Сутність та призначення доходів бюджету

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ

ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ ІНСТИТУТ

КИЇВСЬКОГО

НАЦІОНАЛЬНОГО ТОРГОВЕЛЬНО-ЕКОНОМІЧНОГО УНІВЕРСИТЕТУ

Кафедра

фінансів

КУРСОВА

РОБОТА

з

навчальної дисципліни: "Бюджетна система" та "Місцеві

фінанси"

на

тему "Сутність та призначення доходів бюджету"

Виконала:

студентка

групи ФК - 11

економічного

факультету

Мосягіна

А. О.

Керівник:

доцент, к. е. н.

Колупаєва

І. В.

Харків

- 2014

ЗАВДАННЯ

на курсову роботу студентки

Мосягіної Альони Олегівни

. Тема роботи "Сутність та

призначення доходів бюджету"

. Об’єкт дослідження - Державний

бюджет України як самостійна економічна категорія.

. Термін подання студентом

закінченої роботи: 19. 05. 14

. План роботи:

Розділ 1. Теоретичні аспекти доходів

бюджету України

.1. Сутність та призначення доходів

бюджету

.2. Склад, структура і методи

регулювання доходів бюджету

.3. Джерела формування доходів

бюджету

Розділ 2. Аналіз формування доходної

частини державного бюджету України

.1. Аналіз податкових та

неподаткових надходжень до Державного бюджету України

.2. Аналіз доходів від операцій з

капіталом та офіційних трансфертів України

.3. Вплив основних прогнозних

макропоказників економічного і соціального розвитку на формування доходів

бюджету

.4. Аналіз виконання доходів державного

бюджету

Розділ 3. Шляхи оптимізації

формування дохідної частини бюджету України

.1. Альтернативні шляхи наповнення

доходної частини державного бюджету України

.2. Пропозиції щодо вдосконалення

чинної системи доходів Державного бюджету України

. Дата видачі завдання

"05" лютого 2014 р.

Студент______________ А.

О. Мосягіна

Керівник______________ І.

В. Колупаєва

РЕФЕРАТ

Курсова робота: 65 с., 13 рис., 8

табл., 6 додатків, 30 джерел.

Об’єктом дослідження є Державний

бюджет України як самостійна економічна категорія.

Предмет дослідження - складові

елементи доходів бюджету: податкові та неподаткові платежі, доходи від операцій

з капіталом, міжбюджетні трансферти.

Метою курсової роботи є дослідження

теоретичних та практичних аспектів сутності та формування доходів Державного

бюджету України, обґрунтування можливих шляхів їх підвищення.

Методи дослідження - аналітичний,

статистичний, порівняльний, прогнозуючий, дедуктивний, індуктивний, методи

аналізу та синтезу.

У першому розділі роботи розкрито

теоретичні аспекти доходів Державного бюджету України.

У другому розділі проведено аналіз

формування доходної частини державного бюджету України та впливу прогнозних

макропоказників.

У третьому розділі проведено шляхи

оптимізації формування дохідної частини бюджету України.

БЮДЖЕТНА СИСТЕМА, ДОХОДИ БЮДЖЕТУ,

ДЕРЖАВНІ ДОХОДИ, ПОДАТКОВІ НАДХОДЖЕННЯ, НЕПОДАТКОВІ НАДХОДЖЕННЯ

РЕФЕРАТ

Курсовая работа : 65 с., 13 рис., 8

табл., 6 приложений, 30 источников.

Объектом исследования является

Государственный бюджет Украины как самостоятельная экономическая категория.

Предмет исследования - составляющие

элементы доходов бюджета: налоговые и неналоговые платежи, доходы от операций с

капиталом, межбюджетные трансферты .

Целью курсовой работы является

исследование теоретических и практических аспектов сущности и формирования

доходов Государственного бюджета Украины, обоснование возможных путей их

повышения.

Методы исследования - аналитический,

статистический, сравнительный, прогнозирующий, дедуктивный, индуктивный, методы

анализа и синтеза.

В первом разделе работы раскрыты

теоретические аспекты доходов Государственного бюджета Украины.

Во втором разделе проведен анализ

формирования доходной части государственного бюджета Украины и влияния

прогнозних макропоказателей.

В третьем разделе проведены пути

оптимизации формирования доходной части бюджета Украины.

БЮДЖЕТНАЯ СИСТЕМА, ДОХОДЫ БЮДЖЕТА,

ГОСУДАРСТВЕННЫЕ ДОХОДЫ, НАЛОГОВЫЕ ПОСТУПЛЕНИЯ, НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ

ABSTRACT

work : 65 p., 13 figure, 8 table., 6

applications, 30 sources.object of research is the State budget of Ukraine as

an independent economic category.of research - the constituent elements of

budget revenues: tax and non-tax payments, revenues from capital transactions,

inter - budget transfers .aim of the course is to study theoretical and

practical aspects of the entities and the formation of revenues of the State

budget of Ukraine, the justification of the possible ways of their

improvement.of the research - analytical, statistical, comparative, prediction,

deductive, inductive, methods of analysis and synthesis.the first section are

the theoretical aspects of incomes of the State budget of Ukraine.the second

section the analysis of income part of the state budget of Ukraine and

influence of prognoznyh of macro indicators.the third section held ways of

optimization of formation of a profitable part of the budget of

Ukraine.BUDGETARY SYSTEM, THE BUDGET REVENUES, STATE REVENUES, TAX REVENUES,

NON - TAX REVENUES

ЗМІСТ

Вступ

Розділ 1. Теоретичні аспекти

доходів бюджету України

.1 Сутність та призначення

доходів бюджету

.2 Склад, структура і методи

регулювання доходів бюджету

.3 Джерела формування доходів

бюджету

Розділ 2. Аналіз формування

доходної частини державного бюджету України

.1 Аналіз податкових та

неподаткових надходжень до Державного бюджету України

.2 Аналіз доходів від операцій

з капіталом та офіційних трансфертів України

.3 Вплив основних прогнозних

макропоказників економічного і соціального розвитку на формування доходів

бюджету

.4 Аналіз виконання доходів

державного бюджету

Розділ 3. Шляхи оптимізації

формування дохідної частини бюджету України

.1 Альтернативні шляхи

наповнення доходної частини державного бюджету України

.2 Пропозиції щодо вдосконалення

чинної системи доходів Державного бюджету України

Висновки

Список використаних джерел

Додатки

ВСТУП

Державні доходи забезпечують

соціально - економічний розвиток країни загалом, а також окремих її регіонів і

фінансову підтримку населення. З огляду на це, головним завданням держави є

збалансування її доходів з видатками. Адже значне перевищення видатків над

доходами призводить до економічної кризи, зростання державного боргу, дефіцитів

бюджетів усіх рівнів тощо. Складність економічних відносин, що мають місце у

процесі бюджетного забезпечення соціально - економічного розвитку, вимагає

більш детального вивчення характеру та напрямів таких відносин. Державний

бюджет як система складових прямо чи опосередковано впливає на всі процеси, які

відбуваються у соціальній та економічній сферах суспільства. Тому актуальним є

дослідження методів, видів і джерел формування державних доходів, що

слугуватиме теоретичною основою для вироблення практичних рекомендацій щодо їх

збільшення та раціонального використання.

Метою курсової роботи є дослідження

теоретичних та практичних аспектів сутність та формування доходів Державного

бюджету України та обґрунтування можливих шляхів їх підвищення.

Відповідно до поставленої мети були

визначені наступні завдання:

дослідити загальну структуру доходів

державного бюджету України;

охарактеризувати вплив

макроекономічних факторів на їх формування;

визначити залежність між складовими

елементами доходів Державного бюджету та ступінь їх впливу на сукупний показник

доходів;

провести аналіз динаміки розвитку

податкових та неподаткових надходжень, доходів від операцій з капіталом та

міжбюджетних трансфертів;

провести оцінку сучасного становища

дохідної бази України;

обґрунтувати шляхи підвищення

надходжень до Державного бюджету України.

Об’єктом дослідження є Державний

бюджет України як самостійна економічна категорія, яка втілює фінансові

відносини, що виникають при утворенні централізованого фонду грошових ресурсів

країни та його використанням на загальнодержавні потреби.

Предметом дослідження є складові

елементи доходів бюджету: податкові та неподаткові платежі, доходи від операцій

з капіталом, міжбюджетні трансферти.

Інформаційною базою написання

курсової роботи стали праці вітчизняних та зарубіжних вчених - економістів,

підручники, навчальні посібники, періодичні видання, різнопланові статистичні

матеріали.

У даній роботі були використані

наступні методи: аналітичний, статистичний, порівняльний, прогнозуючий,

дедуктивний, індуктивний, методи аналізу та синтезу.

Практична значущість. Розглянуті

бюджетні пріоритети, визначені сучасні тенденції бюджетних відносин в Україні

дозволять створити оптимальну структуру доходів державного бюджету з метою

підвищення економічного та соціального розвитку держави.

РОЗДІЛ 1. ТТЕОРЕТИЧНІ АСПЕКТИ ДОХОДІВ

БЮДЖЕТУ УКРАЇНИ

1.1 Сутність та призначення доходів

бюджету

Бюджетна система України є важливою

складовою фінансової системи й основним механізмом здійснення та проведення

фінансової політики держави. Ця система складається з Державного та місцевих бюджетів.

Так, відповідно, доходи Державного

бюджету, як його ключова складова, є важливим елементом впливу держави на

соціально - економічний розвиток суспільства. Саме тому переконливим фактором є

те, що цей глобальний показник є ні чим іншим, як фінансовою базою діяльності

держави. Його склад, форми мобілізації залежать від системи та методів

господарювання, а також від економічних завдань, які вирішує суспільство за

певний період [23].

Доходи бюджету - це частина

централізованих фінансових ресурсів держави, необхідних для виконання його

функцій. Вони виражають економічні відносини, які виникають у процесі

формування фондів грошових ресурсів і поступають у розпорядження органів влади

різних рівнів.

Доходи бюджету - поняття більш

вужче, ніж доходи держави; поряд із фінансовими коштами бюджету усіх рівнів

влади вони включають ресурси державних позабюджетних фондів та усього

державного сектору.

Державні доходи - це грошові

відносини з приводу розподілу вартості валового внутрішнього продукту, це

частина внутрішнього валового продукту, що використовується державою для

здійснення своїх функцій.

Характеризуючи економічну сутність

категорії "доходи Державного бюджету", необхідно звернути увагу на

те, що вони, з одного боку, є результатом розподілу вартості ВВП між різними

учасниками відтворювального процесу, а з іншого - об’єктом подальшого розподілу

сконцентрованої в руках держави вартості [29].

Склад доходів Державного бюджету

визначається Бюджетним кодексом України та Законом України про Державний бюджет

на відповідний рік і затверджується Верховною Радою України. Слід відмітити, що

починаючи з 2000 року Державний бюджет поділено на 2 складові частини:

загальний фонд і спеціальний фонд.

Загальний фонд включає всі доходи

бюджету, крім тих, які призначені для зарахування в спеціальний фонд, тобто не

має цільового спрямування. Як правило, загальний фонд наповнюється за рахунок

надходження податків і інших платежів.

Спеціальний фонд бюджету включає

бюджетні призначення на видатки за рахунок конкретних джерел надходжень, гранди

або подарунки (з розрахунком вартості), отримані розпорядником бюджетних коштів

на конкретні цілі [1].

У зв’язку з цим для реалізації своїх

функцій держава відшукує фінансові ресурси. Основним джерелом доходів держави є

валовий внутрішній продукт (ВВП), частину якого вона і використовує [29].

Основним джерелом формування

фінансових ресурсів, акумульованих у державному бюджеті, є податки.

Суть податків криється у примусовому

відчужуванні державою частини знову утвореної вартості.

Головне матеріальне джерело -

національний доход. Якщо для покриття фінансових потреб його недостатньо,

держава залучує національне багатство (сукупність матеріальних благ, створених

працею передуючих і теперішніх поколінь та залучених в процес відтворення

природних ресурсів, якими володію суспільство на визначений момент часу).

Одержавлення національного доходу

здійснюється державою різними методами. Основним методами, які використовуються

органами державної влади для перерозподілу національного доходу та утворення

бюджетних доходів, являються податки, державний кредит та емісія грошей.

Співвідношення між ними різне в

залежності від країни ті часу; визначається економічною ситуацією та іншими

протиріччями, станом фінансів і фінансової політики держави. В доходах

центрального бюджету в різних державах податкові надходження становлять біля

9/10.

В Україні, згідно законодавства,

склалась відповідна система доходів державного і місцевих бюджетів,

класифікація яких здійснюється за такими ознаками:

1. По відношенню до бюджетного устрою:

доходи, які поступають у Державний

бюджет України;

доходи, які поступають у місцеві

бюджети;

змішані доходи, одна частина яких

поступає у Державний бюджет України, а інша - у місцеві бюджети;

відрахування, за рахунок яких

формуються позабюджетні фонди.

2. По відношенню до джерел сплати:

доходи, джерелом яких є ціна товарів

(робіт, послуг);

доходи, джерелом яких є прибуток чи

дохід.

. По відношенню до розміру ставки

податків та обов'язкових платежів:

пропорційні податки (сплачуються за

стабільною ставкою);

прогресивні податки (сплачуються за

прогресивними ставками).

. По відношенню до методу стягнення

податку:

прямі податки (сплачуються

безпосередньо з доходу чи прибутку);

непрямі податки (включаються в ціну

продукції, робіт, послуг).

. По відношенню до об'єкту

оподаткування:

податок на додану вартість;

податки на доходи чи прибутки

підприємств, організацій усіх форм власності та громадян;

податки на майно, землю, природні

ресурси, тощо.

. По відношенню до суб'єкту

оподаткування:

податки, які сплачують підприємства

та організації усіх форм власності, юридичними особами;

податки, які сплачують громадяни

(фізичні особи).

З метою збалансування бюджетів та

забезпечення принципу самостійності кожної ланки бюджетної системи доходи

бюджетів розмежовуються між кожною ланкою. В процесі розмежування доходів

вирішуються такі завдання:

забезпечення збалансованості кожного

бюджету;

забезпечення рівномірності

надходжень коштів до бюджетів протягом бюджетного року.

В організаційному плані всі доходи

бюджету поділяються на закріплені і регулюючі.

Закріпленими доходами вважаються

такі доходи, які в законодавчому порядку повністю закріплюються за певним

бюджетом і не підлягають передачі нижчестоячим бюджетам, або частково

закріплюються за вищестоячим бюджетом і у певному обсязі підлягають передачі

нижчестоячим бюджетам. Регулюючими доходами вважаються такі доходи, які є

закріпленими за вищестоячим бюджетом і частково передаються нижчестоячим

бюджетам для їх збалансування у вигляді процентних відрахувань [11].

Особлива роль доходів Державного

бюджету полягає у тому, що правильне їх формування, організація та використання

зумовлюють підвищення ефективності соціально - економічного розвитку країни та

подальшу його стабілізацію.

Треба зауважити, що доходи бюджету

доцільно розглядати як істотний фактор, що здійснює вплив на сукупне споживання

та заощадження через рівень дохідності різних видів економічної діяльності.

Високий рівень вилучення коштів у підприємств і населення призводить до

зменшення підприємницької активності, сукупного попиту, що відповідно впливає

на зменшення обсягів виробленої продукції і, зрештою, призводить до зменшення

обсягу новоствореної вартості та, відповідно, до зменшення надходжень до

бюджетів. У дохідній частині бюджету зосереджується та частина вартості ВВП,

яка у процесі розподілу і перерозподілу доходів і нагромаджень може бути

спрямована на розвиток економіки держави, соціальний захист населення,

соціально - культурні заходи , потреби оборони, управління [30].

Отже, доходи Державного бюджету є

суттєвим комплексним фактором впливу на соціально - економічне становище

держави, забезпечує її фінансову стійкість, соціальну стабільність, дає

можливість здійснювати перерозподіл коштів на користь пріоритетних галузей

економіки, вирішувати проблеми соціального захисту населення.

.2 Склад, структура і методи

регулювання доходів бюджету

Доходи бюджетів утворюються за

рахунок сплати фізичними і юридичними особами податків, зборів та інших

обов'язкових платежів, надходжень з інших джерел, встановлених законодавством України

[15].

Вони поділяються на доходи:

Державного бюджету України;

місцевих бюджетів.

Доходи Державного бюджету України

формуються за рахунок:

податку на додану вартість;

акцизного збору;

податку на прибуток підприємств усіх

форм власності і підпорядкування (крім комунальних) у розмірах, визначених

Законом про Державний бюджет України на наступний рік;

надходжень від зовнішньоекономічної

діяльності;

доходів від приватизації державного

майна та від його реалізації;

кредитної плати за оренду майна

цільових майнових комплексів загальнодержавної власності;

внесків до Пенсійного фонду;

фонду ліквідації наслідків

Чорнобильської катастрофи та соціального захисту населення;

внесків до Державного фонду сприяння

зайнятості населення та інших фондів, передбачених законодавством України;

надходжень від внутрішніх позик;

перевищення доходів над видатками

Національного банку України;

повернутих державних коштів

(відсотків по державних позиках і кредитах та повернутих позик);

плати за спеціальне використання

природних ресурсів та інших доходів, встановлених законодавством України.

У доходи республіканського бюджету

Автономної Республіки Крим, обласних, Київського і Севастопольського міських

бюджетів зараховується:

частина податків на додану вартість;

акцизний збір, якщо це передбачено

Законом про Державний бюджет України на наступний рік;

податок на прибуток підприємств і

організацій комунальної власності цього рівня;

частина прибуткового податку з

громадян;

відрахування дотацій і субвенцій з

Державного бюджету України;

плата за землю у зазначених

відсотках відрахувань та інші надходження, встановлені законодавством.

У доходи районних, міських (міст

обласного підпорядкування) бюджетів в порядку, на умовах і в межах, вказаних

законами України, зараховуються:

податок на прибуток підприємств і

організацій комунальної власності цього рівня;

прибутковий податок з громадян у

межах, визначених радою народних депутатів вищого рівня;

плата за землю у розмірах,

встановлених радою народних депутатів вищого рівня;

податок на нерухоме майно громадян;

місцеві податки і збори;

частина доходів від приватизації

державного майна, яка визначена радою народних депутатів вищого рівня;

надходження від оренди цільових

майнових комплексів, що перебувають у комунальній власності цього рівня;

відрахування, дотації і субвенції,

отримані з бюджету вищого рівня;

інші надходження.

Доходи районних у місті бюджетів

практично не відрізняються від доходів районних бюджетів.

Доходи міських (міст районного

підпорядкування), селищних і сільських бюджетів також встановлюються залежно

від:

податку на прибуток підприємств і

організацій комунальної власності цього рівня;

прибуткового податку з громадян у

відсотках відрахувань;

плати за землю в розмірах,

передбачених законодавством;

місцевих податків та зборів;

відрахування, дотацій і субвенцій,

отриманих з бюджету вищого рівня;

інших надходжень.

Структуру доходів бюджету можна й

необхідно визначати і за джерелами доходів, тобто державних доходів та

закріплених за місцевими бюджетами інших джерел доходів. Вирішення цього

питання повинно йти через структурну перебудову доходів держави, тільки на

основі такої перебудови можна забезпечити стабілізацію і збалансованість

бюджету держави [10].

В цьому напрямі передбачають два

шляхи:

По - перше, цілеспрямована підтримка

структурної перебудови найбільш важливих для функціонування економіки галузей і

виробництв державними коштами, кредитами, державними гарантіями державним

інвесторам.

По - друге, перебудова виробництва

відповідно до вимог ринку за рахунок власних коштів підприємств, кредитів і

позичок.

Розв'язання цих проблем буде якісним

лише при правильному виборі програм, без яких неможливий прорив в економіці за

рахунок одержання добрих наслідків у короткі строки і без державної підтримки

бюджетними коштами.

Склад доходів державного бюджету

визначається Бюджетним кодексом України та законами України про Державний

бюджет на відповідний рік.

Доходи бюджету за методом залучення

коштів класифікуються за такими розділами:

податкові надходження;

неподаткові надходження;

доходи від операцій з капіталом;

офіційні трансферти;

цільові фонди.

Розглянемо їх види більш предметно.

Податкові надходження - це доходи,

що акумулюються в формі загальнодержавних і місцевих податків, зборів та

платежів і залучаються до складу державного бюджету. До податкових надходжень

відносять прямі і непрямі податки, збори та обов'язкові платежі, а саме податок

на доходи, податок на прибуток підприємств, податок на додану вартість,

акцизний збір із вироблених в Україні товарів, акцизний збір із ввезених на

територію України товарів, ввізне та вивізне мито [30].

Неподаткові надходження - це доходи,

що одержує держава від власності, підприємницької діяльності, фінансових

санкцій та інших доходів, що не відносяться до обов'язкових податків, зборів та

платежів. Неподаткові надходження можна поділити на такі групи:

Доходи від власності та

підприємницької діяльності - це доходи, які залучаються до складу державного

бюджету від орендної плати за оренду державного майна, частини прибутку

(доходу) господарських організацій, що вилучається до бюджету та дивідендів,

нарахованих на акції (частки, паї) господарських товариств, які є у державній

власності, надходжень від перевищення валових дохо дів над видатками

Національного банку України, надходжень від грошово - речових лотерей,

надходжень від реалізації надлишкового озброєння, рентної плати за транзитне

транспортування природного газу, рентної плати за нафту і газ власного

видобутку.

Адміністративні збори і платежі,

доходи від некомерційного та побічного характеру - це доходи, які залучаються

до складу державного бюджету від плати за надання послуг службою дозвільної

системи органів внутрішніх справ, плати за утримання дітей у школах -

інтернатах, надходжень від державного мита та митних зборів.

Надходження від штрафів та фінансових

санкцій - це надходження від адміністративних штрафів та санкцій, сум,

стягнених з винних осіб за шкоду, заподіяну підприємству, установі,

організації, надходжень від штрафних санкцій за порушення правил пожежної

безпеки тощо.

Інші неподаткові надходження - це

надходження коштів від реалізації конфіскованого митними, правоохоронними

органами та іншими уповноваженими органами майна і валюти, надходження сум

кредиторської та депонентської заборгованості підприємств, щодо яких минув

строк позовної давності тощо.

Доходи від операцій з капіталом - це

доходи бюджету у вигляді надходжень від продажу основного капіталу,

дорогоцінних металів і дорогоцінного каміння, державних запасів товарів, землі

та нематеріальних активів.

Офіційні трансферти - це кошти, одержані

від інших органів державної влади, органів Автономної Республіки Крим, органів

місцевого самоврядування, інших держав або міжнародних організацій на

безоплатній та безповоротній основі.

Цільові фонди - надходження до

державних цільових фондів включать обов'язкові відрахування юридичних і

фізичних осіб до зазначених фондів. Зокрема, сюди відносяться відрахування до

фондів: соціального захисту інвалідів, охорони природного навколишнього

середовища тощо [7].

За рівнем централізації державні

доходи діляться на:

1. Централізовані - які

концетруються в держбюджеті й інших цільових фондах;

. Децентралізовані - які

використовуються за місцем їхнього створення на держпідприємствах і в бюджетних

організаціях(прибуток і амортизація).

Держава планує бюджет, його доходи і

видатки, регулює через доходи всі бюджети за рахунок передачі їм

загальнодержавних доходів.

Форми і методи бюджетної роботи та

бюджетного планування змінюються, але бюджет завжди є об'єктивною необхідністю.

У бюджетній системі України наявні

різноманітні бюджети, а тому їх регулювання в умовах ринкової економіки - дуже

складна справа. При цьому дається в знаки й те, що в літературі регулювання

бюджетів освітлене недостатньо.

Можна виділити чотири форми

регулювання бюджетів:

централізована, здійснювана Мінфіном

з метою вирівнювання можливостей одержання доходів і фінансування видатків

усіма місцевими органами держави;

децентралізована, основою якої є

фінансова самостійність місцевих рад;

забезпечення джерелами доходів усіх

ланок бюджетної системи;

забезпечення бюджетним фінансуванням

усіх галузей народного господарства.

Бюджетне регулювання застосовується

при формуванні бюджетів шляхом виділення коштів по нормативах загальнодержавних

податків нижче стоячим бюджетам для збалансування видатків, в яких відображається

реальна потреба в коштах господарств і соціально-культурної сфери областей,

міст, районів, селищ і сіл.

Доходи бюджету можуть формуватися на

основі чотирьох методів централізації коштів:

Перший метод: це пряме вилучення

доходів з державного сектора;

Другий метод: одержання доходів від

державних угідь, майна і послуг;

Третій метод: перерозподіл доходів

серед ридичних і фізичних осіб за допомогою податків(податковий метод);

Четвертий метод: залучення позичок,

кредитів.

В умовах ринкової економіки, коли

переважає приватний сектор, держава вилучає лише податки, у той час як в умовах

адміністративної економіки переважає пряме вилучення доходів у бюджет.

.3 Джерела формування доходів

бюджету

Доходи Державного бюджету служать

фінансовою базою виконання державою її функцій. Склад, форми і методи

мобілізації доходів Державного бюджету визначаються системою і особливостями

господарювання та тими завданнями, які вирішує суспільство у певний період.

Державний бюджет включає дві

складові: загальний фонд та спеціальний фонд. Такий поділ Державного бюджету

має на меті забезпечення прозорості та реальності системи оцінки усіх джерел

доходів і визначення пріоритетів фінансування витрат [9].

Доходи загального фонду Державного

бюджету призначені для фінансування загальних видатків і не мають визначеного

спрямування на конкретну мету. Водночас доходи спеціального фонду державного

бюджету включають доходи, призначені на забезпечення фінансовими ресурсами

передбаченої мети.

До доходів загального фонду

Державного бюджету зараховуються такі надходження:

податок на додану вартість;

акцизний збір;

ввізне мито;

податок з доходів фізичних осіб, що

утримується з грошового забезпечення, грошових винагород та інших виплат,

одержаних військовослужбовцями та особами рядового і начальницького складу (в

тому числі відрядженими до органів виконавчої влади та інших цивільних установ)

у зв´язку з виконанням

обов´язків несення

служби, за рахунок відповідних бюджетних асигнувань установ, що утримуються із

Державного бюджету, які є джерелом доходів цих осіб;

платежі за спеціальне використання

лісових ресурсів державного значення;

збір за спеціальне використання

водних ресурсів загальнодержавного значення та збір за користування водами для

потреб гідроенергетики і водного транспорту;

платежі за користування надрами

загальнодержавного значення;

плата за ліцензії на певні види

господарської діяльності, крім тих, що видаються Радою Міністрів Автономної

Республіки Крим, виконавчими органами місцевих рад та місцевими органами

виконавчої влади;

державне мито в частині, що

відповідно до закону зараховується до Державного бюджету;

адміністративні штрафи та інші

грошові стягнення, крім адміністративних штрафів, що накладаються виконавчими

органами відповідних рад, районними державними адміністраціями або утвореними в

установленому порядку адміністративними комісіями;

кошти від реалізації майна,

конфіскованого за рішенням суду, скарбів, майна, одержаного державою в порядку

спадкоємства чи дарування, безгосподарного майна;

податок на прибуток підприємств (крім

податку на прибуток підприємств комунальної власності, 50% податку на прибуток

підприємств, що сплачується платниками за місцезнаходженням у місті Києві, та

податку на прибуток підприємств, визначеного відповідним пунктом Закону

України "Про оподаткування прибутку підприємств");

відрахування від сум перевищення

розрахункової величини фонду оплати праці на підприємствах - монополістах;

кошти, отримані за вчинення

консульських дій на території України та частину коштів, встановлених Законом

"Про Державний бюджет" за вчинення консульських дій за межами

України;

надходження від перевищення валових

доходів над видатками Національного банку України;

дивіденди (дохід), нараховані на

акції (частки, паї) господарських товариств, які є у державній власності, крім

підприємств паливно-енергетичного комплексу;

рентна плата за нафту, що

видобувається в Україні;

рентна плата за транзитне

транспортування природного газу (крім заборгованості минулих років, яка

спрямовується на розрахунки з погашення зобов´язань

держави по знецінених грошових заощадженнях громадян в установах Ощадного банку

колишнього СРСР та державних цінних паперах колишнього СРСР), за

транспортування нафти магістральними нафтопроводами та за транзитне

транспортування аміаку;

збори, що стягуються Державною

автомобільною інспекцією України;

плата за оренду цілісних майнових

комплексів;

митні збори;

єдиний збір, що справляється у

пунктах пропуску через державний кордон України;

плата за видачу, переоформлення,

продовження терміну дії ліцензій на користування радіочастотним ресурсом

України та видачу дублікатів таких ліцензій;

грошові кошти, що надходять від

рекламодавців алкогольних напоїв і тютюнових виробів;

надходження коштів від збору на

розвиток виноградарства, садівництва і хмелярства;

інші доходи, що зараховуються до

загального фонду Державного бюджету в розмірах, встановлених законодавством.

До джерел формування доходів

спеціального фонду Державного бюджету належать:

80 відсотків акцизного збору з

вироблених в Україні та із ввезених в Україну нафтопродуктів і транспортних

засобів;

збір за геологорозвідувальні роботи,

виконані за рахунок Державного бюджету;

надходження коштів від збору на

розвиток виноградарства, садівництва і хмелярства;

відсотки за користування державним

пільговим кредитом, наданим індивідуальним сільським забудовникам;

відсотки за користування пільговим

довгостроковим державним кредитом, наданим молодим сім´ям

та одиноким молодим громадянам на будівництво (реконструкцію) житла;

надходження коштів від реалізації

надлишкового озброєння, військової й спеціальної техніки, іншого майна Збройних

сил України та інших утворених відповідно до законів України військових

формувань і правоохоронних органів;

рентна плата за природний газ, що

видобувається в Україні;

відрахування від плати за транзит

природного газу через територію України;

надходження до страхового фонду

безпеки авіації;

частина надходжень до Державного

спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну

діяльність та участь України у міжнародних авіаційних організаціях, встановлена

Законом "Про Державний бюджет" на поточний рік;

власні надходження бюджетних

установ, які утримуються за рахунок коштів Державного бюджету України (в тому

числі надходження від платних послуг, що надаються бюджетними установами, кошти

на виконання окремих доручень, благодійні внески);

збори на обов´язкове

пенсійне страхування, що відповідно до закону сплачуються з купівлі - продажу

валют, торгівлі ювелірними виробами із золота (крім обручок), платини і

дорогоцінного каміння та при відчуженні легкових автомобілів, з виробництва та

імпорту тютюнових виробів, з операцій купівлі - продажу нерухомого майна,

послуг стільникового рухомого зв´язку

(додаткові збори на виплату пенсій), у порядку, визначеному Кабінетом Міністрів

України;

надходження від реалізації

матеріальних цінностей державного резерву;

надходження від секретаріату ООН за

участь українського контингенту в миротворчих операціях;

надходження до Фонду України

соціального захисту інвалідів;

збір за забруднення навколишнього

природного середовища до Державного фонду охорони навколишнього природного

середовища;

платежі, пов´язані

з перебуванням Чорноморського флоту Російської Федерації на території України,

відповідно до укладеної міжурядової угоди;

кошти, що надійдуть від рекламодавців

алкогольних напоїв і тютюнових виробів;

кошти, що надійдуть у рахунок

відшкодування втрат сільськогосподарського і лісогосподарського виробництва;

дивіденди (дохід), нараховані на

акції (частки, паї) підприємств і господарських товариств паливно - енергетичного

комплексу, які є у державній власності;

зарубіжні гранти;

надходження від реалізації

розброньованих матеріальних цінностей мобілізаційного резерву понад обсяги,

визначені Законом України "Про Державний бюджет" на поточний рік;

інші надходження, що зараховуються

до спеціального фонду Державного бюджету згідно із законодавством.

Мобілізуючи через податки значні

ресурси в своє розпорядження, державні структури забезпечували захист своєї

держави, розвивали виробництво, поліпшували матеріальне становище своїх

громадян, суттєво впливали на стан і розвиток науки, культури, міждержавних

зв'язків [1].

Податкові системи економічно

розвинених країн спираються на детально розроблену теорію податків, її творцями

є видатні представники економічної науки: Адам Сміт, Давід Рікардо, Поль

Самуельсон та багато інших.

З кожним роком податкова система

України удосконалюється. Треба лише постійно стежити за тим, щоб зберігалася

рівновага між величиною сплаченого податку і отриманих від уряду благ і послуг,

а також створювалися відповідні правові відносини між державою і платником

податків. Проте історія свідчить, що держава ніколи не погоджується на такі

відносини не тільки в кожному конкретному випадку, але й у загальному вигляді,

- незалежно від того, які політичні сили перебувають при владі. Розуміння

справедливості щодо податків змінюється залежно від зміни поняття про сутність

завдання держави, а також системи формування і розподілу доходів. Більшість

демократичних сил при приході до влади в нинішніх цивілізованих державах світу

стає на реальний грунт і спрямовує податкові системи на благо свого народу.

Практика підтверджує, що в європейських країнах податки, як правило, успішно

виконують роль економічного знаряддя соціальної справедливості та активізації

господарського життя [14].

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ ДОХОДНОЇ

ЧАСТИНИ ДЕРЖАВНОГО БЮДЖЕТУ УКРАЇНИ

.1 Аналіз податкових та неподаткових

надходжень до Державного бюджету України

У статті 96 Конституції України

встановлено, що Державний бюджет України затверджується щорічно Верховною Радою

України на період з 1 січня по 31 грудня, а за особливих обставин - на інший

період, тобто бюджетний період в Україні збігається з календарним роком. Кожен

бюджет складається з дохідної і видаткової частин [27].

Для того, щоб проаналізувати

динаміку зміни складових доходу Державного бюджету України на сьогоднішній

період ознайомимося з ситуацією, що склалася за останні 5 років із нашим

бюджетом. Нижче буде зроблена спроба обґрунтувати сучасне становище економіки

України, що пов’язане з доходною частиною бюджету.

Отже, розглянемо повну структуру

надходжень до Державного бюджету України за період з 2008 по 2012 роки, що

представлена у додатку А та порівняємо ці значення з метою застосування їх для

подальшого аналізу.

За даними додатку А, таблиця А.1,

можна стверджувати, що доходи Державного бюджету України складаються з 4

основних груп надходжень: податкові та неподаткові надходження, доходи від

операцій з капіталом, міжбюджетні (офіційні) трансферти. Пропуски в таблиці

означають те, що на відповідний рік не було включено певних показників до

доходів Державного бюджету України (біля яких власне і містяться ці пропуски)

або вони змінили свою назву, а також, одним із варіантів, є включення їх до

складу інших надходжень.

Таким чином, проаналізуємо спочатку

вплив податкових та неподаткових надходжень окремо на загальну структуру

доходів бюджету. Визначимо кількісну динаміку їх зміни за період з 2008 по 2012

роки. Для цього скористаємось додатком Б, таблиця Б.1. Як бачимо, що податкові

та неподаткові надходження відіграють надзвичайно важливу роль у формуванні

доходів Державного бюджету України, бо вони складають основну їх частину.

Розглянемо рис. 2.1, що являє собою гістограму, яка чітко відображає рівень

зміни податкових надходжень за досліджуваний нами період.

Рис. 2.1. Динаміка зміни податкових

надходжень до Державного бюджету за період з 2008 по 2012 роки

Отож, на початку періоду, а саме з

2008 по 2010 роки, значних коливань у зміні податкових надходжень не відбулося.

Невеликий спад спостерігався у 2009 році, проте це падіння становило лише 11,3

%. До того ж, вже у 2010 році вони почали активно зростати протягом наступних 2

років. Таким чином, характеризуючи ці надходження можна одразу відмітити, що найбільшу

кількість доходів від податків та зборів Державний бюджет отримав у 2011 році -

261605 млн. грн., а найменшу - у 2012 - 85852 млн. грн. відповідно. Проте, слід

взяти до уваги ще й ту інформацію, яка подана у додатку А , таблиця А.1, з

детальною структурою доходів Державного бюджету, де останній показник

відображає загальну суму всіх доходів. Порівнюючи кількість податкових

надходжень із цією сумою, розрахуємо відсотковий показник, що відображатиме

частку податкових надходжень у загальній сумі доходів бюджету за кожний

досліджуваний нами рік. Відобразимо отримані розрахунки на рис. 2.2.

Рис. 2.2. Частка податкових

надходжень у загальній структурі доходів Державного бюджету за період з 2008 по

2012 роки

Найбільше податкових платежів до

Державного бюджету України надійшло саме у 2011 році. Аналізуючи дані з рисунку

2.2 можна зробити висновок, що ситуація підтверджується, бо у 2011 році, як

бачимо, частка податкових надходжень у сукупній структурі доходів була найвищою

- 83,2 %, до того ж, найнижча - знову у 2012 році - 38, 1 %. Отже, вирішальним

чинником стає те, що податкові надходження забезпечують більшу половину від

усіх надходжень до Державного бюджету України. Вийнятком залишається лише 2012

рік, у якому відбувся досить значний спад цих надходжень. У порівнянні з 2011

роком цей показник зменшився аж на 67, 2 %. Знову ж таки, аналізуючи те, що

частка податкових надходжень у загальній структурі доходів також є найменшою,

то стає зрозумілим, що у результаті зменшення податкових надходжень зменшився і

сукупний результат - підсумкова сума всіх доходів, а це, у свою чергу, говорить

про те, що інші 3 групи доходів не змогли покрити відповідні зменшення у

надходженнях від податків та зборів.

Аналізуючи чинники впливу на

структуру доходів бюджету відмітимо, що невеликий спад 2008 - 2009 рр. був

результатом посилення кризових явищ у бюджетній системі, бо загальна сума усіх

доходів Державного бюджету України за 2009 рік була на 11,3% (або на 18967,8

млн. грн.) меншою, ніж у 2008 році. У 2009 році відбулося зниження питомої ваги

у загальному обсязі надходжень податку на прибуток підприємств, ввізного мита,

рентних платежів тощо.

Також однією з причин зменшення

надходжень до Державного бюджету стала проблема визначення бази оподаткування.

Зокрема, прив’язка ставки оподаткування за чотирма місцевими податками і

зборами (крім туристичного збору) не до ефекту від функціонування об’єктів

оподаткування чи їх вартісної оцінки, а до величини мінімальної заробітної

плати знижувала стимулюючу роль таких податків. Внаслідок значного обсягу

тіньової діяльності та зайнятості поза увагою фіскальних органів залишились

персональні доходи громадян, підприємницька діяльність незареєстрованих

суб’єктів господарювання малого та середнього бізнесу. Зокрема, це стосується

втрат бюджету від недоотриманого збору за запровадження окремих видів

підприємницької діяльності, плати за землю та єдиного податку. Наявність

значної кількості податків та зборів, з малим фіскальним значенням, більша

частини яких зовсім не впливає на збільшення дохідної частини бюджету, які

дійсно завищені і які важко адмініструвати, свідчать про неефективність системи

формування доходів державного бюджету України, що прямо пропорційно

недоотриманню доходів [24].

У свою чергу, зростання податкових

надходжень у 2011 році на 36,2% порівняно з попереднім періодом, зокрема, можна

пояснити зміною бюджетної класифікації, коли окремі групи неподаткових

надходжень були переміщені в податкові надходження, що, відповідно, призвело до

зменшення об’єму неподаткових надходжень (рентна плата, збори на паливно -

енергетичні ресурси тощо), внаслідок прийняття Податкового кодексу, а відтак

збільшило навантаження на підприємців.

Тенденція істотного погіршення

динаміки доходів у 2012 році, на думку науковців, залежить від все більш

активної участі НБУ у формуванні доходів державного бюджету [24].

Після аналізу податкових надходжень

до бюджету стає необхідним зазначити, що, біля третини доходів бюджетів

формується за допомогою неподаткових надходжень, основна відмінність яких від

податкових полягає у відсутності при використанні механізмів їхньої мобілізації

більшості принципів та підходів, зокрема, рівнозначності, стабільності,

обов'язковості, всеохоплюючого характеру тощо. Разом з тим, неподаткові платежі

характеризуються певними особливостями, зокрема, мають у більшості випадків

цільове призначення, їм притаманний необов’язковий характер, частково

зараховуються до доходів бюджетів тих рівнів, державні органи яких проводять їх

збирання.

Таким, чином, проведемо подібний

аналіз для другої групи та прослідкуємо тепер вже їх частку в загальній

структурі доходів. На основі даних додатку Б, таблиця Б.1, побудуємо

гістограму, що відображатиме динаміку зміни неподаткових надходжень (рис. 2.3).

Рис. 2.3. Динаміка зміни

неподаткових надходжень до Державного бюджету за період з 2008 по 2012 роки

Рисунок 2.3. чітко відображає

структуру неподаткових надходжень за досліджуваний нами період. Спостерігається

майже стабільна динаміка протягом 2008 -2011 р. Однак, різке падіння

неподаткових надходжень на 74,3 % спостерігається саме у 2012 році, що більше

навіть за падіння податкових надходжень 2012 року (67,2 %). Так, відповідно,

2010 рік тут є піком і має найбільшу кількість неподаткових надходжень у

порівнянні з іншими роками. Щодо частки другої групи надходжень у загальній

структурі, то її ми проаналізуємо з рис. 2.4, який є підтвердженням вище

наведених даних.

Рис. 2.4. Частка неподаткових

надходжень у загальній структурі доходів Державного бюджету України за період з

2008 по 2012 роки

Найбільші неподаткові надходження

надійшли у 2010, бо їх частка становить 27%, що є найбільшим показником за

останні 5 років. А найменші, відповідно у 2012 рік - 5,6 %. Слід звернути увагу

на те, що падіння неподаткових надходжень розпочалося ще у 2011 році, але це

було досить непомітно: лише на 4,1 %, проте вже ці зміни призвели у наступному

році до такого чіткого зниження неподаткових надходжень.

Невелике зниження неподаткових

надходжень у 2009 році зумовлено тією ж фінансово - економічною кризою. Однак,

впродовж 2010 р. має місце позитивна динаміка зростання частки ВВП,

розподіленої за допомогою неподаткового механізму. Однак різке падіння 2012

року свідчить, все - таки, що ці надходження навряд чи можна рахувати

стабільним і надійним джерелом доходів бюджету [24].

Якщо говорити про участь

неподаткових надходжень у структурі всіх доходів Державного бюджету України, то

одразу необхідно наголосити на тому, що вона є значно меншою від податкових

надходжень.

Тому стає зрозумілим, що на доходи

від операцій з капіталом та офіційні трансферти залишається зовсім невагома

частка у загальній структурі державних надходжень. У структурі самих

неподаткових надходжень провідне місце посідають доходи від власності та

підприємницької діяльності та власні надходження бюджетних установ.

Рекомендуємо звертати особливу увагу на останні при пошуку резервів збільшення

дохідної частини бюджету.

Отже, у результаті проведеного

дослідження можна зробити певні висновки про те, що як податкові, так і

неподаткові надходження відіграють надзвичайно важливу роль у формуванні

доходів Державного бюджету України.

Від податкових надходжень залежить

майже увесь стан сукупних доходів, їх склад переважає над усіма іншими

складовими доходів бюджету. Узагальнюючи особливості механізму мобілізації

неподаткових надходжень до бюджету доцільно акцентувати увагу на тому, що

основною функцією цих надходжень є збалансування бюджету, заповнення

недоотриманої частини доходів за рахунок податків.

Функція балансування за відсутності

податкових надходжень цього виду доходів обумовлена неможливістю держави

нагромадити необхідний обсяг надходжень у зв’язку з обмеженими розмірами

об’єктів оподаткування. Однак подібна ситуація не може бути оцінена як

позитивне явище, оскільки є свідченням низької ефективності діяльності

податкових органів у процесі мобілізації податків до бюджету та недоліків

діючої системи оподаткування. Не одержуючи необхідної суми податків, держава

змушена вишукувати інші джерела формування доходів і, насамперед, у формі

неподаткових надходжень. Тобто, неподаткові надходження є своєрідним

"гарантом" забезпечення фінансової стійкості держави.

Тому доцільно формувати нові підходи

до розробки ринкової моделі податкового механізму, який в перспективі

забезпечить суттєве зростання обсягів податкових надходжень з одночасним

зменшенням неподаткових.

.2 Аналіз доходів від операцій з

капіталом та офіційних трансфертів України

Доходи від операцій з капіталом та

міжбюджетні трансферти відіграють не менш важливу роль при формуванні доходів

Державного бюджету України, проте їх частка є досить маленькою у загальній

структурі.

Почнемо наш аналіз з доходів від

операцій з капіталом: використовуючи дані додатку В, таблиця В.1, побудуємо на

основі них відповідну гістограму - рис. 2.5, що відображатиме тенденцію зміни

даного показника за досліджуваними роками відповідно.

Спостерігається чітка тенденція до

зниження доходів протягом 2008 - 2011 років.

Так, відповідно, спочатку відбулось

глобальне падіння цих надходжень на 50,2 %, а після 2009 року - помірне (на

44,6 % та на 11,8 % до 2011 року). Саме після 2010 року спостерігається їх

різке підвищення аж на 70,5 %. Отже, є надія, що держава почала шукати нові

шляхи для заміни податкових надходжень менш розвинутішими, щоб висунути у

майбутній перспективі нову модель на заміну податкової. Можливе навіть

повернення до точки максимуму, яка була у 2008 році - 2125,3 млн. грн.

Рис. 2.5. Динаміка зміни доходів від

операцій з капіталом у Державному бюджеті за період з 2008 по 2012 роки

Таким чином, можна з упевненістю

сказати, що ситуація, пов’язана із доходами від операцій з капіталом пройшла

свій "період краху" та успішно стабілізується.

Крім того, для повного аналізу

побудуємо одразу кругову діаграму, яка відобразить частку доходів від операцій

з капіталом у загальній сумі доходів бюджету. Отже, розглянемо рис. 2.6, на

якому зображена участь третьої групи доходів у загальній структурі. З рисунку

видно, що наші вище наведені прогнози підтверджуються, тобто найбільшу частку у

всій сукупності доходів доходи від операцій з капіталом займають саме у 2008

році - 0,9 %. Потім відбувається помітне їх зниження, проте воно перекривається

показником 2012 року - 0,8 % і майже збігається з результатом 2008 року. Дана

структура свідчить про дуже низьку частку участі цих доходів у загальній

структурі, бо вони навіть не досягають 1 %, проте, беручи до уваги тенденцію до

збільшення, яка нещодавно з’явилася в нашій країни, можна сподіватися, що ці

надходження почнуть зростати на більш глобальному рівні у подальшій

перспективі. А на сьогоднішній день такі дії є досить ефективними, бо все рівно

для досягнення більш високих результатів необхідно почати з малих.

Рис. 2.6. Частка доходів від

операцій з капіталом у загальній структурі доходів за період з 2008 по 2012

роки

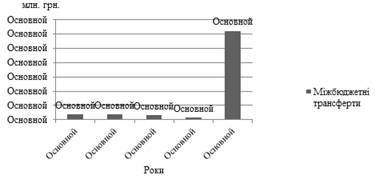

Залишилася тільки одна група

надходжень - міжбюджетні трансферти. По старій схемі прослідкуємо динаміку їх

зміни, використавши рис. 2.7.

Дивлячись на дану гістограму, можна

зробити висновок, що відносно стабільна ситуація протягом 2008 - 2011 років

призвела у 2012 році до дуже великого збільшення цих доходів. Надходження

міжбюджетних трансфертів збільшилося на 97, 8 % у порівнянні з минулим роком.

Це свідчить про те, що так, як і в попередньому аналізі доходів від операцій з

капіталом відбувається різке зростання тих надходжень, які раніше займали

досить малу питому вагу у загальній структурі бюджету. Так, частка міжбюджетних

трансфертів протягом досліджуваних років складає у середньому 3 % (рис. 2.8),

але за 2012 рік вона зросла до позначки 55,2 %.

Риc. 2.7. Динаміка зміни

міжбюджетних трансфертів за період з 2008 по 2012 роки

Отже, аналізовані рисунки дали нам

змогу уявити сучасну ситуацію, що склалася з доходами Державного бюджету

України. Постає лише питання: "Що саме призвело до такого різкого

збільшення доходів від операцій з капіталом та міжбюджетних трансфертів у 2012

році?"

Рис. 2.8. Частка міжбюджетних

трансфертів у загальній структурі доходів Державного бюджету України за період

з 2008 по 2012 роки

Спираючись на дані Міністерства

фінансів України, зазначимо, що в умовах несприятливої зовнішньо - економічної

кон'юнктури та нестабільності на світових фінансових ринках відновлення

світової економіки протягом 2012 року було нестійким. Незважаючи на стримуючі

зовнішні фактори, в Україні вдалось втримати тенденції до економічного

зростання. Реальне зростання ВВП за підсумками 2012 року становило 0,2 %.

За оперативними даними, номінальний

ВВП за підсумками 2012 року зріс на 8,2 % порівняно із 2011 роком до 1408,9

млрд. гривень.

У свою чергу, проведення податкової

реформи забезпечило уніфікацію податкового законодавства, покращання

адміністрування та зниження рівня податкового навантаження. Зокрема, у січні

2012 року знижено ставку податку на прибуток підприємств з 23 до 21 відсотка.

Також із прийняттям Податкового кодексу України скорочено кількість податків з

43 до 22, зменшено кількість податкових платежів з 135 до 28 в рік та

тривалість процесу сплати податків з 657 до 491 години на рік. Тепер стає

зрозумілим, чому саме рівень податкових платежів різко знижувався у 2012 році,

а міжбюджетні трансферти та доходи від операцій з капіталом почали зростати.

Отже, на основі проведеного аналізу

з 2008 по 2012 роки, можна зробити певні висновки щодо формування доходів

Державного бюджету України. До їх основного складу входять податкові та

неподаткові надходження, доходи від операцій з капіталом та міжбюджетні

трансферти. Кожна із цих складових так чи інакше впливає на загальну структуру

доходів бюджету, проаналізувавши вміст кожної у сукупній сумі доходів. Так,

найбільшу частку у доходах бюджету становлять податкові платежі, на другому

місці - неподаткові надходження, а інші 2 групи весь час коливаються між собою:

то одна, то інша перевищує. В останні роки виявилася тенденція до збільшення

останніх двох груп, а перших двох - зниження. У 2008 році загальна сума доходів

Державного бюджету України дорівнювала 231722,9 млн. грн., а у 2012 - 225273,5

млн. грн. відповідно. Отже, протягом 5 років в Україні відбулось зменшення

дохідної бази, проте незначне - лише на 3 %. Але, незважаючи на невелике

зменшення у доходах Уряду все одно слід задуматися над своїм майбутнім та вжити

певних заходів зараз, щоб не допустити певних помилок у майбутньому.

.3 Вплив основних прогнозних

макропоказників економічного і соціального розвитку на формування доходів

бюджету

Державний бюджет у 2012 році не

виконано як за доходами, так і за видатками. Доходи державного бюджету загалом

становили 346 млрд. 54,0 млн. грн., або 90,3 % плану (383 млрд. 37,6 млн.

гривень). Видатки державного бюджету здійснені в сумі 395 млрд. 681,5 млн.

грн., або 92,7 % плану (427 млрд. 40,7 млн. гривень).

У результаті державний бюджет

загалом виконано з дефіцитом у сумі 53 млрд. 445,2 млн. грн., або 124,4 % плану

(42 млрд. 975,7 млн. грн.), у тому числі загальний фонд - 53 млрд. 345,5 млн.

грн., або 152,8 % плану (34 млрд. 922,6 млн. грн.), спеціальний фонд - 99,7

млн. грн., або 1,2 % плану (8 млрд. 53,1 млн. гривень).

Загальний обсяг фінансових ресурсів

державного бюджету становив 465 млрд. 497,2 млн. грн., у тому числі надійшло

доходів на суму 346 млрд. 54,0 млн. грн., отримано надходжень для фінансування

бюджету - 117 млрд. 166,4 млн. грн., повернуто кредитів - 2 млрд. 276,8 млн.

гривень.

Загалом залишок бюджетних коштів, що

обліковується на рахунках державного бюджету, за рік скоротився на 11 млрд.

858,8 млн. грн., або 30,4 %, і на 01.01.2013 становив 27 млрд. 141,6 млн.

гривень. При цьому залишок бюджетних коштів загального фонду скоротився на 17

млрд. 574,9 млн. грн., або 99,5 %, - до 95,8 млн. грн., спеціального фонду -

зріс на 5 млрд. 716,1 млн. грн., або 26,8 %, - до 27 млрд. 45,8 млн. гривень.

Водночас на єдиному казначейському

рахунку і рахунках в іноземній валюті залишки коштів державного та місцевих

бюджетів, а також інших клієнтів становили на кінець року 4 млрд. 518,3 млн.

грн., що зумовлено, зокрема, наданням позичок Пенсійному фонду і місцевим

бюджетам та використанням для фінансування загального фонду державного бюджету.

У 2012 році приріст реального

валового внутрішнього продукту становив 0,2 %, порівняно з 3,9 %, врахованого

Урядом при затвердженні державного бюджету, що, за експертною оцінкою

Рахункової палати, призвело до недонадходження доходів бюджету на 13,6 млрд.

гривень.

Стан виконання основних прогнозних

макропоказників економічного і соціального розвитку на 2012 рік, схвалених

постановою Кабінету Міністрів України від 31.08.2011 № 907 (з уточненнями,

внесеними постановою від 28.11.2011 № 1216) та врахованих при затвердженні

державного бюджету, наведено в таблиці Г.1 додатоку Г.

Скорочення обсягів виробництва в

галузях реального сектору економіки призвело до суттєвого погіршення фінансових

результатів суб’єктів господарювання, що негативно вплинуло на надходження

податку на прибуток підприємств.

За січень - вересень прибутки,

одержані рентабельно працюючими підприємствами, зменшилися, порівняно з

відповідним періодом попереднього року, на 33,1 млрд. грн., або 19,6 %.

Водночас збитки збиткових підприємств зросли на 4,8 млрд. грн., або 6,1 %.

Збитково працювало 39,1 % підприємств. Зокрема, збитки промислових підприємств

збільшилися на 16,9 млрд. грн., або 60,8 %, що сформувало понад половину їх

загального обсягу.

Як наслідок, сальдований фінансовий

результат від звичайної діяльності до оподаткування в січні - вересні 2012 року

становив 53,2 млрд. грн., що менше від показника у відповідному періоді

попереднього року на 37,9 млрд. грн., або 41,6 %, а в промисловості - на 38,7

млрд. грн., або 67,1%.

В умовах, коли дефіцит платіжного

балансу в сумі 4 млрд. 175 млн. дол. США перевищив показник за 2011 рік на 1

млрд. 720 млн. дол., або в 1,7 раза, внаслідок суттєвого зростання дефіциту

торговельного балансу, офіційний курс гривні до долара залишався стабільним і

відповідав врахованому при затвердженні державного бюджету.

Дефіцит поточного рахунку платіжного

балансу в обсязі 14 млрд. 761 млн. дол., порівняно з 10 млрд. 245 млн. дол. у

попередньому році, сформовано за рахунок від’ємного сальдо торговельного

балансу в сумі 14 млрд. 772 млн. дол., що на 4 млрд. 615 млн. дол., або 45,4 %,

більше від показника за 2011 рік та на 8 млрд. 149 млн. дол., або в 2,2 рази, -

врахованого при затвердженні державного бюджету.

Погіршення торговельного балансу

спричинено тим, що зростання імпорту товарів і послуг на 5 млрд. 539 млн. дол.,

або 5,6 %, перевищило приріст експорту товарів і послуг, який становив лише 924

млн. дол., або 1,0 %. До випереджальних темпів зростання імпорту, порівняно з

експортом, призвело суттєве збільшення ввезеної із-за кордону продукції

машинобудування, продовольства, товарів легкої промисловості і ліків, а також

скорочення експорту продукції металургії, нафтопродуктів, руди та товарів

хімії, що лише частково компенсовано зростанням експорту зернових і олійних

культур (рис. 2.9.).

Профіцит рахунку операцій з

капіталом та фінансових операцій у сумі 10 млрд. 586 млн. дол. перевищив

показник за 2011 рік на 2 млрд. 796 млн. дол., або 35,9 %, за рахунок

збільшення на 3 млрд. 421 млн. дол., або в 2,3 рази, - до 6 млрд. 19 млн. дол.

чистих залучень за кредитами і облігаціями. Водночас чистий приплив прямих

іноземних інвестицій, порівняно з попереднім роком, зменшився на 388 млн. дол.,

або 5,5 %, - до 6 млрд. 627 млн. доларів.

Рис. 2.9. Приріст (зниження)

експорту товарів за 2012 рік (млрд. дол. США до попереднього року)

За даними Державної служби

статистики, споживчі ціни в грудні 2012 року до грудня 2011 року знизилися на

0,2 %, при зростанні на 7,9 % за прогнозом, а ціни виробників промислової

продукції підвищилися на 0,3 %, при прогнозованих 9,4 %. Зазначене, за

експертною оцінкою Рахункової палати, призвело до недонадходження доходів

державного бюджету на 9,6 млрд. гривень.

Рис. 2. 10. Індекси споживчих цін за

2002 - 2012 роки (грудень до грудня попереднього року)

Зростання цін виробників промислової

продукції на 0,3 % є найнижчим за всі роки незалежності. При цьому суттєво

підвищилися тарифи у виробництві та розподіленні електроенергії, газу і води -

на 9,1 % та ціни на неметалеву мінеральну продукцію - на 7,6 %, напої - на 6,4

%, кам’яне вугілля - на 5,8 %, хімічну продукцію - на 5,2 %, хліб і

хлібобулочні вироби, машини й устаткування - на 4,0 %, м’ясо і м’ясні продукти

- на 3,4 %. Водночас знизилися ціни на металеві руди - на 29,2 %, кокс - на

20,9 %, цукор - на 11,5 %, металеві вироби - на 5,1 %,молочні продукти - на 3,7

%.

В умовах скорочення ділової

активності зросло безробіття, значною залишилася заборгованість з виплати заробітної

плати. Водночас зростання заробітної плати працівників перевищило прогноз.

Кількість зареєстрованих

безробітних, за методологією Державної служби статистики, на кінець 2012 року

становила 506,8 тис. осіб і за рік зросла на 5,0 %, а, зокрема, серед молоді у

віці до 35 років - на 7,0 %.

Заборгованість із виплати заробітної

плати за 2012 рік зменшилася лише на 8,6 % і на кінець року становила 893,7

млн. грн., половина з якої - перед працівниками економічно активних

підприємств.

Середньомісячна номінальна заробітна

плата за січень - грудень становила 3 026 грн., порівняно з 3 016 грн. за

прогнозом. Водночас реальна заробітна плата за рахунок дефляції зросла на 14,4

%, тоді як прогнозувалося зростання на 4,4 %.

.4 Аналіз виконання доходів

державного бюджету

Законом України від 22.12.2011 №

4282 - VІ "Про Державний бюджет України на 2012 рік" доходи

державного бюджету визначалися в сумі 332 млрд. 821,3 млн. гривень. У

результаті змін, внесених до цього закону протягом 2012 року, доходи збільшено

до 373 млрд. 960,2 млн. грн., а з урахуванням змін, внесених до планових

показників спеціального фонду розпорядниками бюджетних коштів, плановий обсяг

доходів становив 383 млрд. 37,6 млн. гривень. Фактичні доходи державного

бюджету становили 346 млрд. 54,0 млн. грн., що на 36 млрд. 983,6 млн. грн., або

9,7 %, менше плану.

Загалом протягом 2012 року 17 - ма

законами про внесення змін до закону про державний бюджет обсяг доходів

збільшено на 41 млрд. 138,9 млн. грн., або 12,4 %, у тому числі загального

фонду - на 34 млрд. 49,4 млн. грн., або 11,8 %, спеціального фонду - на 7 млрд.

89,5 млн. грн., або 15,9 %.

Виконання державного бюджету за 2012

рік, у тому числі загального фонду, за основними джерелами доходів наведено в

таблиці Д. 1 додатку Д.

Доходи загального фонду становили

289 млрд. 577,1 млн. грн., або 89,9 % плану (322 млрд. 226,8 млн. гривень).

Встановлений законом про державний бюджет на 2012 рік план доходів загального

фонду не виконано на 32 млрд. 649,7 млн. грн., або 10,1 %, що насамперед

спричинено недонадходженням основних бюджетоутворюючих податків.

Так, план надходжень податку на

додану вартість з ввезених на територію України товарів, збільшений, згідно зі

змінами до закону про державний бюджет, на 14 млрд. 350,2 млн. грн., не

виконано на 14 млрд. 740,9 млн. грн., або 12,7 %; план надходжень податку на

додану вартість з вироблених в Україні товарів (робіт, послуг), збільшений на 2

млрд. 900,0 млн. грн., не виконано на 12 млрд. 353,2 млн. грн., або 13,2 %;

план надходжень акцизного податку з вироблених в Україні підакцизних товарів

(продукції) не виконано на 3 млрд. 920,6 млн. грн., або 14,4 %; план надходжень

рентної плати за нафту, що видобувається в Україні, не виконано на 3 млрд.

422,1 млн. грн., або 39,2 %; план надходжень податку на прибуток підприємств,

збільшений на 3 млрд. 386 млн. грн., не виконано на 2 млрд. 377,5 млн. грн.,

або 4,2 %; план надходжень рентної плати за газовий конденсат, що видобувається

в Україні, не виконано на 1 млрд. 69,7 млн. грн., або 33,4 %. Загалом за

окремими складовими доходів загального фонду планові показники не виконано на

47 млрд. 779,6 млн. гривень.

При цьому плановий обсяг надходження

коштів, що перераховуються Національним банком України відповідно до Закону

України "Про Національний банк України", збільшений на 3 млрд. 570,4

млн. грн., перевищено на 10 млрд. 429,6 млн. грн., або 79,2 %; план надходження

рентної плати за природний газ, що видобувається в Україні, перевищено на 1

млрд. 329,9 млн. грн., або 61,7 %; план надходження від орендної плати за

користування цілісним майновим комплексом та іншим державним майном перевищено

на 231,6 млн. грн., або 27,9 %; план надходження частини чистого прибутку

(доходу) державних унітарних підприємств та їх об’єднань, що вилучається до

бюджету, та дивідендів (доходу), нарахованих на акції (частки, паї)

господарських товариств, у статутних капіталах яких є державна власність,

збільшений на 632,0 млн. грн., перевищено на 203,1 млн. грн., або 6,3 %.

Загалом за окремими платежами загального фонду планові показники перевиконано

на 13 млрд. 95,3 млн. гривень.

Переплати податків і зборів до

державного бюджету за 2012 рік зросли, за інформацією Державної податкової

служби, на 2 млрд. 344,8 млн. грн., або 12,5 %, - до 21 млрд. 73,4 млн.

гривень. При цьому сума надміру сплачених платежів зменшилася з 13 млрд. 300,9

млн. грн. до 10 млрд. 134,8 млн. грн., тобто на 3 млрд. 166,1 млн. грн., або

23,8 %. Водночас суми платежів, сплачені на кінець 2012 року суб’єктами

господарювання до бюджету, однак нарахування за якими відбудеться в наступному

звітному періоді, становили 10 млрд. 938,6 млн. грн., що на 5 млрд. 510,9 млн.

грн., або вдвічі більше, ніж на початок року.

Платникам податку на додану вартість

грошовими коштами відшкодовано на 2 млрд. 34,5 млн. грн., або 4,2 %, менше

затвердженого показника.

Доходи спеціального фонду в сумі 56

млрд. 476,9 млн. грн. становили 109,2 % обсягу, затвердженого законом про

державний бюджет (51 млрд. 733,4 млн. грн.), та 92,9 % плану з урахуванням

змін, внесених до кошторисів розпорядниками бюджетних коштів протягом

бюджетного року (60 млрд. 810,8 млн. грн.). Плановий обсяг доходів спеціального

фонду не виконано на 4 млрд. 333,9 млн. грн., або 7,1 %.

Верховна Рада України у постанові

від 15.03.2011 № 3128 - VI "Про звіт про виконання Закону України",

"Про Державний бюджет України на 2010 рік" запропонувала Кабінету

Міністрів України удосконалити методологію планування окремих видів доходів

спеціального фонду бюджету, рівень виконання яких щороку низький або значно

вищий плану, з метою визначення реальних обсягів відповідних видатків бюджету.

Проте, як і в попередніх роках, у

2012 році окремі доходи спеціального фонду суттєво нижчі від планових

показників. Зокрема, до спеціального фонду державного бюджету не надійшло 2

млрд. 939,8 млн. грн., або 14,2 %, плати за послуги, що надаються бюджетними

установами згідно із законодавством; 1 млрд. 188,8 млн. грн., або 79,5 %,

коштів від реалізації надлишкового озброєння, військової та спеціальної

техніки, іншого майна Збройних Сил України й інших утворених відповідно до

законів України військових формувань, правоохоронних органів і Оперативно -

рятувальної служби цивільного захисту Міністерства надзвичайних ситуацій

України, Державної спеціальної служби транспорту.

Крім того, до спеціального фонду не

надійшло 720,7 млн. грн., або 40,1 % плану, надходжень від реалізації

матеріальних цінностей державного резерву; 609,5 млн. грн., або 100 % плану,

коштів від урядів зарубіжних країн і міжнародних організацій у рамках програм

допомоги Європейського Союзу; 497,9 млн. грн., або 5,7 %, акцизного податку з

ввезених на митну територію України підакцизних товарів (продукції); 338,6 млн.

грн., або 26,3 %, судового збору.

Порівняно з 2011 роком, доходи

державного бюджету зросли на 31 млрд. 437,1 млн. грн., або 10,0 %, у тому числі

загального фонду - на 23 млрд. 754,4 млн. грн., або 8,9 %, спеціального фонду -

на 7 млрд. 682,7 млн. грн., або 15,7%.

Темп приросту доходів державного

бюджету в 2012 році втричі нижчий, порівняно з попереднім роком (рис. 2.11).

Рис. 2. 11. Доходи державного

бюджету

Частка валового внутрішнього

продукту, що перерозподіляється через державний бюджет, у звітному році,

порівняно з попереднім роком, збільшилася (рис. 2.12).

Рис. 2. 12. Співвідношення доходів

державного бюджету (без трансфертів із місцевих бюджетів) і валового

внутрішнього продукту в 2006 - 2012 роках

Рис. 2. 13. Співвідношення доходів

державного бюджету (без трансфертів із місцевих бюджетів) і валового

внутрішнього продукту з 2006 - 2012 у відсотках

У 2012 році, порівняно з попереднім

роком, номінальний обсяг валового внутрішнього продукту збільшився на 8,2 %, у

той час як доходи державного бюджету (без трансфертів із місцевих бюджетів) -

на 10,5 %. Частка перерозподілу валового внутрішнього продукту через державний

бюджет (без трансфертів із місцевих бюджетів) у звітному році становила 24,5 %,

що на 0,6 % пункту більше, ніж у попередньому році (23,9 %).

За оцінкою Рахункової палати,

податкова заборгованість суб’єктів господарювання перед державним бюджетом у

2012 році зменшилася на 2,8 млрд. грн., або 15,5 %, і на кінець року становила

15,2 млрд. гривень.

При цьому заборгованість економічно

активних підприємств протягом року скоротилася на 3,7 млрд. грн., або 30,8 %, і

на кінець 2012 року становила 8,3 млрд. грн., або 54,6 % загальної суми

податкового боргу.

РОЗДІЛ 3. ШЛЯХИ ОПТИМІЗАЦІЇ

ФОРМУВАННЯ ДОХОДНОЇ ЧАСТИНИ БЮДЖЕТУ УКРАЇНИ

.1 Альтернативні шляхи наповнення

доходної частини державного бюджету України

дохід бюджет податковий

капітал

Україна вступає до етапу свого

розвитку, який потребуватиме відчутного збільшення абсолютного обсягу бюджетних

видатків з метою фінансування цілей реалізації соціальних програм, державного

будівництва та соціально - економічного розвитку. Між тим, ця потреба не

повинна ототожнюватися з можливістю значного збільшення позичкового

фінансування бюджету, особливо - із зовнішніх джерел.

Збереження можливості звернутися до

інструментів позичкового фінансування у випадку депресії та стагнації вимагає

скористатися періодом економічного зростання, яке відбувається під впливом

активної зовнішньої кон’юнктури, з позитивним сальдо поточного рахунку

платіжного балансу та зростанням надходження прямих іноземних інвестицій, для зменшення

обсягів зовнішньої заборгованості України. Відтак, враховуючи також комплекс

макроекономічних проблем та загроз, які супроводжують процес позичкового

фінансування державних видатків, економічна стратегія держави має бути

спрямована на пошук альтернатив такому фінансуванню.

Йдеться як про безпосереднє

наповнення бюджету держави завдяки послідовній політиці оптимізації податкового

навантаження та детінізації економіки, так і про зменшення потреби в прямих

бюджетних видатках внаслідок децентралізації фінансування відповідних завдань.

Пріоритетними напрямками такої політики мають бути:

оптимізація ефективності

фінансування завдань, які належать до сфери компетенції держави та місцевої

влади: житлово - комунальної сфери, медичного обслуговування, інформаційного

забезпечення тощо, шляхом залучення до їхнього підрядного виконання на

тендерній основі приватних компаній та суб’єктів підприємництва;

розвиток страхових механізмів

пенсійного забезпечення, медичного обслуговування, страхових принципів

фінансування отримання вищої та спеціальної освіти тощо;

заохочення комерційного кредитування

суб’єктів господарської діяльності, насамперед, тих, які сьогодні обґрунтовано

отримують державну фінансову підтримку у вигляді податкових та інших пільг,

субсидій, дотацій тощо;

заохочення розвитку механізмів

випуску корпоративних облігацій, розрахованих як на внутрішній, так і на

зовнішній ринки;

цілеспрямований розвиток інститутів

та інструментів фондового ринку, в тому числі - підтримка первинної емісії

цільових інвестиційних цінних паперів.

Зважаючи на специфічне призначення

ЗВР, їх безпосереднє спрямування на фінансування бюджетних програм, безперечно,

є недоцільним. Між тим, вони можуть бути використані, по - перше, як

гарантійний фонд для залучення інвестиційних кредитів, по - друге, як фонд для

довгострокового рефінансування банківської системи [19].

В умовах існування надліквідності

банківської системи слід зважати на можливість інфляційних наслідків

використання коштів ЗВР. Це обумовлює важливість дотримання умов жорсткої

інвестиційної спрямованості інвестицій, гарантованих за рахунок ЗВР чи наданих

за рахунок рефінансування банків. Необхідними передумовами включення

відповідних механізмів є ринковий, а не державно - бюрократичний характер

механізмів розподілу фінансових коштів, ефективна робота фінансових інститутів,

використання державних фінансових активів для підтримки та активізації дії

ринкових механізмів.

Слід зазначити, що за умови

збереження значного позитивного сальдо зовнішньоторговельного балансу створені

на базі ЗВР гарантійні фонди також виконуватимуть функцію стерилізації валютних

надходжень, що дозволить зняти гостроту необхідності стерилізації емісії

грошової маси внаслідок викупу валюти.

Важливим кроком, який дозволив би

посилити мультиплікативний ефект від коштів, які акумулюються фіскальними

засобами, може стати продаж тимчасово вільних коштів на рахунках головних

розпорядників Держказначейства, на ринку міжбанківських кредитів.

До перешкод на шляху розвитку

інституту місцевих позик в Україні належать існування значних макрофінансових

ризиків, обумовлених непрозорістю фінансових операцій на місцевому рівні,

труднощами, пов’язаними з оцінкою ризикованості місцевих інвестиційних

проектів, відсутністю навичок управління проектами на місцевому рівні, слабким

захистом прав кредиторів щодо повернення вкладених коштів (держава не несе

відповідальності за зобов’язаннями щодо запозичень до місцевих бюджетів).

Високий рівень ризиків значно підвищує вартість місцевих позик, тим самим

зменшуючи можливості їх застосування.

Існуюча законодавча база є

фрагментарною і неповною, не містить цілісної системи регулювання запозичень

місцевих органів і виконання їх зобов’язань перед кредиторами. Діюча в Україні

система нормативно - правового регулювання місцевих позик врегульовує технічні

питання ведення реєстру місцевих запозичень та зобов’язує місцеві органи

погоджувати розмір позик з Міністерством фінансів України. Законодавчо

встановлюються сума запозичень, мета запозичень і напрями використання коштів,

види забезпечення і способи захисту прав кредиторів. Між тим, законодавством

практично не унормовано питання захисту прав кредиторів, надання державних

гарантій за місцевими позиками, інструменти цільового використання запозичених

коштів, регламентацію предметів застави і процедури врегулювання дефолтів.

Відтак розробка ефективного регулятивного механізму управління місцевими

запозиченнями все ще залишається на порядку денному [15].

Пропозиції щодо вдосконалення чинної

системи доходів Державного бюджету України

Оскільки на основі досліджених

показників структури доходів Державного бюджету України ми прийшли до висновку,

що основну частку складають податкові надходження, то вдосконалення діючої

системи оподаткування буде мати найбільш вагомий вплив на подальше поліпшення

системи доходів державного бюджету. На даний момент ця система потребує

перенесення центру ваги з фіскальної функції (полягає в тому, що податки

виконують своє головне призначення - наповнення доходної частини бюджету для

задоволення потреб суспільства) до регулюючої (через неї здійснюється

регулювання державою виробництва та споживання). Якщо проаналізувати відсоток

доходів державного бюджету країни у структурі ВВП (табл. 3.1), то бачимо, що