Совершенствование политики эффективного управления денежными потоками в ООО 'Эмма'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1.

НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ

ПОТОКАМИ НА ПРЕДПРИЯТИИ

.1

Методологические основы управления денежными потоками на предприятии.

Определения стоимости капитала

.2 Прибыль и

денежный поток. Финансовые ресурсы предприятия

.3 Денежные

потоки и методы их оценки

.4 Правовые

основы деятельности организации

Глава 2.

СОВРЕМЕННОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ООО «ЭММА»

.1

Технико-экономическая характеристика ООО «ЭММА»

.2 Оценка

финансового состояния ООО «ЭММА»

.3 Анализ

денежных потоков на предприятии

Глава 3.

СОВЕРШЕНСТВОВАНИЕ ПОЛИТИКИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ В ООО

«ЭММА»

.1

Методологические подходы по увеличению положительного денежного потока на

предприятии

.2 Эффективность

ввода новой производственной линии по изготовлению жалюзи и рулонных штор для

ПВХ-окон

.3 БЖД

ВЫВОДЫ И

ПРЕДЛОЖЕНИЯ

СПИСОК

ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Среди главных проблем российской экономики многие экономисты выделяют дефицит

денежных средств на предприятиях для осуществления ими своей текущей и

инвестиционной деятельности. Однако при ближайшем рассмотрении данной проблемы

выясняется, что одной из причин этого дефицита является, как правило, низкая

эффективность привлечения и использования денежных ресурсов, ограниченность

применяемых при этом финансовых инструментов, технологий и механизмов.

Поскольку финансовые инструменты и технологии всегда опираются на разработки

финансовой науки и практики, то их применение особенно актуально при недостатке

финансовых ресурсов.

С другой стороны, управление денежными потоками входит в состав

финансового менеджмента и осуществляется в рамках финансовой политики

предприятия, понимаемой как общая финансовая идеология, которой придерживается

предприятие для достижения общеэкономической цели его деятельности. Задачей

финансовой политики является построение эффективной системы управления

финансами, обеспечивающей достижение стратегических и тактических целей

деятельности предприятия.

Стратегический и тактический аспекты финансовой политики тесно

взаимосвязаны: правильный выбор стратегии создает благоприятные возможности для

решения тактических задач. Дело в том, что финансовая тактика:

) охватывает ряд конкретных практических мер, способов и приемов

реализации выбранной финансовой стратегии;

) подчинена стратегии и в то же время корректирует отдельные направления

использования, и накопления финансовых ресурсов в рамках коротких отрезков

времени;

) обеспечивает реализацию стратегических целей предприятия с наименьшими

затратами времени и ресурсов в текущем периоде.

Отсюда видно, что управление денежными потоками можно отнести к

тактическому направлению финансовой политики предприятия.

Целью дипломного проекта является разработка мероприятий по повышению

эффективности управления денежными потоками в ООО «ЭММА».

Из поставленной цели вытекает следующие задачи:

- рассмотреть научно-теоретические основы повышения эффективности

управления денежными потоками на предприятии;

- проанализировать финансово-экономическую деятельность

предприятия;

- провести анализ денежных потоков в ООО «ЭММА»

- предложить мероприятия по повышению эффективности управления

денежными потоками на предприятии;

- рассчитать экономический эффект предложенных мероприятий.

Объектом исследования является ООО «ЭММА».

Предметом исследования является все денежные потоки на предприятии

Информационной базой для анализа - годовая бухгалтерская отчетность ООО

«ЭММА» за 2007-2009 гг. В качестве источников написания дипломного проекта

послужили нормативные документы, а так же специализированные учебные пособия и

материалы периодической печати, интернет сайты.

Проблемы эффективного управления денежными потоками предприятий находятся

в центре внимания зарубежных и отечественных ученых: Шеремет А.Д., Ионова А.Ф.,

Шарп У.Ф., Александер Г.Дж., Бэйли Дж., Ченг Ф. Ли, Джозев И., Финнерти,

Португалова О.В., Белолипецкий В.Г., Стоянова Е.С., Тихомирова Е.Ф., Фабоцци Ф,

Владыка М.В., Ван Хорн Дж. К.

Глава 1. НАУЧНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРЕДПРИЯТИИ

.1 Методологические основы управления денежными потоками на предприятии.

Определения стоимости капитала

Понятие «денежные потоки» впервые возникло и стало

предметом исследования ученых в США в первые послевоенные годы прошлого

столетия в связи с деятельностью рынка ценных бумаг. Как известно, денежные

средства являются наиболее ограниченным ресурсом, привлекаемым организацией. В

бизнесе движение денег - ключевой фактор его успеха.

Денежный поток организации представляет собой

совокупность поступлений (притоков) и выплат (оттоков) денежных средств за

определенный период времени. Другими словами - это движение денежных средств,

распределенное во времени и пространстве.

Качественная характеристика денежных потоков может

быть оценена циклической последовательностью хозяйственных процессов,

происходящих в организации. В таком случае цикл денежных потоков будет

соответствовать кругообороту хозяйственных средств организации. Основные

направления движения денежных потоков, отражающие цикличность движения денежных

средств. Конечное состояние денежных средств выражается следующей формулой: Д'=

Д + ∆Д,

Прирост денежных потоков возникает из валового дохода

организации. В процессе кругооборота капитал переходит из денежной формы в

производительную, товарную и снова в денежную. В каждый момент времени

отдельные части капитала находятся только в одной форме. Однако ни одна форма

капитала в процессе кругооборота не существует без других, и такое единство

всех форм капитала предопределяет непрерывность процесса его движения.

Разнообразие хозяйственных операций в условиях рынка

обусловливает наличие самых различных видов денежных потоков. Отсюда, чтобы

управлять денежными потоками, необходимо их сначала классифицировать по ряду признаков.

На практике самой распространенной является

классификация денежных потоков по видам хозяйственной деятельности:

1) текущая деятельность - деятельность организации,

преследующая извлечение прибыли в качестве основной цели производства

продукции, выполнение работ, оказание услуг;

2) инвестиционная деятельность - деятельность

организации, связанная с капитальными вложениями во внеоборотные активы, а

также с их продажей, осуществлением долгосрочных финансовых вложений в другие

организации, выпуском ценных бумаг долгосрочного характера;

) финансовая деятельность - деятельность

организации, связанная с осуществлением краткосрочных финансовых вложений,

выпуском ценных бумаг краткосрочного характера, погашением ранее приобретенных

краткосрочных облигаций и т.п .

Состав денежных потоков по видам деятельности

представлен на рис.1

Второй наиболее значимый признак классификации -

масштаб обслуживания финансово-хозяйственных процессов, в котором обобщающим

показателем выступает денежный поток организации. Он характеризуется

поступлением и использованием денежных средств на уровне организации в целом.

Денежный поток каждого конкретного структурного

подразделения становится самостоятельным предметом анализа в результате

выделения филиалов, представительств и иных структурных подразделений

организации как отдельных объектов управления.

Следующий признак классификации является одним из

последних достижений западной финансовой науки и применяется для оценки

стоимости компании.

Рис. 1. Состав денежных потоков по видам деятельности

организаций

Свободный денежный поток представляет собой излишек

денежных средств от производственно-инвестиционной деятельности, доступный для

распределения между всеми инвесторами (акционерами и кредиторами).

Эта разница между денежным потоком от основной

деятельности и величиной валовых инвестиций используется в следующих

направлениях:

• на выплату процентов кредиторам (из чистой

прибыли);

• на погашение основной суммы долга;

• на выплату дивидендов акционерам;

• на выкуп акций у акционеров;

• на вложение средств в ликвидные ценные

бумаги.

Валовой денежный поток - совокупный поток денежных

средств, создаваемый организацией и доступный для реинвестирования на

поддержание и развитие бизнеса.

Категория «инвестиционный денежный поток» совпадает по

своей сути с денежным потоком от инвестиционной деятельности.

Денежные потоки, возникающие в результате финансовой

деятельности организации, называются финансовыми потоками. Они соответствуют

свободному денежному потоку и представляют собой сальдо от притоков и оттоков.

По направлению движения денежных средств потоки подразделяются на:

Входящий денежный поток (приток) характеризуется совокупностью

поступлений денежных средств в организацию за определенный период времени.

Исходящий денежный поток (отток) характеризуется совокупностью выплат

денежных средств организации за этот же период времени.

В зависимости от объемов поступлений и расходовании денежных средств

различают:

- Избыточный денежный поток характеризуется превышением поступления

денежных средств над текущими потребностями организации и образованием высокой

положительной величины чистого остатка денежных средств, которую организация не

использует в своей деятельности.

- Дефицитный денежный поток - следствие недостаточной величины

денежных средств на финансирование текущих потребностей организации. Даже при

положительном значении суммы чистого остатка денежных средств он может

характеризоваться как дефицитный, если эта сумма не обеспечивает плановую

потребность организации в денежных средствах по всем видам его деятельности.

Отрицательное же значение суммы чистого остатка денежных средств автоматически

делает этот поток дефицитным.

- Оптимальный денежный поток характеризуется

сбалансированностью поступления и использования денежных средств. Он

способствует формированию оптимального остатка денежных средств на расчетном

счете, величина которого предусматривает, с одной стороны, поддержание

платежеспособности, с другой - рациональное их использование.

Стоимость является центральным понятием экономической теории. Стоимостью

могут обладать любые вещественные и нематериальные объекты (блага): предметы

потребления, производственные фонды, права на пользование ими, знания, деловая

репутация, личные связи и многое другое. Являясь сложной экономической

категорией, стоимость может трактоваться и как субъективная полезность блага, и

как объективно необходимые затраты для его производства. В

финансово-экономической практике используется более узкая трактовка этого

понятия: стоимость - это способность блага быть обмененным на деньги

(трансформироваться в денежную форму). Размер денежной суммы, которая может

быть выручена в обмен на данное благо, определяет величину его стоимости. При

фактическом осуществлении сделок стоимость выступает в форме цен, предлагаемых

покупателями и запрашиваемых продавцами благ. [24]

Совокупность благ, принадлежащих конкретному человеку, называется его

имуществом. Общая стоимостная оценка имущества характеризует уровень

благосостояния или богатства его владельца. Для увеличения своего богатства

собственник может вкладывать принадлежащее ему имущество в действующие или

вновь создаваемые предприятия. Предприятие (дело, бизнес) - это форма

осуществления деятельности, нацеленной на увеличение стоимости вложенного

имущества в интересах собственников этого имущества. Стоимость имущества,

вложенного (инвестированного) собственником в предприятие, формирует

собственный капитал этого предприятия. Для того, чтобы превратить свое

имущество (или его часть) в капитал (капитализировать его), владелец данного

имущества должен как минимум соблюсти следующие условия:

- капитализируемое имущество должно быть отделено от другого личного

имущества владельца на длительное время (возможно - навсегда). Собственник

теряет возможность использования физических или иных свойств капитализируемого

имущества для непосредственного личного потребления;

- с момента капитализации право на пользование и распоряжение

инвестированным имуществом должно быть передано другому экономическому субъекту

- предприятию. Капитализированное имущество становится активами предприятия,

обязующегося использовать их таким образом, чтобы стоимость этих активов

максимально возросла.

- Стимулом, подвигающим собственника на добровольный отказ от

части своих законных прав на принадлежащее ему имущество, является

предоставляемое ему взамен право на получение суммы прироста собственного

капитала предприятия. Такой прирост собственного капитала, обусловленный

деятельностью предприятия, нацеленной на увеличение стоимости его активов,

называется прибылью предприятия.

Часть прибыли, остающаяся после уплаты предприятием налога на прибыль,

принадлежит владельцам предприятия. Эту часть называют чистой прибылью.

Владельцы могут ежегодно изымать у предприятия активы в сумме, равной

заработанной им за год чистой прибыли. Однако, если собственники предприятия

сочтут более выгодным для себя отказаться от своего текущего дохода в пользу

еще более значительного увеличения собственного капитала предприятия в будущем,

то они могут оставить причитающуюся им сумму чистой прибыли предприятию. В этом

случае говорят о реинвестировании прибыли. Богатство собственников будет

возрастать не за счет получения ими текущих доходов, а в результате увеличения

их доли в капитале предприятия. В свою очередь, предприятие получает

возможность расширения масштабов своей деятельности, а следовательно - еще

большего увеличения массы зарабатываемой им прибыли.

Богатство собственника увеличивается в любом случае. Однако при получении

дивидендов он увеличивает ту часть своего личного имущества, которая находится

в его непосредственном распоряжении и может быть использована для личного

потребления. В другом случае увеличивается отчужденная часть его имущества,

вложенная в собственный капитал предприятия. Однако подобное отчуждение не

означает полную утрату собственности на это имущество. При необходимости

владелец может продать свою долю в собственном капитале предприятия (например,

акции) и получить взамен деньги, которые может использовать по своему

усмотрению.

С момента своего создания предприятие получает значительную независимость

от своих владельцев, которых в принципе не интересуют способы, которыми

руководство предприятия собирается увеличивать стоимость капитала, полученного

в свое распоряжение.

Стоимость активов всегда равна стоимости вложенного в них капитала.

Главное предназначение активов предприятия - приносить ему доход. Предприятие

может комбинировать своими активами любым, не запрещенным законом способом,

чтобы максимизировать этот результат. В финансовом менеджменте исключается

возможность случайного приобретения предприятием каких-либо активов. Любая

закупка должна иметь предварительное финансовое обоснование, основным критерием

которого является максимизация дохода. Если окажется, что приобретенный актив

не способен обеспечить предприятию ожидаемый доход, то он должен быть продан, а

высвободившиеся деньги вложены в другой, более доходный актив. Операции с

активами, не приводящие к изменению стоимости активов (активы продаются по той

же цене, по которой они были куплены), оставляют величину собственного капитала

предприятия неизменной. [26]

Мы предполагаем, что владелец предприятия должен следить и контролировать

за своими активами.

Специфика деятельности большинства отраслей бизнеса обусловливает необходимость

разделения совокупных активов предприятия на две части: длительно

эксплуатируемые (свыше 1 года) и приобретаемые на срок до 1 года. В первом

случае говорят о внеоборотных активах или основном капитале предприятия (в его

состав входят - основные средства, незавершенное строительство, долгосрочные

финансовые вложения). Имущество такого рода составляет основу бизнеса, придает

ему стабильность и устойчивость. Предприятие не сможет быстро расстаться с

этими активами без значительной потери их стоимости, т.е. эти активы имеют

низкую ликвидность. С другой стороны, в условиях успешной работы ни у одного

нормального руководителя не возникнет желания превратить их стоимость в

"живые деньги". Распродажа основного капитала предприятия

свидетельствует о возникших у него серьезных проблемах. Очевидно, что вложение

капитала в основные фонды является очень ответственным шагом, поэтому ему

предшествует длительная и трудоемкая процедура разработки и анализа

инвестиционных проектов.

Другой вид активов называется оборотными средствами или оборотными

активами (синонимы - текущие активы, оборотный капитал). Данные активы

обеспечивают текущие потребности предприятия в сырье, материалах, товарах и

т.п. и достаточно быстро завершают свой финансовый кругооборот, трансформируясь

из денежной в материальную форму и обратно в деньги. Их ликвидность значительно

выше, чем у основных фондов. Тем не менее в каждый данный момент времени,

определенная часть вложенного в предприятие капитала должна быть связана

(иммобилизована) в остатках каких-либо оборотных активов - запасов, дебиторской

задолженности и др. Снижению величины этих остатков способствует ускорение

оборачиваемости текущих активов. В этом случае одна и та же сумма вложенного в

предприятие капитала принесет ему больший доход.

После создания предприятия может оказаться, что его собственного капитала

недостаточно для покрытия потребностей в основных фондах и оборотных активах. В

этом случае предприятие имеет право выступать от своего лица в качестве

заемщика необходимых ему ресурсов. Следует четко понимать, что ответственность

по полученным кредитам целиком и полностью лежит на самом предприятии, а не на

его владельцах (за исключением индивидуальных частных предприятий и полных

товариществ). В случае неспособности предприятия погасить свои долги может быть

объявлено банкротом, и собственники потеряют свои вклады в его капитал, но не

более того. С позиций финансового менеджмента банкротство может быть

представлено как переход права собственности на предприятие от его первоначальных

владельцев к кредиторам. Риску потери своего имущества противостоит соблазн

увеличения доходов за счет использования заемных средств. Если цена

привлекаемых ресурсов (например, величина процентов по кредиту) ниже уровня

доходности, обеспечиваемого активами предприятия, то выгода для собственников

становится очевидной. Они заинтересованы в увеличении доли заемных средств и

понуждают руководство предприятия к привлечению таких ресурсов. Эффект от

использования заемных источников называют эффектом финансового рычага или

финансовым левериджем.

В финансовой практике они называются долгосрочным заемным капиталом или

долгосрочными пассивами. Сумма собственного и долгосрочного заемного капиталов

называется постоянным или долгосрочным капиталом.

Краткосрочные обязательства (со сроком погашения до 1 года) обычно

привлекаются для покрытия дополнительной потребности в оборотных средствах.

Общая сумма краткосрочных обязательств называется краткосрочными пассивами,

краткосрочным заемным капиталом или просто краткосрочным капиталом. В сумме с

долгосрочным заемным капиталом данные источники образуют пассивы предприятия

или его заемный капитал.

Таким образом для предприятия, использующего эффект финансового рычага,

общая величина его активов будет всегда равна сумме собственного капитала и

пассивов. Данное равенство отражает основное балансовое уравнение, лежащее в

основе финансового менеджмента:

В практике отечественного бухгалтерского учета принято называть всю

правую часть балансового уравнения (СК + П) пассивом, рассматривая ее как

единое целое. Формально никакой разницы при этом не возникает. Однако с

финансовой точки зрения собственный капитал имеет совершенно иную природу и

принципиально отличается от заемных источников. Владельцы становятся богаче,

если увеличивается собственный капитал предприятия. С ростом заемного капитала

увеличивается общая сумма активов предприятия. Однако само по себе это

увеличение еще не означает обогащения собственников предприятия, так как

активы, приобретаемые за счет заемных средств, "обременены"

обязательствами, величина которых равна сумме вновь приобретенных активов. В

будущем, если предприятие, сумеет воспользоваться эффектом финансового рычага и

новые активы принесут дополнительный доход, владельцы смогут ощутить увеличение

стоимости своей доли в активах предприятия.

Разница между общей стоимостью активов и общей величиной заемного

капитала называется чистыми активами. Из основного балансового уравнения

следует, что чистые активы должны равняться величине собственного капитала

предприятия. На практике это равенство, как правило, не соблюдается:

официальной методикой расчета величины чистых активов акционерных обществ

предусмотрено исключение из итога актива некоторых статей (например, суммы НДС

по приобретенным ценностям, задолженности учредителей по взносам в уставный

капитал и др.). Величина пассивов также корректируется - в частности, к ней

добавляется сумма целевого безвозмездного финансирования, полученного

предприятием. Поэтому рассчитанные таким образом чистые активы обычно бывают

меньше общей величины собственного капитала. Если размер чистых активов

опустится ниже уровня уставного капитала (у действующего предприятия уставный

капитал это только часть собственного капитала), то акционерное общество должно

перерегистрировать свой устав, доведя в нем размер уставного капитала до

величины чистых активов.

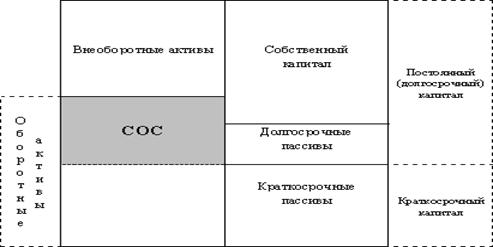

Можно наглядно представить методику формирования еще одного важнейшего

финансового показателя - наличие собственных оборотных средств (СОС) или величина

собственного оборотного капитала (синоним - чистый оборотный капитал) (рис. 2).

Рис.

2. Схема формирования собственного оборотного капитала

Заштрихованная часть схемы на рис. 2. отображает величину имеющихся у предприятия

СОС. Как видно из схемы, название "собственные оборотные средства" не

совсем точно отражает природу этого показателя. Речь идет о той части оборотных

активов предприятия, которая покрывается не только собственным капиталом, но и

долгосрочными пассивами, т.е. постоянным капиталом. В мировой практике для

обозначения этой части оборотных средств используется термин "working

capital" или "net working capital" - рабочий (работающий) или

чистый рабочий капитал. Как видно из схемы, алгебраически величину СОС можно

рассчитать двумя способами:

1. вычитая из итога оборотных активов сумму краткосрочных пассивов;

2. вычитая стоимость внеоборотных активов из суммы постоянного

капитала (итога собственного капитала и долгосрочных пассивов). [27]

.2 Прибыль и денежный поток. Финансовые ресурсы предприятия

Содержание первого параграфа подводит к пониманию очень простой и важной

истины - увеличение богатства владельцев бизнеса проявляется в приросте

собственного капитала. В финансово-экономической литературе и деловой практике

этот прирост называют прибылью. Единственный способ достижения такого прироста

(за исключением привлечения новых взносов в уставный капитал) это увеличение

стоимости активов предприятия. Иными словами, прибыль - это прирост

собственного капитала, обусловленный увеличением стоимости активов предприятия.

Основная идея, заложенная в этом положении, может быть проиллюстрирована

следующим простым примером (предположим, что предприятие не пользуется заемными

средствами)

Важно понять суть технического приема, использованного для фиксации

прибыли: она выполняет роль гирьки, которую бросают на противоположную чашку

весов, чтобы уравновесить их. Удорожание активов, проявившееся в том, что их

продажная цена оказалась выше затрат по приобретению, трансформировалось в

увеличение статьи, отражающей долю собственников в капитале предприятия. Сумма

реинвестированной (капитализированной) собственниками прибыли будет отражена в

бухгалтерском балансе предприятия как нераспределенная прибыль. В совокупности

с уставным капиталом (величина которого не изменяется без перерегистрации

учредительных документов) нераспределенная прибыль составляет собственный

капитал предприятия. Если реинвестирование прибыли производится собственниками

из года в год, то каждая новая сумма добавляется к уже отраженной в балансе,

т.е. происходит накопление нераспределенной прибыли. Таким образом, собственный

капитал можно представить как совокупность двух частей: относительно неизменной

(уставный капитал) и переменной (накопленная нераспределенная прибыль).

Изменения переменной части собственного капитала не обязательно

происходят только в сторону ее увеличения. Если в отчетном году получен убыток,

то его сумма вычитается из величины, ранее накопленной нераспределенной

прибыли. Если же размер убытка превышает сумму реинвестированной ранее прибыли,

то превышение убытка отражается по той же самой статье (накопленная прибыль),

но с отрицательным знаком. В случае постоянного из года в год получения

убытков, предприятие (если оно еще не обанкротится к тому времени) должно

официально уменьшить свой уставный капитал на величину накопленных убытков.

«Увеличение стоимости активов», вследствие которого возникает прибыль -

достаточно общее понятие. В частности оно предполагает удорожание имущества за

счет действия внешних факторов, например, рост курса имеющейся у предприятия

иностранной валюты происходит независимо от усилий самого предприятия. Тем не

менее, данный актив становится дороже и у предприятия возникает прибыль.

Теоретически можно представить такую ситуацию, когда предприятие получает

прибыль, ничего не "предпринимая", только за счет влияния подобных

внешних факторов. Экономическая теория развеивает эти надежды. В условиях рынка

невозможно длительное время получать выгоду, пользуясь лишь своим преимущественным

положением в какой-либо области: уникальной структурой активов, монопольным

владением технологиями и т.п. Конкуренция очень быстро уравняет стартовые

возможности всех предприятий данной отрасли или географического региона. Данная

истина очевидна для предпринимателей и менеджеров, поэтому создаваемые и

управляемые ими предприятия не прекращают своих активных операций ни на

секунду, стремясь выжать из каждой операции максимально возможную прибыль [23].

Другой аксиомой бизнеса является необходимость предварительного

совершения расходов для получения в будущем отдачи от них. Таким образом,

деятельность предприятия разбивается на большое число параллельно

осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами,

которые впоследствии должны окупиться из полученных доходов. Суммировав

совокупные доходы от этих операций за определенный период времени (например,

год) и сопоставив их с валовыми расходами предприятия за этот же период,

определяют сумму прибыли за период. Эта сумма будет в точности равна величине

прибыли, рассчитанной как прирост стоимости собственного капитала.

Следовательно, в финансовом менеджменте прибыль предприятия трактуется,

во-первых, как увеличение собственного капитала, происходящее за счет

удорожания активов; во-вторых, как превышение валовых доходов предприятия за

отчетный период над его валовыми расходами. По сути, эти трактовки являются

идентичными, так как удорожание любого актива происходит вследствие превышения

доходов от его продажи над расходами по его приобретению и подготовке к

продаже. В любом случае, предпосылкой возникновения прибыли является

способность предприятия осуществлять продажу своих активов. Момент реализации

является точкой, в которой фиксируется реальное увеличение стоимости актива. Отсутствие

продаж делает бессмысленными попытки определения реальной стоимости актива: в

результате всегда будет получаться некая теоретическая величина, справедливость

которой может быть подтверждена только одним способом - получением согласия

покупателя приобрести актив за определенную цену. [27]

Различные подходы к определению прибыли обусловливают структуру

финансовой отчетности предприятия. В ее состав входят два основных отчета:

бухгалтерский баланс и отчет о прибылях и убытках. В каждом из них отражается

сумма реинвестированной прибыли. В балансе показывается накопленная за весь

период работы предприятия величина нераспределенной прибыли, а в отчете о

прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной

прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках,

должна равняться разнице между суммой накопленной прибыли по балансу на конец

года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь

между двумя основными формами финансовой отчетности представлена на схеме.

Отчеты представлены на схеме в упрощенной форме, без достаточной детализации.

Тем не менее, схема отражает не только характер связей между двумя отчетами, но

и их внутреннюю структуру. Так для отчета о прибылях и убытках характерна

ступенчатая форма представления информации. В этом отчете отражается

последовательный переход от общей выручки предприятия к различным показателям

прибыли: от реализации, от финансово-хозяйственной деятельности, валовой

прибыли отчетного периода, чистой и реинвестированной прибыли.

В структуре себестоимости продукции существуют затраты, которые вообще не

влекут за собой денежных выплат. К их числу относятся амортизационные

отчисления по основным фондам и нематериальным активам. Сами амортизируемые

объекты были приобретены ранее, за счет инвестиций долгосрочного капитала, то

есть деньги на их покупку уже затрачены. Тем не менее, бухгалтерия ежемесячно

увеличивает себестоимость реализуемой продукции на сумму отчислений от

первоначальной стоимости этих объектов. Это позволяет с одной стороны отражать

в учете физический и моральный износ основного капитала, а с другой -

формировать денежный фонд для возможной замены устаревших объектов в будущем.

Расходы из этого фонда уже не понадобится включать в себестоимость продукции,

т.к. они будут представлять собой новые инвестиции. Следовательно, сумма

начисляемого износа уменьшает прибыль предприятия, но никак не влияет на объем

его денежных расходов.

С учетом вышесказанного становится ясно, что определение финансового

результата конкретной хозяйственной операции отнюдь не такая простая задача,

как это может показаться на первый взгляд. Даже при условии идеальной

постановки бухгалтерского учета, реализуя свою продукцию или товары,

предприятие фактически не располагает информацией об истории всех денежных

выплат, связанных с этой операцией. Данные о фактической себестоимости товара

отражают сложный конгломерат различных начислений, усреднений и других

бухгалтерских уловок, но ни в коем случае не сумму всех денежных выплат,

относящихся к этому товару. Не менее половины издержек, включаемых в

себестоимость товара, являются по своей природе косвенными, не имеющими к нему

прямого отношения: общехозяйственные расходы, затраты на охрану и т.п. Огромное

влияние на финансовый результат оказывает выбор предприятием учетной политики:

способ оценки материальных запасов и определения их фактической себестоимости,

методы начисления амортизации, варианты распределения косвенных затрат, способы

оценки незавершенного производства и т.п. Тем не менее, выявление в

бухгалтерском учете величины прибыли базируется именно на рассмотренных выше

принципах. [21]

Если бы такое предположение имело только теоретическое значение, то

доказательство его справедливости или ошибочности могло бы растянуться на века,

точно так же, как и дискуссия об истинной природе стоимости. Однако, наряду с

теоретическим существует очень важный практический аспект данной проблемы:

имеется целый ряд экономических субъектов, которые связывают с цифрами,

отраженными в отчетности предприятия, очень конкретные финансовые последствия

для своего благосостояния. К числу таких субъектов относятся, прежде всего,

собственники предприятия, а также его кредиторы, контрагенты, налоговые органы

и ряд других категорий граждан и организаций. Всех их объединяет единственное и

очень понятное желание - получить от данного предприятия деньги. Валовая

прибыль, отраженная в отчете о прибылях и убытках, является исходной базой для

расчета суммы налога на прибыль; чистая прибыль - предмет дележа между

собственниками предприятия; отраженные в балансе краткосрочные пассивы скрывают

за собой конкретные обязательства перед вполне конкретными лицами,

кредитовавшими предприятие отнюдь не из филантропических побуждений.

Окончательное подтверждение достоверности своих отчетных данных предприятие

может сделать единственным путем - осуществить все положенные по закону выплаты

в форме денежных перечислений. Для этого оно должно быть, способно

трансформировать в денежную форму все свои отраженные в отчетности доходы. В

противном случае ему грозит банкротство по причине неплатежеспособности.

Движение денежных средств, получаемых и расходуемых предприятием в

наличной и безналичной форме, называют в финансовом менеджменте денежными

потоками. Эти потоки бывают двух видов: положительные и отрицательные.

Положительные потоки (притоки) отражают поступление денег на предприятие,

отрицательные (оттоки) - выбытие или расходование денег предприятием. Перевод

денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не

рассматриваются в качестве денежных потоков. Важнейшим условием возникновения

денежного потока является пересечение им условной "границы"

предприятия. Разница между валовыми притоками и оттоками денежных средств за

определенный период времени называется чистым денежным потоком. Он также может

быть положительным или отрицательным (притоком или оттоком).

В отличие от прибыли и издержек денежные потоки имеют конкретный

характер. Если показатель бухгалтерской прибыли базируется на многочисленных,

часто очень условных расчетах, денежный поток всегда очевиден - достаточно

сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской

выпиской или кассовым документом), чтобы получить итоговую величину чистого

денежного потока. Данный показатель интернационален - везде в мире понятен язык

денег. Попытки внести в денежные взаимоотношения элементы национальной или

идеологической специфики обречены на провал: не удалось отказаться от денег.

Поэтому в финансах любой актив или хозяйственная операция оцениваются прежде

всего с точки зрения величины и направленности денежных потоков, порождаемых

активом или операцией. Транзакция, не оказывающая влияния на денежные потоки

предприятия, не представляет интереса для финансов. Однако очень трудно привести

пример операций, не влекущих за собой изменений в денежных потоках.

Все денежные потоки предприятия объединяются в три основные группы:

потоки от операционной, инвестиционной и финансовой деятельности. Главным

источником денежных поступлений предприятия является его основная деятельность

- производство и реализация продукции для завода, розничная торговля для

магазина и т.п. Многие предприятия одновременно осуществляют несколько видов

деятельности, совмещая производство с посредническими операциями или оказанием

других услуг. Тем не менее деятельность такого рода часто обозначается единым

термином - производственная или операционная. Денежные потоки от этой

деятельности (выручка от реализации, оплата счетов поставщиков, выплата

заработной платы) являются наиболее регулярными, так как они обслуживают

текущие операции, повторяющиеся из месяца в месяц.

Наряду с осуществлением рутинных хозяйственных операций предприятие

периодически сталкивается с необходимостью приобретения нового или реализации

устаревшего оборудования, осуществления долгосрочных инвестиций иного

характера. Важное значение имеет деятельность, связанная с привлечением

дополнительного собственного или заемного капитала. Каждая из этих операций

порождает соответствующие денежные потоки, которые, несмотря на свой менее

регулярный характер, могут оказывать значительное влияние на величину

совокупного денежного потока предприятия.

Притоки от операционной деятельности формируются за счет выручки от

реализации продукции (работ, услуг), погашения дебиторской задолженности,

получаемых от покупателей авансов. Операционные оттоки - это оплата счетов

поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и

внебюджетные фонды, уплата процентов за кредит. Этот перечень включает в себя

практически все текущие операции предприятия, связанные с использованием

оборотных средств.

Под инвестиционной деятельностью в мировой практике понимается

деятельность предприятия по осуществлению долгосрочных вложений, причем

учитываются не только реальные, но и долгосрочные финансовые инвестиции.

Денежные оттоки от инвестиционной деятельности включают в себя оплату

приобретаемых основных фондов, капитальные вложения в строительство новых

объектов, приобретение предприятий или пакетов их акций (долей в капитале) с

целью получения дохода либо для осуществления контроля за их деятельностью,

предоставление долгосрочных займов другим предприятиям. Соответственно,

инвестиционные притоки формируются за счет выручки от реализации основных

фондов или незавершенного строительства, стоимости проданных пакетов акций

других предприятий, сумм возврата долгосрочных займов, сумм дивидендов,

полученных предприятием за время владения им пакетами акций или процентов

уплаченных должниками за время пользования долгосрочными займами. [24]

К финансовой деятельности относятся операции по формированию капитала

предприятия. Финансовые притоки - это суммы, вырученные от размещения новых

акций или облигаций, краткосрочные и долгосрочные займы, полученные в банках

или у других предприятий, целевое финансирование из различных источников.

Оттоки включают в себя возврат займов и кредитов, погашение облигаций, выкуп

собственных акций, выплату дивидендов. Данный раздел концентрируется на внешних

источниках финансирования, относительно независимых от основной деятельности

предприятия. Следует обратить внимание на то, что к финансовым операциям

относятся как долгосрочные, так и краткосрочные займы, и банковские кредиты,

полученные предприятием (в том числе и задолженность по векселям). Однако все

расходы по выплате процентов за кредит (независимо от его срока) относятся к

операционной деятельности предприятия.

Финансовый менеджер (или кредитор) может видеть, какие именно источники

приносят предприятию наибольшие денежные поступления и какие - потребляют их в

большем объеме.

По нашему мнению у нормально функционирующего предприятия совокупный

чистый денежный поток должен стремиться к нулю, то есть все заработанные в

отчетном периоде денежные средства должны быть эффективно инвестированы. Однако

к достижению такого результата ведут различные пути: операционная деятельность

может принести значительный чистый приток наличности, который предприятие

использует для расширения основных фондов. Но возможна и противоположная

ситуация - реализуя часть своего основного капитала, предприятие тем самым

перекрывает чистый денежный отток от операционной деятельности. Последний

вариант крайне нежелателен для предприятия, так как основным источником

денежных средств должна служить его основная, операционная деятельность, а не

распродажа имущества.

Деление денежных потоков на операционную, инвестиционную и финансовую

составляющие обусловлено исключительно потребностями финансового менеджмента.

Данный подход не предусматривает выделения "производительных" и

"непроизводительных" расходов. Если крупное промышленное предприятие

имеет на своем балансе розничный магазин, то сумма выручки от реализации в нем

товаров будет включена в состав общего операционного потока всего предприятия.

Широко распространенное в статистической отчетности выделение «основной» и «не

основной» деятельности при расчете денежных потоков не учитывается. Также не

предусматривается отражение «социальной» деятельности предприятия. Любое

приобретение основных фондов будет показано как инвестиционная деятельность,

любые денежные траты будут отнесены к производственным или финансовым оттокам.

Единственной формой "непроизводительного" расходования средств

является выплата дивидендов из чистой прибыли предприятия. В данном случае

отражается факт получения собственниками предприятия причитающейся им части

результатов его деятельности - чистой прибыли.

Эти принципы не совсем согласуются с российской практикой, когда

государство предписывает предприятиям из каких конкретно источников -

себестоимости продукции или чистой прибыли - предприятие должно финансировать

те или иные расходы. Данный подход настолько глубоко укоренился в общественном

сознании, что вопрос о его правомерности возникает очень редко. Аналогичный

подход сложился к так называемым «социальным» расходам предприятия.

Следовательно, вкладывая свои деньги в собственный капитал предприятия,

инвестор должен помнить, что официально установленная ставка налога на прибыль

не отражает всех реальных расходов, которые должно будет понести предприятие,

прежде чем сможет рассчитаться с ним по дивидендам. Неудивительно отсутствие

энтузиазма у потенциальных инвесторов относительно вложения денег в российские

предприятия.

Одной

из разновидностей денежных потоков является ликвидный денежный поток,

представляющий собой изменение чистой кредитной позиции предприятия за год.

Чистая кредитная позиция - это разница между суммой краткосрочных и

долгосрочных кредитов банка и наличием у предприятия денежных средств. Она

показывает, располагает ли предприятие избыточными денежными средствами для

покрытия обязательств, остающихся после погашения банковских ссуд. Если

обозначить долгосрочные банковские кредиты  ,

краткосрочные -

,

краткосрочные -  , а остаток денежных средств -

, а остаток денежных средств -  , то чистая кредитная позиция (

, то чистая кредитная позиция ( ) может быть определена по формуле:

) может быть определена по формуле:

(1)

(1)

Обозначив

остатки на начало года нижним индексом  , а

остатки на конец года - нижним индексом

, а

остатки на конец года - нижним индексом  , получим

формулу для определения ликвидного денежного потока (

, получим

формулу для определения ликвидного денежного потока ( ):

):

(2)

(2)

Данный показатель увязывает движение денежных средств с эффективностью

использования банковских займов. В определенной степени он характеризует

ликвидность предприятия. Его значение будет приблизительно равно совокупному

денежному потоку от операционной и инвестиционной деятельности (т.к.

исключается влияние основных финансовых факторов).

Очень важно понять, что денежные потоки ни в коем случае не должны

противопоставляться таким экономическим категориям как прибыль или

себестоимость.

Прибыльное предприятие (если эта прибыль является реальным результатом

его деятельности, а не плодом манипуляций с отчетностью) в состоянии

генерировать достаточные денежные потоки для погашения обязательств и новых

инвестиций.

Убыточный бизнес может какое-то время удовлетворять все свои потребности

в наличности (за счет распродажи запасов и оборудования, бездумных

заимствований или несвоевременного погашения кредиторской задолженности),

однако, в конце концов, он неизбежно столкнется с дефицитом денежных средств.

Бухгалтерский баланс обеспечивает раздельное представление капиталов

предприятия и объектов их вложения - активов. Осуществляемые предприятием

хозяйственные операции обусловливают непрерывное изменение заемного капитала -

возникает и гасится кредиторская задолженность, привлекаются новые банковские

ссуды, эмитируются долгосрочные обязательства. Внеоборотные активы не меняют

своей вещественной формы, однако происходит постоянное снижение их стоимости,

отраженной в балансе. По мере начисления износа, часть этой стоимости

"перетекает" из первого во второй раздел баланса, увеличивая оценку

запасов. В результате, увеличивается себестоимость продукции и снижается

прибыль. [28]

Если рассматривать все эти изменения с точки зрения влияния, оказываемого

ими на чистый денежный поток предприятия, то их можно охарактеризовать как

движение финансовых ресурсов (фондов).

Под приростом финансовых ресурсов при этом понимается возникновение

любого потенциального источника увеличения чистого денежного потока.

Сокращение такого источника называется вложением финансовых ресурсов.

Например, продавая свои запасы, предприятие получает от покупателя деньги,

увеличивая тем самым чистый денежный поток.

Из выше сказанного мы приходим к мнению, что уменьшение запасов означает

прирост финансовых ресурсов. Но точно к такому же результату приводит

возникновение или увеличение кредиторской задолженности перед поставщиком -

предприятие получает возможность не расходовать свои деньги в течение

определенного времени, то есть сокращает денежный отток, что равносильно

увеличению притока.

«Сэкономил - это все равно, что заработал».

Значит, увеличение кредиторской задолженности также равносильно приросту

финансовых ресурсов. Когда придет время погашать задолженность, предприятию

придется раскошелиться, следовательно, снижение кредиторской задолженности

уменьшает чистый денежный поток.

Поэтому снижение кредиторской задолженности отражает вложение финансовых

ресурсов. С дебиторской задолженностью обратная ситуация: ее увеличение

равнозначно сокращению чистого денежного потока (вложению финансовых ресурсов),

а снижение долга дебиторов означает дополнительный приток денег (прирост

финансовых ресурсов).

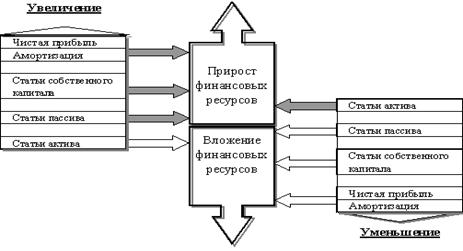

Рис.

3. Финансовые ресурсы предприятия и их изменения

Нами было выяснено, что увеличение статей собственного капитала и

пассива, а также уменьшение статей актива отражают прирост финансовых ресурсов.

Увеличение активных статей и снижение статей из правой стороны баланса

свидетельствует об использовании (вложении или инвестировании) финансовых

ресурсов (рис. 3).

Не все финансовые ресурсы предприятия находят полное отражение в

бухгалтерском балансе: в нем показывается только нераспределенная

(реинвестированная) часть прибыли, в то время как реальным ресурсом является

общая величина заработанной предприятием чистой прибыли. Поэтому, в качестве

статьи прироста финансовых ресурсов следует брать общую сумму чистой прибыли из

Отчета о прибылях и убытках, а сумму выплаченных дивидендов отражать как

вложение финансовых ресурсов.

Еще одним важным источником финансовых ресурсов является амортизация

основного капитала, сумма которой вообще не может быть определена из

бухгалтерского баланса. Основной капитал отражается в нем по остаточной

стоимости, то есть за минусом начисленного износа. Следовательно, стоимость

основного капитала в балансе будет ежемесячно уменьшаться, даже если в его

натуральном составе не будет происходить никаких изменений. Одновременно на эти

же суммы будет увеличиваться сумма оборотного капитала[19].

1.3 Денежные

потоки и методы их оценки

Денежный поток - движение денежных средств. Денежный поток предприятия

представляет собой совокупность распределенных во времени поступлений и выплат

денежных средств, генерируемых в его деятельности.

Классификация денежных потоков:

v По масштабам обслуживания хозяйственного процесса:

v По предприятию в целом;

v По отдельным структурным подразделениям;

v По отдельным хозяйственным операциям.

v По видам хозяйственной деятельности:

¨ По операционной деятельности (производственной, основной);

¨ По инвестиционной деятельности;

¨ По финансовой деятельности.

v По направлению движения денежных средств:

¨ Положительный денежный поток - приток денежных средств;

¨ Отрицательный денежный поток - отток денежных средств

v По методу исчисления объемов:

¨ Валовой денежный поток - вся совокупность поступивших и израсходованных

средств;

¨ Чистый денежный поток - разница между положительными и

отрицательными денежными потоками в рассматриваемом периоде. Является важнейшим

результатом деятельности, во многом определяющим финансовое равновесие и темпы

возрастания его рыночной стоимости (Чистый денежный поток = Положительный

денежный поток - Отрицательный денежный поток)

v По уровню достаточности:

¨ Избыточный - денежный поток, при котором поступления денежных средств существенно

превышают реальную потребность предприятия в целенаправленном их расходовании;

¨ Дефицитный - денежный поток, при котором поступление денежных

средств значительно ниже реальных потребностей предприятия в целенаправленном

их расходовании.

v По методу оценки во времени:

¨ Настоящий;

¨ Будущий.

v По непрерывности формирования в рассматриваемом периоде:

¨ Дискретный - поступление или расходование денежных средств, связанных с

осуществлением единичных хозяйственных операций предприятия в рассматриваемом

периоде времени;

¨ Регулярный - поступление или расходование денежных средств по

отдельным хозяйственным операциям, которые в рассматриваемом периоде времени,

осуществляются постоянно по отдельным интервалам этого периода

v По стабильности временных интервалов:

¨ С равномерными временными интервалами в рамках рассматриваемого периода -

аннуитет (проценты по кредиту 15-го числа);

¨ С неравномерными временными интервалами в рамках

рассматриваемого периода (лизинговые выплаты).

Основными методами расчета величины денежных потоков являются прямой,

косвенный и матричный методы.

Анализ движения денежных прямым методом позволяет судить о ликвидности

предприятия, поскольку он детально раскрывает движение денежных средств на его

счетах, что дает возможность делать оперативные выводы относительно

достаточности средств для уплаты по счетам текущих обязательств, а также

осуществления инвестиционной деятельности. Прямой метод основан на анализе

движения денежных средств по счетам предприятия:

. Позволяет показать основные источники притока и направления оттока

денежных средств.

. Дает возможность делать оперативные выводы относительно достаточности

средств для платежей по текущим обязательствам.

. Устанавливает взаимосвязь между реализацией и денежной выручкой за

отчетный период.

Недостатком этого метода является то, что он не раскрывает взаимосвязи

полученного финансового результата и изменения абсолютного размера денежных

средств предприятия. Кроме того, данный метод требует больших затрат времени,

чем другие методы оценки денежного потока, а полученная с его использованием

отчетность менее полезна. Прямой метод направлен на получение данных,

характеризующих как валовой, так и чистый денежный поток предприятия в отчетном

периоде. Он призван отражать весь объем поступления и расходования денежных

средств в разрезе отдельных видов хозяйственной деятельности и по предприятию в

целом. При использовании прямого метода расчета денежных потоков используются

непосредственные данные бухгалтерского учета, характеризующие все виды

поступлений и расходования денежных средств.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в

величину денежных средств. Косвенный метод основан на анализе статей баланса и

отчета о финансовых результатах, и позволяет показать взаимосвязь между разными

видами деятельности предприятия; устанавливает взаимосвязь между чистой

прибылью и изменениями в активах предприятия за отчетный период. [27]

Преимуществом косвенного метода при использовании в оперативном

управлении является то, что он позволяет установить соответствие между

финансовым результатом и собственными оборотными средствами. В долгосрочной

перспективе косвенный метод позволяет выявить наиболее проблемные «места

скопления» замороженных денежных средств и, исходя из этого, разработать пути

выхода из сложившейся ситуации.

Подготовка отчета о движении денежных средств на основе косвенного метода

проходит в несколько этапов:

. расчет изменений по статьям баланса и определение факторов, влияющих на

увеличение или уменьшение денежных средств предприятия;

. анализ ф. №2 и классификация источников поступления денежных средств и

направлений использования;

. объединение полученных данных в отчете о движении денежных средств.

Таблица 1

Меры по увеличению потока денежных средств

|

Меры

|

Увеличение притока денежных

средств

|

Уменьшение оттока денежных

средств

|

|

Краткосрочные

|

1. Продажа или сдача в

аренду внеоборотных активов; 2. Рационализация ассортимента продукции; 3.

Реструктуризация дебиторской задолженности в финансовые инструменты; 4. Использование

частичной предоплаты; 5. Привлечение внешних источников краткосрочного

финансирования; 6. Разработка системы скидок для покупателей

|

1. Сокращение затрат; 2.

Отсрочка платежей по обязательствам; 3. Использование скидок поставщиков; 4.

Пересмотр программы инвестиций; 5. Налоговое планирование; 6. Вексельные

расчеты и взаимозачеты

|

|

Долгосрочные

|

1. Дополнительная эмиссия

акций и облигаций; 2. Реструктуризация компании - ликвидация или выделение в

бизнес- единицы; 3. Поиск стратегических партнеров; 4.Поиск потенциального

инвестора

|

1. Долгосрочные контракты,

предусматривающие скидки или отсрочки платежей; 2. Налоговое планирование

|

Косвенный метод направлен на получение данных, характеризующих чистый

денежный поток предприятия в отчетном периоде. Источником информации для

разработки отчетности о движении денежных средств предприятия этим методом

являются отчетный баланс и отчет о финансовых результатах. Расчет чистого

денежного потока предприятия косвенным методом осуществляется по видам

хозяйственной деятельности и предприятию в целом.

Матричные модели нашли широкое применение в области прогнозирования и

планирования. Матричная модель представляет собой прямоугольную таблицу,

элементы которой отражают взаимосвязь объектов. В содержании каждой группы активов

фирмы отражены определенные закономерности их финансирования. Эти

закономерности нашли выражение в общепринятых правилах «золотого

финансирования»:

. необходимые для инвестиций финансовые ресурсы должны находиться в

распоряжении фирмы до тех пор, пока они остаются связанными в результате

осуществления этих инвестиций. Под связанными ресурсами фирмы принято понимать

объем финансовых ресурсов, которыми постоянно должна располагать фирма для

обеспечения бесперебойного функционирования своей основной деятельности;

. «золотое правило» управления кредиторской задолженности фирмы состоит в

максимально возможном увеличении срока погашения без ущерба нарушения

сложившихся деловых отношений.

.4 Правовые основы деятельности организации

Правовые методы государственного регулирования торговли призваны

обеспечить прочную правовую основу торговой деятельности с помощью

законодательных, судебных и административных способов.

Государство осуществляет свое регулирование на основе нормативно-правовых

актов, устанавливающих: структуру органов государственного регулирования

торговой деятельности, правовое положение предприятий и организаций торговли,

порядок заключения и исполнения хозяйственных договоров и торговых сделок,

правовую охрану собственности торговых субъектов, порядок разрешения споров

торговых предприятий и организаций, правила торговли, защиту прав потребителей,

формирование и порядок регулирования некоторых вопросов контрактной системы,

вопросы, связанные с этической стороной деятельности торговли, и т.д.

Основным законом, который регламентирует деятельность предприятия ООО

«ЭММА», является Федеральный закон от 08.02.1998 г. с изменениями от 27.12.09г.

№14-ФЗ «Об обществах с ограниченной ответственностью» [4].

Обществом с ограниченной ответственностью признается учрежденное одним

или несколькими лицами хозяйственное образование, уставной капитал которого

разделен на доли определенных размеров.

Общество с ограниченной ответственностью должно иметь крупную печать,

содержащую его полное фирменное наименование на русском языке и указание на

место нахождения.

Общество с ограниченной ответственностью несет ответственность по своим

обязательствам всем принадлежащим ему имуществом. При этом оно не отвечает по

обязательствам своих частников.

Место нахождения общества с ограниченной ответственностью определяется

местом его государственной регистрации. Учредительными документами общества с

ограниченной ответственностью являются устав и учредительный договор.

Органы управления общества с ограниченной ответственностью - общее собрание

участников, совет директоров, коллегиальный (правление, дирекция) и единоличный

(директор, генеральный директор) исполнительный орган.

Для понимания сущности общества с ограниченной ответственностью решающее

значение имеет формирование уставного капитала. Учредители (участники) общества

с ограниченной ответственностью обязаны сформировать Уставный капитал, который

определяет минимальный размер его имущества, гарантирующего интересы кредиторов

общества. Минимальный размер уставного капитала общества с ограниченной

ответственностью - 100 МРОТ.

Уставный капитал общества составляется из стоимости вкладов его

учредителей. Вкладом в Уставный капитал могут быть денежные средства, иное

имущество, а также неимущественные права, имеющие денежную оценку.

Государственное регулирование торговой деятельности основывается на

положениях Конституции Российской Федерации - высшем юридическом акте

государства. Все нормативно-правовые акты, имеющие отношение к регулированию

торговли, должны соответствовать конституционным началам и принципам.

Применительно к функционированию предприятий и организаций торговли

законодательство РФ следует подразделить на общее (предусматривающее

государственное регулирование отдельных сторон экономики) и специальное

(воздействие государства на сферу торговли).

К законодательным актам общего регулирования следует отнести, в первую

очередь, Гражданский кодекс РФ, который ставит государственное регулирование

рыночных отношений в четкие правовые рамки.

Специальное нормативно-правовое регулирование торговли содержится в

указах Президента РФ, постановлениях Правительства РФ, актах федеральных

министерств и ведомств, изданных во исполнение федеральных законов, а также

постановлениях, нормативно-правовых актах, инструкциях органов государственной

власти субъектов РФ. «О защите прав потребителей», Федеральным законом от

28.12.09г. №381-ФЗ: «Об основах государственного регулирования торговой

деятельности в Российской Федерации», Федеральным законом от 13.03.2006 №38-ФЗ

(с изменениями на 27.12.09 г.): «О рекламе», и др.

Федеральный закон «О рекламе» регулирует отношения, возникающие в

процессе производства, размещения и распространения рекламы на рынках товаров,

работ, услуг. Он направлен на формирование целостной системы регулирования

рекламной деятельности в интересах развития цивилизованных рыночных отношений,

поддержания добросовестной конкуренции, защиты прав потребителей [5].

Согласно статьи 5 Закона РФ «О рекламе» установлено, что реклама должна

быть добросовестной и достоверной. Недобросовестная и недостоверная реклама не

допускаются.

Закон РФ «О защите прав потребителей» направлен на защиту прав личности.

В соответствии с требованиями Гражданского кодекса и Закона продавец обязан

передать потребителю товар, качество которого соответствует договору, а при

отсутствии в договоре условий о качестве товара - передать товар,

соответствующий обычно предъявляемым требованиям и пригодным для целей, для

которых товар такого рода обычно используется.

Статьей 7 Закона РФ «О защите прав потребителей» установлено, что

потребитель имеет право на безопасность товара. Это означает, что товар при

обычных условиях его использования, хранения, транспортировки и утилизации

должен быть безопасен для жизни и здоровья потребителей, окружающей среды, а

также не причинял вред имуществу потребителя [3].

Помимо рассмотренных выше вопросов Закон регулирует вопросы защиты прав

потребителей при выполнении работ (оказании услуг) и содержит ряд других

положений.

В целях создания условий для развития торговой отрасли в период становления

рыночной экономики и повышения уровня торгового обслуживания населения

Правительством РФ принято постановление №936 от 12.08.94 г. (с изменениями на

23.09.99 г.): «О мерах по государственному регулированию торговли и улучшению

торгового обслуживания населения».

Необходимо отметить, что правовое обеспечение деятельности торговли в

настоящее время не имеет единого нормативно-правового акта на уровне закона,

который охватывал бы сложный комплекс отношений в этой сфере.

ГЛАВА 2. СОВРЕМЕННОЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОЕ СОСТОЯНИЕ ООО «ЭММА»

.1 Технико-экономическая характеристика ООО «ЭММА»

Общество с ограниченной ответственностью «ЭММА», именуемое в дальнейшем

ООО «ЭММА», создано и действует без ограничения срока деятельности в

соответствии с Гражданским кодексом и Федеральным законом РФ от 08.02.1998 года

№14-ФЗ «Об обществах с ограниченной ответственностью» и настоящим Уставом.

ООО «ЭММА» существует на рынке пластиковых окон уже более 7 лет. Пять лет

фирма являлась одним из крупнейших дилеров известной российской компании -

производителя окон ПВХ профиля КВЕ. Параллельно изучался рынок по реализации

окон ПВХ и оценка собственных сил предприятия, как производителя пластиковых

окон. В октябре 2002 года была запущена собственная линия по производству окон

ПВХ профиля КВЕ. За период работы компания приобрела опыт работы с регионами.

Были осуществлены поставки в Поволжье, Сахалин, Красноярск.

Общество не имея собственного здания, арендует офис по адресу: г.

Санкт-Петербург, Невский пер., д.4а, офис 835. Производство расположено по

адресу: Ленинградская область, Кировский р-н, г. Отрадное, Центральная-4.

Общество является юридическим лицом, имеет самостоятельный баланс,

обособленное имущество, несет самостоятельную ответственность по своим

обязательствам, может от своего имени приобретать и осуществлять имущественные

и иные неимущественные права, исполнять обязанности, быть истцом и ответчиком в

суде. Общество имеет счета в банках, имеет право на простую круглую печать,

штамп, символику, товарный знак.

Основными видами деятельности являются:

1.

производство и

продажа готовой продукции из ПВХ (окна, двери, лоджии);

2.

доставка и монтаж

продукции из ПВХ, демонтаж старых конструкций;

3.

внутренняя и

внешняя отделка оконных и дверных проемов после установки;

4.

оказание услуг по

замеру оконных и дверных проемов.

Общество вправе заниматься любыми иными видами деятельности, не

запрещенными действующим законодательством РФ.

Общество является собственником имущества, приобретённого в процессе его

хозяйственной деятельности. Общество осуществляет владение, пользование и

распоряжение находящимся в его собственности имуществом, по своему усмотрению,

в соответствии с целями своей деятельности и назначением имущества.

Организационная структура

Под организационной структурой предприятия понимаются состав,

соподчиненность, взаимодействие и распределение работ по подразделениям и

органам управления, между которыми устанавливаются определенные отношения по

поводу реализации властных полномочий, потоков команд и информации.

На предприятии существует линейная система управления. Это означает

непосредственное подчинение руководителю коллектива всех работников участков. В

этом случае система звеньев управления, в общем, совпадает с системой звеньев

процесса производства.

Линейная система обеспечивает чёткое формулирование задач (выдачу

заданий), полную ответственность работников за результаты работы. Она

предъявляет высокие требования к квалификации руководителей и их компетенции по

всем вопросам производства и управления подчиненными. Но вместе с тем

ограничивает возможности использования компетентных специалистов в ходе

осуществления управления отдельными участками.

В настоящее время общая численность работников ООО «ЭММА» 48 человек.

Весь руководящий состав предприятия имеет высшее образование и имеет стаж

руководящей работы.

Основные управленческие функции возложены на Генерального директора и его

заместителя.

Организационная структура представлена на рисунке 3.

Рис. 4 Организационная структура ООО «ЭММА»

Такая структура позволяет эффективно распределять функции в соответствии

с характером деятельности рассматриваемого торгового предприятия.

Анализ движение денежных средств предприятия начинается с анализа

факторов, оказывающих воздействие на исследуемое предприятие. Среда, в которой

функционирует предприятие, состоит из трех основных элементов:

- макросреда;

микросреда;

внутренняя среда.

Существует большое количество подходов к оценке количественных и

качественных характеристик состояния элементов внешней среды. Однако наиболее

распространенными, получившими практическое применение в различных отраслях и

сферах деятельности, являются модель М. Портера, PEST-анализ и SWOT-анализ, объединенные системным подходом к исследованию внешней и

внутренней среды. С их помощью можно определить состояние денежного потока на

предприятии и вне ее.

Сопоставляя эти среды с принятыми в маркетинге элементами внешней

макросреды можно идентифицировать социальную среду с демографической и

культурной.

Таким образом, внешняя среда предприятия включает расположенные вне его

пределов, но влияющие на успех розничного бизнеса факторы.

Анализ выполняется по схеме «фактор - предприятие». Результаты

PEST-анализа позволяют оценить внешнюю экономическую ситуацию, складывающуюся в

сфере производства и коммерческой деятельности.

Экономический

фактор

В связи с тем, что ООО «ЭММА» использует материалы не только

отечественных поставщиков, но и зарубежных фирм, повышение курса иностранной

валюты по отношению к российскому рублю приводит к удорожанию сырья,

полуфабрикатов и фурнитуры необходимых для производства профиля ПВХ. Поэтому

повышение курса евро и доллара сказывается негативным образом на деятельности

предприятия и заставляет его искать наиболее подходящую цену, которая бы

способствовала незначительному снижению спроса и сохранила бы прибыль на

прежнем уровне.

В настоящее время наблюдается большой рост инфляции. Это приводит к

обесцениванию запасов сырья, фурнитуры, комплектующих, денежных средств и т.д.,

что в конечном итоге заставляет предприятие искать источник пополнения

оборотных средств. Кроме этого увеличение затрат на производство и реализацию

продукции приводит к повышению цены продукции, и, следовательно, снижению

спроса на неё.

Социальный

фактор

За время своей деятельности у ООО «ЭММА» несомненно, есть хорошие

результаты: появились положительные отклики, как от крупных заказчиков,

строительных фирм, так и от розничных покупателей, корпоративных клиентов.

Кроме того, у фирмы имеются даже постоянные покупатели, которые отмечают высокопрофессиональную,

качественную работу, доброжелательный настрой обслуживающего персонала,

качественное сервисное обслуживание. Это свидетельствует о хорошем отношении

общества к фирме, что является, несомненно, большим плюсом в

конкурентоспособности предприятия.

Политический

фактор

Внутренний рынок и деятельность организации постоянно находятся под

влиянием политических событий и решений, и руководство организации должно

следить за принимаемыми решениями и законами не только федерального

правительства, но и местных органов власти.

В целом, влияние политического фактора в данный момент на исследуемое

торговое предприятие незначительно. Однако можно отметить следующее: изменение

валютного курса влияет, как уже говорилось, на стоимость продукции. Таможенная

политика также оказывает влияние на деятельность фирмы. Повышение таможенных

пошлин на ввозимое сырье иностранных поставщиков может привести к увеличению

себестоимости продукции и как следствие повышение цен.

С правовой точки зрения все действия ООО «ЭММА» строго регламентированы

законами и подзаконными актами ГК РФ, ФЗ «Об обществах с ограниченной

ответственностью», Трудовым кодексом РФ, так же на предприятие оказывает

влияние действующая налоговая политика. Государственное регулирование

заставляет с помощью лицензирования и сертификации повышать качество

реализуемых товаров и услуг.

Технологический фактор

Характеризуется использованием передовых технологий в производстве. ООО

«ЭММА» более 7 лет работает на рынке светопрозрачных конструкций и

изготавливает отличные окна в Москве, применяя только современное и

качественное оборудование.

А также оконные системы профиля КВЕ производятся по технологии green-line, благодаря которой из состава поливинилхлорида был

исключён такой вредный и тяжёлый металл, как свинец.

Из проведённого выше анализа видно, что наиболее сильное влияние на

данную организацию в виду своих особенностей оказывает социальная и

экономическая компоненты.

После анализа внешней среды проводится оценка сильных и слабых сторон

организации.

Анализ внутренней среды организации

Для успешного анализа эффективного движения денежных средств предприятия

необходимо не только полное представление о существующих внешних проблемах, но

и внутренних потенциальных возможностях и недостатках организации.

Внутренняя среды организации - эта та часть общей среды, которая

находится в пределах организации. Она оказывает постоянное и самое

непосредственное воздействие на функционирование организации. Внутренняя среда

имеет несколько срезов, состояние которых в совокупности определяет тот

потенциал и те возможности, которыми располагает организация.

Срезы внутренней среды:

Кадровый срез внутренней среды:

ООО «ЭММА» с большой ответственностью подходит к формированию кадрового

состава, как производственных рабочих, так и остальных работников. Поэтому

предприятие имеет достаточно налаженную систему подбора и обучения кадров в

соответствии с разработанными требованиями к сотрудникам. Требования для

персонала весьма высоки, т.к. в первую очередь от производственного персонала

зависит качество производимой продукции, от менеджеров и прочих сотрудников

зависит объем продаж, а также мнение о компании в целом со стороны

потенциальных потребителей, поэтому предприятию необходимы квалифицированные

кадры. ООО «ЭММА» пытается создать для своих работников достойные в

соответствии с их работой условия труда: использует систему премирования,

составляет удобный для всех график работы и отпусков, проводит тренинги,

семинары, обучение и аттестацию.

Согласно штатного расписания кадровый состав работников следующий:

1. Руководящие работники - 7 человек (в т.ч: генеральный директор,

заместитель генерального директора, главный бухгалтер, начальник отдела

снабжения, начальник отдела продаж, начальник производства)

. Прочие работники - 41 человек (бухгалтер - 2 человек, менеджер по

снабжению - 4 человек, менеджер по сбыту -5 человека, производственные рабочие

- 12 человек, монтажники - 8 человек, кладовщик - 2 человек, грузчики - 4

человека, водители - 4 человека).

В настоящее время общая численность работников ООО «ЭММА» 48 человек.

Правилом для всего коллектива при работе является соблюдение трудовой

дисциплины, своевременное выполнение заданий и доброжелательное отношение к

каждому клиенту. За счет чего и создается имидж предприятия, благодаря которому

у потребителей складывается мнение о компании как о престижной и

профессиональной фирме, предлагающей качественную продукцию и обслуживание.

Организационный срез. В компании существует линейная система управления.

Это означает непосредственное подчинение руководителю коллектива всех

работников участков.

Преимущества линейной структуры объясняются простотой применения. Все

обязанности и полномочия здесь четко распределены, и поэтому создаются условия

для оперативного процесса принятия решений.

Производственный срез. Высокий уровень качества продукции предприятия

обеспечивается:

- Применением ПВХ - профиля фирмы КВЕ, четко отлаженным современным

производством, укомплектованным высокоточным оборудованием лучших европейских

производителей. Строгим соблюдением технологических норм и контролем качества.

Высококвалифицированными специалистами, имеющими большой опыт работы по

производству и установке оконных конструкций.

- Производственная площадь составляет 1000 кв. м.

Производительность производства зависит от сезона.

Сезон начинается с марта месяца и заканчивается в конце ноября.

Изготавливается в день: от 150 кв.м. (60-70шт. окон) до 200 кв.м. (80-90 шт.

окон). За месяц: от 3.000 кв.м. до 4.000 кв.м. (1.500-1.700 шт. окон).

В период уменьшения спроса (это начало декабря по конец

февраля):

Изготавливается в день: 25 кв.м. (15-20шт. окон)

За месяц: 500 кв.м. до 4.000 кв.м. (200-300 шт. окон).

Финансовый срез включает процессы, связанные с обеспечением эффективного

использования и движения денежных средств в организации:

· поддержание должного уровня ликвидности и обеспечение прибыльности;

· создание инвестиционных возможностей и т.п.

Маркетинговый срез внутренней среды организации охватывает следующие

стороны, которые связаны с реализацией продукции:

· стратегия продукта, стратегия ценообразования;

· стратегия продвижения продукта на рынке;

· выбор рынков сбыта и систем распределения.

В завершение анализа среды ООО «ЭММА» проведём исследование микросреды

предприятия. Уровень денежного потока напрямую зависит от микросреды.

К факторам микросреды относятся поставщики, потребители (покупатели),

конкуренты, контактные аудитории. В отличие от факторов макросреды и отраслевой

среды предприятие может управлять параметрами микросреды. Оно в состоянии

сменить поставщиков, уйти в другую стратегическую группу конкурентов,

пользоваться услугами других посредников.

Покупателями и клиентами компании ООО «ЭММА» являются:

1. Дилеры. В компании уже длительный срок существует наработанная база

постоянных дилеров, как средних - постоянно и часто заказывающих, так и крупных

- заказывающих реже (остекление жилых строящихся высотных домов, детских садов,