Реформирование налоговой системы Российской Федерации

Содержание

Введение

. Тенденции макроэкономического развития РФ

.1 Анализ исполнения Федерального бюджета РФ

.2 Макроэкономические тенденции развития

. Анализ влияния деятельности налоговой системы с учетом

макроэкономической ситуации в стране

.1 Характеристика налоговой системы РФ

.2 Анализ поступления налогов в бюджетную систему РФ

. Перспективы трансформации налоговой системы РФ

.1 Необходимость реформирования налоговой системы РФ

.2 Основные направления реформирования налоговой политики РФ

Заключение

Список использованных источников

Введение

Социально-экономическая трансформация российского общества невозможна без

постоянной модернизации государственных институтов, аккумулирующих денежные

потоки в России. Поскольку 80-90% поступлений доходов в бюджетную систему РФ

обеспечивается за счет налогов и сборов, постольку налоговое администрирование

и его развитие в условиях меняющейся современной экономики остается одной из

наиболее злободневных проблем.

Одной из главнейших проблем в кризисный период в области налогообложения

является достижение оптимальной величины собираемости налогов. Налоги выступают

главной формой мобилизации доходов в государственные и муниципальные фонды

денежных средств. Налоги являются основным инструментом, с помощью которого

образуются государственные и муниципальные денежные фонды и, соответственно,

создаются материальные условия для функционирования публичной власти. В этом

заключается их фискальная функция - формирование доходной части

государственного и муниципального бюджета, на основе стабильного и

централизованного взимания налогов. Для любого государства, на какой бы ступени

своего социально-экономического развития оно ни находилось, необходимость

увеличения доходов бюджетов является одной из актуальнейших задач. Нахождение правильного

решения этой задачи чрезвычайно важно и для России. Пути увеличения доходов

бюджетов продолжают привлекать внимание всех, кому небезразличны перспективы

развития Российской Федерации и проблемы укрепления ее финансовой независимости

и, соответственно, обеспечения экономической безопасности.

Роль налоговых инструментов в преодолении финансового кризиса сегодня

чрезвычайно высока. Практически все государства мира в той или иной степени

используют различные налоговые инструменты для стимулирования предпринимателей

к определенной активности.

Цель данной курсовой работы - рассмотреть тенденции реформирования

налоговой системы России.

Для достижения данной цели необходимо решить следующие задачи:

- дать характеристику макроэкономической ситуации в РФ;

- раскрыть современное состояние налоговой системы РФ;

- рассмотреть пути реформирования налоговой системы России на современном

этапе.

Предмет исследования - налоговая система РФ.

Объект исследования - состояние и процесс реформирования налоговой

системы РФ.

Структура работы: работа состоит из введения, трех глав, заключения и

списка использованных источников.

1. Тенденции макроэкономического развития в РФ

.1 Анализ

исполнения Федерального бюджета РФ

В соответствии с оперативными данными Казначейства России по итогам

исполнения бюджета расширенного правительства в 2013 г. расходы составили 37,4%

ВВП, непроцентные расходы - 36,7% ВВП, что ниже каждого из аналогичных

показателей за 2012 г. на 0,1 процентного пункта ВВП. На фоне значительного

снижения как нефтегазовых, так и не нефтегазовых доходов бюджета по итогам 2013

г. был получен дефицит в размере 1,3% ВВП в отличие от профицита 0,4% ВВП по

итогам 2012 года. Структурный не нефтегазовый первичный дефицит в 2013 г.,

согласно расчетам, составил 10,6% ВВП, увеличившись относительно 2012 г на 0,7

процентного пункта ВВП.

Исходя из изменения основных показателей государственных финансов в 2013

г., а также с учетом динамики показателей бюджетной сферы предыдущих лет,

влияние которых распределено во времени, в 2013 г., по оценкам, наблюдалось

незначительное положительное воздействие со стороны сектора государственного

управления на рост совокупного спроса. [10, c.24]

Оценки, сделанные в соответствии с "Основными направлениями

бюджетной политики на 2014 год и плановый период 2015 и 2016 годов",

позволяют ожидать снижение в 2014 г. совокупного и структурного не

нефтегазового первичного дефицита бюджета расширенного правительства (на 0,3 и

1,4 процентного пункта ВВП соответственно), прежде всего за счет сокращения расходов

в отношении к ВВП. Несмотря на некоторое ожидаемое ужесточение бюджетной

политики, в 2014 г. при сохранении дефицитного бюджета и с учетом накопленного

влияния бюджетных потоков предшествующих лет можно ожидать, что вклад сектора

государственного управления в динамику совокупного спроса останется

положительным, однако будет небольшим.

Оценки устойчивости государственных финансов, подготовленные с

использованием индикатора фискального стресса, позволяют сделать вывод о

сохранении в краткосрочной перспективе высокого уровня устойчивости

государственных финансов России, несмотря на некоторое повышение рисков в

бюджетной сфере в 2013 г, связанное с ростом величины структурного первичного

бюджетного дефицита, а также негативными долгосрочными бюджетными трендами,

вызванными ожидаемым ухудшением возрастной структуры населения.

.2

Макроэкономические тенденции развития

В IV квартале 2013 г. наблюдалось

ускорение роста потребительских цен. В декабре инфляция составила 6,5% (по

отношению к декабрю 2012 г.) и превысила целевой диапазон, установленный на

2013 г. "Основными направлениями единой государственной денежно-кредитной

политики на 2013 год и период 2014 и 201 5 годов" на уровне 5-6%.

Повышение инфляции в IV

квартале 2013 г. было вызвано преимущественно ускорением роста цен на

продовольственные товары (с 6,3% в сентябре до 7,3% в декабре). Так, произошло

резкое повышение индекса цен на плодоовощную продукцию, обусловленное

неблагоприятными условиями ее уборки. Кроме того, ускорился рост цен на яйца,

молоко и молочную продукцию, сыры, что было связано с "вторичными

эффектами" засухи 2012 г., а именно с повышением цен на корма, сухое

молоко (в том числе импортное), снижением объемов производства в

животноводстве. Подобные последствия плохого урожая 2012 г. в России и ряде

стран - поставщиков сухого молока и готовой молочной продукции (в первую

очередь в Новой Зеландии) были ожидаемыми, однако их размеры были более

заметными, чем прогнозировалось. На динамике цен на сыры во второй половине

года сказалось также обесценение рубля, влияние которого было усилено сезонным

замещением импортными сырами отечественной продукции. [10, c.63]

В IV квартале несколько (на 0,2

процентного пункта) возрос годовой индекс цен и тарифов на услуги (в основном

за счет цен на услуги организаций культуры и медицинские услуги). Вместе с

удорожанием ряда продуктов питания это определило повышение базовой

инфляции.

Рис.1. Динамика цен на потребительские товары и услуги (месяц к

соответствующему месяцу предыдущего года, %)

Результаты опроса населения, проведенного Фондом "Общественное

мнение" (ФОМ) по заказу Банка России в феврале 2014 г., косвенно указывают

на то, что население воспринимает ускорение инфляции как временное явление.

Несмотря на некоторое повышение инфляционных ожиданий на месячном горизонте,

которое могло быть вызвано ускорением роста цен на ряд продуктов питания в

конце 2013 г., медианные оценки наблюдаемой и ожидаемой годовой инфляции в

феврале 2014 г. оставались ниже значений I квартала 2013 года. Большинство респондентов по-прежнему

полагает, что в течение следующих 12 месяцев темпы роста потребительских цен

существенно не изменятся.

О локальном характере инфляционного шока свидетельствует и сохранение в IV квартале 2013 г. наблюдаемой с конца

2011 г. тенденции к снижению годовых темпов роста цен на непродовольственные

товары (до 4,5%). Годовой индекс цен на непродовольственные товары без бензина,

в наименьшей степени подверженный влиянию событийных и административных

факторов, в IV квартале оставался стабильным. [10, c.66]

В целом за 2013 г. по сравнению с 2012 г. инфляция замедлилась на 0,1

процентного пункта. Заметным было снижение темпов роста цен на

непродовольственные товары - на 0,7 процентного пункта. Понизилась базовая

инфляция - на 0,2 процентного пункта. Это указывает на то, что совокупное

влияние фундаментальных факторов на ценовую динамику в экономике являлось в

целом сдерживающим.

О наличии в экономике заметных спросовых ограничений свидетельствовало

замедление роста цен производителей при одновременном ухудшении финансовых

показателей деятельности предприятий. Так, в декабре 2013 г. индекс цен

производителей промышленной продукции по отношению к декабрю предыдущего года

составил 103,7% (более низкое значение индекса по итогам года было

зафиксировано лишь в 2008 г.). В целом рост цен в экономике был меньше темпов

увеличения затрат: по итогам девяти месяцев рентабельность проданных товаров,

продукции, работ, услуг снизилась до 7,7% (против 10,0% за тот же период 2012

г.). Объемы прибыли на протяжении всего 2013 г. были ниже, чем в 2012 году.

Напротив, курсовая динамика оказала в 2013 г. заметное про инфляционное

влияние, особенно во второй половине года. По оценкам, в целом за год ее вклад

в прирост потребительских цен оценивается на уровне 0,3-0,5 процентного пункта.

Тем не менее, в целом ограничивающее влияние спроса превалировало над эффектом

ослабления рубля.

Объем промышленного производства по итогам января-ноября 2013 г. остался

на уровне предыдущего года (снижение на 0,1%, годом ранее прирост на 2,7%).

Наибольший спад наблюдался: в обрабатывающих производствах - в январе-ноябре

2013 г. по сравнению с аналогичным периодом предыдущего года - падение на 0,6%

против роста на 4,4% годом ранее, в производстве и распределении электроэнергии,

газа и воды - на 0,7% против роста на 0,7% годом ранее). Сектор добычи полезных

ископаемых демонстрирует показатели, аналогичные прошлогодним (рост на 1,2%).

Снижение темпов роста производства сопровождалось более умеренным по

сравнению с предыдущим годом ростом цен производителей, за исключением

электроэнергетики. По итогам января-ноября 2013 г. рост внутренних цен

производителей составил 3,4% к соответствующему периоду предыдущего года (годом

ранее рост на 6,9%). Причем основной рост наблюдался в производстве и

распределении электроэнергии, газа и воды - на 9,3% к соответствующему периоду

предыдущего года (годом ранее - на 0,7%), в обрабатывающих производствах цены

выросли на 2,2% (4,6%). В секторе добычи полезных ископаемых наблюдалось значительно

замедление роста цен - всего на 3,0% (17,5%).

По итогам января-сентября 2013 г. показатель рентабельности продаж в

промышленности опустился ниже кризисного уровня и составил 10,7% против 12,77%

за аналогичный период 2009 года.

Рис.2. Динамика прибыли предприятий реального сектора экономики в

2008-2013 гг. (с начала года к соответствующему периоду предыдущего года, в %)

В структуре сальдированного финансового результата произошло увеличение

доли сектора добычи полезных ископаемых, торговли при одновременном уменьшении

доли обрабатывающих производств, сектора производства и распределения

электроэнергии, газа и воды, строительства, транспорта и связи.

Рис.3. Структура сальдированного финансового результата предприятий в

реальном секторе экономики за период январь-октябрь 2013 г., в %

Таким образом, ухудшение финансовых результатов деятельности предприятий

реального сектора в январе-ноябре 2013 г. обусловлено, прежде всего, нестабильностью

промышленного производства, вызванного сокращением внешнего и внутреннего

спроса. [10, c.71]

В 2012 - начале 2013 гг. темп роста денежного предложения замедлялся,

чему способствовало повышение ставки рефинансирования Банком России на 0,25

п.п. до 8,25% в сентябре 2012 г. При этом наблюдалось некоторое ухудшение

условий кредитования предприятий и организаций на фоне роста средневзвешенной

ставки по рублевым кредитам нефинансовым организациям. На фоне высоких

процентных ставок по кредитам, а также возросшей неопределенности относительно

развития российской экономики, темпы прироста кредитов реальному сектору

демонстрируют ярко выраженную тенденцию к снижению.

2. Анализ влияния деятельности в рамках налоговой системы с

учетом макроэкономической ситуации в стране

.1

Характеристика налоговой системы РФ

В отечественной науке налогового права на сегодняшний день не сложилось

единого мнения по вопросу о понятии налоговой системы. Очевидно, во многом

такая ситуация обусловлена отсутствием ее легального определения. "Понятие

"налоговая система" относится к наиболее сложным проблемам

юридической и экономической наук. Данная категория широко используется в

научных и учебных работах, особенно при рассмотрении вопросов налогов и

налогообложения. Однако, несмотря на значительное количество доктринальных

формулировок данного понятия, до сих пор... отсутствует единое научно

обоснованное понимание ее сущности", - пишет Э.Д. Соколова [13, c.28] и рассматривает налоговую

систему как правовую форму налогообложения, определяемого экономическими

условиями развития общества, функционирующего в условиях действия рыночных

отношений [13, c.31]. Позволим

себе не согласиться с указанным определением налоговой системы, поскольку

правовая форма налогообложения есть не что иное, как налоговое

законодательство.

А.В. Брызгалин предлагает трактовать налоговую систему как

взаимосвязанную совокупность всех существующих в государстве общественных

отношений, складывающихся в сфере налогообложения и имеющих экономический,

политический, организационный и правовой характер[15, c.324], а С.Г. Пепеляев - как совокупность установленных в

государстве существующих условий налогообложения [9, c.262].

Данные определения также следует признать не вполне удачными: в первом

определении налоговая система фактически отождествляется с налоговыми

отношениями, а во втором - с условиями налогообложения. И если категория

"налоговые отношения" достаточно понятна - общественные отношения,

возникающие в сфере налогообложения и составляющие предмет налогового права как

отрасли права, то термин "условия налогообложения" может нести очень

широкую смысловую нагрузку и в принципе включать в себя все аспекты налоговой

сферы, в т.ч. планирование налогов, налоговый учет и контроль и т.д.

И.И. Кучеров считает, что "налоговая система может быть определена

как основанная на определенных принципах система урегулированных нормами права

общественных отношений, складывающихся в связи с установлением и взиманием

налогов и сборов. В состав этой системы включаются не только налоговые платежи,

в связи с уплатой которых возникают указанные отношения, но также налога

облагающие субъекты, т.е. лица, в пользу которых уплачиваются налоги и сборы,

налоговые (финансовые, таможенные) органы, органы государственных внебюджетных

фондов, сборщики налогов, органы внутренних дел, налогоплательщики, плательщики

сборов, налоговые агенты и некоторые др. Все эти элементы пребывают в

постоянной и неразрывной взаимосвязи" [8, c.71].

Названные авторы, давая характеристику налоговой системы, основное

внимание акцентируют на субъектах налоговых отношений и не учитывают объект и

содержание последних.

Таким образом, система налогов и сборов Российской Федерации, согласно

ст. ст. 12 - 15 и 18 НК РФ, представляет собой совокупность федеральных,

региональных и местных налогов и сборов, а также специальных налоговых режимов.

Каждый элемент системы налогов и сборов характеризуется собственной

правовой регламентацией. При этом установление надлежащего правового

регулирования налоговых отношений в первую очередь предполагает формирование

эффективных норм налогового законодательства [7, c.22].

Налоговые правоотношения по своей правовой природе являются

властеотношениями, т.к. одной из сторон этих отношений всегда выступает

государство в лице налоговых или судебных органов. Именно этим фактом

обусловлена необходимость их детального и исчерпывающего нормативного правового

регулирования.

Безусловно, самым важным национальным источником российского налогового

права является Конституция Российской Федерации. Комплекс конституционных норм,

имеющих прямое или опосредованное отношение к налоговому праву, очень удачно и

исчерпывающе обозначил судья Конституционного Суда РФ Н.С. Бондарь. Этот

комплекс регулирует:

а) институты экономических (ст. 8) и социальных (ст. 7) основ конституционного

строя;

б) институты правового положения человека и гражданина в системе

налоговых отношений, где центральное место принадлежит ст. 57 Конституции РФ;

в) институты общих принципов налогообложения и сборов в Российской

Федерации, конституционным ориентиром для которых является ч. 3 ст. 75;

г) институт разграничения предметов ведения в области налогообложения и

сборов между отдельными этажами публичной власти - Российской Федерацией, ее

субъектами и органами местного самоуправления (п. "з" ст. 71, п.

"и" ч. 1 ст. 72);

д) компетенционные институты органов власти в сфере налогов и сборов (ч.

3 ст. 80, ст. 106, п. "б" ст. 114).

Основным отраслевым нормативным актом, регламентирующим налоговые

отношения, является НК РФ. Как совершенно верно отметил В.В. Казаков,

"налоговое правоотношение относится к тому кругу отношений, участникам

которых право не предоставляет возможности выбрать тот или иной вариант

поведения; сам характер налоговых отношений определил значительную детализацию

их правового регулирования. Столь значительная детализация нашла свое выражение

в определении поведения реальных участников налогового отношения установленными

налоговой правовой нормой правами и обязанностями".

Налоговый кодекс РФ призван гармонизировать взаимоотношения государства и

налогоплательщиков, обеспечивать стабильность налоговой системы, единообразное

толкование конкретных налоговых ситуаций.

.2 Анализ

поступления налогов в бюджетную систему РФ

налог бюджет доход законодательство

Основная часть поступлений федерального бюджета за 9 месяцев

-2013 годов обеспечена поступлениями вывозной таможенной пошлины, налога

на добавленную стоимость и налога на добычу полезных ископаемых. На долю

указанных доходов за 9 месяцев 2013 года приходится 77,4% всех доходов

федерального бюджета. Увеличение доли прочих доходов на 2,7% обусловлено, в

основном, поступлением разовых платежей за пользование недрами и акцизов по

подакцизным товарам.

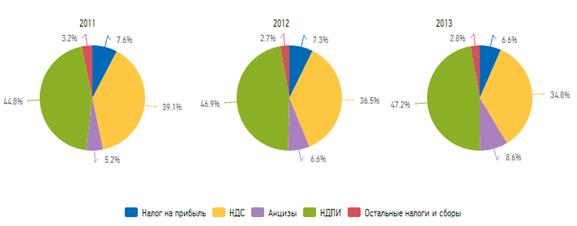

Таблица 1 - Динамика поступления налогов в Федеральный бюджет

|

виды налогов

|

2011

|

2012

|

2013

|

|

млрд. руб.

|

в % к объему пост. в фед.

бюджет

|

млрд. руб.

|

в % к объему пост. в фед.

бюджет

|

млрд. руб.

|

в % к объему пост. в фед.

бюджет

|

в % к соотв. периоду 2012

|

|

Всего поступило в федеральный

бюджет

|

4480,8

|

100,0

|

5166,2

|

100,0

|

5368,0

|

100,0

|

103,9

|

|

из них:

|

|

|

|

|

|

|

|

|

Налог на прибыль

|

342,6

|

7,6

|

375,8

|

7,3

|

352,2

|

6,6

|

93,7

|

|

НДС

|

1753,2

|

39,1

|

1886,1

|

36,5

|

1868,2

|

34,8

|

99,0

|

|

Акцизы

|

231,8

|

5,2

|

341,9

|

6,6

|

461,0

|

8,6

|

134,9

|

|

НДПИ

|

2007,6

|

44,8

|

2420,5

|

46,9

|

2535,3

|

47,2

|

104,7

|

|

Остальные налоги и сборы

|

145,6

|

3,2

|

141,9

|

2,7

|

151,3

|

2,8

|

106,6

|

Налоговые доходы федерального бюджета за 9 месяцев 2013 года составили 5

205 528,8 млн. рублей (10,7% к ВВП) или 68,5% к сумме, учтенной при

формировании Федерального закона "О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов", и на 97 573,4 млн. рублей или на 1,8%

меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.

Большая часть налоговых поступлений федерального бюджета обеспечена

поступлениями налога на добавленную стоимость (50,3% от общего объема налоговых

доходов), налога на добычу полезных ископаемых (35,9%) и налога на прибыль

организаций (5,0 процентов).

Поступление налога на прибыль организаций за 9 месяцев 2013 года

составило 259 427,5 млн. рублей или 58,2% к сумме, учтенной при формировании

Федерального закона "О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов", и на 57 072,5млн. рублей или на 18,0% меньше

суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Уменьшение

поступлений налога на прибыль организаций обусловлено снижением объемов прибыли

прибыльных организаций.

Рис. 3. Структура поступлений налогов в бюджет Российской Федерации за

2011-2013 г., % [17]

Поступление налога на добавленную стоимость на товары (работы, услуги),

реализуемые на территории Российской Федерации, за 9месяцев 2013 года составило

1 406 368,3млн. рублей или 64,7%к сумме, учтенной при формировании Федерального

закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов", и на 151 631,7 млн. рублей или на 9,7% меньше суммы,

предусмотренной в прогнозе на 9месяцев 2013 года.

Таблица 2 - Факторы изменения поступления НДС [16]

|

Сумма, млн. рублей

|

|

Всего

|

|

изменение структуры

налоговой базы (увеличение доли НДС, предъявляемого к вычету, по ввозимым

товарам с 86,6% до 91,0% и доли материальных затрат по экспортным товарам с

43,8% до 48,9%)

|

(-) 161 585,2

|

|

уменьшение налоговой базы

(снижение доли начисленного налога с 48,1% до 46,5% к ВВП)

|

(-) 82 766,1

|

|

рост объемов экспорта и,

соответственно, увеличение рублевых сумм налоговых вычетов по товарам,

реализуемым по ставке 0 процентов

|

(-) 47 485,3

|

|

снижение объемов импорта и,

соответственно, уменьшение рублевых сумм налоговых вычетов по ввозимым

товарам

|

(+) 100 962,9

|

|

снижение курса доллара США

по отношению к рублю и, соответственно, уменьшение рублевых сумм налоговых

вычетов

|

(+) 39 242,0

|

Поступление налога на добавленную стоимость на товары, ввозимые на

территорию Российской Федерации, за 9месяцев 2013 года составило 1 210

034,7млн. рублей или 62,8% к сумме, учтенной при формировании Федерального

закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов", и на 26 564,7 млн. рублей или на 2,2% больше суммы,

предусмотренной в прогнозе на 9месяцев 2013 года.

Поступление доходов от уплаты акцизов по подакцизным товарам (продукции),

производимым на территории Российской Федерации, за 9 месяцев 2013 года

составило 334 304,7 млн. рублей или 66,5% к сумме, учтенной при формировании

Федерального закона "О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов", и на 23 543,7 млн. рублей или на 6,6% меньше

суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.

Поступление доходов от акцизов на алкогольную продукцию с объемной долей

спирта этилового свыше 9 процентов за 9 месяцев 2013 года составило 52 326,3

млн. рублей или 64,5% к сумме, учтенной при формировании Федерального закона

"О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов", и на 6 699,7 млн. рублей или на 11,4% меньше суммы,

предусмотренной в прогнозе на 9 месяцев 2013 года. Уменьшение поступлений

акцизов обусловлено снижением объемов реализации указанной алкогольной

продукции относительно запланированных объемов (на 29,4процента).

Поступление доходов от акцизов на нефтепродукты (бензин, дизельное

топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных)

двигателей) за 9 месяцев 2013 года составило 87 618,3 млн. рублей или 64,6% к

сумме, учтенной при формировании Федерального закона "О федеральном

бюджете на 2013 год и на плановый период 2014 и 2015 годов", и на 11 795,5

млн. рублей или на 11,9% меньше суммы, предусмотренной в прогнозе на 9 месяцев

2013 года. Уменьшение поступлений акцизов связано со снижением объемов

реализации прямогонного бензина и моторных масел для дизельных и (или)

карбюраторных (инжекторных) двигателей, а также с изменением структуры

облагаемого оборота по автомобильному бензину (увеличение доли бензина 5

класса, облагаемого по более низкой ставке акциза).

Поступление доходов от акцизов на табачную продукцию за 9 месяцев 2013

года составило 183 131,0 млн. рублей или 67,3% к сумме, учтенной при

формировании Федерального закона "О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов", и на 5 874,0 млн. рублей или на 3,1%

меньше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Снижение

поступлений акцизов связано с уменьшением объемов реализации табачной продукции

(на 12,2 процента).

Поступление доходов от акцизов на автомобили легковые и мотоциклы за 9

месяцев 2013 года составило 10 913,4 млн. рублей или 81,8% к сумме, учтенной

при формировании Федерального закона "О федеральном бюджете на 2013 год и

на плановый период 2014 и 2015 годов", и на 750,4 млн. рублей или на 7,4%

больше суммы, предусмотренной в прогнозе на 9 месяцев 2013 года. Увеличение

поступлений акцизов обусловлено изменением структуры объемов реализации

легковых автомобилей (рост доли легковых автомобилей с мощностью двигателя

свыше 112,5 кВт (150 л.с.), облагаемых по более высокой ставке акциза).

Поступление доходов от акцизов на спирт этиловый из всех видов сырья за 9

месяцев 2013 года составило 246,1 млн. рублей или 70,3% к сумме, учтенной при

формировании Федерального закона "О федеральном бюджете на 2013 год и на

плановый период 2014 и 2015 годов", и на 5,5 млн. рублей или на 2,3%

больше суммы, предусмотренной в прогнозе на 9 месяцев 2013года. Увеличение

поступлений акцизов связано с ростом объемов реализации спирта этилового из

непищевого сырья (на 15,4 процента).

Поступление доходов от акцизов на спиртосодержащую продукцию за 9 месяцев

2013 года составило 69,6 млн. рублей.

Поступление доходов от акцизов по подакцизным товарам (продукции),

ввозимым на территорию Российской Федерации, за 9 месяцев 2013 года составило

42 192,0млн. рублей или 59,4% к сумме, учтенной при формировании Федерального

закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015

годов", и на 3 983,5 млн. рублей или на 10,4% больше суммы, предусмотренной

в прогнозе на 9 месяцев 2013 года. Увеличение поступлений акцизов связано с

ростом объемов ввозимых подакцизных товаров (моторных масел для дизельных и

(или) карбюраторных (инжекторных) двигателей, вин и пива), а также

дополнительными поступлениями акцизов на бензин автомобильный и дизельное

топливо, ввозимые из Республики Беларусь.

Доходы от уплаты налогов, сборов и регулярных платежей за пользование

природными ресурсами за 9 месяцев 2013 года составили 1 884 501,8 млн. рублей

или 79,3% к сумме, учтенной при формировании Федерального закона "О

федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов", и

на 103 108,2 млн. рублей или на 5,8% больше суммы, предусмотренной в прогнозе

на 9 месяцев 2013 года. Увеличение доходов федерального бюджета по указанной

группе платежей обусловлено увеличением поступлений по налогу на добычу

полезных ископаемых.

Поступление налога на добычу полезных ископаемых за 9 месяцев 2013 года

составило 1 870 312,3 млн. рублей или 79,3% к сумме, учтенной при формировании

Федерального закона "О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов", и на 101 822,5 млн. рублей или на 5,8% больше

суммы, предусмотренной в прогнозе на 9 месяцев 2013 года.[16]

Несмотря на видимый прирост налоговых поступлений, современная налоговая

система России отличается нестабильностью политики, чрезмерным налоговым

бременем, возложенным на плательщиков, отсутствием стимулов для развития

реального сектора экономики, единой ставкой налога на доходы физических лиц,

основную нагрузку, по которой несут низкооплачиваемые работники (для сравнения:

в странах с развитой экономикой, например в Великобритании, Канаде, Швейцарии,

Дании, лица с более высокими доходами платят в бюджет более высокие налоги, а

малообеспеченные слои населения освобождаются от них).

Решение проблем повышения эффективности налоговой политики, оптимизации

налоговой нагрузки, создания стимулов развития перспективных сфер,

дифференциации ставок в зависимости от уровня доходов населения весьма важно и

актуально на современном этапе развития Российской Федерации. Государство

обладает высоким ресурсным потенциалом, способным при условии государственной

поддержки и организации эффективной налоговой системы путем стимулирования

предпринимателей к образованию новых налоговых баз увеличить фактический

налоговый потенциал, развить реальный сектор экономики и способствовать

социально-экономическому росту страны.

3. Перспективы трансформации налоговой системы РФ

.1

Необходимость реформирования налоговой системы РФ

В результате многолетних дискуссий о концепции реформирования налоговой

системы России была признана приоритетность кодификации отечественного

налогового законодательства. В обществе достигнуто понимание того, что

неустойчивая налоговая система подрывает основу бюджетной системы страны,

провоцирует политическую нестабильность и социальную напряженность. Постоянный

пересмотр ставок, количества налогов, льгот и т.д., несомненно, играет

отрицательную роль, особенно в период перехода российской экономики к рыночным

отношениям, а также препятствует инвестициям - как отечественным, так и

иностранным.

Нестабильность налоговой системы сегодня - главная проблема реформы

налогообложения. Совершенствование налогообложения неразрывно связано с

созданием прочных экономических отношений. От того, как скоро это будет

сделано, зависит формирование устойчивых предпосылок для постепенного

превращения системы налогообложения в фактор экономического роста.

Комплексные преобразования, направленные на упорядочение и рационализацию

налоговой системы, являются общепризнанной необходимостью. Их успешная

реализация будет содействовать оздоровлению финансовой системы и проведению

эффективной государственной экономической политики. [14, c.13]

Нельзя не сказать еще об одном важном принципе формирования налоговой

системы - ориентировании, позволяющем устранить двойное налогообложение. В

налоговой системе должна быть определена ответственность за уклонение от уплаты

налогов. Сейчас налоги используются как инструмент экономической и структурной

политики, уровень налогового бремени устанавливается в зависимости от

конкретных задач государственного регулирования и особенной экономической

ситуации.

Президент РФ Путин В.В. В своем ежегодном послании Федеральному Собранию

12 декабря 2013 г. указал на необходимость внесения изменений в

законодательство РФ, предусматривающих налогообложение доходов компаний,

находящихся в оффшорной юрисдикции, если эти компании не распределяют

полученные доходы в пользу российских лиц, контролирующих такие компании.

Следует отметить, что идея деоффшоризации экономики озвучивалась в послании

Президента России и ранее (в 2005 г.), тогда, однако, конкретных шагов по

изменению налогового законодательства РФ предпринято не было.

января 2014 г. Дмитрий Медведев дал Поручение во исполнение перечня

указаний Президента России от 27 декабря 2013 года №Пр-3086 (резолюция от 31

декабря 2013 года № ДМ-П 13-9589) подготовить и представить в Правительство РФ

до 19 мая 2014 г. соответствующий проект федерального закона, которым будет

реализован комплекс мер по деоффшоризации экономики.

К таким мерам Правительством предложены: обложение налогом на прибыль

доходов иностранных компаний с российскими бенефициарами (правило об

иностранных контролируемых компаниях), если они не выплачивают дивиденды в РФ,

введение запрета на предоставление государственной поддержки компания,

зарегистрированным в оффшорных юрисдикциях, введения запрета на заключение

государственных или муниципальных контрактов с компаниями, находящимися в

оффшорной юрисдикции. Недавно нам также известно о подготовке Правительством

проекта подробного плана действий по деоффшоризации экономики, согласно

которому, помимо указанных выше мер, предлагается так же предпринять следующие

шаги: введение понятия "налоговое резидентство организаций",

закрепление в законодательстве РФ понятия "бенефициарного

собственника" и требований по его раскрытию. Предлагается также

разработать договорную базу для повышения эффективности сотрудничества между

ФНС России и налоговыми органами зарубежных государств в области обмена

информацией по налоговым делам, в качестве первоочередных шагов предлагается

ратифицировать Конвенцию о взаимной административной помощи по налоговым делам,

внести изменения в законодательство о трансфертном ценообразовании (подробнее см.

файл).

.2

Основные направления реформирования налоговой политики РФ

В трехлетней перспективе 2014-2016 гг. приоритеты в области налоговой

политики остаются такими же, как и ранее, - создание эффективной и стабильной

налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и

долгосрочной перспективе.[14, c.15]

Планируемые изменения в части налога на прибыль в основном касаются трех

направлений:

совершенствование налогообложения финансовых инструментов и создание

Международного финансового центра;

создание благоприятных налоговых условий для осуществления инвестиционной

деятельности на отдельных территориях;

совершенствование налогообложения торговой деятельности.

В частности, предполагается разрешить принимать убытки от операций с

ценными бумагами, обращающимися на ОРЦБ, в уменьшение базы по налогу на прибыль

по основным видам деятельности организации. На сегодняшний день они признаются

в уменьшение лишь прибыли, полученной также от операций с ценными бумагами,

обращающимися на ОРЦБ (п. 11 ст. 280, п. 2 ст. 283 НК). Кроме того,

предполагается, что будут пересмотрены подходы к отнесению на расходы,

учитываемые при формировании базы по налогу на прибыль, процентов по долговым

обязательствам. Для упрощения порядка их учета планируется установить

предельные значения ставок процентов, в рамках которых вся сумма начисленных

процентов будет включена в расходы. В отношении долговых обязательств, проценты

по которым не превышают это значение, будут ограничены или отменены правила,

применяемые к контролируемым сделкам.

В целях создания благоприятных налоговых условий для осуществления

инвестиционной деятельности на отдельных территориях предполагается введение в

законодательство новой категории налогоплательщика - участника инвестиционного

проекта, реализуемого на территориях Дальневосточного федерального округа,

Забайкальского края, Республики Бурятия или Иркутской области. Прибыль,

полученная имеющими такой статус юр. лицами, будет облагаться налогом по

нулевой ставке в части, зачисляемой в федеральный бюджет, в течение 10 лет

начиная с того периода, в котором были получены первые доходы. Может

предусматриваться возможность снижения по решению органов гос. власти субъекта

РФ ставки по налогу на прибыль в части, подлежащей перечислению в региональный

бюджет. Для получения статуса участника инвестиционного проекта организация

должна соответствовать определенным критериям, среди которых можно перечислить

такие условия, как: применение общего режима налогообложения, отсутствие

обособленных подразделений за пределами субъекта РФ, наличие в собственности

(долгосрочной аренде) земельного участка, на котором планируется реализация

инвестиционного проекта, и др. При этом сам проект не может быть направлен на

добычу нефти, природного газа, оказание услуг в этих областях, а также на

производство этилового спирта, алкогольной продукции, производство табачных

изделий и других подакцизных товаров (за исключением легковых автомобилей и

мотоциклов). [11, c.25]

Для организаций, ведущих розничную торговлю с открытым доступом к товарам

покупателей, в Налоговом кодексе планируется предусмотреть условия, при

соблюдении которых в состав расходов могут быть включены потери, которые не

связаны с естественной убылью и не могут быть отнесены на виновных лиц. Для

этого налогоплательщику необходимо будет организовать систему учета и контроля

за использованием материально-производственных запасов. Ее соответствие

установленным требованиям будет подтверждаться аудиторской компанией. Кроме

того, аудитором, включенным в состав инвентаризационной комиссии, должен быть

засвидетельствован и акт инвентаризации о выявленных недостачах.

При этом потери (недостачи) предлагается учитывать в целях

налогообложения прибыли в размере, не превышающем 0,75 процента выручки от

реализации. Перечень продукции, недостача которой может быть учтена при

налогообложении прибыли согласно предлагаемому порядку, как предполагается,

будет устанавливаться Правительством или уполномоченным им ведомством.

Не исключено, что в недалеком будущем будет установлен единый порядок

применения вычетов по НДС для лиц, реализующих товары (работы, услуги) на

территории России, и для экспортеров. Так, на сегодняшний день экспортерами

такой вычет производится только после документального подтверждения экспорта,

что отвлекает оборотные средства на период сбора документов. В то же время

налогоплательщики, реализующие товары (работы, услуги) на территории Российской

Федерации, имеют право на вычет НДС при приобретении материальных ресурсов по

мере их постановки на учет, то есть независимо от фактической реализации

товаров (работ, услуг) в налоговом периоде, в котором приобретаются эти

материальные ценности.

Кроме того, предполагается наделить налогоплательщиков правом

представлять в налоговые органы вместо копий таможенных деклараций и перевозочных

документов с отметками таможенных органов, подтверждающими вывоз товаров из

Российской Федерации (ввоз товаров в Российскую Федерацию), на бумажных

носителях сведения из этих документов, необходимые для налогового контроля, в

виде реестров в электронной форме.

В части страхового законодательства планируется продление до 2016 г.

применения действующего общего тарифа страховых взносов в размере 30 процентов

и не персонифицированного тарифа в размере 10 процентов сверх установленной

предельной величины базы для начисления взносов в бюджет Пенсионного фонда. При

этом предполагается, что индивидуальные предприниматели будут уплачивать взносы

за себя по дифференцированному тарифу в зависимости от величины их годового

дохода.

При необходимости поддержания отдельных секторов экономики меры

государственной поддержки будут предоставляться им, уже не затрагивая систему

обязательного социального обеспечения. Иными словами, на какие-либо изменения в

части льготных тарифов страховых взносов рассчитывать больше не приходится ни в

отношении продления периода их применения, ни в отношении введения новых

категорий "льготников".

Ряд изменений коснется налогообложения доходов физлиц, полученных от

инвестиционной деятельности и от операций с ценными бумагами. В частности,

предполагается изменить действующее ограничение на размер освобождаемых от НДФЛ

процентов по банковским вкладам в рублях. На сегодняшний день он составляет

ставку рефинансирования Банка России, увеличенную на 5 процентных пунктов, но,

как планируется, будет снижен до ставки рефинансирования, увеличенной на 3

процентных пункта. По вкладам же в иностранной валюте лимит составит до 6

процентов годовых.

В долгосрочном периоде (с 2018 по 2020 гг.) возможно также установление

абсолютного значения предельной суммы освобождаемых процентов для физического

лица, а также применение аналогичных правил обложения НДФЛ получаемых

процентных доходов по обращающимся облигациям с обязательным централизованным

хранением.

Однако одновременно, по мнению чиновников, потребуется установить

обязанность представления налоговой декларации во всех случаях, когда суммы

полученных процентов по банковским вкладам, а также доходов от реализации

ценных бумаг превышают предельные суммы освобождения от налогообложения. Кроме

того, они не исключают, что возможно введение обязательного информирования

банками налоговых органов о суммах начисленных процентов по банковским вкладам

(по аналогии с предоставлением работодателями справок по форме 2-НДФЛ).

Кроме того, предполагается расширить перечень освобождаемых от

налогообложения доходов. В частности, возможно, в ст. 217 Налогового кодекса

будут включены пункты о компенсационных выплатах, связанных с бесплатной

выдачей работникам, занятым на работах с вредными условиями труда, молока и

иных продуктов, а также положения об оплате стоимости проезда для физлиц,

проживающих в районах Крайнего Севера и приравненных к ним местностях, к месту

проведения отпуска на территории России и обратно и провоза их багажа. [11, c.31]

При этом не исключено, что освобождение от налогообложения доходов от

реализации жилой недвижимости и иного недвижимого имущества будет

предоставляться только в том случае, если в собственности налогоплательщика на

дату продажи объекта помимо него не находилось более трех таких активов. И наоборот,

в отношении предоставления имущественного вычета по НДФЛ по расходам на

приобретение жилья предлагается перейти к принципу его предоставления вне

зависимости от количества приобретаемых объектов (долей в них), но в пределах

установленного лимита вычета в сумме до 2 млн. руб. В этом случае физлица

получат право обращаться в налоговые органы за получением имущественного вычета

многократно в течение жизни, вплоть до полного использования предельной суммы

этого вычета.

Законопроект, предполагающий введение налога на недвижимость, был принят

Госдумой в первом чтении еще в 2004 г. Однако, поскольку включение такого

налога в налоговую систему требует обширной подготовительной работы,

дальнейшего хода он не получил. Как заявлено в Основных направлениях, в настоящее

время подготовлен проект поправок к данному законопроекту. При этом пока в

качестве плательщиков налога на недвижимое имущество им признаются только

физические лица, обладающие правом собственности на здания, строения,

сооружения, жилые и нежилые помещения, а также обладающие правом собственности,

правом постоянного (бессрочного) пользования или правом пожизненного

наследуемого владения на земельные участки. Эти же активы, расположенные в

пределах муниципального образования (городов федерального значения Москвы и

Санкт-Петербурга), отнесены к объектам обложения по налогу на недвижимое

имущество. В качестве налоговой базы при этом предполагается применять

кадастровую стоимость активов, определенную на 1 января года, являющегося

налоговым периодом.

При этом проектом поправок предусматривается применение при определении

базы по налогу налогового вычета в отношении жилого помещения, а также жилого

строения, расположенного на земельном участке в садоводческом или дачном

некоммерческом объединении, в размере кадастровой стоимости 20 квадратных

метров соответствующего объекта налогообложения.

Предполагается, что ставки налога будут определяться представительными

органами муниципальных образований (законодательными (представительными)

органами государственной власти городов федерального значения Москвы и

Санкт-Петербурга), но Налоговым кодексом будут предусмотрены их предельные

размеры.

Вводить налог на недвижимое имущество на всей территории Российской

Федерации предполагается постепенно - по мере готовности к этому муниципальных

образований. Переходный период установлен до 1 января 2018 г.

До 2018 г. планируется переход к налогу на недвижимое имущество и для

организаций. По крайней мере, он обозначен как важное направление налоговой

политики РФ. Предполагается, что, как и в отношении физических лиц, новым

налогом будет облагаться только недвижимое имущество, находящееся у организаций

на праве собственности (хозяйственного ведения или оперативного управления).

При этом считается, что новый налог будет отнесен к региональным налогам с

передачей части поступающих сумм в местные бюджеты. Однако пока еще только

создаются условия для введения налога на недвижимое имущество организаций. В

частности, в этих целях необходимо определить состав объектов налогообложения, налоговую

базу, пределы для установления налоговых ставок и возможные налоговые

преференции по налогу, а также разработать методику определения кадастровой

стоимости объектов недвижимости нежилого назначения (в том числе промышленных

зданий, офисов, сооружений, линейных объектов и др.) и обеспечить наполняемость

Единого государственного кадастра недвижимости соответствующими сведениями.[5, c.64]

Только по итогам такой работы будет разрабатываться проект федерального

закона о налоге на недвижимое имущество организаций и будут определены

возможные сроки его введения в субъектах РФ.

Заключение

Современный этапа развития экономики России требует совершенствования

налогообложения хозяйствующих субъектов, так как среди множества экономических

мер и мероприятий, при помощи которых государство воздействует на отечественные

предприятия, важное место занимает механизм их налогообложения.

В условиях рыночных отношений, и особенно в переходный к рынку период,

налоговая система является основой финансово-кредитного механизма

государственного регулирования экономики. Государство широко использует

налоговый механизм в качестве определенного регулятора воздействия на

негативные явления рынка, обеспечивая эффективное функционирование всей

экономики.

В целом налоговая система является одним из наиболее значимых

инструментов экономической политики государства, поскольку она обеспечивает

формирование доходной части бюджетов различных уровней и одновременно позволяет

государству влиять на экономическое поведение налогоплательщиков путем

законодательного введения или отмены налогов, изменения объектов

налогообложения, размеров налоговых ставок, установления налоговых льгот и т.д.

Современная налоговая система России централизована. В данном случае

следует различать централизацию в зависимости от государственного устройства

страны: налоговые системы унитарных государств абсолютно централизованы, а в

федеративных - централизация относительна. В РФ федеральный законодатель

устанавливает в НК РФ общие принципы налогообложения и формирования налоговой

системы, в том числе исчерпывающий перечень налогов и сборов. НК РФ установил

трехзвенную структуру налоговой системы, которая отражает федеративное

устройство России. При этом перечень налогов и сборов всех уровней,

содержащийся в НК РФ, является исчерпывающим.

Трехуровневая налоговая система РФ достаточно динамична и претерпела за

последние годы ряд существенных изменений. Во-первых, ликвидированы практически

все низкодоходные и трудно администрируемые налоги. Во-вторых, обеспечена

преемственность сохранения системы из основных видов налогов, признанных

общемировой практикой налогообложения (НДС, акцизов, налога на имущество, НДФЛ,

налога на прибыль). В-третьих, снижена налоговая нагрузка на производителей.

В-четвертых, существенно повышена эффективность налогового администрирования.

Взимание налогов и сборов оказывает разное воздействие на поведение

экономических агентов, является стимулом как для организаций, так и для

физических лиц. Однако главной задачей налогообложения является обеспечение

доходов бюджетной системы.

На период 2014 - 2016 гг. приоритеты Правительства РФ в области налоговой

политики остаются прежними - создание эффективной и стабильной налоговой

системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной

перспективе. Основными целями налоговой политики продолжают оставаться

содействие инновационной деятельности, в том числе путем предоставления новых

льгот, направленных на ее стимулирование, а также поддержка инвестиций в

области образования и здравоохранения.

Существенных преобразований в структуре налоговой системы, а также

введения новых налогов в среднесрочном периоде не предполагается. В 2014 - 2016

гг. планируется внесение изменений в законодательство о налогах и сборах по

таким направлениям, как: поддержка инвестиций и развитие человеческого

капитала; совершенствование налогообложения финансовых инструментов и создание

Международного финансового центра; создание благоприятных налоговых условий для

осуществления инвестиционной деятельности на отдельных территориях;

совершенствование налогообложения торговой деятельности.

Список

использованных источников

1. Бюджетный кодекс Российской Федерации [Электронный

ресурс]: ФЗ от 31.07.1998 N 145-ФЗ в ред. от 23.07.2013.Документ был

опубликован. Доступ из Правовой справочно-информационной системы

"Консультант Плюс": Версия Проф.

2. Налоговый кодекс Российской Федерации. - М.: Норма,

2013

. О федеральном бюджете на 2013 год и на плановый

период 2014 и 2015 годов [Электронный ресурс]: Федеральный закон от 03.12.2012

N 216-ФЗ в ред. от 07.06.2013. Документ был опубликован. Доступ из Правовой

справочно-информационной системы "Консультант Плюс": Версия Проф.

. Демидов Г.И. Какие изменения законодательства

планируются согласно Основным направлениям налоговой политики? // Оплата труда:

бухгалтерский учет и налогообложение. 2013. N 7. С. 30 - 38.

. Лермонтов Ю.М. Об основных направлениях налоговой

политики на 2014 - 2016 годы // Бюджетный учет. 2013. N 9. С. 62 - 66.

. Комарова И.Н. Об основных направлениях налоговой политики

РФ на предстоящие три года // Пищевая промышленность: бухгалтерский учет и

налогообложение. 2013. N 6. С. 70 - 77.

. Кучеров И.И. Налоговое право России: Курс лекций.

2-е изд. перераб. и доп. М.: ЦентрЮрИнформ, 2011.

. Налоговое право: Учебник / Под ред. С.Г. Пепеляева.

М.: Юристъ, 2011

. Об итогах социально-экономического развития

Российской Федерации в 2013 году. - М.: МЭР РФ, 2014

. Петров Ю. К формированию новой экономической модели:

рестрикция бюджетных расходов или повышение собираемости налогов? // Рос. экон.

журнал. - 2013. - N 4. - C.24-39.

. Смирнов Г. Налоговая система: перезагрузка //

ЭЖ-Юрист. 2012. N 47. С. 1, 4 - 5.

. Соколова Э.Д. К вопросу о понятии налоговой системы

// Финансовое право. 2011. № 1. С. 28-32.

. Тушнов М. Налоговое будущее по основным направлениям

// Информационный бюллетень "Экспресс-бухгалтерия". 2013. N 24. С. 12

- 16.

. Финансовое право Российской Федерации: Учебник /

Отв. ред. М.В. Карасева. М.: Юрист, 2012.

. Официальный сайт Министерства Финансов РФ URL: www.minfin.ru (дата обращения 24.03.2014)

. Официальный сайт ФНС России URL: http://analytic.nalog.ru/portal/index.ru-RU.htm

(дата обращения 29.03.2014)