Анализ финансово-хозяйственной деятельности предприятия ООО 'Резонторг'

Содержание

Введение

1. Теоретические основы

повышения эффективности коммерческой деятельности предприятия розничной

торговли

1.1 Сущность и понятие

эффективной деятельности предприятия розничной торговли

1.2 Особенности повышения

эффективности коммерческой деятельности предприятия в современных условиях

1.3 Методы экономической

оценки и показатели эффективности коммерческой деятельности предприятия

. Анализ

финансово-хозяйственной деятельности предприятия ООО «Резонторг»

2.1 Общие сведения о

предприятии ООО «Резонторг»

2.2 Анализ

финансово-хозяйственной деятельности предприятия

2.3 Анализ внешней и

внутренней среды

2.4 Анализ эффективности

коммерческой деятельности предприятия

. Повышение эффективности коммерческой

деятельности ООО «Резонторг»

3.1 Разработка мероприятий

по повышению эффективности коммерческой деятельности предприятия

3.2 Прогнозная оценка

результатов повышения эффективности коммерческой деятельности предприятия

3.3 Экономическая оценка

разработанных мероприятий по повышению эффективности коммерческой деятельности

предприятия

Заключение

Список использованных

источников

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Введение

Коммерция - это вид торгового предпринимательства или бизнеса. Вопросы

умелой и грамотной коммерческой деятельности в торговле и других отраслях

хозяйствования в условиях перехода к рыночным отношениям приобрели

исключительную актуальность. Преодоление экономического кризиса, эффективное

функционирование рыночной экономики во многом обусловлено уровнем выполнения

коммерческих операций, как формы взаимодействия между отдельными

производствами, предпринимателями, компаниями и фирмами.

В существующих условиях у предприятий, промышленных фирм возникают

сложные проблемы в процессе реализации коммерческой деятельности, начиная с

установления коммерческих связей с контрагентами, организации закупок

материальных ресурсов и заканчивая экономически выгодным сбытом продукции.

Коммерцией стали заниматься промышленные предприятия. Коммерческие операции в

настоящее время выполняются многочисленными снабженческо-сбытовыми, оптово -

посредническими и торговыми фирмами.

Современным коммерсантам приходится ежедневно сталкиваться с множеством

проблем, которые в ряде случаев решаются ими интуитивно, методом проб и ошибок,

однако грамотная коммерческая деятельность требует от них знания законов рынка,

выявление причинно - следственных связей в коммерческих процессах. Коммерческая

работа предприятия оценивается с помощью различных показателей, из которых

наиболее точно отражает эффективность коммерческой работы - показатель прибыли.

Ресурсы предприятия и требования рентабельной работы в определенной

степени ограничивают маневрирование, как ассортиментом товаров, так и ценами на

них. Но именно ориентация на спрос покупателей и его активное формирование

должны определять использование имеющихся ресурсов. Отсюда успешная реализация

товаров, которая обеспечивает эффективность работы предприятия, а также

возможность занимать лидирующие места в конкурентной борьбе. В связи с вышеуказанным,

выбранная тема является достаточно актуальной.

Предметом исследования дипломной работы является коммерческая

деятельность предприятия и мероприятия по повышению эффективности деятельности

предприятия розничной торговли.

Объектом дипломной работы выступает предприятие розничной торговли ООО

«Резонторг».

Целью работы является анализ коммерческой деятельности предприятия и

разработка мероприятий по повышению эффективности коммерческой деятельности

предприятия розничной торговли.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность и понятие эффективной деятельности

предприятия;

- определить методы повышения эффективности экономической

оценки, коммерческой деятельности предприятия розничной торговли;

- охарактеризовать коммерческую деятельность ООО «Резонторг»;

- провести анализ конкурентной среды компании;

- разработать предложения по повышению эффективности

коммерческой деятельности предприятия ООО «Резонторг»;

- дать прогнозную и экономическую оценку разработанным

мероприятиям по повышению эффективности коммерческой деятельности ООО

«Резонторг».

В качестве информационной базы дипломной работы использованы материалы

годовых бухгалтерских отчетов в разрезе трех лет, нормативно-правовые

документы, методические указания, учебники и учебные пособия по таким предметам

как коммерческая деятельность, ценообразование, анализ хозяйственной и

финансовой деятельности, стратегический менеджмент и др.

Дипломная работа по своей структуре состоит из введения, трех разделов,

заключения, списка использованных источников и приложений.

На первом этапе рассматривается теоретический аспект эффективности

коммерческой деятельности предприятия. Далее изучается финансово-хозяйственная

деятельность предприятия ООО «Резонторг» на основе анализа бухгалтерских

балансов за 2010-12 гг., путём анализа ликвидности баланса и определения

финансовой устойчивости предприятия, анализ эффективности деятельности. На

основе проведенного анализа разрабатывается и оценивается повышение

эффективности коммерческой деятельности предприятия ООО «Резонторг» и ее

экономическая оценка.

1. Теоретические основы повышения эффективности коммерческой деятельности

предприятия розничной торговли

.1 Сущность и понятие эффективной деятельности предприятия розничной

торговли

Понятия «экономический эффект» и «экономическая эффективность» относятся

к числу важнейших категорий рыночной экономики. Эти понятия тесно связаны между

собой.

Экономический эффект предполагает какой-либо полезный результат,

выраженный в стоимостной оценке. Обычно в качестве полезного результата

выступают прибыль или экономия затрат и ресурсов. Экономический эффект -

величина абсолютная, зависящая от масштабов производства и экономии затрат.

Экономическая эффективность - это соотношение между результатами хозяйственной

деятельности и затратами живого и овеществленного труда, ресурсами.

Экономическая эффективность зависит от экономического эффекта, а также от

затрат и ресурсов, которые вызвали данный эффект. Таким образом, экономическая

эффективность - величина относительная, получаемая в результате сопоставления

эффекта с затратами и ресурсами.

Экономическая теория определяет категорию эффективности как

результативность производственного процесса, производственной системы или

конкретной формы хозяйствования. В наиболее общем виде экономическая

эффективность производства представляет собой количественное соотношение двух

величин - результатов хозяйственной деятельности и произведенных затрат (в

любой пропорции). Исторически при всех способах производства безотносительно к

формам собственности производителя интересует соотношение между затратами и

результатами своей деятельности.

Повышение эффективности деятельности предприятия - одна из центральных

проблем экономики. Для успешного решения многообразных экономических и

социальных задач нет другого пути, кроме резкого повышения эффективности всего

общественного производства.

В чем же сущность экономической эффективности и чем обусловливается

особая ее значимость для экономики страны? Сущностная характеристика эффективности

производительности системы находит отображение в общей методологии ее

определения, формализованная форма которой имеет вид:

Эффективность = Результат/ Затраты

Результативность деятельности как самый важный компонент для определения

его эффективности не стоит истолковывать однозначно. Необходимо различать:

- конечный результат процесса деятельности;

- конечный народнохозяйственный результат работы предприятия

или другой интеграционной структуры как первичного автономного звена экономики.

Первый - отражает материализованный результат процесса в натуральной и

стоимостной формах. Второй - конечным результатом процесса деятельности

предприятия за определенный период времени является чистая продукция, то есть

вновь созданная стоимость, а финансовым результатом коммерческой деятельности -

прибыль (прибыльность). [2.54]

Сущность эффективности деятельности предприятия трактуется большинством

экономистов как достижение максимальных результатов в интересах общества при

минимально возможных затратах.

Очевидно, что при выборе путей и способов удовлетворения потребностей в

необходимой продукции - народнохозяйственных и индивидуальных - следует

исходить из наименьших затрат общественного труда, т.е. добиваться, чтобы эти

затраты производились с наибольшей экономической эффективностью.

Особый интерес в любой экономической ситуации вызывает соотношение между

затратами и результатами деятельности организации. Объективная необходимость

всемерной экономии общественного труда определяется в значительной мере тем,

что общественные потребности в каждый данный отрезок времени превышают

имеющиеся в распоряжении общества ресурсы - материальные, трудовые, финансовые.

Отсюда и вытекает сущность экономической эффективности, заключающаяся в

необходимости при данных ресурсах, путем их всемерной экономии обеспечивать в

наибольшей степени увеличивающиеся общественные потребности.

Решение этой проблемы сдерживается тем, что должного распространения не

получила методика экономического анализа, которая бы позволила наиболее полно и

правильно исследовать влияние НТП на эффективность производства, а также

разнонаправленных изменений в эффективности использования трудовых,

материальных и финансовых ресурсов на обобщающие показатели экономической

эффективности производства.

Особая значимость проблемы эффективности производства предопределяет

необходимость правильно учитывать и анализировать уровень и масштабы

эффективности всех средств и элементов. Определение эффективности требует

применения методов количественного анализа и измерения, что предполагает

установление критерия экономической эффективности.

Критерий - это главный отличительный признак и определенная мера

достоверности познания сути эффективности деятельности, соответственно которому

осуществляется количественная оценка уровня этой эффективности: правильно

сформулированный критерий может наиболее полно характеризовать суть

эффективности как экономической категории и быть единственным для всех звеньев

общественного производства или хозяйственной деятельности. [6,121]

Суть проблемы повышения эффективности деятельности заключается в том,

чтобы на каждую единицу расходов - трудовых, материальных и финансовых -

достигать максимально возможного увеличения объема прибыли. Исходя из этого,

единственным макроэкономическим критерием эффективности деятельности становится

рост производительности общественного (живого и овеществленного) труда.

Количественная определенность и содержание критерия отображаются в конкретных

показателях эффективности производственно-хозяйственной и другой деятельности

субъектов ведения хозяйства. Формируя систему показателей эффективности

деятельности субъектов ведения хозяйства, целесообразно придерживаться

определенных принципов, а именно:

- обеспечение органической взаимосвязи критерия и системы

конкретных показателей эффективности деятельности;

- отображение эффективности использования всех видов

использованных ресурсов;

- возможности применения показателей эффективности в управлении

разными звеньями деятельности в организации;

- выполнение ведущими показателями стимулирующей функции в

процессе использования имеющихся резервов роста эффективности производства.

Экономическая эффективность в конечном итоге выражается в повышении

производительности труда. Следовательно, уровень производительности труда

является критерием экономической эффективности производства. Чем выше

производительность труда и, следовательно, ниже издержки производства, тем выше

экономическая эффективность затрат труда.

Процесс производства на любом предприятии осуществляется при

взаимодействии трех определяющих показателей: персонала (рабочей силы), средств

и предметов труда. Используя наличные средства производства, персонал

предприятия выпускает социально полезную продукцию или представляет

производству бытовые услуги. Это означает, с одной стороны, имеют место затраты

живого и овеществленного труда, а с другой - такие или иные результаты

деятельности. Последние зависят от масштабов применяемых средств производства,

кадрового потенциала и уровня его использования.

В зарубежной практике как синоним термина «результативность

хозяйствования» обычно применяется термин «производительность системы

производства и обслуживания», когда под производительностью понимают

эффективное использование ресурсов (труда, капитала, земли, материалов,

энергии, информации) за производства разнообразных товаров и услуг.

Не стоит забывать также, что общая производительность системы является

понятием намного шире, чем производительность труда и прибыльность

производства. Наследственным признаком эффективности может быть необходимость

достижения цели производственно-хозяйственной деятельности предприятия с

наименьшими расходами общественного труда или времени.

В рыночной практике хозяйствования встречаются самые различные формы

проявления экономической эффективности. В зависимости от характера процесса

труда эффективность деятельности может выступать в виде технико-экономической и

социально-экономической эффективности. Технические и экономические аспекты

эффективности характеризуют развитие основных факторов производства и результативность

их использования.

То есть эффективность - это мера, характеризующая отдачу от затрат

ресурсов. Эффективность - это количественная сторона способа организации

процесса, внутреннее свойство технологии, использующейся для получения

результата. Разные способы организации и технологии имеют разную эффективность,

а соответственно дают различный результат при тех же затратах. [7,445]

Каждый руководитель, в особенности руководитель высшего звена, испытывает

необходимость посмотреть на бизнес взглядом стратега и получить ответы на

вопросы: какова общая ситуация в компании, в правильном ли пути происходит

развитие, какие задачи следует считать приоритетными, какие факторы

представляют угрозу. Возникает потребность проведения анализа соответствия

текущей ситуации в компании стратегии ее развития и постоянного управления

эффективностью.

Показатели, характеризующие эффективность деятельности предприятия

Оценку деятельности предприятия и его экономической эффективности

невозможно произвести одним каким-либо показателем. Многообразие свойств и

признаков различных видов производственно-хозяйственной и коммерческой

деятельности предприятия обусловливает и многообразие показателей. При этом

проблема их использования состоит в том, что ни один из них не выполняет роль

универсального показателя, по которому однозначно можно было бы судить об

успехах или неудаче в бизнесе. Поэтому на практике всегда используют систему

показателей, которые связаны между собой и оценивают или показывают различные

стороны деятельности предприятия.

Показатель - это признак, характеризующий какую-либо одну сторону

явления, действия, их количественную или качественную характеристику или

степень выполнения определенной задачи. В нашей стране наукой и практикой была

сформирована система экономических, финансовых и статистических показателей,

разработаны методы их расчета и учета, но они были рассчитаны на

централизованно-плановую систему хозяйствования. С переходом к рыночным

отношениям эта система показателей как в части их расчета и учета, так и роли в

обосновании решений претерпела и претерпевает определенные изменения. Так, если

в условиях плановой системы хозяйствования в оценке деятельности предприятия

важную роль играли такие показатели, как выполнение плана, объем товарной

продукции, объем валовой продукции, то в условиях рынка на первое место

выдвигаются показатели: объем продаж, прибыль, рентабельность и целый ряд

оптимизационных показателей. Ориентировка производства на удовлетворение спроса

резко усилила значение оценки различных вариантов удовлетворения спроса. Все

показатели, исходя из требований рынка, можно разделить на:

- оценочные, характеризующие достигнутый или возможный уровни

развития или результатов той или иной деятельности;

- затратные, отражающие уровень затрат по осуществлению

различных видов деятельности.

Такое деление весьма условно. Оно зависит от цели проводимого анализа.

В зависимости от цели анализа показатели могут выражаться в форме

абсолютных, относительных и средних величин. Выделяют также структурные и

приростные показатели.

Абсолютные показатели бывают стоимостными и натуральными. В условиях

рыночных отношений первостепенное значение придается стоимостным, что

обусловлено сущностью товарно-денежных отношений. Абсолютные показатели

отражают уровень развития предприятия, достигнутый за определенный период

времени. Ими являются: оборот (объем продаж), валовая и частичная выручка,

валовая и частичная прибыль, величина дивидендов, уровень издержек производства

и реализации продукции, основные и оборотные производственные фонды, уставный

фонд, задолженность и другие.

Относительные показатели выделяются как отношения абсолютных показателей,

характеризующие долю одного показателя в другом, или как отношения разнородных

показателей. Процедура их оценки заключается в сравнении отчетных значений с

базисными плановыми, средними за предшествующий период, отчетными за

предшествующие периоды, среднеотраслевыми, показателями конкурентов и т.д. К

ним относятся: прибыль на единицу стоимости основных средств, издержек или

уставного фонда; производительность; фондовооруженность труда и др.

Структурные показатели - по расходам, капиталу, доходам - характеризуют

долю отдельных элементов в итоговой сумме.

Приростные показатели отражают свое изменение за определенный период. Они

могут быть даны в относительном или абсолютном выражении. Таковыми являются,

например, изменения уставного фонда за год, прибыли за год и т.д.

Следовательно, мы имеем дело с разнообразными и разнородными

показателями, причем в одном и том же случае одни из них могут улучшаться, а

другие ухудшаться. Например, увеличение прибыли при продажах в кредит (в случае

задержки с выплатами) ведет одновременно и к уменьшению наличности. В условиях

рынка в число контролируемых показателей входят: выручка от реализации, объем продаж,

размер капитала, сумма чистой прибыли, величина активов, число акционеров,

величина выплачиваемых дивидендов, доля экспорта в обороте и другие.

Для определения эффективности хозяйственной деятельности предприятия

применяется система показателей, которые классифицируются следующим образом.

По методу измерения:

- трудовые (например, трудоемкость);

- натуральные (материалоемкость);

- стоимостные (рентабельность);

- смешанный метод оценки (производительность труда).

По степени обобщения:

- частные (электроемкость);

- групповые (энергоемкость);

- обобщающие (производительность труда);

- критерий экономической эффективности.

По периоду расчета:

- часовые (выработка);

- дневные (надой молока);

- месячные (деловая активность);

- годовой показатель экономической эффективности

(рентабельность собственного капитала);

- показатель экономической эффективности за весь срок

деятельности предприятия (рост стоимости чистых активов).

По объекту исследования:

- рабочее место (выработка);

- участок (производительность труда);

- цех (фондоотдача);

- предприятие (материалоемкость);

- инновационный проект (простой срок окупаемости затрат);

- инвестиционный проект (внутренняя норма рентабельности).

По предмету исследования:

- трудовые затраты (трудовые ресурсы);

- материальные затраты (текущие материальные и энергетические

ресурсы);

- основные средства (долгосрочные капитальные материальные

затраты);

- оборотные средства (краткосрочные капитальные материальные

затраты);

- нематериальные активы (капитальные нематериальные затраты);

- долгосрочные финансовые вложения (капитальные финансовые

вложения)

В условиях рынка важное значение имеют показатели качества продукции или

оказываемых услуг, так как качество продукции сильно влияет как на повышение

конкурентоспособности товаров, так и на повышение продажной цены. Последнее

увеличивает объем продаж, а, следовательно, и рост прибыли.

Систематический и всесторонний анализ эффективности деятельности

предприятия позволит:

- быстро, качественно и профессионально оценивать результативность

хозяйственной деятельности как предприятия в целом, так и его структурных

подразделений;

- точно и своевременно находить и учитывать факторы, влияющие

на получаемую прибыль по конкретным видам производимых товаров и

предоставляемых услуг;

- определять затраты на производство (издержки производства) и

тенденции их изменения, что необходимо для разработки ценовой политики

предприятия;

- находить оптимальные пути решения проблем предприятия и

получения прибыли в ближайшей и отдаленной перспективах.

При рассмотрении показателей важно отметить, что рыночные отношения

предполагают, что в каждой сфере бизнеса должны быть свои показатели (часто

нигде более не применяемые). Так, во многих отраслях пищевой промышленности

(консервная, сахарная и др.) большое значение в целях снижения издержек

производства имеют степень глубины переработки сырья, использование вторичного

сырья и прочее.

Важно усвоить, что нет и не может быть такого показателя хозяйственной

деятельности, который годился бы на все случаи жизни. Для того чтобы

развиваться в условиях острой конкуренции, руководитель должен видеть,

чувствовать результаты всех видов деятельности, а это означает, что необходимо

формирование системы взаимосвязанных показателей, отражающих степень достижения

целей, период и тип организации. [7, 506]

1.2 Особенности повышения эффективности коммерческой деятельности

предприятия в современных условиях

В современных экономических условиях деятельность каждого экономического

субъекта является предметом внимания обширного круга участников рыночных

отношений (организаций и физических лиц), заинтересованных в результатах его

функционирования. На основе доступной им отчетно-учетной информации указанные

лица стремятся оценить финансовое положение предприятия. Основным инструментом

для этого служит финансовый анализ, при помощи которого можно объективно

оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать

его платежеспособность, эффективность и доходность деятельности, перспективы

развития, и затем по его результатам принять основные решения.

Одним из основных требований функционирования предприятий и их ассоциаций

в условиях рыночной экономики являются безубыточность хозяйственной и другой

деятельности, возмещение расходов собственными доходами и обеспечение в

определенных размерах прибыльности, рентабельности хозяйствования. Главная

задача предприятия - хозяйственная деятельность, направленная на получение

прибыли для удовлетворения социальных и экономических интересов членов

трудового коллектива и интересов собственника имущества предприятия. Основными

показателями, характеризующими результаты коммерческой деятельности торговых

предприятий, выступают товарооборот, валовой доход, другие доходы, издержки

обращения, прибыль и рентабельность.

Цель анализа объемных показателей деятельности - выявление, изучение и

мобилизация резервов роста доходов, прибыли, повышения рентабельности при

улучшении качества обслуживания покупателей. В процессе анализа проверяют

степень выполнения планов по товарообороту, доходам, издержкам, прибыли,

рентабельности, изучают их динамику, определяют и измеряют влияние факторов на

результаты коммерческой деятельности предприятий, выявляют и мобилизуют резервы

их роста, особенно прогнозные. Одной из основных задач анализа является также изучение

экономической целесообразности и эффективности распределения и использования

прибыли.

Для достижения этих целей торговые предприятия должны решать такие

задачи:

- оценивают, в какой степени была обеспечена максимизация

прибыли;

- в случаях убыточной работы выявляют причины такого

хозяйствования и определяют пути выхода из сложившейся ситуации;

- рассматривают доходы на основе их сопоставления с расходами и

выявляют прибыль от реализации;

- исследуют различные показатели рентабельности за отчетный

период и в динамике;

- выявляют резервы увеличения прибыли и повышения

рентабельности и определяют, как и когда возможно использовать эти резервы;

- изучают направления использования прибыли и оценивают,

обеспечено ли финансирование за счет собственных средств развития хозяйственной

деятельности.

На практике используется внешний и внутренний анализ.

Внешний анализ базируется на публикуемых отчетных данных и поэтому

содержит ограниченную часть информации о деятельности предприятий. Целью его

является оценки рентабельности работы предприятия, эффективности использования

капитала. Итоги этой оценки учитываются во взаимоотношениях предприятия с

акционерами, кредиторами, налоговыми органами и служат основой определения

положения этого предприятия на рынке, в отрасли и в деловом мире. Естественно,

что публикуемая информация не затрагивает всех сфер деятельности предприятии,

содержит укрупненные данные, в основном об их финансовой деятельности, и в силу

этого обладает способностью к сглаживанию негативных явлений, имеющих место в

деятельности предприятий.

Поэтому внешние потребители аналитического материала стараются при

возможности получить дополнительные сведения о деятельности предприятий сверх

того, что ими публикуется.

Наибольшее значение в деле оценки результатов деятельности и определении

мер по увеличению прибыли и повышению рентабельности имеет внутренний анализ.

Он основан на использовании всего комплекса экономической информации, первичных

документов и данных аналитического, статистического, бухгалтерского учета и

отчетности. Аналитик имеет возможность реально оценить состояние дел на

предприятии. Он может получить из первоисточника достоверные сведения о ценовой

политике предприятия и его доходах, о формировании прибыли от реализации, о

структуре издержек обращения и других расходах, дать оценку положения

предприятия на товарных рынках, о валовой (балансовой) прибыли т. п.

Именно внутренней анализ позволяет изучить механизм достижения

предприятием максимальной прибыли. Этот вид анализа играет решающую роль в разработке

важнейших вопросов конкурентной политики предприятия, которые используются при

оценке выполнения поставленных задач и для разработки программ развития на

перспективу.

Данный вид анализа, связанный с изучением сложившихся в прошлом

тенденций, называется ретроспективным, а направленный на изучение будущего -

перспективным.

Характер торговой услуги характеризуется такими показателями, как ее

своевременность, надежность, доступность. Предоставление торговых услуг

включает закупку товаров и формирование торгового ассортимента в соответствии

со спросом покупателей, организацию торговых процессов и обслуживание

населения, предоставление информации потребителям и внутримагазинную рекламу, а

также оказание дополнительных торговых услуг и др.

Основной функцией торговли является формирование и стимулирование спроса,

что имеет свои специфические особенности. Так, например, традиционная концепция

маркетинга выделяет четыре составляющих комплекса - товар, цену, каналы

распределения и продвижение. В маркетинге торговли происходит не только

трансформация этих элементов, но и добавляются еще три дополнительных фактора:

месторасположение, персонал и оформление, - оказывающие влияние на

маркетинговую деятельность предприятий торговли.

Торговля имеет дело уже с готовым товаром, поэтому для торговли

принципиальным элементом маркетинга является разработка не товаров, а услуг. В

связи с этим основной упор делается не на товары, а на услуги по его

предложению и поддержке. И во многом выигрывают те организации, которые занимаются

маркетингом своих услуг. Под услугой в розничной торговле понимается результат

взаимодействия розничного продавца с потребителем, а также внутренней

деятельности розничного продавца по удовлетворению потребностей потребителя.

Розничное предприятие должно создать такие условия, чтобы покупатель

получил удовольствие от решения своей проблемы, а не просто получил необходимый

товар. [4,210]

Для этого может быть создана благоприятная атмосфера в магазине, отведено

большое внимание обслуживанию покупателей. Основными факторами

привлекательности торговых предприятий являются: уровень цен, широта

ассортимента, качество предлагаемых товаров, культура обслуживания, удобство

размещения, режим работы, интерьер магазина и посещаемость потребителями.

Исходя из этого, торговая фирма имеет возможность влиять на рынок

посредством привлечения покупателей с помощью изменения ассортиментной, ценовой

политики, более удобной и быстрой поставки, более внимательного и

доброжелательного отношения и др.

Комплексный подход к изучению конечных результатов коммерческой

деятельности, в том числе с использованием современных программных продуктов

для финансового анализа, оценки бизнеса и планирования позволяет принимать

обоснованные управленческие решения по ходу текущей деятельности, способствует

выбору лучших вариантов действий в перспективе.

.3 Методы экономической оценки и показатели эффективности коммерческой

деятельности предприятия

Финансы - это совокупность экономических денежных отношений, возникающих

в процессе производства и реализации продукции, включающих формирование и

использование денежных доходов, обеспечение кругооборота средств в

воспроизводственном процессе, организацию взаимоотношений с другими

предприятиями, бюджетом, банками, страховыми организациями и др.

Исходя из этого, финансовая работа на предприятии, прежде всего,

направлена на создание финансовых ресурсов для развития, в целях обеспечения

роста рентабельности, инвестиционной привлекательности, т. е. улучшение

финансового состояния предприятия.

Под финансовым состоянием понимается способность предприятия

финансировать свою деятельность. Оно характеризуется обеспеченностью

финансовыми ресурсами, необходимыми для нормального функционирования

предприятия, целесообразным их размещением и эффективным использованием,

финансовыми взаимоотношениями с другими юридическими и физическими лицами,

платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и

кризисным. Способность предприятия своевременно производить платежи,

финансировать свою деятельность на расширенной основе свидетельствует о его

хорошем устойчивом финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить

банкротства предприятия, нужно знать, как управлять финансами, какой должна

быть структура капитала по составу и источникам образования, какую долю должны

занимать собственные средства, а какую - заемные. Следует знать и такие понятия

рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность,

рентабельность и другие.

Главная цель анализа - своевременно выявлять резервы повышения

эффективности деятельности и улучшения финансового состояния предприятия и его

платежеспособности. При этом необходимо решать следующие задачи:

- на основе изучения взаимосвязи между разными показателями

производственной, коммерческой и финансовой деятельности давать оценку

выполнения плана по поступлению финансовых ресурсов и их использованию с

позиции улучшения финансового состояния предприятия;

- прогнозировать возможные финансовые результаты, экономическую

рентабельность исходя из реальных условий хозяйственной деятельности, наличия

собственных и заемных ресурсов и разработанных моделей финансового состояния

при разнообразных вариантах использования ресурсов;

- разрабатывать конкретные мероприятия, направленные на более

эффективное использование финансовых ресурсов и укрепление финансового

состояния предприятия.

Чтобы обеспечивать выживаемость предприятия в современных условиях,

управленческому персоналу необходимо, прежде всего, уметь реально оценивать

финансовые состояния, как своего предприятия, так и существующих потенциальных

конкурентов. Финансовое состояние - важнейшая характеристика экономической

деятельности предприятия. Оно определяет конкурентоспособность, потенциал в

деловом сотрудничестве, оценивает, в какой степени гарантированы экономические

интересы самого предприятия и его партнёров в финансовом и производственном

отношении.

В рыночной экономике давно уже сформировалась самостоятельное направление

позволяющее решать ряд задач, известное как финансовое управление, которое

базируется на данных бухгалтерского учёта и вероятностных оценках будущих

факторов хозяйственной жизни.

Анализ финансового состояния показывает, по каким конкретным направлением

надо вести работу, дает возможность выявить наиболее важные аспекты и наиболее

слабые позиции в финансовом состоянии предприятия, для того чтобы постоянно

проводить работу, направленную на улучшение коммерческой деятельности.

Оценка финансового состояния может быть выполнена с различной степенью

детализации в зависимости от цели анализа, имеющейся информации, программного,

технического и кадрового обеспечения. Наиболее целесообразным является

выделение процедур экспресс-анализа и углубленного анализа финансового

состояния. Финансовый анализ дает возможность оценить следующие позиции:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и

долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования

прибыли.

Стремясь решить конкретные вопросы и получить квалифицированную оценку

финансового положения, руководители предприятий все чаще начинают прибегать к

помощи финансового анализа, значение отвлеченных данных баланса или отчета о

финансовых результатах весьма невелико, если их рассматривать в отрыве друг от

друга. Поэтому для объективной оценки финансового положения необходимо перейти

к определенным ценностным соотношениям основных факторов - финансовым

показателям или коэффициентам.

В связи с этим бухгалтерская отчётность становится информационной основой

последующих аналитических расчётов, необходимых для принятия управленческих

решений.

Решения финансового характера точны настолько, насколько хороша и

объективна информационная база.

Анализ финансового состояния предприятий осуществляется в основном по

данным годовой и квартальной бухгалтерской отчётности и в первую очередь по

данным бухгалтерского баланса.

Принятая группировка позволяет осуществить достаточно глубокий анализ

финансового состояния предприятия.

Эта группировка удобна для «чтения баланса», под которым принимают предварительное

общее ознакомление с итогами работы предприятия и его финансовым состоянием

непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его

отдельных разделов статей, правильность размещения средств предприятия, его

текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины

баланса за анализируемый период времени. Для этого итог баланса на начало года

сравнивают с итогом баланса на конец отчетного периода.

Финансовый анализ является частью общего, полного анализа хозяйственной

деятельности; если он основан на данных только бухгалтерской отчетности -

внешний анализ; внутрихозяйственный анализ может быть дополнен и другими

аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи

издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и

деловой активности.

Методы финансового анализа

По содержанию процесса управления выделяют: перспективный (прогнозный,

предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ

по итогам деятельности за тот или иной период.

Оперативный анализ приближён во времени к моменту совершения

хозяйственных операций. Он основывается на данных первичного (бухгалтерского и

статического) учёта. Оперативный анализ представляет собой систему

повседневного изучения выполнения плановых заданий с целью быстрого

вмешательства в процесс производства и обеспечения эффективности

функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей:

отгрузка и реализация продукции; использование рабочей силы, производственного

оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность;

платёжеспособность. При оперативном анализе производится исследование

натуральных показателей, в расчётах допускается относительная неточность т. к.

нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной

деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает

управляющему решение задач стратегического управления.

Текущий (ретроспективный) анализ базируется на бухгалтерской и

статической отчётности и позволяет оценить работу объединений, предприятий и их

подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа - объективная оценка результатов

коммерческой деятельности, комплексное выявление имеющихся резервов,

мобилизация их, достижение полного соответствия материального и морального

стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной

деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические

результаты деятельности оцениваются в сравнении с планом и данными

предшествующих аналитический период. В этом виде анализа имеется существенный

недостаток - выявленные резервы навсегда потерянные возможности роста

эффективности производства, т. к. относятся к прошлому периоду.

Текущий анализ - наиболее полный анализ финансовой деятельности,

вбирающий в себя результаты оперативного анализа и служащий базой

перспективного анализа.

На практике выбраны основные методы анализа финансовой отчётности:

горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых

коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ - сравнение каждой позиции с предыдущим

периодом, означает сопоставление статей баланса и исчисляемых по ним

показателей на начало и конец одного или нескольких отчётных периодов; он

помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном

анализе исчисляют абсолютные и относительные изменения показателей.

Сопоставление позволяет определить общее направление движения баланса. В

обычных производственных условиях увеличение итогов баланса оценивают

положительное, а уменьшение - отрицательно.

После оценки динамики изменение баланса целесообразно установить

соответствие динамики баланса с динамикой объёма производства и реализации

продукции, а также прибыли предприятия.

Более быстрый темп роста объёма производства, реализации продукции и

прибыли по сравнению с темпом роста суммы баланса указывает на улучшение

использования средств. Для установления темпов роста объёма производство,

реализации продукции и прибыли используют данные предприятия о производстве

продукции, отчёт о финансовых результатах и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один

рубль (квартальной) стоимости имущества целесообразно исчислять и сопоставлять

с данными прошлых лет, а также с аналогичными показателями других предприятий.

Помимо выяснения направленности изменения всего баланса, следует выяснить

характер изменения отдельных его статей и разделов, то есть осуществить дальнейший

анализ по горизонтали. Положительно оценки заслуживает увеличения в активе

баланса денежных средств, ценных бумаг, краткосрочных и долгосрочных финансовых

вложений и, как правило, основных средств, капитальных вложений, нематериальных

активов и производственных запасов, а в пассиве баланса - итога первого раздела

и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как

правило, отрицательной оценки заслуживает резкий рост дебиторской и

кредиторской задолженности в активе и в пассиве баланса. Во всех случаях

отрицательно оценивают наличие и увеличение по статьям «убытки» и «резервы по

сомнительным долгам». Чтение этих статей баланса позволяет сделать некоторые

выводы о финансовом состоянии предприятий. Так, наличие убытков свидетельствует

о нерентабельности данного предприятия. Если предприятие является

планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с

суммой убытка предшествующего баланса. Это позволить выявить сложившуюся

тенденцию. Наличие сумм по статье «Резервы по сомнительным долгам»

свидетельствует об имеющейся простроченной дебиторской задолженности за товары,

работы или услуги или по другим её видам.

Вертикальный (структурный) анализ - определение структуры итоговых

финансовых показателей с выявлением влияния каждой позиции отчетности на

результат в целом, это выражение статьи (показателя) через определенное

процентное соотношение к соответствующей базовой статье (по базовому

показателю). С помощью вертикального анализа выявляют основные тенденции и

изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество

предприятия; основные средства и прочие внеоборотные активы (в процентах ко

всем средствам); материальные оборотные активы (в процентах к оборотным

средствам); денежные средства и краткосрочные финансовые вложения (в процентах

к оборотным средствам).

Анализ структуры имущества включает в себя вертикальный и горизонтальный

анализ. Структура стоимости имущества дает общее понятие о финансовом состоянии

предприятия, а также показывает долю каждого элемента в активах и соотношение

заемных и собственных средств покрывающих их, в пассивах.

По этим показателям, прежде всего, определяют тенденции изменения

оборачиваемости всех средств имущества предприятия его производственного

потенциала. При определении тенденции изменения оборачиваемость средств

предприятия, помимо оценки изменения показателя общей оборачиваемости средств

предприятия (исчисляют соотношение выручки от реализации и средней стоимостью

баланса), изучают соотношение динамики внеоборотных и оборотных средств, а

также используют показатели мобильности всех средств предприятия и оборотных

средств.

Для характеристики производственного потенциала используют следующие

показатели: наличие, динамику и удельный вес производственных активов в общей

стоимости имущества; наличие, динамику и удельный вес основных средств в общей

стоимости имущества; коэффициент из носа основных средств; среднюю норму

амортизации; наличие, динамику и удельный вес капитальных вложений, и их

соотношение с долгосрочными финансовыми вложениями.

Трендовый анализ - сравнение каждой позиции отчётности с рядом

предшествующих периодов и определение тренда. С помощью тренда формируются

возможные значения показателей в будущем, а, следовательно, ведется

перспективный анализ. Анализ относительных показателей (коэффициентов) - расчет

отношений между отдельными позициями отчета или позициями разных форм

отчетности, определение взаимосвязи показателей. Финансовые коэффициенты характеризуют

пропорции между различными статьями отчетности. Достоинствами финансовых

коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Сравнительный анализ - это и внутрихозяйственный анализ сводных

показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный

анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и

средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на

результативный показатель с помощью детерминированных и стохастических приёмов

исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез -

соединение отдельных элементов в общий результативный показатель. Анализ

финансового состояния предприятия заканчивают комплексной его оценкой. При

анализе финансового состояния предприятия после комплексной экономической

оценки разрабатывают мероприятия по повышению эффективности коммерческой

деятельности, обращая особое внимание на разработку финансовой стратегии

предприятия на перспективу и в ближайшие периоды.

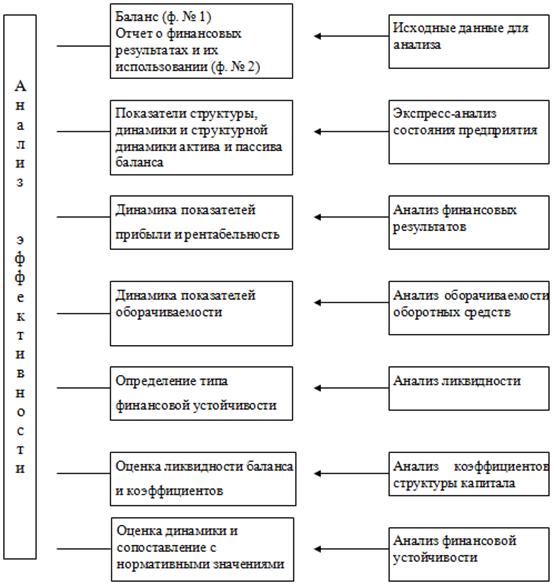

Основные подходы к анализу эффективности деятельности предприятия

представлены на рисунке 1.1.

Рисунок 1.1 - Схема

анализа эффективности хозяйственной деятельности

На первом этапе выполняется так называемый

экспресс-анализ, цель которого состоит в получении наглядной и быстрой оценки

финансового благополучия и динамики развития хозяйствующего субъекта. Методикой

экспресс-анализа отчетности предусматривается анализ структуры средств предприятия

и их источников.

На втором этапе выполняется анализ прибыли как

финансового результата хозяйственной деятельности предприятия и различных

показателей рентабельности. Рентабельность (доходность) работы предприятия

представляет собой качественную характеристику полученной прибыли. По

абсолютной величине прибыли нельзя судить об эффективности работы предприятия,

так как одна и та же прибыль может быть получена за счет совершенно разных

ресурсов и затрат, и соответственно предприятия имеют совершенно разную

эффективность.

Порог рентабельности - это такая выручка от

реализации, при которой предприятие уже не имеет убытков, но еще не имеет

прибыли. Вычислив порог рентабельности, возможно получить критическое значение

объема реализации. Пройдя порог рентабельности, предприятие имеет

дополнительную сумму на каждую очередную партию продукции. Наращивается и масса

прибыли.

Разница между достигнутой фактической выручкой от

реализации и порогом рентабельности составляет запас финансовой прочности.

Далее проводится анализ оборачиваемости оборотных

активов, от которой зависит размер минимально необходимых для хозяйственной

деятельности оборотных средств и размер затрат, связанных с владением и

хранением запасов. Оборачиваемость оборотных активов - это скорость движения

оборотных средств в процессе производства и обращения. Этот показатель

характеризует эффективность использования оборотных средств. Ускорение

оборачиваемости оборотных активов приводит к высвобождению средств, что дает

возможность предприятию при одном и том же объеме оборотных средств, быстрее

реализовывать продукцию и тем самым улучшать свое финансовое положение.

Оборачиваемость оборотных средств рассчитывается как в целом по сумме оборотных

средств, так и по отдельным их элементам (материальные запасы, незавершенное

производство, готовая продукция и другие).

Поскольку это отражается на себестоимости продукции, в

результате анализа можно определить резервы повышения финансовых результатов

предприятия.

В развитии данного направления проводится анализ различных

финансовых коэффициентов ликвидности и структуры капитала. Они рассчитываются

для определения способности предприятия погашать свою задолженность и вскрытия

резервов на уровне отдельных составляющих капитала предприятия. Под

ликвидностью понимают возможность реализации материальных и других ценностей и

превращения их в денежные средства.

По степени ликвидности имущества предприятия можно

разделить на четыре группы:

- первоклассные ликвидные средства

(денежные средства и краткосрочные финансовые вложения);

- легко реализуемые активы;

- среднереализуемые активы;

- труднореализуемые или неликвидные

активы.

Ликвидность баланса оценивают с помощью специальных

показателей, выражающих соотношений определённых статей актива и пассива

баланса или структуру актива баланса. В большей мере в международной практике

используются следующие показатели ликвидности: коэффициент абсолютной

ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия.

При исчислении всех этих показателей используют общий знаменатель -

краткосрочные обязательства, которые исчисляются как совокупная величина

краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его

платёжеспособностью, под которой понимают способность в должный сроки и в

полной мере отвечать по своим обязательствам. Различают текущую и ожидаемую

платёжеспособность. Текущая платёжеспособность определяется на дату составления

баланса. Предприятие считается платёжеспособным, если у него нет просроченной

задолженности поставщикам, по банковским ссудам и другим расчётам.

В связи с тем, что важнейшей характеристикой

финансового состояния является стабильность деятельности в плане долгосрочной

перспективы, которая связана с общей финансовой структурой предприятия,

степенью его зависимости от внешних обстоятельств, проводится анализ финансовой

устойчивости. Задача данного анализа - оценка величины и структуры активов и

пассивов. Соответствующие показатели характеризуют степень независимости

предприятия по каждому элементу активов и по имуществу предприятия в целом. Они

дают возможность измерить, достаточно ли устойчиво предприятие в финансовом

отношении, чтобы бесперебойно работать.

Важным инструментом финансового менеджмента является

не только анализ уровня и динамики основных коэффициентов в сравнении с

определенной базой, но и определение оптимальных пропорций между ними с целью

разработки наиболее конкурентоспособной финансовой стратегии.[9,73]

Баланс денежных поступлений и расходов предприятия увязывает

бухгалтерский баланс с финансовыми результатами работы, наличием денежных

средств на счетах, текущим оборотам денежных средств. Он позволяет реально

оценить, сколько денежных средств, и на каком этапе требуется предприятию, а

также дает наглядное представление о составе и структуре денежных доходов и

расходов, факторах, повлиявших на изменение денежных остатков на счетах.

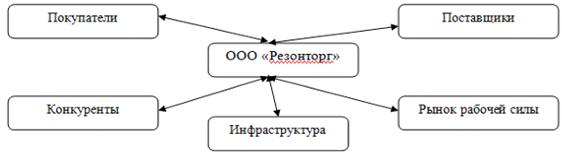

2. Анализ финансово-хозяйственной деятельности

предприятия ООО «Резонторг»

2.1 Общие сведения о предприятии ООО «Резонторг»

Полное официальное наименование организации - Общество с ограниченной

ответственностью «Резонторг».

Сокращенное наименование организации - ООО «Резонторг».

Юридический адрес и местонахождение - 236016, Калининградская область,

улица Клиническая 83.

ООО «Резонторг» учреждено гражданином России Гуляевым Е.А. (Учредитель) в

соответствии с Уставом и служит для получения его Учредителем максимальной

прибыли на вложенный капитал путем осуществления различных видов

производственной и коммерческой деятельности, не противоречащих действующему

законодательству Российской Федерации.

ООО «Резонторг» является юридическим лицом по российскому праву: имеет в

собственности обособленное имущество и отвечает по своим обязательствам этим

имуществом, может от своего имени приобретать и осуществлять имущественные и

личные неимущественные права, нести обязанности, быть истцом и ответчиков в

суде.

ООО «Резонторг» может иметь гражданские права и нести гражданские

обязанности, необходимые для осуществления любых видов деятельности, не

запрещенных федеральными законами, если это не противоречит предмету и целям

деятельности и определенно ограниченным Уставом ООО «Резонторг».

ООО «Резонторг» в своей деятельности руководствуется Уставом,

законодательством Российской Федерации и обязательными для исполнения актами

исполнительных органов власти.

Права и обязанности юридического лица ООО «Резонторг» приобретает с

момента его государственной регистрации.

Основной целью создания ООО «Резонторг» является осуществление

коммерческой деятельности для извлечения прибыли, содействия наиболее полному

удовлетворению потребностей в промышленной продукции, товарах и услугах, а

также насыщение рынка товарами и услугами и получение прибыли. Предметом

деятельности ООО «Резонторг» являются:

- осуществление оптовой и розничной торговли;

- открытие магазинов;

- осуществление внешнеэкономической, торгово-закупочной

деятельности; товарообменных и лизинговых операций;

- создание складов, ответственное хранение товаров и складское

обслуживание;

- рекламно-издательская деятельность;

- торговое представительство, а также участие в них;

- иная коммерческая деятельность, включая торговые,

маркетинговые и посреднические операции.

Исполнительным органом предприятия, а также ответственным за организацию

бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных

операций является руководитель предприятия (Учредитель).

Руководителем ООО «Резонторг» введена в штат должность бухгалтера.

Бухгалтер подчиняется непосредственно руководителю и несет ответственность за

ведение бухгалтерского учета, своевременное представление полной и достоверной

бухгалтерской отчетности, а также обеспечивает соответствие осуществляемых

хозяйственных операций законодательству Российской Федерации, контроль за

движением имущества и выполнением обязательств.

Законодательство Российской Федерации о бухгалтерском учете состоит из

Федерального закона от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете»,

устанавливающего единые правовые и методологические основы организации и

ведения бухгалтерского учета в Российской Федерации, других федеральных

законов, указов Президента Российской Федерации и постановлений Правительства

Российской Федерации.

Управление предприятием осуществляет руководитель,

которому подчиняются все сотрудники предприятия. Обобщенная структура

предприятия представлена на рисунке 2.1.

Рисунок 2.1 - Обобщенная структура предприятия ООО «Резонторг»

Руководитель ООО «Резонторг» одновременно является

основным его учредителем. Руководитель без доверенности от имени предприятия

имеет право представлять его интересы, заключать договоры, выдавать

доверенности, утверждать штатное расписание, издавать приказы и указания.

Руководителю подчиняются главный бухгалтер и

сотрудники отдела снабжения, а также торговый и обслуживающий персонал.

Руководитель осуществляет оперативное руководство

деятельностью общества; имеет право подписи под финансовыми документами,

представляет интересы общества, как в РФ, так и за ее пределами; утверждает

штаты, заключает трудовые договоры с работниками; совершает сделки; открывает в

банках счета общества.

Основной задачей отдела снабжения является

качественное поддержание ассортиментного состава продукции, который дает

возможность сохранять преимущественные позиции в конкурентной борьбе, и

способствует более качественному удовлетворению запросов потребителей, а также

получению максимальной прибыли от реализации. От результативных показателей

работы отдела зависит потенциал организации, поэтому его сотрудники стремятся к

установлению и поддержке партнерства с ведущими производителями и

разработчиками качественной продукции.

Торговый и обслуживающий персонал организует приемку

готовой продукции, а также дальнейшую реализацию товара потребителю, которая

осуществляется сотрудниками, исполняющими следующие функциональные обязанности:

- кассир торгового зала - осуществляет

непосредственный отпуск товаров, а также осуществляет упаковку товара, в том

числе и подарочную;

- сотрудник (продавец) торгового зала -

организуют взаимодействие с гостями магазина, путем предложения широчайшего

ассортимента качественной и красивой продукции, которая имеет сертификаты и

необходимую документацию. Результатом работы сотрудников торгового зала

является оптимальное удовлетворение потребности имеющихся покупателей и

привлечение новых.

Основные задачи, стоящие перед бухгалтером ООО

«Резонторг»:

- организация планирования, учета и

анализа финансово-хозяйственной деятельности предприятия;

- обеспечение действующих условий

оплаты труда на предприятии и разработка предложений по их совершенствованию;

- осуществление контроля за

сохранностью собственности, правильным расходованием денежных средств и

материальных ценностей;

- осуществление принятой на предприятии

методологии учета, составление бухгалтерских, налоговых и статистических

отчетов;

- осуществление учета всех операций,

связанных с движением финансовых средств, имущества предприятия и его

обязательств перед контрагентами при обеспечении основной деятельности

предприятия.

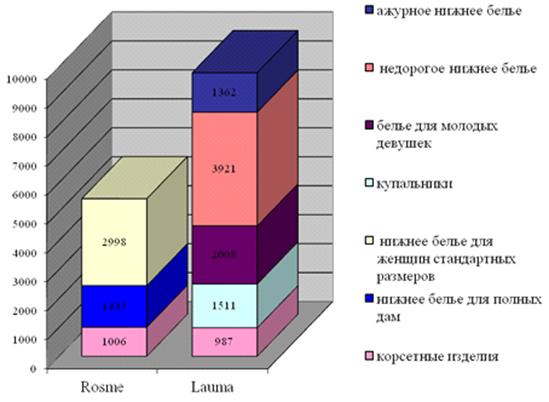

Описание продукции, реализуемой предприятием

ООО «Резонторг» является официальным представителем

таких известных производителей как Rosme, Lauma. Нижнее белье этих марок всегда

высочайшего качества, которое удовлетворит самых взыскательных покупательниц.

Нижнее белье, реализуемое ООО «Резонторг», всегда элегантно, а новые коллекции

отвечают тенденциям моды. При этом в ассортименте всегда представлены и

классические модели женского нижнего белья.

Фирма NEW ROSME - одно из ведущих предприятий по

производству корсетных изделий в Прибалтике. История NEW ROSME берёт начало в

1952 году, когда компания начала пошив корсетных изделий в Риге.

Изобилие моделей ROSME охватывает все существующие

решения современного ассортимента. В коллекциях NEW ROSME удачно сочетаются

утончённый дизайн и функциональность. Большой выбор используемых материалов -

от изысканных кружев до простоты хлопка - способен удовлетворить любой вкус. В

коллекциях марки NEW ROSME всегда присутствуют изделия больших полнот и

размеров. Благодаря строгому подходу к качеству изделий и выбору поставщиков

высококачественных материалов, изделия соответствуют высоким международным

стандартам.

С самого начала своей деятельности Lauma Lingerie

становится лидером в Латвии и задает тон в Прибалтике. Продукция предприятия

была знаменита на весь Советский Союз. За годы свободного развития Lauma

Lingerie вышла на новые позиции - теперь этот бренд любят женщины многих стран

мира. Ассортиментный ряд указанного производителя представлен

высококачественным женским нижним бельем по приемлемой для потребителя цене.

Кроме того, имеется в наличии обширный каталог купальников, белья для молодых

девушек и корсетных изделий, который позволяет выбрать модель в любом ценовом

диапазоне.

Руководитель ООО «Резонторг» формирует коллекцию

магазина, посещая выставки указанных производителей в Латвии, а также других

городах Прибалтики.

Рисунок 2.2 - Выручка от реализуемой ООО «Резонторг» продукции по итогам

2012 г., тыс. руб.

Ежеквартально ООО «Резонторг» обновляет коллекцию. На ассортимент прошлых

сезонов разработана гибкая система скидок, кроме того, продавцами и кассирами

торгового зала осуществляется реализация подарочных сертификатов и подарочная

упаковка товара, что привлекает к приобретению не только женщин, но и мужчин

желающих в краткие сроки сделать красивый презент близким дамам.

Основные финансово-экономические показатели деятельности предприятия

По состоянию на 31 декабря 2012 года нераспределенная прибыль составила

по итогам 2012 года - 489 тыс. руб. Динамика основных показателей деятельности

ООО «Резонторг» приведена в таблице 2.1.

Таблица 2.1 - Динамика основных показателей деятельности ООО «Резонторг»

Первые четыре показателя за 2011 - 2012 годы

дефлятируем, т.е. приводим к индексу потребительских цен, используемому для

пересчета сводных показателей, выраженных в текущих ценах (т. е. в ценах на

данный период) в цены базисного периода (т. е. цены года, принятого за базу

отсчета) который равен:

-2011 год к 2010 году равен 105,9,

-2012 год к 2011 году равен 108,3, то есть 2012 год к

2010 году (базовому) равен 114,7.

Таким образом, получим следующие данные:

· 2011 год:

- выручка от продаж = 15821/105,9*100 = 14939,57;

себестоимость проданных товаров = 15142/105,9*100 =

14298,39;

прибыль от продаж = 679/105,9*100 = 641,17;

чистая прибыль отчетного периода = 429/105,9*100 =

405,1;

· 2012 год:

- выручка от продаж = 15228/114,69*100 = 13277,53;

себестоимость проданных товаров = 15094/114,69*100 =

13160,69;

прибыль от продаж = 679/114,69*100 = 116,84;

чистая прибыль отчетного периода = 58/114,69*100 =

50,57.

Рентабельность продаж - это отношение суммы прибыли от

продаж к объему проданной продукции.

Рп = (В-С-КР-УР)/В*100%,

где: В- выручка от продаж,

С- себестоимость проданных услуг,

КР и УР - коммерческие и управленческие расходы.

Рп. 2010 = (12962-12576)/12962*100 = 2,98%;

Рп. 2011 = (14939,57-14298,39)/ 14939,57*100 = 4,29%;

Рп. 2012 = (13277,53-13160,69)/ 13277,53*100 = 0,88%.

Рентабельность активов - этот показатель отражает

эффективность использования имущества предприятия.

Ракт. = Прч. / Ср ст. имущ.*100%

где: Прч.- чистая прибыль предприятия,

Ср ст. имущ.- средняя стоимость имущества (равна сумме

значений на начало и конец периода разделенной на 2).

Ракт.2010 = [320/(0,5 *(1417+2613)]*100 = 15,88%;

Ракт. 2011 = [405,1 /(0,5 * (2613+3513)]*100 = 13,23%;

Ракт. 2012 = [50,57 /(0,5 * (3513+3644)]*100 = 1,41%.

В 2011 году одна тысяча рублей имущества предприятия

дает 13,23 чистой прибыли, что на 2,65 меньше, чем в 2010 году, однако в 2012

году показатель ухудшается на 11,82 по отношению к предыдущему году и на 14,47

по отношению к 2010 году. Показатель резко снизился, что говорит о

необходимости пересмотреть структуру имущества.

Рентабельность оборотных активов - этот показатель

отражает эффективность использования оборотных активов предприятия.

Роб.акт. = Прч. / Ср ст. акт.*100%

где: Прч.- чистая прибыль предприятия,

Срст.акт.- средняя стоимость оборотных активов (равна

сумме значений на начало и конец периода разделенной на 2).

Роб.акт. 2010 = [320/(0,5 *(1005+1905)]*100 = 30,48%;

Роб.акт. 2011 = [405,1 /(0,5 * (1905+2477)]*100 =

18,49%;

Роб.акт. 2012 = [50,57 /(0,5 * (2477+2297)]*100 =

2,12%.

Из приведенных расчетов следует, что на рентабельность

продаж влияют такие изменяющиеся факторы, как выручка от продаж и себестоимости

продаж.

Помимо вышеперечисленных показателей, различают также

рентабельности реализации и чистую рентабельность.

Рентабельность реализации - показывает, сколько

прибыли приходится на единицу реализованной продукции.

Рр. = прибыль от продаж / выручка от продаж * 100%

Рр. 2010 = (386/12962) *100 = 2,98%;

Рр. 2011 = (641,17/14940) *100= 4,29%;

Рр. 2012 = (116,84/13277,5) *100= 0,88%.

В 2011 году на одну тысячу рублей реализованных услуг приходится

4,29 прибыли от продаж, что на 1,31 больше, чем в 2010 году, однако в 2012 году

показатель ухудшается на 3,41 по отношению к предыдущему году и на 2,1 по

отношению к 2010 году. В связи с тем, что на предприятии отсутствуют

коммерческие и управленческие расходы, то прибыль от продаж равна валовой

прибыли, следовательно, данный показатель является и валовой рентабельностью.

Чистая рентабельность - показывает, сколько чистой

прибыли приходится на единицу выручки.

Рч.= чистая прибыль /выручка от продаж * 100%

Рч. 2010 = (320/12962) *100 = 2,47%;

Рч. 2011 = (405,1/14940) *100= 2,71%;

Рч. 2012 = (50,57/13277,5) *100= 0,38%.

В 2011 году на одну тысячу рублей реализованных услуг

приходится 2,71 чистой прибыли, что на 0,24 больше, чем в 2010 году, однако в

2012 году показатель ухудшается на 2,33 по отношению к предыдущему году и на

2,09 по отношению к 2010 году.

Рентабельность собственного капитала - показывает

эффективность использования собственного капитала, характеризует прибыль,

которая приходится на собственный капитал.

Рс.кап. = чистая прибыль/ средняя стоимость

собственного капитала*100%

Рс.кап. 2010 = [320/(0,5 *(622+302)]*100 = 69,26%;

Рс.кап. 2011 = [405,1 /(0,5 * (302+731)]*100 = 78,43%;

Рс.кап. 2012 = [50,57 /(0,5 * (731+789)]*100 = 6,65%.

В 2011 году одна тысяча рублей собственного капитала

дает 78,43 чистой прибыли, что на 9,17 больше, чем в 2010 году, однако в 2012

году показатель ухудшается на 71,78 по отношению к предыдущему году и на 62,61

по отношению к 2010 году. Также этот показатель дает информацию, какими темпами

увеличивается собственный капитал за счет финансово-хозяйственной деятельности.

Затратоотдача - показывает, сколько прибыли от продаж

приходится на одну тысячу рублей затрат.

З = прибыль от продаж/затраты на производство*100%

З 2010 = (386/12576) *100 = 3,07%;

З 2011 = (641,17/14298) *100= 4,48%;

З 2012 = (116,84/13160,7) *100= 0,89%.

В 2011 году на одну тысячу рублей затрат приходится

4,48 прибыли, что на 1,41 больше, чем в 2010 году, однако в 2012 году

показатель ухудшается на 3,59 по отношению к предыдущему году и на 2,18 по

отношению к 2010 году.

Исходя из данных таблицы, представленных на рис.1.3.,

можно сделать вывод, что основные финансовые показатели предприятия в 2012 году

ухудшились по сравнению с предыдущими периодами. Прибыль уменьшилась за счёт

превышения темпов роста себестоимости проданных товаров/услуг над темпами роста

выручки от продаж. Снизилась рентабельность продаж и рентабельность предприятия

в целом. Фонд заработной платы снизился из-за уменьшения численности работников

в 2012 году по сравнению с 2011 годом.

Маркетинг предприятия

Маркетинг-микс - набор маркетинговых инструментов,

которые используются компанией для решения маркетинговых задач на целевом

рынке.

Дж.Маккарти предложил классифицировать маркетинговые

инструменты по четырем направлениям: продукт, цена, место (т. е. распределение)

и продвижение (или четыре «Р» маркетинга - Product, Price, Place, Promotion).

С точки зрения покупателей, предназначение каждого

маркетингового инструмента - увеличение выгоды потребителя. Роберт Лотерборн

предполагает, что четыре «Р» продавца соответствуют четырем «С» потребителя:

Продукт (Product) Решение потребителя

Цена (Price) Издержки покупателя

Место (Place) Удобство

Продвижение Коммуникации

Ассортимент - Выбор предоставляемых товаров

Сниженный цены- Затраты покупателя

Центр города- Транспорт с любой точки города удобно

Реклама в СМИ, журналы, афиши и т. д.

Итак, в конкурентной борьбе побеждают компании,

которые поддерживают эффективную связь с потребителями и способны удовлетворить

их потребности в отношении экономичности и удобства приобретения данного

товара.

.2 Анализ финансового - хозяйственной деятельности предприятия

Горизонтальный анализ баланса заключается в построении одной или

нескольких аналитических таблиц, в которых абсолютные балансовые показатели

дополняются относительными темпами роста (снижения). Целью горизонтального

анализа является выявление абсолютных и относительных изменений величин

различных статей баланса за определенный период, оценка влияния этих изменений

на финансовое состояние предприятия. [10,309]

Горизонтальный анализ баланса ООО «Резонторг» за 2010- 2012 годы приведен

в таблице 2.2.

Таблица 2.2 - Горизонтальный анализ ООО «Резонторг»

Анализ динамики средств предприятия и источников их формирования

осуществляется в процессе горизонтального анализа формы 1 Бухгалтерского

баланса за 2010, 2011 и 2012 годы.

Представленные в таблице 2.2 данные позволяют сделать следующие выводы:

1. Общая сумма внеоборотных активов предприятия значительно увеличилась

на 639 тыс. руб., в то время как сумма обязательств незначительно уменьшилась

за счет снижения займов и кредитов.

2. Увеличение общей суммы активов произошло исключительно за счет

увеличения основных и денежных средств.

. Стоимость оборотных активов увеличилась к 2012 году на 392

тыс.руб., однако в 2012 году по сравнению с предыдущим наблюдается снижение

стоимости на 180 тыс.руб. Сумма оборотных средств предприятия увеличилась по

отношению к 2010 году на 130,03 в 2011 году и на 120,58 в 2012 году. Это

увеличение произошло главным образом за счет денежных средств и долгосрочной

дебиторской задолженности. Отметим также, что на фоне значительного увеличения

оборотных средств величина кредиторской задолженности также увеличилась.

. Величина собственного капитала увеличилась на 487 тыс.руб. за

счет увеличения нераспределенной прибыли, которая в 2011 - 2012 годах

увеличилась на 429 тыс.руб. и 58 тыс.руб. соответственно по отношению к

предыдущему году.

. Величина заемного капитала уменьшилась на 52 тыс.руб. а величина

привлеченного капитала (кредиторская задолженность) увеличилась на 596 тыс.руб.

. Величина собственных оборотных средств, равная разнице между

собственным капиталом и внеоборотными активами, отрицательна, но наблюдается

тенденция к уменьшению этой разницы.

. Величина рабочего капитала, равная разнице между оборотными

активами и краткосрочными обязательствами, отрицательна, однако до 2012 года

наблюдалась тенденция к уменьшению данной разницы.

. Сумма нераспределенной прибыли в 2011 - 2012 годах также

значительно увеличилась.

Вертикальный анализ - представление финансового отчёта

в виде относительных показателей, характеризующих структуру обобщающих итоговых

показателей. Динамические ряды этих величин позволяют отслеживать и

прогнозировать структурные сдвиги в составе хозяйственных средств и источников

их покрытия. [10,314] Такое представление позволяет увидеть удельный вес каждой

статьи баланса в его общем итоге. Для этого суммы по статьям и разделам актива

и пассива рассчитываются в процентах к валюте баланса. Таким образом, можно

выделить две основные черты вертикального анализа:

- переход к относительным показателям

позволяет проводить сравнительный анализ предприятий с учетом отраслевой

специфики и других характеристик;

- относительные показатели сглаживают

негативное влияние инфляционных процессов, которые существенно искажают

абсолютные показатели финансовой отчётности и тем самым затрудняют их

сопоставление в динамике.

Представленные в таблице 2.3 данные позволяют сделать

следующие выводы:

1. Доля оборотных средств предприятия составляет

более половины активов, однако в 2012 году снижается за счет снижения доли

запасов и краткосрочной дебиторской задолженности, а также увеличения доли

основных средств.

2. Доля собственного капитала увеличилась за счет

нераспределенной прибыли, что можно рассматривать как источник снижения уровня

дебиторской задолженности. Собственный капитал компании находится на очень

низком уровне (около 20%), несмотря на увеличение нераспределенной прибыли, что

говорит о высоком уровне рискованности предприятия стать банкротом.

Таблица 2.3 - Вертикальный анализ «ООО Резонторг»

3. Доля кредиторской задолженности составляет

половину от величины пассивов предприятия, однако ее удельный вес постепенно

увеличивается.

4. Наблюдается тенденция к увеличению доли

собственных средств в источниках финансирования, однако доля заемного капитала

превышает темпы увеличения собственного капитала, что свидетельствует о

финансовой неустойчивости предприятия.

Ликвидность хозяйствующего субъекта означает

способность его быстро и в полном объеме покрывать свои обязательства.

Различают ликвидность баланса и ликвидность различных групп.

Ликвидность баланса выражается в степени покрытия

обязательств предприятия его активами, срок обращения которых в деньги

соответствует сроку погашения обязательств. Ликвидность баланса достигается

путем установления равенства между обязательствами предприятия и его активами.

От ликвидности баланса следует отличать ликвидность

активов, которая определяется как величина, обратная времени необходимому для

превращения их в денежные средства. Чем меньше время, которое потребуется,

чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Техническая сторона анализа ликвидности баланса

заключается в сопоставлении средств по активу с обязательствами по пассиву. При

этом активы должны быть сгруппированы по степени их ликвидности и распложены в

порядке убывания ликвидности, а обязательства должны быть сгруппированы по

срокам их погашения и расположены в порядке возрастания сроков уплаты.

В зависимости от скорости превращения в денежные

средства (степени ликвидности), активы предприятия разделяются на следующие

группы:

А1 - высоколиквидные активы - к ним относятся все

статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные

бумаги). Данная группа рассчитывается следующим образом:

А1 = денежные средства + краткосрочные финансовые

вложения или строка баланса 250 + строка баланса 260.

А2 - быстрореализуемые активы - дебиторская

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты.

А2 = краткосрочная дебиторская задолженность (строка

баланса 240)

- медленно реализуемые активы - статьи раздела II

актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую

задолженность, платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты и прочие оборотные активы.

= запасы (строка баланса 210) + Долгосрочная

дебиторская задолженность (строка баланса 230) + НДС (строка баланса 220) +

прочие оборотные активы (строка баланса 270).

А4 - трудно реализуемые активы - статьи раздела I

актива баланса, включающие внеоборотные активы (строка баланса 190)

А4 = внеоборотные активы = строка баланса 190

Статьи пассива баланса (обязательства предприятия)

группируются в четыре группы и располагаются по степени срочности их оплаты.

П1 - наиболее срочные обязательства - кредиторская

задолженность (строка баланса 620)

П1 = кредиторская задолженность = строка баланса 620

П2 - среднесрочные обязательства - это краткосрочные

заемные средства, задолженность участникам по выплате доходов, прочие

краткосрочные обязательства