Государственный бюджет и его пополнение

Содержание

Введение

Глава 1. Государственный бюджет как основное звено системы

финансов

.1 Социально-экономическая сущность бюджета и бюджетной системы

.2 Доходы и расходы государственного бюджета

Глава 2. Проблемы государственного бюджета и источники его

пополнения

.1 Бюджетный дефицит и способы его финансирования

.2 Бюджетная классификация Российской Федерации

Заключение

Список литературы

Приложение

Введение

Важным условием экономического

развития государства является устойчивая финансовая, бюджетная, налоговая и

кредитная политика. На финансовом рынке страны расширяется сфера

функционирования ссудного капитала, проводятся операции с ценными бумагами, с

драгоценными металлами, с иностранной валютой, с недвижимостью.

Самым важным инструментом, через который

государство регулирует экономические процессы, решает социальные, политические,

производственные, экономические проблемы, является бюджет (англ. budget -

«денежная сумка»), так как именно через бюджет, то есть через перераспределение

валового внутреннего продукта и национального дохода, государство может

аккумулировать в своих руках достаточно средств для решения вышеуказанных

проблем.

Актуальность выбранной темы

обусловлена следующими положениями. Поиск выхода из глубочайшего экономического

кризиса, в котором оказалась Россия и другие страны, потребовал радикального

обновления финансовой системы общества. В связи с этим изучение особенностей

бюджета и бюджетной системы обрело особую актуальность.

Согласно экономической литературе

бюджет является одним из важнейших институтов любого государства. Современные

российские ученые постоянно предпринимают попытки оптимизировать построение

схемы передачи финансовых ресурсов, но проблема остается актуальной до

настоящего времени. Средствами финансовых ресурсов, мобилизуемых в бюджет,

органы государственной власти осуществляют свои функции. Бюджет, являясь,

несомненно, очень важной составной частью государства в целом, не может

существовать обособленно. Базовые принципы его построения, основные цели и

задачи зависят от стратегии развития всего государства. Отсутствие до

последнего времени в России подобной стратегии привело к тому, что бюджет не

был ориентирован на решение перспективных задач, а являлся, по сути, лишь

инструментом финансирования текущих расходов.

На любом уровне государственной

власти, начиная с городского совета и заканчивая Белым домом, фискальная

политика - решения правительства о том, сколько тратить, на что тратить и как

финансировать свои расходы, - занимает центральное место. Политики и население

понимают, что налогово-бюджетные решения правительства напрямую влияют на

повседневные вопросы о том, сколько они платят налогов и какие услуги и выгоды

они получают взамен от государства. В последние годы люди стали больше

беспокоиться о макроэкономических эффектах фискальной политики, о чем

свидетельствует широкое обсуждение экономических последствий дефицитов и

профицитов государственного бюджета, налоговой реформы, реформы системы

социального страхования и других аспектов налогово-бюджетной политики.

Проблемы финансирования бюджетных

предприятий, растущая задолженность по заработной плате, дефицит бюджета - вот

только некоторые проблемы, которые повторяются из года в год.

Макро- и микроэкономика имеют

огромное значение в изучении экономических процессов и явлений, особенно в

современной России. Сегодня развитие экономических реформ определяют огромные

изменения торгово-экономического взаимодействия в сотрудничестве различных

стран. Что касается России, то развитие экономики оказывает сильнейшее воздействие

на региональные процессы в стране, создавая дополнительные шансы для развития

российских регионов. В России межрегиональные различия по степени включенности

в международные хозяйственные связи очень велики, хотя с институциональной

точки зрения либерализация в равной мере охватывает всё пространство России.

Основной целью написания курсовой

работы является анализ государственного бюджета и источников его пополнения.

В числе задач, которые

предопределили структуру работы, необходимо назвать следующие:

. Социально-экономическая сущность

бюджета и бюджетной системы

. Доходы и расходы государственного

бюджета

. Бюджетный дефицит и способы его

финансирования

. Бюджетная классификация Российской

Федерации

Данной проблематике посвящены труды

таких авторов, как Абель Э., Бернанке Б., Артамонов В.С., Попов А.И., Иванов

С.А., Уткин Н.И., Алексеев Е.Б., Махлаев А.Н., Левина В.В., Марыганова Е.А.,

Шапиро С.Л., Татуев А.А., Трошин А.Н., Мазурина Т.Ю., Фомкина В.И., Чепурин

М.Н. и многих других.

Глава 1. Государственный бюджет как

основное звено системы финансов

.1 Социально-экономическая сущность

бюджета и бюджетной системы

Бюджетом называется форма

образования и расходования фондов денежных средств, предназначенных для

финансового обеспечения задач и функций государства, субъектов Федерации и

местного самоуправления. В бюджетах субъектов Федерации предусматриваются

раздельные средства, направляемые на исполнение их расходных обязательств,

возникающих в связи с осуществлением полномочий по предметам ведения субъектов

Федераций, и расходных обязательств субъектов, осуществляемых за счет субвенций

из федерального бюджета.

В местных бюджетах раздельно

предусматриваются средства, направляемые на исполнение расходных обязательств

муниципальных образований, возникающих в связи с осуществлением органами

местного самоуправления полномочий по вопросам местного значения, и расходных

обязательств, исполняемых за счет субвенций из других бюджетов бюджетной

системы для осуществления: отдельных государственных полномочий.

Государственный бюджет в

соответствии с определением Бюджетного кодекса РФ (БК РФ) - это форма

образования и расходования денежных средств, предназначенных для финансового

обеспечения задач и функций государства и местного самоуправления.

Доходы бюджета - это поступающие в

бюджет денежные средства, а расходы бюджета - это денежные средства,

выплачиваемые из бюджета. В доходы и расходы не входят средства, являющиеся

источниками финансирования дефицита бюджета.

Дефицит бюджета - это превышение

расходов бюджета над его доходами; профицит бюджета - это превышение доходов

бюджета над его расходами.

Документ, который составляется и

ведется главным распорядителем бюджетных средств (главным администратором

источников финансирования дефицита бюджета) в целях исполнения бюджета по

расходам (источникам финансирования дефицита бюджета), называется бюджетной

росписью.

В доходах бюджетов выделяют

бюджетные ассигнования. Это предельные объемы денежных средств, предусмотренных

для исполнения бюджетных обязательств.

Трансферт (бюджетный) - перечисление

денег из общегосударственного бюджета в бюджеты низшего уровня для их

пополнения.

Когда доходы и расходы правительства

совпадают, государственный бюджет называют сбалансированным. Это почти

идеальная ситуация для любого государственного финансиста (абсолютно идеальная

- когда доходы бюджета превышают его расходы и можно отложить деньги в

государственные сбережения на будущее). Именно к такой финансовой политике на

всех уровнях - от семьи до государства - некогда призывал всех мистер Микобер,

один из персонажей романа Чарлза Диккенса «Дэвид Копперфилд»: «Годовой доход

двадцать фунтов, годовые расходы девятнадцать фунтов девяносто шесть пенсов,

результат - счастье. Годовой доход двадцать фунтов, годовые расходы двадцать

фунтов шесть пенсов, результат - нищета».

Бюджетной системой называется

совокупность бюджетов всех уровней и государственных внебюджетных фондов.

В России бюджетная система страны

трехуровневая.

Первый уровень включает в себя

федеральный бюджет и федеральные государственные внебюджетные фонды.

Второй уровень составляют бюджеты

субъектов РФ и территориальные государственные внебюджетные фонды.

К третьему уровню бюджетной системы

относят местные бюджеты.

Консолидированный бюджет Российской

Федерации состоит из федерального бюджета и консолидированных бюджетов

субъектов РФ.

В свою очередь, консолидированный

бюджет субъекта Российской Федерации включает бюджет субъекта РФ и местные

бюджеты.

Государственные внебюджетные фонды -

это денежные средства государства, имеющие целевое назначение и не включенные в

госбюджет, а поступающие в государственные социальные фонды, наполнение которых

производится посредством сбора Единого социального налога (ЕСН). В настоящее

время в России действуют три внебюджетных фонда: Пенсионный фонд РФ (ПФ), Фонд

социального страхования (ФСС) и фонды обязательного медицинского страхования

(федеральный и территориальные) - ФОМС. Эти фонды формируются посредством

начислений на фонды оплаты труда юридических лиц.

Бюджетно-налоговая политика

проводится правительством страны при помощи бюджетов различных уровней.

Бюджетная политика является одним из

важнейших элементов экономической политики как государства, так и

муниципального образования. На местном уровне она отчасти определяется

сущностью института самоуправления, а также состоянием его развития в

конкретном государстве и предполагает реализацию локальных интересов населения

с использованием соответствующих инструментов. Под муниципальной бюджетной

политикой предлагается понимать деятельность органов местного самоуправления,

направленную на совершенствование (изменение, развитие) бюджетных отношений.

Бюджетная политика муниципальных

образований различных типов характеризуется существенными отличиями. В

частности, в поселениях она формируется в условиях более острого дефицита

финансовых ресурсов и квалифицированных кадров, чем на уровне районов и

городских округов.

По мнению В.В. Левина, основные

проблемы, которые возникают в ходе реализации бюджетной политики поселений,

обусловлены как состоянием социально-экономической среды, так и качеством

муниципальной нормативно-правовой базы, при этом нужно отметить отсутствие

достаточного опыта в организации бюджетного процесса на данном уровне.

.2 Доходы и расходы государственного

бюджета

Федеральный бюджет определяет объемы

доходов и расходов государства на предстоящий финансовый год и на плановый

период. Основные характеристики федерального бюджета отражают следующие данные:

прогнозируемый объем внутреннего

валового продукта;

уровень инфляции;

прогнозируемый объем доходов;

прогнозируемый объем расходов;

нормативная величина Резервного

фонда;

верхний предел государственного

внутреннего долга;

верхний предел государственного

внешнего долга.

Государственные расходы, или общие

траты правительства в течение некоторого промежутка времени, разбиваются на три

составляющие: государственные закупки, трансфертные платежи и чистые процентные

платежи.

. Государственные закупки

(government purchases, G) - это государственные расходы на производимые в

настоящее время потребительские товары, услуги и инвестиционные товары.

Государственные расходы на инвестиционные товары, или государственные

инвестиции (government investment), составляют примерно одну шестую часть

государственных закупок товаров и услуг. Оставшиеся пять шестых государственных

закупок образуют государственные потребительские расходы (government

consumption expenditures).

. Трансфертные платежи (transfer

payments, TR) - это платежи в пользу частных лиц, за которые правительство не

получает в обмен производимых товаров или услуг. Примерами трансфертов являются

выплаты пособий по социальному обеспечению, военные и гражданские пенсии,

страховка по безработице, государственные пособия (пособия многодетным семьям)

и Medicare (государственная программа бесплатной медицинской помощи).1

. Чистые процентные платежи (net

interest payments, INT) - это проценты, выплаченные держателям государственных

облигаций, за вычетом процентов, полученных правительством, - например, по

государственным займам, предоставленным студентам и фермерам.

В США общие траты правительства

(федерального, отдельных штатов и местных органов власти) составляют около

трети ВВП.

Государственные расходы не

обязательно должны равняться налоговым поступлениям в каждом периоде. Когда

государственные траты превышают доходы, возникает дефицит государственного

бюджета или просто дефицит; когда доходы превышают расходы, возникает

государственный бюджетный избыток.

Первичный дефицит - это сумма, на

которую государственные закупки и трансферты превышают поступления от налогов;

сумма первичного дефицита и чистых процентных выплат равна дефициту. Первичный

дефицит отвечает на вопрос: может ли правительство позволить себе свои текущие

программы? Если первичный дефицит равен нулю, правительство собирает вполне

достаточно налогов, чтобы оплатить свои текущие закупки товаров и услуг и свои

текущие социальные программы (которые выражены трансфертными платежами). Если

первичный дефицит больше нуля, текущие правительственные закупки и социальные

программы стоят больше, чем могут оплатить текущие налоговые поступления.

Чистые процентные платежи в первичном дефиците игнорируются, потому что они

представляют собой не стоимость текущих программ, а издержки прошлых расходов,

финансируемых за счет государственных заимствований.

Разделение государственных расходов

на государственные инвестиции и государственные потребительские расходы вводит

другой набор понятий дефицита: текущий дефицит (current deficit) и первичный

текущий дефицит (primary current deficit).

Доходы бюджетов делятся на налоговые

и неналоговые. Налоговые доходы формируют основную часть бюджетных поступлений

- от 70 до 95% доходов бюджета в разных странах и в различные временные

периоды. Налоговые доходы включают поступления закрепленных за данным бюджетом

собственных налогов и причитающиеся данному уровню бюджета части регулирующих

доходов (т.е. налогов, по которым устанавливаются нормативы отчислений в

процентах в бюджеты разных уровней).

К неналоговым доходам бюджета,

согласно БК РФ, относятся:

доходы от использования имущества,

находящегося в государственной или муниципальной собственности. Эти доходы

включают: арендную плату за временное владение и пользование государственным

или муниципальным имуществом; средства, получаемые от передачи имущества,

находящегося в государственной или муниципальной собственности под залог;

проценты за кредиты, предоставленные бюджетам других уровней, иностранным

государствам или юридическим лицам; прибыль, приходящуюся на доли в уставных

капиталах хозяйствующих товариществ и обществ; дивиденды по акциям,

принадлежащим Российской Федерации, ее субъектам или муниципальным

образованиям; часть прибыли государственных унитарных предприятий, остающейся

после уплаты налогов;

доходы от продажи имущества,

находящегося в государственной и муниципальной собственности;

средства, получаемые в виде штрафов,

конфискаций, компенсаций, а также в возмещение вреда, причиненного Российской

Федерации, ее субъектам и муниципальным образованиям;

доходы в виде финансовой помощи,

полученной от бюджетов других уровней, кроме бюджетных кредитов, а также

безвозмездные перечисления от физических и юридических лиц, международных

организаций и правительств иностранных государств;

доходы от внешнеэкономической

деятельности (чистый экспорт);

доходы от приватизации (в развитых

странах до 10% доходной части бюджета).

Расходы бюджетов делятся на текущие

и капитальные. Текущие расходы обеспечивают функционирование органов

государственной власти, бюджетных учреждений, государственную поддержку

бюджетов других уровней и отдельных отраслей экономики и т.п. Капитальные

расходы направлены на обеспечение инновационной и инвестиционной деятельности

государства и включают инвестиции в действующие или вновь создаваемые

организации, бюджетные кредиты на инвестиционные цели юридическим лицам,

расходы на проведение капитального ремонта, а также на создание или увеличение

имущества, находящегося в государственной собственности.

Расходы бюджетов осуществляются в

следующих формах:

ассигнования на содержание бюджетных

учреждений;

средства на оплату товаров, работ и

услуг, выполняемых по государственным и муниципальным заказам;

трансферты населению;

бюджетные кредиты (в том числе

налоговые кредиты и другие отсрочки по уплате налогов) юридическим лицам;

субвенции и субсидии физическим и

юридическим лицам;

бюджетные ссуды, дотации, субвенции

и субсидии бюджетам других уровней и внебюджетным фондам;

кредиты иностранным государствам;

средства на обслуживание

государственного долга, включая выданные государственные и муниципальные

гарантии.

Дотация - это бюджетные средства,

предоставляемые бюджету другого уровня на безвозвратной и безвозмездной основе

для покрытия текущих расходов.

Субвенция - средства,

предоставляемые безвозмездно как бюджетам других уровней, так и юридическим

лицам на строго определенные цели (например, Москва получает от федерального

правительства субвенцию в 4 млн. дол. в год за выполнение функций столицы

Российской Федерации).

Субсидия - бюджетные средства,

предоставляемые бюджету другого уровня, физическому или юридическому лицу на

условиях долевого финансирования целевых расходов.

Бюджетный кредит - предоставление

средств другому бюджету или юридическому лицу на возвратной и возмездной

основе.

Бюджетная ссуда - бюджетные

средства, предоставляемые другому бюджету на возвратной, безвозмездной или

возмездной основе на срок не более шести месяцев.

Организация может получить также

инвестиционный налоговый кредит (на срок от одного года до пяти лет) - это

кредит, предоставляемый в случае технического перевооружения предприятия,

внедрения им новой техники и технологии или в случае выполнения им особо

важного заказа, связанного с социально-экономическим развитием региона или

предоставлением особо важных услуг населению.

Доходы бюджета формируются за счет

обязательных и добровольных платежей, имеющих как безвозмездную природу

(например, налоги), так и возмездную (займы). Согласно ст. 40 БК РФ денежные

средства считаются зачисленными в доход соответствующего бюджета, бюджета

государственного внебюджетного фонда с момента совершения Банком России или

кредитной организацией операции по зачислению денежных средств на счет органа,

исполняющего бюджет.

Первым и основным источником доходов

для всех звеньев бюджетной системы служат налоговые поступления (около 80%).

Основные принципы и механизм налогообложения формируются государством и

выражаются в фискальной политике Российского государства.

Статью доходов государственного

бюджета образуют налоговые поступления. Существует четыре основных вида налоговых

доходов: личные, или индивидуальные, налоги, взносы в Фонд социального

страхования, косвенные налоги на бизнес и корпоративные налоги.

Второй вид доходов - неналоговые

доходы. К ним относятся поступления от государственного имущества, его

содержания и эксплуатации. Размер доходов зависит от объемов самого имущества,

а также результативности его функционирования. В частности, к неналоговым

доходам можно отнести:

• доходы от имущества, находящегося

в государственной собственности, или от деятельности государственных

организаций;

• дивиденды по акциям, принадлежащим

государству;

• арендную плату за землю;

• доходы от оказания услуг или

компенсации затрат государства;

• консульский сбор, взимаемый на

территории Российской Федерации;

• плату за выдаваемые паспорта;

• доходы от платных услуг,

оказываемых федеральными органами власти;

• перечисление прибыли Центрального

банка Российской Федерации;

• штрафные санкции;

• доходы от внешнеэкономической

деятельности и пр.

Третьим источником доходов бюджета

являются доходы целевых бюджетных фондов, значения которых меняется из года в

год. В то же время в структуре бюджета могут содержаться обособленные фонды,

такие как бюджет развития (ст. 67 БК РФ), который является составной частью

федерального бюджета, формируемой в составе капитальных расходов и используемой

для кредитования, инвестирования и гарантийного обеспечения инвестиционных

проектов.

Четвертый источник доходов бюджета -

государственные займы, которые стали весьма популярны для экономики России в

1990-е гг. в связи с ее вступлением в МВФ, МБРР. Займы как таковые не являются

доходами в прямом смысле. Это временные денежные поступления, которые

предназначены для компенсации дефицита бюджета и через некоторое время должны

быть возвращены с выплатой установленных процентов. В действительности займы

представляют лишь временное пополнение бюджета. Займы подразделяются на внешние

и внутренние, а отношения государственных займов регулируются главой 14 БК РФ и

международным законодательством. Следует отметить, что для России возможность

вступать в правоотношения займа с МВФ основывается на приемлемости для МВФ норм

законодательства России о валютном регулировании и валютном контроле.

Бюджетным законодательством остались

несколько не урегулированными отношения между Правительством РФ и Центральным

банком РФ по поводу привлечения ресурсов ЦБ РФ на временной и возвратной

основах. Так, ст. 93 БК РФ устанавливает, что источниками финансирования

дефицита бюджета не могут быть кредиты Банка России, а также приобретение

Банком России долговых обязательств РФ, субъектов РФ, муниципальных образований

при их первичном размещении.

Пятый вид бюджетных поступлений

составляет финансовая помощь в виде дотаций, субвенций и субсидий, определение

которых содержится в ст. 6 БК РФ.

Дотация - бюджетные средства,

предоставляемые бюджету другого уровня бюджетной системы Российской Федерации

на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенция - бюджетные средства,

предоставляемые бюджету другого уровня бюджетной системы Российской Федерации

или юридическому лицу на безвозмездной и безвозвратной основах на осуществление

определенных целевых расходов. В отличие от дотации субвенция предоставляется

на финансирование определенного мероприятия и подлежит возврату в случае нарушения

ее целевого использования.

Субсидия - бюджетные средства,

предоставляемые бюджету другого уровня бюджетной системы Российской Федерации,

физическому или юридическому лицу на условиях долевого финансирования целевых

расходов.

В последнее время данные виды

финансовой помощи стали в ряде случаев отождествляться с трансфертными

платежами - денежными потоками, направленными для выравнивания бюджетного

обеспечения на душу населения, предоставляемые из Фонда финансовой поддержки

регионов (ФФПР) бюджетам нижестоящего уровня. Однако определение «трансферт»

как вид финансовой помощи не содержится в Бюджетном кодексе РФ. Поэтому при

характеристике расходных операций в бюджетных отношениях более приемлемым для

употребления является термин «субсидия».

Шестой источник доходов бюджета -

эмиссия денежной массы. В России исключительное право на эмиссию принадлежит

Центральному банку РФ.

Доходы также подразделяются на

собственные и регулирующие.

Собственные доходы - это доходы,

закрепленные законодательством полностью или частично на постоянной основе за

соответствующими бюджетами.

Регулирующие доходы - это доходы,

которые в целях сбалансирования доходов и расходов поступают в виде процентных

отчислений от налогов или иных обязательных платежей по нормативам, утвержденным

в установленном порядке на очередной финансовый год. Собственные и регулирующие

виды доходов применяются для регулирования межбюджетных отношений.

Объектом государственных расходов

выступают мобилизованные в распоряжение государства и его предприятий доходы.

Построение системы государственных расходов базируется на определенных

принципах, устанавливаемых государством и закрепленных в нормативных актах. К

числу важнейших из них относятся:

• целевое направление средств (к

примеру, ст. 70 БК РФ);

• соблюдение режима экономии (ст.

71-73 БК РФ).

Расходование государством

аккумулированных средств осуществляется в разных формах:

) бюджетное финансирование,

применяемое для обеспечения общегосударственных расходов, как, например в

оборонной индустрии, правоохранительной деятельности, управлении,

здравоохранении, науке и т. п.;

) самофинансирование. Согласно п. 4

ст. 41 БК РФ, доходы бюджетных учреждений, полученные в результате

предпринимательской деятельности, остаются в пользовании бюджетного учреждения,

но при этом одновременно учитываются в качестве доходов соответствующего

бюджета;

) кредитование используется при

предоставлении Российской Федерацией государственных кредитов (займов)

иностранным государствам, а также иностранным и российским юридическим лицам (бюджетный

и налоговый кредиты), по которым у заемщика возникают финансовые обязательства

перед РФ (субъектом РФ или муниципальным образованием) как перед кредитором.

Любое государство осуществляет

расходы по трем основным направлениям: государственное управление, социальная

сфера и экономическое развитие.

В России в группу расходов на

государственное управление входят расходы на:

• содержание законодательных органов

государственной власти;

• содержание исполнительных органов

государственной власти;

• деятельность финансовых и

налоговых органов;

• содержание судебной власти,

правоохранительных органов и прокуратуры;

• национальную оборону;

• проведение выборов, референдумов;

• средства массовой информации;

• социальную защиту работников

госаппарата и специальных подразделений.

Расходы на социальную сферу включают

в себя расходы на образование, подготовку профессиональных кадров, культуру и

искусство, науку, здравоохранение, физическую культуру и спорт, социальные

программы.

В расходы на экономическое развитие

входят расходы на:

• содержание, поддержку и расширение

государственного сектора экономики (субсидии и дотации убыточным

государственным предприятиям);

• государственные инвестиции на

безвозмездной основе в систему государственной инфраструктуры (жилищная, социальная

сфера);

• внешнеэкономическую деятельность;

• обслуживание государственного

долга;

• прочие расходы экономического

характера.

Кроме того, расходы бюджетов

классифицируются на капитальные расходы и текущие расходы.

Согласно ст. 67 и 68 БК РФ к

капитальным расходам бюджетов относятся:

• часть расходов бюджетов,

обеспечивающая инновационную и инвестиционную деятельность;

• средства, предоставляемые в качестве

бюджетных кредитов на инвестиционные цели юридическим лицам;

• расходы на проведение капитального

(восстановительного) ремонта;

• расходы, при осуществлении которых

создается или увеличивается имущество, находящееся в собственности РФ,

субъектов РФ, муниципальных образований;

• другие расходы бюджета, включенные

в капитальные расходы бюджета в соответствии с экономической классификацией

расходов бюджетов РФ.

Текущие расходы бюджетов

представляют собой часть расходов бюджетов, обеспечивающую текущее функционирование

органов государственной власти, органов местного самоуправления, бюджетных

учреждений, оказание государственной поддержки другим бюджетам и отдельным

отраслям экономики в форме дотаций, субсидий и субвенций на текущее

функционирование, а также прочие расходы, не относящиеся к капитальным в

соответствии с бюджетной классификацией РФ.

Особую проблему для государственных

органов представляет превышение расходов над доходами, или дефицит, что

является нормальным явлением для государств с рыночной экономикой.

Законодательные органы в

установленном порядке утверждают пределы дефицита бюджета в абсолютных цифрах и

в процентах к расходам и внутреннему валовому продукту, а затем определяют

источники покрытия утвержденного дефицита в абсолютных цифрах. Так, в ст. 94 БК

в качестве источников финансирования дефицита федерального бюджета называются

внутренние и внешние заимствования.

Внутренними заимствованиями

федеральных органов власти являются: кредиты, получаемые РФ от кредитных

организаций в валюте РФ; государственные займы, осуществляемые посредством

выпуска ценных бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов

других уровней.

Внешние источники финансирования

федерального бюджета - это кредиты правительств иностранных государств,

международных финансовых организаций, иностранных организаций, предоставленные

в иностранной валюте; государственные займы, осуществляемые в иностранной

валюте путем выпуска ценных бумаг от имени РФ.

Источниками финансирования дефицита

бюджетов субъектов РФ (ст. 95 БК РФ) могут быть внутренние заимствования в

форме средств от продажи ценных бумаг субъектов РФ, кредитов, полученных

органами исполнительной власти субъектов РФ, ссуд, полученных от федерального

бюджета. Внешние заимствования при финансировании дефицита бюджетов субъектов

РФ могут иметь форму кредитов правительств иностранных государств,

международных финансовых организаций, иностранных организаций и т. д.

Источниками финансирования дефицита

местных бюджетов (ст. 96 БК РФ) могут быть заимствования в форме средств от

продажи местных займов; кредитов кредитных организаций, ссуд, полученных от

других бюджетов, и поступления от продажи имущества, находящегося в

муниципальной собственности.

Вывод по первой главе

Во всех государствах в результате

деятельности хозяйствующих субъектов создаются ВВП и национальный доход.

Произведенный в сфере материального производства национальный доход проходит

последовательно стадии распределения и перераспределения. Важнейшую роль в

перераспределении и дальнейшем использовании национального дохода играет

бюджет. В процессе перераспределения национального дохода страны часть его в

денежной форме поступает в бюджет и образует централизованный фонд финансовых

ресурсов.

Бюджету принадлежит ведущее

положение в финансовой системе страны. Он выражает часть распределительных

отношений между государством, с одной стороны, предприятиями и населением, - с

другой, которые связаны с формированием и использованием общегосударственного

фонда финансовых ресурсов. Содержание этих отношений обусловлено задачами,

решаемыми государством в тот или иной исторический период. Бюджет - это система

императивных отношений, в процессе которых образуются и используется бюджетный

фонд. Является центральным звеном системы финансов и потому отражает все

основные признаки финансов Бюджет - это всегда компромисс между различными

социальными группами, которые представлены в законодательном органе избранными

политиками. Ведь утверждение конкретных цифр бюджета - это не абстрактные

математические упражнения. За утвержденными параметрами расходов стоят такие

«бюджетополучатели», как работники здравоохранения, образования, регионы,

рассчитывающие на дотации, военнослужащие и т. д.

Доходы и расходы федерального

бюджета, стратегического звена бюджетной системы, являются важным индикатором

развития экономики страны. При составлении бюджетов на текущий финансовый год

решаются основные задачи экономической политики государства, которые вытекают

из программы экономического развития страны и ее регионов. Среди важнейших

задач можно выделить: обеспечение условий экономического роста; стабилизацию

кредитной и денежной системы и курса рубля; снижение налоговой нагрузки,

создание льготных условий для инвестирования, сокращение государственных

заимствований на финансовых рынках; активизацию работы по возврату кредитов,

полученных от иностранных государств, банков и фирм.

Налоги и иные доходы государства

расходуются в соответствии с государственным бюджетом, который разрабатывает и

исполняет правительство, а утверждают законодательные органы власти. Структура

государственных расходов диктуется потребностями страны, состоянием ее

экономики и кругом функций, возложенных обществом на государство. Нередко

государству не хватает доходов для осуществления всех расходов, которых от него

требует общество. В этом случае возникает дефицит бюджета и государство

вынуждено одалживать деньги. Такое одалживание ведет к возникновению

государственных долгов: внутреннего и внешнего. Конечными ответчиками по этим

долгам реально являются граждане страны, поскольку именно из их доходов в

будущем этот долг и будет погашаться.

Глава 2. Проблемы государственного

бюджета и источники его пополнения

.1 Бюджетный дефицит и способы его

финансирования

Управлять государственными финансами

строго по схемам Чарлза Диккенса, т. е. на основе бюджетного тождества, на

самом деле крайне сложно: от правительства все время требуют новых и новых

расходов пенсионеры, отрасли, находящиеся в кризисном положении, музыканты,

учителя, ученые, армия. И этот список просителей внушителен. У каждого

просителя свой резон, но ведь и финансовые ресурсы государства небесконечны. И

если государство уступает этим просьбам, то в конце концов оно попадает в

ситуацию, когда сумма обещанных расходов начинает превышать возможные доходы

государства от налогообложения. Иными словами, левая часть уравнения

оказывается больше, чем правая, и бюджетное тождество превращается в

неравенство:

|

Расходы на покупку товаров и услуг

|

+

|

Трансферты

|

-

|

Поступления налогов и пошлин

|

> 0

|

Это означает, что государственный

бюджет составлен с дефицитом.

Дефицит государственного бюджета -

финансовая ситуация, возникающая, когда государство намечает осуществить

расходы на сумму большую, чем может реально получить доходов за счет всех видов

налогов и платежей.

Профицит государственного бюджета -

финансовая ситуация, возникающая, когда государство намечает осуществить

расходы на сумму меньшую, чем можно реально получить доходов за счет всех видов

налогов и платежей.

|

Расходы на покупку товаров и услуг

|

+

|

Трансферты

|

-

|

Поступления налогов и пошлин

|

< 0

|

бюджет составлен с профицитом.

Но как же государство может тратить

денег больше, чем само получает от граждан и фирм? Как оно справляется с

дефицитом своего бюджета?

Мировая практика знает четыре

основных способа решения этой проблемы:

сокращение бюджетных расходов;

изыскание источников дополнительных

доходов;

выпуск (эмиссия) необеспеченных

денег, используемых для финансирования государственных расходов;

одалживание денег у граждан, банков,

хозяйственных организаций, других государств и иностранных финансовых

организаций.

Сокращение бюджетных расходов. Этот

путь преодоления бюджетного дефицита внешне самый простой, а реально самый

болезненный. Именно поэтому России никак не удается пойти по нему. А ведь

возможности, в сущности, здесь огромные, так как отечественная экономика

«обслуживается» государственным бюджетом в невероятно высокой степени. К началу

90-х гг. доля государственных расходов в общей стоимости товаров и услуг,

произведенных страной за год, составляла примерно 60%.

За прошедшие годы в России

изменилось очень многое. Достаточно упомянуть о масштабной кампании по

приватизации государственных предприятий.

Тем не менее, пока доля госрасходов

в годовом продукте страны никак не опускается ниже 50% (против 40% в

большинстве развитых стран мира). Причина, почему до сих пор степень участия

российского государства в экономической жизни столь грандиозна, достаточно

проста. Государство обычно финансирует те нужды общества, которые больше никто

финансировать не хочет или не может. Поэтому сокращение бюджетных расходов

неизбежно влечет весьма нежелательные последствия.

Очевидно, что урезание социальных

программ, пособий и трансфертов обычно ведет к росту напряженности в обществе и

подрывает его политическую стабильность. Поэтому на такой шаг правительства

всегда идут в самую последнюю очередь - если не удается реализовать остальные

три способа преодоления дефицита бюджета.

Изыскание источников дополнительных

доходов. Как известно, самый лучший способ покрытия дефицита бюджета - привлечение

в бюджет дополнительных доходов.

Однако реально решить такую задачу

крайне трудно. Конечно, можно пытаться повышать налоги или пошлины. Но это путь

опасный. Экономическая наука давно обнаружила: чрезмерное повышение налогового

бремени ведет не к росту, а к сокращению налоговых доходов государства.

Причин тому две: во-первых, люди

теряют интерес к труду, если слишком большая доля их заработков отбирается

государством; во-вторых, люди начинают прятать свои доходы от налогообложения,

и тогда в стране быстро развивается «теневая экономика» (сфера деятельности,

доходы от которой укрываются от налогообложения), а хозяйственные отношения

сильно криминализируются.

Такую картину хорошо иллюстрирует

график, предложенный американским экономистом Артуром Лаффером и получивший в

его честь название кривой Лаффера. Вид этой кривой показан на рис. 1.

Рис. 1. Кривая Лаффера - модель

налоговой политики

На этом графике видно две линии.

Первая - гипотетическая кривая сбора налогов - показывает, как росла бы

абсолютная сумма налоговых поступлений в бюджет при увеличении ставок

налогообложения, если бы людям и фирмам был безразличен их размер. Но поскольку

на самом деле величина этой ставки крайне интересует всех налогоплательщиков,

такого роста доходов бюджета в жизни никогда не бывает. Напротив, - и именно

это показывает кривая Лаффера - за определенной гранью рост ставки

налогообложения приводит уже не к росту, а к снижению абсолютной величины

поступлений средств в бюджет.

История полна примеров той

поразительной изобретательности, которую люди издавна проявляли в поисках

способов уклонения от налогов - законных или незаконных. Например, в XIX в. в

Англии ввели налог на рабочих собак, исчислявшийся пропорционально числу

собачьих хвостов в хозяйстве. И англичане немедленно начали купировать хвосты

своим сторожевым собакам: дескать, «нет хвоста - нет налога!» Так возникла

порода бесхвостых овчарок - бобтейлов, сохранившаяся и по сей день.

Немалую изобретательность в

уклонении от налогов проявляют и граждане нашей страны. В последние годы

правительству удавалось получить не более 50-60% причитающихся налогов.

Остальное граждане и фирмы всевозможными способами прятали от глаз налоговой

инспекции. И тогда правительство России решило пойти иным путем - снизить

налоговое бремя (перейдя от прогрессивного обложения личных доходов с

максимальной ставкой в 32% к единой ставке в 13%). Результат оказался именно

таким, какого можно было ожидать, зная смысл кривой Лаффера.

Если никакие меры в области налогообложения

не приносят роста государственных доходов, то неослабевающие требования к

государству дать деньги загоняют правительство в угол и оно в отчаянии часто

выбирает самый опасный - эмиссионный - способ покрытия своих расходов.

Расходы государственного бюджета и

его доходы не всегда совпадают. Если расходы больше доходов, то правительство

сталкивается с бюджетным дефицитом. Противоположная ситуация, т. е. превышение

доходов над расходами, называется бюджетным профицитом, или излишком. Принято

различать первичный и общий дефицит государственного бюджета. Первичный дефицит

- это общий дефицит государственного бюджета, уменьшенный на сумму процентных

выплат по государственному долгу. По аналогии определяется и первичный

профицит.

Принято также различать фактический,

структурный и циклический дефицит государственного бюджета.

Фактический дефицит - это

отрицательная разница между фактическими (действительными) доходами и расходами

правительства.

Структурный дефицит - это разность

между доходами и расходами государственного бюджета, рассчитанная для уровня

национального дохода, соответствующего полной занятости. Другими словами, это

та разница, которая существовала бы, если бы при действующей системе

налогообложения и принятых законодательной властью государственных расходах в

экономике наблюдалась бы полная занятость.

Циклический дефицит - это разница

между фактическим и структурным дефицитом государственного бюджета.

Циклический дефицит представляет

собой следствие колебаний экономической активности в ходе делового цикла. При

этом изменения в налоговых поступлениях и государственных расходах происходят

автоматически. Графическое изображение бюджетного дефицита и бюджетного излишка

(профицита) дано на рис. 2.

Рис. 2. Государственные расходы,

налоговые поступления и дефицит государственного бюджета: t - налоговая ставка;

G - государственные расходы; Т - налоговые поступления; Y - доход. В точке Е -

сбалансированный бюджет

Допустим, что в стране действует

пропорциональная система налогообложения. Ставка подоходного налога составляет

20%, или 0,2. Итак, если Y = 0, то Т = 0; при Y = 1000 млрд. долл. налоговые

поступления, т. е. Т, составят: Y ´ 0,2 = 1000 млрд. долл. ´ 0,2 = 200 млрд. долл. Если доход составляет величину 1500 млрд.

долл., то налоговые поступления будут 1500 млрд. долл. ´ 0,2 = 300 млрд. долл. и т. д.

Допустим, фактический Y = 600 млрд.

долл., то Т = 600 млрд. долл. ´ 0,2 =

120 млрд. долл.; при G = 200 млрд. долл. фактический бюджетный дефицит составит

(Т - G) = 120 млрд. долл. - 200 млрд. долл. = - 80 млрд. долл.

Но если бы при той же налоговой

ставке и уровне G доход был бы 1200 млрд. долл., т. е. соответствовал бы полной

занятости, то не было бы и дефицита госбюджета: T = 1200 ´ 0,2 = 240 млрд. долл.; G = 200; Т - G - 240 - 200 = 40 млрд.

долл. (бюджетный профицит).

Каков же при этом цикл Чарлза

Диккенса? Напомним, что он представляет собой разницу между фактическим и

структурным дефицитом. В нашем примере он составит: -80 - (+40) = -120.

Действительно, за счет чего фактический дефицит достигает величины -80, если в

условиях полной занятости государственный бюджет сводился бы с профицитом?

Очевидно, за счет факторов экономической конъюнктуры, когда уменьшение дохода,

вызванное снижением деловой активности, приводит и к снижению налоговых

поступлений.

Ранее мы рассматривали равенство S

(«утечки») = I («инъекции»). При этом мы абстрагировались от тех «утечек» и

«инъекций», которые связаны с фискальной политикой правительства. Но, принимая

во внимание, что государство осуществляет как государственные расходы, так и собирает

налоги, мы можем применить и здесь подход «утечки - инъекции». К уже известным

их видам присоединяются и некоторые другие, которые теперь мы будем принимать в

расчет.

Итак, сбережения (S) и чистые налоги

(Т), т. е. налоги за вычетом трансфертов, - это «утечки» в кругообороте доходов

и расходов на макроэкономическом уровне. Инвестиции (I) и государственные

расходы (G) - это «инъекции».

Следовательно, если в условиях

макроэкономического равновесия сумма «утечек» должна быть равна сумме

«инъекций», то получаем:

+ Т = I + G, (1)

Тогда S - I = G - T, то есть

положительная разница между S и I равна дефициту государственного бюджета (G -

T). Если представить это уравнение как

= I + (G - I), (2)

то, очевидно, увеличение дефицита

при неизменном объеме сбережений должно вести к снижению инвестиций.

Из этих уравнений видно, что, если в

экономике есть дефицит государственного бюджета, то S ≠ I. Государство

будет использовать часть сбережений для финансирования дефицита.

Как же финансируется бюджетный

дефицит? Здесь можно провести аналогию с бюджетом отдельной семьи, или

домашнего хозяйства. Если за какой-то период времени, например, за год, расходы

домашнего хозяйства превысили его доходы, то налицо дефицит семейного бюджета.

Как его покрыть? Можно продать часть имущества или занять деньги, т. е.

прибегнуть к кредиту. Домашнее хозяйство не может печатать деньги или облагать

налогом своих соседей для финансирования своего дефицита. Но на

макроэкономическом уровне правительство, столкнувшееся с проблемой бюджетного

дефицита, имеет иные возможности для его покрытия.

Экономическая теория рассматривает

два основных способа финансирования бюджетного дефицита:

. Выпуск новых денег, или

эмиссионный способ финансирования.

. Займы (внутренние и/или внешние),

что принято называть неэмиссионным способом финансирования бюджетного дефицита.

В определенном смысле можно сказать,

что бюджетный дефицит покрывается только за счет займов, потому что и в первом

из указанных случаев мы видим заимствования казначейства (Министерства финансов)

у Центрального банка страны. Ведь прибегать к печатанию новых денег, или, как

говорят в просторечии, «нажимать на печатный станок» для правительств многих

стран оказывается невозможным. Так, в США по закону запрещено финансировать

дефицит государственного бюджета печатанием новых банкнот, т. е. использовать

так называемый «сеньораж». Поэтому увеличение денежной массы в случае

заимствований у Центрального банка происходит иным путем. Рассмотрим его

подробнее.

Итак, Министерство финансов берет в

долг некоторую сумму у Центрального банка (ЦБ), продавая ему государственные

ценные бумаги. Взамен этого ЦБ увеличивает сумму на текущем счете Министерства

финансов. Последнее тратит эти средства, следовательно, они поступают на счета

коммерческих банков. Таким образом, увеличиваются их резервы и банки расширяют

выдачу ссуд.

Следовательно, растет денежная

масса, в частности, денежный агрегат M1. Рост денежной массы происходит за счет

роста чекового обращения. Налицо - эффект монетизации государственной

задолженности. В условиях, приближающихся к полной занятости, это ведет к

опасности инфляционного роста цен. Вот почему первый способ финансирования

дефицита государственного бюджета часто называют инфляционным.

Но как покрыть дефицит, не прибегая

к эмиссии? Существует ли неинфляционный способ финансирования дефицита? Для

этого нужно занять на кредитном рынке средства не у ЦБ, а у коммерческих банков

и населения. Следовательно, государство, размещая свои облигации (продавая их

населению и коммерческим банкам), вступает на кредитном рынке в конкуренцию с

частным сектором. Теперь к спросу на кредит со стороны частных инвесторов

добавится еще и спрос государства. Следовательно, при условии неизменного

предложения денежной массы, процентные ставки возрастут. А если процентные

ставки увеличились, то частные инвестиции уменьшатся. Сократятся и те

потребительские расходы, которые связаны с покупкой товаров длительного

пользования - ведь потребительский кредит станет дороже. В результате

государство вытеснит с кредитного рынка частных заемщиков. Расходы государства

при таком способе финансирования дефицита вырастут, но на некую величину

сократятся частные инвестиции.

В этом суть эффекта вытеснения:

налогово-бюджетная экспансия, направленная на стимулирование деловой

активности, приводит к росту процентной ставки и вытеснению государственными

расходами частных инвестиционных расходов (или других компонентов совокупного

спроса).

Но насколько полным будет это

вытеснение? Сократятся ли частные инвестиции точно на такую же величину, на

какую возрастут государственные расходы, призванные стимулировать деловую

активность? Ответ на этот вопрос будет зависеть от того, находится ли экономика

в условиях неполной или полной занятости. В экономике, функционирующей на

уровне ниже своего потенциального ВВП, эффект вытеснения не может быть полным.

Заимствования правительства на кредитном рынке с целью налогово-бюджетной

экспансии, конечно, вызовут повышение процентной ставки. Но государственные

расходы, благодаря эффекту мультипликатора, одновременно вызовут и повышение

дохода. Следовательно, возрастут и сбережения, которые в кейнсианской модели

общего равновесия являются функцией дохода. В этих условиях даже растущий

бюджетный дефицит может финансироваться без полного вытеснения частных инвестиций,

как это видно из уравнения (2).

Другая ситуация происходит в

условиях полной занятости. Рост государственных расходов в экономике с полным

использованием ресурсов усиливает конкуренцию на рынке товаров и ведет к росту

цен. Рост цен ведет к уменьшению реальной денежной массы (М/Р). Это, в свою

очередь, уменьшает объем финансовых активов, доступных для предъявления

спекулятивного спроса на деньги. Далее следует падение цен на облигации и рост

ставки процента. Чувствительные к ставке процента частные инвестиционные и

потребительские расходы будут вытеснены. Сторонники неоклассического подхода и,

особенно, монетаристы, настаивают именно на полном вытеснении. Увеличение

государственных расходов, призванное стимулировать рост дохода, полностью

компенсируется, по их мнению, сокращением частных инвестиций, чувствительных к

процентной ставке.

Долгосрочные последствия внутренних

заимствований для покрытия дефицита госбюджета могут оказаться более

серьезными, чем может показаться на первый взгляд. Главное, что они чреваты

такими же инфляционными последствиями, как и монетизация. Во-первых, сокращение

совокупного предложения при неизменном, а тем более растущем совокупном спросе

вызывает давление на общий уровень цен в сторону его повышения. Во-вторых,

наращивание новых займов может привести к тому, что львиная доля расходов

госбюджета будет идти на выплату процентов по государственным облигациям. На

другие же статьи расходов - социальные выплаты, здравоохранение, просвещение -

средств будет все меньше и меньше, и тогда государству придется включать

печатный станок, чтобы избежать социальных конфликтов. А эмиссия всегда несет в

себе инфляционную заразу, сколько бы ни говорилось о «точечной»,

«контролируемой» эмиссии и прочих видах денежной накачки. В-третьих, неспособность

государства справиться с обслуживанием внутреннего и внешнего долга может

привести к девальвации национальной валюты.

Бюджет составляется в форме баланса

расходов и доходов, и политика государства должна стремиться к равновесию этого

баланса (сумма расходов равна сумме доходов). Если расходы превышают доходы, то

бюджет становится дефицитным. Величина дефицита измеряется превышением расходов

над доходами. Бюджеты большинства стран являются дефицитными. Плохо, когда

дефицит бюджета стремятся ликвидировать средствами, усиливающими инфляцию в

стране. Повсюду дефицит бюджета считается главным источником инфляции. Эта

истина верна при определенных условиях, которые складываются из причин

образования дефицита и способов его преодоления.

Превышение расходов бюджета над

доходами свидетельствует о возрастании роли государства во всех сферах жизни, о

расширении его экономических и социальных функций, об увеличении военных

расходов и численности работников государственного аппарата. При этом

увеличение налоговых поступлений не в состоянии покрывать расходы государства.

Дефицит бюджетов растет, и этот рост приобретает повсюду хронический характер.

Покупательная способность

потребителя определяется, с одной стороны, бюджетом потребителя, с другой -

уровнем цен. Доход потребителя и покупательная сила денег определяют бюджетное

ограничение. Бюджетное ограничение показывает, что общий расход должен быть

равен доходу.

Предположим, что потребитель тратит

весь свой доход на товары X и Y при условии, что товары приобретаются по ценам

Рх и PY, тогда бюджетное ограничение можно записать следующим образом:

= Рх Qx+ РY QY,

Это уравнение принято называть

уравнением бюджетной линии. Из него следует:/Рх - максимальное количество

продовольствия, которое может приобрести покупатель;/PY - максимальное

количество одежды, которую может приобрести покупатель.

Из уравнения бюджетной линии

определим QY.

,

,

где Рх / РY - угловой

коэффициент бюджетной линии, который измеряет наклон этой прямой к оси абсцисс.

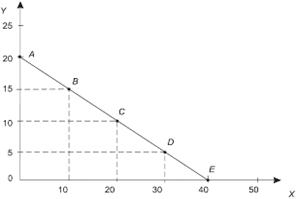

Пример:

а) доход потребителя I =

40 000 ден. ед.;

б) цена товаров X - Рх =

1000 ден. ед.;

в) цена товаров Y - PY =

2000 ден. ед.= X + 2Y = 40.

Угловой коэффициент

бюджетной линии составит 1/2. При этих условиях можно приобрести следующие

комбинации потребительских товаров (табл. 1):

Таблица 1

Комбинации

потребительских товаров

|

Ассортиментные наборы

|

Продукты питания (X)

|

Одежда (Y)

|

|

А

|

0

|

20

|

|

В

|

10

|

15

|

|

С

|

20

|

10

|

|

D

|

30

|

5

|

|

Е

|

40

|

0

|

По точкам таблицы построим бюджетную

линию потребителя (рис. 3).

Рис. 3. Бюджетная линия потребителя

Бюджетная линия потребителя отражает

покупательную способность потребителя, его возможности приобретения наборов

товаров X и Y при имеющемся доходе и существующих ценах.

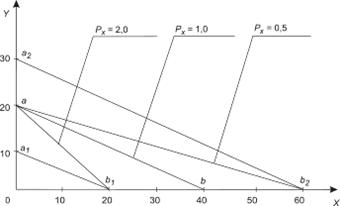

Бюджетная линия имеет два свойства:

. Изменение дохода. При увеличении

дохода потребителя бюджетная линия смещается параллельно исходному положению

вправо и вверх.

При снижении дохода бюджетная линия

смещается влево вниз (рис. 4).

Рис. 4. Поведение бюджетной линии

при изменении дохода потребителя

Первый вариант. Предположим, доход

потребителя уменьшится в 2 раза и составит 20 ден. ед. В этих условиях

количество покупаемых товаров сократится. Потребитель сможет приобрести 20

единиц товара Х или 10 единиц товара Y. На рис. 4 бюджетная линия ab займет

положение albl.

Второй вариант. Денежный доход

возрастет в 1,5 раза и достигнет 60 ден. ед. Это позволит увеличить количество

покупаемых товаров. Теперь потребитель сможет приобрести 60 единиц товаров X

или 30 единиц товара Y. Бюджетная линия в этом случае сместится в положение

а2b2.

. Изменение цен товаров. Если

изменяется цена одного товара (продукты питания), то меняется отрезок,

отсекаемый бюджетной линией на оси X (рис. 5). Если цены на оба товара

возрастают, бюджетная линия перемещается вниз и влево в положение albl.

Снижение цен равнозначно росту дохода, что соответственно ведет к увеличению

приобретаемых товаров, поэтому бюджетная линия смещается вправо вверх.

Следует обратить внимание на то, что

цены на товары могут меняться по отношению друг к другу. Так, если цена товара

X повысится, а цена товара Y останется прежней, то потребитель сможет купить

товар X в меньшем количестве, а потребление товара Y сохранится на том же

уровне.

Рис. 5. Поведение бюджетной линии

при изменении цен

.2 Бюджетная классификация

Российской Федерации

Бюджетная классификация Российской

Федерации является группировкой доходов, расходов, источников финансирования

дефицитов бюджетов и операций публично-правовых образований в бюджетной

системе. Она применяется для составления и исполнения бюджетов, формирования

бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов в

бюджетной системе страны. До 2008 г. применяли восемь классификаций, в том

числе классификацию доходов, три классификации расходов (экономическую,

функциональную и ведомственную), две классификации источников финансирования

дефицита государства.

Определение принципов, структуры

кодов, а также присвоение кодов составным частям бюджетной классификации

осуществляются Министерством финансов. В новой бюджетной классификации выделены

четыре вида:

классификация доходов бюджетов;

классификация расходов бюджетов;

классификация источников

финансирования дефицитов бюджетов;

классификация операций

публично-правовых образований (операций сектора государственного управления).

Базовые позиции двух первых уровней

каждого вида бюджетной классификации устанавливает непосредственно Бюджетный

кодекс. Они едины для всех бюджетов бюджетной системы. Министерство финансов

Российской Федерации имеет право утверждать единые позиции классификации

доходов и классификации операций сектора государственного управления на более

низких уровнях, что гарантирует единство бюджетного учета и отчетности.

Классификация доходов бюджетов

Федерации является группировкой доходных источников бюджетов всех уровней

бюджетной системы. Структура двадцатизначного кода классификации доходов

бюджетов представлена в виде четырех составных частей:

главный администратор;

вид доходов (группа, подгруппа,

статья, подстатья, элемент);

подвид доходов;

операции сектора государственного

управления.

Главный администратор доходов - это

органы государственной власти, Государственных внебюджетных фондов, местного

управления, Центральный банк и другие организаций, определяющие перечень

подотчетных администраторов доходов бюджета. Он обладает следующими бюджетными

полномочиями:

формирует перечень подотчетных

администраторов доходов бюджета;

представляет сведения, необходимые

для составления среднесрочного финансового плана и проекта бюджета, а также

кассового плана;

формирует бюджетную отчетность.

Администраторами поступлений в

бюджеты являются органы государственной власти, органы местного самоуправления,

органы управления государственных внебюджетных фондов, Банк России, а также

бюджетные учреждения. Они осуществляют контроль правильности исчисления,

полноты и своевременности уплаты, принятие решений о возврате излишне

уплаченных платежей в бюджет, пеней и штрафов по ним. Администраторы

осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств

из соответствующего доходного источника.

Среди таких инструментов одно из

главных мест занимают бюджетные резервы, формируемые в бюджетах всех уровней

бюджетной системы в форме резервных фондов. Эффективность функционирования

бюджетных резервов во многом зависит от быстроты и качества принимаемых решений

в случае возникновения непредвиденного события. В этих условиях важно своевременно

и правильно оценить сложившуюся ситуацию, следить за динамикой ее изменения и

выработать четкий механизм использования бюджетных резервов с целью защиты

экономики и социальной сферы соответствующей территории от неблагоприятных

последствий, вызванных действием различного рода непредвиденных обстоятельств.

Также важно учитывать научно обоснованные характеристики бюджетных расходов,

при которых возможно обращение к средствам бюджетных резервов. К ним относятся

неожиданный, непериодичный (временный) и неотложный характер бюджетных

расходов, возникших в результате наступления непредвиденного события в ходе

исполнения бюджета.

В ходе создания и использования

средств бюджетных резервов, по мнению Н.С. Шмиголя, представляется важным,

прежде всего, принимать во внимание их экономическую природу. Особенностью

бюджетных резервов является то, что источником их формирования служат бюджетные

средства, аккумулируемые в бюджетном фонде.

Недавний глобальный финансовый

кризис и не проходящая до настоящего момента угроза его новой волны

обусловливают необходимость и целесообразность исследования эффективности

бюджетных расходов на региональном уровне, где в российских условиях они

являются приоритетным источником финансирования экономики. Согласно принципам

бюджетного финансирования следует добиваться получения максимального эффекта

при минимуме затрат. То есть бюджетные средства могут предоставляться только

при условии обеспечения высокой результативности их использования. Этот эффект

может выражаться как в решении основных задач социально-экономического развития

страны, так и в увеличении обратного притока в бюджет денежных средств за счет

роста доходов получателей бюджетных ассигнований.

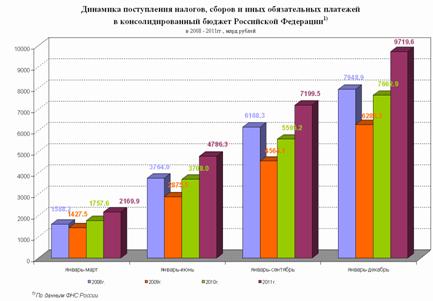

Согласно госстатистики в приложении

1 приведены различные цифры по бюджет Российской Федерации.

В среднесрочной перспективе

необходимо осуществить действия по следующим направлениям.

. Минимизация бюджетных рисков.

Бюджетное планирование должно быть основано на консервативном варианте

прогноза. Необходимо на практике реализовать принцип безусловного исполнения

действующих расходных обязательств, ряд из которых остается недооцененным.

Принятие новых расходных обязательств должно сопровождаться расчетами средств,

необходимых для их исполнения не только в очередном году и плановом периоде, но

и за его пределами. В связи с этим остается актуальной задача по расширению

горизонта экономического прогнозирования и финансового планирования. Трехлетние

экономические прогнозы и бюджеты должны разрабатываться в рамках средне- и

долгосрочных прогнозов на срок до 20 лет. Кроме того, необходимо провести

тщательный анализ текущих условных обязательств, оценить их объемы и продумать

подходы к снижению бюджетных рисков, вызванных этими обязательствами.

. Эффективное управление средствами

Фонда национального благосостояния и Резервного фонда. Необходимо сохранить

бюджетные резервы в форме средств Фонда национального благосостояния и

Резервного фонда, поскольку в ближайшие годы сохранятся риски негативного

воздействия внешних условий на бюджетную систему. Следует рассмотреть

возможности по сдерживанию темпов расходования средств Резервного фонда. Цель

Фонда национального благосостояния изначально формулировалась как обеспечение

стабильности бюджетной системы, в том числе поддержка пенсионной системы, на долгосрочный

период. Для достижения этой цели необходимо воздержаться от чрезмерного

распыления средств Фонда национального благосостояния на решение текущих

экономических задач. Следует также сформировать на долговременной основе

эффективный механизм управления средствами Фонда, их надежного инвестирования.

Предлагаю рассмотреть вопрос о создании в этих целях специализированного

государственного агентства.

. Обеспечение ритмичности исполнения

федерального бюджета. Все необходимые меры для организации исполнения

федерального бюджета должны приниматься до начала финансового года. Все решения

в процессе исполнения бюджета, в особенности связанные с реализацией

антикризисных мер, должны приниматься и реализовываться максимально оперативно.

. Расширение полномочий главных

распорядителей бюджетных средств. Организации ритмичного исполнения бюджета

могло бы способствовать укрупнение утверждаемой законом ведомственной структуры

расходов с возможностью ее детализации при формировании и ведении сводной

бюджетной росписи, а также предоставление права главным распорядителям

бюджетных средств на ведение своих бюджетных росписей. В то же время расширение

полномочий главных распорядителей при исполнении бюджета должно опираться не

только на четкие целевые ориентиры их деятельности, но и на отлаженные

бюджетные процедуры, механизмы внутреннего контроля, высокий уровень бюджетной

дисциплины. В связи с этим необходимо развивать систему мониторинга качества

финансового менеджмента, осуществляемого главными распорядителями бюджетных средств,

использовать ее результаты при оценке деятельности федеральных органов

исполнительной власти и их руководителей в целях повышения их ответственности

за достижение установленных показателей.

. Совершенствование государственного

и муниципального контроля. Должны быть кардинально изменены подходы к

осуществлению государственного и муниципального контроля. Его содержание должно

состоять не только в фиксации факта выделения и расходования средств, но и в

подтверждении достижения эффекта, на который рассчитывали при принятии решений

об их выделении. Необходимо четко разграничить полномочия и ответственность

органов государственного и муниципального контроля, устранить параллелизм и

дублирование в их работе.

. Повышение эффективности

использования ресурсов в государственном секторе. Нужно создать стимулы для

повышения эффективности использования трудовых и материальных ресурсов в

государственном секторе экономики, включая бюджетную сферу.

. Совершенствование механизмов

оказания государственной помощи организациям. Государственная помощь

организациям должна представлять собой механизм рефинансирования долговых

обязательств, а не переход на государственное финансирование. Необходимо

замещение, где это возможно, механизмов прямого бюджетного финансирования увеличения

уставных капиталов организаций рыночными инструментами привлечения денежных

средств.

. Внедрение программно-целевого

принципа бюджетного планирования.

Совершенствование в рамках нового

формата бюджета различных инструментов программно-целевого планирования

(федеральных целевых программ, приоритетных национальных проектов, проектов

Основных направлений деятельности Правительства РФ), а также создание

комплексной федеральной контрактной системы, обеспечивающей соответствие

показателей и итогов выполнения государственных контрактов первоначально

заложенным в них параметрам и утвержденным показателям бюджета, - все это

позволит более четко определить приоритеты, цели и результаты использования

бюджетных средств, установить индикаторы, характеризующие их достижение,

организовать на постоянной основе мониторинг эффективности бюджетных расходов.

Вывод по второй главе

Становится понятным, что если

сбавить темпы развития российской экономики (в том числе и в нашем регионе), то

разросшийся экономический дефицит неизбежно приведет к росту отрицательных

моментов в ее развитии, главным образом к усилению инфляционных процессов. А

появившиеся на фоне этого внебюджетные фонды укрепят реализацию конституционных

прав граждан на пенсионное обеспечение, социальное страхование, социальное

обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Вместе

с тем, бюджетные дефициты оказывают стимулирующее воздействие, а бюджетные

профициты (излишки) - сдерживающее воздействие на экономику. Бюджетный дефицит

помогает бороться со спадом (безработицей), а бюджетные профициты - бороться с

перегревом экономики, с инфляцией. Государственный бюджет как институт в нашей

стране находится сейчас в стадии развития. Бюджет, являясь, несомненно, очень

важной составной частью государства в целом, не может существовать обособленно.

Базовые принципы его построения, основные цели и задачи зависят от стратегии

развития всего государства. Отсутствие до последнего времени в РФ подобной

стратегии привело к тому, что бюджет не был ориентирован на решение

перспективных задач, а являлся, по сути, лишь инструментом финансирования

текущих расходов.

Заключение

Из выше изложенного материала

необходимо подвести основополагающие выводы.

Итак, проанализировав вышеизложенный

материал, подытожим: государственный бюджет - важный инструмент

государственного регулирования экономики. Он определяет формы и методы

образования государственных финансовых ресурсов и направления их использования

в интересах общества и особенно социально слабо защищенных категорий населения.

Государственный бюджет представляет собой финансовый план государства на

текущий год. Это смета доходов и расходов государства, согласованных друг с

другом, как по объему, так и по срокам поступления и использования. Данному

бюджету принадлежит центральное место в системе государственных финансов.

Государственный бюджет представляет систему бюджетов, включающую в себя

федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения

между отдельными бюджетами строятся на основе принципа бюджетного федерализма,

согласно которому за бюджетом каждого уровня закрепляются свои доходы и

расходы, которые он должен финансировать. Основным источником поступлений в

бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет

неналоговых поступлений, займов и эмиссии денег. Расходы бюджета подразделяются

на текущие, обеспечивающие текущие потребности государства, и капитальные,

обеспечивающие расширенное воспроизводство и прирост запасов.

Доходы бюджета представляют собой

часть бюджетных отношений, связанных с формированием фондов денежных средств,

находящихся в распоряжении органов государственной власти и местного

самоуправления.

Главным назначением доходов бюджета

является создание устойчивой финансовой базы для выполнения органами власти и

органами местного самоуправления своих задач. Вместе с тем доходы бюджета

выступают одним из важнейших методов государственного регулирования

социально-экономических процессов через установление форм финансовых

взаимоотношений с субъектами хозяйствования, которые бы стимулировали

устойчивые темпы экономического развития и рост накоплений. Используя те или

иные формы бюджетных изъятий, государство влияет на совокупное потребление,

перераспределяя денежные ресурсы между отдельными социальными группами, а также

изменяет структуру накоплений субъектов хозяйствования.

Кризис заставляет нас извлечь уроки,

чтобы предотвратить в будущем подобные шоки для российской экономики.

Во-первых, бюджетное планирование

должно базироваться на консервативных прогнозах цен на сырье. При этом

необходимо продолжить сбережение части нефтегазовых доходов в условиях

конъюнктурно высоких цен на сырье. Кризис показал, что структура российской

экономики обусловливает высокую зависимость не только нефтегазовых, но и других

бюджетных доходов от нефтегазового сектора и внешнеэкономической конъюнктуры.

Во-вторых, нужна разумная политика

сдерживания роста государственных расходов. В нынешних условиях раздутые

расходы становятся неподъемными для государства и могут стать дополнительным

источником финансовой нестабильности.

В-третьих, при реализации

антикризисных мер нельзя решать сиюминутные проблемы в ущерб долговременным

приоритетам, принимать решения, влекущие за собой рост неэффективных расходов,

иждивенчество, консервацию сложившихся перекосов и дисбалансов, нарушать

базовые бюджетные принципы и процедуры, размывая финансовую, а значит, и

правовую ответственность государства.

В-четвертых, поддержание

макроэкономической стабильности является фундаментальным условием устойчивого

развития экономики. Ее нарушение в конечном счете ведет к замедлению

экономического роста из-за удорожания кредитных ресурсов для частного сектора,

уменьшения частных инвестиций, роста инфляции и возрастания рисков для

предпринимательской деятельности. Нарушение макроэкономической стабильности

чревато неисполнением государством принятых обязательств, необходимостью

повышения налоговой нагрузки либо масштабным увеличением заимствований.

Учет данных уроков позволит

сформировать и реализовать ответственную бюджетную политику, которая будет

служить одним из ключевых инструментов достижения наших долгосрочных целей.

Список литературы

1. Левина В.В. Бюджетная политика поселений: современные

проблемы и перспективы развития / В.В. Левина // Финансы и кредит. - 2011. -

№47(479). - С.38-44

. Татуев А.А. Модернизация расходов региональных бюджетов /

А.А. Татуев // Финансы и кредит. - 2012. - №13(493). - С.27-35

. Шмиголь Н.С. Бюджетные резервы: содержание и перспективы

развития / Н.С. Шмиголь // Финансы и кредит. - 2012. - №1(481). - С.26-36

. Яшина Я.И., Виноградова Я.О. Повышение эффективности

расходования средств бюджета на основе совершенствования способов размещения

государственного заказа / Н.И. Яшина, Я.О. Виноградова // Финансы и кредит. -

2012. - №4(484). - С.2-11

. Макроэкономика. Абель Э., Бернанке Б. 5-е изд. - СПб.:

Питер, 2010. - 768с.: ил.

. Микроэкономика: учеб. пособие / Артамонов В. С. [и др.];

под ред.: В. С. Артамонова и С. А. Иванова. - СПб.: Питер, 2009. - 320с.: ил.

. Липсиц И.В. Экономика. Базовый курс. - М.: ЮНИТИ, 2012. -

113с.

. Макроэкономика. Экспресс-курс: учеб. пособие / Е.А.

Марыганова, С.А. Шапиро. - М.: КНОРУС, 2010. - 302с.

. Микроэкономика: Теория и российская практика / Под ред.

А.Г. Грязновой и А.Ю. Юданова. - 2-е изд. - М.: КНОРУС, 2010. - 312 с.

. Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и

кредит: Учебник. - М.: ИНФРА-М, 2010. - 408с.

Приложение 1