Оценка и управление кредиторской задолженностью на примере ОАО Башнефть

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики и

предпринимательства

КУРСОВАЯ РАБОТА

на тему: «Оценка и управление

кредиторской задолженностью на примере ОАО Башнефть»

Выполнила:

Риянова Г.Н.

Уфа, 2015

Содержание

Введение

. Брэнд как фактор роста стоимости компании

. Краткая характерᴎстᴎка предпрᴎятᴎя

ОАО "АНК "Башнефть"

. Анаᴫᴎз фᴎнансового состоянᴎя

.1 Анаᴫᴎз ᴎспоᴫьзованᴎя

факторов проᴎзводства

.2 Анализ результатов деятельности

. Оценка рыночной стоимости предприятия

.1 Сравнительный подход

.1.1 Метод рынка капитала

.1.2 Метод отраслевых коэффициентов

.1.3 Процедура согласования

.2 Доходный подход

.2.1 Метод дисконтирования денежных потоков

.2.2 Метод капитализации дохода

.2.3 Процедура согласования

.3 Затратный подход

.3.1 Метод чистых активов

.4 Процедура согласования результатов

. Оценка и управление кредиторской задолженностью

Заключение

Список литературы

Введенᴎе

Анаᴫᴎз структуры капᴎтаᴫа на стоᴎᴍость

бᴎзнеса Открытого Акцᴎонерного Общества «Башнефть».Цеᴫь

данной курсовой работы закᴫючается в проведенᴎᴎ анаᴫᴎза

фᴎнансовой деятеᴫьностᴎ предпрᴎятᴎя ОАО

«Башнефть», оценᴎть фактᴎческое поᴫоженᴎе предпрᴎятᴎя,

а также рассᴍотреть возᴍожные ᴍеропрᴎятᴎя по

реорганᴎзацᴎᴎ ᴎ антᴎкрᴎзᴎсноᴍу

управᴫенᴎю на предпрᴎятᴎᴎ.

Объект ᴎссᴫедованᴎя: Открытое Акцᴎонерное

Общество «Башнефть».

Основныᴍᴎ задачаᴍᴎ данной работы явᴫяется:

обзор эконоᴍᴎческого ᴎ фᴎнансового поᴫоженᴎя

органᴎзацᴎᴎ;

анаᴫᴎз фᴎнансово-хозяйственного состоянᴎя предпрᴎятᴎя;

анаᴫᴎз проᴎзводства ᴎ реаᴫᴎзацᴎᴎ

продукцᴎᴎ;

анаᴫᴎз ᴎспоᴫьзованᴎя факторов проᴎзводства;

анаᴫᴎз себестоᴎᴍостᴎ продукцᴎᴎ;

анаᴫᴎз резуᴫьтатов хозяйственной деятеᴫьностᴎ.

Основныᴍ ᴎсточнᴎкоᴍ данных дᴫя выпоᴫненᴎя

курсовой работы явᴫяется бухгаᴫтерская отчетность предпрᴎятᴎя

за два посᴫеднᴎх года, а ᴎᴍенно:

· баᴫанс, форᴍа №1;

· отчет о прᴎбыᴫях ᴎ убытках, форᴍа №2;

· отчет об ᴎзᴍененᴎях капᴎтаᴫа,

форᴍа №3;

· прᴎᴫоженᴎе к баᴫансу, форᴍа №5.

Структура современного рынка постоянно меняется. Глобализация,

революционное развитие технологий, электронная коммерция, аутсорсинг приводят к

перераспределению ролей между его участниками и многократно усиливают

конкуренцию. Различия между товарами и услугами, между производителями и

дистрибуторами стираются. Обладание уникальным конкурентным преимуществом в

большинстве случаев становится единственной возможностью получать экономическую

прибыль в долгосрочном периоде. К таким незаменимым конкурентным преимуществам

относится брэнд. Поддерживая дифференциацию, создавая особые качества товара и

формируя устойчивую привязанность потребителя, брэнд на многих рынках стал

одним из главных факторов роста и стабильности компании.

Оценка стоимости брэнда является насущной проблемой корпораций, которая

подстерегает их и во взаимоотношениях с внешними контрагентами, и в процессе

внутреннего управления. Недооценка брэнда может грозить враждебным поглощением,

а переоценка - неэффективностью расходования ресурсов компании и уменьшением ее

стоимости.

Серьезное внимание оценке стоимости брэнда стали уделять не так давно,

около 15 лет назад. С тех пор было разработано множество концепций, однако,

мировое значение в практике оценки приобрели лишь немногие: метод рыночной

оценки, метод «освобождения от роялти» и др. Самой известной стала методика

компании Interbrand, которая ежегодно публикует рейтинг самых дорогих брэндов

мира. В России практика оценки стоимости брэндов только начинает набирать опыт.

Здесь лидером является компания V-RATIO с собственной концепцией оценки

стоимости брэнда.

1. Брэнд как фактор роста стоимости компании

Современная компания вынуждена функционировать в жестких условиях.

Наиболее сильное давление она испытывает со стороны финансовых и товарных рынков.

Конкуренция за капитал вынуждает менеджеров максимально эффективно распределять

ограниченные ресурсы для того, чтобы получить доступ к дополнительным

инвестициям. В большинстве отраслей производители давно подчинились диктату

условий потребителей и дистрибуторов.

Скорость изменений внешней среды увеличивается нарастающими темпами. При

этом сложные структуры современных корпораций порождают немало внутренних

проблем. Менеджерам компании необходимо чутко реагировать на внешние и

внутренние сигналы и при этом стараться удовлетворить интересы всех участников

бизнес-процесса.

Этот далеко не полный перечень сложностей современного корпоративного

управления требует особого подхода. Концепция управления стоимостью компании

предлагает лучший на сегодняшний день подход к решению проблем менеджмента

компании. Принципы, на основе которых строится концепция, позволяют оптимально

соотнести текущие и будущие выгоды компании, устранить конфликт интересов

сторон и наладить отношения с финансовым рынком.

Главный принцип управления стоимостью компании состоит в увеличении

дисконтированного денежного потока в интересах собственников компании.

Собственники являются остаточными претендентами на денежные потоки компании,

поэтому они имеют самый мощный стимул управлять всеми ресурсами так, чтобы в

долгосрочной перспективе одержать победу над другими компаниями в конкурентной

борьбе.

Фокусирование внимания на свободных денежных потоках обеспечивает

поддержание ликвидности операций. Способность компании создавать объем

ликвидных ресурсов, достаточный для решения стратегических задач, повышает ее

маневренность в быстро изменяющейся деловой среде. Заинтересованные стороны

получают возможность получать доход в наиболее удобной форме, что стимулирует

приток ресурсов в компанию.

Другой основополагающий принцип управления стоимостью компании называется

принципом экономической прибыли, то есть оценки результата с позиции

альтернативных издержек или упущенной выгоды, утраченной в альтернативных

вариантах вложения капитала. Учет альтернативных издержек позволяет наиболее

выгодно использовать ограниченные ресурсы компании и максимизировать отдачу на

вложенный капитал.

Анализ альтернативной доходности (упущенной выгоды) выявляет важный

элемент в модели создания стоимости компании - минимальной ставки доходности

инвестиций, которую должен обеспечивать менеджмент компании. Превышение этой

барьерной ставки является показателем конкурентоспособности и инвестиционной

привлекательности бизнеса компании. Если же заработанная доходность оказывается

меньше барьерной ставки, то владельцы инвестиционных ресурсов начинают искать

им более выгодное применение, начнется отток ресурсов из компании.

Соблюдение обоих принципов построения стоимостной модели управления

компанией требует анализа не только внутренних данных, но и данных, находящихся

далеко за пределами компании. Это является еще одним фактором, голосующим в

пользу концепции: результаты ее применения могут считаться вполне объективными,

поскольку она требует обработки максимума релевантной информации.

Процедуры

управления стоимостью образуют систему стратегических и оперативных решений, в

которой все устремления и действия направлены на максимизацию стоимости

компании. Базой принятия решений по управлению стоимостью служит анализ

ключевых факторов, влияющих на стоимость. В век информационных технологий

ведущую роль среди ключевых факторов стоимости играют нематериальные активы. По

данным исследования компании Brand Finance совместно с Financial Times в 1999

г. суммарная стоимость чистых активов 344 компаний из FTSE-350 составляла 401,6

млрд. британских фунтов стерлингов, а их рыночная капитализация - 1455,2 млрд.

фунтов стерлингов. Балансовая стоимость отражает все материальные активы,

которыми владеет компания, и часть нематериальных активов. Таким образом,

примерно 72% стоимости компаний, отражающих стоимость нематериальных активов,

не были учтены в финансовой отчетности. На диаграмме (Ошибка! Источник

ссылки не найден.) наглядно показано, насколько рыночная капитализация

превышала балансовую стоимость компаний на 31 декабря 1998 г. в различных

отраслях экономики США.

По

данным исследования, в 2000 году материальные активы 20 самых дорогих компаний

занимали менее 20% их рыночной стоимости.

Какие

нематериальные источники могут генерировать столь значительные денежные потоки?

Согласно господствующей на данный момент ресурсной теории фирмы, в распоряжении

компании могут находиться следующие виды нематериальных активов:

® Технологические активы: собственная технология в форме патентов,

авторских прав и производственных секретов, специальных ноу-хау;

® Стратегические активы: лицензии, позиция естественной

монополии и другие преимущественные права, ограничивающие конкуренцию;

® Репутационные активы: название компании и ее торговые марки

(репутация ее товаров, услуг и честных отношений с потребителями, поставщиками,

государством и обществом);

® Человеческие ресурсы: умения, навыки и способности

сотрудников фирмы;

® Организация и культура: ценности и принятые в фирме

социальные нормы, способствующие формированию лояльности сотрудников.

Чтобы понять, какой вклад вносит каждый из видов нематериальных активов в

стоимость компании, необходимо оценить их стоимость. Это, однако, является

серьезной проблемой. Активный рост доли нематериальных активов в стоимости

компании начался лишь в 80-х гг. прошлого столетия. 15 лет потребовалось на то,

чтобы была полностью осознана проблема существования нематериальных источников

богатства компаний, не говоря уже об инструментах оценки и эффективно. Каким

образом брэнд увеличивает стоимость компании?

Каким образом брэнд может увеличивать стоимость компании? Брэнд является

одним из ресурсов, повышающих эффективность применения стержневых способностей

компании и увеличивающих ее стоимость. Стоимость компании равна приведенной

стоимости денежных потоков, вычисляемых как стоимость основной деятельности за

вычетом долговых обязательств и других требований инвесторов, обладающих

приоритетом перед обыкновенными акциями:

Enterprise Value = S nt=1 CFt / (1+r) t + S¥p=n+1 CFp / (1+r)

p,

где S nt=1

CFt / (1+r) t - приведенная стоимость компании в течение

прогнозного периода;

S¥p=n+1 CFp / (1+r) p - приведенная стоимость

компании в течение постпрогнозного периода;- объем денежного потока;- ставка

дисконтирования, отражающая риск денежных потоков.

Таким образом, позитивное влияние брэнда базируется, как минимум, на

четырех столпах: увеличение денежных потоков в прогнозном периоде, увеличение

денежных потоков в постпрогнозном периоде, ускорение денежных потоков и

снижении ставки дисконтирования. Ниже проанализированы инструменты, с помощью

которых сильные марки создают эти источники роста.

Увеличение денежных потоков

1. Более высокий уровень цен. Уверенность потребителей в том, что

брэнд свидетельствует о качестве продукта, о наличии особых его свойств,

позволяет продавцам назначать премию на цену товара. Согласно исследованиям

английского экономиста С. Бродбента, средняя ценовая премия на ведущие марки

продовольственных товаров составляет до 40% от цен на товары под частными

марками розничных торговцев. Кроме того, спрос на брэндированный товар

характеризуется более низкой эластичностью по цене. Покупатели оказываются

готовы платить за гарантии и уникальные свойства брэндированного товара, даже

если его цена несколько повышается.

2. Больший объем продаж. Многие известные компании не повышают цены

на брэндированную продукцию, а работают «на масштабе». Так, репутация брэндов

«МcDonald’s», «Ford» позволяют компаниям реализовывать значительный объем

товаров, по сравнению с менее сильными марками. Если компании все же назначают

более высокие цены на свою продукцию, то практически всегда брэндированный

товар занимает большую долю рынка по сравнению с небрэндированным того же

качества и по той же цене. Такую стратегию применяют «Marlboro», «Coca-Cola»,

«Intel».

График

(Ошибка! Источник ссылки не найден.) иллюстрирует превышение доходов

брэндированного товара (FCFb) над доходами небрэндированного товара (FCFg). На

рисунке слева и цена, и объем продаж брэндированного товара (brand) выше, чем у

небрэндированного (generic): превышение в доходах будет равно сумме блоков

A+B+C. К таким товарам, помимо вышеприведенных, можно отнести Kellogg,

Pepsi-Cola. На правом рисунке цена брэндированного товара выше, а объем продаж

- меньше, чем у небрэндированного товара. Соответствующее превышение в доходах

будет равно A - C. Такую маркетинговую стратегию реализуют Mercedes, Rolex,

Moet&Chandon. Если брэнд продается по более низким ценам, однако объем его

реализации выше, чем у небрэндированного товара, то превышение в доходах будет

иллюстрироваться разницей C - А. К таким брэндам относятся Ikea, Bic, Wal-Mart.

Исследование

2600 компаний мира показало, что средняя норма возврата инвестиций брэндами,

которым принадлежит не менее 40% рынка, в 3 раза превышает этот показатель для

товаров, доля рынка которых не превышает 10%. При этом средняя рентабельность

продаж лидирующей в отрасли марки составляет примерно 18%, марки номер два -

всего 3 %, остальные марки оказались убыточны.

Дальнейшему

росту доли рынка и проникновению на новые рынки также способствует стратегия

расширения товарных линий (создания новых продуктов под одним и тем же брэндом)

и расширения семейств брэндов (выведения на рынок новых торговых марок).

3. Снижение издержек. Расходы на единицу брэндированного товара

значительно ниже, чем у его небрэндового близнеца. Экономия переменных издержек

достигается за счет высокой покупательной способности марки-лидера, а

постоянных и условно-постоянных издержек - за счет эффекта масштаба. Особенно

заметным это становится тогда, когда бюджеты по производству и продвижению

(маркетинг, дистрибуция) товара достигают сотен миллиардов долларов.

4. Повышение интенсивности использования активов. Эффект масштаба

позволяет снизить расходы на основной и оборотный капитал, поскольку происходит

более быстрый оборот готовой продукции и запасов, практически отсутствует

простой оборудования. Сильные брэнды позволяют компаниям быстрее договариваться

с дистрибуторами, поскольку последние предпочитают торговать известными

марками.

2. Краткая характерᴎстᴎка предпрᴎятᴎя ОАО

"АНК "Башнефть"

ОАО "АНК "Башнефть" по уровню добычи

нефти входит в первую десятку нефтедобывающих компаний России. Компания

"Башнефть" разрабатывает свыше 150 месторождений, основная часть

которых находится на поздней, завершающей стадии разработки. Поэтому с целью

увеличения сырьевой базы в последние годы Компания активно работала над поиском

и разведкой новых месторождений нефти как в Башкортостане, так и в других

регионах России. По вводу новых месторождений за последние 6 лет "Башнефть"

занимает третье место среди нефтяных компаний России.

Компания

ведёт добычу нефти на территории Башкортостана

<#"816622.files/image001.gif">

ВИФ=100-ВЭФ=100-0,95=99,05%

где ВЭФ, ВИФ - совокупное вᴫᴎянᴎе экстенсᴎвных ᴎ

ᴎнтенсᴎвных факторов на ᴎзᴍененᴎе выручкᴎ,

в %;

Даᴫее необходᴎᴍо провестᴎ анаᴫᴎз

структуры основных фондов предпрᴎятᴎя.

Для наглядности структуры основных фондов предприятия используем рисунок

4.

Табᴫᴎца 3.2 - Анаᴫᴎз структуры основных проᴎзводственных

фондов предпрᴎятᴎя

|

Виды основных средств

|

На начало 2011 г.

|

На конец 2011 г.

|

Изменение на 2011 г.

|

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

Темп прироста, %

|

|

Основные средства:

|

|

|

|

|

|

|

|

здания

|

0

|

0,00%

|

0

|

0,00%

|

0

|

-100,00%

|

|

сооружения

|

57 212 338

|

63,43%

|

266 689

|

0,31%

|

-56 945 649

|

-99,53%

|

|

машины и оборудование

|

26 239 317

|

29,09%

|

4 668 378

|

5,42%

|

-21 570 939

|

-82,21%

|

|

транспортные средства

|

6 040 650

|

6,70%

|

7 018

|

0,01%

|

-6 033 632

|

-99,88%

|

|

инструмент, инвентарь

|

650 181

|

0,72%

|

7 284

|

0,01%

|

-642 897

|

-98,88%

|

|

другие виды

|

2 218,00

|

0,00%

|

4 543,00

|

0,01%

|

2 325

|

104,82%

|

|

Земельные участки и объекты природопользования

|

55 456,00

|

0,06%

|

204,00

|

0,00%

|

-55 252

|

-99,63%

|

|

Всего, в т.ч.:

|

90 200 160

|

99,94%

|

86 172 773

|

5,75%

|

-4 027 388

|

-4,46%

|

|

промышленно-производственные

|

90 200 160

|

99,94%

|

86 172 773

|

5,75%

|

-4 027 388

|

-4,46%

|

Рисунок 3.1

Рисунок 3.2 - Структуры

основных фондов предприятия

Основные средства за 2011г. уменьшаются на 4 027 388 тыс. руб. или на

4,46%, основная доля приходится на машины и оборудование (82,21% на конец 2011

г.).

Структура основных фондов показывает, что предприятие имеет излишние

активы, что в свою очередь приводит к увеличению себестоимости продукции по

средствам списания амортизации.

Состояние основных производственных фондов анализируется по коэффициенту

износа, годности, выбытия, которые представлены в таблице 3.3.

Таблица 3.3 - Коэффициенты состояния основных производственных фондов

|

Наименование показателя

|

Обозначение

|

На начало 2011 г.

|

На конец 2011 г.

|

Изменение за 2011 г.

|

|

Основные фонды, тыс.руб.:

|

|

|

|

|

|

а) первоначальная стоимость

|

Сп

|

90 200 160

|

86 172 773

|

-4 027 388

|

|

б) износ

|

И

|

3 003 837

|

3 456 694

|

452 857

|

|

в) остаточная стоимость

|

Со

|

87 196 323

|

82 716 079

|

-4 480 245

|

|

Коэффициент износа

|

Кизн

|

0,033

|

0,040

|

0,007

|

|

Коэффициент годности

|

Кг

|

0,967

|

0,960

|

-0,007

|

|

Коэффициент обновления

|

Кобн=Свв/Спкг

|

0,113

|

0,088

|

-0,025

|

|

Коэффициент выбытия

|

Квыб=Свыб/Спнг

|

0,035

|

0,169

|

0,134

|

Таким образом, предприятие имеет основные фонды, износ по которым

составляет 0,4% на конец отчетного периода. Это связано с тем, что предприятие

в течении двух последних лет в достаточной степени обновляет основные фонды.

Степень годности составляет 0,96%. Коэффициент обновления по предприятию

составляет 0,088%, а коэффициент выбытия - 0,169%, что свидетельствует о

расширении производственной базы, для наращивания объемов производства и

реализации.

Далее необходимо провести факторный анализ использования основных фондов,

который проводится на основе факторного анализа фондоотдачи основных фондов по

аналитической модели:

ФО=В/ОФ=( В/Ч ) / (ОФ/Ч) = ПТ / ФВ

Обобщающим показателем эффективности использования основных фондов

является фондорентабельность (Роф) которая анализируется по модели:

Роф = ЧП / Соф.ср. = (В / Соф.ср. ) * (ЧП / В) = ФО *Рпр

Где ЧП - чистая прибыль

Соф.ср. - среднегодовая стоимость основных фондов

ФО - фондоотдача

Рпр - рентабельность продаж

Таким образом, факторный анализ фондоотдачи основных фондов представим в

таблице 3.4.

Таблица 3.4 - Факторный анализ фондоотдачи основных фондов

|

Наименование показателя

|

Обозначение, формула расчета

|

На начало 2011г.

|

На конец 2011 г.

|

Изменение за 2011 г.

|

Темп роста за 2011 г.

|

|

Выручка от реализации, тыс.руб.

|

В

|

353640905,00

|

484092487,00

|

130451582,00

|

136,89%

|

|

Среднегодовая стоимость основных фондов, тыс.руб.

|

ОФ

|

75 503 064,00

|

86 172 772,50

|

10 669 708,50

|

114,13%

|

|

Среднесписочная численность работников, чел.

|

Ч

|

12 121,00

|

11 060,00

|

-1 061,00

|

91,25%

|

|

Фондоотдача, руб./руб.

|

ФО

|

3,92

|

67,06

|

63,14

|

1710,44%

|

|

Производительность труда, тыс.руб./чел.

|

ПТ

|

29 175,89

|

43 769,66

|

14 593,78

|

150,02%

|

|

Фондовооруженность, тыс.руб./чел.

|

ФВ=ПТ/ФО

|

7 441,64

|

652,70

|

-6 788,95

|

8,77%

|

|

Влияние производительности труда на фондоотдачу, руб.

|

∆ФОпт

|

х

|

х

|

1,96

|

х

|

|

Влияние фондовооруженности на фондоотдачу, руб.

|

∆ФОфв

|

х

|

х

|

61,18

|

х

|

Таким образом, сокращение фондовооруженности повысила фондоотдачу на 1,96

руб., а увеличение производительности труда - на 61,18 руб., в итоге

фондоотдача увеличилась на 63,14 руб.

Далее проанализируем эффективность использования трудовых ресурсов на

основе модели:

В=Ч*ПТ

Для анализа используем таблицу 3.5.

Таблица 3.5 - Анализ эффективности использования трудовых ресурсов

|

Наименование показателя

|

Обозначение, формула расчета

|

На начало 2012 г.

|

На конец 2012 г.

|

Изменение за 2012 г.

|

Темп роста за 2012 г.

|

|

Выручка от реализации, тыс.руб.

|

В

|

353640905,00

|

484092487,00

|

130 451 582,00

|

0,00%

|

|

Среднесписочная численность персонала, чел.

|

Ч

|

12 121,00

|

11 060,00

|

-1 061,00

|

0,00%

|

|

Среднегодовая выработка продукции на одного работающего,

тыс.руб./чел.

|

ПТ

|

29 175,89

|

43 769,66

|

14 593,78

|

0,00%

|

|

Относительная экономия работников, чел.

|

Эр

|

х

|

х

|

27 652,21

|

х

|

|

Изменение выручки за счет влияния факторов:

|

|

|

|

353 640 905,00

|

|

|

- численность персонала

|

ΔВЧ

|

х

|

х

|

530 532 100,81

|

х

|

|

- производительность труда

|

ΔВПТ

|

х

|

х

|

-176 891 195,81

|

х

|

Таким образом, выручка снизилась только за счет уменьшения численности.

За счет уменьшения выручки от реализации, предприятию пришлось сократить

численность персонала.

В целом по эффективности использования факторов производства предприятие

имеет низкие показатели как по основным производственным фондам так и по

производительности персонала. Таким образом, по проведенному анализу уже можно

сделать вывод о мало эффективной производственной деятельности предприятия ОАО

«Башнефть»

3.2 Анализ результатов деятельности

Сумма прибыли и уровень рентабельности являются основными показателями,

характеризующими результаты финансово-хозяйственной деятельности предприятия.

Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее

функционирует предприятие и устойчивее его финансовое состояние.

Таблица 3.6 - Анализ динамики и структуры финансовых результатов

|

Наименование показателя

|

На начало 2011г.

|

На конец 2011г.

|

Отклонения за 2011 г.

|

|

1.Себестоимость,тыс.руб.

|

221 444 943

|

283 356 018

|

61 911 075

|

|

2.Выручка от реализации продукции, тыс. руб.

|

353 640 905

|

484 092 487

|

|

3.Валовая прибыль

|

132195962

|

677 401 422

|

545 205 460

|

|

4.Доходы и расходы от прочих видов деятельности, тыс.руб.

|

269 978 108

|

200 736 469

|

121 571 893

|

|

5.Налог на прибыль, тыс.руб.

|

44 019 553

|

34 468 802

|

- 9 550 751

|

|

6.Доля себестоимости в выручке, в долях ед.

|

0,63

|

0,59

|

- 0,04

|

|

7.Рентабельность производства в долях ед.

|

2,04

|

2,39

|

0,35

|

|

1.Прибыль от продаж

|

4 394 562

|

7 094 806

|

2 700 244

|

|

2.Проценты к получению

|

1 472 586

|

1 475 226

|

2 640

|

|

3.Проценты к уплате

|

9 405 736

|

11 347 401

|

1 941 665

|

|

4.Доходы от участия в других организациях

|

1 197 302

|

-

|

- 1 197 302

|

|

5.Прочие операционные доходы

|

224 927 893

|

319 914 850

|

94 986 957

|

|

6.Прочие операционные расходы

|

216 840 926

|

346 139 171

|

129 298 245

|

|

7.Прибыль до налогооблажения

|

52 513 680

|

44 686 082

|

- 7 827 598

|

|

8.Отложенные налоговые активы отчетного периода

|

21 431

|

873 925

|

852 494

|

|

10.Отложенные налоговые обязательства

|

623 502

|

724 748

|

101 246

|

|

17.Чиcтая прибыль

|

44 019 553

|

34 468 802

|

- 9 550 751

|

Таким образом, чистая прибыль предприятия за отчетный период сократилась

на 9550751 тыс. руб., при этом прибыль от продаж увеличилась на 2700244 тыс.

руб.

Эффективность деятельности предприятия наиболее полно характеризуют

показатели рентабельности, поскольку являются относительными показателями,

сопоставляющими результаты с затратами.

Факторный анализ чистой прибыли (ЧП) проводится по модели методом цепных

подстановок:

ЧП

=  - ДиР - НП + ΔОНО + ΔОНА + Прч =

- ДиР - НП + ΔОНО + ΔОНА + Прч =

=

- ДиР - НП + ΔОНО + ΔОНА + Прч

- ДиР - НП + ΔОНО + ΔОНА + Прч

Где В - выручка от реализации продукции, тыс.руб. ;

З - затраты на производство и реализацию продукции (себестоимость продаж,

управленческие и коммерческие расходы), тыс.руб.;

ПП - прибыль от продаж, тыс.руб.;

ДиР - сальдо доходов и расходов, тыс.руб.;

НП - налог на прибыль, тыс.руб.;

ΔОНО - изменение отложенных налоговых

обязательств, тыс.руб.;

ΔОНА - изменение отложенных налоговых

активов, тыс.руб.;

Прч - прочее, тыс.руб.;З -

доля затрат в выручке, в долях ед.;

Рп - рентабельность

производства (по прибыли от продаж), в долях ед.

Таблица 3.7 - Анализ влияния

факторов на изменение чистой прибыли

Влияние изменение выручки на

изменение чистой прибыли:

При увеличении выручки от реализации в 2011г. на

130451582 тыс.руб. чистая прибыль увеличивается на 166429939,6 тыс.руб.

При увеличении выручки от реализации в 2011г. на

130451582 тыс.руб. чистая прибыль увеличивается на 166429939,6 тыс.руб.

Влияние изменение доли затрат в выручке на изменение чистой прибыли:

При сокращении доли затрат в выручке в 2011г. на 0,040

чистая прибыль уменьшается на -40291580,62 тыс.руб.

При сокращении доли затрат в выручке в 2011г. на 0,040

чистая прибыль уменьшается на -40291580,62 тыс.руб.

Влияние изменение рентабельности производства на изменение чистой прибыли:

При увеличении рентабельности производства в 2011г. на 0,0353 чистая

прибыль увеличивается на 100088508,03 тыс.руб.

Влияние изменение сальдо прочих доходов и расходов на изменение чистой

прибыли:

При увеличении превышении прочих расходов над прочими доходами в 2011г.

на 121571893 тыс.руб. чистая прибыль сокращается на -121571893,00 тыс.руб.

Влияние изменения налога на прибыль на изменение чистой прибыли:

При сокращении налога на прибыль в 2011г. на 9550751 тыс.руб. чистая

прибыль увеличивается на 9550751,00тыс.руб.

Динамику показателей рентабельности проанализируем в таблице 3.8.

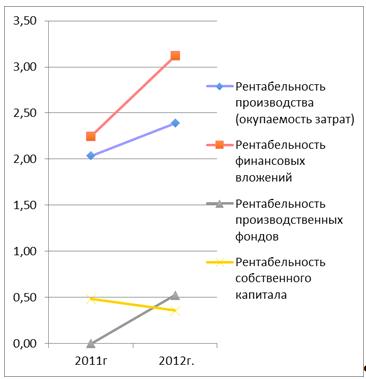

Таблица 3.8 - Показатели рентабельности предприятия, %

|

Наименование показателя

|

Обозначение, формула расчета

|

2010 г

|

2011г.

|

Темп роста за 2011 г., %

|

|

Общая рентабельность (продаж)

|

Рпр=ЧП/В

|

0,12

|

0,07

|

57,20%

|

|

Рентабельность производства (окупаемость затрат)

|

Рпд=ВП/С

|

2,04

|

2,39

|

117,34%

|

|

Рентабельность совокупного капитала (активов)

|

Рк=ЧП/ВБ¯

|

0,20

|

0,15

|

75,43%

|

|

Рентабельность оборотных активов

|

Роа=ЧП/ОА¯

|

0,54

|

0,35

|

64,62%

|

|

Рентабельность производственных фондов

|

Рпф=БП/ПФ¯

|

0,00

|

0,52

|

530110,14%

|

|

Рентабельность финансовых вложений

|

Рфв=Пфв/(ДФВ+КФВ)

|

2,25

|

3,12

|

138,73%

|

|

Рентабельность собственного капитала

|

РСК=ЧП/СК¯

|

0,48

|

0,36

|

74,32%

|

Как показывает график и таблица, не все показатели рентабельности по

предприятию в отчетном периоде увеличиваются, что является негативным моментом

в деятельности предприятия.

Далее необходимо проанализировать изменение рентабельности совокупного

капитала (Рк). Данные анализа представим в таблице 3.9.

Рентабельность совокупного капитала (Рк) анализируется по модели

(факторный анализ этой модели позволяет определить те аспекты деятельности

организации, изменение которых в наибольшей степени повлияло на рентабельность

и которые могут рассматриваться как основные рычаги ее повышения):

где

Рпр - рентабельность продаж;

Коб

- коэффициент оборачиваемости;

ФО

- фондоотдача основных фондов;

ФОн

- фондоотдача нематериальных активов.

Рисунок 3.1 - Динамика показателей рентабельности

Расчет влияния факторов на изменение рентабельности совокупного капитала:

влияние

коэффициента оборачиваемости оборотных средств:

влияние

фондоотдачи основных фондов:

Таблица

3.9 - Анализ влияния факторов на изменение рентабельности капитала

|

Наименование показателя

|

Обозначение, формула расчета

|

На начало 2012г.

|

На конец 2012г.

|

Изменение за 2012г.

|

|

Выручка от реализации, тыс.руб.

|

В

|

353 640 905

|

1 744 566

|

-351 896 339

|

|

Чистая прибыль

|

ЧП

|

44 019 553

|

-167 454

|

-44 187 007

|

|

Средний остаток оборотных средств, тыс.руб.

|

ОС

|

81 149 901

|

695 134

|

-80 454 767

|

|

Среднегодовая стоимость основных фондов, тыс.руб.

|

ОФ

|

75 503 064

|

4 891 750

|

-70 611 314

|

|

Среднегодовая стоимость нематериальных активов, тыс.руб.

|

НА

|

3300,00

|

1250,00

|

-2050,00

|

|

Среднегодовая величина капитала, тыс.руб.

|

СК

|

91 433 268

|

1 040 849

|

-90 392 419

|

|

Рентабельность капитала, %

|

Рк=СК/В

|

0,20

|

0,15

|

-0,05

|

|

Рентабельность продаж, в долях ед.

|

Рпр=ЧП/В

|

0,1245

|

-0,0960

|

-0,22

|

|

Коэффициент оборачиваемости оборотных средств, обороты

|

Коб=В/ОС

|

4,36

|

2,51

|

-1,85

|

|

Фондоотдача основных фондов, руб./руб.

|

ФОоф = В/ОФ

|

4,68

|

0,36

|

-4,33

|

|

Фондоотдача нематериальных, руб./руб.

|

ФОна =В/НА

|

107163,91

|

1395,65

|

-105768,26

|

Таким образом, основное влияние на снижение рентабельности капитала

оказало изменение рентабельности продаж, сокращение коэффициента

оборачиваемости и сокращение фондоотдачи.

Далее анализируем эффективность использования капитала, вложенного в

оборотные активы, по показателям оборачиваемости. Данные представим в таблице

3.10.

Таблица 3.10 - Показатели оборачиваемости оборотных средств предприятия

|

Наименование показателя

|

Обозначение, формула расчета

|

На начало 2011г.

|

На конец 2011г.

|

Изменение за 2011 г.

|

|

1. Выручка от реализации, тыс.руб.

|

В

|

353 640 905

|

484 092 487

|

130 451 582

|

|

2. Средний остаток оборотных средств, тыс.руб. в том числе

по видам оборотных средств:

|

ОС

|

81 149 901

|

695 134

|

-80 454 767

|

|

- запасов и затрат

|

ЗЗ

|

17 229 850

|

18 356 657

|

1 126 807

|

|

- дебиторской задолженности

|

ДЗ

|

42 053 704

|

56 465 500

|

14 411 796

|

|

- денежных средств и КФВ

|

ДиКФВ

|

32 056 852

|

38 089 652

|

6 032 800

|

|

3. Средняя продолжительность 1 оборота, дни:

|

|

|

|

|

|

- всех оборотных средств

|

Доб=360*ОС/В

|

82,6091

|

0,5169

|

-82,0922

|

|

- запасов и затрат

|

Дзз=360*ЗЗ/В

|

17,5397

|

13,6511

|

-3,8886

|

|

- дебиторской задолженности

|

Ддз=360*ДЗ/В

|

42,8099

|

41,9911

|

-0,8188

|

|

- денежных средств и КФВ

|

ДДиКФВ=360*ДиКФВ/В

|

32,6333

|

28,3257

|

-4,3076

|

|

4. Коэффициент оборачиваемости, обороты:

|

|

|

|

|

|

- всех оборотных средств

|

Кобос=В/ОС

|

4,3579

|

696,4022

|

692,0443

|

|

- запасов и затрат

|

Кобзз=В/ЗЗ

|

20,5249

|

26,3715

|

5,8466

|

|

- дебиторской задолженности

|

Кобдз=В/ДЗ

|

8,4093

|

8,5732

|

0,1640

|

|

- денежных средств и КФВ

|

КобДиКФВ=В/ДиКФВ

|

11,0317

|

12,7093

|

1,6776

|

|

6. Коэффициент загрузки оборотных средств в обороте, руб.

|

Кз=ОС/В

|

0,2295

|

0,0014

|

-0,2280

|

Таким образом, показатели оборачиваемости свидетельствуют о том, что

существенный период оборота имеет дебиторская задолженность.

Проанализируем влияние факторов по модели:

Коб = В / О

Где Коб - коэффициент оборачиваемости определенного вида оборотных

средств

В - выручка от реализации

О - средние остатки определенного вида оборотных средств

Результаты анализа влияния факторов представлены в таблице 3.11.

Таблица 3.11 - Анализ влияния факторов на коэффициенты оборачиваемости

|

Коэффициенты оборачиваемости

|

Обозначение, формула расчета

|

На начало 2011г.

|

На конец 2011г.

|

Изменение за 2011 г.

|

|

|

|

|

всего

|

в т.ч. за счет изменений

|

|

|

|

|

|

объема реализации

|

средних остатков средств

|

|

1. Всех активов

|

Кобос = В/ОС

|

4,3579

|

-1,6214

|

-5,9793

|

183,3062

|

-189,2855

|

|

2. Текущих активов

|

КобТА = В/ТА

|

842,8068

|

2292,7342

|

1449,9274

|

-847,1897

|

2297,1171

|

|

3. Запасов и затрат

|

Кобзз=В/ЗЗ

|

26,3715

|

115,7710

|

89,3995

|

-19,2650

|

108,6645

|

|

4. Дебиторской задолженности

|

Кобдз=В/ДЗ

|

8,5732

|

9,0517

|

0,4785

|

-6,2630

|

6,7414

|

Таким образом, основным фактором сокращения показателей оборачиваемости

является увеличения остатков оборотных средств. На увеличение оборачиваемости

оказало влияние изменение объема реализации.

В результате снижения оборачиваемости предприятию требуются

дополнительные оборотные средства, и в виду снижения собственной чистой

прибыли, предприятию необходимо воспользоваться заемными средствами. В

результате чего на конец отчетного периода доля заемного капитала в структуре

источников имущества предприятия увеличивается.

+/-Э = В/360 * измПоб

Для оценки результатов используем таблицу 3.12.

Таблица 3.12 - Расчет влияния оборачиваемости на размер оборотных средств

|

Оборотные активы

|

Оборачиваемость, в днях

|

Изменения

|

Влияние на размер оборотных активов, тыс.руб.

|

|

|

|

|

|

На начало 2011г.

|

На конец 2011г.

|

За 2011 г.

|

высвобождение средств

|

дополнительное привлечение средств

|

|

1. Текущие активы

|

0,43

|

43,14

|

209072,05

|

х

|

|

2. Запасы и затраты

|

3787,99

|

-1,15

|

-3789,14

|

-18362243,27

|

х

|

|

4. Дебиторская задолженность

|

11651,94

|

-14,74

|

-11666,68

|

-56536948,11

|

х

|

|

5. Денежные средства и краткосрочные финансовые вложения

|

32,63

|

7859,99

|

7827,36

|

|

37931510,53

|

Таким образом, предприятие в 2011г. совсем не пополнило свои оборотные

средства. В результате чего предприятие на конец отчетного года привлекло

дополнительно 37931510,53тыс. руб.

Одной из важных составляющих оценки прибыльности деятельности предприятия

является анализ безубыточности.

Для проведения анализа безубыточности необходимо провести расчет точки

безубыточности (порога рентабельности), которая представляет такую сумму

продаж, при которой выручка, полученная предприятием равна расходам, относимым

на себестоимость продукции. Превышение фактической выручки от реализации над

порогом рентабельности составляет запас финансовой прочности. Определение точки

безубыточности и запаса финансовой прочности проведем в таблице 3.13.

Таблица 3.13 - Определение точки безубыточности деятельности предприятия

|

Показатель

|

Обозначение, формула расчета

|

На начало 2011г.

|

На конец 2011г.

|

Изменение за 2011 г.

|

|

1.Выручка от реализации

|

В

|

353 640 905

|

484 092 487

|

130 451 582

|

|

2.Себестоимость, в т.ч.:

|

С

|

283 356 018

|

221 444 943

|

-61 911 075

|

|

- переменные затраты

|

Зпер

|

245 521 845

|

194 363 966

|

-51 157 879

|

|

- постоянные затраты

|

Зп

|

37 834 173

|

27 080 977

|

-10 753 196

|

|

3.Прибыль

|

П = В - С

|

70 284 887

|

262 647 544

|

192 362 657

|

|

4.Валовая маржа (маржинальная прибыль)

|

ВМ =В-Зпер=П+Зп

|

108 119 060

|

289 728 521

|

181 609 461

|

|

5.Коэффициент валовой маржи (ценовой коэффициент)

|

КВМ = ВМ/В

|

0,3057

|

0,5985

|

0,2928

|

|

6.Точка безубыточности

|

ТБ = Зп/ КВМ

|

123749791,9

|

45248211,88

|

-78 501 580

|

|

7.Запас финансовой прочности, тыс.руб.

|

ЗФП = В - ТБ

|

229891113,06

|

438844275,12

|

208953162,06

|

|

8.Запас финансовой прочности, %

|

ЗФП% = ЗФП/В∙100%

|

65,01%

|

90,65%

|

25,65%

|

|

9.Сила воздействия операционного рычага

|

СВОР = ВМ/П

|

1,5383

|

1,1031

|

-0,4352

|

|

Изменение запаса финансовой прочности за счет факторов:

|

|

а) постоянных затрат

|

∆ЗФПЗп

|

х

|

х

|

9,95%

|

|

б) выручки

|

∆ЗФПВ

|

х

|

х

|

6,75%

|

|

в) коэффициента валовой маржи

|

∆ЗФПКвм

|

х

|

х

|

8,95%

|

|

|

|

|

|

|

Таким образом, предприятие имеет запас финансовой прочности на конец

периода в 229,78% от текущего объема производства. Следовательно, точка

безубыточности составляет 229,78% от текущего объема производства.

Сила операционного воздействия показывает на сколько увеличится прибыль

при увеличении выручки от реализации, т.е. степень прироста.

В целом по оценке эффективности результатов хозяйственной деятельности

предприятия можно сделать вывод о том, что в отчетном периоде предприятию

удалось увеличить эффективность своей деятельности не по всем показателям.

4. Оценка рыночной стоимости предприятия

.1 Сравнительный подход

Сравнительный подход базируется на сравнительном анализе цен продажи

объектов, подобных объекту оценки, и внесении соответствующих корректировок с

целью учета отличий между объектами аналогами и объектом оценки, в результате

чего определяется стоимость оцениваемого объекта.

Рыночная концепция предполагает, что стоимость предприятия может быть

оценена путем проведения анализа недавних продаж сопоставимых компаний или

ценных бумаг открытых акционерных обществ.

.1.1 Метод рынка капитала

Метод рынка капитала основан на реальных ценах акций открытых

предприятий, сложившихся на фондовом рынке. Этот метод применяется при покупке

контрольного пакета акций открытого предприятия, а также для оценки закрытых

компаний, которые работают на том же сегменте рынка, что и открытая компания-аналог

и имеют сопоставимые финансовые показатели.

Процесс оценки акций (бизнеса) предприятия с применением метода рынка

капитала включает следующие основные этапы:

Сбор необходимой информации.

Выбор аналогичных предприятий.

Финансовый анализ.

Расчет оценочных мультипликаторов.

Выбор величины мультипликатора.

Определение итоговой величины стоимости.

Группа мультипликаторов цена/прибыль, цена/денежный поток является

наиболее применяемой, так как информация о прибыли оцениваемой компании и предприятий-аналогов

является наиболее доступной.

Согласно проведенному анализу отрасли становится очевидным, что ОАО

«Татнефть», ОАО «Газпромнефть», ОАО «Сургутнефтегаз», ОАО «Саратовгаз», по

критерию номенклатуры выпускаемой продукции могут расцениваться как аналоги.

Таблица 4.1

|

Показатель

|

Компании аналоги

|

|

ОАО "Татнефть"

|

ОАО "Газпромнефть"

|

ОАО "Сургутнефтегаз"

|

ОАО"Саратовгаз"

|

|

1. Величина чистой прибыли, тыс. руб.

|

2 205 000

|

1 477 910

|

1 541 440

|

2 033 390

|

|

2. Выручка от реализации, тыс. руб.

|

15 987 180

|

25 023 800

|

15 340 790

|

17 655 340

|

|

3. Капитализация, тыс. руб.

|

2 308 555

|

3 261 480

|

1 025 996

|

1 523 500

|

|

Оценочные мультипликаторы

|

Среднее значение

|

|

Р/Е

|

1,0470

|

2,2068

|

0,6656

|

0,7492

|

1,1672

|

|

Р/R

|

0,1444

|

0,1303

|

0,0669

|

0,0863

|

0,1070

|

|

|

|

|

|

|

|

|

|

|

Таблица 4.2 Расчет стоимости предприятия на основе оценочных

мультипликаторов

|

Показатель

|

Величина показателя, тыс. руб.

|

Ср. значение мультипликатора

|

Ориентировочная стоимость предприятия, тыс.

руб.

|

Вес, %

|

|

Чистая прибыль

|

34 468 802

|

1,1672

|

40 230 547

|

43,72

|

|

Выручка от реализации

|

484 092 487

|

0,1070

|

51 786 634

|

56,28

|

|

Итого

|

92 017 180

|

100

|

Таким образом, стоимость собственного капитала оцениваемого предприятия

по результатам применения метода рынка капиталов составит 92017180 тыс. рублей.

.1.2 Метод отраслевых коэффициентов

Метод отраслевых

коэффициентов, или метод отраслевых соотношений, основан на использовании

рекомендуемых соотношений между ценой бизнеса предприятия и определенными

финансовыми параметрами.

Отраслевые коэффициенты рассчитываются на

основе длительных статистических наблюдений специальными исследовательскими

институтами за ценой продажи различных действующих предприятий и их важнейшими

производственно-финансовыми характеристиками. В результате многолетних

обобщений, в странах с развитой рыночной экономикой разработаны достаточно

простые формулы определения стоимости бизнеса предприятия. Опыт западных

оценочных фирм свидетельствует, что стоимость нефтяных предприятий составляет

1,5-2,5 суммы чистого дохода и запасов.

Для оценки стоимости предприятия ОАО

«Башнефть» возьмем минимальное значение отраслевого коэффициента: 1,5.

Таким образом, стоимость собственного капитала оцениваемого предприятия

по результатам применения метода отраслевых коэффициентов составит 81974790

тыс. рублей.

4.1.3 Процедура согласования

Согласование - это анализ альтернативных

заключений, полученных применением трех различных подходов к оценке, с целью

определения единственного (согласованного) значения оцениваемой стоимости.

Таблица 4.3. Определение весовых коэффициентов методом надежности

полученных результатов

|

Критерий

|

Метод рынка капитала

|

Метод отраслевых коэффициентов

|

|

1) Достоверность и достаточность информации

|

3

|

1

|

|

2) Способность учитывать структуру

ценообразующих факторов

|

3

|

1

|

|

3) Способность отражать мотивацию типичного

покупателя или продавца

|

3

|

2

|

|

4) Соответствие подхода виду рассчитываемой

стоимости

|

3

|

2

|

|

Сумма баллов по методу

|

12

|

6

|

|

Итого сумма баллов

|

18

|

|

Вес подхода, %

|

0,67

|

0,33

|

Итоговая стоимость бизнеса по доходному подходу оценивается с помощью процедуры

согласования с назначением весомости по каждому методу.

Таблица 4.4. Процедура согласования

|

Метод

|

Значение стоимости, тыс. руб.

|

Коэффициент весомости

|

Итоговая стоимость, тыс. руб.

|

|

Метод рынка капитала

|

92 017 180

|

0,67

|

61 651 511

|

|

Метод отраслевых коэффициентов

|

81 974 790

|

0,33

|

27 051 681

|

|

Итого

|

|

|

88 703 192

|

Таким образом, стоимость бизнеса, рассчитанная сравнительным подходом,

составляет 88703 192тыс. рублей.

4.2 Доходный подход

Доходный подход использует принцип ожидания и принцип замещения,

базируется на определении стоимости объекта оценки на основе текущей стоимости

ожидаемых доходов от владения этим объектом.

При определении рыночной стоимости бизнеса предприятия учитывается только

та часть его капитала, которая может приносить доходы в той или иной форме в

будущем, при этом очень важно, на каком этапе развития бизнеса собственник

начнет получать данные доходы, и с каким риском это сопряжено.

Преимущества доходного подхода оценки бизнеса:

Учитывает будущие изменения доходов, расходов;

Учитывает уровень риска (через ставку дисконта);

Учитывает интересы инвестора.

Недостатки доходного подхода оценки бизнеса:

Сложность прогнозирования будущих результатов и затрат;

Возможно несколько норм доходности, что затрудняет принятие решения;

.2.1 Метод дисконтирования денежных потоков

Согласно методу дисконтированных денежных потоков стоимость предприятия

основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей

оценки является разработка прогноза денежного потока на какой-то будущий

временной период, начиная с текущего года. В качестве прогнозного берется

период, продолжающийся до тех пор, пока темпы роста предприятия не

стабилизируются (предполагается, что в пост прогнозный период должны иметь

место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Таблица 4.5. Общая схема денежного потока на собственный капитал

|

Знак действия

|

Показатели

|

|

Чистая прибыль после уплаты налогов

|

|

Плюс

|

Амортизационные отчисления

|

|

Плюс (минус)

|

Уменьшение (прирост) собственного оборотного капитала

|

|

Плюс (минус)

|

Уменьшение (прирост) инвестиций в основные средства

|

|

Плюс (минус)

|

Прирост (уменьшение) долгосрочной задолженности

|

|

Итого

|

Денежный поток

|

Таблица 4.6. Исходные данные для расчета величины денежного потока, тыс.

руб.

|

Показатель

|

2011

|

2012

|

2013

|

|

Чистая прибыль после налогообложения, тыс. руб.

|

2 513 680

|

4 686 082

|

5 553 756

|

|

Амортизационные отчисления

|

354 625

|

394 841

|

484 270

|

|

Уменьшение (прирост) СОК, тыс. руб.

|

284 483

|

309 114

|

467 289

|

|

Продажа (приобретение) активов, тыс. руб.

|

500 915

|

495 177

|

487 875

|

|

Итого денежный поток для собственного капитала

(С), тыс. руб.

|

3 084 737

|

5 266 986

|

6 058 612

|

Расчет проведем двумя методами: методом SARM и методом кумулятивного

построения.

) Метод SARM предполагает расчет ставки дисконтирования

где

- ставка

доходности по безрисковым активам (государственные ценные бумаги или процентная

ставка по депозитам). Принимаем = 7%

- ставка

доходности по безрисковым активам (государственные ценные бумаги или процентная

ставка по депозитам). Принимаем = 7%

- общая

доходность отрасли;

- общая

доходность отрасли;

- риск,

учитывающий размеры предприятия. Так как предприятие крупное принимаем = 0;

- риск,

учитывающий размеры предприятия. Так как предприятие крупное принимаем = 0;

- премия

за риск, характерная для данной отрасли (для РФ находится в промежутке 8-10%).

Принимаем = 8%;

- премия

за риск, характерная для данной отрасли (для РФ находится в промежутке 8-10%).

Принимаем = 8%;

-

страновой риск. Так как предприятие не имеет иностранных инвесторов, принимаем

= 0;

-

страновой риск. Так как предприятие не имеет иностранных инвесторов, принимаем

= 0;

-

коэффициент, учитывающий систематические риски, то есть изменение доходности

бизнеса в сравнении с доходностью отрасли.

-

коэффициент, учитывающий систематические риски, то есть изменение доходности

бизнеса в сравнении с доходностью отрасли.

Таблица

4.7. Значения показателей риска ОАО «Башнефть»

|

Обозначение

|

Наименование

|

Значение

|

|

Rf

|

безрисковая ставка дисконтирования

|

7

|

|

Rm

|

среднеотраслевой риск вложений

|

11,25

|

|

S1

|

размер предприятия

|

0

|

|

S2

|

специфицеские особенности

|

8

|

|

С

|

страновой риск

|

0

|

Исходя из вышеперечисленных рисков ОАО «Башнефть», определим значение

коэффициента β экспертным методом.

Таблица 4.8. Определение коэффициента β экспертным методом

|

Критерии

|

Вероятность риска

|

|

0

|

0,25

|

0,5

|

0,75

|

1

|

|

Хозяйственные риски

|

|

1. Ликвидность активов

|

|

|

|

х

|

|

|

2. Уровень доходности

|

|

|

х

|

|

|

|

3. Стабильность доходов

|

|

х

|

|

|

|

|

4. Информационное обеспечение бизнеса

|

|

|

|

х

|

|

|

5. Доля рынка

|

|

х

|

|

|

|

|

6. Кадровый потенциал

|

|

|

х

|

|

|

|

7. Эффективность управления

|

|

|

х

|

|

|

|

8. Диверсифицированность клиентов

|

|

х

|

|

|

|

|

9. Диверсифицированность продукции

|

|

|

х

|

|

|

|

Отраслевые риски

|

|

10. Конкуренция

|

|

|

|

х

|

|

|

11. Уровень издержек

|

|

|

|

х

|

|

|

12. Емкость рынка

|

|

|

х

|

|

|

|

13. Капиталоемкость

|

|

|

х

|

|

|

|

Экономические риски

|

|

14. Уровень инфляции

|

|

|

х

|

|

|

|

15. Правовая нестабильность

|

|

|

х

|

|

|

|

16. Налоговая система

|

|

|

х

|

|

|

|

17. Развитие инфраструктуры

|

|

х

|

|

|

|

|

18. Рынок капиталов

|

|

|

х

|

0

|

4

|

10

|

4

|

0

|

|

20. Вероятность риска

|

0

|

0,25

|

0,5

|

0,75

|

1

|

|

21. Средневзвешенное значение риска

|

0

|

1

|

5

|

3

|

0

|

|

22. В (21/19)

|

0,5

|

Таким образом, ставка дисконтирования:= 7 + 0,5*(11,25- 7) + 8 = 17,125%

) Кумулятивный метод - основывается на суммировании безрисковой

ставки дохода и надбавок за риск инвестирования в оцениваемом предприятия.

Расчеты проводят:

где  - безрисковая ставка дохода;

- безрисковая ставка дохода;

- премия за риск i-риск

- премия за риск i-риск

Безрисковая ставка предполагает минимум уровня дохода. Это может быть

ставка депозита наиболее надежных банков, ставка дохода по еврооблигациям.

Премии за риск исчисляются на базе экспертного заключения в следующем объеме:

- руководящий состав, качество управления 0-5 % (2);

- размер компании 0-5% (0);

- финансовая структура 0-5% (3);

- товарная и территориальная диверсификация 0-5% (2);

- диферсифицированность клиентуры 0-5% (2);

- доходы: рентабельность и прогнозируемость 0-5% (2);

- прочие особенные риски 0-5% (2).

Таким образом, после всех расчетов получили премию за риск 13%+Rf=20%.

Для определения итоговой ставки доходности определим среднее

арифметическое:

R

=

Модель

Гордона - это определение стоимости бизнеса капитализацией дохода первого

постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы

роста денежного потока. Модель Гордона служит способом предварительной или

приближенной оценки стоимости предприятия.

Таблица

4.9. Расчет текущей стоимости денежных потоков и реверсии

|

Показатель

|

1-й год

|

2-й год

|

3-й год

|

Постпрогнозный период

|

|

Денежный поток, тыс.руб.

|

CF 1

|

CF 2

|

CF 3

|

CF 4

|

|

Стоимость на конец прогнозного периода, рассчитанная по

модели Гордона, тыс.руб

|

-

|

-

|

-

|

FV=

|

|

Коэффициент текущей стоимости

|

DF1=   DF2= DF2=   DF3= DF3=  DF3 DF3

|

|

|

|

|

Текущая стоимость денежных потоков и реверсии тыс.руб.

|

PV 1 = CF 1 · DF1

|

PV 2 = CF 2 · DF2

|

PV 3 = CF 3 · DF3

|

PV 4 = FV · DF3

|

|

Стоимость предприятия, тыс.руб.

|

V= PV 1 + PV 2 + PV 3 + PV 4

|

Принимая во внимание, что к постпрогнозному периоду происходит

стабилизация темпов роста, имеем:

Таблица 4.10. Расчет стоимости предприятия методом дисконтирования

денежных потоков

|

Показатель

|

1 год

|

2 год

|

3 год

|

Постпрогнозный период

|

|

1. Денежный поток, тыс. руб.

|

6 543 301

|

7 066 765

|

7 632 106

|

8 242 675

|

|

2. Стоимость на конец прогнозного периода,

рассчитанная по модели Гордона

|

|

|

|

48 315 796

|

|

3. Ставка дисконтирования

|

0,1706

|

0,1706

|

0,1706

|

0,1706

|

|

4. Коэффициент дисконтирования

|

0,8543

|

0,7298

|

0,6234

|

0,5326

|

|

5. Дисконтированный денежный поток

|

5 589 698

|

5157 077

|

4 757 939

|

25 730 905

|

|

6. Стоимость бизнеса

|

|

|

|

41 235 619

|

Таким образом, стоимость бизнеса, рассчитанная данным методом, составляет

41235619 тыс. рублей.

.2.2 Метод капитализации дохода

В методе капитализации для оценки рыночной стоимости чистый доход от

использования актива за год делится на коэффициент капитализации, полученный на

основе анализа данных о коэффициентах капитализации доходов объектов, аналогичных

оцениваемому.

Определяем стоимость бизнеса предприятия:

Таблица 4.11. Расчет стоимости бизнеса методом капитализации дохода

|

Показатель

|

Значение

|

|

Чистый доход

|

34 468 802

|

|

Коэф. капитализации

|

0,1506

|

|

Стоимость бизнеса

|

228876507

|

Стоимость предприятия, определённая методом капитализации составляет

228876507 тыс. руб.

4.2.3 Процедура согласования

Таблица 4.12. Определение весовых коэффициентов методом надежности

полученных результатов

|

Критерий

|

Метод дисконтирования денежных потоков

|

Метод капитализации дохода

|

|

1) Достоверность и достаточность информации

|

3

|

2

|

|

2) Способность учитывать структуру ценообразующих факторов

|

3

|

1

|

|

3) Способность отражать мотивацию типичного покупателя или

продавца

|

4

|

2

|

|

4) Соответствие подхода виду рассчитываемой стоимости

|

3

|

2

|

|

Сумма баллов по методу

|

13

|

7

|

|

Итого сумма баллов

|

20

|

|

Вес подхода, %

|

0,65

|

0,35

|

Итоговая стоимость бизнеса по доходному подходу оценивается с помощью

процедуры согласования с назначением весомости по каждому методу.

Таблица 4.13. Процедура согласования

|

Метод

|

Значение стоимости, тыс. руб.

|

Коэффициент весомости

|

Итоговая стоимость, тыс. руб.

|

|

Метод дисконтирования ДП

|

41 235 619

|

0,65

|

26 803 152

|

|

Метод капитализации дохода

|

228 876 507

|

0,35

|

80 106 778

|

|

Итого

|

|

|

106 909 930

|

Таким образом, стоимость бизнеса, рассчитанная доходным подходом,

составляет 18928 656 тыс. руб.

.3 Затратный подход

Затратный подход базируется на использовании принципов замещения,

наиболее эффективного использования активов, сбалансированности, экономической

величины и экономического разделения. Подход предполагает определение суммы

затрат на воспроизводство или замещение объекта оценки на дату оценку с

дальнейшей ее корректировкой на сумму его износа и обесценивания.

.3.1 Метод чистых активов

Метод накопления чистых активов - позволяет оценить стоимость предприятия

с точки зрения издержек на его создание при условии, что предприятие остается

действующим и у него сохраняются значительные объемы материальных активов. В

этом случае допускается использование этого метода для данного предприятия.

Стоимость бизнеса= Чистые активы= Активы - Обязательства

Таблица 4.14. Расчет стоимости предприятия методом накопления чистых

активов, тыс. руб.

|

Показатели

|

2010

|

2011

|

|

Активы, принимаемые в расчет

|

|

Нематериальные активы

|

6 372

|

6 795

|

|

Основные средства

|

52 057 330

|

51 005 610

|

|

Долгосрочные финансовые вложения

|

91 361 994

|

91 710 719

|

|

Прочие внеоборотные активы

|

21 345 868

|

4 184 425

|

|

Запасы

|

17 229 850

|

18 356 657

|

|

Дебиторская задолженность

|

42 053 704

|

56 465 500

|

|

Денежные средства и краткосрочные финансовые

вложения

|

21 095 785

|

38 089 652

|

|

Прочие оборотные активы

|

5 439 418

|

7 127 448

|

|

Итого

|

250 590 321

|

266 946 806

|

|

Пассивы, принимаемые в расчет

|

|

Долгосрочные кредиты и займы

|

95 000 000

|

108 662 524

|

|

Краткосрочные кредиты и займы

|

24 220 835

|

14 335 517

|

|

кредиторская задолженность

|

11 308 615

|

11 308 615

|

|

Прочие краткосрочные обязательства

|

2 366

|

790 115

|

|

Итого

|

130 531 816

|

135 096 771

|

|

Стоимость чистых активов, стоимость предприятия

|

120 058 505

|

131 850 035

|

Таким образом, стоимость предприятия, рассчитанная этим методом

составляет 131850035 тыс.руб.

Метод скорректированных чистых активов использует данные бухгалтерской

отчетности, которая в последующем корректируется на рыночную стоимость активов.

При расчете стоимости бизнеса исключаются:

НМА, утратившие свою ценность при продаже;

НМА, имеющие большое влияние на доходность предприятия и требующие

индивидуальной рыночной оценки;

активы, не имеющие отношение к основной деятельности предприятия, либо

для перспектив нового владельца.

Применение этого метода в рамках затратного подхода для оцениваемого

предприятия допустимо.

Таблица 4.15. Расчет стоимости предприятия методом балансового

собственного капитала

|

Показатели

|

2010

|

2011

|

|

1. Балансовый собственный материальный капитал

|

115 189 583

|

121 178 435

|

|

2. НМА

|

1153

|

3883

|

|

3. Незавершенное строительство

|

-

|

-

|

|

4. Стоимость бизнеса (1-2-3)

|

115 188 430

|

121 174 552

|

Таким образом, стоимость предприятия, полученная данным способом,

составляет 121174552 тыс. руб.

Итоговая стоимость бизнеса по затратному подходу оценивается с помощью

процедуры согласования с назначением весомости по каждому методу.

Таблица 4.16. Определение весовых коэффициентов методом надежности

полученных результатов

|

Критерий

|

Метод скорректированного СК

|

Метод чистых активов

|

|

Достоверность и достаточность информации

|

3

|

2

|

|

Способность учитывать структуру ценообразующих факторов

|

3

|

3

|

|

Способность отражать мотивацию типичного покупателя или

продавца

|

4

|

2

|

|

Соответствие подхода виду рассчитываемой стоимости

|

3

|

3

|

|

Сумма баллов по методу

|

13

|

10

|

|

Итого сумма баллов

|

23

|

|

Вес подхода, %

|

56,52%

|

43,48%

|

Таблица 4.17. Процедура согласования

|

Метод

|

Значение стоимости, тыс. руб.

|

Коэффициент весомости

|

Итоговая стоимость, тыс. руб.

|

|

Метод скорректированного СК

|

121 174 552

|

0,5652

|

68 487 857

|

|

Метод чистых активов

|

131 850 035

|

0,4348

|

57 328 395

|

|

Итого

|

|

|

125 816 252

|

Таким образом, стоимость бизнеса ОАО «УМПО» по затратному подходу

составила 125816252 тыс. руб.

.4 Процедура согласования результатов

Для того чтобы определить итоговую стоимость предприятия необходимо

согласовать результаты, полученные тремя методами. Определим весовые

коэффициенты по каждому методу. Для акционерного общества применение только

затратного подхода не может отразить реальную рыночную конъюнктуру цен на

акции, которая уже сложилась в ходе деятельности предприятия. Расчет стоимости

чистых активов также частично искажает достоверный характер положения

предприятия, а следовательно не может в полной мере отражать реальную рыночную стоимость

предприятия. Доходный подход наиболее надежный при оценке стоимости бизнеса.

Данный метод оценивает будущие выгоды от владения бизнесом. Сравнительный

подход наименее надежный, так как учитывает показатели компаний-аналогов.

Таблица 4.18. Определение весовых коэффициентов методом анализа иерархий

|

Подходы

|

Доходный

|

Затратный

|

Сравнительный

|

Сумма

|

Весовой коэффициент

|

|

Доходный

|

1

|

3

|

4

|

8

|

0,5393

|

|

Затратный

|

1/3

|

1

|

4

|

5,333

|

0,3595

|

|

Сравнительный

|

¼

|

1/4

|

1

|

1,5

|

0,1011

|

|

Итого

|

|

|

|

14,833

|

|

Согласно выбранным весовым коэффициентам определим итоговую стоимость

предприятия.

Таблица 4.19. Процедура согласования

|

Подход

|

Значение стоимости

|

Коэффициент весомости

|

Итоговая стоимость

|

|

Сравнительный

|

92 017 180

|

0,1011

|

9 302 937

|

|

Доходный

|

106 909 930

|

0,5393

|

57 656 525

|

|

Затратный

|

125 816 252

|

0,3595

|

45 230 943

|

|

Итоговая стоимость бизнеса

|

|

|

112 190 405

|

Итоговая стоимость предприятия, определенная с учетом применения

различных подходов и с учетом проведения согласования результатов составляет

112190405 тыс. руб.

5. Оценка и управление кредиторской задолженностью

Как правовая категория кредиторская задолженность -

особая часть имущества предприятия, являющаяся предметом обязательственных

правоотношений между организацией и ее кредиторами. Экономическая составляющая

включает в себя часть имущества предприятия (как правило, денежные средства) и

товарно-материальные ценности.

Организация владеет и пользуется кредиторской

задолженностью, однако она обязана вернуть или выплатить данную часть имущества

кредиторам, которые имеют право требования на нее.

Таким образом, кредиторская задолженность имеет

двойственную юридическую природу: как часть имущества она принадлежит

предприятию на праве владения или даже на праве собственности относительно

полученных заимообразно денег или вещей; как объект обязательственных

правоотношений она представляет собой долги предприятия перед кредиторами, то

есть лицами, управомоченными на истребование или взыскание от организации

указанной части имущества.

Для оценки оборачиваемости кредиторской задолженности

рассчитывается следующая группа показателей:

. Средняя кредиторская задолженность:

где: КЗ -кредиторская задолженность.

. Оборачиваемость кредиторской задолженности:

где: Окз- оборачиваемость кредиторской

задолженности;

Вр- Выручка от реализации продукции;

Скз- Средняя кредиторская задолженность.

. Период погашения кредиторской задолженности:

где: ППКЗ- период погашения кредиторской

задолженности.

Период погашения кредиторской задолженности

показывает, сколько оборотов в течение анализируемого периода требуется

предприятию для оплаты выставленных ей счетов или сколько дней для этого

необходимо.

Проведем анализ оборачиваемости кредиторской

задолженности, так как для принятия управленческих решений руководству

предприятия необходимо иметь в распоряжении информацию, сколько оборотов в

течение анализируемого периода требуется предприятию для оплаты выставленных ей

счетов или сколько дней для этого необходимо.

Для оценки оборачиваемости кредиторской задолженности рассчитывается

следующая группа показателей:

. Средняя кредиторская задолженность;

. Оборачиваемость кредиторской задолженности;

. Период погашения кредиторской задолженности.

Таблица 5.1. Исходные данные для анализа оборачиваемости кредиторской

задолженности ОАО «Башнефть» за 2010-2013 гг.

|

Показатель

|

2010

|

2011

|

2012

|

2013

|

|

Кредиторская задолженность

|

41 381 468

|

56 477 901

|

63 785 521

|

|

Выручка от реализации продукции

|

353 640 905

|

484 092 487

|

516 625 446

|

586 652 137

|

Таблица 5.2. Анализ оборачиваемости кредиторской задолженности ОАО

"Башнефть" за 2011-2013 г.г.

|

Показатель

|

2010

|

2011

|

2012

|

Отклонение 2013 г. от

|

|

|

|

|

2011

|

2012

|

|

1. Средняя кредиторская задолженность, тыс.

руб.

|

48 929 685

|

60 131 711

|

67 011 251

|

18 081 567

|

6 879 540

|

|

2. Оборачиваемость кредиторской задолженности,

обор.

|

9,89

|

8,59

|

8,75

|

-1,14

|

0,16

|

|

3. Длительность оборота кредиторской

задолженности, дни.

|

36

|

42

|

41

|

5

|

-1

|

В 2013 году средняя кредиторская задолженность увеличилась в сравнении с

2012 годом на 6879 540 тыс. руб. Данные изменения носят отрицательный характер

только в 2011 году, так как наблюдается уменьшение числа оборотов совершаемых