Оценка стоимости компании в рамках доходного подхода

Правительство Российской Федерации

Пермский филиал федерального

государственного автономного образовательного учреждения высшего

профессионального образования

«Национальный исследовательский

университет «Высшая школа экономики»

курсовая

РАБОТА

на тему

оценка стоимости компании в рамках доходного подхода

Студент группы Э10Уз-Ф

Никитин Юрий Николаевич

Научный

руководитель

Старший

преподаватель финансового менеджмента

Паршаков Петр Андреевич

Пермь 2014

Содержание

Введение

Глава 1. Основы оценки недвижимости

.1 Краткая характеристика предприятия

.2 Анализ отрасли

.3 Анализ финансового состояния компании

Глава 2. Оценка стоимости собственного капитала в рамках

доходного подхода

Заключение

Список литературы

Приложения

Введение

Собственники и руководители предприятия, осуществляя текущую и

инвестиционную деятельность должны владеть информацией о стоимости бизнеса, для

эффективной оценки возможностей, выбора альтернативных вариантов инвестиций.

Оценка стоимости фирмы важна и для внешних субъектов рынка: государственных

контрольно-ревизионных и др.органов, кредитных организаций, компаний партнеров

и т.д.).

Оценка проводится на основе анализа внешней и внутренней информации. На

основе оценок ведутся переговоры о купле-продаже бизнеса или его части (объекта

недвижимости, подразделения производства), при выборе инвестиционного развития,

определения статуса и конкурентных преимуществ на рынке, для анализа

финансового положения и множества других вопросов.

Актуальность выбранной темы заключается в том, что знание основ оценки

стоимости предприятия (бизнеса) и управления ею, умение применять на практике

результаты такой оценки - залог принятия эффективных управленческих решений

достижения требуемой доходности предприятия.

Целью работы является оценка стоимости предприятия ОАО «Чусовской

металлургический завод» на 30.05.2013 г.

Объект исследования - ОАО «Чусовской металлургический завод».

Предмет исследования - доходы ОАО «Чусовской металлургический завод».

Для достижения поставленной цели необходимо решение следующих задач:

· рассмотреть финансовое состояние ОАО «Чусовской

металлургический завод»;

· провести оценку бизнеса с помощью доходного подхода.

Исследование проводилось на основе изучения литературы по оценке бизнеса:

Ангила, Даморана, Грязнова, Валдайцев, Есипев и др., а также бухгалтерской

отчетности и отчета о прибылях и убытках ОАО «Чусовской металлургический

завод», среднеотраслевые показатели, информация с сайта организации.

Глава 1.

Основы оценки недвижимости

1.1

Краткая характеристика предприятия

Полное фирменное наименование эмитента: Открытое акционерное общество

«Чусовской металлургический завод».

Сокращенное наименование: ОАО «ЧМЗ».

Место нахождения: Россия, Пермский край, г. Чусовой, ул. Трудовая, 13.

Категория акций: обыкновенные

Форма ценных бумаг: именные бездокументарные

Номинальная стоимость одной ценной бумаги выпуска: 220 руб.

Количество ценных бумаг выпуска: 13 397 977 шт.

Общий объем выпуска: 2 947 554 940 руб.

Дата регистрации: 27.10.2010

Изменение стоимости одной акции представлено на рисунке 1.

Рисунок 1 - Динамика реальной стоимости акции, руб.

ОАО «Чусовской металлургический завод» - одно из старейших на Урале

предприятий черной металлургии с полным технологическим циклом выпуска металла,

основан в 1879 году.

В 11.11.1996 - завод преобразован в Открытое Акционерное Общество

«Чусовской металлургический завод».

Специфику экономики предприятия изначально определило его географическое

положение: завод расположен в самом центре Урала на берегу реки Чусовой, рядом

с сырьевыми и энергетическими источниками. Непосредственная близость к узловой

железнодорожной станции обеспечивает железнодорожное сообщение со всеми

регионами России.

Основные виды продукции и рынки, на которых эмитент осуществляет свою

деятельность:

. Специальный металлопрокат:

· для автомобилестроения - профили основания обода колеса,

бортовое кольцо, автоободы, замочное кольцо для грузовых автомобилей марок

КамаЗ, БелаЗ, Урал, ГаЗ.

· для строительства железных дорог - прокат для закладки

шайб ж/д шпал.

· Для судостроения - полособульб.

Основная проблема инвестиционного развития - старая технология

производства: «домна - ковертер - мартен - прокат» сформировалась еще 50 лет

назад, и с того времени принципиально не изменилась. Существующее положение не

позволяет гибко и оперативно реагировать на возрастающие требования рынка и

конкретных потребителей к качеству выпускаемой продукции, что чревато потерями

рынков сбыта.

Особенностью деятельности ОАО «ЧМЗ» является применение нестандартного,

особенного оборудования: доменная печь, гидронамывы, оборудования цехов. Все

это затрудняет модернизацию производства, так как для этого необходимо

осуществлять значительные финансовые вложения, останавливать производство на

период работ, к тому же специалистов по проведению подобных работ не много.

.2 Анализ

отрасли

Проведем анализ рынка по основным видам продукции.

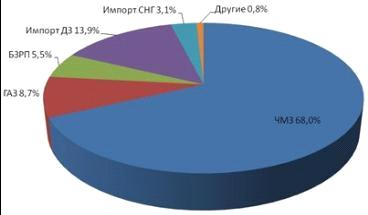

. Производство чугуна.

Все ведущие производители чугуна в России в 2012 году снизили объемы

производства по сравнению с 2011 г. Наибольшую динамику спада производства

чугуна показали ОАО «Челябинский металлургический комбинат» (-23,9%) и

«Уральская сталь» (-23,4%).

Рисунок 2 - ОАО «ЧМЗ» на российском рынке чугуна в 2012 году

По итогам 2 кв. 2012 года ОАО «ЧМЗ» произведено около 26,4 тыс. тонн

чугуна, что составляет 0,2% от всего чугуна, произведенного российскими

производителями. Основной объем сырья используется внутри предприятия для

выплавки стали, доля товарного чугуна незначительна.

Снижение производства составило 12,3%, что связано с выводом из

производства доменной печи №2, в связи с ее износом.

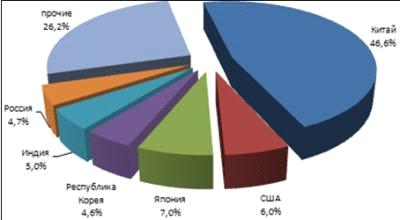

2. Производство стали.

Россия с объемами производства на уровне 35,8 млн.тонн за первое

полугодие 2012г. нарастила долю в мировом производстве по сравнению с 1

полугодием 2011 года на (+0,13%).

Все ведущие мировые производители стали в июне 2012г. снизили объемы

производства по сравнению с маем 2012 года. Наибольшую динамику спада

производства стали показали США (-8,0%) и Россия (-4,0%).

Рисунок 3 - Россия на мировом рынке стали за 1 полугодие 2012 года

. Рынок рессоры.

Рессорный рынок характеризуется появлением большого числа модификаций

рессорной продукции, главным образом для импортных автомобилей. Совершенствуется

существующая технология производства рессор, и внедряются новые. ОАО «ЧМЗ» -

лидер рессорного рынка, комплектует конвейеры ведущих автосборочных

производств: ОАО «КАМАЗ», ОАО «АЗ Урал», ОАО «УАЗ», ОАО «НефАЗ», прицепные

заводы.

Рисунок 3 - Структура рынка рессорной продукции РФ в 2011 году

По данным МЭРТ, а также ведущих экспертов в области автомобилестроения

российский автомобильный рынок прогнозируется как стабильно растущий. За основу

для прогнозирования динамики развития рынка комплектации берутся прогнозируемые

объемы производства грузовой автомобильной техники в целом (с учетом новых

производств). Прогнозы говорят о динамике роста продаж ОАО «КАМАЗ», лидера

российского грузового автомобилестроения. Соответственно рынок комплектующих, в

том числе и рессорный, находится и будет находиться в дальнейшем в фазе роста,

с учетом того, что парк грузовых автомобилей в РФ устаревает, растет

потребность в замене транспортных средств и их частей.

ОАО «ЧМЗ» обладает конкурентным преимуществом, заключающимся в том, что

рессорная полоса производится непосредственно на заводе, маркетинговый

менеджмент может более гибко подходить к ценообразованию и, таким образом, как

минимум, сохранять рыночную долю.

ОАО «ЧМЗ» является одним из основных поставщиков рессор для автозаводов,

а именно: ОАО «КамАЗ», а также ОАО «УралАЗ», получившего дополнительные заказы

от предприятий нефтяной промышленности и Министерства обороны. В связи с чем

автозаводы увеличили потребление рессор. За IV квартал 2011г. отгрузка

а/рессоры в адрес потребителей увеличилась на 14%. Связано это со стабилизацией

работы а/заводов и расширением зон влияния на вторичном рынке дилерами ОАО

«ЧМЗ», особенно в Украине.

Компания принимает следующие меры к сохранению объемов сбыта и

рентабельности на данном сегменте бизнеса:

1. Освоение заводом, практически, всех типов рессор, для всех

автомобилей, производимых в России, в том числе и аналогов рессор для

автомобилей иностранного производства;

2. Унифицирование собственного производства для более полного

исполнения заказов своих основных потребителей.

4. Производство феррованадия.

Поскольку имеется только два отечественных производителя феррованадия,

ОАО «ЧМЗ» и ОАО «Тулачермет», то наиболее значимым фактором являются

характеристики продукта единственного российского конкурента, который в

некоторых ситуациях может выступать в качестве маркет-мейкера.

Появление новых производителей феррованадия в Китае начинает сказываться

на уменьшении доли рынка у остальных производителей.

Феррованадий в настоящее время является основным компонентом для

легирования сталей. Указанная технологическая особенность благотворно влияет на

сбыт феррованадия, при этом технологических изменений в мировом масштабе не

предвидится.

В IV квартале цена на феррованадий остается на уровне 28-30 долл. за 1 кг

ванадия. Из-за отсутствия шлака для производства ФВД, наше предприятие не

реализует «массово» на сторону данный материал. За 2012 г. ОАО «ЧМЗ»

реализовало и отгрузило данной продукции на 55% меньше, чем в 2011 г.

ОАО «ЧМЗ» активно осуществляет действия, направленные, прежде всего, на

повышение конкурентоспособности продукта, в том числе инвестиции в производство

с целью выпуска феррованадия с повышенным процентным содержанием по чистому

ванадию, непрерывность поставки продукта. Рассматриваются вопросы модернизации

производства, позволяющие снизить себестоимость продукта, что, несомненно,

сделает компанию еще более устойчивой на этом рынке.

Единственным производителем и поставщиком ванадийсодержащего железорудного

сырья, используемого на ОАО «ЧМЗ», является ОАО «ЕВРАЗВАНАДИЙ ТУЛА».

Сформировавшаяся жесткая значимость ОАО «ЧМЗ» от поставика сырья чревата, в

случае изменения политики последнего (уменьшение объемов поставки, увеличение

цены), значительными финансовыми потерями, связанными с вынужденным снижением

производства чугуна на период поиска нового поставщика ЖРС и перехода доменного

цеха на производство передельного чугуна.

Основными потребителями чусовского феррованадия являются такие крупные

компании как ОАО «Северсталь» и ОАО «ЕвразХолдинг».

Стратегия ОАО «ЧМЗ» направлена на развитие и удержание позиций на

внутреннем рынке (рессора), освоение экспортных рынков сбыта (рессора), на

жесткий контроль издержек по существенным статьям затрат и внедрение программ

сбережения ресурсов (например, в части электроэнергии), использования

альтернативных источников сырья, что позволит производить конкурентно способную

продукцию, а так же сохранить рабочий коллектив.

1.3 Анализ

финансового состояния компании

Согласно приложения 1 валюта баланса снизилась за последний год на

4123267 тыс. рублей, соответственно темп прироста составил -31,31%, что,

безусловно, показывает положительную тенденцию развития фирмы. Снижение

произошло за счет сокращения внеоборотных активов, преимущественно за счет

снижения нематериальных активов.

На рисунке 4 показана динамика основных статей баланса.

Рисунок 4 - Динамика основных статей баланса

Таблица 1 - Темпы роста активов и пассивов

|

в 2010

|

в 2011

|

в 2012

|

с 2010 по 2012

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

53,78

|

-1,77

|

-37,40

|

-5,44

|

|

2. ОБОРОТНЫЕ АКТИВЫ

|

-23,65

|

9,04

|

-13,23

|

-27,77

|

|

БАЛАНС

|

26,44

|

0,53

|

-31,81

|

-13,32

|

|

1. КАПИТАЛ И РЕЗЕРВЫ

|

-33,41

|

105,79

|

-6,27

|

28,44

|

|

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

-7,50

|

-53,77

|

163,88

|

12,84

|

|

3. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

87,18

|

-19,66

|

-71,15

|

-56,62

|

|

БАЛАНС

|

26,44

|

0,53

|

-31,81

|

-13,32

|

Для баланса ОАО «ЧМЗ» характерно увеличение общего результата в 2010 и в

2011 годах и снижение в 2012 году.

Рост валюты баланса в 2010 году произошел за счет увеличения

краткосрочных обязательств на 87,18% и финансировали внеоборотные активы. При

этом долгосрочные обязательства и собственный капитал сократились на 7,5%,

33,41% соответственно.

В следующем году, напротив, идет увеличение собственного капитала на

105,79% за счет переоценки внеоборотных активов и нераспределенной прибыли.

Долгосрочные обязательства снижаются на 53,77%, краткосрочные - 19,66%.

В 2012 году существенно увеличиваются долгосрочные обязательства -

163,88%, по остальным статьям наблюдается убыток. Таким образом, 2012 год

ознаменовался деятельностью Общества за счет долгосрочного финансирования.

В целом за рассмотренный период:

· внеоборотные активы сократились на 5,44%;

· оборотные активы снизились на 27,77%;

· собственный капитал вырос на 28,44%;

· долгосрочные обязательства увеличились на 12,84%;

· краткосрочные обязательства сократились на 56,62%.

Таким образом, к концу периода на предприятии увеличивается

финансирование за счет собственных средств и долгосрочных обязательств.

Анализ показателей финансовой устойчивости можно провести на

основе абсолютных и относительных показателей.

Таблица 2 - Анализ абсолютных показателей финансовой

устойчивости, тыс. руб.

|

Показатели

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Собственный оборотный капитал

|

-2 823 908

|

-7 632 378

|

-4 795 147

|

-1 392 312

|

|

Перманентный оборотный капитал

|

-1 087 288

|

-6 025 955

|

-4 052 533

|

567 270

|

|

Основные источники формирования запасов

|

3 600 744

|

2 749 079

|

2 997 467

|

2 600 943

|

|

СОК-Зндс

|

-4 931 046

|

-9 806 124

|

-7 017 891

|

-3 461 675

|

|

ПОК-Зндс

|

-3 194 426

|

-8 199 701

|

-6 275 277

|

-1 502 093

|

|

ОИФ-Зндс

|

1 493 606

|

575 333

|

774 723

|

531 580

|

Предприятие платежеспособно, но осуществляет свою деятельность

преимущественно за счет краткосрочных заемных средств. Собственных средств

недостаточно формирования запасов поэтому существует высокая доля риска, если

кредиторы (даже часть их) потребует выплаты существующей задолженности.

Рассматривая динамику показателей, можно выделить, что к 2012

году доля собственного капитала в структуре внеоборотных активов увеличивается

с 2011 года. С учетом увеличения долгосрочных обязательств, перманентный

капитала в 2012 году уже положительный, то есть частично может формировать

запасы организации. Однако снижение краткосрочных пассивов привело к снижению

остатка средств в конце периода.

Наиболее неустойчивое состояние наблюдается в 2010 году.

Таблица 3 - Анализ относительных показателей финансовой

устойчивости

|

Показатели

|

2009 г.

|

2010 г

|

2011 г.

|

2012 г.

|

|

Коэффициент маневренности

|

-0,75

|

-3,04

|

-0,93

|

-0,29

|

|

Коэффициент обеспеченности собственными средствами

|

-0,78

|

-2,78

|

-1,60

|

-0,54

|

|

Коэффициент автономии

|

0,37

|

0,19

|

0,40

|

0,55

|

|

Коэффициент соотношения собственных и заемных средств

|

0,59

|

0,24

|

0,66

|

1,21

|

|

Коэффициент обеспеченности долгосрочных инвестиций

|

1,20

|

2,46

|

1,69

|

0,92

|

|

Коэффициент фин. устойчивости

|

0,20

|

0,07

|

0,34

|

0,33

|

Анализ финансового состояния на основе коэффициентов позволяет

определить не только степень включения источников финансирования, но и качество

их использования. Полученные результаты позволяют делать следующие выводы.

1. Значения коэффициента маневренности существенно ниже

нормативного (0,5), следовательно, у предприятия недостаточно собственных

мобильных средств, чтобы осуществлять свою деятельность. В конце 2012 года

положение улучшается, но коэффициент еще отрицателен, что связано

недостаточностью собственных источников для формирования собственных средств.

2. Коэффициент обеспеченности собственными средствами указывает

на то, что собственных средств недостаточно на осуществления текущей

деятельности. Данный коэффициент характеризует финансовое состояние как

неустойчивое.

3. Коэффициент автономии не превышает нормативный уровень в

начале года (>0,5), однако по итогам 2012 года составил 0,55: фирма

финансово устойчива и не зависит от внешних источников. Однако, не стоит

считать данное устойчивым, пока можно лишь отметить благоприятную динамику.

4. Коэффициент соотношения собственных и заемных средств заемные

средства значительно превышают собственные, поэтому финансовое состояние

Общества не устойчиво. Рост показателя с 2011 года указывает на увеличение доли

собственных средств, что благоприятно для формирования устойчивой ситуации.

5. Коэффициент обеспеченности долгосрочных инвестиций - определяет,

какая доля инвестированного капитала иммобилизована в постоянные активы.

Инвестиции в постоянные активы уменьшаются в результате вывода основных

средств, что ведет к снижению технической оснащенности фирмы.

6. Коэффициент финансовой устойчивости увеличивается с 0,56 до

0,77, следовательно, финансовая устойчивость Общества возрастает, что связано с

увеличением доли собственных средств. При этом, коэффициент в конце года выше

нормативного 0,6.

Коэффициенты ликвидности представлены в таблице 4.

Таблица 4 - Коэффициенты ликвидности ОАО «ЧМЗ»

|

Показатели

|

2009 г.

|

2010 г

|

2011 г.

|

2012 г.

|

|

Коэффициент абсолютной ликвидности

|

0,213

|

0,002

|

0,005

|

0,006

|

|

Коэффициент быстрой ликвидности

|

2,86

|

0,14

|

1,20

|

0,95

|

|

Коэффициент текущей ликвидности

|

0,77

|

0,31

|

0,43

|

1,28

|

Коэффициент абсолютной (мгновенной) ликвидности - характеризует,

какая часть краткосрочных обязательств может быть погашена имеющимися денежными

средствами и краткосрочными финансовыми вложениями. Коэффициент в норме должен

находиться в пределах от 0,3 до 0,5. Полученные результаты свидетельствуют о

том, что свободных и быстрореализуемых активов недостаточно для осуществления

расходов.

Коэффициент быстрой ликвидности отражает способность компании

погашать свои текущие обязательства в случае возникновения сложностей с

реализацией продукции. При условии немедленного покрытия дебиторской

задолженности предприятие способно рассчитываться по текущим обязательствам со

всеми долгами на начало периода и с 95% - на конец.

Коэффициент текущей ликвидности отражает способность компании

погашать текущие (краткосрочные) обязательства за счет только оборотных

активов. Нормальным считается значение коэффициента от 1,5 до 2,5, в

зависимости от отрасли. Организация способна осуществлять платежи по

краткосрочным обязательствам, не полагаясь на реализацию запасов. Значение

показателей ниже нормативного (1), в 2012 г. возрастает почти в три раза, но не

достигает нормального уровня.

Согласно данным отчетов «О прибылях и убытках» за 2009-2012 годы были

рассмотрены показатели объема выручки, валовой прибыли и рассчитаны показатели

рентабельности продаж, которые представлены в таблицах ниже.

Таблица 5 - Финансовые результаты деятельности

|

Финансовые результаты

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Выручка от продаж

|

4970496

|

5886910

|

6779215

|

6476648

|

|

Себестоимость продукции

|

4979945

|

5300393

|

5987331

|

5523905

|

|

Валовая прибыль

|

9449

|

586517

|

791884

|

952743

|

|

Коммерческие расходы

|

209271

|

211008

|

247203

|

274441

|

|

Управленческие расходы

|

829468

|

765666

|

709010

|

712915

|

|

Прибыль от продаж

|

-1048188

|

-390157

|

-164329

|

-34613

|

|

Доходы от участия в других организациях

|

-

|

-

|

259983

|

34

|

|

Проценты к получению

|

148196

|

49242

|

1217

|

1609

|

|

Проценты к уплате

|

569901

|

560179

|

506516

|

390285

|

|

Прочие доходы

|

5402210

|

3899293

|

5117364

|

7222851

|

|

Прочие расходы

|

6248666

|

4443649

|

6562648

|

7155844

|

|

Прибыль до налогообложения

|

-2316349

|

-1445450

|

-1854929

|

-356248

|

|

Чистая прибыль

|

-2005594

|

-1260574

|

-1589990

|

-323905

|

На основе показателей рассчитаем показатели рентабельности.

Таблица 6 - Показатели рентабельности

|

Показатели рентабельности

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Активы, тыс.руб.

|

10134919

|

12893433

|

9 964 634

|

6 237 891

|

|

Себестоимость, тыс.руб.

|

4979945

|

5300393

|

5987331

|

5523905

|

|

Прибыль от продаж, тыс.руб.

|

-1048188

|

-390157

|

-164329

|

-34613

|

|

Рентабельность проданных товаров, %

|

-21,05

|

-7,36

|

-2,74

|

-0,63

|

6,40

|

6,70

|

6,4

|

7,6

|

|

Рентабельность активов, %

|

-10,34

|

-3,03

|

-1,65

|

-0,55

|

|

Среднеотраслевая рентабельность активов, %

|

3,7

|

3,5

|

4,4

|

5,0

|

Выводы можно сделать на основе анализа, проведенного в главе 1:

· общее состояние рынка, на котором функционирует ОАО «ЧМЗ» - в

результате мирового кризиса наблюдалось снижение спроса на продукцию, однако с

2011 года ситуация начинает постепенно стабилизироваться;

· деятельность предприятия требует огромных инфраструктурных и

производственных инвестиций. Снижение объемов реализации во многом связано с

настоящим положением основных средств, а именно их износом. На предприятии

заложен план инвестиций, которые в будущем позволят создавать выручку и прибыль

станет положительной.

В целом, по проведенному анализу можно сделать вывод, что предприятие

финансово не устойчиво и функционирует преимущественно за счет краткосрочных

привлеченных средств, однако, положение начинает изменяться с 2011 году. 2010

год явился для Общества кризисным, наблюдается снижение всех рассмотренных

показателей.

Прибыль отрицательна из-за временных или краткосрочных проблем, и

ожидается, что она возрастет в ближайшем будущем. Таким образом, заменим

текущую прибыль на нормализованную прибыль (которая будет положительной).

Способ, позволяющий нормализовать прибыль, будет меняться в зависимости от

природы проблемы.

Глава 2.

Оценка стоимости собственного капитала в рамках доходного подхода

Составим модель баланса и отчет о прибылях и убытках для анализа

компонентов денежного потока.

Таблица 7- Агрегированный бухгалтерский баланс и отчет о прибылях и

убытках (в Приложении)

EBITM (EBIT Margin) - рентабельность по EBIT или

операционная рентабельность,

СDA - отношение амортизации к выручке.(Current Assets

Turnover) - оборачиваемость оборотных активов (дни),(Accounts Payable Turnover)

- оборачиваемость кредиторской задолженности (дни).

Значения факторов модели представлены в таблице 8.

Таблица 8 - Значения факторов модели в текущем периоде

|

Показатели

|

Единицы измерения

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Выручка

|

тыс.руб.

|

4 970 496

|

5 886 910

|

6 779 215

|

6 476 648

|

|

EBITDAM

|

%

|

-11,13%

|

-3,33%

|

16,54%

|

-0,44%

|

|

kDA

|

%

|

9,96%

|

3,30%

|

18,96%

|

0,09%

|

|

Оборачиваемость оборотных активов

|

дни

|

264,41

|

170,45

|

161,39

|

146,58

|

|

Оборачиваемость кредиторской задолженности

|

дни

|

298,96

|

284,18

|

339,96

|

78,60

|

|

Инвестиции

|

тыс.руб.

|

|

3742073

|

1105707

|

-3720704

|

Для составления прогнозных показателей рассмотрим прогноз индексов цен в

промышленности.

Таблица 9 - Прогноз индексов цен в промышленности

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Индекс цен производственно промышленных товаров (по

методологии ГКС)

|

3,6

|

7,5

|

2,5

|

Как видно из данных таблицы 5, предприятие имеет отрицательную прибыль.

Для определения методов оценки в будущем необходимо определить причины

убыточного состояния.

Для определения основной причины и расчета будущей прибыли оценим

динамику показателей рентабельности из табл.6.

Рисунок 4 - Динамика рентабельности ОАО «ЧМЗ»

Таким образом, динамика рентабельности продаж и активов указывает на то,

что проводимые инвестиционные мероприятия в соответствии с планом ведут к росту

выручки и потенциальной положительной прибыли в будущем. На данный процесс

оказывают влияние растущие среднеотраслевые показатели. Следовательно, можно

сделать вывод, что выявленные проблемы по возникновению отрицательной прибыли

будут решены в ближайшем будущем.

Данные для прогноза представлены в таблице 10.

Таблица 10 - Прогноз факторов стоимости на прогнозный период

|

Значение

|

Метод прогноза

|

|

R

|

R(n-1)*(1+9,74%-i)

|

Увеличение предыдущего значения на средний темп роста выручки

с учетом инфляции цен (табл.9)

|

|

EBITDAM

|

0,41%

|

Среднее значение за период

|

|

kDA

|

8,08

|

Среднее значение за период

|

|

CAT

|

186

|

Среднее значение за период

|

|

APT

|

250

|

Среднее значение за период

|

|

I

|

375592

|

Среднее значение за период

|

Составим прогноз показателей на три года.

Таблица 11 - Прогноз показателей на три года

|

Показатели

|

Единицы измерения

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Выручка

|

тыс.руб.

|

6872401

|

7024312

|

7530796

|

|

EBITDAM

|

%

|

0,41%

|

0,41%

|

0,41%

|

|

kDA

|

%

|

8,08%

|

8,08%

|

8,08%

|

|

Оборачиваемость оборотных активов

|

дни

|

186

|

186

|

186

|

|

Оборачиваемость кредиторской задолженности

|

дни

|

250

|

250

|

250

|

|

Инвестиции

|

тыс.руб.

|

375692

|

375692

|

375692

|

|

Инвестиции + Амортизация

|

тыс.руб.

|

403902

|

404525

|

406604

|

Таблица 12 - Методы прогноза факторов на постпрогрозный период

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

|

NOPLATN+1

|

564990

|

596807

|

626138

|

|

ROIC

|

150,39

|

158,86

|

166,66

|

|

g

|

0,08

|

-

|

-

|

Ценность фирмы выясняется через дисконтирование ожидаемых денежных

потоков фирмы (т.е. это сальдо денежных потоков после всех операционных

расходов, реинвестирования и выплаты налогов, но до любых выплат владельцам

обязательств и акций) по средневзвешенной стоимости капитала (т.е. стоимости

используемых фирмой компонентов финансирования, взвешенных пропорционально их

рыночной стоимости).

В данном подходе, так называемом подходе «скорректированной приведенной

ценности», оценка начинается с оценки ценности собственного капитала фирмы,

предполагая, что финансирование фирмы осуществляется только за счет

собственного капитала. Затем определяется ценность, добавленная долгами,

оценивая приведенную ценность выигрышей на налогах, возникающих по причине

наличия долгов, а также принимается во внимание ожидаемые издержки банкротства.

Находящаяся в кризисном состоянии фирма имеет отрицательные доходы и, как

ожидается, будет терять деньги в течение некоторого времени в будущем.

Применительно к таким фирмам затруднительно производить оценку, опираясь на

будущие денежные потоки, поскольку существует высокая вероятность банкротства.

Близкие к краху фирмы не слишком хорошо поддаются оценке через дисконтирование

денежных потоков, поскольку данных подход оценивает фирму как действующее

предприятие, генерирующее положительные денежные потоки для своих инвесторов.

Даже если ожидается, что фирма выживет, денежные потоки придется оценивать,

пока они не станут положительными, поскольку расчет приведенной ценности

отрицательных денежных потоков приведет к отрицательной оценке собственного

капитала или фирмы.

Ожидаемую доходность актива рассчитывается с помощью модели САРМ -

Capital Asset Pricing Model, где доходность увязывается со степенью

рискованности этого актива, измеряемой коэффициентом «бета» и функционально - с

помощью корреляции с так называемым «рыночным портфелем». Ограниченная

делимость, трансакционные издержки, налоги, различие между ставками

безрискового кредитования и заимствования в классической САРМ не учитываются

(хотя могут ценой усложнения быть введены в модель). Большое внимание при этом

уделяется исследованию коллективного поведения инвесторов на рынке и

равновесным зависимостям между риском и доходностью ценных бумаг.

Рассчитаем ставку доходности ОАО «ЧМЗ» кумулятивным методом для этого

определим параметры системы:

· В качестве ставки, характеризующей возможность инвестирования

на рынке с минимальной степенью риска, выбрана доходность 10-летних

казначейских облигаций США в понедельник повысилась до 4,3% годовых .

· рыночный риск для предприятия составляет - 7,4%:

среднерыночный индекс доходности, рассчитанный на основе анализа стоимости

акций.

· Бета коэффициент.

Бета коэффициент рассчитаем с помощью формулы Хамады:

βL = βu[1 +(1 -r)·(D/S)],

где βL - рыночный риск предприятия;

βu - параметр систематического риска

активов;- ставка налога на прибыль;/S - уровень финансового левериджа,

измеряемого отношением рыночной стоимости заемного капитала - D к рыночной

стоимости акционерного капитала - S.

Формула расчета безрычажной беты, предполагающая

100%-ный собственный капитал в структуре капитала, выглядит следующим образом:

= Bl / (1 + (1 - t)wd / we)

где Bl - рычажная бета;- налоговая ставка для

предприятия;- доля долга в структуре капитала;- доля собственного капитала.

Рассчитаем Вu на конец 2012 года = 0,93

βL= 0,93*[1+(1-0,2)·(

4845579/(1244000+1394785)]=2,3

Модель оценки долгосрочных активов имеет следующий вид:

или

или  ,

,

где  - рыночная ставка доходности;- безрисковая ставка доходности;

- рыночная ставка доходности;- безрисковая ставка доходности;

- «бета»-коэффициент, для рынка в целом равный единице;

- «бета»-коэффициент, для рынка в целом равный единице;

- премия за риск вложения в акции, равна

- премия за риск вложения в акции, равна  .

.

Таким образом, rm=4,3+2,3*(7,4-4,3)=11,43%

Средневзвешенную стоимость капитала рассчитал по формуле:

= we*ke + wd*kd*(1 - T),

где

Оценка денежного потока предприятия за три года.

Остаточная стоимость предприятия на конец четвертого года рассчитывается

как:

Стоимость компании рассчитывается по формуле:

Таблица 10 - Оценка денежного потока предприятия

|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

Терминальная стоимость

|

|

Денежный поток, тыс.руб.

|

52204863

|

55386547

|

58319594

|

63114134

|

|

Коэффициент дисконтирования

|

0,897

|

0,805

|

0,723

|

|

|

Текущая стоимость денежного потока (тыс.долл. США)

|

46849917

|

44606693

|

87767341

|

|

|

Стоимость предприятия доходным подходом

|

179223951

|

|

В результате построения прогноза методом дисконтированных денежных

потоков стоимость в размере 179223951 тыс. руб., которая оценивает стоимость

ОАО «ЧМЗ» на основе генерируемых им доходов при условии, что в качестве

исходных данных приняты ожидаемые или наиболее вероятные значения прогнозируемых

параметров.

денежный поток стоимость модель

Заключение

Оценка стоимости предприятия (бизнеса) представляет собой процесс

определения обоснованной цены, по которой может быть предприятия на рынке на

текущую дату.

В зависимости от факторов стоимости, являющихся

основными переменными в алгоритмах, методы оценки подразделяются на методы

доходного, сравнительного и затратного подхода.

Методы доходного подхода к оценке бизнеса основаны на определении текущей

стоимости будущих доходов. Основные методы это:

. метод капитализации дохода;

. метод дисконтирования денежных потоков.

Метод капитализации доход определяет уровень дохода на один год вперед и

предполагает, что он будет таким же в последующие. С учетом метода

дисконтированных денежных потоков определяется уровень доходов на каждый год

прогноза.

Метод дисконтированных денежных потоков предполагает определение цены

бизнеса в результате раздельного дисконтирования разновременных изменяющихся

денежных потоков.

ОАО «Чусовской металлургический завод» - одно из старейших на Урале

предприятий черной металлургии с полным технологическим циклом выпуска металла,

основан в 1879 году.

Основные виды продукции и рынки, на которых эмитент осуществляет свою

деятельность:

. Специальный металлопрокат:

· для автомобилестроения - профили основания обода колеса,

бортовое кольцо, автоободы, замочное кольцо для грузовых автомобилей марок

КамаЗ, БелаЗ, Урал, ГаЗ.

· для строительства железных дорог - прокат для закладки

шайб ж/д шпал.

· Для судостроения - полособульб.

Основная проблема инвестиционного развития - старая технология

производства: «домна - ковертер - мартен - прокат» сформировалась еще 50 лет

назад, и с того времени принципиально не изменилась. Существующее положение не

позволяет гибко и оперативно реагировать на возрастающие требования рынка и

конкретных потребителей к качеству выпускаемой продукции, что чревато потерями

рынков сбыта.

Особенностью деятельности ОАО «ЧМЗ» является применение нестандартного,

особенного оборудования: доменная печь, гидронамывы, оборудования цехов. Все

это затрудняет модернизацию производства, так как для этого необходимо

осуществлять значительные финансовые вложения, останавливать производство на

период работ, к тому же специалистов по проведению подобных работ не много.

В результате построения прогноза в методе дисконтированных денежных

потоков стоимость в размере 179223951 тыс.руб., которая оценивает стоимость ОАО

«ЧМЗ» на основе генерируемых им доходов при условии, что в качестве исходных

данных приняты ожидаемые или наиболее вероятные значения прогнозируемых

параметров.

Список

литературы

1. Гражданский кодекс Российской федерации, ч. 1, 2.

1996.

. Федеральный закон «Об оценочной деятельности в

Российской Федерации» от 29.07.1998 г. № 135-ФЗ.

. Приказ Министерства экономического развития и

торговли Российской Федерации (Минэкономразвития России) от 20 июля 2007 г. N

256 г. Москва «Об утверждении федерального стандарта оценки «Общие понятия

оценки, подходы к оценке и требования к проведению оценки(ФСО N 1)».

4. Антилл Н. Оценка компаний: анализ и прогнозирование с

использованием отчетности по МСФО. Пер. с англ. - М.: 2007. - 440 с.

5. Балашов В.Г., Ириков В.А., Иванова С.И., Марголит

Г.Р. IPO и стоимость российских компаний: мода и реалии. М, 2008. - 336 с.

. Валдайцев, В.С. Оценка бизнеса и инноваций: Учебное

пособие для студентов и преподавателей. / В.С. Валдайцев. - М.: Филинъ, 2006. -

486 с.

. Валдайцев, С.В. Оценка бизнеса и управление

стоимостью предприятия: Учебное пособие для вузов. / С.В. Валдайцев. -

GUMER-INFO, 2007. - 720 с.

. Григорьев, В.В. Оценка предприятия: теория и

практика. / В.В. Григорьев. - М.: НОРМА-ИНФРА-М, 2006. - 320 с.

. Грязнова А.Г., Федотова М.А. Оценка бизнеса. М.:

Финансы и статистика, 2007. - 496с.

. Есипов, В.E. Оценка бизнеса: учебник /В.Е. Есипов. -

2-е изд. - СПб.: Питер, 2006. - 464 с.

. Даморан А. Инвестиционная оценка. Инструменты и

техника оценки любых активов. / Пер.с англ. - М.: Альпина Бизнес Букс, 2004. -

1342 с.

. Есипов В.Е., Маховикова Г.А., Терехова В.В Оценка

бизнеса. С-Петербург: Питер Бук, 2005. - 416с.

. Озеров Е.С. Экономика и менеджмент недвижимости.

Спб.: Издетельство «МКС», 2003. - 422 с.

. Оценка бизнеса: Учебник / А.Г. Грязнова, М.А.

Федотова. - М.: «Финансы и статистика», 2011. - 387 с.

. Попова Л.В. Оценка и налогообложение недвижимого и

другого имущества предприятий: методы и практика - М.: Издательство «Дело и

сервис», 2009. - 512 с.

. Прусакова М.Ю. Оценка финансового состояния

предприятия: методики и приемы. М., 2008. - 80 с.

. Рутгайзер В.М. Оценка стоимости бизнеса. Учебное

пособие. - М.: Инфра-М, 2009. - 312с.

. Таль Г.К., Григорьев В.В., Бадаев Н.Д., Гусев В.И.,

Юн Г.Б. Оценка предприятий: доходный подход. Гильдия специалистов по

антикризисному управлению. М., 2007. - 375с.

. Щербаков, В.А. Оценка стоимости предприятия

(бизнеса). / В.А. Щербаков. - М.: Издательство Омега, 2006. - 288 с.

. Царев В.В., Кантарович А.А. Оценка стоимости

бизнеса. Теория и методология: Учебное пособие. - М.: 2007. - 575 с.

. Официальный сайт ОАО «Чусовской металлургический

завод» - оао-чмз.рф

Приложения

Состав бухгалтерского баланса с 2009 по 2012 годы

|

Актив баланса

|

2009

|

2010

|

2011

|

2012 г.

|

|

1

|

|

|

2

|

3

|

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

6596459

|

10144354

|

9 964 634

|

6 237 891

|

|

Основные средства

|

5751284

|

5557106

|

5 444 928

|

5 313 385

|

|

2. ОБОРОТНЫЕ АКТИВЫ

|

3600744

|

2749079

|

2 997 467

|

2 600 943

|

|

2.1.Запасы и НДС

|

2107138

|

2173746

|

2 222 744

|

2 069 363

|

|

2.3. Дебиторская задолженность

|

487203

|

545673

|

712 072

|

487 341

|

|

2.4. Денежные средства и краткосрочные финансовые вложения

|

997212

|

16826

|

37 739

|

11 383

|

|

2.5. Прочие оборотные активы

|

3600744

|

2749079

|

2 997 467

|

2 600 943

|

|

БАЛАНС

|

10197203

|

12893433

|

12 962 101

|

8 838 834

|

|

Пассив баланса

|

|

|

|

|

|

1. КАПИТАЛ И РЕЗЕРВЫ

|

3772551

|

2511976

|

5 169 487

|

4 845 579

|

|

2. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

1736620

|

1606423

|

742 614

|

1 959 582

|

|

3. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

4688032

|

8775034

|

7 050 000

|

2 033 673

|

|

3.1. Займы и кредиты

|

4071239

|

4583442

|

6 314 126

|

1 394 785

|

|

3.2. Кредиторская задолженность

|

519727

|

4079944

|

622 295

|

524 363

|

|

3.3. Прочие краткосрочные пассивы

|

4688032

|

8775034

|

113 579

|

114 525

|

|

БАЛАНС

|

10197203

|

12893433

|

12 962 101

|

8 838 834

|

Таблица 7 - Агрегированный бухгалтерский баланс и отчет о прибылях и

убытках

|

Статья

|

Обозначение

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

|

|

|

|

|

Внеоборотные активы (чистые)

|

FA

|

6596459

|

10144354

|

9964634

|

6237891

|

|

Оборотные активы

|

CA

|

3600744

|

2749079

|

2997467

|

2600943

|

|

Пассив

|

|

|

|

|

|

Собственный капитал и резервы

|

EB

|

3772551

|

2511976

|

5169487

|

4845579

|

|

Доля меньшинства

|

MI

|

-

|

-

|

-

|

-

|

|

Долгосрочные обязательства

|

LL

|

1736620

|

1606423

|

742614

|

1959582

|

|

Долгосрочные кредиты и займы

|

LD

|

11040000

|

1000000

|

0

|

1244000

|

|

Краткосрочные обязательства

|

SL

|

4071239

|

4583442

|

6314126

|

1394785

|

|

Текущие обязательства по долгосрочным кредитам и займам

|

CLD

|

632620

|

606863

|

742614

|

715582

|

|

Краткосрочные кредиты и займы

|

SD

|

4071239

|

4583442

|

6314126

|

1394785

|

|

Отчет о прибылях и убытках

|

|

|

|

|

|

Выручка

|

R

|

4970496

|

5886910

|

6779215

|

6476648

|

|

Проценты к получению

|

Int. Income

|

148196

|

49242

|

1217

|

1609

|

|

Проценты к уплате

|

Int. Paid

|

569901

|

560179

|

506516

|

390285

|

|

Амортизация

|

DA

|

495215

|

194178

|

1285427

|

6039

|

|

Прибыль до налогов

|

EBT

|

-2316349

|

-1445450

|

-1854929

|

-356248

|

|

Налог на прибыль

|

Tax

|

0

|

0

|

0

|

0

|