Особенности общественных расходов, их структура и тенденции развития в России

ВВЕДЕНИЕ

Проблема общественных расходов, их структуры и

тенденций развития в России» является актуальной, так от того насколько

эффективно планируется и исполняется государственный бюджет: с дефицитом или

профицитом, зависит успешность экономического развития любого государства, и

Российской Федерации в том числе. Поэтому представленная работа посвящена

актуальной теме, нуждающейся в развитии и научном обосновании.

Одним из главных звеньев финансовой системы

является государственный бюджет. С его помощью правительство концентрирует в

своих руках значительную часть национального дохода, перераспределяемого

финансовыми методами. В этом звене сосредотачиваются крупнейшие доходы и

наиболее важные в политическом и экономическом отношении расходы. Государственные

расходы тесно связан с другими звеньями финансовой системы. В целом

государственный бюджет выступает координирующим центром и оказывает конкретным

секторам экономики необходимую помощь в форме бюджетных дотаций, субсидий,

субвенций, гарантий, обеспечивая более или менее нормальное функционирование

остальных звеньев финансовой системы.

Цель работы - изучить особенности общественных

расходов, их структуру и тенденции развития в России.

Для достижения поставленной цели необходимо

решить ряд задач: изучить понятие, сущность и классификации государственных

расходов; проанализировать причины государственного вмешательства и программы

расходования государственных средств; провести анализ состояния и структуры

государственных расходов; выявить проблемы и предложить пути их

совершенствования в России.

Объект исследования - общественные расходы, их

структура и тенденции развития в России.

Предмет исследования - теоретические и

аналитические основы экономики общественного сектора.

Цель и задачи работы предопределили ее

структуру. Работа состоит из введения, двух глав, заключения и списка

литературы. В первой главе рассмотрены теоретические аспекты сущности и

понимания государственных расходов. Вторая глава посвящена проблеме

государственных расходов в России. В заключении были сделаны выводы о

проделанной работе. Список литературы состоит из 20 источников.

Проблемой государственных расходов занимаются

ряд исследователей- экономистов, наиболее подробно освещающие эту проблему

такие авторы, как: Павлова Л.Н., Алеференко А.С., Аветисян А.В., Натробина О.В.

и др.

В работе использованы различные отечественные

источники, периодические издания, журналы, данные официальных Интернет-сайтов,

которые позволили всесторонне рассмотреть данную проблему.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ИССЛЕДОВАНИЯ СУЩНОСТИ ГОСУДАРСТВЕННЫХ РАСХОДОВ

.1 Государственные расходы: понятие,

сущность, классификация

Под системой государственных расходов понимаем

систему финансовых отношений, возникающих между органами власти с одной стороны

и физическими и юридическими лицами с другой по поводу финансирования затрат на

выполнение органами власти всех уровней возложенных на них функций.

Субъектами данных отношений являются органы

власти различного уровня, главные распорядители, распорядители и получатели

бюджетных средств, хозяйствующие субъекты, участвующие в процессе производства

и распределения общественных услуг, а также потребители общественных услуг

(физические и юридические лица). Объектом отношений выступают централизованные

денежные средства, расходуемые из бюджетной системы страны на выполнение

государственных функций.

Специфичность государственных расходов как

экономической категории является следствием специфики субъекта отношений

(государства) и специфики услуг, на производство и распределение которых они

расходуются. Государственные расходы, являясь компонентом финансово-бюджетной

системы, представляют собой множество элементов, находящихся во взаимосвязи

друг с другом и образующих определенную целостность, т. е. систему, построенную

по иерархическому принципу. Под иерархической системой понимается «система,

состоящая из взаимосвязанных подсистем, каждая из которых, в свою очередь,

является иерархичной по своей структуре».

Элементами данной системы являются конкретные

виды расходов (Рис. 1.1).

Рис. 1.1 - Иерархическая классификация структуры

государственных расходов

Характеризуя государственные расходы как

систему, можно выделить следующие присущие им системные признаки:

государственные расходы имеют общую цель и

осуществляются сознательно. Целью функционирования системы государственных

расходов является финансовое обеспечение процесса производства и предоставления

органами государственной власти общественных услуг за счет перераспределения

совокупного общественного продукта;

система государственных расходов состоит из

взаимосвязанных компонентов. Способом взаимосвязи и взаимодействия элементов

выступает структура, которая представляет собой внутреннюю организацию и особую

упорядоченность всех элементов системы;

государственные расходы имеют

пространственно-временную структуру. Во-первых, расходы функционируют в особом

многоуровневом бюджетном пространстве. Во-вторых, сами расходы представляют

собой некое абстрактное пространство, в котором одни компоненты больше, одни

меньше, но все составляют определенную часть в целом (удельный вес каждого вида

расхода в расходной части бюджета), а главное соответствующим образом

структурированы (бюджетная классификация);

государственные расходы необходимо рассматривать

во взаимосвязи с внешней средой, представляющей собой внешние по отношению к

целостной системе предметы и явления, с которыми система взаимодействует, влияя

на них и изменяясь сама.

Рассматривая влияние внешней среды на систему

государственных расходов, можно выделить четыре вида ограничений, которые

внешняя среда накладывает на государственные расходы.

Первая группа ограничений - это ресурсные

ограничения. Расходная часть бюджета ограничивается доходной частью, которая

соответственно ограничивается размерами валового внутреннего продукта и

возможностью изъятия.

Вторая группа ограничений - экономические,

связанные с уровнем цен, установленными на основе рыночных отношений.

Осуществляя затраты в процессе производства и предоставления общественных благ,

органы власти производят закупку всех необходимых компонентов (основных фондов,

товаров, работ, услуг, рабочей силы) в рыночном секторе, поэтому изменение цен

в экономике в целом влияет и на издержки государства.

Третья группа ограничений - это правовые

ограничения. Государственные расходы осуществляются на основе установленных

правовых актов, и, соответственно, проводимая экономическая политика

существенно влияет на расходы.

Четвертая группа - политические ограничения,

которые связаны с существованием и деятельностью различных групп интересов,

имеющих социально-психологическую основу.

Система государственных расходов как открытая

система обменивается с внешней средой посредством движения денег. Бюджетные

потоки являются способом взаимодействия органов власти с экономическими

подсистемами. Вход в систему происходит посредством утверждения бюджетных

ассигнований, а выход осуществляется через финансирование издержек.

Денежные потоки, возникающие в связи с

осуществлением государственных расходов, можно разделить на входящие и исходящие,

а по признаку самостоятельности органов власти соответствующего уровня в

распределении денежного потока, на внутренние и внешние. Входящий денежный

поток представляет собой законодательно утвержденные бюджетные ассигнования

конкретному ведомству (учреждению) на соответствующую программу. Утвержденные

бюджетные ассигнования означают, что функции, закрепленные за соответствующим

уровнем власти, ведомством или учреждением, имеют финансовое (ресурсное)

обеспечение.

Исходящий денежный поток - это производимые

органами власти, ведомствами, учреждениями платежи по финансированию текущих

расходов и инвестиций. Внутренние денежные потоки представляют собой все

бюджетные средства, которые самостоятельно распределяются соответствующим

уровнем власти.

В данном контексте внутренними денежными

потоками являются все денежные средства, аккумулируемые в бюджете

соответствующего уровня как за счет налогов, так и за счет платежей из бюджетов

другого уровня, но распределяемые соответствующим уровнем власти самостоятельно.

Внешними денежными потоками являются перечисляемые субвенции и осуществляемые

за их счет платежи (Рис. 1.2).

Таким образом, государственное финансовое

хозяйство призвано производить коллективные блага (государственные услуги) и

удовлетворять коллективные потребности.

Рис. 1.2 - Денежные потоки системы

государственных расходов

Совокупная оценка этих благ (услуг) и

потребностей определяет государственные доходы и расходы. Безусловно,

государственные доходы и расходы неразрывно связаны. Без наличия необходимого

количества финансовых ресурсов государство не сможет выполнить возложенные на

него функции, но, тем не менее именно наличие расходов обуславливает

существование государственных доходов.

1.2 Программы государственных

расходов и причины государственного вмешательства

Ресурсное обеспечение общественного сектора,

формируется на базе государственных доходов, реализуется посредством

государственных (общественных) расходов, которые осуществляются как в денежных,

так и в натуральных формах.

Аллокация общественных расходов предполагает их

адекватную увязку с политическими целями. На практике это достигается в ходе

бюджетного процесса, на котором сказываются конкретные обстоятельства

общественного выбора, в том числе разнообразные групповые интересы.

Задачи, решаемые в сфере расходования

общественных средств, можно в целом разделить на три группы. Первая - это

оказание социальной помощи тем членам общества, которые не имеют возможности

самостоятельно себя обеспечить. К данной категории общественных расходов

относятся, например, пособия, выплачиваемые инвалидам. Вторая группа задач -

это обеспечение обязательного страхования на случай болезни, безработицы и т.п.

Наконец, третья группа задач - это производство и приобретение благ (услуг),

ответственность за удовлетворение потребностей в которых берет на себя

государство. Как правило, они либо непосредственно обладают свойствами чистых

или смешанных общественных благ, либо принадлежат к числу ключевых факторов

формирования этих благ (так, отдельный винтовочный патрон не является

общественным благом, но создание запаса патронов представляет собой один из

компонентов оборонных усилий и требует общественных расходов).

Существует несколько причин государственного

вмешательства в обеспечение населения медицинскими услугами.

. Неравенство. Каждый человек должен иметь право

на определенный минимальный уровень медицинского обслуживания.

. Несовершенства рынка, заключается в

несовершенстве информации. Когда люди идут к врачу, они покупают по большому

счету знания врача или информацию. Оценить различных докторов сложно, это

является одной из причин, по которой государство взяло на себя право

лицензировать практику врачей и регулировать медикаменты, которые они назначают

своим пациентам. Существует два вида косвенной поддержки здравоохранения.

. Медицинское страхование.

. Вычитание из подоходного налога медицинских

расходов. Налоговые расходы поддерживают и покупки полисов медицинского

страхования, и медицинские расходы. Они заметно снижают цену, которую

индивидуум должен заплатить за страховой полис (рис. 1.3).

Рис. 1.3 - Последствия налоговой политики

Образование не является чистым общественным

товаром. Предельные затраты на образование одного ребенка далеки от нуля. Не

представляет трудности установить плату для индивидуума за пользование этой

услугой. Следовательно, необходимо выявить другие причины государственной

поддержки образования.

. Экстерналии. Существует мнение, что

образование имеет положительные внешние эффекты. Общество, в котором каждый

умеет читать, может развиваться гораздо более успешно, чем общество, где это

умеют немногие.

. Несовершенства рынка капитала. Если бы рынки

капитала были совершенны, люди, для которых образование выгодно, для которых

отдача от образования превышает затраты, имели бы стимулы взять в долг, чтобы

оплатить свое высшее образование. Поэтому большая часть государственной

поддержки высшего образования принимает форму бесплатного или по крайней мере

льготного образования в университетах.

. Несовершенство информации. Так как решения об

образовании - долгосрочные решения, не все родители и студенты могут сделать их

правильно, хотя нельзя полагаться в этом и на правительство.

. Перераспределение дохода. Основная причина

государственного обеспечения образования заключается в перераспределительной

политике государства. Те, кто более богат, хотят тратить на образование своих

детей больше. Но правительства многих стран убеждены в том, что жизненные шансы

ребенка не должны зависеть от богатства его родителей. Забота о равенстве

возможностей привела почти к единодушному согласию в том, что государство

должно играть определенную роль в обеспечении образования.

Национальная оборона. Оборона - один из

нескольких примеров чистого общественного товара. Основная цель данной

программы - спасение жизней людей конкретной страны. В этой ситуации главные

проблемы должны касаться не столько общей суммы, выделяемой на оборону в каждой

стране, сколько вопросов распределения уже выделенных средств.

Один из способов, которым Министерство обороны

пытается увеличить эффективность расходования ассигнований на оборону, является

анализ издержек и эффективности. Это влечет за собой детальное сравнение

противоположных способов достижения одной цели.

Другая ошибка, часто встречающаяся в военном

анализе, - неспособность подсчитать все издержки на оборонную систему. Они

включают расходы не только на НИОКР, но и на персонал и обслуживание этой

системы. Без полной информации об издержках трудно сделать правильный выбор.

Социальное страхование. Основные причины

государственного социального и пенсионного страхования граждан.

. Высокие трансакционные издержки. Если

страховые компании в стране достаточно развиты, то любой гражданин может

застраховать себя от потери трудоспособности в результате наступления

определенного возраста или по причине болезни. Также индивиды могут копить

деньги на банковских счетах на случай нетрудоспособности. К сожалению,

ожидаемая норма прибыли по таким счетам, как правило, ниже рыночной ставки

процента. Это частично объясняется высокими административными расходами частных

компаний.

. Неспособность рыночных структур застраховать

от социальных рисков. Риск инфляции является примером класса рисков,

относящихся к социальным рискам. Это риски, с которыми сталкивается общество в

целом. Любой частной страховой компании трудно обеспечить защиту от таких

рисков.

. Неблагоприятный отбор. У разных людей

различная продолжительность жизни. Фирма, продающая полис пенсионного

страхования, не заинтересована в страховании людей с высокой продолжительностью

жизни, либо она может настаивать на увеличении страховых взносов. Для

эффективной работы страховые компании должны взимать разные страховые взносы с

лиц разной продолжительности жизни и разного состояния здоровья, но в этом

случае не выполняется критерий справедливости. Если же частные страховые фирмы

не могут проводить дискриминирующую политику в отношении людей с различными

степенями риска, возникает совершенно иная проблема.

Процесс, согласно которому только обладатели

«наихудших» рисков покупают частные страховые полисы, называется

неблагоприятным отбором.

. Моральный риск. Страхование может уменьшить

стремление людей не допустить события, от которого они застрахованы. Это

ситуация морального риска. Люди, стремящиеся обеспечить себя после выхода на

пенсию, сталкиваются с двумя важными источниками риска.

Первый заключается в том, что они не знают, как

долго они проживут после выхода на пенсию. Многие люди по достижении

пенсионного возраста имеют достаточно сил для продолжения трудовой

деятельности, но, имея гарантированный доход от государства, могут позволить

себе уйти с работы. Чем лучше страхование, чем значительнее доля трудового

дохода, замещаемая социальным обеспечением, тем слабее стимулы к труду. С

полным замещением даже индивидуум с хорошим здоровьем и высокой

производительностью может иметь стимулы к выходу на пенсию. Это основная

проблема морального риска, связанного с социальным обеспечением.

. Пенсионное страхование как общественный товар.

Проблема обеспечения себя в старости волнует многих молодых людей, но не всех.

С одной стороны, людям трудно заглядывать далеко в будущее, их больше волнуют

проблемы сегодняшние. С другой стороны, некоторые индивиды сознательно не хотят

думать о наступлении пенсионного возраста, так как считают, что общество в лице

детей, родственников и соседей не оставит их без средств к существованию.

С этой точки зрения пенсионное страхование и

страхование жизни являются общественными товарами, которые государство навязывает

своим гражданам во имя их блага. Но они отличаются от многих других

общественных товаров, потому что основные издержки не приобретения индивидуумом

этого товара приходятся на других.

Вывод. В данной главе изучили понятие

государственных расходов под которыми понимаются платежи и выплаты,

осуществляемые государством в целях выполнения своих функций. Пришли к выводу,

что государственные расходы есть механизм финансового вмешательства в

экономические процессы страны с целью создания равных, особенно для тех

индивидуумов, которые в этом нуждаются, либо это выгодно для общества в целом.

Рыночная экономика не способна сама по себе развить отдельные отрасли или сферы

деятельности, которые необходимы обществу, поэтому государство вынуждено

разрабатывать программы государственных расходов, направленных на

здравоохранение, социальную сферу и борьбу с несовершенством рынка.

ГЛАВА 2. ПОЛИТИКА ГОСУДАРСТВЕННЫХ

РАСХОДОВ В РОССИЙСКОЙ ЭКОНОМИКЕ

.1 Анализ состояния и структуры

государственных расходов Российской Федерации

В современных условиях рыночной экономики,

государство может оказывать большое влияние на социально-экономическое

положение общества.

Поэтому так важно для органов управления выбрать

правильное направление своей политики, грамотно распределить усилия по

достижению социально-экономических и политических целей, четко организовать

работу на всех уровнях власти. Добиться экономического развития и повышения

уровня жизни населения региона поможет грамотное и взвешенное планирование

бюджета, особое внимание следует уделить расходной части, так как именно этим

обуславливается эффективное использование бюджетных средств. Эффективное

планирование расходов бюджета особенно актуально для нашей страны, так как она

значительно отстает по экономическим показателям от западных стран и США.

Начиная с 2006 года большое распространение при формировании государственных

расходов имеет метод бюджетирования ориентированного на результат (БОР),

основным инструментом которого является федеральная целевая программа (ФЦП).

На рис. 2.1. рассмотрим динамику изменения

расходной части федерального бюджета 2008-2012 гг.

Доля целевых расходов в 2008 году составляла 18

%,а к 2010 году сократилась до 10 %.

Рис. 2.1 - Доля целевых расходов в общем объеме

расходов федерального бюджета

государственный расход политика

структура

В 2011 году объем целевых расходов снижается и

достигает отметки в 8,3 %, а вот в2012 году наблюдается небольшой рост, доля

целевых расходов в этом году составляет в объеме 9,3%. Данное увеличение

достигается в основном за счет увеличения числа ФЦП и ростом расходов на

целевые программы по некоторым направлениям. Снижение расходов на ФЦП в 2011

годудо уровня 8,3 % в основном связано с окончанием срока реализации в

2011-2012 годах восьми ФЦП (из 42) и сокращением ассигнований по некоторым

направлениям. При таких показателях бюджет России не соответствует определению

программно-целевого бюджета, так как объем целевых расходов ничтожно мала, не

смотря на увеличение числа целевых программ в прогнозируемом периоде.

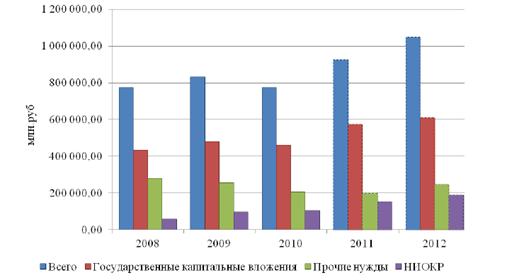

Для более детального анализа, с помощью Рис.

2.2. рассмотрим динамику структурных составляющих целевых расходов федерального

бюджета за 2008-2012 гг.

Рис. 2.2 - Изменение объема бюджетного

финансирования федеральных целевых программ

Согласно графику, большая часть федеральных

целевых расходов представлена в виде государственных капитальных вложений, их

объем в абсолютной величине увеличивается в рассматриваемом периоде, однако

удельный вес в 2011 году по отношению к 2008 изменился незначительно (с 56 до

61 %). Также значительную часть в структуре занимает раздел «Прочие нужды»,

куда включены социально направленные программы, расходы на модернизацию

транспортной системы и др., удельный вес этого раздела сократился с 36 % в 2008

году до 25 % в 2011 году, что может быть расценено как один из минусов

программного бюджета страны. Следует отметить увеличение удельного веса

расходов на НИОКР с 7 % в 2008 году до 19 % в 2011году. Представленная

структура целевых расходов бюджета не может считаться оптимальной, так как доля

капитальных расходов, несмотря на планомерный рост в рассматриваемом периоде,

остается на достаточно низком уровне. Увеличение объема капитальных расходов

позволяет с одной стороны создать инвестиционно ориентированный бюджет, а с

другой стороны, это повышает возможности финансового маневрирования, так как в

случае необходимости есть возможность сократить объемы финансирования

инвестиционных программ и направить средства на финансирования текущих

расходов.

Из проведенного анализа можно сделать вывод о

том, что расходы бюджета Российской Федерации в основном имеют нецелевое

назначение, а значит, они носят краткосрочный характер, о чем свидетельствует

рис. 4. Государственное финансирование ФЦП капитального характера производится

в недостаточном объеме, рост капитальных расходов имеет нестабильный характер и

зависит от реализуемых программ. Добавим что темп роста капитальных целевых

расходов чрезвычайно ниже темпа роста общего объема государственных расходов.

А это означает, что для достижения

программно-ориентированного бюджета необходимо:

. Повысить долю целевых расходов в общем объеме

расходов бюджета, что может быть достигнуто за счет переведения нецелевых

расходов в целевые, увеличения числа целевых программ.

. Сократить долю текущих расходов и

соответственно увеличить долю капитальных расходов бюджета, что позволит

создать инвестиционно ориентированный бюджет и перевести расходы из

краткосрочных в средне- и долгосрочные.

. В целях повышения эффективности использования

средств федерального бюджета, выделенных на реализацию ФЦП, необходимо

активизировать работу по увязке бюджетных расходов, выделенных на ФЦП с

конкретными целями и количественно измеримыми показателями оценки их

достижения.

В дальнейшем при планировании бюджетов на 2014 -

2015г.г., если программа не позволяет достичь предусмотренных целей, следует

отказаться от ее дальнейшей реализации со своевременным внесением

соответствующих изменений в нормативные правовые акты. Необходимо прекратить

реалиизацию неэффективных или должным образом не проработанных ФЦП, разработать

и утвердить во всех программах показатели оценки деятельности государственных

заказчиков с целью повышения их ответственности за конечный результат.

2.2 Проблемы и пути

совершенствования государственного расходования средств в России

Особая значимость процессов создания,

распределения и потребления государственных ресурсов предопределяет

необходимость акцентировать внимание на ресурсном обеспечении государства и

рациональном использовании его собственных средств. Бюджетные ресурсы

ограничены, в связи с чем возникает потребность в повышении эффективности

управления государственными расходами.

В современных условиях организации управления

государственными расходами можно выделить два направления.

Первое - связано с использованием традиционных

подходов, позволяющих вносить некоторые элементы усовершенствования - это

открытые конкурсы, усиление финансовой дисциплины и казначейские технологии,

контроль целевого использования бюджетных средств.

Второе направление наиболее перспективно, так

как требует использования перспективных подходов, методов и принципов с

функциональными аспектами менеджмента - переход от административных методов

управления к принципам управления хозяйственной деятельности, в частности,

внедрение бюджетирования, ориентированного на результат, или программноцелевого

бюджетирования. Все основные приемы данного бюджетирования основаны на

использовании управленческих технологий частного бизнеса: формулировка миссии и

стратегий, применение метода учета по начислению, использование индикаторов

социальной и экономической эффективности как аналогов результатов хозяйственной

деятельности, учет рисков и др.

Управление как процесс - это работа по

достижению целей, которая состоит из следующих основных функций: планирование,

организация, мотивация, учет и контроль. Внедрение результативного

бюджетирования требует внесения изменений в существующие подходы к

планированию, организации, мотивации и контролю в процессе управления

государственными расходами. Принцип бюджетирования, ориентированного на

результат, должен пронизывать всю систему управления государственными

расходами, все функции управления. В связи с этим рассмотрим основные

требования к каждой из функций управления в процессе перехода к системе

бюджетирования, ориентированного на результат. Основными требованиями к

процессу планирования расходов являются:

. Соответствие данной процедуры принципам

менеджмента: приоритетные цели бюджетной политики и пути их достижения должны

формулироваться до начала процесса управления, а не в ходе его реализации или

по факту исполнения. В практике же преобладает подход, связанный с исполнением

бюджетных назначений и выяснением причин отклонений объемов финансирования от

бюджетных назначений.

. Установление целевых индикаторов работы

распорядителей и получателей бюджетных средств в процессе бюджетного

планирования. Для каждого вида бюджетных услуг и программ должны быть

установлены ключевые показатели, характеризующие их качество, результаты и

ожидаемый эффект, которые используются для мониторинга реализации поставленных целей

и задач при распределении бюджетных ресурсов и определении соответствующих

результатов их использования. С этой точки зрения приветствуется планирование

расходов в рамках целевых программ.

. Применение в процессе бюджетного планирования

анализа результатов, полученных в результате проведения аудита эффективности.

Данное мероприятие позволит связать объемы выделения государственных ресурсов с

эффективностью их использования бюджетополучателями.

. Внедрение реинжиниринга деловых процессов в

сфере государственного управления. Внедрение процедуры реинжиниринга позволит:

ускорить процесс доведения проблемы от конкретных инициаторов до органов

исполнительной власти, повысить ответственность отраслевых управлений и

комитетов, создать условия для более эффективного их взаимодействия, вовлечь

непосредственных инициаторов поставленной проблемы в процедуру её решения.

. Повышение качества бюджетного планирования с

точки зрения полноты, достоверности и оперативности статистической информации,

использования современных технологий анализа данных.

. Развитие среднесрочного планирования бюджетных

расходов. Это позволит обеспечить взаимосвязь между политическими и

экономическими целями государства, носящими долгосрочный характер;

координировать планы развития отраслей и территорий; обеспечить единство

процесса государственного управления; оценивать эффективность и действенность

государственной политики, степень достижения целевых показателей и решения

существующих проблем в различных секторах экономики и социальной сфере.

Далее рассмотрим основные моменты, на которые

необходимо обратить внимание с точки зрения организации управления бюджетными

расходами.

. При внедрении новых подходов к бюджетному

процессу необходимо учитывать особенности сложившейся регламентации процедур по

составлению проектов бюджетов, для того чтобы подобные изменения были органично

встроены в российскую систему составления проектов бюджетов. Необходима

разработка методических рекомендаций по трансформации традиционных бюджетных

подходов к методике оценки результатов.

. Внедрение бюджетирования, ориентированного на

результат, должно сопровождаться оптимизацией существующей системы правового

регулирования.

. Эффективная система управления расходами

должна быть поддержана информационно. Должны внедряться современные

компьютерные технологии, позволяющие обеспечить полноту и системность

предоставления данных, необходимых для эффективного анализа, измерения

результатов и внедрения системы подотчетности. Также автоматизированные системы

должны включать в себя средства, обеспечивающие распределение затрат по

программам и расчет полного объема затрат на реализацию каждой программы. Кроме

того, необходимо усилить стандартизацию программного обеспечения, специально

разработанного для применения в общественном секторе.

. Процесс внедрения бюджетирования,

ориентированного на результат, должен быть поддержан и организационно:

необходимо установить порядок взаимодействия участников на каждом этапе, четко

сформулировать процедуры и правила принятия решений, определить состав

разрабатываемых ими документов и сроки их представления.

Особое внимание должно быть уделено кадровому

аспекту организации управления государственными расходами. Необходимо

разработать систему подбора и адаптации, обучения и развития (подготовка, переподготовка

и повышение квалификации), а также оценки государственных служащих.

В целом в системе непрерывного образования

должно быть выделено четыре направления:

разработка программ обучения при входе служащего

в должность (программы профориентации, интеграции и адаптации);

поддержание квалификации государственных

служащих (курсы повышения квалификации, сертификация персонала, программы

общего развития);

организация обучения при обогащении и усложнении

выполняемой деятельности служащих (курсы повышения квалификации).

Следует уделять достаточное внимание вопросам

стимулирования сотрудников, развития их человеческого потенциала и организации

их работы. Для этого должен быть внедрен порядок стимулирования и развития

человеческого потенциала в рамках общей системы управления расходами, поскольку

успех в решении ключевых вопросов эффективного управления общественными

финансами в значительной степени зависит от квалификации и компетентности

государственных служащих. Требуется внедрение комплексной системы взаимодополняющих

стимулов. При этом стимулы должны внедряться в практику и сохраняться на

протяжении достаточно длительного времени

Успех и действенность системы управления

расходами также напрямую зависят и от системы стимулирования

бюджетополучателей. Необходимо разработать критерии, в сопоставлении с которыми

можно будет анализировать деятельность отдельных распорядителей и получателей

бюджетных средств, а также предпринять меры по совершенствованию их работы.

Пересмотра требует и функции учета и контроля.

Программно-целевое бюджетирование в той или иной мере предполагает не только

корректировку содержания и длительности отдельных стадий бюджетного процесса,

но и изменение принципов учета - переход от кассового метода учета к методу

начислений. При этом необходимо учитывать, что такая инновация оказывает

существенное влияние на существующие процедуры и системы контроля, поэтому

следует рассмотреть возможность реалистического, поэтапного перехода к учету по

методу начисления.

С точки зрения контроля необходим переход от

контроля целевого использования бюджетных средств к аудиту эффективности. Аудит

эффективности представляет собой независимую проверку, осуществляемую

государственным органом внешнего контроля, с целью оценки эффективности,

результативности и экономности процесса расходования бюджетных средств и

управления государственной собственностью.

К основным направлениям аудита эффективности

можно отнести:

) эффективность выполнения задач и функций

органов власти с точки зрения достижения стратегических целей развития

общества;

) результативность и экономичность выполнения

государственных целевых программ;

) оценка затрат и результатов при использовании

бюджетных средств;

) эффективность использования государственной

собственности.

Таким образом, бюджетирование, ориентированное

на результат, - это метод планирования, исполнения и контроля за исполнением

бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и

функциям государства с учетом приоритетов государственной политики и

общественной значимости результатов использования бюджетных средств.

Его применение позволит определить подходы к

решению следующих задач:

повышение прозрачности и обоснованности

бюджетных расходов;

распределение бюджетных ресурсов не по видам

затрат, а по стратегическим целям;

предоставление услуг, на которые население

реально предъявляет спрос;

контроль за издержками на бюджетные услуги путем

выбора наиболее экономичного способа их предоставления;

сравнение расходных программ и выбор наиболее

экономичных из них по результатам оценки эффективности и результативности

расходов;

определение положительного общественного эффекта

от услуги, а не только стоимости ее предоставления;

смещение акцента с внешнего контроля за целевым

расходованием средств на повышение внутренней ответственности и внутреннего

контроля за эффективностью расходов.

Для эффективного и действенного внедрения

принципов бюджетирования, ориентированного на результат, необходима адаптация

каждой из функций системы управления общественными финансами. Только такая

схема управления, которую пронизывает подход «анализ - цель - планирование -

организация - исполнение - результат - анализ», способна повысить эффективность

использования расходов.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно

сделать следующие выводы. Государственные расходы направлены на финансирование

ряда направлений экономики, из них - это образование, культура, оборона,

здравоохранение и др.

Бюджетные расходы можно определить как процесс

выделения и применения финансовых ресурсов, аккумулированных в бюджетах всех

уровней бюджетной системы, в соответствии с законами о бюджетах на

соответствующий финансовый год.

Государственные расходы имеют различные формы

проявления, классифицируются по определенным признакам: по роли в производстве,

общественному назначению, отраслям производства и видам деятельности, а также

целевому назначению.

В современной экономике центральным вопросами в

области государственного бюджета является дефицит бюджета и государственный

долг. Превышение бюджетных доходов над расходами не следует считать

неотъемлемой черты здоровой, динамично развивающейся экономики. Как показывает

анализ на отдельных этапах развития общества и в условиях, специфических для

каждой страны, вполне допустим бюджетный дефицит.

Повысить эффективность направления и

использования бюджетных ресурсов можно только через построение соответствующей

эффективной системы управления расходами.

Меры по повышению эффективности государственных

расходов актуальны практически во всех странах (и Россия не является исключением),

независимо от того, исполняется ли их государственный бюджет с дефицитом или

профицитом.

На сегодняшний день в России не существует

единого общепринятого определения программно-целевого бюджетирования. Это

объясняется комплексностью понятия, его «открытостью», способностью

эволюционировать. В самом общем виде программно-целевое бюджетирование можно

определить как систему бюджетного планирования, связывающую произведенные

расходы с ожидаемой отдачей от этих расходов, сих социальной и экономической

эффективностью.

Программно-целевой подход оказывает влияние на

все стадии бюджетного процесса. Вследствие этого программно-целевой характер

принимают и исполнение бюджета, и контроль за его исполнением. Переход к

программно-целевым методам бюджетирования, подразумевающий наличие связи

«бюджетные средства - результат» явился одним из основных направлений

реализации Концепции реформирования бюджетного процесса в Российской Федерации.

Программно-целевые методы бюджетирования

предполагают наличие механизмов (бюджетных целевых программ), обеспечивающих

связь между бюджетными затратами и конечным общественно-значимым результатом.

Целевые программы, в свою очередь, состоят из

отдельных мероприятий, от результатов, внедрения которых и зависит в конечном

итоге успешность применения таких программ.

Необходимыми элементами бюджетной целевой

программы являются порядок и сроки отчетности в достижении результатов,

распределение полномочий и ответственности за реализацию как программы в целом,

так и отдельных мероприятий, анализ внешних факторов, влияющих на достижение

результатов.

В отличие от традиционного сметного

финансирования государственного сектора бюджетные целевые программы может

помочь определить стоимость «государственных услуг», оптимизировать структуру

бюджетных расходов в соответствии с приоритетными направлениями государственной

политики развития экономики, проанализировать эффективность деятельности

различных государственных органов и учреждений.

Учет расходов на реализацию утвержденных

бюджетных целевых программ в реестре расходных обязательств и выделение

программ в одну строку функциональной классификации расходов помогает

администраторам программ эффективнее планировать расходы на среднесрочный

период, с большей гибкостью управляя средствами программ.

1. Аветисян

А.В. Об эффективности государственного бюджета и бюджетных расходов // Проблемы

развития теории.- 2009. Т.2 - №29 - С. 78 - 83.

2. Алеференко

А.С. Основные подходы к организации эффективной системы управления

государственными расходами// Журнал экономической теории.- 2009.- №3.- С.26-29.

. Алферов

В. Рынок внешнего долга России. М.: Траволта.-2008.-С. 62-63.

. Артюхин

Р.Е. Эффективность бюджетных расходов //Вестник финансового университета.-

2012. - №1.- С.41-43.

. Бабич

А.М., Павлова Л.Н. Государственные и муниципальные финансы. М.: ЮНИТИ. - 2008.

- С. 18-19

. Басов

А.А. Меры по повышению эффективности государственных расходов// Бизнес в

законе.- 2009.- №2. - С. 81-82.

. Ефимова

С.Б. системный подход к рассмотрению сущности государственных расходов//

Вестник Саратовского государственного университета.- 2013.- №8.- С.73-74.

. Камаев

В.Д Финансы, кредит, денежное обращение М.: Владос. -2009.- С. 84-85.

. Каримова

Э.Р. Внедрение бюджетирования в бюджетный процесс муниципального образования //

Бухгалтерский учет в бюджетных и некоммерческих организациях. -2009. -№12.-

С.43-45.

. Мефодьева

Ю.В. Формирование системы оценки эффективности и результативности

государственных расходов //Государственное управление. Электронный вестник.-

2011.- №29.- С.13-16.

. Натробина

О.В. Экономика общественного сектора.- Астрахань: Издательский дом

«Астраханский университет».- 2013. -С. 82-138.

. Общая

теория денег и кредита./ Под ред. проф. Е.Ф. Жукова. М.: Юнити. -2010. - С.

80-81.

. Павлова

Л.Н. Бюджетные потоки и проблемы бюджетного регулирования // Финансы. -2006. -

№4.- С. 71-74.

. Парфенова

В.М. Эффективность государственных расходов на инновационную деятельность //

Инновации в науке.- 2012. - №6.- С.120-124.

. Саранцев

В.Н. Расходы государственного бюджета: содержание и трансформация// вестник

саратовского социально-экономического университета.-2008. - №5. - С. 51-55.

. Солянникова

С.П. Факторы, влияющие на результативность государственных расходов//Экономики.

Налоги. Право.- 2013. - №5. - С.22-30.

. Тимченко

А.В. Оптимальная структура государственных расходов как элемент экономической

безопасности государства// Юридическая наука и практика: Вестник Нижегородской

Академии МВД России. -2012. - №32 - С. 42-44.

18. Расходы

Федерального бюджета РФ. Официальный сайт министерства финансов Российской

Федерации. [Электронный ресурс]. - Режим доступа:

<http://www.minfin.ru/ru>, свободный.- Заголовок с экрана.-Рус.яз (Дата

обращения 26.02.2014).

. Структура

налогов РФ. Официальный сайт федеральной службы [Электронный ресурс]. - Режим

доступа: www.gks.ru. свободный.- Заголовок с экрана.- Рус.яз (Дата обращения

27.02.2014).