|

Объект оценки

|

30% доля в собственном капитале открытого

акционерного общества «МРСК Центра»

|

|

Местонахождение

|

Россия, г. Москва 2-я Ямская ул. д.4

|

|

Тип объекта оценки

|

Коммерческая организация. Основной вид

деятельности - услуги по передаче электоэнергии

|

|

Сведения о регистрации

|

Зарегистрировано Межрайонная ИФНС России №18 по

Москве, основной государственный регистрационный номер 1027802491331

|

|

Реквизиты

|

ИНН 9032657141, КПП 906301001 р/с

50.49.28.80.16.50.00.00.21.83 в ОАО «Банк «ВТБ-24», к/с

50301960900022200790, БИК 065030850

|

|

Основание для проведения оценки

|

Договор на оценку между Заказчиком и Оценщиком

№О833 от 15.09.2012

|

|

Заказчик

|

ОАО «МРСК Центра» ИНН 9032657141, КПП 906301001

р/с 50.49.28.80.16.50.00.00.21.83 в ОАО «Банк «ВТБ-24», к/с

50301960900022200790, БИК 065030850

|

|

Оценщик

|

ООО «Гарант» 191040, Москва, Ленинский пр., д.

81, Тел/факс: (812) 312-40-40; ИНН 7805061757 КПП 780501001 р/с

40702810137000001186 в Филиале ОПЕРУ ОАО Банк ВТБ -24 в Москве к/с

30101810200000000704, БИК 044030704

|

|

Сведения о членстве специалистов - оценщиков в

саморегулируемой организации

|

Член Некоммерческого партнерства «Национальная

коллегия специалистов оценщиков» (адрес исполнительной дирекции: 119017,

Москва, ул. Малая Ордынка, дом 13, строение 3), включенного в единый

государственный реестр саморегулируемых организаций оценщиков 19.12.2007 за

№0006. Свидетельство регистрационный №00475 от 30.06.2006. Выписка №00579 от

28.01.2008 из реестра.

|

|

Страховой полис

|

Гражданская ответственность застрахована в ООО

«Страховое общество «Помощь», на период с 01.01.2012 по 31.12.2012, обе даты

включительно, Договор страхования ответственности оценщика при осуществлении

оценочной деятельности №П25991-25-11 от 15.12.2011. Полис выдан 15.12.2011.

Лимит ответственности: 300.000 руб.

|

|

Сведения об образовании штатного сотрудника

|

¨ диплом серия ПП №595864, регистрационный

№76252 по теме «Оценка стоимости предприятия (бизнеса)» выдан 22.12.2005

Межотраслевым институтом повышения квалификации и переподготовки руководящих

кадров Санкт-Петербургского государственного инженерно-экономического

университета; ¨ свидетельство о повышении квалификации, регистрационный

№169 выдано 10.10.2008 Межотраслевым институтом повышения квалификации и

переподготовки руководящих кадров Санкт-Петербургского государственного

инженерно-экономического университета по специальности «Оценочная

деятельность»

|

|

Нормативная база оценки

|

Федеральный Закон от 29.07.1998 № 135-ФЗ «Об

оценочной деятельности в Российской Федерации»; «Стандарты оценки,

обязательные к применению субъектами оценочной деятельности», утвержденные

постановлением Правительства РФ 06.07.2001 № 519

|

|

Цель оценки

|

Определение рыночной стоимости объекта оценки

|

|

Назначение (задача)оценки

|

Для целей принятия управленческих решений

|

|

Оцениваемые права

|

Право собственности участника

|

|

Дата (период) проведения оценки

|

15 сентября- 01 октября 2013 года

|

|

Дата составления отчета

|

01 октября 2013 года

|

|

Дата последней финансовой отчетности

|

по состоянию 01 января 2012 года

|

|

Дата оценки (дата определения стоимости объекта

оценки)

|

01 октября 2013 года

|

|

Курс доллара США, принятый в расчетах, руб.

|

32,4839

|

|

Сведения об аудите бухгалтерской и финансовой

отчетности объекта оценки

|

Отчетность аудиту не подвергалась

|

|

Стоимость предприятия, рассчитанная

|

|

|

- затратным подходом

|

60 500 000тысяч рублей

|

|

- сравнительным подходом

|

Не использовался (см. раздел 5 настоящего

отчета)

|

|

- доходным подходом

|

88 430 000 тысяч рублей

|

|

Рыночная стоимость объекта оценки

|

88 430 000 тысяч рублей

|

.2 Основные предположения и ограничивающие условия. Пределы применения

полученного результата

Отчёт об оценке стоимости объекта достоверен в полном объёме лишь в

указанных в настоящем тексте целях. Понимается, что проведённый анализ и

заключения не содержат полностью или частично предвзятые мнения оценщиков.

Оценщики полагались на достоверность исходной информации, предоставленной

заказчиком.

При проведении оценки предполагалось отсутствие каких-либо скрытых

факторов, влияющих на стоимость оцениваемых объектов. На оценщиках не лежит

ответственность по обнаружению подобных факторов.

Исходные данные, использованные оценщиками при подготовке отчёта, были получены

из надёжных источников и считаются достоверными. Тем не менее, оценщики не

могут гарантировать их абсолютную точность, поэтому там, где это возможно,

делаются ссылки на источник информации.

Мнение оценщиков относительно стоимости действительно только на дату

оценки. Оценщики не принимают на себя ответственность за последующие изменения

социальных, экономических и юридических условий, которые могут повлиять на

стоимость оцениваемых объектов.

Оценщики не несут ответственности за юридическое описание прав

собственности на оцениваемое имущество или за вопросы, связанные с

рассмотрением прав собственности.

В соответствии со Стандартами оценки, утвержденными Постановлением

Правительства РФ № 519 от 6 июля 2001 г. «Итоговая величина стоимости объекта

оценки, указанная в отчете об оценке, составленном в порядке и на основании

требований, установленных Федеральным законом "Об оценочной деятельности в

Российской Федерации", стандартами оценки и нормативными актами по

оценочной деятельности уполномоченного органа по контролю за осуществлением

оценочной деятельности в Российской Федерации, может быть признана

рекомендуемой для целей совершения сделки с объектом оценки, если с даты

составления отчета об оценке до даты совершения сделки с объектом оценки или

даты представления публичной оферты прошло не более 6 месяцев».

Оценка рыночной стоимости производилась в предположении отсутствия

каких-либо обременений со стороны 3-их лиц, в том числе договорами аренды или

залога

.3 Цель оценки и используемые в работе термины

Целью оценки является определение рыночной стоимости 100-% пакета акций

ОАО «МРСК Центра».

Применяемые в настоящем отчете понятия, термины и определения

соответствуют положениям Федерального закона «Об оценочной деятельности в РФ»,

а также Федеральным стандартам оценки (ФСО).

Рыночная стоимость в «Федеральном законе об оценочной деятельности»

№135-ФЗ от 29.07.1998 (ст.3) и в Приказе Министерства экономического развития и

торговли РФ «Об утверждении федерального стандарта оценки «Цель оценки и виды

стоимости (ФСО №2)» №255 от 20.07.2007 (ст. 6) определяется следующим образом:

«Наиболее вероятная цена, по которой данный объект оценки может быть отчуждён

на открытом рынке в условиях конкуренции, когда стороны сделки действуют

разумно, располагая всей необходимой информацией, а на величине цены сделки не

отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

¨ одна из сторон сделки не обязана отчуждать объект оценки, а

другая сторона не обязана принимать исполнение;

¨ стороны сделки хорошо осведомлены о предмете сделки и

действуют в своих интересах;

¨ объект оценки представлен на открытый рынок в форме публичной

оферты, типичной для аналогичных объектов оценки;

¨ цена сделки представляет собой разумное вознаграждение за

объект оценки, и принуждения к совершению сделки в отношении сторон с чьей-либо

стороны не было;

¨ платёж за объект оценки выражен в денежной форме».

Возможность отчуждения на открытом рынке означает, что объект оценки

представлен на открытом рынке посредством публичной оферты, типичной для

аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть

достаточным для привлечения внимания достаточного числа потенциальных

покупателей.

Разумность действий сторон сделки означает, что цена сделки - наибольшая

из достижимых по разумным соображениям цен для продавца и наименьшая из

достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в

достаточной степени информированы о предмете сделки, действуют, стремясь

достичь условий сделки, наилучших с точки зрения каждой из сторон, в

соответствии с полным объёмом информации о состоянии рынка и объекте оценки,

доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон

сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет

принуждения совершить сделку.

Балансовая стоимость предприятия - стоимость, рассчитанная по данным

бухгалтерского учета о наличии и движении различных видов имущества

предприятия. Она представляет собой разницу между балансовой стоимостью всех

активов и общей суммой обязательств.

Ликвидационная стоимость предприятия - денежная сумма в виде разницы

между доходами от ликвидации предприятия, полученными в результате раздельной

продажи его активов, и расходами на ликвидацию.

Ставка дисконтирования - процентная ставка, используемая для перерасчета

будущих потоков доходов в единую величину текущей стоимости.

Сравнительный подход - совокупность методов оценки стоимости объекта

оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта

оценки, в отношении которых имеется информация о ценах. Объектом-аналогом

объекта оценки для целей оценки признается объект, сходный объекту оценки по

основным экономическим, материальным, техническим и другим характеристикам,

определяющим его стоимость. При оценке бизнеса подход включает в себя три

метода: метод компании-аналога (рынок капитала), метод сделок и метод

отраслевых коэффициентов.

Затратный подход - совокупность методов оценки стоимости объекта оценки,

основанных на определении затрат, необходимых для воспроизводства либо

замещения объекта оценки с учетом износа и устареваний. При оценке бизнеса

применяются метод чистых активов и метод ликвидационной стоимости

Доходный подход - совокупность методов оценки стоимости объекта оценки,

основанных на определении ожидаемых доходов от использования объекта оценки.

При оценке бизнеса подход включается в себя метод дисконтирования денежных и

прямой капитализации годового дохода

Объект аналог - сходный по основным экономическим, материальным,

техническим и другим характеристикам объекту оценки другой объект, цена

которого известна из сделки, состоявшейся при сходных условиях.

Итоговая величина стоимости объекта оценки - величина стоимости, которая

определяется путем расчета стоимости объекта оценки при использовании подходов

к оценке и обоснованного оценщиком согласования (обобщения) результатов.

Коэффициент капитализации - это параметр, преобразующий чистый доход в

стоимость объекта. При этом учитывается как сама чистая прибыль, получаемая от

эксплуатации оцениваемого объекта, так и возмещение основного капитала,

затраченного на приобретение объекта. Коэффициент капитализации, учитывающий

эти две составляющие, называется общим коэффициентом капитализации или ставкой

капитализации чистого дохода. При этом чистый доход, используемый для

капитализации, определяется за определенный период, как правило, за год. Таким

образом, общий коэффициент капитализации, (или полная ставка капитализации)

выражает зависимость между годовой величиной чистого дохода, получаемого в

результате эксплуатации объекта, и его рыночной стоимостью.

.4 Задачи оценки

Главной задачей оценки имущества является обоснование величины стоимости,

обусловленной заданием на оценку, на дату оценки. Для ее достижения были

сформулированы следующие задачи:

¨ сбор и анализ информации, необходимой для проведения оценки;

¨ применение подходов к оценке, включая выбор методов оценки и

осуществление необходимых расчетов;

¨ согласование (обобщение) результатов применения подходов к

оценке и определение итоговой величины стоимости объекта оценки.

1.5 Процесс оценки

Процесс оценки бизнеса предусматривает определение задачи, сбор и анализ

информации в целях получения обоснованной оценки стоимости.

Процесс оценки бизнеса может быть разделен на семь этапов:

. Определение задачи (определение цели оценки, вида определяемой

стоимости, даты проведения оценки).

. Составление плана оценки (составление графика работ по оценке,

определение источников информации, определение затрат на проведение оценки,

денежного вознаграждения за проведение оценки, составление договора на оценку).

. Сбор и анализ информации (осмотр объекта и прилегающей территории,

юридическое описание объекта оценки, соответствующих объекту имущественных

прав, физических характеристик и местоположения, сбор экономической информации,

проверка достоверности собранной информации, анализ и обработка информации).

. Обзор экономической ситуации региона и отрасли, в которой работает

оцениваемое предприятие (проведение обзора макроэкономической ситуации России,

региона, в рамках которого функционирует бизнес оцениваемого предприятия,

анализ отрасли, в которой занято предприятие).

. Выбор уместных подходов к оценке (использование (или обоснование отказа

от использования) затратного, доходного, сравнительного подходов к оценке;

выбор методов оценки в рамках каждого из подходов к оценке; проведение

расчетов).

. Согласование результатов и подготовка итогового заключения (обобщение

результатов, полученных в рамках каждого из подходов к оценке, определение

итоговой стоимости объекта оценки).

. Отчет о результатах оценки стоимости (составление и передача заказчику

отчета об оценке объекта оценки).

1.6 Проведенные исследования

В ходе определения рыночной стоимости Оценщиками были проведены следующие

мероприятия:

. Изучение материалов и документов, предоставленных ОАО «МРСК Центра ».

Эти материалы включали: годовую бухгалтерскую отчетность за период 2008-2012

гг., расшифровки отдельных статей баланса, годовые отчеты за период 2008-2012

гг.

. Анализ ситуации в отрасли дорожного строительства России в целом, а

также в рассматриваемом регионе.

. Оценка финансового состояния предприятия, исходя из имевшихся в

распоряжении Оценщика документов предприятия и предоставленной предприятием информации.

. Оценка активов и пассивов Общества для определения чистой стоимости

активов Общества на основе рыночной стоимости каждого вида активов (оценка

пакета/доли на основе метода скорректированных чистых активов).

. Анализ дисконтированного денежного потока, на основе прогнозов доходов

и издержек, рассчитанных на основе анализа сложившихся тенденций в деятельности

предприятия, а также ожиданий руководства предприятия относительно перспектив

его деятельности (оценка акций/доли на основе доходного подхода).

. Определение величины скидок на неконтрольный характер пакета и

недостаточную ликвидность.

.7 Оцениваемые права на объект оценки

В отчете проводилась оценка права собственности на объект оценки.

Под правом собственности в соответствии со ст. 209 (параграф 1,2, Глава

13) ГК РФ понимается следующее:

. Собственнику принадлежат права владения, пользования и распоряжения

своим имуществом.

. Собственник вправе по своему усмотрению совершать в отношении

принадлежащего ему имущества любые действия, не противоречащие закону и иным

правовым актам и не нарушающие права и охраняемые законом интересы других лиц,

в том числе отчуждать свое имущество в собственность другим лицам, передавать

им, оставаясь собственником, права владения, пользования и распоряжения имуществом,

отдавать имущество в залог и обременять его другими способами, распоряжаться им

иным образом.

Оценка стоимости в данном отчете не предполагает проведение юридической

экспертизы правоустанавливающих документов на объект оценки.

При определении стоимости Оценщик исходил из следующего:

1. документы, представленные Заказчиком, являются подлинными;

2. право собственности или иные права на оцениваемый объект

оформлены и отражены в соответствующих документах;

. у сторон сделок с оцениваемым объектом (участников цепочки по

отчуждению объекта) нет оснований для признания сделок недействительными;

. оцениваемый объект свободен от запретов по его распоряжению и

ограничений (обременений).

2. Анализ рынка объекта оценки

.1 Макроэкономическая ситуация в России

Так как общее состояние экономики страны влияет на стоимость объекта

оценки, нами было проведено изучение текущего макроэкономического состояния

России по состоянию на дату оценки. Ниже представлен краткий обзор основных

показателей социально-экономического развития Российской Федерации,

составленный на основании информации, полученной из Министерства экономического

развития Российской Федерации.

Таблица 2.1. Основные показатели развития экономики (в % к

соответствующему периоду предыдущего года)

|

Показатели

|

2012

|

2013

|

|

июль

|

январь-июль

|

июнь

|

июль

|

январь-июль

|

|

ВВП1)

|

103,1

|

104,3

|

100,4

|

101,8

|

101,4

|

|

Индекс потребительских цен, на конец периода

|

101,2

|

104,5

|

100,4

|

100,8

|

104,4

|

|

Индекс промышленного производства

|

103,4

|

103,2

|

100,1

|

99,3

|

100,0

|

|

Обрабатывающие производства

|

105,7

|

104,9

|

98,8

|

98,5

|

99,8

|

|

Индекс производства продукции сельского

хозяйства

|

96,3

|

102,0

|

102,1

|

105,8

|

103,1

|

|

Инвестиции в основной капитал

|

109,5

|

112,2

|

96,3

|

102,55)

|

99,35)

|

|

Объемы работ по виду деятельности

«Строительство»

|

101,0

|

104,0

|

92,1

|

106,1

|

99,7

|

|

Ввод в действие жилых домов

|

115,7

|

103,8

|

97,4

|

99,4

|

106,2

|

|

Реальные располагаемые денежные доходы

населения

|

100,3

|

102,7

|

102,2

|

104,2

|

104,3

|

|

Реальная заработная плата

|

108,1

|

110,4

|

105,3

|

106,65)

|

105,55)

|

|

Среднемесячная начисленная номинальная

заработная плата, руб.

|

26684

|

25640

|

30986

|

303665)

|

290135)

|

|

Уровень безработицы к экономически активному

населению (на конец периода)

|

5,2

|

|

5,4

|

5,3

|

|

|

Оборот розничной торговли

|

106,2

|

107,4

|

103,5

|

104,4

|

103,8

|

|

Объем платных услуг населению

|

103,5

|

104,1

|

99,8

|

102,7

|

102,1

|

|

Экспорт товаров, млрд. долл. США

|

41,2

|

303,6

|

41,6

|

43,16)

|

295,66)

|

|

Импорт товаров, млрд. долл. США

|

29,7

|

183,8

|

27,9

|

29,96)

|

190,86)

|

|

Средняя цена за нефть Urals, долл. США/баррель

|

102,6

|

110,6

|

102,85

|

108,24

|

106,8

|

В июле российская экономика возобновила тенденцию роста. По оценке

Минэкономразвития России, прирост ВВП с исключением сезонного и календарного

факторов составил 0,2% против снижения на 0,5% в мае и нулевого прироста в

июне. Положительное влияние на динамику ВВП в июле оказало возобновление роста

инвестиционной активности, связанное с ростом в строительстве, а также

сохранение роста потребления, в том числе за счет восстановления положительной

динамики платных услуг населению. Со стороны производства усиливается

положительный эффект, связанный с динамикой сельского хозяйства, при этом

основное отрицательное влияние на общеэкономическую динамику в июле оказало

снижение промышленного производства.

Прирост ВВП во II квартале 2013 г. относительно соответствующего периода

2012 г., по предварительной оценке, составил 1,2%, что оказалось на 0,7

процентного пункта ниже предварительной оценки Минэкономразвития России.

С учетом этого Минэкономразвития России снизило оценку прироста ВВП с

исключением сезонного фактора во II квартале по отношению к I первому кварталу

с 0,4% до 0,1 процента.

В июле динамика ВВП по отношению к соответствующему периоду прошлого

года, по оценке Минэкономразвития России, ускорилась до 1,8%, в целом за семь

месяцев текущего года ВВП вырос на 1,4 процента.

Положительным моментом июля является возобновление роста инвестиционной

активности. Годовая динамика инвестиций в основной капитал в июле составила

2,5% после снижения в июне на 3,7 процента. Объемы работ по виду деятельности

«Строительство» выросли на 6,1% к соответствующему периоду прошлого года (в

июне снижение составляло 7,9 процента). С исключением сезонной и календарной

составляющей инвестиционная активность в июле по отношению к июню увеличилась

на 1,1%, объемы работ по виду деятельности «Строительство» - на 3,7 процента.

В июле продолжился рост потребительского спроса. С исключением фактора

сезонности прирост оборота розничной торговли составил 0,6% (в июне - 0,8

процента). Замедление по сравнению с июнем сезонноочищенной динамики оборота

розничной торговли связано с отрицательной динамикой реальных располагаемых

доходов населения, которые, по оценке Минэкономразвития России, в июле

сократились с исключением сезонного фактора на 0,5 процента. Динамика реальной

заработной платы с исключением фактора сезонности также сократилась, что

происходит третий месяц подряд, однако темпы ее снижения замедлились до 0,1% в

июле с 0,8% в мае и 0,4% в июне.

В июле возобновился спрос на платные услуги населению. С исключением

сезонности после двухмесячного снижения прирост составил, по оценке

Минэкономразвития России, 0,7 процента.

Сельское хозяйство продолжает вносить положительный вклад в динамику ВВП,

увеличившись по сравнению с июнем на 2,5% (с исключением фактора сезонности).

На фоне улучшения экономической активности несколько улучшились

показатели рынка труда. Безработица после роста в течение трех месяцев подряд в

июле снизилась, по оценке Минэкономразвития России, до 5,5% с 5,7% в июне

(очищенная от сезонности).

Негативным моментом июля является снижение промышленного производства. С

исключением сезонной и календарной составляющих после сокращения промышленного

производства апреле-мае, в июне рост стабилизировался, а в июле вновь отмечено

сокращение (-0,9 процента). Добыча полезных ископаемых после роста в

феврале-июне, в июле снизилась на 0,6%, производство и распределение

электроэнергии, газа и воды в июле сократилось на 1,1 процента. В

обрабатывающих производствах после стабилизации роста в июне, в июле

производство сократилось на 1,1 процента.

В отраслях промежуточного спроса в июле возобновился рост в производстве

кокса и нефтепродуктов и продолжился в целлюлозно-бумажном производстве;

издательской и полиграфической деятельности. Спад отмечается в обработке

древесины и производстве изделий из дерева, химическом производстве; в

производстве резиновых и пластмассовых изделий, в производстве прочих

неметаллических минеральных продуктов, и четвертый месяц подряд сокращается

металлургическое производство и производство готовых металлических изделий.

В потребительских отраслях продолжился рост в текстильном и швейном

производстве, стабилизировалось производство пищевых продуктов, включая

напитки, и табака, и вновь сократилось производство кожи, изделий из кожи и

производство обуви. В отраслях машиностроительного комплекса продолжилось

сокращение в производстве машин и оборудования, производстве транспортных

средств и оборудования, и после роста в июне вновь сократилось производство

электрооборудования, электронного и оптического оборудования.

Экспорт товаров в июле 2013 г., по оценке, составил 43,1 млрд. долл. США

(104,2% к июлю 2012 г. и 103,6 % к июню 2013 года).

Импорт товаров в июле текущего года, по оценке, составил 29,9 млрд. долл.

США (100,7% к июлю 2012 г. и 107,1% к июню 2013 года).

Положительное сальдо торгового баланса в июле 2013 г., по оценке, увеличилось

по сравнению с июлем прошлого года на 14,8% и составило 13,2 млрд. долл. США.

В июле 2013 г. инфляция составила 0,8%, с начала года - 4,4% (в июле 2012

г. - 1,2%, с начала года - 4,5 процента). Показатель инфляции за годовой период

к июлю прошлого года понизился до 6,5% с 6,9% в июне.

Прогноз макроэкономических показателей

Минэкономразвития подготовило пять вариантов развития российской

экономики до 2015 года, в которых прогнозы колеблются от самых пессимистичных -

цена на нефть около 80 долларов за баррель, а рост экономики на уровне 0,5-3% -

до самых оптимистичных - цена на нефть до 120 долларов и рост до 3,9 -4,6%.

Умеренно-пессимистичный сценарий. Он традиционно является основой для

формирования проекта федерального бюджета, предполагает относительное повышение

конкурентоспособности российской экономики и улучшение инвестиционного климата

при умеренном увеличении госрасходов на развитие инфраструктуры и ускоренном

повышении заработной платы в бюджетном секторе в 2014-2015 годах. Рост ВВП в 2013-2015

годах прогнозируется на уровне 3,7-4,5%.

Консервативный вариант предполагает сохранение низкой

конкурентоспособности по отношению к импорту и сдержанное восстановление

инвестиционной активности при сокращении реальных государственных расходов на

развитие. Сценарий предполагает стагнацию государственного инвестиционного

спроса и реальной заработной платы бюджетников и денежного довольствия

военнослужащих. Годовые темпы роста экономики в ближайшие три года оцениваются

на уровне 2,7-3,3%, что в среднем на 1,2 процентных пункта ниже, чем в основном

сценарии.

Сценарий форсированного роста построен для достижения целевого параметра

роста производительности труда к 2018 году в 1,5 раза относительно уровня 2011

года. Это предполагает качественный прорыв в улучшении бизнес климата и

интенсивный приток иностранного капитала, а также активизацию использования

национальных сбережений в сочетании с ростом госрасходов на развитие

инфраструктуры и новой экономики. Среднегодовые темпы роста экономики в

2013-2018 годах увеличиваются до 6,1%, в 2016-2018 годах рост ВВП должен

достигать почти 7% в год.

Дополнительно проработаны варианты с различной динамикой цен на нефть и

темпов роста мировой экономики.

Негативный вариант характеризуется ухудшением динамики мировой экономики

(на грани стагнации в развитых странах), хотя он и не предполагает

возобновления рецессии. В этих условиях ожидается снижение цены на нефть к 2013

году до 80 долларов за баррель, в 2014-2015 годах предполагается небольшой рост

цены на нефть на 1-2% в год. Прогнозируется замедление роста российской

экономики в 2013 году до 0,5% при значительном ослаблении курса рубля и в

2014-2015 годы возобновление роста до 2-3%.

Оптимистичный вариант отражает сохранение относительно высоких темпов

роста мировой экономики и мировых цен на нефть - в 2013-2014 годах на уровне

110 и 115 долларов за баррель соответственно с ускорением роста до 120 долларов

за баррель в 2015 году. Темпы роста ВВП в 2013-2015 годах могут быть выше

базового сценария на 0-0,2 процентного пункта и оцениваются на уровне 3,9-4,6%

в год.

Оценщик для расчетов использует данные консервативного варианта прогноза.

Таблица 2.2. Основные показатели прогноза социально-экономического

развития Российской Федерации на 2011-2015 годы

|

Показатель

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

|

|

Прогноз

|

|

Цена на нефть Urals (мировая), долл. США/барр.

|

|

Оптимистичный

|

109

|

109

|

110

|

115

|

120

|

|

Сценарий фиксированного роста

|

|

|

97

|

101

|

104

|

|

Умеренно - оптимистичный

|

|

|

97

|

101

|

104

|

|

Консервативный

|

|

|

97

|

101

|

104

|

|

Негативный

|

|

|

80

|

81

|

83

|

|

Валовой внутренний продукт, темп роста %

|

|

Оптимистичный

|

4,3

|

3,5

|

3,9

|

4,3

|

4,6

|

|

Сценарий фиксированного роста

|

|

|

4,6

|

5,3

|

6,4

|

|

Умеренно - оптимистичный

|

|

|

3,7

|

4,3

|

4,5

|

|

Консервативный

|

|

|

2,7

|

3,3

|

|

Негативный

|

|

|

0,5

|

2,0

|

3,0

|

|

Инвестиции в основной капитал, %

|

|

Оптимистичный

|

8,3

|

5,5

|

8,7

|

7,5

|

8,1

|

|

Сценарий фиксированного роста

|

|

|

8,5

|

11,2

|

13,1

|

|

Умеренно - оптимистичный

|

|

|

7,2

|

7,3

|

7,9

|

|

Консервативный

|

|

|

5,0

|

5,4

|

6,8

|

|

Негативный

|

|

|

0,2

|

2,9

|

5,5

|

|

Реальная заработная плата, %

|

|

Оптимистичный

|

2,8

|

9,1

|

4,0

|

5,6

|

6,3

|

|

Сценарий фиксированного роста

|

|

|

4,3

|

6,4

|

8,1

|

|

Умеренно - оптимистичный

|

|

|

3,7

|

5,5

|

5,9

|

|

Консервативный

|

|

|

1,9

|

2,8

|

3,9

|

|

Негативный

|

|

|

0,0

|

1,6

|

3,3

|

|

Оборот розничной торговли, %

|

|

Оптимистичный

|

7,0

|

6,1

|

6,3

|

5,9

|

6,1

|

|

Сценарий фиксированного роста

|

|

|

5,7

|

6,0

|

6,5

|

|

Умеренно - оптимистичный

|

|

|

5,4

|

5,8

|

5,8

|

|

Консервативный

|

|

|

4,7

|

4,6

|

4,7

|

|

Негативный

|

|

|

1,5

|

2,7

|

3,6

|

|

Индекс потребительских цен

|

|

Уточненный прогноз

|

6,1

|

7 6,5

|

5-6 5-6

|

4-5

|

4-5

|

По Консервативному или энерго-сырьевому сценарию развития экономики

Российской Федерации умеренные долгосрочные темпы роста экономики на основе

активной модернизации топливно-энергетического и сырьевого секторов российской

экономики при сохранении относительного отставания в гражданских высоко- и

среднетехнологичных секторах составляют не более 3,6%.

Общая ставка страховых взносов во внебюджетные фонды после 2014 года

останется на уровне 30%. Об этом сообщил Министр финансов РФ Антон Силуанов.

В правительстве прошли дискуссии по этой теме, и увеличение налогового

бремени на организации не предусматривается. Правительство определилось в том,

что ставка страховых взносов 30% меняться не будет.

.2 Социально-экономический обзор Центрального федерального округа

Федеральная служба государственной статистики представляет статистический

обзор о социально-экономическом положении Центрального федерального округа.

Центральный федеральный округ занимает 3,8% территории России, на его

долю приходится 27,0% населения страны.

Оборот организаций федерального округа по всем видам деятельности

составил в I полугодии 2013г. 19,4 трлн.рублей, или 106,1% к уровню

соответствующего периода предыдущего года.

Индекс промышленного производства по видам экономической деятельности

"Добыча полезных ископаемых", "Обрабатывающие

производства", "Производство и распределение электроэнергии, газа и

воды" по сравнению с I полугодием 2012г. составил 97,6%.

Индекс цен производителей промышленных товаров составил 101,0%.

Индекс производства продукции сельского хозяйства составил 107,8%.

Доля Центрального федерального округа в общем объеме производства

продукции сельского хозяйства всех сельхозпроизводителей России

(сельскохозяйственные организации, крестьянские /фермерские/ хозяйства,

индивидуальные предприниматели, население) составила 23,7%.

Индекс цен производителей сельскохозяйственной продукции составил 94,2%.

Объем работ, выполненных по виду деятельности "Строительство",

в I полугодии 2013г. составил 548,4 млрд.рублей, или 96,4% к уровню

соответствующего периода 2012 года. Доля округа в общероссийском объеме работ,

выполненных собственными силами по строительству, составила 24,3%.

В I полугодии 2013г. предприятиями и организациями всех форм

собственности введено 6,5 млн.кв.метров общей площади жилых домов, что

составило 118,5% к уровню I полугодия 2012 года.

Индекс цен производителей в строительстве (строительно-монтажные работы)

составил 100,2%.

Оборот розничной торговли в I полугодии 2013г. увеличился в товарной

массе по сравнению с соответствующим периодом 2012г. на 3,3% и составил 3727,7

млрд.рублей. В расчете на душу населения было реализовано товаров на 96,4

тыс.рублей (в среднем по России - на 76,1 тыс.рублей).

В I полугодии 2013г. населению было оказано платных услуг на 1045,3

млрд.рублей, индекс физического объема по сравнению с соответствующим периодом

2012г. составил 100,5%.

Индекс потребительских цен (соотношение июня к декабрю) составил 103,7%,

в том числе на продовольственные товары - 105,5%, непродовольственные товары -

102,2%, услуги - 103,2%. Оборот оптовой торговли организаций оптовой торговли в

I полугодии 2013г. составил 9,5 трлн.рублей и увеличился по сравнению с

соответствующим периодом 2012г. на 0,9% в сопоставимых ценах.

Внешнеторговый оборот в I квартале 2013г. характеризовался положительным

торговым сальдо - 14,4 млрд.долларов США (экспорт - 58,3 млрд.долларов США,

импорт - 43,9 млрд.долларов США) и составил 52,5% общероссийского

внешнеторгового оборота.

На развитие экономики и социальной сферы Центрального федерального округа

в I полугодии 2013г. использовано 962,3 млрд.рублей инвестиций в основной

капитал, или 105,6% к уровню соответствующего периода предыдущего года.

Объем инвестиций в округ составляет 20,2% всех инвестиций России.

Удельный вес инвестиций за счет собственных средств составляет 49,3%,

привлеченных средств - 50,7% (в том числе 8,0% - за счет средств федерального

бюджета, средства организаций и населения на долевое строительство - 3,6%).

Общий объем иностранных инвестиций, поступивших в нефинансовый сектор

экономики округа в I квартале 2013г., составил 49,2 млрд.долларов США. В

структуре иностранных инвестиций, поступивших в Центральный федеральный округ

за истекший период, 7,5% составляют прямые инвестиции.

Консолидированный бюджет субъектов Центрального федерального округа в I

полугодии 2013 г. исполнен с профицитом 28,5 млрд.рублей. Расходы составили

1229,2 млрд.рублей, доходы - 1257,7 млрд.рублей.

По оперативным данным ФНС России, по Центральному федеральному округу

поступление налогов, сборов и иных обязательных платежей в I полугодии 2013 г.

по сравнению с соответствующим периодом 2012г. уменьшилось на 1,1% и составило

1677,6 млрд.рублей. Задолженность по налогам и сборам в консолидированный

бюджет Российской Федерации по состоянию на 1 июля 2013 г. в целом по округу

составила 314,1 млрд.рублей и по сравнению с 1 января 2013 г. увеличилась на

0,7%.

В целом по округу число умерших превысило число родившихся в 1,3 раза;

коэффициент естественной убыли населения составил -3,2‰. Миграционный прирост

населения составил 118,0 тыс.человек, полностью компенсировав естественную

убыль и превысив ее на 95,5%.

Численность экономически активного населения по данным выборочного

обследования населения по проблемам занятости во II квартале 2013г. составила

20,9 млн.человек, или 54,2% общей численности населения округа. Не имели

занятия, но активно его искали 667,5 тыс.человек, или 3,2% общей численности

экономически активного населения (в соответствии с методологией Международной

Организации Труда они классифицируются как безработные). В государственных

учреждениях службы занятости населения в качестве безработных на конец июня

2013г. было зарегистрировано 149,8 тыс.человек, или 0,7% экономически активного

населения.

Уровень благосостояния населения определяется, прежде всего, денежными

доходами населения, которые в расчете на душу населения в целом по Центральному

федеральному округу составили 30168,8 рубля в месяц (в целом по России -

23076,2 рубля в месяц).

Номинальная начисленная среднемесячная заработная плата в I полугодии

2013г. составила 35727 рублей и возросла по сравнению с I полугодием 2012г. на

13,6%, реальная заработная плата - на 6,0%.

Выводы:

Оборот организаций по всем видам деятельности I полугодия 2013г., составил 106,1% к уровню соответствующего

периода предыдущего года

Индекс промышленного производства по сравнению с I полугодием 2012г. составил 97,6%.

Инвестиции в основной капитал в области экономики и социальной сферы в I полугодии 2013г. выросли на 5,6% к

уровню соответствующего периода предыдущего года.

Индекс потребительских цен (соотношение июня к декабрю) вырос

на 3,7%, в том числе на продовольственные товары - 5,5%, непродовольственные

товары - 2,2%, услуги - 3,2%. Оборот оптовой торговли организаций оптовой

торговли в I полугодии 2013г. увеличился по

сравнению с соответствующим периодом 2012г. на 0,9% в сопоставимых ценах.

Индекс потребительских цен на конец декабря составил 105,9% (в декабре

2010 года - 109,4%). Темпы роста цен на продовольственные товары составили

102,9%, на непродовольственные товары - 106,4%, на платные услуги населению -

108,7%.

По Центральному федеральному округу поступление налогов, сборов и иных

обязательных платежей в I

полугодии 2013 г. по сравнению с соответствующим периодом 2012 г. уменьшилось

на 1,1%. Задолженность по налогам и сборам в консолидированный бюджет

Российской Федерации по состоянию на 1 июля 2013 г. по сравнению с 1 января 2013

г. увеличилась на 0,7%.

Число умерших превысило число родившихся в 1,3 раза; коэффициент

естественной убыли населения составил -3,2‰.

По предварительной оценке численность населения на 1 января 2012 года

составила 4 951,6 тыс. человек и с начала 2011 года увеличилась на 52,3 тыс.

человек (на 1,1%). Естественная убыль населения по сравнению с 2010 годом

уменьшилась на 53,0%.

Номинальная начисленная среднемесячная заработная плата в I полугодии 2013г. возросла по

сравнению с I полугодием 2012г. на 13,6%, реальная

заработная плата - на 6,0%.

.3 Обзор электроэнергетической отрасли России

ОАО «МРСК - ЦЕНТРА» является одним из крупнейших предприятий по передаче

и перераспределению энергии на рынке.

За последние годы в электроэнергетике России произошли радикальные

преобразования: изменилась система государственного регулирования отрасли,

сформировался конкурентный рынок электроэнергии, были созданы новые компании.

Изменилась структура отрасли: было осуществлено разделение естественно

монопольных (передача электроэнергии, оперативно-диспетчерское управление) и

потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис)

функций; вместо прежних вертикально-интегрированных компаний, выполнявших все

эти функции, созданы структуры, специализирующиеся на отдельных видах

деятельности.

Магистральные сети перешли под контроль Федеральной сетевой компании,

распределительные сети интегрированы в межрегиональные распределительные

сетевые компании (МРСК), функции и активы региональных диспетчерских управлений

были переданы общероссийскому Системному оператору (СО ЕЭС).

Процесс реформирования охватывает Российское акционерное общество

энергетики и электрификации «ЕЭС России», его дочерние и зависимые общества,

предприятия коммунальной энергетики и иные организации, являющиеся владельцами

электрических сетей и оказывающие услуги по передаче и распределению

электроэнергии, включая реформирование федеральных, государственных унитарных

предприятий атомной энергетики.

Одним из основных итогов реформирования электроэнергетики станет

преобразование существующего федерального (общероссийского) оптового рынка

электрической энергии (мощности) в полноценный конкурентный оптовый рынок

электроэнергии и формирование эффективных розничных рынков электроэнергии,

обеспечивающих надежное энергоснабжение потребителей.

Основными целями реформирования электроэнергетической отрасли являются:

· Повышение эффективности предприятий электроэнергетики;

· Создание условий для развития отрасли на основе частных

инвестиций.

При этом основными задачами реформы являются следующие:

· Разделение отрасли на естественно-монопольные (в основном,

передача и распределение электроэнергии, диспетчеризация) и конкурентные

(производство электроэнергии, сбыт) виды деятельности;

· Создание системы эффективных рыночных отношений в

конкурентных видах деятельности;

· Обеспечение недискриминационного доступа к услугам

естественных монополий;

· Эффективное и справедливое государственное регулирование

естественных монополий, создающее стимулы к снижению издержек и обеспечивающее

инвестиционную привлекательность естественных монополий.

Оптовый рынок электроэнергии

В настоящее время на территории России действует двухуровневый рынок

электроэнергии: оптовый и розничный.

Субъекты оптового рынка

На оптовом рынке поставщики электроэнергии (генерирующие компании (в т.ч.

ОАО «МРСК ЦЕНТРА», импортеры электроэнергии) продают покупателям (гарантирующим

поставщикам, сбытовым компаниям, крупным потребителям, экспортерам

электроэнергии) два товара - электроэнергию и мощность.

Субъекты оптового рынка могут выступать в роли как продавцов, так и

покупателей электроэнергии и мощности.

Принципы организации оптового рынка

На оптовом рынке торгуются два товара - электроэнергия и мощность.

Мощность - особый товар, покупка которого предоставляет участнику оптового

рынка право требования к продавцу мощности поддержания в готовности

генерирующего оборудовании для выработки электроэнергии установленного качества

в объеме, необходимом дл удовлетворения потребности в электрической энергии данного

участника.

Оптовый рынок электроэнергии и мощности функционирует на территории

регионов, объединенных в ценовые зоны. В первую ценовую зону входят территории

Европейской части России и Урала, во вторую - Сибирь. В неценовых зонах

(Архангельская и Калининградская области, Республика Коми, регионы Дальнего

Востока), где по технологическим причинам организация рыночных отношений в

электроэнергетике пока невозможна, реализация электроэнергии и мощности

осуществляется по особым правилам.

Рынок электроэнергии.

На оптовом рынке электроэнергии функционируют несколько секторов,

различающихся условиями заключения сделок и сроками поставки: сектор

регулируемых договоров, сектор свободных договоров, рынок на сутки вперед,

балансирующий рынок.

С 2011 года в пределах ценовых зон оптового рынка электроэнергии и

мощности, регулируемые договоры (РД) заключаются только в отношении объемов

электроэнергии и мощности, предназначенных для поставок населению, приравненным

к населению группам потребителей, а также гарантирующим поставщикам,

контролируемым МРСК.

Цены (тарифы) на поставку электрической энергии и мощности по

регулируемым договорам рассчитываются по определяемым федеральным органом

исполнительной власти в области государственного регулирования тарифов формулам

индексации цен. Объемы поставки электроэнергии и мощности по РД устанавливаются

в рамках формируемого Федеральной службой по тарифам сводного прогнозного

баланса производства и поставок электрической энергии.

С 1 июня 2008 года торговля мощностью осуществляется на основе

конкурентного отбора мощности (КОМ), проводимого системным оператором.

Участники оптового рынка, прошедшие процедуру допуска к КОМ, получили

возможность подавать заявки объеме, не превышающем максимальную располагаемую

мощность, учтенную Федеральной службой по тарифам России в прогнозном балансе

на соответствующий период регулирования. Покупатели обязаны оплатить всю

мощность, отобранную на КОМ в их ценовой зоне.

На розничном рынке гарантирующие поставщики и сбытовые компании реализуют

купленную на оптовом рынке электроэнергию конечным потребителям. Гарантирующий

поставщик - энергосбытовая компания, обязанная заключить договор с каждым

обратившимся к ней потребителем в зоне ее деятельности. Договор с гарантирующим

поставщиком носит публичный характер - это значит, что его условия прозрачны и

одинаковы для всех потребителей. Зона обслуживания гарантирующего поставщика,

как правило, совпадает с границами субъекта федерации. Прочие, не снабжающие

население, энергосбытовые компании могут заключать договоры с потребителями на

любых условиях, в том числе в части установления цен на электроэнергию.

На розничном рынке возможна как покупка по двум тарифам на электроэнергию

и мощность (двуставочный тариф), так и покупка по единому тарифу на

электроэнергию учетом цены мощности (одноставочный тариф).

Прогноз развития рынка электроэнергии

Ежегодно ЗАО «Агентство по прогнозированию балансов в электроэнергетике»

по заказу Минэнерго России разрабатывает в рамках выполнения работ по

мониторингу реализации Генеральной схемы размещения объектов электроэнергетики

на период до 2030 года, предусмотренных постановлением Правительства Российской

Федерации от 17.10.2009 г. № 823 «Сценарные условия развития электроэнергетики

Российской Федерации». Сценарные условия отражают основные ориентиры и

параметры развития электроэнергетики, сформированные на основе Генеральной

схемы.

При разработке Сценарных условий основные показатели

социально-экономического развития России принимаются на уровне, рекомендованном

Министерством экономического развития РФ.

Согласно новому прогнозу до 2030 года:

· Для бизнеса в 2013 г. цены в

последний раз вырастут сильнее, чем для населения. А с 2014 г. прирост цен для

промпотребителей станет постепенно отставать от тарифов для граждан. Начиная с

2016 г. он станет в разы меньше.

· С 2020 г. прирост цен на

электроэнергию для промышленных потребителей будут меньше потребительской

инфляции. Если в апрельском прогнозе за 18 лет цены для промпотребителей

предполагалось поднять в 2,7-3,0 раза, то сейчас - в 2,0-2,6 раз.

· В итоге, в 2030 г. граждане по всем

обновленным сценариям будут платить на 70% больше, чем остальные потребители

электроэнергии.

Рис. 2.1. Динамика цен (тарифов) на электроэнергию

3. Описание объекта оценки

.1 Краткая характеристика объекта оценки

Таблица 3.1 Краткая характеристика Объекта оценки по состоянию на дату

оценки

|

Полное наименование

|

Открытое акционерное общество

"Межрегиональная распределительная сетевая компания Центра"

|

|

Сокращенное наименование

|

(ОАО «МРСК Центра»)

|

|

Основной вид деятельности

|

Услуги по передачи электроэнергии

|

|

Юридический и фактический адрес

|

Россия, г. Москва 2-я Ямская ул. д.4

|

|

Номера контактных телефонов

|

Тел. +7 (495) 747-92-92 Факс +7 (495) 747-92-95

|

|

Органы управления

|

· Общее собрание

акционеров · Совет директоров · Правление · Генеральный директор

|

|

Размер Уставного капитала

|

4 221 794 146,8 руб.

|

|

Основные сведения о ценных бумагах Общества

|

|

Вид

|

акции

|

|

Категория

|

обыкновенные

|

|

Форма ценных бумаг

|

именные бездокументарные

|

|

Номинальная стоимость одной ценной бумаги

|

0,25 руб.

|

|

Количество ценных бумаг

|

42 217 941 468

|

Открытое Акционерное Общество «Межрегиональная распределительная сетевая

компания Центра» было зарегистрировано 17 декабря 2004 г.

Создание ОАО «МРСК Центра» является неотъемлемой частью утвержденного

плана реформирования российской электроэнергетики, который предусматривает

межрегиональную интеграцию вновь созданных предприятий после разделения

энергокомпаний по видам бизнеса.

В соответствии с решением Совета директоров ОАО «РАО ЕЭС России» от

23.04.2004 года в ОАО «МРСК Центра» должны были войти 32 региональных сетевых

компании (РСК) Центрального региона и Северного Кавказа.

Но, вследствие принятия ряда корректировок, количество региональных

сетевых компаний, входящих в ОАО «МРСК Центра» было решено сокращено до 11. И

был совершен переход на единую акцию. Присоединение завершилось 31 марта 2008

года. В этот день были внесены изменения в Единый государственный реестр

юридических лиц о прекращении деятельности РСК в результате присоединения к

МРСК.

К ОАО «МРСК Центра» в форме филиалов присоединены «Белгородэнерго»,

«Брянскэнерго», «Воронежэнерго», «Курскэнерго», «Костромаэнерго»,

«Липецкэнерго», «Тверьэнерго», «Смоленскэнерго», «Орелэнерго», «Тамбовэнерго»,

«Ярэнерго», а также ОАО «Яргорэлектросеть». МРСК Центра также осуществляет

права акционера в отношении 3 дочерних обществ - ОАО «Энергетик» в г. Тамбове,

ОАО «Яргорэлектросеть» в г. Ярославле и ОАО «Энергосервисная компания» в г.

Липецке.

Компания осуществляет свою деятельность на территории площадью 457,7 тыс.

кв км. с численностью населения 15,35 млн. чел. Передачу и распределение

электроэнергии, а также подключение клиентов к электрическим сетям напряжением

от 0,4 до 110 кВ обеспечивают 11 филиалов Компании.

Рис. 3.2. Карта расположений филиалов МРСК Центра

o

Под управлением МРСК Центра находятся:

· 2 339 подстанций 35-110 кВ общей мощностью 32 747 МВА;

· 92 031 трансформаторная подстанция 6-10/0,4 кВ и

распределительный пункт 6-10 кВ общей мощностью 17 075 МВА;

· 372 970 км воздушных линий (по трассе);

· 12 367 км кабельных линий.

· Численность персонала компании на 01.01.2013 - 30,3 тыс. чел.

.2 Миссия и ценности компании

ОАО «МРСК Центра» операционная компания, осуществляющая деятельность на

двух основных рынках: на рынке передачи и распределения электроэнергии, а также

на рынке технологического присоединения (подключения клиентов к электрическим

сетям напряжением 0,4-110 кВ). Роль и миссия Общества связаны с ожиданиями от

него основных участников рынка:

· для инвестиционного сообщества Общество - инструмент вложения

инвестиций, который направлен на обеспечение их возвратности, надежности,

доходности и ликвидности;

· для потребителей Общество - компания, нацеленная на

качественное оказание услуг, качественное и надежное электроснабжение,

своевременное и прозрачное технологическое присоединение к электрическим сетям;

· для регионов и органов местного самоуправления - компания,

обеспечивающая потребности экономики в передающих мощностях; надежный партнер

органов исполнительной власти субъектов Российской Федерации в планировании и

реализации региональных программ территориального развития, добросовестный

налогоплательщик и работодатель;

· для работников - добросовестный работодатель, эффективно

организованная компания, имеющая прозрачную и понятную систему корпоративного

управления, предоставляющая возможности для максимального раскрытия потенциала

работников.

Миссия Общества заключается в обеспечении надежного и качественного

снабжения электрической энергией растущих потребностей экономики и социального

сектора по экономически обоснованной для потребителей плате за предоставляемые

услуги

.3 Стратегия компании

Ключевые условия и параметры стратегического развития ОАО «МРСК Центра» и

распределительного электросетевого комплекса в целом, определены Энергетической

стратегией России на период до 2030 года, утвержденной распоряжением

Правительства Российской Федерации от 13 ноября 2009 г. № 1715-р

(«Энергостратегия - 2030»).

· В развитие положений Энергостратегии-2030 в ноябре 2011 года

была утверждена стратегия развития ОАО «Холдинг МРСК» на период до 2015 года и

на перспективу до 2020 года, в рамках которой заданы стратегические приоритеты

электросетевого комплекса в среднесрочной перспективе:

· повышение уровня качества и надежности электроснабжения для

конечных потребителей;

· сохранение тарифных источников инвестиций в обновление и

развитие сетей;

· повышение эффективности инвестиций;

· энергосбережение и снижение потерь;

· повышение эффективности операционных затрат;

4. Анализ финансово-хозяйственной деятельности компании

Анализ финансового состояния ОАО «МРСК- центра» производен на основе

бухгалтерской отчетности предприятия за предыдущие годы (2008-2012 гг.). Данные

бухгалтерских балансов и отчетов о прибылях и убытках приведены в Приложениях к

данной работе.

Анализ баланса

Ниже в сводной таблице представлены показатели баланса предприятия за

последние 5 лет. На основе этих данных проводился анализ имущества компании и

источников его формирования.

Таблица 4.1 Сводные показатели баланса в динамике (2008-2012 гг.),

тыс.руб.

|

Наименование показателя

|

31.12.2008г.

|

31.12. 2009г.

|

31.12.2010

|

31.12.2011

|

31.12.2012.

|

|

АКТИВ

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

50265560,00

|

53510845,00

|

61681321,00

|

72294139,00

|

82599794,00

|

|

Нематериальные активы

|

44782,00

|

35678,00

|

27439,00

|

27425,00

|

21648,00

|

|

Результаты исследований и разработок

|

0,00

|

0,00

|

0,00

|

22092,00

|

53846,00

|

|

Основные средства

|

45220975,00

|

49105074,00

|

58989480,00

|

69677384,00

|

79221147,00

|

|

Незавершенное строительство

|

3987074,00

|

2860952,00

|

0,00

|

0,00

|

0,00

|

|

Финансовые вложения

|

49626,00

|

145551,00

|

1347116,00

|

1492489,00

|

1635836,00

|

|

Отложенные налоговые активы

|

129994,00

|

136000,00

|

222260,00

|

191648,00

|

1056299,00

|

|

Прочие внеоборотные активы

|

833109,00

|

1227590,00

|

1095026,00

|

883101,00

|

611018,00

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

7831521,00

|

7539230,00

|

9383059,00

|

12814064,00

|

16513583,00

|

|

Запасы

|

1692269,00

|

1639282,00

|

1506910,00

|

1512187,00

|

1436345,00

|

|

Дебиторская задолженность

|

0,00

|

0,00

|

7273283,00

|

8286464,00

|

13459262,00

|

|

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 мес. после отчетной даты)

|

68623,00

|

62913,00

|

0,00

|

0,00

|

0,00

|

|

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 мес. после отчетной даты)

|

5945024,00

|

5411376,00

|

0,00

|

0,00

|

0,00

|

|

Денежные средства и денежные эквиваленты

|

71459,00

|

368104,00

|

196278,00

|

2561803,00

|

946346,00

|

|

Налог на добавленную стоимость по приобретенным

ценностям

|

51448,00

|

54789,00

|

29356,00

|

76933,00

|

2529,00

|

|

Прочие оборотные активы

|

2698,00

|

2766,00

|

377232,00

|

376677,00

|

669101,00

|

|

БАЛАНС

|

58097081,00

|

61050075,00

|

71064380,00

|

85108203,00

|

99113377,00

|

|

ПАССИВ

|

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

39656634,00

|

41234516,00

|

45924829,00

|

50517389,00

|

53545904,00

|

|

Уставный капитал (складочный капитал, уставный

фонд, вклады товарищей)

|

4221794,00

|

4221794,00

|

4221794,00

|

4221794,00

|

|

Добавочный капитал (без переоценки)

|

33269936,00

|

33269936

|

33269936,00

|

33269936,00

|

33269936,00

|

|

Резервный капитал

|

0,00

|

108245,00

|

174484,00

|

211090,00

|

211090,00

|

|

Нераспределенная прибыль (непокрытый убыток)

|

2164904,00

|

3634541,00

|

8258615,00

|

12814569,00

|

15843084,00

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

7159619,00

|

12565986,00

|

16446663,00

|

24227547,00

|

31419149,00

|

|

Заемные средства

|

5470683

|

10726250

|

13770000,00

|

20070000,00

|

26236100,00

|

|

Отложенные налоговые обязательства

|

1648624,00

|

1749243,00

|

2498441,00

|

3834722,00

|

4761900,00

|

|

Оценочные обязательства

|

0

|

0

|

0,00

|

2381,00

|

0,00

|

|

Прочие обязательства

|

40312

|

90493

|

178222,00

|

320444,00

|

421149,00

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

11280828,00

|

7249573,00

|

8692798,00

|

10363267,00

|

14148324,00

|

|

Заемные средства

|

3910626,00

|

400000,00

|

1166003,00

|

1166113,00

|

165941,00

|

|

Кредиторская задолженность

|

7076212,00

|

6594607,00

|

6752357,00

|

7421796,00

|

10598864,00

|

|

Доходы будущих периодов

|

43928,00

|

50732,00

|

1048,00

|

868,00

|

688,00

|

|

Оценочные обязательства сроком погашения менее

чем 12 мес.

|

0

|

0

|

773390,00

|

1774490,00

|

3382831,00

|

|

Задолженность участникам (учредителям) по

выплате доходов

|

30069

|

15975

|

0,00

|

0,00

|

0,00

|

|

Резервы предстоящих расходов и платежей

|

219993

|

188259

|

0,00

|

0,00

|

0,00

|

|

БАЛАНС

|

58097081,00

|

61050075,00

|

71064290,00

|

85108203,00

|

99113377,00

|

В таблице ниже отражена структура баланса и её изменение на протяжении

рассматриваемого периода.

Таблица 4.2. Структура баланса

|

Наименование показателя

|

31.12.2008 г.

|

31.12.2009 г.

|

31.12.2010 г.

|

31.12.2011 г.

|

31.12.2012 г..

|

|

АКТИВ

|

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

86,52%

|

87,65%

|

86,80%

|

84,94%

|

83,34%

|

|

Нематериальные активы

|

0,08%

|

0,06%

|

0,04%

|

0,03%

|

0,02%

|

|

Результаты исследований и разработок

|

0,00%

|

0,00%

|

0,00%

|

0,03%

|

0,05%

|

|

Основные средства

|

77,84%

|

80,43%

|

83,01%

|

81,87%

|

79,93%

|

|

Незавершенное строительство

|

6,86%

|

4,69%

|

0,00%

|

0,00%

|

0,00%

|

|

Финансовые вложения

|

0,09%

|

0,24%

|

1,90%

|

1,75%

|

1,65%

|

|

Отложенные налоговые активы

|

0,22%

|

0,22%

|

0,31%

|

0,23%

|

1,07%

|

|

Прочие внеоборотные активы

|

1,43%

|

2,01%

|

1,54%

|

1,04%

|

0,62%

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

13,48%

|

12,35%

|

13,20%

|

15,06%

|

16,66%

|

|

Запасы

|

2,91%

|

2,69%

|

2,12%

|

1,78%

|

1,45%

|

|

Дебиторская задолженность

|

0,00%

|

0,00%

|

10,23%

|

9,74%

|

13,58%

|

|

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 мес. после отчетной даты)

|

0,12%

|

0,10%

|

0,00%

|

0,00%

|

0,00%

|

|

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 мес. после отчетной даты)

|

10,23%

|

8,86%

|

0,00%

|

0,00%

|

0,00%

|

|

Денежные средства и денежные эквиваленты

|

0,12%

|

0,60%

|

0,28%

|

3,01%

|

0,95%

|

|

Налог на добавленную стоимость по приобретенным

ценностям

|

0,09%

|

0,09%

|

0,04%

|

0,09%

|

0,00%

|

|

Прочие оборотные активы

|

0,00%

|

0,00%

|

0,53%

|

0,44%

|

0,68%

|

|

БАЛАНС

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

На диаграммах ниже наглядно представлены ключевые моменты анализа

структуры баланса.

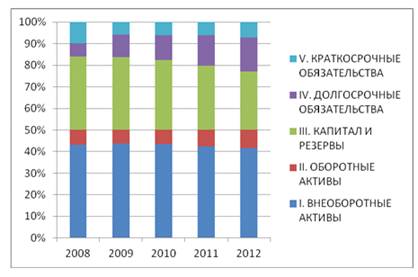

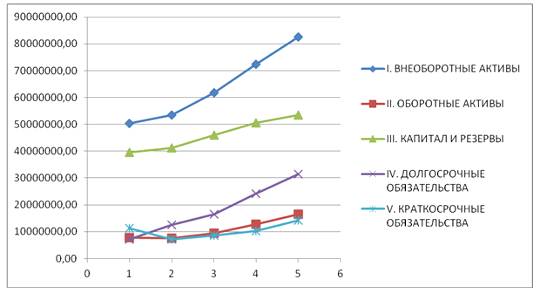

Рис. 4.1. Структура баланса

На протяжении всего изучаемого периода активов предприятия внеоборотные

активы превышают оборотные. Структура активов предприятия отражает

принадлежность ОАО «МРСК- ЦЕНТРА» к фондоемкой отрасли электроэнергетики,

которая подразумевает наличие значительных капитальных вложений. Имеет место

сначала незначительное увеличение доли внеоборотных активов к 2010 году, но она

вновь снизилась в общей структуре к 2012 году, в первую очередь из-за изменений

в основных средствах (рост в 2008 г. от 77,84% к 83,01 в 2010 г. и спад к 2012

до 79,93%) и в финансовых вложениях предприятия (рост в период 2008-2010 г.г.

на 1,81% и спад к 2012 г. на 0,25%).

На протяжении пяти лет рассматриваемого периода прослеживается тенденция

уменьшения доли капиталов и резервов в общей структуре пассива и увеличения

доли долгосрочных обязательств в общей структуре пассивов, в большей степени

это обусловлено увеличением заемных средств и отложенных налоговых

обязательств.

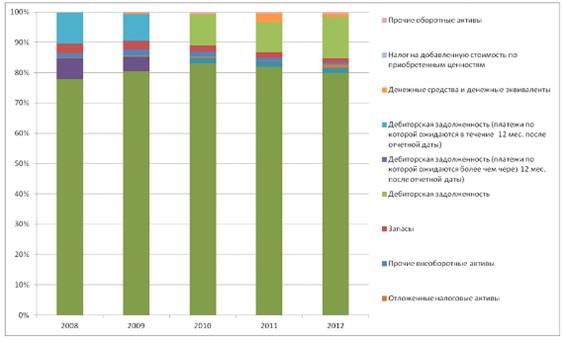

Рис. 4.2. Активы предприятия

Рис. 4.3. Структура активов предприятия

Анализ структуры активов предприятия показывает, что их составляют

преимущественно дебиторская задолженность.

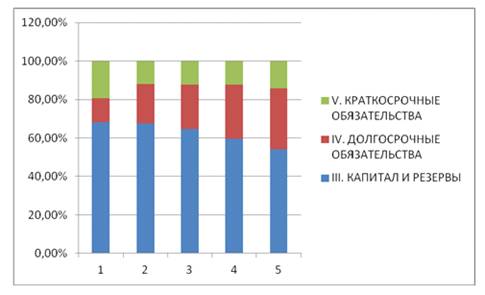

Рис. 4.4. Пассивы предприятия

Рис. 4.5. Структура активов предприятия

На протяжении всего рассматриваемого периода основную часть пассивов

предприятия составляли добавочный капитал (без переоценки) (от 57,27% до

33,57%) и заемные средства ( от 9,42% до 36,47%).

Таблица 4.3 Темп роста (снижения) показателей, в % относительно

предыдущего года

|

Наименование показателя

|

на конец 2009г.

|

На 31 декабря года, предшествующего

предыдущему, 2010г.

|

На 31 декабря предыдущего года, 2011г.

|

На 31 декабря 2012г.

|

|

АКТИВ

|

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

6,46%

|

15,27%

|

17,21%

|

14,26%

|

|

Нематериальные активы

|

-20,33%

|

-23,09%

|

-0,05%

|

-21,06%

|

|

Результаты исследований и разработок

|

|

|

|

143,74%

|

|

Основные средства

|

8,59%

|

20,13%

|

18,12%

|

13,70%

|

|

Незавершенное строительство

|

-28,24%

|

-100,00%

|

|

|

|

Финансовые вложения

|

193,30%

|

825,53%

|

10,79%

|

9,60%

|

|

Отложенные налоговые активы

|

4,62%

|

63,43%

|

-13,77%

|

451,17%

|

|

Прочие внеоборотные активы

|

47,35%

|

-10,80%

|

-19,35%

|

-30,81%

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

-3,73%

|

24,46%

|

36,57%

|

28,87%

|

|

Запасы

|

-3,13%

|

-8,07%

|

0,35%

|

-5,02%

|

|

Дебиторская задолженность

|

|

|

13,93%

|

62,42%

|

|

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 мес. после отчетной даты)

|

-8,32%

|

-100,00%

|

|

|

|

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 мес. после отчетной даты)

|

-8,98%

|

-100,00%

|

|

|

|

Денежные средства и денежные эквиваленты

|

415,13%

|

-46,68%

|

1205,19%

|

-63,06%

|

|

Налог на добавленную стоимость по приобретенным

ценностям

|

6,49%

|

-46,42%

|

162,07%

|

-96,71%

|

|

Прочие оборотные активы

|

2,52%

|

13538,18%

|

-0,15%

|

77,63%

|

|

БАЛАНС

|

5,08%

|

16,40%

|

19,76%

|

16,46%

|

|

ПАССИВ

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

3,98%

|

11,37%

|

10,00%

|

5,99%

|

|

Уставный капитал (складочный капитал, уставный

фонд, вклады товарищей)

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

|

Добавочный капитал (без переоценки)

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

|

Резервный капитал

|

|

61,19%

|

20,98%

|

0,00%

|

|

Нераспределенная прибыль (непокрытый убыток)

|

67,88%

|

127,23%

|

55,17%

|

23,63%

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

75,51%

|

47,31%

|

29,68%

|

|

Заемные средства

|

96,07%

|

28,38%

|

45,75%

|

30,72%

|

|

Отложенные налоговые обязательства

|

6,10%

|

42,83%

|

53,48%

|

24,18%

|

|

Оценочные обязательства

|

|

|

|

-100,00%

|

|

Прочие обязательства

|

124,48%

|

96,95%

|

79,80%

|

31,43%

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

-35,74%

|

19,91%

|

19,22%

|

36,52%

|

|

Заемные средства

|

-89,77%

|

191,50%

|

0,01%

|

-85,77%

|

|

Кредиторская задолженность

|

-6,81%

|

2,39%

|

9,91%

|

42,81%

|

|

Доходы будущих периодов

|

15,49%

|

-97,93%

|

-17,18%

|

-20,74%

|

|

Оценочные обязательства сроком погашения менее

чем 12 мес

|

|

|

129,44%

|

90,64%

|

|

Задолженность участникам (учредителям) по

выплате доходов

|

-46,87%

|

-100,00%

|

|

|

|

Резервы предстоящих расходов и платежей

|

-14,43%

|

-100,00%

|

|

|

|

БАЛАНС

|

5,08%

|

16,40%

|

19,76%

|

16,46%

|

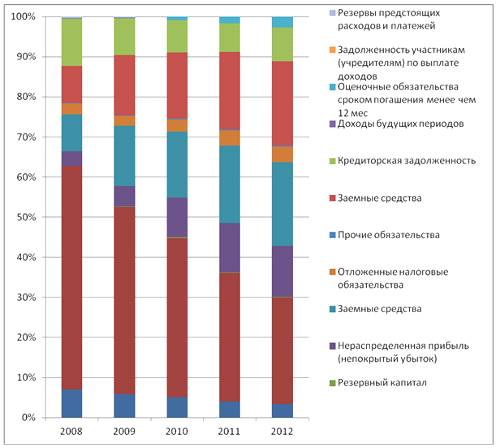

Рис. 4.6. Горизонтальный анализ баланса

· Горизонтальный анализ баланса показывает прирост по

большинству показателей (Внеоборотным и оборотным активам, а также капиталам и

резервам и краткосрочным обязательствам) с 2008 по 2012 гг.

· Изменение показателей баланса проходило пропорционально

изменениям других статей в соответствии с общей тенденцией на протяжении всего

рассматриваемого периода.

· Внеоборотные активы предприятия за рассматриваемый период

увеличились с 50 265 560 тыс. руб. до 82 599 794 тыс. руб., в т.ч. основные

средства компании возросли с 5 085 152 тыс. руб. 13 860 172 тыс. руб.

· Оборотные активы возросли с 7 831 521 тыс. руб. в 2008 до 16

513 583 тыс. руб. в 2012 (за счет дебиторской задолженности, возросшей с 0 до

13 459 262 тыс. руб.)

· Капитал и резервы компании увеличились с 39 656 634 тыс. руб.

до53 545 904 тыс. руб., что в первую очередь обусловлено увеличением суммы

нераспределенной прибыли (с 2 164 904 тыс. руб. до 15 843 084 тыс. руб.) и

резервного капитала (с 0 до 13 459 262)

· Сумма долгосрочных обязательств в 2008г. составляет 7 159 619

тыс. руб., затем наблюдается плавный рост долгосрочных обязательств до 31 419

149 тыс. руб.в 2012г. Это связано с ростом всех показателей, входящих в

долгосрочные обязательства.

· Сумма краткосрочных обязательств предприятия менялась с 11

280 828 тыс. руб. в 2008 до 14 148 324 тыс. руб. в 2012. В рассматриваемый

период был спад в 2009-2010 г.г. до 8 692 798 тыс. руб., связанный с

уменьшением доходов будущих периодов и кредиторской задолженности.

· На протяжении всего анализируемого периода в активах

предприятия более 80% составляли внеоборотные активы (83,34% - 87,65 %), а

пассивы - капитал и резервы (54,02% - 68,26%).

· В свою очередь внеоборотрные активы составляют основные

средства, а в оборотных - дебиторская задолженность.

· В целом, структура пассивов предприятия, внеоборотных и

оборотных активов в имуществе предприятия, а также их внутренняя структура

соответствуют характеру хозяйственной деятельности общества.

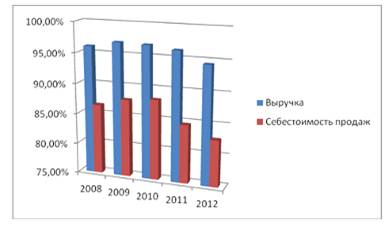

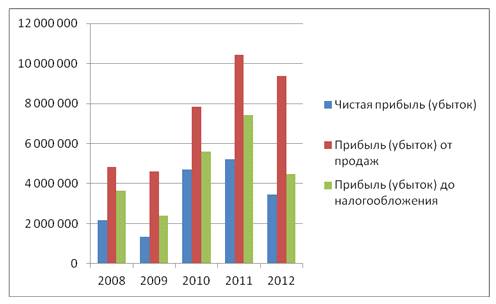

.2 Анализ финансовых результатов

Ниже в сводной таблице представлены показатели отчетов о прибылях и

убытках предприятия за последние 5 лет. На основе этих данных проводился анализ

финансово-хозяйственной деятельности предприятия.

Таблица 4.4. Сводные показатели отчета о прибылях и убытках в динамике

(2008-2012 г.г.), тыс.руб.

|

Наименование показателя

|

2009

|

12.2010

|

2011

|

2012

|

|

Выручка

|

4905327

|

6040488

|

6812732

|

6939730

|

|

Себестоимость продаж

|

-432570

|

-508812

|

-5548281

|

-5791295

|

|

Валовая прибыль (убыток)

|

5796189

|

9523672

|

12644506

|

11484353

|

|

Коммерческие расходы

|

0

|

0

|

0

|

0

|

|

Управленческие расходы

|

-119268

|

-167519

|

-2221391

|

-209482

|

|

Прибыль (убыток) от продаж

|

4603506

|

7848477

|

1042311

|

9389532

|

|

Доходы от участия в других организациях

|

19

|

213

|

42

|

129275

|

|

Проценты к получению

|

3321

|

35276

|

118149

|

156862

|

|

Проценты к уплате

|

-122839

|

-101330

|

-1133405

|