Проект информационной подсистемы для определения сбалансированных показателей и оценки реализации корпоративной стратегии развития организации

Дипломный проект

Проект информационной подсистемы для

определения сбалансированных показателей и оценки реализации корпоративной

стратегии развития организации

Реферат

Дипломный проект 120 с., 16 рис., 13 табл., 60 источников.

Стратегическое управление, сбалансированная система показателей, оценка

реализации стратегии, Организация, ориентированная на стратегию

Объектом исследования является система стратегического менеджмента

Краснодарского регионального филиала ОАО «Россельхозбанк».

Целью исследования является создание модели сбалансированной системы

показателей, отражающей эффективность реализации корпоративной стратегии

развития Краснодарского регионального филиала ОАО «Россельхозбанк».

Предмет исследования - разработка модели системы сбалансированной системы

показателей для КРФ ОАО «Россельхозбанк» и ее программная реализация.

В результате исследования определены стратегические цели, разработана

стратегическая карта Краснодарского регионального филиала ОАО «Россельхозбанк»,

сформированы четыре группы показателей, позволяющие оценить эффективность

деятельности, а также эффективность реализации корпоративной стратегии банка.

Проведен анализ программных продуктов, реализующих сбалансированную

систему показателей в организации, на основе разработанных критериев выбран

программный продукт, удовлетворяющий требованиям КРФ ОАО «Россельхозбанк».

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

Система сбалансированных показателей как инструмент оценки реализации стратегии

развития организации

.1

История появления концепции сбалансированной системы показателей (Balanced

Scorecard)

.2

Сущность системы сбалансированных показателей

.3

Составляющие системы сбалансированных показателей

.4

Сбалансированная система показателей и корпоративная стратегия развития

организации

.5

Принципы организации, ориентированной на стратегию

.6

Проблемы применения сбалансированной системы показателей

.

Модель системы сбалансированных показателей для Краснодарского регионального

филиала ОАО «Россельхозбанк»

.1

Общие сведения о Краснодарском региональном филиале ОАО «Россельхозбанк»

.2

Технология разработки и внедрения сбалансированной системы показателей

.3

Миссия, видение, стратегия и стратегические цели КРФ ОАО «Россельхозбанк»

.4

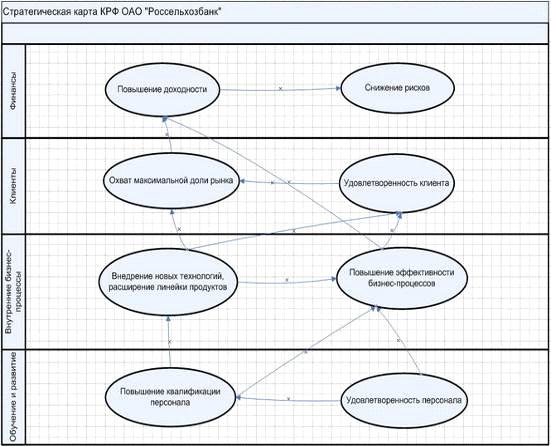

Разработка стратегической карты КРФ ОАО «Россельхозбанк»

.5

Разработка показателей сбалансированной системы

.

Выбор программного продукта для вычисления сбалансированных показателей и

оценки реализации корпоративной стратегии развития КРФ ОАО «Россельхозбанк»

.1

Формирование требований КРФ ОАО «Россельхозбанк» к программному продукту,

реализующему ССП

.2

Анализ программных продуктов, реализующих систему сбалансированных показателей

в организации

.3

Разработка критериев и выбор программного продукта, реализующего

сбалансированную систему показателей в организации для КРФ ОАО «Россельхозбанк»

на основе этих критериев

.4

Интерфейс программного продукта QPR Scorecard и элементы программной реализации

разработанной модели ССП.

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Реализация приоритетного национального проекта «Развитие АПК» стала

поворотным моментом в государственной аграрной политике, когда улучшение жизни

на селе, повышение уровня ведения агропромышленного производства определены как

важнейшие стратегические цели развития страны. В решении этой важной и крупномасштабной

задачи особая роль отводится национальной кредитно-финансовой системе АПК.

Финансовый капитал, как известно, всегда выступал и выступает в качестве одного

из главных рычагов экономического роста[1]. Сегодня, в условиях начального

этапа рыночных отношений в нашей стране нельзя недооценивать его значимость.

Большинство сельскохозяйственных товаропроизводителей, а также предприятий

пищевой индустрии выстраивают свою хозяйственную стратегию в тесной взаимосвязи

с конъюнктурой рынка банковских услуг. Доступность кредитных ресурсов, их

стоимость во многом определяют производственную активность в реальном секторе

экономики[2].

Агропромышленное производство обладает целым рядом особенностей, которые

обусловливают специфику его финансово-кредитного обслуживания. Специфические

черты аграрного производства определяют его менее благоприятное положение по

сравнению с другими отраслями: зависимость от природно-климатических условий, а

также от случайных факторов, сезонность характеризуют сельское хозяйство как рискованное

производство[3]. Указанные особенности определяют важное значение эффективного

функционирования финансово-кредитной инфраструктуры. КРФ ОАО «Россельхозбанк»

является одним из основных представителей финансово-кредитной инфраструктуры

края, ключевым звеном реализации национального проекта «Развитие АПК». Таким

образом встает вопрос о поиске способов эффективного функционирования КРФ ОАО

«Россельхозбанк» с целью удовлетворения потребности в финансовых ресурсах

агропромышленного сектора края. В связи с этим на передний край выходят

проблемы, связанные с эффективным управлением организацией. Огромную роль в

решении поставленной проблемы могут сыграть концепция стратегического

управления, основанная на измерении эффективности функционирования организации

и эффективности реализации корпоративной стратегии развития с помощью

сбалансированной системы показателей.

Актуальность исследования поставленной проблемы. Все большее

распространение и применение получают системы стратегического управления и

управленческого учета, одной из которых является концепция сбалансированной

системы показателей (ССП, BSC, Balanced Scorecard). Основное назначение систем

подобного рода заключается в обеспечении функций сбора, систематизации и

анализа информации, необходимой для принятия стратегических управленческих

решений[4]. Сбалансированную систему показателей нельзя назвать просто учетной

системой, она является составной частью системы управления организации и может

являться ее измерительной системой.

На сегодняшний день концепции, развивающиеся в рамках управленческого

учета, выходят далеко за рамки традиционных представлений. Сегодня менеджеры

применяют более прогрессивные инструменты, не ограничиваясь использованием

только традиционных моделей. В процессе принятия решений руководители и

собственники испытывают все большую потребность в информации не только

финансового характера. В условиях быстро развивающихся рынков и острейшей

конкуренции нефинансовая информация, базирующаяся на оценке нематериальных

активов предприятия, приобретает все большее значение. Наряду с получением

прибыли и повышением капитализации сегодня первостепенное значение получают

цели завоевания рынка и приобретения конкурентных преимуществ. Лояльность

клиентов, способность предприятия обеспечить их удержание, прогрессивность

технологии и отлаженность бизнес - процессов, мощный и высококвалифицированный

кадровый состав - факторы которые имеют огромное значение и оказывают влияние

на стоимость компании в будущем. Сбалансированная система показателей дает возможность

оценить эти факторы и открывает новые возможности для управления корпоративной

стратегией.

Для того чтобы эффективно управлять своей стратегией, компаниям нужна

система управления, позволяющая осуществлять мониторинг предпринимаемых

стратегических инициатив[5]. До недавнего времени такой системы не существовало

вообще, пока сбалансированная система показателей не открыла новые перспективы

и не изменила воззрения многих управленцев.

Анализ литературы по теме исследования свидетельствует о том, что проблема

внедрения сбалансированной системы показателей в практику бизнеса как

прогрессивного инструмента стратегического менеджмента находится в центре

внимания многих ученых теоретиков, но и некоторых практиков. Данный вопрос

находит свое отражение в многочисленных статьях на страницах

научно-практических журналов, интернет-ресурсах, трудах многих исследователей,

таких как Нортон, Каплан, Ольве, Рамперсад, Нивен, Гершун.

Целью исследования является создание модели сбалансированной системы

показателей, отражающей эффективность реализации корпоративной стратегии

развития Краснодарского регионального филиала ОАО «Россельхозбанк».

Объектом исследования выступает система стратегического менеджмента

Краснодарского регионального филиала ОАО «Россельхозбанк».

Предмет исследования - разработка модели системы сбалансированной системы

показателей для КРФ ОАО «Россельхозбанк» и ее программная реализация.

Достижение поставленной цели предполагает решение следующих задач:

- исследование модели стратегического менеджмента, основанной на

сбалансированной системе показателей;

- анализ системы стратегического управления КРФ ОАО

«Россельхозбанк»;

- исследование технологии внедрения сбалансированной системы

показателей в организацию;

- разработка сбалансированной системы показателей для КРФ ОАО

«Россельхозбанк»;

- программная реализация сбалансированной системы показателей

для КРФ ОАО «Россельхозбанк».

Теоретико-методологическую основу исследования составляют труды

отечественных и зарубежных ученых по сбалансированной системе показателей как

концепции стратегического менеджмента, а также федеральные законы о «О банках и

банковской деятельности» и «О Центральном банке Российской Федерации (Банке

России)».

Эмпирическую базу исследования составили материалы консалтинговых

агентств, примеры внедрения сбалансированной системы показателей в различных

организациях, размещенные на интернет-ресурсах, материалы периодической

профессиональной печати.

Структура дипломной работы обусловлена целью и задачами исследования и

включает в себя: введение, три раздела, заключение, список использованных

источников.

В первом разделе анализируется концепция стратегического менеджмента,

основанная на сбалансированной системе показателей, рассматриваются

теоретические аспекты, связанные с понятием сбалансированной системы

показателей, историей ее появления, составляющими этой системы, принципами

организации, ориетированной на стратегию.

Во втором разделе исследуется КРФ ОАО «Россельхозбанк» в составе ОАО

«Россельхозбанк» и вопросы, связанные с историей его создания, организационной

структурой, системой стратегического менеджмента и корпоративной системой

автоматизации. Разрабатывается технология разработки и внедрения

сбалансированной системы показателей, а также сама модель сбалансированной

системы показателей для оценки реализации корпоративной стратегии развития КРФ

ОАО «Россельхозбанк».

В третьем разделе осуществляется анализ программных продуктов,

реализующих сбалансированную систему показателей и на основе этого анализа

выбирается программный продукт наиболее подходящий для реализации модели

сбалансированной системы показателей в КРФ ОАО «Россельхозбанк», описывается

программная реализация данной модели с помощью выбранного программного

продукта.

1. Система сбалансированных показателей как инструмент оценки

реализации стратегии развития организации

1.1 История появления концепции сбалансированной системы показателей

(Balanced Scorecard)

Появление концепции сбалансированной системы показателей (ССП) (BSC,

Balanced Scorecard)относится к 1990 году, когда Norlan Norton Institute,

являющийся исследовательским центром всемирно известной аудиторско -

консалтинговой компании KPMG Peat Marwick, приступил к изучению вопроса

эффективности управления, а также поиску возможностей и инструментов,

обеспечивающих ее повышение. Данное исследование - «Measuring Performance in

the Organization of the Future» («Измерение эффективности организации

будущего») проходило в течение одного года и имело в качестве цели поиск новых

альтернативных методов измерения эффективности базирующихся на нефинансовых

показателях.

Исследование возглавлялось директором Norlan Norton Institute Дейвидом

Нортоном и Робертом Капланом - профессором Harvard Business School,

привлеченного в качестве научного консультанта проекта.

В качестве основной гипотезы проекта, участниками исследования была

выбрана следующая: «базирование методики оценки эффективности деятельности

предприятия исключительно на финансовых показателях не обеспечивает роста

будущей экономической ценности организации».

Участниками исследования также являлись менеджеры крупнейших компаний

представляющие различные области деятельности, такие как высокие технологии,

производство товаров народного потребления, сфера услуг, объединенные в единую

группу, на протяжении года занимающуюся разработкой модели оценки эффективности

и ее совершенствованием. В течение длительных обсуждений и дискуссий была

выработана основа данной модели, базирующаяся на четырех основных составляющих

(проекциях) - финансы, маркетинг, внутренние бизнес - процессы, обучение и

рост. Таким образом, система получила название "сбалансированной",

так как основывалась на комплексном подходе к оценке как материальных, так и

неосязаемых (нематериальных) активов.

Данная система получила апробацию среди ряда организаций участвующих в

проекте, и к концу декабря 1990 года был подведен итог проделанной работе. В

качестве основных выводов были сделаны следующие: Система сбалансированных

показателей эффективности - как назвали ее авторы, имеет безусловные

преимущества по сравнению с более традиционными концепциями используемыми для

комплексной оценки деятельности предприятия и имеет чрезвычайную полезность в

качестве учетно-аналитического инструмента.

Результаты одногодичного исследования были опубликованы Дейвидом Нортоном

и Робертом Капланом в статье - "Сбалансированная система показателей

эффективности - измерители, управляющие эффективностью", которая буквально

ошеломила представителей делового мира того времени, стоявших у истоков нового

информационного века.

Следующий этап развития системы был связан с обнародованием результатов

внедрения и апробации Balanced Scorecard в таких компаниях, как FMC Corporation

и Rockwater - организациях, являющихся в своем роде пионерами в области

внедрения данной системы. Руководители этих компаний Лэри Брэйди и Норман

Чамбер - участники проекта "Measuring Performance in the Organization of

the Future", открыли новые возможности системы, выводящие ее за рамки

просто системы оценки. Новое применение система нашла в качестве инструмента

коммуникации стратегического видения этих корпораций. BSC эффективно

осуществляла функцию доведения до сотрудников различных уровней управления

новых стратегических планов и инициатив компаний. До данного момента Balanced

Scorecard использовалась большинством руководителей как система, направленная

на повышение операционной эффективности - улучшения качества продукции,

уменьшения времени обработки заказа, уменьшения производственного цикла,

снижения стоимости и т.д. Опыт FMC Corporation и Rockwater показал, что

Balanced Scorecard может также эффективно отслеживать исполнение стратегических

инициатив предпринимаемых руководством, выделяя при этом ключевые процессы,

воздействующие на стратегию и оценивая их эффективность[6]. Результаты

накопленного опыта были агрегированы во второй статье опубликованной в Harvard

Business Review в 1993 году.

В середине 1993 года консалтинговая компания Renaissance Solutions,

возглавляемая к тому времени Дейвидом Нортоном и специализирующаяся в области

постановки Сбалансированной системы показателей эффективности, объединилась с

одной из крупнейших консультационных компаний Gemini Consulting. Через

несколько месяцев проекты по внедрению Balanced Scorecard успешно проходят

среди большого количества компаний, и система получает широкое признание уже не

просто как инструмент, обеспечивающий эффективное формирование и коммуникацию

корпоративной стратегии, но и как механизм управления данной стратегией. Данная

система используется как основной инструмент управления бизнесом дающий

возможность устанавливать индивидуальные, департменизованные и

общекорпоративные цели, доводить их до сознания сотрудников и управленцев

различного уровня, оценивать достижимость поставленных целей посредством

использования сбалансированной системы измерителей эффективности, получать

быструю обратную связь. Balanced Scorecard стала чрезвычайно удобной моделью,

дающей новые аналитические возможности более традиционной концепции MOS

(Mission, Objectives, Strategies).

Агрегируя результаты трехлетнего опыта внедрения, в 1996 году Нортон и

Каплан опубликовали статью "Использование Balanced Scorecard как системы

стратегического управления".

Как уже отмечалось ранее, основной причиной исследований связанных с

разработкой BSC являлась нарастающая потребность в оценке критериев будущего и

текущего потенциала различных компаний связанного с перспективами развития и

роста базирующаяся на совокупности как финансовых, так и нефинансовых

показателей. Использование данной системы в целях стратегического управления

сформировало еще больший интерес со стороны деловых кругов. Естественно, три

публикации не могли ответить на все вопросы стоящие перед управленцами, и в

1996 выходит книга тех же авторов под названием "Система сбалансированных

показателей эффективности: от стратегии к действию", дающая полноценный и

структуризированный обзор данной концепции, описывающая опыт внедрения Balanced

Scorecard. По сути дела, именно данное издание явилось толчком для последующего

развития и нахождения новых областей применения системы среди большого числа

компаний как государственного, так и коммерческого сектора. После выхода этой

книги в свет родоначальники идеи, Нортон и Каплан, написали еще три книги в

соавторстве, посвященные сбалансированной системе показателей, которые явились

продолжением развития концепции. Кроме того огромная популярность нового

подхода послужила причиной большого количества публикаций по этой теме как в

иностранных, так и в отечественных кругах. Многие консалтинговые компании на

сегодняшний день специализируются на оказании услуг в области постановки

Balanced Scorecard и интеграции данной системы с другими инструментами в рамках

единой модели поддержки принятия управленческих решений, передавая в руки

менеджеров компаний действительно полезный и эффективный инструмент управления.

Таким образом,

можно сделать вывод, что основной предпосылкой появления идеи сбалансированной

системы показателей послужила возрастающая потребность измерения эффективности

деятельности предприятия не только с финансовой, но и с нефинансовой стороны.

1.2 Сущность системы сбалансированных показателей

В условиях динамично развивающейся экономики все большее значение

приобретают информационные технологии и интеллектуальный капитал[7].

На протяжении индустриального века, с 1850 по 1975 годы, основные

конкурентные преимущества для организаций составляли технологии заключенные в

материальных активах и эффект от масштабов производства[8]. В качестве основных

критериев для определения эффективности деятельности компании выступали

финансовые показатели, такие как рентабельность привлеченного капитала (ROCE-

Return on Capital Employed), рентабельность активов (ROTA- Return on Total

Assets) и рентабельность продукции (CRR- Cost to Revenue rate)[9]. С помощью

данных коэффициентов менеджеры определяли наиболее эффективные направления

деятельности и осуществляли перераспределение внутренних ресурсов с целью

увеличения финансовых результатов и повышения ценности бизнеса.

Сегодня конкурентные преимущества намного труднее приобрести за счет

эффективного финансового менеджмента и инвестиций в физические активы.

Способность компании мобилизовать и использовать свои нематериальные активы,

стала более значимым фактором. Сегодня высочайшая конкуренция дает возможность

выжить компаниям не просто ориентирующимся на рыночную среду, а предприятиям,

досконально изучающим потребности каждой группы потенциальных покупателей и

ставящих данные потребности во главу угла своей стратегии развития. В условиях

жесточайшей рыночной конкуренции информационного века намного большее значение

имеет долгосрочное развитие, основными факторами которого являются грамотное

стратегическое управление, эффективность бизнес - процессов, капитал компании,

воплощенный в знаниях и квалификации сотрудников, способность организации

удерживать и привлекать новых клиентов, корпоративная культура, поощряющая

инновации и организационные улучшения, инвестиции в информационные технологии.

Противоречие между непреодолимой силой, направленной на создание широких

конкурентных возможностей, и неповоротливой моделью финансовой бухгалтерской

отчетности послужило причиной создания некоего синтезированного явления:

сбалансированной системы показателей эффективности [10]. Эта система сохраняет

традиционные финансовые параметры, которые отражают исторический аспект уже

свершившихся событий, а также дополняет систему финансовых параметров уже

свершившегося прошлого системой оценок перспектив. Цели и показатели данной

системы формируются в зависимости от мировоззрения и стратегии каждой

конкретной компании и рассматривают ее деятельность по четырем критериям:

финансовому, взаимоотношениям с клиентами, внутренним бизнес-процессам, а также

обучению и развитию персонала[10]. Наглядно это представлено на рисунке 1.

Основные идеи сбалансированной системы показателей[11]:

- компания становится успешной только в том случае, если планомерно

развивается. В аспекте управления понятие «планомерное развитие» означает

создание и реализацию стратегических планов;

- на практике исполнение стратегических планов становится самым

серьезным испытанием для организации. Масса отдельных мероприятий и действий

сотрудников должна быть скоординирована таким образом, чтобы реализовать цели,

желательно с наименьшими затратами и в максимально сжатые сроки.

Сбалансированная система показателей создавалась как инструмент, позволяющий

согласовать действия подразделений и сотрудников для достижения основной цели,

стоящей перед компанией;

- основной принцип сбалансированной системы показателей,

который во многом стал причиной высокой эффективности этой технологии

управления - управлять можно только тем, что можно измерить. Иначе говоря, цели

можно достигнуть только в том случае, если существуют поддающиеся числовому

измерению показатели, говорящие управленцу, что именно нужно делать, и

правильно ли с точки зрения достижения цели он делает то, что делает.

Cбалансированная

система показателей делает акцент на нефинансовых показателях эффективности,

давая возможность оценить такие, казалось бы, с трудом поддающиеся измерению,

аспекты деятельности как степень лояльности клиентов, или инновационный

потенциал компании.

Рисунок 1 - Структура сбалансированной системы показателей

Как уже говорилось выше авторы сбалансированной системы показателей

предложили четыре направления оценки эффективности, отвечающие на самые

значимые для успешной деятельности компании вопросы:

- финансы (каково представление о компании у акционеров и инвесторов?);

- клиенты (какой компанию видят покупатели ее продуктов?);

- бизнес-процессы (какие бизнес-процессы требуют оптимизации,

на каких организации стоит сосредоточиться, от каких отказаться?);

- обучение и рост (какие возможности существуют для роста и

развития компании?).

Технологически построение BSC для отдельно взятой компании включает

несколько необходимых элементов[12]:

- карту стратегических задач, логически связанных со стратегическими

целями;

- непосредственно карту сбалансированных показателей

(количественно измеряющих эффективность бизнес-процессов, «точку достижения

цели» и сроки, в которые должны быть достигнуты требуемые результаты);

- целевые проекты (инвестиции, обучение и т.п.), обеспечивающие

внедрение необходимых изменений;

- «приборные панели» руководителей различных уровней для

контроля и оценки деятельности.

«Приборная панель» менеджера каждого уровня включает те показатели,

которыми он оперирует в своей деятельности. Для топ-менеджера это показатели

стоимости компании, эффективности использования капитала, эффективности

инвестиций и т.д. На уровне руководителя производственной единицы - показатели

операционных затрат, загрузки мощностей, величины брака и т. п. Построение BSC

осуществляется таким образом, чтобы задачи и показатели менеджеров более

высокого уровня в интегрированном виде отражали задачи и показатели менеджеров

более низкого уровня организационной структуры[13].

Таким образом, удается сделать реализацию стратегии регулярной

деятельностью всех подразделений, управляемой с помощью планирования, учета,

контроля и анализа сбалансированных показателей, а также мотивации персонала на

их достижение.

Обобщая вышесказанное, можно сказать, что сбалансированная система

показателей - это система стратегического управления компанией на основе

измерения и оценки ее эффективности по набору оптимально подобранных

показателей, отражающих все аспекты деятельности организации, как финансовые,

так и не финансовые. Название системы отражает то равновесие, которое

сохраняется между краткосрочными и долгосрочными целями, финансовыми и

нефинансовыми показателями, основными и вспомогательными параметрами, а так же

внешними и внутренними факторами деятельности.

Сбалансированная система показателей раздвигает горизонт целей каждой

компании далеко за рамки финансовых показателей. Теперь руководитель имеет

возможность определить, как организация работает над созданием стоимости для

сегодняшних и будущих клиентов, с одной стороны, и что следует предпринять, для

того чтобы расширить внутренние возможности и увеличить инвестиции в персонал,

бизнес-системы и процедуры с целью совершенствования своей деятельности в

будущем, - с другой. Сбалансированная система показателей сочетает в себе

оценочную характеристику деятельности опытных и заинтересованных участников

процесса создания стоимости с финансовыми перспективами как краткосрочных

проектов, так и успешной долговременной деятельности в условиях жесточайшей

конкуренции.

1.3 Составляющие системы сбалансированных показателей

Финансовая составляющая.

Финансовая составляющая является одной из ключевых составляющих

Сбалансированной системы показателей эффективности. Финансовые результаты

являются ключевыми критериями оценки текущей деятельности предприятия.

Финансовые показатели сохранены в ССП, поскольку они оценивают экономические

последствия предпринятых действий и являются индикаторами соответствия

стратегии компании, ее осуществления и воплощения общему плану

усовершенствования предприятия в целом. Как правило, в качестве типичных целей

в рамках финансовой проекции выступают увеличение рентабельности продукции,

рентабельности собственного капитала, чистого денежного потока, чистой прибыли

и др[14]. Эти показатели являются основными показателями эффективности в рамках

данной проекции.

Как правило, финансовые цели стоят во главе древа целей организации,

однако существует очень тесная взаимосвязь с целями в области маркетинга, внутренних

процессов и роста организации.

Клиентская составляющая.

В рамках клиентской составляющей руководители определяют ключевые

сегменты рынка, на которых компания намеревается сосредоточить свои усилия по

продвижению и реализации своих продуктов. Это является первым шагом построения

инфраструктуры данной составляющей системы. Затем определяются основные

показатели эффективности. Как правило, основными показателями или двигателями

эффективности в данной проекции являются: удовлетворенность покупателей, удержание

клиентов, приобретение новых клиентов, прибыльность клиентов, доля рынка в

целевых сегментах и т.д[15]. В данную проекцию также обязательно включаются

показатели определяющие ценностное предложение со стороны компании (value

proposition), которая в свою очередь во многом определяет лояльность клиентов

по отношению к поставщику продукции или услуг. Следует отметить, что выявление

основных критериев ценности предложения для клиента или покупателя является

весьма не простой задачей требующей досконального анализа потребностей. Так,

например, ценность для клиента (по отношению к данной проекции системы) может

представлять быстрая доставка и скорость реагирования на полученный заказ[16].

Соответствующим образом, показателями, характеризующими данные двигатели

эффективности, могут быть время обработки заказа и средняя скорость доставки в

часах.

Таким образом, данная проекция дает возможность менеджерам усилить стратегию в

области маркетинга и продаж, что должно привести к росту финансовых показателей

в будущем.

Составляющая бизнес-процессов.

Составляющая внутренних бизнес-процессов идентифицирует основные процессы

подлежащие усовершенствованию и развитию с целью укрепления конкурентных

преимуществ [17]. Это позволяет компании:

- разработать такие бизнес-предложения потребителям, которые помогут

создать и сохранить клиентскую базу в целевом сегменте рынка;

- удовлетворить ожидания акционеров относительно высокой

финансовой доходности.

Эффективность бизнес - процессов определяет ценность предложения

компании, показатели данного направления сосредоточены на оценке внутренних

процессов, от которых в огромной степени зависит удовлетворение потребностей

клиентов и достижение финансовых задач компании в целом [18].

Показатели данной составляющей фокусируются на процессах, осуществляющих

основной вклад на пути достижения намеченных финансовых результатов и

удовлетворения покупателей. После того как ключевые бизнес - процессы были

выявлены, определяются факторы успеха, характеризующие данные процессы и

разрабатываются показатели эффективности. Так, например, в качестве показателя

эффективности процесса производства может быть количество и частота поломок

производственной линии, количество забракованной продукции и т.д.

Следует также отметить, что выбор ключевых процессов должен

осуществляться не только с позиции текущей эффективности, но и с точки зрения

будущих возможностей для ее повышения. Именно по этому, инновационные процессы

- двигатели будущей эффективности должны рассматриваться в этой составляющей

системы прежде всего.

Составляющая обучения и развития персонала.

Четвертая составляющая системы - обучение и развитие персонала,

определяет инфраструктуру, которую организация должна построить для того, чтобы

обеспечить рост и развитие в долгосрочной перспективе[19]. Вполне естественно,

что обеспечить долговременный успех и процветание компании вряд ли возможно с

помощью технологий используемых в текущий момент. Рост и развитие организации

являются результатом синергии трех основных факторов: человеческих ресурсов,

систем и организационных процедур[20]. Для того чтобы обеспечить себе

долгосрочное присутствие на рынке, бизнес должен инвестировать средства в

повышение квалификации своих сотрудников, информационные технологии, системы и

процедуры[21]. Эти цели рассматриваются в рамках данной проекции Balanced

Scorecard. В проекции обучения и роста основными драйверами эффективности могут

быть удовлетворение сотрудников, удержание сотрудников, их умения и

квалификация, возможность мгновенно получать информацию необходимую для принятия

управленческих решений, генерация инициатив, эффективность работы

информационной системы.

На основе индивидуально разработанных показателей эффективности,

последующего сопоставления плановых и фактических данных руководители получают

информацию, позволяющую им сделать оценку эффективности реализации стратегий в

четырех основных областях рассматриваемых Balanced Scorecard. Таким образом,

Сбалансированная система показателей эффективности является своеобразным

средством мониторинга и эффективным инструментом как текущего, так и

долгосрочного управления стратегией предприятия.

Причинно-следственная связь.

Следует отметить, что все критерии оценки четырех составляющих системы

показателей связаны между собой. В основе цепочки взаимодействия лежит причинно-

следственная связь. Стратегия - это набор неких гипотез о причинах и

следствиях[22]. Система оценки должна четко и ясно представить соотношения

(гипотезы) между целями и критериями их достижения в различных направлениях,

чтобы они были реальными и ими можно было управлять. Цепь причинно-следственных

связей, являясь основным принципом построения ССП, пронизывает все ее

составляющие [23]. Так, если в качестве основополагающей цели (одной из группы

целей) компании декларируется увеличение чистой прибыли от реализации продукции

(показатель, измеряющий величину прибыли находится в финансовой составляющей

системы), то в качестве возможных причин данному следствию могут выступать

повышение лояльности со стороны существующих клиентов и увеличение количества

вновь привлеченных клиентов (соответствующие показатели располагаются в

клиентской составляющей системы). В свою очередь, такие следствия как повышение

лояльности со стороны существующих клиентов и увеличение количества вновь

привлеченных клиентов имеют причиной повышение качества продукции и уменьшение

количества возвратов, увеличение скорости обработки заказа, повышение качества

сервисного обслуживания (показатели имеющие отражение в составляющей внутренних

бизнес - процессов), что также является следствием повышения квалификации

персонала (показатель позиционирующийся в составляющей обучения и

развития)[24].

Пример сбалансированной системы показателей.

Для повешения наглядности приведем пример сбалансированной системы

показателей. Четыре группы показателей по важнейшим составляющим стратегии

фирмы, согласно Нортона и Каплана, сведены в таблицу 1.

Таблица 1 - Пример сбалансированной системы показателей

|

№ п/п

|

Стратегически важные

аспекты деятельности организации

|

Наименование показателя

|

Ключевой вопрос

|

|

1.1

|

Финансовые показатели

|

совокупные активы

|

Как стратегия повлияет на

финансовое состояние компании?

|

|

1.2

|

|

совокупные активы на

сотрудника

|

|

|

1.3

|

|

доходы к совокупным активам

|

|

|

1.4

|

|

доходы на сотрудника

|

|

|

1.5

|

|

доходы от новых продуктов

|

|

|

1.6

|

|

прибыль к совокупным активам

|

|

|

1.7

|

|

прибыль на сотрудника

|

|

|

2.1

|

Клиентские показатели

|

количество клиентов

|

Как мы должны выглядеть

перед нашими клиентами, чтобы реализовать стратегию?

|

|

2.2

|

|

доля рынка

|

|

|

2.3

|

|

средний оборот на клиента

|

|

|

2.4

|

|

среднее время, затраченное

на взаимоотношения с клиентом

|

|

|

2.5

|

|

индекс лояльности клиентов

|

|

|

2.6

|

|

индекс удовлетворенности

клиентов

|

|

|

3.1

|

Показатели эффективности

бизнес-процессов

|

своевременная доставка

|

Какие процессы

стратегически важны?

|

|

3.2

|

|

рост производительности

|

|

|

3.3

|

|

административные расходы

|

|

|

3.4

|

|

оборачиваемость складских

запасов

|

|

|

3.5

|

|

время подготовки

производства

|

|

|

3.6

|

|

стоимость административных

ошибок

|

|

|

3.7

|

|

прямые контакты с клиентами

|

|

|

4.1

|

Показатели обучения и роста

|

Текучесть кадров

|

Как поддерживать

способность к изменению и совершенствованию, чтобы реализовать стратегию?

|

|

4.2

|

|

время на обучение

|

|

|

4.3

|

|

среднее время отсутствия

|

|

|

4.4

|

|

ежегодные затраты на

обучение человека

|

|

|

4.5

|

|

индекс удовлетворенности

сотрудника

|

|

Таким образом, руководитель организации получает в руки ценнейший

инструмент оценки эффективности деятельности предприятия по ключевым

показателям со стороны четырех составляющих: финансовой, клиентской,

бизнес-процессов, обучения и развития. Кроме того при подборе показателей,

адекватно измеряющих степень достижения стратегических целей, его можно

использовать для оценки реализации корпоративной стратегии развития

организации, что многократно повышает его ценность. Сбалансированная система

показателей является своего рода приборной панелью для высшего руководства организации,

свидетельствуя об успехах и промахах в реализации стратегии.

1.4 Сбалансированная система показателей и корпоративная стратегия

развития организации

Как уже отмечалось выше стратегия фирмы в информационный век становится

как никогда важной. Именно поэтому построение организации, ориентированной на

покупателя (Building Customer- Focused Organization) и построение бизнеса

ориентированной на стратегию (Building Strategy Focused Business), являются

одними из основных инициатив предпринимаемых большинством динамичных и

развивающихся компаний по всему миру[25].

Сбалансированная система показателей эффективности является новой схемой,

которая включает в отчетность показатели стратегического развития компании.

Сохраняя прежние финансовые параметры, ССП вводит новые оценочные

характеристики будущей финансовой деятельности. Результаты деятельности,

клиенты, внутренний бизнес-процесс, коммуникации и обучение - все эти понятия

являются результатом четкого перевода стратегии компании в плоскость реальных

задач и критериев их решения.

Необходимое условие создания ССП - разработка стратегии компании.

Сама по себе разработка стратегии компании - очень важный этап развития,

и начало такого процесса говорит о зрелости компании и достаточно высоких ее

достижениях[26]. Но без наличия в ней четкой стратегии разработка ССП

невозможна. Поэтому желание внедрить ее у себя, желание лучше понять свой

бизнес и его перспективы с неизбежностью влечет за собой необходимость

разработки стратегии. Работа над разработкой миссии и стратегических целей

позволит взглянуть со стороны на деятельность каждого из направлений компании,

позволит оценить потенциал каждого направления и обнаружить реально

существующие проблемы, которым до определенного момента не придавалось особого

значения. Систематизация этих проблем позволит разработать конкретные шаги по

их устранению.

Оценка реализации стратегии.

Одна из основных проблем менеджмента - контроль. Дойдя до разработки

стратегии, а иногда и до реализации, предприятия сталкиваются с необходимостью

оценить успешность своих усилий, тем более что процесс разработки стратегии

цикличен. Как раз в этот момент и возникает проблема оценки конкретного

изменения - положительно ли оно или отрицательно, и с чем его нужно сравнивать.

При отсутствии соответствующих показателей эти вопросы повисают в воздухе. ССП

же позволяет конкретизировать ситуацию и отслеживать конкретные изменения,

параллельно корректируя стратегию[27].

Сбалансированная система, тем не менее, - нечто большее, чем новый подход

к оценке. Инновационные компании используют ее как центральную организационную

схему процессов управления. Первоначально компания может разработать свою

систему с довольно узким набором задач: сформулировать ясную концепцию

стратегии, прийти к единому мнению о способах ее реализации и довести ее до

сведения всех сотрудников компании. Но истинная значимость сбалансированной

системы показателей проявляется тогда, когда происходит ее трансформация из

системы оценок в систему управления[28]. Все больше компаний работают с ССП и

понимают, что ее можно использовать для того, чтобы:

- четко сформулировать стратегию и прийти к единому мнению;

- довести стратегию до сведения всех работников компании;

- согласовать цели и задачи подразделения и каждого работника

со стратегией компании;

- согласовать стратегические задачи с долгосрочными целями и

годовыми бюджетами;

- идентифицировать и систематизировать стратегические

инициативы;

- периодически и систематически проводить обзоры достигнутых

стратегических результатов;

- создать обратную связь для получения информации и

своевременного изменения стратегии в случае необходимости.

Сбалансированная система показателей эффективности заполняет тот пробел,

который существует в большинстве управленческих систем, - отсутствие обратной

связи по вопросам стратегии компании. Менеджмент, поставивший во главу угла

ССП, предоставляет компании возможность систематизировать и концентрировать

свои усилия на выполнении долгосрочной стратегии. При условии именно такого

применения система становится основой управления предприятиями информационной

эпохи.

И хотя каждая организация имеет свой собственный подход к решению

сложнейших стратегических задач, авторы концепции ССП выявили некоторые обшие

тенденции, которые назвали пятью принципами стратегически ориентированной

организации. Данные принципы представлены в подразделе 1.5.

1.5 Принципы организации, ориентированной на стратегию

На рисунке 2 для повышения наглядности представлены принципы организации,

ориентированной на стратегию[29].

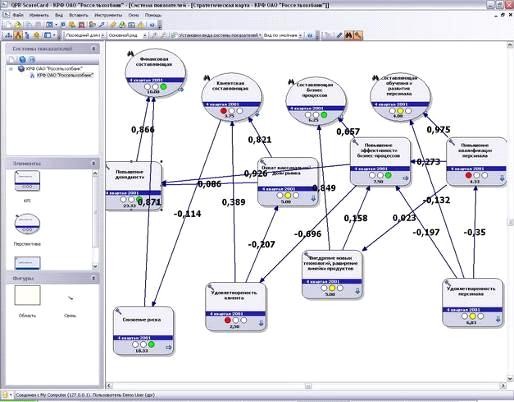

Рисунок 2 - Принципы организации, ориентированной на стратегию

Принцип 1: Перевод стратегии на операционный уровень.

Сбалансироианная система показателей предлагает модель, с помощью которой

можно сформулировать стратегию и довести ее до сведения всех сотрудников

наиболее доступным и последовательным способом. Однако нельзя осуществить

программу, если нет ее описания. Таким описанием становится стратегическая

карта. Стратегическая карта, - некая логическая, всеобъемлющая архитектура построения

стратегии. Она является основой сбалансированной системы показателей -

краеугольного камня новой системы стратегического менеджмента.

Стратегические карты и сбалансированная система показателей созданы для

преодоления недостатков, присущих системам оценки материальных активов

индустриальной эпохи. Построенные на основе причинно-следственных связей

стратегические карты наглядно показывают, как нематериальные активы

трансформируются в материальные (финансовые) результаты. Системы финансовой

оценки фиксируют «обособленную» балансовую стоимость материальных активов -

наличность, дебиторская задолженность, товарно-материальные запасы, земля,

производство и оборудование. Стоимость таких активов практически не зависит

оттого, кто ими владеет. Нематериальные активы, наоборот, как правило, имеют

небольшую «обособленную» стоимость: ценность их возрастает, когда они

становятся органично связанными со стратегией. Применение количественных

нефинансовых показателей, предложенных сбалансированной системой, например цикличность,

доля на рынке, инновации, удовлетворенность и компетенции, позволяет описать и

оценить процесс создания стоимости, а не предполагать и прогнозировать.

Потребительная ценность предложения - это та среда, в которой такие неосязаемые

активы, как квалифицированный мотивированный персонал и потребительские

информационные системы, становятся осязаемыми результатами: сохранение

клиентской базы, доходы от новых продуктов и услуг и в конечном счете прибыль.

Стратегическая карта и соответствующая программа сбалансированной оценки

представляют собой инструмент описания того, как с помощью нематериальных

активов создается стоимость для акционеров. Стратегические карты и

сбалансированные системы показателей - это технология оценки деятельности для

управления компаниями информационной эпохи[30].

Трансформировав свою стратегию в логически стройную конструкцию

стратегической карты и сбалансированную систему показателей, организация

создает справочно-информационный источник, доступный всем бизнес-подразделениям

и сотрудникам[31].

Принцип 2: Создание стратегического соответствия организации.

Совместная слаженная и успешная деятельность, направленная на достижение

выдающихся результатов, - конечная цель создания организации вообще. Любая

компания состоит из множества подразделений, бизнес-единиц и специализированных

отделов, каждый из которых имеет свою собственную стратегию. Для того чтобы

компания превратилась в нечто большее, чем простая сумма ее составляющих, все

отдельные стратегии должны быть органично взаимосвязаны. Корпорация должна

определить эти взаимосвязи и обеспечить их.

Традиционно предприятие основано на функциональных направлениях, например

финансы» производство, маркетинг, продажи, инженерная служба, закупки. Каждое

из направлений имеет свои базы данных, язык, культуру. Такое функциональное

многообразие становится основным препятствием на пути реализации общей

стратегии, поскольку, как правило, существуют огромные сложности в установлении

взаимосвязей и координации действий этих разрозненных подразделений[32].

Однако стратегически ориентированной компании удается

преодолеть этот барьер. Ее руководители вместо формальных структур создают

новые стратегические направления и определяют приоритеты, которые объединяют

разнообразные и разрозненные подразделения.

Принцип 3: Стратегия как повседневная работа каждого

сотрудника.

Ни генеральные директоры, ни команды топ-менеджеров не

могут воплотить стратегию самостоятельно. Им требуется поддержка и активное

участие каждого работника. Это стратегическое движение авторы концепции ССП

назвали от 10 (руководство) к 10 000 (все сотрудники компании).

Все сотрудники организации, ориентированной на

стратегию, обязаны понимать ее и работать таким образом, чтобы вносить

максимальный вклад в общие усилия. И это не означает централизованное

руководство по принципу «сверху вниз» - это означает централизованную

коммуникацию сверху вниз. Именно рядовые сотрудники могут предложить пути

совершенствования бизнеса, а следовательно, внести большой вклад в достижение

стратегических целей своей компании[33].

Руководители используют сбалансированную систему

показателей для того, чтобы рассказать о новой стратегии организации и обучить

персонал. Некоторые специалисты достаточно скептически относятся к идее

распространения стратегии во всей организации, мотивируя это возможностью

утечки ценной информации к конкурентам. С другой стороны, если работники не

знают стратегию своей компании, они не смогут ее реализовать. Информированность

персонала - шанс для организации.

Компании могут и должны обучить своих сотрудников

сложнейшим понятиям бизнеса. Для того чтобы понять сбалансированную систему

показателей, нужно знать, что такое сегментация рынка, переменные издержки,

базы данных. Затем сбалансированные системы показателей корпоративного уровня и

бизнес-подразделений должны быть «каскадированы» на более низкие

организационные уровни; во многих случаях личные системы показателей могут

использоваться для постановки индивидуальных целей сотрудника. Сотрудники и

отделы более низких организационных уровней получают возможность определить

свои цели в свете общей стратегической концепции компании. Кроме того

организация может поставить вознаграждение как способ мотивации деятельности

сотрудника в зависимость от сбалансированной системы показателей. Таким образом,

стратегия на деле становится ежедневной работой каждого, кто понял, что это

такое, и получил стимул воплощать ее в жизнь.

Принцип 4: Стратегия как непрерывный процесс.

Для большинства организаций процесс менеджмента

строится вокруг бюджета и производственного плана. Ежемесячные совещания

управленческого аппарата посвящаются отчету о выполнении плана, анализу

отклонений от него и выработке мер по устранению этих отклонений. И в этом, по

сути, нет ничего плохого. Тактический менеджмент необходим. Но для большинства

организаций на этом все заканчивается. Совещания, посвященные обсуждению

стратегии, не проводятся. Исследования показывают, что 85% руководителей тратят

на подобные обсуждения менее часа в месяц. Стоит ли удивляться тому, что

попытки воплотить стратегию в жизнь заканчиваются неудачей, если вопрос о ней

не включен в повестку дня ни одного совещания руководства? У стратегически

ориентированной организации другой подход к проблеме. Компании, успешно

применившие сбалансированную систему показателей, внедрили процесс управления

стратегией. Он безболезненно интегрирует тактический менеджмент (финансовые

бюджеты и ежемесячные отчеты) и стратегический менеджмент в единый непрерывный

процесс. Здесь выявились три основные направления.

Прежде всего организации установили связь между

стратегией и процессом составления бюджета. Сбалансированная система

показателей предоставляет критерий оценки потенциальных инвестиций и

стратегических инициатив. Таким образом, возникает необходимость в управлении

стратегическими инициативами. Для этого необходимо иметь два бюджета:

стратегический и операционный. Различие между ними существенно. Подобно тому,

как сбалансированная система показателей пытается «защитить» долгосрочные

инициативы от мероприятий, предпринимаемых в угоду краткосрочной якобы

оптимизации, в процессе бюджетирования необходимо отстаивать стратегические

инициативы от прессинга ради получения краткосрочных финансовых результатов.

Второй и самый значимый шаг - это введение практики

проведения совещаний менеджеров для периодического обсуждения стратегии.

Ежемесячно или ежеквартально на таких совещаниях по обсуждению сбалансированной

системы показателей менеджеры получают возможность высказывать свою точку

зрения относительно стратегии компании. Для поддержки процесса необходимо

создать информационную подсистему на основе обратной связи. Подобные подсистемы

могут быть разработаны для нужд высшего руководства или на основе системы

открытой отчетности, которая делает результаты деятельности компании доступными

каждому работнику. Последний вариант основывается на принципе «Стратегия есть

работа каждого» и расширяет полномочия сотрудников, предоставляя им информацию,

необходимую для эффективного исполнения функций.

И наконец, процесс изучения и адаптации стратегии. Первоначально

сбалансированная система показателей представляет собой некий набор гипотез о

стратегии, которые на этапе ее формулирования наилучшим образом оценивают

мероприятия, нацеленные на долгосрочный финансовый успех. Создание

сбалансированной системы помогает выявить причинно-следственные связи между

стратегическими гипотезами. Как только она и система обратной информационной

связи начинают действовать, компания может проверить гипотезы. Так руководители

компаний могут использовать идеи и информацию, рожденные в недрах самой

организации, для непрерывного совершенствования стратегии. Стратегия становится

непрерывным процессом, а не единовременной акцией, проводимой раз в год.

Принцип 5: Активизация изменений как результат

активного руководства топ-менеджеров.

Первые четыре принципа сфокусированы на

сбалансированной системе показателей как инструменте, структуре и

вспомогательном процессе. Необходимо подчеркнуть, однако, что для создания

организации, ориентированной на стратегию, требуется нечто большее, чем

инструменты и процессы. Самым важным залогом успеха является активное участие

руководителей высшего звена управления. Успешная реализация стратегии требует

кардинальных изменений во всех составляющих организации. Успешная реализация

стратегии требует слаженной работы всей команды для координации этих изменений.

Успешная реализация стратегии требует пристального внимания и постоянного

сосредоточения всех усилий на воплощение инициатив и достижение поставленных

стратегических целей. Если те, кто стоит у руля, вяло и неэнергично руководят

процессом, изменения не произойдут никогда, стратегия не будет реализована

вовсе, а возможности получения выдающихся результатов будут утрачены навсегда.

Успешная программа но применению сбалансированной

системы показателей начинается с признания того, что это проект изменений, но

не «метрических показателей». Сначала следует сконцентрироваться на мобилизации

усилий и создании импульса, необходимого для запуска процесса. Как только

организация готова к переменам, фокус переносится на управление, причем при

переходе на новую организационную модель упор нужно делать на работу в команде.

И наконец, постепенно возникает новое управление - стратегический менеджмент,

который организовывает новые ценности корпоративной культуры и новые структуры

в новую систему. На каждую из стадий уходит примерно от двух до трех лет.

На первом этапе активизации очень важно четко

сформулировать необходимость изменений. Джон Коттер, описывая начало процесса

трансформационных изменений, которые начинаются на высшем организационном

уровне, характеризует их тремя действиями:

- осознание чрезвычайной срочности проведения изменений;

- создание команды лидеров;

- развитие общей концепции компании и ее стратегии.

Однако роль сбалансированной системы показателей как

движущего фактора изменений и по лучения успешных результатов не должна

ограничиваться ситуациями, развивающимися в слабых компаниях. Нередко

руководители преуспевающих фирм разрабатывают стратегические задачи, просто

чтобы не останавливаться на достигнутом. С помощью сбалансированной системы

показателей они информируют сотрудников предприятия о будущей концепции его

развития, которая значительно лучше настоящей. Самая главная задача руководства

стратегически ориентированной организации состоит в том, чтобы необходимость

изменений стала очевидной каждому.

Как только процесс стратегических перемен запушен в

действие, топ-менеджеры организации начинают новый - управление для координации

переходного периода, которое определяет, наглядно демонстрирует и укрепляет

новые ценности корпоративной культуры. Очень важно покончить с

командно-административными методами. Создание стратегических команд, проведение

«круглых столов» и открытых дискуссий - вот компоненты процесса управления

переходного периода.

1.6 Проблемы применения сбалансированной системы показателей

Размытость внедрения сбалансированной системы показателей.

Очень трудно оценить сам процесс внедрения ССП в организации, так как для

получения объективных результатов требуются годы. За это время многое в

деятельности компании меняется. Внедрение на первом этапе, то есть разработка

стратегических целей для топ-менеджмента, проходит достаточно быстро и четко, а

вот продвижение дальше обрастает проблемами, так как требует большого объема

подготовительной и разъяснительной работы. Причем в данном случае обязательно

участие руководителя соответствующего подразделения.

Отсутствие быстрых результатов.

Получение оцениваемых результатов деятельности по ССП возможно только в

течение нескольких лет собственно реализации стратегического плана. Поэтому

серьезной проблемой может стать непонимание топ-менеджментом целей внедрения

ССП в условиях быстроизменяющейся рыночной ситуации.

Невозможность разработки сбалансированной системы показателей без

инициативы высшего руководства.

При разработке ССП для отдельного подразделения компании, достоинства ССП

не используются в рамках всей организации, и в результате получается гораздо

меньший эффект, тем более что любое подразделение организации взаимодействует с

целым рядом других подразделений и, несомненно, зависит от качества их работы.

Трудность оценки важности ключевых показателей.

Выбор ключевых показателей - достаточно ответственный и неоднозначный

процесс. Особенно это становится очевидным, когда происходит определение нефинансовых

показателей. Финансовые показатели в компаниях отслеживаются постоянно, а вот

определение нефинансовых показателей, тем более на первом этапе, достаточно

сложно из-за их неоднозначности. При оценке показателей имеет смысл расположить

их по степени значимости в каждой из четырех перспектив и оставить не более

пяти ключевых и наиболее важных из них по каждой перспективе.

Итак, обобщая все вышесказанное в первом разделе, остановимся на главных

выводах о сбалансированной системе показателей:

- сбалансированная система показателей является сравнительно новой

технологией стратегического менеджмента, получившей распространение менее

двадцати лет назад. Но за столь короткий срок она сумела произвести настоящий

фурор в научной и деловой среде. Конечно различные системы показателей

существовали и раньше, но отличием ССП является то, что это строго

структурированная система измерителей деятельности организации как с

финансовой, так и с нефинансовой стороны;

- сбалансированная система показателей позволяет формализовать

стратегию организации, описывая стратегические цели в рамках установленной

структуры и объединяя их посредством причинно-следственных цепочек, что создает

предпосылки для возможности их измерения;

- основной принцип, на котором основывается сбалансированная

система показателей, гласит: «Управлять можно только тем, что можно измерить».

Таким образом сбалансированная система показателей представляет собой

комплексный измеритель эффективности деятельности организации и эффективности

реализации ее стратегии;

- в идеальном случае сбалансированная система показателей

должна пронизывать все стороны и уровни деятельности организации, вовлекая в

работу на достижения стратегических целей каждого сотрудника, превращая

стратегию в непрерывный процесс;

- внедрение сбалансированной системы показателей в организацию

требует усилий каждого сотрудника, но прежде всего высшего руководства,

осознания им необходимости изменений, а также упорства и терпения;

- при внедрении сбалансированной системы показателей неизбежно

возникают проблемы, связанные с трудностями разработки показателей, трудностями

программной реализации, непониманием менеджеров среднего звена и сотрудников

важности ССП в виду отсутствия быстрых результатов.

2. Модель системы сбалансированных показателей для Краснодарского

регионального филиала ОАО «Россельхозбанк»

2.1 Общие сведения о Краснодарском региональном филиале ОАО

«Россельхозбанк»

.1.1 История создания и основные этапы развития

ОАО «Россельхозбанк»

Сразу необходимо отметить, что Краснодарский региональный филиал ОАО

«Россельхозбанк» при всей своей самостоятельности все же является частью

общероссийского банка ОАО «Россельхозбанк», головной офис которого находится в

городе Москва. Поэтому при описании данной организации полезно будет остановиться

на некоторых чертах, присущих всему банку в целом, таких как история создания,

структура и состав, акционеры, видение и миссия, стратегия и цели долгосрочного

развития.

Российский сельскохозяйственный банк, созданный в соответствии с

Распоряжением Президента Российской Федерации в 2000 году, отметивший 13 июня

2007 года свое семилетие, является самым динамично развивающимся

финансово-кредитным учреждением России.

ОАО «Россельхозбанк» является банком со 100% государственным участием,

созданным для целей проведения государственной финансовой политики в российском

сельском хозяйстве, и является ключевым звеном в реализации национального

проекта «Развитие АПК»

Основные этапы развития ОАО «Россельхозбанк»:

- учреждение Банка Государственной корпорацией «Агентство по

реструктуризации кредитных организаций» 21.01.2000 г.;

- выход распоряжения Президента РФ №75-рп от 15.03.2000 г. с

одобрением предложения Правительства РФ о создании Российского

сельскохозяйственного банка для формирования на его базе национальной

кредитно-финансовой системы обслуживания товаропроизводителей в сфере

агропромышленного производства;

- регистрация ОАО «Россельхозбанк» Банком России 24.04.2000 г.

за №3349 и получение лицензии на осуществление банковской деятельности за №3349

от 13.06.2000 г.;

- начало обслуживания клиентов Банка в головном офисе, открытие

корреспондентских счетов в сентябре 2000 года;

- выход в июле 2001 года ГК АРКО из состава акционеров Банка и

приобретение государством в лице Российского Фонда федерального имущества 100%

акций Банка;

- расширение деятельности путем получения лицензии на право

осуществления операций с денежными средствами физических лиц за №3349 от

30.10.2002 г.

2.1.2 Организационная структура управления и

система менеджмента КРФ ОАО «Россельхозбанк»

Организационная структура управления Краснодарского регионального филиала

ОАО «Россельхозбанк» представлена на рисунке 3.

Краснодарский региональный филиал ОАО «Россельхозбанк» имеет

линейно-функциональную структуру управления. Отделы созданы согласно функционального

назначения. Во главе каждого отдела стоит начальник отдела и его заместитель.

Начальник отдела подчиняется непосредственно заместителю директора по тому

направлению, в которое входит его отдел, и директору филиала.

Рисунок

3 - Организационная структура Краснодарского регионального филиала ОАО

«Россельхозбанк»

Стратегическое

управление осуществляется на уровне директора филиала и двух его заместителей.

В работу по этому направлению непосредственно включены следующие отделы:

- отдел ресурсов и корпоративной политики;

- отдел планирования и экономического анализа.

Оперативное и организационное управление осуществляется на уровне каждого

из руководителей, включая начальников отделов.

Следует отметить, что стратегическому управлению в организации уделяется

недостаточное внимание. Существует несколько принципиальных проблем:

- высшее руководство уделяет первостепенное значение краткосрочным целям;

- высшее руководство, предпринимая попытки увеличения

эффективности деятельности, совершенно не заботится о контроле выполнения

мероприятий, связанных с этим моментом. В результате на большинство директив

ответственные сотрудники лишь отписываются, не уделяя проблеме достаточного

внимания;

- у высшего руководства отсутствует оперативная информации о

ходе выполнения стратегии;

- высшее руководство банка недостаточно опирается на потенциал

персонала организации;

- сотрудники не имеют представления о видении, миссии и

стратегических целях организации, не отождествляют успех организации со своим

собственным.

Таким образом, можно сделать вывод о том, что система стратегического

менеджмента банка нуждается в проведении ряда изменений. Прежде всего высшее

руководство должно осознать важность стратегии для эффективного функционирования

организации, а также необходимость измерения достижения стратегических задач.

Необходимо привлечь каждого сотрудника к работе на данном направлении, двигаясь

по пути создания стратегического единства. Внедрение сбалансированной системы

показателей для банка могло бы стать существенным шагом на пути к претворению в

жизнь необходимых изменений. Внедрение ССП в организации должно происходить в

полной мере, охватывая каждое рабочее место и реализуясь с помощью средств

информатизации. Для определения возможности внедрения в Краснодарском

региональном филиале ОАО «Россельхозбанк» информационной подсистемы,

реализующей сбалансированную систему показателей было проведено исследование

средств информатизации банка.

2.1.3 Характеристика средств информатизации Краснодарского

регионального филиала ОАО «Россельхозбанк»

Деятельность любого предприятия связана с использованием и порождением

различного рода информации. Информационные потоки, которые объединяют в себе

передаваемую информацию, существуют как во внешней среде, так и во внутренней

среде самого предприятия. Таким образом возникает естественная потребность

автоматизации этих потоков в целях сокращения бумажного документооборота внутри

организации, повышения производительности труда, сокращения времени на обработку

информации, обеспечения оперативного документооборота с головным предприятием,

обеспечения доступа организации к глобальным информационным системам

находящимся в Internet. В рамках данной работы предстоит разработать и внедрить

с помощью информационных средств сбалансированную систему показателей в КРФ ОАО

«Россельхозбанк». Таким образом имеет смысл проанализировать существующие

средства автоматизации данного предприятия.

В целях реализации потребностей автоматизации в повседневной деятельности

банка создана и функционирует специальная служба - отдел информационного

обеспечения. Деятельность этого отдела включает в себя следующие направления:

- внедрение информационных технологий в деятельность;

- закупка аппаратного и программного обеспечения;

- установка аппаратных и программных средств на местах;

- техническое сопровождение и администрирование;

- обслуживание серверов;

- защита информации.

Краснодарский региональный филиал ОАО «Россельхозбанк представляет собой

территориально распределенную организацию, состоящую из главного офиса филиала

в г. Краснодаре и 38 дополнительных офисов в различных районах края.

В каждом дополнительном офисе расположено до 15 персональных компьютеров,

объединенных между собой в локальную вычислительную сеть. Данные компьютеры

представляют собой машины средней производительности, предназначенные для

решения офисных задач. Все компьютеры находятся под управлением операционных

систем семейства Windows: Windows 2000 (99 % от общего количества), Windows XP (1 % от общего количества). Локальная вычислительная сеть

каждого допофиса реализована на основе технологии Ethernet со скоростью подключения до100 Mbit/s.

В Краснодарском офисе находится около 300 машин, из которых 15 являются

серверами. Клиентские компьютеры этого офиса практически ничем не отличаются от

компьютеров, установленных в районных дополнительных офисах (как в области

программных, так и в области аппаратных характеристик). Локальная сеть между

компьютерами краснодарского филиала организована по тому же принципу, что и в

допофисах. 15 серверных машин являются мощными компьютерами, призванными

обеспечить нормальную бесперебойную работу информационной системы. Они

находятся под управлением таких операционных систем, как Unix и Windows 2003 Server

(в зависимости от выполняемых функций).

Проблема объединения территориально разрозненных подразделений банка в

единую информационную систему решается с помощью технологии виртуальных

локальных сетей (VLAN).представляют

собой группу ПК, серверов и других сетевых ресурсов, которые функционируют так,

как будто они подключены к одному сегменту сети, хотя, на самом деле, этого

может и не быть. Такое программное решение повышает производительность сети и

улучшает ее управляемость. Допустим, что сотрудники какого-либо отдела

рассредоточены по всему зданию. Однако если их системы объединены в одну VLAN,

то они могут пользоваться сетевыми ресурсами и пропускной способностью канала,

как если бы они являлись частью одного сегмента. По усмотрению менеджера

информационной системы, члены VLAN отдела маркетинга могут иметь любую степень

доступа к вычислительным ресурсам других отделов. Логическое реструктурирование

сети помогает менеджерам информационных систем преодолевать ограничения

существующей конфигурации. Оно позволяет принципиально упростить планирование,

управление и администрирование LAN.

Об особенностях реализации данной технологии в организации известно очень

мало, так как данная информация является закрытой в целях обеспечения защиты

информации.

Для организации электронного документооборота в ОАО «Россельхозбанк»

используется два решения:

- Программа Lotus Notes используется в качестве почтового клиента внутри

информационной сети банка. Каждый сотрудник имеет зарегистрированный адрес в

программе и с этого адреса имеет возможность вести деловую переписку с любым

другим сотрудником банка. Кроме того через эту программу ведется обмен

электронными документами (отчетами, приказами, распоряжениями и т.д.);

- Организован FTP-сервер, где хранятся часто используемые

документы, в основном это документы общего пользования.

Сердцем всей информационной системы банка является банковская

информационная система ИБС «Бисквит».

Интегрированная банковская система (ИБС) «БИСквит» обеспечивает высокий

уровень информационной поддержки банковских операций в условиях динамичного

развития рынка финансовых услуг[35].

Основными преимуществами данного решения являются:

- поддержка сложных, нестандартных технологий и индивидуальных требований

банка;

- ведение операций в реальном масштабе времени;

- организация работы удалённых отделений в режиме on-line;

- оперативное обеспечение интенсивного развития бизнеса при

введении новых банковских продуктов;

- устойчивая работа при резком увеличении количества клиентов и

операций;

- надёжная и эффективная обработка большого объёма

документооборота;

- оперативность и качество отчётной и аналитической информации;

- своевременная адаптация при изменении требований

законодательства, инструкций банка России, других государственных органов,

внешнего и внутреннего аудита;

- организация эффективного и надёжного контроля доступа к

финансовой и нефинансовой информации;

- оптимизация управления деятельностью подразделений за счёт

интегрированности, оперативности и информативности используемых систем;

- максимально полная реализация принципа защиты инвестиций в

аппаратные средства;

- успешный опыт эксплуатации в кредитных организациях любой

организационной структуры.

Среди проблем автоматизации менеджмента следует отметить то, что у

руководства отсутствует какая-либо возможность оценивать эффективность

реализации стратегии организации. Используя информационную банковскую систему

ИБС «БИСквит», менеджер может получить доступ к информации о всей

финансово-хозяйственной деятельности филиала и его дополнительных офисов.

Однако эта информация будет представлена в необработанном виде, кроме того она

будет охватывать только отдельный финансово-хозяйственный блок, не учитывая

другие составляющие организации как системы. Это существенно снижает качество

принимаемых управленческих решений и не способствует реализации корпоративной

стратегии. Таким образом менеджмент организации нуждается в новой

автоматизированной системе управления, синтезирующей в себе все ключевые

стороны организации, такой системе, которая позволит решить проблему оценки

реализации стратегии организации и ее развития. Инструментом, который будет

лежать в основе данного решения может стать сбалансированная система

показателей.

Из приведенного выше анализа КРФ ОАО «Россельхозбанк» следуют следующие

выводы:

- по своим аппаратным и программным возможностям компьютерная техника

организации способна поддерживать большинство современных приложений в том

числе и программ, реализующих сбалансированную систему показателей на

предприятии;

- отдел информационного обеспечения способен взять на себя функции

администрирования внедряемой системы;

- на базе имеющихся вычислительных сетей возможно создать

систему комплексного сбора информации для сбалансированной системы показателей;

- также используя вычислительные сети Краснодарского

регионального филиала, можно осуществить доступ любого сотрудника под

определенными правами доступа к сбалансированной системе показателей прямо со

своего рабочего места, что способствует реализации принципов организации,

ориентированной на стратегию;

- гибкость современных средств программной реализации

сбалансированной системы показателей в организации, а также гибкость и

открытость банковской информационной системы ИБС «Бисквит» дает возможность

эффективного совместного взаимодействия данных программных средств.

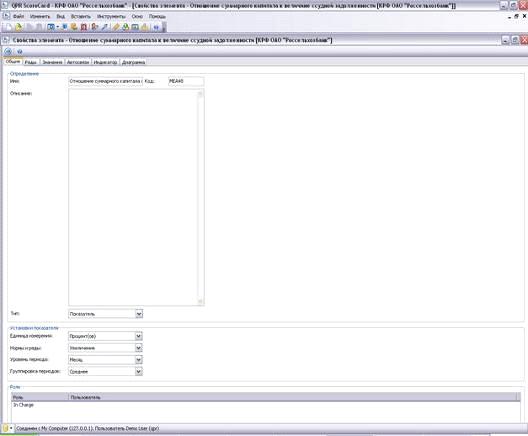

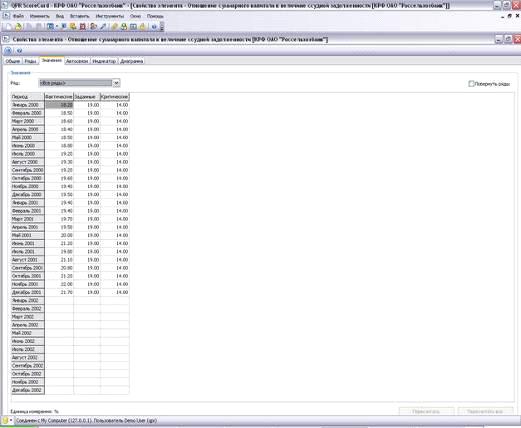

2.2 Технология разработки и внедрения

сбалансированной системы показателей

.2.1 Этапы внедрения сбалансированной системы

показателей

Эффективность сбалансированной системы показателей зависит от качества ее

внедрения. Внедрение ССП осуществляется в четыре этапа[36]:

- подготовка к разработке ССП;

- разработка ССП;

- каскадирование ССП;

- контроль выполнения стратегии.

Подготовка к разработке ССП.

На этапе подготовки к построению ССП необходимо разработать стратегию,

определить перспективы и принять решение, для каких организационных единиц и

уровней нужно разработать ССП.

Важно всегда помнить, что ССП - это концепция внедрения существующих

стратегий, а не разработки принципиально новых стратегий. Необходимо сначала

завершить разработку стратегии, а потом приступать к созданию сбалансированной

системы показателей.

При определении подразделений, для которых будет разрабатываться ССП,

нужно учитывать следующее: чем больше подразделений предприятия управляются

стратегически с помощью одной ССП, тем лучше можно каскадировать

(декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке ССП является

выбор перспектив (составляющих). Рассмотрение различных перспектив при

формировании и реализации стратегии является характерной чертой концепции

сбалансированной системы показателей и ее ключевым элементом. Формулирование

стратегических целей, подбор показателей и разработка стратегических

мероприятий (инициатив) по нескольким перспективам призваны обеспечить всестороннее

рассмотрение деятельности компании.

Компании, формулирующие свою стратегию слишком односторонне,

необязательно отклоняются только в сторону финансов. Встречаются компании,

которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые

компании могут быть чрезмерно ориентированы на свои бизнес-процессы и не

обращают внимания на рыночные аспекты. Равноправное рассмотрение нескольких

перспектив позволяет избежать такой несбалансированности.

Итак, исходными предпосылками разработки ССП являются:

- перспективы (составляющие) ССП;

- информированная и мотивированная команда высшего руководства;

- стратегия, являющаяся «зрелой» для разработки ССП.

Разработка ССП.

На этом этапе разрабатывается ССП для одной организационной единицы. Это может

быть компания в целом, подразделение или отдел.

При этом разработка ССП осуществляется путем выполнения следующих шагов: