Анализ эффективности и интенсивности использования капитала организации ОАО 'Уралтехнострой-Туймазыхиммаш'

Курсовая

работа

Экономический

анализ

Тема:

Анализ эффективности и интенсивности использования капитала организации ОАО

"Уралтехнострой-Туймазыхиммаш"

Оглавление

Введение

. Теоретические аспекты анализа эффективности и интенсивности

использования капитала

1.1 Сущность капитала и значение повышения эффективности и

интенсивности его использования

.2 Показатели эффективности и интенсивности использования

капитала организации

2. Организационно-экономическая характеристика ОАО

"Уралтехнострой-Туймазыхиммаш"

2.1 Организационная структура и правовой статус

.2 Экономическая характеристика организации

.3 Оценка финансового состояния

3. Анализ формирования и использования капитала ОАО

"Уралтехнострой-Туймазыхиммаш"

3.1 Оценка состава и структуры источников имущества

организации

.2 Анализ оборачиваемости капитала

.3 Анализ влияния основных факторов на изменение показателей

использования собственного капитала

.4 Факторная оценка устойчивого роста капитала организации.

Эффект финансового рычага

.5 Разработка рекомендаций по оптимизации использования

капитала организации

Заключение

Библиографический список

Целью курсовой работы является разработка рекомендаций по оптимизации

использования капитала организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические аспекты анализа эффективности и интенсивности

использования капитала;

2. Произвести анализ капитала в ОАО

"Уралтехнострой-Туймазыхиммаш";

. Разработать пути совершенствования оптимизации использования

капитала организации.

Для решения задач была использована информация о фактических

технико-экономических и финансовых показателей ОАО

"Уралтехнострой-Туймазыхиммаш". При написании курсовой работы

использовались данные бухгалтерского учета и отчетности за 2011 - 2013 гг. ОАО

"Уралтехнострой-Туймазыхиммаш", а так же устав предприятия.

При написании работы были использованы следующие методы: расчетный,

сравнительный, монографический и др.

1.

Теоретические аспекты анализа эффективности и интенсивности использования

капитала

.1

Сущность капитала и значение повышения эффективности и интенсивности его

использования

Для осуществления своей деятельности предприятие должно располагать

определенным набором экономических ресурсов (или факторов производства) -

элементов, используемых для производства экономических благ. Обычно в

экономической литературе все, что предприятие имеет и использует в

производственной деятельности, называется имуществом предприятия.

Состав применяемых предприятием экономических ресурсов различен. Особое

значение для успеха производственной деятельности имеет наличие определенного

запаса ресурсов длительного пользования, или капитала.

Капитал - это средства, которыми располагает субъект хозяйствования для

осуществления своей деятельности с целью получения прибыли.

Капитал - одна из фундаментальных экономических категорий, сущность

которой научная мысль выясняет на протяжении ряда столетий. Термин

"капитал" происходит от латинского "саpitalis", что

означает основной, главный. В первоначальных работах экономистов капитал

рассматривался как основное богатство, основное имущество. По мере развития

экономической мысли это первоначальное абстрактное, и обобщенное понятие

капитала наполнялось конкретным содержанием, соответствующим господствующей

парадигме экономического анализа развития общества.

Е.П. Алексеева в своей работе пишет капитал в процессе своего движения

проходит последовательно три стадии кругооборота: заготовительную,

производственную и сбытовую. На первой стадии предприятие приобретает

необходимые ему основные фонды, производственные запасы, на второй - часть

средств в форме запасов поступает в производство, а часть используется на

оплату труда работников, выплату налогов, платежей по социальному страхованию и

другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей

стадии готовая продукция реализуется и на счет предприятия поступают денежные

средства, причем, как правило, больше первоначальной суммы на величину полученной

прибыли от бизнеса [2].

М.К. Аристархова и Т.В. Наконечная считают, чем быстрее капитал сделает

кругооборот, тем больше предприятие получит и реализует продукции при одной и

той же сумме капитала за определенный отрезок времени. Задержка движения средств

на любой стадии ведет к замедлению оборачиваемости капитала, требует

дополнительного вложения средств и может вызвать значительное ухудшение

финансового состояния предприятия [3].

И.А. Бланк указывает, что в российской практике капитал предприятия часто

разделяют на капитал активный и пассивный. С методологической точки зрения И.А.

Бланк считает, что это неверно. Такой подход является причиной недооценки места

и роли капитала в бизнесе и приводит к поверхностному рассмотрению источников

формирования капитала. Капитал не может быть пассивным, так как является

стоимостью, приносящей прибавочную стоимость, находящуюся в движении, в

постоянном обороте. Поэтому более обоснованно здесь применять понятия

источников формирования капитала и функционирующего капитала [8].

Структура источников образования активов (средств) представлена основными

составляющими: собственным капиталом и заемными (привлеченными) средствами.

Заемный капитал - это капитал, который привлекается предприятием со

стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и

других внешних источников на конкретный срок, на определенных условиях под

какие-либо гарантии. Структура заемного капитала представлена на рисунке 1.1.

Рисунок

1.1 Структура заемного капитала

Используется

заемный капитал на приобретение и аренду основных средств, нематериальных

активов, строительство объектов производственного и непроизводственного

назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников

предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е. он

может быть вложен в долгосрочные активы и оборотные (текущие) активы.

Долгосрочные активы создаются, как правило, за счет собственного капитала и

долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет

собственного и заемного капитала.

Собственный

капитал (СК) организации как юридического лица в общем виде определяется

стоимостью имущества, принадлежащего организации. Это так называемые чистые

активы организации. Они определяются как разность между стоимостью

имущества (активным капиталом) и заемным капиталом. Конечно, собственный

капитал имеет сложное строение. Его состав зависит от организационно-правовой

формы хозяйствующего субъекта.

Рисунок

1.2 Формы функционирования собственного капитала предприятия

Собственниками

выступают юридические и физические лица, коллектив вкладчиков-пайщиков или

корпорация акционеров. Уставный капитал, сложившийся как часть акционерного

капитала, наиболее полно отражает все аспекты организационно-правовых основ

формирования уставного капитала.

Акционерный

капитал - это собственный капитал акционерного общества (АО).

Акционерным обществом признается организация, уставный капитал которой разделен

на определенное число акций. Участники АО (акционеры) не отвечают по

обязательствам общества и несут риск убытков, связанных с его деятельностью, в

пределах стоимости принадлежащих им акций.

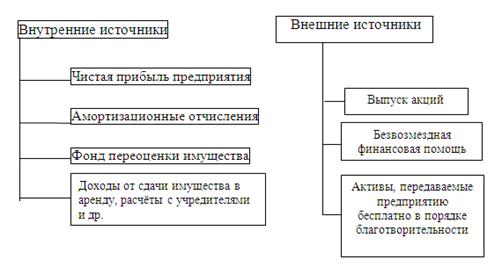

Все

источники формирования собственного капитала можно разделить на внутренние и

внешние (рис.1.3).

Рисунок

1.3 Источники формирования собственного капитала

Собственный

капитал характеризуется следующими основными положительными особенностями:

.

Простотой привлечения, так как решения, связанные с увеличением собственного

капитала (особенно за счет внутренних источников его формирования) принимаются

собственниками и менеджерами предприятия без необходимости получения согласия

других хозяйствующих субъектов.

.

Более высокой способностью генерирования прибыли во всех сферах деятельности,

т.к. при его использовании не требуется уплата ссудного процента во всех его

формах

.

Обеспечением финансовой устойчивости развития предприятия, его платежеспособности

в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе

с тем, ему присущи следующие недостатки:

.

Ограниченность объема привлечения, а следовательно и возможностей существенного

расширения операционной и инвестиционной деятельности предприятия в периоды

благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

.

Высокая стоимость в сравнении с альтернативными заемными источниками

формирования капитала.

.

Неиспользуемая возможность прироста коэффициента рентабельности собственного

капитала за счет привлечения заемных финансовых средств, так как без такого

привлечения невозможно обеспечить превышение коэффициента финансовой

рентабельности деятельности предприятия над экономической [7].

Таким

образом, предприятие, использующее только собственный капитал, имеет наивысшую

финансовую устойчивость (его коэффициент автономии равен единице), но

ограничивает темпы своего развития (т.к. не может обеспечить формирование

необходимого дополнительного объема активов в периоды благоприятной конъюнктуры

рынка) и не использует финансовые возможности прироста прибыли на вложенный

капитал.

Капитал

в материально-вещественном воплощении подразделяется на основной и оборотный

капитал (рис. 1.4).

К

основному капиталу относятся материальные факторы длительного пользования,

такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал

расходуется на покупку средств для каждого производственного цикла (сырья,

основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный - полностью потребляется

в течение одного цикла производства.

Рисунок

1.4