Экспресс-диагностика финансовых результатов хозяйственной деятельности МУП 'Теплоэнерго'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Содержание, формы и принципы

роста финансовых результатов хозяйственной деятельности предприятия

.2 Особенности роста финансовых

результатов хозяйственной деятельности предприятия

.3 Выбор альтернативной методики

анализа финансовых результатов хозяйственной деятельности предприятия

. ЭКСПРЕСС-ДИАГНОСТИКА ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ МУП «ТЕПЛОЭНЕРГО»

.1 Расчет показателей финансовых

результатов хозяйственной деятельности предприятия

.2 Анализ тенденций показателей

финансовых результатов хозяйственной деятельности предприятия

. ПРИНЯТИЕ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

ПО РОСТУ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ МУП «ТЕПЛОЭНЕРГО»

.1 Технология принятия

управленческого решения по росту финансовых результатов хозяйственной

деятельности предприятия

.2 Прогноз принятия управленческого

решения по росту финансовых результатов хозяйственной деятельности предприятия

ЗАКЛЮЧЕНИЕ, ВЫВОДЫ, РЕКОМЕНДАЦИИ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Актуальность темы. В экономической литературе до

сих пор существует проблема подхода к экономической категории управления

финансовыми результатами хозяйственной деятельности предприятия. Идут дискуссии

относительно понятия финансовых результатов хозяйственной деятельности

предприятия. Это обусловлено недостаточной проработкой теоретической

составляющей проблемы, в литературе не существует однозначного мнения среди

экономистов по поводу определения понятия финансовых результатов хозяйственной

деятельности предприятия. Второй проблемой выпускной квалификационной работы

является существующие на сегодняшний день методики оценки финансовых

результатов хозяйственной деятельности предприятия, которые не всегда адекватны

для конкретного предприятия, что требует разработки альтернативной технологии

расчета показателей характеризующих эффективность финансовых результатов

хозяйственной деятельности для конкретного предприятия. Третьей проблемой

выпускной квалификационной работы является альтернативный выбор качественной

оценки исследуемых параметров финансовых результатов хозяйственной деятельности

предприятия. Четвертая проблема - разработка модели принятия управленческого

решения адекватно изменяющейся среды в оптимизации финансовых результатов

хозяйственной деятельности предприятия.

Объектом исследования является рост финансовых

результатов хозяйственной деятельности предприятия.

Предмет исследования - это экономические

отношения между субъектами хозяйствования и предприятия по поводу роста

финансовых результатов хозяйственной деятельности предприятия.

Цель выпускной квалифицированной работы -

разработка управленческого решения по росту финансовых результатов

хозяйственной деятельности предприятия.

Достижение поставленной цели предопределило

постановку и решение следующих задач:

раскрыть содержание, формы и принципы роста

финансовых результатов хозяйственной деятельности предприятия;

исследовать особенности роста финансовых

результатов хозяйственной деятельности предприятия;

выбрать расчетный алгоритм анализа финансовых

результатов хозяйственной деятельности предприятия;

произвести расчет показателей финансовых

результатов хозяйственной деятельности предприятия;

проанализировать тенденции показателей

финансовых результатов хозяйственной деятельности предприятия;

предложить технологию принятия управленческого

решения по росту финансовых результатов хозяйственной деятельности предприятия;

разработать прогноз принятия управленческого

решения по росту финансовых результатов хозяйственной деятельности предприятия;

разработать программу модернизации предприятия;

проанализировать элементы финансовой и

экономической безопасности предприятия.

В теоретической части выпускной квалификационной

работы раскрыты: содержание, формы и принципы роста финансовых результатов

хозяйственной деятельности предприятия. Исследованы особенности роста

финансовых результатов хозяйственной деятельности предприятия. Выбрана

альтернативная методика анализа финансовых результатов хозяйственной

деятельности предприятия.

В практической части проведен расчет показателей

финансовых результатов хозяйственной деятельности МУП «ТеплоЭнерго» по

выбранному алгоритму. Проанализированы тенденции показателей финансовых

результатов хозяйственной деятельности предприятия за рассматриваемый период.

Предложена технология разработки управленческого решения по росту финансовых

результатов хозяйственной деятельности предприятия, а также рассчитаны

прогнозные значения результатов реализации решения. Разработана программа

модернизации предприятия, а также проанализирована система экономической и

финансовой безопасности предприятия.

Предметом защиты является управленческое решение

по росту финансовых результатов хозяйственной деятельности предприятия и программа

реализации управленческого решения на 2014-2015 гг. Прогнозные значения

показателей анализа финансовых результатов хозяйственной деятельности

предприятия на 2014-2015 гг. подтверждают эффективность предложенных мер.

Теоретическую и методическую основу исследования

составили работы ведущих отечественных и зарубежных ученых в области анализа

финансовых результатов хозяйственной деятельности предприятия.

Нормативно-правовая и статистическая основа исследования - федеральные законы

РФ, приказы Министерства финансов РФ, аналитические обзоры по проблеме

исследования, материалы, опубликованные в научных и периодических источниках,

данные финансовой, бухгалтерской отчетности МУП «ТеплоЭнерго», прочие документы

открытого доступа.

.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ анализа финансовых результатов хозяйственной деятельности

ПРЕДПРИЯТИЯ В ЭКОНОМИЧЕСКОЙ ЛИТЕРАТУРЕ

1.1 Содержание, формы и

принципы роста финансовых результатов хозяйственной деятельности предприятия

Изучение темы выпускной квалификационной работы

необходимо начать с рассмотрения понятий финансового результата хозяйственной

деятельности предприятия и роста финансового результата.

Так, по мнению Савицкой В.Г. финансовый

результат хозяйственной деятельности предприятия - это выраженный в денежной

форме экономический итог хозяйственной деятельности предприятия в целом и её

отдельных подразделений.

По мнению Шеремета А.Д. финансовый результат

хозяйственной деятельности предприятия - это балансовая прибыль или убыток,

которые являются алгебраической суммой результатов от реализации продукции,

работ и услуг, другой реализации, доходов и расходов от внереализационных

операций и т. п.

В итоге, можно сказать, что финансовые

результаты хозяйственной деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Прибыль, в свою очередь, получают

от реализации продукции а также от других видов деятельности.

Самсонов Н. Ф. считает, что рост финансового

результата хозяйственной деятельности предприятия представляет собой прирост

(или уменьшение) стоимости собственного капитала предприятия, образовавшийся в

процессе ее предпринимательской деятельности за отчетный период. [9, с.363].

По мнению Шеремета А.Д. рост финансового

результата - это возможные резервы роста прибыли и рентабельности на исследуемом

предприятии.

С точки зрения бухгалтерского учета конечный

финансовый результат деятельности предприятия - это разность между доходами и

расходами. Этот показатель важнейший в деятельности предприятия и характеризует

уровень его успеха или неуспеха.

Финансовые результаты деятельности предприятия

определяются прежде всего качественными показателями выпускаемой предприятием

продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную

массу в составе финансовых результатов составляет прибыль (убыток) от

реализации продукции (работ, услуг).

Финансовый результат деятельности предприятия

служит своего рода показателем значимости данного предприятия в народном

хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересованно

в получении положительного результата от своей деятельности, поскольку

благодаря величине этого показателя предприятие способно расширять свою

мощность, материально заинтересовывать персонал, работающий на данном

предприятии, выплачивать дивиденды акционерам и т.д.

С точки зрения бухгалтерского учета конечный

финансовый результат деятельности предприятия выражается в показателе прибыли

или убытка, формируемого на счете 80 “Прибыли и убытки” и отражаемого в

бухгалтерской отчетности.

С точки зрения налогового учета бухгалтерская

прибыль пересчитывается в связи с корректировками прибыли от реализации

основных фондов и иного имущества. Для целей налогообложения учитывается

разница (превышения) между продажной ценой и первоначальной или остаточной

стоимостью фондов с учетом их переоценки, увеличенной на индекс инфляции,

исчисленной в соответствии с требованиями Правительства РФ. Пересчету на суммы

превышения установленных лимитов подлежат до 10 видов затрат; затраты на

командировки; компенсации за использование личных легковых автомобилей для

служебных поездок; представительские расходы (сверх установленных

законодательством сумм) и др.

С точки зрения управленческого учета можно

исчислять несколько показателей прибыли для различных целей.

Конечный финансовый результат деятельности

предприятий является предметом исследования и многие авторы прибыль

отождествляются с доходом. Однако это не одно и то же. Ведь доход трактуется

как поток денежных средств, поступающих в резерв государства, предприятия или

отдельного лица в процессе распределения национального дохода.

Доход в узком смысле можно рассматривать как

синоним любой из его форм (прибыль, рента, заработная плата и процент). В

широком смысле понятие доход охватывает все денежные средства, в различных

формах поступающие в распоряжение предприятия.

Сегодня в доходах предприятия наряду с прибылью

все большую роль играют поступления (проценты, дивиденды) от ценных бумаг

других эмитентов. В связи с этим конечный результат его финансово-хозяйственной

деятельности правильнее было бы назвать не балансовой прибылью, а доходом по

балансу (балансовым доходом), поскольку название показателя должно отражать его

экономическую сущность.

Практикой продиктована необходимость поиска

более общего показателя, чем финансовый результат, который отражал бы состояние

имущества и динамику уставного капитала, дающего целостную картину финансовой

состоятельности предприятия. Являясь показателем глобальной финансовой

результативности, который позволяет понять, исчислить, проанализировать и

исследовать следующие явления и процессы: управление капитализацией;

формирование прибыли любой предприятия; концепцию денежного и безденежного

финансового результата; концепцию прибыли в обеспечении благосостояния

предприятия; общую концепцию экономической прибыли; управление финансовыми

результатами; управление финансовыми потоками; использование системы налогового

контроля.

Прибыль отражает положительный финансовый

результат. Стремление к получению прибыли ориентирует товаропроизводителей на

увеличение объема производства продукции, снижение затрат.

По прибыли определяется уровень отдачи

авансированных средств и доходность вложений в активы конкретного предприятия.

Конечный финансовый результат деятельности

предприятия - это балансовая прибыль или убыток, которая представляет собой

алгебраическую сумму результата от реализации продукции (работ, услуг),

результаты от прочей реализации, сальдо доходов и расходов от внереализационных

операций.

Поддержание необходимого уровня прибыльности -

объективная закономерность нормального функционирования предприятия в условиях

рыночной экономики. Систематический недостаток объема прибыли, и ее

неудовлетворительная динамика свидетельствует о неэффективности и рискованности

бизнеса, служат основной предпосылкой предстоящего банкротства.

Финансовые результаты деятельности предприятия

характеризуют также показатели выручки (валового дохода) от реализации

продукции, налога на добавленную стоимость.

Выручка от реализации продукции характеризует

завершение производственного цикла на предприятии, возвращение авансированных

на производство средств предприятия в денежную наличность и начало нового витка

в обращении средств. После вычисления из выручки от реализации продукции суммы

налога на добавленную стоимость и затрат на производство реализованной

продукции получим чистый результат (прибыль или убыток) от реализации.

Показатели финансовых результатов характеризуют

абсолютную эффективность хозяйствования предприятия. Вместе с абсолютной

оценкой рассчитывают также относительные показатели эффективности

хозяйствования - показатели рентабельности. Отношение балансовой прибыли к

средней стоимости основных и оборотных средств определяет общую рентабельность

предприятия.

Прибыль является показателем, который наиболее

полно отражает эффективность производства, объем и качество произведен ной

продукции, состояние производительности труда, уровень себестоимости. Рост

прибыли определяет рост потенциальных возможностей предприятия, повышает

степень его деловой активности. По прибыли определяется доля доходов

учредителей и собственников, размеры дивидендов и других доходов. По прибыли

определяется также рентабельность собственных и заемных средств, основных

фондов, всего авансированного капитала и каждой акции. Характеризуя

рентабельность вложений средств в активы данного предприятия, прибыль является

наилучшим мерилом финансового здоровья предприятия.

За счет прибыли осуществляется финансирование

мероприятий но научно техническому и социально-экономическому развитию

предприятий, увеличение фонда оплаты труда их работников. Прибыль является

также важнейшим источником формирования доходов бюджета (федерального,

республиканского, местного) и погашения долговых обязательств организации перед

банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли

являются важнейшими в системе оценки результативности и деловых качеств

предприятия, степени его надежности и финансового благополучия. как партнера.

Количественно прибыль представляет собой

разность между выручкой (после оплаты налога на добавленную стоимость,

акцизного налога и других отчислений из выручки в бюджетные и внебюджетные

фонды) и полной себестоимостью реализованной продукции. Значит, чем больше

предприятие реализует рентабельной продукции, тем больше получит прибыли, тем

лучше его финансовое состояние.

Чтобы правильно проанализировать прибыль,

необходимо раскрыть механизм ее формирования, определить долю каждого фактора

ее роста или снижения.

Вопрос определения финансового результата

организации - один из фундаментальных и сложных вопросов, стоящих перед

бухгалтерским учетом. Многочисленные исследования на предмет изучения

соответствия прибыли, исчисленной в бухгалтерском учете, её экономическому

содержанию, привели к разграничению таких понятий как "бухгалтерская"

и "экономическая" прибыль.

Под бухгалтерской прибылью обычно понимается

прибыль, исчисленная в соответствии с действующими правилами в бухгалтерском

учете и указываемая в отчете о прибылях и убытках как разница между доходами и

расходами, признаваемыми в отчетном периоде. Понятие "бухгалтерской

прибыли" в России введено Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ. Согласно этому Положению бухгалтерская прибыль -

конечный финансовый результат, выявленный на основании бухгалтерского учета

всех хозяйственных операций и оценки статей бухгалтерского баланса.

Под экономической прибылью обычно понимается

прирост экономической стоимости организации. Существует немало разночтений в

определении того, как же рассчитать такую экономическую стоимость.

Экономическая прибыль обычно определяется как

разность между рентабельностью вложенного капитала (материальным выражением

которой являются чистые операционные активы) и средневзвешенной стоимостью

капитала, помноженной на величину вложенного капитала.

Экономический подход полезен для понимания

сущности прибыли, бухгалтерский - для понимания логики и порядка её

практического исчисления.

В дальнейшем мы будем пользоваться понятием

бухгалтерской прибыли как достоверным (в границах действующего законодательства

и подтверждения оправдательными документами) индикатором эффективности

деятельности организации, имеющим достаточно понятный и практически реализуемый

алгоритм расчета, заданный (по основным параметрам) действующим

законодательством.

В соответствии с нормативными актами,

действующими в России, под доходами понимается увеличение экономических выгод в

результате поступления активов (денежных средств, иного имущества) и (или)

погашения обязательств, приводящее к увеличению капитала этой организации, за

исключением вкладов участников (собственников имущества).

Расходами организации признается уменьшение

экономических выгод в результате выбытия активов (денежных средств, иного

имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала

этой организации, за исключением уменьшения вкладов по решению участников

(собственников имущества).

В зависимости от характера, условий

возникновения и направлений деятельности организации доходы и расходы

подразделяются на: доходы и расходы по обычным видам деятельности; прочие

доходы и прибыль.

Расходами и доходами по обычным видам

деятельности являются поступления и затраты, связанные с изготовлением

продукции и продажей продукции, приобретением и продажей товаров, а также

связанные с выполнение работ, оказанием услуг.

Прочие доходы и прибыль, связанные с

предоставлением за плату во временное пользование активов организации; с

предоставлением за плату прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной собственности; с участием

в уставных капиталах других организаций (включая проценты и иные доходы по

ценным бумагам); с продажей, выбытием основных средств и иных активов, отличных

от денежных средств (кроме иностранной валюты), продукции, товаров; проценты,

полученные или уплачиваемые за предоставление в пользование денежных средств

организации, а также проценты за использование банком денежных средств,

находящихся на счете организации в этом банке; штрафы, пени, неустойки за

нарушение условий договоров; активы, полученные безвозмездно, в том числе по

договору дарения; возмещение причиненных организации или организацией убытков;

прибыль и убытки прошлых лет, выявленные в отчетном году; суммы кредиторской и

дебиторской задолженности, по которым истек срок исковой давности; курсовые

разницы; сумма дооценки и уценки активов; а также поступления и расходы,

возникающие как последствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.).

Финансовый результат от экономической

деятельности выражается в двух показателях: валовая прибыль и прибыль от

продаж. Если валовая прибыль рассчитывается как разность между выручкой от

продаж и себестоимостью реализованной продукции, то прибыль от продаж

формируется как разность между выручкой от продаж и полной себестоимостью

реализованной продукции, включающей в себя себестоимость реализованной

продукции, коммерческие и управленческие расходы.

Финансовый результат от всех видов обычной

деятельности также выражается двумя показателями: прибылью до налогообложения

(разность между доходами и расходами от основной производственной, финансовой

или инвестиционной деятельности) и прибылью после налогообложения.

Чистая прибыль является основным показателем для

объявления дивидендов акционерам, а также источником средств, направляемых на

увеличение уставного и резервного капитала, капитализации прибыли организации.

Она характеризует реальный прирост (наращение) собственного капитала

организации.

Финансовые результаты деятельности организации

за отчетный период характеризует отчет о прибылях и убытках в составе

бухгалтерской отчетности.

Формы, характеризующие финансовые результаты

хозяйственной деятельности, классифицируются следующим образом.

По источникам формирования: прибыль от

реализации продукции и услуг; прибыль от реализации имущества;

внереализационная и операционная прибыль.

По видам деятельности: прибыль от обычной

деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой

деятельности.

В зависимости от характера деятельности

организации: прибыль от обычной деятельности; прибыль от чрезвычайных ситуаций,

необычных для данной организации.

По характеру налогообложения: налогооблагаемая

прибыль; не облагаемая налогом (льготируемая) прибыль в соответствии с

налоговым законодательством.

По степени учета инфляционного фактора:

номинальная прибыль; реальная, скорректированная на темп инфляции в отчетном

периоде.

По характеру использования: прибыль,

направленная на дивиденды (потребленная); капитализированная прибыль

(нераспределенная).

По периодичности получения: регулярная;

чрезвычайная.

На величину прибыли и ее динамику воздействуют

факторы, как зависящие, так и не зависящие от усилий организации. Практически

вне сферы воздействия организации находятся конъюнктура рынка, уровень цен на

потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы

амортизационных отчислений. В известной степени зависят от организации такие

факторы, как уровень цен на реализуемую продукцию и заработная плата. К

факторам, зависящим от организации, относятся уровень хозяйствования,

компетентность руководства и менеджеров, конкурентоспособность продукции,

организация производства и труда, его производительность, состояние и

эффективность производственного и финансового планирования.

По каждому из этих элементов выделяются группы

экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые

отражают объем производственных ресурсов (например, изменение численности

работников, стоимости основных фондов), их использования по времени (изменение

продолжительности рабочего дня, коэффициента сменности оборудования и др.), а

также непроизводительное использование ресурсов (затраты материалов на брак,

потери из-за отходов).

К интенсивным относятся факторы, отражающие

эффективность использования ресурсов или способствующих этому (например,

повышение квалификации работников, производительности оборудования, внедрение

прогрессивных технологий).

Перечисленные факторы влияют на прибыль не

прямо, а через объем реализуемой продукции и себестоимость, поэтому для

выявления конечного финансового результата необходимо сопоставить стоимость

объема реализуемой продукции и стоимость затрат и ресурсов, используемых в

производстве.

Прибыль от реализации продукции, работ, услуг

занимает наибольший удельный вес в структуре валовой прибыли организации. Ее

величина формируется под воздействием ряда факторов, важнейшими из которых

являются: себестоимость, объем реализации, структура реализуемой продукции,

уровень действующих цен.

Являясь важнейшей экономической категорией и

основной целью деятельности любой коммерческой организации, прибыль отражает

чистый доход, созданный в сфере материального производства, и выполняет

следующие функции.

Оценочную. То есть дает возможность провести

оценку эффективности работы предприятия (получение прибыли на предприятии

означает, что полученные доходы превышают все расходы, связанные с его

деятельностью).

Распределительную. Ее сущность заключается в

том, что прибыль предприятия является инструментом распределения доходов.

Стимулирующую. Это связано с тем, что прибыль

является одновременно не только финансовым результатом, но и основным элементом

финансовых ресурсов предприятия. Поэтому предприятие заинтересованно в

получении максимальной прибыли, так как это является основой для расширения

производственной деятельности, научно-технического и социального развития

предприятия.

А также, следует подчеркнуть, что прибыль

является одним из важнейших источников формирования бюджетов разных уровней.

С учетом рассмотренных основных характеристик

прибыли обобщенно можно сформулировать ряд принципов.

Во-первых, прибыль предприятия является главной

целью предпринимательской деятельности. Основным побудительным мотивом

осуществления любого вида бизнеса, его главной конечной целью является рост

благосостояния собственников предприятия. Характеристикой этого роста является

размер текущего и отложенного их дохода на вложенный капитал, источником

которого является полученная прибыль.

Если для собственников предприятия получение

высокого уровня прибыли является вполне очевидным мотивом предпринимательской

деятельности, то может возникнуть вопрос - является ли получение высокой

прибыли столь же побудительным мотивом деятельности наемных менеджеров

предприятия и остального его персонала.

Для менеджеров, которые не являются

собственниками предприятия, руководимого ими, прибыль является основным мерилом

успеха их деятельности. Возрастание уровня прибыли предприятия повышает

«рыночную цену» этих менеджеров, что сказывается на уровне их личной заработной

платы. И наоборот - систематическое снижение уровня прибыли руководимого ими

предприятия приводит к обратным результатам в их личной карьере, уровне

получаемых доходов, возможность последующего трудоустройства.

Для остального персонала уровень прибыли предприятия

также является достаточно высоким побудительным мотивом их деятельности,

особенно при наличии на предприятии программы участия наемных работников в

прибыли. Прибыльность предприятия является не только гарантом их занятости (при

прочих равных условиях), но в определенной мере обеспечивает дополнительное

материальное вознаграждение их труда и удовлетворение ряда их социальных

потребностей.

Во-вторых, прибыль предприятия создает базу

экономического развития государства в целом. Механизм перераспределения прибыли

предприятия через налоговую систему позволяет «наполнять» доходную часть

государственных бюджетов всех уровней (общегосударственного и местных), что

дает возможность государству успешно выполнять возложенные на него функции и

осуществлять намеченные программы развития экономики. Кроме того, реализация

известного принципа - «богатство государства характеризуется уровнем богатства

его граждан» - также связана с возрастанием прибыли предприятия, которое

обеспечивает рост доходов его владельцев, менеджеров и персонала.

В-третьих, прибыль предприятия является

критерием эффективности конкретной производственной (операционной)

деятельности. Индивидуальный уровень прибыли предприятия в сравнении с

отраслевым характеризует степень умения (подготовленности, опыта,

инициативности) менеджеров успешно осуществлять хозяйственную деятельность в

условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий

характеризует рыночные и другие внешние факторы, определяющие эффективность

производственной деятельности и является основным регулятором «перелива

капитала» в отрасли с более эффективным его использованием. При этом капитал

перемещается, как правило, в те сегменты рынка, которые характеризуются

значительным объемом неудовлетворенного спроса, что способствует более полному

удовлетворению общественных и личных потребностей.

В-четвертых, прибыль является основным

внутренним источником формирования финансовых ресурсов предприятия,

обеспечивающих его развитие. В системе внутренних источников формирования этих

ресурсов прибыли принадлежит главенствующая роль. Чем выше уровень

генерирования прибыли предприятия в процессе его хозяйственной деятельности,

тем меньше его потребность в привлечении финансовых средств из внешних

источников и при прочих равных условиях - тем выше уровень самофинансирования

его развития, обеспечения реализации стратегических целей этого развития,

повышение конкурентной позиции предприятия на рынке. При этом, в отличие от

некоторых других внутренних источников формирования финансовых ресурсов

предприятия, прибыль является постоянно воспроизводимым источником и ее

воспроизводство в условиях успешного хозяйствования осуществляется на

расширенной основе.

В-пятых, прибыль является главным источником

возрастания рыночной стоимости предприятия. Способность самовозрастания

стоимости капитала обеспечивается путем капитализации части полученной

предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше

сумма и уровень капитализации полученной предприятием прибыли, тем в большей

степени возрастает стоимость его чистых активов (активов, сформированных за

счет собственного капитала), а соответственно и рыночная стоимость предприятия

в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

В-шестых, прибыль предприятия является важнейшим

источником удовлетворения социальных потребностей общества. Социальная роль

прибыли проявляется, прежде всего, в том, что средства, перечисляемые в бюджеты

различных уровней в процессе ее налогообложения, служат источником реализации разнообразных

общегосударственных и местных социальных программ, обеспечивающих «выживание»

отдельных социально не защищенных (или недостаточно защищенных) членов

общества. Кроме того, эта роль появляется в удовлетворении за счет полученной

прибыли предприятия части социальных потребностей его персонала (социальные

программы являются неотъемлемой составной частью коллективных или

индивидуальных трудовых соглашений). Наконец, определенная социальная роль

прибыли проявляется в том, что она служит источником внешней благотворительной

деятельности предприятия, направленной на финансирование отдельных неприбыльных

организаций, учреждений социальной сферы, оказание материальной помощи

отдельным категориям граждан.

В-седьмых, прибыль является основным защитным

механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза

может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия

(при использовании неоправданно высокой доли заемного капитала, особенно

краткосрочного; при недостаточно эффективном управлении ликвидностью активов и

т.п.), но при прочих равных условиях, предприятие гораздо успешнее выходит из

кризисного состояния при высоком потенциале генерирования прибыли. За счет

капитализации полученной прибыли может быть быстро увеличена доля

высоколиквидных активов (восстановлена платежеспособность), повышена доля

собственного капитала при соответствующем снижении объема используемых заемных

средств (повышена финансовая устойчивость), сформированы соответствующие

резервные финансовые фонды.

Таким образом, финансовые результаты

хозяйственной деятельности предприятия характеризуются суммой полученной

прибыли и уровнем рентабельности. Прибыль, в свою очередь, получают от

реализации продукции а также от других видов деятельности.

Взгляды специалистов на проблему определения

экономической сущности понятия финансового результата хозяйственной

деятельности предприятия разнообразны. Следует напомнить, что в современных

условиях перехода России к рыночным отношениям проблема определения сущности

различных показателей, относящихся к финансовым результатам деятельности

предприятия, весьма актуальна. Ведь зачастую даже в нормативных актах,

регулирующих бухгалтерский учет и налогообложение, даются различные трактовки

одного и того же понятия. Например, приходится часто сталкиваться с мнением,

что чистая прибыль и прибыль, остающаяся в распоряжении предприятия, это одно и

то же. Но это совсем не так. Попытаемся дать определения различным показателям,

характеризующим финансовые результаты деятельности предприятия.

Важнейшая экономическая категория,

характеризующая финансовый результат хозяйственной деятельности предприятия -

прибыль. Финансовые результаты деятельности предприятия характеризуются суммой

полученной прибыли и уровнем рентабельности. Прибыль, в свою очередь, получают

от реализации продукции а также от других видов деятельности (участие в

межхозяйственной кооперации, сдача в аренду земли и основных фондов, доходы от

ценных бумаг и т.д.). Особенности прибыли как экономической категории, её роль

в хозяйстве находят своё практическое выражение в её функциях. А это значит,

что прибыль - основной источник прироста оборотных средств, обновления и

расширения производства, социального развития организации, а также важнейший

источник формирования доходной части бюджетов разных уровней.

1.2 Особенности роста

финансовых результатов хозяйственной деятельности предприятия

Большое значение в процессе управления

финансовыми результатами отводится экономическому анализу.

В условиях конкуренции и стремления предприятий

к максимизации прибыли анализ финансово-хозяйственной деятельности является

неотъемлемой функцией управления. Этот аспект управления фирмой становится

наиболее значимым в настоящее время, так как практика функционирования рынка

показывает, что без анализа финансово-хозяйственной деятельности предприятие не

может эффективно функционировать.

Основными задачами анализа финансовых

результатов деятельности предприятия является: оценка динамики абсолютных и

относительных показателей финансовых результатов (прибыль рентабельность);

факторный анализ прибыли от реализации продукции (работ, услуг); анализ

финансовых результатов от прочей реализации, внереализационной деятельности;

анализ и оценка использования чистой прибыли; выявление и оценка возможных

резервов роста прибыли и рентабельности на основе оптимизации объемов

производства и издержек производства и обращения; анализ взаимосвязи затрат,

объема производства (продаж) и прибыли; разработка мероприятий по использованию

выявленных резервов.

Основными источниками информации для анализа

финансовых результатов является форма № 1 (бухгалтерский баланс), форма № 2

(Отчет о прибылях и убытках), форма № 3 (Отчет о движении капитала), форма № 4

(Отчет о движении денежных средств). Кроме того, в анализе используются данные

финансового плана, аналитического бухгалтерского учета.

Анализ следует начинать с общей оценки динамики

величины и состава прибыли до налогообложения.

Исходным моментом в расчете показателей прибыли

является оборот предприятия по реализации продукции

Выручка от реализации продукции (работ, услуг)

характеризуют завершение производственного цикла предприятия, возврат

авансированных на производство средств предприятия денежную форму и начало

нового витка в обороте всех средств. Изменение в реализации продукции

показывают наиболее чувствительное влияние на финансовые результаты

деятельности предприятия, поэтому финансовый отдел должен организовать

ежедневный оперативный контроль за процессом отгрузки и реализации.

Теоретической базой анализа финансовых

результатов деятельности предприятия является принятая для всех предприятий

независимо от формы собственности, единая модель хозяйственного механизма

предприятия, основанная на налогообложении прибыли в условиях рыночных

отношений, которая является моделью формирования и распределения финансовых

результатов. Она отражает присущее всем предприятиям целей деятельности,

единство показателей фактических результатов, единство процессов формирования и

распределения прибыли, единство системы налогообложения.

В анализе состава и динамики финансовых

результатов хозяйственной деятельности предприятия используются следующие

показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ

и услуг, прибыль от прочей реализации, финансовые результаты от

внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

В процессе анализа необходимо изучить состав

прибыли, её структуру, динамику, для чего составляются соответствующие таблицы.

Величина балансовой, налогооблагаемой и чистой прибыли зависит от

многочисленных факторов. Кроме того, следует иметь в виду, что размер прибыли

во многом зависит от учётной политики, применяемой на анализируемом

предприятии.

Основную часть прибыли предприятия получают от

реализации продукции и услуг. В процессе анализа финансовых результатов от

реализации продукции будем изучать динамику, сравнивать данные базисного и

отчётного года и определять факторы её изменения.

Прибыль от реализации продукции в целом по

предприятию зависит от четырёх факторов первого уровня соподчинённости: объёма

реализации продукции, её структуры, себестоимости и уровня среднереализационных

цен.

Для проведения факторного анализа прибыли от

реализации удобно составить таблицу, в которой привести данные выручки от

реализации продукции за вычетом НДС, акцизного налога и других отчислений из

выручки, полной

Себестоимости реализованной продукции и прибыли

от реализации продукции за базисный, отчётный года и базис пересчитанный на

объём продаж отчётного года.

Затем, пользуясь данными, приведёнными в этой

таблице, можно найти влияние каждого фактора на сумму прибыли.

Для того чтобы узнать, на сколько эти изменения

происходили за счет объема и структуры реализованной продукции надо сравнить

базовую и условную сумму прибыли, исчисленную исходя из фактического объема и

ассортимента продукции, но при базовых ценах и базовой себестоимости продукции.

Чтобы найти влияние только объема продаж,

необходимо базовую прибыль умножить на процент перевыполнения (недовыполнения)

плана по реализации продукции в натурально-условном исчислении или в оценке по

базовой себестоимости и результат разделить на 100.

Затем можно определить влияние структурного

фактора: из первого результата нужно вычесть второй.

Влияние изменения полной себестоимости на сумму

прибыли устанавливается сравнением фактической суммы затрат с базовой,

пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на

продукцию находят сопоставлением фактической выручки с условной, которую бы

предприятие получило за фактический объем реализации продукции при базовых

ценах.

Эти же результаты можно получить и способом

цепной подстановки, последовательно заменяя базисную величину каждого фактора

фактической.

Влияние же структурного фактора на изменение

суммы прибыли можно рассчитать с помощью приёма абсолютных разниц. В результате

проведённого анализа можно будет сделать вывод о том, как структура товарной

продукции и уровень рентабельности продукции влияют на сумму прибыли от

реализации. Результаты удобно разместить в таблице.

Рост финансовых результатов хозяйственной

деятельности предприятия имеет ряд особенностей для всех предприятий.

Во-первых, относится к важнейшим показателям,

характеризующим эффективность производственно-хозяйственной деятельности

предприятия.

Во-вторых, влияет на такой обобщающий

показатель, как рентабельность, состояние собственных оборотных средств,

платежеспособность и размеры поощрительных фондов.

В-третьих, состоит в том, чтобы дать оценку

общей величины прибыли и ее состава, проверить обоснованность плана и его

выполнение по величине прибыли к уровню рентабельности, раскрыть влияние ряда

факторов на отклонение фактической величины прибыли от плановой, выявить

резервы роста прибыли и рентабельности.

В-четвертых, финансовые результаты организации

отражаются рядом показателей, каждый из которых имеет свое значение при

анализе: валовая прибыль - эффективность производственных подразделений;

прибыль от продаж продукции - эффективность основной деятельности, критерий

которой обычно указываете учредительных документах предприятий; операционные

доходы и расходы характеризуют результат совершения определенных хозяйственных

операций (сдача имущества в аренду, продажа имущества, участие в совместной

деятельности, предоставление займов и др.); внереализационные доходы и расходы

- финансовый результат определенных фактов хозяйственной жизни, как правило, не

зависящих от предприятия (курсовые разницы, безвозмездное получение активов,

списание задолженности и др.); прибыль от продаж и прочей операционной

деятельности характеризует финансовый результат совершения целенаправленных

хозяйственных операций предприятия; прибыль до налогообложения - общий

финансовый результат от различных видов деятельности; с учетом налогообложения

прибыли других обязательных платежей получают характеристику чистой прибыли от

обычной деятельности; сальдо доходов и расходов от чрезвычайных событий

определяется независящими от предприятия или мало контролируемыми факторами, но

они влияют на основу шансового результата хозяйственной деятельности предприятия

- чистую прибыль отчетного года, которая фиксируется в бухгалтерском балансе

отчетного года как нераспределенная прибыль, а результаты распределения этой

прибыли акционерами отражаются в бухгалтерском балансе следующего за отчетным

года оставшейся нераспределенной прибыли.

В-пятых, проводится как по абсолютным, так и по

положительным показателям прибыли, так как отношение прибыли к выручке от

продажи - это рентабельность продаж.

В-шестых позволяет выявить большое число

тенденций развития, призван указать руководству предприятия пути дальнейшего

успешного развития, указывает на ошибки в хозяйственной деятельности, а также

выявить резервы роста прибыли, что в конечном счете позволяет предприятию более

успешно осуществлять свою деятельность.

В-седьмых, создаются определенные гарантии для

дальнейшего существования и развития предприятия. Каждое предприятие, прежде

чем начать производство продукции, определяет, каждую прибыль, какой доход оно

сможет получить. Но экономическая нестабильность, монопольное положение

товаропроизводителей искажают формирование прибыли как чистого дохода, приводят

к стремлению получения доходов главным образом в результате повышения цен.

Устранению инфляционного наполнения прибыли способствуют финансовое

оздоровление экономики, развитие рыночных механизмов ценообразования,

оптимальная система налогов. Эти задачи должно выполнять государство в ходе

осуществления экономических реформ.

В-восьмых, является источником формирования

бюджетов, стимулом к обновлению выпускаемой продукции, расширению ассортимента.

И самое главное, является базой экономического развития города.

В-девятых, обладает стимулирующей функцией

предприятия. Ее содержание состоит в том, что она одновременно является

финансовым результатом и основным элементом финансовых ресурсов предприятия.

Реальное обеспечение принципа самофинансирования определяется полученной

прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после

уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования

расширения производственной деятельности, научно-технического и социального

развития предприятия, материального поощрения работников.

В процессе анализа изучаются динамика изменения

объема чистой прибыли, уровень рентабельности и факторы, их определяющие.

Основными факторами, влияющими на чистую прибыль, являются объем выручки от

реализации продукции, уровень себестоимости, уровень рентабельности, доходы от

внереализационных операций, расходы по внереализационным операциям, величина

налога на прибыль и других налогов, выплачиваемых из прибыли. Влияние роста

объема выручки на рост прибыли проявляется через снижение себестоимости. Все

затраты по отношению к объему выручки можно разделить на две группы:

условно-постоянные и переменные. Условно-постоянными называются затраты, сумма

которых не меняется при изменении выручки от реализации продукции. К этой

группе относятся: арендная плата, амортизация основных фондов, износ

нематериальных активов и др. Эти затраты анализируются по абсолютной сумме.

Переменные затраты - это затраты, сумма которых изменяется пропорционально

изменению объема выручки от реализации продукции.

В-десятых, выявляет резервы дальнейшего роста

прибыли и на этой основе повышения уровня рентабельности (доходности)

предприятия, разработка мероприятий по мобилизации выявленных резервов и

контроль за их выполнением.

Для проведения анализа прибыли следует

использовать такие источники информации финансовой отчетности: «Баланс»; «Отчет

о финансовых результатах»; бизнес-план; «Отчет о собственном капитале».

Для более глубокого (детальнейшего) анализа

прибыли целесообразно использовать данные бухгалтерского учета, информацию,

которая помещается в первичных документах о финансовых результатах деятельности

предприятия.

Таким образом, рост финансовых результатов

хозяйственной деятельности предприятия имеет общие особенности для всех

предприятий.

По сравнению с другими стоимостными

показателями, финансовые результаты хозяйственной деятельности предприятия в

наибольшей мере подходит для оценки производственно-хозяйственной деятельности

предприятия, так как выражают в стоимостной форме результат этой деятельности.

При оценке прибыли, оценивается также рост объема товарной продукции и

реализованной продукции, эффективность использования предприятием основных

производственных фондов и других материальных, трудовых и финансовых ресурсов.

В анализе состава и динамики финансовых

результатов хозяйственной деятельности предприятия используются следующие

показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ

и услуг, прибыль от прочей реализации, финансовые результаты от

внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

В процессе анализа необходимо изучить состав

балансовой прибыли, её структуру, динамику, для чего составляются

соответствующие таблицы. Величина балансовой, налогооблагаемой и чистой прибыли

зависит от многочисленных факторов. Кроме того, следует иметь в виду, что

размер прибыли во многом зависит от учётной политики, применяемой на

анализируемом предприятии.

1.3 Выбор

альтернативной методики анализа финансовых результатов хозяйственной

деятельности предприятия

Практика финансового анализа финансовых

результатов уже выработала основные правила чтения (методику анализа)

финансовых отчетов. Среди них можно выделить шесть основных методов.

Горизонтальный анализ базируется на изучении

динамики отдельных финансовых показателей во времени. В процессе осуществления

этого анализа рассчитываются темпы роста (прироста) отдельных показателей и

определяются общие тенденции их изменения.

В финансовом анализе наибольшее распространение

получили следующие формы горизонтального анализа: сравнение финансовых

показателей отчетного периода с показателями предшествующего периода; сравнение

финансовых показателей отчетности с показателями аналогичного периода прошлого

года; сравнение финансовых показателей за ряд предшествующих периодов.

Вертикальный анализ - определение структуры

итоговых показателей с выявлением влияния каждой позиции отчетности на

результат в целом. В процессе осуществления этого анализа рассчитываются

удельные веса отдельных структурных составляющих финансовых показателей.

В финансовом анализе наибольшее распространение

получили следующие формы вертикального анализа: структурный анализ активов;

структурный анализ капитала; структурный анализ денежных потоков.

Трендовый анализ - сравнение каждой позиции

отчетности с рядом предшествующих периодов и определение тренда, т.е. основной

тенденции динамики показателя, очищенной от случайных влияний и индивидуальных

особенностей отдельных периодов. С помощью тренда формируют возможные значения

показателей в будущем, а следовательно, ведется перспективный прогнозный

анализ.

Сравнительный анализ базируется на сопоставлении

значений отдельных групп аналогичных финансовых показателей между собой. В

процессе осуществления этого анализа рассчитываются размеры абсолютных и

относительных отклонений сравниваемых показателей.

В финансовом анализе наибольшее распространение

получили следующие формы сравнительного анализа: сравнительный анализ

финансовых показателей предприятия и среднеотраслевых показателей;

сравнительный анализ финансовых показателей данного предприятия и предприятий -

конкурентов; сравнительный анализ финансовых показателей отдельных структурных

единиц и подразделений данного предприятия; сравнительный анализ отчетных и

плановых (нормативных) финансовых показателей.

Анализ относительных показателей базируется на

расчете соотношения различных абсолютных показателей между собой. В процессе

осуществления такого анализа определяются различные относительные показатели,

характеризующие отдельные аспекты финансовой деятельности.

В финансовом анализе наибольшее распространение

получили следующие аспекты такого анализа: анализ ликвидности; анализ текущей

деятельности; анализ финансовой устойчивости; анализ рентабельности; анализ

положения и деятельности на рынке капиталов.

Факторный анализ базируется на определении

влияния отдельных факторов (причин) на результативный показатель с помощью

различных приемов исследования.

Причем факторный анализ может быть как прямым,

т.е. раздробление результативного показателя на составные части, так и

обратным, когда его отдельные элементы соединяют в общий результативный

показатель.

Оценка эффективности финансовых результатов

хозяйственной деятельности предприятия осуществляется с помощью коэффициентов

рентабельности.

Коэффициент рентабельности активов:

К ра = ЧП/Аср, (1.3.1)

где ЧП - чистая прибыль,

Аср - средняя стоимость активов.

Коэффициент рентабельности валовой прибыли:

К рвп = ВП / ОП, (1.3.2)

где ВП - валовая прибыль,

ОП - операционная прибыль или суммарная выручка.

Коэффициент рентабельности чистой прибыли:

К рчп = ЧП / ОП, (1.3.3)

где ЧП - чистая прибыль,

ОП - операционная прибыль или суммарная выручка.

Коэффициент рентабельности собственного

капитала:

К рск = 2ЧП/(СК0 + СК1) , (1.3.4)

где ЧП - чистая прибыль,

СК0 - стоимость собственного капитана на начало

отчетного периода,

СК1 - стоимость собственного капитана на конец

отчетного периода.

Коэффициент рентабельности продукции:

К рп = Прп/ Врп, (1.3.5)

где Прп - прибыль от продажи продукции,

Врп - величина реализации продукции или полная

себестоимость продукции.

Коэффициент чистой рентабельности продаж:

К чрп = ЧП/В, (1.3.6)

где ЧП - чистая прибыль,

В - выручка.

Факторный анализ - это методика комплексного

системного изучения и измерения воздействия факторов на величину результативных

показателей.

Расчет общего изменения прибыли (ΔР)

от реализации продукции:

ΔР = Р1 - Р0 , (1.3.7)

где Р1 - прибыль отчетного года;

Р0 - прибыль базисного года.

Расчет влияния на прибыль изменений отпускных

цен на реализованную продукцию:

Δ Р1 = Np1 - Np1,0 = Σ

p1q1 - Σ p0q1 , (1.3.8)

где Np1 = Σp1q1 - реализация

в отчетном году в ценах отчетного года (р - цена изделия; q - количество

изделий);

Np1,0 = Σp0q1 - реализация в

отчетном году в ценах базисного года.

Расчет влияния на прибыль изменений в объеме

продукции (ΔР2):

ΔP2 = Р0К1 - Р0 = Р0 (К1

- 1), (1.3.9)

где Р0 - прибыль базисного года;

К1 - показатель роста объема реализации

продукции;

К1 = S1,0 / S0, (1.3.10)

где S1,0 - фактическая себестоимость

реализованной продукции за отчетный период в ценах и тарифах базисного

периода;- себестоимость базисного года (периода).

Расчет влияния на прибыль изменений в объеме

продукции, обусловленных изменениями в структуре продукции (ΔР3):

Δ Р3 = Р0 (К2 - К1), (1.3.11)

где К2 - показатель роста объема реализации в

оценке по отпускным ценам;

К2 = N1,0/N0 , (1.3.12)

где N1,0 - реализация в отчетном периоде по

ценам базисного периода;- реализация в базисном периоде.

Расчет влияния на прибыль экономии от снижения

по себестоимости продукции (Δ Р4):

Δ Р4 = S1,0 - S1, (1.3.13)

где S1,0 - фактическая себестоимость

реализованной продукции за отчетный период в ценах и тарифах базисного

периода;- фактическая себестоимость реализованной продукции отчетного периода.

Расчет влияния на прибыль изменений

себестоимости за счет структурных сдвигов в составе продукции (ΔР5):

Δ Р5 = S0К2 - S1,0., (1.3.14)

где К2 - показатель роста объема реализации в

оценке по отпускным ценам;- себестоимость базисного года (периода),0 -

фактическая себестоимость реализованной продукции за отчетный период в ценах и

тарифах базисного периода;

Отдельным расчетом по данным бухгалтерского

учета определяется влияние на прибыль изменений цен на материалы и тарифов на

услуги (Δ

Р6), а также экономии, вызванной нарушениями хозяйственной дисциплины (Δ

Р7).

Сумма факторных отклонений дает общее изменение

прибыли от реализации за отчетный период, что выражается следующей формулой:

Δ Р1 = Δ

Р1 + Δ

Р2 + Δ

Р3 + Δ

Р4 + Δ

Р5 + Δ

Р6 + Δ

Р7 , (1.3.15)

где Δ

Р1 - общее изменение прибыли.

Таким образом, в рамках приведенных методик

расчета финансовых результатов хозяйственной деятельности предприятия составлен

альтернативный алгоритм оценки показателей, который состоит из 3 блоков: Блок

1. «Структура и динамика финансовых результатов предприятия»; Блок 2. «Оценка

эффективности финансовых результатов хозяйственной деятельности предприятия я»;

Блок 3 «Диагностика факторных показателей финансовых результатов хозяйственной

деятельности предприятия». Далее в практической части выпускной

квалификационной работы рассчитаем показатели, согласно разработанного

алгоритма.

2. ЭКСПРЕСС-ДИАГНОСТИКА

финансовых результатов хозяйственной деятельности МУП «ТЕПЛОЭНЕРГО»

.1 Расчет показателей

финансовых результатов хозяйственной деятельности предприятия

Муниципальное унитарное предприятие

«ТеплоЭнерго» создано в целях решения социальных задач по обеспечению

безопасной эксплуатации объектов электроэнергетики и реализации прав граждан на

бесперебойное электроснабжение, а также получения прибыли. Для достижения

целей, предприятие осуществляет в установленном порядке следующие определенные

виды деятельности.

Основными видами деятельности

МУП «ТеплоЭнерго» являются: производство пара и горячей воды котельными для

отопления, горячего водоснабжения и других целей; передача и распределение пара

и горячей воды по тепловым сетям среди потребителей (населения, промышленных

предприятий и т.п.), деятельность по оперативно-диспетчерскому управлению

технологическими процессами в тепловых сетях; обеспечение работоспособности

котельных и тепловых сетей, в том числе монтаж, наладка, ремонт и техническое

обслуживание теплотехнического и другого технологического оборудования,

аппаратуры и средств защиты котельных и тепловых сетей; производство

общестроительных работ по прокладке магистральных трубопроводов, линий связи и

линий электропередачи, в том числе производство общестроительных работ по

прокладке магистральных наземных и подводных трубопроводов систем водоснабжения

и канализации и прочих магистральных трубопроводов, дальних воздушных и

кабельных линий электропередачи; производство общестроительных работ по

прокладке местных трубопроводов, линий связи и линий электропередачи, включая

(взаимосвязанные вспомогательные работы, в том числе производство

общестроительных работ по прокладке местных трубопроводов систем горячего и

холодного водоснабжения, отопления, канализационных сетей и прочих местных

трубопроводов, местных воздушных и кабельных линий связи и электропередачи

производство взаимосвязанных вспомогательных работ (строительство насосных

станций, трансформаторных подстанций и т.п.);

Дополнительными видами

деятельности являются: производство строительных работ; деятельность гостиниц;

деятельность автомобильного грузового транспорта; транспортирование по

трубопроводам различных видов грузов; сдача внаём собственного недвижимого

имущества; управление эксплуатацией жилого и нежилого фондов; уборка

территорий; предоставление кредитов; производство и реализация товаров

народного потребления; маркетинг, торгово-закупочная и посредническая

деятельность; оптовая, розничная торговля; оказание транспортных услуг

населению, предприятиям, организациям

В случае если занятие

каким-либо видом деятельности требует специального разрешения, предприятие

получает разрешение (лицензию) соответствующих органов.

Перепрофилирование деятельности предприятия

допускаются только с разрешения учредителей.

Предприятие строит свои отношения с другими

организациями и гражданами во всех сферах хозяйственной деятельности на основе

договоров, соглашений, контрактов.

Предприятие свободно в выборе предмета и

содержания договоров и обязательств, любых форм хозяйственных взаимоотношений,

которые не противоречат законодательству РФ и Уставу предприятия.

В рамках альтернативного алгоритма произведем

расчет по блокам.

Блок 1. Структура и динамика финансовых

результатов предприятия.

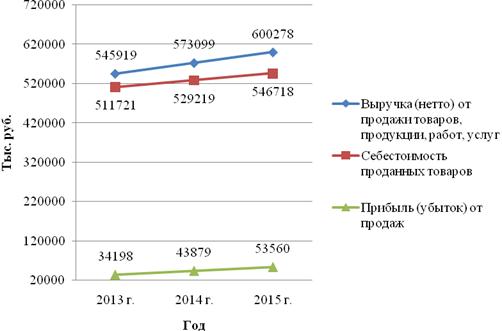

Таблица 2.1.1

Структура финансовых результатов предприятия*

|

№

п/п

|

Показатели

|

Период

|

|

|

2009

г.

|

2010

г.

|

2011

г.

|

2012 г.

|

2013 г.

|

|

|

Тыс.

руб.

|

%

от выручки

|

Тыс.

руб.

|

%

от выручки

|

Тыс.

руб.

|

%

от выручки

|

Тыс.

руб.

|

%

от выручки

|

Тыс.

руб.

|

%

от выручки

|

|

1.

|

Выручка

(нетто) от продажи товаров, продукции, работ, услуг

|

274124

|

100,00

|

340465

|

100

|

380720

|

100

|

440554

|

100

|

545919

|

100

|

|

2.

|

Себестоимость

проданных товаров

|

249245

|

90,92

|

298166

|

87,58

|

350043

|

91,94

|

409811

|

93,02

|

511721

|

93,74

|

|

3.

|

Валовая

прибыль

|

24879

|

9,08

|

42299

|

12,42

|

30677

|

8,06

|

30743

|

6,98

|

34198

|

6,26

|

|

4.

|

Коммерческие

расходы

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

5.

|

Управленческие

расходы

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

6.

|

Прибыль

(убыток) от продаж

|

24879

|

9,08

|

42299

|

12,42

|

30677

|

8,06

|

30743

|

6,98

|

34198

|

6,26

|

|

7.

|

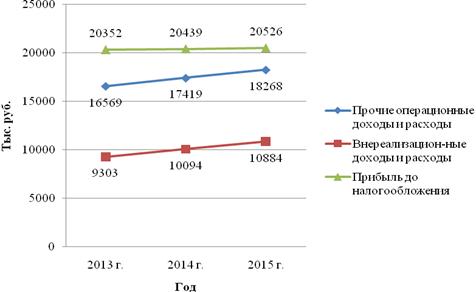

Прочие

операционные доходы и расходы

|

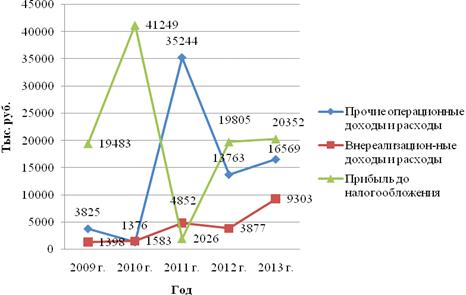

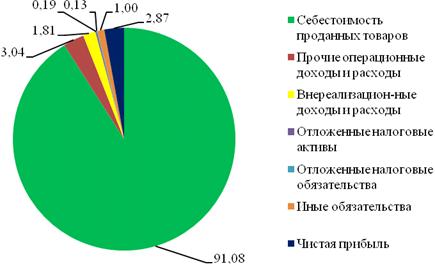

3825

|

1,40

|

1376

|

0,40

|

35244

|

9,26

|

13763

|

3,12

|

16569

|

3,04

|

|

8.

|

Внереализацион-ные

доходы и расходы

|

1398

|

0,51

|

1583

|

0,46

|

4852

|

1,27

|

3877

|

0,88

|

9303

|

1,70

|

|

9.

|

19483

|

7,11

|

41249

|

12,12

|

2026

|

0,53

|

19805

|

4,50

|

20352

|

3,73

|

|

10.

|

Отложенные

налоговые активы

|

9

|

0,00

|

9

|

0,00

|

128

|

0,03

|

133

|

0,03

|

963

|

0,18

|

|

11.

|

Отложенные

налоговые обязательства

|

113

|

0,04

|

361

|

0,11

|

300

|

0,08

|

1097

|

0,25

|

656

|

0,12

|

|

12.

|

Иные

обязательства

|

4346

|

1,59

|

10414

|

3,06

|

722

|

0,19

|

3209

|

0,73

|

5748

|

1,05

|

|

13.

|

Чистая

прибыль

|

14701

|

5,36

|

31113

|

9,14

|

1088

|

0,29

|

15631

|

3,55

|

16223

|

2,97

|

Таблица 2.1.2

Динамика финансовых результатов предприятия*

|

№

п/п

|

Показатели

|

Период

|

За

весь рас-сматривае-мый период

|

|

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

|

|

|

+-Δ

|

Темп

роста в %

|

+-Δ

|

Темп

роста в %

|

+-Δ

|

Темп

роста в %

|

+-Δ

|

Темп

роста в %

|

+-Δ

|

Темп

роста в %

|

|

1.

|

Выручка

(нетто) от продажи товаров, продукции, работ, услуг

|

66341

|

24,20

|

40255

|

11,82

|

59834

|

15,72

|

105365

|

23,92

|

271795

|

99,15

|

|

2.

|

Себестоимость

проданных товаров

|

48921

|

19,63

|

51877

|

17,40

|

59768

|

17,07

|

101910

|

24,87

|

262476

|

105,31

|

|

3.

|

Валовая

прибыль

|

17420

|

70,02

|

-11622

|

-27,48

|

66

|

0,22

|

3455

|

11,24

|

9319

|

37,46

|

|

4.

|

Коммерческие

расходы

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

5.

|

Управленческие

расходы

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

0

|

0,00

|

|

6.

|

Прибыль

(убыток) от продаж

|

17420

|

70,02

|

-11622

|

-27,48

|

66

|

0,22

|

3455

|

11,24

|

9319

|

37,46

|

|

7.

|

Прочие

операционные доходы и расходы

|

-2449

|

-64,03

|

33868

|

461,34

|

-21481

|

-60,95

|

2806

|

20,39

|

12744

|

333,18

|

|

8.

|

Внереализационные

доходы и расходы

|

185

|

13,23

|

3269

|

206,51

|

-975

|

-20,09

|

5426

|

139,95

|

7905

|

565,45

|

|

9.

|

Прибыль

до налогообложения

|

21766

|

111,72

|

-39223

|

-95,09

|

17779

|

877,54

|

547

|

2,76

|

869

|

4,46

|

|

10.

|

Отложенные

налоговые активы

|

0

|

0,00

|

119

|

322,22

|

5

|

3,91

|

830

|

624,06

|

954

|

600,00

|

|

11.

|

Отложенные

налоговые обязательства

|

248

|

219,47

|

-61

|

-16,90

|

797

|

265,67

|

-441

|

-40,20

|

543

|

480,53

|

|

12.

|

Иные

обязательства

|

6068

|

139,62

|

-9692

|

-93,07

|

2487

|

344,46

|

2539

|

79,12

|

1402

|

32,26

|

|

13.

|

Чистая

прибыль

|

16412

|

111,64

|

-30025

|

-96,50

|

14543

|

336,67

|

592

|

3,79

|

1522

|

10,35

|

Блок 2. Оценка эффективности финансовых

результатов хозяйственной деятельности предприятия.

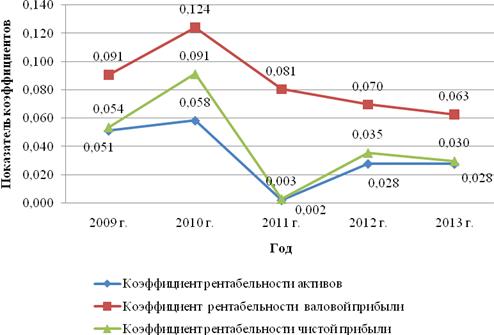

Коэффициент рентабельности активов

: К ра = 14701 / 286764 = 0,051

: К ра = 31113 / 533053 = 0,058

: К ра = 1088 / 527933 = 0,002

: К ра = 15631 / 562549 = 0,028

: К ра = 16223 / 585529 = 0,028

Коэффициент рентабельности валовой прибыли

: К рвп = 24879 / 274124 = 0,091

: К рвп = 42299 / 340465 = 0,124

: К рвп = 30677 / 380720 = 0,081

: К рвп = 30743 / 440554 = 0,070

: К рвп = 34198 / 545919 = 0,063

Коэффициент рентабельности чистой прибыли

: К рчп = 14701 / 274124 = 0,054

: К рчп = 31113 / 340465 = 0,091

: К рчп = 1088 / 380720 = 0,003

: К рчп = 15631 / 440554 = 0,035

: К рчп = 16223 / 545919 = 0,030

Коэффициент рентабельности собственного капитала

: К рск = 2*14701 / (240070+250220) = 0,060

: К рск = 2*31113 / (250220+279034) = 0,118

: К рск = 2*1088 / (279034+271628) = 0,004

: К рск = 2*15631 / (271628+286249) = 0,056

: К рск = 2*16223 / (286249+298010) = 0,056

Коэффициент рентабельности продукции

: К рп = 24879 / 249245 = 0,100

: К рп = 42299 / 298166 = 0,142

: К рп = 30677 / 350043 = 0,088

: К рп = 30743 / 409811 = 0,075

: К рп = 34198 / 511721 = 0,067

Коэффициент чистой рентабельности продаж

: К чрп = 14701 / 274124 = 0,054

: К чрп = 31113 / 340465 = 0,091

: К чрп = 1088 / 380720 = 0,003

: К чрп = 15631 / 440554 = 0,035

: К чрп = 16223 / 545919 = 0,030

финансовый результат анализ решение

Таблица 2.1.3

Оценка эффективности финансовых результатов

хозяйственной деятельности предприятия*

|

№

п/п

|

Показатели

|

Период

|

За

весь рассматри-ваемый период

|

Рекомен-дуемое

значение

|

|

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

min

|

среднее

|

max

|

|

|

1.

|

Коэффициент

рентабельности активов

|

0,051

|

0,058

|

0,002

|

0,028

|

0,028

|

0,002

|

0,030

|

0,058

|

0,030

|

|

2.

|

Коэффициент

рентабельности валовой прибыли

|

0,091

|

0,124

|

0,081

|

0,070

|

0,063

|

0,063

|

0,093

|

0,124

|

0,100

|

|

3.

|

Коэффициент

рентабельности чистой прибыли

|

0,054

|

0,091

|

0,003

|

0,035

|

0,030

|

0,003

|

0,047

|

0,091

|

0,050

|

|

4.

|

Коэффициент

рентабельности собственного капитала

|

0,060

|

0,118

|

0,004

|

0,056

|

0,056

|

0,004

|

0,061

|

0,118

|

0,090

|

|

5.

|

Коэффициент

рентабельности продукции

|

0,100

|

0,142

|

0,088

|

0,075

|

0,067

|

0,067

|

0,104

|

0,142

|

0,100

|

|

6.

|

Коэффициент

чистой рентабельности продаж

|

0,054

|

0,091

|

0,003

|

0,035

|

0,030

|

0,003

|

0,091

|

0,050

|

Блок 3. Диагностика факторных показателей

финансовых результатов хозяйственной деятельности предприятия.

Показатель роста объема реализации продукции

: К1 = S1,0 / S0 = 255574 / 249245 = 1,025

: К1 = 307821 / 298166 = 1,032

: К1 = 350078 / 350043 = 1,000

: К1 = 411485 / 409811 = 1,004

: К1 = 515789 / 511721 = 1,008

Показатель роста объема реализации в оценке по

отпускным ценам

: К2 = N1,0/N0 = 281752 / 274124 = 1,028

: К2 = 347047 / 340465 = 1,019

: К2 = 384785 / 380720 = 1,011

: К2 = 441247 / 440554 = 1,002

: К2 = 552852 / 545919 = 1,013

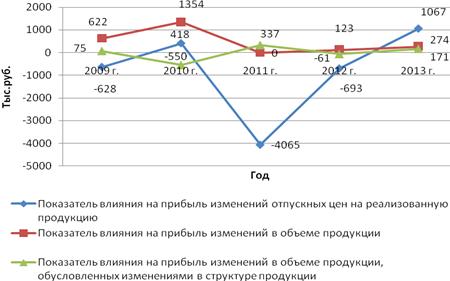

Показатель влияния на прибыль изменений

отпускных цен на реализованную продукцию

: Δ Р1

= Np1 - Np1,0 = 274124 - 274752 = -628

: Δ Р1

= 340465 - 340047 = 418

: Δ Р1

= 380720 - 384785 = -4065

: Δ Р1

= 440554 - 441247 = -693

: Δ Р1

= 545919 - 544852 = 1067

Показатель влияния на прибыль изменений в объеме

продукции

: ΔP2 = Р0

(К1 - 1) = 24879 *(1,025-1) = 622

: ΔP2 = 42299

*(1,032-1) = 1354

: ΔP2 = 30677

*(1,000-1) = 0

: ΔP2 = 30743

*(1,004-1) = 123

: ΔP2 = 34198

*(1,008-1) = 274

Показатель влияния на прибыль изменений в объеме

продукции, обусловленных изменениями в структуре продукции

: Δ Р3 = Р0 (К2 - К1)

= 24879 *(1,028-1,025) = 75

: ΔP3 = 42299

*(1,019-1,032) = -550

: ΔP3 = 30677

*(1,011-1,000) = 337

: ΔP3 = 30743

*(1,002-1,004) = -61

: ΔP3 = 34198

*(1,013-1,008) = 171

Показатель влияния на прибыль экономии от

снижения по себестоимости продукции

: Δ

Р4

= S1,0 - S1 = 255574 - 249245 = 6329

: Δ

Р4

= 307821 - 298166 = 9655

: Δ

Р4

= 350078 - 350043 = 35

: Δ

Р4

= 411485 - 409811 = 1674

2013: Δ

Р4 = 515789 - 511721 = 4068

Показатель влияния на прибыль изменений

себестоимости за счет структурных сдвигов в составе продукции

: Δ Р5 = S0К2 - S1,0.=

223854*1,028 - 249245 = -19123

: Δ

Р5 = 249245*1,019 - 298166 = -44185

: Δ

Р5 = 298166*1,011 - 350043 = -48597

: Δ

Р5 = 350043*1,002 - 409811 = -59068

: Δ

Р5 = 409811*1,013 - 511721 = -96582

Показатель общего изменения прибыли от

реализации продукции

: ΔР

= Р1 - Р0 = 24879-20458 = 4421

: ΔР

= 42299-24879 = 17420

: ΔР

= 30677-42299 = -11622

: ΔР

= 30743-30677 = 66

: ΔР

= 34198-30743 = 3455

Показатель общего изменения прибыли

: ΔР1

= Δ

Р1 + Δ

Р2 + Δ

Р3 + Δ

Р4 + Δ

Р5 + Δ

Р6 + Δ

Р7 = -628 + 622 + 75 + 6329 -39683 + 37019 = 3734

: ΔР1

= 418+1354+-550+9655-44185+53348 = 20040

: ΔР1

= -4065+0+337+35-48597+36146 = -16144

: ΔР1

= -693+123-61+1674-59068+58125 = 100

: ΔР1

= 1067+274+171+4068-96582+95902 = 4900

Таблица 2.1.4

Диагностика факторных показателей финансовых

результатов хозяйственной деятельности предприятия*

|

№

п/п

|

Показатели

|

Период

|

За

весь рассматри-ваемый период

|

|

|

2009

г.

|

2010

г.

|

2011

г.

|

2012

г.

|

2013

г.

|

min

|

среднее

|

max

|

|

1.

|

Показатель

влияния на прибыль изменений отпускных цен на реализованную продукцию (Δ Р1)

|

-628

|

418

|

-4065

|

-693

|

1067

|

-4065

|

-1499

|

1067

|

|

2.

|

Показатель

влияния на прибыль изменений в объеме продукции (ΔP2)

|

622

|

1354

|

0

|

123

|

274

|

0

|

677

|

1354

|

|

3.

|

Показатель

влияния на прибыль изменений в объеме продукции, обусловленных изменениями в

структуре продукции (Δ Р3)

|

75

|

-550

|

337

|

-61

|

171

|

-550

|

-106

|

337

|

|

4.

|

Показатель

влияния на прибыль экономии от снижения по себестоимости продукции (Δ Р4)

|

6329

|

9655

|

35

|

1674

|

4068

|

35

|

4845

|

9655

|

|

5.

|

Показатель

влияния на прибыль изменений себестоимости за счет структурных сдвигов в

составе продукции (Δ Р5)

|

-39683

|

-44185

|

-48597

|

-59068

|

-96582

|

-96582

|

-68133

|

-39683

|

|

6.

|

Показатель

общего изменения прибыли от реализации продукции (ΔР)

|

4421

|

17420

|

-11622

|

66

|

3455

|

-11622

|

2899

|

17420

|

|

7.

|

Показатель

общего изменения прибыли (ΔР1)

|

3734

|

20040

|

-16144

|

100

|

4900

|

-16144

|

1948

|

20040

|

2.2 Анализ тенденций