Анализ финансовой деятельности ООО 'Екатеринбургская энергостроительная компания'

Содержание

Введение

. Экономическое содержание текущих пассивов и современное

состояние их организации на предприятиях

.1 Краткая характеристика финансового состояния организации

.2 Понятие, состав и структура текущих пассивов предприятия

.3 Организация собственных источников формирования текущих активов

.4 Краткосрочный кредит как источник формирования оборотных

активов

.5 Организация привлечения кредиторской задолженности и прочих

источников оборотных средств

.6 Финансовый контроль за прогнозированием и целевым

использованием текущих пассивов

. Пути совершенствования организации текущих пассивов на

предприятии

.1 Совершенствование планирования и регулирования собственного

оборотного капитала

.2 Рационализация привлечения краткосрочного кредита и кредиторской

задолженности

Заключение

Список использованной литературы

Приложения

Введение

Обеспечение эффективного

функционирования предприятий требует экономически грамотного управления их

деятельностью, которое во многом определяется умением ее анализировать. С

помощью анализа изучаются тенденции развития, глубоко и системно исследуются

факторы изменения результатов деятельности, обосновываются планы,

осуществляется контроль за их выполнением, выявляются резервы повышения

эффективности производства, оцениваются результаты деятельности предприятия,

вырабатывается экономическая стратегия его развития.

Для обеспечения эффективной

деятельности в современных условиях руководству необходимо правильно оценивать

финансово-экономическое состояние своего предприятия.

Для определения финансового

положения предприятия используется ряд характеристик, которые наиболее полно и

точно показывают состояние предприятия, как во внутренней, так и во внешней

среде.

Финансовая устойчивость предприятия

является одной из таких характеристик. Она связана с зависимостью от

кредиторов, инвесторов, т.е. с соотношением «собственный капитал - заемный

капитал». Наличие значительных обязательств, не полностью покрытых собственным

ликвидным капиталом, создает предпосылки банкротства, в случае, если крупные

кредиторы потребуют возврата своих средств.

Следует отметить, что своевременно и

правильно проведённый анализ финансовой устойчивости предприятия позволяет

организации не только избежать финансового кризиса, но и принять необходимые

меры для корректировки своей деятельности, что впоследствии поможет достичь

хороших коммерческих результатов. Данные о финансовой устойчивости предприятия

нужны, прежде всего, собственникам, а также кредиторам, инвесторам,

поставщикам, менеджерам и налоговым службам.

Финансовая устойчивость - понятие,

для которого нет точного определения, в то же время - это итоговый показатель,

который характеризует финансовое состояние хозяйствующего субъекта в целом,

поэтому о важности управления финансовой устойчивостью для предупреждения

банкротства не приходится спорить.

Финансовая устойчивость предприятия

является одной из ключевых характеристик финансового состояния, представляя

собой наиболее емкий, концентрированный показатель, отражающий степень

безопасности вложения средств в это предприятие. Это свойство финансового

состояния, которое характеризует финансовую состоятельность предприятия.

Повышение же финансовой устойчивости предприятия является важной задачей

менеджмента на всем протяжении существования предприятия с целью обеспечить

независимость от внешних контрагентов и рациональность покрытия активов

источниками их финансирования.

Целью работы является

проанализировать организацию текущих пассивов на предприятиях и пути ее

совершенствования. Исходя из поставленной цели, сформулируем следующие задачи

работы:

) дать понятие текущих активов,

изучить методы определения финансовой устойчивости предприятия и пути ее

повышения;

) дать краткую характеристику и

провести анализ финансово-экономической деятельности исследуемого предприятия;

З) разработать программу по

повышению финансовой устойчивости исследуемого предприятия.

Объектом исследования выступает

финансовая устойчивость предприятия ООО «Екатеринбургская энерго-строительная

компания». Предметом исследования являются анализ финансовой деятельности ООО

«Екатеринбургская энерго-строительная компания». Практическая значимость работы

заключается в том, что разработанная программа рекомендуется для внедрения на

предприятии.

1. Экономическое содержание текущих

пассивов и современное состояние их организации на предприятиях

.1 Краткая характеристика

финансового состояния организации

ООО «Екатеринбургская

энергостроительная компания» была организована в 2005 году в связи с изданием

приказа РАО ЕЭС о выведении всех сервисов из энергопредприятий. ООО

«Екатеринбургская энерго-строительная компания» на данный момент является одной

из крупнейших подрядных организаций г. Екатеринбурга по капитальному

строительству и техническому обслуживанию электрических сетей и подстанций.

Компания также занимается текущими и капитальными ремонтами: подстанций, ТП/РП

(трансформаторных подстанций/ распределительных подстанций), кабельных и

воздушных линий напряжением 110; 35; 10-6; 0,4 кВ.

Численность работников в период с

2005 по 2010 возросла с 73 человек до 161 человек. Численность компании на 1

апреля 2013г. составляет 221 человек. Персонал ООО "Екатеринбургская

энерго-строительная компания" состоит из опытных высококвалифицированных

специалистов, многие из которых прошли школу ОАО «Свердловэнерго». Также ООО

«Екатеринбургская энерго-строительная компания» постоянно пополняется молодыми

специалистами, имеющими высшее и среднетехническое образование.

Объекты, которые в настоящий момент

строит и реконструирует ООО «Екатеринбургская энерго-строительная компания»:

Подстанция «Рябина» 220/110/10 кВ,

заказчик ОАО «ЕЭСК»;

Подстанция «ВИЗ» 110/35/6 кВ,

заказчик ОАО «ЕЭСК»;

Подстанция «Ива» 110/6 кВ, заказчик

ОАО «Пермэнерго»;

Подстанция «Академическая» 110/10

кВ, заказчик ОАО «ЕЭСК»;

Подстанция «Бородинская» 110/10 кВ,

заказчик ОАО «Сверловэнерго».

Касаемо специфики отрасли,

капитальное строительство энергообъектов позволяет обеспечивать развитие

городов, а также реализовывать социально-экономическое развитие страны.

Строительство энергообъектов обусловлено необходимостью создания дополнительных

мощностей в связи с перспективным ростом потребления и нагрузки в городах.

Модернизация электросетевого

комплекса идет активными темпами как в столице, так и в других городах и

районах страны. В связи с постоянно растущим энергопотреблением целенаправленно

реализуются мероприятия по укреплению электросетевого хозяйства.

Данные тенденции развития отрасли

влияют на будущую деятельность компании ООО «Екатеринбургская

энерго-строительная компания». Степень стабильности компании определяется

стабильностью роста и благосостояния строительная компания» являются ООО

«Модуль», ООО «Ремонтно-диагностическая компания», «ЭнТерра» и другие. ООО

«Екатеринбургская энерго-строительная компания» в отличие от ее конкурентов

имеет многочисленные награды, благодарственные письма от крупных заказчиков,

которые являются плюсом при участиях в тендерах.

Однако отсутствие проектного отдела

является конкурентным недостатком компании, которое в свою очередь не позволяет

участвовать в конкурсах федерального значения.

ООО «Екатеринбургская

энерго-строительная компания» имеет свидетельство о допуске к определенным

видам работ, которые оказывают влияние на безопасность объектов капитального

строительства, которое позволяет заниматься следующими видами работ:

Подготовительные работы;

Земляные работы;

Свайные работы. Закрепление грунтов;

Устройство бетонных и железобетонных

монолитных конструкций;

Монтаж сборных бетонных и

железобетонных конструкций;

Монтаж металлических конструкций;

Защита строительных конструкций,

трубопроводов и оборудования (кроме магистральных и промысловых трубопроводов);

Устройство наружных электрических

сетей;

Монтажные работы;

Пусконаладочные работы;

Устройство автомобильных дорог и

аэродромодов;

Работы по организации строительства,

реконструкции и капитального ремонта привлекаемым застройщиком или заказчиком

на основании договора юридическим лицом или индивидуальным предпринимателем

(генеральным подрядчиком).

Устойчивость финансового положения в

значительной степени зависит от целесообразности и правильности вложения

финансовых ресурсов в активы. В процессе функционирования предприятия величина

активов, их структура претерпевают постоянные изменения, данные о динамике

которых можно получить с помощью вертикального и горизонтального анализа

отчетности.

Данные вертикального анализа по

укрупненной номенклатуре статей сводятся в таблице 1, на основе которой

делаются выводы об основных изменениях в структуре баланса и о главных

причинах, обусловивших эти изменения, а также о выявленных тенденциях тех или

иных статей баланса.

Горизонтальный анализ отчетности

заключается в определении темпов роста по всем статьям исходного или

укрупненного баланса, что позволяет не только анализировать динамику отдельных

показателей, но и прогнозировать их изменения.

Из таблицы видно, что к концу 2011

компания приобрела основные средства в размере 5 635 тыс.руб., но они имеют

незначительный удельный вес в общей сумме активов (1,987% на конец 2011 года),

а к началу 2013 года сумма основных средств увеличилась на 4 251 тыс. руб.

(доля в общей сумме активов увеличилась на 0,025%).

В структуре оборотных активов

компании преобладает дебиторская задолженность, доля которой по состоянию на

конец 2011г составляла 60,099%. В течении 2012г. произошло снижение дебиторской

задолженности и ее доля составила 52,882%, но в 2013г. показатель снова возрос

и превысил уровень 2011г. на 136 588 тыс. руб.

Высокая доля дебиторской

задолженности является отрицательным фактором, т.к. не всегда контрагенты

погашают задолженность в установленные сроки. Величина дебиторской

задолженности достигает более 30 % от размера активов, т.е. возникает

существенный риск для экономического благополучия предприятия. Но полное

избавление от нее означает прекращение деятельности организации.

Снизилась доля запасов и затрат к

2013 году на 3,66% в сравнении с началом 2012 и на 11,49% в сравнении с 2011

годом. Таким образом, оборотные активы характеризуются небольшой долей запасов,

а также высоким уровнем дебиторской задолженности. В целом за 2011-2013г.г.

активы выросли на 207 658 тыс.руб. Это говорит о том, что все большая оборотных

активов вовлекается в оборот и участвует в процессе текущей деятельности

организации.[35]

Горизонтальный анализ показывает

(таблица 2), что увеличилась сумма основных средств. Доля запасов и затрат в

общем с 2011 по 2013 уменьшилась в целом на 32,793%, в 2012 году по сравнению с

2011 на 65,156%. Следует отметить, что за рассматриваемый период вся

дебиторская задолженность была краткосрочнойи платежи по ней ожидались в

течении 12 месяцев после отчетной даты, наблюдается ее снижение (на 66,462% на

конец отчетного периода), что улучшает ликвидность текущих активов.

Увеличение пассивов произошло на

178,42% за 2011, но за 2012 рост замедлился до и на начало 2013 году показатель

снизился на 26,448%. Уменьшение в начале периода произошло в основном за счет

уменьшения краткосрочных обязательств.

Таблица 1 ¾ Вертикальный анализ укрупненного баланса

|

Статья

|

Усл. обозн.

|

На начало 2011

|

На начало 2012

|

На начало 2013

|

Абсолютное изменение

|

|

|

|

|

|

2012 к 2011

|

2013 к 2012

|

2013 к 2011

|

|

|

тыс. руб.

|

уд. вес, %

|

тыс. руб.

|

уд. вес, %

|

тыс. руб.

|

уд. вес, %

|

тыс. руб.

|

п.п.

|

тыс. руб.

|

п.п.

|

тыс. руб.

|

п.п.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

|

АКТИВ

|

|

I. Внеоборотные средства

|

|

Основные средства

|

ОС

|

5635

|

1,987

|

5897

|

0,747

|

9886

|

2,013

|

262

|

-1,240

|

3989

|

1,266

|

4251

|

0,025

|

|

Долгосрочные финансовые вложения

|

|

33279

|

11,736

|

1079

|

0,137

|

0

|

0,000

|

-32200

|

-11,599

|

-1079

|

-0,137

|

-33 279

|

-11,736

|

|

Прочие внеоборотные активы

|

ПВА

|

170422

|

60,099

|

417911

|

52,933

|

330684

|

67,318

|

247489

|

-7,166

|

-87227

|

14,385

|

160 262

|

7,219

|

|

Итого по разделу I

|

ВА

|

209 336

|

73,822

|

424 887

|

53,817

|

340 570

|

69,331

|

215551

|

-20,006

|

-84317

|

15,514

|

-131 234

|

-4,492

|

|

II. Оборотные (текущие) активы

|

|

Запасы и затраты

|

З

|

45792

|

16,149

|

65672

|

8,318

|

22883

|

4,658

|

19880

|

-7,830

|

-42789

|

-3,660

|

-22909

|

-11,490

|

|

Дебиторская задолженность

|

ДБ

|

170422

|

60,099

|

417510

|

52,882

|

307010

|

62,499

|

247088

|

-7,217

|

-110500

|

9,617

|

136588

|

2,399

|

|

Денежные средства и их эквиваленты

|

ДС

|

28439

|

10,029

|

293782

|

37,211

|

127565

|

25,969

|

265343

|

27,182

|

-166217

|

-11,242

|

99126

|

15,940

|

|

Прочие оборотные активы

|

ПТА

|

0

|

0,000

|

5167

|

0,654

|

207

|

0,042

|

5167

|

0,654

|

-4960

|

-0,612

|

207

|

0,042

|

|

Итого по разделу II

|

ТА

|

74231

|

26,178

|

364621

|

46,183

|

150655

|

30,669

|

290390

|

20,006

|

-213966

|

-15,514

|

76424

|

4,492

|

|

Всего активов

|

БА

|

283567

|

100

|

789508

|

100

|

491225

|

100

|

505941

|

х

|

-298283

|

х

|

207658

|

х

|

|

ПАССИВ

|

|

III. Собственный капитал

|

|

Уставный капитал

|

УК

|

1000

|

0,353

|

10500

|

1,330

|

10500

|

2,138

|

9500

|

0,977

|

0

|

0,808

|

9500

|

1,785

|

|

Фонды и резервы

|

ФР

|

114461

|

40,365

|

80816

|

10,236

|

92

|

0,019

|

-33645

|

-30,128

|

-80724

|

-10,218

|

-114369

|

-40,346

|

|

Итого по разделу III

|

СК

|

115461

|

40,717

|

91316

|

11,566

|

10592

|

2,156

|

-24145

|

-29,151

|

-80724

|

-9,410

|

-104869

|

-38,561

|

|

IV, V. Привлеченный (заемный) капитал

|

|

Долгосрочные пассивы

|

ДП

|

0

|

0,00

|

0

|

0,00

|

114202

|

23,248

|

0

|

0,00

|

114202

|

23,248

|

114202

|

23,248

|

|

Краткосрочные пассивы

|

КП

|

168106

|

59,283

|

698192

|

88,434

|

366431

|

74,595

|

530086

|

29,151

|

-331761

|

-13,838

|

198325

|

15,313

|

|

Итого по разделам IV, V

|

ЗК

|

168106

|

59,283

|

698192

|

88,434

|

480633

|

97,844

|

530086

|

29,151

|

-217559

|

9,410

|

312527

|

38,561

|

|

Всего пассивов

|

БП

|

283567

|

100

|

789508

|

100

|

491225

|

100

|

505941

|

х

|

-298283

|

х

|

207658

|

х

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 ¾ Горизонтальный анализ укрупненного баланса

|

Статья

|

На начало 2010 года

|

На начало 2011 года

|

На начало 2012 года

|

На конец 2012 года

|

|

тыс. руб.

|

тыс. руб.

|

% изменения

|

тыс. руб.

|

% изменения

|

тыс. руб.

|

% изменения

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

АКТИВ

|

|

I. Внеоборотные средства

|

|

Основные средства

|

5 635

|

100

|

5 897

|

4,650

|

9 886

|

67,645

|

14287

|

44,517

|

|

Долгосрочные финансовые вложения

|

33 279

|

100

|

1 079

|

-96,758

|

0

|

-100,0

|

80 000

|

205,0

|

|

Прочие внеоборотные активы

|

0

|

100

|

401

|

-

|

663

|

65,337

|

1263

|

90,498

|

|

Итого по разделу I

|

38914

|

100

|

7377

|

-81,043

|

33560

|

354,927

|

98561

|

193,686

|

|

II. Оборотные активы

|

|

Запасы и затраты

|

45792

|

100

|

65672

|

43,414

|

22883

|

-65,156

|

15379

|

-32,793

|

|

Дебиторская задолженность

|

170422

|

100

|

417510

|

144,986

|

307010

|

-26,466

|

102964

|

-66,462

|

|

Денежные средства и их эквиваленты

|

28439

|

100

|

293782

|

933,025

|

127565

|

-56,578

|

144058

|

12,929

|

|

Прочие оборотные активы

|

0

|

100

|

5167

|

-

|

207

|

-95,994

|

304

|

46,860

|

|

Итого по разделу II

|

244653

|

100

|

782131

|

219,690

|

457665

|

-41,48

|

262743

|

-42,591

|

|

Всего активов

|

283567

|

100

|

789508

|

178,420

|

491225

|

-37,781

|

361304

|

-26,448

|

|

ПАССИВ

|

|

III. Собственный капитал

|

|

Уставный капитал

|

1000

|

100

|

10500

|

90,476

|

10500

|

0,000%

|

10500

|

0,000%

|

|

Фонды и резервы

|

114461

|

100

|

80816

|

-41,632

|

92

|

-99,886

|

161859

|

175833,696

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Итого по разделу III

|

115461

|

100

|

91316

|

-26,441

|

10592

|

-88,401

|

172359

|

1527,256

|

|

IV, V. Привлеченный капитал

|

|

Долгосрочные пассивы

|

0

|

100

|

0

|

-

|

114202

|

-

|

13848

|

-87,874

|

|

Краткосрочные пассивы

|

168106

|

100

|

698192

|

315,328

|

366431

|

-47,517

|

175097

|

-52,216

|

|

Итого по разделам IV, V

|

168106

|

100

|

698192

|

315,328

|

480633

|

-31,160

|

188945

|

-60,688

|

|

Всего пассивов

|

283567

|

100

|

789508

|

178,420

|

491225

|

-37,781

|

361304

|

-26,448

|

Касаемо, стоимостной оценки

имущества фирмы, его структуры, а также суждение о произошедших за

рассматриваемый период изменениях могут быть получены либо по балансу в

исходном формате, либо по так называемому аналитическому балансу. Последний

получается путем перегруппировки и агрегирования статей и подразделов баланса в

формат, рассматриваемый аналитиком, во-первых, как более наглядный для

выявления взаимосвязей и закономерностей, свойственных данной фирме, и,

во-вторых, как более удобный для расчета аналитических коэффициентов.[41]

При оценке имущественного положения

фирмы (таблица.3) можно отметить, что уменьшилась общая сумма хозяйственных

средств с 2011 по 2012 и с 2012 по 2013, находящихся в распоряжении предприятия

в целом на 16 514,00 тыс. руб. (на 6,29%). Рост этого показателя

свидетельствует о наращивании имущественного потенциала предприятия. В 2011

году были приобретены основные средства на 5 897 тыс.руб, к 2013 этот

показатель достиг 14 287 тыс.руб., в 2013 коэффициент износа основных средств

снизился до 0,125 по сравнению с показателями 2012 года - 0,126 и 2011 года -

0,155.

При оценке финансового положения

можно сказать, что снизилась величина функционирующего капитала на 220 781 тыс.

руб., вместе с тем увеличился коэффициент текущей ликвидности на 0,390, а так

же уменьшилась доля собственных оборотных средств в общей сумме оборотных

средств на 21,3%, это может свидетельствовать о выбытии оборотных средств.

Коэффициент покрытия запасов снизился на к 2013 году до 36,658%, т. е

уменьшения соотношения величины “нормальных” источников покрытия запасов и

суммы запасов, но это не говорит о неустойчивости финансового положения фирмы.

В 2012 году этот показатель возрос до уровня 47,513%.

При оценке прибыльности видно, что к

2013 году увеличилась прибыль на 47 547 тыс.руб. в сравнении с 2011 годом, но в

сравнении с 2012 показатель понизился на 1 605 832 тыс.руб., а чистая прибыль

на протяжении 2011-2013 г.г. возрастала и достигла уровня 166 267 тыс.руб. на

конец анализируемого периода. В 2012 предприятие также получает прибыль.

Рентабельность продаж с 2011 по 2013 в общем повысилась почти с 7,194% до

17,119%.

Оценка динамичности развития

показывает что к концу 2012 года темпы роста балансовой прибыли составил

113,786%, а выручки от реализации 44,452%. То есть предприятие развивается.

Однако наблюдается снижение

капиталоотдачи в сравнении 2012 года с 2011 на 1,428 оборота, что характеризует

неполную эффективность использования имущества организации.

Рентабельность совокупного капитала

повысилась с 10,797% в 2011 году до 39,006% к 2013 году, но рентабельность

собственного капитала к 2013 году повысилась по отношению к 2011 году на 33%,

но по отношению к 2012 наблюдается значительное уменьшение показателя. Это

говорит о не эффективном использовании общей величины капитала, имеющегося в

распоряжении предприятия.[42]

По данным таблицы 4 видно, что

предприятие приобрело основные средства в 2012 году на сумму 25 983 тыс. руб. -

это наибольшее значение данного показателя за анализируемый период, что говорит

о том, что предприятие расширяет свою деятельность. А в 2011 произошло выбытие

основных средств на сумму 331 тыс. руб. Коэффициент выбытия в 2012 году равен

0,018, что характеризует долю выбывших основных средств в общей стоимости

основного капитала на начало года., а коэффициент износа к 2013 равен 0,005,

это на 0,013 меньше, чем в 2012, т.е. основные средства обновляются.

Анализ ликвидности проводится с

использованием абсолютных и относительных показателей. Смысл анализа

ликвидности с помощью абсолютных и относительных показателей - проверить, какие

источники средств и в каком объеме используются для покрытия запасов.

Абсолютные и относительные показатели ликвидности рассчитываются на основе

данных формы № 1 «Бухгалтерский баланс».[43]

Таблица 3 ¾ Характеристика основных средств

|

Показатель

|

На начало 2011

|

На начало 2012

|

На начало 2013

|

Изменение, % (п.п.)

|

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

2012 к 2011

|

2013 к 2012

|

2013 к 2011

|

|

Первоначальная стоимость основных средств

|

12407

|

-

|

18454

|

48,739

|

25983

|

40,799

|

48,739%

|

40,799

|

109,422

|

|

Поступило ОС

|

2239

|

-

|

6378

|

184,859

|

7650

|

19,944

|

184,859%

|

19,944

|

241,670

|

|

Выбыло ОС

|

209

|

-

|

331

|

58,373

|

121

|

-63,444

|

58,373%

|

-63,444

|

-42,105

|

|

Сумма износа ОС

|

1926

|

-

|

2317

|

20,301

|

3239

|

39,793

|

20,301%

|

39,793

|

68,172

|

|

Коэффициент износа

|

х

|

0,155

|

х

|

0,126

|

х

|

0,125

|

-

|

-

|

-

|

|

Коэффициент обновления

|

х

|

0,180

|

х

|

0,346

|

х

|

0,294

|

-

|

-

|

-

|

|

Коэффициент выбытия

|

х

|

0,017

|

х

|

0,018

|

х

|

0,005

|

-

|

-

|

-

|

Таблица 4¾ Динамика показателей ликвидности и платежеспособности

|

Показатель

|

Ед. измерения

|

Условные обозначения

|

На начало 2011

|

На начало 2012

|

На начало 2013

|

Темп изменения, в % (п.п.)

|

|

|

|

|

|

|

2011 к 2010

|

2012 к 2011

|

2012 к 2010

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Собственные оборотные средства

|

тыс. руб.

|

СОС

|

483182,000

|

457458,000

|

262401,000

|

94,676

|

57,361

|

54,307

|

|

Доля СОС в покрытии запасов

|

доли един.

|

|

10,552

|

6,966

|

11,467

|

66,016

|

164,620

|

108,675

|

|

Коэффициент покрытия запасов

|

-«-

|

|

22,166

|

47,513

|

36,658

|

214,350

|

77,153

|

165,378

|

|

Коэффициент текущей ликвидности

|

-«-

|

|

0,522

|

0,411

|

0,913

|

78,727

|

221,947

|

174,733

|

|

Коэффициент быстрой ликвидности

|

-«-

|

|

1,183

|

1,019

|

1,186

|

86,121

|

116,412

|

100,255

|

|

Коэффициент абсолютной ликвидности

|

-«-

|

|

0,169

|

0,421

|

0,348

|

248,725

|

205,782

|

|

Коэффициент маневренности (подвижности) СОС

|

-«-

|

|

0,059

|

0,642

|

0,486

|

1091,115

|

75,699

|

825,967

|

|

Коэффициент маневренности (подвижности) текущих активов

|

-«-

|

|

0,383

|

0,806

|

0,847

|

210,307

|

105,091

|

221,014

|

|

Доля СОС в общей сумме оборотных средств

|

%

|

|

0,941

|

0,738

|

0,728

|

78,410

|

98,716

|

77,403

|

|

Доля СОС в общей сумме источников (активов)

|

%

|

|

1,704

|

0,579

|

0,534

|

34,005

|

92,191

|

31,349

|

|

Доля запасов в оборотных активах

|

%

|

|

0,161

|

0,083

|

0,047

|

51,510

|

56,003

|

28,847

|

Рисунок 1 - Графическое изображение

динамики показателей ликвидности

Значения показателей,

характеризующих ликвидность и платежеспособность, рассчитанные по выражениям,

сводятся в таблице 5.

По данным таблицы можно сказать, что

предприятие в состоянии стабильно оплачивать текущие счета, денежные средства

предприятия и предстоящие поступления от текущей деятельности покрывают текущие

долги организации, хотя и на более низком уровне в сравнении с предыдущим

периодом. Это говорит о том, что у предприятия снизился уровень

платежеспособности.

Коэффициент текущей ликвидности на

протяжении периода с 2012 по 2013 имеет значения 0,411 и 0,913 соответственно,

это значит, что каждые 0,411 и 0,913 рублей текущих активов предприятия

приходится один рубль текущих обязательств. Этот показатель в 2011 году

составлял 0,522, то есть в 2012 произошло его незначительное снижение.

Предприятие может погасить краткосрочные обязательства за счет текущих активов.

Рост значения коэффициента быстрой

ликвидности свидетельствует о снижении финансового риска и повышении

инвестиционной привлекательности предприятия.

Коэффициент абсолютной ликвидности в

2013 году составляет 0,348, что выше нормативного значения, это значит, что

фирма имеет возможность рассчитаться с наиболее срочными обязательствами.

Так же коэффициент маневренности

текущих активов за 2011-2013 года стабильно повышается с 0,383 до 0,847.

Увеличение этого коэффициента указывает на возможное ускорение погашения

дебиторской задолженности или смягчение условий предоставления товарного

кредита со стороны поставщиков и подрядчиков.

Уменьшение доли запасов в оборотных

активах данного предприятия показывает его растущую ликвидность, однако это

может быть обусловлено и отраслевой спецификой.[40]

Коэффициент покрытия запасов

значительно больше 1, но мы видим тенденцию к снижению, это характеризует

возможное ухудшение устойчивости финансового положения предприятия.

Проведем оценку деловой активности.

Данные расчетов сведем в таблице 8. Нормативных значений для показателей

приведенных в таблице 5 не существует.

По данным таблицы видно, что за

анализируемый период производительность труда снизилась на 32,858%.

Уменьшение общей капиталоотдачи на

1,428 оборота к 2013 году по сравнению с 2012 говорит о незначительном

ухудшении использования основного капитала, длительность оборота

авансированного капитала возросла на 41,274 дня - это свидетельствует об

высоком уровне задействования оборотных средств.

Снизилась фондоотдача за 2011-2013

г.г. на 42,37%, это значит что стали менее эффективно использоваться основные

средства. Так же идет незначительное увеличение оборачиваемости оборотных

активов на 12420,17 оборота, это свидетельствует о росте эффективности

использования оборотных активов в целом. Снизилась оборачиваемость дебиторской

задолженности на 32,943%, то есть срок погашения дебиторской задолженности

увеличился на 30,172 дня, и кредиторской задолженности возрос на 3,094 оборота,

т.е. идет замедление погашения текущих обязательств организации перед

кредиторами.[35] Оборачиваемость банковских активов за период уменьшилась на

26,022 оборота, таким образом денежные средства используются более эффективно.

Продолжительность оборачиваемости запасов уменьшилась на 9,676 дней, т.е.

возрастают объемы сбыта.

Так же увеличилась продолжительность

операционного цикла на 20,496 дней, это положительная тенденция для

предприятия, это может быть вызвано:

увеличением периода оборота

кредиторской задолженности,

уменьшением периода оборота

дебиторской задолженности.

В период с 2011 по 2013 идет

снижение некоторых показателей деловой активности, но вместе с тем, наблюдается

рост долгосрочной кредиторской задолженности и скорости оборачиваемости запасов,

что расценивается как положительная тенденция.

Таблица 5 ¾ Анализ деловой активности

|

Показатель

|

Ед. изм.

|

2011

|

2012

|

2013

|

Изменение

|

|

|

|

|

|

2012 к 2011

|

2013 к 2012

|

2013 к 2011

|

|

|

|

|

|

абс

|

относ, %

|

абc

|

относ, %

|

абс

|

относ, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Производительность труда

|

тыс. руб./чел.

|

5330,479

|

13425,990

|

3579,006

|

8095,511

|

51,872

|

-9846,984

|

-73,343

|

-1751,473

|

-32,858

|

|

Общая капиталоотдача (отдача авансированного капитала)

|

руб./руб.(обороты)

|

1,888

|

4,298

|

2,870

|

2,410

|

27,694

|

-1,428

|

-33,220%

|

0,983

|

52,053

|

|

Продолжительность оборота авансированного капитала

|

дни

|

100,795

|

103,266

|

144,540

|

2,472

|

-97,548

|

41,274

|

39,968

|

43,745

|

43,400

|

|

Фондоотдача

|

руб./руб.

|

175,649

|

348,771

|

101,226

|

173,122

|

-1,438

|

-247,545

|

-70,976

|

-74,422

|

-42,370

|

|

Оборачиваемость оборотных (текущих) активов

|

обороты

|

1,973

|

4,440

|

3,397

|

2,467

|

25,066

|

-1,043

|

-23,499

|

1,424

|

72,177

|

|

Продолжительность оборота текущих активов

|

дни

|

182,487

|

81,082

|

105,988

|

-101,405

|

-155,569

|

24,906

|

30,718

|

-76,499

|

-41,920

|

|

Оборачиваемость дебиторской задолженности

|

обороты

|

5,943

|

6,592

|

3,985

|

0,649

|

-89,073

|

-2,607

|

-39,548

|

-1,958

|

-32,943

|

|

Среднее время погашения дебиторской задолженности

|

дни

|

61,418

|

55,368

|

91,591

|

-6,050

|

-109,851

|

36,223

|

65,421

|

30,172

|

49,126

|

|

Оборачиваемость кредиторской задолженности

|

обороты

|

-5,270

|

-3,395

|

-2,176

|

1,876

|

-135,588

|

1,219

|

-35,902

|

3,094

|

-58,713%

|

|

Средний срок возврата кредиторской задолженности

|

дни

|

-69,254

|

-107,517

|

-167,739

|

-38,263

|

-44,750

|

-60,222

|

56,012

|

-98,485

|

142,210

|

|

Оборачиваемость банковских активов

|

обороты

|

35,613

|

9,369

|

9,591

|

-26,244

|

-173,693

|

0,222

|

2,373

|

-26,022

|

-73,06

|

|

Продолжительность оборота банковских активов

|

дни

|

10,249

|

38,960

|

38,057

|

28,711

|

180,129

|

-0,903

|

-2,318

|

27,807

|

271,315

|

|

Оборачиваемость запасов

|

обороты

|

22,117

|

41,910

|

53,466

|

19,793

|

-10,509

|

11,556

|

27,574

|

31,349

|

141,741

|

|

Продолжительность оборота запасов

|

дни

|

16,503

|

8,709

|

6,827

|

-7,794

|

-147,227

|

-1,882

|

-21,614

|

-9,676

|

-58,633

|

|

Оборачиваемость собственного капитала

|

обороты

|

8,772

|

30,141

|

115,509

|

21,369

|

143,612

|

85,368

|

283,233

|

106,737

|

1216,836

|

|

Продолжительность оборота собственного капитала

|

дни

|

41,611

|

12,110

|

3,160

|

-29,501

|

-170,897

|

-8,950

|

-73,906

|

-38,451

|

-92,406

|

|

Продолжительность операционного цикла

|

дни

|

77,921

|

64,077

|

98,417

|

-13,844

|

-117,767

|

34,340

|

53,592

|

20,496

|

26,303

|

|

Продолжительность финансового цикла

|

дни

|

147,175

|

171,594

|

266,157

|

24,419

|

-83,408

|

94,563

|

55,108

|

118,981

|

80,843

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ результативности

функционирования хозяйствующего субъекта является очень важным, поскольку его

показатели дают обобщенную оценку работы фирмы как единого организма. Анализ

результативности и экономической целесообразности функционирования

хозяйствующего субъекта осуществляется с помощью системы абсолютных и

относительных показателей, к которым относятся прибыль и различные показатели

рентабельности.

Различные стороны производственной,

сбытовой, снабженческой и финансовой деятельности хозяйствующего субъекта

получают законченную денежную оценку в системе показателей финансовых

результатов, наиболее важные из которых представляются в форме № 2

бухгалтерской отчетности.

Показатели финансовых результатов

характеризуют абсолютный эффект деятельности хозяйствующего субъекта. Важнейшим

показателем среди них является прибыль, создающая финансовую базу для развития,

расширения производства, решения социальных проблем и материальных потребностей

трудовых коллективов, также выполнения обязательств перед бюджетом, финансовыми

и кредитными учреждениями, поставщиками и подрядчиками. Кроме того, показатели

прибыли (прибыли от продаж, до налогообложения, чистой) лежат в основе расчета

целого комплекса относительных показателей, отражающих степень деловой

активности, уровень отдачи авансированных средств, доходность вложений в активы

хозяйствующего субъекта и т. п.[41]

Основными задачами анализа

финансовых результатов деятельности являются:

оценка динамики показателей прибыли;

выявление и измерение действия

различных факторов на прибыль;

оценка возможных резервов

дальнейшего роста прибыли на основе оптимизации объемов производства и

издержек.

Вертикальный компонентный анализ

финансовых результатов позволяет определить динамику удельного веса основных

элементов валового дохода хозяйствующего субъекта, охарактеризовать влияние

факторов на изменение динамики чистой прибыли. Данные из формы № 2

бухгалтерской отчетности сводятся в таблице 8.

Прибыль - это абсолютный показатель,

характеризующий превышение доходов над затратами, но обладающий весьма

существенным недостатком: показатели прибыли несопоставимы по различным

хозяйствующим субъектам и не дают представление о величине затрат и ресурсов,

обеспечивших ее получение. Поэтому в анализе гораздо большую ценность имеют

показатели, связанные с прибылью и одновременно являющиеся относительными, -

показатели рентабельности.

Проанализировав таблицу 8 видно

увеличение выручки от реализации с 2011 по 2012, что свидетельствует о том, что

хозяйствующий субъект больший доход получает от основной деятельности.

Но идет уменьшение удельного веса

показателей «общие расходы финансово-хозяйственной деятельности» и «затраты на

производство и сбыт продукции» в период с 2011 по 2012, это свидетельствует о

положительной тенденции. Уменьшение может быть связано снижением стоимости

изготовления продукции. [43]

Рост абсолютного значения прибыли от

продаж (от реализации) и ее удельного веса в выручке от продаж в 2012 году

благоприятен и свидетельствует об увеличении рентабельности продукции и

производства.

К 2013 году мы видим также рост

прибыли до налогообложения и чистой прибыли до 209 444 и 166 267 тыс.руб.

соответственно, что свидетельствует об прибыльной деятельности хозяйствующего

субъекта.

Также произведем расчет показателей

рентабельности (таблица 6).

По результатам таблицы 7 видно, что

прослеживается положительная динамика по всем показателям, а именно:

общая и чистая рентабельность

совокупного капитала в общем повысилась на 16,943%, это говорит о росте

доходности предприятия;

с 63,104% в 2010 году до 1977379% к

2013 году повысилась общая рентабельность собственного капитала, и с 63,44% до

96,466% - чистая рентабельность собственного капитала, т.е. предприятие

эффективно использует собственный капитал;

общая и чистая рентабельность

производства в период 2011-2013г.г. так же с повысилась на 39,232% и 2,672%

соответственно;

рентабельность продаж и

рентабельность продукции за анализируемый период возросла до 17,119% с 7,194% и

с 6,539% до 15,898% соответственно, т.е. предприятие эффективно ведет свою

операционную деятельность

Все это свидетельствует

положительной тенденции в развитии компании.

Таблица 6 ¾ Анализ показателей рентабельности

|

Показатель

|

Ед. изм.

|

2011

|

2012

|

2013

|

Изменение, п.п.

|

|

|

|

|

|

2012 к 2011

|

2013 к 2012

|

2013 к 2011

|

|

Общая рентабельность совокупного капитала

|

%

|

25,694

|

23,314

|

42,637

|

-2,380

|

19,323

|

16,943

|

|

Чистая рентабельность совокупного капитала

|

%

|

10,797

|

22,561

|

39,006

|

11,763

|

16,445

|

28,208

|

|

Общая рентабельность собственного капитала

|

%

|

63,104

|

201,573

|

1977,379

|

138,468

|

1775,807

|

1914,275

|

|

Чистая рентабельность собственного капитала

|

%

|

63,440

|

1363,954

|

96,466

|

1300,514

|

-1267,488

|

|

Общая рентабельность производства

|

%

|

91,229

|

49,679

|

130,461

|

-41,551

|

80,783

|

39,232

|

|

Чистая рентабельность производства

|

%

|

14,311

|

16,120

|

16,983

|

1,810

|

0,862

|

2,672

|

|

Рентабельность продаж

|

%

|

7,194

|

6,688

|

17,119

|

-0,506

|

10,431

|

9,925

|

|

Рентабельность продукции

|

%

|

6,539

|

6,095

|

15,898

|

-0,443

|

9,803

|

9,359

|

Рисунок 3 - Графическое изображение

оценки финансовой устойчивости

.2 Понятие, состав и структура

текущих пассивов предприятия

Пассивы подразделяются на

собственные и заемные. Собственные средства, а также долгосрочные кредиты и

займы объединяются в постоянные пассивы. Краткосрочные кредиты и займы,

кредиторскую задолженность и ту часть долгосрочных кредитов и займов, срок

погашения которой наступает в данном периоде, составляют в сумме краткосрочные

(текущие) пассивы.

Задачи комплексного оперативного

управления текущими пассивами предприятия сводятся:

к превращению текущих финансовых

потребностей предприятия в отрицательную величину;

к ускорению оборачиваемости

оборотных средств предприятия;

к выбору наиболее подходящего для

предприятия типа политики комплексного оперативного управления текущими

пассивами, или управления «работающим капиталом».

Суть политики комплексного

оперативного управления текущими пассивами состоит, с одной стороны, в

определении достаточного уровня и рациональной структуры текущих активов. Здесь

надо учитывать, что предприятия различных сфер и масштабов деятельности

испытывают неодинаковые потребности в текущих активах для поддержания заданного

объема реализации. С другой стороны, суть данной политики заключается в

определении величины и структуры источников финансирования текущих активов.

Каждому из перечисленных типов

политики управления текущими активами должна быть под стать соответствующая

политика финансирования, т. е. политика управления текущими пассивами.

Признаком агрессивной политики

управления текущими пассивами служит абсолютное преобладание краткосрочного

кредита в общей сумме всех пассивов. При такой политике у предприятия

повышается уровень эффекта финансового рычага. Постоянные затраты отягощаются

процентами за кредит, увеличивается сила воздействия операционного рычага, но

все же в меньшей степени, чем при преимущественном использовании более дорогого

долгосрочного кредита, как это обычно бывает в случае выбора консервативной

политики.

Признаком консервативной политики

управления текущими пассивами служит отсутствие или очень низкий удельный вес

краткосрочного кредита в общей сумме всех пассивов предприятия. И стабильные, и

нестабильные активы при этом финансируются в основном за счет постоянных

пассивов (собственных средств и долгосрочных кредитов и займов).

Признаком умеренной политики

управления текущими пассивами служит нейтральный (средний) уровень

краткосрочного кредита в общей сумме всех пассивов предприятия.

Сочетаемость различных типов

политики управления текущими активами и политики управления текущими пассивами

показана на матрице выбора политики комплексного оперативного управления

текущими активами и текущими пассивами. Матрица показывает нам:

что консервативной политике управления

текущими активами может соответствовать умеренный или консервативный тип

политики управления текущими пассивами, но не агрессивный;

что умеренной политике управления

текущими активами может соответствовать любой тип политики управления текущими

пассивами;

что агрессивной политике управления

текущими активами может соответствовать агрессивный или умеренный тип политики

управления текущими пассивами, но не консервативный.

На изменение размера чистого

рабочего капитала соотношение источников финансирования оборотных активов

оказывает решающее влияние. Если при неизменном объеме краткосрочных финансовых

обязательств будет расти доля оборотных активов, финансируемых за счет

собственных источников и долгосрочного заемного капитала, то размер чистого рабочего

капитала будет увеличиваться. Естественно, в этом случае будет повышаться

финансовая устойчивость предприятия, но снижаться эффект финансового рычага и

расти средневзвешенная стоимость капитала в целом (так как процентная ставка по

долгосрочным займам в силу большего их риска выше, чем по краткосрочным

займам).

Соответственно, если при неизменном

участии собственного капитала и долгосрочных займов в формировании оборотных

активов будет расти сумма краткосрочных финансовых обязательств, то размер

чистого рабочего капитала будет сокращаться. В этом случае может быть снижена

общая средневзвешенная стоимость капитала, достигнуто более эффективное

использование собственного капитала (за счет роста эффекта финансового рычага),

но при этом будет снижаться финансовая устойчивость и платежеспособность

предприятия (снижение платежеспособности будет происходить за счет роста объема

текущих обязательств и увеличения частоты выплат долга).

Таким образом, выбор соответствующих

источников финансирования оборотных активов в конечном итоге определяет

соотношение между уровнем эффективности использования капитала и уровнем риска

финансовой устойчивости и платежеспособности предприятия. С учетом этих

факторов и строится политика управления финансированием оборотных активов.

.3 Организация собственных

источников формирования текущих активов

Проанализировав таблицу 1 в

параграфе 1.1 можно прийти к выводу, что В составе пассивов наблюдается

снижение доли собственного капитала - с 40,717% на начало 2011 года до 2,156%

на начало 2013 года. Большую долю занимают краткосрочные пассивы (в начале 2013

года 74,995%), удельный вес которых увеличился в период с 2011 по 2013 в целом

на 23,248%.Таким образом, можно сказать о повышенном финансовом риске

деятельности организации.

Снижение собственного капитала

произошло за счет привлечения кредита и заключения залоговых договоров под его

обеспечение. Уставный капитал фирмы возрос в 2012 году на 90,746%, но к 2013

году остался неизменным.

На основе горизонтального анализа

можно сделать вывод, что фирма испытывает несущественный недостаток в

собственных оборотных средствах, и ее текущая деятельность финансировалась в

основном за счет привлеченных средств, в частности долгосрочных обязательств.

Так же одна из важнейших

характеристик финансового состояния предприятия - стабильность его деятельности

с позиций долгосрочной перспективы. Она связана с общей финансовой структурой

предприятия, степенью его зависимости от внешних кредиторов и инвесторов.

Значения показателей финансовой устойчивости, рассчитанные по выражениям

сведены в таблице 7.

Таблица 7 ─ Динамика

показателей финансовой устойчивости в долгосрочной перспективе

|

Показатель

|

Ед. измерения

|

Условные обозначения

|

На начало 2011

|

На начало 2012

|

На начало 2013

|

Темп изменения, в %

|

|

|

|

|

|

|

|

2012 к 2011

|

2013 к 2012

|

2013 к 2011

|

|

Коэффициент концентрации собственного капитала

|

доли един.

|

|

0,407

|

0,116

|

0,022

|

28,406

|

18,643

|

5,296

|

|

Коэффициент финансовой зависимости

|

-«-

|

Кзав

|

2,456

|

8,646

|

46,377

|

352,038

|

536,405

|

1888,348

|

|

Коэффициент маневренности собственного капитала

|

-«-

|

Кман

|

4,185

|

5,010

|

24,774

|

119,710

|

494,519

|

591,987

|

|

Коэффициент структуры заемных вложений

|

-«-

|

Кстр

|

0,000

|

0,000

|

3,403

|

-

|

-

|

-

|

|

Коэффициент долгосрочного привлечения заемных средств

|

-«-

|

Кприв

|

0,000

|

0,000

|

0,915

|

-

|

-

|

-

|

|

Коэффициент структуры заемного капитала

|

-«-

|

|

0,000

|

0,000

|

0,238

|

-

|

-

|

-

|

|

Коэффициент соотношения привлеченного и собственного капитала

|

-«-

|

|

1,456

|

7,646

|

45,377

|

525,146

|

593,482

|

3116,648

|

Рисунок 2 - Графическое изображение

оценки финансовой устойчивости

Данные таблицы показывают, что

предприятие зависит от внешних кредиторов. Резкое увеличение коэффициента

финансовой зависимости в динамике означает увеличение доли заемных средств в

финансировании предприятия.

Отслеживается уменьшение доли

собственного капитала на финансирование текущей деятельности, с 0,407 в 2011

году да 0,022 к 2013 году. Так же возрастает количество заемных средств,

приходящихся на 1 рубль собственного капитала - остается сильная зависимость

предприятия от заемных средств.

С другой стороны финансовое

положение предприятия обуславливается в немалой степени его деловой

активностью. В критерии деловой активности предприятия включаются показатели,

отражающие качественные и количественные стороны развития его деятельности:

объем реализации продукции и услуг, широта рынков сбыта продукции, прибыль,

величина чистых активов.

1.4 Краткосрочный кредит как

источник формирования оборотных активов

На основе горизонтального анализа -

таблица 1 можно сделать вывод, что фирма испытывает несущественный недостаток в

собственных оборотных средствах, и ее текущая деятельность финансировалась в

основном за счет привлеченных средств, в частности долгосрочных обязательств.

Данные таблицы показывают, что

предприятие зависит от внешних кредиторов. Резкое увеличение коэффициента

финансовой зависимости в динамике означает увеличение доли заемных средств в

финансировании предприятия.

Отслеживается уменьшение доли

собственного капитала на финансирование текущей деятельности, с 0,407 в 2011

году да 0,022 к 2013 году. Так же возрастает количество заемных средств,

приходящихся на 1 рубль собственного капитала - остается сильная зависимость

предприятия от заемных средств.

С другой стороны финансовое

положение предприятия обуславливается в немалой степени его деловой

активностью. В критерии деловой активности предприятия включаются показатели,

отражающие качественные и количественные стороны развития его деятельности: объем

реализации продукции и услуг, широта рынков сбыта продукции, прибыль, величина

чистых активов.

Проанализировав

финансово-хозяйственную деятельность, просмотрев все показатели и их динамику,

в проекте обнаружены минусы предприятия, которые и являются основаниями для

разработки программы. Мы видим, что в составе пассивов наблюдается снижение

доли собственного капитала.Это говорит о том, что доля заемного капитала

заметно увеличилась. В данном случае в проекте предлагается увеличить

собственный капитал.

Одним из эффективных методов

увеличения собственного капитала является привлечение дольщика. Но для того что

бы компания была привлекательна для вкладчиков, инвесторов и деловых партнеров,

одно из первых действий - это увеличение уставного капитала.

.5 Организация привлечения

кредиторской задолженности и прочих источников оборотных средств

Целью анализа является получение

оперативной, относительно простой и достаточно наглядной оценки финансового

благополучия и динамики развития хозяйствующего субъекта.

На данном этапе дается оценка

величины и динамики основных показателей, характеризующих деятельность

хозяйствующего субъекта за рассматриваемый период. Результаты расчета основных

показателей сводятся в таблице 1.

По данным таблицы можно сказать, что

на конец периода (т.е. на конец 2012 года по сравнению с 2011) повысился объем

реализации продукции в 1,208 раз (на 210 681 тыс. руб.).

В 2011 году фирма приобретает

основные средства на сумму 4195,00 тыс. руб. А в 2012 происходит повышение

суммы основных средств на 1,532%, что говорит о вводе основных средств, это

положительно сказывается на финансовом положении предприятия.

На конец 2010 года фондоотдача

составляет 175,649 руб./руб. Этот показатель увеличивается к концу 2011 года на

173,122 руб./руб.., это значит что стали более эффективно использоваться

основные средства. Но в 2012 году этот показатель снижается до 101,226

руб./руб., что свидетельствует о развитии обратных процессов на предприятии.

Также значительно снизилась

производительность труда в сравнении 2013 к 2012: с 13425,990 руб./ чел. до

3579,006 руб./ чел., то есть на 67,1%. Этот снижение связано с уменьшение

объема реализованной продукции. Фонд оплаты труда увеличился с 2011 по 2013 в

общем на 1,147%, что повлекло и рост оплаты труда 1 человека в месяц.

Себестоимость реализованной

продукции уменьшается к 2013 году по сравнению с 2012 на 1 324 379 тыс. руб.,

что может быть связано с изменением объема и структуры продукции. Увеличились

затраты на рубль реализованной продукции, рост связан с удорожанием

производства продукции.

Резко повысилась к 2013 году по

сравнению с 2011 рентабельность продукции (на 9,4%) и рентабельность

производства (на 2,7%), что свидетельствует о повышении спроса на продукцию и

снижению издержек предприятия, что ведет к росту конкурентоспособности

предприятия.

При оценке имущественного положения

фирмы (таблица 2.13) можно отметить, что уменьшилась общая сумма хозяйственных

средств с 2011 по 2012 и с 2012 по 2013, находящихся в распоряжении предприятия

в целом на 16 514,00 тыс. руб. (на 6,29%). Рост этого показателя

свидетельствует о наращивании имущественного потенциала предприятия. В 2011

году были приобретены основные средства на 5897 тыс.руб, в 2013 этот показатель

достиг 14287 тыс.руб., к 2013 коэффициент износа основных средств снизился до

0,125 по сравнению с показателями 2012 года - 0,126 и 2011 года - 0,155.

При оценке финансового положения

можно сказать, что снизилась величина функционирующего капитала на 220 781

тыс.руб., вместе с тем увеличился коэффициент текущей ликвидности на 0,390, а

так же уменьшилась доля собственных оборотных средств в общей сумме оборотных

средств на 21,3%, это может свидетельствовать о выбытии оборотных средств.

Коэффициент покрытия запасов снизился на к 2013 году до 36,658%, т. е уменьшения

соотношения величины “нормальных” источников покрытия запасов и суммы запасов,

но это не говорит о неустойчивости финансового положения фирмы. В 2012 году

этот показатель возрос до уровня 47,513%.

Таблица 8 ¾ Основные финансово-экономические показатели предприятия за 2011 -

2013 гг.

|

Показатели

|

Ед.изм.

|

Год

|

Изменение 2011 к 2012

|

Изменение 2012 к 2013

|

Изменение 2011 к 2013

|

|

|

2011

|

2012

|

2013

|

абс

|

отн

|

абс

|

отн

|

абс

|

отн

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

|

Объем реализации продукции в текущих ценах

|

тыс.руб.

|

1 012 791

|

2752328,0

|

1223472,0

|

1739537,0

|

2,718

|

-1528856,0

|

0,445

|

210681,0

|

1,208

|

|

Среднегодовая стоимость основных средств

|

тыс.руб.

|

5 766,0

|

7891,500

|

12086,5

|

2125,500

|

1,369

|

4195,0

|

1,532

|

6320,50

|

2,096

|

|

Фондоотдача

|

руб./ руб.

|

175,649

|

348,771

|

101,226

|

173,122

|

1,986

|

-247,545

|

0,290

|

-74,422

|

0,576

|

|

Коэффициент износа основных средств

|

%

|

15,523

|

12,556

|

12,466

|

-0,030

|

0,809

|

-0,001

|

0,993

|

-0,031

|

0,803

|

|

Коэффициент обновления основных средств

|

%

|

18,046

|

34,562

|

29,442

|

0,165

|

1,915

|

-0,051

|

0,852

|

0,114

|

1,631

|

|

Коэффициент выбытия основных средств

|

%

|

1,685

|

1,794

|

0,466

|

0,001

|

1,065

|

-0,013

|

0,260

|

-0,012

|

0,276

|

|

Среднесписочная численность работающих

|

чел.

|

190,0

|

205,0

|

218,0

|

15,000

|

1,079

|

13,0

|

1,063

|

28,0

|

1,147

|

|

Производительность труда одного работающего

|

тыс. руб./ чел.

|

5330,479

|

13425,99

|

3579,006

|

8095,511

|

2,519

|

-9846,984

|

0,267

|

-1751,473

|

0,671

|

|

Фонд оплаты труда

|

тыс.руб.

|

680002,000

|

733700,5

|

780223,3

|

53698,500

|

1,079

|

46522,800

|

1,063

|

100221,3

|

1,147

|

|

Средняя зарплата одного работающего

|

руб./ чел.

|

3578,958

|

3579,027

|

3579,006

|

0,069

|

1,0

|

-0,021

|

1,0

|

0,048

|

1,000

|

|

Себестоимость реализованной продукции

|

тыс.руб.

|

885998,000

|

2370235,0

|

1045856,0

|

1484237,0

|

2,675

|

-1324379,000

|

0,441

|

159858,0

|

1,180

|

|

Затраты на рубль реализованной продукции

|

руб./ руб.

|

1,143

|

0,861

|

0,855

|

-0,282

|

0,753

|

-0,006

|

0,993

|

-0,288

|

0,748

|

|

Балансовая прибыль (прибыль до налогообложения), всего в том

числе:

|

тыс.руб.

|

72861,0

|

184068,0

|

209444,0

|

111207,0

|

2,526

|

25376,0

|

1,138

|

136583,0

|

2,875

|

|

Чистая прибыль

|

тыс.руб.

|

57931,0

|

144470,0

|

166267,0

|

86539,0

|

2,494

|

21797,0

|

1,151

|

108336,0

|

2,870

|

|

Среднегодовая величина оборотных средств

|

тыс.руб.

|

80243,0

|

87586,5

|

89440,0

|

7343,5

|

1,092

|

1853,50

|

1,021

|

9197,0

|

1,115

|

|

Коэффициент оборачиваемости оборотных средств

|

обороты

|

1,973

|

3,397

|

2,467

|

2,251

|

-1,043

|

0,765

|

1,424

|

1,722

|

|

Продолжительность одного оборота

|

дни

|

182,487

|

81,082

|

105,988

|

-101,405

|

0,444

|

24,906

|

1,307

|

-76,499

|

0,581

|

|

Рентабельность продукции

|

%

|

0,065

|

0,061

|

0,159

|

-0,004

|

0,932

|

0,098

|

2,608

|

0,094

|

2,431

|

|

Рентабельность производства

|

%

|

0,143

|

0,161

|

0,170

|

0,018

|

1,126

|

0,009

|

1,053

|

0,027

|

1,187

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проведем оценку деловой активности.

Данные расчетов сведем в таблице 8. Нормативных значений для показателей

приведенных в таблице 8 не существует.

По данным таблицы видно, что за

анализируемый период производительность труда снизилась на 32,858%.

Уменьшение общей капиталоотдачи на

1,428 оборота к 2013 году по сравнению с 2012 говорит о незначительном

ухудшении использования основного капитала, длительность оборота

авансированного капитала возросла на 41,274 дня - это свидетельствует об

высоком уровне задействования оборотных средств.

Снизилась фондоотдача за 2011-2013

г.г. на 42,37%, это значит что стали менее эффективно использоваться основные

средства. Так же идет незначительное увеличение оборачиваемости оборотных

активов на 12420,17 оборота, это свидетельствует о росте эффективности использования

оборотных активов в целом. Снизилась оборачиваемость дебиторской задолженности

на 32,943%, то есть срок погашения дебиторской задолженности увеличился на

30,172 дня, и кредиторской задолженности возрос на 3,094 оборота, т.е. идет

замедление погашения текущих обязательств организации перед кредиторами.[35]

Оборачиваемость банковских активов за период уменьшилась на 26,022 оборота,

таким образом денежные средства используются более эффективно.

Продолжительность оборачиваемости запасов уменьшилась на 9,676 дней, т.е.

возрастают объемы сбыта.

Так же увеличилась продолжительность

операционного цикла на 20,496 дней, это положительная тенденция для

предприятия, это может быть вызвано:

увеличением периода оборота

кредиторской задолженности,

уменьшением периода оборота

дебиторской задолженности.

В период с 2011 по 2013 идет

снижение некоторых показателей деловой активности, но вместе с тем, наблюдается

рост долгосрочной кредиторской задолженности и скорости оборачиваемости

запасов, что расценивается как положительная тенденция.

В ходе анализа деятельности

предприятия были выявлены, как положительные, так и отрицательные стороны.

С положительной стороны мы можем

увидеть, что увеличился коэффициент текущей ликвидности. При оценке

прибыльности видно, что к 2013 году увеличилась прибыль на 47 547 тыс. руб. в

сравнении с 2011 годом, но в сравнении с 2012 показатель понизился на 1 605 832

тыс. руб., а чистая прибыль на протяжении 2011-2013 г.г. возрастала и достигла

уровня 166 267 тыс. руб. на конец анализируемого периода. В 2012 предприятие

также получает прибыль. Рентабельность продаж с 2011 по 2013 в общем повысилась

почти с 7,194% до 17,119%.

Оценка динамичности развития

показывает, что к концу 2012 года темпы роста балансовой прибыли составил

113,786%, а выручки от реализации 44,452%. То есть предприятие развивается.

Рентабельность совокупного капитала

повысилась с 10,797% в 2011 году до 39,006% к 2013 году, но рентабельность

собственного капитала к 2013 году повысилась по отношению к 2011 году на 33%.

Это говорит о не эффективном использовании общей величины капитала, имеющегося

в распоряжении предприятия. Рост значения коэффициента быстрой ликвидности

свидетельствует о снижении финансового риска и повышении инвестиционной

привлекательности предприятия.

Коэффициент абсолютной ликвидности в

2013 году составляет 0,348, что выше нормативного значения, это значит, что

фирма имеет возможность рассчитаться с наиболее срочными обязательствами.

Так же коэффициент маневренности

текущих активов за 2011-2013 года стабильно повышается с 0,383 до 0,847.

Увеличение этого коэффициента указывает на возможное ускорение погашения

дебиторской задолженности или смягчение условий предоставления товарного

кредита со стороны поставщиков и подрядчиков. Так же происходит увеличение выручки

от реализации с 2011 по 2012, что свидетельствует о том, что хозяйствующий

субъект больший доход получает от основной деятельности.

Касаемо отрицательных моментов, то в

структуре оборотных активов компании преобладает дебиторская задолженность,

доля которой по состоянию на конец 2011г составляла 60,099%. В течении 2012г.

произошло снижение дебиторской задолженности и ее доля составила 52,882%, но в

2013г. показатель снова возрос и превысил уровень 2011г. на 136 588 тыс. руб.

Из вертикального анализа мы можем

увидеть, что внеобротные активы к 2013 году по сравнению с 2011 уменьшились.

В составе пассивов наблюдается

снижение доли собственного капитала - с 40,717% на начало 2011 года до 2,156%

на начало 2013 года. Большую долю занимают краткосрочные пассивы (в начале 2013

года 74,995%), удельный вес которых увеличился в период с 2011 по 2013 в целом

на 23,248%. Таким образом, можно сказать о повышенном финансовом риске

деятельности организации.

Так же из анализа финансовых

результатов, мы можем видеть увеличение себестоимости продукции к 2012 году по

сравнению с 2011, и к 2013 году ее незначительное снижение.

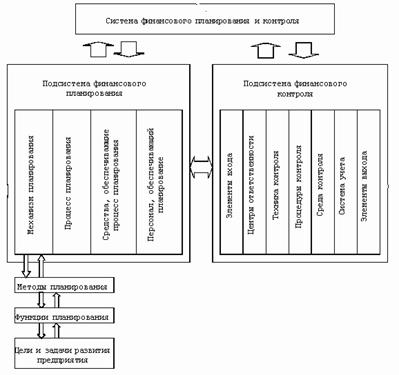

.6 Финансовый контроль за

прогнозированием и целевым использованием текущих пассивов

Конкретным проявлением действия

контрольной функции финансов в ООО «Екатеринбургская энергостроительная

компания» является составление и отслеживание графика выполнения финансовых

мероприятий, возникновения дебиторской задолженности, возврата кредита и др.

Структура внутреннего контроля ООО «Екатеринбургская энергостроительная

компания» подразделена на три составляющих: контрольная среда - набор

характеристик, который определяет служебные взаимоотношения, благоприятные для

контроля на предприятии; система бухгалтерского учета ООО «Екатеринбургская

энергостроительная компания» - политика и процедуры, касающиеся соответствующей

записи хозяйственных операций; процедуры контроля - специальные проверки,

выполняемые персоналом предприятия.

Эти три составляющие во взаимосвязи

обеспечивают ООО «Екатеринбургская энергостроительная компания» предотвращение,

выявление и исправление существующих ошибок информации и ее искажения. В

процессе контроля есть три четко различимых этапа: выработка стандартов и

критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих

действий. На каждом этапе реализуется комплекс различных мер. Вместо длинных

перечислений процедур контроля на данном этапе в ООО «Екатеринбургская

энергостроительная компания» исследуются направления, для достижения которых

применяются процедуры контроля.

Процедура контроля ООО

«Екатеринбургская энергостроительная компания» состоит в сверке документов об

отгрузке со счетами-фактурами до того, как продажа зафиксирована.

Предполагается, что эта процедура предотвратит запись, неподтвержденную документами

(возможно, фиктивной) продажи.

Полнота. Посредствам процедур

контроля проверятся не пропущены ли при регистрации фактически совершенные

операции если товары отгружены, то каждый документ об отгрузки должен сверяться