Налоговая система России: особенности, противоречия и пути их преодоления

Министерство образования и науки

Российской Федерации

Пермский институт (филиал)

Федерального государственного

бюджетного образовательного учреждения высшего профессионального образования

"Российский государственный

торгово-экономический университет"

Кафедра общей экономической теории

Курсовая работа

по дисциплине "Общая теория

налогов и налогообложения"

на тему "Налоговая система

России: особенности, противоречия и пути их преодоления"

Выполнил

- студент 1 курса

группы МНи - 12

Чертков Юрий Анатольевич

Руководитель - Азина Нина Александровна

Пермь 2014

Содержание

Введение

. Особенности современной налоговой системы в России

.1 Основы налоговой системы РФ

.2 Структура действующей налоговой системы Российской

Федерации

.3 Общий сравнительный анализ организации налогообложения в

России и зарубежных странах

. Перспективы развития налоговой системы России

.1 Оценка действующей налоговой системы России

.2 Воздействие налоговой системы на национальную экономику

России

. Направления совершенствования управления налоговой системы

Российской Федерации

.1 Приоритетные направления налоговой политики

.2 Основные меры налоговой реформы

Заключение

Список литературы

Приложения

Введение

Среди экономических рычагов, при помощи которых государство воздействует

на рыночную экономику, важное место отводится налогам. В условиях рыночной

экономики любое государство широко использует налоговую политику в качестве

определенного регулятора воздействия на негативные явления рынка. Налоги, как и

вся налоговая система, являются мощным инструментом управления.

Применение налогов является одним из экономических методов управления и

обеспечения взаимосвязи общегосударственных интересов с коммерческими

интересами предпринимателей, предприятий, независимо от ведомственной подчиненности,

форм собственности и организационно-правовой формы предприятия. С помощью

налогов определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с банками, а также с

вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия.

Влияние налогов на экономику любой страны очевидно. Уровень и направление

развития налоговой системы значительно определяет степень цивилизованности

экономики, степень социальной стабильности. Оперируя этим экономическим

рычагом, особенно на переломном этапе ее развития, правительство страны в

значительной мере способствует общему развитию страны. Умение своевременно

снизить налоговое бремя, сделать налоговою политику страны более гибкой

свидетельствует о компетенции "стоящих у руля власти", и дать

дополнительный стимул к развитию страны.

Анализ этих тенденций в России, особенностей существования ее налоговой

системы может отразить историю развития страны вообще, а также показать многие

не сразу видимые глубинные процессы происходящие в экономике страны. Именно это

определило актуальность выбранной темы.

Целью данной работы ставится анализ современной налоговой системы

в России, а также определение основных негативных тенденций в этой сфере

экономике, и определение возможных путей развития налоговой политики. В

соответствии с поставленной целью ставится разрешение следующих

задач:

·

Анализ

действующей налоговой системы в Российской федерации и особенностей ее

управления

·

Выявление

недостатков управления действующей системы

·

Определение

дальнейшего развития налоговой реформы.

Источники. Первоосновой при освещении такой темы стали законодательные акты, в

частности Налоговый и Бюджетный кодекс, а также ряд законов, заложивших

первоосновы налоговой системы Российской налоговой системы. Также для написания

курсовой работы использовалась как монографическая и учебная литература.

Использовались учебные пособия по налогообложению Иванова Н.Г., Вайс Е.А,

Миляков Н.В., Русаковский И.Г., Кашина В.А. Тема курсовой очень часто

поднимается в периодических изданиях, наиболее любопытные статьи из журналов

также использовались при написании курсового проекта. Кроме того, нельзя не

отдать должное тому объему информации, который сейчас можно найти во всемирной

сети Intenet. Многие официальные организации,

создают собственные сайты с доступной информацией для пользователей. Очень

наглядны в этом смысле сайты www.nalog.ru.

Объектом анализа выступает налоговая система в России.

Структура работы построена следующим образом:

В первой части работы праведен анализ действующей налоговой системы

России, изложены основные налоги, их основные особенности, способы отчисления в

бюджеты.

Во второй части работы сделана попытка проанализировать недостатки

существующей налоговой системы и спрогнозировать направление ее развития,

определить следующие этапы Правительства в проведении налоговой реформы, а

также дать оценку влияния налоговой системы на общеэкономической развитие

страны.

1. Особенности современной налоговой системы в России

.1 Основы налоговой системы РФ

Основы ныне действующей налоговой системы Российской Федерации заложены в

1992 г., когда был принят большой пакет законов РФ об отдельных видах налогов.

За девять прошедших лет было много, видимо даже слишком много, отдельных

частных изменений, но основные принципы сохраняются.

Первые попытки перейти к налоговой системе, отказавшись от порочной

практики установления дифференцированных платежей из прибыли предприятий в

бюджет, были сделаны еще во второй половине 1990-1991 гг. в рамках союзного

государства. Но плохо подготовленные половинчатые шаги в этом направлении были

заменены с 1992 г. более стройной структурой российского налогового

законодательства.[3, с. 59]

Совокупность принципиальных установок (правила налогообложения), которые

заложены при построении системы налогообложения в России, представлена в виде

схемы.

Общие принципы построения налоговой системы, налоги, сборы, пошлины и

другие обязательные платежи определяет Закон РФ "Об основах налоговой

системы в Российской Федерации" от 27.12.91 г. N 2118 - 1. Этим Законом

введена трехуровневая система налогообложения предприятий, организаций и физических

лиц. [13, с. 29]

Первый уровень - это федеральные налоги России. Они действуют на

территории всей страны и регулируются общероссийским законодательством,

формируют основу доходной части федерального бюджета и, поскольку это наиболее

доходные источники, за счет них поддерживается финансовая стабильность бюджетов

субъектов Федерации и местных бюджетов.

Второй уровень - налоги республик в составе Российской Федерации и налоги

краев, областей, автономной области, автономных округов - региональные налоги.

Этот последний термин был введен в научный оборот еще несколько лет назад.

Региональные налоги устанавливаются представительными органами субъектов

Федерации, исходя из общероссийского законодательства. [23, с. 61] Часть

региональных налогов относится к общеобязательным на территории РФ. В этом

случае региональные власти регулируют только их ставки в определенных пределах,

налоговые льготы и порядок взимания.

Третий уровень - местные налоги, то есть налоги городов, районов,

поселков и т.д. В понятие "район" с позиций налогообложения не входит

район внутри города. Представительные органы (городские Думы) городов Москвы и

Санкт-Петербурга имеют полномочия на установление региональных и местных

налогов.

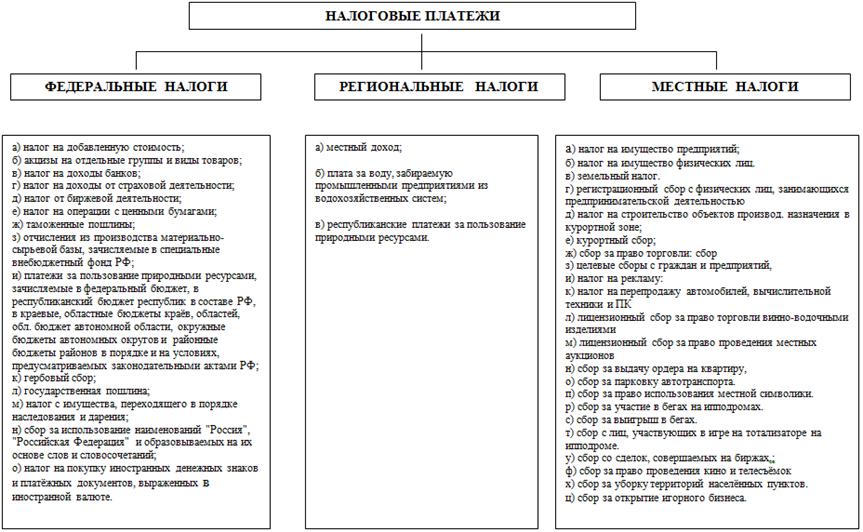

Рис.

1.Структура налоговой системы России [18, с. 26]

Как и в других странах, наиболее доходные источники сосредоточиваются в

федеральном бюджете. К числу федеральных относятся: налог на добавленную

стоимость, налог на прибыль предприятий и организаций, акцизы, таможенные

пошлины. Перечисленные налоги создают основу финансовой базы государства.

Наибольшие доходы региональным бюджетам приносит налог на имущество

юридических лиц. В основном это соответствует мировой практике, с той разницей,

что в большинстве стран не делается различия между налогом на имущество

юридических лиц и налогом на имущество физических лиц. Чаще всего это один

налог, хотя в некоторых странах имеется и такая практика, как в России.

Среди местных налогов крупные поступления обеспечивают: подоходный налог

с физических лиц, налог на имущество физических лиц, земельный налог, налог на

рекламу и далее - большая группа прочих местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских

стран, предусматривает, что региональные и местные налоги служат лишь добавкой

в доходной части соответствующих бюджетов. Главная часть при их формировании -

это отчислением от федеральных налогов.

Закрепленные и регулирующие налоги полностью или в твердо фиксированном

проценте на долговременной основе поступают в нижестоящие бюджеты. Такие

налоги, как гербовый сбор, государственная пошлина, налог с имущества,

переходящего в порядке наследования или дарения, имея федеральный статус,

обычно полностью зачисляются в местные бюджеты.

Налог на прибыль предприятий и организаций делится между федеральным,

региональным и местным бюджетами. [26, с. 7]

Акцизы, налог на добавленную стоимость, подоходный налог с физических лиц

распределяются между бюджетами, причем в зависимости от обстоятельств, включая

финансовое положение отдельных территорий, проценты отчислений могут меняться.

Нормативы утверждаются ежегодно при формировании федерального бюджета.

Налог на имущество юридических лиц является местным налогом и 100% его

поступлений направляется в местные бюджеты.

Финансовое обеспечение социально-экономического развития территорий

предусмотрено Законом РФ № 4807-1 "Об основах бюджетных прав и прав по

формированию и использованию внебюджетных фондов представительных и

исполнительных органов государственной власти республик в составе Российской

Федерации". Отмечается, что уровень закрепленных доходных источников

должен составлять не менее 70% доходной части минимального бюджета субъекта

Федерации, а при отсутствии возможности такого обеспечения в связи с

недостаточностью и закрепленных и регулирующих доходов - не менее 70% доходной

части без учета дотаций и субвенций[17, с. 62]. Минимальный бюджет - это

расчетная на очередной период сумма доходов консолидированного бюджета

нижестоящего уровня, покрывающая гарантируемые вышестоящим органом власти

минимально необходимые расходы, часть которых в случае недостаточности

закрепленных доходов покрывается отчислениями от регулируемых доходов,

дотациями и субвенциями.

Бюджетная система дополняется государственными внебюджетными фондами,

доходная часть которых формируется за счет обязательных целевых отчислений. По

своей социально-экономической сущности отчисления во внебюджетные фонды носят

сугубо налоговый характер. Источником этих отчислений, как и налогов, служит

произведенный валовой внутренний продукт (ВВП). Отчисления привязаны к фонду

оплаты труда и включаются в себестоимость продукции. [19, с. 59]

Итак, система налогообложения, принятая законодательством, - это

практический инструмент перераспределения доходов потенциальных налогоплательщиков,

следовательно, именно действующая система налогообложения даёт представление о

полноте использования присущих налогообложению функций, т.е. о роли налоговой

системы. Эта роль зависит от объективных и субъективных факторы.

1.2

Структура действующей налоговой системы Российской Федерации

налогообложение федеральный муниципальный бюджет

Законом "Об основах налоговой системы в Российской Федерации"

впервые в России вводится трехуровневая система налогообложения. Налоги и сборы

были подразделены на федеральные, региональные и местные. (Приложение 2)

Федеральные налоги - перечень, размеры ставок, объекты налогообложения,

плательщики федеральных налогов, налоговые льготы и порядок зачисления их в

бюджетные фонды устанавливаются законодательными актами РФ и взимаются на всей

ее территории.

Перечень федеральных налогов, взимаемых с предприятий подробно они

изложены в таблице в Приложении 2. [16, с. 27]

Все суммы поступлений от налогов указанных в подпунктах

"а"-"ж" и "о" зачисляются в федеральный бюджет.

Все суммы поступлений от налогов, указанных в подпунктах "к" -

"м" зачисляются в местный бюджет в порядке, определяемом при

утверждении соответствующих бюджетов, если иное не установлено Законом.

Федеральные налоги (в т. ч. размеры их ставок) объекты налогообложения,

плательщики налогов и порядок зачисления их в бюджет или во внебюджетный фонд

устанавливаются законодательными актами РФ и взимаются на всей её территории.

Суммы поступлений от налога, указанного в подпункте "о"

зачисляются в соответствующие бюджеты в порядке, определенном законодательным

актом Российской Федерации об этом налоге.

Налоги республик в составе РФ и налоги краёв, областей, автономных

областей, автономных округов. Законодательными актами РФ устанавливаются

средние или предельные размеры налогов, но их конкретные ставки определяются

законами республик или региональными органами государственной власти краев,

областей, автономных областей, автономных округов, если иное не будет

установлено законодательными актами РФ. К этим налогам относятся (см. Таблицу в

Приложении 2):

·

налог на

имущество предприятий,

·

лесной налог,

·

целевой сбор на

нужды образовательных учреждений,

·

сбор на

регистрацию предприятий. [3, с. 59]

Налоги, указанные устанавливаются законодательными органами (актами) РФ и

взимаются на всей её территории. При этом конкретные ставки определяются

законами республик в составе РФ или решениями органов государственной власти

краёв, областей, автономной области, автономных округов, если иное не

установлено законодательными актами РФ.

Сборы, указанные в подпункте "в", зачисляются в республиканский

бюджет республики в составе Российской Федерации, краевые, областные бюджеты

краёв и областей, областной бюджет автономной области, окружные бюджеты

автономных округов и используются целевым назначением на дополнительное

финансирование образовательных учреждений. Ставки этого сбора не могут

превышать размера одного процента от годового фонда заработной платы

предприятий, учреждений и организаций. Они устанавливаются законодательными

актами республик в составе Российской Федерации, решениями органов

государственной власти краёв, областей, автономной области и автономных

округов.

Местные налоги и сборы взимаются по решению органов власти различных

уровней, они сами определяют введение налогов на своей территории. Для части

налогов определяются предельные ставки.

Современное бюджетное устройство РФ предусматривает высокую степень

самостоятельности субъектов Федерации и местных органов власти в формировании

доходной части региональных и местных бюджетов и расходовании финансовых

ресурсов.

Использование земли в России является платежным. Формами платы за землю

являются земельный налог, арендная плата, нормативная цена земли. Собственники

земли, кроме арендаторов, облагаются ежегодным земельным налогом. За земли,

переданные в аренду, взимается арендная плата. Для покупки и выкупа земельных

участков, а также получения под залог земли банковского кредита устанавливается

нормативная цена земли.

Плательщиками земельного налога и арендной платы являются предприятия,

объединения, организации и учреждения, а также граждане РФ, которым

предоставлена земля в собственность, владение или аренду на территории РФ.

Объектами налогообложения земельным налогом и взимания арендной платы

являются земельные участки, предоставленные юридическим лицам и гражданам. [20,

с. 46]

Местные органы власти имеют право понижать ставки и устанавливать льготы

по земельному налогу, как для категорий плательщиков, так и для отдельных

плательщиков.

К местным относятся следующие налоги (см. таблицу в Приложении 2):

"б"- Сумма платежей по налогу зачисляется в местный бюджет по месту

нахождения (регистрации) объекта налогообложения; Налоги, указанные в пунктах

"б" - "г" устанавливаются законодательными актами РФ и

взимаются на всей её территории. При этом конкретные ставки этих налогов

определяются законодательными государственной власти. Налоги, указанные в

пунктах "д" и "е" могут вводиться городскими органами

власти, на территории которых находится курортная местность. Суммы налоговых

платежей зачисляются в районные бюджеты и городские бюджеты городов. Налоги и

сборы, предусмотренные пунктами "и" - "х" могут

устанавливаться решениями районных и городских органов власти. Суммы платежей

по налогам и сборам зачисляются в районные бюджеты, бюджеты районов, городов,

либо по решению районных и городских органов власти - в районные бюджеты

районов (в городах), бюджеты посёлков и сельских населённых пунктов.

1.3 Общий

сравнительный анализ организации налогообложения в России и зарубежных странах

Налоговые системы развитых зарубежных стран современную структуру

приобрели в результате налоговых реформ, проведенных после окончания 2-й

мировой войны и в 80-е годы прошлого века. Основной принцип налоговых систем

"лучше низкие ставки и мало льгот, чем высокие ставки и множество

исключений". [5, с. 64]

Налоговые системы западноевропейских стран и Соединенных Штатов Америки

весьма различаются между собой. В то же время проводимые с конца 80-х годов

налоговые реформы несколько сближают их. Тенденция к экономическому

объединению, расширение международных хозяйственных связей, стремление избежать

двойного налогообложения способствуют этому процессу.

В то же время в каждой стране есть особенности, которые иногда можно

перенимать, а иногда полезно просто знать, порой с целью избежать уже

выявленных другими ошибок. В большинстве развитых стран в системе

налогообложения преобладают прямые налоги.

Например в Великобритании взимаются общегосударственные и местные

налоги". На долю местных, в основе которых лежит обложение имущества,

приходится около 10% налоговых доходов. В Великобритании налог на имущество

взимается с собственников или арендаторов недвижимого имущества. В это понятие

входит земля. К числу плательщиков данного налога относятся и лица, снимающие

жилье и вносящие квартирную плату. Стоимость недвижимого имущества оценивается

обычно раз в 10 лет и представляет собой предполагаемую сумму годового дохода

от сдачи данного имущества в аренду.

Ставка налогообложения устанавливается муниципалитетом исходя из

потребности в финансовых ресурсах. Поэтому ставка заметно колеблется по

графствам и городам Великобритании.

Налог на имущество предприятий в Германии подвергается серьезной критике.

Фактически имущество подлежит тройному обложению: промысловым налогом,

поземельным налогом и налогом на собственность.

В отличие от других местных налогов данный налог нельзя относить на

издержки производства и вычитать из налогооблагаемой прибыли. Он подлежит

уплате даже в том случае, если фирма завершит финансовый год с убытками. У

физических лиц обложению подлежат недвижимое имущество, денежные средства на

банковских счетах, ценные бумаги,, драгоценности, предметы роскоши, частные

самолеты.

Для юридических лиц необлагаемый минимум составляет 20 тыс. марок. Льготы

в виде пониженной ставки распространяются на имущество в сельском и лесном

хозяйствах. Переоценка имущества происходит каждые три года. Во Франции крупные

доходы бюджету приносят налоги на собственность, НДС, налоги взимаемые с

физических лиц.

Таблица

1. Налогообложение прибыли корпораций. [13, с. 57]

|

Страна

|

Ставка налога (в %) на

уровне правительства центрального

|

|

Бразилия

|

35

|

|

Великобритания

|

35 (для малых компаний -

25)

|

|

Греция

|

40 (по торговым корпорациям

- 46)

|

|

Ирландия

|

50 (для малых компаний -

40)

|

|

Португалия

|

30-35

|

|

Франция

|

42

|

|

ЮАР

|

50 (в промышленности по

добыче алмазов - 56)

|

|

Япония

|

35-40

|

Отношение налоговых поступлений к валовому внутреннему продукту по

анализируемым странам колеблется от 28.9% в США до 55.3% в Швеции, в среднем по

Европе оно -39.9%.

Таблица

2. Результаты сравнительного анализа современных систем налогообложения

промышленно развитых стран и России [24, с. 27]

|

Название страны

|

Уровень реализации

экономической (регулирующей) функции

|

Уровень реализации

фискальной функции

|

|

Инвестиционный потенциал

|

Региональный потенциал

|

Отраслевой потенциал

|

Конкурентный потенциал

|

Доходы физических лиц

|

Доходы юридических лиц

|

Собственность (имущество)

|

Акцизные платежи

|

|

США Германия Франция Испания

Россия

|

средний высокий средний

средний низкий

|

средний высокий низкий

высокий средний

|

низкий низкий низкий

средний низкий

|

высокий высокий высокий

низкий низкий

|

высокий высокий средний

высокий низкий

|

средний средний высокий

средний высокий

|

средний высокий средний

средний низкий

|

низкий высокий высокий

высокий высокий

|

По структуре налоговых поступлений страны можно разделить на следующие

группы:

а) доля налогов на прибыль, товары и услуги, а также отчисления на

социальную защиту отличается незначительно и колеблется в пределах 28-35%

(Испания, Италия, Германия, Бельгия, Западная Европа в среднем)

б) наибольшей является доля подоходных налогов (от 37 до 58%) в США,

Дании, Англии, Швеции, Польше.

в) наибольшей является доля отчислений на социальную защиту (от 38 до

46%) в Австрии, Франции, Нидерландах.

г) наибольшей является доля налогов на товары и услуги (от 42 до 48,1%) в

Португалии, Греции, Ирландии.

В числе имущественных налогов во всех развитых странах преобладают:

1. Налог на имущество (недвижимость);

2. Земельный налог;

3. Налог на застройку городских

территорий;

4. Налог на строение и сооружения;

Среди прямых налогов преобладают налогов на доходы и имущество физических

лиц, в системе косвенного налогообложения выделяются НДС и акцизы.

2. Перспективы развития налоговой системы России

.1 Оценка действующей налоговой системы России

Для всех стран не может быть единых, универсальных для разных экономик,

равновесных параметров налогового бремени - налоговых пределов и оптимума. Для

многих современных развитых стран этот вывод имеет отношение и к параметрам

известной "кривой Лаффера" - 35-40 % к валовому национальному

продукту с точкой налогового оптимума 37,5 %, рассчитанным еще в 70-х годах для

экономики США, но до сих пор принимаемым многими специалистами в качестве базы

для сравнительной оценки налоговой нагрузки. [14. с. 42]

На основании данных Минфина и Росстата, по оценкам специалистов из

Национального исследовательского университета Высшей школы экономики налоговое

бремя для экономики России в 2011 году составило 36,6 %. По сравнению с данными

2010 года, этот показатель вырос почти на 4 процентных пункта ВВП - с 32,7 % до

36,6% ВВП. [18. с. 84] Наибольший вклад в увеличение налоговой нагрузки

приходится на доходы от внешнеэкономической деятельности.

Как видно из данных табл. 3, за последние три года налоговая нагрузка в

России существенно увеличилась - с 31,7% в 2009 году до 36,6% в 2011 году.

Таблица

3. Налоговые поступления (в % от ВВП) [13. с. 54]

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013 оценка

|

|

Налог на прибыль

|

6,21

|

6,53

|

6,09

|

3,26

|

3,95

|

4,36

|

|

НДФЛ

|

3,46

|

3,81

|

4,04

|

4,29

|

3,98

|

3,70

|

|

Социальные взносы

|

5,35

|

5,96

|

5,52

|

5,93

|

5,51

|

6,55

|

|

НДС (внутр)

|

3,43

|

4,18

|

2,42

|

3,03

|

2,96

|

3,20

|

|

Акцизы (внутр)

|

0,94

|

0,87

|

0,76

|

0,84

|

0,98

|

1,13

|

|

НДС (имп)

|

2,18

|

2,62

|

2,75

|

2,25

|

2,60

|

2,82

|

|

Акцизы (имп)

|

0,06

|

0,08

|

0,09

|

0,05

|

0,07

|

0,09

|

|

Налоги на совокупный доход

|

0,41

|

0,43

|

0,45

|

0,45

|

0,46

|

0,44

|

|

Налоги на имущество

|

1,24

|

1,20

|

1,47

|

1,40

|

1,27

|

|

Налог за пользование

природными ресурсами

|

4,41

|

3,71

|

4,22

|

2,79

|

3,21

|

3,90

|

|

Госпошлина

|

0,13

|

0,13

|

0,12

|

0,12

|

0,23

|

0,20

|

|

Налоги экспорт-импорт

|

8,57

|

7,24

|

8,69

|

6,92

|

7,18

|

8,70

|

|

Платежи при пользовании

природными ресурсами

|

0,35

|

0,25

|

0,33

|

0,22

|

0,17

|

0,22

|

|

Административные платежи и

сборы

|

0,03

|

0,14

|

0,02

|

0,02

|

0,02

|

0,02

|

|

Итого:

|

36,69

|

37,18

|

36,68

|

31,65

|

32,72

|

36,58

|

Источник: Минфин, Росстат, оценки автора.

За счет прироста экспортных и импортных пошлин налоговая нагрузка на

экономику увеличилась на 1,5% ВВП. Поступления налога на добычу полезных

ископаемых обусловили увеличение налоговой нагрузки еще на 0,7% ВВП. По

сравнению с 2013 годом (когда общая ставка налога была понижена с 24 до 20%)

поступления налога на прибыль увеличились более чем на 1 процентный пункт.

Соотношение НДФЛ и налога на совокупный доход по отношению к ВВП снижается, что

свидетельствует о том, что доходы населения больше не растут опережающими

темпами по отношению к ВВП.

Вследствие быстрого роста уровень налоговой нагрузки в России в 2013 году

превысил средний показатель по странам ОЭСР (Организация экономического

сотрудничества и развития) за 2013 год (33,8%). Отметим, что ряд развивающихся

стран - конкурентов России за получение инвестиций - имеет существенно более

низкие показатели налоговой нагрузки. К таким странам относятся Чили, Мексика,

Корея и Турция - отношение налоговых доходов к ВВП у первой пары составляет

примерно 20%, у второй - примерно 25%.

Структура налоговых поступлений в России и странах ОЭСР различна.

Основная российская особенность заключается в высокой доле доходов от экспорта

и импорта и налога на добычу полезных ископаемых. Другой российской

особенностью является низкая доля прямых налогов (НДФЛ и налога на прибыль) и в

общем объеме налогов и в ВВП, а также уже отмеченная низкая доля социальных

платежей. Средняя доля прямых налогов в ВВП в странах ОЭСР в 2013году

составляла 11,4%, в России в 2013 году этот показатель с учетом налога на

совокупный доход составлял 8,5%. По стандартам ОЭСР поступления страховых

взносов на уровне 6,5% ВВП (российский уровень 2013 года) не являются высокими.

Средние по данной группе стран поступления по социальным платежам в 2013 году

составляли 9,2% ВВП. [18. с. 26]

Стоит так же отметить, что по уровню налогового бремени Россия близка к

Канаде (36,8%) и Великобритании (37,2%)[19. с. 21], но по уровню потенциала

человеческого развития Россия сильно отстает от этих стран - 66 место против 5

и 28 места соответственно. Причины низкого уровня развития кроются в

неформальных платежах, высоком уровне коррупции, которые имеют место в

экономике России.

По официальным статданным доля неформальных поборов со стороны

чиновников, силовиков и криминала составляет 10-15% ВВП, что увеличивает

величину налогового бремени почти до 46-50%.[16. с. 54]

Россия занимает 154 место из 178 стран по индексу восприятия коррупции в

государственном секторе за 2013 год, при этом положение существенно не

улучшилось по сравнению с 2011 годом. Можно предположить, что проводимая

политика борьбы с коррупцией среди государственных служащих не приводит к

существенным результатам.

Согласно официальным данным Росстата, доля теневого сектора в экономике

составляет порядка 16% от ВВП. С другой стороны, по оценке Всемирного банка

доля тени - около 52% от ВВП.

Если использовать усредненную оценку на основе данных Всемирного банка и

Росстата, можно сделать вывод, что теневая экономика составляет около трети

экономики. Вследствие этого, бюджет страны не дополучает примерно 12 - 16% ВВП,

что и создает реальную налоговую нагрузку почти в 50 %.[21. с. 4]

2.2

Воздействие налоговой системы на национальную экономику России

Это относится прежде всего к налоговой системе, которая выступает одним

из основных элементов государственной экономической политики. Их формирование

выступает одной из основных функций государства в условиях рынка. Опыт США, Японии,

Германии и других стран свидетельствует о том, что налоговая система - наиболее

активный рычаг государственного регулирования социально-экономического

развития, инвестиционной стратегии, внешнеэкономической деятельности,

структурных изменений в производстве, ускоренного развития приоритетных

отраслей.

Основной недостаток налоговой системы России состоит в том, что она

ориентирована на устранение дефицитности бюджета изъятием доходов предприятий.

Нет достаточной увязки налоговой системы с развитием экономики и деятельностью

непосредственных ее субъектов - предприятий. Потеря такой взаимосвязи привела к

тому, что налоговая система развивается сама по себе, а предприятия, испытывая

ее чрезмерное давление, - сами по себе.

Налоговая система должна быть повернута к производству, стимулируя его

рост и тем самым увеличивая базу налогообложения. Она же всецело зависит от

массы производимой продукции. В связи с этим целесообразно рассмотреть

некоторые общие для всех стран принципы развития налоговой системы, которые не

учитываются в российской практике. В западных странах, например, активно

реализуется принцип эластичности поступления налоговых платежей в зависимости

от уровня налоговых ставок. Анализ такой зависимости позволяет сделать вывод о

том, что после снижения налоговых ставок до определенного уровня начинается

эластичная зависимость между ростом массы налоговых поступлений и размерами

снижения ставок налогообложения.

Известно, что в ведущих промышленно развитых странах соотношение доходов

10% населения, имеющего наибольшие доходы, и такой же численности с наименьшими

доходами колеблется в пределах 1:5-1:10 раз. В настоящее время в России такое

соотношение составляет не менее 1:2-1:25. Это значительно усиливает социальное

расслоение общества по доходам. Налоговая система призвана смягчать такие

различия путем прогрессивного налогообложения доходов физических лиц, что четко

прослеживается в налоговых системах Запада. Российская же налоговая система не

выполняет в достаточной мере эту функцию, что является, на наш взгляд,

существенным ее недостатком.

Налоговая система должна отражать интересы как предпринимателей, так и

государства. Тем более, что с точки зрения перспективного рассмотрения эти

интересы в основном совпадают - это экономический рост, обеспечение конкурентоспособности

производства, ориентация на его инновационное содержание, обеспечивающее

сокращение издержек производства и обращения товаров и т.д. Среди сочетания

этих интересов особое место занимают инвестиции, связанные с формированием

материально-технической базы производства на более прогрессивных

технологических основах. Но в результате высокого налогового изъятия доходов

предприятия не в состоянии обеспечивать не только количественный рост

производственной базы, но и ее качественные изменения. Процесс

"проедания" основного капитала нарастает. Налоговая система должна

предполагать необходимый уровень стимулирования развития предприятий через

получаемую прибыль. Мировой опыт свидетельствует, что существуют определенные

пределы изъятия доходов субъектов рыночной экономики, за которыми теряется

интерес к предпринимательской деятельности.

Налоговая система России не учитывает и то, что она функционирует в

условиях монопольного ценообразования. Это обуславливает ее инфляционный

характер, поскольку она стимулирует повышение цен. И такое явление вполне

закономерно - ведь производители товаров стремятся переложить все бремя

налогового давления на непосредственных и конечных потребителей товаров -

население. Поэтому подавляющая часть налогов приобретает косвенный характер,

когда плательщик налога фактически перекладывает его на потребителя, включая в

цену. Это становится возможным благодаря тому, что производитель товара имеет

возможность диктовать цену потребителю и увеличивать ее, стараясь получить

большую массу прибыли для собственного использования. Если в развитых странах

Запада доля косвенных налогов в налогообложении падает, то в России возрастает.

Принято считать, что российские налогоплательщики изнывают под

непосильным налоговым бременем, которое мешает экономике развиваться. Однако

сравнение ставок основных налогов в России и еще 15 странах с переходной

экономикой показывает, что это сильное преувеличение. По НДС Россия делит 5-е

место с такими странами, как Белоруссия, Украина, Грузия и Таджикистан,

опережая Польшу, Чехию, Словакию и Венгрию. 4-е место Россия занимает по

ставкам социальных платежей, которые примерно в 1,5 раза ниже, чем в передовых

странах Восточной Европы. А по налогу на прибыль Россия и вовсе оказалась в

тройке лидеров.

Часть налоговых платежей из прибыли предприятия также перекладывают на

потребителя, имея возможность компенсировать уплату налогов ростом свободных

цен. Если выпустить "налоговый воздух" из цены, то ее размер

сократился бы не менее чем в 3-5 раз. Наша налоговая система построена так, что

налоговые платежи возрастают по мере роста цен. Это очень удобно с точки зрения

фискального содержания системы, но совершенно неприемлемо с позиций

обоснованности налогообложения. Создается иллюзия роста доходности бюджета,

тогда как на самом деле все это обусловлено инфляционным фактором - идет

процесс увеличения налоговой массы, но в тоже время увеличивается дефицитность

бюджета, поскольку инфляционный фактор еще в большей степени влияет на его

расходы.

3. Направления совершенствования управления налоговой системы

Российской Федерации

.1 Приоритетные направления налоговой политики

В России определены приоритетные направления налоговой политики, которые

сводятся к формированию стимулов к повышению собираемости налогов. Налоговая

система является одним из наиболее действенных инструментов экономической

политики государства. С одной стороны, она обеспечивает формирование доходных

источников бюджетов всех уровней. С другой стороны, меняя объемы финансовых

ресурсов хозяйствующих субъектов, государство влияет на экономическое поведение

налогоплательщиков, реализуя тем самым регулирующую функцию налогов.

Проводимая в России налоговая реформа является одним из важнейших

факторов обеспечения экономического роста, развития предпринимательской активности,

ликвидации теневой экономики, привлечения в Россию полномасштабных иностранных

инвестиций. Само понятие "реформа" несет в себе смысл переустройства

чего-нибудь, в какой либо сфере общественной жизни, области знаний.

Необходимость проведения налоговых реформ объясняется следующими фактами,

во-первых, налоговое законодательство по-прежнему претерпевают серьезные

изменения. Проведение налоговой реформы должно быть основано на научных

концепциях, должна быть четко установлена цель реформы.

В-третьих, имеющиеся недостатки во многом обусловлены том, что при

разработке концепции налоговой системы, налогового законодательства в полной

мере не был обеспечен комплексный подход к проблеме налогообложения; не были

учтены сложные взаимосвязи всех участников общественных отношений, складывающихся

в процессе установления и взимания налогов.

На современном этапе реформирования налоговой системы приоритетное

внимание уделяется решению проблем повышения эффективности налогового

администрирования, в том числе налогового контроля как главной его

составляющей.

Главной целью реформы налоговой системы в Российской Федерации является

снижение налоговой нагрузки на законопослушных налогоплательщиков,

предусматривающее выравнивание условий налогообложения, упрощение налоговой

системы, придание ей стабильности и большей прозрачности. Налоговая система

всегда будет совершенствоваться, оттачиваться и настраиваться на запросы и

реалии экономической действительности, так чтобы, максимально наполняя бюджет,

не ущемлять никого из субъектов налоговых отношений, поэтому процесс налогового

администрирования бесконечен.

Основными направлениями налоговой политики сегодня выступают:

. Контроль за трансфертным ценообразованием в целях налогообложения:

·

Определение

взаимозависимости лиц

·

Установление

закрытого перечня контролируемых сделок

·

Введение

обязательного представления специального декларирования контролируемых сделок

·

Введение

института предварительных соглашений о ценообразовании с налоговыми органами

·

Введение новых

требований к методам оценки диапазона рыночных цен.

3. Регулирование налогообложения контролируемых иностранных компаний:

. Проблемы определения налогового резиденства юрлиц: Введение понятия

резидентства юрлиц на основе критериев места управления и резиденства

участников юрлица, владеющих в нем контрольным пакетом

. Введение института консолидированной налоговой отчетности при

исчислении налога на прибыль

. Совершенствование НДС

. Индексация ставок акцизов

. Налогообложение налогом на прибыль при совершении операций с ценными

бумагами

. Налогообложение НДФЛ при совершении операций с ценными бумагами

. Совершенствование налога на имущество (введение налога на недвижимость)

. Совершенствование системы вычетов, предоставляемых по НДФЛ

Скорейшая реализация указанных мер реформирования налоговой системы

позволит привести налоговую систему в соответствие с задачами достижения

экономического роста, существенно повысить собираемость налогов. Либерализация

налоговой системы и заметное усиление защищенности налогоплательщиков будут

способствовать улучшению инвестиционного климата и возврату капиталов в

легальную сферу.

Налоговая реформа также коснется выравнивания налоговой нагрузки между

отдельными хозяйствующими субъектами, занимающимися одной и той же

экономической деятельностью. Различия в уровне налогообложения таких

хозяйствующих субъектов создают неравные конкурентные условия для отдельных

налогоплательщиков.

.2

Основные меры налоговой реформы

Основной целью дальнейших мер по проведению налоговой реформы должно

стать завершение создания налоговой системы, отвечающей требованиям

экономического роста и финансовой стабильности. Для достижения этой цели

необходимо решить следующие задачи:

1. Достижение минимально возможной

справедливой налоговой нагрузки, т.е. налоговое бремя не должно стать препятствием

экономическому росту. Это особенно коснется обрабатывающих отраслей и сферы

услуг. Такое снижение эффективно только при условии проведения других

институциональных и структурных преобразований. По опыту стран с переходной

экономикой, налоговые реформы могут реально улучшить инвестиционный климат

только одновременно с реформированием банковского сектора (для содействия

трансформации сбережений в инвестиции); преобразованием естественных монополий

с целью предоставления доступа к их услугам всем потребителям по рыночным

ценам. С целью избежания дефицита государственных финансовых ресурсов снижение

налоговой нагрузки должно осуществляться только при условии относительного

сокращения бюджетных расходов.

2. Реформирование системы распределения

налоговых доходов между всеми уровнями бюджетной системы. Это реформирование

будет осуществляться одновременно с реформой межбюджетных отношений и решением

вопроса финансовой обеспеченности региональных и муниципальных бюджетов.

Реформа местного самоуправления будет проводиться с учетом разграничений

расходных полномочий между уровнями бюджетной системы. В это связи будут

внесены соответствующие поправки о порядке закрепления налоговых доходов за

территориальными образованиями.

3. Совершенствование существующей

системы взимания отдельных налогов. От того, насколько совершенной будет

система, позволяющая определить объект налогообложения, налоговую базу,

налоговую ставку, порядок исчисления и уплаты налога во многом зависит степень

учета интересов налогоплательщика в налоговых отношениях. Реформа затронет

вопросы упрощения налоговой системы, уменьшения числа налогов, ориентации на

налоги, стимулирующие мотивацию к росту прибыли и личных доходов, отказ от

теневой деятельности.

4. Улучшение системы налогового контроля

и изменение системы налоговой ответственности - улучшение контрольных функций,

сведение к минимуму мер текущего контроля, сосредоточение контроля на ключевых

сферах, исключение дублирования контрольных полномочий.

5. Требует совершенствования и система

налоговой ответственности, т.к. судебный порядок взыскания санкций приводит к

огромному объему судебных дел. Зачастую рассмотрение дела в суде превращается в

простую формальность, которая, однако, приводит к дополнительным

государственным расходам. Поэтому планируется четко распределить компетенцию по

привлечению к налоговой ответственности. Возможно, судебные разбирательства

будут необходимы только для тех случаев, когда налогоплательщик не согласен с

решением налогового органа и отказывается от уплаты санкций.

В настоящее время налоговая система РФ совсем не отвечает потребностям в

инновационном развитии страны [3]. Кроме этого, она даже не производит

стимулирования развития таких регионов как: Сибирь, Дальний Восток и

Забайкалье. Все это требует существенной реорганизации в налоговой системе.

Явным недостатком налоговой системы РФ к тому же является нестабильность

налогового законодательства. Это обусловлено тем, что в НК РФ очень часто

вносятся поправки и частота их внесения давно превысила допустимый уровень [5, c.

99].

Также Правительство РФ должно совершенствовать элементы налогов и сборов

с учетом происходящих изменений в социально-экономическом развитии страны.

Для решения всех этих задач необходимо как можно лучше привести в

действие налоговые механизмы. Все это позволит преобразовать нынешнею налоговую

систему. Это будет и стимулировать инвестиции в развитие малонаселенных

регионов, и способствовать развитию высокотехнологичных производств, и

мотивировать научно-исследовательские и опытно-конструкторские разработки, и

обеспечит развитие малого и среднего бизнеса.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть

следующие пути по её совершенствованию [4]:

. Наделить финансовые органы РФ правом издания дополнительных

нормативно-правовых актов по вопросам налогового регулирования, которые

необходимо конкретизировать и детализировать, если той информации, которая

содержится в других нормативно-правовых документах в области налогов и

налогообложения недостаточно;

. Наделить Правительство РФ правом издания дополнительных

нормативно-правовых актов по вопросам налогового регулирования, которые не

затронуты или же не в полном объеме затронуты законодательством РФ в области

налогов и налогообложения;

. Внести изменения в положения первой и второй части НК РФ, дополнив их

специальным налоговым режимом, который содержал бы в себе льготный режим для

налогообложения организации, которые осуществляют инновационную деятельность в

сфере высоких технологий.

Впоследствии осуществления данных предложений по совершенствованию

налоговой системы в России по прошествии времени сформируется эффективная

налоговая система и конкурентоспособная экономика.

Заключение

Налоговая система является одним из главных элементов рыночной экономики.

Она выступает главным инструментом воздействия государства на развитие

хозяйства, определения приоритетов экономического и социального развития. В

связи с этим необходимо, чтобы налоговая система России была адаптирована к

новым общественным отношениям, соответствовала мировому опыту.

Сейчас с наметившейся стабилизацией в экономике налоговая политика России

приобретает более человеческое лицо - вводятся льготные налоговые режимы для

малого предпринимательства и сельского хозяйства, наметилась тенденция к

снижения налогов, Правительство начинает действовать более гибко. За годы

функционирования существующей налоговой системы выявились ряд противоречий,

которые уже нельзя списывать на тяжелые рыночные условия, и которые необходимо

решать уже сейчас, дабы избежать надвигающегося налогового кризиса.

Одним из флагманов налоговой реформы стала система льготного

налогообложения, но в российской действительности это приобрело несколько

гротесковые формы, когда руководители предпочитают устанавливать

"особых" отношений с органами власти, а "льготникам"

откровенно спекулировать своими налоговыми льготами.

Одним из наиболее существенных недостатков действующей налоговой системы

является то, что она почти не стимулирует формирование в экономике наиболее

важных пропорций развития. Ядром такой пропорциональности является соотношение

темпов роста производительности труда и фонда потребления как на макро-, так и

на микроуровне. Во всех странах с развитой рыночной экономикой эта пропорция

контролируется государством различными методами. Опережающий рост производительности

труда по сравнению с фондом потребления выступает главной предпосылкой

стабильного развития экономики, ее безинфляционного характера, устранения

дефицитности бюджета. Актуальность регулирования этого соотношения в

современных отнюдь не уменьшилась, а, напротив многократно возросла. Пока же

налоговая система России не ориентирована на косвенное поддержание указанного

соотношения налоговыми методами, хотя и была сделана попытка через

налогообложение прибыли предприятий воздействовать на сокращение темпов роста

фонда потребления на предприятиях через минимальный необлагаемый его размер. Но

такой порядок налогообложения не решает главнейшей проблемы - стимулирования

роста производительности труда, вызывая у предприятий желание найти всевозможные

ухищрения для сокрытия фонда заработной платы, и прежде всего его распределение

на большую численность работников, т.е. фактически стимулирует

непроизводительный труд с минимальной оплатой, падение его производительности.

Кроме того, высокая ставка налогообложения прибыли и стремление предприятий

уйти от налогов вынуждают их искусственно раздувать себестоимость продукции,

ориентируясь на бесприбыльную работу.

Налоговая

система России неадекватна экономическим условиям и задачам ее развития, не

отражает специфики периода построения рыночной экономики, не учитывает

тенденций развития налоговых систем экономически развитых стран и мирового

опыта в целом. В связи с этим актуальной остается задача обеспечить

формирование такой системы налогообложения, которая способствовала бы развитию

экономики, формированию полноценных субъектов рынка с одновременным постепенным

решением проблемы сокращения дефицитности бюджета и достижения финансовой

стабилизации с последующим переходом к экономическому росту.

Понятно, что взвешенной

налоговой политике принадлежит особая роль. Наряду с фискальной ролью налоговая

система в условиях становления рынка должна выполнять активную стимулирующую

функцию. Чтобы соответствовать этим требования, налоговая система России должна

быть принципиально реформирована.

Список

литературы

Законодательные акты и нормативно-правовые документы

1.

Налоговый кодекс

Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от

5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2

января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27,

29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31

декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23

декабря 2003 г.)

2.

Закон РФ "Об

основах налоговой системы в Российской Федерации" от 27.12.91 г. N 2118-1.

Монографии и учебная литература

3.

Заяц Н.Е. Теория

налогов. Учебник // М.: БГЭУ, 2012 - 384 с.;

4.

Евстигнеев Е.Н.

"Основы налогообложения и налоговое право" // М.: ИНФРА-М - 2011, 120

с.;

5.

Иванова Н.Г..

Налоги и налогообложение: Учебное пособие. // СПб: Питер, 2012 - 302 с.;

6.

Пансков В.Г.

Налоги и налогообложение в Российской Федерации". // М.: Книжный мир -

2010 - 640 стр.;

7.

Петрова Г.В Общая

теория налогового права // М.: ФБК-Пресс - 2012, 228 с.;

8.

Русаковский И.Г.,

Кашина В.А. Налоги и налогообложение: Учебное пособие для вузов // М.: Финансы,

ЮНИТИ, 2011 - 240 с.;

9.

Самоев Р.Г. Общая

теория налогов и налогообложения // М.: Приор, 2010 - 176 с.;

10.Соколов А.А., Теория налогов // М.: ЮрИнфоР - 2012,

506 с.

11.Селезнева Н.Н. Налоги и налоговая система России

Схемы, комментарии, тесты, задачи // М.:ЮНИТИ-ДАНА - 2010, 444 с.;

12.Толкушкин А.В., Перов А.В Налоги и налогообложение:

Учебное пособие.// М.: Юрайт-Издат, 2011 - 302.

13.Черник Д.Г. Налоговая реформа на рубеже веков // М.:

Международный Центр финансов - 2012, 112 с.;

Публицистический материал

14.Бобоев М., Кашин В. Налоговая политика России на

современном этапе // ж.: Вопросы экономики - 2012, N7.- с.54-69

15.Дмитриев М. Российские реформы и политика

государственных доходов // ж.: Вопросы экономики № 4, 2012 - 4-6 с.:

16.Кочергина И. Обзор изменений к Налоговому Кодексу с

комментариями // ж.: Финансы, № 9, 2010 - 14-16.;

17.Козлов Д. Налоговая политика: какой путь выбрать? //

ж.: Вопросы экономики. - 2011. - N7.-с.79-82

18.Миронова Г.И. Факторы, учитываемые в процессе

налогового планирования"// ж.: Эксперт, № 6, 2010, 21-26 с.;

19.Доклад Минфина России "Основные направления

налоговой политики Российской Федерации на 2013-2015 гг."

20.Иванов А. "Понятие администрирования

налогов"// журнал "Финансовое право" 9, 2011.

21.Карасев, М.Н. Налоговая политика и правовое

регулирование налогообложения в России / М.Н. Карасев. - М. : Вершина, 2011. -

223 с.

22.Кучеров И.И. Государственная налоговая политика: цели

и методы осуществления // Финансовое право. 2011. N 4.

23.Корчагин Ю. Бремя для своих // "Российская

бизнес-газета" - налоговое обозрение №810(28).

24.Малис Н.И. "Снижение бремени как приоритет

налоговой политики"// журнал "Финансы" № 6, 2012 г.

25.Чернявский А. Налоговая нагрузка в России и странах

ОЭСР// НИУ "Высшая школа экономики" 2011 - № 10. - с. 55.

Электронные ресурсы

26.Информационный портал: "Налоги"//

Интернет-ресурс: #"814789.files/image002.jpg">