Лизинг как форма долгосрочного кредитования. Инвестиционная деятельность предприятия

СОДЕРЖАНИЕ

Введение

.

Лизинг как форма долгосрочного кредитования предприятия

.

Содержание и источники инвестиционной деятельности предприятия

Заключение

Задача

Список

использованных источников

ВВЕДЕНИЕ

В настоящее время большинство малых предприятий

Республики Беларусь не могут осуществлять крупные финансовые вложения не только

в техническое обновление и интенсификацию производства, а зачастую даже в

простое воспроизводство своих мощностей. Собственные средства предприятия не в

состоянии полностью покрыть такие расходы. В связи с чем, единственным реальным

способом решения данной проблемы на малом предприятии является привлечение

внешних источников финансирования. Классическим способом привлечения средств

для малого предприятия является использование банковского кредита.

Однако изменения экономических условий

хозяйствования и платежный кризис вызывают необходимость внедрения новых

методов обновления материально-технической базы и модификации основных фондов

различных отраслей деятельности. Одним из таких методов является лизинг.

Лизинг-более гибкая форма кредитования, так как

предприятие-арендатор и банк могут выбрать удобную для обеих сторон форму

платежей, которые к тому же не облагаются налогом.

Актуальность развития лизинга в Республике

Беларусь обусловлена значительной физической изношенностью производственных

основных фондов, наличием морально устаревшего оборудования, низкой

эффективностью его использования.

В условиях рыночной экономики деятельность

любого предприятия должна быть направлена на систематическое и долгосрочное

повышение его стоимости в интересах собственников, в противном случае

организация со временем потеряет свою конкурентоспособность, привлекательность

и в конечном итоге может обанкротиться, поэтому предприятию необходимо постоянное

развитие.

Предприятия, увеличивающие рыночную стоимость,

имеют больше возможностей привлекать новый капитал для создания новых

продуктов, улучшения качества существующих, выхода на новые рынки и укрепления

позиций на старых, или создания новых рабочих мест. В настоящее время

собственников, особенно крупных, все более интересуют не дивиденды как таковые,

а стоимость той доли собственности, которой они владеют.

Долгосрочный рост стоимости предприятия

обеспечивают инвестиционные проекты, целью которых могут быть обновление

имеющейся материально-технической базы, наращивание объема производственной

деятельности, освоение новых видов деятельности и т.п. Другими словами,

рыночная экономика предполагает осуществление предприятиями инвестиционной

деятельности. Эффективная инвестиционная деятельность на предприятиях

предполагает комплексное решение взаимосвязанных проблем - повышение

эффективности текущей хозяйственной деятельности и повышение эффективности

инвестиционно-финансовой деятельности.

Практически все виды хозяйственной деятельности

предприятий связаны с необходимостью осуществления инвестиций в реальные

активы. На большинстве предприятий это инвестирование является в современных

условиях единственным направлением инвестиционной деятельности. Это определяет

высокую роль управления реальными инвестициями и источниками их финансирования

в системе инвестиционной деятельности предприятия.

В данной контрольной работе рассмотрены вопросы

о лизинге, как форме долгосрочного кредитования, и сущности инвестиционной деятельности

предприятия.

1. Лизинг как форма долгосрочного

кредитования предприятия

Лизинг («to lease» - сдать в аренду (англ.)) -

это один из видов финансовых услуг, суть которого заключается в кредитовании

приобретения основных фондов.

В настоящее время финансовая аренда (лизинг)

является широко распространённым видом правоотношений в экономике Республики

Беларусь. По своему содержанию лизинг соответствует кредитным отношениям и

сохраняет сущность кредитной сделки. Поэтому в экономическом смысле лизинг -

это кредит, предоставляемый лизингодателем лизингополучателю в форме

передаваемого в пользование имущества. Участниками лизинговых отношений, т.е.

субъектами лизинга, являются:

лизингодатель - физическое или юридическое лицо,

которое за счет привлеченных или собственных средств приобретает в

собственность имущество и предоставляет его в качестве предмета лизинга

лизингополучателю во временное владение с переходом или без перехода к

лизингополучателю права собственности на предмет лизинга;

лизингополучатель - юридическое или физическое

лицо, которое в соответствии с договором лизинга обязано принять предмет

лизинга за определенную плату, на определенный срок во временное владение;

поставщик (производитель) - юридическое лицо,

которое передает лизингополучателю или лизингодателю на основании договора

купли-продажи предмета лизинга.

Предметом лизинга могут быть любые не

потребляемые вещи, в том числе предприятия и другие имущественные комплексы,

здания, сооружения, оборудование, транспортные средства и другое движимое и

недвижимое имущество, которое может использоваться для предпринимательской

деятельности, но не могут быть земельные участки и другие природные объекты, а

также имущество, которое законами запрещено для свободного обращения или для

которого установлен особый порядок обращения.

Схема осуществления лизинговой операции

достаточно проста. Предприятие обращается в лизинговую компанию или банк с

заказом на получение необходимого оборудования. В соответствии с поступившим

заказом компания приобретает оборудование у поставщика и передает его

заказчику-потребителю в пользование, оставаясь при этом юридическим

собственником имущества. Потребитель эксплуатирует полученное оборудование и из

полученных доходов выплачивает лизинговой компании его стоимость в виде

амортизационных отчислений и лизинговый процент, включающий в себя налог на

имущество, на содержание жилищного фонда. Потребитель имеет возможность

получить оборудование и начать производство без крупных единовременных затрат,

что особенно актуально не только для существующих предприятий, но и для

начинающих предпринимателей. [2]

Лизинговые сделки могут быть классифицированы

как: оперативный и финансовый лизинг.

Оперативный лизинг

подразумевает лизинговые контракты, заключаемые на короткий и средний срок,

согласно которым арендатору предоставляется право в любое другое время

расторгнуть договор. Арендодатель здесь несет повышенный риск, а быстро

сменяющиеся арендаторы заставляют лизинговую компанию проявлять особый интерес

к хорошему состоянию предмета лизинга.

Для оперативного лизинга характерны следующие

признаки:

ü предмет лизинга может быть передан в

лизинг неоднократно в течение полного срока амортизации предмета лизинга;

ü расходы лизингодателя на

приобретение техники возмещаются в результате последовательного заключения

договоров с рядом лизингополучателей;

ü размер платежа обычно выше, чем при

финансовом лизинге; это объясняется тем, что лизингодатель вынужден закладывать

в цену лизинга возможные потери по различным рискам.

В зависимости от характера объекта лизинговой

сделки можно провести следующее разделение:

лизинг движимого имущества (транспорт, техника

связи);

лизинг недвижимого имущества (торговые и

складские здания);

лизинг нового имущества (из первых рук);

лизинг бывшего в употреблении имущества.

В зависимости от сектора рынка, где проводятся

лизинговые операции лизинг делится на: внутренний лизинг, когда все участники

представляют одну страну; внешний (международный), когда одна из сторон сделки

или все участники одновременно принадлежат разным странам; этот вид лизинговых

операции подразделяется на экспортный и импортный

В зависимости от формы платежа - лизинг с

денежным платежом: компенсационный лизинг, при котором платеж осуществляется

продукцией, изготовленной на взятом в лизинг оборудовании или другими товарами,

встречными услугами, работами; лизинг со смешанной формой платежа.

В зависимости от окупаемости предмета лизинга -

лизинг с полной окупаемостью (финансовый лизинг): лизинг с неполной

окупаемостью (оперативный лизинг).

В зависимости от состава участников - лизинг с

участием множества сторон, его называют также «леверидж-лизингом», при котором

большая часть стоимости или вся стоимость оборудования оплачивается инвестором;

лизинг с участием двух сторон - возвратный лизинг, при котором продавцом

предмета лизинга является лизингополучатель. Идея возвратного лизинга

заключается в том, что собственник имущества продает его будущему

лизингодателю, а затем сам берет свое же имущество в лизинг. Этот вид лизинга

актуален для предприятий, имеющих достаточно быстро окупаемый проект

реконструкции или технического перевооружения, но нуждающихся в денежных

средствах для его осуществления

Среди разновидностей оперативного лизинга

различают рейтинг - аренду от одного дня до одного года; хайринг - среднесрочную

аренду от одного года до трех лет.

Финансовый лизинг

характеризуется длительным сроком контракта (от 5 до 10 лет) и представляет

собой форму долгосрочного кредитования покупки. По истечении срока действия

договора арендатор может вернуть объект аренды, продлить соглашение или

заключить новое, а также купить объект по остаточной стоимости (обычно она

носит чисто символический характер).

Финансовый лизинг имеет трёхсторонний характер

взаимоотношений. По заявке лизингополучателя лизингодатель приобретает у

поставщика оборудование и передаёт его в лизинг лизингополучателю, возмещая

полностью свои финансовые затраты и получая прибыль через соответствующие

лизинговые платежи. В этом процессе так же участвует страховая компания,

которая заключает договор страхования с лизингодателем на объект лизинга

(Рисунок).

Рисунок - Схема финансового лизинга

Базовые признаки финансового лизинга:

— лизингодатель приобретает имущество не для

своего собственного использования, а специально для передачи его в лизинг;

— право выбора имущества и его продавца

принадлежит пользователю;

— продавец имущества знает, что имущество

специально приобретается для сдачи его в лизинг, при этом имущество

непосредственно поставляется пользователю и принимается им в эксплуатацию;

— претензии по качеству имущества, его

комплектности, исправлению дефектов в гарантийный срок лизингополучатель

направляет непосредственно продавцу имущества;

— риск случайной гибели и порчи имущества

переходит к лизингополучателю после подписания акта приёмки-сдачи имущества в

эксплуатацию.

Существуют следующие разновидности финансового

лизинга:

лизинг с обслуживанием, т.е. сочетание

финансового лизинга с договором подряда, в котором предусматривается оказание

услуг по содержанию, ремонту оборудования, иногда такой лизинг называют «мокрый

лизинг». А разновидностью «мокрого лизинга» является так называемый лизинг «под

ключ», когда предоставляется в лизинг оборудование с полным монтажом,

внедрением технологии производства и т.д.;

лизинг «в пакете», когда здания и сооружения

цехов, предприятий оформляются кредитными отношениями, а оборудование этих

цехов - лизинговым договором.

Феномен лизинга состоит в том, что сегодня он

сформировался как новая, нетрадиционная, специфическая система перспективного

финансирования, в которой задействованы арендные отношения, элементы кредитного

финансирования, расчеты по долговым обязательствам и прочие финансовые

механизмы. Современный лизинг дополняет и обогащает сложившиеся ранее формы и

методы взаимодействия банковских структур с реальным сектором экономики по

кредитованию и стимулированию производства.

Причиной широкого распространения лизинга

является ряд преимуществ этой формы инвестиционного финансирования перед

традиционным кредитом:

· лизинг предполагает 100-процентное кредитование

и, как правило, не требует немедленного начала платежей;

· контракт по лизингу заключить обычно

проще, чем получить кредит. Особенно это относится к мелким и средним

предприятиям;

· лизинговое соглашение более гибко, чем ссуда,

которая предполагает жесткие сроки и иные условия погашения;

· риск морального и физического износа

оборудования целиком ложится на арендодателя;

· преимущества арендуемого имущества.

В ряде стран взятое в аренду имущество при лизинге может не отражаться на

балансе предприятия-пользователя, поскольку право собственности сохраняется за

арендодателем. Лизинг, таким образом, не “утяжеляет” активы, арендная плата

получателя оборудования относится на издержки производства (себестоимость) и

соответственно снижает налогооблагаемую прибыль. Лизинг способствует увеличению

общего объема операций арендатора по финансированию хозяйственного оборота и не

препятствует привлечению традиционных источников средств;

· в случае лизинга арендатор может

единовременно задействовать гораздо больше производственных мощностей, чем при

покупке, а временно высвобожденные благодаря лизингу финансовые ресурсы

направить на другие цели;

· так как лизинг длительное время

служит средством реализации продукции и развития производства, то

государственная политика, как правило, направлена на поощрение и расширение

лизинговых операций;

· международный валютный фонд не

учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.е.

существует возможность превысить фактические лимиты кредитной задолженности,

установленные Фондом по отдельным странам. [4]

Стоит отметить, что согласно сборника «Лизинг в

Республике Беларусь в 2012 году» опубликованного Белстаттом в марте 2013 года

объем нового бизнеса или стоимость заключенных за год договоров лизинга

составил 10 599 238 млн. рублей или по средневзвешенному курсу евро за 2012 год

- 983,5 млн. евро. В рублевом эквиваленте прирост к 2011 году составил 54%, в

валютном - 15%. К сожалению, в прошлом году не удалось превысить результат 2010

года в 1 014 млн. евро.

Доля лизинга в общем объеме инвестиций в

основной капитал снизилась на 0,6% и составила 7,0%. По отношению к затратам

направленным на приобретение машин, оборудования и транспортных средств доля

лизинга составила 15,3%. В валовом внутреннем продукте доля лизинга снизилась и

составила 2,0%. Средняя цена договора лизинга выросла с 1,3 млрд. рублей в

2011году, до 1,8 млрд. рублей в 2012 году. [3]

Сохранилась сложившаяся в 2011 году структура

предметов лизинга. Доля лизинга транспортных средств составила 59,0% рынка,

машины и оборудование - 33,7%, здания и сооружения - 6,6% и прочее - 0,7%

(Таблица).

Таблица

Распределение по видам предметов лизинга

|

Виды предметов лизинга

|

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Здания

и сооружения(%)

|

10,8

|

17,9

|

10,3

|

6,4

|

6,6

|

|

Машины

и оборудование(%)

|

61,7

|

55,6

|

48,6

|

31,4

|

33,7

|

|

Транспортные

средства (%)

|

27,0

|

25,9

|

40,9

|

62,1

|

59,0

|

|

Остальное

(%)

|

2,0

|

0,5

|

0,6

|

0,3

|

0,7

|

Таким образом, приведенные преимущества

обосновывают необходимость реструктуризации кредитного портфеля малых

предприятий Республики Беларусь и использование такой альтернативной формы

кредитования как лизинг. Это поможет расширить базу привлекаемых кредитных

ресурсов малыми предприятиями, тем самым повысить их конкурентоспособность,

финансовую устойчивость и, как результат для государства, создать стабильный

сектор малого бизнеса в РБ.

2. Содержание и источники

инвестиционной деятельности предприятия

Значительная часть используемого предприятием

капитала связана с его инвестициями. Инвестиции представляют собой вложения

капитала во всех его формах с целью обеспечения его роста в предстоящем

периоде, получения текущего дохода или решения как социальных, так и

производственных задач.

Объектами инвестиционной деятельности являются

вновь созданные и модернизируемые основные фонды и оборотные средства, ценные

бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты

собственности, а также имущественные права и права на интеллектуальную

собственность. лизинговый финансовый

инвестиционный капитал

Следовательно, одни инвестиции направлены на

увеличение собственного капитала (покупка акций и вложение пая с целью

получения дивидендов, вклады на счета банков и покупка акций для получения по

ним процентов), а другие - на расширение производственной базы путем покупки

оборудования и земли, а также на капитальное строительство.

Выбор того или иного направления вложений

определяется многими обстоятельствами. Важнейшими среди них являются следующие:

инвестиционный климат в стране, состояние производственно-технической базы

промышленных предприятий, кредитная политика, уровень развития

воспроизводственной рыночной инфраструктуры и системы привлечения и освоения

капиталовложений, система налогообложения, уровень развития законодательной

базы в сфере инвестиционной деятельности.

Поскольку предприятия, как правило, не

располагают достаточными финансовыми ресурсами для поддержания производства на

уровне требований динамично развивающегося рынка, перед ними всегда возникает

задача: с одной стороны, обосновать перед будущими инвесторами

привлекательность и необходимость модернизации или ввода новых основных фондов,

а с другой - доказать привлекательность осуществления инвестиционного проекта

на основе оценки его эффективности.

Осуществление инвестиций характеризует

инвестиционную деятельность предприятия, которая является одним из важных

объектов управления использованием его капитала.

Инвестиционная деятельность характеризует

процесс обоснования и реализации наиболее эффективных форм вложения капитала,

направленных на расширение экономического потенциала предприятия.[2]

Инвестиции по объекту вложения капитала

подразделяются на:

1. Реальные (прямые) инвестиции

- вложение капитала частной фирмой или государством в производство какой-либо

продукции. Это вложения, направленные на увеличение основных средств

предприятия, как производственного, так и непроизводственного назначения.

Реальные инвестиции реализуются путем нового строительства, расширения,

технического перевооружения или реконструкции действующих предприятий.

В зависимости от задач, которые ставит перед

собой предприятие в процессе инвестирования, все возможные реальные инвестиции

сводятся в следующие основные группы:) обязательные инвестиции (или

инвестиции ради удовлетворения требований государственных органов управления) -

это инвестиции, которые необходимы для того, чтобы предприятие могло и далее

продолжать свою деятельность. В эту группу включаются инвестиции, цель которых

- организация экологической безопасности деятельности фирмы или улучшение

условий труда работников предприятий до уровня, отвечающим нормативным

требованиям и т.п.;

b) инвестиции

в повышение эффективности деятельности предприятия. Их цель - прежде всего

создание условий снижения затрат фирмы за счет обновления оборудования, совершенствования

применяемых технологий, улучшения организаций труда и управления. Осуществление

данных инвестиций необходимо предприятию для того, чтобы выстоять в

конкурентной борьбе;) инвестиции в расширение производства. Их цель -

увеличение объема выпуска товаров для ранее сформировавшихся рынков в рамках

уже существующих производств;) инвестиции в создание новых производств. В

результате осуществления таких инвестиций создаются совершенно новые

предприятия, которые будут выпускать ранее не изготавливавшиеся предприятием

товары или оказывать новый тип услуг.

2. Финансовые инвестиции

- вложения денежных средств в акции, облигации и другие ценные бумаги,

выпущенные частными и корпоративными компаниями, а также государством, с целью

получения прибыли. Они направлены на формирование портфеля ценных бумаг.

3. Интеллектуальные инвестиции

или инвестиции в нематериальные активы предусматривают вложения в развитие

научных исследований, повышение квалификации работников, приобретение лицензий

на использование новых технологий, прав на использование торговых марок

известных фирм и т.п.

Инвестиционная деятельность предприятия включает

следующие составные части:

Ø инвестиционная стратегия;

Ø стратегическое планирование;

Ø инвестиционное проектирование;

Ø анализ проектов и фактической

эффективности инвестиций.

Инвестиционная стратегия - это выбор пути

развития предприятия на длительную перспективу при имеющихся собственных

источниках финансирования и возможности получения заемных средств, а так же

прогнозирования проекта и рентабельности совокупных активов.

Стратегический план предполагает уточнение

инвестиционной стратегии с перечнем инвестиционных проектов и планом

долгосрочного финансирования инвестиций.

Инвестиционный проект может быть представлен в

виде технико-экономического обоснования или бизнес-плана.

Существуют определенные особенности

инвестиционной деятельности предприятия. Они заключаются в следующем:

— инвестиционная деятельность предприятия

является составной частью общей экономической стратегии развития предприятия.

Основные задачи экономического развития предприятия требуют расширения объема

или обновления состава его активов, что достигается в процессе различных форм

инвестиционной деятельности. Особенностью инвестиционной деятельности является

также и то, что объемы инвестиционной деятельности предприятия позволяют

оценить темпы его экономического развития. Они характеризуются двумя

показателями: сумма валовых инвестиций и сумма чистых инвестиций предприятия.

— циклический характер инвестиционной

деятельности, который обусловлен необходимостью возмещения морального и

физического износа основных средств, а также расширения производства,

происходящего через определенные промежутки времени. За этот период происходит

предварительное накопление финансовых средств.

В условиях рыночной экономики возможностей для

инвестирования довольно много. Вместе с тем любое предприятие имеет

ограниченные свободные финансовые ресурсы, доступные для инвестирования.

Поэтому возникает задача оптимизации инвестиционного портфеля.

Здесь весьма существенен фактор риска.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности,

степень которой может значительно варьироваться. Например, в момент

приобретения новых основных средств никогда нельзя точно предсказать экономический

эффект этой операции. Поэтому нередко решения принимаются на интуитивной

логической основе, но, тем не менее, они должны подкрепляться экономическим

расчетом.

Для предприятия источниками осуществления

инвестиционной деятельности могут служить:

— собственные финансовые ресурсы и

внутрихозяйственные ресурсы инвестора, которые включают в себя первоначальные

взносы учредителей в момент организации предприятия и часть денежных средств

полученных в результате хозяйственной деятельности, т.е. за счет прибыли,

амортизационных отчислений, средств, выплачиваемых органами страхования, и

т.п.;

— заемные финансовые средства инвестора, в

качестве которых выступают банковский кредит, инвестиционно-налоговый кредит,

бюджетный кредит и др.

— привлеченные финансовые средства

инвестора, средства, полученные от продажи акций, паевых и иных взносов

юридических лиц и работников предприятия, - денежные средства, поступающие в

порядке перераспределения их централизованных инвестиционных фондов; фондов

концернов, ассоциаций и других объединений предприятий;

— средства иностранных инвесторов,

предоставляемые в форме финансового участия в уставном капитале совместных

предприятий, а также прямых денежных вложений международных организаций и

финансовых институтов, государств, предприятий различных форм собственности,

частных лиц.

Самофинансирование - это финансирование

инвестиционной деятельности полностью за счет собственных финансовых ресурсов,

формируемых из внутренних источников. Данная форма финансирования обычно

используется для реализации краткосрочных инвестиционных проектов с невысокой

нормой рентабельности.

Кредитное финансирование используется, как

правило, в процессе реализации краткосрочных инвестиционных проектов с высокой

нормой рентабельности инвестиций. Особенность заемного капитала заключается в

том, что его необходимо вернуть на заранее определенных условиях, при этом

кредитор не претендует на участие в доходах от реализации инвестиций.

Долевое финансирование представляет собой

комбинацию нескольких источников финансирования. Это самая распространенная

форма финансирования инвестиционной деятельности, она может применяться при

реализации разнообразных инвестиционных проектов. [1]

При выборе источников финансирования

инвестиционной деятельности вопрос может решаться предприятием с учетом многих

факторов: стоимости привлекаемого капитала, эффективности отдачи от него,

отношения собственного и заемного капитала, определяющего уровень финансовой

независимости предприятия, риска, возникающего при использовании того или иного

источника финансирования, а также экономических интересов инвесторов.

Таким образом, инвестиционная деятельность

предприятия является неотъемлемой и очень важной составной частью не только

производственного процесса отдельно взятого предприятия, его расширения,

модернизации и освоения новых рынков, но и экономики Республики Беларусь в

целом. Основное назначение инвестиционной деятельности не только в получении

максимальной прибыли после осуществления инвестиций, но и, достижения

максимально положительного социального эффекта.

3. Задача

На основе дисконтирования на следующих условиях

и параметрах финансового инструмента (векселя) определить:

абсолютную величину дисконта в пользу банка;

при годовом уровне инфляции в 12% - реальную

стоимость векселя в момент его переуступки и в момент погашения.

Условие: цена векселя - 31 800 тыс.руб.; период

обращения - 300 дней; срок переуступки векселя банку - 132 дня; учетная ставка

банка - 16%.

Решение:

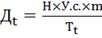

Определим абсолютную величину дисконта в пользу

банка по формуле:

(1)

(1)

где У.с. - учетная ставка банка;

Н - номинал векселя, руб.;

- число дней

погашения;

- число дней

погашения;

Тt

-

число дней в году (360).

Дt

= 31800×0,16×(300-132)/360

= 2374,4 тыс. руб.

Определим сумму, полученную владельцем векселя

без учета инфляции Впрод.:

Впрод = 31800 - 2374,4 = 29425,6 тыс.

руб.

Следовательно, при неизменном значении учетной

ставки банка, чем раньше производится покупка и учет векселя, тем больше будет

величина дисконта в пользу банка и тем меньшую сумму получит владелец векселя.

Найдем стоимостную оценку потерь от инфляции в

момент переуступки векселя Винф:

Винф = 31800×12×132/360х100

= 1399,2 тыс. руб.

Реальная стоимость векселя в момент его

переуступки с учетом 12%-ой инфляции будет равна:

Впрод = 31800 - 1399,2 = 30400,8 тыс.

руб.

Определим стоимостную оценку потерь от инфляции

в момент погашения векселя:

Винф = 31800×12×300/360х100

= 3180 тыс. руб.

Реальная стоимость векселя в момент его

погашения с учетом 12%-ой инфляции будет равна Впог.:

Впог = 31800 - 3180 = 28620 тыс. руб.

ОТВЕТ: абсолютная величина дисконта

в пользу банка Дt - 2374,4

тыс. руб., сумма, полученная владельцем векселя без учета инфляции - Впрод

= 29425,6 тыс. руб., реальная стоимость векселя в момент его переуступки

при годовом уровне инфляции в 12% - 30400,8 тыс. руб. , реальная

стоимость векселя в момент погашения при 12% инфляции - 28620 тыс. руб.

, реальная

стоимость векселя в момент погашения при 12% инфляции - 28620 тыс. руб.

ЗАКЛЮЧЕНИЕ

Итак, привлекательность лизинга состоит в том,

что предприятие не расходует единовременно собственные финансовые ресурсы на

покупку оборудования, так как банки приобретают его за счет собственных

средств. Банки получают доходы в виде арендной платы, которая в конечном счете

превышает первоначальные затраты на покупку оборудования.

В настоящее время лизинг используется как

альтернативный метод финансирования инвестиций в основные средства. Ряд

экономических преимуществ лизинга делает его наиболее привлекательным по сравнению

с такими традиционными методами инвестирования как кредитование и прямые

инвестиции. Он позволяет сохранить оборотные средства, не влияет на показатели

кредитоспособности субъектов хозяйствования - лизингополучателей, обеспечивает

различные налоговые льготы, что особенно существенно для развивающегося малого

и среднего бизнеса и в целом для предприятий в странах с переходной экономикой.

На макроуровне широкомасштабные зарубежные

инвестиции через лизинг не влияют на пассив платежного баланса страны и не

ухудшают ее рейтинг заемщика на мировом рынке. Являясь одним из способов

инвестирования, лизинг способствует расширению рынка сбыта производителей,

совершенствованию системы сервисного обслуживания оборудования.

С помощью лизинга реально могут быть привлечены

инвестиции, необходимые для модернизации основных фондов в различных отраслях

экономики Республики Беларусь.

Что касается инвестиционной деятельности

предприятия - это процесс формирования инвестиционных ресурсов и реализации

инвестиционных проектов, направленных на развитие и техническое

совершенствование производства с целью получения максимальной прибыли.

Экономическая деятельность предприятий в значительной степени характеризуется

объемом и формами осуществленных инвестиций.

Процесс управления инвестиционной деятельностью

предприятия включает в себя: определение стратегических целей инвестирования;

поиск и отбор наиболее эффективных и с минимальным риском проектов; оценку их

по доходности, окупаемости; выбор приемлемого проекта, его реализацию, контроль

за осуществлением.

Источниками инвестиционной деятельности для

предприятия могут являться: собственные финансовые ресурсы, заемные финансовые

средства инвестора, привлеченные финансовые средства инвестора, средства

иностранных инвесторов, предоставляемые в форме финансового участия в уставном

капитале совместных предприятий.

Таким образом, лизинг, как форма инвестиции в

основной капитал, взаимосвязан с инвестиционной деятельности предприятия. И то

и другое в конечном итоге должно принести доход, увеличить

конкурентоспособность продукции предприятия, помочь в освоении новых рынков

сбыта и в целом улучшить экономическое положение предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Киселева,

Н.В., Боровикова, Т.В., Захарова, Г.В. Инвестиционная деятельность: учебное

пособие, 2-е изд., стер. - М.: КНОРУС, 2006. - 432 с.

2. Теплякова,

Н.А. Финансы и финансовый рынок. -2-е издание, перераб. и доп. - Мн.:

ТетраСистемс,2012 - 224с.

. Сборник

«Лизинг в Республике Беларусь в 2012 году».

. Философова,

Т.Г. Лизинг: учебное пособие, 3-е изд., перераб. и доп. - М.: Юнити-Дана, 2008.

- 191 с.