|

Условное

обозначение

|

Актив

|

Условное

обозначение

|

Пассив

|

|

|

|

|

|

А1

|

Наиболее

ликвидные активы: денежные средства (стр.260); краткосрочные финансовые вложения

(стр.250)

|

П1

|

Наиболее

срочные обязательства: кредиторская задолженность (стр.620)

|

|

А2

|

Быстрореализуемые

активы: дебиторская задолженность до 12 месяцев (стр.240); прочие оборотные

активы (стр.270)

|

П2

|

Краткосрочные

пассивы: краткосрочные кредиты и займы, задолженность участникам по выплате

доходов, прочие краткосрочные обязательства (стр.610+стр.630+стр.660)

|

|

А3

|

Медленнореализуемые

активы: запасы с учетом НДС (стр.210+стр.220)

|

П3

|

Долгосрочные

обязательства (стр.590)

|

|

А4

|

Труднореализуемые

активы: внеоборотные активы (стр.190)

|

П4

|

Постоянные

пассивы: собственный капитал с учетом убытков, доходов будущих периодов,

резервов предстоящих расходов (стр.490+стр.640+стр.650)

|

Баланс считается абсолютно ликвидным, если

выполняются следующие соотношения по формуле (1) [12, с. 134]:

А1 > П1; (1)

А2 > П2;

А3 > П3;

А4 < П4.

Если выполняются первые три неравенства в данной

системе, то это влечет выполнение и четвертого неравенства, поэтому важно

сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно

или несколько неравенств системы имеют противоположный знак от зафиксированного

в оптимальном варианте, ликвидность баланса в большей или меньшей степени

отличается от абсолютной. При этом недостаток средств по одной группе активов

компенсируется их избытком по другой группе в стоимостной оценке, в реальной же

ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств

позволяет вычислить следующие показатели:

- текущая ликвидность - свидетельствует о

платежеспособности (+) или неплатежеспособности (-) организации на ближайший к

рассматриваемому моменту промежуток времени по формуле (2) [10, с. 144]:

ТЛ=(А1 +А2) - (П1 +П2) (2)

перспективная ликвидность - это прогноз

платежеспособности на основе сравнения будущих поступлений и платежей,

рассчитывается по формуле (3) [10, с. 144]:

ПЛ = A3 - ПЗ (3)

Наряду с абсолютными показателями для оценки

ликвидности и платежеспособности организации, путем сопоставления ликвидных

средств и обязательств, рассчитываются относительные показатели, представленные

в Таблице А.1 Приложения А.

Деловая активность проявляется в динамичности

развития организации, достижении поставленных целей, что отражают абсолютные

стоимостные и относительные показатели. Деловая активность в финансовом аспекте

проявляется, прежде всего, в скорости оборота его средств. Измеряется деловая

активность с помощью системы количественных и качественных показателей.

Абсолютные показатели деловой активности:

- объем реализации продукции, работ, услуг;

величина активов предприятия.

При анализе абсолютных показателей в качестве

критериев деловой активности сравнивают темпы изменения этих показателей за ряд

периодов (кварталов, лет). Оптимальным считается следующее соотношение между

ними, представленное в формуле (4) [10, с. 146]:

Тп >Тд >Та>100% (4)

где Тп, Тд, Та - соответственно темп роста

балансовой прибыли, темп роста выручки от реализации товаров, работ, услуг,

темп роста активов. Данное соотношение выполняется, если снижаются издержки и

активы используются более рационально.

Рассмотренное соотношение в мировой практике

получило название «золотое правило экономики предприятия». Необходимо иметь в

виду, что если деятельность предприятия требует значительного вложения средств

(капитала), которые могут окупиться и принести выгоду лишь в более или менее

длительной перспективе, то вероятны отклонения от этого «золотого правила».

Тогда возникшие отклонения не следует рассматривать как негативные [8, с. 117].

.3 Информационная база анализа платежеспособности

и ликвидности предприятия

Информационная база, используемая в процессе

анализа, для аналитика является предметом труда. Для того чтобы результаты

оценки финансового состояния и выводы, сделанные на их основе, отражали

действительную ситуацию в значительной степени необходимо, чтобы данный анализ

основывался на качественной информации.

Результаты финансового анализа при условии

взаимодействия данных всех подзадач на этапах его проведения дают возможность

осуществить стратегическое планирование деятельности предприятия, принимать

обоснованные решения в области распоряжения, произведенной продукцией и

доходами, выбора деловых партнеров. Источниками информации для анализа

финансово-хозяйственной деятельности являются данные оперативного и

бухгалтерского учета. Так, в соответствии с Положением по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, бухгалтерская

отчетность предприятия является открытой для всех заинтересованных

пользователей. В ее состав также включается аудиторское заключение,

подтверждающее ее достоверность.

Бухгалтерская отчетность - единая система данных

об имущественном и финансовом положении организации и о результатах ее

хозяйственной деятельности, составляемая на основе данных бухгалтерского учета

по установленным формам.

Данные отчетности используются внешними

пользователями для оценки эффективности работы организации. Вместе с тем

отчетность необходима для оперативного руководства хозяйственной деятельностью

и служит исходной базой для последующего планирования и прогнозирования.

Состав и содержание бухгалтерской отчетности в

настоящее время регулируются следующими нормативными документами [14, с. 180]:

- Федеральным законом от 21 ноября 1996 г. №

129-ФЗ «О бухгалтерском учете» с последующими изменениями и дополнениями;

- положением по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от

29 июля 1998 г. № 34н; - приказом Минфина России от 13 января 2000г. №4н «О

формах бухгалтерской отчетности организаций»;

методическими рекомендациями о порядке

формирования показателей бухгалтерской отчетности организации, утвержденными

приказом Минфина России от 28 июня 2000 г. № 60н;

планом счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина

России от 31 октября 2010 г. № 94н.

В соответствии с Федеральным законом «О

бухгалтерском учете», Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации и Положением по бухгалтерском

учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская

отчетность организаций, за исключением отчетности бюджетных организаций,

состоит из [16, с. 126]:

- бухгалтерского баланса (форма № 1);

отчета о финансовых результатах (форма № 2);

приложений к бухгалтерскому балансу и отчету о

прибылях и убытках:

- отчета об изменениях капитала (форма № 3);

отчета о движении денежных средств (форма № 4);

приложений к бухгалтерскому балансу (форма № 5);

отчета о целевом использовании полученных

средств (форма № -пояснительной записки;

- аудиторского заключения, подтверждающего

достоверность бухгалтерской отчетности организации, если она в соответствии с

федеральными законами подлежит обязательному аудиту. В настоящее время перечень

организаций, подлежащих обязательному аудиту, установлен Федеральным законом от

7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности».

Годовая бухгалтерская отчетность дает широкие

возможности для всестороннего анализа деятельности предприятия, и наиболее

информативной ее частью является баланс. Баланс отражает состояние имущества,

собственного капитала и обязательств предприятия на определенную дату. Его

анализ позволяет оценить эффективность размещения капитала предприятия, его

достаточность для текущей и предстоящей хозяйственной деятельности, оценить

размер и структуру заемного капитала, а также эффективность их привлечения.

На основе изучения баланса внешние пользователи

могут: принять решения о целесообразности и условиях ведения дел с данным

предприятием как с партнером; оценить кредитоспособность предприятия как

заемщика; оценить возможные риски своих вложений, целесообразность приобретения

акций данного предприятия и его активов.

При анализе бухгалтерского баланса необходимо в

первую очередь установить, какие изменения произошли в его активе и пассиве за

анализируемый период, и дать оценку этим изменениям. Для оценки и

прогнозирования финансового состояния предприятия необходимо уметь читать

баланс и хорошо владеть методикой его анализа.

2. Анализ платежеспособности и ликвидности ОАО

«Примавтодор»

.1 Организационно-экономическая характеристика

предприятия

В 1938 году в г. Дальнереченске был создан

дорожный отдел, подчиняющийся областному дорожному отделу и исполкому районного

совета депутатов трудящихся. 1 января 1962 года при дорожном отделе был создан

дорожно-эксплуатационный участок «ДЭУ - 650), который с 6 августа 1962 года был

преобразован в дорожный участок «Ду-1073», а с 1 января 1968 года на основании

решения № 1066 Приморского Крайисполкома от 03.10. 1967 и приказа по

Примавтодору № 173 от 21.12.1967 года дорожный участок №1073 переименован в

Дальнереченское дорожное ремонтно-строительное управление «ДРСУ», увеличившее

свой производственный потенциал и стало способным работать самостоятельно.

Филиал «Дальнереченский» ОАО «Примавтодор»

занимается содержанием и ремонтом автомобильных дорог в Красноармейском районе.

Юридический адрес филиала: 692171, Приморский

край, г. Дальнереченск, ул. Озерная, 31.

Филиал «Дальнереченский» действует на основании

Устава, в соответствии с которым осуществляет следующие виды деятельности:

- содержание, ремонт и

строительство автомобильных дорог общего пользования и сооружений на них, а

также промышленных объектов, составление проектно-сметной документации;

выполнение функций генерального

подрядчика на объектах содержания, ремонта и строительства, автомобильных дорог

общего пользования, выполнение функций заказчика - застройщика на объектах

дорожного строительства в Приморском крае;

производство общестроительных

работ по строительству мостов, тоннелей и подъездных дорог, производство

земляных работ;

- изготовление, закуп, продажа

материалов, конструкций и изделий сторонним лицам;

- выполнение работ и оказание

услуг предприятиям, организациям и населению, в том числе ремонт

внутрихозяйственных дорог, улиц поселков и сел;

эксплуатация, обслуживание и

ремонт дорожно-строительной и другой техники, машин, оборудования и механизмов;

строительство и эксплуатация

горных производств, карьеров и технологического поверхностного комплекса

горнодобывающих предприятий;

разработка полезных ископаемых

открытым способом для добычи дорожно-строительных материалов (камень, ПГС,

дресва, глина, песок и др.);

установка и эксплуатация технических

средств и систем регулирования дорожного движения, установка дорожных знаков и

нанесение дорожной разметки, производство дорожных знаков.

Имущество Общества образуется

из денежных и материальных средств, приобретенных в ходе его хозяйственной

деятельности.

Общество само планирует и

учитывает производственную деятельность в процессе выполнения закрепленных за

ним функций при решении уставных задач, в соответствии с действующим

законодательством РФ.

Итоги деятельности Общества

отражаются в бухгалтерском балансе, в отчете о прибылях и убытках, годовом

отчете Общества, также ведется статистическая отчетность в порядке,

установленном действующим законодательством РФ.

Открытое акционерное общество

«Приморское автодорожное ремонтное предприятие» (ОАО «Примавтодор») обслуживает

6500 км автомобильных дорог краевой собственности в Приморском крае, на которых

расположены более 1730 мостов общей протяжённостью свыше 64 км и 6360

водопропускных труб общей протяжённостью свыше 105 км. Все населённые пункты,

кроме островных, соединены с краевым и районными центрами дорогами с твёрдым

покрытием. Только 2 % дорог в Приморье пока остаются грунтовыми. В ДФО, где в

среднем на 1000 кв. км территории приходится 5,4 км дорог, Приморский край

имеет самую разветвлённую дорожную сеть -42,7 км дорог на 1000 кв. км.

Дальнереченский филиал ОАО «Примавтодор»

является одним из ключевых подразделений крупнейшей дорожной компании региона.

Работает на территории Приморского края. Постоянный штат предприятия

насчитывает 82 человека. Парк организации состоит из 40 автомобилей и 40 единиц

тяжелой и другой дорожной техники. Возглавляет филиал опытный производственник

и управленец Сергей Геннадьевич Прокопов.

Формой собственности является открытое

акционерное общество. Общество действует на основании Устава.

К учредительным документам предприятия относится

так же Учредительный договор.

В ГК РФ отражено, что предприятие самостоятельно

планирует (на основе договоров, заключенных с потребителями и поставщиками

материальных ресурсов) свою деятельность и определяет перспективы развития,

исходя из спроса на производимую продукцию и необходимость обеспечения

производственного и социального развития.

В собственности ОАО «Примавтодор» находятся

административное здание, производственные помещения, ремонтные мастерские и

следующая техника, часть автотранспортных средств предприятие арендует.

Общество имеет в распоряжении, как собственное,

так и заёмное имущество, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права. ОАО «Примавтодор» имеет

банковские счета, расчётные и иные, в рублях и иностранной валюте, на

территории РФ.

Открытое акционерное общество

«Приморское автодорожное ремонтное предприятие»вправе заключать договоры по

осуществлению организации работ по подготовке проектной документации для

объектов капитального строительства, стоимость которых по одному договоруне

превышает пятидесяти миллионов рублей.

Деятельность ОАО «Примавтодор»

регламентируется Конституцией Российской Федерации, Гражданским кодексом, Налоговым

кодексом, Трудовым кодексом, Федеральным законом «Об акционерных обществах»,

отраслевыми документами: СНиП 32-04-97 «Тоннели железнодорожные и

автодорожные», ОДН 218.1.021-2003 «Проектирование автодорожных мостов в

сейсмических районах» и другими нормативными актами.

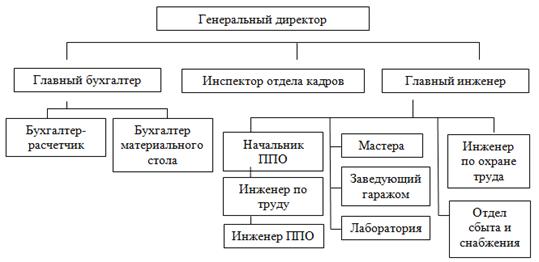

Филиал «Дальнереченский» ОАО «Примавтодор» в

своей деятельности использует труд наемных работников различных профессий и

квалификаций и имеет организационную структуру управления предприятием,

представленную на рисунке 1.

Рисунок 1 - Организационная структура управления

Все отделы и службы предприятия находятся в

тесном функциональном взаимодействии, обеспечивают достижение предприятием

основной цели - получения прибыли.

В процессе выполнения работ и оказания услуг ОАО

«Примавтодор» осуществляет хозяйственную деятельность, результатом которой

являются важнейшие технико-экономические показатели, характеризующие

деятельность предприятия.

Предприятие имеет

линейно-функциональную организационную структуру.

Такая структура

является оптимальной с точки зрения масштабов компании и специфики основной

деятельности, что обусловлено постоянным стремлением руководства организации

использовать высокие управленческие и лидерские качества и в то же время

принимать грамотные, обоснованные решения на основе мнения профессионалов

(сотрудников функциональных подразделений) в узкоспециализированных областях,

требующих специального образования, знаний и навыков.

.2 Анализ имущественного потенциала предприятия

Оценка имущества (средств) предприятия

представлена в Таблице Е.1 Приложения Е.

Имущество это основные фонды, оборотные средства

и другие ценности, стоимость которых отражена в балансе.

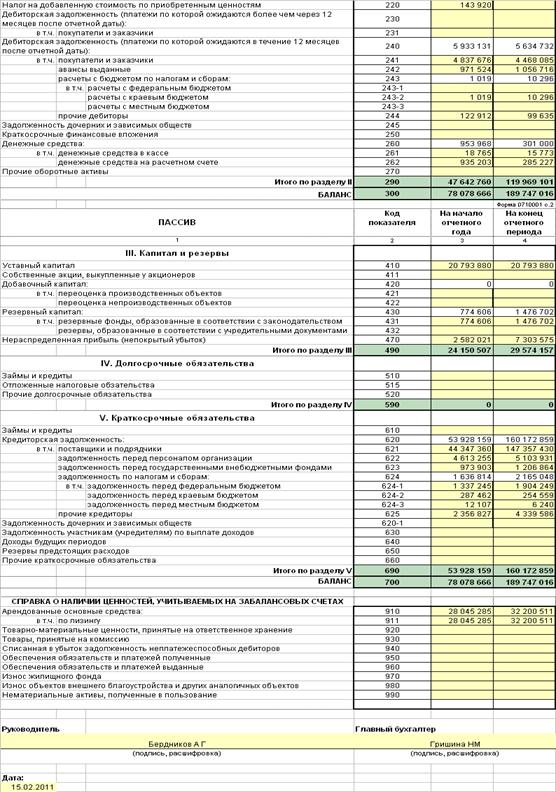

Анализируя в динамике показатели таблицы В.1

Приложения В, можно отметить, что общая стоимость имущества предприятия

увеличилась за 2012 г. на 12770,5 тыс. р., или 19,6%, в 2013 г. на 111668,4

тыс. р. или в 2,4 раза.

Данное увеличение произошло за счет:

- увеличения оборотных активов - за отчетный год

их абсолютный рост составил 72326,3 тыс. р., или в 2,5 раза (удельный вес

оборотные средства в составе имущества к концу 2012 г. вырос до 63,2%);

увеличения недвижимого имущества (ОС и прочие

внеоборотные активы) на 39342,0 тыс. р., или в 2,3 раза (удельный вес

внеоборотных активов в составе имущества к концу 2012 г. снизился до 36,8%).

Рассмотрим изменения в оборотных активах.

Большими темпами растут материальные оборотные средства (запасы), в 2012 г. на

8929,0 тыс. р. (128,2%), в 2013 г. на 73421,6 тыс. р., в 2,8 раза. Сезонность

производства (основные объемы работ производятся при плюсовой температуре и

благоприятных погодных условиях) обуславливает увеличение запасов, фирма

запасает их впрок, неизрасходованные материалы будут использоваться в следующем

сезоне.

Величина внеоборотных активов в течение двух лет

непрерывно повышается. В 2012 г. это повышение составило 6033,5 тыс. р., а в

2013 г. 39342,0 тыс. р., в 2,3 раза.

Как уже отмечалось, оборотные средства выросли в

2,8 раза, таким образом, темп прироста оборотных средств был в 1,3 раза выше,

чем внеоборотных активов. Теоретически такая тенденция положительна, она

характеризует ориентацию на создание материальных условий расширения основной

деятельности предприятия.

Доля наиболее мобильных денежных средств и

краткосрочных финансовых вложений в 2012 г. уменьшилась на 653,0 тыс. р. или на

31,6%, (в 2010 г. их показатель снизился до 0,3%).

В то же время менее ликвидные средства -

дебиторская задолженность в 2012 г уменьшилась на 298,4 тыс. р., такое снижение

можно охарактеризовать позитивно, оно способствовало росту ОА лишь на 0,41 %

(298,4/72 326,3*100%). В ОАО «Примавтодор» филиал «Дальнереченский» данная

задолженность является краткосрочной (платежи по которой ожидаются в течение 12

месяцев после отчетной даты), что уменьшает риск не возврата долгов.

Увеличение стоимости внеоборотных активов

обусловлено увеличением такого элемента, как «Основные средства», которые за

2012 г увеличились на 41104,2тыс. р., или в 2,5 раза. Их удельный вес во

внеоборотных активах составил на конец 2012 г - 97% (большая часть из ОС - это

машины и механизмы, 77,4%).

Статья «Незавершенное строительство» в 2012 г.

уменьшилась на 1762,2 тыс. р., или 46,1%, при этом ее доля во внеоборотных

активах снизилась с 12,6% до 3% (-9,6%). Поскольку эта статья не участвует в

производственном обороте, то снижение ее доли в структуре внеоборотных активов

положительно сказывается на результативности финансово-хозяйственной

деятельности предприятия.

В структуре внеоборотных активов наибольшую долю

составляют основные средства, наименьшую долю незавершенное строительство. В

целом можно отметить достаточно высокий уровень реальных активов на начало и

конец года, что говорит о высоких производственных мощностях предприятия.

За отчетный год можно отметить абсолютный рост

средств в активе баланса ОАО «Примавтодор» филиал «Дальнереченский»,

соответственно общей стоимости имущества предприятия в 2,4 раза. Увеличилась

доля оборотных средств, в основном за счет значительного роста запасов (в 2,8

раза) и доли основных средств (в 2,5 раза). Сокращение доли дебиторской

задолженности было незначительным (5,0%), но наличие ее на конец года в сумме

5634,7 тыс. р. свидетельствует об отвлечении части текущих активов на

кредитовании потребителей готовой продукции (работ, услуг) и прочих дебиторов,

фактически происходит иммобилизация этой части оборотных средств из

производственного процесса. Негативным моментом является уменьшение наиболее

мобильных денежных средств и краткосрочных финансовых вложений на 36%.

2.3 Анализ и оценка финансового состояния

предприятия

Базой анализа финансовой

отчетности филиала «Далнереченский» ОАО «Примавтодор» стала финансовая

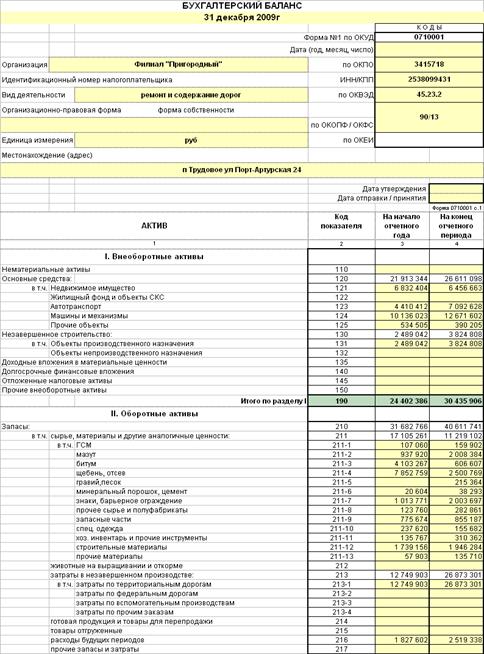

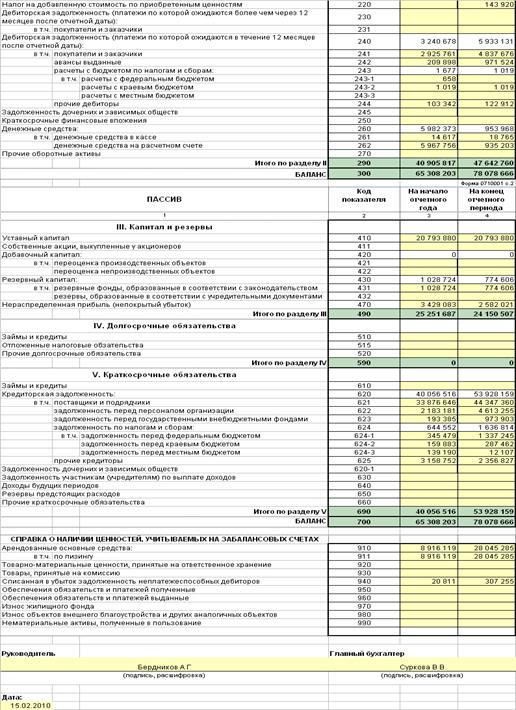

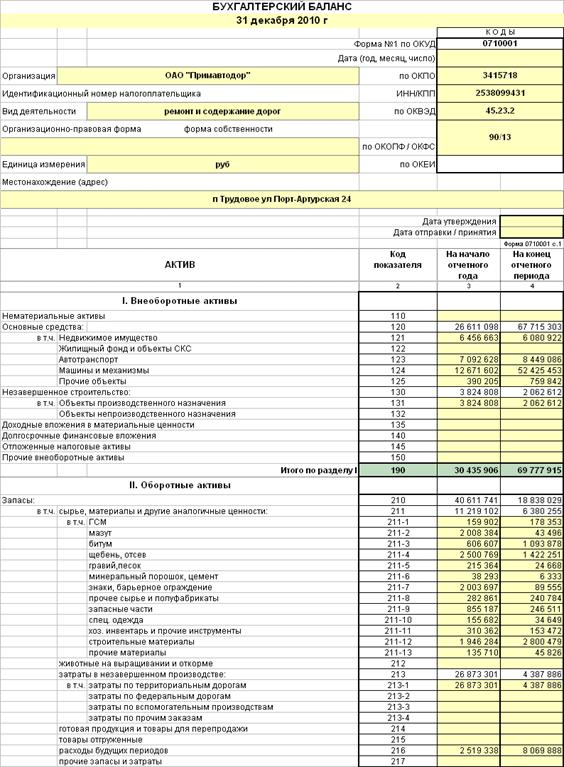

отчетность фирмы за 2011-2013 гг., а именно, бухгалтерский баланс, форма №

1представленная в Таблице Б.1 Приложения Б, в Таблице В.1 Приложения В и

приложение к балансу - «Отчет о финансовых результатах», форма № 2,

представленная в Таблице Г.1 Приложения Г. и Таблице Д.1 Приложения Д.

Актив баланса позволяет дать

общую оценку имущества, находящегося в распоряжении предприятия. А также

выделить в составе имущества оборотные (мобильные) и внеоборотные

(иммобилизованные) средства.

Имущество это основные фонды, оборотные средства

и другие ценности, стоимость которых отражена в балансе.

Структура баланса поменялась незначительно.

Валюта баланса возросла на 13940,4 тыс. р. или на 106,07%

Анализируя в динамике показатели таблицы можно

отметить, что общая стоимость имущества предприятия увеличилась за 2012 г. на

18263,0 тыс. р., или 125,38%, и в 2013 г. составила 90214,00

Данное увеличение произошло за счет:

- увеличения оборотных активов - за отчетный год

их абсолютный рост составил 15448,5 тыс. р., или на 38,04%;

увеличения недвижимого имущества (основные

средства).

Рассмотрим изменения в оборотных активах.

Большими темпами растут материальные оборотные средства (запасы), в 2013 г. на

15448,5 тыс. р. (138,04%), Сезонность производства (основные объемы работ

производятся при плюсовой температуре и благоприятных погодных условиях)

обуславливает увеличение запасов, фирма запасает их впрок, неизрасходованные

материалы будут использоваться в следующем сезоне.

Величина внеоборотных активов в течение двух лет

непрерывно повышается. В 2013 г. это повышение составило 18263 тыс. р., или

125,38%.

Как уже отмечалось, оборотные средства в общем

снизились на 2,74% или на 4322,6 тыс. р., а внеоборотные активы наоборот,

увеличились на 125,38%. Теоретически такая тенденция положительна, она

характеризует ориентацию на создание материальных условий расширения основной

деятельности предприятия.

Доля наиболее мобильных денежных средств в 2013

г. увеличилась на 2647,0 тыс. р. или на 122,6%.

В то же время менее ликвидные средства -

краткосрочная дебиторская задолженность в 2013 г. уменьшилась на 34297,6тыс. р.

или на 57,81%., такое снижение можно охарактеризовать позитивно.

Долгосрочная дебиторская задолженность

увеличилась всего на 378 тыс. р.

В ОАО «Примавтодор» данная задолженность

является краткосрочной (платежи по которой ожидаются в течение 12 месяцев после

отчетной даты), что уменьшает риск не возврата долгов.

Увеличение стоимости внеоборотных активов

обусловлено увеличением такого элемента, как «Основные средства», которые за

2013 г. увеличились на 41104,00тыс. р. Их удельный вес во внеоборотных активах

составил на конец 2013 г - 97% (большая часть из ОС - это машины и механизмы,

77,4%).

Статья «Незавершенное строительство» в 2013 г.

уменьшилась на 18181,0тыс. р., или 47,53%, при этом ее доля во внеоборотных

активах снизилась с 12,6% до 3% (-9,6%). Поскольку эта статья не участвует в

производственном обороте, то снижение ее доли в структуре внеоборотных активов

положительно сказывается на результативности финансово-хозяйственной

деятельности предприятия.

В структуре внеоборотных активов наибольшую долю

составляют основные средства, наименьшую долю незавершенное строительство. В

целом можно отметить достаточно высокий уровень реальных активов на начало и

конец года, что говорит о высоких производственных мощностях предприятия.

За отчетный год можно отметить абсолютный рост

средств в активе баланса филиала «Дальнереченский» ОАО «Примавтодор»,

соответственно общей стоимости имущества предприятия в 2,4 раза. Увеличилась

доля оборотных средств, в основном за счет значительного роста запасов (в 2,8

раза) и доли основных средств (в 2,5 раза). Сокращение доли дебиторской задолженности

было незначительным (5,0%), но наличие ее на конец года в сумме 5634,7 тыс. р.

свидетельствует об отвлечении части текущих активов на кредитовании

потребителей готовой продукции (работ, услуг) и прочих дебиторов, фактически

происходит иммобилизация этой части оборотных средств из производственного

процесса. Позитивным моментом является увеличение наиболее мобильных денежных

средств на 122,6%.

Предприятие может приобретать основные,

оборотные средства и нематериальные активы за счет собственных и заемных

(привлеченных) источников (собственного и заемного капитала). Необходимо

отметить, что уменьшение итога баланса само по себе не всегда является

показателем негативного положения дел на предприятии. Наоборот, уменьшение

стоимости активов может происходить в частности за счет снижения или покрытия

убытков прошлых отчетных периодов.

В 2013 г. абсолютное увеличение источников

составило 111668,4 тыс. р. или в 2,4 раза. Этот рост получен за счет увеличения

собственных средств предприятия на 5423,7тыс. р., или 22,5%, и заемных средств

предприятия на 106244,7тыс. руб., или почти в три раза. Значительное увеличение

заемных средств в 2013 г. произошло в результате роста кредиторской

задолженности, которая является всеми заемными средствами фирмы, большая часть которой

- это задолженность перед поставщиками и подрядчиками - 92%.

Часть собственных средств от стоимости имущества

фирмы составила: в 2012 г. - 31,0%, в 2013 г. - 15,6%, заемных средств - в 2012

г. - 69,1%, в 2013 г. - 84,4%, т.е. в рассматриваемом периоде прослеживается

тенденция снижения собственных средств за счет привлечения заемного капитала.

Увеличение кредиторской задолженности не может

быть перекрыто денежными средствами предприятия, это влечет за собой ухудшение

платежеспособности предприятия. Поэтому необходимо более детально изучить

состав кредиторской задолженности.

2.4 Анализ ликвидности и платежеспособности

предприятия

Задача анализа ликвидности баланса возникает в

связи с необходимостью давать оценку платежеспособности предприятия, то есть

его способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Ликвидность баланса определяется как степень

покрытия обязательств организации ее активами, срок превращения которых в

деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса

заключается в сравнении средств по активу, сгруппированных по степени их

ликвидности и расположенных в порядке убывания ликвидности, с обязательствами

по пассиву, сгруппированными по срокам их погашения и расположенными в порядке

возрастания сроков.

Исходя из этого соотношения, можно

охарактеризовать ликвидность баланса филиала «Дальнереченский» ОАО

«Примавтодор» как недостаточную, соотношение не удовлетворяет условию абсолютно

ликвидного баланса. Причем, за отчетный год возрос платежный недостаток

наиболее ликвидных активов для покрытия наиболее срочных обязательств с 52974,2

тыс. р. до 159872,0 тыс. р. В начале анализируемого года соотношение А1 и П1

было 0,02:1 (954,0тыс. руб./53 928,1 тыс. р.), а на конец 2012 г. - 0,002:1

(теоретически значение данного соотношения должно быть 0,2:1). Таким образом, в

конце года предприятие могло оплатить абсолютно ликвидными средствами лишь

0,002% своих краткосрочных обязательств, что свидетельствует о существенном

недостатке абсолютно ликвидных средств. Сравнение итогов А2 и П2 в сроки до 6

месяцев показывает неизменность текущей ликвидности в будущем. Превышение

труднореализуемых активов над постоянными пассивами на протяжении

рассматриваемого периода говорит о неэффективности использования денежных

средств.

У организации существуют проблемы с

платежеспособностью, так как текущая ликвидность < 0, но перспективная

ликвидность положительна на конец года, следовательно, возможно восстановление

платежеспособности за счет будущих поступлений и платежей. Как видно из

таблицы, финансовые коэффициенты не соответствуют нормативным значениям, то

есть у организации существуют проблемы с ликвидностью баланса, а именно:

- активы организации обеспечивают обязательства

на 0,23 % (L1);

- организация может погасить 0,002 %

краткосрочной задолженности за счет денежных средств и ценных бумаг (L2);

организация в ближайшее время может погасить

лишь 0,04 % краткосрочной задолженности за счет денежных средств и поступлений

по расчетам с дебиторами (L3);

для погашения краткосрочных обязательств фирма

обеспечена средствами на 0,75%, значение ниже предельно допустимого, (L4);

в 2012 г. в запасах было обездвижено -6,48%

капитала, а в 2013 г. этот показатель стал -2,84% (L5),

увеличение коэффициента указывает на ускорение погашения дебиторской

задолженности;

доля оборотных средств в активе увеличилась до

0,63% (улучшение активов по степени ликвидности, L6),

в то же время обеспеченность оборотных активов собственными средствами в 2013

г. уменьшилась до -0,34% (L7);

значение показателя L8

низкое, хотя соответствует нормативному, т.е. средства от ликвидации

предприятия и продажи имущества смогут полностью погасить все его внешние

обязательства.

Эффективность использования оборотных средств

характеризуется, прежде всего, их оборачиваемостью.

Так как производственные запасы были приобретены

за счет привлеченных средств в виде кредиторской задолженности, поэтому в

пассиве баланса тоже произошли изменения, кредиторская задолженность

(поставщики и подрядчики) снизилась до 60002,7 тыс. р., что повлияло на общее

состояние итога баланса. Анализ ликвидности данного баланса показал, что

соотношение не удовлетворяет условию абсолютно ликвидного баланса.

Рассмотрим коэффициент текущей ликвидности,

который показывает соотношение оборотных активов и краткосрочных обязательств.

На конец 2013 г. коэффициент текущей ликвидности ОАО филиала «Дальнереченский»

«Примавтодор» составляет 0,38. Общепринятая в российской практике норма - не

менее 2. То есть оборотные активы должны быть в 2 раза больше краткосрочных

обязательств, при том, что сейчас они составляют лишь 38%. На коэффициент

текущей ликвидности влияет отраслевая и другие особенности деятельности

организации, однако падение его ниже 2 и тем более ниже 1 крайне нежелательно.

.5 Анализ деловой активности (оборачиваемости)

предприятия

Деловую активность предприятия характеризуют

следуюшие коэффициенты:

коэффициент оборачиваемости основных средств

(ФОст) - характеризует эффективность использования основных средств

(фондоотдача);

коэффициент общей оборачиваемости капитала

(активов), (КА) - отражает, сколько раз за период обращения активов они

приносят доход;

коэффициент оборачиваемости оборотного капитала

(КОА) - показывает скорость оборота всех оборотных средств организации. В

результате ускорения оборота меньше требуется запасов сырья, материалов,

топлива, заделов незавершенного производства, а, следовательно, высвобождаются

и денежные ресурсы, ранее вложенные в эти запасы и заделы;

оборачиваемость оборотных средств, (Тоб) -

показывает продолжительность одного оборота в днях;

коэффициент оборачиваемости собственного

капитала (КСК) - показывает скорость оборота собственного капитала. Резкий рост

его отражает значительное превышение уровня продаж над вложенным капиталом;

коэффициент оборачиваемости дебиторской

задолженности (КДЗ) - показывает скорость оборота дебиторской задолженности;

оборачиваемость средств в расчетах (Тд.з.) -

характеризует длительность погашения дебиторской задолженности (в днях). Чем

продолжительнее период, тем выше риск ее непогашения.

Показатели деловой активности предприятия в

2012-2013 г. представлены в таблице 2.

Таблица 2 - Показатели деловой активности

предприятия в 2012-2013 гг.

|

Наименование

показателя

|

Значение

показателя

|

Отклонения

|

|

2012

|

2013

|

|

|

1

Коэффициент общей оборачиваемости капитала (активов), (КА)

|

0,34

|

0,36

|

+0,02

|

|

2

Коэффициент оборачиваемости основных средств (ФОст)

|

0,96

|

1,03

|

+0,07

|

|

3

Коэффициент оборачиваемости оборотного капитала (КОА)

|

0,53

|

0,58

|

+0,05

|

|

4

Оборачиваемость оборотных средств (Тоб)

|

68

|

62

|

-6

|

|

5

Коэффициент оборачиваемости собственного капитала (КСК)

|

1,56

|

2,48

|

+0,92

|

|

6

Коэффициент оборачиваемости дебиторской задолженности

|

28

|

26

|

-2

|

|

7

Оборачиваемость средств в расчетах, дни

|

45

|

42

|

-3

|

Общая оборачиваемость капитала в 2013 г.

увеличилась до 0,36 - это низкая величина из-за достаточно высокой доли

оборотных активов. Показатель оборачиваемости основных средств увеличился на

0,02. Показатель оборачиваемости оборотного капитала является низким - 0,58,

это говорит о неэффективном использовании оборотных средств в процессе

производства связанного со спадом активности предприятия в определенное время

года, продолжительность одного оборота составляет 62 дня в 2013 г.

Оборачиваемость собственного капитала в 2013 г.

увеличилось до 2,48 оборотов, что означает повышение эффективности

используемого собственного капитала. Низкие показатели оборачиваемости

свидетельствует о слабой деловой активности предприятия.

2.6 Анализ финансовых результатов деятельности и

показателей рентабельности предприятия

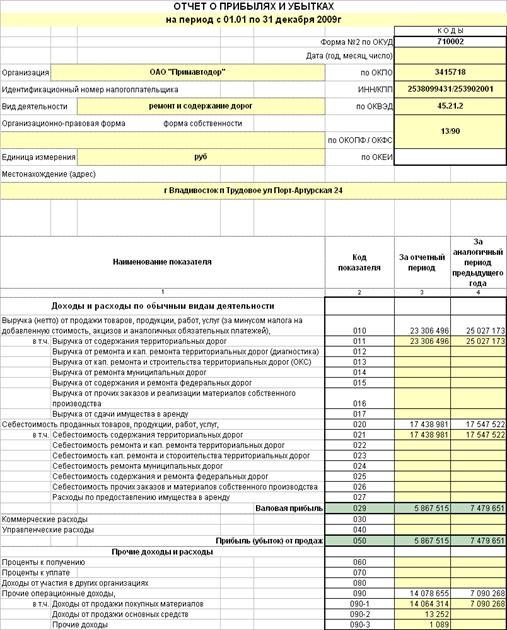

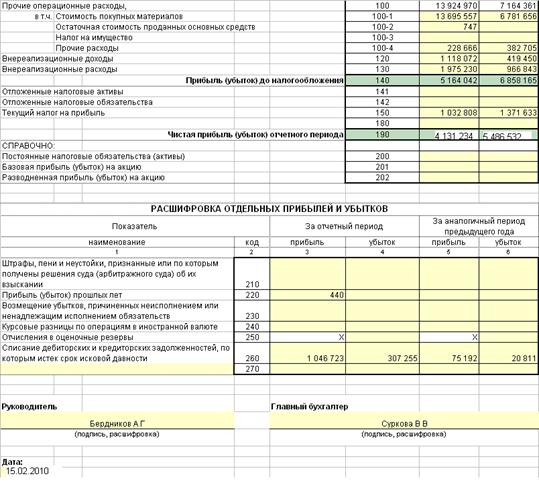

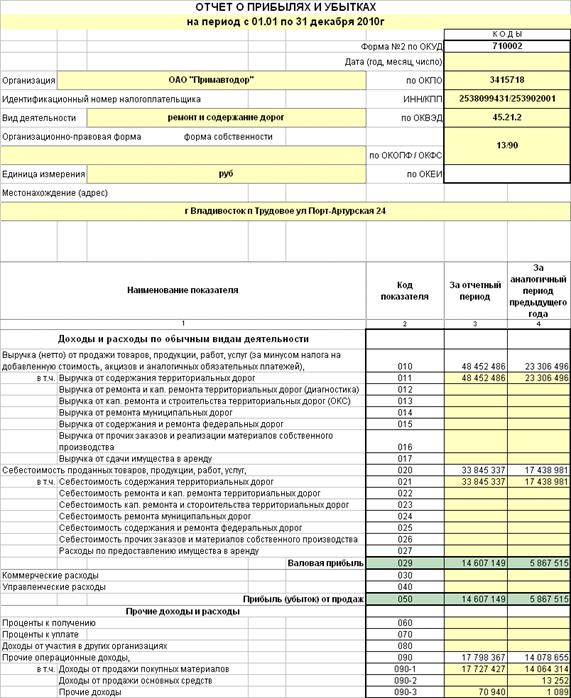

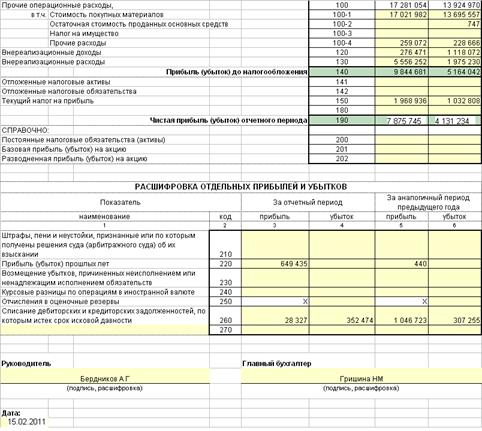

По итогам 2013 г. зафиксировано увеличение

основных финансовых показателей, как по абсолютной величине, так и по темпам

роста. Прибыль от реализации продукции увеличилась на 8739,6 тыс. р., в 2,5

раза; выручка от реализации на 25146,0 тыс. р., в 2,1 раза; прибыль балансовая

- на 4680,6 тыс. р., на 91%, чистая прибыль на 3744,5тыс. р., или 91,0%.

Показатели доходов, расходов и прибыли

предприятия за 2012-2013 гг. представлены в таблице 3.

Таблица 3 - Показатели доходов, расходов и

прибыли предприятия за 2012-2013 гг.

|

Показатель

|

2012

г., тыс. р.

|

2013

г. тыс. р.

|

Изменения

(+/-)

|

|

1

Доходы организации

|

38

503,2

|

66

527,3

|

+28

024,1

|

|

2

Расходы организации

|

33

339,2

|

56

682,6

|

+23

343,5

|

|

3

Валовая прибыль

|

5

867,5

|

14

607,1

|

+8

739,6

|

|

4

Прибыль (убыток) от продаж

|

5

867,5

|

14

607,1

|

+8

739,6

|

|

5

Прибыль (убыток) до налогообложения

|

5

164,0

|

9

844,7

|

+4

680,6

|

|

6

Чистая прибыль (убыток) отчетного периода

|

4

131,2

|

7

875,7

|

+3

744,5

|

Рентабельность активов в 2013 г. снизилась на

1,4 %, следовательно, эффективность использования всего имущества организации в

отчетном периоде составила 5,2%.

Рентабельность собственного капитала в отчетном

году увеличилась на 10%, что означает улучшение эффективности использования

собственного капитала, в 2013 г. этот показатель составил 27%.

Рентабельность продаж в 2013 г. уменьшилась на

5%. Снижение этих показателей повлияло на снижение чистой рентабельности в 2013

г.

Рентабельность основных средств и прочих

внеоборотных активов в 2013 г. снизилась на 3%, это означает снижение

эффективности использования основных средств и прочих внеоборотных активов, а

также падение прибыли, приходящейся на единицу стоимости этих средств до 14%.

Расчет показателей рентабельности ОАО

«Примавтодор» филиал «Дальнереченский» за 2012-2013 гг. представлен в таблице

4.

Таблица 4 - Расчет показателей рентабельности

ОАО «Примавтодор» филиал «Дальнереченский» за 2012-2013 гг.

|

Показатели

|

2012

г., тыс. р.

|

2013

г., тыс. р.

|

Изменение,

|

|

1

Рентабельность активов (Ра)

|

6,6

|

5,2

|

-1,4

|

|

2

Рентабельность совокупного капитала (РСов.К)

|

5,3

|

4,2

|

-1,1

|

|

3

Рентабельность собственного капитала (РСоб.К)

|

17

|

27

|

+1,0

|

|

4

Удельная валовая прибыль (рентабельность продаж) (Увп)

|

75

|

70

|

-5

|

|

5

Удельная операционная прибыль (операционная рентабельность продаж) (Орп)

|

75

|

70

|

-5

|

|

6

Удельная чистая рентабельность (чистая рентабельность продаж) (Чрп)

|

18

|

16

|

-2

|

|

7

Рентабельность продукции (Рп)

|

25

|

30

|

+1

|

|

8

Рентабельность основных средств и прочих внеоборотных активов (Ро)

|

17

|

14

|

-3

|

|

9

Рентабельность собственного и долгосрочного заемного капитала (Рс.д.к)

|

17

|

26

|

+9

|

Чистая рентабельность собственного и

долгосрочного заемного капитала, ее показатель в 2013 г. вырос до 27%, т.е.

использование капитала, созданного за счет собственных источников, значительно

улучшилось.

2.7 Оценка возможного банкротства предприятия

(по модели Э. Альтмана)

Чаще всего для оценки

вероятности банкротства предприятия используются предложенные известным

западным экономистом Э. Альтманом Z-модели.

Самой простой из этих моделей

является двухфакторная. Для нее выбирается всего два основных показателя, от

которых, по мнению Э. Альтмана, зависит вероятность банкротства: коэффициент

покрытия (характеризует ликвидность) и коэффициент финансовой зависимости

(характеризует финансовую устойчивость). На основе анализа западной практики

были выявлены весовые коэффициенты каждого из этих факторов.

Модель выглядит следующим

образом (4) [11, с. 289]:

= -0,3877 - 1,0736 Кп+

0,0579 Кфз, (4)

где Кп - коэффициент

покрытия (отношения текущих активов к текущим обязательствам);

Кфз - коэффициент

финансовой зависимости, определяемый как отношение заемных средств к общей

величине пассивов.

Для предприятий, у которых Z=

0, вероятность банкротства равна 50%. Если Z< 0, то вероятность банкротства

меньше 50 % и далее снижается по мере уменьшения Z. Если Z> 0, то

вероятность банкротства больше 50 % и возрастает с ростом Z.

Достоинством модели является ее

простота, возможность применения в условиях ограниченного объема информации о

предприятии. Но данная модель не обеспечивает высокую точность прогнозирования

банкротства, так как не учитывает влияния на финансовое состояние предприятия

других важных показателей (рентабельности, отдачи активов, деловой активности).

Ошибка прогноза с помощью двухфакторной модели оценивается интервалом ∆Z=

± 0,65.

Текущие активы и обязательства

(пассивы) - которые подлежат обращению в деньги или оплате деньгами в течение

не более12 месяцев или за время производственного цикла (если он длится более

12 месяцев).

Кп2011=5634732/160172859

= 0,035

Кп2012=5634732/64977519

= 0,087

Кфз2011=160172859/189747016

= 0,84

Кфз2012=64977519/94551676

= 0,692012 = - 0,3877 - 1,0736×0,035 +

0,0579×0,84 = - 0,85 Z< 02013

= - 0,3877 - 1,0736×0,087 + 0,0579×0,69 = - 0,44 Z<

0

Прогноз банкротства предприятия

по двухфакторной модели Z представлен в таблице 5.

Таблица 5 - Прогноз банкротства

предприятия по двухфакторной модели Z

|

Показатели

|

2012

|

2013

|

|

1.

Коэффициент покрытия

|

0,035

|

0,087

|

|

2.

Коэффициент финансовой зависимости

|

0,69

|

|

3.

Вероятность банкротства Z

|

-0,85

|

-0,44

|

|

4.

Оценка вероятности банкротства

|

Меньше

50%

|

Меньше

50%

|

Как видно из таблицы,

вероятность банкротства меньше 50%, но в 2013 г. она увеличивается.

.8 Рекомендации по улучшению финансового

состояния и имущественного положения организации

Чтобы повысить текущую ликвидность организации,

необходимо увеличить объем наиболее ликвидных активов. Имея в структуре

баланса, не используемые, малоиспользуемые активы, можно предложить следующие

меры по переводу их в денежные средства:

- сдача малоиспользуемых машин и механизмов в

аренду по рыночным ценам повысит прочие доходы;

продажа неиспользуемых машин и механизмов по

рыночной цене увеличит доходы от продажи основных средств.

В результате принятых мер по повышению

эффективности использования основных средств прочие операционные доходы

увеличатся и так же увеличится прибыль предприятия.

Существуют два способа повысить текущую

ликвидность организации:

- уменьшить долю краткосрочных обязательств в

пассивах организации. Это подразумевает перевод части краткосрочной

задолженности в долгосрочную (привлечение долгосрочных кредитов и займов взамен

краткосрочных);

увеличить долю ликвидных (оборотных) активов за

счет снижения доли внеоборотных активов.

Движение в направлении описанных мер позволит

улучшить показатели финансового состояния и ликвидности предприятия и избежать

нехватки средств для покрытия обязательств в будущем.

Исходя из соотношения положительных и

отрицательных сторон работы предприятия, были сделаны следующие рекомендации по

улучшению его финансового состояния:

- восстановить платежеспособности возможно за

счет будущих поступлений и платежей, снижение дебиторской задолженности;

- принять меры по снижению кредиторской

задолженности, в первую очередь это касается расчетов с поставщиками и

подрядчиками;

следует привлечь инвестиции в основной капитал;

необходимо повысить оборачиваемость оборотных

средств предприятия, особенно обратить внимание на приращение наиболее

ликвидных активов;

необходимо увеличить долю собственного

оборотного капитала в стоимости имущества и добиться, чтобы темпы роста

собственного оборотного капитал были выше темпов роста заемного капитала;

принять меры по приращению собственных

источников средств и сокращению заемных пассивов для восстановления финансовой

самостоятельности организации;

провести мероприятия по усовершенствованию

управления ресурсами предприятия.

Для совершенствования экономической деятельности

предприятия необходимо закрепится на рынке. Для закрепления на рынке ему

необходимо использовать различные тактики, например расширение сферы

деятельности, увеличение ассортимента предлагаемых услуг, увеличить выручки от

продаж продукции, товаров, работ, услуг, улучшение конкурентоспособности

продукции и услуг предприятия.

Заключение

Значительную роль в изучении деятельности

предприятия, выборе приемов для улучшения его финансового состояния и

эффективности деятельности, играет финансовый анализ.

Для оценки деятельности предприятия, большое

значение имеет оценка его платежеспособности, ликвидности, определяют также

финансовую устойчивость предприятия. Для определения динамичности развития

предприятия используются показатели, характеризующие его деловую активность.

Эти показатели (коэффициенты оборачиваемости) позволяют оценить, на сколько

быстро средства, вложенные в активы, превращаются в реальные деньги.

Анализ и оценка платежеспособности и ликвидности

выполнена на примере филиала «Дальнереченский» ОАО «Примавтодор».

На основании анализа финансового состояния

Общества можно сделать вывод о положительных моментах в развитии предприятия -

росте общей стоимости имущества и увеличении доли оборотных средств в активе.

Несмотря на вышеперечисленные, положительные

тенденции в развитии предприятия, существует и ряд недостатков, таких как:

превышение долгосрочных финансовых обязательств над долгосрочными вложениями, у

предприятия не достаточно средств для погашения кредиторской задолженности;

нарушение платежеспособности; формирование запасов зависит от заемного

капитала; медленная оборачиваемость капитала.

Исходя из соотношения положительных и

отрицательных сторон работы предприятия, были сделаны следующие рекомендации по

улучшению его финансового состояния: восстановить платежеспособности возможно

за счет будущих поступлений и платежей, снижения дебиторской задолженности;

принять меры по снижению кредиторской задолженности, в первую очередь это

касается расчетов с поставщиками и подрядчиками; следует привлечь инвестиции в

основной капитал; необходимо увеличить долю собственного оборотного капитала в

стоимости имущества и добиться, чтобы темпы роста собственного оборотного

капитал были выше темпов роста заемного капитала; принять меры по приращению

собственных источников средств и сокращению заемных пассивов для восстановления

финансовой самостоятельности организации; провести мероприятия по

усовершенствованию управления ресурсами предприятия.

Для совершенствования экономической деятельности

предприятия необходимо закрепится на рынке. Для закрепления на рынке ему

необходимо использовать различные тактики, например расширение сферы

деятельности, увеличение ассортимента предлагаемых услуг, увеличить выручки от

продаж продукции, товаров, работ, услуг, улучшение конкурентоспособности

продукции и услуг предприятия.

ликвидность платежеспособность

финансовый рентабельность

Список использованных источников

1

Федеральный

закон от 06.12.2011 г. № 402-ФЗ. «О бухгалтерском учете» [Электр. ресурс]:

Режим доступа: компьютерная сеть ДВФУ // БД «КонсультантПлюс».

2

Федеральный

закон от 26.12.1995 N 208-ФЗ (ред. от 28.12.2010) «Об акционерных обществах» (с

изм. и доп., вступающими в силу с 01.01.2011) - [Электр. ресурс]: Режим

доступа: компьютерная сеть ДВФУ // БД «КонсультантПлюс».

3

Абрютина

М.С. Анализ финансово-экономической деятельности предприятия:

учебно-практическое пособие / М.С. Абрютина. - М.: ДИС, 2009. - 456 с.

4

Барчуков

А.В. Источники информации для предупреждения финансовых проблем // Финансовый

менеджмент. - 2013. - № 2. - С. 9-13.

5

Волчков

С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. -

2010. - № 3. - С.11 - 15.

6

Гаврилова

А.Н. Финансы организаций (предприятий): учебник / А.Н. Гаврилова, А.А. Попов. -

3-е изд., перераб. и доп. - М.: КНОРУС, 2009. - 608с.

7

Донцова

Л.В. Анализ финансовой отчетности: Практикум. / Л.В. Донцова, Н.А. Никифорова.

- М.: Издательство «Дело и Сервис», 2004. - 144с.

8

Елисеева

Т.П. Экономика и анализ деятельности предприятий / Т.П. Елисеева, М.Д. Молев,

Н.Г. Трегулова - М.: Феникс, 2011. - 510 с.

9

Ермоленко,

В.А. Анализ финансового положения предприятия: учебное пособие. / В.А.

Ермоленко. - СПб.: Книжник, 2008. - 516 с.

10

Ионова

А.Ф. Финансовый анализ: учеб. / А.Ф. Ионова, Н.Н. Селезнева. - М.: ТК Велби,

2008. - 624 с.

11

Колчина

Н.В. Финансы предприятий / Н.В. Колчина. - М.: Финансы и статистика, 2008. -

412 с.

12

Кнышова

Е.Н. Экономика организации / Е.Н. Кнышова, Е.Е. Панфилова. - М.: ИД «ФОРУМ»:

ИНФРА - М. 2008. - 388 с.

13

Комплексный

экономический анализ хозяйственной деятельности: Учебник для вузов / Лысенко

Д.В. - М.: ИНФРА-М, 2008. - 320 с.

14

Лиференко

Г.Н. Финансовый анализ предприятия: Учебное пособие / Г.Н. Лиференко. - М: Издательство

«Экзамен», 2007. -160 с.

15

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия: Учебник. / Г.В. Савицкая-

5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 536 с.

16

Шеремет

А.Д. Методика финансового анализа деятельности коммерческих организаций. / А.Д.

Шеремет, Е.В. Негашев - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 208 с.

17

Финансовый

менеджмент. Учебник / Под ред. Е.С. Стояновой. - М.: Перспектива, 2008. - 426

с.

18

Цыпкин

Ю.А. Управление денежными средствами: учеб. пособие для вузов / Ю.А. Цыпкин, -

М.: ЮНИТИ-ДАНА, 2009. - 350 с.

Приложение А

Финансовые коэффициенты, применяемые для оценки

ликвидности и платежеспособности организации

Таблица А.1 - Финансовые коэффициенты,

применяемые для оценки ликвидности и платежеспособности организации

|

Наименование

показателя

|

Экономический

смысл показателя

|

Формула

для расчета и нормативное значение

|

|

1

Общий показатель ликвидности (L1)

|

Учитывает

значимость составляющих оборотных активов в зависимости от степени их

ликвидности, а краткосрочных обязательств в зависимости от их срочности, а

также необходимость обеспечения активами всех видов обязательств.

|

(А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3)

> 1

|

|

2

Коэффициент абсолютной ликвидности (L2)

|

Показывает,

какая доля краткосрочных долговых обязательств может быть покрыта за счет

денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов,

т.е. практически абсолютно ликвидных активов.

|

А1/(П1+П2)

> 0,2 - 0,5

|

|

3

Коэффициент критической ликвидности (L3)

|

Показывает,

какая часть текущих обязательств может быть погашена при условии

своевременного проведения расчетов с дебиторами. Нормальным считается

значение 0,8 - 0,9, однако следует иметь в виду, что достоверность выводов по

результатам расчетов этого коэффициента и его динамики в значительной степени

зависит от "качества" дебиторской задолженности (сроков образования

финансового положения должника и др.), что можно выявить только по данным

внутреннего учета.

|

(А1+А2)/(П1+П2)

> 0,8 - 1

|

|

4

Коэффициент текущей ликвидности (L4)

|

Показывает,

достаточно ли у предприятия средств, которые могут быть использованы для

погашения краткосрочных обязательств. Нижняя граница обусловлена тем, что

оборотных средств должно быть, по меньшей мере, достаточно для погашения

краткосрочных обязательств. иначе компания окажется под угрозой банкротства.

|

1<(А1+А2+А3)/(П1+П2)

< 2

|

|

5

Коэффициент маневренности функционирующего капитала (L5)

|

Показывает,

какая часть функционирующего капитала обездвижена в производственных запасах.

Уменьшение этого коэффициента указывает на возможное замедление погашения

дебиторской задолженности, а увеличение свидетельствует о растущей

возможности отвечать по текущим обязательствам.

|

А3/((А1+А2+А3)-

-(П1+П2))

|

|

6

Доля оборотных средств в активе (L6)

|

Характеризует

наличие оборотных средств во всех активах предприятия в процентах.

|

(А1+А2+А3)/Валюта

баланса

|

|

7

Коэффициент обеспеченности собственными источ-никами формирования оборотных

активов (L7)

|

Характеризует

наличие собственных оборотных средств у организации, необходимых для ее

финансовой устойчивости.

|

(П4-А4)/(А1+А2+

+А3) >0,1

|

|

8

Коэффициент «цены» ликвидации (L8)

|

Отношение

всех активов предприятия к величине внешних обязательств. Определяет, в какой

степени будут покрыты все внешние обязательства предприятия в результате его

ликвидации и продажи имущества. Низкое значение показателя указывает на

недостаточность имеющихся активов для покрытия внешних обязательств

анализируемого предприятия

|

(А1+А2+А3+А4)/(П1+П2+П3)>1

|

Приложение Б

Бухгалтерский баланс за 2012 г.

Окончание прил. Б

Приложение В

Бухгалтерский баланс за 2013 г.

Окончание прил. В

Приложение Г

Отчет о финансовых результатах за 2012 г.

Окончание прил. Г

Приложение Д

Отчет о финансовых результатах за 2013 г.

Окончание прил. Д

Приложение Е

Оценка имущества (средств) предприятия

Таблица Е.1 - Оценка имущества (средств)

предприятия

|

Показатели

|

2012

г.

|

2013

г.

|

Отклонения

2009 г.

|

Отклонения

2010 г..

|

|

на

начало года, тыс. руб.

|

на

конец года, тыс. руб.

|

на

начало года, тыс. руб.

|

на

конец года, тыс. руб.

|

абсолютное,

тыс. руб.

|

%

|

абсолютное,

тыс. руб.

|

%

|

|

1Всего

имущества (стр. 300), в т. ч.:

|

65308,2

|

78078,7

|

78078,7

|

189747

|

+12770

|

119

|

+111668

|

243

|

|

Внеоборотные

активы

|

|

2

ОС и пр. внеоборотные активы (стр. 190)

|

24402,4

|

30436,0

|

30436,0

|

69778,0

|

+6033,5

|

124

|

+39342

|

229

|

|

-

то же в % к имуществу

|

37,4

|

39,0

|

39,0

|

36,8

|

|

+1,6

|

|

-2,2

|

|

2.1

Основные средства (стр. 120)

|

21913,3

|

26611,1

|

26611,1

|

67715,3

|

+4697,8

|

121

|

+41104

|

255

|

|

-

то же в % к внеоборотным активам

|

89,8

|

87,4

|

87,4

|

97,0

|

|

-2,4

|

|

+9,6

|

|

2.3

Незавершенное строительство (стр. 130)

|

2489,0

|

3824,8

|

3824,8

|

2062,6

|

+1335,8

|

153

|

-1762,2

|

54,0

|

|

-

то же в % к внеоборотным активам

|

10,2

|

12,6

|

12,6

|

3,0

|

|

+2,4

|

|

-9,6

|

|

2.4

Долгосрочные финансовые вложения (стр. 140)

|

0

|

0

|

0

|

0

|

-

|

-

|

-

|

-

|

|

Оборотные

активы

|

|

3

Оборотные (моб-ильные средства) (стр. 290)

|

40905,8

|

47642,8

|

47642,8

|

119969

|

+6737,0

|

116,5

|

+72326

|

252

|

|

-

то же в % к имуществу

|

62,6

|

61,0

|

61,0

|

63,2

|

|

-1,6

|

|

+2,2

|

|

3.1

Материальные оборотные средства (стр. 210)

|

31682,8

|

40611,7

|

40611,7

|

114033

|

+8929,0

|

128

|

+73421

|

281

|

|

-

то же в % к оборотным средствам

|

77,5

|

85,2

|

85,2

|

95,0

|

|

+7,7

|

|

+9,8

|

|

3.2

Денежные средства и краткосрочные финансовые вложения (стр. 250+260)

|

5982,4

|

954,0

|

954,0

|

301,0

|

-5028,4

|

15,9

|

-653,0

|

68,4

|

|

-

то же в % к оборотным средствам

|

14,6

|

2,0

|

2,0

|

0,3

|

|

-12,6

|

|

-1,7

|

|

3.3

Дебиторская задолженность (стр. 230+240)

|

3240,7

|

5933,1

|

5933,1

|

5634,7

|

+2692,4

|

183,1

|

-298,4

|

95,0

|

|

-

то же в % к оборотным средствам

|

7,9

|

12,5

|

12,5

|

5,0

|

|

+4,6

|

|

-7,5

|

|

3.4

НДС по приобретенным ценностям (стр. 220)

|

-

|

144,0

|

144,0

|

-

|

+144,0

|

-

|

-144,0

|

-

|

|

-

то же в % к оборотным ср.

|

-

|

0,3

|

0,3

|

-

|

|

+0,3

|

|

-0,3

|

|

4

Убытки (стр. 470)

|

3429,1

|

2582,0

|

2582,0

|

7303,5

|

-847,1

|

75,3

|

+4721,6

|

283,0

|

|

-

то же к имуществу, %

|

5,3

|

3,3

|

3,3

|

3,8

|

|

-2,0

|

|

+0,5

|

Приложение Ж

Оценка собственных и заемных средств

Таблица Ж.1 - Оценка собственных и заемных

средств

|

Показатели

|

2012

г.

|

2013

г.

|

Отклонения

|

|

на

начало года, тыс. руб.

|

на

конец года, тыс. руб.

|

на

начало года, тыс. руб.

|

на

конец года, тыс. руб.

|

абсолютное,

тыс. руб.

|

%

|

|

|

|

|

|

2009

г.

|

2010

г.

|

2009

г.

|

2010

г.

|

|

1

Всего средств предприятия, руб. (стр. 700); - в том числе:

|

65308,2

|

78078,7

|

78078,7

|

189747

|

+12770

|

+111668,4

|

119

|

243

|

|

2

Собственные средства предприятия, руб. (стр.490);

|

25251,7

|

24150,5

|

24150,5

|

29574,2

|

-1101,2

|

+5423,7

|

95,6

|

122

|

|

-

то же в % к имуществу;

|

38,7

|

31,0

|

31,0

|

15,6

|

-

|

-

|

-7,7

|

-15,4

|

|

из

них:

|

|

|

|

|

|

|

|

|

|

2.1

Уставный капитал (стр.410)

|

20794,0

|

20794,0

|

20794,0

|

20794,0

|

-

|

-

|

-

|

-

|

|

-

в % к собственным средствам

|

82,3

|

86,1

|

86,1

|

70,3

|

-

|

-

|

+3,8

|

-15,8

|

|

2.2

Резервный капитал (стр.430)

|

1028,7

|

774,6

|

1476,7

|

-254,1

|

+702,1

|

75,3

|

191

|

|

-

в % к собственным средствам

|

4,1

|

3,2

|

3,2

|

5,0

|

-

|

-

|

-0,9

|

+1,8

|

|

2.3

Нераспределенная прибыль (стр.470)

|

3429,1

|

2582,0

|

2582,0

|

7303,6

|

-847,1

|

+4721,6

|

75,3

|

283

|

|

-

в % к собственным средствам

|

13,6

|

10,7

|

10,7

|

24,7

|

-

|

-

|

-2,9

|

+14

|

|

3

Заемные средства, руб. (590+690);

|

40056,5

|

53928,2

|

53928,2

|

160173

|

+13871

|

+106244,7

|

135,0

|

297

|

|

-

то же в % к имуществу;

|

61,3

|

69,0

|

69,0

|

84,4

|

0

|

0

|

+7,8

|

+15

|

|

из

них:

|

|

|

|

|

|

|

|

|

|

3.3

Кредиторская задолженность, руб. (стр. 620);

|

40056,5

|

53928,2

|

53928,2

|

160173

|

+13871

|

+106244,7

|

135

|

297

|

|

-

в % к заемным средствам.

|

100,0

|

100,0

|

100,0

|

100,0

|

-

|

-

|

-

|

-

|

Приложение З

Анализ ликвидности баланса

Таблица З.1 - Анализ ликвидности баланса за

2012-2013 года

|

2012

г.

|

|

Актив

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Пассив

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Платежный

излишек или недостаток

|

|

|

|

|

|

|

на

начало года, тыс. руб.

|

на

конец года, тыс. руб.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7=2-5

|

8=3-6

|

|

1

Наиболее ликвидные активы (А1)

|

5982,4

|

954,0

|

1

Наиболее срочные обязательства (П1)

|

40056,5

|

53928,2

|

-34074,1

|

-52974,2

|

|

2

Быстрореализуемые активы (А2)

|

3240,7

|

5933,1

|

2

Краткосрочные пассивы (П2)

|

0

|

0

|

3240,7

|

5933,1

|

|

3

Медленнореализуемые активы (А3)

|

31682,8

|

40755,7

|

3

Долгосрочные пассивы (П3)

|

0

|

0

|

31682,8

|

40755,7

|

|

4

Труднореализуемые активы (А4)

|

24402,4

|

30436,0

|

4

Постоянные пассивы (П4)

|

25251,7

|

24150,5

|

-849,3

|

6285,4

|

|

Баланс

|

65308,2

|

78078,7

|

Баланс

|

65308,2

|

78078,7

|

0

|

0

|

|

2013

г

|

|

|

1

Наиболее ликвидные активы (А1)

|

954,0

|

301,0

|

1

Наиболее срочные обязательства (П1)

|

53928,2

|

160173,0

|

-52974,2

|

159879,0

|

|

2

Быстрореализуемые активы (А2)

|

5933,1

|

5634,7

|

2

Краткосрочные пассивы (П2)

|

0

|

0

|

5933,1

|

5634,7

|

|

3

Медленно реализуемые активы (А3)

|

40755,7

|

114033,4

|

3

Долгосрочные пассивы (П3)

|

0

|

0

|

40755,7

|

114033,4

|

|

4

Труднореализуемые активы (А4)

|

30436,0

|

69778,0

|

4

Постоянные пассивы (П4)

|

24150,5

|

29574,1

|

+6285,4

|

+40203,8

|

|

Баланс

|

78078,7

|

189747,0

|

Баланс

|

78078,7

|

189747,

0

|

0

|

0

|

|

|

|

|

|

|

|

|

|

Приложение К

Расчет показателей платежеспособности и

ликвидности филиала «Дальнереченский» ОАО «Примавтодор»

Таблица К.1 - Расчет показателей

платежеспособности и ликвидности ОАО «Примавтодор»

|

Показатель

|

Значение

показателя по данным баланса, тыс. руб.

|

Отклонение

расчетного значения от рекомендованного

|

Норматив

|

|

2012

г.

|

2013

г

|

2012

г.

|

2013

г

|

|

|

Текущая

ликвидность

|

-47041,1

|

-154237,1

|

-

|

-107196,1

|

-

|

|

Перспективная

ликвидность

|

40755,7

|

114033,4

|

-

|

73277,7

|

-

|

|

L1

общая ликвидность

|

0,3

|

0,23

|

0,3<1

|

0,23<1

|

L1>1

|

|

L2

абсолютная ликвидность

|

0,018

|

0,002

|

0,018<0,2

|

0,002<0,2

|

L2>0,2

|

|

L3

промежут. коэф. покрытия

|

0,13

|

0,04

|

0,13<1,0

|

0,04<1,0

|

L3>1,0

|

|

L4

общий коэф. ликв.

|

0,88

|

0,75

|

0,88<2

|

0,75<2

|

L4>2

|

|

L5

маневр.

|

-6,48

|

-2,84

|

-6,48

|

-2,84

|

-

|

|

L6

доля в активе

|

0,61

|

0,63

|

0,61

|

0,63

|

-

|

|

L7

обесп. собств. источн. оборотн. активов

|

-0,13

|

-0,34

|

-0,13<0,1

|

-0,34<0,1

|

>0,1

|

|

L8 коэф. «цены»

ликв.

|

1,45

|

1,18

|

1,45>1

|

1,18>1

|

>1

|

Таблица К.2 - Соотношение активов и пассивов,

характеризующих ликвидность ОАО «Примавтодор»

|

Абсолютно

ликвидный баланс

|

2012

г.

|

2013

г

|

|

на

начало года

|

на

конец года

|

на

начало года

|

на

конец года

|

|

А1>П1;

А2>П2; А3>П3; А4<П4.

|

А1<П1;

А2>П2; А3>П3;

А4<П4.

|

А1<П1;

А2>П2; А3>П3;

А4>П4.

|

А1<П1;

А2>П2; А3>П3;

А4>П4.

|

А1<П1;

А2>П2; А3>П3;

А4>П4.

|