Казначейська справа

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

Міжнародний

науково-технічний університет

імені

академіка Ю. Бугая

Кафедра

обліку та фінансів

КОНТРОЛЬНА

РОБОТА

«Казначейська

справа»

Виконав:

Овчаренко Оксана Євгенівна

м.

Київ-2015

Зміст

1. Єдиний казначейський

рахунок

. Види бухгалтерського

обліку виконання бюджетів

. Загальні вимоги до

зберігання та обліку необоротних активів бюджетних установах

. Структура комплексу

технічних засобів казначейського виконання бюджетів

1. Єдиний казначейський рахунок

Єдиний казначейський рахунок (ЄКР) -

необхідний елемент управління операціями Держказначейства. Тобто йдеться про

необхідність створення ЄКР як інструменту, що надав би можливість вирішити

проблеми касового управління коштами, які перебувають у розпорядженні

Держказначейства, а саме: ― реалізувати

оптимальний шлях платежів до бюджетів і розпорядників бюджетних коштів; ―

скоротити

або зовсім не допускати залишків коштів на рахунках їхніх розпорядників; ―

централізувати

або децентралізувати здійснення бюджетних платежів через систему органів

Держказначейства.

Сфера функціонування ЄКР передбачає

можливість його запровадження на кожному рівні (районному, обласному,

центральному) або тільки на центральному. Держказначейство може виступати щодо

банківської системи як клієнт або як її учасник, використовуючи систему

електронних платежів банку. Треба зазначити, що в багатьох країнах із

розвинутою системою зв’язку банківського сектора з системою казначейства

використовують можливості різних банків, що аж ніяк не впливає на спроможність

казначейства управляти бюджетними коштами. Головне, щоб казначейство мало

можливість здійснювати контроль за станом цих рахунків у режимі реального часу

й оптимально переміщувати кошти туди, де вони потрібні.

За час існування та розвитку

Державного казначейства України поняття єдиного казначейського рахунку

змінювалося. «Положення про єдиний казначейський рахунок», затверджене наказом

Головного управління Державного казначейства України від 21 березня 1997 року

за № 28 та зареєстроване у Міністерстві юстиції України 21 березня 1997 року за

№ 102/1906, передбачало відкриття рахунків органам Державного казначейства в

різних установах банків і наводило таке визначення: Єдиний казначейський

рахунок - це система бюджетних рахунків органів Державного казначейства,

відкритих в установах банків за відповідними балансовими рахунками, на які

зараховуються податки, збори, інші обов’язкові платежі державного бюджету та

надходження з інших джерел, встановлених законодавством України, і з яких органами

Державного казначейства здійснюються платежі безпосередньо на користь суб’єктів

господарської діяльності, які виконали роботи та/або надали послуги

розпорядникам бюджетних коштів.

У зв’язку з входженням Державного

казначейства України в систему електронних платежів НБУ та прийняттям рішення

про перехід на централізовану модель, наказом Державного казначейства України

від 26 червня 2002 року за № 122, який був зареєстрований у Міністерстві

юстиції України 18 липня 2002 року за № 595/6882, затверджено «Положення про

єдиний казначейський рахунок», згідно з яким: Єдиний казначейський рахунок - це

рахунок, який об’єднує кошти субрахунків, що відкриті у Державному казначействі

України (центральний рівень) управлінням Державного казначейства в Автономній Республіці

Крим, областях, містах Києві та Севастополі. Тобто єдиний казначейський рахунок

об’єднує систему рахунків, що діють в єдиному режимі та через які органи

Державного казначейства проводять операції за доходами та видатками бюджетів

усіх рівнів відповідно до Закону України про Державний бюджет України на

відповідний рік.

Запровадження єдиного казначейського

рахунку, на який зараховуються згідно з новою бюджетною класифікацією усі

державні доходи і з якого здійснюються всі наступні видатки бюджетів, дає змогу

зосередити державні кошти в руках одного господаря. Уряд має можливість

отримувати вичерпну інформацію про стан державних фінансів у режимі реального

часу і здійснювати контроль за дотриманням встановленого розміру дефіциту

бюджетів, тобто володіє фінансовими важелями регулювання економічної ситуації.

Таким чином, запровадження єдиного казначейського рахунку дає змогу зосередити

державні кошти в руках однієї юридичної особи і забезпечити: ―

досконалу

базу даних за бюджетними показниками; ― щоденне

перерахування за призначенням коштів, що надходять до державного та місцевих

бюджетів; ― розподіл

загальнодержавних податків, зборів та обов'язкових платежів між державним і

місцевими бюджетами; ― перерахування

місцевим бюджетам належних їм коштів відповідно до нормативів і результатів

взаєморозрахунків; ― дотримання

принципу цільового спрямування бюджетних коштів через здійснення попереднього

контролю; ― надання

інформації органам законодавчої влади про здійснені на єдиному казначейському

рахунку операції; ― оптимальні

можливості для прийняття представниками законодавчої та виконавчої влади

оперативних рішень щодо використання залишків коштів на єдиному казначейському

рахунку; ― повну

незалежність держави від банківської системи у справі контролю та обліку доходів

і платежів.

Тобто запровадження ЄКР дає

можливість повною мірою реалізувати принцип єдності бюджетної системи,

задекларований у Бюджетному кодексі України. Найближчою перспективою для

Державного казначейства має стати впровадження єдиного казначейського рахунку

на центральному рівні. Як зазначалося в попередньому розділі, відкриття

кореспондентського рахунку на центральному рівні - це не просто технічне злиття

28 рахунків в об'єднаний казначейський єдиний рахунок із субрахунками для

кожної області та з доступом до СЕП НБУ через розрахункові палати Нацбанку на

обласному і центральному рівнях, а якісно новий крок у розвитку Державного

казначейства України.

За наявності справді фізично єдиного

казначейського рахунку контроль за рухом бюджетних коштів органи Державного

казначейства можуть здійснювати безперервно в режимі реального часу щодня.

Основні вимоги до щоденного управління коштами передбачають не просто

визначення залишків бюджетних коштів на ЄКР, а й зіставлення виявлених

тенденцій з прогнозами динаміки грошових ресурсів і відстеження причин суттєвих

відхилень для проведення своєчасного корегування у планах позичання грошових

коштів. Очевидно, за умови запровадження централізованої моделі розрахунків

зміниться визначення єдиного казначейського рахунку. Дуже важливим і необхідним

компонентом для розробки подальшої теоретичної бази з питань казначейської

системи виконання бюджету повинно стати теоретичне підґрунтя щодо його

створення і функціонування. Враховуючи особливості функціонування ЄКР у системі

електронних платежів НБУ, пропонується таке визначення єдиного казначейського

рахунку: Єдиний казначейський рахунок - це кореспондентський рахунок Державного

казначейства України, відкритий у Національному банку України, на якому

акумулюються кошти платників податків, розпорядників бюджетних коштів та інших

клієнтів, а інформація про конкретно здійснені операції з ними, їхня економічна

суть відображається на рахунках, відкритих для їхніх власників на відповідному

рівні органів Державного казначейства.

Таке визначення віддзеркалює суть

централізованої моделі роботи єдиного казначейського рахунку. Доцільно

зазначити, що функціонування системи органів Державного казначейства України за

умови створення ЄКР на центральному рівні повинно враховувати наведені нижче

принципові моменти: ― операції

з грошовими коштами всієї системи органів Державного казначейства

здійснюватимуться тільки на центральному рівні через кореспондентський рахунок,

відкритий у Національному банку України; ― інформація

про здійснення платежу доводитиметься до відповідного обласного управління

Державного казначейства через платіжну систему Національного банку України, від

якого, своєю чергою, через внутрішню платіжну систему - до відділення

Державного казначейства, де територіально перебуває відповідний клієнт; ―

отримання

на центральному рівні в режимі реального часу фінансової звітності, у тому

числі балансу виконання бюджету.

Централізована модель розрахунків

передбачає необхідність розробки нових взаємостосунків між рівнями органів Державного

казначейства, що повинно бути наслідком змін законодавчо нормативних актів із

загальних питань створення та існування Державного казначейства. Із

запровадженням цієї схеми проходження платежів змінюються напрями потоків

інформації. За чинним Положенням, центральний офіс відповідає за своєчасне та

адресне доведення коштів та інформації до підпорядкованих органів Державного

казначейства на підставі рішень головних розпорядників бюджетних коштів. За

перспективною схемою, головним завданням центрального офісу буде оперативне

управління потоками бюджетних коштів шляхом: ―

встановлення

дозволу на їх використання; ― встановлення

правил на здійснення платежів у разі невиконання дохідної частини бюджету.

Інформація про рух бюджетних коштів та їх використання «народжуватиметься» на

нижчих рівнях (районному, обласному), про що Державне казначейство матиме

відомості через внутрішню платіжну систему.

На підставі отриманої інформації,

аналізу виконання бюджету та прогнозу надходжень Державне казначейство

ухвалюватиме рішення про встановлення лімітів на обласному рівні та

переадресування частини коштів на підкріплення іншим областям.

До позитивних моментів цього

впровадження слід віднести можливість:

― доступу

для центрального апарату Державного казначейства ресурсів, які зараз

обліковуються на 28 кореспондентських рахунках обласних управлінь

Держказначейства;

― перерозподілу

ресурсів, з урахуванням фактичної потреби в них на відповідній території в

межах єдиного казначейського рахунку;

― уникнення

зустрічних грошових потоків між доходами державного бюджету, які акумулюються

на відповідній території, та витратами розпорядників бюджетних коштів;

― спрямування

на видатки загального фонду держбюджету усіх наявних (і бюджетних, і не

бюджетних) ресурсів, які обліковуються в системі обліку Державного казначейства

(у тому числі коштів суб’єктів господарювання, фондів, які обслуговуються

Держказначейством);

― оперативного

здійснення видатків розпорядниками бюджетних коштів на підставі обліку їх

зобов’язань в органах казначейства. У результаті застосування новітніх

технологій у впровадженні єдиного казначейського рахунку створено передумови

для переходу від екстенсивного розвитку Державного казначейства до

інтенсивного. Цей чинник дасть можливість у майбутньому значно скороти витрати

на утримання органів Державного казначейства України.

. Види бухгалтерського обліку

виконання бюджетів

В умовах ринкових відносин

бухгалтерський облік диференціюється за сферою діяльності та за обліковими

функціями. За сферою діяльності бухгалтерський облік поділяється на

виробничо-господарський, бюджетний і банківський. За об’єктами обліку, планом

рахунків, специфікою ведення ці види обліку суттєво відрізняються один від

одного. За обліковими функціями бухгалтерський облік поділяється на фінансовий,

податковий та управлінський. Важливе державне значення належить процесові

виконання державного і місцевих бюджетів, який не може бути забезпечений без

чіткої організації бюджетного обліку.

Бюджетний облік, своєю чергою,

поділяється на бухгалтерський облік виконання бюджетів і бухгалтерський облік

виконання кошторисів бюджетних установ. Облік - це процес, який складається з

операцій спостереження, сприйняття, вимірювання та фіксації (реєстрації)

фактів, явищ природи чи суспільного життя. Якщо процес обліку здійснюється над

бюджетними об’єктами, такий облік називається бюджетним. Бухгалтерський облік

виконання бюджету є одним зі складників єдиного народногосподарського обліку в

нашій країні.

Бухгалтерський облік виконання

бюджету постійно пристосовується до зростаючих потреб бюджетного процесу.

Бюджетний процес - дуже складне та різноманітне середовище, тому до обліку

постійно висуваються нові вимоги. Бухгалтерський облік виконання бюджету - це

система нагляду, відображення, групування, узагальнення та контролю за

кількісними та якісними показниками виконання бюджету. Облік дає інформацію,

яка допомагає прийняти рішення. Більшість важливих рішень, незалежно від їхньої

суті, базується на фінансових розрахунках.

Облік забезпечує ці розрахунки

потрібною базисною інформацією та дає аналітичну орієнтацію щодо можливих

наслідків та альтернатив, які розглядаються. Облік розкриває економічні

наслідки раніше прийнятих рішень. Навіть коли рішення недавно прийнято і тільки

починає втілюватися в життя, воно вже може відчутно вплинути на бюджетний

процес. Цей вплив може мати вирішальний характер, тому наслідки прийнятих

рішень мають бути вчасно доведені до зацікавлених осіб, аби вони завжди мали

інформацію про проблеми, що існують і виникають. Отже, облік дає змогу здійснювати

зворотний зв’язок, а саме: фінансові звіти про виконання бюджету, які

періодично складаються для зацікавлених осіб, містять відомості про економічні

наслідки раніше прийнятих рішень.

Облік - це також необхідний кожному

учаснику бюджетного процесу запобіжний засіб контролю; скільки ресурсів має

бюджет, яка поточна заборгованість бюджету, - відповіді на такі запитання і дає

облік. Отже, бухгалтерський облік виконання бюджету відображає виконання

бюджету через облік доходів, видатків, ресурсів бюджету, зобов’язань і

розрахунків та результатів, які виникають у процесі виконання бюджетів. Тому

бухгалтерський облік виконання бюджетів дає повну картину про виконання

бюджетів усіх рівнів.

Залежно від природи облікової

інформації бухгалтерський облік виконання бюджетів поділяють на три

взаємопов’язані і взаємодоповнювальні види:

оперативний;

статистичний;

бухгалтерський. Кожен з них має свою

специфіку, коло явищ, що спостерігаються, завдань і методів спостереження.

Оперативний облік використовується

для реєстрації, спостереження і контролю за окремими явищами бюджетного процесу

з метою повсякденного управління. Дані оперативного обліку збираються на певну

дату усно, телефоном, телеграфом, телефаксом або відправляються засобами

електронного зв’язку у вигляді термінових повідомлень керівництву і державним

органам, якщо це передбачено законодавством України. За допомогою оперативного

обліку здійснюється повсякденний контроль на певних ділянках бюджетного

процесу. Така інформація необхідна для відповідних оперативних висновків і

розробки конкретних рекомендацій щодо виявлення додаткових резервів бюджету з

наступним їхнім використанням.

Статистичний облік вивчає й

узагальнює масові явища та їхні закономірності в бюджетному процесі. Він тісно

пов’язаний з іншими видами обліку, використовує дані оперативного і

бухгалтерського обліку, має свої особливі прийоми збору даних (переписи,

анкетування, опитування) і способи опрацювання цих даних (групування, зведення,

вирахування різних показників: середніх, індексів, коефіцієнтів). Дані

статистичного обліку використовуються для економічного аналізу і прогнозування

на поточний і перспективний періоди. Бухгалтерський облік - це упорядкована

система збору, реєстрації й узагальнення у грошовому виразі інформації про

активи й зобов’язання бюджетів та їх рух шляхом суцільного, безперервного і

документального обліку всіх бюджетних операцій.

Бухгалтерський облік має свої

особливості, які відрізняють його від інших видів обліку, а саме: а) це

документально обґрунтований облік; б) безперервний у часі і суцільний за

охопленням, з урахуванням усіх змін, які відбуваються у бюджетному процесі; в)

застосовує особливі, тільки йому властиві засоби опрацювання даних

(бухгалтерські рахунки, подвійний запис, баланс тощо). Бухгалтерський облік

виконання бюджетів слугує основою інформаційного забезпечення управління

бюджетним процесом. Залежно від облікових функцій бухгалтерський облік

виконання бюджетів поділяється на: теорію, фінансовий облік та управлінський

облік.

Теорія бухгалтерського обліку - це

теоретичні, методологічні і практичні основи організації системи

бухгалтерського обліку виконання бюджетів. Фінансовий облік - це система збору

звітної інформації, яка забезпечує бухгалтерське оформлення і реєстрацію

бюджетних операцій, а також складання фінансової звітності. Дані фінансового

обліку використовують і внутрішні користувачі (керівники різних рівнів), і

зовнішні (фінансові і податкові органи, парламент, Уряд, кредитори тощо).

Фінансовий облік охоплює значну частину бухгалтерського обліку, акумулює

інформацію про активи і зобов’язання бюджету.

Управлінський облік призначений для

збору облікової інформації, яка використовується лише керівниками різних рівнів

органу, що здійснює облік. Існує два підходи до організації управлінського

обліку: паралельний та інтегрований. Паралельний підхід передбачає наявність

двох автономних систем обліку: фінансової та управлінської.

Такий підхід прийнятий у більшості

розвинутих країн. Йому властиві такі риси: а) різноманітна спрямованість

(орієнтація) обліку; б) різні принципи відображення доходів і видатків

підприємства і можливі суттєві відмінності в результатах; в) спеціалізація

облікових працівників. Інтегрований підхід виходить з того, що відображення

операцій відбувається на основі одних і тих же документів (подій) в єдиній базі

даних бухгалтерського обліку. Різниця між фінансовим і управлінським обліком

полягає в глибині деталізації обліку, різному групуванні статей обліку,

періодичності вибірки з бази даних, формах надання інформації.

Переваги такого підходу: а)

уникнення дублювання облікових операцій; б) відсутність необхідності

координації дій різних облікових підрозділів; в) зв’язок управлінського і

фінансового обліку через баланс. Держава в особі своїх органів не регламентує і

не регулює управлінський облік, а розглядає його як внутрішню справу органів з

виконання бюджетів, підприємств, які самостійно встановлюють порядок і форми

ведення управлінського обліку.

Порядок ведення управлінського

обліку з виконання бюджетів регламентується Державним казначейством України.

Один з відомих шляхів вирішення проблеми побудови системи управлінського обліку

і звітності - створення єдиної інформаційно-аналітичної системи.

. Загальні вимоги до зберігання та

обліку необоротних активів

Облік основних засобів та інших

необоротних активів бюджетних установ провадиться в порядку, встановленому

Державним казначейством України (Наказ Державного казначейства України від 17

липня 2000 року № 64, зареєстрований у Міністерстві юстиції України 31 липня

2000 року за № 459/4680). Необоротні активи - це матеріальні та нематеріальні

ресурси, які належать установі та забезпечують її функціонування і термін

корисної експлуатації яких, як очікується, становить більше року. Термін

корисної (очікуваної) експлуатації необоротних активів установи встановлюється

міністерством за відомчою підпорядкованістю або (якщо такі нормативні документи

відсутні) установою самостійно на момент придбання активу.

У складі необоротних активів

обліковують: земельні ділянки, капітальні витрати на поліпшення земель,

будинки, споруди, передавальні пристрої, робочі, силові машини й обладнання,

транспортні засоби, інструменти, прилади, столовий, кухонний і господарський

інвентар, обчислювальна техніка, робоча та продуктивна худоба, багаторічні

насадження, музейні цінності, експонати зоопарків, виставок, бібліотечні фонди,

знаряддя лову, спеціальні інструменти та спеціальні пристосування, білизна,

постільні речі, одяг і взуття, тимчасові не титульні споруди, природні ресурси,

інвентарна тара, матеріали довготривалого використання для наукових цілей,

авторські та суміжні з ними права, права користування природними ресурсами,

майном, об’єктами промислової власності, інші матеріальні та нематеріальні

активи довготривалого використання. До складу необоротних активів зараховується

частина будинку, яка на правах власності належить установі. Необоротні активи

бюджетних установ складаються з:

―

основних засобів;

― інших

необоротних матеріальних активів;

― нематеріальних

активів. До основних засобів належать необоротні активи, що мають матеріальну

форму і вартість яких становить більш як 500 гривень за одиницю (комплект).

Незалежно від вартості не належать до основних засобів такі матеріальні

цінності:

) знаряддя лову (трали, неводи, сіті

та ін.);

) бензомоторні пилки, сучкорізи,

троси для сплаву;

) сезонні дороги, тимчасові

відгалуження лісовозних доріг і тимчасові будівлі у лісі з терміном

експлуатації до двох років (пересувні будиночки, котлопункти, пилкозаточувальні

майстерні, бензозаправки та ін.);

) спеціальні інструменти та

спеціальні пристосування (для серійного і масового виробництва певних виробів

або для виготовлення індивідуальних замовлень);

) спеціальний одяг, спеціальне

взуття, постільні речі;

) формений одяг, призначений для

видачі працівникам установ;

) тимчасові не титульні споруди,

пристосування і пристрої, витрати на зведення яких входять до собівартості

будівельно-монтажних робіт;

) тара для зберігання

товарно-матеріальних цінностей на складах або для здійснення технологічних

процесів;

) предмети, призначені для видачі

напрокат;

) молодняк тварин і тварини на

відгодівлі, птиця, кролі, хутрові звірі, сім’ї бджіл.

До основних засобів належать

незалежно від вартості:

) сільськогосподарські машини та

знаряддя;

) будівельний механізований інструмент;

) робочі та продуктивні тварини;

) усі види засобів пересування,

призначені для переміщення людей і вантажів;

До основних засобів належать

сценічно-постановні засоби вартістю за одиницю понад 10 гривень (декорації,

меблі й реквізит, бутафорія, театральні й національні костюми, головні убори,

білизна, взуття, перуки). До інших необоротних матеріальних активів належать

усі інші необоротні активи

Бухгалтерський облік необоротних

активів повинен забезпечити правильне документальне оформлення та своєчасне

відображення в облікових регістрах надходження необоротних активів, їх

переміщення всередині установи, вибуття з установи та надавати достатні дані

для здійснення контролю за збереженням і правильним використанням кожного

об’єкта необоротних активів. Надходження необоротних активів супроводжується

відкриттям інвентарних карток їх обліку, присвоєнням їм інвентарних номерів і

проведенням необхідних записів у регістрах аналітичного обліку. З метою

своєчасного відображення надходження, вибуття, ліквідації та руху необоротних

активів аналітичний облік необоротних активів бюджетними установами ведеться за

місцем зберігання (експлуатації) та в бухгалтерії за типовими формами:

― ОЗ-1

(бюджет) «Акт прийняття-передачі основних засобів»;

― ОЗ-2

(бюджет) «Акт прийняття-здачі відремонтованих, реконструйованих і

модернізованих об’єктів»;

― ОЗ-3

(бюджет) «Акт про списання основних засобів»;

― ОЗ-4

(бюджет) «Акт про списання автотранспортних засобів»;

― ОЗ-5

(бюджет) «Акт про списання з балансу бюджетних установ і організацій вилученої

з бібліотеки літератури»;

― ОЗ-6

(бюджет) «Інвентарна картка обліку основних засобів у бюджетних установах»;

― ОЗ-8

(бюджет) «Інвентарна картка обліку основних засобів у бюджетних установах (для

тварин і багаторічних насаджень)»;

― ОЗ-9

(бюджет) «Інвентарна картка групового обліку основних засобів у бюджетних

установах»; ― ОЗ-10

(бюджет) «Опис інвентарних карток з обліку основних засобів»;

― ОЗ-11

(бюджет) «Інвентарний список основних засобів»;

― ОЗ-12

(бюджет) «Відомість нарахування зношення на основні засоби».

Для оформлення прийняття-передачі

основних засобів застосовується Типова форма № ОЗ-1 (бюджет) Акт

прийняття-передачі основних засобів. Акт складається на кожний окремий об’єкт

основних засобів, який надходить шляхом придбання або безоплатної передачі від

інших організацій. На об’єкт, що був в експлуатації, робиться запис на суму

зношення. Для прийняття об’єктів основних засобів наказом керівника установи

створюється комісія, яка складає акт у двох примірниках: один - для установи,

яка здає, другий - для установи, яка приймає. Акт затверджує керівник установи.

Після оформлення акт разом з технічною документацією, що стосується цього

об’єкта, передається в бухгалтерію (централізовану бухгалтерію).

Складання загального акта на

оформлення прийняття кількох об’єктів основних засобів дозволяється лише під

час обліку господарського інвентарю, інструменту, обладнання та інших

однотипних об’єктів, які мають однакову вартість. Для оформлення прийняття-здачі

основних засобів після капітального ремонту, реконструкції чи модернізації

застосовується Типова форма № ОЗ-2 (бюджет) Акт прийняття-здачі

відремонтованих, реконструйованих і модернізованих об’єктів. Акт складається у

двох примірниках і підписується представником установи, уповноваженим на

прийняття основних засобів після ремонту, та представником підприємства

(організації), яке виконувало їх ремонт, реконструкцію чи модернізацію. В акті

зазначається кошторисна вартість ремонту, реконструкції, модернізації згідно з

затвердженим розрахунком витрат, необхідних для їх здійснення, і фактична

вартість закінчених робіт.

Перший примірник акта здається в

бухгалтерію установи, де робляться відповідні записи в інвентарних картках

обліку основних засобів. Другий примірник передають підприємству, яке

виконувало ремонт, реконструкцію чи модернізацію. Зміни в характеристиці

об’єкта, пов’язані з його ремонтом, реконструкцією чи модернізацією, вносяться

у відповідний розділ акта та у технічний паспорт об’єкта. Для оформлення

вибуття окремих інвентарних об’єктів, предметів основних засобів у разі повної

або часткової їх ліквідації застосовується Типова форма № ОЗ-3 (бюджет) Акт про

списання основних засобів. Списання основних засобів здійснюється відповідно до

порядку, встановленого

Типовою інструкцією про порядок

списання матеріальних цінностей з балансу бюджетних установ, затвердженою

наказом Державного казначейства України та Міністерства економіки України від

10 серпня 2001 року № 142/181 і галузевими інструкціями. Акт складається у двох

примірниках постійно діючою комісією, призначеною керівником установи, і

затверджується у встановленому порядку. Витрати на ліквідацію об’єктів основних

засобів, а також вартість матеріальних цінностей, які надійшли від розібрання

будівель і споруд, демонтажу обладнання та інших основних засобів, показуються

в акті в розділі «Розрахунок результатів списання об’єкта».

Перший примірник акта передається в

бухгалтерію, другий залишається у матеріально відповідальної особи і є підставою

для здачі на склад брухту, запчастин і матеріалів, які утворилися в результаті

ліквідації. Вибуття транспортних засобів внаслідок їх зношення, морального

старіння і знищення в результаті аварій, стихійного лиха оформляється актами на

списання автотранспортних засобів за Типовою формою № ОЗ-4 (бюджет). Акт про

списання складається членами постійно діючої комісії у двох примірниках, один з

яких передається в бухгалтерію, а другий залишається у матеріально

відповідальної особи. В акті зазначають найменування транспортного засобу, який

підлягає списанню, причини списання, первісну вартість, термін служби,

кількість капітальних ремонтів та їх суму, пов’язані з його ліквідацією

(демонтаж об’єкта та розібрання) витрати й отримані матеріальні цінності. Якщо внаслідок

ліквідації об’єкта виникли витрати або надійшли матеріальні цінності, вони

відображаються в розділі акта «Розрахунок результатів списання автомобіля,

причепа, напівпричепа».

На підставі опису та загальних

списків книг, що підлягають вилученню з бібліотек, у двох примірниках

складається Типова форма № ОЗ-5 (бюджет) Акт про списання з балансу бюджетних

установ і організацій вилученої з бібліотеки літератури. Опис робиться під час

чергового перегляду книжкових фондів і виявлення застарілих видань. Окремо опис

складається на зношену літературу (порвані книжки, загублені сторінки, які не

підлягають відновленню).

Перший примірник акта разом з описом

здається в бухгалтерію, а другий залишається у матеріально відповідальної

особи. Списання літератури з балансу установи проводиться і оформляється на

підставі затвердженого розпорядником кредитів акта і квитанції про здачу її в

макулатуру. Для обліку будинків, споруд, передавальних пристроїв, робочих

силових машин і обладнання, автоматизованих ліній, транспортних засобів,

вимірювальних приладів і регулюючих пристроїв, лабораторного обладнання,

виробничого і господарського інвентарю та інших об’єктів основних засобів

застосовується Типова форма № ОЗ-6 (бюджет) Інвентарна картка обліку основних

засобів у бюджетних установах.

Інвентарна картка відкривається в

бухгалтерії на кожний об’єкт, заповнюється на підставі акта прийняття-передачі

основних засобів (типова форма № ОЗ-1 (бюджет), накладних, технічної та іншої

супровідної документації. У картці подається стисла індивідуальна

характеристика об’єкта. Записи в картку про роботи з добудови, дообладнання,

реконструкції, модернізації і капітального ремонту існуючого об’єкта вносяться

на підставі акта прийняття-передачі відремонтованих, реконструйованих і

модернізованих об’єктів (типова форма № ОЗ-2 (бюджет). У стислій індивідуальній

характеристиці об’єкта, який обліковується на цій інвентарній картці, повинні

бути названі два-три найбільш важливі для нього якісні показники, що не

дублюють показників супроводжувальної технічної документації. У разі

переміщення основних засобів всередині установи проводиться запис на звороті

картки. У разі неможливості внести в інвентарну картку всі якісні і кількісні

зміни характеристики об’єкта, що сталися внаслідок його реконструкції чи

модернізації, її доповнюють новою.

Стару інвентарну картку зберігають

як довідковий документ (в ній робиться позначка про відкриття нової картки).

Для індивідуального обліку робочої, продуктивної і племінної худоби, а також

для обліку багаторічних насаджень і капітальних витрат на поліпшення земель

(без споруд) застосовується Типова форма № ОЗ-8 (бюджет) Інвентарна картка

обліку основних засобів у бюджетних установах (для тварин і багаторічних

насаджень). Інвентарна картка ведеться бухгалтерією в одному примірнику. Стисла

індивідуальна характеристика тварин обмежується зазначенням даних про їхній

вік, масть, кличку, основну прикмету, тавро, породу, зазначених у зоотехнічній

документації.

Характеристика багаторічних

насаджень дається за кількістю висаджених одиниць і розміром займаної ними

площі. Для групового обліку однотипних об’єктів основних засобів, які мають

одне і те саме призначення, однакову технічну характеристику і вартість,

застосовується Типова форма № ОЗ-9 (бюджет) Інвентарна картка групового обліку

основних засобів у бюджетних установах. Картки ведуться за матеріально

відповідальними особами. У картках групового обліку основних засобів треба

враховувати однотипні інструменти, столовий і кухонний інвентар, бібліотечні

фонди, сценічно-постановочні засоби. Записи в цих картках проводяться окремо на

кожний предмет із зазначенням його інвентарного номера та суми вартості.

Масовий інвентар (парти, інструмент та інші предмети) можна записувати

загальними сумами, зазначаючи кількість одиниць та їхні інвентарні номери. Для

сценічно-постановних засобів картки відкриваються на матеріально відповідальних

осіб і ведуться за предметами одного найменування, близькими за розмірами,

якістю матеріалу і ціною. Записи в картках здійснюються у кількісному і вартісному

вираженні.

Для обліку бібліотечних фондів

відкривається одна картка. Облік провадиться тільки у вартісному вираженні

загальною сумою. Для реєстрації інвентарних карток, які відкриваються під час

здійснення аналітичного обліку основних засобів, застосовується Типова форма №

ОЗ-10 (бюджет) Опис інвентарних карток з обліку основних засобів. Опис

складають в одному примірнику в бухгалтерії з метою контролю за зберіганням

інвентарних карток. Записи ведуть у розрізі класифікаційних груп основних

засобів. У місцезнаходженнях (експлуатації) об’єктів основних засобів для

пооб’єктного обліку за матеріально відповідальними особами застосовується

Типова форма № ОЗ-11 (бюджет) Інвентарний список основних засобів.

Дані пооб’єктного обліку основних

засобів за їхнім місцезнаходженням (експлуатацією) повинні бути тотожні записам

в інвентарних картках обліку основних засобів, які ведуться в бухгалтерії. Для

обрахування суми зношення основних засобів за повний календарний рік (незалежно

від того, у якому місяці звітного року вони придбані або зруйновані) відповідно

до норм зношення, встановлених у відсотках до балансової вартості кожної з груп

основних засобів, застосовується Типова форма № ОЗ-12 (бюджет) Відомість

нарахування зношення на основні засоби.

Сума нарахованого зношення не може

перевищувати 100% вартості основних засобів. На загальну суму нарахованого

зношення (сума колонки 8) складається меморіальний ордер, дані якого заносять у

книгу «Журнал-головна». Перелічені типові форми затверджені спільним наказом

Головного управління Державного казначейства України та Державного комітету

статистики України від 2 грудня 1997 року № 125/70 «Про затвердження типових

форм з обліку та списання основних засобів, що належать установам і

організаціям, які утримуються за рахунок державного або місцевих бюджетів та

Інструкції з їх складання», зареєстрованим Міністерством юстиції України 22

грудня 1997 року за № 612/2416.

Для прийняття об’єктів необоротних

активів наказом керівника установи створюється комісія, яка складає акт у двох

примірниках: один - для установи, яка здає, другий - для установи, яка приймає.

Акт затверджує керівник установи. Після оформлення акт разом з технічною

документацією, що стосується цього активу, передається в бухгалтерію

(централізовану бухгалтерію). Для оформлення прийняття кількох об’єктів

однотипних необоротних активів, які мають однакову вартість (господарський

інвентар, інструменти, обладнання, білизна, постільні речі та ін.),

дозволяється складання загального акта прийняття необоротних активів.

Необоротні активи, отримані

безоплатно як гуманітарна допомога, приймаються комісією, створеною наказом

керівника установи, до складу якої обов’язково входять працівник бухгалтерії та

представник установи вищого рівня. Комісія складає акт, в якому зазначаються

найменування, кількість і вартість отриманих матеріальних цінностей за

ринковими вільними цінами на їхні аналогічні види. У разі отримання необоротних

активів, що були у користуванні, вказується відсоток їх зношення. Дані акта

відображаються в бухгалтерському обліку.

Одночасно проставляється інвентарний

номер у встановленому порядку, про що робиться запис в акті прийняття

цінностей. У разі надходження необоротних активів в установу (на склад)

матеріально відповідальна особа на документі постачальника або на акті

приймання повинна розписатися в одержанні цих цінностей і прийняти їх на

відповідальне зберігання. За місцем зберігання всі необоротні активи повинні

перебувати на відповідальному зберіганні у матеріально відповідальних осіб, які

призначаються наказом керівника установи. З посадовими особами, які

відповідають за збереження необоротних активів, укладається письмовий договір

про повну індивідуальну матеріальну відповідальність.

У разі зміни відповідальної особи у

випадках, передбачених чинним законодавством (стихійне лихо, крадіжка тощо),

здійснюється інвентаризація необоротних активів, які перебувають на її

зберіганні, у порядку, передбаченому Державним казначейством України. Про

результати інвентаризації складається акт прийняття-здачі, який затверджується

керівником установи. Особи, відповідальні за збереження необоротних активів,

ведуть інвентарні списки необоротних активів. Необоротні активи в установах

обліковуються за місцем їх зберігання (місцезнаходженням) та в бухгалтерії за

інвентарними об’єктами.

Окремим інвентарним об’єктом

вважається закінчений конструктивний пристрій з усіма пристосуваннями і

пристроями, що належать до нього, конструктивно відокремлений предмет, який

призначений для виконання визначених самостійних функцій, або визначений

комплекс конструктивно об’єднаних предметів, що становлять єдине ціле і разом

виконують певну роботу. У бухгалтерії установи, з метою організації обліку і

забезпечення контролю за збереженням необоротних активів, ведеться

по-предметний їх облік на інвентарних картках, які відкриваються на кожний

інвентарний об’єкт (предмет). Записи в картку про роботи з добудови,

дообладнання, реконструкції, модернізації й капітального ремонту існуючого

об’єкта вносяться на підставі акта прийняття-передачі відремонтованих,

реконструйованих і модернізованих об’єктів.

У картці зазначаються дата й номер

акта впровадження необоротних активів в експлуатацію та характерні ознаки

об’єктів (предметів). Якщо в складі обладнання, приладів, обчислювальної

техніки та ін. є дорогоцінні метали, то в розділі «Коротка індивідуальна

характеристика об’єкта» зазначається перелік деталей, у складі яких є

дорогоцінні метали, найменування деталі та маса металу, зазначена в паспорті.

Якщо в картку неможливо внести всі якісні й кількісні зміни характеристики

об’єкта, що сталися внаслідок його реконструкції чи модернізації, її доповнюють

новою. Стару інвентарну картку зберігають як довідковий документ (у ній

робиться позначка про відкриття нової картки).

Інвентарні картки зберігаються в

картотеках бухгалтерії, в яких вони розміщуються за відповідними субрахунками і

групами з розподілом за матеріально відповідальними особами, а в

централізованих бухгалтеріях - додатково і за обслуговуваними установами.

Інвентарні картки списаних необоротних активів, після внесення в них позначок

про списання, здаються в архів. Термін зберігання інвентарних карток в архівах

установ становить три роки після їх ліквідації. Інвентарна картка обліку

реалізованих або ліквідованих необоротних активів додається до документів

(актів, накладних), якими було оформлено їх реалізацію або ліквідацію. Картка

передається разом з реалізованим необоротним активом.

Записи в картках обліку необоротних

активів здійснюються в кількісному та вартісному виразах. Кожному необоротному

активу (крім білизни, постільних речей, одягу, взуття, бібліотечних фондів,

малоцінних необоротних матеріальних активів, матеріалів довготривалого

використання та таких, що мають специфічне призначення) присвоюється

інвентарний номер, який має вісім знаків. Перші три знаки означають номер

субрахунку, четвертий - підгрупу і останні чотири знаки - порядковий номер

предмета у підгрупі. Для тих субрахунків, для яких не виділено підгрупи,

четвертий знак позначається нулем. Інвентарний номер зазначається на жетоні, який

прикріпляється до об’єкта, позначається фарбою на об’єкті або проставляється

іншим способом. Якщо інвентарний об’єкт є складним і має ті чи інші

відокремлені елементи, що становлять разом з ним одне ціле, на кожному такому

елементі повинен бути зазначений той самий інвентарний номер, що й на основному

об’єкті.

Для білизни, постільних речей,

одягу, взуття та малоцінних необоротних матеріальних активів встановлюються

номенклатурні номери, які мають сім знаків. Перші три знаки означають

субрахунок, четвертий - підгрупу і три останні знаки - порядковий номер

предмета у підгрупі. Предметам одного найменування, якості матеріалу та ціни

встановлюється один номенклатурний номер.

Предмети маркіруються спеціальним

штампом незмивною фарбою. Штамп повинен мати найменування установи, а в разі

здачі предметів в експлуатацію - додатково зазначати рік і місяць видачі.

Матеріально відповідальні особи відповідають за надходження в експлуатацію

немаркірованої білизни, постільних речей та інших матеріальних цінностей у порядку,

встановленому чинним законодавством. Для контролю за правильністю

бухгалтерських записів за рахунками синтетичного та аналітичного обліку

складають оборотні відомості за кожною групою субрахунків, що об’єднуються

відповідним синтетичним рахунком. Підсумки оборотів і залишків кожного

субрахунку оборотних відомостей звіряються з підсумками оборотів і залишків

даних відповідних синтетичних рахунків книги «Журнал-головна». Необоротні

активи, які стали непридатними, підлягають списанню відповідно до Типової

інструкції про порядок списання основних засобів бюджетних установ,

затвердженої спільним наказом Державного казначейства України та Міністерства

економіки України від 10 серпня 2001 року № 142/181 і зареєстрованої в

Міністерстві юстиції України 5 вересня 2001 року за № 787/5978. Для визначення

непридатності необоротних активів і встановлення неможливості або

неефективності проведення їх відновлювального ремонту, а також для оформлення

необхідної документації на списання цих активів наказом керівника установи

щорічно створюється постійно діюча комісія у складі:

― керівника

або його заступника (голова комісії);

― головного

бухгалтера або його заступника (в установах і організаціях, в яких штатним

розписом посада головного бухгалтера не передбачена, - особи, на яку покладено

ведення бухгалтерського обліку);

― керівників

груп обліку (в установах, які обслуговуються централізованими бухгалтеріями)

або інших працівників бухгалтерії, які обліковують матеріальні цінності;

― особи,

яка відповідає за збереження необоротних активів;

― інших

посадових осіб (на розсуд керівника установи).

Для участі в роботі комісії з

встановлення непридатності автомобілів, нагрівальних котлів, підйомників та

інших необоротних активів, які перебувають під наглядом Державних інспекцій,

запрошується представник відповідної інспекції, який підписує акт про списання

або передає комісії свій письмовий висновок, що додається до акта. У тих

установах, де технічне обслуговування здійснюється своїми штатними

спеціалістами, акт чи довідка готуються ними. У цьому випадку до складу комісії

входить відповідний спеціаліст даної установи. Постійно діюча комісія установи:

а) проводить огляд необоротних

активів для складання акта на їх списання, використовуючи при цьому необхідну

технічну документацію (технічні паспорти, поверхові плани, відомості дефектів

та інші документи), а також дані бухгалтерського обліку;

б) встановлює неможливість

відновлення і подальшого використання об’єкта в даній установі та вносить

пропозиції про його продаж, передачу чи списання;

в) встановлює конкретні причини

списання об’єкта: фізичне або моральне зношення, реконструкція, порушення

нормальних умов експлуатації, аварія та ін.;

г) встановлює осіб, з вини яких

трапилося передчасне вибуття необоротних активів із експлуатації;

ґ) встановлює можливість

використання окремих вузлів, деталей, матеріалів списаного об’єкта і проводить

їх оцінку;

д) здійснює контроль за вилученням

зі списаних необоротних активів придатних вузлів, деталей і матеріалів із

кольорових і дорогоцінних металів, визначає їхню кількість, вагу та контролює

їх здачу на відповідний склад.

В актах на списання зазначаються

дані, які характеризують об’єкт: рік виготовлення або будівництва, дата його

отримання установою, первісна вартість, сума нарахованого зношення за даними

бухгалтерського обліку, кількість проведених капітальних ремонтів та інше. У

них докладно зазначаються причини вибуття об’єкта, стан основних частин,

деталей і вузлів, конструктивних елементів та обґрунтовується недоцільність і

неможливість їх відновлення. У разі списання з обліку установ необоротних

активів, які вибули внаслідок аварій, до акта про списання додається копія акта

про аварію, де пояснюються причини, які спричинили аварію, та зазначаються

заходи, вжиті щодо винних осіб.

Документи аналітичного обліку

необоротних активів систематизуються за датами здійснення операцій та

оформлюються меморіальним ордером, який є накопичувальною відомістю вибуття та

переміщення необоротних активів. У накопичувальну відомість записи робляться за

кожним документом, дані меморіального ордера заносяться в книгу

«Журнал-головна». Суми, отримані установами від продажу необоротних активів

(крім будівель і споруд), а також від продажу матеріалів із розібраних окремих

об’єктів необоротних активів, залишаються в розпорядженні установи (якщо інше

не встановлено чинним законодавством України) з правом подальшого їх

використання на ремонт, модернізацію чи придбання нових необоротних активів

того ж призначення. Кошти від реалізації та розібрання необоротних активів,

придбаних за рахунок коштів спеціального фонду установи, використовуються після

сплати встановлених законодавством податків.

Суми, отримані установами від

продажу будівель і споруд, вносяться в дохід того бюджету, за рахунок якого

утримується установа. У разі передачі установи з підпорядкування одного

державного органу в підпорядкування іншого, всі необоротні активи передаються

безоплатно, якщо інше не передбачено чинним законодавством України. На

необоротні активи установ та організацій, що утримуються за рахунок бюджетних

коштів, амортизаційні відрахування не проводяться, а здійснюється нарахування

зношення. Зношення визначається та обліковується на будинки й споруди,

передавальні пристрої, машини та обладнання, робочу худобу, транспортні засоби,

інструменти, прилади, виробничий (включаючи пристрої) і господарський інвентар,

багаторічні насадження, які досягли експлуатаційного віку.

Зношення не нараховується на такі

необоротні активи:

) земельні ділянки та капітальні

витрати на поліпшення земель;

) будинки й споруди, які є

унікальними пам’ятками архітектури та мистецтва; 3) обладнання, експонати,

зразки, діючі та недіючі моделі, макети й інші наочні посібники, що

зберігаються в кабінетах і лабораторіях і використовуються з навчальною та

науковою метою;

) продуктивну та племінну худобу,

службових собак, декоративних і піддослідних тварин;

) багаторічні насадження, що не

досягли експлуатаційного віку;

) сценічно-постановні засоби;

) документацію з типового

проектування;

) фільмофонди;

) експонати тваринного світу (в

зоопарках та інших аналогічних установах);

) бібліотечні фонди;

) музейні і художні цінності;

) малоцінні необоротні матеріальні

активи;

) білизну, постільні речі, одяг та

взуття;

) природні ресурси;

) тимчасові не титульні споруди;

) матеріали довготривалого

використання для наукових потреб;

) необоротні матеріальні активи

спеціального призначення.

Зношення не визначається також за

необоротними активами установ, які перебувають за кордоном.

Зношення основних засобів,

нематеріальних активів та інших необоротних матеріальних активів ведеться на

рахунку 13 «Зношення необоротних активів» Плану рахунків бухгалтерського обліку

бюджетних установ з розподілом на відповідні субрахунки.

Зношення об’єктів (предметів)

необоротних активів визначається в останній день грудня в гривнях без копійок

за повний календарний рік (незалежно від того, в якому місяці звітного року

вони придбані або побудовані), відповідно до встановлених норм. Нараховане

зношення у розмірі 100 відсотків вартості на об’єкти (предмети), які придатні

для подальшої експлуатації, не може бути підставою для їх списання. Нарахування

зношення не може проводитися понад 100 відсотків вартості необоротних активів.

. Структура комплексу технічних

засобів казначейського виконання бюджетів

Для розуміння структури комплексу

технічних засобів на рисунках 1 і 2 наведено перелік і функціональну взаємодію

складників АС «Казна» на центральному і регіональному рівнях відповідно.

Комплекс технічних засобів (КТЗ)

казначейського виконання бюджетів складається з таких основних компонентів:

― КТЗ

- казначейського виконання бюджетів усіх рівнів за доходами (КТЗ - АС

«Казна-Доходи»);

― КТЗ

- казначейського виконання бюджетів усіх рівнів за витратами (КТЗ - АС

«Казна-Видатки»);

― КТЗ

- планування витрат Державного бюджету на центральному рівні (КТЗ - АС

«Казна-Видатки-Центр»);

Рис.1. Перелік і функціональна

взаємодія складників АС «Казна» на центральному рівні.

Рис. 2. Перелік та функціональна

взаємодія складників АС «Казна» та інших АС на регіональному рівні.

― КТЗ

- супроводження АС «Казна» (КТЗ - АС «Казна-С»);

― КТЗ

- загального користування (КТЗ - АС «Казна-ЗК»);

― КТЗ

- віддаленого доступу (КТЗ - АС «Казна-Доступ»);

― КТЗ

- радіодоступу;

― КТЗ

- взаємодії із зовнішніми користувачами (КТЗ - АС «Казна-ЗКор»);

― КТЗ

- забезпечення доступу зовнішніх користувачів до АС «Казна» (КТЗ - АС

«Казна-ЗКор-Доступ»);

― КТЗ

- Web-представництва й організації доступу до мережі Internet (КТЗ - АС

«Казна-Web»);

― КТЗ

- обмеження доступу;

― КТЗ

- адміністрування й управління АС «Казна»;

― КТЗ

- локальних обчислювальних мереж РВДК/ВДК/УДК/Центрального апарату Державного

казначейства України;

― КТЗ

- корпоративної мережі Державного казначейства України.

КТЗ - АС «Казна-Доходи» призначений

для функціонування АС «Казна-Доходи» і складається з таких основних вузлів:

― двох

4-процесорних серверів баз даних (БД) Acer Altos 2200 під управлінням СУБД

Oracle 9i, що мають загальну систему дискової пам'яті Acer Altos RS710 і

працюють у режимі гарячого резерву;

― пристроїв

резервного копіювання, що складаються з WS резервного копіювання і стрічкової

бібліотеки (Tape Autoloader HP SureStore DAT40x6);

― системи

зв'язку з СЕП НБУ;

― системи

обробки файлів СЕП;

― системи

обробки файлів клієнтів (платіжних документів клієнтів);

― зовнішнього

серверу клієнт-банку, призначеного для клієнтів РП;

― внутрішнього

серверу клієнт-банку, призначеного для співробітників УДК;

― робочих

місць співробітників РП.

Система обміну інформації з АС

«Казна-Видатки» складається з серверу Gate, що виконує функції шлюзу,

реплікатора БД РП в частині підтвердження платежів, які надходять упродовж

операційного дня на рахунки клієнтів, загального поля дискової пам'яті для

файлового обміну інформацією між РП і рештою підсистем АС «Казна», SQL-серверу,

необхідного для надання інформації про доходи всім категоріям споживачів (від

населення до органів державної влади і управління).

Схему КТЗ - АС «Казна-Доходи»

показано на рис. 3.

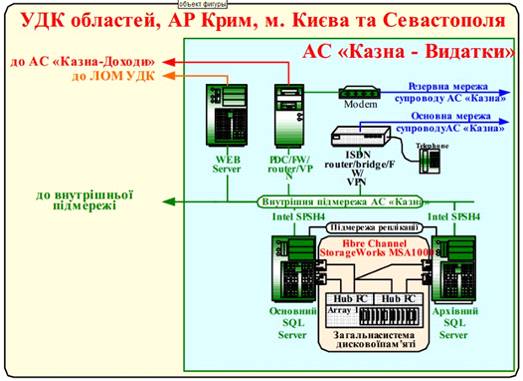

КТЗ - АС «Казна-Видатки» призначений

для функціонування АС «Казна-Видатки» і складається з таких основних вузлів:

― одного

4-процесорного WEB-серверу Intel SRSH4, backup контролера домену (BDC),

Firewall-серверу, поштового серверу;

― одного

основного 4-процесорного MS SQL-серверу Intel SPSH4;

Рис 3. Схема КТЗ - АС «Казна-Доходи»

― одного

архівного (звітного) 4-процесорного MS SQL- серверу Intel SPSH4;

― загальної

системи дискової пам'яті типу Fibre Channel StorageWorks MSA1000;

― primary-контролера

домену (PDC), серверу віддаленого доступу (RAS), Firewall-серверу, VPN-серверу,

Router;

― модема

для комутованих телефонних каналів зв’язку;

― пристрою

доступу до мережі ISDN, що виконує функції Firewall-серверу, VPN-серверу,

Router.SQL-сервер архівний (звітний) виконує дві функції:

) Слугує повним backup основного MS

SQL-серверу з моменту відкриття поточного операційного дня АС «Казна-Видатки».

) Використовується (з моменту

відкриття поточного операційного дня АС «Казна») для отримання будь-яких видів

звітних документів за видатками з метою зменшення навантаження на основний

сервер.

Весь комплекс технічних засобів АС

«Казна-Видатки» конструктивно зібрано у промисловій 19-дюймовій шафі.

КТЗ - АС «Казна-Видатки» на сьогодні

працює під управлінням серверної операційної системи (ОС) MS Windows NT 4.0.

Схему КТЗ - АС «Казна-Видатки»

показано на рис. 4.

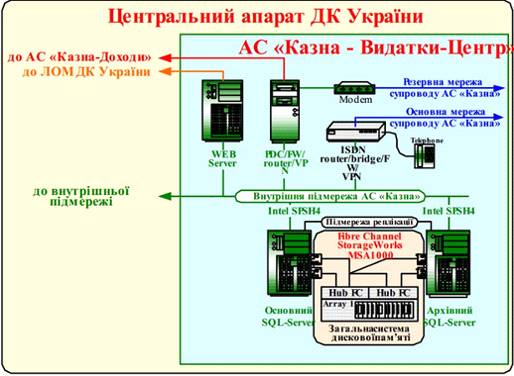

КТЗ - АС «Казна-Видатки-Центр»

призначений для функціонування АС «Казна-Видатки-Центр» і складається з таких

основних вузлів:

― одного

4-процесорного WEB-серверу Intel SRSH4, backup-контролера домену (BDC),

Firewall-серверу, поштового серверу;

― одного

основного 4-процесорного MS SQL-серверу Intel SPSH4;

― одного

архівного (звітного) 4-процесорного MS SQL- серверу Intel SPSH4;

― загальної

системи дискової пам'яті типу Fibre Channel StorageWorks MSA1000;

― primary-контролера

домену (PDC), серверу віддаленого доступу (RAS), Firewall-серверу, VPN-серверу,

Router.

― модема

для комутованих телефонних каналів зв’язку;

― пристрою

доступу до мережі ISDN, виконуючого функції Firewall-серверу, VPN-серверу,

Router.

Рис. 4. Схема КТЗ - АС

«Казна-Видатки»

SQL-сервер архівний (звітний)

виконує дві функції:

) Слугує повним backup основного MS

SQL-серверу з моменту відкриття поточного операційного дня АС «Казна-Видатки».

) Використовується (з моменту

відкриття поточного операційного дня АС «Казна») для отримання будь-яких видів

звітних документів за видатками з метою зменшення навантаження на основний

сервер.

КТЗ - АС «Казна-Видатки-Центр» на

сьогодні працює під управлінням серверної ОС MS Windows 2000.

Весь комплекс технічних засобів АС

«Казна-Видатки-Центр» конструктивно зібрано у промисловій 19-дюймовій шафі.

Схему КТЗ - АС «Казна-Видатки-Центр»

показано на рис. 5.

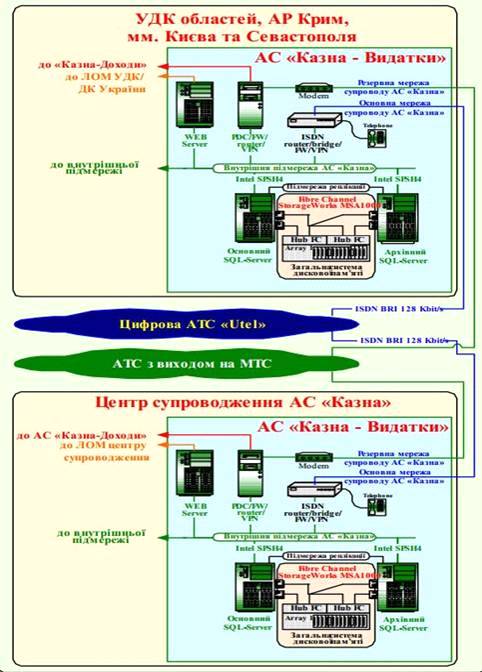

КТЗ - АС «Казна-С» призначений для

супроводу АС «Казна» і складається з таких основних вузлів:

― комутованих

аналогових телефонних ліній зв'язку;

― комутованих

цифрових телефонних ліній зв'язку ISDN BRI;

― модему

для комутованих аналогових ліній зв'язку;

― телекомунікаційного

устаткування доступу ISDN BRI, виконуючого функції Firewall-серверу,

VPN-серверу, Router;

― КТЗ,

аналогічного КТЗ - АС «Казна-Видатки».

Схему КТЗ - АС «Казна-С» показано на

рис. 6.

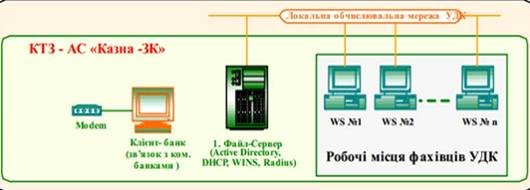

АС «Казна-ЗК» складається з таких

вузлів:

― робочих

станцій співробітників (особливих вимог до робочих станцій немає, будь-який

комп'ютер, оснащений ОС і браузером);

― файл-серверу,

на якому встановлені: Active Directory, DHCP, WINS, Radius;

― окремого

комп ютера, оснащеного модемом для зв язку з комерційними банками через систему

«Клієнт-Банк».

Схему КТЗ - АС «Казна-ЗК» показано

на рис. 7.

Рис. 6. Схема КТЗ - АС «Казна-С»

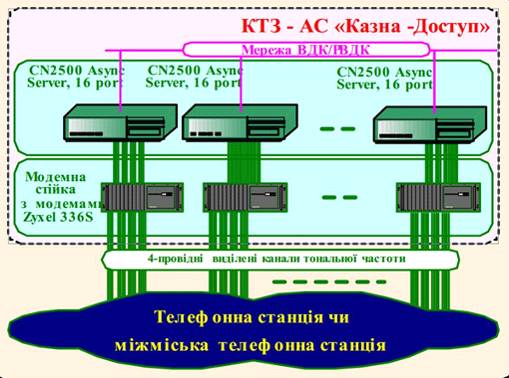

КТЗ - АС «Казна-Доступ» призначений

для віддаленого доступу співробітників ОДК/РОДК до АС «Казна» через аналогові

4-провідні канали зв'язку тональної частоти і складається з таких основних

вузлів:

― виділених

4-провідних аналогових телефонних ліній зв'язку тональної частоти;

― 16-портових

асинхронних серверів доступу (CN2500 Async Server);

― модемів

Zyxel 336S у модемній стійці.

Рис. 7. Схема КТЗ - АС «Казна-ЗК»

Схему КТЗ - АС «Казна-Доступ» показано

на рис. 8.

КТЗ - радіодоступу призначений для

віддаленого доступу співробітників ВДК/РВДК до АС «Казна» через радіоканали і

може бути різноманітних конфігурацій залежно від місцевих умов.

Рис. 8. Схема КТЗ - АС «Казна-Доступ»

КТЗ - АС «Казна-Зкор» призначений

для виконання цілого ряду завдань і складається з таких основних вузлів:

― WEB-серверу,

на якому одночасно функціонують такі системи:

а) АС «Казна-ЗК» - системи обміну

інформацією із зовнішніми користувачами (органами державної влади і управління,

розпорядниками бюджетних коштів, комунальними підприємствами тощо);

б) АС «Казна-Мережа» - системи,

призначеної для автоматизованого створення мережі бюджетних організацій

розпорядниками бюджетних коштів усіх рівнів;

в) АС «Казна-Витрати» - додаткового

WEB-серверу для АС «Казна-Видатки», призначеного для зняття пікового

навантаження з основного серверу;

г) АС «Казна-Видатки» минулих років

- WEB-серверу, призначеного для функціонування АС «Казна-Видатки» минулих років;

― SQL-серверу,

призначеного для функціонування всіх систем, окрім АС «Казна-Витрати».

Схему КТЗ - АС «Казна-ЗКop» показано

на рис. 9.

КТЗ - АС «Казна-ЗКор-Доступ»

призначений для віддаленого доступу зовнішніх користувачів (органів державної

влади й управління, розпорядників та одержувачів бюджетний коштів, комунальних

підприємств тощо) до АС «Казна-ЗКор» і може бути різноманітної конфігурації.

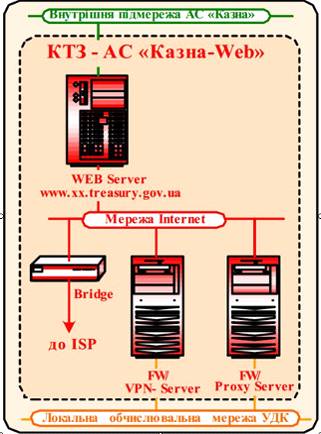

КТЗ - АС «Казна-Web» призначений для

створення Web-представництва УДК, організації доступу до мережі Internet і складається

з таких основних вузлів:

― FW і

VPN-серверу, призначених для захисту від несанкціонованого доступу з боку

мережі Internet і створення віртуальної приватної мережі для відділень УДК, що

використовують як віддалений доступ мережу Internet;

― FW і

Proxy-серверу, який здійснює санкціонований вихід в Інтернет.

Рис. 9. Схема КТЗ - АС «Казна-ЗКop»

Схему КТЗ - АС «Казна-Web» показано

на рис. 10.

Рис. 10. Схема КТЗ - АС «Казна-Web»

КТЗ - обмеження доступу - це FW і

VPN-сервери, призначені для захисту від несанкціонованого доступу і створення

віртуальної приватної мережі для відділень УДК, що використовують як віддалений

доступ комунікації загального користування.

КТЗ - адміністрування і управління

АС «Казна» - це робочі місця адміністраторів і технологів, що мають доступ до

всіх без винятку ресурсів інформаційних систем.

КТЗ - локальних обчислювальних мереж

РОДК/ОДК/УДК/Центрального апарату Держказначейства України - це структуровані

кабельні мережі, побудовані на UTP за топологією «зірка», оснащених

концентраторами і комутаторами.

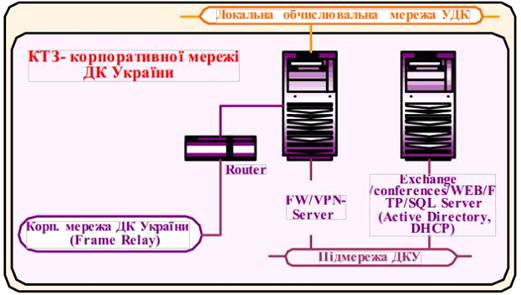

КТЗ - корпоративної мережі

Держказначейства України призначений для об'єднання регіональних мереж в єдину

корпоративну мережу ДКУ, включаючи всі відомі сервіси, і складається з таких

основних вузлів:

― каналів

Frame Relay;

― FW-

і VPN-серверів, призначених для захисту від несанкціонованого доступу і

створення віртуальної приватної мережі територіальних УДК, що використовують як

віддалений доступ комунікації загального користування Frame Relay;

― Exchange,

conferences-, Web-, FTP-, SQL-серверів зі встановленими Active Directory, DHCP.

Схему КТЗ - корпоративної мережі

Держказначейства України показано на рис. 11.

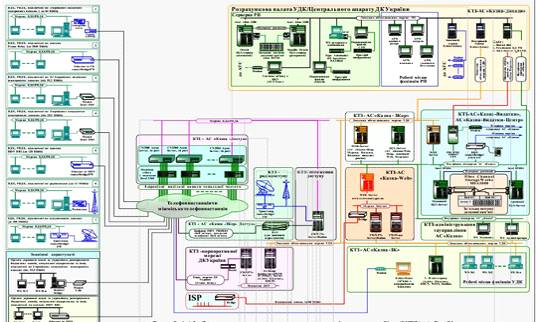

На рис. 12 показано загальну схему

комплексу технічних засобів (КТЗ) АС «Казна».

Рис11. Схема КТЗ - корпоративної

мережі Держказначейства України

Рис. 12 Загальна схема комплексу

технічних засобів (КТЗ) АС «Казна».

казначейський

бухгалтерський облік бюджет

Список використаної літератури

1. Алієва В. Аналіз

казначейської системи виконання державного бюджету: переваги і недоліки //

Економіст. - 2000. - № 12. -С. 51-54.

. Аудит адміністративної

діяльності: Теорія та практика /Пер. з англ.: В. Шульга. - К.: Основи, 2000.

. Барановський О.І. Фінансова

безпека держави // Фінанси України. - 1996. - № 11. - С. 19-34.

. Безкид Й.М. Теоретичні

підвалини дослідження суті Державного бюджету України // Фінанси України. -

1998. - № 1. - С. 16-18.

. Василик О.Д. Державні фінанси

України: Навчальний посібник. - К.: Вища школа, 2000. - 383 с.

. Василик О.Д. Проблеми

розвитку фінансової системи України. Науково-практична конференція

«Адміністративна реформа в Україні». - К.: «КМ Academia». - 1998.

. Єпіфанов А.О., Сало І.В.,

Д’яконова І.І. Бюджет і фінансова політика України. - К.: Наукова думка, 1999.

- 301 с.

. Єрмошенко М.М. Фінансова

безпека держави. - К.:КНТЕУ, 2001. - 309 с.

. Казначейська система

виконання бюджету / Булгакова С.О., Базанова Н.В., Єрмошенко Л.В., Сушко Н.І.,

Чечуліна О.О., Шаповал Т.А., Шульга Н.П.: Підручник. - К.: КНТЕУ, 2000. - 249

с.

. Ковальчук Т. Макроекономічні

і фінансові проблеми суверенної України // Банківська справа. - 1997. - № 4. -

С. 15-33.

. Парижак Н.В. Формування

ефективності бюджетної системи України // Фінанси України. - 1998. - № 1. - С.

19.

. Положення про єдиний

казначейський рахунок: затверджено наказом Державного казначейства України від

26 червня 2002 року. - № 122.