Финансовая система Российской Федерации

Содержание

Введение

. Национальная финансовая система: ее состав и структура

.1 Понятие финансовой системы

.2 Состав и структура финансовой системы

.3 Финансовые системы развитых стран: состав и структура

. Характеристика основных звеньев финансовой системы

.1 Федеральный бюджет

.2 Внебюджетные фонды

.3 Государственный кредит

.4 Финансы предприятий

.5 Финансовый рынок

. Особенности российской финансовой системы и перспективы ее

развития

.1 Особенности российской финансовой системы

.2 Перспективы развития российской финансовой системы

Заключение

Список использованных источников

Введение

Тема предоставленной курсовой работы

- финансовая система Российской Федерации - на нынешний день представляет собой

одну из важнейших проблем экономики. Финансовая система считается сложным

структурным образованием, которое делится на множество элементов. Финансовая

система в целом, а также отдельные ее структурные элементы, представляют собой

предмет многочисленных споров и обсуждений. Стоит помнить о том, что те структура

и состав системы, которые верны сейчас, будут оставаться правильными и в

дальнейшем времени. В Росси сегодня происходит огромное количество изменений в

экономике, издаются новые законы и вносятся поправки, вводятся большие

изменения в налоговом законодательстве, которые затрагивают, в том числе и

Бюджетный кодекс РФ и др. Все это обуславливает значимость изучения финансовой

системы РФ и ее структуры.

Целью данной работы является анализ

финансовой системы, а также проблем и перспектив ее развития.

Для выполнения поставленной цели

следует решить ряд задач:

раскрыть определение «финансовая

система»;

изучить сферы и звенья финансовой

системы;

выявить и раскрыть проблемы

финансовой системы и возможные пути их решения.

Объектом исследования данной работы

является финансовая система РФ, ее сферы и звенья.

Предметом исследования являются

финансовые отношения в государстве.

Финансы представляют собой

достаточно сложное социальное явление. Они захватывают широкую гамму

обменно-распределительных отношений, которые отображаются в различных денежных

потоках. При всем единстве сущности этих отношений в них можно выделить

отдельные элементы, имеющие свои характерные признаки и особенности. В основе

изучения финансов лежит как понимание их важности, сущности и роли в социуме,

так и детальное усвоение конкретных форм финансовых отношений.

Выделение форм финансовых отношений

характеризует относительное отделение отдельных составляющих финансов.

Совокупность этих составляющих определяют термином «финансовая система». Как и

любая система, она представляет не простой набор отдельных элементов, а

совокупность взаимосвязанных элементов, имеющих однородные признаки.

Каждое звено финансовой системы

является самостоятельным её элементом, но эта независимость относительна в

средине единого целостного. Финансовая система - это совокупность разнообразных

видов фондов финансовых ресурсов, сконцентрированных в распоряжении

государства, нефинансового сектора экономики (хозяйствующих субъектов),

отдельных финансовых институтов и населения (домохозяйств) для исполнения

возложенных на них функций, а также для удовлетворения экономических и

социальных потребностей.

1. Национальная финансовая система:

ее состав и структура

.1 Понятие финансовой системы

Финансовые отношения охватывают

различные сферы экономики, при этом они действуют в соответствии с одинаковыми

признаками. Это позволяет объединить их в единую финансовую систему.

Финансы представляют собой

неотъемлемую часть социального производства на всех уровнях хозяйствования. Без

финансов нет возможности снабжать индивидуальный и общественный кругооборот

производственных фондов на расширенной основе, регулировать отраслевую и

территориальную структуру экономики, удовлетворять другие социальные

потребности. Данные потребности и определяют возникновение различных видов

финансовых отношений. К сторонам финансовых отношений относятся: государство,

физические и юридические лица. Хотя отдельными экономистами и оспариваются

отношения между физическими лицами, тем не менее, наблюдаем появление изданий о

личных финансах, семейном бюджете, финансах населения.

Подходы к определению финансовой

системы весьма разнообразны. Например, представители англо-американской

финансовой школы (Т. Коуплэнд, Р. Брэйли, С. Росс, Ю. Бригхем и другие)

определяют финансовую систему как совокупность ряда учреждений и рынков,

предоставляющих финансовые услуги фирмам, гражданам, а также правительствам[9].

Точка зрения других, в том числе

российских учёных, состоит в том, что сущность финансовой системы страны

раскрывается через её подсистемы и составляющие: банковскую, кредитную,

денежную, бюджетную, налоговую.

В экономической практике современной

России встречаются два наиболее распространенных варианта определения

финансовой системы.

Первый вариант определения,

предложенный Л.А. Дробозиной, Г.К. Поляком, отражает практический, прикладной

подход: финансовая система - это совокупность различных сфер финансовых

отношений, в процессе которых образуются и используются фонды денежных средств

хозяйствующих субъектов, граждан и государства[11].

Второй вариант определения (научная

школа Санкт-Петербургского университета экономики и финансов, В.В. Ковалёв,

В.В. Иванов и др.) отражает более академичный, классически-теоретизированный

подход: финансовая система - это форма организации денежных отношений между

всеми субъектами воспроизводственного процесса по распределению и

перераспределению совокупного общественного продукта[7].

В российской экономике понятие

«финансовая система» развивающееся. Подходы к определению структуры финансовой

системы также различаются. Однако, несмотря на все многообразие подходов,

экономисты выделяют в составе финансовой системы примерно похожий набор

элементов. Наиболее аргументированной предстает классификация финансовых

отношений в соответствии с объективными критериями. Финансовые отношения

являются по своей сущности распределительными- они распределяют часть стоимости

общественного продукта по субъектам. Субъектами формируются фонды целевого

назначения. Исходя из этого, наиболее обоснованным критерием классификации

является роль субъекта в социальном производстве. В зависимости от этого

критерия определяются способы организации финансов, порядок образования и

использования финансовых ресурсов и финансовых фондов. Систематизированные по

определенным признакам финансовые отношения формируют финансовую систему, в

структуре которой выделяют подсистемы централизованных и децентрализованных

финансов. Централизованные финансы представляют собой государственные финансы,

в сферу которых включены следующие звенья: федеральный бюджет, государственный

кредит, территориальные финансы, специальные внебюджетные фонды.

Децентрализованные финансы - это финансы хозяйствующих субъектов, в сферу

которых включены следующие звенья: финансы коммерческих предприятий и

организаций, финансы некоммерческих предприятий и организаций, финансы домашних

хозяйств и др. Нередко отдельным звеном выделяют государственный кредит,

страхование. Каждой группе финансовых отношений соответствуют денежные фонды, а

соответствующие финансовые органы исполняют управление этими отношениями и

фондами.

Таким образом, финансовая система -

это совокупность различных сфер и звеньев финансовых отношений, в системе

которых разными методами формируются и используются денежные фонды государства,

предприятий, организаций и домашних хозяйств[6].

.2 Состав и структура финансовой

системы

Для унитарного (единого) государства

характерна 2-хуровневая финансовая система: финансовые отношения регулируют

центральная власть и муниципалитеты. Федеративному (союзному) государству свойственна

3-хуровневая финансовая система: центр, регионы, органы местного

самоуправления. В соответствии с Конституцией РФ (ст.71 и 132)

и Бюджетным кодексом РФ (ст.10),

централизованные (общественные) финансы РФ (рис.1) также представлены 3-мя

уровнями:

• федеральный бюджет и специальные

внебюджетные фонды;

• региональные финансы субъектов

Российской Федерации;

• местные финансы.

Рисунок 1.1- Состав финансовой

системы Российской Федерации

Бюджетная система РФ включает:

федеральный бюджет; региональный бюджет (21 бюджет республик в составе РФ, 55

краевых и областных бюджетов, один бюджет автономной области, 10 бюджетов

автономных округов, бюджеты городов Москвы и Санкт-Петербурга); местные бюджеты

(около 29 тысяч бюджетов районов, городских округов, городских и сельских

поселений).

Бюджеты - финансовая основа

управления государственных органов власти и органов местного самоуправления.

Каждый бюджет функционирует автономно, т.е. нижестоящий бюджет своими доходами

и расходами не включается в вышестоящий бюджет.

За счет финансовых ресурсов

бюджетной системы обеспечивается повышение эффективности производства, военная

реформа, реформа жилищно-коммунального хозяйства и т.д. Бюджетной системе

принадлежит решающая роль в межотраслевом и межтерриториальном

перераспределении средств для выравнивания уровней экономического и социального

развития регионов.

Для целей планирования бюджетных

ресурсов составляется консолидированный бюджет (рис.1.2) - статистический

сводный бюджет, который объединяет финансовые ресурсы всех уровней бюджетной

системы.

Рисунок 1.2 - Схема консолидированного

бюджета РФ

Специальные внебюджетные фонды:

Пенсионный фонд РФ; Фонд социального страхования РФ; Фонд обязательного

медицинского страхования населения имеют строго целевое назначение - социальная

поддержка населения

Федеральный бюджет и бюджеты внебюджетных

социальных фондов разрабатываются и утверждаются как федеральные законы.

Бюджеты субъектов Российской Федерации и бюджеты региональных внебюджетных

фондов также утверждаются представительными органами субъектов Федерации, а

местные бюджеты - местными органами самоуправления.

Децентрализованные финансы: финансы

хозяйствующих субъектов (предприятий, организаций) и финансы домашнего

хозяйства - основа финансовой системы. Именно в сфере материального

производства формируется основная часть финансовых ресурсов страны.

Предприятия обладают реальной

финансовой независимостью, самостоятельно распределяют выручку от реализации

продукции, по своему усмотрению распоряжаются прибылью, формируют

производственные и социальные фонды, изыскивают средства для инвестирования.

Финансовые ресурсы коммерческих предприятий через бюджетную систему

обеспечивают средствами непроизводственную сферу.

Финансы домашнего хозяйства - важное

звено финансовой системы. Чем выше доходы членов общества, тем выше спрос на

производимые товары, тем устойчивее экономическое положение государства[2].

В качестве проблем современного

общества, которые призвана решать финансовая система, можно назвать:

недостаточные темпы развития

экономики;

диспропорции развития экономической

системы;

отставание в адаптации к изменениям

на внешних товарных и финансовых рынках;

) излишнюю социальную напряженность,

отрицательно влияющую на воспроизводственный процесс и др.

.3 Финансовые системы развитых

стран: состав и структура

Для сравнения рассмотрим финансовые

системы развитых федеративных и унитарных государств. Как правило, они включают

в себя следующие элементы:

государственный бюджет;

местные бюджеты;

специальные внебюджетные фонды;

финансы государственных предприятий.

Финансовая система США, являющихся

федеративным государством, имеет трехуровневое бюджетное устройство:

федеральный бюджет;

бюджеты 50 штатов - членов

федерации;

бюджеты 12,7 тыс. административных,

хозяйственно-предпринимательских, культурно-просветительских и других местных

подразделений, таких как графств, муниципалитетов, тауншипов, специальных

округов и т.д.;

специальные фонды.

Федеральный бюджет США представляет

собой регулярно утверждаемую смету всех правительственных расходов, доходов,

распределяемых по источникам поступлений, основным направлениям и программам

расходования средств. Бюджетные доходы состоят из налоговых и неналоговых

поступлений, причем первые составляют большую часть (около 70 %).

Бюджетный год федерального

правительства начинается 1 октября и заканчивается 30 сентября следующего года.

Бюджеты штатов США достаточно

самостоятельны, так как они напрямую не контролируются федеральными властями,

то есть власти штатов не отчитываются перед федерацией о состоянии финансов и

бюджета. В отличие от федерального бюджета во многих штатах бюджетный год

начинается с 1 июля и заканчивается 30 июня следующего года. В более чем

половине штатов практикуется составление бюджета на два года [9].

Административно-территориальные

единицы в США - графства и округа - в отличие от штатов менее независимы и

придерживаются экономической политики, проводимой федеральным правительством и

правительствами штатов. В состав территорий графств и округов входят

муниципалитеты, поселки, специальные округа.

В большинстве местных

административных единиц бюджетный год совпадает с календарным.

Особое финансовое звено в бюджетной

системе США образуют специальные фонды, формирующиеся за счет налоговых и

неналоговых поступлений, а также средств федерального бюджета. Функционируя как

самостоятельные финансовые учреждения, они аккумулируют денежные ресурсы,

имеющие целевое значение.

К специальным фондам относятся:

фонды социального страхования - по

старости, по случаю потери кормильца, здоровья и т.д.;

экономические фонды, предназначенные

для регулирования хозяйственной жизни: инвестиционные, конъюнктурные,

перестройки и развития и т.д. Средства данных фондов направляются на

финансирование частных компаний и малорентабельных государственных предприятий;

научно-исследовательские фонды,

используемые для финансовой поддержки научных исследований в промышленности,

строительстве, а также содержания государственных научных центров,

осуществляющих фундаментальные исследования;

военно-политические фонды - резервы,

находящиеся главным образом в распоряжении президента, за счет которых

финансируются дополнительные целевые мероприятия, имеющие особую важность.

Финансовая система ФРГ, являющейся

федеративным государством, в структурном плане может быть представлена

следующим образом:

федеральный бюджет;

бюджеты 16 земель и общин;

специальные фонды;

государственные предприятия.

Федеральный бюджет ФРГ представляет

собой первое звено финансовой системы. Его доходная часть формируется путем

аккумуляции налоговых и неналоговых платежей. На налоговые поступления

приходится 4/5 всех доходов бюджета. Неналоговые поступления состоят в основном

из прибыли государственных предприятий и рентных платежей, а также прибыли

Немецкого федерального банка.

Бюджеты земель и общин ФРГ

составляются местной администрацией, принимаются собранием депутатов и

исполняются органом представительной власти. Доля бюджетов земель и общин в

национальном доходе ФРГ свыше 20%. Каждая федеральная земля в конце

определенного финансового периода предоставляет отчет о результатах исполнения

бюджета. Бюджетный год местных органов обычно совпадает с календарным: с 1

января по 31 декабря [9].

Неотъемлемым звеном финансовой

системы ФРГ являются специальные фонды, представленные:

фондом социального страхования,

объединяющим большое количество автономных фондов, охватывающих различные виды

страхования: от несчастных случаев, по болезни, пенсионное - лиц, не работающих

по найму. Средства всех фондов складываются из доходов от трех источников:

обязательных отчислений, взносов предпринимателей (имеют наибольший удельный

вес) и субсидий из федерального бюджета;

фондом выравнивания бремени войны,

созданным с целью оказания помощи пострадавшему от неё населению. Средства

фонда образуются из взносов предпринимателей (включатся в цену продукции, т.е.

перекладываются на потребителей), дотаций из федеральных и местных бюджетов, а

также выручки от эмиссии займов.

Кроме того, в финансовую систему

входят фонд Федеральной железной дороги и фонд Федеральной почты.

В отличие от США и Германии, Франция

- унитарное государство, следовательно, её бюджетная система включает только

два звена:

государственный бюджет;

местные бюджеты.

Финансовая же структура данного

государства представлена по классической схеме:

централизованный бюджет;

местные бюджеты;

специальные фонды;

государственные предприятия.

Первое звено финансовой системы

представлено центральным бюджетом Франции, который делится на два раздела:

операции окончательного характера

(безвозвратное финансирование), которые состоят из текущих, гражданских,

капитальных и военных расходов, - 90%;

операции временного характера

(кредиты) - 10%.

Расходы центрального бюджета также

состоят их двух частей:

текущих, которые делятся на военные

(содержание военнослужащих, их обучение и материально-техническое обеспечение),

социальные и другие расходы;

капитальных, включающих в себя

военные расходы (строительство военных объектов, покупка военной техники),

расходы на иностранные дела (создание посольств, консульств за границей) и др.

Финансовый год во Франции совпадает

с календарным.

Вторым звеном финансовой системы

Франции являются местные бюджеты, находящиеся в ведении местных органов

управления.

Административно - территориальная

структура страны представлена 22 регионами, 96 департаментами и 36 000 округов.

Их советы составляют бюджеты и распоряжаются местными ресурсами. Но вся полнота

власти принадлежит на местах префектам.

Система местных бюджетов Франции

подразделяется на два звена:

бюджеты различных местных

организаций;

бюджеты территориальных организаций,

а также их объединений (городских сообществ, районов, синдикатов).

Наряду с центральным и местными

бюджетами в финансовую систему Франции входят также специальные фонды, по

своему размеру приближающиеся к государственному бюджету. Организационно их

можно разделить на две основные группы:

фонды доходов и расходов, которые

включаются в бюджет;

внебюджетные фонды, юридически

независимые.

Специальные фонды, создаваемые

местными органами власти, в общем виде могут быть представлены:

счетами казначейства;

присоединенными бюджетами (их

составляют организации, имеющие финансовую автономию);

фондами финансово-кредитных

учреждений;

социальными бюджетами.

Совокупность крупнейших специальных

фондов, связанных с социальной сферой, называют социальным бюджетом Франции

[9].

Таким образом, в этой главе были

рассмотрены финансовые системы зарубежных стран с федеративным и унитарным

устройством. Финансовую систему России рассмотрим подробнее в следующей главе.

2. Характеристика основных звеньев

финансовой системы

.1 Федеральный бюджет

Федеральный бюджет является главным

звеном финансовой системы. Он представляет собой форму образования и

использования централизованного фонда денежных средств для обеспечения функций

органов государственной власти[11].

Федеральный бюджет является основным

финансовым планом страны, утверждаемым Федеральным собранием как закон. Через

федеральный бюджет государство концентрирует у себя значительную долю

национального дохода для финансирования народного хозяйства,

социально-культурных мероприятий, укрепления обороны страны и содержания

органов государственной власти и управления. С помощью бюджета происходит

перераспределение национального дохода, что создает возможность маневрировать

денежными средствами и целенаправленно влиять на темпы и уровень развития

общественного производства. Это позволяет осуществлять единую экономическую и

финансовую политику на всей территории страны.

Федеральный бюджет характеризуется

следующими чертами:

носит ярко выраженный балансовый

характер. Превышение расходов над доходами составляет дефицит бюджета,

формирование и использование бюджета

базируется на сочетании централизованных начал с инициативой местных органов.

Основные функции бюджета:

перераспределение национального

дохода и примерно 50% ВВП между территориями, отраслями деятельности,

социальными группами населения;

государственное регулирование и

стимулирование экономики;

финансовое обеспечение финансовой

политики;

контроль над образованием и

использованием централизованного фонда денежных средств[18].

В условиях перехода на рыночные

отношения федеральный бюджет сохраняет свою важную роль. Изменяются лишь методы

его воздействия на общественное производство путем создания иного режима

расходования бюджетных средств. В современных условиях развитие общественного

производства обеспечивается не методами бюджетного финансирования и

дотирования, а с помощью экономических методов, использование которых позволяет

перейти к финансовому регулированию экономики. Средства бюджета должны

направляться на осуществление инвестиционной политики, субсидирование

предприятий, финансирование конверсии оборонных отраслей. Расходы бюджета в

области экономики призваны способствовать формированию рациональной структуры

общественного производства, наращиванию научно-технической базы. Применяя

различные формы воздействия на экономику, государство способно существенно

изменить сложившиеся народнохозяйственные пропорции, например, ликвидировать

нерентабельные предприятия или их перепрофилировать.

Важная роль федерального бюджета не

ограничивается финансированием сферы материального производства. Бюджетные

ресурсы направляются также и в непроизводственную сферу (образование,

здравоохранение, культуру и др.). За счет бюджетных и внебюджетных фондов

финансируются предприятия и учреждения социально-культурного направления. Расходы

бюджета, обусловленные реализацией социальной политики государства, имеют

огромное значение. Они позволяют государству развивать систему народного

образования, финансировать культуру, удовлетворять потребности граждан в

медицинском обслуживании, осуществлять социальную защиту.

2.2 Внебюджетные фонды

Одним из звеньев общегосударственных

финансов являются внебюджетные фонды. Внебюджетные фонды - это средства

Федерального правительства и местных властей, связанные с Финансированием

расходов, не включаемых в бюджет. Формирование внебюджетных фондов

осуществляется за счет обязательных целевых отчислений, которые для обычного

налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во

внебюджетные фонды включаются в состав себестоимости и установлены в процентах

к фонду оплаты труда.

Организационно внебюджетные фонды

отделены от бюджетов и имеют определенную самостоятельность. Основными по

размерам и значению являются социальные фонды - Пенсионный фонд, Фонд

социального страхования, Федеральный фонд обязательного медицинского

страхования. Общие доходы (и расходы) всех внебюджетных фондов за последние

годы превышали 60% доходов государственного бюджета. Внебюджетные фонды имеют

строго целевое назначение, что гарантирует использование средств в полном

объеме.

Обособленное функционирование

внебюджетных фондов позволяет оперативно финансировать важнейшие социальные

мероприятия. В отличие от федерального бюджета расходование средств

внебюджетных фондов подлежит меньшему контролю со стороны органов

законодательной власти. Это, с одной стороны, облегчает их использование, а с

другой - дает возможность расходовать средства не в полном объеме. Поэтому в

целях усиления контроля над расходованием средств внебюджетных фондов ставится

вопрос о консолидации некоторых из них в бюджете с сохранением целевой

направленности их расходов.

Пенсионный фонд - внебюджетный

государственный фонд, средства которого складываются из законодательно

установленных отчислений от деятельности физических и юридических лиц, целевым

образом расходующий эти средства на выплату пенсий гражданам[8].

Пенсионный фонд создан в целях

государственного управления финансами пенсионного обеспечения в РФ и является

самостоятельным финансово-кредитным учреждением.

Пенсионный фонд формируется на

федеральном уровне и в республиках, краях, областях, что позволяет охватить

пенсионными выплатами всех граждан независимо от места их прежней работы и

проживания, включая членов колхозов и лиц, по разным причинам не имеющих права

на трудовую пенсию. Одновременно данная структура Пенсионного фонда гарантирует

как текущие, так и чрезвычайные платежи, вызванные изменениями в отдельных

регионах или в стране в целом.

Средства Пенсионного фонда

формируются, по Положению о Пенсионном фонде РФ, за счет трех источников:

страховых взносов работодателей;

страховых взносов работающих;

ассигнований из федерального

бюджета.

Основные задачи Пенсионного фонда

РФ:

. целевой сбор и аккумуляция

страховых взносов, а также финансирование расходов в соответствии с назначением

ПФР;

. организация работы по взысканию с

работодателей и граждан, виновных в причинении вреда здоровью работников и

других граждан, сумм государственных пенсий по инвалидности вследствие

трудового увечья, профессионального заболевания или по случаю потери кормильца;

. капитализация средств ПФР, а также

привлечение в него добровольных взносов физических и юридических лиц;

. контроль с участием налоговых

органов за своевременным и полным поступлением в ПФР страховых взносов, а также

за правильным и рациональным расходованием его средств;

. межгосударственное и международное

сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в

разработке и реализации в установленном порядке межгосударственных и

международных договоров и соглашений по вопросам пенсий и пособий[17].

Фонд государственного социального

страхования (ФСС) - централизованный фонд денежных ресурсов

общегосударственного назначения, распределяемый как в территориальном, так и в

отраслевом разрезах.

Основные задачи Фонда социального

страхования - обеспечение гарантированных государством пособий, которые

наглядно представлены в таблице 1.

Таблица 1 - Выплаты, производимые

ФСС РФ

|

1.

|

Пособие по временной нетрудоспособности

|

При заболевании или травме застрахованного, в том числе в связи

с операцией по искусственному прерыванию беременности или осуществлением

экстракорпорального оплодотворения - выплата пособия за счет средств Фонда

социального страхования Российской Федерации (далее - Фонд) производится с

четвертого дня, в остальных случаях - с первого дня нетрудоспособности при

страховом стаже до 5 лет - 60% среднего заработка от 5 до 8 лет - 80%

среднего заработка 8 и более лет - 100% среднего заработка, не превышающего

предельную величину базы для начисления страховых взносов в Фонд. Застрахованному

лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающем за

полный календарный месяц МРОТ

|

|

2.

|

Пособие по беременности и родам

|

Для женщин, подлежащих обязательному социальному страхованию на

случай временной нетрудоспособности и в связи с материнством, - в размере

100% среднего заработка, за два календарных года, предшествующих году

наступления страхового случая, на который начисляются страховые взносы в

Фонд, не превышающего предельную величину базы для начисления страховых взносов

в Фонд: 624 000 руб. в 2014 году. Для женщин, уволенных в связи с ликвидацией

организаций - 515,33 руб. в месяц в 2014 году. Застрахованной женщине,

имеющей страховой стаж менее 6 месяцев - в размере, не превышающем за полный

календарный месяц МРОТ

|

|

3.

|

Пособие при усыновлении ребенка

|

В размере среднего заработка, за два календарных года,

предшествующих году наступления страхового случая, на который начисляются

страховые взносы в Фонд, не превышающего предельную величину базы для

начисления страховых взносов в Фонд. (определяется по правилам, установленным

для выплаты пособия по беременности и родам)

|

|

4.

|

Единовременное пособие женщинам, вставшим на учет в медицинских

учреждениях в ранние сроки беременности

|

515,33 руб. - в 2014 году (при постановке на учет в медицинских

учреждениях до 12 недель беременности)

|

|

5.

|

Единовременное пособие при рождении ребенка

|

13741,99 - в 2014 году

|

|

6.

|

Ежемесячное пособие по уходу за ребенком

|

Для лиц, подлежащих обязательному социальному страхованию - в

размере 40% среднего заработка, за два календарных года, предшествующих году

наступления страхового случая, на который начисляются страховые взносы в

Фонд, не превышающего предельную величину базы для начисления страховых

взносов в Фонд (624 000 руб. в 2014 году); но не менее 2576,63 в 2014 г. по

уходу за первым ребенком и 5153,24 в 2014 году - по уходу за вторым ребенком

и последующими детьми. Для матерей, уволенных в период отпуска по уходу за

ребенком в связи с ликвидацией организаций, прекращением физ. лицами деятельности

в качестве ИП, прекращением полномочий частными нотариусами и прекращением

статуса адвоката - 40% среднего заработка, но не менее 2576,63 руб. в 2014

году - по уходу за первым ребенком и 5153,24 руб. в 2014 году - по уходу за

вторым ребенком и последующими детьми, но не более 10306,5 руб. в 2014 г.

Для лиц, не подлежащих обязательному социальному страхованию - в размере

2576,63 - в 2014 году по уходу за первым ребенком и 5153,24 руб. в 2014 году

по уходу за вторым ребенком и последующими детьми.

|

|

7.

|

Социальное пособие на погребение или возмещение стоимости

гарантированного перечня услуг по погребению

|

В размере, равном стоимости услуг, предоставляемых согласно

гарантированному перечню услуг по погребению, но не превышающем 5002,16 руб.

в 2014 году

|

|

8.

|

Оплата четырех выходных дополнительных дней в месяц одному из

работающих родителей (опекуну, попечителю) по уходу за детьми-инвалидами

|

В размере дневного заработка за каждый дополнительный выходной

день, при этом под дневным заработком следует понимать средний дневной

заработок, определяемый в порядке, устанавливаемом Минтрудом России для

исчисления среднего заработка.

|

финансовая система бюджет российский

Средства фонда образуются из

следующего:

· страховых взносов хозяйствующих

субъектов независимо от форм собственности;

· доходов от инвестирования части

временно свободных средств;

· ассигнований из Федерального

бюджета.

Норматив отчислений в фонд

социального страхования - 5,4% на все виды начисленной оплаты труда[16].

Обязательное медицинское страхование

- составная часть государственного социального страхования, обеспечивает всем

гражданам РФ равные возможности в получении медицинской и лекарственной помощи

за счет средств обязательного медицинского страхования.

Для реализации политики в области

медицинского страхования создаются Федеральный и Территориальные фонды

медицинского страхования как самостоятельные некоммерческие финансово-кредитные

учреждения. Средства фондов находятся в государственной собственности, не

входят в состав бюджетов, других фондов и изъятию не подлежат.

Тариф страховых взносов определяется

федеральным законом РФ по представлению Правительства РФ. Страховые взносы не

начисляются на выходное пособие при увольнении, компенсационные выплаты,

стоимость бесплатно предоставляемых услуг, дивиденды, начисляемые на акции, и

другие выплаты.

Федеральный фонд обязательного

медицинского страхования (ФФОМС), созданный в соответствии с федеральным

законом, предназначен для:

. выравнивания условий деятельности

территориальных фондов обязательного медицинского страхования по обеспечению

финансирования программ обязательного медицинского страхования;

. финансирования целевых программ в

рамках обязательного медицинского страхования;

. осуществления контроля над

рациональным использованием финансовых средств обязательного медицинского

страхования.

Финансовые средства федерального

фонда образуются за счет:

части страховых взносов предприятий,

учреждений, организаций и иных хозяйствующих субъектов независимо от форм

собственности на обязательное медицинское страхование в размерах, установленных

федеральным законом;

взносов территориальных фондов на

реализацию совместных программ, выполняемых на договорных началах;

ассигнований из федерального бюджета

на выполнение республиканских программ обязательного медицинского страхования;

добровольных взносов юридических и

физических лиц;

доходов от использования временно

свободных финансовых средств федерального фонда;

нормированного страхового запаса

финансовых средств фонда и иных поступлений.

Территориальные фонды обязательного

медицинского страхования (ТФОМС), создаваемые представительной властью

субъектов федерации, осуществляют:

. финансирование обязательного

медицинского страхования, проводимого страховыми медицинскими организациями,

имеющими соответствующие лицензии и заключившими договоры обязательного

медицинского страхования по дифференцированным по душевым нормативам,

устанавливаемым правлением территориального фонда;

. финансово-кредитную деятельность

по обеспечению системы обязательного медицинского страхования;

. выравнивание финансовых ресурсов

городов и районов, направляемых на проведение обязательного медицинского

страхования;

. предоставление кредитов, в том

числе льготных, страховщикам при обоснованной нехватке у них финансовых

средств;

. контроль над рациональным

использованием финансовых ресурсов, направляемых на обязательное медицинское

страхование граждан.

Всем гражданам выдается страховой полис[15].

.3 Государственный кредит

Государственный кредит отражает

кредитные отношения по поводу мобилизации государством временно свободных

денежных средств предприятий, организаций и населения на началах возвратности

для финансирования государственных расходов[11]. Кредитором выступают

физические и юридические лица, заемщиком - государство в лице его органов.

Дополнительные ресурсы государство привлекает путем продажи на финансовом рынке

облигаций, казначейских обязательств и других видов государственных ценных

бумаг. Данная форма кредита позволяет заемщику направлять мобилизованные

дополнительные финансовые ресурсы на покрытие бюджетного дефицита без

осуществления для этих целей эмиссии. Государственный кредит используется также

в целях стабилизации денежного обращения в стране. В условиях инфляции

государственные займы у населения временно уменьшают его платежеспособный

спрос. Из обращения изымается избыточная денежная масса, т. е. происходит отток

денег из обращения на заранее оговоренный срок.

Использование государственного

кредита обусловлено необходимостью удовлетворения потребностей общества за счет

бюджетных доходов. Мобилизуемые временно свободные средства населения и

юридических лиц используются для финансирования экономических и социальных программ,

т.е. государственный кредит является средством увеличения финансовых

возможностей государства. На общегосударственном уровне государственные займы

не выражают конкретного целевого характера, тогда как местные органы власти

могут использовать мобилизованные средства на благоустройство городских и

сельских районов, строительство объектов здравоохранения, культурного,

просветительного, жилищно-бытового назначения.

В зависимости от заемщика

государственные займы делятся на размещаемые центральными и местными органами

управления. По месту размещения государственный кредит может быть внутренним и

внешним. Исходя, из срока привлечения средств займы делятся, на краткосрочные

(до года), среднесрочные (от года до 5 лет), долгосрочные (свыше 5 лет).

Мобилизация огромных финансовых

ресурсов, как следствие, дает большую государственную задолженность. Размер

государственного займа включается в сумму государственного долга страны.

Государственный долг - это вся сумма

выпушенных, но не погашенных государственных займов с начисленными по ним

процентами на определенную дату или за конкретный срок.

Государственный внутренний долг

Российской Федерации означает долговое обязательство Правительства РФ,

выраженное в валюте страны, перед юридическими и физическими лицами. Формами

долговых обязательств являются кредиты, полученные Правительством РФ,

государственные займы, осуществленные посредством выпуска ценных бумаг от его

имени, другие долговые обязательства, гарантированные Правительством РФ.

Государственный внешний долг - это

задолженность по непогашенным внешним займам и невыплаченным по ним процентам.

Внутренний долг состоит из задолженности прошлых лет и вновь возникающей

задолженности. Любые долговые обязательства Российской Федерации погашаются в

сроки, которые не могут превышать 30 лет[19].

Обслуживание государственного долга

выражается в осуществлении операций по размещению долговых обязательств, их

погашению и выплате по ним процентов. Эти функции осуществляет Центральный банк

Российской Федерации. Затраты по обслуживанию государственного долга

производятся за счет средств республиканского бюджета Российской Федерации и

превратились в один из важнейших элементов государственных расходов. Выплаты на

обслуживание государственного долга растут очень быстро, вытесняя из бюджета

другие виды расходов.

Огромный государственный долг

России, как внутренний, так и внешний, отражает экономический и финансовый

кризис в стране. В этих условиях государство может использовать

рефинансирование государственного долга, т.е. погашение старой государственной

задолженности путем выпуска новых займов.

Контроль над состоянием

государственного внутреннего и внешнего долга Российской Федерации и за

использованием кредитных ресурсов возлагается на Счетную палату РФ.

.4 Финансы предприятий

Финансы предприятий различных форм

собственности являются основой единой финансовой системы страны. Они

обслуживают процесс создания и распределения общественного продукта и

национального дохода и являются главным фактором формирования централизованных

денежных фондов. От состояния финансов предприятий зависит обеспеченность

централизованных денежных фондов финансовыми ресурсами. Активное использование

финансов предприятий в процессе производства и реализации продукции не

исключает участия в этом процессе бюджета, банковского кредита, страхования.

В условиях рыночной экономики на

основе хозяйственной и финансовой независимости предприятия осуществляют свою

деятельность на началах коммерческого расчета, целью которого является

обязательное получение прибыли. Они самостоятельно распределяют выручку от

реализации продукции, формируют и используют фонды производственного и

социального назначения, изыскивают необходимые им средства для расширения

производства продукции, используя кредитные ресурсы и возможности финансового

рынка. Развитие предпринимательской деятельности способствует расширению

самостоятельности предприятий, освобождению их от мелочной опеки со стороны

государства и вместе с тем повышению ответственности за фактические результаты

работы.

Финансовые ресурсы - денежные доходы

и накопления, находящиеся в распоряжении хозяйствующих субъектов и государства

и предназначенные для расширенного воспроизводства, решения социальных задач,

реализации интересов собственников[12].

Условия формирования финансовых

ресурсов заложены на стадии производства в пропорциях различных элементов

стоимости созданного продукта, которые корректируются через цены,

распределяются между участниками производственного процесса. Их доходы затем

перераспределяются государством с помощью налоговой системы и трансфертов,

передаваемых населению, а также с помощью финансового рынка.

Состав финансовых ресурсов у разных

субъектов экономики существенно различается.

Рисунок 2.1 - Состав финансовых

ресурсов коммерческих организаций

На рис. 2.1 приведен наиболее

типичный состав финансовых ресурсов коммерческих организаций. Из него исключены

заемные средства, которые привлекаются предприятиями за счет выпуска долговых

обязательств и банковских кредитов. Заемные средства, как известно,

предполагают их обязательную возвратность. Это является важнейшим критерием

различия финансовых и кредитных ресурсов. Тем не менее, заемные средства наряду

с финансовыми ресурсами позволяют решать задачу обеспечения хозяйственной деятельности

предприятия источниками финансирования.

Таким образом, финансовые ресурсы

предприятий, по существу, являются собственными источниками финансирования,

привлекаемыми с финансового рынка и возникающими в результате хозяйственной

деятельности. Эти средства предназначены для расширенного воспроизводства,

решения социальных проблем и удовлетворения интересов собственников

предприятий.

.5 Финансовый рынок

Финансовый рынок - это сфера

проявления экономических отношений между продавцами и покупателями финансовых

(денежных) ресурсов и инвестиционных ценностей (то есть инструментов

образования между их стоимостью и потребительной стоимости). Финансовый рынок

состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или

денежного, золота. Финансовый рынок представляет собой организованную или

неформальную систему торговли финансовыми инструментами. На этом рынке

происходит обмен деньгами, предоставление кредита и мобилизация капитала.

Основную роль здесь играют финансовые институты, направляющие потоки денежных

средств от собственников к заемщикам. Товаром выступают собственно деньги и

ценные бумаги. Как и любой рынок, финансовый рынок предназначен для

установления непосредственных контактов между покупателями и продавцами

финансовых ресурсов.

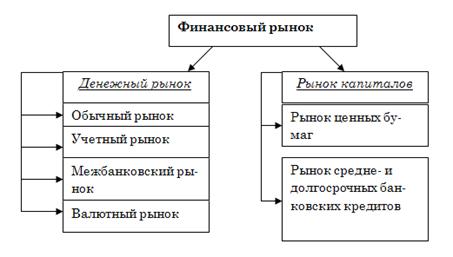

Рисунок 2.2 - Структура финансового

рынка

Финансовый рынок разделяется на

денежный рынок и рынок капиталов (рис. 2.2). Под денежным рынком понимается

рынок краткосрочных кредитных операций (до одного года). В свою очередь

денежный рынок подразделяется на обычный, учетный, межбанковский и валютный

рынки.

К учетному рынку относят тот, на

котором основными инструментами являются казначейские и коммерческие векселя,

другие виды ценных бумаг, главная характеристика которых - высокая ликвидность

и мобильность.

Межбанковский рынок - часть рынка

ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений

привлекаются и размещаются банками между собой, преимущественно межбанковских

депозитов на коротких сроках.

Валютные рынки обслуживают

международный платежный оборот, связанный с оплатой денежных обязательств

юридических и физических лиц разных стран. Специфика международных расчетов

заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому

необходимым условием расчетов по внешней торговле, услугам, инвестициям,

межгосударственным платежам является обмен валюты на другую в форме покупки или

продажи иностранной валюты плательщиком или получателем. Валютные рынки -

официальные центры, где совершается купля-продажа валют на основе спроса и

предложения.

Рынок капиталов охватывает средне- и

долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок

ценных бумаг и рынок средне-долгосрочных банковских кредитов. Рынок капиталов служит

важнейшим источником долгосрочных инвестиционных ресурсов для правительств,

корпораций и банков. Если денежный рынок предоставляет высоко ликвидные

средства в основном для удовлетворения краткосрочных потребностей, то рынок

капиталов обеспечивает долгосрочные потребности в финансовых ресурсах[3].

Финансовый рынок можно рассматривать

и как совокупность первичного и вторичного рынков, а также национальный и

международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем

мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы

перераспределяются, и даже не один раз.

3. Особенности российской финансовой

системы и перспективы ее развития

.1 Особенности российской финансовой

системы

Финансовая система РФ претерпела

кардинальные изменения с распадом СССР. До 1991 г. она включала финансы:

общегосударственные (госбюджет СССР, имущественное, личное и иностранное

страхование, государственный кредит); финансы материального производства;

финансы непроизводственной сферы. Госбюджет СССР объединял союзный бюджет,

госбюджеты союзных республик, госбюджет социального страхования. Союзный бюджет

составлял более 50% общего объема ресурсов госбюджета, в распоряжении бюджетов

республик находилось около 35%, менее 15% - в местных бюджетах.

Современная финансовая системы РФ

состоит в целом из двух укрупненных подсистем: государственных и муниципальных

финансов; финансов хозяйствующих субъектов. В РФ действуют более двух десятков

внебюджетных социальных и экономических фондов: Пенсионный фонд РФ, Фонд обязательного

медицинского страхования населения, Фонд социального страхования РФ,

Государственный фонд занятости населения РФ (с 01.01.2001 упразднен),

Федеральный и территориальные дорожные фонды и др.

История развития отечественной

финансовой системы, как и экономики в целом, показывает, что критерии её

эффективности зачастую были неудачными, вследствие неверной постановки задач,

что не могло не привести к системному кризису 1998 года. Например, в начале

90-х гг. ставилась задача поиска оптимальных источников финансирования дефицита

бюджета, а к ним относили выпуск государственных ценных бумаг в отличие от

займов Минфина РФ в Центробанке в предыдущие годы. Бумаги стали выпускать,

начиная с 1993г., но при этом никто не компенсировал отвлечение средств из реального

сектора экономики. Напротив, расходы федерального бюджета на финансирование

народного хозяйства снижались все годы, в течение которых осуществлялся выпуск

государственных ценных бумаг (ГКО).

В результате, в такой важной

(основной) сфере финансовой системы, как «Финансы хозяйствующих субъектов»

наблюдался рост числа убыточных организаций, снижение объёмов производства,

рост недоимки по платежам в бюджет. Отвлечение ресурсов из реального сектора

экономики не было компенсировано ни увеличением объёмов государственного

финансирования, ни льготным налогообложением, ни созданием возможностей для

более широкого использования банковских кредитов.

Восстановление российских финансовых

рынков после системного кризиса в августе 1998г. произошло лишь в 2002г. - основные

рыночные показатели именно тогда достигли предкризисных уровней. Состояние

национальной экономики, в первую очередь реального сектора, выдвинуло уже

новые, более высокие требования к российской банковской системе и финансовым

рынкам - с точки зрения формирования сбережений основных экономических агентов,

возможностей банковской системы предоставлять кредиты (средне- и долгосрочные)

предприятиям реального сектора, эффективности функционирования финансовых

рынков, в том числе и с позиции регулирования процентных ставок в экономике.

Следствием стабилизации экономики

стал увеличивающийся сальдированный финансовый результат организаций. При этом

доля чистой прибыли, являющейся сегодня одним из двух основных источников

финансирования инвестиций, в ВВП в среднем за 2000-е гг. составляла всего

немногим более 10%, тогда как доходы федерального бюджета составляли более 20%

ВВП. Темпы роста доли доходов в ВВП такого базового звена финансовой системы,

как финансы предприятий, должны быть хотя бы такими же, как у государственных

финансов. Плачевное состояние основных фондов во многих отраслях (физический

износ около 50%, а в некоторых отраслях более 70%) требует 7-10 трлн. руб.

ежегодных инвестиций в основной капитал. Прибыль и амортизационные отчисления

предприятий не дают таких сумм, а эффективность трансформационного механизма

финансовой системы для перелива сбережений в инвестиции крайне низка, что не

позволяло развиваться звеньям основной сферы финансовой системы на должном

уровне.

Развитие современной российской

экономики после общемирового финансового кризиса характеризуется устойчивыми

темпами роста основных показателей (в связи с ростом цен мирового рынка на

нефть и прочие сырьевые ресурсы), а также девальвацией национальной валюты и

сравнительно низкими ценами на продукцию естественных монополий. В результате

были достигнуты положительные темпы роста произведенного ВВП и выпуска

промышленной продукции, объема капитальных инвестиций, роста реальных доходов

населения и улучшение прочих экономических показателей.

Это связано (взаимосвязано) с общим

улучшением финансового состояния российской финансовой системы. Так, в качестве

основных тенденций в российской банковской системе в пост-кризисный период

можно выделить следующие:

банковская система самостоятельно восстановилась

и по большинству параметров достигла предкризисного состояния;

выход банковской системы на

предкризисный уровень не означает ликвидацию банковского кризиса, поскольку

потребности в поддержании положительных темпов роста реального сектора предъявляют

к банковскому сектору новые требования;

прослеживается тенденция к

укрупнению банковской системы как за счет усиления роли государства, так и

посредством привлечения внешних инвесторов.

Финансовые рынки являются ключевым

компонентом национальной экономики: несмотря на незначительность его вклада в

объем произведенного ВВП - 0.5-1.5% ВВП, именно финансовые посредники

обеспечивают привлечение средств в реальных сектор и их распределение между

различными секторами экономики и отдельными предприятиями. Поэтому доля доходов

финансового сектора в ВВП является принципиальным показателем, характеризующим

эффективность финансовой системы.

Развитие финансовой системы

невозможно без адекватной оценки её состояния и формирования действенных

рекомендаций по целенаправленному развитию всех её звеньев.

.2 Перспективы развития российской

финансовой системы

Сегодня финансовая система России

недостаточно развита, чтобы обеспечить значительный экономический рост

финансовыми ресурсами.

В совместном проекте Ассоциации региональных

банков «Россия»

и рейтингового агентства «Эксперт

РА» при поддержке Общественной палаты РФ «О концепции развития финансовой

системы России: мощь, открытость, суверенитет» был проведён анализ российской

финансовой системы.

К основным недостаткам финансовой

системы были отнесены её зависимость от внешних рынков, несоразмерность

масштабам экономики, ложные финансовые цели, нерациональная аллокация

финансовых ресурсов, дефицит долгосрочных финансовых ресурсов. Действительно,

совокупные активы финансового сектора составляют немногим более 60% ВВП, что

недостаточно для эффективного обслуживания экономики даже по меркам

развивающихся стран. В большинстве развитых стран этот показатель превышает

300% ВВП. При этом более 90% активов финансовых институтов составляют активы

банковского сектора, но и этот сектор по уровню развития отстаёт от развитых

стран. По-прежнему недостаточно развиты долгосрочное кредитование, ипотека,

страхование и другие финансово-кредитные услуги.

Даже при высоких темпах роста производства

отдельных отраслей, банковской сферы, рынка ценных бумаг, инвестиций финансовая

система страны растет медленно, поскольку на нее действуют другие факторы. К

числу главных из них следует отнести высокий уровень инфляции и размеры

«теневой экономики». При этом если инфляция «съедает» ежегодно как минимум 10%

увеличения ВВП, то «теневая экономика», которая «растет» вместе с официальной

экономикой или даже опережая ее, уменьшает его еще на 10-30%.

К числу других факторов, негативно

влияющих на формирование финансовой системы страны, можно отнести:

● «утечка» денежного капитала

за рубеж; «уход» от уплаты налогов, таможенных пошлин, акцизов и т.п.;

● «отмывание» средств,

полученных незаконным путем, через банки;

● хищение и нецелевое

использование бюджетных средств;

● недооценка стоимости

национального богатства;

● экспансия «дешевых»

кредитных средств из-за рубежа;

● поглощение российских

компаний и целых отраслей иностранными корпорациями;

● нерациональное использование

золотовалютных резервов, средств общегосударственных финансовых фондов.

Развитие финансовых рынков в

среднесрочной перспективе будет происходить также под воздействием внешних и

внутренних факторов. Внешние факторы в настоящий момент в значительной степени

определяют развитие национальной экономики и финансовой системы - их

воздействие является экзогенным и в настоящий момент правительство РФ не в

состоянии ему противодействовать (именно из-за слабости национальной банковской

системы и финансовых рынков). Реализация же внутренней экономической

и финансовой политики может улучшить

состояние национальной экономики - но при проведении интенсивных реформ

банковской системы и финансовых рынков. Перспективы сохранения экономического

роста в значительной степени зависят от возможностей финансовой системы России

содействовать дальнейшему поступательному развитию экономики, а также

противостоять воздействиям внешних факторов.

В силу перечисленных выше причин

разработка среднесрочных сценариев развития российских финансовых рынков

сопряжена со следующими принципиальными проблемами:

неопределенностью состояния мировой

экономики, темпы развития которой диктуют, в частности, спрос на энергоресурсы

на мировом рынке - последний показатель превышает 50% от общего российского

экспорта. Кроме того, уровень процентных ставок в развитых экономиках

определяет объем потенциальных прямых и процентных инвестиций в развивающиеся

экономики, в том числе и в российскую;

состоянием развитых финансовых

рынков. Данный показатель напрямую воздействует на развивающиеся рынки -

посредством политики международных инвестиционных фондов;

развитием внутренней политической

обстановки. Так, например, результаты выборов оказывают воздействие на приток

внешних инвестиций, уровень процентных ставок и цены на акции российских компаний.

Развитие национальных финансовых

рынков в среднесрочной перспективе будет достаточно противоречивым. Так, если

ситуация

на фондовом рынке (рынке акций

российских производственных компаний) будет напрямую зависеть от состояния

российской экономики и благоприятных внешних факторов (высоких цен на нефть,

кредитных рейтингов и прочих), то связь рынка российских долговых обязательств

(федеральных, муниципальных и корпоративных облигаций) с состоянием

национальной экономики будет противоположной. Это означает, что наибольшее

развитие рынок долговых обязательств получит при реализации пессимистичного

сценария.

В конечном итоге именно при

инерционном сценарии состояние российских финансов представляется наиболее

устойчивым, но и наименее благоприятным. В рамках данного сценария экономика

России будет по-прежнему существенно зависеть от внешних условий, темпы

экономического роста будут позитивными, но низкими, а финансовая сфера

развиваться лишь за счет внутренних ресурсов при минимальном участии

государства и внешнего капитала. Пограничные сценарии (оптимистичный и

пессимистичный) окажут неоднозначное воздействие на экономику и финансы России,

но будут представлять собой некий вызов для внутреннего развития, в результате

чего национальная банковская система, состояние и структура национальных

финансовых рынков, уровень инвестиционной активности могут кардинально

измениться - в сторону содействия экономическому росту. При этом оптимистичный

сценарий предоставляет финансовые ресурсы для проведения структурных

преобразований, тогда как пессимистичный - вынуждает их проводить. В обоих

случаях преобразования в национальной финансовой сфере будут принципиальным

образом зависеть от политики властей, участие которых в расширении российских

финансовых рынков, росте капитализации банковской системы, а также снижении

различного рода рисков видится в качестве первоочередной задачи.

Заключение

Подводя итог проведенной работе

необходимо еще раз отметить, что в России финансовая система состоит из

бюджетной системы, финансов домашних хозяйств и хозяйствующих субъектов. Основу

финансовой системы составляет государственный бюджет и банковский сектор

экономики. Однако в России существует целый ряд проблем, которые мешают нашей

финансовой системе нормально развиваться.

Финансовая система это совокупность

финансовых отношений, связанных с товарообменом. Финансовая система позволяет

наиболее эффективно достичь одной из главных целей, ради которых создавалось

государство - разделение труда. На современном этапе выделяют четыре основных

составляющих финансовой системы: государственный бюджет, местные финансы, финансы

государственных предприятий и специальные правительственные фонды.

Государственный бюджет - основное

звено финансовой системы в любом государстве. Устройство бюджетной системы

страны определяется ее государственным устройством. Бюджетная система России состоит

из трех уровней: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты. С

принятием нового БК РФ внебюджетные фонды были включены в первый уровень

бюджетной системы.

Финансовая политика играет важнейшую

роль для достижения целей, поставленных перед государством. Финансовая политика

определяет основные направления использования финансов. С помощью финансовой

политики реализуется цель повышения эффективности использования финансовых

ресурсов, достижение более высокого уровня жизни.

Следовательно, финансовая система

Российской Федерации - это совокупность органов и институтов (звеньев), которые

связаны с аккумуляцией, перераспределением и использованием централизованных и

децентрализованных фондов денежных средств.

Среди существенных недостатков действующей

финансовой системы можно назвать, в частности, следующие:

ориентацию кредитно-финансовой

политики государства не на интересы населения России, повышение его

благосостояния, а на интересы самого государства и безубыточность работы

кредитных организаций. Так, в стране слабо развиты условия для увеличения

накоплений, которые могли бы составить основной финансовый резерв экономики,

для укрепления доверия масс к стабильности банковской системы, для повышения

производительности труда. В результате реальный сектор экономики, т.е. тот, в

котором, собственно, и происходит создание прибыли (национального дохода)

остается заложником финансово-кредитной политики Правительства и Центрального

Банка РФ;

отсутствие сбалансированности и

достаточной прозрачности в расходовании бюджетных ресурсов (в частности,

средств, направляемых на «военные» расходы, на кредитование зарубежных

государств. Соответствующие приложения к федеральному бюджету остаются

засекреченными);

нерешенность двойственной проблемы:

сохранения достаточно высокого уровня инфляции, систематического повышения цен

на товары и услуги для населения - с одной стороны, и насыщения реального

сектора экономики денежной массой, - с другой стороны; это обстоятельство

создает в стране ущербную экономическую среду, в которой невозможен реальный

экономический рост и улучшение качества жизни населения.

Таким образом, финансовая система

играет в жизни общества настолько важную роль, что нарушение ее

функционирования может повлечь катастрофические последствия для всей экономики.

Поэтому во всех странах она находится под жестким контролем государства.

Используя различные методы, государство добивается такого ее состояния, которое

соответствует интересам развития всей экономики, эффективному решению постоянно

возникающих экономических задач.

Финансовая система - понятие,

превосходящее конкретное финансовое законодательство. Это, скорее, элемент

экономической и правовой культуры общества. И чем быстрее круг соответствующих

понятий и категорий станет общественно признанной ценностью, тем успешнее и

эффективнее будет действовать законодательство о финансах, тем большее доверие

будут вызывать финансовые государственные мероприятия.

Список использованных источников

1. Белоножко М.Л., Скифская А.Л. Государственные и

муниципальные финансы, - СПб: ИЦ «Интермедия», 2014. - 208 с.: илл.

. Васильева Л. С., Петровская М. В. Финансовый анализ:

учебник для студ. вузов, обучающихся по экон. спец.. - 4-е изд., стер. - М.:

КноРус, 2011. - 805с.

. Лазаренко А.Л. Финансовая система РФ и основные

приоритеты её реформирования/ А.Л. Лазаренко.// Экономический анализ: теория и

практика управления. - 2010. - №3. - С. 211.

. Галкина Е. Интерпритация и анализ консолидированной

финансовой отчетности/ Е. Галкина// Экономический анализ: теория и практика. -

2010. - №5 - С. 256

. Клочкова Н. Проблемы и перспективы развития региональных

и муниципальных финансов/ Н. Клочкова// Финансы и кредит - 2009. - №11. - С. 30

- 36

. Кушлин В.И. Государственное регулирование рыночной

экономики. Учебник для ВУЗов. /Под. Общ. Ред. Кушлина В.И.] М: Изд-во РАГС,

2010. - 834 с.

. Финансы: учебник/ под ред. Н.Ф. Самсонова. - М.: Высшее

образование, Юрайт - Издат, 2009. - 591 с. - (Основы наук)

. Финансы и кредит: учебник/ М.И. Дьяконова, Т.М. Ковалева,

Т.Н. Кузьменко [и др.]; под ред. Т.М. Ковалевой. - 5 - е изд., доп. - М.:

КНОРУС, 2011. - 384с.

. Финансы:Учебник /Под ред. Нешитой А.С., Воскобойникова

Я.М.,-10 изд.-М.:Дашков и Ко. - 2012. -325с.

. Балтина А.М., Волохина В.А. Попова Н.В. Финансовые

системы зарубежных стран: Учебное пособие. - М.: ФиС. - 2009. - 304с.

. Финансы, денежное обращение и кредит: Учебник / М.В.

Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. - М.:

Юрайт-Издат, 2010. - 543с.

. Финансы: учебник для вузов/ под ред. проф. Л.А.

Дробозиной. - М.: ЮНИТИ, 2009.- 527с.

. Финансы: учебник/ под ред. Г.Б. Поляка.- Юнити-Дана.-

2011.- с.735

. Финансы: учебник / коллектив авторов; под. ред. Е. В.

Маркиной. - М.: КНОРУС, 2014, 432 с

. Финансы в схемах и таблицах с комментариями. Коваленко

А.Ю., Парыгина В.А., Тедеев А.А.,-М.: 2006. - 320 с.

. Трутнева Е.В. Совершенствование финансовой системы

Российской Федерации: проблемы и перспективы // Политика, государство и право.

2014. № 5