Денежные потоки и их роль для оценки деятельности организации

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«БАШКИРСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт

экономики, финансов и бизнеса

Кафедра

«Финансы и налогообложение»

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

ТЕМА:

ДЕНЕЖНЫЕ ПОТОКИ И ИХ РОЛЬ ДЛЯ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

УФА - 2014

ВВЕДЕНИЕ

Любая организация в процессе своей деятельности

испытывает потребность в финансовых ресурсах, необходимых для осуществления

взаимоотношений с другими юридическими и физическими лицами. Бесперебойный

кругооборот денежных потоков в производственном процессе означает выполнение

обязательств перед бюджетом, партнерами, отсутствие просроченных долгов перед организацией

и у самойорганизации, нормальную платежеспособность, необходимую финансовую

устойчивость, кредитоспособность и рентабельность. Поэтому одной из главных

проблем, стоящих перед любой организацией является правильное планирование

денежных потоков. Рентабельные организации терпят банкротство из-за того, что в

определенный момент у них не хватило денежной наличности.

Сумма денежных средств, которая необходима

хорошо управляемой организации - это по сути дела страховой запас,

предназначенный для покрытия кратковременной несбалансированности денежных

потоков. Сумма должна быть такой, чтобы ее хватало для производства всех

первоочередных платежей. Поскольку денежные средства, находясь в кассе или на

счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне

безопасного минимума. Наличие больших остатков денег на протяжении длительного

времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной

наличности на счетах в банке обусловливается уровнем несбалансированности

денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над

оттоками увеличивает остаток свободной денежной наличности, и наоборот,

превышение оттоков над притоками приводит к нехватке денежных средств и увеличение

потребности в кредите. Все вышеизложенное обусловило актуальность выбранной

темы.

Объектом исследования выступает

финансово-хозяйственная деятельность ОAО «Уфанет».

Предметом исследования являются денежные потоки

от текущей и финансовой деятельности ОАО «Уфанет».

Цель выпускной квалификационной работы-изучить

теоретические аспекты анализа денежных потоков в коммерческих организациях и

разработать мероприятия совершенствования управления денежными потоками ОАО

«Уфанет».

Для достижения поставленной цели необходимо

решить ряд задач:

раскрыть теоретические основы анализа денежных

потоков;

рассмотреть факторы влияющие на денежный поток

организации;

изучить показатели денежных потоков и факторы,

определяющие их величину;

провести анализ денежных потоков ОАО «Уфанет»;

разработать рекомендации по улучшению системы

управления денежных потоков организации и оценить их эффективность.

Практическая значимость исследования заключается

в выявлении путей оптимизации денежных потоков в организации, а также, в

разработке конкретных мероприятий по совершенствованию управления денежными

потоками в организации.

В работе использованы отечественные и зарубежные

разработки и методики в области управления денежными средствами, источники

периодической печати. Кроме того, при проведении анализа были использованы,

инструктивные и методические указания Министерства финансов,а также финансовая

отчетность организации.

В первой главе работы рассматриваются

теоретические вопросы, касающиеся понятия и сущности денежных потоков организации,

роль и значение денежных средств в деятельности организации в целом и как

наиболее ликвидной части оборотных средств.

Во второй главе рассматриваются методы оценки

оборачиваемости денежных средств, анализа движения потоков денежных средств,

методы расчета основных показателей движения денежных средств.

В третьей главе рассматривается структура и

динамика денежных потоков, на примере исследуемой организации, проводится

оценка состояния и движения денежных потоков в организации, разрабатываются

мероприятия по совершенствованию управления денежными потоками.

В заключении изложены основные результаты

исследования, обоснованы мероприятия по совершенствованию управления денежными

потоками.

ГЛАВА 1. ДЕНЕЖНЫЕ ПОТОКИ В

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ И ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

.1 Теоретические аспекты анализа

денежных потоков в коммерческих организациях

денежный поток управление

организация

Информационной базой анализа финансового

состояния служит бухгалтерская отчетность, которая состоит из нескольких

отчетных документов:

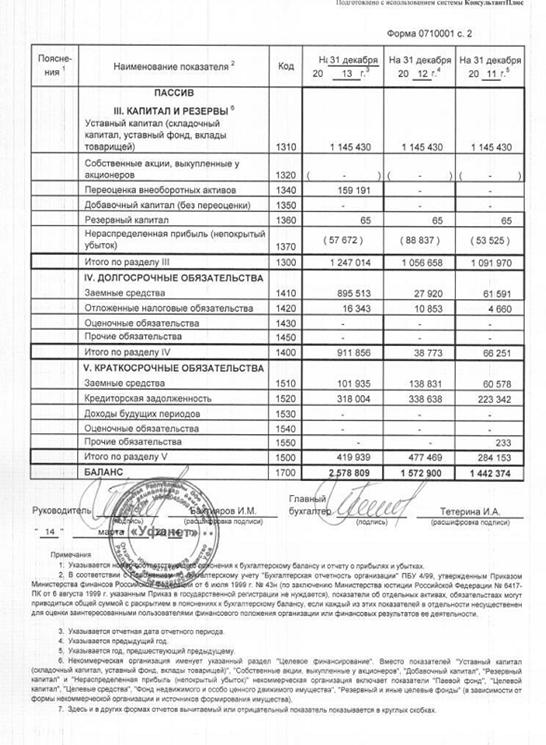

бухгалтерский баланс - форма №1;

отчет о прибылях и убытках - форма №2;

отчет об изменении капитала - форма №3;

отчет о движении денежных средств - форма №4;

Бухгалтерский баланс (форма № 1) - это система

показателей, характеризующая в обобщенных стоимостных отношениях состояние

средств организации. Он содержит информацию, позволяющую оценить имущественное

и финансовое состояние организации. По балансу определяют конечный финансовый

результат деятельности организации (прибыль и убыток). Данные баланса служат

базой для оперативного финансового планирования. В приложениях к нему

приводятся следующие данные: движение фондов; движение заемных средств;

дебиторская и кредиторская задолженности; состав нематериальных активов;

наличие и движение основных средств; финансовые вложения; социальные

показатели; движение средств финансирования капитальных вложений и других

инвестиций.

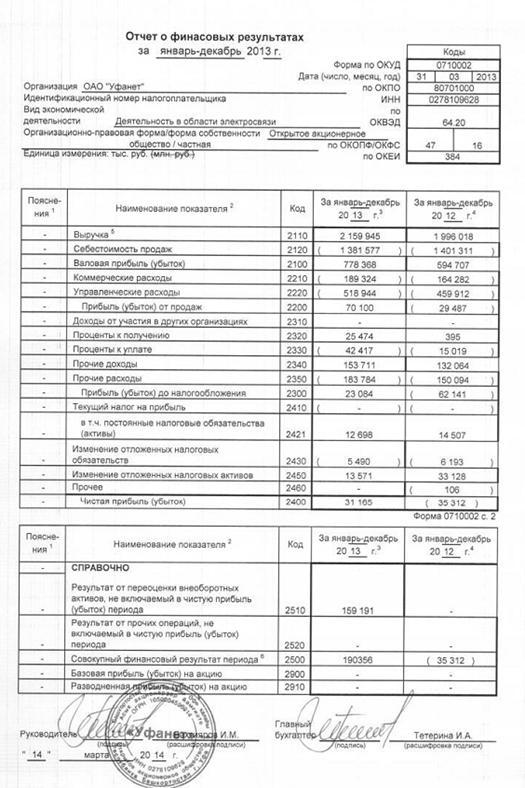

Основное назначение отчёта о прибылях и убытках

(формы № 2) заключается в характеристике финансовых результатов деятельности

организации за отчётный период. Финансовые результаты, т.е. прибыль (убыток),

формируются из сопоставления доходов и расходов организации. Прибыль (или

убыток) от продаж продукции является финансовым результатом от обычных видов

деятельности. Различают: валовую прибыль от продаж, прибыль от продаж с учетом

коммерческих и управленческих расходов, прибыль до налогообложения,

бухгалтерскую чистую прибыль отчетного периода за вычетом текущего налога,

нераспределенную чистую прибыль (непокрытый убыток). Анализ факторов

формирования каждого показателя прибыли (убытка) позволяет выявить резервы

повышения эффективности хозяйственной деятельности с учетом составляющих ее

бизнес-процессов.

Отчет об изменениях капитала (форма № 3)

раскрывает информацию о наличии и изменениях собственного капитала и резервов

организации на начало и конец предшествующих отчетному периоду. В пояснениях к

бухгалтерскому балансу и отчету о прибылях и убытках должны приводиться

дополнительные данные об изменениях в капитале (уставном, резервном, добавочном

и др.) организации.

В справках в отчете об изменениях капитала

отражаются данные о стоимости чистых активов, о направлениях использования

поступлений из бюджета и внебюджетных фондов в случае получения целевых средств

из бюджета или внебюджетных фондов на цели, связанные с обычными видами

деятельности и капитальными вложениями во внеоборотные активы.

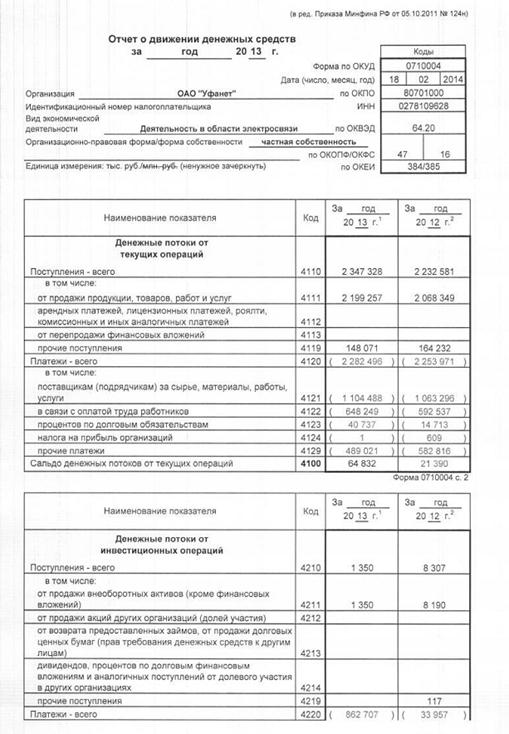

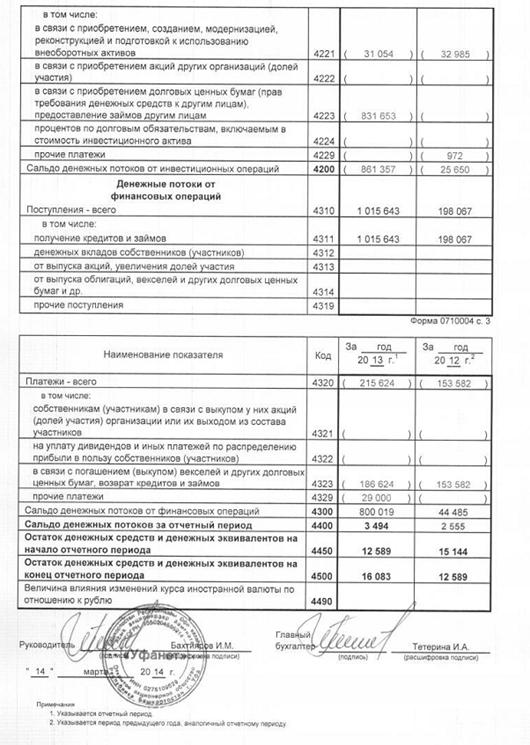

Отчет о движении денежных средств (форма № 4) -

совокупность показателей, развернуто характеризующих поток денежных средств за

отчетный период. Основным назначением отчета является представление информации

о поступлениях и платежах организации, выполненных в течение отчетного периода,

т. к. он является одним из самых актуальных вопросов функционирования любой

компании о том, откуда поступают деньги и куда они, потом тратятся. Отчет о

движении денежных средств - одна из форм бухгалтерской (финансовой) отчетности,

в которой суммируется информация о поступлении и выбытии денежных средств

хозяйствующего субъекта. Данные, содержащиеся в отчете о движении денежных

средств, дополняют информацию бухгалтерского баланса и отчета о прибылях и

убытках.

Денежные средства характеризуют начальную и

конечную стадии кругооборота финансовых ресурсов, скоростью движения которых во

многом определяется эффективность всей предпринимательской деятельности.

Денежные средства являются единственным видом оборотных средств, обладающим

абсолютной ликвидностью, то есть немедленной способностью выступать средством

платежа по обязательствам организации. Поэтому именно их объемом определяется

платежеспособность организации. Для определения ее уровня объем денежных

средств сопоставляется с размером текущих обязательств организации. Абсолютно

платежеспособными считаются организации, обладающие достаточным количеством

денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако

всякие излишние запасы денежных средств приводят к замедлению их оборота, то

есть к снижению их использования, в условиях инфляции - к прямым потерям за

счет их обесценивания.

Поэтому искусство управления денежными потоками

заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их

запасов, в стремлении к такому планированию движения денежных потоков, чтобы к

каждому очередному платежу организации по своим обязательствам обеспечивалось

поступление денег от покупателей и других дебиторов при сохранении необходимых

резервов. Такой подход обеспечивает возможность сохранения повседневной

платежеспособности организации, извлечения дополнительной прибыли за счет

инвестирования появляющихся временно свободных денежных ресурсов без их

омертвления.

Движение финансовых ресурсов организаций

(прибыли, амортизационных отчислений и др.) осуществляется в форме денежных

потоков. Для стратегического управления организацией важен не только общий

объем денежных ресурсов, но и величина денежного потока, интенсивность его

движения в течение года.

Главная цель анализа движения денежных средств -

оценить способность организации генерировать денежные средства в размере и в

сроки, необходимые для осуществления планируемых расходов[1].

Платежеспособность и ликвидность организации зачастую находятся в зависимости

от реального денежного оборота организации в виде потока денежных платежей,

проходящих через счета хозяйствующего субъекта. Поэтому анализ движения

денежных средств существенно дополняет методику оценки ликвидности и

платежеспособности и дает возможность более объективно оценить финансовое

благополучие организации.

Информация о движении денежных средств

организации полезна тем, что она предоставляет пользователям финансовой

отчетности базу для оценки способности организации привлекать и использовать

денежные средства и их эквиваленты. Отчет о движении денежных средств, кроме

того, содержит информацию, которая полезна при оценке финансовой гибкости

фирмы. Финансовая гибкость - это способность фирмы генерировать значительные

суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно

возникающие потребности и возможности. Оценка способности фирмы пережить,

например, неожиданное падение спроса может включать в себя анализ движения

денежных средств от основной деятельности за прошлые периоды. Чем существеннее

потоки денежных средств, тем выше окажется способность фирмы выдержать

неблагоприятные изменения экономических условий.

Дадим краткую характеристику каждого

классификационного признака.

Отчет о движении денежных средств подразделяет

денежные поступления и выплаты на три основные категории:

движение средств в результате операционной

деятельности;

движение средств в результате инвестиционной

деятельности;

движение средств в результате финансовой

деятельности.

Таблица 1.1 - Классификация денежных потоков

организации

|

Классификационный

признак

|

Виды

денежных потоков

|

|

1.

Вид финансово-хозяйственной деятельности

|

1.1.

По текущей (операционной) деятельности 1.2. По инвестиционной деятельности

1.3. По финансовой деятельности

|

|

2.

Масштаб обслуживания хозяйственного процесса

|

2.1.

Совокупный денежный поток по организациям 2.2. Денежный поток структурного

подразделения 2.3. Денежный поток дочерней фирмы 2.4. Денежный поток по

отдельным и хозяйственным операциям

|

|

3.

Направление движения денежных средств

|

3.1.

Входящий денежный поток (приток денег) 3.2. Исходящий денежный поток (отток

денег)

|

|

4.

Форма осуществления

|

4.1.

Наличный денежный поток 4.2. Безналичный денежный поток

|

|

5.

Сфера обращения

|

5.1.

Внешний денежный поток 5.2. Внутренний денежный поток

|

|

6.

Продолжительность временного лага

|

6.1.

Краткосрочный денежный поток 6.2. Долгосрочный денежный ноток

|

|

7.

По уровню достаточности денежных средств

|

7.1.

Избыточный 7.2. Оптимальный 7.3. Дефицитный

|

|

8.

Вид валюты

|

8.1.

В национальной валюте 8.2. В иностранной валюте

|

|

9.

По методу предсказуемости

|

9.1.

Ожидаемый (прогнозируемый) денежный поток 9.2. Случайный поток

|

|

10.

Непрерывность формирования

|

10.1.

Регулярный денежный поток 10.2. Дискретный денежный поток

|

|

11.

Стабильность временных интервалов образования

|

11.1.

Регулярный денежный поток с равномерными временными интервалами (лагами)

11.2. Регулярный денежный поток с неравномерными временными интервалами

|

|

12.

Оценка во времени

|

12.1.

Настоящий денежный поток 12.2. Будущий денежный поток

|

Группировка потоков денежных средств по этим

трем категориям позволяет отразить влияние каждого из трех основных направлений

деятельности фирмы на уровень денежных поступлений. Комбинированное воздействие

всех трех категорий на объем денежных средств определяет чистое изменение

денежных средств за период. Затем чистое изменение денежных средств за период

выверяется с начальным и конечным сальдо денежных средств.

В действующей организации текущая деятельность

включает поступление и использование денежных средств, обеспечивающие

выполнение производственно-коммерческих функций организации (табл. 1.2).

Таблица 1.2 - Движение денежных средств по

текущей (операционной) деятельности

|

Текущая

(операционная) деятельность

|

|

Приток

денежных средств

|

Отток

денежных средств

|

|

1.

Денежная выручка от реализации продукции (товаров, работ, услуг) в текущем

периоде

|

1.

Оплаты счетов поставщиков и подрядчиков

|

|

2.

Поступления от перепродажи товаров, полученных по бартерному обмену

|

2.

Оплата труда персонала

|

|

3.

Поступления от погашения дебиторской задолженности в отчетном периоде

|

3.

Отчисления в бюджет и взносы во внебюджетные фонды

|

|

4.

Авансы, полученные от покупателей и заказчиков

|

4.

Выплата подотчетных сумм

|

|

5.

Целевое финансирование

|

5.

Погашение краткосрочных кредитов и займов, включая уплату процентов

|

|

6.

Полученные краткосрочные кредиты и займы

|

6.

Краткосрочные финансовые вложения

|

|

7.

Прочие поступления

|

7.

Прочие выплаты

|

Операционная деятельность - основная

деятельность организации, и она, как правило, направлена на продажу продукции

или предоставление услуг. Движение денежных средств от основной деятельности

включает в себя все операции организации, не подпадающие под определение

инвестиционной или финансовой деятельности. Примерами денежных поступлений и

выплат в результате операционной деятельности могут быть:

поступления от покупателей за проданные товары

или оказанные услуги;

поступление средств за предоставление права

пользования активами;

выплаты поставщикам;

выплаты работникам.

Специфические статьи, отсутствующие в зарубежной

практике: доходы от перепродажи бартера, взносы во внебюджетные фонды (в форме

единого социального налога).

Инвестиционная деятельность включает поступление

и использование денежных средств, связанных с поступлением и продажей

капитальных активов, расходы (капитальные вложения) и доходы от долгосрочных

инвестиций. Источником денежных средств для инвестиционной деятельности могут

быть:

поступления от текущей деятельности в форме

амортизационных отчислений и чистой прибыли;

доходы от самой инвестиционной деятельности;

поступления за счет источников долгосрочного

финансирования с рынка капитала (эмиссия акций и корпоративных облигаций,

долгосрочные кредиты банков и займы).

Таблица 1.3 - Движение денежных средств по

инвестиционной деятельности

|

Инвестиционная

деятельность

|

|

Приток

денежных средств

|

Отток

денежных средств

|

|

1.

Продажа основных средств и нематериальных активов

|

1.

Приобретение основных средств и нематериальных активов

|

|

2.

Бюджетные ассигнования и иное целевое финансирование долгосрочного характера

|

2.

Капитальные вложения

|

|

3.

Полученные долгосрочные кредиты и займы

|

3.

Долгосрочные финансовые вложения

|

|

4.

Средства, поступившие в порядке долевого участия в строительстве

|

4.

Выдача авансов подрядчикам

|

|

5.

Возврат долгосрочных финансовых вложений

|

5.

Оплата долевого участия в строительстве объектов

|

|

6.

Дивиденды и проценты по долгосрочным финансовым вложениям

|

6.

Прочие выплаты

|

|

7.

Прочие поступления

|

|

При благоприятной для организации экономической

ситуации оно стремится к расширению и модернизации производства. Поэтому

инвестиционная деятельность в целом приводит к оттоку денежных средств.

Таблица 1.4 - Движение денежных средств по

финансовой деятельности

|

Финансовая

деятельность

|

|

Приток

денежных средств

|

Отток

денежных средств

|

|

1.

Краткосрочные кредиты и займы

|

1.

Выдача авансов

|

|

2.

Поступления от эмиссии краткосрочных ценных бумаг

|

2.Направлено

на краткосрочные финансовые вложения

|

|

3.Бюджетное

или иное краткосрочное финансирование

|

3.

На выплату процентов по полученным краткосрочным кредитам и займам

|

|

4.

Дивиденды и проценты по краткосрочным финансовым вложениям

|

4.

Возврат краткосрочных кредитов и займов

|

|

5.

Прочие поступления

|

5.

Прочие выплаты

|

Финансовая деятельность включает поступления

денежных средств в результате получения краткосрочных кредитов и займов или

эмиссии ценных

бумаг краткосрочного характера, а также

погашения задолженности по ранее полученным краткосрочным кредитам и займам

(табл. 1.4).

В стабильно работающих организациях денежные

потоки, генерируемые текущей деятельностью, могут быть направлены в

инвестиционную и финансовую деятельность. Например, на приобретение капитальных

активов, на погашение долгосрочных и краткосрочных кредитов и займов, выплату дивидендов

и т. д.

По состоянию движения денежных потоков можно

судить о качестве управления организацией. Эту зависимость покажем при помощи

следующей схемы.

Рис. 1.1 - Зависимость качества управления

организацией от структуры денежных потоков

По мнению специалистов, качество управления

организацией можно охарактеризовать как хорошее в том случае, если по

результатам отчетного периода чистое движение денежных средств в результате

операционной деятельности имеет положительное значение, в результате

инвестиционной и финансовой деятельности - отрицательное. Это означает, что в

результате операционной деятельности, в частности от реализации продукции,

организация получает достаточно денежных средств, чтобы иметь возможность

инвестировать эти средства, а также погашать привлеченные кредиты. Причем

организации для осуществления инвестиций достаточно только собственных средств.

Если при этом чистое движение средств в результате всех видов деятельности

организации за год также имеет положительное значение, то можно говорить о том,

что руководство организации полностью справляется со своими функциями.

В случае если движение денежных средств в

результате операционной и финансовой деятельности имеет положительное значение,

а в результате инвестиционной - отрицательное, говорят о нормальном качестве

управления организацией[3]. Суть такой структуры денежных потоков сводится к

следующему: организация направляет денежные средства, полученные от

операционной деятельности, а также средства, полученные как кредиты и

дополнительные вложения собственников (финансовая деятельность), на

приобретение необоротных активов (обновление основных средств, вложение

капитала в нематериальные активы, осуществление долгосрочных инвестиций). В

этой ситуации также желательно положительное значение по статье «Чистое

движение средств за отчетный период». Следует отметить, что финансирование

расходов инвестиционной деятельности за счет поступления от финансовой

деятельности не всегда является отрицательным результатом. Привлечение

инвестиций для развития организации в настоящее время - часто встречающееся

явление. Более того, отрицательное значение по статье «Чистое движение средств

от инвестиционной деятельности» и положительное по статье «Чистое движение средств

от финансовой деятельности», может также означать, что организация под

небольшой процент получило кредит и инвестировало полученные денежные средства

на более выгодных условиях. Другими словами, как первая ситуация, так и вторая

приемлема при оценке качества управления организацией.

Настораживающей является ситуация, при которой

движение средств в результате инвестиционной и финансовой деятельности имеет

положительное значение, а в результате операционной - отрицательное. В этом

случае состояние организации можно охарактеризовать как кризисное, качество

управления в такой ситуации не выдерживает никакой критики. Смысл такой

структуры капитала сводится к следующему: организация финансирует расходы

операционной деятельности за счет поступлений от инвестиционной и финансовой,

т. е. за счет привлеченных кредитов, дополнительной эмиссии акций и т. п. Такая

структура движения денежных средств приемлема только для вновь созданных

организаций, которые еще не начали работать на полную мощность и находятся на

начальной стадии развития.

Продолжая рассмотрение показателей табл. 1.1,

отметим, что, исходя из масштабов обслуживания хозяйственной деятельности,

самым обобщающим параметром является совокупный денежный поток организации. Он

характеризует общий объем поступления и расходования средств денежного потока.

По направлениям движения денежных средств можно

выделить два денежных потока: входящий и исходящий. Входящий денежный поток

(приток) выражают объемом поступления денежных средств в организации из

различных источников за определенный период (месяц, квартал, год). Исходящий

денежный поток (отток) характеризуется объемом расходования (выплат) денежных

средств организацией за аналогичный период.

Денежные потоки существуют также в безналичной и

наличной формах. Безналичный денежный поток выражают только в виде записей в

регистрах бухгалтерского учета по соответствующим счетам. Наличный денежный

поток характеризуют получением из банка или выплатой денежных средств (из кассы

организации) в виде купюр или монет. Наличный денежный оборот организации

находит отражение в кассовом плане (заявке), предоставляемом в обслуживающее

его учреждение банка.

По сфере обращения денежные потоки подразделяют

на внешний и внутренний. Внешний денежный поток выражают поступлением денежных

средств в распоряжение организации от юридических и физических лиц, а также

выплатой денежных средств указанным лицам. Он непосредственно влияет на

изменение величины остатка денежных средств организации. Внутренний денежный

поток характеризуют сменой места и формы денежных средств, которые находятся в

распоряжении организации. Он не оказывает влияния на объем этих средств, так

как составляет внутренний оборот. Вложения денежных средств в активы на срок до

одного года называют краткосрочным денежным потоком. Если срок выходит за рамки

года, то денежный поток характеризуют как долгосрочный.

По уровню достаточности денежных средств

денежный поток может быть избыточным, оптимальным или дефицитным. Избыточный

денежный поток отличается превышением поступления денежных средств над текущими

потребностями в них. Его характерным признаком является высокая положительная

величина резерва денежной наличности (чистого денежного потока), которая не

используется в процессе хозяйственной деятельности. Дефицитный денежный поток образуется

в том случае, когда поступающих денежных средств недостаточно для покрытия

текущих потребностей организации. Наличие дефицитного денежного потока в

течение длительного периода может привести организацию к утрате

платежеспособности и даже к банкротству. Оптимальный денежный поток

характеризуют сбалансированностью поступления и использования денежных средств.

Организации, расположенные на территории России, определяют денежные потоки в

национальной валюте. Денежные потоки по отдельным инвестиционным проектам, в

реализации которых принимают участие иностранные инвесторы, могут быть

рассчитаны как в рублях, так и в иностранной валюте.

По методу предсказуемости денежные потоки

подразделяют на ожидаемые (прогнозируемые) и случайные. Ожидаемый денежный поток

характеризуют возможностью планировать (прогнозировать) объем и сроки денежных

поступлений и направлений их расходования. Движение денежных средств, которые

возникают в организации спонтанно, называют случайным денежным потоком. Исходя

из непрерывности формирования, денежный поток может быть регулярным или

дискретным. Регулярный денежный поток определяют поступлением и использованием

денежных средств, которые в рассматриваемом периоде осуществляют стабильно по

отдельным интервалам этого периода. Дискретный денежный поток характеризуют

движением денежных средств, связанным с проведением единичных

финансово-хозяйственных операций организации в рассматриваемом интервале

времени.

По стабильности временных интервалов

формирования регулярные денежные потоки характеризуют следующими параметрами:

регулярный денежный поток с регулярными

временными интервалами в рамках рассматриваемого периода. При таком денежном

потоке поступление или расходование денежных средств носит характер аннуитета;

регулярный денежный поток с неравномерными

временными интервалами в рамках рассматриваемого периода. Примером такого

денежного потока может служить график лизинговых платежей за арендуемое

имущество с согласованными сторонами неравномерными интервалами времени их

проведения на протяжении срока лизингового договора.

Исходя из оценки во времени, следует различать

настоящий и будущий денежные потоки. Настоящий денежный поток определяют

движением денежных средств, приведенным по стоимости к настоящему моменту с

помощью операции дисконтирования.

Расчетная формула следующая:

(1)

(1)

где PV-настоящая стоимость денежного

потока;будущая стоимость денежного потока;- ставка дисконтирования, доли

единицы;расчетный период, лет.

Будущий денежный поток интерпретируют как

движение денежных средств, приведенное по стоимости к конкретному предстоящему

моменту времени с помощью операции наращения (компаундинга).

Расчет осуществляют по формуле:

(2)

(2)

Обозначения приведены в формуле (1) .

Таким образом, в процессе функционирования любой

организации присутствует движение денежных средств (выплаты и поступления), то

есть денежные потоки. Для РФ категория денежных потоков является достаточно

новой категорией, поэтому существуют различные подходы к определению денежных

потоков и их оценке.

1.2 Методы составления отчета о

движении денежных средств организаций

В соответствии с международными стандартами

учета и сложившейся практикой для подготовки отчетности о движении денежных

средств используются два основных метода - косвенный и прямой.

Эти методы различаются между собой полнотой

представления данных о денежных потоках организации и исходной информацией для

разработки отчетности. Сравнительная характеристика методов составления «Отчета

о движении денежных средств организации» представлена на рисунке 1.2.

Косвенный метод направлен на получение данных,

характеризующих чистый денежный поток организации в отчетном периоде.

Источником информации для разработки отчетности о движении денежных средств

организации этим методом являются отчетный баланс и отчет о финансовых

результатах. Расчет чистого денежного потока организации косвенным методом

осуществляется по видам хозяйственной деятельности и организации в целом.

По операционной деятельности базовым элементом

расчета чистого денежного потока организации косвенным методом выступает его

чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих

корректив чистая прибыль преобразуется затем в показатель чистого денежного

потока.

Рис. 1.2 - Сравнительная характеристика методов

составления отчета о движении денежных средств организации

Принципиальная формула, по которой

осуществляется расчет показателя чистого денежного потока по операционной деятельности,

имеет следующий вид:

(3)

(3)

где:  - сумма чистого денежного потока

организации по операционной деятельности в рассматриваемом периоде;

- сумма чистого денежного потока

организации по операционной деятельности в рассматриваемом периоде;

- сумма чистой прибыли организации;

- сумма чистой прибыли организации;

- сумма амортизации основных

средств;

- сумма амортизации основных

средств;

- сумма амортизации нематериальных

активов;

- сумма амортизации нематериальных

активов;

- прирост (снижение) суммы

дебиторской задолженности;

- прирост (снижение) суммы

дебиторской задолженности;

- прирост (снижение) суммы запасов

товарно-материальных ценностей, входящих состав оборотных активов;

- прирост (снижение) суммы запасов

товарно-материальных ценностей, входящих состав оборотных активов;

- прирост (снижение) суммы

кредиторской задолженности;

- прирост (снижение) суммы

кредиторской задолженности;

- прирост (снижение) суммы

резервного и других страховых фондов.

- прирост (снижение) суммы

резервного и других страховых фондов.

По инвестиционной деятельности сумма

чистого денежного потока определяется как разница между суммой реализации

отдельных видов внеоборотных активов и суммой их приобретения в отчетном

периоде.

Принципиальная формула, по которой

осуществляется расчет этого показателя по инвестиционной деятельности, имеет

следующий вид:

(4)

(4)

где:  - сумма чистого денежного потока

организации по инвестиционной

- сумма чистого денежного потока

организации по инвестиционной

деятельности в рассматриваемом

периоде;

- сумма реализации выбывших основных

средств;

- сумма реализации выбывших основных

средств;

- сумма реализации выбывших

нематериальных активов;

- сумма реализации выбывших

нематериальных активов;

- сумма реализации долгосрочных

финансовых инструментов инвестиционного портфеля организации;

- сумма реализации долгосрочных

финансовых инструментов инвестиционного портфеля организации;

- сумма повторной реализации ранее

выкупленных собственных акций организации:

- сумма повторной реализации ранее

выкупленных собственных акций организации:

- сумма дивидендов (процентов),

полученных организацией по долгосрочным финансовым инструментам инвестиционного

портфеля;

- сумма дивидендов (процентов),

полученных организацией по долгосрочным финансовым инструментам инвестиционного

портфеля;

- сумма приобретенных основных

средств;

- сумма приобретенных основных

средств;

- сумма прироста незавершенного

капитального строительства;

- сумма прироста незавершенного

капитального строительства;

- сумма приобретения нематериальных

активов;

- сумма приобретения нематериальных

активов;

- сумма приобретения долгосрочных

финансовых инструментов инвестиционного портфеля организации;

- сумма приобретения долгосрочных

финансовых инструментов инвестиционного портфеля организации;

- сумма выкупленных собственных

акций организации.

- сумма выкупленных собственных

акций организации.

По финансовой деятельности сумма

чистого денежного потока определяется как разница между суммой финансовых

ресурсов, привлеченных из внешних источников, и суммой основного долга, а также

дивидендов (процентов), выплаченных собственникам организации.

Принципиальная формула, по которой

осуществляется расчет этого показателя по финансовой деятельности, имеет

следующий вид:

(5)

(5)

где  - сумма чистого денежного потока

организации по финансовой деятельности в рассматриваемом периоде;

- сумма чистого денежного потока

организации по финансовой деятельности в рассматриваемом периоде;

-сумма дополнительно привлеченного

из внешних источников собственного акционерного или паевого капитала;

-сумма дополнительно привлеченного

из внешних источников собственного акционерного или паевого капитала;

- сумма дополнительно привлеченных

долгосрочных кредитов и займов;

- сумма дополнительно привлеченных

долгосрочных кредитов и займов;

- сумма дополнительно привлеченных

краткосрочных кредитов и займов;

- сумма дополнительно привлеченных

краткосрочных кредитов и займов;

- сумма средств, поступивших в

порядке безвозмездного целевого финансирования организации;

- сумма средств, поступивших в

порядке безвозмездного целевого финансирования организации;

- сумма выплаты (погашения)

основного долга по долгосрочным кредитам и займам;

- сумма выплаты (погашения)

основного долга по долгосрочным кредитам и займам;

- сумма выплаты (погашения)

основного долга по краткосрочным кредитам и займам;

- сумма выплаты (погашения)

основного долга по краткосрочным кредитам и займам;

- сумма дивидендов (процентов),

уплаченных собственникам организации (акционерам) на вложенный капитал (акции,

паи и т.п.).

- сумма дивидендов (процентов),

уплаченных собственникам организации (акционерам) на вложенный капитал (акции,

паи и т.п.).

Результаты расчета суммы чистого

денежного потока по операционной, инвестиционной и финансовой деятельности

позволяют определить общий его размер по организации в отчетном периоде. Этот

показатель рассчитывается по следующей формуле:

(6)

(6)

где:  - общая сумма чистого денежного

потока организации в рассматриваемом периоде;

- общая сумма чистого денежного

потока организации в рассматриваемом периоде;

- сумма чистого денежного потока

организации по операционной деятельности;

- сумма чистого денежного потока

организации по инвестиционной деятельности;

- сумма чистого денежного потока

организации по финансовой деятельности.

Использование косвенного метода

расчета движения денежных средств позволяет определить потенциал формирования

организацией основного внутреннего источника финансирования своего развития -

чистого денежного потока по операционной и инвестиционной деятельности, а также

выявить динамику всех факторов, влияющих на его формирование. Кроме того,

следует отметить относительно низкую трудоемкость формирования отчетности о

движении денежных средств, так как подавляющее большинство необходимых для

расчета косвенным методом показателей содержится в иных формах действующей

финансовой отчетности организации.

Прямой метод направлен на получение

данных, характеризующих как валовой, так и чистый денежный поток организации в

отчетном периоде. Он призван отражать весь объем поступления и расходования

денежных средств в разрезе отдельных видов хозяйственной деятельности и по

организации в целом. Различия полученных результатов расчета денежных потоков

прямым и косвенным методом относятся только к операционной деятельности

организации.

При использовании прямого метода

расчета денежных потоков используются непосредственные данные бухгалтерского

учета, характеризующие поступление и расходование денежных средств в разрезе

отдельных видов хозяйственной деятельности и по организации в целом.

Принципиальная формула, по которой

осуществляется расчет суммы чистого денежного потока по операционной

деятельности организации прямым методом, имеет следующий вид:

(7)

(7)

где: - сумма чистого денежного потока

организации по операционной деятельности в рассматриваемом периоде;

- сумма денежных средств,

полученных от реализации продукции;

- сумма денежных средств,

полученных от реализации продукции;

- сумма прочих поступлений денежных

средств в процессе операционной деятельности;

- сумма прочих поступлений денежных

средств в процессе операционной деятельности;

- сумма денежных средств,

выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков;

- сумма заработной платы,

выплаченной оперативному персоналу;

- сумма заработной платы,

выплаченной оперативному персоналу;

- сумма заработной платы,

выплаченной административно-управленческому персоналу;

- сумма заработной платы,

выплаченной административно-управленческому персоналу;

- сумма налоговых платежей,

перечисленная в бюджет;

- сумма налоговых платежей,

перечисленная в бюджет;

-сумма налоговых платежей,

перечисленная во внебюджетные фонды;

-сумма налоговых платежей,

перечисленная во внебюджетные фонды;

- сумма прочих выплат денежных

средств в процессе операционной деятельности.

- сумма прочих выплат денежных

средств в процессе операционной деятельности.

Расчеты суммы чистого денежного

потока организации по инвестиционной и финансовой деятельности, а также по

организации в целом осуществляются по тем же алгоритмам, что и при косвенном

методе.

Преимущество прямого метода состоит

в том, что он позволяет:

оценить общие суммы поступлений и

платежей и определить статьи, которые формируют наибольший приток и отток

денежных средств;

делать выводы относительно

достаточности их для уплаты по счетам текущих обязательств и для осуществления

инвестиционной

деятельности.

В нормальной ситуации текущая

деятельность организации должна обеспечивать приток денежных средств, полностью

покрывая их инвестиционный отток. Отношение чистого денежного потока от текущей

деятельности к чистому денежному потоку от инвестиционной деятельности должно

превышать 50 % .

В качестве недостатка прямого метода

выделяют его трудоемкость. Кроме того, он не раскрывает взаимосвязь между изменением

остатка денежных средств и финансовыми результатами деятельности организации.

Расчет чистой прибыли методом начисления, а остатка денежных средств кассовым

методом, приводит к их значительному отличию друг от друга.

В соответствии с принципами международного

учета метод расчета денежных потоков организация выбирает самостоятельно,

однако более предпочтительным считается прямой метод, позволяющий получить

более полное представление об их объеме и составе.

1.3 Факторы, влияющие на денежный

поток организации и принципы построения системы управления денежными потоками

Важнейшей предпосылкой для осуществления

процесса управления денежными потоками является изучение факторов, влияющих на

их объемы и характер формирования во времени. Классификация факторов, влияющих

на формирование денежных потоков организации представлена на рис. 1.3.

В системе внешних факторов основную роль играют

следующие:

) Конъюнктура товарного рынка. Изменение

конъюнктуры этого рынка определяет изменение главной компоненты положительного

денежного потока организации - объема поступления денежных средств от

реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте

которого

организация осуществляет свою операционную

деятельность, приводит к росту объема положительного денежного потока. И

наоборот - спад конъюнктуры вызывает так называемый "спазм

ликвидности", характеризующий вызванную этим спадом временную нехватку

денежных средств при скоплении в организации значительных запасов готовой

продукции, которая не может быть реализована.

) Конъюнктура фондового рынка. Характер этой

конъюнктуры влияет прежде всего на возможности формирования денежных потоков за

счет эмиссии акций и облигаций организации. Кроме того, конъюнктура фондового

рынка определяет возможность эффективного использования временно свободного

остатка денежных средств, вызванного несостыкованностью объемов положительного

и отрицательного денежных потоков организации во времени.

Рис. 1.3 - Система основных факторов, влияющих

на формирование денежного потока

Наконец, конъюнктура фондового рынка влияет на

формирование объемов денежных потоков, генерируемых портфелем ценных бумаг

организации, в форме получаемых процентов и дивидендов.

) Система налогообложения организаций. Налоговые

платежи составляют значительную часть объема отрицательного денежного потока

организации, а установленный график их осуществления определяет характер этого

потока во времени. Поэтому любые изменения в налоговой системе - появление

новых видов налогов, изменение ставок налогообложения, отмена или

предоставление налоговых льгот, изменение графика внесения налоговых платежей и

т.п. - определяют соответствующие изменения в объеме и характере отрицательного

денежного потока организации.

) Сложившаяся практика кредитования поставщиков

и покупателей продукции. Эта практика определяет сложившийся порядок

приобретения продукции - на условиях ее предоплаты; на условиях наличного

платежа ("платежа против документов"); на условиях отсрочки платежа (предоставления

коммерческого кредита). Влияние этого фактора проявляется в формировании как

положительного (при реализации продукции), так и отрицательного (при закупке

сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного

потока организации во времени.

) Система осуществления расчетных операций

хозяйствующих субъектов. Характер расчетных операций влияет на формирование

денежных потоков во времени: если расчет наличными деньгами ускоряет

осуществление этих потоков, то расчеты чеками, аккредитивами и другими

платежными документами эти потоки соответственно замедляют.

) Доступность финансового кредита. Эта

доступность во многом определяется сложившейся конъюнктурой кредитного рынка

(поэтому этот фактор рассматривается как внешний, не учитывающий уровень

кредитоспособности конкретных предприятий). В зависимости от конъюнктуры этого

рынка растет или снижается объем предложения "коротких" или

"длинных", "дорогих" или "дешевых" денег, а

соответственно и возможность формирования денежных потоков организации за счет

этого источника (как положительных - при получении финансового кредита, так и

отрицательных - при его обслуживании и амортизации суммы основного долга).

) Возможность привлечения средств безвозмездного

целевого финансирования. Такой возможностью обладают в основном государственные

предприятия различного уровня подчинения. Влияние этого фактора проявляется в

том, что формируя определенный дополнительный объем положительного денежного

потока, он не вызывает соответствующего объема формирования отрицательного

денежного потока. Это создает положительные предпосылки к росту суммы чистого

денежного потока предприятия.

В системе внутренних факторов основную роль

играют следующие:

) Жизненный цикл организации. На разных стадиях

этого жизненного цикла формируются не только разные объемы денежных потоков, но

и их виды (по структуре источников формирования положительного денежного потока

и направлений использования отрицательного денежного потока). Характер

поступательного развития организации по стадиям жизненного цикла играет большую

роль в прогнозировании объемов и видов его денежных потоков.

) Продолжительность операционного цикла. Чем

короче продолжительность этого цикла, тем больше оборотов совершают денежные

средства, инвестированные в оборотные активы, и соответственно тем больше объем

и выше интенсивность как положительного, так и отрицательного денежных потоков

организации. Увеличение объемов денежных потоков при ускорении операционного

цикла не только не приводит к росту потребности в денежных средствах,

инвестированных в оборотные активы, но даже снижает размер этой потребности [9,

с.108].

) Сезонность производства и реализации

продукции. По источникам своего возникновения (сезонные условия производства,

сезонные особенности спроса) этот фактор можно было бы отнести к числу внешних,

однако технологический прогресс позволяет организации оказывать

непосредственное воздействие на интенсивность его проявления. Этот фактор

необходимо учитывать в процессе управления эффективностью использования

временно свободных остатков денежных средств, вызванных отрицательной

корреляцией положительного и отрицательного денежных потоков во времени.

) Неотложность инвестиционных программ. Степень

этой неотложности формирует потребность в объеме соответствующего отрицательного

денежного потока, увеличивая одновременно необходимость формирования

положительного денежного потока. Этот фактор оказывает существенное влияние не

только на объемы денежных потоков организации, но и на характер их протекания

во времени.

) Амортизационная политика организации.

Избранные организацией методы амортизации основных средств, а также сроки

амортизации нематериальных активов создают различную интенсивность

амортизационных потоков, которые денежными средствами непосредственно не

обслуживаются. При осуществлении ускоренной амортизации активов в составе

чистого денежного потока возрастает доля амортизационных отчислений и

соответственно снижается (но не в прямой пропорции из-за действия

"налогового щита") доля чистой прибыли организации. Организация самостоятельно

определяет методы начисления амортизации.

) Коэффициент операционного левериджа. Этот

показатель оказывает существенное воздействие на пропорции темпов изменения

объема чистого денежного потока и объема реализации продукции.

Эффективное управление денежными потоками

требует формирования специальной системы этого управления как части общей

финансовой стратегии организации. Такая система разрабатывается по следующим

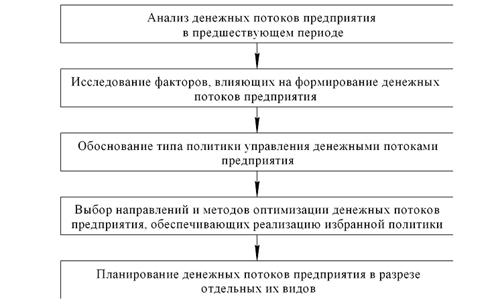

основным этапам (рис.1.4).

а) На первом этапе анализируются денежные потоки

организациив

предшествующем периоде. На первой стадии анализа

рассматривается динамика объема формирования положительного денежного потока

Рис. 1.4 - Основные этапы разработки и

реализации системы управления денежными потоками организации

организации в разрезе отдельных источников.

Особое внимание на этом этапе анализа уделяется изучению источников поступления

денежных средств по видам хозяйственной деятельности организации. Так как

основным генератором положительного денежного потока является текущая

(операционная) деятельность, важным показателем оценки выступает коэффициент

участия текущей деятельности в формировании этого потока, который определяется

по формуле (8).

(8)

(8)

где: - коэффициент участия текущей

деятельности в формировании положительного денежного потока;

- коэффициент участия текущей

деятельности в формировании положительного денежного потока;

- сумма положительного денежного

потока по текущей деятельности;

- сумма положительного денежного

потока по текущей деятельности;

- общая сумма положительного

денежного потока в рассматриваемом периоде.

- общая сумма положительного

денежного потока в рассматриваемом периоде.

На второй стадии анализа

рассматривается динамика объема и структуры отрицательного денежного потока

организации по отдельным направлениям расходования денежных средств. В процессе

этой стадии анализа определяется, насколько соразмерно распределялись эти

затраты по основным видам хозяйственной деятельности организации, носили они

регулярный или чрезвычайный характер, в какой мере они были объективно

обусловлены.

Так как в обеспечении развития

организации наибольшую роль играют инвестиционные затраты, важным показателем

выступает коэффициент участия инвестиционной деятельности в формировании

отрицательного денежного потока, который рассчитывается по формуле (9).

(9)

(9)

где: - коэффициент участия инвестиционной

деятельности в формировании отрицательного денежного потока;

- коэффициент участия инвестиционной

деятельности в формировании отрицательного денежного потока;

- сумма отрицательного денежного

потока по инвестиционной деятельности;

- сумма отрицательного денежного

потока по инвестиционной деятельности;

- общая сумма отрицательного

денежного потока в рассматриваемом периоде.

- общая сумма отрицательного

денежного потока в рассматриваемом периоде.

На третьей стадии анализа

рассматривается сбалансированность положительного и отрицательного денежных

потоков по общему объему по организации в целом. В процессе этого анализа

используется уравнение балансовой модели денежного потока организации, которое

рассчитывается по формуле (10).

(10)

(10)

где: - сумма денежных активов организации

на начало рассматриваемого периода;

- сумма денежных активов организации

на начало рассматриваемого периода;

- общая сумма положительного

денежного потока организации в рассматриваемом периоде;

- общая сумма отрицательного

денежного потока организации в рассматриваемом периоде;

- сумма денежных активов организации

на конец рассматриваемого периода.

- сумма денежных активов организации

на конец рассматриваемого периода.

Как видно из этого уравнения,

индикатором несбалансированности отдельных видов денежных потоков, генерирующей

ухудшение финансовой позиции организации по уровню его платежеспособности,

выступает уменьшение суммы денежных активов на конец рассматриваемого периода

(в сравнении с их суммой на начало периода).

Результаты анализа используются для

выявления резервов оптимизации денежных потоков организации и их планирования

на предстоящий период.

На втором этапе исследуются факторы,

влияющие на формирование денежных потоков организации.

Резюмируя вышесказанное, можно

отметить, что важным аспектом построения системы управления денежными потоками

организации, является учет основных факторов, влияющих на движение денежных

средств. Данные факторы принято разделять на внешние и внутренние. К внешним

факторам относят: конъюнктуру товарного и финансового рынка, систему

осуществления расчетных операций хозяйствующего субъекта, возможность

привлечения средств безвозмездного целевого финансирования, практика

кредитования заказчиков и покупателей продукции, доступность финансового

кредита. Учет таких внутренних факторов, как жизненный цикл организации,

продолжительность операционного цикла, сезонность производства и реализации

продукции, амортизационная политика организации и других, позволяет существенно

повысить эффективность политики организации по оптимизации денежных потоков.

ГЛАВА 2. ОЦЕНКА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «УФАНЕТ»

.1 Организационно-правовая

характеристика ОАО «Уфанет»

Открытое акционерное общество

«Уфанет» - один из передовых Интернет - провайдеров и операторов Кабельного

телевидения в России, одна из крупнейших независимых региональных организаций в

области телекоммуникаций. В настоящее время компания имеет филиалы в 8 городах

Республики Башкортостан и Оренбургской области: Уфа

<#"813270.files/image058.gif">%

Это означает, что компания имеет

-1,45% (в 2012 году) и 3,35%(в 2013 году) прибыли с каждого рубля, затраченного

на производство и реализацию продукции. В компании в 2013 году произошло

увеличение рентабельности продукции на 4,8%.

Рентабельность продаж.

Это означает, что -1,47%(в 2012

году) и 3,24%(в 2013 году) прибыли имеет организация с рубля продаж. Произошло

увеличение рентабельности продаж на 4,71%.

Валовая рентабельность.

Это означает, что 29,8% (в 2012

году) и 30,03% (в 2013 году) в выручке от продаж составляет валовая прибыль. Мы

видим, что произошло увеличение валовой рентабельности на 6,23%.

Чистая рентабельность.

Это означает, что -1,77% (в 2012

году) и 1,44% (в 2013 году) в выручке от продаж составляет чистая прибыль. Мы

видим, что произошло увеличение чистой рентабельности на 3,21%.

Мы видим что в компании с 2012 года

на 2013 год происходит увеличение рентабельности. Увеличение рентабельности

произошло за счет увеличение доли высокорентабельной продукции и услуг.

Увеличение рентабельности - это цель, к которой необходимо стремится всем компаниям.

Увеличивается рентабельность, значит и повышается эффективность работы

компании, т.е. при одинаковых затратах компания получает больше прибыли. А за

счет увеличения такой прибыли компания может произвести обновление основных

средств, производить финансовые вложения, увеличить зарплату, премии и т.п.

Увеличение чистой прибыли - это большой потенциал для развития компании.

Данные таблицы 2.7 свидетельствуют о

том, что в 2012-2013 гг. баланс ОАО «Уфанет» не отвечал требованиям

ликвидности. В 2013 году показатели ликвидности по сравнению с показателями

ликвидности 2012 года не изменились.

Таблица 2.7 - Анализ ликвидности

баланса ОАО «Уфанет» за 2012-2013 гг.

|

№

п/п

|

Группировка

активов

|

Группировка

пассивов

|

Соотношение

|

|

2012

год

|

|

1

|

А1

= 12589+477469=490058

|

П1

= 319+0+0=319

|

А1>

П1

|

|

2

|

А2

=221721+0=221721

|

П2

=447469

|

А2<

П2

|

|

3

|

А3

=166978+0+0-0=166987

|

П3

=0

|

А3>

П3

|

|

4

|

А4

=1153694

|

П4

=88837+0-0=88837

|

А4>

П4

|

|

2013

год

|

|

1

|

А1

=419939+16083=436022

|

П1

= 1172+0+0=1172

|

А1>

П1

|

|

2

|

А2

=289532+0=289532

|

П2

=419939

|

А2<

П2

|

|

3

|

А3

=171120+0+0-0=171120

|

П3

=0

|

А3>

П3

|

|

4

|

А4

=2060634

|

П4

=57672+0-0=57672

|

А4>

П4

|

Сравнение наиболее ликвидных и быстро

реализуемых активов с наиболее срочными обязательствами и краткосрочными

пассивами показывает текущую ликвидность, т.е. платежеспособность или

неплатежеспособность организации в ближайшее к моменту проведения анализа

время. В исследуемом периоде выполнены два следующих условия: А1≥ П1; А3 ≥

П3, т.е. текущие активы организации превышают его внешние обязательства.

Сравнение медленно реализуемых активов с долгосрочными обязательствами

показывает перспективную ликвидность, т.е. прогноз платежеспособности

организации. В исследуемом периоде выполнено последнее условие: А4 ≥ П4 ,

что подтверждает наличие у организации собственных оборотных средств и означает

соблюдение минимального условия финансовой устойчивости. В рамках углублённого

анализа в дополнение к абсолютным показателям рассчитаем ряд аналитических

показателей - коэффициентов ликвидности.

Таблица 2.8 - Динамика коэффициентов ликвидности

ОАО «Уфанет» за 2012-2013гг.

|

Показатели

|

Норматив

|

2012г.

|

2013г.

|

|

1.

Коэффициент текущей ликвидности

|

2,0

|

25,91

|

5,47

|

-20,44

|

|

2.

Коэффициент абсолютной ликвидности

|

0,2-0,5

|

0,034

|

0,006

|

-0,03

|

|

3.

Коэффициент срочной ликвидности

|

≈

0,8

|

0,34

|

0,03

|

-0,31

|

Очевидно, что коэффициент абсолютной ликвидности

к концу периода снизился до 0,006. Это свидетельствует о том, что организация

не сможет в срочном порядке погасить все свои долговые обязательства.

Одной из важнейших характеристик финансового

состояния организации с точки зрения оценки вероятности банкротства является

стабильность его хозяйственной деятельности в свете долгосрочной перспективы.

Стабильность деятельности валкого организации связанна с общей структурой

капитала, степенью его зависимости от кредиторов и инвесторов. Дело в том, что

многие фирмы предпочитают вкладывать в дело минимум собственных средств, а

финансировать его за счет денег, взятых в долг. Имея стабильную финансовую

структуру собственных средств, организация имеет возможность притягивать к себе

инвесторов.

Текущая финансовая устойчивость, как и в

долгосрочном плане, характеризуется соотношением собственных и заёмных средств.

Нужно заметить, что данный показатель даёт лишь общую оценку финансовой

устойчивости. Поэтому проведём анализ финансовой устойчивости ОАО «Уфанет» за

2012-2013гг. в таблице 2.9.

Таблица 2.9 - Анализ коэффициентов финансовой

устойчивости ОАО «Уфанет» за 2012-2013гг.

|

Показатели

|

Норматив

|

2012

г.

|

2013

г.

|

Абсолютное

изменение (+,-)

|

|

Коэффициент

соотношения заемных и собственных средств (Кс)

|

1,0

|

0,04

|

0,21

|

+0,17

|

|

Коэффициент

автономии (финансовой независимости) (Кфн)

|

0,5

|

0,96

|

0,83

|

-0,14

|

|

Коэффициент

концентрации привлеченного капитала (Кк)

|

0,4

|

0,04

|

0,17

|

+0,14

|

|

Коэффициент

маневренности собственного капитала (Км)

|

0,5

|

0,95

|

0,94

|

-0,01

|

Как видно из данных таблицы 2.9, значение

коэффициента соотношения заемных и собственных средств к концу исследуемого

периода гораздо ниже максимально допустимого значения, равного 1,0 и составило

к концу 2013 года 0,21, что на 0,17 пунктов больше величины на начало периода.

Это свидетельствует о финансовой устойчивости организации. На каждый рубль

собственных средств приходится 0,21 руб. заемных средств. Организация может

покрыть свои запросы за счет собственных источников. К концу исследуемого

периода финансовая зависимость организации от привлеченного капитала

повышается.

Наличие финансовой зависимости характеризуют

коэффициенты автономии и концентрации привлеченного капитала, которые

свидетельствуют о неблагоприятной финансовой ситуации, т.е. на начало

исследуемого периода собственникам принадлежало 96% стоимости имущества

организации. К концу исследуемого периода это значение снизилось до 83%, в то

время как финансовая зависимость организации от привлеченного капитала увеличилась

до 17%. Рост коэффициента концентрации привлеченного капитала означает

увеличение доли заемных средств в финансировании организации, снижение

финансовой устойчивости и увеличение зависимости от внешних кредиторов

Коэффициент маневренности собственного капитала

характеризует часть собственного капитала, используемую для финансирования

текущей деятельности, т.е. вложенную в оборотные средства. Оставшаяся часть

отражает величину капитализированных средств. Оптимальной является величина

коэффициента маневренности, равная 0,5. На конец исследуемого периода значение

коэффициента выше допустимого значения. Снижение величины этого показателя в

2013 году свидетельствует об уменьшении обеспеченности текущей деятельности

собственными средствами.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ

УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО «УФАНЕТ»

.1 Анализ эффективности денежного

потока организации

Важным моментом при анализе денежных потоков

организации является оценка интенсивности и эффективности денежного потока.

Организация замедляет свой операционный цикл за счет увеличения дебиторской

задолженности. Руководству организации необходимо принять ряд мероприятий,

направленных на ускорение оборачиваемости дебиторской задолженности, а именно

установить четкую систему контроля за сроками расчетов, внедрить систему

штрафных санкций за несвоевременную оплату и систему стимулирования за

исполнение договорных сроков расчетов.

Для оценки эффективности денежного потока

организации рассчитывается и анализируется коэффициент эффективности денежного

потока, как отношение чистого денежного потока к величине отрицательного

денежного потока или как отношение чистого денежного потока к среднегодовой

сумме активов организации. Показатели эффективности чистого денежного потока

организации за анализируемый период имеют тенденцию к значительному росту. Так,

в 2013 году 1 рубль, вложенный в активы организации, обладает способностью

генерировать чистый денежный поток по данным 2013г. в сумме 0,086 рублей. Такие

значения эффективности денежного потока организации являются причиной

недостаточного уровня общей эффективности деятельности организации.

Таблица 3.1 - Оценка эффективности денежного

потока ОАО «Уфанет» за 2012-2013гг.

|

Показатель

|

2012г.

|

2013г.

|

откл,

+ -

|

Темп

роста, %

|

|

Чистый

денежный поток, млн.руб.

|

556,19

|

4284,78

|

3728,59

|

770,38

|

|

Отрицательный

денежный поток, млн.руб..

|

34921,66

|

48676,13

|

13754,47

|

139,39

|

|

Среднегодовая

сумма активов, млн.руб

|

45559,96

|

49523

|

3963,04

|

108,70

|

|

Эффективность

ЧДП, % (стр.1/стр.2*100%)

|

1,593

|

8,803

|

7,210

|

552,69

|

|

Эффективность

ЧДП, % (стр.1/стр.3*100%)

|

1,221

|

8,652

|

7,431

|

708,73

|

Таким образом, оценка структуры, динамики и

эффективности формирования и использования денежных потоков в процессе

различных видов деятельности организации (операционной, инвестиционной и

финансовой)является важным составным элементом финансового анализа деятельности

организации. ОАО «Уфанет» на основании проведенного исследования можно

порекомендовать, кроме изложенного выше, направить усилия на ускорение

оборачиваемости ресурсов организации и сокращения финансового цикла, а также,

по возможности, повышать (или хотя бы не снижать) эффективность использования

денежных средств организации.

Для оценки динамики движения денежных средств

ОАО «Уфанет» анализ денежных потоков целесообразно начать c горизонтального

анализа денежных потоков. Во - первых, изучим динамику объема формирования

положительного, отрицательного и чистого денежного потока в разрезе отдельных

источников. На основании данных формы №4 «Отчет о движении денежных средств»

составим аналитическую таблицу 3.2.

Таблица 3.2 - Анализ динамики денежных потоков

ОАО «Уфанет»

|

Наименование

показателя

|

Сумма

денежного потока, млн.руб

|

Темп

роста, %

|

Темп

прироста, %

|

|

2012г.

|

2013г..

|

откл,

+ -

|

|

|

|

1.

Остаток денежных средств на начало года

|

15144

|

12589

|

-2

555

|

83,13

|

-16,87

|

|

2.

Поступило денежных средств - всего

|

2

232 581

|

2

347 328

|

114

747

|

105,14

|

5,14

|

|

выручка

от реализации товаров, продукции, работ, услуг

|

2

068 349

|

2199257

|

130

908

|

106,33

|

6,33

|

|

доходы

от реализации внеоборотных активов

|

8190

|

1350

|

-6

840

|

16,48

|

-83,52

|

|

доходы

от сдачи активов в аренду, лизинг

|

0

|

0

|

0

|

0

|

0

|

|

доходы

от операций с иностранной валютой

|

0

|

0

|

0

|

0

|

0

|

|

целевое

финансирование

|

0

|

0

|

0

|

0

|

0

|

|

суммы

полученных кредитов

|

198067

|

1015643

|

817576

|

512,78

|

412,78

|

|

полученные

проценты от банка, включая проценты по депозитам

|

0

|

0

|

0

|

0

|

0

|

|

прочие

поступления

|

164

232

|

148071

|

-16161

|

90,16

|

-9,84

|

|

3.

Направлено денежных средств - всего , в том числе:

|

2

253 971

|

2

282496

|

28525

|

101,27

|

1,27

|

|

на

оплату приобретаемых активов, работ, услуг

|

1

063296

|

1104488

|

41192

|

103,87

|

3,87

|

|

расходы

от операций с иностранной валютой

|

0

|

0

|

0

|

0

|

0

|

|

использованию

средств государственной помощи и целевого финансирования

|

0

|

0

|

0

|

0

|

0

|

|

погашены

полученные кредиты и займы,

|

153

582

|

186624

|

33042

|

121,51

|

21,51

|

|

предоставлены

займы

|

831653

|

0

|

-831

653

|

0,00

|

100,00

|

|

зачислено

на депозитные счета

|

0

|

0

|

0

|

0

|

0

|

|

расходы

по оплате труда

|

592537

|

648249

|

55712

|

109,40

|

9,40

|

|

расчеты

по налогам и сборам

|

609,00

|

1

|

-608

|

0,16

|

-99,84

|

|

прочие

выплаты

|

583788

|

518021

|

-65767

|

88,73

|

-11,27

|

|

4.

Остаток денежных средств на конец года, всего

|

12589

|

16083

|

3494

|

127,75

|

27,75

|

|

5.

Чистый денежный поток (стр.2-стр3)

|

-21390

|

64832

|

86222

|

-303,09

|

403,09

|

За анализируемый период положительный денежный

поток имел тенденцию к увеличению своего абсолютного значения. В 2012г. он

составлял 2 232 581млн.руб., а в 2013г. - 2 347 328млн.руб., т.е. темп прироста

составил 5,14%. Динамика изменения отрицательного денежного потока (оттока

средств) также сохраняет тенденцию к увеличению. (в 2012- 2 253971млн.руб., в

2013г -2282496млн.руб.) Однако ее темпы роста несколько меньше, чем для

положительного потока. Этот факт позволил увеличить сумму денежных средств

организации с 12589млн.руб. на начало периода до 16083млн.руб.на конец 2013г.

Чистый денежный поток ОАО «Уфанет» в 2012г.

составлял -21390 млн.руб., а в 2013г. 64832млн.руб., то есть увеличился в 4,03

раза. Далее проведем анализ динамики активов организации, объемов реализации и

чистого денежного потока, сопоставив темпы прироста соответственно активов

организации, объемов производства (реализации) с темпами прироста денежного

потока. За анализируемый период основной удельный вес в структуре

положительного денежного потока составила выручка от реализации товаров и

прочие поступления. Причем следует отметить, что удельный вес выручки от

реализации товаров в структуре положительных потоков вырос с 32,07% до 59,64%.,

а удельный вес прочих поступлений - снизился с 56,32% до 15,37%. Эта тенденция

является положительной, поскольку именно основная деятельность приносит прибыль

организации.

Таблица 3.3 - Анализ структуры денежных потоков

организации

|

Наименование

показателя

|

Сумма

денежного потока, млн.руб.

|

Структура

потоков, %

|

|

2012г.

|

2013г..

|

2012г.

|

2013г.

|

изм

|

|

Положительные

денежные потоки

|

2

232 581

|

2

347 328

|

100

|

100

|

0

|

|

выручка

от реализации товаров, продукции, работ, услуг

|

2

068 349

|

2199257

|

92,64

|

93,69

|

1,05

|

|

доходы

от реализации внеоборотных активов

|

8190

|

1350

|

0,37

|

0,06

|

-0,31

|

|

Окончание

государственная помощь, целевое финансирование

|

0

|

0

|

0

|

0

|

0

|

|

суммы

полученных кредитов

|

198067

|

1015643

|

8,87

|

43,27

|

34,40

|

|

полученные

проценты от банка, включая проценты по депозитам

|

0

|

0

|

0

|

0

|

0

|

|

прочие

поступления

|

164

232

|

148071

|

7,36

|

6,31

|

-1,05

|

|

Отрицательные

денежные потоки

|

2

253 971

|

2

282496

|

100

|

100

|

0

|

|

на

оплату приобретаемых активов, работ, услуг

|

1

063296

|

1104488

|

47,17

|

48,39

|

1,22

|

|

погашены

полученные кредиты и займы, проценты по ним

|

153

582

|

186624

|

6,81

|

8,18

|

1,36

|

|

предоставлены

займы

|

831653

|

0

|

36,90

|

0,00

|

-36,90

|

|

зачислено

на депозитные счета

|

0

|

0

|

0

|

0

|

0

|

|

расходы

по оплате труда

|

592537

|

648249

|

26,29

|

28,40

|

2,11

|

|

расчеты

по налогам и сборам

|

609,00

|

1

|

0,03

|

0,00

|

-0,03

|

|

прочие

выплаты

|

583788

|

518021

|

25,90

|

22,70

|

-3,21

|

Структура отрицательного денежного потока в 2013

году изменилась. Основной удельный вес занимают расходы на оплату приобретаемых

активов, и прочие выплаты. В проведении анализа денежных потоков по видам

деятельности (операционной, инвестиционной, финансовой) необходимости нет,

поскольку организация занимается только текущей основной деятельностью, не

прибегая к финансовой или инвестиционной. Чистый денежный поток в 2013г. был

получен только за счет текущей деятельности. Следует только отметить, что в

целом, рост денежной массы, как по притоку денежных средств, так и по их оттоку

является положительным моментом в деятельности организации, поскольку

свидетельствует о наращивании масштабов деятельности. Однако руководству

следует обратить внимание на то, что организация может также получать денежные

средства от инвестиционной и финансовой деятельности. Кроме того, организации

необходимо стремиться увеличивать размеры денежных потоков от текущей деятельности

путем увеличению прибыли от реализации услуг.

3.2 Анализ эффективности системы

управления денежными потоками

Элементы системы управления денежными потоками:

среди финансовых методов, оказывающих

непосредственное воздействие на организацию, динамику и структуру денежных

потоков организации, можно выделить систему расчетов с дебиторами и

кредиторами; взаимоотношения с учредителями контрагентами, государственными

органами; кредитование; финансирование; инвестирование; страхование;

налогообложение; факторинг и др.;

финансовые инструменты объединяют деньги,

кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты

фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты,

состав которых определяется особенностями организации финансов в организации;

нормативно-правовое обеспечение организации

состоит из системы государственных законодательно-нормативных актов,