Учет собственного капитала предприятия

Федеральное

государственное автономное образовательное учреждение

высшего

профессионального образования

Национальный

исследовательский технологический университет «МИСиС»

Кафедра

прикладной экономики

КУРСОВАЯ

РАБОТА

по курсу

«Бухгалтерский учет на предприятии»

Выполнил: Шилов О.В.

гр. ФКС-08(з)

Москва, 2012

Содержание

1.

Теоретическая часть: учет собственного капитала предприятия

1.1

Учет уставного капитала

1.2

Учет собственных акций (долей), выкупленных обществом

1.3

Учет резервного капитала

1.4

Учет добавочного капитала

2.

Расчетная часть

2.1

Коэффициенты для формирования задания

2.2

Исходные данные

2.3

Учетная политика

2.4

Журнал регистрации хозяйственных операций

2.5

Первичные документы

2.6

Главная книга

2.7

Сводные проводки

2.8

Оборотно-сальдовая ведомость

2.9

Форма №1 «Бухгалтерский баланс»

2.10

Форма №2 «Отчет о прибылях и убытках»

2.11

Результаты расчетов по НДС

Библиографический

список

1.

Теоретическая часть: учет собственного капитала предприятия

1.1 Учет уставного капитала

Источниками формирования имущества являются

собственные средства (собственный капитал) и заемные средства (заемный

капитал).

Собственный капитал состоит из уставного

капитала, добавочного капитала, резервного капитала и нераспределенной прибыли.

Учет уставного капитала осуществляют на счете 80

«Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного

капитала (фонда), зафиксированного в учредительных документах организации.

После государственной регистрации организации,

созданной на средства учредителей, уставный капитал в сумме, предусмотренной

учредительными документами, отражают по кредиту счета 80 «Уставный капитал» в

корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление

вкладов учредителей проводится по кредиту счета 75 в дебет счетов:

08 «Вложения во внеоборотные активы» -

настоимость внесенных в счет вкладов:зданий, сооружений, машин и оборудования и

другого имущества, относящегося к основным средствам;нематериальных активов -

прав, возникающих из авторских и иных договоров на произведения науки, из

патентов на изобретения и др. Поступившие основные средства и нематериальные

активы списывают со счета 08 на счета 01 «Основные средства» и 04

«Нематериальные активы»;

производственных запасов (счета 10и др.)

- на стоимость внесенных в счет вкладов сырья, материалов и других материальных

ценностей, относящихся к оборотным средствам;

денежных средств (счета 50, 51, 52 и

др.) - на сумму денежных средств в отечественной и иностранной валюте,

внесенных участниками;

других счетов - настоимость внесенного

в счет вкладов иного имущества.

Материальные ценности и нематериальные активы,

вносимые в счет вкладов в уставный капитал, оценивают по согласованной между

учредителями стоимости. Ценные бумаги и другие финансовые активы также

оценивают по согласованной стоимости.

Валюту и валютные ценности оценивают по

официальному курсу Центрального банка Российской Федерации, действующему на

момент взноса указанных ценностей.

Оценка валюты и валютных ценностей и другого

имущества, вносимых в счет вкладов в уставный капитал, может отличаться от

оценки их в учредительных документах. Возникающую при этом разницу списывают на

счет 83 «Добавочный капитал».

Внесение в уставный капитал вкладов в

иностранной валюте отражают в учете следующим образом:

на сумму задолженности иностранного

учредителя: дебет счета 75 «Расчеты с учредителями», кредит счета 80 «Уставный

капитал»;

на поступления от иностранного

учредителя денежных средств:дебет счета 52 «Валютные счета»,кредит счета 75

«Расчеты с учредителями»;

на сумму положительной курсовой

разницы:дебет счета 75 «Расчеты с учредителями»,кредит счета 83 «Добавочный

капитал»;

на сумму отрицательной курсовой

разницы: дебет счета 83 «Добавочный капитал»,кредит счета 75 «Расчеты с учредителями»;

Данный порядок списания разницы в ценах и

курсовой оценки позволяет не менять доли учредителей в уставном капитале,

оговоренной в учредительных документах.

Переданное в пользование и управление

организации имущество, право собственности на которое остается у акционеров и

вкладчиков, оценивают по величине арендной платы за переданное имущество,

исчисленной на весь срок использования данного имущества в организации, но не

более срока ее существования.

Увеличение или уменьшение уставного капитала организации

может быть осуществлено только по решению учредителей после внесения

соответствующих изменений в устав организации и другие учредительные документы.

При увеличении уставного капитала кредитуют счет

80 «Уставный капитал» и дебетуют следующие счета учета источников увеличения

уставного капитала:

83 «Добавочный капитал» - на сумму

добавочного капитала, направляемого на увеличение уставного капитала;

84 «Нераспределенная прибыль

(непокрытый убыток)» - на сумму нераспределенной прибыли, направляемой на

увеличение уставного капитала;

75 «Расчеты с учредителями» - на сумму

выпуска дополнительных акций, и другие счета источников увеличения уставного

капитала.

При уменьшении уставного капитала дебетуют счет

80 «Уставный капитал» и кредитуют счета тех объектов учета, на которые

списывается соответствующая часть уставного капитала:

75 «Расчеты с учредителями» - на сумму

вкладов, возвращенных учредителям;

81 «Собственные акции (доли)» - на

номинальную стоимость аннулированных акций, и другие счета.

Аналитический учет по счету 80 должен обеспечить

информацию по учредителям организации, стадиям формирования капитала и видам

акций.

1.2 Учет собственных акций (долей), выкупленных

обществом

Акционерные общества могут выкупать акции у

акционеров с целью их последующей перепродажи, аннулирования или распределения

среди своих работников. Выкупленные у акционеров акции учитывают на счете 81

«Собственные акции (доли)». Стоимость выкупленных акций отражают по дебету

счета 81 и кредиту счетов учета денежных средств по сумме фактических затрат на

их приобретение.

Выкупленные акции не дают права голоса на

акционерных собраниях, по ним не начисляются и не выплачиваются дивиденды. В

бухгалтерском балансе организации они могут отражаться до 1 года после их

выкупа.

При перепродаже акций они списываются с кредита

счета 81 в дебет счетов учета денежных средств. Аннулированные акции

списываются на уменьшение уставного капитала (дебет счета 80, кредит счета 81).

Разница в стоимости приобретенных и проданных и

аннулированных акций списывается на счет 91 «Прочие доходы и расходы»:

на расходы - дебет счета 91, кредит

счета 81;

на доходы - дебет счета 81, кредит

счета 91.

.3 Учет резервного капитала

Резервный капитал (фонд) создают в обязательном

порядке акционерные общества и совместные предприятия в соответствии с

действующим законодательством. По своему усмотрению его могут создавать и

другие организации.

Средства резервного капитала акционерного

общества предназначены для покрытия его убытков, а также для погашения

облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Резервный капитал не может быть использован для других целей.

Размер резервного капитала определяется уставом

организации. В акционерных обществах он не может быть менее 15% от уставного

капитала, а на совместных предприятиях - 25% от уставного капитала.

Для получения информации о наличии и движении

резервного капитала используют пассивный счет 82 «Резервный капитал».

Отчисления в резервный капитал отражаются по

кредиту счета 82 «Резервный капитал» и дебету счета 84 «Нераспределенная

прибыль (непокрытый убыток)».

Суммы резервного капитала, направляемые на

погашение облигации, оформляют двумя бухгалтерскими записями:

дебет счета 82 «Резервный капитал»,

кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

дебет счета 66 «Расчеты по

краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и

займам», кредит счета 51 «Расчетные счета».

Организации, создающие резервный капитал по

своему усмотрению, могут его использовать на различные цели, в том числе:

на покрытие убытков от хозяйственной

деятельности (кредитуют счет 84);

выплату доходов по облигациям и

дивидендов по акциям в случае отсутствия прибыли (кредитуют счета 70 и 75);

увеличение уставного капитала

(кредитуют счет 80);

покрытие различных непредвиденных

расходов (кредитуют счета расходов).

1.4 Учет добавочного капитала

Добавочный капитал, в отличие от уставного, не

подразделяется на доли, внесенные конкретными участниками. Он показывает общую

собственность всех участников.

Добавочный капитал складывается из следующих

составляющих:

эмиссионный доход, возникающий при

реализации акций по цене, которая превышает их номинальную стоимость, и

дополнительной эмиссии акций;

прирост стоимости имущества по

переоценке;

курсовые разницы, образовавшиеся при

внесении учредителями вкладов в уставный капитал организации.

Добавочный капитал учитывается на пассивном

счете 83 «Добавочный капитал». К этому счету могут быть открыты следующие

субсчета:

83-1 «Прирост стоимости имущества по

переоценке»;

83-2 «Эмиссионный доход»;

83-3 «Курсовые разницы» и др.

При переоценке имущества его стоимость может

увеличиваться или уменьшаться. Увеличение стоимости имущества при переоценке

внеоборотных активов отражается по дебету счета 01 «Основные средства» и

кредиту счета 83 «Добавочный капитал». Уменьшение стоимости внеоборотных

активов при переоценке, осуществляемой за счет добавочного капитала, отражается

по дебету счета 83 и кредиту счетов по учету имущества.

Полученный организацией эмиссионный доход

отражается по дебету счетов учета имущества (счета 50 «Касса», 51 «Расчетный

счет», 52 «Валютный счет» и др.) и кредиту счета 83.

Положительные курсовые разницы, возникающие по валюте

и валютным ценностям, вносимым в счет вкладов в уставный капитал, отражают по

дебету счета 75 «Расчеты с учредителями» и кредиту счета 83, а отрицательные

курсовые разницы - по дебету счета 83 и кредиту счета 75.

Средства добавочного капитала могут быть

направлены на:

увеличение уставного капитала (дебетуют

счет 83 и кредитуют счет 80 «Уставный капитал»);

погашение снижения стоимости

внеоборотных активов, выявившихся по результатам их переоценки (дебетуют счет

83, кредитуют счета учета внеоборотных активов);

распределение между учредителями

организации (дебет счета 83, кредит счета 75 «Расчеты с учредителями») и т.п.

Аналитический учет по счету 83 организуется

таким образом, чтобы обеспечить получение информации по источникам образования

и направлениям использования средств.

2. Расчетная часть

.1 Коэффициенты для формирования задания

А = 9;

Б = 1;

В = 2.

2.2

Исходные данные

Предприятие ОАО «Метпром» имеет в своем составе

цех по производству продукции А и Б (основное производство), вспомогательные

цеха (теплоэнергоцех (ТЭЦ), ремонтно-механический цех (РМЦ)), складское

хозяйство и заводоуправление. Кроме продукции, предприятие выполняет на

договорной основе ремонты для сторонних организаций.

Для производства и сбыта продукции, работ и услуг

используются полоса 20, арматура, пар и прочие работы и услуги. Полосу и

арматуру предприятие приобретает у сторонних поставщиков и подрядчиков. Пар

поступает из собственного вспомогательного производства (ТЭЦ). Необходимые

услуги и работы производятся как собственными силами, так и приобретаются на

стороне.

Для ведения бухгалтерского учета в штате

предприятия предусмотрена должность бухгалтера. В рамках индивидуального

задания условно принимается, что каждый студент зачисляется на должность

бухгалтера. В связи с этим и в соответствии с должностными обязанностями

бухгалтера студентам требуется осуществить ведение бухгалтерского учета за

отчетный период, исходя из условий и исходных данных настоящих методических

указаний - таблиц 1-6.

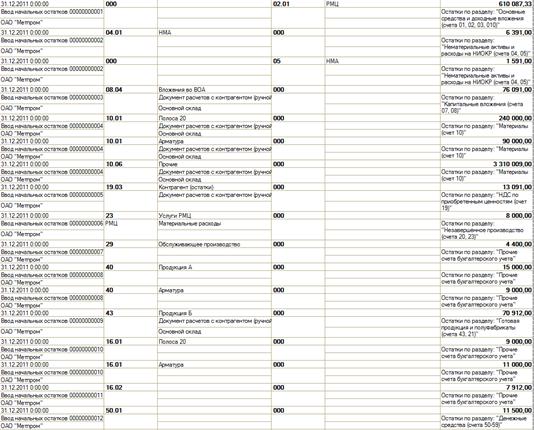

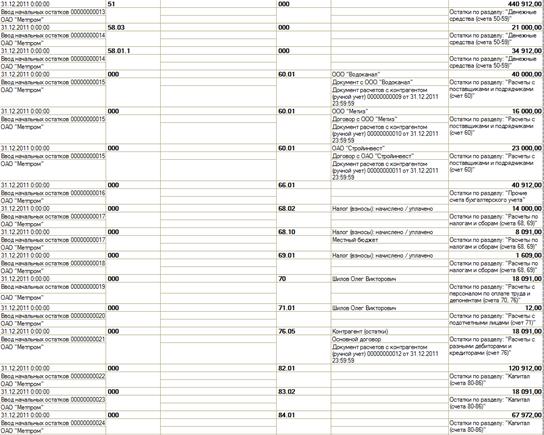

Таблица 1 -Остатки средств и их источников на

начало периода

|

Номер

счета

|

Наименование

счета

|

Сумма,

руб.

|

|

01

|

Основные

средства

|

7850912

|

|

02

|

Амортизация

основных средств

|

3500912

|

|

04

|

Нематериальные

активы

|

6391

|

|

05

|

Амортизация

нематериальных активов

|

15912

|

|

08

|

Вложения

во внеоборотные активы

|

76091

|

|

10

|

Материалы

|

3640009

|

|

10.1

|

Основные

материалы

|

330000

|

|

16

|

Отклонения

в стоимости материальных ценностей

|

27912

|

|

16.1

|

Отклонения

в стоимости основных материалов

|

20000

|

|

19

|

НДС

по приобретенным ценностям

|

13091

|

|

23

|

8000

|

|

23.1

|

Теплоэнергетический

цех (ТЭЦ)

|

-

|

|

23.2

|

Ремонтно-механический

цех (РМЦ)

|

8000

|

|

29

|

Обслуживающие

производства

|

4400

|

|

40

|

Выпуск

продукции (работ, услуг)

|

24000

|

|

43

|

Готовая

продукция

|

70912

|

|

50

|

Касса

|

11500

|

|

51

|

Расчетный

счет

|

440912

|

|

58

|

Финансовые

вложения

|

55912

|

|

58.3

|

Предоставленные

займы

|

21000

|

|

60

|

Расчеты

с поставщиками и подрядчиками

|

79000

|

|

66

|

Расчеты

по краткосрочным кредитам и займам

|

40912

|

|

68

|

Расчеты

по налогам и сборам

|

22091

|

|

68.1

|

НДС

|

14000

|

|

69

|

Расчеты

по социальному страхованию и обеспечению

|

1609

|

|

70

|

Расчеты

с персоналом по оплате труда

|

18091

|

|

71

|

Расчеты

с подотчетными лицами

|

12

|

|

76

|

Расчеты

с прочими дебиторами и кредиторами

|

18091

|

|

80

|

Уставный

капитал

|

8290758

|

|

82

|

Резервный

капитал

|

120912

|

|

83

|

Добавочный

капитал

|

18091

|

|

84

|

Нераспределенная

прибыль

|

67972

|

|

84.2

|

Нераспределенная

прибыль прошлых лет

|

21000

|

|

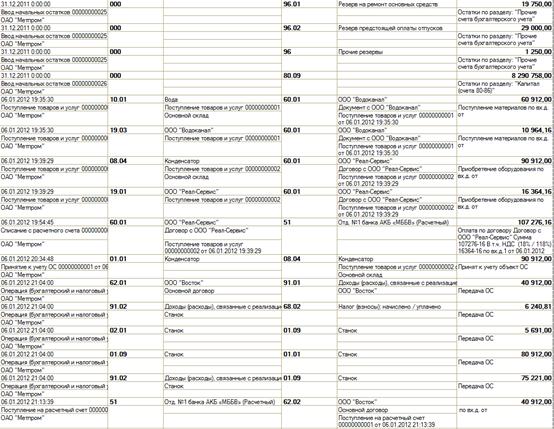

96

|

Резервы

предстоящих расходов

|

50000

|

Резерв

на ремонт основных средств

|

19750

|

|

96.2

|

Резерв

предстоящей оплаты отпусков

|

29000

|

Таблица 2 -Расшифровка остатка по счету 10.1

«Основные материалы»

|

№

п/п

|

Материал

|

Кол-во,

т

|

Цена,

руб./т

|

Сумма,

руб.

|

|

1

|

Полоса

20

|

30

|

8000

|

240000

|

|

2

|

Арматура

|

10

|

9000

|

90000

|

|

Итого

|

330000

|

Таблица 3 -Расшифровка остатка по счету 16.1

«Отклонения в стоимости основных материалов»

|

№п/п

|

Материал

|

Отклонение:

(-) экономия, (+) перерасход, руб.

|

|

1

|

Полоса

20

|

9000

|

|

2

|

Арматура

|

11000

|

|

Итого

|

20000

|

Таблица 4 - Расшифровка остатка по счету 43

«Готовая продукция»

|

№

п/п

|

Изделие

|

Количество,

т

|

Себестоимость,

руб.

|

Сумма,

руб.

|

|

1

|

Продукция

А

|

-

|

-

|

-

|

|

2

|

Продукция

Б

|

60

|

1181,86

|

70912

|

|

Итого

|

70912

|

Таблица 5 -Расшифровка остатков по счету 40

«Выпуск продукции (работ, услуг)»

|

№

п/п

|

Материал

|

Отклонение:

(-) экономия, (+) перерасход, руб.

|

|

1

|

Продукция

А

|

15000

|

|

2

|

Арматура

|

9000

|

|

Итого

|

24000

|

Таблица 6 -Расшифровка остатка по счету 60

«Расчеты с поставщиками и подрядчиками»

|

№п/п

|

Поставщики

и подрядчики

|

Сумма

задолженности, руб.

|

|

1

|

40000

|

|

2

|

ООО

«Метиз»

|

16000

|

|

3

|

ОАО

«Стройинвест»

|

23000

|

|

Итого

|

79000

|

2.3 Учетная политика

Общие сведения:

система налогообложения - общая;

Основные средства и нематериальные активы:

метод начисления амортизации -

линейный;

Запасы:

оценка стоимости МПЗ при выбытии - по

ФИФО;

Резервы:

резерв на оплату отпусков;

резерв на ремонт основных средств;

прочие резервы;

Распределение услуг основного и вспомогательного

производства:

для продукции -по плановой

себестоимости выпуска

для услуг сторонним заказчикам - по

плановым ценам

для услуг собственным подразделениям -

по плановым ценам

Распределение общепроизводственных и

общехозяйственных расходов:

по методу «директ-костинг»

Выпуск продукции и услуг:

способ учета выпуска - с использованием

40 счета;

Учет НДС:

момент определения налоговой базы - «по

отгрузке»;

ставка НДС - 18%;

НДФЛ

стандартные вычеты применяются

-нарастающим итогом

Ставка налога на прибыль - 20%:

в федеральный бюджет - 2%

в бюджет субъекта РФ - 18%

в муниципальный бюджет - 0%

Ставки страховых

взносов:

ПФР - 26% (в т.ч. накопительная часть -

6%)

ФСС - 2,9%

ФФОМС - 5,1%

ТФОМС - 0%

Страхование от несчастных случаев -

6,9%

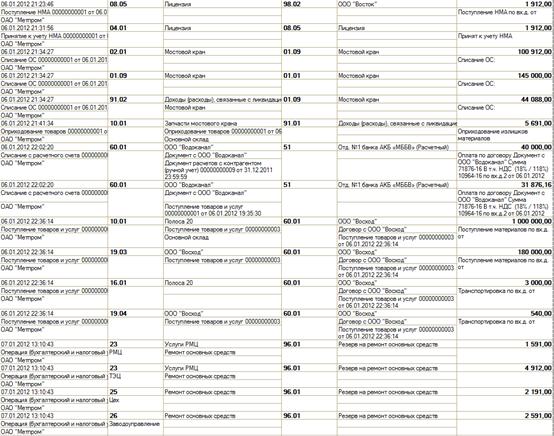

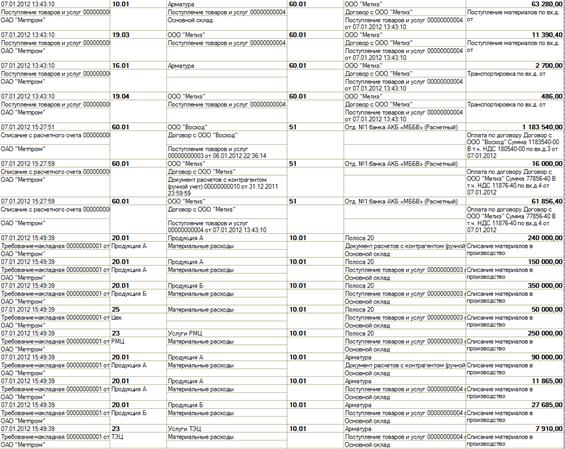

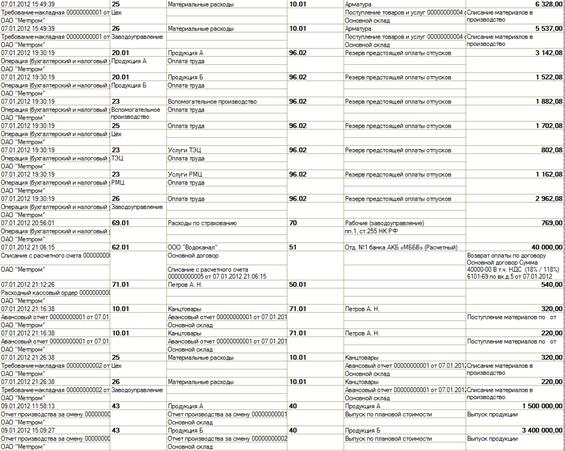

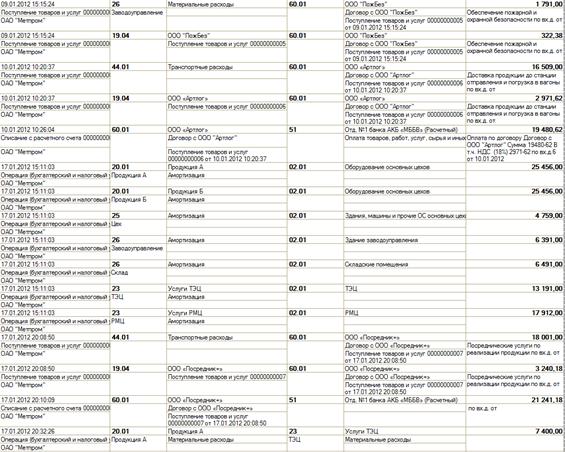

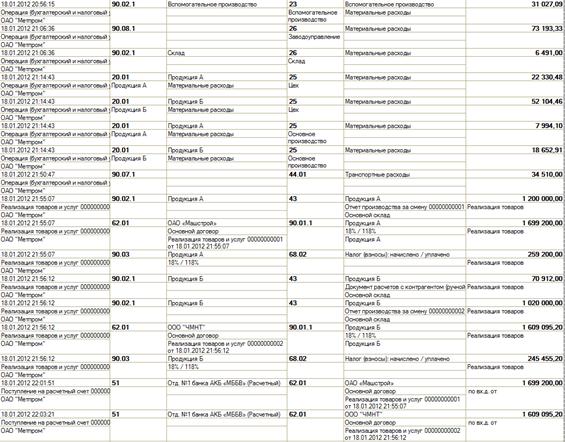

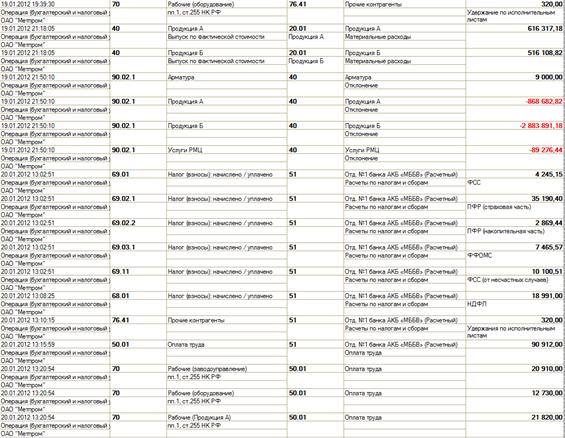

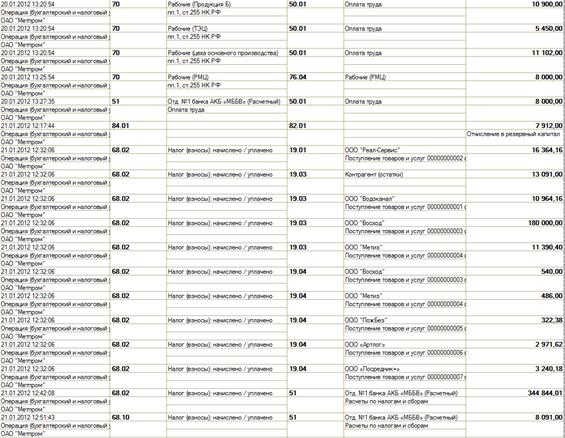

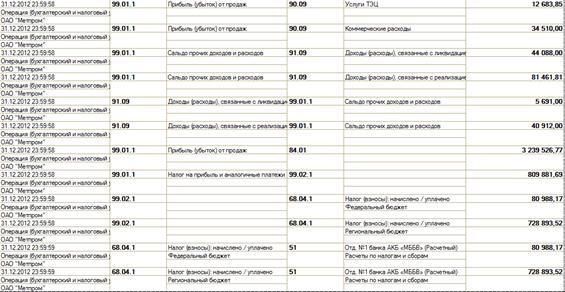

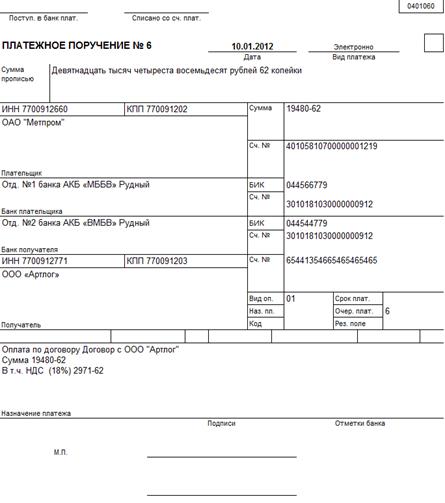

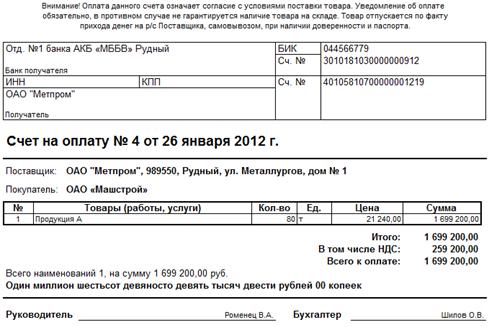

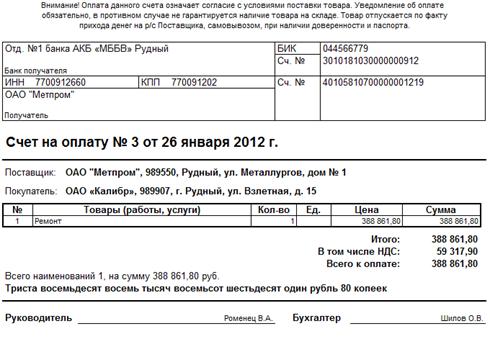

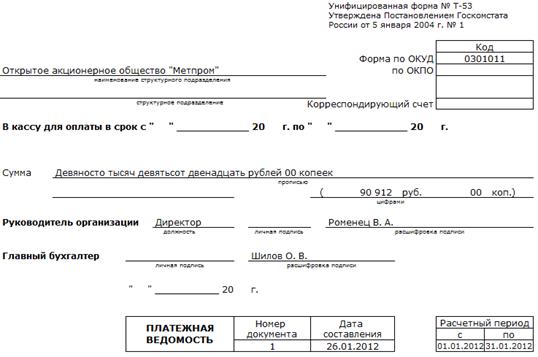

.4 Журнал регистрации хозяйственных операций

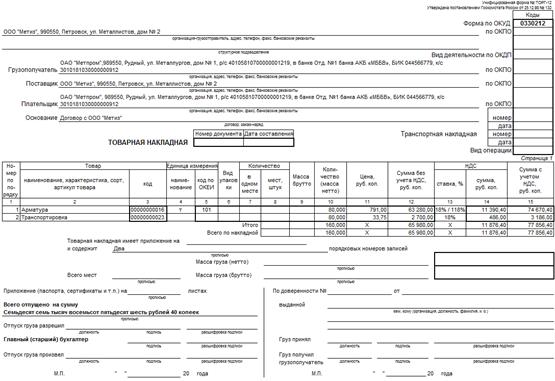

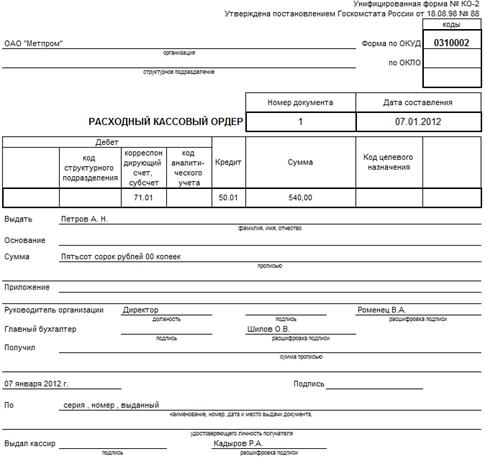

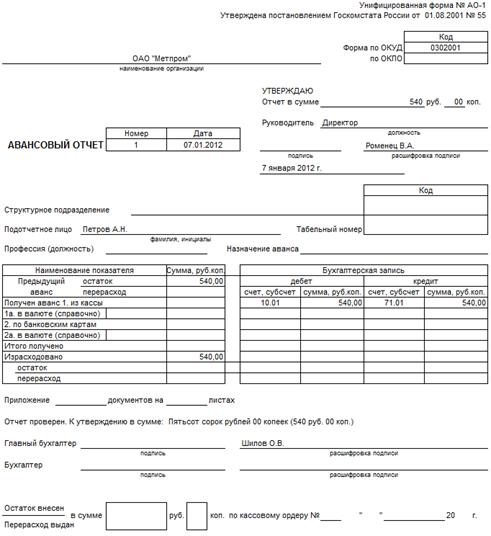

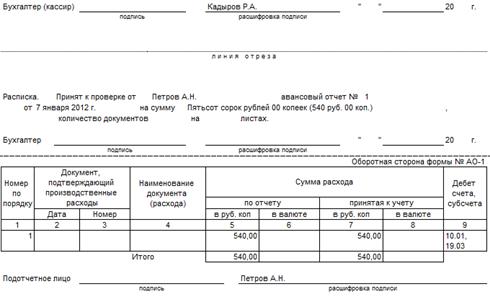

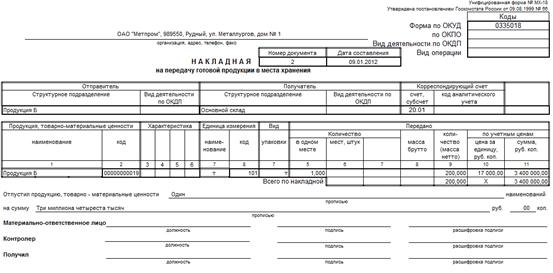

.5 Первичные документы

№19

№24

№38

№39

№45

№46

№54

№59

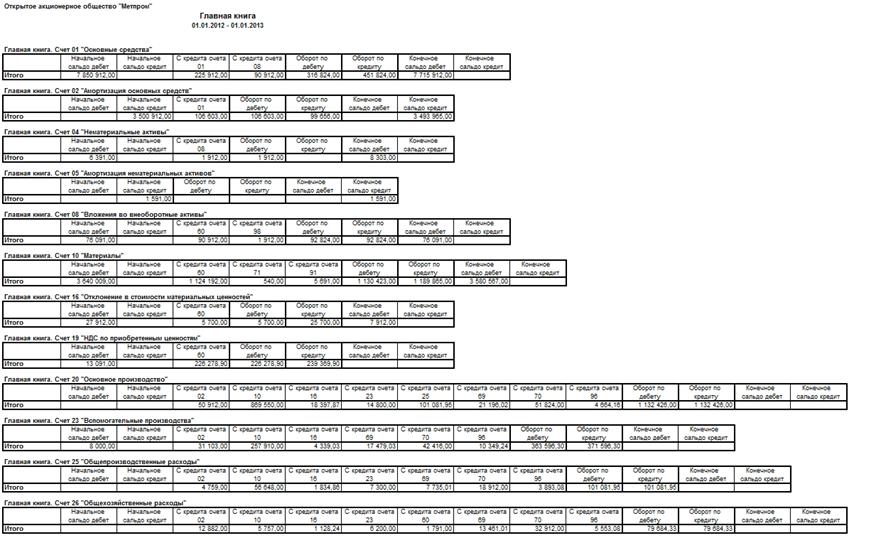

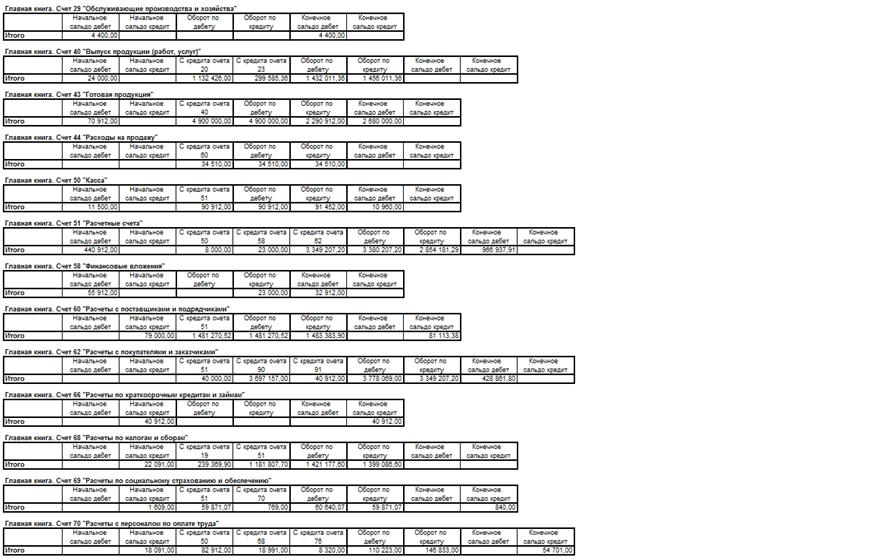

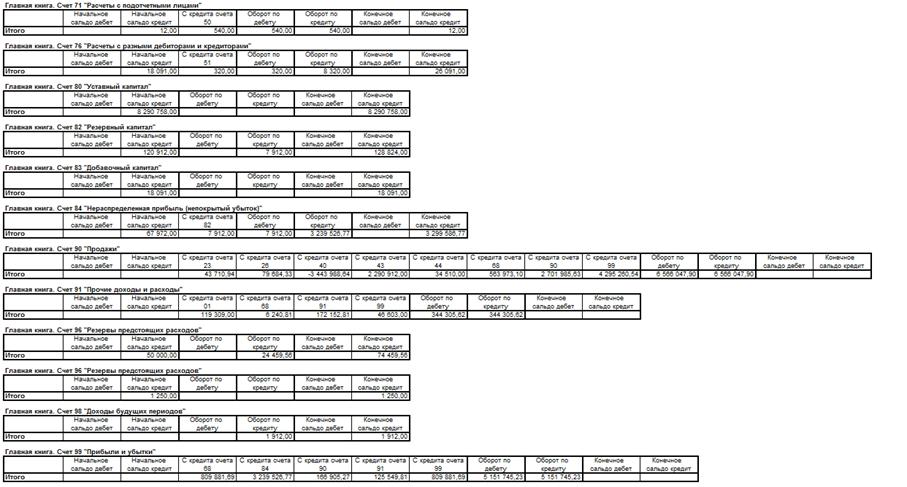

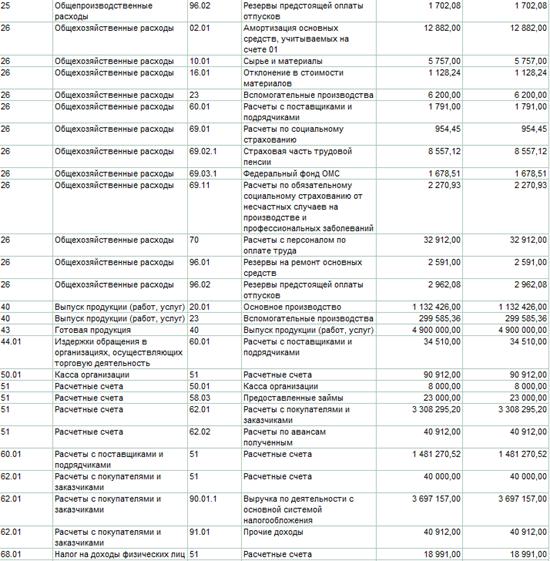

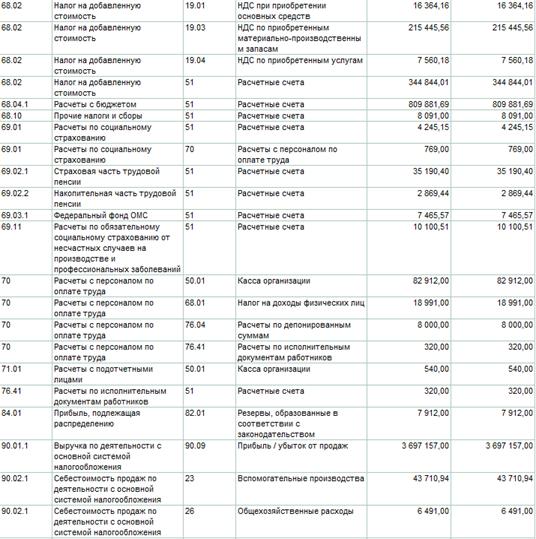

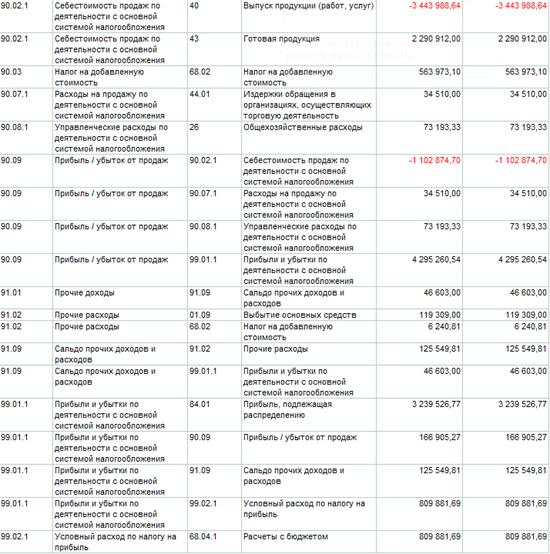

.6 Главная книга

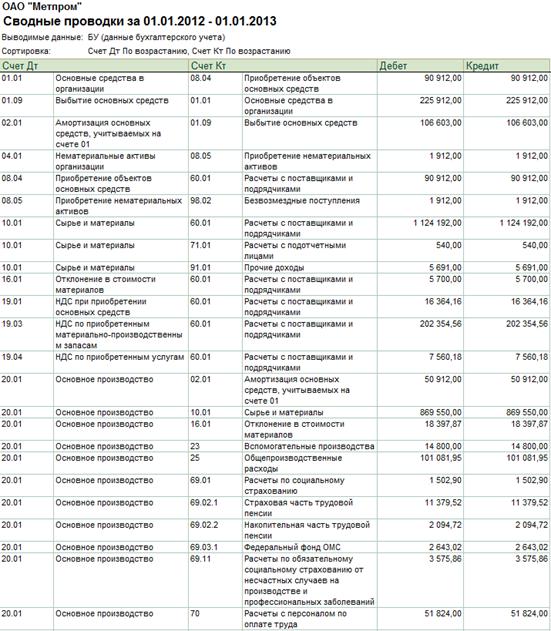

.7 Сводные проводки

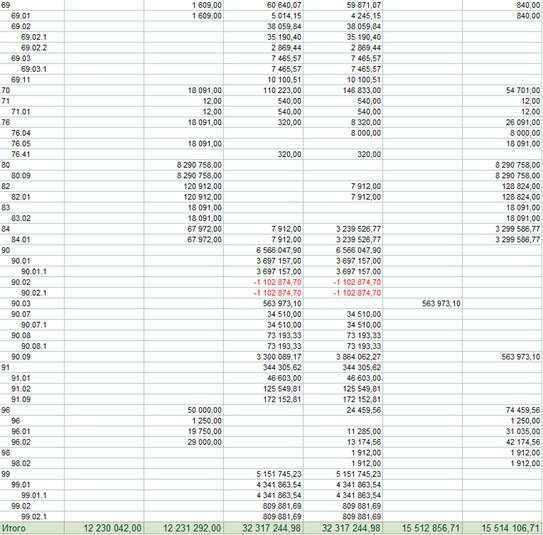

2.8 Оборотно-сальдовая ведомость

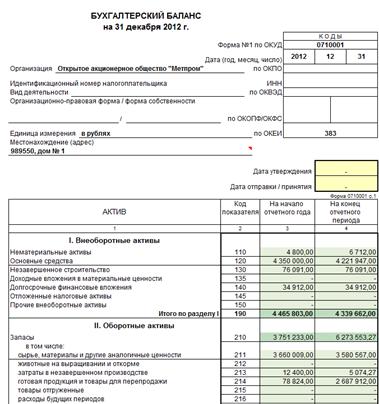

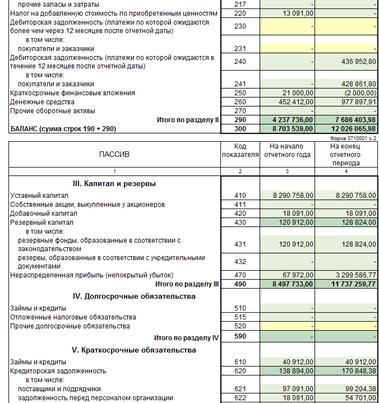

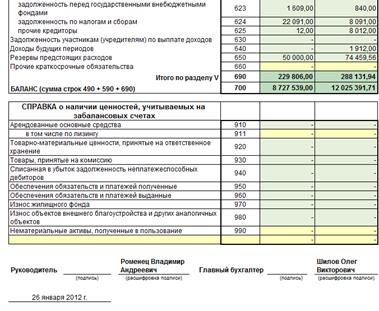

2.9 Форма №1 «Бухгалтерский баланс»

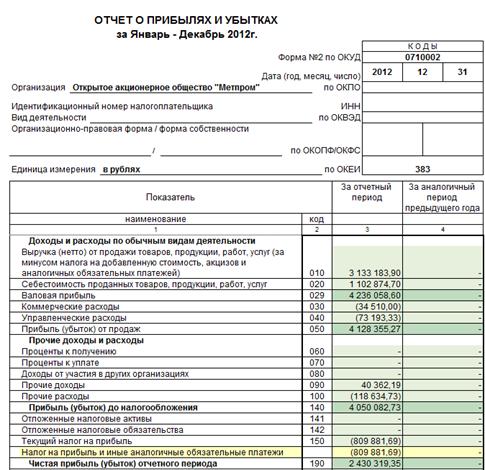

.10 Форма №2 «Отчет о прибылях и убытках»

2.11 Результаты

расчетов по НДС

|

№

п/п

|

Показатели

|

Сумма,

руб.

|

|

1

|

НДС,

полученный от потребителей

|

239

369,90

|

|

2

|

НДС,

переданный поставщикам

|

584

213,91

|

|

3

|

НДС,

начисленный к возмещению

|

344

844,01

|

|

4

|

Обязательства

по НДС

|

0,00

|

учет акция капитал баланс

Библиографический список

1. Ильичев И.П., Елисеева Е.Н.,

Пятецкая А.В. Бухгалтерский учет на предприятии: Метод.указания к выполнению

курсовой работы. - М.: МИСиС, 2007.

2. Налоговый кодекс Российской

Федерации [Электронный ресурс] : части 1 и 2 : с изм. и доп. Дата обновления:

07.12.2011. Доступ из системы ГАРАНТ.

. Приказ Минфина РФ от

31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкции по его применению».

. 1С: Бухгалтерия 8. Учебная

версия. - 6-е изд. - М.: ООО «1С-Паблишинг», 2011.