Учет лизинговых операций

Дипломная

работа

Учет

лизинговых операций

Реферат

Лизинг, объект и субъект лизинга, лизингодатель,

амортизация лизингового имущества, договор лизинга.

Целью работы является:

закрепление теоретических и практических знаний

по вопросам ведения и организации бухгалтерского учёта на предприятиях

различных форм собственности.

В дипломной работе решаются следующие задачи:

самостоятельное исследование теоретических и

практических вопросов в области бухгалтерского и управленческого учёта;

систематизация, формирование и закрепление

знаний по методам и приёмам работы с первичной документацией, бухгалтерскими

счетами и отчётностью;

приобретение навыков практического

бухгалтерского учёта.

Оглавление

Введение

.

Теоретическая часть

.1

Понятие лизинговых операций

.2

Субъекты и объекты лизинга

.3

Виды и формы лизинговых операций

.4

Формирование лизинговых платежей

.5

Порядок бухгалтерского учёта лизинговых операций

1.5.1 Отражение лизинговых операций в

бухгалтерском учете лизингодателя

.6

Учет амортизации при лизинге

.

Практическая часть

.1

Приказ

об учетной политике организации

.2

Начальный баланс

.3

Журнал регистрации хозяйственных операций

.4

Расчёт амортизации

.5

Синтетические счета

.6

Оборотно-сальдовая ведомость

.7

Отчёт о прибылях и убытках

.8

Бухгалтерский баланс на конец периода

Заключение

Список использованных источников

Приложение А. Расчет заработной платы административно

управленческого персонала (обязательное)

Приложение

Б. Расчет заработной платы основного цеха (обязательное)

Приложение В. Страховые взносы во внебюджетные фонды за квартал

(обязательное)

Введение

Одной из разновидностей договора аренды является

лизинг. Объектом лизинга могут быть здания, сооружения, оборудование,

транспортные средства и другое движимое и недвижимое имущество.

По своей экономической природе лизинг имеет

сходство с кредитными отношениями и инвестициями. Как известно, кредитные

отношения базируются на трех принципах: срочности (кредит дается на

определенный период), возвратности и платности. Собственник имущества,

передавая его на определенный период во временное пользование, в условленный

срок получает его обратно, а за предоставленную услугу получает комиссионное

вознаграждение. Это свидетельствует об элементах кредитных отношений. Однако

участники сделки оперируют не денежными средствами, а имуществом. Лизинг можно

квалифицировать как товарный кредит в основные фонды, а по форме он схож с

инвестиционным финансированием. Различие между ними заключено в том, что клиент

берет кредит и сам приобретает оборудование, и право собственности на это

оборудование принадлежит ему. При заключении лизингового договора клиент,

выступающий в роли лизингополучателя, не получает право собственности, а только

право пользования этим оборудованием на определенных условиях и возможность

выкупить его по окончании договора.

Таким образом, понятие лизинга имеет много

интерпретаций, которые также зависят от истории развития лизинговых отношений и

законодательства каждой отдельно взятой страны.

Актуальность данной работы заключается в том,

что на данный момент лизинг в России является самым востребованным инструментом

долгосрочного финансирования при приобретении абсолютно любой техники или

оборудования.

Информационной базой для написания работы

послужили: учебная, научная, методическая литература по рассматриваемому

вопросу.

Цель написания дипломной работы заключается в

наиболее полном раскрытии темы: "Учет лизинговых операций", что

представляет собой лизинг и рассмотрения порядка бухгалтерского учета расчетов

по лизингу.

В соответствии с целью были поставлены следующие

задачи:

. Рассмотреть понятие и виды лизинговых

операций.

. Изучить формирование лизинговых

платежей.

. Рассмотреть порядок бухгалтерского

учёта лизинговых операций.

. Учёт амортизации при лизинге.

. Теоретическая часть

.1 Понятие лизинговых операций

Лизинг - долгосрочная аренда машин,

оборудования, транспортных средств, сооружений производственного назначения,

предусматривающая возможность их последующего выкупа арендатором. Лизинг

осуществляется на основе долгосрочного договора между лизинговой компанией,

приобретающей оборудование за свой счет и сдающей его в аренду на несколько

лет, и фирмой-арендатором, которая постепенно вносит арендную плату за

использование лизингового имущества. После истечения срока действия договора

арендатор либо возвращает имущество лизинговой компании, либо продлевает срок

действия договора, либо выкупает имущество по остаточной стоимости [1].

С одной стороны, лизинг по своему содержанию

соответствует кредитным отношениям. Лизингодатель оказывает лизингополучателю

финансовую услугу, приобретая имущество у производителя (продавца) за полную

стоимость в собственность, а лизингополучатель возмещает эту стоимость

лизингодателю периодическими платежами, включающими в себя по аналогии с

кредитом расходы лизингодателя на приобретение и содержание имущества (сумма

кредита) и уплату процентов по нему.

Также можно сравнить лизинговые отношения с

предоставлением лизингодателем лизингополучателю коммерческого кредита по

договору купли-продажи с рассрочкой оплаты за имущество, передаваемое в лизинг,

в виде лизинговых платежей.

С другой стороны, лизинг тесным образом связан с

арендным механизмом. И в Гражданском кодексе Российской Федерации лизинг

трактуется как финансовая аренда, а сам договор лизинга - как особый подвид

договора долгосрочной аренды [1].

В действительности же, совокупность всех этих

определений наиболее полно отражает экономическую сущность лизинга. Сочетание

одновременно свойств кредитной сделки, инвестиционной и арендной деятельности

образует новую организационно-правовую форму бизнеса - лизинг.

Таким образом, лизинг представляет собой сложную

трехстороннюю сделку, в которой финансирующая лизинговая фирма (лизингодатель)

приобретает у фирмы - изготовителя движимое или недвижимое имущество и передает

его в распоряжение фирмы - арендатора - лизингополучателя.

.2 Субъекты и объекты лизинга

Одним из существенных условий при совершении

лизинговой сделки является определение предмета (объекта) лизинга.

Согласно российскому законодательству объектами

лизинга могут быть любые не потребляемые вещи, в том числе предприятия и другие

имущественные комплексы, здания, сооружения, оборудование, транспортные

средства и другое движимое и недвижимое имущество, которое может использоваться

для предпринимательской деятельности.

Субъектами (участниками) классического лизинга

являются три основные стороны: лизингодатель, лизингополучатель и производитель

(продавец) предмета лизинга.

Лизингодатель - это физическое или юридическое

лицо, которое за счет собственных и привлеченных средств приобретает в рамках

договора лизинга в свою собственность имущество и предоставляет его в качестве

предмета лизинга во временное владение и в пользование лизингополучателю за

определенную плату, на определенный срок и на определенных условиях. Договором

может быть предусмотрено, что предмет лизинга переходит в собственность

лизингополучателя по истечении срока договора лизинга или до его истечения на

условиях, предусмотренных соглашением сторон.

Лизингополучатель - физическое или юридическое

лицо, которое в соответствии с договором лизинга принимает предмет лизинга за

определенную плату, на определенный срок и на определенных условиях во

временное владение и в пользование в соответствии с договором лизинга.

Продавец - физическое или юридическое лицо,

которое по договору купли - продажи с лизингодателем продает ему в

обусловленный срок имущество, являющееся предметом лизинга. При этом

лизингодатель в соответствии со статьей 667 ГК РФ должен уведомить продавца о

том, что имущество предназначено для передачи его в аренду определенному лицу.

Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в

соответствии с условиями договора купли - продажи.

Кроме того, продавец может одновременно

выступать в качестве лизингополучателя или лизингополучателя в пределах одного

лизингового правоотношения. В данном случае в сделке будут участвовать два лица

[1].

.3 Виды и формы лизинговых операций

На практике существует несколько видов

лизинговых отношений, которые определяются в зависимости от типа лизингового

имущества, форм финансирования, собственника имущества, состава участников,

объемов обязанностей сторон, степени окупаемости лизингового имущества и уплаты

лизинговых платежей.

По формам лизинг делился на внутренний и международный.

В зависимости от срока предоставления имущества

в лизинг выделялось три типа лизинга: долгосрочный, среднесрочный,

краткосрочный.

По видам лизинг подразделялся на финансовый,

возвратный и оперативный.

Финансовый лизинг - это вид лизинга, при котором

лизингодатель обязуется приобрести в собственность указанное лизингополучателем

имущество у определенного продавца и передать лизингополучателю данное

имущество в качестве предмета лизинга за определенную плату, на определенный

срок и на определенных условиях во временное владение и в пользование.

Срок, на который предмет лизинга передается

лизингополучателю, как правило, соизмерим по продолжительности со сроком полной

амортизации предмета лизинга или превышает его [2].

Схематично процедура осуществления финансового

лизинга представлена на рисунке 2.1.

Рисунок 2.1 - Схема финансового лизинга

Оперативный лизинг - вид лизинга, при котором

лизингодатель закупает на свой страх и риск имущество и передает его

лизингополучателю в качестве предмета лизинга за определенную плату, на

определенный срок и на определенных условиях во временное владение и в

пользование.

По договору оперативного лизинга имущество

передается лизингополучателю на срок, существенно меньший его нормативного

срока службы, и предмет лизинга может быть передан в лизинг неоднократно в

течение полного срока его амортизации.

В зависимости от страны пребывания основных

участников лизинговой сделки лизинг подразделяется на внутренний и

международный.

При внутреннем лизинге все участники лизинговой

сделки являются юридическими лицами (или гражданами) одной страны.

Если же местом пребывания лизингодателя и

лизингополучателя являются разные страны, лизинг считаете международным

(рисунок 2.2).

Рисунок 2.2 - Схема транзитного международного

лизинга

В зависимости от состава участников лизинговых

отношений, техники проведения операций лизинг делят на прямой, косвенный,

возвратный, сублизинг, "Леведж - лизинг".

Прямой лизинг имеет место в том случае, когда

функции лизингодателя и производителя выполняет одно лицо (рисунок 2.3).

Рисунок 2.3 - Схема прямого лизинга

Косвенный лизинг - предусматривает передачу

имущества в лизинг через посредников (рисунок 2.4). В основе большинства

лизинговых сделок лежит процесс косвенного лизинга, который во многом похож на

продажу продукции в рассрочку. Посредник, он же лизингодатель, сначала

финансирует имущество производителя и передает его лизингополучателю, а затем

получает от него лизинговые платежи.

Рисунок 2.4 - Схема косвенного лизинга

Возвратный лизинг - разновидность финансового

лизинга, при котором продавец (поставщик) предмета лизинга одновременно

выступает и как лизингополучатель.

Лизингополучатель (производитель) продает

лизингодателю свое оборудование или предприятие в целом и одновременно берет

его в лизинг, получая при этом право владения и пользования им (рисунок 5).

Деньги, полученные за проданное имущество, лизингополучатель может использовать

для любых производственных и даже инвестиционных целей, а по договору лизинга

он будет вносить лизинговые платежи в обычном порядке.

Сублизинг - вид поднайма предмета лизинга, при

котором лизингополучатель, получив по договору лизинга имущество, передает его

третьим лицам (лизингополучателям по договору сублизинга) во владение и в

пользование за плату и на срок в соответствии с условиями договора сублизинга.

"Леведж-лизинг" имеет место тогда,

когда лизинговые сделки в силу своих масштабов не могут быть профинансированы

одним лизингодателем (лизинговыми компаниями), и для финансирования которых

привлекаются средства нескольких лизинговых компаний, банков, других

инвесторов.

Основной лизингодатель (лизинговая компания) при

этом оплачивает лишь часть стоимости имущества, а для оплаты остальной суммы,

необходимой для его приобретения, привлекаются другие организации.

Собственником лизингового имущества становится

основной лизингодатель (лизинговая компания) со всеми вытекающими из этого

последствиями, который распределяет лизинговую прибыль между другими

участниками сделки, финансирующими ее.

В договоре лизинга стороны оговаривают порядок и

объем сервисного обслуживания лизингового имущества. В зависимости от этого

лизинг может быть чистым, с неполным или полным набором услуг.

Чистый лизинг означает, что, лизинговые платежи не

включают в себя расходы по эксплуатации, ремонту, страхованию объектов лизинга,

которые ложатся на лизингополучателя, помимо уплаты лизинговых платежей.

К полному лизингу относятся сделки,

предусматривающие комплексную систему технического обслуживания, ремонта,

страхования объекта лизинга. Кроме того, условиями договора может быть

предусмотрена профессиональная подготовка персонала лизингополучателя по

обслуживанию объекта лизинга, а в некоторых случаях и реклама продукции

лизингополучателя, выпускаемой на данном оборудовании.

В зависимости от сроков лизинговые сделки можно

разделить на краткосрочные, среднесрочные и долгосрочные.

долгосрочный лизинг - лизинг, осуществляемый в

течение трех и более лет;

среднесрочный лизинг - лизинг, осуществляемый в

течение от полутора до трех лет;

краткосрочный лизинг - лизинг, осуществляемый в

течение менее полутора лет.

По типу имущества различают: лизинг движимого

имущества, в том числе нового и бывшего в употреблении, и лизинг недвижимости.

По характеру лизинговых платежей различают:

денежный, компенсационный и смешанный лизинг.

По условиям замены имущества лизинг делится на

срочный и возобновляемый.

При срочном лизинге имеет место одноразовая

аренда имущества. При возобновляемом лизинге по истечении первого срока договор

лизинга продлевается на следующий период. При этом объекты лизинга через

определенное время в зависимости от износа и по желанию лизингополучателя

меняются на более совершенные образцы. Лизингополучатель принимает на себя все

расходы по замене оборудования. Количество объектов лизинга и сроки их

использования по возобновляемому лизингу заранее могут не оговариваться.

Разновидностью возобновляемого лизинга выступает

генеральный лизинг, в договоре которого предусматривается право

лизингополучателя дополнять заявку на имущество для передачи в лизинг без

заключения новых договоров.

Из рассмотренного разнообразия признаков лизинга

становится очевидным, насколько многогранными и сложными являются лизинговые

отношения [2].

1.4 Формирование лизинговых платежей

С момента начала использования

имущества (предмета лизинга) лизингополучателем возникает задолженность по

лизингу. Эта задолженность погашается за счет лизинговых платежей, являющихся

платой лизингополучателя за владение и пользование имуществом, предоставленным

ему по договору лизинга.

Общая сумма возмещения

лизингодателю его затрат, учитываемая в составе лизинговых платежей за весь

период действия договора, должна полностью покрыть издержки лизингодателя,

связанные с выполнением условий договора, а также обеспечить ему некоторую

прибыль. Другими словами общая сумма платежей по договору лизинга должна

включать:

• возмещение всех затрат

лизингодателя, связанных с приобретением и передачей предмета лизинга

лизингополучателю (осуществленных как в денежной, так и в материальной форме),

включая плату за ресурсы, привлекаемые лизингодателем для осуществления сделки

(если, например, был использован кредит);

• возмещение затрат

лизингодателя, связанных с оказанием других услуг, предусмотренных договором

лизинга (плата за дополнительные услуги лизингодателя, предусмотренные

договором; страхование имущества, если оно застраховано лизингодателем; налоги,

которые должен заплатить лизингодатель в каждом конкретном случае и др.);

• вознаграждение лизингодателя.

В общую сумму договора лизинга

должна быть включена выкупная цена предмета лизинга, если договором лизинга

предусмотрен переход права собственности на него к лизингополучателю. По форме

лизинговые платежи представляют собой способ осуществления взаиморасчетов лизингодателя

и лизингополучателя по сумме лизингового договора в виде выплаты лизингодателю

лизингополучателем за предоставленное ему право пользования лизинговым

имуществом. По содержанию это возмещение лизингополучателем лизингодателю его

затрат (осуществленных как в денежной, так и в материальной форме) и

вознаграждение лизингополучателем лизингодателя за его услуги.

Сумма лизинговых платежей

зависит от ряда факторов:

• цены контракта;

• срока действия договора

лизинга;

• остаточной стоимости предмета

лизинга;

• процентной ставки

финансирования;

• суммы авансового платежа или

его отсутствия;

• наличие или отсутствие

отсрочки первого платежа.

Отличительной особенностью и

одновременно преимуществом лизинга является то, что погашение задолженности по

договору может осуществляться по разным схемам.

Лизингополучатель и

лизингодатель выбирают и согласовывают наиболее удобный для обеих сторон способ

по срокам платежей, а также определяют вид периодических выплат и их сумму.

1.5 Порядок бухгалтерского учёта лизинговых

операций

В настоящее время гражданско-правовое

регулирование лизинговых сделок осуществляется согласно Гражданскому кодексу РФ

и Федеральному закону от 29.10. 1998 №164-ФЗ "О финансовой аренде

(лизинге)".

Порядок ведения бухгалтерского учета при осуществлении

лизинговых операций регулируется Приказом Министерства финансов Российской

Федерации от 17 февраля 1997 г. №15 "Об отражении в бухгалтерском учете

операций по договору лизинга".

Возможны два варианта учета объектов лизинга:

) на балансе лизингодателя;

) на балансе лизингополучателя.

.5.1 Отражение лизинговых операций в

бухгалтерском учете лизингодателя

. Имущество на балансе лизингодателя

Покупка объекта лизинга:

Дт 08 - Кт 60 - получен от поставщика объект

основных средств;

Дт 19 - Кт 60 - отражен НДС;

Дт 03, субсчет "Имущество для сдачи в

лизинг" - Кт 08 - принят к учету объект лизинга;

Передача объекта лизинга лизингополучателю:

Дт 03, субсчет "Имущество, переданное

лизингополучателю" - Кт 03, субсчет "Имущество для сдачи в

лизинг" - передан лизингополучателю объект лизинга.

Платежи по договору лизинга:

Дт 62 - Кт 90, субсчет "Выручка"

начислены платежи по договору лизинга;

Дт 90, субсчет "Налог на добавленную

стоимость" - Кт 68, субсчет "Расчеты по НДС" - начислен НДС с

лизингового платежа;

Дт 51 - Кт 62 - получен лизинговый платеж.

Переход права собственности на объект лизинга к

лизингополучателю:

Дт 03, субсчет "Выбытие материальных

ценностей" - Кт 01, субсчет "Имущество, переданное

лизингополучателю" - списана первоначальная стоимость объекта лизинга;

Дт 02, субсчет "Амортизация имущества,

переданного лизингополучателю" - Кт 03, субсчет "Выбытие материальных

ценностей" - списывается сумма накопленной амортизации;

Дт 91, субсчет "Прочие расходы" - Кт

03, субсчет "Выбытие материальных ценностей" - списана остаточная

стоимость объекта лизинга;

Дт 91, субсчет "Сальдо прочих доходов и

расходов" (99) - Кт 99 (91, субсчет "Сальдо прочих доходов и

расходов") - отражен финансовый результат от продажи объекта лизинга.

. Имущество на балансе лизингополучателя

Дт 011 - отражено имущество, переданное на

баланс лизингополучателя;

Дт 03, субсчет "Выбытие материальных

ценностей" - Кт 03, субсчет "Имущество для сдачи в лизинг" -

списана первоначальная стоимость объекта лизинга;

Дт 91, субсчет "Прочие расходы" - Кт

03, субсчет "Выбытие материальных ценностей" - передан объект лизинга

на баланс лизингополучателя;

Дт 76, субcчет "Задолженность по лизинговым

платежам" - Кт 91, субсчет "Прочие доходы" - отражена

задолженность лизингополучателя по лизинговым платежам (исходя из стоимости

объекта лизинга);

Дт 76, субсчет "Задолженность по лизинговым

платежам" - Кт 98 - отражена разница между суммой лизинговых платежей и

стоимостью объекта лизинга.

Поступление лизинговых платежей:

Дт 98 - Кт 90, субсчет "Выручка" -

отражена разница между суммой лизингового платежа и соответствующей частью

стоимости объекта лизинга;

Дт 90, субсчет "Расчеты по НДС" - Кт

68, субсчет "Расчеты по НДС" - начислен НДС по лизинговому платежу;

Дт 90, субсчет "Прибыль/убыток от

продаж" - Кт 99 - отражена прибыль по лизинговому платежу.

Возврат лизингового имущества:

Дт 76 - Кт 91-1 - отражен долг за

лизингополучателем;

Дт 03 - Кт 76 - учтен предмет лизинга на балансе

лизингодателя;

Кт 011- списано с забалансового счета лизинговое

имущество

.5.2 Отражение лизинговых операций в

бухгалтерском учете

лизингополучателя.

. Имущество на балансе лизингодателя

Дт 001 - отражена стоимость имущества,

полученного в лизинг;

Дт 26 - Кт 76 - начислены лизинговые платежи;

Дт 19 - Кт 76 - отражен НДС по лизинговым платежам;

Дт 76 - Кт 51 - перечислен лизинговый платеж;

Дт 68, субсчет "Расчеты по НДС" - Кт

19 - принят к вычету НДС.

Возврат имущества лизингодателю по истечении

срока действия договора лизинга

Кт 001 - объект лизинга возвращен лизингодателю.

. Имущество на балансе лизингополучателя

Учет лизингового имущества на балансе

лизингополучателя:

Дт 08 - Кт 76, субсчет "Обязательства по

договору лизинга" - отражена стоимость имущества, полученного по договору

лизинга;

Дт 19 - Кт 76, субсчет "Обязательства по

договору лизинга" - отражен НДС со стоимости объекта лизинга;

Дт 01, субсчет "Арендованное

имущество" - Кт 08 - объект лизинга принят на баланс;

Дт 76, субсчет "Обязательства по договору

лизинга" - Кт 76, субсчет "Задолженность по лизинговым платежам"

- отражена сумма лизинговых платежей;

Дт 20 - Кт 02, субсчет "Амортизация

имущества, полученного по договору лизинга" - начислена амортизация по

объекту лизинга;

Дт 68, субсчет "Расчеты по НДС" - Кт

19 - принят к вычету НДС.

Возврат лизингового имущества

Дт 01, субсчет "Выбытие основных

средств" - Кт 01 - списана первоначальная стоимость лизингового имущества;

Дт 02 - Кт 01, субсчет "Выбытие основных

средств" - списана начисленная амортизация;

Дт 01, субсчет "Выбытие основных

средств" - Кт 76 - возвращен предмет лизинга;

Дт 76 - Кт 91-1 - учтена во внереализационных

доходах начисленная амортизация по лизинговому имуществу.

Дт 68 - Кт 99 - начислен постоянный налоговый

актив со стоимости выбывшего имущества

Переход права собственности на объект лизинга к

лизингополучателю

Дт 01, субсчет "Собственные основные

средства" - Кт 01, субсчет "Арендованные основные средства" -

переведено арендованное имущество в разряд собственных основных средств;

Дт 02, субсчет "Амортизация имущества,

полученного по договору лизинга" - Кт 02, субсчет "Амортизация

собственных основных средств" - переведена начисленная амортизация по

арендованному имуществу.

.6 Учет амортизации при лизинге

Предмет лизинга, переданный лизингополучателю по

договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по

взаимному соглашению. Амортизационные отчисления производит балансодержатель

предмета лизинга. Налоговое законодательство в качестве амортизируемого

имущества признает имущество, результаты интеллектуальной деятельности и иные

объекты интеллектуальной собственности, которые находятся у налогоплательщика

на праве собственности и используются им для извлечения дохода и стоимость

которых погашается путем начисления амортизации.

Амортизируемое имущество распределяется по

амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается

период, в течение которого объект основных средств и (или) объект

нематериальных активов служат для выполнения целей деятельности

налогоплательщика.

Первоначальной стоимостью имущества, являющегося

предметом лизинга, признается сумма расходов лизингодателя на его приобретение,

за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК

РФ.

Балансодержатель вправе начислять амортизацию как

линейным, так и нелинейным методом, учитывая при этом ограничения,

установленные налоговым законодательством относительно каждого метода. Сумма

амортизации для целей налогообложения определяется ежемесячно, амортизация

начисляется отдельно по каждому объекту амортизируемого имущества.

Одной из существенных налоговых льгот для

участников лизинга является возможность применять специальный коэффициент

амортизации. Согласно ст. 259 НК РФ для амортизируемых основных средств,

которые являются предметом договора лизинга, к основной норме амортизации

налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные

положения не распространяются на основные средства, относящиеся к первой,

второй и третьей амортизационным группам, в случае если амортизация по данным

основным средствам начисляется нелинейным методом.

Закон устанавливает, что стороны договора

лизинга имеют право применять ускоренную амортизацию предмета лизинга лишь по

взаимному соглашению. Такое требование направлено на обеспечение контроля за

соблюдением налогоплательщиками законодательства о налоговых льготах.

. Практическая часть

.1 Приказ об учетной политике организации

ПРИКАЗ

Об утверждении учетной политики предприятия на

2013 г.

г. Томск 30 декабря 2012 г.

В соответствии с Положением по бухгалтерскому

учету "Учетная политика организации" утв. Приказом МФ РФ от 09.12.98

№60н, "Положением по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ", утвержденным приказом МФ РФ от 29.07.98 г. №34н (с последующими

изменениями и дополнениями), Федеральным законом "О бухгалтерском

учете", утвержденным 21.11.96 г. №129-ФЗ, в целях соблюдения на

предприятии в течение отчетного года единой методики отражения в бухгалтерском

учете и отчетности отдельных хозяйственных операций и оценки активов и

обязательств

ПРИКАЗЫВАЮ:

. Утвердить Положение: "Учетная политика

предприятия на 2013 год"

. Контроль исполнения приказа возложить на

главного бухгалтера Астраханова О.Л.

Генеральный директор _________ / Куприянец Е.В.

Положение

"Учетная политика предприятия на 2013

год"

. Организация ведения бухгалтерского учета

1.1. Бухгалтерский учет ведется в соответствии с

Федеральным Законом "О бухгалтерском учете" (№129-ФЗ от 21 11.96, в

редакции от 23.07.98 №123-ФЗ), Планом счетов 6ухгaлтеpcкoгo учета и Инструкцией

по его применению (Приказ МФ РФ от 31.10.00 г. №94н), другими Положениями и

Методически ми указаниями по бухгалтерскому учету, утвержденными Министерством

финансов РФ, а также согласно настоящему Приказу.

.2. Бухгалтерский учет и отчетность осуществляет

бухгалтерская служба во главе с главным бухгалтером непосредственно

подчиненного руководителю предприятия. Ответственность за формирование учетной

политики и ведение бухгалтерского учета несет главный бухгалтер предприятия.

Ответственность за организацию бухгалтерского учета и соблюдение

законодательства при выполнении хозяйственных операций несет руководитель

предприятия.

.3. Бухгалтерский учет ведется в соответствии с

принципами, принятыми для журнально-ордерной формы счетоводства рекомендациями

Министерства финансов РФ, изложенными в письме МФ РФ от 24.07.92 №59 "О

рекомендациях по применению учетных регистров бухгалтерского учета на

предприятиях". Обработка первичных документов и разноска данных по

регистрам осуществляется автоматизированным способом, для чего используется

бухгалтерская программа "1C".

.4. Первичные документы принимаются к учету,

если они составлены по форме, содержащейся в альбомах унифицированных форм

первичной учетной документации.

.5. В целях обеспечения достоверности данных

бухгалтерского учета и отчетности проводить инвентаризацию имущества в

соответствии с законодательством РФ ("Методические указания по

инвентаризации имущества и финансовых обязательств", утвержденные приказом

МФ РФ от 13.06.95 г. №49).

. Порядок отражения информации

2.1. Бухгалтерский учет вести по

автоматизированной форме учета с формированием учетных регистров на основе

данных журнала хозяйственных операций. Главному бухгалтеру предусмотреть

возможность вывода регистров бухгалтерского учета на бумажные носители

информации. Первичные и сводные учетные документы изготавливать на бумажных

носителях по требованию органов, осуществляющих контроль в соответствии с

законодательством. Основание: п. 3 ст. 6 Федерального закона от 21.11.96

№129-ФЗ "О бухгалтерском учете".

.2. Предприятие принимает общую систему

налогообложения.

. Бухгалтерский учет в 2012 году вести c

применением журнально-ордерной формы на участках .

4. Приобретение и заготовление материалов

бухгалтерском учете отражается с применением счета 10 "Материалы", на

котором формируется фактическая себестоимость материалов и отражается их

движение счета 10 "Материалы", на котором формируется фактическая

себестоимость материалов и отражается их движение.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций, утвержден Приказом Минфина

России от 31.10.2000 №94н.

. При отпуске материально - производственных

запасов в производство и ином выбытии, их оценка производится организацией

(кроме товаров, учитываемых по продажной (розничной) стоимости) по средней

себестоимости по средней себестоимости. п. 16 Положения по бухгалтерскому учету

"Учет материально-производственных запасов" (ПБУ 5/01), утверждено

Приказом Минфина РФ от 09.07.01 №44н; п. 58 Положения по ведению бухгалтерского

учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 №34н.

. При выборе в случае отпуска МПЗ в производство

и ином выбытии метода оценки "по средней себестоимости" или

"ФИФО", применяется способ оценки путем определения фактической

себестоимости материала в момент его отпуска (скользящая оценка), при этом в

расчет средней оценки включаются количество и стоимость материалов на начало

месяца и все поступления до момента отпуска.

П. 78 Методических указаний по бухгалтерскому

учету материально-производственных запасов, утверждены Приказом Минфина РФ от

28.12.01 №119н.

. При начислении амортизации объектов основных

средств в бухгалтерском учете применяется линейный способ.

п. 18 Положения по бухгалтерскому учету

"Учет основных средств" (ПБУ 6/01), утверждено Приказом Минфина РФ от

30.03.01 №26н.

При начислении амортизации объектов основных

средств, которые являются предметом договора финансовой аренды (договора

лизинга), к основной норме амортизации применять специальный коэффициент 2 п.

1 ст. 31 Закона РФ от 29 октября 1998 года №164-ФЗ "О финансовой аренде

(лизинге)"; ст. 3 Закона РФ от 21 ноября 1996 года №129-ФЗ "О

бухгалтерском учете". Ко вновь приобретенным основным средствам применять

Классификацию основных средств, включаемых в амортизационные группы,

утвержденную Постановлением Правительства РФ "О Классификации основных

средств, включаемых в амортизационные группы" от 1 января 2002 года №1. По

предметам, приобретенным до 2002 года, начислять амортизацию в порядке,

предусмотренном Постановлением Совета Министров СССР от 22 октября 1990 года

№1072 "О единых нормах амортизационных отчислений на полное восстановление

основных фондов народного хозяйства СССР". В том случае, если предмет

невозможно отнести ни к одной из амортизационных групп, организация вправе

самостоятельно определить срок его полезного использования. П. 1 Постановления

Правительства РФ "О Классификации основных средств, включаемых в

амортизационные группы" от 01.01.2002 г. №1; п. 20 Положения по

бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утверждено

Приказом Минфина РФ от 30.03.01 №26н. В том случае, если организация определяет

срок полезного использования объекта основных средств самостоятельно, он

устанавливается исходя из ожидаемого срока использования этого объекта в соответствии

с ожидаемой производительностью или мощностью. П. 20 Положения по

бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утверждено

Приказом Минфина РФ от 30.03.01 №26н.

. Установить следующие группы однородных

объектов основных средств: здания; рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства; вычислительная техника;

транспортные средства; инструмент, производственный и хозяйственный инвентарь;

внутрихозяйственные дороги и площадки. п. 5, 15 Положения по бухгалтерскому

учету "Учет основных средств" (ПБУ 6/01), утверждено Приказом Минфина

РФ от 30.03.01 №26н.

9. Срок полезного использования нематериальных

активов определяется исходя из ожидаемого срока использования актива, в течение

которого предполагается получать экономические выгоды (или использовать в

деятельности, направленной на достижение целей создания некоммерческой

организации). П. 26 Положения по бухгалтерскому учету "Учет нематериальных

активов" (ПБУ 14/2007), утверждено Приказом Минфина РФ от 27.12.07 №153н.

Амортизация нематериальных активов производится

следующим способом начисления амортизационных отчислений в бухгалтерском учете

линейный способ.

П. 28 Положения по бухгалтерскому учету

"Учет нематериальных активов" (ПБУ 14/2007), утверждено Приказом

Минфина РФ от 27.12.07 №153н.

Амортизационные отчисления по нематериальным

активам отражаются в бухгалтерском учете путем накопления соответствующих сумм

на отдельном счете (05 - "Амортизация нематериальных активов"). План

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержден Приказом Минфина России от 31.10.2000 №94н.

. При продаже (отпуске) товаров их стоимость (в

разрезе той либо иной группы) списывается по себестоимости каждой единицы. П.

16 Положения по бухгалтерскому учету "Учет материально-производственных

запасов" (ПБУ 5/01), утверждено Приказом Минфина РФ от 09.07.01 №44н; п.

58 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено

Приказом Минфина РФ от 29.07.98 №34н.

. Коммерческие и управленческие расходы

признаются в себестоимости проданных продукции, товаров, работ, услуг в части

расходов, имеющих отношение к получению доходов в отчетном году.

П. 9 Положения по бухгалтерскому учету

"Расходы организации" (ПБУ 10/99), утверждено Приказом Минфина РФ от

06.05.99 №33н; План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержден приказом Минфина России от 31.10.2000 №94н.

. Незавершенное производство в массовом и

серийном производстве отражается в бухгалтерском балансе по стоимости сырья,

материалов и полуфабрикатов. П. 64 Положения по ведению бухгалтерского учета и

отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 №34н.

. Бухгалтерский учет выпуска готовой продукции

(работ, услуг) осуществлять с применением счета 40 "Выпуск продукции

(работ, услуг). План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержден приказом Минфина России от 31.10.2000 №94н.

Готовая продукция отражается в бухгалтерском

балансе по прямым статьям затрат.

П. 59 Положения по ведению бухгалтерского учета

и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 №34н.

. Отгруженные товары, сданные работы и оказанные

услуги, по которым не признана выручка, отражаются в бухгалтерском балансе нормативной

(плановой) полной себестоимости.

П. 61 Положения по ведению бухгалтерского учета

и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 №34н.

. Управленческие расходы, учитываемые по дебету

счета 26 "Общехозяйственные расходы", по окончании отчетного периода

распределяются между объектами калькулирования и списываются в дебет счета 20

"Основное производство", 23 "Вспомогательное производство",

29 "Обслуживающие производства и хозяйства".

. Распределение общепроизводственных (косвенных)

расходов осуществляется пропорционально сумме прямых затрат (стоимость

израсходованных материалов, сумма начисленной заработной платы и пр.).

. Для признания выручки и расходов по договорам

строительного подряда, длительность выполнения которых составляет более одного

отчетного года (долгосрочный характер) или сроки начала и окончания которых

приходятся на разные отчетные годы способом "по мере готовности",

будет использоваться способ определения степени завершенности работ по доле

выполненного на отчетную дату объема работ в общем объеме работ по договору.

. Не связанные непосредственно с исполнением

договора доходы организации, полученные при исполнении других видов договоров

учитываются как прочие доходы.

п. 12 Положения по бухгалтерскому учету

"Учет договоров строительного подряда" (ПБУ 2/2008), утверждено

Приказом Минфина РФ от 24.10.2008 №116н.

. Оценку вероятности погашения сомнительного

долга полностью или частично осуществлять на основании экспертной оценки:

по задолженности, находящейся в процессе судебного

производства либо подтвержденной судебными актами, а также в отношении

должников, находящихся в процедуре банкротства, - юридическая служба; по

задолженности по расчетам по договорам уступки права требования за

реализованные товары (работы, услуги) и договорам займа - финансовая служба; по

авансам, выданным поставщикам и подрядчикам - отдел снабжения. П. 70 Положения

по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина

РФ от 29.07.98 №34н.

. Величину резерва определять отдельно по

каждому сомнительному долгу путем перемножения величины задолженности на

экспертный коэффициент вероятности ее непогашения.

П. 70 Положения по ведению бухгалтерского учета

и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 №34н.

. К расходам будущих периодов относятся и

подлежат списанию: платежи за предоставленное право использования результатов

интеллектуальной деятельности или средств индивидуализации, производимые в виде

фиксированного разового платежа: при наличии договора - в течение срока его

действия; при отсутствии договора - определяется самостоятельно на основании

заключения эксперта (работника - пользователя данного продукта); расходы на

получение лицензии на тот или иной вид деятельности - в течение срока, на

который она выдана.

п. 39 Положения по бухгалтерскому учету

"Учет нематериальных активов" (ПБУ 14/2007), утверждено Приказом

Минфина РФ от 27.12.07 №153н; п. 16 Положения по бухгалтерскому учету

"Учет договоров строительного подряда" (ПБУ 2/2008), утверждено

Приказом Минфина РФ от 24.10.2008 №116н; п. 9, 19 Положения по бухгалтерскому

учету "Расходы организации" (ПБУ 10/99), утверждено Приказом Минфина

РФ от 06.05.99 №33н; п. 94 Методических указаний по бухгалтерскому учету

материально-производственных запасов, утверждены Приказом Минфина РФ от

28.12.01 №119н; План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержден приказом Минфина России от 31.10.2000 №94н.

. Бюджетные средства признаются в бухгалтерском

учете по мере фактического поступления ресурсов.

п. 7 Положения по бухгалтерскому учету

"Учет государственной помощи" (ПБУ 13/2000), утверждено Приказом

Минфина РФ от 16.10.00 №92н. Прочее целевое финансирование признается в

бухгалтерском учете по мере фактического поступления ресурсов.

п. 7 Положения по бухгалтерскому учету

"Учет государственной помощи" (ПБУ 13/2000), утверждено Приказом

Минфина РФ от 16.10.00 №92н; п. 7 Положения по бухгалтерскому учету

"Учетная политика организации" (ПБУ 1/2008), утверждено Приказом Минфина

РФ от 16.10.08 №106н.

. При выбытии актива, принятого к бухгалтерскому

учету в качестве финансовых вложений, по которому не определяется текущая

рыночная стоимость, его стоимость определяется исходя из оценки, определяемой

одним из следующих способов: по первоначальной стоимости первых по времени

приобретения финансовых вложений (способ ФИФО). п. 26 Положения по

бухгалтерскому учету "Учет финансовых вложений" (ПБУ 19/02),

утверждено Приказом Минфина РФ от 10.12.02 №126н.

. Использовать следующие способы определения

величины текущего налога на прибыль на основе налоговой декларации по налогу на

прибыль. п. 22 Положения по бухгалтерскому учету "Учет расчетов по налогу

на прибыль" (ПБУ 18/02), утверждено Приказом Минфина РФ от 19.11.02 №114н.

. Использовать в работе первичные учетные

документы, которые представлены в альбомах унифицированных форм первичной

документации, разработанных Госкомстатом РФ. Утвердить формы первичных учетных

документов, регистров бухгалтерского учета, а также документов для внутренней

бухгалтерской отчетности.

. Утвердить перечень документов и порядок их

представления в бухгалтерию с указанием должностных лиц, ответственных за их

составление, а также график документооборота на предприятии.

. Ответственность за организацию и состояние

бухгалтерского учета на предприятии возложить на руководителя.

Бухгалтерский учет осуществляется: бухгалтерской

службой как структурным подразделением, возглавляемым главным бухгалтером.

. В целях обеспечения достоверности данных

бухгалтерского учета и отчетности проводить инвентаризацию имущества и

финансовых обязательств в соответствии с приложением 3 с применением

унифицированных форм первичной документации.

. Предусмотреть внесение изменений в учетную

политику на 2013 год в случаях: А) изменения законодательства РФ и (или)

нормативных правовых актов по бухгалтерскому учету; Б) разработки новых

способов ведения бухгалтерского учета в целях более достоверного представления

фактов хозяйственной деятельности в бухгалтерском учете и отчетности или

меньшую трудоемкость учетного процесса без снижения степени достоверности

информации; В) существенного изменения условий хозяйствования (реорганизация,

изменение видов деятельности и т.п.).

Предусмотреть возможность внесения уточнений в

учетную политику организации на 2013 год в связи с появлением фактов

хозяйственной деятельности, которые отличны по существу от фактов, имевших

место ранее, или возникли впервые в деятельности организации.

.2 Начальный баланс

Таблица 3.1 - Бухгалтерский баланс

|

АКТИВ

|

На начало отч. периода

|

ПАССИВ

|

На начало отч. Периода

|

|

1

|

2

|

4

|

5

|

|

I. Внеоборотные активы

|

III. Капитал и резервы

|

|

Уставный капитал

|

480

|

|

Основные средства

|

1466

|

Резервный капитал

|

781

|

|

Итого по разделу I

|

1466

|

Нераспределенная прибыль

(непокрытый убыток)

|

48

|

|

|

|

Итого по разделу III

|

1309

|

|

II. Оборотные активы

|

IV. Долгосрочные обязательства

|

|

Заёмные средства

|

105

|

|

Запасы

|

58

|

Итого по разделу IV

|

105

|

|

|

V. Краткосрочные обязательства

|

|

Денежные средства

|

166

|

|

|

|

Прочие оборотные активы

|

23

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

299

|

|

Итого по разделу II

|

247

|

Итого по разделу V

|

299

|

|

Баланс

|

1713

|

Баланс

|

1713

|

.3 Журнал регистрации хозяйственных операций

Таблица 3.2 - Журнал регистрации хозяйственных

операций

|

1

|

2

|

3

|

4

|

5

|

6

|

|

№ п/п

|

Дата

|

Документ и краткое содержание

хозяйственной операции

|

Корреспонденция счетов

|

Сумма

|

|

|

|

Дебет

|

Кредит

|

|

|

1. Операции по учету

нематериальных активов (НМА)

|

|

1

|

05.01.

|

Приобретена база данных у

организации "А"

|

08.5

|

98.2

|

55

|

|

2

|

07.01.

|

Отражены услуги сторонней

организации по доработке базы данных

|

98.2

|

91.1

|

12

|

|

3

|

|

кроме того НДС,18%

|

19.2

|

60

|

12*0,18=2,16

|

|

4

|

07.01.

|

Оплачены услуги сторонней

организации в полной сумме

|

60

|

51

|

12+2,16=14,16

|

|

5

|

68/НДС

|

19.2

|

2,16

|

|

6

|

10.01.

|

Перечислен сбор за выдачу

свидетельства о регистрации программного продукта

|

08.5

|

76

|

2,4

|

|

|

|

76

|

51

|

2,4

|

|

7

|

|

Принята программа для ЭВМ к учету

|

04

|

08.5

|

12+2,4=14,4

|

|

8

|

|

Начислена амортизация за первый

квартал помесячно (срок полезного использования 5 лет)

|

05

|

04

|

Т = 5 лет На = 1/5 = 0,2 А кварт.

= 14,4*0,2/4 = 0,72

|

|

2. Движение основных средств и прочих

активов

|

|

9

|

15.01.

|

На предприятие поступило

оборудование, требующее установки и монтажа

|

|

|

155

|

|

10

|

|

Предъявлен счет на оплату,

включая НДС

|

07

|

60

|

155-23,64=131,36

|

|

|

|

19.1

|

60

|

155*18/118=23,64

|

|

11

|

17.01.

|

Оборудование сдано в монтаж

|

08.4

|

07

|

131,36

|

|

12

|

31.01.

|

Начислена дополнительная

заработная плата Сергееву в январе

|

08.4

|

70

|

10

|

|

14

|

17.01.

|

Отпущены на монтаж материалы

|

08.4

|

10

|

12

|

|

13

|

|

Начислены отчисления во

внебюджетные фонды

|

08.4

|

69.1

|

ФСС = 10*0,029 = 0,29

|

|

|

|

08.4

|

69.2.1

|

ПФР = 10*0,22 =2,2

|

|

|

|

08.4

|

69.3.1

|

ФФОМС = 10*0,051 = 0,51

|

|

|

|

70

|

68/НДФЛ

|

НДФЛ = 10*0,13 = 1,3

|

|

15

|

31.01

|

Оборудование сдано в эксплуатацию

|

01

|

08.4

|

Сумма с учетом монтажа = 158,96

|

|

16

|

25.02.

|

Списание НДС в зачет бюджету

|

68/НДС

|

19.1

|

24,3

|

|

17

|

05.02

|

Списание станка в взязи с полным

износом балансовой стоимости

|

01/выб

|

01

|

20

|

|

|

|

02

|

01/выб

|

20

|

|

18

|

|

Отходы от ликвидации по цене

возможного использования 15%

|

10

|

91.1

|

20*0,15=3

|

|

19

|

|

Расходы, связанные с ликвидацией

|

91.2

|

70

|

3

|

|

|

|

91.2

|

69.1

|

3*0,029=0,087

|

|

|

|

91.2

|

69.2.1

|

3*0,22=0,66

|

|

|

|

91.2 91.2

|

69.3.1 68/ндфл

|

3*0,051=0,153 3*0,13=0,39

|

|

20

|

20.01

|

Предприятие продает ксерокс

первоначальной стоимостью

|

01/выб

|

01

|

35

|

|

21

|

|

Износ 40%, договорная цена,

включая НДС

|

02

|

01/выб

|

Износ = 35 * 0,4 = 14

|

|

|

|

91.2

|

01/выб

|

Состат. = 35 - 14 = 21

|

|

|

|

62.1

|

91.1

|

32

|

|

|

|

91.2

|

68/НДС

|

НДС = 32 * 18% / 118% = 4,9

|

|

|

|

91.9

|

99

|

Финансовый результат от продажи ОС

35 - 21- 4,9 = 9,1 (прибыль)

|

|

22

|

01.01

|

Предприятие сдает в аренду часть

принадлежащего ему здания стоимостью

|

|

|

380

|

|

23

|

|

Арендная плата 8% от стоимости +

НДС

|

76

|

91.1

|

Сумма с НДС = 380 * 0,08 * 1,18 /

4 = 9

|

|

|

|

91.2

|

68/НДС

|

НДС = 380 * 0,08 * 0,18 / 4 =5,47

|

|

24

|

15.02

|

Получен безвозмездно от

юридического лица компьютер

|

08.4

|

98.2

|

10

|

|

|

|

01

|

08.4

|

10

|

|

25

|

25.02

|

Приобретены материалы в обмен на

оборудование + НДС

|

10

|

60

|

Ст-ть без НДС = 45 - 6,86 = 38,14

|

|

|

|

19.3

|

60

|

Сумма НДС = 45 * 18 / 118 = 6,86

|

|

|

|

|

|

|

|

26

|

|

Балансовая стоимость оборудования

|

01/выб.

|

01

|

45

|

|

27

|

|

Списание амортизации по данному

оборудованию,

|

02

|

01/выб

|

7

|

|

28

|

|

Списание остаточной стоимости

|

91.2

|

01/выб

|

45 -7 = 38

|

|

29

|

|

Начисление НДС за реализованную

продукцию

|

62.1 91.2

|

91.1 68/ндс

|

45 45*18/118=6,86

|

|

30

|

|

Финансовый результат от реализации

|

99

|

91.9

|

45 - 38 - 6,86 = 0,14 (прибыль)

|

|

31

|

|

Зачет обязательств по договору

мены

|

60

|

62.1

|

45

|

|

32

|

|

Списание НДС в зачёт бюджету

|

68/ндс

|

19.3

|

6,86

|

|

33

|

|

Предприятие заключило договор с

брокером на приобретение акций и перечислило с расчётного счёта денежные

средства, т.р.

|

76

|

51

|

10,4

|

|

34

|

|

Брокер представил отчёт о

переведении средств продавцу акций, т.р.

|

58.1

|

76

|

10

|

|

35

|

|

Брокер выставил счёт на

обслуживание, руб. (без НДС)

|

58.1

|

76

|

360

|

|

36

|

|

Предоставлены в заём денежные

средства в январе

|

58.3

|

51

|

18

|

|

37

|

|

Начислены проценты по займу

|

58.3

|

91.1

|

18*205*70/365=0,7

|

|

38

|

|

Получены проценты по займу за 1

квартал на расчётный счёт

|

51

|

58.3

|

0,7

|

|

39

|

10.01.

|

Предприятие получило кредит в

банке на полгода под 20% годовых на приобретение материалов (ставка ЦБ 9%

годовых)

|

51

|

66

|

420

|

|

40

|

|

Начислены проценты за 1-ый квартал

|

91.2

|

66

|

Т кварт = 83 дней Т год = 365 дней

% по кредиту = 420*0,2*83/365=19,1 Норматив = 95*1,1=9,9 % норм = 9,4 Сверх

норм % = 19,1-9,4=9,7

|

|

41

|

|

Уплачены проценты за 1-ый квартал

|

66

|

51

|

19,1

|

|

3. Учёт материальных

производственных запасов

|

|

42

|

|

Оприходование материалов по

фактическим затратам

|

15

|

60

|

480

|

|

43

|

|

НДС по материалам (18%)

|

19.3

|

60

|

86,4

|

|

44

|

|

Учтены транспортные расходы

|

15

|

60

|

40

|

|

45

|

|

НДС по транспортным расходам

|

19.3

|

60

|

7,2

|

|

46

|

|

Приобретены материалы подотчетным

лицом Петровым

|

15

|

71

|

14

|

|

47

|

|

Кроме того НДС

|

19.3

|

71

|

2,52

|

|

48

|

|

Оприходованы материалы на склад по

учетным ценам

|

10

|

15

|

570

|

|

49

|

|

Определено отклонение фактической

себестоимости от учетной цены

|

15

|

16

|

Сумма = 480+40+14-570 = -36

|

|

50

|

|

Материалы отпущены: - на

производство основной продукции (70% от стоимости поступивших в отчетном

квартале)

|

20

|

10

|

Сумма = 570 * 0,7 = 399

|

|

51

|

|

На производство инструмента

вспомогательным цехом (5% от стоимости поступивших материалов)

|

23

|

10

|

Сумма = 570*0,05=28,5

|

|

52

|

|

Отпущены материалы на

управленческие нужды (10% от общей суммы стоимости материалов)

|

26

|

10

|

57

|

|

53

|

|

Определены отклонения фактической

стоимости материалов от учетных цен по направлениям использования

|

20 23 26

|

16 16 16

|

399*(-36)/570= -25,5

28,5*(-36)/570= -1,8 57*(-36)/570= -3,6

|

|

54

|

|

Оплачены материалы поставщику (90%

от поступления)

|

60

|

51

|

509,76

|

|

55

|

|

Выдано из кассы Петрову

|

71

|

50

|

14

|

|

56

|

|

Списан НДС по материалам в зачет

бюджету

|

68/НДС

|

19.3

|

96,12

|

|

57

|

|

Реализованы материалы:

|

|

|

|

|

58

|

|

- цена реализации

|

62.1

|

91.1

|

24

|

|

59

|

|

- начислен НДС

|

91.2

|

68/НДС

|

3,67

|

|

60

|

|

- учетная стоимость материалов

|

91.2

|

10

|

15

|

|

61

|

|

- отклонение учетных цен от

фактической стоимости

|

91.2

|

16

|

- 0,94

|

|

62

|

|

- финансовый результат

|

91.9

|

99

|

24-3,67-15+0,94=6,27 (прибыль)

|

|

63

|

|

- списан НДС в зачет бюджету

|

68/НДС

|

19.3

|

3,67

|

|

64

|

10

|

60

|

20

|

|

65

|

|

- кроме того НДС

|

19.3

|

60

|

20*0,18=3,6

|

|

66

|

|

- списан НДС в зачёт бюджету

|

68/ндс

|

19.3

|

3,6

|

|

67

|

|

Организации представлены документы

на услуги (электроэнергию, воду, пар и др.), которые распределяются:

|

60

|

51

|

Сумма =43+12+15+8=78

|

|

68

|

|

- на производство продукции

|

20

|

60

|

43

|

|

69

|

|

- на нужды вспомогательного цеха

|

23

|

60

|

12

|

|

70

|

|

- на общепроизводственные нужды

|

25

|

60

|

15

|

|

71

|

|

- на общехозяйственные нужды

|

26

|

60

|

8

|

|

72

|

|

Начислена заработная плата за

период (за месяц)

|

|

|

ЗП =312,88+95+244,030+47,684 =

699,594

|

|

73

|

|

- производственным рабочим

|

20

|

70

|

312,88

|

|

74

|

|

- рабочим вспомогательного цеха

|

23

|

70

|

95

|

|

75

|

|

- администрации предприятия

|

26

|

70

|

244,030

|

|

76

|

|

- административно -

управленческому персоналу (начальник цеха)

|

25

|

70

|

47,684

|

|

77

|

|

Начислено по больничному листу -

оплачен больничный за счёт предприятия - за счёт ФСС

|

26 26 69.1

|

70 70 70

|

7187 2,156 5,030

|

|

78

|

|

Резервируются суммы на предстоящую

оплату очередных отпусков рабочих (20% от заработной платы рабочих)

|

20 23 25 26

|

96 96 96 96

|

312,88/12=26,07 95/12=7,9

47,684/12=3,9 244,030/12=20,3

|

|

79

|

|

При начислении заработной платы

произведены удержания: НДФЛ 13% (по расчету), Прочие удержания из заработной

платы (из задания)

|

70

|

68/НДФЛ

|

95,86

|

|

80

|

|

Прочие удержания из заработной

платы

|

70

|

73

|

3

|

|

81

|

|

Начислен : ФСС - 2,9%

|

20 23 26 25

|

69.1 69.1 69.1 69.1

|

9,07 2,75 7,07 1,38

|

|

|

ПФ РФ - 22% в бюджет

|

20 23 25 26

|

69.2. 69.2 69.2 69.2.

|

68,83 20,9 58,68 10,49

|

|

|

ФФОМС - 5,1%

|

20 23 26

|

69.3.1 69.3.1 69.3.1

|

15,95 4,845 12,44 2,431

|

|

82

|

|

Начислены взносы в ФСС РФ (от НС и

ПЗ) - 1,2%

|

20 23 26 25

|

69.11 69.11 69.11 69.11

|

3,75 0,57 1,14 2,92

|

|

83

|

|

Перечислены взносы во внебюджетные

фонды, НДФЛ в полном объеме

|

69.1 69.2.1 69.3.1 69.11 68/ндфл

|

51 51 51 51 51

|

16,913 165,84 38,456 8,864 97,81

|

|

84

|

|

Получены средства с расчетного

счета на выплату заработной платы (80% от начисленной)

|

50

|

51

|

699,6*0,8=559,68

|

|

85

|

|

Выплачена заработная плата в

размере полученной из банка суммы

|

70

|

50

|

532,306

|

|

86

|

|

Начислена амортизация по основным

средствам за январь, февраль, март (распределение ОС по видам и сроки службы

указаны в табл.№4)

|

20 23 26

|

02 02 02

|

15,09 3,58 10,28

|

|

87

|

|

Резервируются суммы на проведение

ремонтов основных средств основного производства на основании расчетных норм

- 150% от суммы начисленного износа

|

20

|

96

|

22,6

|

|

88

|

|

Начислены взносы на добровольное

страхование работников

|

91.2

|

51

|

210+37=247

|

|

89

|

|

- в пределах норм

|

26

|

71

|

210

|

|

90

|

|

- сверх норм

|

26

|

71

|

37

|

|

91

|

|

Произведена оплата

расчетно-кассового обслуживания банка 0,6% от величины полученных наличных

средств в банке

|

91.2

|

51

|

532,306*0,006=3,19

|

|

92

|

|

Расходы на рекламу в средствах

массовой информации

|

20

|

97

|

20

|

|

93

|

|

Оплата расходов будущих периодов

|

97

|

51

|

20

|

|

94

|

|

Передан в течение отчетного

периода инструмент (продукция вспомогательного цеха) на склад для нужд

собственного производства по фактической себестоимости в полном объеме

произведенных затрат

|

10

|

23

|

174,882

|

|

95

|

|

Отпущен инструмент собственного

производства со склада в цех основного производства в течение отчетного

периода (85% от поступившего на склад)

|

20

|

10

|

174,882*0,85=148,6

|

|

96

|

|

В конце отчетного периода по

данным инвентаризации определена величина незавершенного производства по

продукции основного производства

|

Ск.20

|

280

|

|

97

|

|

Передана на склад готовой

продукции по фактической себестоимости продукция основного производства

|

43

|

20

|

15176,124

|

|

98

|

|

Общепроизводственные расходы

Общехозяйственные расходы

|

20 20

|

25 26

|

109,384 776,534

|

|

5. Реализация продукции,

финансовые результаты и их использование

|

|

99

|

|

Поступила предоплата за продукцию

от покупателей, т.р.

|

51

|

62.2

|

250

|

|

100

|

|

Отгружена продукция покупателям

(90% от суммы произведенной), ее рентабельность 20%

|

62.1

|

90.1

|

2006,624

|

|

101

|

|

Начислен НДС в бюджет

|

90.3

|

68/ндс

|

2006,624*18/118=306,095

|

|

102

|

|

Списана себестоимость

реализованной продукции, списаны управленческие расходы и определен

финансовый результат

|

90.2 90.9

|

43 99

|

Себест-ть =1574,654*0,9=1417,19

2006,624-306,095-1417,19=283,339 (Прибыль)

|

|

103

|

|

Зачтен аванс от покупателей в счет

оплаты за продукцию

|

62.2

|

62.1

|

250

|

|

104

|

|

Поступила оплата от покупателей

(60% оставшейся задолженности)

|

51

|

62.1

|

(2006,624-250)*0,6=1054

|

|

105

|

|

Предприятие перечислило штраф за

просрочку платежей в Пенсионный фонд

|

91.2 69.2.1

|

69.2.1 51

|

15 15

|

|

106

|

|

Закрытие счета 91 (если

необходимо)

|

91.9

|

99

|

283,339-0,72-0,29-2,2-0,51-1,3+380+10-7+0,7-19,1-14-95-312,88-244,030-47,684

= 63,725 (прибыль)

|

|

107

|

|

Начислен налог на прибыль

|

99

|

68/ннп

|

63,725*0,2=31,862

|

|

108

|

|

Перечислен налог на прибыль,

|

68/ннп

|

51

|

31,862

|

|

|

|

|

|

|

|

.4 Расчёт амортизации

Таблица 3.3 - Расчёт амортизации

|

Виды ОС

|

процент к первоначальной стоимости

|

первоначальная стоимость

|

срок полезного использования

|

начисленная амортизациия за

квартал

|

|

1. Заводоуправление

|

26

|

396,24

|

|

10,28

|

|

здание

|

11,5

|

175,26

|

50

|

0,88

|

|

вычислительная техника

|

2,8

|

42,67

|

4

|

2,67

|

|

транспортные средства

|

10

|

152,40

|

7

|

5,44

|

|

хозяйственный инвентарь

|

1,7

|

25,91

|

5

|

1,30

|

|

2. Цех основной

|

55

|

838,20

|

|

15,09

|

|

здание

|

20,5

|

312,42

|

50

|

1,56

|

|

оборудование

|

33,5

|

510,54

|

10

|

12,76

|

|

производственный и хоз. инвентарь

|

1

|

15,24

|

5

|

0,76

|

|

3. Вспомогательный цех

|

19

|

289,56

|

|

3,58

|

|

здание

|

12

|

182,88

|

50

|

0,91

|

|

оборудование

|

7

|

106,68

|

10

|

2,67

|

|

итого:

|

100,00

|

1 524,00

|

|

|

Сроки службы основных средств:

· здания- 50 лет

· оборудование - 10 лет

· производственный и хозяйственный

инвентарь - 5 лет

· транспортные средства - 7 лет

· вычислительная техника - 4 года

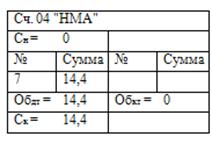

2.5 Синтетические счета

|

Сч. 01 "Выбытие"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

17

|

20

|

17

|

20

|

|

20

|

35

|

21

|

14

|

|

26

|

45

|

21

|

21

|

|

|

27

|

7

|

|

|

28

|

38

|

|

Обдт =

|

100

|

Обкт =

|

100

|

|

Ск =

|

0

|

|

|

|

Сч. 01 "Основные

средства"

|

|

Сн =

|

1524

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

15

|

158,96

|

17

|

20

|

|

14

|

12

|

35

|

|

|

26

|

45

|

|

Обдт =

|

170,96

|

Обкт =

|

100

|

|

Ск =

|

1594,96

|

|

|

|

Сч. 02 "Амортизация"

|

|

|

Сн =

|

58

|

|

№

|

Сумма

|

№

|

Сумма

|

|

17

|

20

|

86

|

15,09

|

|

21

|

14

|

86

|

3,58

|

|

27

|

7

|

86

|

10,28

|

|

Обдт =

|

41

|

Обкт =

|

28,95

|

|

|

Ск =

|

45,95

|

|

Сч. 07 "Оборудование к

установке"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

10

|

131,36

|

11

|

131,36

|

|

Обдт =

|

131,36

|

Обкт =

|

131,36

|

|

Ск =

|

0

|

|

|

|

Сч. 05 "Амортизация НМА"

|

|

|

Сн =

|

0

|

|

№

|

Сумма

|

№

|

Сумма

|

|

|

13

|

6,5

|

|

|

8

|

0,72

|

|

Обдт =

|

0

|

Обкт =

|

7,22

|

|

|

Ск =

|

7,22

|

|

Сч. 08/4 "Вложения во

ВОА"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

11

|

131,36

|

15

|

158,96

|

|

12

|

10

|

14

|

12

|

|

13

|

0,29

|

|

|

|

13

|

2,2

|

|

|

|

13

|

0,51

|

|

|

|

14

|

12

|

|

|

|

2 / 5

|

10

|

|

|

|

Обдт =

|

166,36

|

Обкт =

|

166,36

|

|

Ск =

|

0

|

|

|

|

Сч. 08/5 "Вложения во

ВОА"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

1

|

55

|

1

|

55

|

|

|

7

|

14,4

|

|

2

|

12

|

|

|

|

6

|

2,4

|

|

|

|

Обдт =

|

69,4

|

Обкт =

|

69,4

|

|

Ск =

|

0

|

|

|

|

Сч. 15 "Заготовление и

приобретение мат. ценностей"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

42

|

480

|

48

|

570

|

|

44

|

40

|

49

|

-36

|

|

46

|

14

|

|

|

|

Обдт =

|

534

|

Обкт =

|

534

|

|

Ск =

|

0

|

|

|

|

Сч. 19/2 "НДС"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

3

|

2,16

|

5

|

2,16

|

|

Обдт =

|

2,16

|

Обкт =

|

2,16

|

|

Ск =

|

0

|

|

|

|

Сч. 19/1 "НДС"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

10

|

23,64

|

16

|

23,64

|

|

Обдт =

|

23,64

|

Обкт =

|

23,64

|

|

Ск =

|

0

|

|

|

|

Сч. 19/3 "НДС"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

25

|

6,86

|

32

|

6,86

|

|

43

|

86,4

|

56

|

96,12

|

|

45

|

7,2

|

|

|

|

47

|

2,52

|

|

|

|

Обдт =

|

102,98

|

Обкт =

|

102,98

|

|

Ск =

|

0

|

|

|

|

Сч. 23 "Вспомогательное

пр-во"

|

|

Сн =

|

0

|

|

|

|

№

|

Сумма

|

№

|

Сумма

|

|

51

|

28,5

|

94

|

174,822

|

|

53

|

- 1,8

|

|

|

|

69

|

12

|

|

|

|

74

|

95

|

|

|

|

78

|

7,9

|

|

|

|

81

|

2,75

|

|

|

|

81

|

20,9

|

|

|

|

81

|

4,845

|

|

|

|

82

|