Учет капиталовложения и пути его совершенствования на примере АО 'Желаевский комбинат хлебопродуктов'

Западно-Казахстанский

инженерно-гуманитарный университет

Кафедра:

«Экономика и менеджмент»

КУРСОВАЯ

РАБОТА

по

дисциплине: «Финансовый учёт 1»

на тему: Учет капиталовложения и пути его совершенствования на примере АО «Желаевский комбинат хлебопродуктов»

Выполнила: студент УА 1-ВУЗ

Демеуова А.М.

Проверил: К.Э.Н., доцент

Ерниязов Р.А.

Уральск 2014

Содержание

1. Роль учета капиталовложения и

вопросы его совершенствования в трудах ученых и практиков

1.1 Экономическое

содержание учета капиталовложения в трудах ученых и практиков

1.2 Вопросы

совершенствования учета капиталовложения в трудах ученых и практиков

2. Организационно-экономическая

характеристика АО

«Желаевский комбинат

хлебопродуктов» и организация учетно-финансовой

работы на предприятии

.1 Организационно-экономическая характеристика АО «Желаевский комбинат

хлебопродуктов»

1.2 Организация

учетно-финансовой работы на предприятии

3. Организация учета капиталовложения и

пути его совершенствования.

3.1 Первичный учет капиталовложения на предприятие

.2 Организация синтетического и аналитического учета капиталовложения

3.3 Вопросы совершенствования учета капиталовложения на предприятие

Заключение

Список использованной литературы

Введение

Информация как финансового, так и управленческого учета используется для принятия

необходимых управленческих решений, кроме того, одним из разделов этой системы

является учет затрат.

Несмотря на наличие объединяющих признаков,

управленческий и финансовый учет существенно отличаются друг от друга.

Понятие управленческого учета включает такие функции,

как прогнозирование, планирование, организация, контроль, анализ,

регулирование, стимулирование и принятие решений. Система управленческого учета

должна соответствовать определенным требованиям: непрерывность деятельности

организации; использование единых для планирования и учета единиц измерения;

оценка результатов деятельности подразделений организации; использование

первичной и промежуточной информации для целей управления; формирование

показателей внутренней отчетности как основы принятия управленческих решений.

В настоящее время

особую актуальность приобретает внедрение

управленческого учета, который позволяет решать вопросы снижения издержек

производства и себестоимости продукции.

В период перехода к рыночным отношениям многие

предприятия стремились достичь роста рентабельности производства благодаря

повышению отпускных цен на продукцию. Но в условиях конкуренции эти возможности

сокращаются, и поэтому крайне необходимо выявлять и устранять причины, тормозящие

внедрение управленческого

учета.

Предметом исследования данной работы является

управленческий учет затрат. В роли объекта исследования выступает организация

АО «Желаевский комбинат хлебопродуктов». Эмпирическим материалом для проведения

анализа послужили данные бухгалтерской и финансовой отчетностей, а также

первичные документы и бухгалтерские регистры АО «Желаевский комбинат хлебопродуктов».

Целью курсовой работы является определение сущности

управленческого учета затрат, его организация на предприятии, а также

определение возможных путей совершенствования управленческого учета.

Для достижения поставленных целей нужно решить

следующие задачи:

на основе обзора литературы определить классификацию

затрат для расчета себестоимости продукции в управленческом учете;

рассмотреть организацию управленческого учета затрат

на предприятии;

дать экономическую характеристику АО «Желаевский

комбинат хлебопродуктов»;

рассмотреть организацию бухгалтерского учета в АО

«Желаевский комбинат хлебопродуктов»;

проанализировать учет затрат в АО «Желаевский комбинат

хлебопродуктов»;

предложить пути совершенствования организации

управленческого учета и управленческого учета затрат в АО «Желаевский комбинат

хлебопродуктов».

При написании курсовой работы использовались следующие

методы: анализ литературы, эмпирическое исследование (сбор и сопоставление

эмпирических данных, анализ документов), анализ данных бухгалтерского учета,

метод теоретического моделирования, статистический анализ, финансовый анализ,

метод бухгалтерского учета.

1. Роль

учета капиталовложения и вопросы его совершенствования в трудах ученых и

практиков

1.1 Экономическое содержание учета капиталовложения

в трудах ученых и практиков

Экономическая эффективность капитальных вложений

выражается прежде всего в экономическом результате, который достигается в

народном хозяйстве от их реализации. Таким непосредственным экономическим

результатом является прирост производственных мощностей и основных фондов.

Поэтому экономическая эффективность капитальных вложений измеряется на основе

их величины с экономическим эффектом, который получился в результате прироста.

[1]

Расширенное воспроизводство основных фондов требует

значительных затрат средств, которые дадут результат спустя длительный период.

Следовательно, для общества важно знать, когда, на какое время отвлекаются

средства и когда они будут возвращены. В связи с этим вопросы наиболее

рационального использования и направления капитальных вложений, быстротой их

отдачи решаются на основе конкретных показателей, критериев оценки

экономической эффективности капитальных вложений. Они необходимы для решения

вопроса о целесообразности предполагаемых капитальных вложений на стадиях

планирования и проектирования предприятий; анализа выполнения планов;

разработки и обоснования мероприятий по техническому совершенствованию и

реконструкции действующих предприятий, их техническому перевооружению. Задачей

расчета экономической эффективности в процессе проектирования является выбор и

обоснование наилучших вариантов строительства (реконструкции) предприятий,

сооружений. Определение эффективности на стадии разработки планов по отраслям,

министерствам помогает выбирать оптимальное направление капитальных вложений,

обеспечивающее наиболее успешное развитие народного хозяйства, роста

материального благосостояния и культурного уровня жизни народа. Принятый

вариант должен быть самым эффективным в данной отрасли (подотрасли) и

способствовать повышению эффективности экономики в целом. Поэтому эффективность

капитальных вложений учитывается как в звене хозяйства, где предусматривается

их осуществление, так и в смежных (сопряженных) отраслях производства или у

потребителя. [2]

Эффективность капитальных вложений определяется

конкретными результатами, достигнутыми вследствие использования этих ресурсов.

Расчеты экономической эффективности капитальных

вложений осуществляются по двум направлениям:

Ø общей (абсолютной);

Ø сравнительной.

Расчеты абсолютной эффективности выполняются в целом

по отрасли строительными министерствами, ведомствами и строительно-монтажными

организациями на всех стадиях разработки планов, долгосрочных прогнозов,

анализа выполнения планов капитальных вложений и обоснования различных

технико-экономических проблем. Сравнительную экономическую эффективность

рассчитывают, сопоставляя варианты различных технических решений, развития и

размещения строительно-монтажных организаций и др. Она показывает, насколько

один из этих вариантов эффективнее остальных. Расчеты абсолютной и

сравнительной эффективности дополняют друг друга и вместе обеспечивают наиболее

эффективное использование намеченных капитальных вложений. [3]

По народному хозяйству в целом, его отраслям,

экономическим районам абсолютная экономическая эффективность капитальных

вложений Эа определяется как отношение прироста национального дохода

rНД к капитальным вложениям К за

соответствующий период:

Эа = rНД / К (1)

По отдельным отраслям и подотраслям промышленности,

сельского хозяйства, транспорта, строительства, министерствам, хозяйственным

объединениям (если по ним чистый продукт не исчисляется) этот показатель

определяется как отношение прироста прибыли rП к капитальным вложениям К, вызвавшим этот прирост:

Э = rП / К (2)

По отдельным предприятиям, стройкам и объектам,

мероприятиям и технико-экономическим проблемам показатель общей эффективности

рассчитывается как отношение прибыли (Ц-С) к капитальным вложениям К:

Э = (Ц-С) / К (3)

где Ц- стоимость годового выпуска продукции (по

проекту) в оптовых ценах предприятия;

С- себестоимость годового выпуска продукции;

К- сметная стоимость строящегося объекта.

По отраслям и предприятиям, где применяются расчетные

цены, а также по планово-убыточным предприятиям показатель абсолютной

эффективности характеризуется отношением экономии от снижения себестоимости

продукции к капитальным вложениям, вызвавшим эту экономию [4].

Этот показатель может характеризоваться также сроком

окупаемости, который исчисляется на основе обратного соотношения капитальных

вложений к прибыли или экономии от снижения себестоимости.

Таким образом, абсолютная экономическая эффективность

характеризует величину отдачи от каждого рубля капитальных вложений в виде

прироста либо национального дохода, либо чистой продукции, либо прибыли в

зависимости от того, в каком звене народного хозяйства устанавливается

эффективность.

Абсолютная экономическая эффективность капитальных

вложений определяется на стадии их планирования, а также при оценке результатов

выполнения планов.

Рассчитанные таким образом показатели абсолютной

эффективности капитальных вложений сравниваются с нормативными величинами.

В современных условиях основной недостаток данной

методики заключается в том, что величины нормативных коэффициентов

эффективности капитальных вложений в значительной степени занижены.

В условиях рыночной экономики их величина должна

адекватно изменяться в зависимости от изменения уровня инфляции и быть на

уровне процентной ставки или другого аналогичного критерия, например ставки

дивиденда.

Выбор из множества вариантов экономически

целесообразного осуществляется методами сравнительной эффективности, где

предлагается критерий, минимизация которого позволяет принимать рациональное

решение.

Реализация технических решений связана с текущими

затратами- себестоимостью С и капитальными вложениями К. Как правило,

дополнительные капитальные вложения привлекаются для снижения себестоимости.

Оценить влияние роста капитальных вложений на снижение

себестоимости можно отношением этого снижения к величине вызвавших его

капитальных вложений, т.е. с помощью коэффициента сравнительной экономической

эффективности Е:

Е = (С1-С2) / (К1-К2)

(4)

где К1, К2- капитальные вложения

по сравниваемым вариантам;

С1, С1- себестоимость по тем же

вариантам.

Эффективный вариант выбирается по показателю срока

окупаемости по формуле:

Т = (К1-К2) / (С1-С2)

£ Тн (5)

Тн = 1 / Ен (6)

По отдельным отраслям и подотраслям промышленности,

предприятиям и производственным объединениям, объектам строительства

обобщающими показателями сравнительной экономической эффективности капитальных

вложений являются срок окупаемости Ток или коэффициент эффективности

капитальных вложений Е, которые определяются соответственно по формулам:

а) для отраслей, подотраслей и хозяйственных

объединений

Ток расч = К / (П1-П0)

(7)

Е = (П1-П0) / К (8)

где К- объем капитальных вложений в основные

производственные фонды а планируемый период;

П1- прибыль в последующем году планируемого

периода;

П0- прибыль в базисном году (последнем году

предпланового периода).

б) для объектов строительства, отдельных

мероприятий и технико-экономических проблем.

Ток расч = К / (Ц-С) (9)

Е = (Ц-С) / К (10)

где Ток расч- срок окупаемости расчетный;

Е- коэффициент эффективности капитальных вложений;

К- сметная

стоимость строящегося объекта (капитальные затраты на осуществление

мероприятий);

Ц- стоимость годового выпуска продукции (по проекту) в

ценах предприятия;

С- проектная себестоимость готового выпуска продукции.

Выбранный вариант нововведений или мероприятий

считается эффективным, если

Ток расч £ Ток норм (11)

где Ток норм- срок окупаемости нормативный,

Е ³ Ен (12)

где Ен- нормативный коэффициент

эффективности капитальных вложений.

Для определения фактической эффективности капитальных

вложений экономический эффект от их реализации в виде прироста прибыли можно

сопоставлять с величиной прироста основных производственных фондов:

Е = (П1-П0) / (Ф1-Ф0)

(13)

Ток расч = (Ф1-Ф0) /

(П1-П0) (14)

где Ф1- размер основных производственных

фондов на конец анализируемого периода;

Ф0- размер основных производственных фондов

в базисном периоде (на начало анализируемого периода).

Методика определения сравнительной эффективности

капитальных вложений основана на сравнении приведенных затрат по вариантам.

Согласно этой методике экономически целесообразным вариантом считается тот,

который обеспечивает минимум приведенных затрат:

Зi=Ci+Eн*Ki®min (15)

где Сi- себестоимость продукции по

вариантам;

Кi- капитальные вложения по вариантам.

При этом годовой экономический эффект от реализации

лучшего варианта определяется по формуле:

Э = (31-З2) = (С1 + Ен*К1)

- (С2 + Ен*К2) (16)

где 31, З2- приведенные затраты

по вариантам;

С1, С2- себестоимость продукции

по вариантам;

К1, К2- капитальные вложения по

вариантам.

Недостатком данной методики является и то, что

критерием для определения лучшего варианта являются приведенные, затраты, а не

прибыль, которая в наибольшей степени отвечает требованиям рыночной экономики.

Кроме того, данная методика не может быть использована при обосновании

капитальных вложений, направляемых на улучшение качества продукции, так как

улучшение качества продукций на предприятии, как правило, ведет к увеличению

издержек производства продукции.

В целях всестороннего анализа экономической

эффективности капитальных вложений учитывают также показатели, отражающие

стороны получаемого эффекта:

удельные капитальные вложения, капиталоотдачу,

фондоемкость, фондоотдачу, производительность труда, себестоимость продукции и

др.

Рассмотрим пути повышения эффективности капитальных

вложений. Эффективность капитальных вложений формируется на четырех стадиях:

Ø планирования капитальных вложений

Ø проектирования капитального

строительства

Ø строительного производства

Ø освоения вновь введенных в действие

проектных мощностей и технико-экономических показателей.

Стадия планирования -

совершенствование отраслевой структуры капитальных вложений, первоочередное

направление их в развитие прогрессивных отраслей промышленности; повышение

удельного веса капитальных вложений в техническое перевооружение предприятий

отрасли, их реконструкцию и расширение; концентрация капитальных вложений на

пусковых объектах, подлежащих вводу в действие в планируемом периоде;

рациональное размещение производственных сил [6]

Стадия проектирования промышленного строительства - широкое использование передовых достижений науки и техники;

максимальное использование типовых проектов; соблюдение принципа комплектности

проектирования; разработка оптимальных схем районной планировки промышленных

улов, объединения в одном районе группы предприятий; широкая унификация

строительных элементов конструкций.

Стадия строительства промышленных предприятий-

всесторонняя индустриализация строительного производства; совершенствование

организации и технологии строительно-монтажных работ; повышение уровня

специализации и кооперирования в строительстве; повышение качества

строительства; совершенствование планирования, управления и систем

экономического регулирования строительного производства.

Стадия эксплуатации вновь введенных в действие

промышленных объектов и предприятии - обеспечение комплексного ввода в действие

основных фондов и смежных производств; заблаговременная подготовка кадров и

необходимых элементов оборотных фондов (сырья, материалов, топлива) для вновь

строящихся предприятий; организация своевременного освоения запроектированной

технологии производства изделий.

Многие направления повышения эффективности капитальных

вложений и основных фондов являются общими для всех отраслей народного

хозяйства. Однако конкретное проявление тех или иных закономерностей зависит от

специфики процесса производства, назначения продукции и применяемых предметов труда.

Поэтому анализ общих направлений повышения эффективности капитальных вложений и

использования основных фондов должен проводиться при одновременном изучении

материально-технических особенностей отдельных отраслей, определяющих важнейшие

факторы и конкретные мероприятия, которые могут обеспечить рост эффективности

основных фондов данной отрасли [7].

Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты

на новое строительство, расширение, реконструкцию и техническое перевооружение

действующих предприятий, приобретение машин, оборудования, инструмента,

инвентаря, проектно-изыскательские работы и другие затраты. А также капитальные

вложения можно определить как затраты материальных, трудовых и денежных

ресурсов, направленные на восстановление и прирост основных фондов. Главным

источником капитальных вложений является фонд накопления, направляемый на

прирост основных фондов. Другие источники - фонд амортизации, привлеченные

средства населения на строительство жилых домов. Подавляющая часть капитальных

вложений направляется на капитальное строительство. Для сравнения объемов

капитальных вложений разных лет применяется оценка в сопоставимой сметой

стоимости всех элементов капитальных вложений по нормам, ценам, тарифам и т. п.

Капитальные вложения состоят из следующих основных

элементов:

затрат на строительно-монтажные работы (СМР)- возведение зданий и сооружений,

работ по освоению, подготовке и планировке территорий застройки, монтаж

технологического, оперативного и других видов оборудования;

затрат на приобретение различных видов машин,

механизмов, инструментов и инвентаря сроком службы не менее одного года и

стоимостью свыше 1 млн. тенге за единицу;

капитальных работ и затрат на проектно-изыскательскую

деятельность, содержание дирекции строящегося предприятия и технического

надзора, подготовку и переподготовку эксплуатационных кадров и др. Масштабы

капитального строительства характеризуются объемами капитальных вложений и

выполняемых капитальных работ.

Капитальные вложения, играют исключительно важную роль

в экономике страны и любого предприятия, так как они являются основой для:

Ø систематического обновления основных

производственных фондов предприятия и осуществления политики расширенного

воспроизводства;

Ø ускорения научно-технического

прогресса и улучшения качества продукции;

Ø структурной перестройки общественного

производства и сбалансированного развития всех отраслей народного хозяйства;

Ø создания необходимой сырьевой базы

промышленности;

Ø гражданского строительства, развития

здравоохранения, высшей и средней школы;

Ø смягчения или решения проблемы

безработицы;

Ø охраны природной среды и достижения

других целей.

Таким образом, инвестиции нужны в первую очередь для

оздоровления экономики страны и на этой основе решения многих социальных

проблем, прежде всего для подъема жизненного уровня населения [8].

· Инвестиции - затраты денежных

средств, направленные на воспроизводство капитала, его поддержание и

расширение. В наиболее общей форме - инвестиции - это вложения свободных

денежных средств в различные формы финансового и материального богатства.

· Инвестиции - это временное вложение

свободных денежных средств, с целью получения прибыли

· Инвестиции это движение (изменение)

потоков денежных средств

· Инвестиции это прямое или

опосредованное создание новых рабочих мест

Под инвестициями или капиталовложениями в самом общем

смысле понимается временный отказ экономического субъекта от потребления

имеющихся у него в распоряжении ресурсов (капитала) и использование этих

ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером капиталовложения оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей

ликвидностью -

оборудования, недвижимости, финансовых или иных

внеоборотных активов.

Принято различать два типа капиталовложения: реальные

и финансовые (портфельные) При дальнейшем изложении материала речь будет идти в

основном о первом из них.

Реальные инвестиции - капитальные вложения в

производственный основнойкапитал, в объекты

хозяйственной деятельности.

Портфельные инвестиции - инвестиции, осуществляемые

вложением в приобретение ценных бумаг и

предоставлением собственных средств в долгосрочные ссуды.

Основными признаками инвестиционной деятельности,

определяющими подходы к ее анализу, являются:

· Необратимость, связанная с временной

потерей потребительской ценности капитала (например, ликвидности).

· Ожидание увеличения исходного уровня

благосостояния.

Неопределенность, связанная с отнесением результатов

на относительно долгосрочную перспективу.

Следует отметить, что в случае реальных

капиталовложения условием достижения намеченных целей, как правило, оказывается

использование (эксплуатация) соответствующих внеоборотных активов для

производства некоторой продукции и последующей ее реализации. Сюда же, к

примеру, относится использование организационно-технических структур вновь

образованного бизнеса для извлечения прибыли в ходе уставной деятельности

созданного с привлечением капиталовложения

В случае, если объем капиталовложения оказывается

существенным для данного экономического субъекта с точки зрения влияния на его

текущее и перспективное финансовое состояние, принятию соответствующих

управленческих решений должна предшествовать стадия планирования или проектирования,

то есть стадия прединвестиционных исследований, завершающаяся разработкой

инвестиционного проекта [9].

Инвестиционным проектом называется план или программа

мероприятий, связанных с осуществлением капитальных вложений и их последующим

возмещением и получением прибыли.

Задача разработки инвестиционного проекта - подготовка

информации, необходимой для обоснованного принятия решения относительно

осуществления капиталовложения. Основным методом достижения этой цели является

математическое моделирование последствий принятия соответствующих решений [10]

Состав и структура капитальных вложений имеют большое

значение для учета, анализа и в конечном счете для повышения эффективности

капитальных вложений. Знание состава и структуры капитальных вложений позволяет

представить их более детально, получать объективную информацию о динамике

капитальных вложений, определять тенденции их изменения и на этой основе

формировать эффективную инвестиционную политику и влиять на ее реализацию как

на макроуровне, так и на микроуровне, т.е. на конкретном предприятии.

Состав и структура капитальных вложений зависят:

Ø от формы собственности;

Ø характера воспроизводства основных

фондов;

Ø состава затрат;

Ø назначения капитальных вложений.

В зависимости от признаков, положенных в основу

классификации, структура капитальных вложений подразделяется на:

Ø отраслевую

Ø территориальную

Ø технологическую

Ø воспроизводственную

Ø по формам собственности

Распределение капитальных вложений по отраслям

характеризует отраслевую структуру. Ее совершенствование идет по пути

увеличения абсолютных и относительных капитальных вложений в развитие

прогрессивных (базовых) отраслей промышленности, от которых зависят повышение

экономической эффективности общественного производства и темпы научно-технического

прогресса [11]

Первостепенное значение для повышения эффективности

общественного производства имеет улучшение технологической структуры

капитальных вложений, распределения их между основными составными частями:

затратами на строительно-монтажные работы, стоимостью

оборудования, машин, механизмов, инструментов, инвентаря, прочими капитальными

работами и затратами.

Под технологической структурой капитальных вложений

понимаются состав затрат на сооружение какого-либо объекта и их доля в общей

сметной стоимости.

Прогрессивность технологической структуры определяется

увеличением в составе капитальных вложений удельного веса затрат на

приобретение активной части основных производственных фондов. По сути,

технологическая структура капитальных вложений формирует соотношение между

активной и пассивной частью основных производственных фондов будущего

предприятия.

Технологическая структура оказывает существенное

влияние на эффективность капитальных вложений. Увеличение в составе капитальных

вложений доли оборудования, а также производственных сооружений- наиболее активной части

основных фондов- по сравнению с затратами на строительно-монтажные работы

позволяет производить относительное снижение капитальных вложений на единицу выпускаемой продукции

и тем самым повышать их экономическую эффективность. Улучшение структуры

капитальных вложений способствует повышению технического уровня предприятия,

росту механизации и автоматизации производства.

На изменение технологической стуктуры

оказывает влияние ряд факторов прежде всего научно-технический прогресс в

машиностоении строительной индустрии:

снижение веса и габаритов

технологического оборудования, повышение его мощности и проиводительности,

всемерная застройка промышленных предприятий.

Все это позволяет снижать сметную стоимость

строительно-монтажных работ, повышать уровень механизации и автоматизации

производства, увеличивать насыщенность оборудования на производственных

площадях промышленных предприятий.

Воспроизводственная структура капитальных вложений - это распределение их по основным формам воспроизводства

основных производственных фондов. Рассчитывается, какая доля капитальных

вложений в их общей величине направляется на:

Новое строительство,

реконструкцию, расширение действующих предприятий, техническое перевооружение,

модернизацию.

Реконструкция - это процесс коренного переустройства

действующего производства на базе технического и организационного

совершенствования, комплексного обновления и модернизации основных

производственных фондов в соответствии с требованиями современной отечественной

и зарубежной науки и техники. Реконструкция и расширение действующих

предприятий позволяют в более короткие сроки и с меньшими капитальными

затратами, чем при новом строительстве, наращивать производственные мощности,

увеличивать объемы производства продукции, сокращать сроки освоения вновь

введенных в действие проектных мощностей, быстрее обновлять выпускаемую

продукцию на действующих предприятиях.

Техническое перевооружение - это процесс повышения технического уровня отдельных участков

производства до современных требований путем внедрения новой техники и

технологии, модернизации и замены оборудования высокоэффективным, комплексной

механизации и автоматизации производственных процессов [12].

Совершенствование воспроизводственной структуры

заключается в повышении доли капитальных вложений, направляемых на

реконструкцию и техническое перевооружение действующего производства.

Теория и практика свидетельствуют о том, что

реконструкция и техническое перевооружение производства намного выгоднее, чем

новое строительство, по многим причинам:

во-первых, сокращается срок ввода в действие

дополнительных производственных мощностей;

во-вторых, в значительной мере уменьшаются удельные

капитальные вложения.

Территориальная структура капитальных вложений- это

распределение их по экономическим районам. Ее формирование направлено на

обеспечение ускоренного развития промышленности.

Смысл совершенствования территориальной структуры

капитальных вложений заключается в том, чтобы она позволяла получить максимум

экономического и социального эффекта.

Структура капитальных вложений по формам собственности - это распределение капитальных вложений по государственным,

арендным, акционерным, другим коллективным предприятиями, кооперативам и т.п.

В зависимости от формы собственности различают:

Ø государственные капитальные вложения

Ø капитальные вложения собственников

(акционерных обществ, товариществ и др.).

Реализация государственных капитальных вложений тесно

связана с инвестиционной политикой государства, а реализация капитальных

вложений других собственников - с конкретной инвестиционной политикой

инвесторов [13]

учет капиталовложение экономический

финансовый

1.2 Вопросы совершенствования учета

капиталовложения в трудах ученых и практиков

Капиталовложения процесс выступает как совокупное

движение капиталовложения различных форм и уровней. В рыночном хозяйстве

капиталовложения процесс реализуется посредством механизма инвестиционного

рынка.

Рынок капиталовложения - это явление, которое

характеризуется такими основными элементами, как капиталовложения спрос и

предложение, конкуренция, цена.

В наиболее общем виде капиталовложения рынок может

рассматриваться как форма взаимодействия субъектов инвестиционной деятельности,

воплощающих капиталовложения спрос и инвестиционное предложение. Он

характеризуется определенным соотношением спроса, предложения, уровнем цен,

конкуренции и объемами реализации.

конъюнктура инвестиционного рынка - совокупность

факторов, определяющих сложившееся соотношение спроса, предложения, уровня цен,

конкуренции, и объемов реализации на инвестиционном рынке или сегментов

инвестиционного рынка [14].

конъюнктурный цикл инвестиционного рынка включает

четыре стадии: подъем, конъюнктурный бум, ослабление и спад конъюнктуры.

Капиталовложения рынок может рассматриваться как

совокупность рынков реального и финансового инвестирования. В свою очередь

рынок объектов реального инвестирования включает рынок капитальных вложений,

недвижимого имущества, прочих объектов реального инвестирования, рынок объектов

финансового инвестирования - фондовый рынок, денежный рынок и т.д.

В нашем курсе мы рассматриваем только рынок реального

инвестирования.

В соответствии с объективными рыночными

закономерностями инвестирование предполагает функционирование развитого финансового

рынка и финансовых посредников.

К финансовым посредникам относятся банковские и

небанковские финансово - кредитные учреждения:

· Универсальные коммерческие банки,

являющиеся многофункциональными учреждениями, оперирующими в различных секторах

финансового рынка

· Инвестиционные банки

специализирующиеся только на инвестиционной деятельности. Инвестиционные банки

появились в США после кризиса 1929 года. Тогда американская комиссия по ценным

бумагам и биржам (SEC) решила

отделить инвестиционную деятельность банков от коммерческой, потому что крах

банков во многом был вызван тем, что они направляли привлеченные средства в

корпоративные ценные бумаги, которые считаются довольно рискованными

вложениями. Комиссия запретила это делать коммерческим банкам, но разрешила

инвестиционным, чтобы клиенты точно представляли себе, где будут зарабатывать

или проигрывать свои капиталы. И до сих пор в США передача средств инвестора в

управление инвестиционному банку оформляется двусторонним соглашением, в

котором четко прописаны направления вложения и постоянно повторяется, что

инвестор понимает, кому он передал свои деньги и что банк будет с ними делать. В европейских странах инвестиционную деятельность банков,

связанную с ценными бумагами, не стали законодательно отделять от коммерческой.

Банки там универсальные. Однако принципиальная разница круга клиентов, их

запросов и соответственно наборов предоставляемых услуг вызывает у банков

необходимость все же разделять эти виды деятельности, средства клиентов

(коммерческих и инвестиционных) и специалистов, их обслуживающих.

Инвестиционная деятельность банка порой становится настолько независимой, что

ей впору иметь собственное лицо.

· Ломбарды представляют собой кредитные

учреждения, выдающие ссуды под залог движимого имущества. Исторически они

возникли как частные предприятия ростовщического капитала.

· Кредитные товарищества создаются в

целях кредитно- расчетного обслуживания своих членов: кооперативов, арендных

предприятий, предприятий малого и среднего бизнеса, физических лиц.

· Кредитные союзы представляют собой

кредитные кооперативы организуемые группами частных лиц или мелких кредитных

организаций.

· Общества взаимного кредита - это вид

кредитных организаций близких по характеру деятельности к коммерческим банкам,

обслуживающим мелкий и средний бизнес.

· Страховые общества, реализуя

страховые полисы, принимают от населения и юрлиц сбережения в виде регулярных

взносов, которые помещаются потом в различные виды инвестирования. Регулярный

приток взносов, процентных доходов по облигациям и дивидендов по акциям

обеспечивает накопление устойчивых и крупных финансовых резервов.

· Пенсионные фонды - их ресурсы

формируются на основе регулярных взносов работающих, а также доходов по

принадлежащим фондам ценным бумагам. Отличительной стороной пенсионных фондов

является долгосрочный период поступающих взносов («длинные деньги»).

· Финансовые компании специализируются

на кредитовании продаж потребительских товаров и выдаче потребительских ссуд.

Источниками ресурсов финансовых компаний являются собственные краткосрочные

обязательства, размещаемые на рынке и кредиты банков.

· Инвестиционные компании и фонды

представляют собой разновидность финансово - кредитных институтов,

аккумулирующих средства частных инвесторов путем эмиссии собственных ценных

бумаг и размещающие их в ценные бумаги других эмитентов.

· Фондовая биржа выступает как особый,

институционально оформленный рынок ценных бумаг, функционирующий на основе

предложений о купле - продаже ценных бумаг.

· Инвестиционные дилеры и брокеры представлены

профессиональными организациями, ведущими посредническую деятельность на

фондовом рынке.

Мобилизованный финансовыми посредниками

капиталовложения капитал может размещаться в различных формах: займов, выпуска

акций, покупки облигаций, других ценных бумаг и т.д. В зависимости от способа

трансформации сбережений в инвестиции выделяют два сегмента финансового рынка:

кредитный рынок, где передача денежных средств опосредуется кредитно-финансовыми учреждениями, и фондовый

рынок, где перераспределение инвестиционного капитала осуществляется путем

выпуска и продажи ценных бумаг.

Все виды инвестиционной деятельности осуществляются за

счет формируемых инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой все виды

финансовых активов, привлекаемых для осуществления вложений в объекты в объекты

инвестирования. Источники формирования инвестиционных ресурсов весьма

многообразны. При этом к внутренним источникам инвестирования относятся, как

правило, национальные источники, в том числе собственные средства предприятий,

к внешним источникам - иностранные инвестиции, кредиты и займы. Все

инвестиционные ресурсы делятся на собственные, привлеченные и заемные [15].

К источникам капиталовложения относятся:

· Прибыль и фонды формируемые за счет

прибыли. Прибыль главная форма чистого дохода предприятия, выражающая стоимость

прибавочного продукта. Ее величина выступает как часть денежной выручки,

составляющая разницу между реализационной ценой продукции (работ услуг) и ее

полной собственностью. Прибыль является обобщающим показателем результатов

коммерческой деятельности предприятия. После уплаты налогов и других платежей

из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно

направить на капитальные вложения социального и производственного характера.

Эта часть прибыли может использоваться на инвестиции в составе фонда или

другого фонда аналогичного назначения, создаваемого на предприятии.

· Амортизационные отчисления.

Накопление стоимостного износа на предприятии происходит систематически (ежемесячно),

в то время как основные производственные фонды не требуют возмещения в

натуральной форме после каждого цикла воспроизводства. В результате формируются

свободные денежные средства (путем включения амортизационных отчислений в

издержки производства) которые могут быть направлены для расширения

производства основного капитала предприятий. Необходимость обновления основных

фондов вызванная конкуренцией товаропроизводителей заставляет предприятия

производить ускоренное списание оборудования с целью образования накопления для

последующего вложения их в инновации. Амортизационные отчисления, начисленные

ускоренным методом, используются предприятиями самостоятельно для замены

физически и морально устаревшей техники на новую более производительную.

· Эмиссия акций. Средства от эмиссии

акций являются одним из наиболее широко используемых и наиболее дешевых

источников привлечения капиталовложения применяемый акционерными обществами.

· Эмиссия облигаций. Применяется для

привлечения временно свободных денежных средств населения и коммерческих

структур. Срок облигационного займа, как правило, должен быть не менее

продолжительным, чем средний срок осуществления инвестиционного проекта, с тем,

чтобы погашение обязательств по облигационному займу происходило после получения

отдачи от вложенных средств.

· Капиталовложения кредит выступает как

разновидность банковского кредита (как правило, долгосрочного), направленного

на инвестиционные цели. Отдельной разновидностью является ипотечное

кредитование. Одной из форм инвестиционного кредита являются лизинговые

операции.

· Государственное финансирование

осуществляется чаще всего в рамках государственных программ поддержки

предпринимательства на федеральном и региональном уровнях. Выделяют четыре

основных вида государственного финансирования капиталовложения: дотации и

гранты, долевое участие, прямое (целевое) кредитование, предоставление гарантий

по кредитам.

· Иностранные инвестиции обычно

выступают в виде привлеченных или заемных средств.

2. Организационно-экономическая характеристика АО

«Желаевский комбинат хлебопродуктов» и организация учетно-финансовой работы на

предприятии

2.1 Организационно-экономическая характеристика АО

«Желаевский комбинат хлебопродуктов»

Наименование общества:

Полное: акционерное общество «Желаевский комбинат

хлебопродуктов»;

Сокращенное: АО « Желаевский КХП».

Место нахождения исполнительного органа общества:

Республика Казахстан 090013, Республика Казахстан, Западно-Казахстанская

область, город Уральск, улица промзона Желаево, 24.

Срок деятельности общества - не ограничен.

Численность персонала: 410 человек

Желаевский комбинат хлебопродуктов образован 28

декабря 1988 года на базе Желаевского элеватора, а с 31 декабря 1993 года

преобразован в акционерное общество открытого типа «Желаевский комбинат

хлебопродуктов». Основными видами деятельности предприятия являются:

производство сортовой муки, крупы манной, отрубей, зерноотходов; хранение,

сушка и очистка зерна. Так же осуществляет отправку зерна и готовой продукции

автомобильным и железнодорожным транспортом.

Основными производственными цехами являются:

мельзавод, заготовительный и промышленный элеваторы. Действующий с 1989 года

высокопроизводительный мельзавод работает на воспроизведенном оборудовании

швейцарской фирмы «Бюллер», являющейся одним из лидеров по хранению и

переработке зерна на мировом рынке. В 1995 году провели его модернизацию, что

дало немалый экономический эффект. И теперь выпускают муку только высшего и

первого сортов. Сохраняя прежний процент выхода, когда с потока шел и второй сорт,

повысили тем самым удельный вес качественной продукции.

Имеет аттестат за эффективное совершенствование

системы качества по стандартам серии ИСО 9000. Предприятие оснащено современным

оборудованием по хранению и переработке зерна. Производственная мощность

позволяет перерабатывать 500 тонн зерна в сутки, выход продукции составляет

98%, в том числе мука сортовая -75%, из нее высший сорт - до 50%, первый сорт -

до 25%, отруби - 25%. Полная механизация погрузочно-разгрузочных работ дает

возможность принять в сутки до 5000 тонн зерна, в том числе автомобильным

транспортом - до 3500 тонн и железнодорожным - до 1500 тонн, а также ежесуточно

отгружать вагонами до 300 тонн готовой продукции. Комбинат работает на местном

сырье. Продукция конкурентоспособна, пользуется спросом в республике и за ее

пределами.

В рамках программы модернизации оборудования и

наращивания мощностей ТОО «Зерновая Индустрия» в мае 2007 года был осуществлен

запуск новой макаронной фабрики при АО «Желаевский комбинат хлебопродуктов».

Предприятие работает на современном оборудовании Pavan производительностью 2000

кг в час.

Комплектация линии позволяет выпускать около 20 видов

макаронных изделий в различной фасовке. Мощность производства составляет до

1000 тонн зависимости от вида макаронных изделий. Объём инвестиций составил 3.5

млн. евро. Складская ёмкость позволяет единовременно хранить до 400 тонн

готовой продукции.

Акционерное общество «Желаевский комбинат

хлебопродуктов» - это крупное предприятие, занимающееся обработкой, хранением и

переработкой зерна. АО «Желаевский комбинат хлебопродуктов» относятся к

акционерным обществам, поэтому целью предприятия является извлечение прибыли из

производства и реализации продукции и использование ее в интересов акционеров.

Основным видом продукции является мука.

В таблице 1. приводится объём и структура товарной

продукции, производимой в АО «Желаевский комбинат хлебопродуктов».

Таблица 1. Объём и структура товарной продукции АО

«Желаевский комбинат хлебопродуктов».

|

Виды продукции

|

2011 год

|

2012 год

|

2013 год

|

|

Стоимость, т/т

|

Структура, %

|

Стоимость, т/т

|

Структура, %

|

Стоимость, т/т

|

Структура, %

|

|

Мука в/с

|

467052

|

45,1

|

350434

|

31

|

208019

|

20

|

|

Мука 1/с

|

213157

|

20,6

|

116312

|

10

|

48789

|

4,7

|

|

Мука 2/с

|

25458

|

2,5

|

17061

|

1,5

|

9263

|

1

|

|

Отходы

|

5543

|

0,5

|

13192

|

1,2

|

13050

|

1,2

|

|

Отруби

|

11967

|

1,2

|

9457

|

0,8

|

2423

|

0,2

|

|

Манная крупа

|

1290

|

0,1

|

17853

|

1,6

|

3072

|

0,3

|

|

Реализация услуг

|

59424

|

5,7

|

181747

|

16

|

256513

|

24,6

|

|

Зерно

|

185866

|

17,9

|

367051

|

33

|

485000

|

46,7

|

|

Прочее

|

66174

|

6,4

|

42729

|

3,8

|

13076

|

1,3

|

|

Итого

|

1035931

|

100

|

1115839

|

100

|

1039207

|

100

|

Как свидетельствуют данные таблицы 1., наибольший

удельный вес во всем объеме товарной продукции АО «Желаевский КХП» занимает

производство муки высшего сорта. Резкое уменьшение объёмов переработки муки в

2012 году вызвано тем, что комбинат не хочет быть естественным монополистом по

продаже муки, и дает возможность мелким сельскохозяйственным

товаропроизводителям и коммерческим структурам осуществлять её продажу. В

дальнейшем комбинат планирует отказаться от закупки зерна и оказывать услуги

только по его хранению и переработке.

Исходя из этих данных, можно определить общий выход

продукции: мука (всех сортов) в 2011 году - 68,2%, в 2012 году - 43,3%, в 2013

году - 25,7%.

Произошли изменения по некоторым позициям коммерческой

деятельности: в частности, значительно увеличились доходы от реализации зерна.

В 2011 году -185 866 тысяч тенге, а в 2012 году - 367 051 тысяч тенге, в 2013

году - 485 000 тысяч тенге. Резкие изменения в 2004 году связаны с большим

урожаем в Республике Казахстан и более низкими урожаями в странах ближнего

зарубежья.

Наименьший удельный вес во всем объёме товарной

продукции АО «Желаевский комбинат хлебопродуктов» занимают отруби и отходы.

По своему размеру АО «Желаевский комбинат

хлебопродуктов» одно из крупнейших предприятий в Казахстане. Кроме Уральска,

аналогичные предприятия работают в Актюбинске и Чимкенте. Но АО «Желаевский

комбинат хлебопродуктов» является среди них самым крупным. Об этом

свидетельствуют данные, приведенныевтаблице2.

Таблица 2. Размеры производства АО «Желаевский

комбинат хлебопродуктов».

|

Показатели

|

Ед.измерения

|

Годы

|

В среднем за 3 года

|

|

|

2011

|

2012

|

2013

|

|

|

Объем товарной продукции

|

тыс.тенге

|

1035931

|

1115839

|

1039207

|

1063659

|

|

Среднегодовая численность

работников, занятых в производстве

|

Человек

|

360

|

387

|

410

|

385

|

|

Основные средства - всего

|

тыс.тенге

|

122811

|

152297

|

214921

|

163343

|

|

В том числе

производственного назначения

|

|

113846

|

142245

|

204175

|

153422

|

|

Среднемесячная заработная

плата

|

17659

|

19563

|

22504

|

19908

|

Данные таблицы 2. свидетельствуют о том, что АО

«Желаевский комбинат хлебопродуктов» относится к крупным предприятиям. За

анализируемый период наблюдается увеличение товарной продукции. Так, в 2013

году объем товарной продукции составлял 1 039 207 тысяч тенге, что в 2,1 раза

больше по сравнению с 2011 годом.

Произошло увеличение численности работников с 360

человек в 2011 году до 410 человек в 2013 году. Это способствовало снижению

социальной напряженности в обществе, созданию новых рабочих мест, увеличению

фонда заработной платы.

За прошедшие три года предприятие достигло следующих

финансовых результатов:

Таблица 3. Результаты финансово-

хозяйственной деятельности АО «Желаевский комбинат хлебопродуктов» за период

2011-2013 годы (тыс.тг.)

|

Показатели

|

Годы

|

2013 к 2011 (%)

|

|

2011 год

|

2012 год

|

2013 год

|

|

|

Доход от реализации

продукции

|

503445

|

545359

|

597948

|

118,8

|

|

Себестоимость реализованной

продукции

|

417055

|

456267

|

507064

|

121,6

|

|

Валовый доход

|

86390

|

89092

|

90884

|

105,2

|

|

Расходы периода- всего

|

85259

|

86122

|

87166

|

102,2

|

|

из них:

|

|

|

|

|

|

общие и административные

расходы

|

84600

|

85258

|

86020

|

101,7

|

|

расходы по реализации

|

659

|

864

|

1146

|

173,9

|

|

расходы по процентам

|

-

|

|

|

|

|

Доход (убыток) от основной

деятельности

|

1131

|

2970

|

3718

|

328,7

|

|

|

|

|

|

|

Доход от не основной

деятельности

|

5803

|

4378

|

3854

|

66,4

|

|

Доход от обычной

деятельности до налогообложения

|

6934

|

7348

|

7572

|

109,2

|

|

Подоходный налог

|

2080,2

|

2204,4

|

2271,6

|

109,2

|

|

Доход от обычной

деятельности после налогообложения

|

4853,8

|

5143,6

|

5300,4

|

109,2

|

|

Доход от чрезвычайных

ситуации

|

0

|

0

|

0

|

0

|

|

Чистый доход (убыток)

|

4853,8

|

5143,6

|

5300,4

|

109,2

|

По данным таблицы 3. видно, что предприятие работает

стабильно, получает увеличивающийся доход. Доход от основной деятельности

увеличился более чем в три раза по сравнению с 2011 годом. К сожалению, большую

часть дохода до налогообложения занимает доход от неосновной деятельности, но

он уменьшается и в 2013 году составляет примерно 50% от дохода от обычной

деятельности до налогообложения.

Состав основных фондов АО «Желаевский комбинат

хлебопродуктов» представлен в таблице 3. Как видно из данной таблицы, все

группы основных средств предприятия относятся к производственным.

Таблица 4. Размер и структура основных средств АО «Желаевский комбинат

хлебопродуктов» за период 2011-2013 годы (тыс.тенге)

|

Показатели

|

Годы

|

|

2011 год

|

2012 год

|

2013 год

|

|

тыс.тенге

|

%

|

тыс.тенге

|

%

|

тыс.тенге

|

%

|

|

Основные средства (всего):

|

256442,00

|

100

|

259123,00

|

100

|

268973,00

|

100

|

|

Здания и сооружения (122)

всего, в том числе:

|

160803,00

|

62,71

|

161227,00

|

62,22

|

162727,00

|

60,50

|

|

Здания

|

53500,00

|

33,27

|

53590,00

|

33,24

|

54190,00

|

33,30

|

|

Сооружения

|

107000,00

|

66,54

|

107300,00

|

66,55

|

108200,00

|

66,49

|

|

Прочие

|

303,00

|

0,19

|

337,00

|

0,21

|

337,00

|

0,21

|

|

Машины и оборудования (123)

всего

|

72334,00

|

28,21

|

74321,00

|

28,68

|

74820,00

|

27,82

|

|

Транспортные средства (124)

всего, в том числе:

|

14820,00

|

5,78

|

16370,00

|

6,32

|

22520,00

|

8,37

|

|

Автобусы

|

2750,00

|

18,56

|

2750,00

|

16,80

|

2750,00

|

12,21

|

|

Грузовые

|

5450,00

|

36,77

|

5450,00

|

33,29

|

6450,00

|

28,64

|

|

Специализированные

|

2350,00

|

15,86

|

2350,00

|

14,36

|

2350,00

|

10,44

|

|

Легковые

|

750,00

|

5,06

|

2300,00

|

14,05

|

7450,00

|

33,08

|

|

Трактора

|

3520,00

|

23,75

|

3520,00

|

21,50

|

3520,00

|

15,63

|

|

Прочие основные средства

(125)

|

8485,00

|

3,31

|

7205,00

|

2,78

|

8906,00

|

3,31

|

В структуре основных средств (таблица 4) наибольший

удельный вес, в соответствии с наибольшей стоимостью, занимают здания и

сооружения, которые занимают более 60%. Из них две трети занимают сооружения

(зернохранилище, мельница, автоприемник и др.), имеющие очень высокие

стоимости. На втором месте находятся машины и оборудования, занимающие около

30% общей стоимости основных средств. Затем транспортные средства, что связано

с их вспомогательной функцией (перевозка людей на работу и с работы, работы на

территории предприятия- трактора и специализированные и др.), увеличившиеся за

три года с 5 % до 8 %. А наименьший удельный вес (примерно 3%) занимают прочие

основные средства.

Динамика изменений показывает, что рост стоимости

зданий и сооружений не вызывает их роста в структуре основных средств.

Это вызвано более высоким ростом стоимости и

соответственно увеличение удельного веса транспортных средств на 2 % в 2013

году. В разрезе групп видно, что изменения в стоимостях зданий и сооружений на

сотни тысяч тенге изменяет их удельный вес лишь на сотые доли процента, что

связано с их высокой стоимостью. В группе транспортные изменения произошли в

основном в части легковых автомобилей на 1,55 млн.тенге в 2012 году и на 5,15

млн.тенге в 2013 году, что увеличило удельный вес в группе на 8,99 % и 19,03%

соответственно за 2012 и 2013 годы. В 2013 году также увеличилась стоимость

грузовых автомобилей на 1 млн.тенге, но это не увеличило их удельный вес в

группе. Эти изменения связаны с приобретением предприятием нескольких

автомобилей.

.2 Организация учетно-финансовой работы на предприятии

Субъект, осуществляя организацию бухгалтерского учета,

исходя из вида деятельности, размера и конкретных условий хозяйствования.

Ответственность за организацию бухгалтерского учета субъекта, соблюдение

законодательства при выполнении хозяйственных операций несет руководитель.

Бухгалтерский учет субъекта осуществляется его

структурным подразделением(службой), возглавляемым главным бухгалтером, либо

бухгалтером в случае отсутствия у субъекта собственной службы.

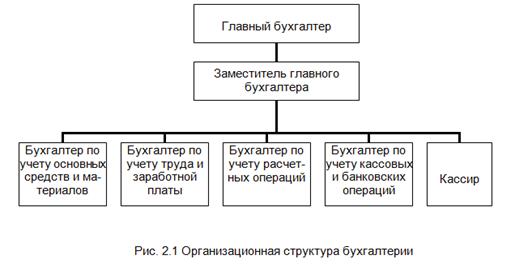

В АО «Желаевский комбинат хлебопродуктов», как в

большинстве других предприятий, отдел бухгалтерского учета является структурным

подразделением, которая имеет вертикальную структуру. Руководителем Отдела

бухгалтерского учета является Главный бухгалтер.

Главный бухгалтер назначается на данную должность и

освобождается от нее приказом Директора Комбината.

То есть вся деятельность предприятия делится на

несколько основных частей и каждой из них занимается конкретный бухгалтер. Все

бухгалтера подчиняются главному бухгалтеру, а при его отсутствии его

заместителю. В общем структуру предприятия можно представить в виде следующей

схемы:

Схема 1: Организационная структура

бухгалтерии

Глава 3.

Организация учета капиталовложения и пути его совершенствования

.1 Первичный учет капиталовложения на предприятие

Все хозяйственные операции, проводимые организацией,

должны оформляться оправдательными документами. Эти документы служат первичными

учетными документами, на основании которых ведется бухгалтерский учет и в

которых отражается первичная учетная информация. Другими словами, по

законодательству Республики Казахстан бухгалтерские записи должны производиться

на основании первичных документов, которые фиксируют факт совершения операции

или события.

Учетные документы системы бухгалтерского учета

Казахстана в основном стандартизированы. Основанием для отражения совершенных

хозяйственных операций в бухгалтерском учете служат первичные документы,

которые должны содержать полные и достоверные данные.

К первичным учетным документам относятся: приходные и

расходные кассовые ордера, авансовые отчеты, акты приема-передачи основных

средств, накладные, требования, счета, акты выполненных работ или услуг,

товарные чеки, платежные поручения, акты выбытия, акты на списание материалов,

лимитно-заборные карты и многие другие. Для более полного и точного понимания

содержания и назначения документов их классифицируют по ряду признаков: по

назначению, способу составления, объему содержания, месту составления,

количеству позиций, способу заполнения.

Под бюджетированием в бухгалтерском управленческом

учете понимается процесс планирования. Соответственно бюджет (или смета) - этоплан.

Планирование - особый тип процесса принятия решений,

который охватывает деятельность всего предприятия.

Процесс планирования неразрывно связан c процессом

контроля. Без контроля планирование становится бессмысленным. Планирование

наряду c контролем является одной из функций управления и представляет собой

процесс определения действий, которые должны быть выполнены в будущем. Любое

предприятие, достигшее среднего размера и, как следствие, имеющее такую

организационную структуру, при которой службы предприятия обладают определенным

уровнем самостоятельности, нуждается в планировании и контроле.основе

планирования и контроля лежит анализ прошлой финансовой и нефинансовой

информации. Финансовая информация, необходимая для планирования, собирается и

обрабатывается в системе бухгалтерского учета.

Различают текущее (краткосрочное) планирование

(разработка смет, бюджетов) - сроком до года - и перспективное (сроком более

года). Обычно перспективные планы разрабатываются на 3-5 лет. Планирование и

контроль являются необходимыми атрибутами управления предприятием. При этом под

управлением понимается процесс обеспечения деятельности предприятия для

достижения его целей в соответствии c намеченными планами.

Бюджетное планирование (budgeting) - самое

детализированное планирование.

Согласно определению института дипломированных

бухгалтеров по управленческому учёту США, бюджет - количественный план в

денежном выражении, подготовленный и принятый до определённого периода,

показывающий величину дохода, которая должна быть достигнута, и (или) расходы,

которые должны быть понесены в течение этого периода, и капитал, который

необходимо привлечь для достижения данной цели. Бюджет - это документ, в

котором цели компании, сформулированные в плане, получают количественное выражение.

Другими словами, бюджет показывает, как намеченные цели будут реализовываться.

Бюджет не имеет стандартной формы. По оценкам специалистов, из-за того, что

предприятия не формируют годовые бюджеты, они теряют за год до 20% своих

доходов. Необходимо постоянно сравнивать бюджет с фактическими данными,

анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные

тенденции, совершенствовать методологию планирования. Структура бюджета зависит

от того, что является предметом бюджета, размера организации, квалификации

разработчиков. Бюджет должен предоставлять информацию доступно и ясно для

пользователей. Функции бюджета:

. Планирование операций обеспечивающих достижение

цели;

. Координация различных видов деятельности и отдельных

подразделений;

. Стимулирование руководителей всех рангов в

достижении целей центров ответственности;

. Контроль текущей деятельности, обеспечение

дисциплины;

. Возможность анализа результатов деятельности

организации в целом и её подразделений;

. Основа для оценки выполнения плана центрами

ответственности (премия - % от положительного отклонения по центру

ответственности, например, экономия материалов)

Планы составляются каждый месяц до 10 числа месяца,

предшествующему месяцу, на который составляется план. Бюджет составляется по

всем статьям расходов.

Затем бюджет передается филиалу АО «Желаевский

комбинат хлебопродуктов». Экономист филиала доводит планы до подразделений и

цехов предприятия.

Бюджет является количественным выражением планов

деятельности и развития организации, координирующим и конкретизирующим в цифрах

проекты руководителей.результате его составления становится ясно, какую прибыль

получит предприятие при одобрении того или иного плана развития.

Бюджет, который охватывает общую деятельность

предприятия, называется генеральным. Его цель - объединить и суммировать сметы

и планы различных подразделений предприятия,

называемые частными бюджетами.результате составления генерального бюджета

создаются:

прогнозируемый баланс;

план прибылей и убытков;

прогноз движения денежных средств.

Бюджет может разрабатываться на годовой основе (c

разбивкой по месяцам) и на основе непрерывного планирования (когда в течение I

квартала пересматривается смета II квартала и составляется смета на I квартал

следующего года, то есть бюджет все время проецируется на год вперед).

Несмотря на единую структуру, состав элементов

генерального бюджета (особенно его операционной части) во многом зависит от

вида деятельности организации. B связи c этим можно выделить основные его типы:

генеральный бюджет торговой организации;

генеральный бюджет производственного предприятия.

Так как филиал АО «Желаевский комбинат хлебопродуктов»

является производственным предприятием, рассмотрим генеральный бюджет

производственного предприятия.

Генеральный бюджет производственного предприятия

состоит из операционного и финансового бюджета.

Операционный бюджет.

Разработка данного документа начинается c определения

плана продаж, то есть c формирования бюджета реализации. Это наиболее

ответственный момент планирования, предполагающий исследование рынка,

определение динамики спроса c учетом сезонных колебаний и иных факторов,

изучение стратегии конкурентов и т.п.[25].

После того, как руководству организации становится

ясен возможный объем реализации товара, c учетом имеющихся запасов на начало

планируемого периода и бюджета запасов товаров на конец периода,

разрабатывается бюджет закупок товаров. От предполагаемых объемов закупок

зависят бюджеты себестоимости товаров, затрат на маркетинг, коммерческих

затрат.

Первый шаг в его планировании - составление бюджета

продаж.

Он определяется столько производственными

возможностями предприятия, сколько возможностями сбыта на рынке. Здесь

учитывают влияние следующих факторов:

деятельность конкурентов;

стабильность поставщиков и покупателей;

результативность рекламы;

сезонные и другие колебания спроса;

политика ценообразования.

При планировании объема продаж используются различные

методы: статистические прогнозы c применением математических методов,

экспертные оценки специалистов отдела сбыта и др. [26]

Исходя из бюджета продаж разрабатывают

производственный бюджет, на основе которого составляют бюджет закупки

материалов, бюджет по труду и бюджет общепроизводственных расходов. Далее

готовят бюджет затрат по маркетингу и бюджет коммерческих расходов.

Конечной целью работы над операционным бюджетом

является разработка плана прибылей и убытков.

Для составления бюджета себестоимости реализованной

продукции необходимо составить бюджет себестоимости произведенной продукции и

оценить запасы готовой продукции на начало и конец планируемого периода.

Запасы готовой продукции на начало периода приводятся

в балансе предприятия. Стоимость запасов на конец периода определяется в

бюджете запасов на конец отчетного периода, который разрабатывается по решению

руководства.

Бюджет производства определяет, сколько единиц

продукции необходимо произвести для выполнения бюджета реализации и для

поддержания запасов готовой продукции на уровне, запланированном руководством.

Бюджет производства [27]составляется как в

натуральных, так и в денежных единицах.

Смета коммерческих расходов представляет собой план

расходов, связанных со сбытом продукции, которая включает в себя затраты на

упаковку, транспортировку продукции, рекламу, заработную плату и отчислений

работников отделов реализации, складов, кладовщиков.

Бюджет общехозяйственных расходов включает расходы на

управление предприятием, арендную плату помещений, аудиторские и

консультационные услуги и прочие расходы, связанные с управлением предприятием.

Процесс планирования неразрывно связан с процессом

контроля. Без контроля планирование становится бессмысленным. Планирование

наряду с контролем является одной из функций управления и представляет собой

процесс определения действий, которые должны быть выполнены в будущем. Любое

предприятие, достигшее среднего размера и, как следствие, имеющее такую

организационную структуру, при которой службы предприятия обладают определенным

уровнем самостоятельности, нуждается в планировании и контроле.

Планирование и контроль являются необходимыми

атрибутами управления предприятием. При этом под управлением понимается процесс

обеспечения деятельности предприятия для достижения его целей в соответствии с

намеченными планами [28].

3.2 Организация синтетического и аналитического учета капиталовложения

Все счета по своему масштабу, объему группировки

учетных данных делятся на два основных вида:

счета синтетического учета (или счета первого

порядка), предназначенные для обобщающей группировки и учета однородных средств

(ресурсов) и хозяйственных процессов;

счета аналитического учета (или счета второго

порядка), предназначенные для детализированной подробной группировки и учета

средств (ресурсов) и хозяйственных процессов, в основе построения которых лежит

их принадлежность к определенному счету.

В соответствии с распределением счетов на

синтетические и аналитические, бухгалтерский учет подразделяется на

синтетический учет, дающий обобщенное отражение хозяйственных операций субъекта

и аналитический учет, отражающий детально все части или элементы хозяйственной

деятельности субъекта.

Синтетический учет ведется только в денежном

измерителе, а аналитический учет наряду с денежным измерителем одновременно

пользуется натуральными и трудовыми измерителями, то есть одна и та же

операция, например по движению товарно-материальных ценностей, записывается в

натуральном и денежном измерителях.

Синтетический и аналитический учет - это два

параллельных вида учета. Каждый из них может дать завершенную информацию

бухгалтерского учета лишь с той разницей, что синтетический учет дает ее в

обобщенном виде, а аналитический учет - в детализированном.

Необходимость ведения аналитического учета вызвана

тем, что синтетический учет не может обеспечить надежного контроля за

деятельностью субъекта во всех деталях современного сложного рыночного

хозяйства. Например, обобщенное наблюдение и регистрация за движением

отдельного вида материальных средств (ресурсов) нуждается в конкретных

сведениях о движении и состоянии каждого конкретного вида предметов и т.п.

Общеизвестно, что каждый вид хозяйственных средств

(ресурсов) имеет десятки, сотни видов предметов. Например, по синтетическому

счету “Материалы”, на котором учитывается наличие и движение материалов, на

каждый вид материалов требуется иметь аналитический счет, а количество их

иногда измеряется на субъекте десятками, сотнями.

В то же время возникает обратная необходимость -

параллельно аналитическому учету вести синтетический учет, так как система

аналитических счетов очень детализировано, объективно нуждается в обобщении.

Общим моментом для синтетического и аналитического

учета является то, что они взаимосвязаны и контролируют друг друга.

Синтетические счета содержат обобщенные показатели о

хозяйственных ресурсах (средствах) и их движении.

Все записи на синтетический счет, имеющий в дополнение

к себе аналитические счета, производятся одновременно и параллельно и на

соответствующие аналитические счета. И, наоборот, ни одна запись на

аналитический счет не может быть сделана без одновременной параллельной записи

на синтетический счет. Между синтетическими и аналитическими счетами существует

постоянная взаимосвязь.

Взаимосвязь между синтетическими и аналитическими

счетами выражается в следующем:

каждая запись осуществляемая на синтетический счет,

производится на ту же сторону объединяемых им аналитических счетов (в дебет или

кредит);

на синтетический счет операция записывается общей

суммой, а на аналитические счета - соответствующими частными суммами, которые в

итоге составляют общую сумму;

оборот по дебету синтетического счета равен общему

итогу дебетовых оборотов охватываемых им аналитических счетов, а оборот по

кредиту синтетического счета равен общему итогу кредитовых оборотов

аналитических счетов;

сальдо синтетического счета равно общему итогу всех

сальдо охватываемых им аналитических счетов.

Ведением параллельных видов учета осуществляется

автоматически контроль всего текущего учета, то есть итоговые данные

синтетического учета контролируется итоговыми данными аналитического учета и

наоборот.

Счета учета:

"Краткосрочные финансовые активы, предназначенные

для торговли";

"Краткосрочные инвестиции, удерживаемые для

погашения";

"Краткосрочные финансовые инвестиции, имеющиеся

для продажи";

"Долгосрочные инвестиции, удерживаемые до

погашения";

"Долгосрочные финансовые инвестиции, имеющиеся в

наличии для продажи".

"Инвестиции в недвижимость";

"Амортизация инвестиций в недвижимость";

"Обесценение инвестиций в недвижимость.

Операции, связанные с оценочными обязательствами,

отражаются на следующих счетах бухгалтерского учета:

"Краткосрочные обязательства по юридическим

претензиям";

"Краткосрочные оценочные обязательства по

вознаграждениям работникам";

"Прочие краткосрочные оценочные

обязательства";

"Долгосрочные оценочные обязательства по

юридическим претензиям";

"Долгосрочные оценочные обязательства по

вознаграждениям работников";

"Прочие долгосрочные оценочные

обязательства"

Корреспонденция счетов: Финансовые инвестиции.

|

№ п/п

|

Операция

|

Корреспонденция счетов

|

Документы-основания

|

|

|

дебет

|

Кредит

|

|

|

1

|

Приобретены финансовые

инвестиции (по покупной стоимости): при оплате деньгами при предоставлении

продавцу в собственность основных средств при предоставлении продавцу в

собственность нематериальных активов при оплате товарно-материальными

ценностями

|

1120, 2030 1120, 2030 1120,

2030 1120, 2030

|

1010,1030 2410 2730,2710

1320,1330

|

Договоры, выписки из

реестра, акты прием-передачи, накладные счета

|

|

2

|

Произведена переоценка

финансовых инвестиций до текущей стоимости: увеличение первоначальной

стоимости уменьшение первоначальной стоимости: * в пределах ранее

произведенной переоценки * сверх ранее произведенной переоценки

|

1120, 2030 5323 7470

|

6280, 5323 1120, 2030 1120,

2030

|

Расчет

|

|

3

|

Доведение покупной

стоимости облигаций (и им подобных ценных бумаг) до номинала к сроку их

погашения (выкупа) при каждом начислении дохода: если покупная стоимость выше

номинала если покупная стоимость ниже номинала

|

7470 1110, 2020

|

1110,2020 6160

|

|

|

4

|

Получены дивиденды по

акциям или проценты по облигациям, депозитам и прочим финансовым инвестициям:

учтен корпоративный подоходный налог по дивидендам, процентам - у источника

выплаты получены денежные средства в счет начисленных дивидендов, процентов

(за вычетом налога) удержанный у источника выплаты налог по окончании года

зачтен (при наличии справок формы А и Б)

|

2170, 2040 2810 1010, 1030

3110

|

6160 2170 2170 2810

|

Расчет, протокол, выписки

банка Справки эмитента Справки эмитента

|

|

5

|

Реализация финансовых

инвестиций: покупателям выставлен счет за реализованные ценные бумаги списаны

реализованные ЦБ по балансовой стоимости учтены комиссионные посредникам,

брокерам, дилерам списана сумма ранее произведенной переоценки получена

оплата от покупателей (с налогом)

|

1280 7410 7410 5323 1030,

1010

|

6210 1120,2030

4160,33921030,1010 6210 1280

|

Договоры, акты

приема-передачи, выписки из реестра, расчет

|

Аналитический учет материалов в бухгалтерии ведется в

денежном выражении по материально ответственным лицам (складам) в разрезе

балансовых счетов (субсчетов) и групп запасов. Аналитический учет поступления

материалов в значительной мере зависит от выбора учетной цены.

Если в качестве твердых применяют средние покупные

цены, то поступившие материалы (семена, корма и пр.) отражают на каждом

аналитическом счете по средним ценам. Наценки сбытовых и снабженческих

организаций и ТЗР по всем поступившим материалам учитывают на отдельном

аналитическом счете «Транспортно-заготовительные расходы и наценки

снабженческих и сбытовых организаций».

Если твердой учетной ценой служит плановая

себестоимость материалов, поступившие материалы отражают на каждом

аналитическом счете по плановой себестоимости, а разницу между фактической и

плановой себестоимостью материалов показывают на аналитическом счете

«Отклонения фактической себестоимости от плановой».

3.3 Вопросы совершенствования учета капиталовложения

на предприятие

В условиях развития рыночных отношений организация

учетной работы должна быть более тесно взаимосвязана с формами хозяйствования и

организационной структурой предприятий. Помимо того, что затраты капитального

характера формируются по объектам учета, для целей более полного использования

экономических методов управления необходимо также их формирование по местам

возникновения. На практике такая группировка затрат на создание основных

средств отсутствует, что приводит к обезличиванию качества и сроков освоения

капитальных вложений коллективами работников как центров ответственности.

Поэтому предлагается ведение аналитического учета капитальных затрат в разрезе