Специфика учета кассовых операций

Введение

В процессе осуществления своей деятельности

каждая организация налаживает хозяйственные связи с другими организациями.

Допустим, у одних организаций она закупает материалы для производства своей

продукции, другим - заказывает выполнение определенных работ и т.д. В свою

очередь, организация продает другим организациям свои товары или продукцию,

выполняет для них работы или оказывает услуги в зависимости от вида

деятельности, которым она занимается. Иными словами, организация все время

имеет хозяйственные отношения с поставщиками и покупателями и осуществляет с

ними денежные и иные расчеты. Кроме поставщиков и покупателей организация ведет

денежные расчеты с банками, с бюджетом, внебюджетными фондами и другими

кредиторами и дебиторами.

Денежные средства - составная часть оборотных

активов.

Свои денежные расчеты со сторонними

организациями и учреждениями организация, как правило, осуществляет в виде

безналичных платежей.

Безналичные расчеты, осуществляемые с банковских

счетов организаций, регламентируются Положением о безналичных расчетов

Российской Федерации, утвержденными Центральным банком РФ.

В некоторых случаях организации необходимо

производить расчеты наличными денежными средствами, например при выплате

заработной платы сотрудникам, при выдаче средств на командировочные расходы,

при приобретении через подотчетное лицо различных товаров и/ или материалов для

хозяйственных нужд и др.

Обращение наличных денежных средств и ведение

кассовых операций осуществляется в соответствии с Порядком ведения кассовых

операций в Российской Федерации и Положением о правилах организации наличного

денежного обращения на территории Российской Федерации, утвержденными ЦБ

России.

Учитывая, что Россия вступила на путь рыночной

экономики, вопросы эффективной организации учета кассовых операций на

предприятиях и организациях становятся особенно актуальными.

Теоретической базой исследования послужили

научные труды ведущих специалистов в области бухгалтерского учета, нормативные

акты по изученной проблеме, а также данные текущего учета, бухгалтерской и

статистической отчетности предприятия. При этом были использованы источники

учебной, монографической и периодической литературы, методические материалы по

составлению годовой бухгалтерской отчетности.

Цель курсовой работы - подробное рассмотрение

специфики учета кассовых операций.

Для достижения поставленной цели необходимо

решить ряд задач:

· рассмотреть значение понятия

"кассовые операции";

· изучить нормативно-правовую базу

учета кассовых операций;

· отразить организацию работы кассы на

предприятии;

· рассмотреть порядок документального

оформления учета кассовых операций в программе «1С: Бухгалтерия» на предприятии

ООО «Темпо Тайм»;

· изучить особенности синтетического и

аналитического учета кассовых операций в программе «1С: Бухгалтерия» на

предприятии ООО «Темпо Тайм».

При подготовке работы автором были использованы

самые различные источники информации: учебные пособия, научные публикации,

федеральные законы, информация из сети Интернет.

Объектом исследования является ООО «Темпо Тайм».

Предмет исследования - порядок формирования

годовой бухгалтерской отчетности в ООО «Темпо Тайм».

При написании курсовой работы были использованы

следующие методы научного исследования: экономико-статистический,

расчетно-конструктивный, а также элементы метода бухгалтерского учета, такие

как документация, оценка счетов, двойной записи, бухгалтерского баланса и

отчетности.

Теоретической базой исследования послужили

работы отечественных и зарубежных ученых: Бабаева Ю.А., Домбровской Е.Н.,

Кондракова Н.П., Куртера М.И. и др.

Информационной базой исследования послужили

законодательные и нормативные акты, статьи периодических изданий по теме

исследования, учебники и учебные пособия по бухгалтерскому учету, регистры

бухгалтерского учета, внутренние документы, бухгалтерская отчетность ООО «Темпо

Тайм».

1. Теоретические основы учета кассовых операций

в программе «1С: Бухгалтерия»

.1 Понятие кассовых операций и

нормативно-правовая база их учета

Содержание понятия "операция", в

широком смысле применительно к теме настоящей работы, можно обозначить как

действие, направленное на выполнение некоторой задачи (финансовой, кредитной,

производственной, торговой, страховой и тому подобных).

Говоря о кассовых операциях, всегда

подразумеваются действия, связанные с платежами, осуществляемыми путем наличных

расчетов.

В соответствии с Конституцией Российской

Федерации (статья 75), законодатель признает рубль законным платежным

средством, обязательным к приему по нарицательной стоимости на всей территории

Российской Федерации (статья 140 Гражданского кодекса Российской Федерации

(далее ГК РФ)), а также включает деньги в перечень объектов гражданских прав

(статья 128 ГК РФ).

Наличные расчеты - это расчеты, в которых

реально участвуют наличные деньги, и, которые могут быть произведены в

одной-единственной форме - путем их передачи во исполнение какого-либо

гражданско-правового обязательства.

Кассовые операции, как разновидность финансовых

операций это:

. Операции со счетными деньгами, которые

совершаются хозяйствующими субъектами с целью получения денежных средств,

. Операции по приему и выдаче денег из касс

организаций, банка.

Кассовые операции оформляются приходными

(расходными) ордерами и другими бухгалтерскими документами, подписанными

руководителем и главным бухгалтером организации [23,

с. 6].

К кассовым операциям относятся операции по

получению и расходованию наличных денег организаций. Организации независимо от

формы собственности могут иметь в своих кассах наличные деньги в пределах

лимитов. Лимиты остатка наличных денег банки устанавливают ежегодно по

согласованию с руководителями этих организаций. Сверх установленных лимитов

организации имеют право хранить наличные деньги только на оплату труда, премий,

пособий, на срок не выше 3-х рабочих дней, включая день получения денег в

учреждении банка. Наличные деньги в кассу поступают и учреждений банка, от

реализации продукции, товаров, работ, услуг и др.

Итак, кассовые операции - это операции,

связанные с приемом, хранением и расходованием различных денежных средств,

поступающих в кассу организации из обслуживающего банка.

Операции по выдаче и приему денежной наличности

с использованием банковских карт осуществляются с соблюдением требований

нормативных актов Банка России, регулирующих указанные вопросы.

Компетенцию по организации наличного денежного

обращения на территории Российской Федерации, а также функции по определению

порядка ведения кассовых операций законодатель возложил на Банк России (статья

34 Федерального закона от 10 июля 2002 года №86-ФЗ "О Центральном банке Российской

Федерации (Банке России)").

Указания, инструкции, положения приказы и иные

подобные документы по постановке, ведению бухгалтерского учета, создаются

непосредственно в организации и являющиеся внутрифирменными документами.

Нормативным регулированием ведения денежных

расчетов занимается Центральный банк РФ, применяя разработанные им следующие

нормативные документы:

. "Положение о порядке ведения кассовых

операций с банкнотами и монетой Банка России на территории Российской

Федерации".

. "Положение о правилах организации

наличного денежного обращения на территории РФ".

. Положение "О порядке ведения кассовых

операций в кредитных организациях на территории РФ в части, касающейся

организации порядка банками приема денежной наличности и ее выдачи организациям".

. Инструкция "О расчетных, текущих и

бюджетных счетах, открываемых в учреждениях банков".

. Указание "Об установлении предельного

размера расчетов наличными деньгами в РФ между юридическими лицами по одной

сделке".

При проведении проверки кассовых операций

аудитор обязан руководствоваться нормативными документами, которыми являются в

данном случае:

. Федеральный закон "О бухгалтерском

учете" от 06.12.2011 г. № 402-ФЗ;

. Федеральный закон "О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием платежных карт" от 22.05.2003 г. № 54-ФЗ

(ред. от 25.06.2012 г.);

. Приказ Минфина РФ "Об утверждении Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкций по его применению" от 31 октября 2000 г. № 94н (ред. от

25.11.2011 г.);

. Постановление Госкомстата РФ "Об

утверждении унифицированных форм первичной учетной документации по учету

кассовых операций, по учету результатов инвентаризации" от 18 августа 1998

г. № 88 (ред. от 3 мая 2000 г.);

. Указание ЦБР РФ "Об установлении

предельного размера расчетов наличными деньгами в Российской Федерации между

юридическими лицами по одной сделке" от 20.06.2007 г. № 1843-У (ред.

28.04.2008 г.);

. Приказ Минфина РФ "Об утверждении

методических указаний по инвентаризации имущества и финансовых

обязательств" от 13 июня 1995 г. № 49 (ред. от 08.11.2010);

. Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ, утвержденные приказом Минфина РФ от 29 июля 1998

г. № 34н (ред. от 24.12.2010 г.);

. ПБУ 1/2008 "Учетная политика

организации" (утв. Приказом Минфина России от 06.10.2008 №106 н) (ред. от

27.04.2012 г.) и др.

Говоря о кассовых операциях, всегда

подразумеваются действия, связанные с платежами, осуществляемыми путем наличных

расчетов.

В соответствии с Конституцией Российской

Федерации (статья 75), законодатель признает рубль законным платежным

средством, обязательным к приему по нарицательной стоимости на всей территории

Российской Федерации (статья 140 Гражданского кодекса Российской Федерации), а

также включает деньги в перечень объектов гражданских прав (статья 128 ГК РФ).

Бухгалтерский учет денежных средств, имеет

важное значение для правильной организации денежного обращения, укрепления

платежной дисциплины, эффективного использовании финансовых ресурсов.

Целью бухгалтерского учета денежных средств

является контроль за соблюдением кассовой дисциплины, правильностью и

эффективностью использования денежных средств, обеспечение сохранности денежной

наличности и документов в кассе.

Из этой цели вытекают следующие основные задачи

учета и контроля денежных средств:

. Проверка правильности документального

оформления и законности операций с денежными средствами, своевременное и полное

отражение их в учете;

. Обеспечение своевременности, полноты и

правильности расчетов по всем видам платежей и поступлений;

. Своевременное выявление результатов

инвентаризации денежных средств и документов;

. Обеспечение сохранности денежных средств и

документов в кассе, бесперебойное удовлетворение денежной наличностью всех

неотложных нужд предприятия [20, с. 55].

.2 Организация работы кассы на предприятии

В соответствии с положениями Порядка ведения

кассовых операций в Российской Федерации, руководители предприятий обязаны оборудовать

кассу, обеспечить сохранность денег в помещении кассы, а также при доставке их

из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей

предприятий не были созданы необходимые условия, обеспечивающие сохранность

денежных средств при их хранении и транспортировке, они несут в установленном

законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери

в кассу во время совершения операций - заперты с внутренней стороны. Доступ в

помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Все наличные деньги и ценные бумаги на

предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в

отдельных случаях - в комбинированных и обычных металлических шкафах, которые

по окончании рабочего дня закрываются ключом и опечатываются печатью кассира.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается

оставлять их в условленных местах, передавать посторонним лицам либо

изготавливать неучтенные дубликаты [23, с. 7].

Учтенные дубликаты ключей в опечатанных

кассирами пакетах, шкатулках и т.п. хранятся у руководителей предприятий. Не

реже одного раза в квартал проводится их проверка комиссией, назначаемой

руководителем предприятия, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель

предприятия сообщает о происшествии в органы внутренних дел и принимает меры к

немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других

ценностей, не принадлежащих данному предприятию, запрещается.

После издания приказа (решения, постановления) о

назначении кассира на работу руководитель предприятия обязан под расписку

ознакомить его с Порядком ведения кассовых операций в Российской Федерации,

после чего с кассиром заключается договор о полной материальной ответственности

[1, с. 44].

Кассир в соответствии с действующим

законодательством о материальной ответственности рабочих и служащих несет

полную материальную ответственность за сохранность всех принятых им ценностей и

за ущерб, причиненный предприятию, как в результате умышленных действий, так и

в результате небрежного или недобросовестного отношения к своим обязанностям.

На предприятиях, имеющих одного кассира, в

случае необходимости временной его замены, находящиеся у него под отчетом

ценности немедленно пересчитываются другим кассиром, которому они передаются, в

присутствии руководителя и главного бухгалтера предприятия или в присутствии

комиссии из лиц. С этим работником заключается договор о полной материальной

ответственности [1, с. 78].

На малых предприятиях, не имеющих в штате

кассира, обязанности последнего могут выполняться главным бухгалтером или

другим работником по письменному распоряжению руководителя предприятия при

условии заключения с ним договора о полной материальной ответственности [2, с.

70].

2. Учет кассовых операций в программе «1с:

Бухгалтерия» на предприятии ООО «ТЕМПО ТАЙМ»

.1 Организационная характеристика ООО «Темпо

Тайм

Предприятие «Темпо Тайм»

представляет собой Общество с Ограниченной Ответственностью, свидетельство от

18. 06. 2012 года выдано Межрайонной Инспекцией Федеральной Налоговой Службы

России №10 по Оренбургской области и ведет свою

деятельность на основе Гражданского кодекса Российской Федерации, принятого

Государственной Думой и одобренного Советом Федерации.

Общество с ограниченной

ответственностью - это юридическое лицо, учрежденное одним или несколькими

лицами, уставный капитал которого разделен на определенные доли (размер которых

устанавливается учредительными документами).

Юридический адрес: 460040, г. Оренбург, ул.

Мира, д. 3, корп. 4, оф. 37.

В Приложении А «Паспорт организации»

подробно описаны сведения об организации: наименование, адрес, телефон,

сведения о регистрации предприятия.

Целью деятельности предприятия является

извлечение прибыли.

Организация отвечает по своим обязательствам

всем принадлежащим ей имуществом. ООО «Темпо Тайм» является предприятием

общественного питания.

Предметом деятельности ООО «Темпо Тайм»

является:

. Деятельность по производству, выпуску,

реализации и организации потребления продукции общественного питания, пищевой

продукции.

. Организация досуга людей.

. Проведение банкетов, юбилеев и торжеств.

. Осуществление внедрения новых технологий

приготовления, расширения ассортимента и повышения качества продукции

общественного питания.

Деятельность предприятия регулируется следующими

нормативно - правовыми актами:

. Межотраслевые правила по охране труда в

общественном питании ПОТ Р М-011-2000;

. Постановление Правительства РФ от 15.08.1997

г. №1036 «Об утверждении Правил оказания услуг общественного питания;

. ГОСТ Р 50764-95 «Услуги общественного питания.

Общие требования»;

. ГОСТ Р 50763-95 «Общественное питание.

Кулинарная продукция, реализуемая населению»;

. ГОСТ Р 50762-95 «Общественное питание.

Классификация предприятий»;

. ГОСТ Р 50935-96 «Общественное питание.

Требования к обслуживающему персоналу»;

. Федеральный закон от 01.02.2000 №29 «О

качестве и безопасности пищевых продуктов»;

. Санитарно-эпидемиологические требования к

организациям общественного питания, изготовлению и оборотоспособности в них

пищевых продуктов и продовольственного сырья. СП 2.3.6.1079-01;

. Гигиенические требования к безопасности и

пищевой ценности пищевых продуктов. СанПиН 2.3.2.1078-0;

. Гигиенические требования к срокам годности и

условиям хранения пищевых продуктов. СанПиН 2.3.2.1324-03;

. Закон Российской Федерации от 22.06.2003 г.

№54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных

денежных расчетов и (или) расчетов с использованием платежных карт»;

. Федеральный Закон от 15.12.02 №184-ФЗ «О

техническом регулировании».

Миссия организации: удовлетворение потребностей

своих клиентов в еде и отдыхе, хорошего время провождения.

Единственным учредительным документом ООО «Темпо

Тайм» является его устав, в котором указываются размер уставного капитала,

адрес и наименование общества, порядок перехода долей и другие обязательные

условия.

Ниже в Таблице 1 приведен анализ основных

экономических показателей деятельности предприятия.

Таблица 1 - Анализ основных экономических

показателей предприятия

|

Наименование

показателя

|

2013

г.

|

2012

г.

|

2013

к 2012

|

|

Выручка,

тыс. руб.

|

14

206

|

586

|

+24

|

|

Себестоимость

продаж, тыс. руб.

|

(-)

|

(-)

|

(-)

|

|

Прибыль

от продаж, тыс. руб.

|

4

825

|

(2749)

|

+1,8

|

|

Рентабельность

продаж, %

|

33

|

469

|

7

|

|

Среднесписочная

численность работников, чел.

|

10

|

15

|

0,

6

|

|

Фондоотдача

|

45

|

1,

5

|

30

|

|

Фондовооруженность

|

31,5

|

26,3

|

1,2

|

|

Производительность

труда

|

1420,6

|

39,

1

|

36,3

|

Из данных таблицы, составленной на основе

бухгалтерского баланса и отчета о финансовых результатах, можно сделать

следующие выводы: выручка в 2013 году возросла по сравнению с 2012 годом на 1

320 единиц основном за счет увеличения прибыли от продаж.

Рентабельность продаж также увеличилась в 2012

году - рост этого показателя говорит о повышении эффективности использования

активов предприятия и рассматривается как положительная тенденция.

Повышение производительности труда на предприятии

могло произойти за счет многих факторов, таких как, повышения качества

продукции при неизменной ее массе, создаваемой в единицу времени, сокращения

времени производства и обращения товаров и т.д.

.2 Техника учета кассовых операций в программе «1С:

Бухгалтерия» на предприятии ООО «Темпо Тайм

Приходные кассовые ордера и Расходные кассовые

ордера - это основные документы, которые используются для отражения движения

денежных средств в кассе. Они нужны практически в любой организации, и в этой

статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия

8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность

ведения кассовых операций и как установить лимит остатков денег в кассе.

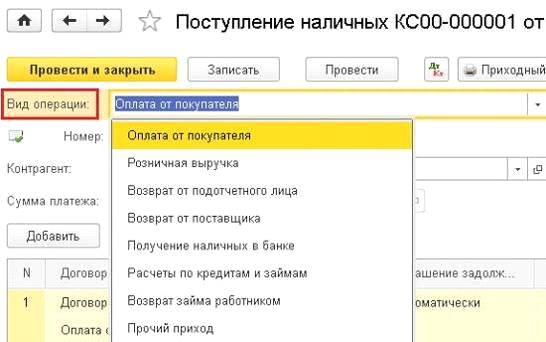

Итак, для того, чтобы отразить приход денежных

средств в кассу, необходимо перейти на вкладку "Банк и касса" и

выбрать пункт "Поступление наличных (ПКО)". На Рисунке 1 показана

техника проведения операции.

Рисунок 1 - «Приход денежных средств в кассу»

Добавляем новый документ по кнопке

"Создать". В открывшейся форме необходимо правильно выбрать вид

операции, от этого зависит состав полей документа, которые нужно заполнить. Мы

будем отражать операцию "Оплата от покупателя" (см. Рисунок 2)

Рисунок 2 - «Оплата от покупателя»

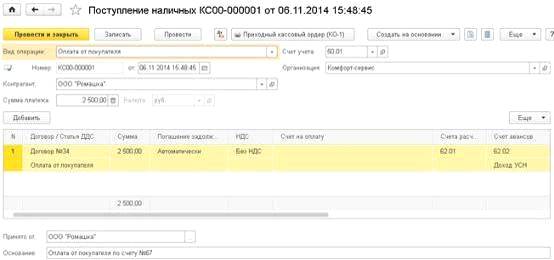

Затем выбираем организацию (если в базе их

несколько), контрагента (при необходимости создаем нового), указываем сумму и

счет учета. В табличную часть добавляем строку и указываем договор, статью движения

денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж

нужно отнести к разным договорам, можно добавить несколько строк. Поле

"Основание" также необходимо заполнить для того, чтобы эта информация

отразилась в печатной форме ПКО (см. Рисунок 3).

При проведении документа в нашем случае

формируется движение по счетам Дт 50 Кт 62. Для того, чтобы отразить в

программе расход денежных средств, необходимо на вкладке "Банк и

касса" выбрать пункт "Выдача наличных (РКО)".

Рисунок 3 - «Поступление наличных средств в

кассу»

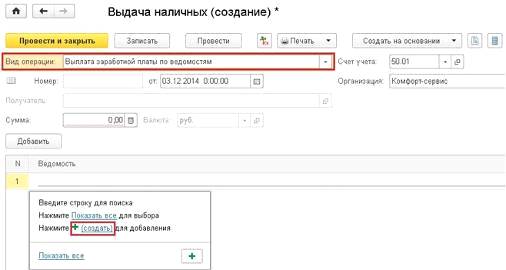

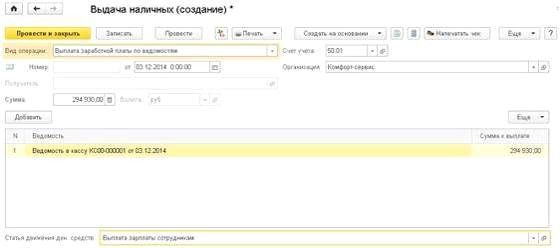

В данном документе также нужно выбрать вид

операции, мы рассмотрим операцию "Выплата заработной платы по

ведомостям".

Выбираем организацию и добавляем строку в

табличную часть. В том случае, если ранее уже была создана ведомость на выплату

зарплаты, то нужно её выбрать, или можно создать новую ведомость

непосредственно из текущего документа (см. Рисунок 4).

Рисунок 4 - «Выдача наличных денежных средств»

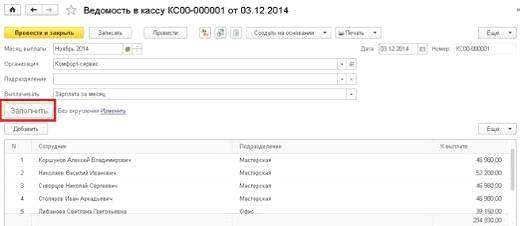

Ведомость можно заполнить по всем сотрудникам

автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей

(см. Рисунок 5).

Рисунок 5 - «Ведомость в кассу»

Нажимаем "Провести и закрыть", суммы в

документе "Выдача наличных" проставляются автоматически на основании

созданной ведомости. Остается только выбрать статью движения денежных средств в

поле, расположенном под табличной частью (см. Рисунок 6).

Рисунок 6 - «Выдача наличных денежных средств»

Данный документ создает проводку Дт 70 Кт 50.

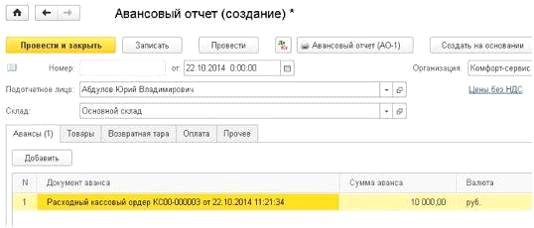

Также к кассовым документам относится авансовый

отчет. С оформлением авансовых отчетов регулярно сталкивается практически

каждый бухгалтер. Для кого-то эта операция уже привычная и рутинная, а кто-то

только начинает разбираться с особенностями данного документа.

Для того, чтобы ввести в программу новый

авансовый отчет, необходимо перейти на вкладку "Банк и касса" и

выбрать пункт "Авансовые отчеты" (см. Рисунок 7).

Рисунок 7 - «Авансовый отчет»

Добавляем новый документ, выбираем организацию

(в том случае, если в базе ведется учет по нескольким организациям) и

подотчетное лицо. Поле склад необходимо заполнить, если по авансовому отчету

оформляется поступление товаров или материалов.

В документе несколько закладок. Рассмотрим, в

каком случае заполняется каждая из них.

Самая первая закладка называется

"Авансы", она предназначена для ввода информации о документе, которым

выданы денежные средства сотруднику в подотчет. В том случае, если работник

сначала получил необходимую для оплаты сумму, а потом за неё отчитывается,

нужно заполнить эту закладку. Добавляем новую строку и выбираем нужный вид

документа (это может быть расходный кассовый ордер или списание с расчетного

счета), а затем и сам документ, которым отражена выдача денег (можно добавить

такой документ непосредственно во время работы с авансовым отчетом). Данная

операция отражена на Рисунке 8.

Рисунок 8 - «Создание авансового отчета»

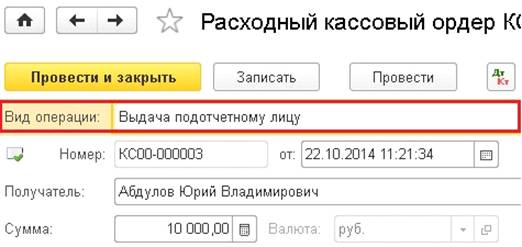

В документе обязательно должен быть указан вид

операции "Выдача подотчетному лицу" (для выдачи наличных средств) и

"Перечисление подотчетному лицу" (для списания с расчетного счета),

иначе мы не сможем его выбрать в авансовом отчете (см. Рисунок 9).

Рисунок 9 - «Расходный кассовый ордер»

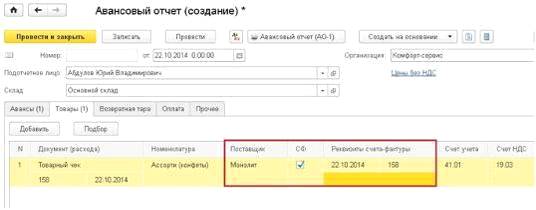

Следующая закладка "Товары"

предназначена для ввода информации о приобретенных подотчетным лицом ТМЦ.

Добавляем новую строку и выбираем товар из справочника

"Номенклатура", указываем количество, цену и сумму. На рисунке 10

показана техника проведения операции по созданию отчета.

Рисунок 10 - «Авансовый отчет»

В том случае, если поставщиком предъявлен счет-фактура,

по которому НДС может быть принят к вычету, необходимо установить галочку

"СФ" и заполнить реквизиты. При проведении авансового отчета документ

"Счет-фактура полученный" будет создан автоматически (см. Рисунок

11).

Рисунок 11 - «Счет - фактура»

Закладка "Возвратная тара" заполняется

в том случае, если сотрудник получил у поставщиков тару, которую необходимо

вернуть.

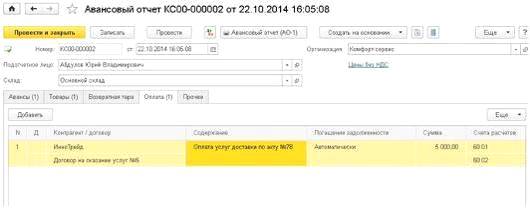

На закладку "Оплата" вносится

информация о суммах, уплаченных подотчетным лицом поставщику в счет оплаты

приобретенных ранее ТМЦ, услуг или авансом за будущие поставки (см. Рисунок

12).

Рисунок 12 - «Оплата услуг»

На закладке "Прочее" указывается

информация о командировочных расходах (суточные, билеты и пр.). Нужно

обязательно внимательно заполнить поле "Счет затрат" и выбрать все

доступные субконто, а также установить галочку "СФ" при её наличии.

Проводки документа могут отличаться в

зависимости от того, какие из закладок заполнены. В нашем случае, документ формирует

следующие движения по счетам (см. Рисунок 13).

Для того, чтобы распечатать авансовый отчет

предназначена кнопка "Авансовый отчет (АО-1)", расположенная в

верхней части формы (см. Рисунок 14).

Рисунок 13 - «Движение документа»

Рисунок 14 - «Печать авансового отчета»

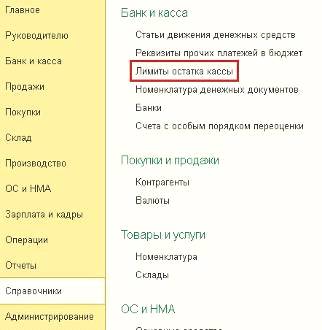

Рекомендуется установить в программе лимит

остатков денег в кассе, который будет использоваться при проверке правильности

ведения кассовых операций. В том случае, если он будет превышен в какой-то из

дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты

малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу

с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку

"Справочники" и выбрать пункт "Лимиты остатка кассы" (см.

Рисунок 15).

Рисунок 15 - «Лимит остатка кассы»

В открывшейся таблице добавляем строку,

указываем организацию, лимит и дату, с которой он действует.

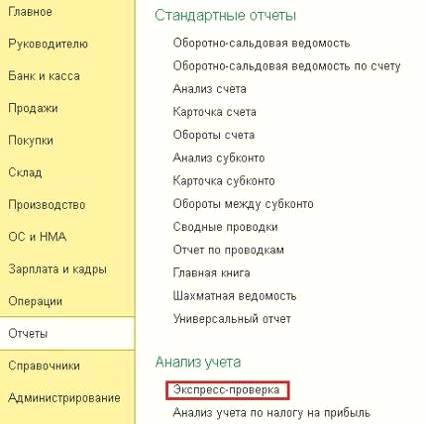

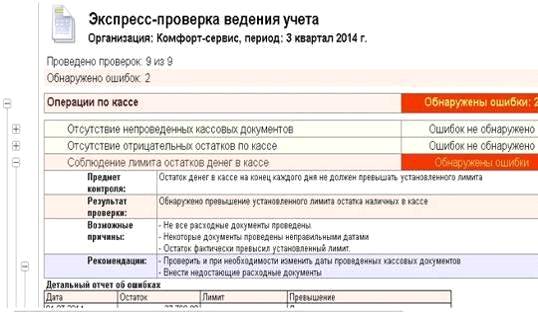

Для того, чтобы проверить корректность ведения

учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка

ведения учета", которая находится на вкладке "Отчеты" (см.

Рисунок 16).

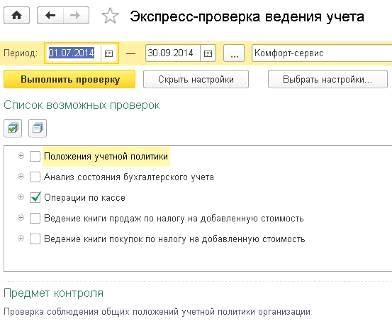

В форме обработки необходимо установить период

проверки, нажать кнопку "Показать настройки" и установить галочку

"Операции по кассе". Затем нажимаем "Выполнить проверку"

(см. Рисунок 17).

Программа сообщит, есть ли ошибки по данному

разделу учета, а также подскажет информацию о них при наличии (см. Рисунок 18).

Рисунок 16 - «Экспресс - проверка ведения учета»

Рисунок 17 - «Выполнение операции»

Рисунок 18 - «Проверка учета»

Заключение

кассовый программа

бухгалтерия денежный

В данной работе рассмотрены теоретические и

практические аспекты порядка ведения и отражения в учете кассовых операций. При

этом рассмотрены общие принципы ведения кассовых операций, установленные

законодательством РФ, изучен порядок учета кассовых операций, рассмотрено

документальное оформление кассовых операций, а также рассмотрен порядок ведения

кассовых операций в ООО "Темпо Тайм". При этом необходимо отметить,

что порядок ведения и учета кассовых операций в ООО "Темпо Тайм"

соответствует действующему законодательству по этому вопросу.

Кассовые операции оформляются типовыми

межведомственными формами первичной учетной документации для предприятий и

организаций, которые утверждаются Госкомстатом Российской Федерации и по

согласованию с Центральным банком Российской Федерации и Министерством финансов

Российской Федерации.

Учет кассовых операций ведется согласно Плану

счетов на синтетическом счете 50 "Касса". По дебету счета 50

"Касса" отражается поступление денежных средств и денежных документов

в кассу организации. По кредиту счета 50 "Касса" отражается выплата

денежных средств и выдача денежных документов из кассы организации.

Подвоя итог исследования поднятой проблемы,

необходимо, на наш взгляд, отметить некоторые особенности отражения кассовых

операций в бухгалтерском учете.

К таким особенностям можно отнести наличие

кассового планирования и использование специальных символов кассового плана.

Кассовое планирование необходимо для поддержания необходимого уровня наличных

денежных ресурсов в процессе работы организации. С кассовым планированием

связана другая особенность проведения и учета кассовых операций - обязательное

наличие при оформлении каждой операции, специального символа кассового плана.

Символ кассового плана отражает источник

возникновения или направление использования наличных денежных средств. Этот

двузначный символ указывается при планировании, то есть в кассовом плане, и при

реальном осуществлении операции, то есть в кассовых первичных и бухгалтерских

документах.

Среди прочих особенностей можно отметить

обязательное наличие дополнительного контроля по кассовым операциям.

Важно отметить тот факт, что на сегодняшний день

каждое предприятие в процессе своей деятельности использует в расчетах наличные

денежные средства.

Правильная организация учета оборота наличных

денежных средств, в соответствии с Порядком ведения кассовых операций в

Российской Федерации, заключение договора о полной материальной ответственности

с кассиром и надлежащим образом оборудованное помещения кассы, позволит

сохранить наличность, предотвратить хищения, избежать нарушений и штрафов [23,

с. 85].

Библиографический список

1. Конституция Российской Федерации.

М.: 1993 г.

. Федеральный закон « О

бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ.

. Федеральный закон "О

применении контрольно-кассовой техники при осуществлении наличных денежных

расчетов и (или) расчетов с использованием платежных карт" от 22.05.2003

г. № 54-ФЗ (ред. от 25.06.2012г.).

. Приказ Минфина РФ "Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкций по его применению" от 31 октября

2000 г. № 94н (ред. от 25.11.2011г.).

. Указание ЦБР РФ "Об

установлении предельного размера расчетов наличными деньгами в Российской

Федерации между юридическими лицами по одной сделке" от 20.06.2007г. №

1843-У (ред. 28.04.2008 г.).

. Приказ Минфина РФ "Об

утверждении методических указаний по инвентаризации имущества и финансовых

обязательств" от 13 июня 1995 г. № 49 (ред. от 08.11.2010).

. Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденные приказом

Минфина РФ от 29 июля 1998 г. № 34н (ред. от 24.12.2010 г.).

. ПБУ 1/2008 "Учетная политика

организации" (утв. Приказом Минфина России от 06.10.2008 №106 н) (ред. от

27.04.2012 г.).

. Богатая И.Н., Лабынцев Н.Т.,

Хахонова Н.Н. Аудит: Учебное пособие. Серия "Высшее образование". -

Ростов-на-Дону: Феникс, 2011. - 453 с.

. Банк В.Р., Семенов С.К.

Организация и бухгалтерский учет банковских операций: Учеб. пособие. - М.:

Финансы и статистика, 2014. - 352 с.

.Бухгалтерский учет:

учебно-практическое пособие / Пошерстник Н.В. [и др.] - СПб.; Питер, 2013.- 416

с. (Серия "Мастера бухгалтерского учета").

.Бухгалтерский (финансовый,

управленческий) учет: учебник, ВУЗ/ Кондраков Н.П. - М.: Велби, 2013. - 448 с.

.Бухгалтерский учет:

учебник/А.С.Бакаев [и др.]; под.ред. П.С. Безруких. 4-е изд., перераб. и

доп.-М.: Бухгалтерский учет,2013.- 719 с. - (библиотека журнала

"Бухгалтерский учет").

.Булатов М.А., Булатова З.Г.,

Бухгалтерский учет товарных и кассовых операций в торговых организациях:

Учебное пособие. - М.: "Экономика" - 2014, - 406 с.

.Введение в 1С: Бухгалтерию:

Тонкости, советы и способы работы. Подольский М.М. - Москва: 2000.

.Основы бухгалтерского учета: учеб.

пособ./ Р.А. Алборов. - М.: Дело и сервис, 2013. - 288 с.

.Тютюнник А.В. Учебное пособие по

дисциплине "Бухгалтерский учет в банках" /МФПА. - М. 2014. - 101 с.

.Федосова Т.В. Бухгалтерский учет.

Конспект лекций. Таганрог: ТТИ ЮФУ, 2014. - 328 с.

. Учет кассовых операций. А.В.

Федотов - М.: ЗАО Издательский Дом «Главбух»; 2014 г.

. Справочная правовая система

ГАРАНТ.

. Стражева

Н.С. Бухгалтерский учет. - Мн., 2014.

. Тишков И.Е.

Бухгалтерский учет. - Мн., 2013.

23. Технологии

автоматизированной обработки учетно-аналитической информации: учебное пособие.

Королев Ю.Ю. - Мн.. 2013.

. Теория

бухгалтерского учёта. Папковская П.Я. - Мн., 2012 г.

. Учет

кассовых операций// Главный бухгалтер. 2014. - №2.