Правила и требования к ведению бухгалтерского учета

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

«КАЛИНИНГРАДСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

КУРСОВАЯ

РАБОТА

по

дисциплине: Бухгалтерский учет

на тему:

Правила и требования к ведению бухгалтерского учета

Калининград - 2014

Содержание

Введение

. Роль и значение правил и требований к ведению бухгалтерского учета

.1 Законодательно-нормативная основа бухгалтерского учета

.2 Основные требования к ведению бухгалтерского учета

. Правила ведения бухгалтерского учета

.1 Документирование хозяйственных операций

.2 Регистры бухгалтерского учета

.3 Оценка имущества и обязательств

.4 Инвентаризация имущества и обязательств

Заключение

Список использованных источников

Приложения

Введение

Переход экономики страны на рыночные отношения требует

эффективного ведения хозяйства, активного и последовательного внедрения всего

нового и прогрессивного. В этих условиях неизмеримо возрастает роль

бухгалтерского учета, поскольку требуется не только соизмерять производственные

затраты с полученными доходами, но и вести активный поиск эффективного

использования каждого вложенного рубля в производственную, коммерческую и

финансовую деятельность предприятий и организаций. Современный бухгалтерский учет

должен отвечать требованиям международных стандартов, удовлетворять

потребностям внешних и внутренних пользователей информации и быть «языком

бизнеса». Все это потребовало принятия нового Федерального закона РФ о

бухгалтерском учете и других нормативных актов и методических указаний,

регламентирующих вопросы организации и ведения бухгалтерского учета, а также

определения роли государственных органов в ее создании.

Информация, полученная в системе бухгалтерского учета,

становится одной из важнейших составляющих системы управления хозяйствующими

субъектами, а бухгалтеры - участниками разработки их экономической стратегии,

направленной в первую очередь на получение прибыли. Они не только

подготавливают информацию для управления предпринимательской деятельностью

организации, но и принимают активное участие в прогнозировании, в планировании,

в нормировании и бюджетировании, в учете фактически произведенных затрат и

калькулировании себестоимости продукции (работ, услуг), а также в анализе.

В современных условиях деятельность одной части

бухгалтерского аппарата связана с определением и оценкой финансового положения

организации или финансовых результатов ее деятельности в целом, другая его

часть занимается подготовкой информации для принятия управленческих решений

(так называемым учетом для управления).[5, 78]

В связи с появлением новых функций бухгалтерского

аппарата хозяйствующих субъектов единая система бухгалтерского учета стала

подразделяться на две подсистемы: бухгалтерский финансовый учет и бухгалтерский

управленческий учет, хотя в законодательстве Российской Федерации установлена

единая система бухгалтерского учета, определение которой приведено в

Федеральном законе "О бухгалтерском учете".[4]

Актуальность работы заключается в том, что

бухгалтерский учет ведется на основе правил и требований, сформулированных и

закрепленных на практике в ходе многовековой экономической деятельности.

Цель работы:

. изучить законодательно-нормативную основу

бухгалтерского учета.

2. изучить основные правила и требования ведения

бухгалтерского учета;

. из всего изложенного сделать вывод.

1. Роль и значение правил и

требований к ведению бухгалтерского учета

1.1 Законодательно-нормативная основа

бухгалтерского учета

Общее правовое и методологическое руководство

бухгалтерским учетом в России осуществляется Правительством РФ и Министерством

финансов Российской Федерации. В настоящее время в России действует

четырехуровневая система нормативных документов. К первому уровню относятся

законодательные акты, указы Президента РФ и постановления Правительства, второй

уровень представлен стандартами (положениями) по бухгалтерскому учету и

отчетности; третий уровень - это методические рекомендации (указания),

инструкции, комментарии, письма Минфина РФ и других ведомств; к документам

четвертого уровня относятся рабочие документы по бухгалтерскому учету самого

предприятия.

Основным актом первого уровня является Федеральный

закон "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ. [4] Этот Закон

определяет основы бухгалтерского учета, его содержание, принципы, организацию,

основные направления бухгалтерской деятельности и составления отчетности,

состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и

предоставлять финансовую отчетность. В данном Законе основные средства

затрагиваются в пункте 1 статьи 11, которая гласит "Начисление амортизации

основных средств и нематериальных активов производится независимо от

результатов хозяйственной деятельности организации в отчетном периоде". То

есть, Закон четко регулирует начисление амортизации, которая не зависит от

финансового положения предприятия. Кроме того, в законе отражен порядок

проведения инвентаризации и случаи, при которых инвентаризация проводится в

обязательном порядке.

К первому уровню системы следует отнести Гражданский

кодекс РФ, который регулирует отношения между гражданскими и юридическими

лицами, и Положение по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации №34н. В данном Положении освещены вопросы, касающиеся

основных правил ведения бухгалтерского учета и основных правил составления и

представления бухгалтерской отчетности. Кроме этого в Положении приведены

правила оценки статей бухгалтерской отчетности и вопросы касающиеся оценки

основных средств.

Основным документом второго уровня, регламентирующим

порядок учета основных средств, является Положение по бухгалтерскому учету

"Учет основных средств" (ПБУ 6/01). [2] Настоящее Положение

устанавливает правила формирования в бухгалтерском учете информации об основных

средствах организации. В нем дается классификация объектов, относящихся к

основным средствам, и определяется, что единицей бухгалтерского учета основных

средств является инвентарный объект. ПБУ 6/01 содержит порядок определения

первоначальной стоимости основных средств, порядок переоценки имущества,

способы начисления амортизации по основным средствам. В нем раскрываются

вопросы, касающиеся ремонта, модернизации и реконструкции основных средств,

порядок выбытия основных средств и раскрытие информации об основных средствах в

бухгалтерской отчетности.

К документам третьего уровня относятся Методические

указания по инвентаризации имущества и финансовых обязательств от 13.06.95 г.

№49. Данные методические указания регулируют вопросы, связанные с

инвентаризацией основных средств. Данные методические указания определяют документы,

которые необходимо проверить до начала инвентаризации, порядок проведения

инвентаризации, порядок оценки выявленных неучтенных ценностей, порядок

заполнения инвентаризационных описей по объектам основных средств. Кроме этого

третий уровень представлен Планом счетов бухгалтерского учета финансово -

хозяйственной деятельности организации. В Плане счетов основным средствам

посвящены следующие счета: 01 “Основные средства”, где ведется учет по видам

основных средств, и 02 “Амортизация основных средств”.

Кроме того, к третьему уровню нормативного

регулирования бухгалтерского учета относятся Методические указание по

бухгалтерскому учету основных средств. Данные методические указания приняты на

основание ПБУ 6/01.[2]

Четвертый уровень системы нормативного регулирования

представлен Учетной политикой предприятия (организации). В составе информации

об учетной политике по основным средствам подлежит раскрытию следующая

информация: о выбранных способах начисления амортизации; о порядке списания

затрат по ремонту основных средств, о способах оценки основных средств;

приобретенных в обмен на другое имущество, отличное от денежных средств; об

изменениях стоимости основных средств, в которой они приняты к бухгалтерскому

учету; о принятых сроках полезного использования объектов; об объектах основных

средств, представленных и полученных по договору аренду.

С 2002 года организации, кроме бухгалтерского учета

основных средств обязаны вести и их налоговый учет. Налоговый учет основных

средств регулируется главой 25 “Налог на прибыль организаций” Налогового

кодекса Российской Федерации. В данной главе амортизируемое имущество

объединяется в десять амортизируемых групп, в зависимости от срока полезного

использования. В налоговом учете в отличие от бухгалтерского существует только

два метода начисления амортизации: линейный и нелинейный. Классификацию

основных средств, приведенную в налоговом кодексе, можно применять и в

бухгалтерском учете для тех основных средств, которые были приобретены после 1

января 2002 года.

С ведением в действие главы 25 Налогового кодекса

Российской Федерации, организации стали вынуждены вести два вида учета основных

средств, по многим вопросам сильно отличающимися друг от друга.

С одной стороны это сильно усложнило ведение учета, но

с другой, обширная нормативная база позволяет организациям выбирать наиболее

приемлемые и рациональные методы ведения бухгалтерского учета.

К ведению бухгалтерского учета во всех организациях

независимо от форм собственности предъявляют одинаковые требования,

регламентированные различными нормативными документами.

. Организация ведет бухгалтерский учет имущества,

обязательств и хозяйственных операций путем двойной записи на взаимосвязанных

счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского

учета, который утверждается организацией на основе Плана счетов бухгалтерского

учета.[3,104]

. Бухгалтерский учет имущества, обязательств и

хозяйственных операций организаций ведется в валюте Российской Федерации - в

рублях. Документирование имущества, обязательств и иных фактов хозяйственной

деятельности, ведение регистров бухгалтерской отчетности осуществляется на

русском языке.

. Соблюдение в течение отчетного года принятой учетной

политики обязательно для всех организаций. Эта политика, как правило,

предусматривает следующие требования: полноту; своевременность;

осмотрительность (не допускать скрытых резервов); приоритет содержания над

формой (исходить не столько из правовой формы, сколько из экономического

содержания фактов); непротиворечивость (равенство данных аналитического учета

оборотам и остаткам по счетам синтетического учета на последний календарный

день каждого месяца); рациональность (рациональное ведение бухгалтерского

учета, исходя из специфики деятельности и величины организации).

. В бухгалтерском учете текущие затраты на

производство продукции, выполнение работ и оказание услуг и затраты, связанные

с капитальными и финансовыми вложениями, учитываются раздельно.

. Имущество, являющееся собственностью организации,

учитывается обособленно от имущества других юридических лиц, находящегося у

данной организации.

. Бухгалтерский учет ведется организацией непрерывно с

момента ее регистрации в качестве юридического лица до реорганизации или

ликвидации в порядке, установленном законодательством Российской Федерации.

. Ответственность за организацию бухгалтерского учета

в организациях, представление бухгалтерской отчетности, соблюдение

законодательства при выполнении хозяйственных операций, обеспечение в

установленных законодательством Российской Федерации случаях проведения

обязательного аудита несут руководители организаций.

2. Правила ведения бухгалтерского

учета

2.1 Документирование хозяйственных

операций

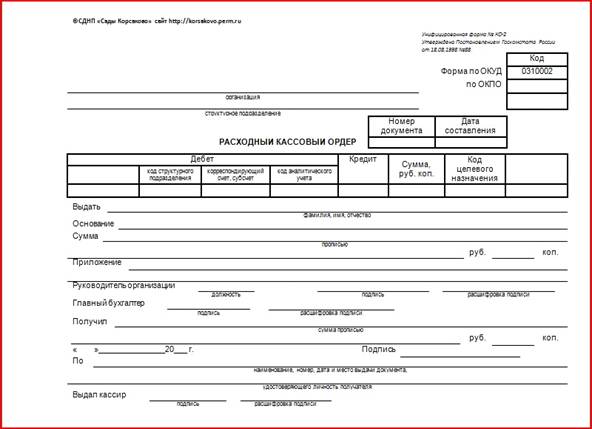

Начальным этапом бухгалтерского учета является

документирование всех хозяйственных операций путем составления первичных

учетных документов. Малые предприятия применяют для документирования

хозяйственных операций формы, содержащиеся в альбомах унифицированных форм

первичной учетной документации, ведомственные формы, а также самостоятельно

разработанные бланки, содержащие соответствующие обязательные реквизиты,

предусмотренные Федеральным законом «О бухгалтерском учете».[4] Форма такого

документа должна быть утверждена в приказе об учетной политике. Записи о

совершенных хозяйственных операциях производятся в регистрах бухгалтерского

учета строго на документальной основе.

Документирование

в бухгалтерском учете используется как способ первичной регистрации

<#"789870.files/image001.jpg">