Особенности бухгалтерского учета материально-производственных запасов в ООО 'Бузулукская нефтесервисная компания'

Содержание

Введение

1.

Экономическая сущность материально-производственных запасов

.1

Понятие материально-производственных запасов и их оценка

1.2

Классификация материально-производственных запасов

1.3

Нормативно-правовое регулирование бухгалтерского учета

материально-производственных запасов

1.4

Документальное оформление материально-производственных запасов

2.

Особенности бухгалтерского учета материально-производственных запасов в ООО

«Бузулукская нефтесервисная компания»

.1

Организационно-экономическая характеристика ООО «БНК»

.2

Учет поступления материально-производственных запасов

.3

Учет выбытия материально-производственных запасов

.4

Анализ обеспеченности предприятия материально-производственными запасами

.

Пути совершенствования учета материально-производственных запасов на

предприятии

.1

Инвентаризация материально-производственных запасов на предприятии

.2

Контроль за движением и сохранностью материально-производственных запасов на

предприятии

.3

Учет производственных запасов в соответствии с МСФО №2 «Запасы»

Заключение

Список

использованной литературы

Введение

Ускорение социально-экономического развития

страны предусматривает увеличение эффективности общественного производства на

основе всемерной экономии материальных, трудовых и денежных ресурсов.

Политика ресурсосбережения - реальный источник

удовлетворения растущих потребностей общества. Для того, чтобы воплотить это в

жизнь необходимо знать все тонкости учета наличия и движения ресурсов, в первую

очередь материально-производственных запасов, которые составляют основу

деятельности предприятия.

Запасы представляют собой один из важнейших

факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную

роль играют все составные части совокупного материального запаса, в том числе

товарно-материальные ценности, находящиеся у предприятия отраслей обращения.

Для осуществления точного и полного отражения в

системе бухгалтерского учета операций с материально-производственными запасами

необходимо руководствоваться законодательными актами РФ, постановлениями

Президента и правительства, нормативными документами и т.д. В системе

материальных запасов предприятия часто встречаются нарушения и отклонения от

действующих нормативных положений. Таким образом, бухгалтерский учет и аудит с

материальными запасами являются жизненно необходимым предприятиям, ведущим свою

деятельность.

Общепринятым является отнесение продуктов труда

к товарным запасам предприятия от момента их поступления на склад предприятия,

до момента погрузки на транспортные средства для отправки или непосредственной

передачи потребителям.

Непрерывность производства требует, чтобы

постоянно находилось на складах достаточное количество сырья и материалов, для

полного удовлетворения потребностей производства в любой момент их

использования. Поэтому необходимость бесперебойного снабжения производства в

условиях непрерывности спроса и дискретности поставок, обуславливает создание

на предприятиях материальных запасов, то есть товарно-материальных ценностей.

Несмотря на то, что сейчас идёт тенденция

ускорения оборачиваемости товарно-материальных ценностей на предприятии, а,

следовательно, и снижение размеров их запасов, товарно-материальные ценности

по-прежнему занимают главную роль в обеспечении предприятия нормальными

ритмичными условиями работы.

Их всестороннее изучение и правильное понимание

сущности запасов товарно-материальных ценностей, их значения и роли в экономике

предприятий и объединений, стоит в ряду важнейших проблем по экономии и

рациональному использованию материальных ценностей страны и задач по

совершенствованию материально-технического снабжения всех предприятий страны.

Наряду с актуальностью темы бухгалтерского учета

материально-производственных запасов следует отметить недостающую освещенность

вопросов данной темы в литературе. В основном в публикуемых изданиях

рассматриваются нормативные документы без приведения практических примеров,

кроме того не проанализированы новые документы. Большинство журнальных статей

являются субъективным мнением автора, что не дает гарантии правильности тех или

иных методов применения положений бухгалтерского учета на практике.

Актуальность темы и, вместе с тем, ее недостаточная изученность предопределили

выбор этой темы.

В качестве объекта исследования курсовой работы

рассматривается ООО «Бузулукская Нефтесервисная компания Оренбургской области».

Целью курсовой работы является всестороннее

изучение данного предприятия, выявление недостатков в учете, использование

материально-производственных запасов, организации учета поставки материалов,

предложение рекомендаций по совершенствованию порядка учета

материально-производственных запасов, исследование учета МПЗ на предприятии ООО

«БНК».

Исходя из поставленной цели, задачами курсовой

работы являются:

) Рассмотрение материально-производственных

запасов, как объекта учета и контроля, т.е. исследование их:

а) сущности;

б) классификации;

в) документальное оформление;

г) нормативно-правового обеспечения.

) Изучить действующую практику учета материалов

на исследуемом предприятии, т.е. проанализировать:

а) документальное оформление поступления,

выбытия, расходования материалов;

б) учет материалов на складе.

) Разработать предложения и определить

направления совершенствования организации учета.

Эти цели и задачи решаются в написания курсовой

работы.

Информационной базой исследования является

бухгалтерская отчётность ООО «Бузулукская Нефтесервисная компания», рабочий

план счетов, документы, учебная литература, нормативные документы по

бухгалтерскому учету, МПЗ, ПБУ 5/01 и другие первичные и накопительные

документы.

Для изучения данной курсовой работы

использовались следующие методы: аналитический, монографический, метод

сравнения, метод динамики.

1. Экономическая сущность

материально-производственных запасов

1.1 Понятие

материально-производственных запасов и их оценка

Производственные запасы - часть имущества,

используемая:

при производстве продукции, выполнении работ,

оказании услуг, предназначенных для продажи;

для управленческих нужд организации.

Производственные запасы используются, как

правило, в качестве предметов труда в производственном процессе. Они целиком

потребляются в каждом производственном цикле и полностью переносят свою

стоимость на стоимость произведенной продукции, выполненных работ, оказанных

услуг.

Учет материально-производственных запасов на предприятиях

Российской Федерации осуществляется согласно Положению по бухгалтерскому учету

«Учет материально-производственных запасов» ПБУ 5/01.

В качестве материально-производственных запасов

принимаются активы:

используемые в качестве сырья, материалов и т.п.

при производстве продукции, предназначенной для продажи (выполнения работ,

оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд

организации.

Готовая продукция является частью материально -

производственных запасов, предназначенных для продажи (конечный результат

производственного цикла, активы, законченные обработкой (комплектацией),

технические и качественные характеристики которых соответствуют условиям

договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью

материально-производственных запасов, приобретенных или полученных от других

юридических или физических лиц и предназначенных для продажи.

Единица бухгалтерского учета

материально-производственных запасов выбирается организацией самостоятельно

таким образом, чтобы обеспечить формирование полной и достоверной информации об

этих запасах, а также надлежащий контроль за их наличием и движением. В

зависимости от характера материально-производственных запасов, порядка их

приобретения и использования единицей материально - производственных запасов

может быть номенклатурный номер, партия, однородная группа и т.п.

Основная часть материально-производственных

запасов используется в качестве предметов труда в производственном цикле и

полностью переносит свою стоимость на стоимость производственной продукции.

Под материально-производственными запасами не

понимаются:

активы, используемые при производстве продукции,

выполнении работ или оказании услуг либо для управленческих нужд организации в

течение периода, превышающего 12 месяцев или обычный операционный цикл, если он

превышает 12 месяцев;

активы, характеризуемые как незавершенное

производство.

Материально-производственные запасы принимаются

к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью

материально-производственных запасов, приобретенных за плату, согласно

положению признается сумма фактических затрат организации на приобретение, за

исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме

случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение

материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором

поставщику (продавцу);

суммы, уплачиваемые организациям за

информационные и консультационные услуги, связанные с приобретением

материально-производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с

приобретением единицы материально - производственных запасов;

вознаграждения, уплачиваемые посреднической

организации, через которую приобретены материально - производственные запасы;

затраты по заготовке и доставке

материально-производственных запасов до места их использования, включая расходы

по страхованию.

Данные затраты включают, в частности:

затраты по заготовке и доставке

материально-производственных запасов;

затраты по содержанию заготовительно-складского

подразделения организации,

затраты за услуги транспорта по доставке

материально-производственных запасов до места их использования, если они не

включены в цену материально-производственных запасов, установленную договором;

начисленные проценты по кредитам,

предоставленным поставщиками (коммерческий кредит);

начисленные до принятия к бухгалтерскому учету

материально-производственных запасов проценты по заемным средствам, если они

привлечены для приобретения этих запасов;

затраты по доведению

материально-производственных запасов до состояния, в котором они пригодны к

использованию в запланированных целях. Данные затраты включают затраты

организации по подработке, сортировке, фасовке и улучшению технических

характеристик полученных запасов, не связанные с производством продукции,

выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с

приобретением материально - производственных запасов.

Не включаются в фактические затраты на

приобретение материально-производственных запасов общехозяйственные и иные

аналогичные расходы, кроме случаев, когда они непосредственно связаны с

приобретением материально-производственных запасов.

Фактические затраты на приобретение

материально-производственных запасов определяются (уменьшаются или

увеличиваются) с учетом суммовых разниц, возникающих до принятия

материально-производственных запасов к бухгалтерскому учету в случаях, когда

оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте

(условных денежных единицах).

Фактическая себестоимость

материально-производственных запасов при их изготовлении самой организацией

определяется исходя из фактических затрат, связанных с производством данных

запасов. Учет и формирование затрат на производство

материально-производственных запасов осуществляется организацией в порядке,

установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость

материально-производственных запасов, внесенных в счет вклада в уставный

(складочный) капитал организации, определяется исходя из их денежной оценки,

согласованной учредителями (участниками) организации, если иное не

предусмотрено законодательством Российской Федерации.

Фактическая себестоимость

материально-производственных запасов, полученных организацией по договору

дарения или безвозмездно, а также остающихся от выбытия основных средств и

другого имущества, определяется исходя из их текущей рыночной стоимости на дату

принятия к бухгалтерскому учету.

Текущая рыночная стоимость - это сумма денежных

средств, которая может быть получена в результате продажи указанных активов.

Фактической себестоимостью

материально-производственных запасов, полученных по договорам,

предусматривающим исполнение обязательств (оплату) не денежными средствами,

признается стоимость активов, переданных или подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих передаче организацией, устанавливается

исходя из цены, по которой в сравнимых обстоятельствах обычно организация

определяет стоимость аналогичных активов.

При невозможности установить стоимость активов,

переданных или подлежащих передаче организацией, стоимость

материально-производственных запасов, полученных организацией по договорам,

предусматривающим исполнение обязательств (оплату) не денежными средствами,

определяется исходя из цены, по которой в сравнимых обстоятельствах

приобретаются аналогичные материально-производственные запасы.

В фактическую себестоимость

материально-производственных запасов, полученную по вышеперечисленным договорам

включаются также фактические затраты организации на доставку

материально-производственных запасов и приведение их в состояние, пригодное для

использования.

Фактическая себестоимость

материально-производственных запасов, в которой они приняты к бухгалтерскому

учету, не подлежит изменению, кроме случаев, установленных законодательством

Российской Федерации.

Организация, осуществляющая торговую деятельность,

может затраты по заготовке и доставке товаров до центральных складов (баз),

производимые до момента их передачи в продажу, включать в состав расходов на

продажу.

Товары, приобретенные организацией для продажи,

оцениваются по стоимости их приобретения. Организации, осуществляющей розничную

торговлю, разрешается производить оценку приобретенных товаров по продажной

стоимости с отдельным учетом наценок (скидок).

Материально-производственные запасы, не

принадлежащие организации, но находящиеся в ее пользовании или распоряжении в

соответствии с условиями договора, принимаются к учету в оценке,

предусмотренной в договоре.

Оценка материально-производственных запасов,

стоимость которых при приобретении определена в иностранной валюте,

производится в рублях путем пересчета суммы в иностранной валюте по курсу

Центрального банка Российской Федерации, действующему на дату принятия запасов

к бухгалтерскому учету.

Основными задачами учета производственных

запасов являются контроль за сохранностью материальных ресурсов, соответствием

складских запасов нормативам, контроль за выполнением планов снабжения

материалами, выявление фактических затрат, связанных с заготовкой материалов,

контроль за соблюдением норм производственного потребления, правильное

распределение стоимости израсходованных в производстве материалов по объектам

калькуляции, рациональная оценка производственных запасов.

Исчисление фактической себестоимости

заготовления каждого вида сырья и материалов требует значительных затрат труда

и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь

небольшая часть организаций по основным видам сырья или материалов. На большей

части организации текущей учет материальных ценностей ведут по твердым учетным

ценам - по средним покупным ценам, по плановой себестоимости и др. Отклонения

фактической себестоимости материалов от средней покупкой цены или от плановой

себестоимости учитывают на отдельных аналитических счетах по группам

материалов. С появлением компьютеров и электронной маркировки создаются все большие

возможности исчисления фактической себестоимости отдельных видов материальных

ресурсов.

Планом счетов разрешается осуществлять

синтетический учет материальных ценностей на счетах 10 «Материалы» и др. по

учетным ценам, в качестве которых используются плановая себестоимость

приобретения (заготовления), средние покупные цены и др. В этом случае

отклонения фактической себестоимости материальных ценностей от стоимости их по

учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости

материальных ценностей».

Оценка производственных запасов в балансе

производится по фактической себестоимости их приобретения или по учетным ценам.

Фактическими затраты на приобретение

производственных запасов могут быть:

Суммы, уплачиваемые в соответствии с договором

поставщику (продавцу);

Суммы, уплачиваемые организациям за

информационные и консультационные услуги, связанные с приобретением

производственных запасов;

Таможенные пошлины и иные платежи;

Вознаграждения, уплачиваемые посреднической

организации, через которую приобретены производственные запасы;

Затраты по заготовке и доставке их на

предприятие, включая расходы по страхованию;

Иные затраты, непосредственно связанные с

приобретением производственных запасов.

Учет отпуска в производство производственных запасов

может быть организован по одному из двух вариантов:

По фактической себестоимости

По учетным ценам.

При организации учета материальных ценностей по

фактической себестоимости используется один из методов, устанавливаемых

предприятием в учетной политике:

По себестоимости каждой единицы

По средней себестоимости

По себестоимости первых по времени закупок

(метод ФИФО).

1.2 Классификация материально-

производственных запасов

В бухгалтерском учете под

материально-производственными запасами понимают часть имущества:

используемая при производстве продукции,

выполнении работ и оказании услуг, предназначенных для продажи (сырье и

основные материалы, покупные полуфабрикаты и др.);

применяемая для продажи (готовая продукция и

товары);

употребляемая для управленческих нужд

организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных

запасов (МПЗ) используется в качестве предметов труда в производственном

процессе. Она целиком потребляется в процессе производства и полностью

переносит свою стоимость на вновь созданный продукт.

Все МПЗ по способу их использования и назначения

подразделяются на следующие группы: сырье и основные материалы, вспомогательные

материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные

материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из

которых изготавливают продукт и которые образуют материальную (вещественную)

основу продукта; сюда относится продукция сельского хозяйства, добывающей и

обрабатывающей промышленности (зерно, хлопок, скот, молоко, руда, лес, черные

металлы, мука, ткань, сахар и др.).

Вспомогательные материалы используют для

воздействия на сырье и основные материалы, придания продукту определенных

потребительских свойств или же для обслуживания и ухода за орудиями труда и

облегчения процесса производства (краска, специи в производстве продуктов

питания, смазочные и обтирочные материалы и др.).

Покупные полуфабрикаты - сырье и материалы, прошедшие

определенные стадии обработки, но не являющиеся еще готовой продукцией для

основного производства (электродвигатели и электрооборудование в станкостроении

или же в автомобилестроении и др.)

Возвратные отходы производства - остатки сырья и

материалов, образовавшиеся в процессе переработки в готовую продукцию,

полностью или частично утратившие потребительские свойства исходного сырья и

материалов (опилки, стружка, обрезки металлопроката и др.).

Топливо подразделяют на технологическое (для

технологических целей), моторное, хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые

для упаковки, транспортировки, хранения различных материалов и продукции

(мешки, ящики, коробки и др.)

Инвентарь и хозяйственные принадлежности - часть

материально-производственных запасов организации, используемая в качестве

средств труда в течение не более 12 месяцев или обычного операционного цикла,

если он превышает 12 месяцев (инструменты, хозяйственный инвентарь, спецодежда

и др.).

Внутри каждой из перечисленных групп

материальные ценности подразделяются на виды, сорта, марки, типоразмеры.

Каждому наименованию, сорту и т.д. присваивают номенклатурный номер и

записывают в специальный реестр, который называют номенклатурой-ценником.

Для учета МПЗ применяют следующие синтетические

счета:

«Материалы» с соответствующими субсчетами;

«Животные на выращивании и откорме»;

«Заготовление и приобретение материальных

ценностей»;

«Отклонение в стоимости материальных ценностей»;

«Товары»;

«Готовая продукция».

Забалансовые счета 002 «Товарно-материальные

ценности, принятые на ответственное хранение», 003 «Материалы, принятые в

переработку», 004 «Товары, принятые на комиссию».

.3 Нормативно-правовое регулирование

бухгалтерского учета материально- производственных запасов

Учет материально производственных запасов

регламентируется следующими нормативными документами: Федеральный закон «О

бухгалтерском учете» от 08.08.01. г №129-ФЗ., в редакции Федерального закона от

04.06.11г. №123 «О бухгалтерском учете» Гражданский кодекс Российской

Федерации. Часть I и II. Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ

от 28.03.11 г. №34н.

План счетов бухгалтерского учета

финансово-хозяйственной деятельности организации и Инструкция по его

применению. Утверждены приказом Минфина РФ от 11.09.08 г. №94н.

Положение по бухгалтерскому учету

материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина

России от 09.06.2001 №44н с изменениями от 27.11.2006 №156н, от 26.03.2007

№26н, от 25.10.2010 №132н.

Во исполнение Программы реформирования

бухгалтерского учета в соответствии с международными стандартами финансовой

отчетности, утверждено приказом Минфина России от 06.07.99 №43н, с изменениями

от 18.09.2006 №115н, от 08.11.2010 г. №142н утверждено положение по

бухгалтерскому учету "Учет материально-производственных запасов ПБУ 5/01.

При принятии к бухгалтерскому учету материальных активов, срок полезного

использования которых превышает 12 месяцев, вне зависимости от их стоимости

организациям следует руководствоваться ПБУ 6/01. Методических указаний по

бухгалтерскому учету материально-производственных запасов, утвержденных

приказом Министерства финансов Российской Федерации от 28 декабря 2001 года

№119н. Методические рекомендации по инвентаризации имущества и финансовых

обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49. Альбом новых

унифицированных форм первичной учетной документации. Утвержден постановлением

Госкомстата России от 30.10.97 г. №71а, Налоговый кодекс Российской Федерации.

Часть 2. Федеральный закон от 05.08.2000 г. №117-ФЗ (в ред. Федерального закона

от 29.12.2000г. №166-ФЗ). Приказ Минфина РФ от 26.12.2002 г. №135н «в

утверждении методических указаний по бухгалтерскому учету специального

приспособления, специального оборудования и специально одежды» Учетная политика

организации.

.4 Документальное оформление

материально - производственных запасов

Первичные документы по поступлению

производственных запасов являются основой организации материального учета.

Именно по первичным документам осуществляется предварительный, текущий и

последующий контроль за движением, сохранностью и использованием

производственных запасов.

Первичные документы по движению материалов

должны тщательно оформляться, обязательно содержать все подписи лиц,

совершивших ту или иную операцию, и коды соответствующих объектов учета.

Контроль осуществляет главный бухгалтер и руководители соответствующих

подразделений.

На поставку материалов организация заключает

договоры с поставщиками, в которых определяются права, обязанности и

ответственность сторон.

Контроль за выполнением плана материально -

технического обеспечения по договорам, своевременностью поступления материалов

возложен на службу снабжения. С этой целью в ней ведутся ведомости оперативного

учета выполнения договоров поставки, в которых отмечают выполнение условий

договора о поставке по ассортименту материалов, их количеству, цене, срокам

отгрузки и т.д. Контроль за организацией этого учета осуществляет бухгалтерия.

Порядок оформления поступления на предприятие

материалов:

Поставщик одновременно с отгрузкой продукции

высылает покупателю расчетные и другие сопроводительные документы - платежное

требование, в 2-х экземплярах - один непосредственно покупателю, другой - через

банк, товарно-транспортную накладную, квитанцию к железнодорожной накладной и

т.д. Расчетные и другие документы, связанные с поступлением материалов

поступают ответственному исполнителю по снабжению, где проверяют правильность

их оформления и после этого передают в бухгалтерию.

В службе снабжения производят проверку

соответствия ассортимента, объема, срока поставки, цены, качества материалов

договорным условиям. В результате этой проверки на документе делают пометку о

полном или частичном акцепте. Также, служба снабжения осуществляет контроль за

поступлением грузов и их розыск.

Для этих целей ведут журнал учета поступающих

грузов, где указывают регистрационный номер, дату записи, наименование

поставщика, дату и номер транспортного документа, номер, дату и сумму счета,

род груза, номер и дату приходного ордера или акта о приемке запроса на розыск

груза, в примечании делают отметку об оплате счета или отказе от акцепта.

Проверенные платежные требования передают из

службы снабжения в бухгалтерию, а квитанции транспортных организаций -

экспедитору для получения и доставки материалов.

Экспедитор принимает на станции или

непосредственно у поставщика прибывшие материалы по количеству мест и массе.

Если возникают сомнения в сохранности груза, экспедитор вправе потребовать от

транспортной организации его проверку. В случае обнаружения недостачи,

повреждения тары, порчи материалов составляется коммерческий акт, который

служит основанием для предъявления претензий к транспортной организации или

поставщику.

Принятые грузы экспедитор доставляет на склад

предприятия и сдает заведующему складом, который проверяет соответствие

количества и качества материалов данным счета поставщика. Принятые кладовщиком

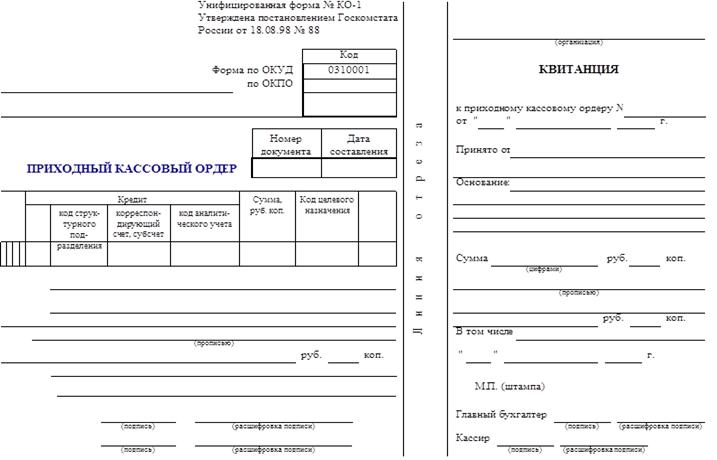

материалы оформляются однострочными или многострочными приходными ордерами.

Однострочный приходный ордер составляют только на определенный вид материала, в

многострочный записывают все принятые материалы независимо от количества.

Приходный ордер подписывается заведующим складом и экспедитором.

Если перевозку материалов осуществляют

автомобильным транспортом, то в качестве первичного документа применяют

товарно-транспортную накладную, которую составляет грузоотправитель в 4-х

экземплярах. Первый из них служит основанием для списания материалов у

грузоотправителя, второй - для оприходования материалов получателем, третий

предназначен для расчетов с автотранспортной организацией и является

приложением к счету на оплату за перевозку, четвертый является основанием для

учета транспортной работы и прилагается к путевому листу. Товарно-транспортную

накладную применяют в качестве приходного документа у покупателя при отсутствии

расхождений количества поступивших грузов с данными накладной. Если такое

расхождение все же имеется, приемку материалов оформляют актом приемки

материалов.

Поступление на склад материалов собственного

изготовления, отходов производства, материалов, оставшихся от списания основных

средств и т.п., оформляют однострочными или многострочными накладными на

внутреннее перемещение материалов, которые выписывают цехи-сдатчики в 2-х

экземплярах. Один из них служит основанием для списания материалов с

цеха-сдатчика, второй направляется на склад и используется в качестве

приходного документа.

Подотчетные лица приобретают материалы за

наличные деньги. Товарный счет и акт (справка), подтверждающие стоимость

приобретенных материалов составляются подотчетным лицом с участием других

должностных лиц предприятия. Акт прилагается к авансовому отчету подотчетного

лица.

Материальные ценности приходуются в

соответствующих единицах измерения (весовых, объемных, линейных, счетом). Если

материалы расходуются в единицах, отличных от тех, в которых они поступили, то

они учитываются одновременно в двух единицах измерения.

Оприходование материалов без выписки приходного

ордера возможно в случае отсутствия расхождений между данными поставщика и

фактическими данными.

Если количество и качество прибывших на склад

материалов не соответствуют данным счета поставщика, приемку товара

осуществляет комиссия, оформляя акт о приемке материалов, который служит

основанием для предъявления претензии поставщику. Акт составляют также при

приемке материалов, поступивших на предприятие без счета поставщика

(неотфактурованные поставки).

Запасы, не принадлежащие организации, но

находящиеся на ее территории, учитываются на забалансовых счетах: 002

«Товарно-материальные» ценности, принятые на ответственное хранение» и 003

«Материалы, принятые в переработку».

учет инвентаризация материальный

производственный

2. Особенности бухгалтерского учета

материально-производственных запасов в ООО «Бузулукская Нефтесервисная

компания»

.1 Организационно-экономическая

характеристика ООО «БНК»

Полное наименование организации: Общество с

ограниченной ответственностью «Бузулукская Нефтесервисная компания»

Сокращенное название: ООО «БНК»

Юридический адрес: Российская Федерация, 461040,

Оренбургская область, г. Бузулук, ул. Техническая, 9а.

Фактический адрес: Российская Федерация, 461040,

Оренбургская область, г. Бузулук, ул. Техническая, 9а.

ООО «БНК» образовано в 2002 году. Основное

направление деятельности общества с ограниченной ответственностью - капитальный

ремонт скважин.

Сведения о государственной регистрации:

Дата государственной регистрации: 01 апреля 2007

года

Основной государственный регистрационный номер

юридического лица: 1075658015241

Свидетельство о внесении записи в ЕГРЮЛ:

Дата регистрации: 01.04.2007 г.

Наименование регистрирующего органа: Межрайонная

инспекция Федеральной налоговой службы №10 по Оренбургской области.

Идентификационный номер налогоплательщика:

ИНН 5603034205 КПП 560301001

Сведения о филиалах Общества:

Общество не имеет филиалов и представительств.

Сведения о размере, структуре уставного

капитала:

Уставный капитал Общества

составляет 10 000 (Десять тысяч) рублей

Сведения об общем количестве

акционеров:

Акционерами ООО «БНК» является:

Наименование: ООО «ОПАЛ»

Место нахождения: РФ,461040, Оренбургская обл.,

г. Бузулук, ул. Спартаковская, 7

Доля в уставном капитале - 100%

Сведения о чистых активах

общества.

Вид деятельности организации

капитальный ремонт скважин.

Организация ведет учет основных

средств и капитальных вложений, нематериальных активов, финансовых вложений,

материально производственных запасов, ведется учет расходов будущих периодов,

денежных средств и их эквивалентов, учет кассовых операций в обособленных

подразделениях компании, учет отдельных видов расчетов с дебиторами и

кредиторами, учет расчетов по налогам и сборам, учет целевого финансирования,

учитываются доходы будущих периодов, учет резервов, учет собственных средств

компании, учитываются доходы и расходы организации.

Основные экономические показатели деятельности

ООО «БНК»:

За 2012 год ООО «БНК» были оказаны услуги на

сумму - 345 649 тыс. руб.

В том числе: - выручка по КРС - 345 649 тыс.

руб.

себестоимость услуг составила 292 474 тыс.

рублей

В том числе: - себестоимость по КРС - 292 474

тыс. руб.

получена валовая прибыль в сумме - 53175 тыс.

руб.

управленческие расходы составили - 17248 тыс.

руб.

прочие доходы составили - 381 979 тыс. руб.

проценты к получению - 167тыс. руб.

прочие расходы составили - 389260 тыс. руб.

проценты к уплате - 6654 тыс. руб.

отложенные налоговые обязательства составили -

526 тыс. руб.

текущий налог на прибыль 4087 тыс. руб.

прибыль по итогам года составил 16965 тыс. руб.

ООО «Бузулукская нефтесервисная

компания» создана в июле 2007 года. Компания оказывает сервисные услуги на

территории Оренбуржья и России:

капитальный ремонт скважин

освоение скважин новыми

технологиями

ремонтно-изоляционные работы

Средний возраст работников

организации - 35 лет. Более 42% общей численности составляют молодые

специалисты в возрасте от 20 да 32 лет. Работы ведутся силами бригад КРС,

структурными подразделениями освоения скважин (бригады ОПЗ, бригады освоения

методом свабирования, звенья АГУ).

Производственные мощности

соответствуют государственным и международным стандартам в нефтяной и

газодобывающей отрасли. Генеральный директор Общества - Авилов Юрий Алексеевич.

.2 Учет поступления

материально - производственных запасов

Материально-производственные

запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость запасов включает все

фактические расходы на приобретение и прочие затраты, понесенные для того,

чтобы доставить запасы до места их нахождения и состояния, в котором они

пригодны для использования. В фактическую себестоимость не включаются налог на

добавленную стоимость и иные возмещаемые налоги (кроме случаев, предусмотренных

законодательством РФ).

При принятии на учет МПЗ, фактическая

себестоимость каждого конкретного вида МПЗ складывается из:

1. Договорной стоимости, к которой относятся

следующие расходы, сразу входящие в его фактическую себестоимость:

- суммы, уплачиваемые в

соответствии с договором поставщику (продавцу);

Дебет10 «материалы»

Кредит 60 «расчеты с

поставщиками и подрядчиками» - 16000 рублей

невозмещаемые налоги,

уплачиваемые в связи с приобретением единицы МПЗ;

- вознаграждения, уплачиваемые посреднической

организации, через которую приобретены МПЗ, в том случае если вознаграждение

можно отнести к каждой отдельной номенклатуре МПЗ

Данные расходы на приобретение

МПЗ учитываются на счете 10 «Материалы» и 41 «Товары» по видам МПЗ.

2. Прочих расходов (отклонений), которые

относятся как к каждой конкретной номенклатуре МПЗ, так могут быть рассчитаны и

по группе/группам МПЗ в целом. К таким расходам относятся:

- затраты по заготовке и

доставке МПЗ до места их использования, включая расходы по страхованию.

суммы, уплачиваемые

организациям за информационные и консультационные услуги, связанные с

приобретением МПЗ;

таможенные пошлины;

начисленные проценты по

кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до

принятия к бухгалтерскому учету МПЗ проценты по заемным средствам, если они

привлечены для приобретения этих запасов;

иные затраты, непосредственно

связанные с приобретением МПЗ и доведению МПЗ до состояния, в котором они

пригодны к использованию в запланированных целях.

Прочие расходы составляют отклонения в стоимости

МПЗ, учитывающиеся на счете 16 «Отклонения в стоимости материальных ценностей».

При возможности определения отклонений по каждой конкретной номенклатуре МПЗ,

учет отклонений ведется на счете 16.1.1 «Отклонения в стоимости материалов

прямые» по видам материалов или на счете 16.2.1 «Отклонения в стоимости товаров

прямые». Если же отнести отклонения к какому-либо виду МПЗ невозможно, они

учитываются на счете 16.1.2 «Отклонения в стоимости материалов совместные» или

на счете 16.2.2 «Отклонения в стоимости товаров совместные»

Списание сумм, учтенных на счете 16,

производится в следующем порядке: суммы расходов по приобретению МПЗ, которые в

течение месяца накапливаются на счете 16 «Отклонение в стоимости материальных

ценностей», подлежат ежемесячному списанию на соответствующий вид расходов.

Суммы расходов по приобретению МПЗ, накопленные

по счету 16, распределяются к списанию на расходы и на остаток пропорционально

стоимости использованных МПЗ.

Учет поступления МПЗ осуществляется без

использования балансового счета 15 «Заготовление и приобретение материальных

ценностей».

Фактическая себестоимость материально-производственных

запасов, оплаченных не денежными средствами, зависит от способа поступления

запасов в общество:

·

при

внесении МПЗ в качестве вклада в уставный (складочный) капитал общества

фактическая себестоимость определяется исходя из их денежной оценки,

согласованной учредителями (участниками) общества;

·

при

изготовлении запасов обществом их фактическая себестоимость определяется исходя

из фактических затрат, связанных с производством данных запасов в порядке,

установленном для определения себестоимости соответствующих видов продукции;

·

при

безвозмездном получении МПЗ, при оприходовании МПЗ, полученных при демонтаже и

разборке основных средств и другого имущества, а также выявленных в результате

инвентаризации, их фактическая себестоимость определяется исходя из текущей

рыночной стоимости;

·

при

получении МПЗ по договорам, предусматривающим оплату не денежными средствами,

за фактическую себестоимость признается стоимость МПЗ, переданных или

подлежащих передаче обществом.

Стоимость МПЗ, переданных или подлежащих

передаче обществом, устанавливается исходя из цены, по которой обычно в

сравнимых обстоятельствах общество определяет стоимость аналогичных активов, а

в случае, когда такую стоимость определить невозможно - по цене, по которой в сравнимых

обстоятельствах приобретаются аналогичные МПЗ.

В первоначальную стоимость МПЗ не включаются

общехозяйственные и иные аналогичные расходы, кроме случаев, когда они

непосредственно связаны с приобретением МПЗ.

Курсовые разницы по товарам и материалам,

приобретаемым как для текущей, так и для капитальной деятельности, учитываются

в составе прочих расходов (доходов).

Стоимость возвратных отходов определяется

обществом по цене возможного использования и/или продажи. При этом стоимость

учтенных отходов относится в уменьшение стоимости материалов, отпущенных в

производство.

Дебет 10 «материалы» Кредит 75/1 «расчеты по

вкладам в уставный капитал» - 10000 рублей.

Дебет 19 «НДС» Кредит 60 «Расчеты с поставщиками

и подрядчиками» -10910,52 рубля.

Поступающие материальные ценности, горюче -

смазочные материалы, запасные части на склад оформляются приходным ордером

(форма №М-3, №М-4). Приходный ордер выписывается в одном экземпляре материально

ответственным лицом в день поступления материалов на склад. Однострочный

приходный ордер (форма №М-3) оформляет поступление МПЗ только по одной

номенклатурной позиции, многострочный (форма №М-4) - по нескольким позициям.

В случаи обнаружения недостачи или отклонения по

качеству в момент приема материалов составляется акт о приемке материалов

(форма №М -7).

Производственные запасы могут поступать на

предприятие путем:

Учет неотфактурованных поставок

Неотфактурованными поставками

признаются поступившие в общество МПЗ, на которые отсутствуют расчетные

документы (счет или другие документы, принятые для расчетов с поставщиком).

Поступившие запасы приходуются

и учитываются в бухгалтерском учете по ценам, указанным в договоре (приложении

или спецификации к договору) без НДС, в корреспонденции со счетом учета

расчетов с поставщиками 60.22 «Расчеты по неотфактурованным поставкам».

После получения расчетных документов по

неотфактурованным поставкам сумма кредиторской задолженности переносится на

счет учета денежных расчетов с поставщиками. Если материалы на дату получения

расчетных документов полностью или частично списаны в производство, учетная

цена материалов не корректируется, а разница между нею и фактической

себестоимостью относится на счет отклонений в стоимости материалов в

корреспонденции со счетом расчетов с поставщиками.

Если расчетные документы по неотфактурованным

поставкам поступили в следующем году после представления годовой бухгалтерской

отчетности, то при наличии разницы между учетной стоимостью оприходованных МПЗ

и их фактической себестоимостью, суммы разницы списываются в месяце, в котором

поступили расчетные документы в следующем порядке:

·

уменьшение

стоимости МПЗ отражается по дебету счета расчетов с поставщиками и кредиту

счета прочих доходов и расходов (как прибыль прошлых лет, выявленная в отчетном

году):

·

увеличение

стоимости МПЗ отражается по кредиту счета расчетов с поставщиками и дебету

счета прочих доходов и расходов (как убытки прошлых лет, выявленные в отчетном

году):

Учет материально-производственных запасов в пути

Под МПЗ в пути понимаются запасы, фактически не

поступившие в общество, но право собственности на которые перешло к обществу в

соответствии с условиями договора.

Такие МПЗ по стоимости, указанной в договоре,

отражаются на балансовых счетах 10.15 «Материалы в пути», 41.5 «Товары в пути»

в корреспонденции со счетом расчетов с поставщиками без оприходования этих

ценностей на склад.

2.3 Учет выбытия

материально-производственных запасов

Оценка МПЗ при списании в производство,

реализации на сторону и прочем выбытии производится по средней себестоимости.

При этом средняя себестоимость определяется в рамках МПЗ по каждой номенклатуре

и по каждому месту хранения. Цена, определенная указанным способом, применяется

для оценки каждого вида МПЗ при их выбытии.

Специальная оснастка, передающаяся в

производство (эксплуатацию), переводится на счет 10.12.1 «Специальная оснастка

в эксплуатации».

Спецоснастка, учитываемая в составе МПЗ, со

сроком полезного использования более 12 месяцев и стоимостью не более 10000

руб. списывается на затраты производства линейным способом в течение срока

полезного использования.

Спецоснастка, учитываемая в составе МПЗ, со

сроком полезного использования 12 месяцев и менее списывается на счета по учету

затрат на производство единовременно в момент передачи в эксплуатацию. Для

обеспечения контроля за сохранностью такой спецоснастки одновременно с

передачей ее в эксплуатацию, спецоснастка принимается к учету на забалансовый

счет 013 «Специальная оснастка в эксплуатации» по фактической себестоимости.

Поступившая в общество спецодежда независимо от

стоимости и срока полезного использования учитывается в составе МПЗ на субсчете

10.11 «Специальная одежда на складе».

Учет специальной одежды, находящейся в

производстве (эксплуатации), ведется на счете 10.12.2 «Специальная одежда в

эксплуатации».

Если срок полезного использования специальной

одежды составляет более 12 месяцев, ее стоимость погашается линейным способом

исходя из срока ее полезного использования. Погашение стоимости спецодежды

включается в затраты на производство.

Если срок полезного использования спецодежды

составляет 12 месяцев и менее, она списывается в производство единовременно в

момент ее передачи в эксплуатацию. Ее стоимость относится на счета учета затрат

на производство. С целью контроля за сохранностью спецодежды, единовременно

списанной на затраты производства, в момент передачи в эксплуатацию она

принимается к учету на забалансовый счет 012 «Специальная одежда в

эксплуатации» по фактической себестоимости. Учет спецодежды на забалансовом

счете ведется по сотрудникам.

В случае, если работник, которому была выдана

спецодежда, увольняется до истечения срока ее полезного использования, он

обязан возвратить полученную спецодежду на склад общества. Если срок полезного

использования спецодежды составляет менее 12 месяцев и при выдаче работнику ее

стоимость была списана в производство, в момент возврата спецодежды на склад

увольняющимся работником ее оприходование на счет 10.11 «Специальная одежда на

складе» не производится. Передача спецодежды от работника кладовщику отражается

внутренними оборотами счета 012 «Специальная одежда в эксплуатации». Кроме

того, возврат работником специальной одежды отражается в его личной карточке.

Порядок списания отклонений в

стоимости материальных ценностей

Суммы расходов по приобретению

МПЗ, которые в течение месяца накапливаются на счете 16 «Отклонение в стоимости

материальных ценностей», подлежат ежемесячному списанию на соответствующий вид

расходов.

Суммы расходов по приобретению МПЗ, накопленные

по счету 16, распределяются к списанию на расходы и на остаток пропорционально

стоимости использованных МПЗ.

Оценка готовой продукции и

незавершенного производства

Остатки готовой продукции на складе (иных местах

хранения) на конец (начало) отчетного периода оцениваются в аналитическом и

синтетическом бухгалтерском учете общества:

по фактической производственной себестоимости

Выпуск продукции, законченной производством,

учитывается на счете 40 «Выпуск продукции» по нормативной себестоимости:

Дт 40 «Выпуск продукции» Кт 20.1 «Затраты по

объектам»- 2301390,83 руб.

Нормативная себестоимость продукции складывается

из всех расходов на производство, кроме общехозяйственных расходов и расходов

на продажу, которые относятся непосредственно на счет 90 «Продажи».

Оприходование готовой продукции на склад

производится также по нормативной себестоимости:

Дт 43 «Готовая продукция» Кт 40 «Выпуск

продукции»

Списание готовой продукции (при отгрузке,

отпуске и т.д.) в течение месяца производится по фактической стоимости.

. При учете готовой продукции по фактической

производственной себестоимости разница между фактической и нормативной

себестоимостью готовой продукции формируется на счете 40 «Выпуск продукции» по

окончании месяца.

Дт 40 «Выпуск продукции» Кт 20.1 «Затраты по

объектам» -2301390,83 руб.

Отклонения в конце месяца списываются со счета

40 «Выпуск продукции» путем распределения по направлениям движения готовой

продукции в течение месяца.

Д91 «прочие доходы и расходы» К43 «готовая

продукция» - 225 руб.

Д90 «Продажи» К99 «Прибыль и убыток» - 71524,52

руб.

Списание МПЗ, передаваемых по договору дарения

или безвозмездно, осуществляется на основании первичных документов на отпуск

материалов (товарно-транспортных накладных, заявлений на отпуск материалов на

сторону, приказов на отпуск и др.). Материалы списываются по фактической

себестоимости (учетной цене, увеличенной на долю отклонений к стоимости этих

материалов или ТЗР, приходящихся на них). Стоимость материалов, передаваемых

безвозмездно, а также возникающие расходы по отпуску этих материалов относятся

на финансовые результаты у коммерческой организации или увеличение расходов у

некоммерческой организации.

передача МПЗ в уставный капитал других

организаций;

.4 Анализ обеспеченности предприятия

материально-производственными запасами

Условие бесперебойной работы предприятия -

полная и своевременная обеспеченность производственными запасами. Потребность в

них определяется потребностью на выполнение производственной программы, на

капитальное строительство, на непромышленные нужды и необходимыми запасами

материальных ресурсов на конец периода. Важное условие при этом - полная

обеспеченность потребности в материальных ресурсах источниками покрытия.

Источники покрытия могут быть внешними и

внутренними. К внешним источникам относятся материальные ресурсы, поступающие

от поставщиков в соответствии с заключенными договорами. Внутренние источники -

это сокращение отходов сырья, использование вторичного сырья, собственное

изготовление материалов и полуфабрикатов, экономия материалов в результате

внедрения достижений научно - технического прогресса.

Реальная потребность в завозе материальных

ресурсов со стороны - это разность между общей потребностью в определенном виде

материала и суммой собственных внутренних источников ее покрытия.

Потребность в материальных ресурсах на

образование запасов на конец периода определяется в трех оценках. Во-первых, в

натуральных единицах измерения, что необходимо для установления потребности в

складских помещениях. Во-вторых, в денежной оценке для выявления потребности в

оборотных средствах, для увязки с финансовым планом. В-третьих, в днях

обеспеченности - для планирования и организации контроля за выполнением графика

поставки.

Обеспеченность предприятия запасами в днях (Здн.)

исчисляется как отношение остатка данного вида материальных ресурсов (О) к его

среднедневному расходу (Р).

Здн. = О / Р (1)

Большинство промышленных предприятий имеет

широкий ассортимент потребляемых материалов, поэтому анализ обеспеченности

материалами осуществляется по важнейшим видам, которые определяют ее выпуск.

При анализе производственных запасов, прежде

всего, следует проверить правильность и обоснованность составления плана

материально-технического снабжения, а уже затем его выполнение по объему,

номенклатуре, срокам.

Итак, анализ начинают с проверки правильности

плановых расчетов в потребности сырья и материалов. Для этого изучают нормы и

нормативы, которые положены в основу данных расчетов: потребность на программу

планируемого периода, запас материалов на конец планируемого периода,

необходимый для бесперебойной работы в будущем; ожидаемый остаток на начало

планируемого периода; количество и стоимость материалов, которые должны быть

получены от поставщиков.

Затем проверяют соответствие плана снабжения

потребностям производства продукции и образования необходимых запасов исходя из

норм расхода материалов.

Далее выясняют, как предприятие фактически

обеспечено материальными ресурсами, то есть проверяется обеспеченность

потребности в завозе материальных ресурсов договорами на их поставку и

фактическим выполнением поставки материальных ресурсов.

Для этого на основании данных бизнес- плана и

оперативно- технической отчетности отделов снабжения составляется аналитическая

таблица.

Из приложения видно, что план потребности в

указанном материале не полностью обеспечен договорами на поставку и внутренними

источниками покрытия.

Коэффициент обеспечения по плану составляет

0,951 или 95,1%

((50+4420)/4700)

Фактически же дело обстоит хуже, так как план

поставки материала недовыполнен на 10%: коэффициент обеспечения фактически

составил 0,90

((4190+50)/4700).

Это означает, что только на 90% удовлетворяется

потребность в материале.

Объектом анализа является комплексность

снабжения, то есть соблюдение определенных соотношений между важнейшими видами

материальных ресурсов, нарушение комплексности снабжения, как правило, приводит

к нарушению сроков изготовления, нарушению ассортимента и возможному снижению

объема выпуска.

Также при анализе обеспеченности материальных

ресурсов проверяется качество полученных от поставщиков материалов,

соответствие их стандартам, техническим условиям и условиям договора. Ведь ее

понижение ведет к поломкам оборудования, нарушению норм расхода материала,

увеличению себестоимости, снижению качества готовой продукции. Следует выяснить

причины поступления материала пониженного качества, выяснить, какие меры были

приняты отделом снабжения для получения материалов надлежащего качества. По

результатам проверки составляют акты приемки материалов, не соответствующих

предъявленным требованиям, что является основой для предъявления санкций и

претензий к поставщикам.

Большое значение в анализе придается выполнению

плана по срокам поставки материалов (особенно в комплекте), которые определяют

ритмичность выпуска. Нарушение сроков поставки ведет к недовыполнению плана

производства и реализации продукции. Для оценки ритмичности поставок используют

коэффициент ритмичности и коэффициент вариации. Коэффициент ритмичности

определяется суммированием фактического удельного веса выпуска продукции за

каждый период, но не более планового уровня. Коэффициент вариации определяется

как отношение среднеквадратического отклонения от планового задания за сутки

(декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному,

среднеквартальному) плановому выпуску продукции.

Особое внимание уделяется состоянию складских

запасов сырья и материалов. Различают запасы текущие, сезонные и страховые.

Текущие запасы - это основная часть

производственных и товарных запасов. Они обеспечивают непрерывность снабжения

производственного процесса между двумя очередными поставками и рассчитываются

исходя из интервала поставки.

Сезонные запасы - запасы, образующиеся при

сезонном характере производства продукции или при сезонном характере

потребления производством и транспортировки. Их назначение - обеспечить стабильное

функционирование предприятия на время сезонного перерыва в производстве,

потреблении или транспортировке.

Страховые запасы предназначены для непрерывного

снабжения предприятия в случае непредвиденных обстоятельств: в связи с

недовыполнением плана выпуска продукции поставщиком или перевыполнением плана

потребителем; в случаях возможных задержек материалов в пути при доставке.

Величина текущего запаса, зависящая от интервала

поставки (в днях) и среднесуточного расхода i-го вида материалов, может быть

рассчитана по формуле:

З (тек) = Инт * Р (сут), (2)

где З (тек) - величина текущего запаса сырья и

материалов;

Инт - интервал поставки в днях;

Р (сут) - среднесуточный расход материала.

Бесперебойная работа хозяйствующего субъекта

невозможна без создания оптимальной величины запасов на осуществление программы

выпуска. Поэтому в процессе анализа проверяется соответствие фактического

размера запасов по важнейшим видам сырья и материалов с нормативным. С этой

целью на основании данных о фактическом наличии материалов в натуральных

показателях и среднесуточных их расходах рассчитывают фактическую

обеспеченность материалами в днях и сравнивают ее с нормативной величиной.

Состояние запасов анализируется по видам материалов.

Как видно из приложения Н, различают

максимальную и минимальную норму запаса (это текущий запас, необходимый для

работы в текущем периоде). Соотношения между этими запасами представим

следующим образом: максимальный запас равен сумме текущего и страхового запаса.

Как показывают данные приложения Н,

обеспеченность организации запасами стали листовой для работы в текущем периоде

равна 160/20 = 8 дням. Необеспеченность в страховом запасе равна 4 дням или 80

тоннам.

Таким образом, в случае непредвиденных

обстоятельств отсутствие страхового запаса поставит под угрозу выполнение

производственной программы данного предприятия. Поэтому нужно поставить под

жесткий контроль поставки данного вида материалов по дням и уделить особое

внимание анализу отклонений в запасах.

У современного предприятия товарный ассортимент

постоянно меняется, отражая состояние потребностей на данный момент времени.

Вследствие чего у хозяйствующих субъектов могут возникнуть излишки запасов

сырья, материалов или выявлены ненужные материалы. Их можно установить по

данным складского учета путем сравнения прихода и расхода. Если по каким-либо

материалам нет расхода на протяжении года и более, то их относят к группе

неходовых и подсчитывают общую стоимость.

Таким образом, мы рассмотрели анализ

обеспеченности предприятия запасами материальных ресурсов. Он сопровождается

расчетом обеспеченности организации запасами в днях, в натуральном и

стоимостном выражении, проверкой соответствия плана снабжения потребностям

производства продукции и образования необходимых запасов исходя из норм расхода

материалов [25].

3. Пути совершенствования учета

материально-производственных запасов на предприятии

.1 Инвентаризация

материально-производственных запасов на предприятии

Порядок (количество инвентаризаций в отчетном

году, даты их проведения, перечень запасов, проверяемых при каждой из них, и

т.д.) проведения инвентаризации определяется руководителем организации, за

исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе,

продаже;

перед составлением годовой бухгалтерской

отчетности;

при смене материально-ответственных лиц;

при выявлении фактов хищения, злоупотребления

или порчи имущества;

в случае стихийного бедствия, пожара или других

чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации и ликвидации организации;

в других случаях, предусмотренных

законодательством РФ.

Общие требования к порядку и срокам проведения

инвентаризации определены статьей 12 Закона о бухгалтерском учете и пунктами

26-28 Положения по ведению бухгалтерского учета. Детализация требований

осуществлена в Методических указаниях по инвентаризации имущества и финансовых

обязательств, утвержденных приказом Минфина РФ от 13 июня 1995г. №49 (далее

Указания). В соответствии с перечисленными документами целью инвентаризации

является обеспечение достоверности данных бухгалтерского учета и бухгалтерской

отчетности организации. В ходе инвентаризации имущества и обязательств,

проверяются и документально подтверждаются их наличие, состояние и оценка.

Нетрудно убедиться, что цели инвентаризации, сформулированные в Методических

указаниях, несколько отличаются, хотя, по существу, являются почти идентичными.

Указывать в учетной политике организации

обязательность проведения инвентаризаций в случае, перечисленных выше (кроме

проведения инвентаризации перед составлением годовой отчетности),

необязательно.

Инвентаризация имущества и финансовых

обязательств проводится в сроки, устанавливаемые приказом руководителя

Общества.

Проведение инвентаризации обязательно:

·

перед

составлением годовой бухгалтерской отчетности, но не ранее 1 октября отчетного

года;

·

при

передаче имущества Общества в аренду, выкупе или продаже;

·

при

смене материально-ответственных лиц;

·

при

выявлении фактов хищений и злоупотреблений, порчи имущества;

·

в

случаях стихийных бедствий, пожара или других чрезвычайных обстоятельств;

·

при

реорганизации или ликвидации компании;

·

в

других случаях, предусмотренных законодательством Российской Федерации.

В Обществе плановая инвентаризация проводится с

периодичностью:

·

основных

средств (в том числе учитываемых на забалансовых счетах), доходных вложений в

материальные ценности) - один раз в год перед составлением годовой

бухгалтерской отчетности, но не ранее 1 октября;

·

оборудования

к установке, вложений во внеоборотные активы - один раз в год перед

составлением годовой бухгалтерской отчетности, но не ранее 1 октября;

·

нематериальных

активов - один раз в год перед составлением годовой бухгалтерской отчетности,

но не ранее 1 октября;

·

ГСМ

(при их наличии) - ежемесячно;

·

товаров

(при их наличии) - ежеквартально;

·

материально-производственных

запасов - один раз в год перед составлением годовой бухгалтерской отчетности,

но не ранее 1 октября;

·

денежных

средств в кассе, денежных документов и бланков строгой отчетности - один раз в

месяц;

·

денежных

средств на счетах в банках - один раз в год по состоянию на 31 декабря;

·

финансовых

вложений и резерва под обесценение финансовых вложений - ежеквартально;

·

дебиторской

и кредиторской задолженности - ежеквартально;

·

резерва

по сомнительным долгам - ежеквартально;

·

остатков

НДС по приобретенным ценностям - один раз в год по состоянию на 31 декабря;

·

прочего

имущества и финансовых обязательств (прочих балансовых и забалансовых счетов) -

один раз в год перед составлением годовой бухгалтерской отчетности, но не ранее

1 октября.

Инвентаризации подлежит все имущество Общества,

независимо от его местонахождения, все виды финансовых обязательств по всем

счетам бухгалтерского учета.

Для проведения инвентаризации создается

постоянно действующая инвентаризационная комиссия, состав которой утверждается

приказом руководителя ООО «Центральная база производственного обслуживания».

Сведения о фактическом наличии имущества и

реально учтенных финансовых обязательств отражаются в инвентаризационных описях

и актах инвентаризации.

Проверка фактического наличия имущества

производится при обязательном участии материально ответственных лиц, при

проведении инвентаризации по имуществу, переданному в аренду, составляется

отдельная инвентаризационная ведомость.

По результатам инвентаризаций и проверок

принимаются соответствующие решения по устранению недостатков в хранении и

учете запасов и возмещению материального ущерба.

Выявленные при инвентаризации излишки

приходуются по рыночным ценам и одновременно их стоимость относится на

финансовые результаты:

Дебет 10 «Материалы» Кредит 91/1 «Прочие доходы

и расходы» - оприходованы излишки материалов.

Недостачи и порчи запасов списываются со счетов

учета по их фактической себестоимости, которая включает в себя учетную цену

запаса и долю транспортно-заготовительных расходов, относящуюся к этому запасу:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы - списана недостача материалов;

Дебет 20 «Основное производство» Кредит 94

«Недостачи и потери от порчи ценностей» - недостача списывается на естественную

убыль;

Дебет 73/2 «Расчеты с персоналом по прочим

операциям» Кредит 94 «Недостачи и потери от порчи ценностей» - недостача

списывается на материально ответственное лицо.

3.2 Контроль за движением и

сохранностью материально-производственных запасов на предприятии

При рассмотрении вопросов обеспечения

предприятием сохранности производственных запасов следует иметь в виду, что

неучтённые излишки сырья и материалов в производстве и на складах в основном

создаются с целью изъятия их в натуре и производства из них готовой неучтённой

продукции, а также сокрытия ранее образовавшихся недостач, в том числе

вызванных оприходованием сырья и материалов по бестоварным документам.

Излишки сырья и материалов могут быть образованы

на ранних стадиях движения этих ценностей в организации: при приёмке на склад,

хранении, передаче в производство, списании на изготовлении продукции и др. с

использованием следующих приёмов:

списание сырья и материалов в производство не по

факту их расхода на выпуск учтённой продукции, а из расчёта потребности по

нормам, которые могут быть завышены;

применение усреднённых норм независимо от видов

продукции;

нарушение технических условий выпуска продукции;

необоснованное списание сырья и материалов на

потери в завышенных количествах;

необоснованного составления коммерческих и

внутренних актов на недостачу, бой, утечку и порчу ТМЦ при приёмке, погрузке,

транспортировке и разгрузке их на складах, базах, пристанях и ж/д. станциях

(особенно когда это касается перевозки готовых продуктов питания, бытовой

техники, обуви, одежды, мебели и др.);

завоза сырья и материалов от поставщиков в

больших количествах, чем указано в сопроводительных документах, или завоза

ценностей вообще без документального оформления;

завоза от поставщиков доброкачественного сырья и

материалов вместо отходов, показанных в сопроводительных документах;

завышение веса тары при составлении актов на её

завес;

внесение в сырьё посторонних примесей с целью

снижения сортности;

занижения качественных показателей против

фактических.

В зависимости от отрасли и вида производства

этот перечень может быть расширен.

3.3 Учет производственных запасов в

соответствии с МСФО №2 «Запасы»

Определением методов распределения между

капитализируемыми и декапитализируемыми затратами по производству запасов

организации в виде готовой продукции, в зависимости от их характера как

переменных или постоянных и прямых или косвенных, сложности в оценке данного

вида оборотных активов не ограничиваются. Эти вопросы хорошо знакомы

отечественным бухгалтерам и решаются в учетной политике выбором так называемого

способа оценки взаимозаменяемых запасов, позволяющего определить оценку

списываемых при продаже (передаче в производство) запасов, группы которых имеют

различную себестоимость (цену приобретения).

Здесь Стандарт устанавливает общее правило,

согласно которому себестоимость отдельных статей запасов, не являющихся

взаимозаменяемыми, а также товаров или услуг, произведенных и предназначенных

для специальных проектов, должна определяться путем индивидуальной пообъектной

идентификации затрат.

В МСФО (IAS) 2 специально отмечается, что

определение фактических затрат по конкретным единицам запасов означает, что

определенные затраты относятся на определенные статьи запасов. Этот порядок

учета применим к объектам, предназначенным для специальных проектов, независимо

от того, были они куплены или произведены. Однако такое определение фактических

затрат не может применяться в случае, когда существует большое количество

статей запасов, которые могут быть взаимозаменяемыми. В таких обстоятельствах

для получения расчетной величины уменьшения прибыли (или увеличения убытков) в

результате декапитализации стоимости запасов может быть использован метод

выбора тех статей, которые остаются капитализированными как запасы в активе

баланса. Это хорошо известные методы ФИФО и средних цен. (Отмена в российской

учетной практике возможности применения метода ЛИФО при ведении финансового

учета есть ни что иное, как адаптация российских учетных стандартов к МСФО).

Стандартом устанавливается, что себестоимость

запасов, которые являются взаимозаменяемыми, а также не относятся к группе

запасов, которые произведены и предназначены для специальных проектов, в

обязательном порядке определяется методом ФИФО (первое поступление - первый

отпуск) или методом средневзвешенной стоимости.

При этом согласно МСФО (IAS) 2 организация

обязана применять одинаковые формулы оценки для всех статей запасов, сходных по

характеру и их использованию организацией.

Для статей запасов различного характера или

использования применение различных формул оценки может быть оправдано.

Например, объекты, используемые в одном хозяйственном сегменте, могут

использоваться организацией способом, отличным от способа использования

аналогичных запасов в другом хозяйственном сегменте. В то же время одного лишь

различия в географическом местоположении запасов (и в соответствующих налоговых

правилах) самого по себе недостаточно, чтобы обосновать применение различных

формул оценки.

Стандартом определяется, что метод ФИФО

предполагает, что статьи запаса, закупленные или произведенные первыми, будут

проданы первыми, и соответственно, статьи, остающиеся на балансе в конце

отчетного периода, были позже всего приобретены или произведены. По методу

средневзвешенной стоимости, стоимость каждой статьи определяется из

средневзвешенной стоимости аналогичных статей в начале периода и стоимости

таких же статей, купленных или произведенных в течение периода. Среднее

значение может рассчитываться на периодической основе или по получении каждой

дополнительной партии, в зависимости от обстоятельств организации.

Содержание этих методов - не новость для

российских коллег, в связи с этим мы не будем подробно их рассматривать. Вместе

с тем, здесь следует обратить внимание на то, как использование этих методов

влияет на содержание бухгалтерской отчетности применяющих их организаций.

Применение методов оценки запасов (ФИФО или

средних цен) может изменить измерение двух показателей отчетности - финансового

результата и запасов как элемента оборотных активов компании.

Соответственно, первый показатель (прибыль)

определяет значение коэффициента рентабельности деятельности фирмы, второй -

коэффициента общей (текущей) платежеспособности. И вот здесь мы сталкиваемся с

весьма важным парадоксом.

Метод ФИФО, при котором запасы списываются в

оценке, соответствующей последовательности их поступления, в условиях роста цен

не позволяет учесть влияние на размер прибыли темпов инфляции и/или роста цен

на рынке. Мы списываем запасы по уже «устаревшим» ценам, не отражающим их

восстановительную стоимость, то есть стоимость ресурсов, необходимых для продолжения

деятельности фирмы в будущем. Запасы же, отражаемые на конец отчетного периода

в активе баланса, наоборот, получают максимально приближенную к их

восстановительной стоимости оценку. Так как последняя более близка к

справедливой оценке, метод ФИФО, ориентированный на информационный приоритет

баланса перед отчетом о прибылях и убытках, в условиях динамики цен фактически

в большей степени отвечает задачам представления информации о

платежеспособности фирмы, по сравнению с демонстрацией рентабельности ее

деятельности.

Метод средних цен позволяет нивелировать

действие данного парадокса на бухгалтерскую информацию.

Заключение

Подводя итог по данной работе, хотелось бы

сказать, что состояние производственных запасов оказывает большое влияние на

финансовое состояние предприятия и его производственные результаты. В целях

нормального хода производства и сбыта продукции запасы должны быть

оптимальными. Увеличение удельного веса запасов может свидетельствовать:

о расширении масштабов деятельности предприятия;

о стремлении защитить денежные средства от

обесценивания под воздействием инфляции;

о неэффективном управлении запасами, вследствие

чего значительная часть капитала замораживается на длительное время в запасах,

замедляется его оборачиваемость.

Кроме того, возникают проблемы с ликвидностью,

увеличивается порча сырья и материалов, растут складские расходы, что

отрицательно влияет на конечные результаты деятельности. Все это

свидетельствует о спаде деловой активности предприятия.

В то же время недостаток запасов (сырья,

материалов, топлива) также отрицательно сказывается на производственных и

финансовых результатах деятельности предприятия. Поэтому каждое предприятие

должно стремиться к тому, чтобы производство вовремя и в полном объеме

обеспечивалось всеми необходимыми ресурсами и в то же время к тому, чтобы эти

ресурсы не залеживались на складах.

Для получения качественных результатов в

процессе проведения анализа необходимо наличие многочисленных источников

информации и разумно поставленных задач.

Анализ производственных запасов проводится для

выявления резервов повышения объема производства и увеличения прибыли по

нескольким этапам. При анализе проводится анализ обеспеченности предприятия

материальными ресурсами, вследствие которого могут быть выявлены резервы

увеличения выпуска продукции при условии выполнении плана поставок; резервы по

доработке или замене материала при нарушении ассортимента поставляемых

материалов.

Анализ эффективного использования материальных

ресурсов предприятия проводится на основе обобщающих показателей

материалоотдачи, материалоемкости и других не менее важных показателей. Но по

ним нельзя дать оценку эффективности использования материальных ресурсов. Ведь

нужно рассчитать сумму экономии или перерасхода материальных затрат, дополнительный

выпуск или снижение соответственно.

Факторами, влияющими на величину отклонения

общей материалоемкости являются изменение структуры и ассортимента выпускаемой

продукции, изменение материальных затрат на единицу продукции, изменение цен на

отдельные виды выпускаемой продукции.

Также проводится анализ частных показателей,

который позволяет определить наибольшую или наименьшую долю определенной статьи

материальных затрат в формировании величины общей материалоемкости.

И вследствие проведенного анализа могут быть

рассчитаны резервы увеличения выпуска продукции за счет соблюдения

установленных норм расхода материалов, ликвидации сверхплановых возвратных

отходов в производстве, ликвидации брака в производстве.

А по заключению анализа должны быть разработаны руководителем

предприятия мероприятия по выявлению и мобилизации резерва.

Результаты анализа производственных запасов

используются при решении управленческих задач в области логистики, а также

оказывают влияние на распределение финансовых ресурсов.

Учет ведется в соответствии с Положением по

бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Синтетический учет материалов в ООО «БНК» ведется с использованием счета 10

«Материалы».

На мой взгляд, учет материалов ООО «БНК» ведется

на недостаточно высоком уровне, требуются совершенствования, которые, прежде

всего, связанны с организацией правильной работы сотрудников предприятия.

Список использованной литературы

1.

Астахов В.П. Бухгалтерский финансовый учет: учеб. пособие / В.П. Астахов.-

Ростов на Дону: МарТ, 2004. - 832 с.- ISBN

5-241-00082-8.

.

Бухгалтерский финансовый учет: учеб. / под ред. проф. Ю.А. Бабаева. - М.:

Вузовский учебник, 2006. - 525 с.- ISBN

5-9558-001-8/

.

Бухгалтерский учет: учеб. / Ю.А. Бабаев, И.П. Комисарова, В.А. Бородин; под

ред. проф. Ю.А. Бабаева. - М.: ЮНИТИ - ДАНА, 2006. - 527с.- ISBN

5-238-00831-7.

.

Бухгалтерский финансовый учет: Учет активов и расчетных операций: учеб. пособие

/ В.А. Пипко, В.И. Бережной и др. - М.: Финансы и статистика, 2004. - 416 с. - ISBN

5-279-02510-0.

.

Кислов Д.В. Учет расходов горюче - смазочных материалов / Д.В. Кислов //

Бухгалтерский учет. - 2011. - № 2. - С. 13-18. - ISNN

0321-0154.

.