|

Найменування показника

|

Період 2012рік

|

|

на поч. зв. пер.

|

на кін. зв. пер.

|

|

Усього активів

|

|

|

|

Основні засоби

|

3 293 076

|

3 384 214

|

|

Довгострокові фінансові інвестиції

|

764 600

|

752 431

|

|

Запаси

|

4 569

|

3 663

|

|

Сумарна дебіторська заборговність

|

681 345

|

788 700

|

|

Поточні фінансові інвестиції

|

18 015

|

-

|

|

Грошові кошти та їх еквіваленти

|

63 064

|

36 592

|

|

Нерозподілений прибуток

|

1 323 209

|

2 763 846

|

|

Власний капітал

|

2 750 496

|

2 892 545

|

|

Довгострокові зобовязання

|

908 422

|

1 221 283

|

|

Поточні зобовязання

|

294 877

|

176 362

|

|

Середньорічна кількість акцій (шт.)

|

6235688

|

|

Загальна сума коштів, витрачених на викуп

власних акцій протягом періоду

|

-

|

1.6 Облік запасів

Облік запасів на підприємстві АТ

«УкрАВТО» здійснюється згідно Закону України « Про бухгалтерський облік та

фінансову звітність», П(С)БО 9 та Наказу про облікову політику на підприємстві

№ 1 від 01.01.2011.

Норми цього Положення (стандарту)

застосовуються підприємствами, організаціями та іншими юридичними особами (далі

- підприємства) незалежно від форм власності (крім бюджетних установ),

Відповідно до П (С) БО 9 запаси - це

активи, які:

ð утримуються для

подальшого продажу за умов звичайної господарської діяльності;

ð перебувають у

процесі виробництва з метою подальшого продажу продукту виробництва;

ð утримуються для

споживання під час виробництва продукції, виконання робіт та надання послуг, а

також управління підприємством.

Для цілей бухгалтерського обліку

запаси включають:

o сировину,

основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні

цінності, що призначені для виробництва продукції, виконання робіт, надання

послуг, обслуговування виробництва й адміністративних потреб;

o готову

продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає

технічним та якісним характеристикам, передбаченим договором або іншим

нормативно-правовим актом;

o товари у

вигляді матеріальних цінностей, що придбані (отримані) та утримуються

підприємством з метою подальшого продажу;

o малоцінні та

швидкозношувані предмети, що використовуються протягом не більше одного року

або нормального операційного циклу, якщо він більший одного року.

Згідно з наказом “Про облікову

політику підприємства” одиницею бухгалтерського обліку запасів є кожне

найменування або однорідна група (вид) які обліковуються в балансі за первинною

вартістю. Вибуття запасів здійснюється на підприємстві АТ «УкрАВТО» за

собівартістю перших за часом надходжень запасів (ФІФО).

На практиці в бухгалтерському обліку

в класифікаційних групах виробничих запасів згідно Плану рахунків виділяють

більш детальну характеристику у зв'язку з необхідністю їх обліку та контролю.

Матеріальні ресурси можуть надходити

на підприємства від постачальників, від підзвітних осіб і від власного

виробництва.

Рух виробничих запасів оформляється

первинними документами. Нижче перераховані п'ять основних етапів руху ТМЦ і

відповідні первинні документи їх оформлення.

Для отримання ТМЦ від постачальника

бухгалтером складається довіреність (типова форма М-2) на отримання ТМЦ, яка

підписується головним бухгалтером і директором і реєструється в Журналі

реєстрації довіреностей (типова форма М-3) за типовими формами зазначеними в

Інструкції про порядок реєстрації виданих, повернутих і використаних

довіреностей на одержання цінностей, затвердженій наказом Міністерства фінансів

України від 16 травня 1996 року N 99. В разі невикористання довіреності

протягом терміну, на який вона надавалася, але не більше 10 днів, вона здається

до бухгалтерії не пізніше наступного дня після закінчення строку дії

довіреності.

Про використання довіреності або

повернення невикористаної довіреності у журналі реєстрації довіреностей

робиться відмітка про номери документів (накладних, актів тощо) на одержані

цінності або про дату повернення довіреності. Повернуті невикористані

довіреності гасяться надписом "невикористана" і зберігаються протягом

строку, встановленого для зберігання первинних документів.

Товарно-матеріальні цінності, що

надходять від постачальників на підприємстві, супроводжуються такими

документами: рахунками-фактурами, видатковими накладними, податковими

накладними .

Первинні документи постачальників

реєструються в журналі реєстрації прибуткових документів. Відповідно до

первинних документів на матеріальні цінності, що надійшли, бухгалтер на

підставі документів, заповнює прибуткові ордери. Згідно з отриманими

документами бухгалтер здійснює аналітичний та синтетичний облік.

Переміщення ТМЦ оформлюється

накладною на внутрішнє переміщення, а списання ТМЦ здійснюється на підставі

акту списання.

Інвентаризація виробничих запасів

проводиться відповідно комісією призначеною керівництвом АТ «УкрАВТО» за місцем

зберігання та окремо за матеріально-відповідальними особами.Матеріальні запаси

при інвентаризації записуються в описі за кожним окремим найменуванням із

зазначенням номенклатурного номера, виду, групи, сорту і кількості (рахунком,

вагою або мірою). Для перевірки ТМЦ складаються акти інвентаризації. Також може

проводитися інвентаризаційний опис товарно-матеріальних цінностей.

На виявленні при інвентаризації

непридатні або зіпсовані матеріальні цінності додатково складаються акти, в

яких вказуються причини, ступінь і характер псування матеріальних цінностей, а

також винні особи, які допустили їх псування. За результатами проведеної

інвентаризації складається протокол, в якому зазначається стан складського

господарства, результати проведеної інвентаризації, пропозиції про залік нестач

і лишків при пересортиці, списуванні нестач у межах норм природного убутку, а

також понад нормативні нестачі і втрати від порчі цінностей, запропоновані

заходи щодо попередження нестач і втрат у подальшому. Результати інвентаризації

після затвердження керівником відображаються у бухгалтерському обліку

підприємства у тому місяці, в якому проведена інвентаризація.

1.7 Облік витрат виробництва та

готової продукції

На підприємствах України облік

витрат ведеться від повідно до П(С)БО 16 «Витрати».

Витрати - це процес споживання або

використання матеріалів, товарів, робіт і послуг у процесі одержання доходу.

Здійснення витрат прямо або опосередковано пов'язується з процесами виробництва

та реалізації продукції.

Витрати визнаються

при зменшенні активів або при зростанні зобов'язань, внаслідок яких

відбувається зменшення власного капіталу (за винятком випадків вилучення

капіталу власниками) за умови їх достовірної оцінки.

Витрати визнаються у відповідному

звітному періоді одночасно з визнанням доходів, для отримання яких вони були

здійснені. Якщо витрати неможливо прямо пов'язати з доходами певного періоду,

то вони відображаються у складі витрат періоду, у якому вони були здійснені

(адміністративні витрати, витрати на збут та інші). За умови, що актив

забезпечує отримання економічних вигод протягом кількох звітних періодів, то

витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у

вигляді амортизації) між відповідними періодами.

Якщо внаслідок здійснення витрат

з'являється актив, то він відображається за статтями "Незавершене

виробництво" або "Готова продукція".

Незавершене виробництво - вироби, що

не пройшли всіх стадій обробки на даному підприємстві.

Готова продукція - вироби, обробка

яких на даному підприємстві повністю завершена, що відповідають визначеним

параметрам і стандартам якості.

Витрати визнаються і відображаються

в обліку одночасно із зменшенням активів та збільшенням зобов'язань, за

винятком випадків вилучення капіталу власниками, якщо їх оцінка може бути

достовірно визначена. Наприклад, викуп підприємством акцій власної емісії не

визнається як витрати, а як вилучення капіталу.

Об'єктами витрат є продукція,

роботи, послуги або види діяльності підприємства, які потребують визначення

пов'язаних з їх виробництвом (виконанням) витрат.

Формування витрат за об'єктами та

місцями виникнення здійснюється за видами в системі управлінського обліку.

Витрати відносяться на види

продукції (робіт, послуг) по мірі зменшення активів або зростання зобов'язань.

Для потреб фінансового обліку ці витрати перегруповуються за узагальненими

статтями, визначеними П(С)БО 16 "Витрати" та економічними елементами

в цілому по підприємству.

Для обліку витрат виробництва можуть

використовуватись рахунки класу 8 "Витрати за елементами" або класу 9

"Витрати діяльності" або класу 8 і 9 одночасно.

Рахунки класу 8 "Витрати за

елементами "призначені для узагальнення інформації про витрати

підприємства протягом звітного періоду.

За дебетом рахунків класу 8 ведеться

облік усіх витрат підприємства, які списуються до дебету рахунка 23

"Виробництво" в частині прямих і виробничих накладних витрат та до

дебету рахунка 79 "Фінансові результати" в частині адміністративних

витрат, витрат на збут, інших операційних витрат. Якщо підприємством ведеться

облік витрат за рахунками класу 9 "Витрати за статтями", то рахунки

класу 8 є транзитними і використовуються лише для перегрупування нагромаджених

за статтями витрат за економічними елементами.

Рахунки 9 класу "Витрати

діяльності" застосовуються для узагальнення інформації про витрати

операційної, швестищйної, фінансової діяльності, витрати на запобігання надзвичайним

подіям та ліквідацію їх наслідків. Вони призначенні для відображення здійснених

витрат за видами діяльності.

За дебетом рахунків цього класу

відображаються суми витрат, за кредитом - списання суми витрат в кінці звітного

року або щомісяця на рахунок 79 "Фінансові результати".

Оскільки основним видом діяльності

АТ «УкрАВТО» є технічне обслуговування та ремонт автомобілів та роздрібна

торгівля автомобільними деталями та приладдям, то на підприємстві відбуваються

господарські операції пов’язані з виробництвом, переробкою сировини,

виготовлення продукції, облік витрат виробництва і готової продукції.

Затрати на виробництво обліковують в

системі рахунків, призначених для відображення процесу виробництва. Основним з

них є рахунок "Виробництво", на якому відображають всі затрати по

виготовленню продукції, з одного боку, і випуск із виробництва готової

продукції - з іншого. Інформацію про затрати на виробництво окремих видів

продукції одержують з аналітичних рахунків, що відкриваються до рахунка

"Виробництво".

Протягом місяця на дебеті рахунка

"Виробництво" та його аналітичних рахунків відображають тільки ті

затрати, які прямо включаються до собівартості продукції (матеріали,

напівфабрикати, заробітна плата робітників, що зайняті її виробництвом, тощо).

Витрати по обслуговуванню

виробництва і управлінню обліковуються на окремому рахунку

"Загальновиробничі витрати". Наприкінці місяця витрати, відображені

на дебеті рахунка "Загальновиробничі витрати", повністю (без залишку)

списуються з кредиту цього рахунка на дебет рахунка "Виробництво" і

розподіляються між видами продукції пропорційне базису, передбаченому галузевою

інструкцією (пропорційно основній заробітній платі, матеріальним затратам

тощо).

При цьому складають бухгалтерську

проводку:

Д-т рах."Виробництво"

К-т рах."Загальновиробничі

витрати"

Згідно з прийнятим Планом рахунків

загальногосподарські витрати, пов'язані з управлінням та обслуговуванням

підприємства в цілому (утримання адміністративно-управлінського персоналу,

витрати на службові відрядження, утримання приміщень загальногосподарського

призначення, охорона, аудиторська і юридичні та інші послуги), відображені на

дебеті рахунка "Адміністративні витрати", до собівартості

виготовленої продукції не включають, а списують з кредиту зазначеного рахунка на

дебет рахунка "Фінансові результати". Отже, на списання

адміністративних витрат робиться запис:

Д-т рах."Фінансові

результати"

К-т рах."Адміністративні

витрати".

Таким чином, на дебеті рахунка

"Виробництво" та його аналітичних рахунків одержують відображення як

прямі, так і непрямі витрати, що складають фактичну виробничу собівартість

випущеної із виробництва готової продукції (без адміністративних витрат).

Для визначення фактичної

собівартості випущеної із виробництва готової продукції до затрат у незавершене

виробництво на початок місяця (дебетове сальдо рахунка "Виробництво")

додають затрати за місяць (оборот по дебету рахунка "Виробництво") і

віднімають затрати у незавершене виробництво на кінець місяця (дебетове сальдо

рахунка "Виробництво" на кінець місяця). Оприбуткування випущеної із

виробництва готової продукції за фактичною собівартістю в бухгалтерському

обліку відображається записом:

Д-т рах."Готова продукція"

К-т рах."Виробництво".

Оскільки фактичну собівартість

продукції визначають тільки наприкінці місяця (після відображення всіх прямих

затрат і розподілу непрямих витрат), то протягом місяця одержану із виробництва

готову продукцію оприбутковують, як правило, за плановою собівартістю. Це дає

змогу відображати рух готової продукції в міру здійснення господарських

операцій. Після складання звітної калькуляції планову собівартість продукції

коригують до фактичної собівартості: на суму економії роблять від'ємний запис

(способом "сторно"), на суму перевитрат - доповнюючий запис.

1.8 Облік власного капіталу

Відображення

інформації про власний капітал в звітності регулюється НП(С)БО 1«Загальні

вимоги до фінансової звітності»форма 5 ‘‘Звіт про власний капітал” затверджено

Наказом Мінфіну від 07.02.2013 р. №73.

Власний капітал -

частина в активах підприємства, що залишається після вирахування його

зобов’язань. Тобто це загальна вартість засобів підприємства, які належать йому

на правах власності та використовуються ним для формування його активів. Такі

активи формуються за рахунок інвестованого в них власного капіталу і

представляють собою чисті активи підприємства. Власний капітал складається із

статутного капіталу, пайового капіталу, додаткового капіталу, резервного

капіталу, нерозподіленого прибутку (непокритого збитку), вилученого капіталу,

неоплаченого капіталу.

Статутний капітал -

початковий капітал у грошовому вимірі, який утворюється на АТ «УкрАВТО» за

рахунок матеріальних внесків засновників при створенні підприємства для

забезпечення його діяльності в розмірах, передбачених установчими документами

або законодавством.

Додатковий капітал

складається з емісійного доходу, тобто доходу, одержаного від розміщення акцій

власної емісії за цінами, які перевищують номінальну вартість; дооцінки

активів; безоплатного одержання необоротних активів; іншого додаткового

капіталу, фондів спеціального призначення.

Суми вилученого

капіталу відображають вартість акцій власної емісії, які на даний момент не

розміщені серед акціонерів. Вилучений капітал не впливає на суму власного

капіталу. Він показує, що капітал належить підприємству, але не закріплений за

конкретною фізичною особою (акціонером). Вилучений капітал повинен бути

перепроданий або анульований.

На АТ «УкрАВТО»

кошти резервного капіталу утворюються за рахунок прибутку після сплати податків

і всіх обов’язкових платежів у розмірі не менш, як 10% статутного капіталу і

використовуються відповідно до напрямів, передбачених установчими документами:

як правило, у випадку недостачі прибутку за рахунок резервного капіталу

покриваються непередбачені витрати, погашаються борги перед кредиторами при

ліквідації підприємства, виплачуються дивіденди за привілейованими акціями

тощо.

Нерозподілені

прибутки - це прибутки, одержані в результаті господарсько-фінансової

діяльності підприємства, зменшені на суму прибутків, використаних у звітному

році.

Документування

господарських операцій щодо формування та змін власного капіталу проводиться за

таких документів: Статут, установчий договір, накладні, виписки банку, акти

приймання передачі основних засобів, рішення збори акціонерів (засновників),

довідки та розрахунки бухгалтерії, ПКО, реєстраційна картка встановленого

зразка, нотаріально завірені зміни до установчих документів, протокол загальних

зборів учасників, документ, що засвідчує внесення плати за державну реєстрацію,

довідки бухгалтерії тощо.

Для відображення в

обліку операцій щодо формування та змін власного капіталу призначені рахунки

класу 4.

Рахунок 40

«Статутний капітал» призначено для обліку та узагальнення інформації про стан

та рух статутного капіталу підприємства.

За кредитом рахунку

40 «Статутний капітал» відображається збільшення статутного капіталу, за

дебетом - його зменшення (вилучення). Сальдо на цьому рахунку повинно

відповідати розміру статутного капіталу, який зафіксовано в установчих

документах підприємства.

Аналітичний облік

статутного капіталу ведеться за видами капіталу за кожним засновником,

учасником, акціонером тощо.

Рахунок 42

«Додатковий капітал» призначено для узагальнення інформації про суми, на які

вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також

про суми дооцінки необоротних активів і фінансових інструментів та вартість

необоротних активів, безкоштовно отриманих підприємством від інших осіб, та

інші види додаткового капіталу.

За кредитом рахунку

42 «Додатковий капітал» відображається збільшення додаткового капіталу, за

дебетом - його зменшення.

Рахунок 43

«Резервний капітал» на АТ «УкрАВТО» призначено для узагальнення інформації про

стан та рух резервного капіталу підприємства, створеного відповідно до чинного

законодавства та установчих документів за рахунок нерозподіленого прибутку.

За кредитом рахунку

43 «Резервний капітал» відображається створення резервів, за дебетом - їх

використання. Сальдо цього рахунку відображає залишок резервного капіталу на

кінець звітного періоду.

Аналітичний облік

резервного капіталу ведеться за його видами та напрямками використання.

На рахунку 44

«Нерозподілені прибутки (непокриті збитки)» ведеться облік нерозподілених

прибутків чи непокритих збитків поточного та минулих років, а також

використаного в поточному році прибутку.

За кредитом рахунку

відображається збільшення прибутку від усіх видів діяльності, за дебетом -

збитки та використання прибутку.

Виправлення помилок

за минулий рік, що виявлені в поточному році, відповідно до Положення

(стандарту) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових

звітах» відображається кореспонденцією рахунку 44 «Нерозподілені прибутки

(непокриті збитки)» з рахунками бухгалтерського обліку відповідних об'єктів

класів 1 - 6.

На рахунку 45

«Вилучений капітал» ведеться облік вилученого капіталу, у разі викупу власних

акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення

статутного капіталу) тощо.

За дебетом рахунку

45 «Вилучений капітал» відображається фактична собівартість акцій власної

емісії або часток, викуплених господарським товариством у його учасників, за

кредитом - вартість анульованих або перепроданих акцій (часток).

Аналітичний облік

вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Рахунок 46

«Неоплачений капітал» призначено для узагальнення інформації про зміни у складі

неоплаченого капіталу підприємства.

За дебетом рахунку

відображається заборгованість засновників (учасників) господарського товариства

за внесками до статутного капіталу підприємства, за кредитом - погашення

заборгованості за внесками до статутного капіталу.

На рахунку 47

«Забезпечення майбутніх витрат і платежів» ведеться узагальнення інформації про

рух коштів, які за рішенням підприємства резервуються для забезпечення

майбутніх витрат і платежів і включення їх до витрат поточного періоду (за

винятком суми забезпечення, що включається до первісної вартості основних

засобів).

За кредитом рахунку

відображається нарахування забезпечень, за дебетом - їх використання. На

субрахунку 471 «Забезпечення виплат відпусток» ведеться облік руху та залишків

коштів на оплату чергових відпусток працівникам. Сума забезпечення визначається

щомісячно як добуток фактично нарахованої заробітної плати працівникам і

відсотку, обчисленого як відношення річної планової суми на оплату відпусток до

загального планового фонду оплати праці. На цьому субрахунку також

узагальнюється інформація про забезпечення обов’язкових відрахувань від

забезпечення виплат відпусток на збори на обов’язкове державне пенсійне

страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне

страхування на випадок безробіття тощо.

На рахунку 48

«Цільове фінансування і цільові надходження» ведеться облік та узагальнення

інформації про наявність та рух коштів фінансування заходів цільового

призначення (в тому числі отримана гуманітарна допомога).

Кошти цільового

фінансування і цільових надходжень можуть надходити як субсидії, асигнування з

бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб

тощо.

За кредитом рахунку

48 «Цільове фінансування і цільові надходження» відображаються кошти цільового

призначення для фінансування певних заходів, за дебетом - використані суми за

певними напрямками, визнання їх доходом, а також повернення невикористаних сум.

Аналітичний облік

коштів цільового фінансування і цільових надходжень та їх витрачання провадиться

за їх призначенням та джерелами надходжень.

Рахунок 49

«Страхові резерви» призначено для узагальнення інформації про рух коштів

страхових резервів. Рахунок 49 «Страхові резерви» використовується

підприємствами, які є страховиками відповідно до Закону України «Про

страхування» і в передбаченому порядку формують страхові резерви.

1.9 Облік

розрахунків з оплати праці та за страхуванням

АТ «УкрАВТО» здійснює облік

розрахунків з оплати праці з працівниками підприємства відповідно до Закону

України «Про оплату праці» від 24.04.1995р. № 108/95 ВР і Інструкції зі

статистики заробітної плати, затвердженої наказом Міністерства статистики

України, від 11.12.1995р. №323.

Одним із важливих поточних

зобов’язань, що систематично виникають у процесі господарської діяльності, є

зобов’язання перед працюючими по заробітній платі.

Заробітна плата - це винагорода в

грошовій формі працівнику за затрачену працю. Вимірюються затрати праці

відпрацьованим часом (у разі погодинної оплати) або обсягом виконаної роботи чи

виготовленої продукції (в разі відрядної оплати).Розмір заробітної плати

залежить від складності та умов виконуваної роботи, професійно-ділових якостей

працівника, результатів його праці та господарської діяльності підприємства.

Методологічні засади формування в

бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах)

за роботи, виконані працівниками, та її розкриття у фінансовій звітності

підприємствами, організаціями, іншими юридичними особами незалежно від форм

власності (крім бюджетних установ) визначені П(С)БО 26 "Виплати

працівникам", який затверджено наказом Міністерства фінансів України від

28 жовтня 2003 р. №601.

Згідно з П(С)БО 26 є п'ять видів

виплат працівникам, згрупованих за подібними ознаками, а саме: поточні виплати;

виплати при звільненні; виплати по закінченні трудової діяльності; виплати

інструментами власного капіталу підприємства; інші довгострокові виплати.

Витрати на оплату праці на

підприємстві складаються з фонду основної і фонду додаткової заробітної плати,

інших заохочувальних і компенсаційних виплат.

Основна заробітна плата - винагорода

за виконану роботу відповідно до встановлених норм праці (норми часу,

виробітку, обслуговування, посадові обов'язки), встановлюється у вигляді

тарифних ставок і відрядних розцінок для робітників.

Додаткова заробітна плата -

винагорода за працю понад установлені норми, за трудові успіхи та

винахідливість і за особливі умови праці. Вона включає доплати, надбавки,

гарантійні й компенсаційні виплати, передбачені чинним законодавством; премії,

пов'язані з виконанням виробничих завдань і функцій.

Нарахування, виплата та облік

заробітної плати мають проводитися згідно з чинним законодавством, нормативними

та інструктивними матеріалами, які регулюють трудові відносини. Бухгалтерський

облік має забезпечити:

точне і своєчасне документальне

оформлення даних про обсяг затрат праці;

відображення обсягу виконаних робіт

і затрат робочого часу кожним працівником за галузями і по підприємству в

цілому;

правильне нарахування оплати праці

кожному працівникові відповідно до діючих положень;

контроль за використанням фонду

оплати праці;

дотримання порядку розподілу оплати

праці за об'єктами бухгалтерського обліку;

повний і своєчасний розрахунок з

працівниками щодо оплати праці;

своєчасне складання та подання

звітності з оплати праці.

Підприємство

організовує облік оплати праці на підставі колективних договорів, трудових

угод, контрактів, чітко організовано облік трудових книжок та вкладних листків

до них. Облік наявності та руху бланків ведеться бухгалтерією.

Розрахунки з оплати

праці проводяться готівкою через касу підприємства. Розрахунок основної

заробітної плати проводиться в програмі по розрахунково-платіжній відомості.

Для узагальнення інформації про

розрахунки з працівниками по заробітній плат призначений пасивний рахунок 661

"Розрахунки по оплаті платі".

По кредиту цього рахунку

відображаються суми нарахованої заробітної плати, допомоги по тимчасовій

непрацездатності за перші 5 днів, премії, матеріальні допомоги за рахунок фонду

оплати праці тощо.

По дебету цього рахунку

відображаються утримання із зарплати, її виплата, а також сума зарплати, що не

отримана в строк і віднесена на рахунок "Депоненти".

До рахунку 661 відкривається ряд

субрахунків, на яких відображаються операції пов'язані з оплатою праці:

№ 663 "Розрахунки з

працівниками за товари, продані в кредит";

№ 664 "Розрахунки з

працівниками за безготівковими перерахуваннями на рахунки з вкладів у

банках";

№ 665 "Розрахунки з

працівниками за безготівковими перерахуваннями внесків за договорами добровільного

страхування";

№ 666 "Розрахунки з членами

профспілок по безготівкових перерахуваннях сум членських профспілкових

внесків";

№ 667 "Розрахунки з

працівниками за позиками банків";

№ 668 "Розрахунки за

виконавчими документами та інші утримання";

№ 669 "Інші розрахунки за

виконані роботи".

На субрахунку 669 обліковуються

розрахунки по сумах отриманих гонорарів, що виплачуються нештатним працівникам

(композиторам, артистам, авторам) за роботи і виступи по договорах чи разових

роботах. По кредиту його відображається нарахування суми, а по дебету -

утримання та виплата.

Аналітичний облік розрахунків по

заробітній платі ведеться по кожній особі. Для цього в бухгалтерії при

прийманні на роботу на кожного працівника відкривається картка-довідка ф. 417

(особовий рахунок). На лицьовій стороні вказуються всі дані про працівника:

П.І.Б., посада, професія, розмір окладу, рік народження, пільги та інше.

Щомісяця в картках записується сума нарахованої зарплати, утримань із неї, суми

до видачі.

Нарахування зарплати за місяць по

кожній особі та утримання з заробітної плати узагальнюється в

розрахунково-платіжній відомості, в якій вказуються табельні номери, прізвища,

ім'я та по-батькові працівників, сума нарахованої зарплати, утримань та сума до

видачі. За цим документом видається зарплата за другу половину місяця.

На основі розрахунково-платіжної

відомості складається меморіальний ордер № 5. В установах, де складається

декілька розрахунково-платіжних відомостей, крім того і на їх підставі

складається "Зведення розрахункових відомостей із заробітної плати та

стипендій", яка одночасно є меморіальним ордером № 5.

До меморіального ордера № 5

прикладаються всі документи, що є підставою для нарахування зарплати: табелі,

витяги з наказів та ін.

Підсумок меморіального ордера № 5

заноситься в Головну книгу.

Ця ділянка обліку є дуже громіздкою,

а тому часто вона є автоматизованою. В таких випадках меморіальний ордер № 5

отримують в автоматичному режимі, а кожному працівнику роздруковується

"Розрахунковий листок", що містить інформацію про суми нарахованої

оплати праці та утримань з неї.

Схеми облікового процесу з

нарахування заробітної плати та утримань з неї ілюструють рис. 1.9.1 і 1.9.2

Видача заробітної плати оформляється

бухгалтерською проводкою:

Дебет рахунка 66 «Розрахунки з

оплати праці»,

Кредит рахунка 31 «Рахунок в банку».

Право на отримання

відпустки у працівника виникає після закінчення дванадцяти місяців безперервної

роботи на цьому підприємстві. Чергові відпустки працівникам АТ «УкрАВТО»

надаються протягом року нерівномірно. Щоб забезпечити рівномірне протягом року

віднесення на собівартість продукції сум на оплату відпусток, виробляється

резервування цих витрат у розмірі планового відсотка від фактично нарахованої

основної заробітної плати. При цьому резерв створюється не тільки на заробітну

плату за час відпусток, але і на майбутні відрахування з неї соцстраху.

Перераховані рахунки кредитуються з рахунком 471 «Забезпечення виплат

відпусток».

Рис. 1.9.1. Схема облікового процесу

нарахування заробітної плати

Рис. 1.9.2.Схема облікового процесу

утримань із заробітної плати

Протягом звітного року ці суми

повинні бути списані на виробничі рахунки. На суми відпускних, нарахованим

працівникам у поточному звітному періоді і належні за дні відпустки, формується

бухгалтерська проводка:

Дебет рахунка 471«Забезпечення

виплат відпусток»;

Кредит рахунка 66«Розрахунки з оплат

праці».

Відображення заробітної плати на

відповідних рахунках виробничих витрат здійснюється відповідно до зведеної

відомості розподілу її по кодах виробничих витрат, що складається бухгалтерією

на підставі первинних документів по праці і заробітній платі. У відомості

вказуються призначення витрат, дебет рахунків, на які варто віднести нарахування

суми заробітної плати, види заробітної плати.

АТ «УкрАВТО» перераховує заробітну

плату регулярно в робочі дні в строки, встановлені у колективному договорі, але

не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти

календарних днів.

Кореспонденція рахунків

бухгалтерського обліку розрахунків з нарахування заробітної плати працівникам

наведена в Таблиці 1.9.1.

Таблиця 1.9.1. Кореспонденція

рахунків бухгалтерського обліку розрахунків знарахування заробітної плати

працівникам

|

№ з/п

|

Зміст господарської операції

|

Кореспондуючі рахунки

|

|

|

Д-т

|

К-т

|

|

1.

|

Нараховано заробітну плату робітникам

основного виробництва

|

23 "Виробництво"

|

66 "Розрахунки з оплати праці"

|

|

2.

|

Нараховано заробітну плату загальновиробничому

персоналу

|

91 "Загальновиробничі

|

66 "Розрахунки з

|

|

3.

|

Нараховано заробітну плату

адміністративно-управлінському персоналу

|

92 "Адміністративні

|

66 "Розрахунки з

|

|

4.

|

Нараховано заробітну плату працівникам відділу

збуту

|

93 "Витрати збуту"

|

66 "Розрахунки з оплати праці"

|

|

5.

|

Нараховано заробітну плату працівникам, що

займаються дослідженнями та розробками

|

94 "Інші витрати

|

66 "Розрахунки з

|

|

6.

|

Нараховано заробітну плату працівникам, що

займаються ліквідацією основних засобів

|

976 "Списання

|

66 "Розрахунки з

|

АТ «УкрАВТО» провадить розрахунки з

бюджетом за страхування своїх працівників на основі Закону України «Про збір та

облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від

01.10.2011. Відповідальність за його виконання покладено на Пенсійний фонд

України.

Єдиний внесок на загальнообов'язкове

державне соціальне страхування - консолідований страховий внесок, збір якого

здійснюється до системи загальнообов'язкового державного соціального

страхування в обов'язковому порядку та на регулярній основі з метою забезпечення

захисту у випадках, передбачених законодавством, прав застрахованих осіб та

членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами

загальнообов'язкового державного соціального страхування

База нарахування та розміри сплати

єдиного соціального внеску (ЄСВ) наведена в таблиці 1.9.2.

Таблиця 1.9.2 Сплата ЄСВ

|

База нарахування

|

Розмір сплати

|

|

Фонд оплати праці (п. 2 Інструкції №5)

найманих працівників, у т. ч. іноземців

|

Роботодавці нараховують і сплачують

індивідуальний відсоток ЄСВ, який залежить від їхнього класу професійного

ризику виробництва

|

|

Наймані працівники сплачують 3,6% із суми

зарплати

|

|

Винагороди фіз. особам за цивільно-правовими

договорами, крімцивільно-правового договору, укладеного з фіз. особою-

підприємцем, якщо виконувані роботи (надавані послуги)відповідають видам

діяльності, зазначеним у свідоцтві про держ. реєстрацію їх як підприємців

|

Підприємства нараховують ісплачують 34,7% на

суму винагороди

|

|

Наймані працівники сплачують 2,6% за рахунок

отриманого доходу

|

|

Допомога з тимчасової непрацездатності (як

перші п'ять днів за рахунок коштів підприємства, так і решта днів хвороби за

рахунок коштів Фонду соцстрахування)

|

Підприємства нараховують ісплачують 33,2% на

суму допомоги

|

|

Наймані працівники сплачують 2% зі суми

допомоги

|

|

Заробітна плата працівників-інвалідів

|

Роботодавці нараховують і сплачують 8,41% на

фонд оплати праці, крім сум лікарняних

|

|

Наймані працівники сплачують 3,6% зі суми

зарплати*

|

|

* Наймані працівники - інваліди, які працюють

на підприємствах УТОГ, УТОС, сплачують 2,85% зі суми зарплати.

|

В законі про обов’язкове єдине

соціальне страхування України удержання суми з фонду заробітної плати

встановлюється у відсотках до визначеної абзацом першим пункту 1 частини першої

статті 7 цього Закону бази нарахування єдиного внеску (за винятком винагороди

за цивільно-правовими договорами) відповідно до класів професійного ризику

виробництва, до яких віднесено платників єдиного внеску, з урахуванням видів їх

економічної діяльності.

АТ «УкрАВТО» віднесене до 23 класу

ризику і перераховує до бюджету 37,26 % від загального фонду оплати праці.

Перерахування до бюджету відбувається два рази в місяць, так як підприємство

нараховує заробітну плату найманим працівникам як аванс на початку місяця і

основну заробітну плату в кінці місяця.

Нарахування податку ЄСВ відбувається

наступним проведенням:

Д-т - 661«Розрахунок за заробітною

платою»;

К-т - 651«Розрахунки за

страхування».

Перерахування наступним проведенням:

Д-т - 651 «Розрахунки за

страхування»;

К-т - 311«Рахунок в банку».

Отже, підприємство перераховую до

бюджету з заробітної плати кожного з найманих працівників по 3,6% та від

загального фонду заробітної плати 37,26%.

Основним документальним

підтвердження перерахунку внеску є платіжне доручення, яке створюється

програмою «Клієнт-Банк» в комп’ютері головного бухгалтера підприємства.

1.10

Облік розрахунків за податками та платежами

При нарахуванні та сплаті

загальнодержавних податків АТ «УкрАВТО» керується відповідним податковим

законодавством України, а місцевих податків і зборів - рішенням органів

місцевого самоврядування.

Для узагальнення інформації про

розрахунки підприємства за всіма видами платежів до бюджету, включаючи податки

з працівників підприємства, та за фінансовими санкціями, які є доходом бюджету,

призначено рахунок 64 «Розрахунки за податками і платежами».

Первинними документами для

нарахування податків є розрахунки бухгалтерії, з розрахунків з ПДВ - податкові

накладні, а для нарахування митних платежів - вантажна митна декларація.

Перерахування податків та обов’язкових

платежів здійснюється на підставі платіжних доручень. Крім того, про сплату

податків можуть свідчити виписки банків.

АТ «УкрАВТО» є платником податку на

додану вартість, його розмір для підприємства згідно Податкового кодексу

України від 02.12.2012 № 2755-VI ст.193 ставка податку на додану вартість

становить 20%. Контроль за нарахуванням внесення податку до бюджету здійснює

головний бухгалтер.

З метою обліку податку на додану

вартість до Плану рахунків бухгалтерського обліку включено рахунок 64 «Розрахунки

за податками і платежами», з відповідними субрахунками:

№ 641 «Розрахунки за податками»,

№ 643 «Податкові зобов’язання»,

№ 644 «Податковий кредит».

По кредиту рахунку 64 «Розрахунки за

податками й платежами» відображаються нараховані платежі до бюджету, по дебету

- належні до відшкодування з бюджету податки, їх сплата, списання тощо.

Суми податку, що підлягають сплаті

до бюджету або відшкодуванню з бюджету, визначаються як різниця між загальною

сумою податкових зобов’язань (Кт 64), що виникли у зв’язку з будь-яким продажем

товарів (робіт) протягом звітного періоду та сумою податкового кредиту звітного

періоду (Дт 64).

Для визначення суми ПДВ, що підлягає

перерахунку сплати до бюджет складається Декларація з податку на додану

вартість. На базовому підприємстві податкова декларація складається щомісячно,

і затверджується керівником підприємства і головним бухгалтером.

АТ «УкрАВТО» не є платником

акцизного збору, так як не виробляє підакцизної продукції.

АТ «УкрАВТО» є платником податку на

прибуток. Підприємство сплачує податок на прибуток підприємств згідно з

Податковим кодексом України від 02.12.2012 № 2755-VI.

Податок на прибуток підприємств,

розраховується як ставкою 19% від об'єкту оподаткування. Об'єктом оподаткування

є величина, яка визначається у податковому обліку шляхом порівняння

скоригованих валових доходів і скоригованих валових витрат.

Відповідно до п. 5 П(С)БО 17

поточний податок на прибуток визнається зобов’язанням у сумі, що підлягає

сплаті до бюджету.

Перевищення сплаченої суми поточного

податку на прибуток над сумою, яка підлягає сплаті до бюджету, визнається

дебіторською заборгованістю і знаходить відображення у ІІ розділі активу

Балансу «Оборотні активи», рядок 170 Дебіторська заборгованість за розрахунками

з бюджетом».

Для узагальнення результатів з

обліку податків та податкових платежів згідно законодавства підприємства

повинні складати звітність. На АТ «УкрАВТО» складаються наступні звіти:

декларація з податку на прибуток підприємства, декларація з податку на додану

вартість.

Облік розрахунків по страхуванню

ведеться на рахунку 65 "Розрахунки за страхуванням" за вборами на

обов'язкове державне пенсійне страхування, По кредиту рахунку 65 «Розрахунки за

страхуванням» відображаються нараховані зобов'язання за страхуванням, а також

одержані від органів страхування кошти, по дебету - погашення заборгованості та

витрачання коштів страхування на підприємстві.

Типову кореспонденцію рахунків за

розрахунками з бюджетом наведено у таблиці 1.10.1.

Таблиця 1.10.1. Типова

кореспонденція рахунків за розрахунками з бюджетом

|

Зміст операції

|

Дт

|

Кт

|

|

1. Нарахований податок на прибуток від

звичайної діяльності

|

981

|

641

|

|

2. Нарахований ПДВ за реалізацією послуг

|

70

|

641

|

|

3. Вирахуваний із заробітної плати податок з

доходів фізичних осіб

|

66

|

641

|

|

4. Перерахування податкових платежів до

бюджету

|

641

|

311

|

1.11 Облік позик банків та

зобов’язань за облігаціями і векселями

Облік позик банків

та зобов’язань за облігаціями та векселями на підприємствах України ведеться

згідно Закону України “Про бухгалтерський облік та фінансову звітність”.

Для цілей

бухгалтерського обліку позики поділяються на:

v Довгострокові

позики, у тому числі відстрочені та позики небанківських установ;

v Короткострокові

кредити банків, у тому числі відстрочені та прострочені;

v Поточна

заборгованість за довгостроковими зобов’язаннями.

Згідно П(с)БО 11

строк погашення зобов’язання - це термін, протягом якого повинно бути погашено

зобов’язання. З метою визнання, класифікації та оцінки у бухгалтерському обліку

розрізняють:

Ø Термін

з моменту виникнення зобов’язання до моменту погашення;

Ø Термін

з дати складання фінансової звітності до доати погашення.

Облік розрахунків з

довгостроковими позиками банків та іншими залученими позиковими коштами у інших

осіб, які не є поточним зобов’язанням, ведеться на рахунку 50 «Довгострокові

позики» (табл.1.11.1).

По кредиту рахунку

50 «Довгострокові позики» відображаються суми одержаних довгострокових позик, а

також переведення короткострокових позик, по дебету - погашення заборгованості

за ними та переведення до поточної заборгованості за довгостроковими

зобов’язаннями.

Рахунок 50

«Довгострокові позики» має такі субрахунки:

№ 501

“Довгострокові кредити банків у національній валюті”

№ 502

“Довгострокові кредити банків в іноземній валюті”

№ 503 “Відстрочені

довгострокові кредити банків у національній валюті”

№ 504 “Відстрочені

довгострокові кредити банків в іноземній валюті”

№ 505 “Інші

довгострокові позики в національній валюті”

№ 506 “Інші

довгострокові позики в іноземній валюті”Аналітичний облік ведеться за позикодавцями

(банками) в розрізі кожного кредиту (позики) окремо та строками погашення

кредиту.

Таблиця 1.11.1

Облік довгострокових кредитів банку

|

№ п/п

|

Зміст операції

|

Кореспонденція рахунків

|

|

|

Дебет

|

Кредит

|

|

1.

|

Отримана на поточний рахунок довгострокова

позика банку в національній валюті

|

311 «Поточні рахунки в національній валюті»

|

501 « Довгострокові кредити банків у

національній валюті»

|

|

2.

|

Отримана на поточний рахунок довгострокова

позика банку в іноземній валюті

|

312 «Поточні рахунки в іноземній валюті»

|

502 «Довгострокові кредити банків в іноземній

валюті»

|

|

3.

|

Нарахований відсотки за отриманий кредит

|

951 «Відсотки за кредит»

|

684 «Розрахунки за нарахованими відсотками»

|

|

4.

|

В кінці звітного періоду списані нараховані

відсотки за отриманий кредит

|

792 «Результат фінансовий операцій»

|

951 «Відсотки за кредит»

|

|

5.

|

Погашення заборгованості перед банком:

|

|

за нарахованими відсотками

|

684 «Розрахунки за нарахованими відсотками»

|

311 «Поточні рахунки в національній валюті»

|

|

за довгостроковими позиками

|

50 «Довгострокові позики»

|

311 «Поточні рахунки в національній валюті»

|

|

6.

|

Переведення частини довгострокової позики в

поточну

|

50 «Довгострокові позики»

|

611 «Поточна заборгованість за довгостроковими

зобов’язаннями»

|

|

7.

|

Погашення поточної частини довгострокової

заборгованості

|

611 «Поточна заборгованість за довгостроковими

зобов’язаннями»

|

311 «Поточні рахунки в національній валюті»

|

Аналітичний облік

довгострокових позик ведеться за позикодавцями (банками) у розрізі кожного

кредиту окремо та строками погашення кредиту.

Розмір заборгованості

підприємства за отриманими позиками на кінець періоду буде залежити від графіка

погашення , обумовленого договором.

Погашення

банківських кредитів може здійснюватися:

Ø сплатою

заборгованості за відсотками та основною сумою боргу водночас в кінці строку

позики;

Ø щомісячною

сплатою заборгованості за відсотками і в кінці строку позики за основною сумою

кредиту;

Ø у

розстрочку;

Ø щорічними

платежами з арифметичною чи геометричною прогресією чи регресією;

Ø після

обумовленого періоду;

Ø з

постійною сумою погашення основного боргу;

Ø достроково(

на вимогу) тощо.

Найчастіше позики

погашаються постійними періодичними виплатами (щорічними, щоквартальними,

щомісячними тощо), які включають відсотки та суму погашення основного боргу.

При відображенні в

бухгалтерському обліку операцій, пов’язаних з довгостроковими позиками,

необхідно враховувати наступні правила:

ð суми

відсотків за користування кредитом списуються на субрахунок 792 «Результат

фінансових операцій» з субрахунку 951 «Відсотки за кредит».

ð частина

довгострокового зобов’язання, яка підлягає погашенню в терміни до 12-ти

місяців, списується на рахунок 61 «Поточна заборгованість за довгостроковими

зобовязанняи».

Рахунок 61

"Поточна заборгованість за довгостроковими зобов'язаннями" призначено

для узагальнення інформації про стан розрахунків за поточними зобов'язаннями,

переведеними зі складу довгострокових, при настанні строку погашення протягом

дванадцяти місяців з дати балансу.

Рахунок 61

"Поточна заборгованість за довгостроковими зобов'язаннями" має такі

субрахунки:

№ 611 "Поточна

заборгованість за довгостроковими зобов'язаннями в національній валюті"

№ 612 "Поточна

заборгованість за довгостроковими зобов'язаннями в іноземній валюті"

За кредитом рахунку

61 "Поточна заборгованість за довгостроковими зобов'язаннями"

відображається та частина довгострокових зобов'язань, яка підлягає погашенню

протягом дванадцяти місяців з дати балансу, за дебетом - погашення поточної

заборгованості, її списання тощо.

На субрахунку 611

"Поточна заборгованість за довгостроковими зобов'язаннями в національній

валюті" ведеться облік частини довгострокових зобов'язань, заборгованість

за якими виражена в національній валюті.

На субрахунку 612

"Поточна заборгованість за довгостроковими зобов'язаннями в іноземній

валюті" ведеться облік частини довгострокових зобов'язань, заборгованість

за якими виражена в іноземній валюті.

Аналітичний облік

ведеться за кредиторами та видами заборгованості.

Кредит - це

позичковий капітал банку у грошовій формі, що передається фізичним або

юридичним особам у тимчасове користування на умовах забезпечення повернення,

строковості, платності та цільового характеру використання.

Таблиця 1.11.2

Рахунок 61 "Поточна заборгованість за довгостроковими зобов'язаннями"

кореспондує:

|

за дебетом з кредитом рахунків:

|

|

за кредитом з дебетом рахунків:

|

|

30

|

"Каса"

|

50

|

"Довгострокові позики"

|

|

31

|

"Рахунки в банках"

|

51

|

"Довгострокові векселі видані"

|

|

37

|

"Розрахунки з різними дебіторами"

|

52

|

"Довгострокові зобов'язання за

облігаціями"

|

|

50

|

"Довгострокові позики"

|

53

|

"Довгострокові зобов'язання з

оренди"

|

|

60

|

"Короткострокові позики"

|

|

|

|

62

|

"Короткострокові векселі видані"

|

55

|

"Інші довгострокові зобов'язання

|

|

71

|

"Інший операційний дохід"

|

|

|

Облік

короткострокових кредитів ведуть на рахунку 60 "Короткострокові

позики". Це пасивний рахунок, за дебетом якого відображають погашення

кредиту, а за кредитом - одержання. Аналітичний облік ведуть за позикодавцями

(банками) в розрізі кожного кредиту (позички) окремо та строками їх погашення.

Рахунок 60 має

шість субрахунків:

№ 601

"Короткострокові кредити банків у національній валюті";

№ 602

"Короткострокові кредити банків в іноземній валюті";

№ 603

"Відстрочені короткострокові кредити банків у національній валюті";

№ 604

"Відстрочені короткострокові кредити банків в іноземній валюті";

№ 605

"Прострочені позики в національній валюті";

№ 606

"Прострочені позики в іноземній валюті".

Аналітичний облік

ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо

та строками їх погашення.

Таблиця 1.11.3

Рахунок 60 "Короткострокові позики" кореспондує

|

за дебетом з кредитом рахунків:

|

|

за кредитом з дебетом рахунків:

|

|

14

|

"Довгострокові фінансові інвестиції"

|

14

|

"Довгострокові фінансові інвестиції"

|

|

15

|

"Капітальні інвестиції"

|

15

|

"Капітальні інвестиції"

|

|

30

|

"Каса"

|

30

|

"Каса"

|

|

31

|

"Рахунки в банках"

|

31

|

"Рахунки в банках"

|

|

33

|

"Інші кошти"

|

33

|

"Інші кошти"

|

|

34

|

"Короткострокові векселі одержані"

|

35

|

"Поточні фінансові інвестиції"

|

|

36

|

"Розрахунки з покупцями та

замовниками"

|

37

|

"Розрахунки з різними дебіторами"

|

|

37

|

"Розрахунки з різними дебіторами"

|

45

|

"Вилучений капітал"

|

|

41

|

"Пайовий капітал"

|

48

|

"Цільове фінансування і цільові

надходження"

|

|

46

|

"Неоплачений капітал"

|

50

|

"Довгострокові позики"

|

|

48

|

"Цільове фінансування і цільові

надходження"

|

51

|

"Довгострокові векселі видані"

|

|

50

|

"Довгострокові позики"

|

53

|

"Довгострокові зобов'язання з

оренди"

|

|

55

|

"Інші довгострокові зобов'язання"

|

60

|

"Короткострокові позики"

|

|

60

|

"Короткострокові позики"

|

61

|

"Поточна заборгованість за

довгостроковимизобов'язаннями"

|

|

68

|

"Розрахунки за іншими операціями"

|

62

|

"Короткострокові векселі видані"

|

|

71

|

"Інший операційний дохід"

|

63

|

"Розрахунки з постачальниками та

підрядниками"

|

|

73

|

"Інші фінансові доходи"

|

64

|

"Розрахунки за податками й

платежами"

|

|

75

|

"Розрахунки за податками й

платежами"

|

65

|

"Розрахунки за страхуванням"

|

|

|

68

|

"Розрахунки за іншими операціями"

|

|

|

84

|

"Інші операційні витрати"

|

|

|

91

|

|

|

92

|

"Адміністративні витрати"

|

|

|

93

|

"Витрати на збут"

|

|

|

94

|

"Інші витрати операційної

діяльності"

|

|

|

95

|

"Фінансові витрати"

|

|

|

99

|

"Надзвичайні витрати"

|

АТ «УкрАВТО» не

веде облік кредитних операцій і вексельних розрахунків, так як на підприємстві

не відбуваються господарські операції подібного характеру.

1.12

Облік інших поточних та довгострокових зобов’язань

Облік інших

поточних зобов’язань ведеться на рахунку 68 «Розрахунки за іншими операціями».

Рахунок 68

«Розрахунки за іншими операціями» має такі субрахунки:

№ 681 «Розрахунки

за авансами одержаними» - призначений для обліку одержаних авансів для поставки

матеріальних цінностей або для виконання робіт, надання послуг;

№ 682 «Внутрішні

розрахунки» - призначений для всіх видів поточних розрахунків з дочірніми

підприємствами;

№ 683

«Внутрішньогосподарські розрахунки» - призначений для обліку

внутрішньогосподарських розрахунків з виробничими одиницями і господарствами,

ви-діленими на окремий баланс, по операціях взаємного відвантаження

матеріальних цінностей, реалізації робіт, продукції, послуг, передачі витрат

загальноуправлінської діяльності, виплати заробітної плати цих господарств

тощо;

№ 684 «Розрахунки

за нарахованими відсотками» - призначений для обліку нара-хованих відсотків за:

) використання

коштів або товарів (робіт, послуг), отриманих в кредит;

) використання

майна, отриманого в користування (орендні, лізингові операції тощо);

) іншими операціями;

№ 685 «Розрахунки з

іншими кредиторами» - призначений для обліку операцій, які не передбачені для

обліку на інших субрахунках рахунка 68 «Розрахунки за іншими операціями», а

саме: з різними організаціями за операціями некомерційного характеру (навчальними

закладами та науково-дослідними установами тощо); з наймачами квартир і

особами, які проживають у гуртожитках житлово-комунального господарства

підприємства, з батьками дітей за відвідування дитячих закладів, за іншими

операціями.

Бухгалтерські записи

в обліку інших поточних зобов’язань наведені в табл. 1.12.1.

Аналітичний облік

інших поточних зобов’язань ведеться окремо за підприємствами, організаціями,

установами та фізичними особами, з якими здійснюються розрахунки.

Таблиця 1.12.1

Кореспонденція рахунків по операціях з обліку інших поточних зобов’язань

|

№ п/п

|

Зміст господарської операції

|

Кореспондуючі рахунки

|

|

|

Дебет

|

Кредит

|

|

1.

|

Отримано аванс від покупця на поточний рахунок

|

311 «Поточні рахунки в національній валюті»

|

681 «Розрахунки за авансами одержаними»

|

|

2.

|

Відображено погашення заборгованості

|

681 «Розрахунки за авансами одержаними»

|

361 «Розрахунки з вітчизняними покупцями»

|

|

3.

|

Одержано виробничі запаси від дочірніх

підприємств

|

20 «Виробничі запаси»

|

682 «Внутрішні розрахунки»

|

|

4.

|

Погашено короткострокову позику дочірнім

підприємством в рахунок поточних взаєморозрахунків

|

60 «Короткострокові позики»

|

682 «Внутрішні розрахунки»

|

|

5.

|

Здійснено поточні розрахунки з дочірніми

підприємствами

|

682 «Внутрішні розрахунки»

|

30 «Каса», 31 «Розрахунки в банках»

|

|

6.

|

В рахунок погашення заборгованості перед

дочірнім підприємством видано довгостроковий вексель

|

682 «Внутрішні розрахунки»

|

51 «Довгострокові векселі видані»

|

|

7.

|

Нараховано відсотки за використання кредиту

|

951 «Відсотки за кредит»

|

684 «Розрахунки за нарахованими відсотками»

|

|

8.

|

Погашено заборгованість за нараховані відсотки

коштами з поточного рахунка

|

684 «Розрахунки за нарахованими відсотками»

|

311 «Поточні рахунки в банках в національній

валюті»

|

|

9.

|

Оплачено заборгованість перед кредиторами

коштами з поточного рахунка

|

685 «Розрахунки з іншими кредиторами»

|

311 «Поточні рахунки в банках в національній

валюті»

|

|

10.

|

Із заробітної плати працівників утримано кошти

за відвідування дітьми дитячих дошкільних закладів

|

66 «Розрахунки за виплатами працівникам»

|

685 «Розрахунки з іншими кредиторами»

|

Для узагальнення

інформації про розрахунки з іншими кредиторами та за іншими операціями,

заборгованість за якими не є поточним зобов’язання та облік яких не

відображається на решті рахунків класу 5 „Довгострокові зобов’язання”,

призначено рахунок 55 „Інші довгострокові зобов’язання”.

Рахунок 55

"Інші довгострокові зобов'язання" призначено для узагальнення

інформації про розрахунки з іншими кредиторами та за іншими операціями,

заборгованість за якими не є поточним зобов'язанням та облік яких не

відображається на решті рахунках класу 5 "Довгострокові

зобов'язання". Зокрема, на цьому рахунку відображається відстрочена

відповідно до законодавства заборгованість з податків, зборів (обов'язкових

платежів), фінансова допомога на зворотній основі тощо.

За кредитом рахунку

55 "Інші довгострокові зобов'язання" відображається збільшення

довгострокових зобов'язань, за дебетом - їх погашення, переведення до

короткострокових, списання тощо.

Аналітичний облік

ведеться за кожним кредитором та видами залучених коштів.

Таблиця 1.12.2

Рахунок 55 "Інші довгострокові зобов'язання" кореспондує

|

за дебетом з кредитом рахунків:

|

|

за кредитом з дебетом рахунків:

|

|

30

|

"Каса"

|

30

|

""Каса"

|

|

31

|

"Рахунки в банках"

|

31

|

"Рахунки в банках"

|

|

61

|

"Поточна заборгованість за

довгостроковими зобов'язаннями"

|

50

|

"Довгострокові позики"

|

|

|

60

|

"Короткострокові позики"

|

|

74

|

"Інші доходи"

|

63

|

"Розрахунки з постачальниками та

підрядниками"

|

|

|

64

|

"Розрахунки за податками й

платежами"

|

|

|

65

|

"Розрахунки за страхуванням"

|

|

|

68

|

"Розрахунки за іншими операціями"

|

1.13

Облік забезпечень, цільового фінансування та цільових надходжень

Відповідно до П(С)БО 11

“Зобов’язання” під забезпеченням розуміють зобов’язання з невизначеною сумою

або часом погашення на дату балансу.

Забезпечення Ї особливий вид

зобов’язань, і створюються вони (резервуються кошти за рішенням підприємства)

для відшкодування наступних (майбутніх) операційних витрат на: виплату

відпусток працівникам; додаткове пенсійне забезпечення; виконання гарантійних

зобов'язань; реструктуризацію; виконання зобов'язань щодо обтяжливих контрактів

та забезпечення інших витрат і платежів (наприклад, страхові виплати страхових

компаній).

Суми створених забезпечень одночасно

визнають витратами, а тому при їх нарахуванні у підприємства активів не

виникає.

Їх визнають за обліковою оцінкою

ресурсів (із вирахуванням суми очікуваного відшкодування), необхідних для

погашення відповідного зобов’язання на дату балансу. Забезпечення відносяться

на операційні витрати поточного періоду, в якому такі забезпечення сформовано

(нараховано, поповнено), і використовуються для покриття тільки тих витрат, для

яких їх було створено.

Для обліку забезпечень

використовується рахунок 47 “Забезпечення майбутніх витрат і платежів”. Його

призначено для узагальнення інформації про рух коштів, які за рішенням

підприємства резервуються для забезпечення майбутніх витрат і платежів та

включення їх до витрат поточного періоду.

За кредитом рахунку відображається

нарахування забезпечень, за дебетом - їх використання.

До забезпечень наступних витрат і

платежів відносять:

> витрати на оплату майбутніх

відпусток;

> додаткове пенсійне

забезпечення;

> гарантійний ремонт реалізованої

продукції (сервісне обслуговування);

> інші витрати.

Облік забезпечень ведеться на

рахунку 47 «Забезпечення наступних витрат і платежів» у розрізі субрахунків:

№ 471 «Забезпечення виплат

відпусток»

№ 472 «Додаткове пенсійне

забезпечення»;

№ 473 «Забезпечення гарантійних

зобов’язань»;

№ 474 «Забезпечення інших витрат і

платежів».

На субрахунку 471

відображаються нарахування резерву на оплату відпусток. Такий резерв

створюється щомісячно, виходячи з фактично нарахованого фонду оплати праці

окремих груп персоналу підприємства і відсотка відрахувань, розрахованого за

відповідною методикою.

На субрахунку 472

здійснюється облік додаткового пенсійного забезпечення. З метою кращого

матеріального забезпечення пенсіонерів доцільно створювати резерв із

додаткового страхування. Частина коштів може відраховуватися у резерв за

рахунок підприємства, а частина - за рахунок працюючих.

На субрахунку 473

відображається операції з нарахування забезпечення гарантійних зобов’язань з

ремонтів та сервісного обслуговування.

На субрахунку 474

відображаються операції зі створення інших забезпечень, не передбачених

попередніми субрахунками.

Найбільш

розповсюдженим на практиці є резерв на оплату відпусток працюючим. Він

забезпечує наявність джерела виплат відпускних сум та рівномірне включення їх

до собівартості продукції, що особливо необхідно в сезонних галузях та на

підприємствах з тривалим циклом виробництва.

Резерв на оплату

відпусток працюючим створюється у процентах до нарахованої зарплати і залежить

від тривалості відпускного періоду. Суми нарахованого резерву відображаються на

рахунках:

Д-т 23

«Виробництво»

Д-т 91 «Загальновиробничі

витрати»

Д-т 92

«Адміністративні витрати»

Д-т 93 «Витрати на

збут»

та інші рахунки, на

які була віднесена нарахована зарплата

К-т 471

«Забезпечення виплат відпусток».

У даному разі

заробітна плата, нарахована за час відпусток, списується за рахунок резерву і

відображається на рахунках:

Д-т 471

Забезпечення виплат відпусток»

К-т «Розрахунки за

заробітною платою».

На дебет рахунка

471 «Забезпечення виплат відпусток» відносяться і всі відрахування до

соціальних фондів.

Кредитове сальдо за

рахунком 471 «Забезпечення виплат відпусток» означає суму створеного

забезпечення, що не використано для нарахування відпускних сум до кінця року.

По закінченні року

здійснюється уточнення невикористаного забезпечення. При цьому розраховується

фактична заборгованість підприємства перед працюючими за невикористану

відпустку і сальдо за рахунком 471 «Забезпечення виплат відпусток» корегується

до рівня фактичної заборгованості шляхом донарахування або сторнування. Таким

чином, сальдо зазначеному рахунку відображається в балансі сумою фактичної

заборгованості за невикористану відпустку станом на початок року.

На рахунку 472

«Додаткове пенсійне забезпечення» обліковуються суми забезпечення на оплату

додаткових виплат коштів для реалізації програми соціального забезпечення.

Резерв на

гарантійне забезпечення, що обліковується на рахунку «Забезпечення гарантійних

зобов’язань», створюється на виробничих підприємствах, які реалізують продукцію

з гарантією.

Величина

забезпечення визначається розрахунковим методом і відображається на рахунках:

Д-т 93 «Витрати на

збут»

К-т 473

«Забезпечення гарантійних зобов’язань».

На дебет рахунка

473 «Забезпечення гарантійних зобов’язань» відносяться фактичні затрати на

ремонт готової продукції, реалізованої з гарантією.

Можуть створюватися

резерви для забезпечення затрат з реструктуризації, виконанні зобов’язань щодо

обтяжливих контрактів та деяких інших витрат. Ці резерви обліковуються на

рахунку 474 «Забезпечення інших витрат і платежів».

Створені

забезпечення шляхом включення їх до затрат, використовуються лише для

відшкодування тих затрат, для покриття яких воно було створено.

Аналітичний облік

забезпечення майбутніх витрат і платежів організується за їх видами,

направленнями формування і використання.

Синтетичний облік ведуть в журналі

7, а аналітичний - у відомість 7.3 в якій наводяться забезпечення за окремими

субрахунками, дані про сальдо на початок і кінець місяця, дебетовий і

кредитовий обороти. Аналітичний облік ведеться за напрямками формування і

використання коштів.

Бухгалтерські

записи з обліку забезпечень наведені в табл. 1.13.1.

Таблиця 1.13.2 Кореспонденція

рахунків по операціях з обліку забезпечень

|

№ п/п

|

Зміст господарських операцій (фактів, подій)

|

Кореспондуючі рахунки

|

|

|

Дебет

|

Кредит

|

|

1.

|

Створено резерв на оплату відпусток

|

23,91,92,93 тощо

|

471

|

|

2.

|

Нараховані відпускні за рахунок створеного

резерву та проведені нарахування на фонд оплати праці

|

471

|

66,65

|

|

3.

|

Створено резерв на оплату додаткових пенсій

|

66,91,92 тощо

|

472

|

|

4.

|

Нараховано додаткові пенсії за рахунок

створеного резерву

|

472

|

66

|

|

5.

|

Створено резерв для забезпечення гарантійних

зобов’язань

|

93

|

473

|

|

6.

|

Проведені витрати на гарантійний ремонт за

рахунок створеного резерву

|

473

|

20,66,65 тощо

|

До цільового

фінансування та цільових надходжень відносять кошти що, отримуються підприємством

на суворо визначені тлі: утримання дитячих установ, підготовку кадрів,

науково-дослідні роботи, що мають) народногосподарське значення та інші. Їх

фінансування здійснюється за рахунок асигнувань з бюджету, внесків батьків,

плати за навчання, прибутку що залишається в розпорядженні, коштів, отриманих

від інших підприємств тощо.

Для узагальнення

інформації про наявність та рух коштів, отриманих для здійснення заходів

цільового призначення (в тому числі отримана гуманітарна допомога) ведеться

рахунок 48 “Цільове фінансування і цільові надходження".

Кошти цільового

фінансування і цільових надходжень можуть надходити як субсидії, асигнування з

бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб

тощо.

За кредитом рахунка

48 «Цільове фінансування і цільові надходження» відображаються кошти цільового

призначення для фінансування певних заходів, за дебетом - використані суми за

певними напрямками, визначення їх доходом, а також повернення невикористаних

сум. Синтетичний облік по рахунку 48 ведеться в журналі 7.

Аналітичний облік

коштів цільового фінансування і цільових надходжень та їх витрачання

провадиться за їх призначенням та джерелами надходжень.

Таблиця 1.13.3

Відображення цільового фінансування при надходженні активів на підприємство

|

Д-т

|

Назва рахунку

|

К-т

|

Назва рахунку

|

|

10

|

«Основні засоби»

|

48

|

«Цільові надходженні і цільове фінансування»

|

|

11

|

«Інші необоротні матеріальні активи»

|

|

|

|

12

|

«Нематеріальні активи»

|

|

|

|

15

|

«Капітальні інвестиції»

|

|

|

|

20

|

«Виробничі запаси»

|

|

|

|

30

|

«Каса»

|

|

|

|

31

|

«Рахунки в банках»

|

|

|

Таблиця 1.13.4

Зменшення цільових надходжень і цільового фінансування відображаються записами

|

Д-т

|

Назва рахунку

|

К-т

|

Назва рахунку

|

|

48

|

«Цільові надходженні і цільове фінансування»

|

10

|

«Основні засоби» - повернуто об’єкти власнику

|

|

|

30

|

«Каса», «Рахунки в банках» -повернуто внески

|

|

|

31

|

|

|

|

71

|

«Інший операційний доход» - відображено доход

від цільового фінансування

|

|

|

74

|

«Інші доходи» - відображено доход від

цільового фінансування

|

Джерела цільового

фінансування і цільових надходжень регламентуються відповідними урядовими

постановами і нормативними документами, зокрема. Законом України "Про

статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської

катастрофи", листом

Мінфіну України від

27.08. 91 № 04-503 "Про облік виплат, пов'язаних із соціальним захистом

громадян, які постраждали внаслідок Чорнобильської катастрофи" та від

28.01. 92 № 18-412 "Про бухгалтерський облік окремих господарських

операцій", наказом Мінфіну України від 14.12. 99 № 298 "Про порядок

бухгалтерського обліку гуманітарної допомоги" та ін.

Використання

коштів, одержаних у порядку цільового фінансування, відображається на

відповідних рахунках обліку виробничих затрат або рахунку 949 "Інші

витрати операційної діяльності" (на утримання дошкільних дитячих установ,

оздоровчі, соціально-культурні заходи та ін.).

Одночасно

використані у звітному періоді кошти цільового призначення зараховуються до

операційних доходів підприємства записом по дебету рахунка 48 "Цільове

фінансування і цільові надходження" і кредиту рахунка 718 "Одержані

гранти та субсидії".

Цільове

фінансування, одержане підприємством у вигляді виконаних робіт некапітального

характеру, відображається записом по дебету рахунків 23 "Виробництво 949

"Інші витрати операційної діяльності" та ін. в кореспонденції з

кредитом рахунка 48 "Цільове фінансуванні цільові надходження".

Одночасно вартість

таких робіт: зараховується до доходів операційної діяльності підприємства

записом по дебету рахунка 48 "Цільове фінансування і цільові

надходження" І кредиту рахунка 718 "Одержані гранти та

субсидії".

Якщо виконані

цільовим призначенням роботи мають капітальний характер (будівництво,

спорудження основних засобів тощо), то Їх вартість включається до капітальних

інвестицій записом по дебету рахунка 15 "Капітальні інвестиції"

(відповідний субрахунок) у кореспонденції з кредитом рахунка 48 "Цільове

фінансування і цільові надходження".

Споруджені за

рахунок цільового фінансування об'єкти основних засобів, введені в

експлуатацію, приймаються на баланс записом по дебету рахунка 10 "Основні

засоби" і кредиту рахунка 15 "Капітальні інвестиції".

Щомісячно в сумі

нарахованої амортизації по таких об'єктах робиться запис на зарахування

використаного фінансування в операційні доходи підприємства:

· Д-т

рах. 48 "Цільове фінансування і цільові надходження";

· К-т

рах. 718 "Одержані гранти та субсидії".

У разі фінансування

капітальних вкладень сальдо рахунка 48 "Цільове фінансування і цільові

надходження" підлягає списанню на рахунок 69 "Доходи майбутніх

періодів" з наступним послідовним включенням (одночасно з нарахуванням

амортизації) в доходи відповідних періодів.

При будівництві

об'єктів основних засобів у порядку пайової участі в бухгалтерському обліку

роблять такі записи.

Грошові кошти,

одержані підприємством-забудовником від пайовика для пайової участі у

будівництві об'єкта, відображаються по дебету рахунка 31 "Рахунки в

банках" і кредиту рахунка 48 "Цільове фінансування і цільові

надходження".

На базовому підприємстві обліку

забезпечень та цільового

фінансування не ведеться через відсутність господарських операцій подібного

характеру.

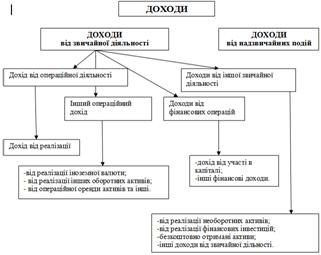

1.14 Облік доходів та витрат

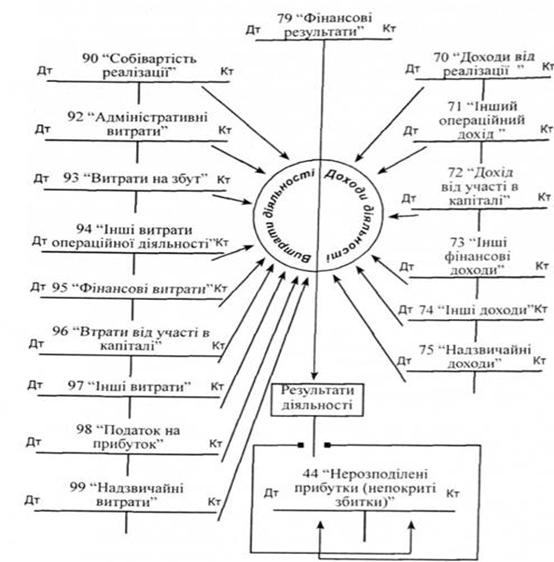

діяльності

Методологічні засади формування

інформації про доходи АТ «УкрАВТО» визначає відповідно до вимог П(С)БО 15

“Дохід”.

У бухгалтерському обліку доходи - це

збільшення економічних вигод у вигляді надходження активів або зменшення

зобов’язань, внаслідок чого збільшується власний капітал підприємства (за

винятком зростання капіталу за рахунок внесків засновників).

Дохід визнається в разі додержання

таких умов:

ð при збільшенні

активу або погашенні зобов’язань, які приводять до збільшення власного капіталу

підприємства (за винятком зростання капіталу за рахунок внесків засновників

підприємства);

ð оцінка доходу може

бути достовірно визначена.

Доходи, достовірну оцінку яких

здійснити неможливо, у звітності не відображаються, що відповідає принципу

обачливості, який передбачає відображення у фінансовій звітності всіх елементів

за вартістю, яка має запобігати заниженню зобов’язань і витрат та завищенню

активів і доходів підприємства. Цей принцип передбачає вибір методу оцінки.

Можливість достовірної оцінки

- основна умова визнання доходів. У бухгалтерському обліку дохід відображається

в сумі грошових коштів або їх еквівалентів, які були отримані або підлягають

одержанню.

Не визнаються доходами, оскільки не

є економічними вигодами, які надходять на підприємство і не приводять до

збільшення власного капіталу, суми, одержані від імені третіх осіб, такі як:

податок на додану вартість , акцизи,

інші податки і обов’язкові платежі, що підлягають перерахуванню до бюджету і

позабюджетних фондів;

надходження за договорами комісії,

агентськими та іншими аналогічними договорами на користь комітента, принципала

тощо;