Облік розрахунків з підзвітними особами

Курсова робота

На тему: «Облік розрахунків з

підзвітними особами»

ЗМІСТ

Вступ

.

Основна частина

.1

Облік розрахунків з підзвітними особами

.2

Завдання обліку, загальні положення

.3

Документування

.4

Синтетичний і аналітичний облік

.5

Облікові регістри

.

Практичне застосування теми

.1

Надання інформаційної довідки про підприємство на якому здійснюються

господарські операції

.2

Розкриття теми на практичних прикладах з обов’язковим оформленням первинних

документів: звіт про використання коштів наданих в підзвіт; товарний чек;

посвідчення про відрядження; видатковий касовий ордер. 24

.3

Заповнення облікових регістрів: журнал реєстрації посвідчень про відрядження;

журнал 3 і відомість 3.2

.

Охорона праці

.1

Загальні вимоги охорони праці бухгалтера

.2

Вимоги охорони праці перед початком роботи

.3

Вимога охорони праці під час роботи

.4

Вимоги охорони праці після закінчення робіт

.

Висновок

.

Список літератури

Звіт

з практики

Додаток

1

Додаток

2

Додаток

3

чек касовий ордер

відрядне посвідчення

Вступ

У

господарсько-фінансовій діяльності підприємства неминучі операції, пов’язані з

купівлею товарно-матеріальних цінностей, оплатою послуг за готівковий

розрахунок, поїздкою у відрядження працівників та ін., які потребують для їх

здійснення витрачання готівкових грошових коштів підзвітними особами. Облік

руху грошових коштів у підзвітних осіб здійснюється на рахунку 37

"Розрахунки з різними дебіторами", субрахунку 372 "Розрахунки з

підзвітними особами".

Розрахунки з підзвітними особами охоплюють широке коло операцій з

готівковими коштами, розрахунками, придбанням матеріальних цінностей,

оподаткуванням тощо. Тому цей аспект облікової роботи вимагає чіткого

дотримання чинних нормативних актів та оформлення відповідних документів.

Підзвітна особа - довірена особа підприємства, яка має сукупність прав і

обов'язків по відношенню до підприємства. В бухгалтерському обліку повинна

фіксуватися інформація про стан заборгованості підзвітної особи, а також

забов'зання підприємства перед нею.

Грошовий аванс - це сума, видана підзвітній особі для здійснення майбутніх

платежів за виконані роботи, на купівлю матеріальних цінностей , покриття

витрат по відрядженню тощо. Грошовий аванс, як правило, включає всю суму

передбачених витрат. Проте можливий і такий варіант, при якому підзвітна особа

спочатку виконує завдання (здійснює витрати), а потім їй відшкодовують

проведені витрати.

Залежно від конкретних обставин грошові кошти підзвітним особам можуть

бути видані з субрахунків у банку (№311 "Поточні рахунки в націонaльній

валюті", №312 "Поточнi рахунки в іноземній вaлюті", №313

"Інші рахунки в бaнку в національній валюті", №314 "Іншi рахунки

в банку в інoземній валюті"), отримані ними від різних організацій (з

рахунка №37 "Розрахунки з різними дебіторами"). Крім грошових коштів,

підзвітним особам можуть бути видані грошові документи (різні марки,

сертифікати, векселі та ін.) з рахунку 33 "Інші кошти".

Тема "облік розрахунків з підзвітними особами" є дуже

актуальною в бухгалтерському обліку, цій темі присвячена дана дипломна робота

на прикладі торгової компанії, публічного акціонерного товариства (далі ПАТ)

«Автотранс-64» фізичної особи підприємця (далі ФОП) Марченко Володимира

Івановича.

Метою даної дипломної роботи є дослідження організації синтетичного та

аналітичного обліку та напрямів удосконалення розрахунків з підзвітними

особами, аналіз порядку видачі сум і оплати витрат по відрядженню.

Практична частина дипломної роботи виконана на базі внутрішніх

нормативних документів, облікових регістрів аналітичного та синтетичного обліку,

фінансової звітності та іншої документації торгової компанії ПАТ «Автотранс-64»

ФОП Марченко Володимира Івановича.

1. Основна частина

1.1 Облік розрахунків з підзвітними

особами

У процесі діяльності бюджетних установ виникає необхідність видачі з каси

готівки працівникам під звіт на господарські витрати та службові відрядження. У

такому випадку виникають розрахункові відносини з підзвітними особами.

Підзвітні особи - це працівники установи, які отримали грошові суми в підзвіт

для майбутніх витрат згідно з наказом (розпорядженням) керівника.

Для кожної установи повинен бути складений і затверджений наказом

керівника список осіб, які мають право одержувати грошові кошти в підзвіт на

господарські потреби.

Відрядження - це поїздка працівника за розпорядженням керівника установи

для виконання службового доручення на певний строк до іншого населеного пункту,

що знаходиться поза місцем його постійної роботи.

З каси підприємства, згідно діючого положення, можуть видаватись

готівкові кошти для розрахункових операцій на місці придбання

товарно-матеріальних цінностей (на ринку, підприємствах роздрібної торгівлі, у

населення), а також для витрат по службових відрядженнях, інших потреб

(пересилка службової кореспонденції, придбання господарського знаряддя та інше).

Переважно, готівкові кошти видаються працівнику підприємства на основі

розпорядження керівника підприємства (або в службові обов'язки працівника

входить робота по закупівлі товарно - матеріальних цінностей - тоді

розпорядження не потребується, але з таким працівником заключають договір про

його повну

матеріальну відповідальність). Працівник, що отримав готівкові кошти

підприємства, називається в бухгалтерській практиці підзвітною особою, так як

він зобов'язаний прозвітуватись про цільове використання грошових коштів, або

повернути їх в касу підприємства (організації). Суми, отримані підзвітною

особою, називають авансовими сумами, а звіт працівника називають - авансовий

звіт (додаток 1).

Авансовим звітом буде вважатись документ, що підтверджує витрати працівника

(так як до нього додаються підтверджуючі документи: чеки, білети, квитанції,

закупівельні акти), обов'язковим реквізитом його є підпис керівника

підприємства: "доцільність витрат підтверджую" і підпис, або

"бухгалтерії оплатити". Складає авансовий звіт підзвітна особа,

вказує дату і підписується в ньому.

Завдання бухгалтера - контролювати цільове використання підзвітних сум.

З цією метою він встановлює строки подання авансових звітів, називає

перелік документів, які працівник повинен пред'явити, і контролює правильність

наданих документів на предмет їх юридичної сили (печатки, підписи і таке інше).

Якщо всі додані документи є достовірними, суму "списують " з

підзвіту, так як працівник вже не повинен повертати готівкові гроші видані йому

в підзвіт. Таким чином, підприємство вже вступає з працівником в розрахункові

операції, при веденні яких може бути дебіторська і кредиторська заборгованість

на момент закриття бухгалтерських рахунків. Дебіторська заборгованість буде

відображати наявність боргу працівника по отриманих ним коштам, в свою чергу,

якщо сам працівник на виробничі цілі використав власні кошти, то підприємство

до моменту їх відшкодування буде мати кредиторську заборгованість. Як і

будь-яка інша заборгованість ця відшкодовується шляхом повернення готівкових

коштів (за письмовою заявою працівника чи даних авансових звітів).

Службове відрядження - це поїздка працівника за розпорядженням керівника

підприємства на певний строк для виконання службового доручення поза місцем

постійної роботи . Якщо працівника відряджено до іншого міста, то йому

видається відрядне посвідчення (додаток 2), яке він зобов'язаний пред'явити при

поверненні. На практиці трапляються випадки, коли для переїздів

використовується транспорт підприємства (додаток 3) або особистий транспорт,

тоді необхідно надати водіям дорожні листи .

Відрядженому працівнику видається грошовий аванс (відшкодовуються

витрати) на оплату:

v З добових;

v З проїзду;

v З найму житла.

За відрядженим працівником зберігається місце роботи (посада) та середній

заробіток за час відрядження, в тому числі й за час перебування в дорозі.

Середній заробіток за час перебування працівника у відрядженні зберігається на

всі робочі дні тижня за графіком, установленим за місцем постійної роботи. За

бажанням відрядженого працівника йому надсилають поштовим переказом заробітну

плату за місцем відрядження за рахунок підприємства, що його відрядило.

На час відрядження особи, яка працює за сумісництвом, середній заробіток

зберігається на тому підприємстві, що її відрядило. У разі скерування

працівника у відрядження одночасно з основної роботи й роботи за сумісництвом

середній заробіток зберігається за ним на обох посадах, а видатки для

відшкодування витрат на відрядження розподіляються між підприємствами, що

відрядили працівника, за згодою між ними.

На працівника, який перебуває у відрядженні, поширюється режим робочого

часу того підприємства, до якого він відряджений .Замість днів відпочинку, не

використаних за час відрядження, інші дні відпочинку після повернення з

відрядження не надаються.

Терміни відрядження встановлює керівник в наступних межах, як показано в

таблиці 1 на підставі пункту №6 постанови КМУ №98 зі змінами згідно постанови

КМУ №1411 від 28.12.2011 року.

Табл.1. «Терміни відрядження»

|

з/п

|

Показники

|

Термін

|

|

1

|

Працівників, які направляються у відрядження

|

не може перевищувати 30 календарних днів в

межах України, а закордонного-60 днів

|

|

2

|

Працівників, які направляються для виконання у

межах України монтажних, налагоджувальних, ремонтних і будівельних робіт

|

не повинен перевищувати строк будівництва

об'єктів

|

|

3

|

Працівників, які направляються за кордон за

зовнішньоекономічними договорами (контрактами) для виконання монтажних,

налагоджувальних, ремонтних, проектних, проектно-пошукових, будівельних,

будівельно-монтажних і пусконалагоджувальних робіт, здійснення шефмонтажу та

авторського нагляду під час будівництва, обслуговування та забезпечення

функціонування національних експозицій на міжнародних виставках, проведення

гастрольних та інших культурно-мистецьких заходів

|

не повинен перевищувати один рік

|

|

4

|

Відрядження військовослужбовців, направлених на

навчання в системі перепідготовки, удосконалення, підвищення кваліфікації

кадрів, на навчальні та підсумково-випускні збори слухачів заочних

факультетів вищих військових навчальних закладів

|

не повинен перевищувати 90 днів, а за умови

відшкодування витрат стороною, що приймає, - 18 місяців

|

|

5

|

Працівників авіаційних компаній, які

направляються за кордон для здійснення авіаційних перевезень пасажирів та

вантажів у миротворчих місіях

|

не повинен перевищувати шість місяців

|

|

6

|

Працівників державної контрольно-ревізійної

служби, які направляються для проведення контрольних заходів

|

не повинен перевищувати період проведення таких

заходів

|

|

7

|

Наукових і науково-педагогічних працівників,

які направляються на стажування до провідних вищих навчальних закладів та

наукових установ в Україні та за кордоном

|

не повинен перевищувати 6 місяців

|

|

8

|

Аспірантів і докторантів

|

не повинен перевищувати 2 місяця

|

1.2 Завдання обліку, загальні

положення

Працюючи над обліком підзвітних коштів та розрахунків з підзвітними

особами, необхідно звернути увагу на те, що згідно діючого на момент написання

дипломної роботи законодавства відрядження регламентуються наступною

нормативною базою:

. Законом України від 22.05.97 р. №283 "Про оподаткування прибутку

підприємств ";

2. Постановою КМУ №98 від 02.02.2011 року

. Деякими статтями закону України про працю.

Отже, якщо працівник спеціально відряджений для роботи у вихідні, або

святкові й не робочі дні, то, відповідно до статей 72 та 107 Кодексу законів

про працю, такому працівнику надається інший день відпочинку або здійснюється

оплата в подвійному розмірі таким чином:

1) працівникам з відрядною оплатою праці - за подвійними відрядними

розцінками;

) працівникам, праця яких оплачується за годинними або денними ставками,

- у розмірі подвійної годинної або денної ставки;

) працівникам, які одержують місячний оклад - у розмірі одинарної

годинної або денної ставки понад оклад, якщо робота у святковий і неробочий

день проводиться у межах місячної норми робочого часу, і в розмірі подвійної

годинної або денної ставки понад оклад, якщо робота проводиться понад місячну

норму.

Якщо працівник відбуває у відрядження у вихідний день, то йому після

повернення з відрядження в установленому порядку надається інший день

відпочинку (компенсація подвійною оплатою Кодексом законів про працю чи

інструкцією про службові відрядження не передбачена).

Добові витрати (видатки на харчування та фінансування інших особистих

потреб фізичної особи) є окремим видом витрат, що не потребують спеціального

документального підтвердження.

Днем вибуття у відрядження вважається день відправлення поїзда, літака,

автобуса або іншого транспортного засобу з місця постійної роботи відрядженого

працівника, а днем прибуття із відрядження - день прибуття транспортного засобу

до місця постійної роботи відрядженого працівника. При відправленні

транспортного засобу до 24-ї години включно днем вибуття у відрядження

вважається поточна доба, а з 0-ї години і пізніше - наступна доба. Якщо станція

пристань аеропорт розташовані за межами населеного пункту, де працює відряджений,

до строку відрядження зараховується час, який потрібний для проїзду до станції,

пристані, аеропорту. Аналогічно визначається день прибуття відрядженого

працівника до місця постійної роботи.

Враховуючи сказане вище, нараховуються добові витрати, які підприємство

відшкодовує відрядженому працівнику. Згідно п.2 постанови Кабінету Міністрів

України для працівників підприємств, закладів та організацій всіх форм

власності (крім державних службовців, а також осіб, направлених у відрядження

підприємствами, закладами і організаціями, які повністю або частково

утримуються (фінансуються за рахунок бюджетів), встановлені наступні граничні

норми добових витрат.

Щодо відшкодування побутових послуг, які надаються в готелях (прання,

чистка, ремонт і гладка одягу, взуття або білизни), згідно постанови Кабінету

Міністрів України, для державних службовців або працівників підприємств

(організацій), що фінансуються з бюджету (повністю або частково), вони

відшкодовуються, але не більше ніж 10% норм добових витрат для країни, в яку

відряджено працівника, визначених в додатку до вище згаданої постанови, за всі

дні проживання. Для працівників комерційних структур в даному питанні діють

вимоги, передбачені п.1 постанови Кабінету Міністрів України (відносно добових)

і положеннями пп. 5.4.8 п. 5.4. ст.5 Закону України "Про оподаткування

прибутку підприємств" (відносно витрат на проїзд до місця відрядження і

назад, та і по місцю відрядження), оплати вартості проживання в готелях з

урахуванням включених в рахунки витрат на прання, чистку, ремонт і прасування

одягу, взуття і білизни.

Отже, готівкові розрахунки підприємств та індивідуальних підприємців між

собою, а також з громадянами можуть проводитись як за рахунок коштів, одержаних

із кас банків, так і за рахунок виручки, отриманої від реалізації товарів

(робіт, послуг), та інших касових надходжень (виторгу), за винятком підприємств

та приватних підприємців, які мають податкову заборгованість і повинні

здійснювати виплати, пов'язані з оплатою праці, виключно за рахунок коштів,

отриманих в установах банку. Проте необхідно пам'ятати, що сума платежу

готівкою одного підприємства (приватного підприємця) іншому підприємству

(приватному підприємцю) не повинна перевищувати 10 тис. грн. протягом дня за

одним або кількома платіжними документами. При цьому кількість підприємств

(індивідуальних підприємців), з якими проводяться розрахунки протягом дня не

обмежується. Платежі підприємства (приватного підприємця) іншому підприємству

(приватному підприємцю) понад установлену граничну суму (10 тис. грн.)

проводять виключно в безготівковій формі. При веденні розрахунків через

підзвітних осіб, або відрядженнях необхідно враховувати всі вищезгадані нюанси

законодавства для уникнення штрафних та інших санкцій з боку контролюючих

організацій.

1.3 Документування

Оплата готівкою, відповідно до Порядку ведення касових операцій, що

підприємство-продавець повинно представити підприємству-платнику платіжний

документ, який підтверджує виплату готівкою, - товарний чек, рахунок - фактуру,

акт виконаних робіт, акт наданих послуг тощо, податкову накладну (якщо

продавець є платником податку на додану вартість (далі ПДВ)). Обов'язок подання

таких документів і отриманих цінностей (результату наданих послуг) на своє

підприємство при здійсненні оплати лягає на підзвітну особу . На працівника

-підзвітну особу покладається також відповідальність за збереження виданої йому

готівки, придбаних цінностей і здійснення розрахунку з продавцем.

Якщо на підзвітну особу покладено обов'язок отримання цінностей, а в неї

довіреності для отримання таких цінностей: оплата передбачених до продажу

цінностей зроблена негайно, всі документи на оплату представленні покупцю, тому

дублювати повноваження такої особи для отримання цінностей довіреністю нема

потреби. Якщо після оплати придбаних цінностей відбувається затримка з їх

отриманням (негабаритний вантаж, трудності з доставкою, затримка оформлення

документів тощо), всі процедури здійснює наступного дня та ж підзвітна особа.

Передачу обов'язків з подання звіту і розрахунків з підприємством підзвітної

особи іншому працівнику не передбачено. Також недопустимі перенесення термінів

отримання вантажів та інші винятки з правил. Розглянуто варіант операцій, коли

придбання цінностей через підзвітну особу супроводить рухом готівки. Підставою

для здійснення операцій з придбання цінностей і оплати послуг між юридичними

особами, як правило, є договір у письмовій або усній формі, в якому може бути

передбачено, що розрахунки між партнерами здійснюється готівковими грошовими

коштами, тобто можливе здійснення розрахунків через підзвітну особу

підприємства. Регламентація форми ділових відносин між сторонами передбачена

нормами господарського законодавства України . Відповідно до Цивільного кодексу

(далі ЦК), домовленості про операції між сторонами можуть укладатися як в усній

так і в письмовій формі (с. 42, 44 ЦК) . Договір між сторонами (ст. 153 і 154

ЦК) вважається укладеним, якщо угода між ними укладена за всіма суттєвими

умовами. Підтвердженням такої угоди може бути як один документ (договір,

контракт, угода тощо), так і обмін листами, телеграмами, телефонограмами,

іншими документами, підписаними документами, підписаними уповноваженими

представниками сторін.

Таким чином, для забезпечення правової бази відносин між партнерами не

обов'язкова наявність повної письмової форми договору; обов'язкова наявність

підтверджених сторонами документів про угоду найважливіших питань. Дотримання

передбаченої форми відносин між підприємствами необхідне передусім для

встановлення ділових відносин. Наявність такої форми необхідна також і для

підтвердження правової основи віднесення витрат на відрядження до підприємства

- партнера до складу витрат.

При придбанні запасів і товарно - матеріальних цінностей (далі ТМЦ) у

юридичної особи через підзвітну особу підприємства, скерованій на підприємство

- продавець, підзвітній особі можуть бути видані документи про наявність

ділових відносин між сторонами - договори, контракти, копія рахунка - фактури

продавця тощо.

На підприємстві - продавці підзвітній особі пред'являється цінності і

оформляються документи на відвантаження цих цінностей покупцю:

. Накладна на відпуск товарно - матеріальних цінностей (форма M -20)

2. Податкова накладна.

. Якщо використовується транспорт, заповняється товарно -

транспортна накладна (форма 1-ТН).

Необхідність складання такого первинного документа зумовлена тим, що

деякі умови купівлі і продажу товару не передбачені реквізитами наведених вище

документів і їх буде доречно відобразити в акті .Ці умови стосуються якості

товару, умови доставки, передпродажного, після продажного, гарантійного

обслуговування та інших умов. У касу продавця підзвітна особа вносить готівку,

внесок оформляється прибутковим касовим ордером, в ордері вказується прізвище,

ім'я і по батькові підзвітної особи, а також назва організації, яку ця особа

представляє; квитанція до прибуткового касового ордера залишається у довіреної

особи. У бухгалтерії підприємства продавця оформляється накладна, податкова

накладна на підприємство - покупець.

1.4 Синтетичний і аналітичний облік

Аналітичний облік ведеться в розрізі фізичних осіб, які одержали грошові

кошти під звіт. Сальдо на рахунку № 372 вказує на залишки одержаних під звіт

авансів, по яким ще не надано звіти. Кредитове сальдо відображає розмір

перевитрат за авансовим звітом, порівняно з сумою, одержаною під звіт.

У випадках, коли видані під звіт суми не обгрунтовано підтверджувальними

документами й не повернено до каси у визначений термін, підприємство має право

утримати їх з чергових виплат, що належать даній особі. Аванси, одержані під

звіт в іноземній валюті, обліковуються на окремому субрахунку, наприклад,

"Розрахунки з підзвітними особами в іноземній валюті". В особових

аналітичних рахунках підзвітних осіб відображають вид валюти та її еквівалент в

українській грошовій одиниці.

У синтетичному обліку операції в іноземній валюті відображають у

переведенні в українську грошову одиницю. Проводки, пов'язані з підзвітними

сумами:

При

видачі коштів з каси підзвітній особі:

При

видачі коштів з каси підзвітній особі:

Дебет

субрахунка № 372 "Розрахунки з підзвітними особами"

Кредит

рахунка № 30 "Каса"

При

наданні авансового звіту:

Дебет

рахунка № 92 "Адміністративні витрати"

Кредит

субрахунка № 372 "Розрахунки, з підзвітними особами", а потім (в

кінці звітного періоду) в порядку закриття рахунка № 92 "Адміністративні

витрати":

Дебет

рах. № 79 "Фінансові результати"

Кредит

рах. № 92 "Адміністративні витрати".

За

умови придбання матеріальних цінностей у магазинах за рахунок підзвітних сум на

підставі Авансового звіту:

Дебет

субрахунка № 201 "Сировина і матеріали"

Дебет

субрахунка № 203 "Паливо"

Дебет

субрахунка № 207 "Запасні частини"

Дебет

субрахунка № 22 "Малоцінні та швидкозношувані предмети" (терміном

експлуатації до одного року)

Кредит

рахунка № 372 "Розрахунки з підзвітнимл особами"

Якщо

залишок невикористаних підзвітних сум внесено до каси або списується в рахунок

заробітної плати підзвітної особи:

Дебет

рахунка № 30 "Каса"

Дебет

рахунка № 66 "Розрахунки з оплати праці”

Кредит

субрахунка № 372 "Розрахунки з підзвітними особами"

Синтетичний і аналітичний обліки- рахунка № 372 ведуться в

журналі-ордері № 3 та відомості 3.2.

У таблиці 2 розглянуто відображення в бухгалтерському обліку основних

операцій при отриманні коштів під звіт і повернення їх.

Табл.2. «Бухгалтерський облік з підзвітними особами при отриманні

грошових коштів з каси із поточного рахунка»

|

№з/п

|

Зміст операції

|

Дата

|

Корекспонд. рахунки

|

Сума, грн.

|

|

|

|

Д-т

|

К-т

|

|

|

1

|

Видані з каси готівкові грошові кошти підзвітній особі у

національній валюті на службове відрядження. Відкрито субрахунок 3721

"Розрахунки з підзвітними особами у національній валюті".

|

18.03. 2014

|

372

|

301

|

500,00

|

|

2

|

Видані з каси готівкові грошові кошти підзвітній особі у

національній валюті на господарські потреби. Відкрито субрахунок 372

"Розрахунки за витратами на господарські потреби" у підприємства

відсутня заборгованість за податками, готівка видана із залишку виручки в

касі.

|

18.03. 2014

|

372

|

301

|

1500,00

|

|

3

|

Отримані грошові кошти з поточного рахунку в банку для

видачі підзвітній особі на господарські потреби

|

18.03. 2014

|

301

|

311

|

450,00

|

|

4

|

Видані готівкові грошові кошти підзвітній особі на госп.

потреби за грошовим чеком з поточного рахунка в банку

|

21.03. 2014

|

311

|

582,00

|

|

5

|

Видані з каси готівкові грошові кошти підзвітній особі (1)

для перерахування поштовим переказом підзвітній особі (2) що перебуває у

відрядженні

|

22.03. 2014

|

372

|

301

|

1025,06

|

|

6

|

Перераховано готівкові грошові кошти, отримані підзвітною

особою (1) підзвітній особі (2), що перебуває в службовому відрядженні,

поштовим переказом з повідомленням про вручення через відділення

"Укрпошта"

|

22.03. 2014

|

333

|

372

|

958,00

|

|

7

|

Отримані підзвітною особою (2), яка перебуває у

відрядженні, з каси поштового відділення "Укрпошта" перераховані

йому відрядні, про що свідчить отримане підприємством повідомлення

"Укрпошти".

|

22.03. 2014

|

372

|

333

|

985,00

|

|

8

|

Віднесена на витрати вартість послуг "Укрпошта" з

пересиланням готівки підзвітній особі (2)

|

22.03. 2014

|

92

|

372

|

67,06

|

|

9

|

Перераховані готівкові грошові кошти підзвітній особі на

господарські потреби гарантованим платіжним дорученням з поточного рахунка в

банку.

|

22.03. 2014

|

372

|

311

|

777,00

|

|

10

|

Отримані грошові кошти у валюті з валютного рахунка

підприємства для видачі коштів у валюті відрядженому за межі України.

|

25.03. 2014

|

302

|

312

|

1779,20

|

|

11

|

Видані відрядженому з каси готівкові грошові кошти в

іноземній валюті. Відкрито субрах. 372 "Розрахунки з підзвітними особами

в іноземній валюті "

|

25.03. 2014

|

372

|

302

|

1779,20

|

|

12

|

Відображена сума податкового кредиту з ПДВ у витратах на

відрядження

|

25.03. 2014

|

641

|

372

|

320$

|

|

13

|

Повернення невикористаних грошей підзвітною особою в касу

підприємства

|

25.03. 2014

|

301

|

372

|

45,00

|

|

14

|

У разі якщо підзвітна особа у встановлений термін не

повернула гроші, сума заборгованості утримується з його заробітної плати

|

25.03. 2014

|

661

|

372

|

52,00

|

|

15

|

Підзвітній особі відшкодована перевитрата грошей

|

25.03. 2014

|

372

|

301

|

69,00

|

|

16

|

Нараховано штраф за несвоєчасне повернення готівки

|

948

|

642

|

13,00

|

|

17

|

Перерахована з поточного рахунка підприємства в банку сума

штрафу до бюджету

|

26.03. 2014

|

642

|

311

|

13,00

|

Виданий підзвітній особі грошовий аванс з каси під звіт означає тільки

збільшення дебіторської заборгованості підприємства, активи його при такій

операції не збільшуються.

При оприбуткуванні матеріальних цінностей, придбаних за рахунок грошових

коштів, виданих під звіт на адміністративно-господарські потреби, потрібно

керуватися наявною правовою базою, стандартами бухгалтерського обліку 9

"Запаси" і 16 Витрати". У первісну вартість запасів, придбаних

за плату, входять суми, сплачені постачальнику (продавцю) відповідно до

договору.

Витрати на службове відрядження, безпосередньо пов'язане з придбанням

цінностей, в нашому випадку запасів, відповідно до п.9 стандарту 9

"Запаси", входять до первинної вартості запасів як витрати на

придбання вищезгаданих запасів і доведення їх до стану, в якому вони придбані

для використання.

Витрати підзвітної особи на оплату службових відряджень і на придбання

ТМЦ відповідно до п.7 стандарту 16 "Витрати" відображаються у складі

витрат того періоду, в якому вони були здійснені. Моментом відображення витрат

за розрахунками з підзвітною особою є подання підзвітною особою в бухгалтерію,

звітного документа про витрачені грошові кошти - авансового звіту.

Саме в цей момент відбувається збільшення активів або зменшення

зобов'язань і формування первісної вартості запасів. При отриманні готівки з

каси такого зменшення зобов'язань або збільшення активів не відбувається

(таблиця 3).

Табл.3. «Бухгалтерський облік з підзвітними особами при придбанні запасів

і товарно-матеріальних цінностей»

|

№ з/п

|

Зміст операції

|

Дата

|

Кореспонд. рахунки

|

Сума, грн.

|

|

|

|

Д-т

|

К-т

|

|

|

Списання на вартість придбаних запасів витрат на службове

відрядження, безпосередньо пов'язане з їх купівлею. Таких варіантів може бути

три:

|

|

Варіант 1. Вартість запасів відноситься вартість придбаних цінностей

і повна величина витрат на відрядження

|

|

1

|

Оприбутковані на склад отримані виробничі запаси від

підзвітних осіб на основі авансового звіту №1 з придбання запасів, без ПДВ

|

27.03. 2014

|

201

|

3723

|

1000,0

|

|

2

|

Відображена сума податкового кредиту з ПДВ

|

27.03. 2014

|

641

|

3723

|

200,00

|

|

3

|

Списані витрати на відрядження на вартість запасів на

підставі авансового звіту №2 за витратами на відрядження

|

27.03. 2014

|

201

|

3721

|

175,00

|

|

4

|

Нарахована сума податкового кредиту з ПДВ у витратах на

відрядження

|

27.03. 2014

|

641

|

3721

|

15,00

|

|

Варіант 2. Керівником прийнято рішення віднести на вартість запасів

частину вартості витрат на відрядження, яка дорівнює 100,00 грн. частину вартості,

що залишилася, віднести на витрати підприємства зі збуту

|

|

5

|

Списана частина витрат на відрядження на вартість запасів

на підставі авансового звіту №2, віднесена на вартість придбаних запасів

|

27.03. 2014

|

201

|

3721

|

90,00

|

|

6

|

Нарахована сума податкового кредиту з ПДВ у витрати на

відрядження

|

27.03. 2014

|

641

|

3721

|

10,00

|

|

7

|

Витрати на відрядження працівника підприємства віднесено в

інші операційні витрати

|

27.03. 2014

|

84

|

3721

|

62,50

|

|

8

|

27.03. 2014

|

93

|

84

|

62,50

|

|

9

|

Нарахована сума податкового кредиту з ПДВ у витрати на

відрядження

|

27.03. 2014

|

641

|

3721

|

12,50

|

|

Варіант 3. Керівником прийнято віднести на рішення витрати на

відрядження адміністративні витрати в повній сумі

|

|

10

|

Списані витрати на відрядження працівників апарату управління

|

27.03. 2014

|

84

|

3721

|

|

|

підприємства на адміністративні витрати

|

27.03. 2014

|

92

|

84

|

175,00

|

|

11

|

Нарахована сума податкового кредиту з ПДВ у витрати на

відрядження

|

27.03. 2014

|

641

|

9721

|

15,00

|

Первісна вартість запасів, за якою вони зараховуються на баланс підприємства,

за розглянутими вище варіантами становить:

Варіант 1. 1000,00 + 175,00 = 1175,00 грн.

Варіант 2. 1000,00 + 90,00 = 1090,00 грн.

Варіант 3. 1000,00 + 0 = 1000,00 грн.

1.5 Облікові регістри

Господарські операції, оформлені відповідними документами, для одержання

узагальненої інформації про наявність і зміни майна підприємства, господарські

процеси і фінансові результати діяльності підлягають групуванню і відображенню

в певному порядку в облікових регістрах.

Облікові регістри- це носії інформації спеціального формату і будови

(паперові, машинні), призначені для реєстрації, групування й узагальнення

господарських операцій, оформлених відповідними первинними документами. Записи

господарських операцій в регістрах називаються обліковою реєстрацією.

При журнально-ордерній формі обліку для обліку розрахунків з підзвітними

особами призначений журнал № 3, в якому суміщається аналітичний і синтетичний

облік по субрахунку 372 "Розрахунки з підзвітними особами" і рахунку

37 "Рахунки з різними дебіторами" в єдиній системі записів.

Облік здійснюється в розрізі фізичних осіб, які одержали грошові кошти

під звіт . По кожному окремому рядку відображається сума виданого авансу, сума

витрат на основі затвердженого авансового звіту, повернена сума невикористаних

підзвітних сум, відшкодування перевитрат, сума підзвітних коштів, по яких не

подано авансового звіту і які не повернені в касу.

Для одержання необхідних синтетичних даних по рахунку 372

"Розрахунки з підзвітними особами" суми, відображені в авансових

звітах і повернення невикористаних авансів відображаються в журналі 3 і

відомості 3.2 аналітична відомість розрахунків з підзвітними особами до нього в

кореспонденції з дебетуючими рахунками. В кінці місяця підсумки кредитових

оборотів в цілому по субрахунку 372 "Розрахунки з підзвітними

особами" і по дебету кореспондуючих рахунків переносяться в Головну книгу.

При відкритті журналу 3 і відомості 3.2. до нього (в перших рядках) по

кожному підзвітному працівнику вказується сума перехідного залишку з минулого

місяця і дата його, залишку, виникнення. В наступних рядках вказується суми

виданих під звіт грошових коштів (як правило, по кредиту рахунку 30

"Каса") і дати їх видачі.

В наступному, основному, розділі відомості 3.2. який представляє

кредитову частину субрахунку 372 "Розрахунки з підзвітними особами",

які відображають суми повернення і утримання невикористаних підзвітних сум і

здійснених платежів за рахунок підзвітних сум. В кожному конкретному випадку

вказується дата, номер авансового звіту і сума. Сума платежів відображаються в

цілому і по кореспондуючих рахунках . Записи повернення і утримання

невикористаних підзвітних сум проводяться на основі документів по касі і

розрахунково-платіжних відомостей. Записи по витрачених сумах здійснюються на

основі затверджених авансових звітів з додатками до них документів.

Суми, які віднесені в дебет рахунків 23 "Виробництво", 91

"Загальновиробничі витрати", 92 "Адміністративні витрати"

підлягає групуванню по статтях аналітичного обліку в листках розшифровках. По

придбаним за рахунок підзвітних сум матеріальних цінностей вказується їхня

облікова вартість. Після закінчення місяця по кожній підзвітній особі

визначають сальдо на кінець місяця, яке потім буде перенесено у відомість 3.2

наступного місяця, як вступне сальдо.

Після закінчення журналу 3 та відомості 3.2 до нього вказується дата

завершення записів в ньому і дата переносу оборотів в Головну книгу. Все це

завіряється підписами виконавців та підписом головного бухгалтера підприємства.

2. Практичне застосування теми

2.1 Надання інформаційної довідки про

підприємство на якому здійснюється господарські операції

Публічне акціонерне товариство «Автотранс-64» створено згідно виконавчого

комітету Одеської міської ради від 19.03.1996 р. Знаходиться за юридичною

адресою 65006, м.Одеса, вул.Маловського,3. У відповідності із законами України

«Про підприємництво», «Про власність», «Про зовнішньоекономічну діяльність».

ПАТ «Автотранс-64» є провідним підприємством України по: діяльності

автомобільного вантажного транспорту;

Ê станція технічного обслуговування;

Ê здавання під найм власної та державної нерухомості

виробничо-технічного та культурного призначення;

Ê оренда автомобілів;

Ê операції з нерухомістю;

Ê здавання внайми автомобілів; автовантажні перевезення.

Учасниками товариства є громадяни України:

F Керівник

Іванов Костянтин

Миколайович;

F Голова правління Корчєв Леонід Васильович;

F Бухгалтерія Сичова

Тетяна Василівна;

2.2 Розкриття теми на практичних

прикладах з обов’язковим оформленням первинних документів

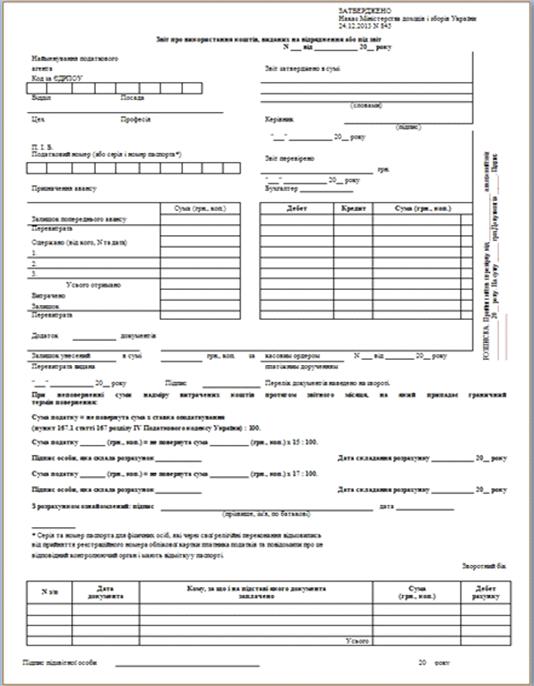

Звіт про використання коштів (мал.1), виданих на відрядження або під звіт

(далі Звіт), подається до закінчення п’ятого банківського дня, що настає за

днем, у якому платник податку завершує таке відрядження або завершує виконання

окремої цивільно-правової дії за дорученням та за рахунок податкового агента

платника податку, що надав кошти під звіт.

Дія абзаців першого та другого цього пункту поширюється також на витрати,

пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, оплачених

з використанням корпоративних платіжних карток, дорожніх, банківських або

іменних чеків, інших платіжних документів. При цьому, якщо під час службового

відрядження платник податку отримав готівку із застосуванням платіжних карток,

він подає Звіт і повертає суму надміру витрачених коштів до закінчення третього

банківського дня після завершення відрядження. Відрядженій особі - платнику

податку, який застосував платіжні картки для проведення розрахунків у

безготівковій формі і строк подання Звіту не перевищив 10 банківських днів.

Товарний

чек

Товарний

чек

Товарний чек - документ, що підтверджує факт здійснення продажу товару

або послуги. Чек покупець отримує після здійснення оплати, і є фактором

підтвердження угоди.

Товарний чек (мал.2) повинен заповнити продавець товару або услуги.

Товарний чек потрібен для розкриття інформації, яка фігурує в касовому чеку. У

товарному чеку перераховується список придбаних товарів, у зв’язку з цим

товарний чек повинен бути прикріплений до касового чеку.

В основному покупець вимагає надання йому товарного чека, так як в

більшості випадків цей документ необхідний для організацій, а не для себе. Адже

тільки при наявності товарного чека бухгалтер зможе здійснити облік придбаних

товарів. Перш ніж заповнити товарний чек необхідно мати уявлення про вимоги, що

пред’являються до складання товарного чека. Єдиного стандартного бланка для

товарного чека не існує, тому продавець може скласти свою форму бланка.

Товарний чек має такі реквізити:

· Найменування документа

· Назву організації (для ІП П.І.Б.)

· ІПН організації (або ІП)

· Повний список придбаних товаром із зазначенням їх кількості

· Підсумкова сума оплати

· П.І.Б. працівника, що заповнює товарний чек з зазначенням

посади та власного підпису.

Малюнок 2. Товарний чек

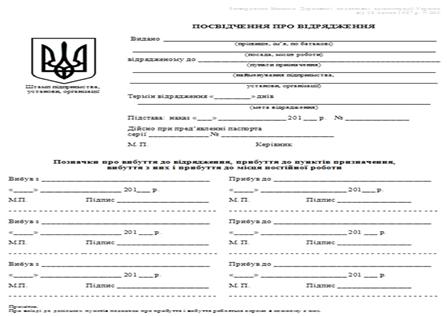

Посвідчення

про відрядження

Посвідчення про відрядження - це основний документ, відповідно до якого

здійснюється відрядження працівника. Форма посвідчення про відрядження (мал. 3)

затверджена наказом ДПАУ від 28.07.97 р. №260.

Застосування інших зразків посвідчення не дозволяється. Посвідчення про

відрядження оформляється належним чином як з лицьової, так і зворотної сторони.

Видатковий

касовий ордер

Малюнок 4. Видатковий касовий ордер

Видатковий касовий ордер - це первинний документ, що застосовується для

оформлення видачі готівки з каси підприємств

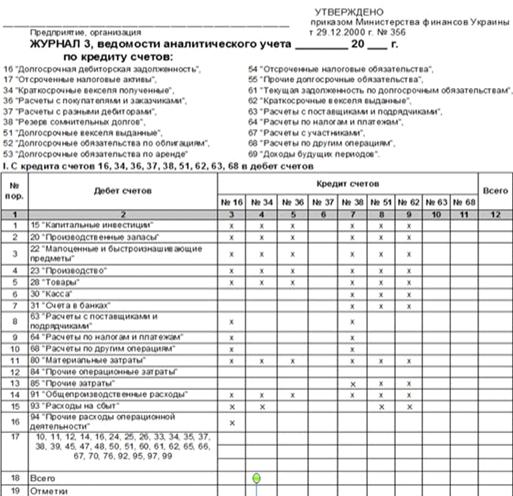

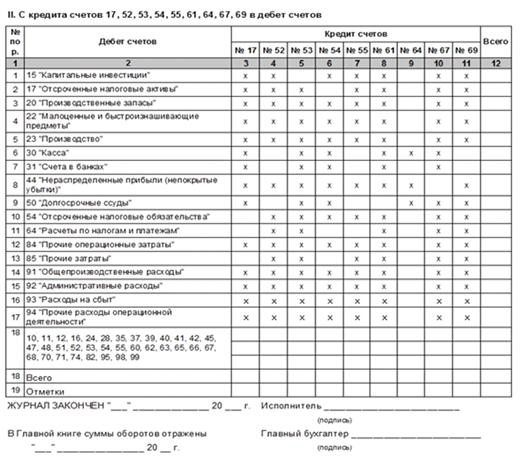

Відомість аналітичного обліку як складова частина Журналу 3 (мал. 6)

ведуться окремо за операціями на рахунках 36 «Розрахунки з покупцями i

замовниками», 37 «Розрахунки з різними дебіторами», 63 «Розрахунки з

постачальниками i підрядниками», 64 «Розрахунки за податками i платежами», 68

«Розрахунки за іншими операціями», 34 «Короткострокові векселі одержані», 51

«Довгострокові векселі видані», 162 «Довгострокові векселі одержані», 62

«Короткострокові векселі видані». Методичні рекомендації передбачають також

ведення окремої Відомості аналітичного обліку по операціях на окремих

субрахунках, зокрема для обліку розрахунків із підзвітними особами, за

претензіями, за авансами виданими й одержаними тощо. За умов, коли суб’єкти

господарювання вчасно i повністю виконують свої зобов’язання щодо платежів,

такі відомості аналітичного обліку не потребуватимуть багатьох сторінок

(аркушів).

Слід зазначити, що синтетичний i аналітичний облік за наведеними

рахунками бухгалтерського обліку досить уніфікований, компактний i практичний.

Уніфікація обліку операцій на цих рахунках із веденням потрібної кількості

відомостей i вкладених аркушів до них (продовження відомості) дає змогу охопити

всі операції за місяць.

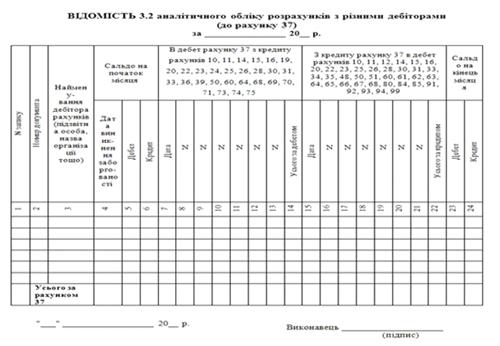

Відомість 3.2 призначена для аналітичного обліку розрахунків з різними

дебіторами (мал. 5). Облік розрахунків за поточною дебіторською заборгованістю

з різними дебіторами, за авансами виданими, нарахованими доходами, за

претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних

спілок та за іншими операціями ведеться на рахунку 37 "Розрахунки з

різними дебіторами". У відомості 3.2 аналітичний облік ведеться за кожним

дебітором, за видами заборгованості, термінами її виникнення та погашення.

Сальдо на початок і кінець місяця показується розгорнуто (за дебетом і за

кредитом).

Малюнок 5. Відомість 3.2

Малюнок 6. Журнал ордер 3

3.Охорона праці

Система охорони праці є невід’ємною складовою управління підприємством.

Організація заходів, спрямованих на забезпечення безпеки праці та уникнення

виробничого травматизму, на ПАТ «Автотранс-64» є об’єктивною необхідністю і

важливою складовою трудової діяльності працівників даної установи.

Соціально-економічний аспект функціонування системи охорони праці реалізується у

вигляді зростання продуктивності праці та збереженні здоров’я і працездатності

трудових ресурсів.

Метою охорони праці та безпеки в надзвичайних ситуаціях є здійснення

ефективного управління охороною праці, що гарантує збереження здоров’я і

працездатності працівників ПАТ «Автотранс-64» та попередження нещасних

випадків.

Джерелами інформації для написання даного розділу були нормативно-правові

акти України та внутрішні акти і положення ПАТ «Автотранс-64», що регулюють

питання охорони праці.

На фірмі ПАТ «Автотранс-64» розроблено графіки комплексних та цільових

перевірок, графіки перевірки знань та графіки перевірки стану умов праці у

підрозділах. Під час прийняття на роботу всі працівники інформуються під підпис

про умови праці на робочому місці та про пільги та компенсації за роботу в

таких умовах.

3.1 Загальні вимоги охорони праці

бухгалтера

v Інструкція поширюється на бухгалтера, зам. головного бухгалтера,

статиста, фахівця з ліцензування, поч. відділу бюджетування та контролінгу,

старшого фінансового аналітика (далі співробітник) працюють в бухгалтерії, у

відділі бюджетування та контролінгу;

v До самостійної роботи в якості співробітника допускаються особи не

молодше 18 років, які мають відповідну освіту та підготовку за фахом, що

володіють теоретичними знаннями і професійними навичками відповідно до вимог

чинних нормативно-правових актів, що не мають протипоказань до роботи за даною

професією (спеціальністю) за станом здоров'я, що пройшли в установленому

порядку попередній (при вступі на роботу) і періодичні (під час трудової

діяльності) медичні огляди, пройшли навчання безпечним методам і прийомам

виконання робіт, вступний інструктаж з охорони праці та інструктаж з охорони

праці на робочому місці, перевірку знань вимог охорони праці. Проведення всіх

видів інструктажів має реєструватися в Журналі інструктажів з обов'язковими

підписами отримав і проводив інструктаж. Повторні інструктажі з охорони праці

повинні проводитися не рідше одного разу на півроку;

v Співробітник повинен:

- дотримуватися затверджені в організації правила внутрішнього

розпорядку;

- підтримувати порядок на своєму робочому місці;

бути уважним під час роботи, не відволікатися сторонніми

справами і розмовами і не відволікати інших від роботи;

не допускати порушень вимог безпеки праці та правил пожежної

безпеки;

використовувати обладнання та інструменти строго у відповідності

з інструкціями заводів-виготовлювачів;

дотримуватися правил особистої гігієни;

виконувати тільки ту роботу, яка визначена його посадовою

інструкцією;

дотримуватися режиму праці і відпочинку залежно від тривалості

та виду трудової діяльності (раціональний режим праці і відпочинку передбачає

дотримання перерв);

зберігати і приймати їжу тільки у встановлених і спеціально

обладнаних місцях;

негайно повідомляти безпосередньому або вищестоящому керівнику

про будь-якій ситуації, яка загрожує життю і здоров'ю людей, про кожний

нещасний випадок, що сталося в організації, про погіршення стану свого

здоров'я;

дотримуватися вимог та приписи знаків безпеки, сигнальних

кольорів і розмітки;

вміти надавати першу медичну допомогу потерпілим при нещасних

випадках;

знати номери телефонів для виклику екстрених служб (пожежної

охорони, швидкої медичної допомоги, аварійної служби газового господарства і

т.д.) і термінового інформування безпосереднього і вищестоящих керівників,

місце зберігання аптечки, шляхи евакуації людей при надзвичайних ситуаціях;

v Співробітник зобов'язаний дотримуватися правил охорони праці для

забезпечення захисту від впливу небезпечних і шкідливих виробничих факторів,

пов'язаних з характером роботи, включаючи:

підвищені зорові навантаження при роботі протягом тривалого часу на

комп'ютері і з паперовими документами;

v Куріння і вживання алкогольних напоїв на роботі, а також вихід на роботу

в нетверезому вигляді забороняється;

v У відповідності з чинним законодавством співробітник несе

відповідальність за порушення вимог цієї інструкції, виробничий травматизм і

аварії, що сталися з його вини; Контроль виконання вимог даної інструкції

покладається на керівника структурного підрозділу та інженера з охорони праці

або іншого уповноваженого на це посадової особи.

3.2 Вимоги охорони праці перед

початком роботи

v Оглянути робоче місце, використовуване обладнання, інструменти та

матеріали, прибрати зайві предмети;

v Перевірити:

- робоче місце на відповідність вимогам безпеки;

- справність застосовуваного обладнання та інструментів, якість

використовуваних матеріалів;

v Підготувати до роботи використовувані оргтехніку, обладнання,

інструменти, матеріали, що включають і вимикають пристрої, світильники,

електропроводку і т.д;

v Відрегулювати рівень освітленості робочого місця, робоче крісло по

висоті, при наявності комп'ютера висоту і кут нахилу монітора;

v Виявлені перед початком роботи порушення вимог безпеки усунути власними

силами, а при неможливості повідомити про це безпосереднього або вищестоящому

керівнику, представникам технічних і (або) адміністративно-господарських служб

для вжиття відповідних заходів. До усунення неполадок до роботи не приступати;

v Самостійне усунення порушень вимог безпеки праці, особливо пов'язане з

ремонтом і наладкою обладнання, проводиться лише за наявності відповідної

підготовки та допуску до подібного виду робіт, за умови дотримання правил

безпеки праці.

3.3 Вимоги охорони праці під час

роботи

v Дотримуватися вимог безпеки та правила експлуатації устаткування,

використання інструментів і матеріалів, викладені в технічних паспортах,

експлуатаційної, ремонтної та іншої документації, розробленої

організаціями-виробниками;

v Під час роботи не допускати сторонніх розмов і дратівливих шумів. Сидіти

за робочим столом слід прямо, вільно, не напружуючись. Слід дотримуватися

регламентовані перерви протягом робочого дня для проведення загальної

виробничої гімнастики, масажу пальців і кистей рук і вправ для очей(кожні дві

години, відволікатися і робити перерву 15 хвилин);

v дисплеї повинні розташовуватися при однорядному їх розміщені на відстані

не менше 1 метр від стін, відстань між робочими місцями повинна бути не менше

1,5 метрів. Забороняється встановлювати дисплеї екранами один проти одного,

v кут нахилу екрана по відношенню до вертикалі повинен складати 10-15˚,

а відстань до екрану 400-500 мм,

v Забороняється працювати при недостатньому освітленні й при місцевому

освітленні, освітлювальні установки повинні забезпечувати рівномірно

освітленість і не повинні утворювати засліплюючи відблисків на клавіатурі, а

також на екрані в напрямку очей оператора;

v Стежити за чистотою повітря в приміщенні. При провітрюванні не допускати

утворення протягів. Утримувати робоче місце в порядку і чистоті. Сміття слід

збирати в спеціальні ємності і кожен день видаляти з приміщення;

v Для запобігання аварійних ситуацій і виробничих травм забороняється:

- палити в приміщеннях;

- доторкатися до оголених електропроводів;

працювати на несправному обладнанні;

залишати без нагляду електронагрівальні прилади;

використовувати електронагрівальні прилади з відкритою спіраллю;

v Постійно стежити за справністю обладнання, інструментів, блокувальних, що

включають і вимикальних пристроїв, сигналізації, електропроводки, штепсельних

вилок, розеток та заземлення.

3.4 Вимоги охорони праці після

закінчення робіт

v Привести в порядок робоче місце;

v Відключити і знеструмити обладнання, оргтехніку, опалювальні прилади і

світильники;

v Повідомити своєму безпосередньому або вищестоящому керівнику, а при

необхідності представникам ремонтно-технічних та адміністративно-господарських

служб, про виявлені під час роботи неполадки і несправності обладнання та інших

факторах, що впливають на безпеку праці.

Фірма ПАТ «Автотранс-64» та її приміщення забезпечені первинними засобами

пожежогасіння:

- вогнегасниками (9),

- ящиками з піском (3 шт.),

пожежними відрами (3 шт.),

совковими лопатами (6 шт.),

пожежним інструментом (гаками - 9 шт., ломами - 6 шт., сокирами

- 6 шт.).

Евакуаційні шляхи і виходи є вільними, і у разі виникнення пожежі зможуть

забезпечити безпеку під час евакуації всіх людей, які перебувають у приміщенні

банку. Двері на шляхах евакуації відчиняються в напрямку виходу з будівлі чи

приміщення. Сходові марші і площадки мають справні огорожі із поручнями, мають

евакуаційне освітлення.

Отже, на ПАТ «Автотранс-64» постійно проводяться профілактичні організаційні

заходи щодо пожежної безпеки, на підприємстві добре налагоджена система охорони

праці, керівництво надає всі можливості для поліпшення умов праці.

4. Висновок

В даній роботі розглянуто різні приклади проведення операцій через

підзвітних осіб, а також основні аспекти обліку розрахунків з підзвітними

особами. Основним завданням бухгалтера є: контролювати цільове використання

підзвітних сум. З цією метою він встановлює строки подання авансових звітів,

називає перелік документів, які працівник повинен пред'явити, і контролює

правильність наданих документів на предмет їх юридичної сили. При чому

необхідно враховувати постійні зміни в законодавстві, виконувати розрахунки

вчасно і якісно, а також справно реєструвати операції у відповідних формах. Бухгалтер

також повинен своєчасно і достатньо розгалужено подавати необхідну інформацію в

тому числі пов'язану з розрахунками з підзвітними особами керівнику, для

прийняття важливих управлінських рішень та іншим зацікавленим в даній

інформації особам (які мають право на отримання цієї інформації і її

використання).

Підзвітною особою в бухгалтерській практиці називається працівник, що

отримав готівкові кошти підприємства, так як він зобов'язаний прозвітуватись

про цільове використання грошових коштів, або повернути їх в касу підприємства

(організації).

Суми, отримані підзвітною особою, називають авансовими сумами, а звіт

працівника називають - авансовий звіт. Авансовим звітом буде вважатись

документ, що підтверджує витрати працівника (так як до нього додаються

підтверджуючі документи: чеки, білети, квитанції, закупівельні акти),

обов'язковим реквізитом його є підпис керівника підприємства: "доцільність

витрат підтверджую" і підпис, або "бухгалтерії оплатити"

.Складає авансовий звіт підзвітна особа, вказує дату і підписується в ньому.

Службове відрядження - це поїздка працівника (підзвітної особи) за

розпорядженням керівника підприємства на певний строк для виконання службового

доручення поза місцем постійної роботи.

Синтетичний облік по розрахунках з підзвітними особами ведеться на

рахунку

"Розрахунки з підзвітними особами" приватними підприємствами і

на рахунку 362 " Розрахунки з підзвітними особами" бюджетними

установами. Сальдо субрахунка може бути як дебетовим, так і кредитовим. Такі

показники відображаються розгорнуто: дебетове сальдо - в складі оборотних

активів, кредитове сальдо - в складі зобов'язань балансу підприємства.

Операції з підзвітними особами відіграють важливу роль, так як через

підзвітних осіб підприємство часто купує сировину, матеріали та інші необхідні

для роботи підприємства речі, бере участь у виставках, ярмарках, укладенні угод

та інших заходах потрібних для життєдіяльності підприємства, так як всі ці

операції вимагають затрат і правильна їх оцінка відображається на вартості

продукції, облік має вестись дуже точно з врахуванням останніх змін в

законодавстві і з необхідними аналітичними розгалуженнями.

5. Список літератури

1.Закон України «Про бухгалтерський облік та фінансову

звітність в Україні»зі змінами і доповненнями №996 XIV від 16.07.1999р.

.План рахунків бухгалтерського обліку активів, капіталу ,

зобов’язань і господарських операцій підприємств і організацій: затверджений

наказом Міністерства фінансів України від 30.11.1999р. №291.

.Положення (стандарти) бухгалтерського обліку 1-34,

затверджені наказом Міністерства фінансів України із коментарями Я.Ковторєва ,

Фактор,2009р.

.«Бухгалтерський облік в Україні .Від теорії до практики»

А.Н.Коваленко,Фактор,2010р.

.Бухгалтерський фінансовий облік: Підруч. для студ.

спеціальності «Облік і аудит» вищих навч. закл./За ред.Ф.Ф.Бутинця. - 4-е вид.,

доп. і перероб. - Житомир: ПП «Рута», 2011. - 688с.

."Бізнес" додаток "Бухгалтерія" 13

листопада 2000р.//Назарбаева P. "Розрахунки з підзвітними особами.

.Закон України від 22.05.97р. №283 "Про оподаткування

прибутку підприємств".

.Кужельний М.В., Лінник В.Г. Теорія бух обліку: Підруч. - К.:

КНЕУ, 2001. - 334с.

.Лишиленко О.В. «Бухгалтерський облік». Підручник - Київ:

Видавництво «Центр навчальної літератури», 2009, -632 с.

.H.M. Ткаченко ''Бухгалтерський фінансовий облік на

підприємствах України"5-те видання, доповнене й перероблене)Київ

"АСК"2008.

.Постанова КМУ від 23.04.99р. №663 "Про норми

відшкодування витрат на відрядження в межах України та за кордон".

Звіт з практики

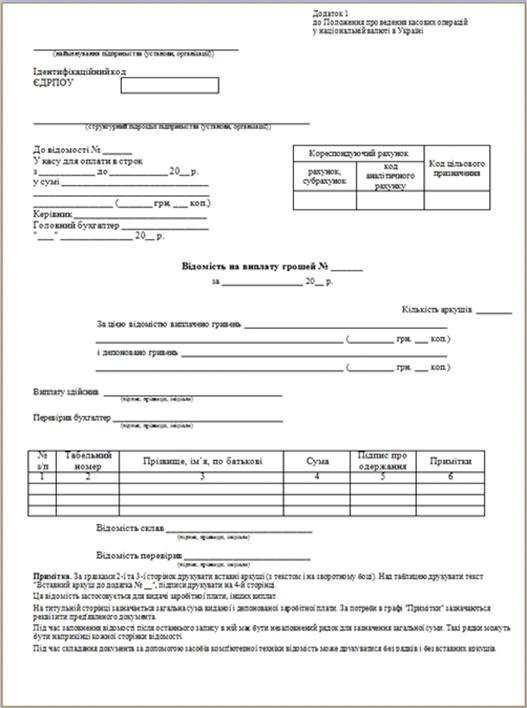

Додаток 1

Додаток 2. (Відомість на виплату

грошей)