Исследование системы бухгалтерского учета и анализа продаж в оптовой торговле (на примере ООО 'Медком-МП')

Содержание

Введение

. Экономическое содержание

процесса продажи в оптовой торговле

1.1 Понятие торговли, ее виды

и их характеристика

.2 Признание выручки от

продажи по международным стандартам финансовой отчетности и российским

стандартам бухгалтерского учета

2. Бухгалтерский учет

продажи в оптовой торговле и его совершенствование

2.1 Учет приобретения товаров

в организации

2.2 Синтетический и аналитический учет продажи товаров в

оптовой торговле

.3 Автоматизация учета продаж

. Анализ продажи в оптовой

организации

.1 Анализ структуры и

динамики продажи в оптовой организации

3.2 Анализ эффективности использования оптового

товарооборота

Заключение

Список использованной

литературы

Приложение

Введение

В системе рыночных отношений государства совокупность организаций

торговли - главное звено, связывающее производство и потребление продукции,

создаваемой коммерческими организациями. Торговые организации обеспечивают

полный цикл простого и расширенного воспроизводства предприятий. В силу своей

финансовой мобильности торговые организации могут быть использованы в качестве

эффективного механизма проведения необходимых экономических реформ в условиях

существенных преобразований в экономике страны.

Для правильного руководства деятельностью торгового предприятия необходимо

располагать полной, точной, своевременной экономической информацией. Это

достигается ведением бухгалтерского учета. Бухгалтерский учет на торговом

предприятии - важнейшее звено формирования его экономической политики,

инструмент бизнеса, один из главных механизмов управления торговым процессом.

Поэтому правильная организация учета товаров и товарных операций имеет большое

значение для успешного решения задач бухгалтерского учета этих операций.

Торговля -

это область хозяйства, обслуживающая обращение товаров. Экономическое

содержание данного вида деятельности заключается в доведении продукта,

созданного в материальной сфере производства, до его потребителя. Основной

задачей торговли является удовлетворение спроса потребителя, то есть

предоставление последнему товара определённого свойства и качества в

определённом месте, в определённое время и за определённую плату. От объёма

реализации товаров (работ, услуг) (товарооборота) зависят многие показатели

эффективности работы организаций торговли (чем выше товарооборот, тем, как

правило, ниже издержки обращения, выше рентабельность, устойчивее финансовое

положение организации), поэтому учёт и анализ процесса реализации занимают

важное место в системе управления субъектом хозяйствования. Бухгалтерский учет занимает

одно из главных мест в системе управления. Он отражает реальные процессы

изменения стоимостных показателей субъектов хозяйствования всех форм

собственности, служит основой для планирования их деятельности.

Одно из центральных мест во всей системе учета принадлежит учету движения

оптового товарооборота. От его уровня зависят основные показатели

финансово-хозяйственной деятельности предприятий, такие как валовой доход,

прибыль, рентабельность, финансовое положение предприятия. В связи с этим тема

работы является актуальной.

Целью данной работы является исследование системы бухгалтерского учета и

анализа продаж в оптовой торговле. В соответствии с поставленной целью задачами

исследования являются:

) раскрытие сущности торговых операций, описание видов торговли и их

особенностей, понятия товаров и оценок их в бухгалтерском учете;

) раскрытие сущности понятия «продажи», определение отличий от операций

реализации;

) описание деятельности исследуемой организации, элементов учетной

политики, организации бухгалтерского учета процесса продажи товаров с

использованием документов и учетных регистров;

) проведение анализа результатов эффективности продажи товаров по

показателям в динамике, по составу, структуре, сезонности;

) предложение рекомендаций по совершенствованию процесса учета продаж и

увеличения прибыли от продажи товаров.

Объектом исследование данной работы является общество с ограниченной

ответственностью «Медком-МП». Основным видом деятельности ООО «Медком-МП»

является оптовая торговля изделий медицинского назначения.

Данная работа состоит из введения, трех глав, заключения, списка

использованной литературы и приложений.

В первой главе рассмотрено экономическое содержание процесса продажи в

оптовой торговле, а именно понятие торговли, ее виды и их характеристика в

современных условиях, признание выручки от продажи по международным стандартам

финансовой отчетности и российским стандартам бухгалтерского учета.

Во второй главе данной работы исследована система бухгалтерского учета

продажи в оптовой торговле и его совершенствование, рассмотрен синтетический и

аналитический учет продажи товаров в оптовой торговле, отражена автоматизация

учета продаж.

В третьей главе проведен анализ продажи в оптовой организации,

проанализирована структура и динамика продажи в оптовой организации и

эффективность использования оптового товарооборота.

При написании дипломной работы были использованы методы бухгалтерского

учета, а именно: денежная оценка, бухгалтерские счета, двойная запись,

документирование, бухгалтерская отчетность. При проведении анализа

использованы: метод сравнения; вертикальный и горизонтальный анализ; факторный

анализ; ретроспективный анализ, анализ с помощью финансовых коэффициентов.

Работа выполнена на основе изучения и анализа законодательных и

нормативных актов, а также материалов, представленных в учебно-методической

литературе и последних публикациях в специализированных изданиях. В ходе

написания работы была использована учебные пособия бухгалтерскому учету,

анализу таких авторов, как: Баканов М.И., Кондраков Н.П., Лысенко Д.В.,

Муравицкая Н.К., Савицкая Г.В., а также статьи периодической печати. Также была

использована справочно-правовая система Консультант Плюс. При написании

дипломной работы использовались данные бухгалтерского учета и отчетности «Медком-МП».

1.

Экономическое содержание процесса продажи в оптовой торговле

.1

Понятие торговли и ее виды и их характеристика

Торговля

- это вид предпринимательской деятельности, где объектом действия является

товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе

продажи товаров, их доставки, хранения и подготовки к продаже. Различают два

основных вида торговли - оптовую и розничную.. Согласно ст. 492 по, договору

розничной купли-продажи продавец, осуществляющий предпринимательскую

деятельность по продаже товаров в розницу, обязуется передать покупателю товар,

предназначенный для личного, семейного, домашнего или иного использования, не

связанного с предпринимательской деятельностью. По сути, такими покупателями

являются физические лица - конечные потребители товара. Если торговые

предприятия обеспечивают непрерывность торгового процесса, ритмичную продажу

товаров потребителям, соответствующую по ассортименту, количеству и качеству их

спросу это называется движение товаров. Под движением товаров понимается их

поступление, перемещение и выбытие. Непрерывность товарного обращения требует,

чтобы товарные запасы постоянно имелись во всех каналах сферы обращения. В

процессе реализации они расходуются и поэтому должны периодически пополняться

за счет нового поступления. Поэтому требуется поступление товаров через

определенные промежутки времени. Величина запаса в большей части зависит от

скорости, регулярности и надежности поступления товаров. Несоблюдение этих

условий ведет к чрезмерному накоплению или недостатку товарных запасов в

пунктах потреблении [38, С.52].

Оптовая

торговля - это продажа - торговля крупными партиями товаров, продажа оптовым

покупателям, потребляющим товары в значительном количестве или продающим их

затем в розницу. Оптовая торговля осуществляется через сеть оптовых и

мелкооптовых покупателей-посредников.

Оптовой

торговлей могут заниматься любые предприятия независимо от вида собственности и

организационно правовой формы. Предприятия оптовой торговли реализуют товар юридическим

лицам и индивидуальным предпринимателям, приобретающим товар для последующей

перепродажи, а также организациям, закупающим товар (сырье, комплектующие) для

производства иной продукции, то есть товар передается для использования в

предпринимательской деятельности или в иных целях, не связанных с личным

(семейным, домашним и т. д.) использованием. Отношения продавца покупателя

товара в данном случае чаще всего оформляются договорами поставки. Таким

образом, торговля подразделяется на виды в зависимости от цели приобретения

товара и характера его дальнейшего использования.

Торговля

представляет собой отрасль хозяйства и вид экономической деятельности,

объектом, полем действия, которых является товарообмен, купля-продажа товаров,

а также обслуживание покупателей в процессе продажи товаров и их доставки,

хранение товаров и их подготовка к продаже.

Отношения

продавца и покупателя товара чаще всего оформляется договорами поставки. В

процессе деятельности у торгового предприятия возникают отношения не только с

партнерами, но и с контролирующими органами. Следовательно, предприятия обязаны

исполнять требования, предусмотренные договорами, а также соблюдать санитарные

правила, правила пожарной безопасности, правила продажи отдельных групп товаров

и др.

Ежедневно

в деятельности торговой организации происходит множество хозяйственных

процессов, связанных с оборотом товаров: приобретение, транспортировка до места

продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка

покупателям, уценка, списание и др. Процесс приобретения и продажи товаров

непосредственно связан с движением денежных потоков в организации, образованием

и погашением задолженностей продавцов и покупателей. Все это относится к

хозяйственным операциям. Деятельность предприятия связана с товарными

операциями. Товарные операции - это факты хозяйственной жизни организаций,

связанные с поступлением и выбытием товаров. Определение товаров дано в

нескольких нормативных документах [46, С.57].

Гражданский

кодекс РФ (п.1 ст.454) под товаром понимает предмет договора купли-продажи. При

этом в соответствии с п.1 ст.455 ГК РФ товаром по договору купли-продажи могут

быть любые вещи с соблюдением правил, предусмотренных ст. 129 ГК РФ.

Нормативные документы по бухгалтерскому учету дают более узкую трактовку

понятия «товар». В п.2 ПБУ 5/01 сказано: «Товары являются частью

материально-производственных запасов, приобретенных или полученных от других

юридических или физических лиц и предназначенных для продажи».

Правовой

основой поступления и продажи товаров является договор купли-продажи. Согласно

п.1 ст. 454 Гражданского кодекса РФ «по договору купли-продажи одна сторона

(продавец) обязана передать вещь (товар) в собственность другой стороне

(покупателю), а покупатель обязуется принять этот товар и уплатить за него

определенную денежную сумму (цену)».

Процесс

товародвижения входит в функции торговых организаций. Они определяют потоки и

направления движения товаров от места производства в места потребления,

выбирают виды транспорта для перевозки товаров, размещают склады и базы на пути

их движения. От выполнения торговыми организациями этих функций зависят

своевременное и бесперебойное удовлетворение потребностей населения, уровень

затрат труда по перемещению товаров в сфере обращения, время оборота товарно-материальных

ценностей, а также степень удовлетворения спроса. Движение товаров складываются

из следующих элементов: транспортировка товаров; складирование; поддержание

товарных запасов; получение, отгрузка товаров; административные расходы; обработка

заказов. Обеспечение минимальных трудовых, материальных и финансовых ресурсов и

сокращение времени обращения товаров соответствуют требованиям рационального

хозяйствования - достижению наилучших результатов при наименьших затратах. Это

условие может быть достигнуто за счет использования рациональных схем движения

товаров, различных видов транспорта, обеспечивающих эффективность

транспортировки товаров, экономического обоснования размещения

материально-технической базы на всем пути продвижения товаров от предприятий к

потребителям, партий и частоты завоза.

Рис.

1.1.1. Схема формирования затрат на товародвижение

В

торговле необходима грамотная организация как торгового, так и технологического

процесса. Технологический процесс включает в себя совокупность последовательно

взаимосвязанных способов, приемов и трудовых операций, направленных на

сохранение потребительских свойств товаров и ускорения доведения товаров до

торговой сети и потребителей. Технологический процесс включает такие операции,

как приемка товаров по количеству и качеству, хранение, фасовка и упаковка

товаров, их перемещение и др. [27, С.41].

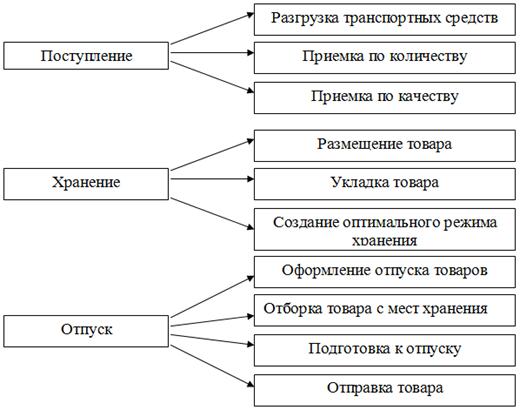

Как

видно из рисунка 1.1.2, торгово-технологический процесс в оптовой торговле

включает в себя поступление товара, в процессе которого происходит приемка по

количеству и качеству и разгрузка товара. Особенность этого процесса

заключается в том, что предметом труда здесь являются не только товары, но и

покупатели. Работники осуществляют продажу товаров и обслуживание покупателей,

а покупатели участвуют в торговом процессе. Обеспечивая непосредственное

доведение товаров до потребителей, торговый процесс включает в себя и такие

виды организации коммерческой деятельности, как изучение спроса населения,

формирования ассортимента и рекламу товаров, оказание покупателям

дополнительных услуг, текущее пополнение товаров и др.

Рис.

1.1.2. Торгово-технологический процесс в оптовой торговле

Наилучшей

формой организации хозяйственных отношений оптовых предприятий с обслуживаемыми

торговыми предприятиями по продаже товаров являются договоры купли-продажи

товаров, договорные отношения являются оптимальными формами связи при

стабильных взаимоотношениях оптовых баз со своими клиентами. До перехода к

рыночным отношениям договорные отношения оптовых баз с обслуживаемой розничной

сетью носили формальный, малодейственный характер. Учет выполнения этих

договоров розничными предприятиями практически не осуществлялся, вопросы

поставки товаров в розничную сеть решались по усмотрению оптовых баз. Рыночные

отношения привели к коренным изменениям договорных отношений между поставщиками

и покупателями товаров.

Оптовые

базы и покупатели товаров превратились в самостоятельных, равноправных

партнеров, руководствующихся в хозяйственных взаимоотношениях исключительно

своими интересами и финансовой выгодой. Покупатели товаров имеют право

свободного выбора поставщиков и сами определяют формы хозяйственных связей с

ними. При разовых, эпизодических закупках товаров у поставщиков покупатели по

своему усмотрению могут закупать товары без заключения договоров на основе предъявленных

заказов (заявок) ими по договоренности сторон путем оформления платежных

документов [5, С.16].

На

рисунке 1.1.3 отражена схема документооборота в оптовой торговле.

Рис.

1.1.3. Схема организации документооборота в оптовой торговле с участием

оптового предприятия в расчетах

Договоры

купли-продажи заключаются при стабильных хозяйственных взаимоотношениях сторон

и достаточно крупных регулярных объемах поставок. В договоре купли-продажи

следует предусматривать количество, ассортимент и сроки поставки товаров,

порядок поставки, качество и комплектность товаров, имущественную

ответственность сторон. В частности, в договорах важно предусмотреть порядок

представления заявок на текущий завоз товаров, ответственность оптовых

предприятий за каждый случай невыполнения заявки на доставку товаров,

предусмотренных ассортиментным перечнем, а также ответственность розничных

торговых предприятий за каждый случай непредставления или несвоевременного

представления заявки на доставку (завоз) товаров. Оптовый товарооборот - объем

продажи товаров производителями и/или торговыми посредниками покупателям для

дальнейшего использования в коммерческом обороте.

При

оптовом товарообороте используется схема движения товаров изображенная на рисунке

1.1.4.

Рис.

1.1.4. Схема движения товаров при оптовом товарообороте

При

оптовом складском обороте применяются следующие методы оптовой продажи товаров

со складов: по личной отборке товаров покупателями; по письменным, телефонным,

телеграфным, телефаксным заявкам (заказам); через разъездных товароведов

(коммивояжеров) и передвижные комнаты товарных образцов; через автосклады;

почтовыми посылками. Продажа товаров с личной отборкой практикуется, как

правило, по изделиям сложного ассортимента, когда выбор рисунков, расцветок

требует участия (ознакомления) представителя кооператива или магазина [33,

С.114].

Для

создания удобств покупателям в отборе товаров оптовые базы потребительской

кооперации организуют оптовую продажу товаров через залы товарных образцов. Зал

товарных образцов - это коммерческий центр современной базы. В нем

сосредоточена основная работа, связанная с организацией продажи товаров:

ознакомление покупателей образцами товаров, имеющихся на складах, а также с

новыми товарами, оформление соответствующей документации на продажу в

оперативный учет товаров. Здесь выделены рабочие места с необходимой

организационно-технологической оснасткой.

В

залах товарных образцов размещаются также рабочие места, которые в зависимости

от специализации складов формируются в соответствующие отделы и группы.

Менеджер вместе с представителем покупателя на основе ознакомления с товарными

образцами и отбора покупателем товаров оформляет в трех экземплярах заказ

(отборочный лист) на отборку товаров на складе, который они оба и подписывают.

Один экземпляр заказа передается покупателю для контроля, другой для выписки

счета-фактуры, третий на склад для индивидуальной отборки и подготовки товаров

к отпуску. Продажа товаров по письменным, телеграфным и телефонным заявкам без

предварительной личной отборки осуществляется по товарам простого ассортимента

или хорошо известным товарам сложного ассортимента. Заявки, поступающие на базу

по почте или телефону, регистрируют в специальном журнале, проверяют с точки

зрения соответствия заключенному договору и передают на исполнение.

Рекомендуется составлять заявки на бланках установленной формы, изготовленных

типографским способом и разосланных покупателям [16, С.5].

Отдельные

оптовые базы организуют через почтовые отделения связи отправку населению или

магазинам посылок с различными непродовольственными товарами. Эта форма

торговли осуществляется по специальным каталогам, в которых дается

характеристика (описание) отправляемых посылками товаров, а также условия их

оплаты и порядок заказа. Оптовые базы могут применять и другие формы и методы

оптовой продажи. В условиях рыночных отношений отдельные оптовые предприятия

организуют и розничную продажу товаров населению через собственные магазины. В

этих случаях оптовые базы фактически трансформируются в оптово-розничные

предприятия (фирмы) или в торговые дома.

Услуги,

предоставляемые оптовой базой своим клиентам, как правило, должны быть

платными. Конкретные размеры оплаты услуг следует устанавливать в заключаемых

между оптовым предприятием и клиентами договорах. Они должны отражать расходы

на эти услуги с учетом их трудоемкости и обеспечения нормальной рентабельности

этих операций, экономически заинтересовывать оптовые предприятия в оказании

услуг своим клиентам. Следовательно, доходы оптового предприятия складываются

из продажи товаров - торговых надбавок и платы за оптовые торговые услуги.

Поэтому организация и технология оптовой продажи товаров является важнейшим

объектом коммерческой и маркетинговой деятельности фирмы [47, С.44].

Таким

образом, оптовая торговля в современных условиях сводится к выполнению

следующих операций: установление хозяйственных связей с покупателями товаров;

организация и технология оптовой продажи; организация учета и пополнения запасов;

рекламно-информационная деятельность. Только при оптимальной реализации всех

этих направлений возможна успешная деятельность оптовой фирмы.

1.3 Признание

выручки от продажи по международным стандартам финансовой отчетности и

российским стандартам бухгалтерского учета

В настоящее время многие компании имеют несколько видов доходов: выручка

от продажи готовой продукции, товаров, оказания услуг, проценты по

приобретенным облигациям, дивиденды, полученные от владения акциями других

компаний. В отличие от российского бухгалтерского учета международные стандарты

финансовой отчетности устанавливают правила учета доходов компании по

справедливой стоимости, под которой понимается сумма, на которую можно обменять

актив или урегулировать обязательство при совершении сделки между хорошо

осведомленными, желающими совершить такую сделку и независимыми друг от друга

сторонами (параграф 7 международные стандарты финансовой отчетности 18). Для

обеспечения достоверности финансовой отчетности следует четко представлять, как

оценивать размер доходов и в какой момент они должны быть признаны. Параграф 7

международных стандартов финансовой отчетности 18 дает определение выручки как

валового поступления экономических выгод в ходе обычной деятельности компании,

приводящего к увеличению капитала иному, чем за счет вкладов инвесторов и

акционеров. Выручка оценивается по справедливой стоимости полученного или

ожидаемого вознаграждения за вычетом суммы торговых или оптовых скидок, что

следует из параграфов 9 и 10 международных стандартов финансовой отчетности 18.

При поступлении выручки затраты признаются в следующем порядке: обычно

выручка и затраты признаются последовательно; затраты могут быть признаны с

достаточной степенью надежности при условии, что все прочие условия для признания

выручки были удовлетворены; выручка не может быть надежно оценена, когда

связанные с ней затраты не могут быть оценены надежно. В данном случае

поступления должны быть признаны как обязательство, не предназначенное для

продажи [17, С.21].

В случае получения беспроцентного пролонгируемого кредита или кредита с

процентной ставкой ниже рыночной определяется чистая дисконтированная стоимость

будущих поступлений с учетом условной процентной ставки, что следует из

параграфа 11 международных стандартов финансовой отчетности 18. Ставка,

применяемая для дисконтирования, представляет наибольшее значение из

показателей средневзвешенной стоимости капитала и предельно высоких ставок

процента. Параграфом 12 международных стандартов финансовой отчетности 18

установлено, что в качестве обмена товаров рассматривается операция, создающая

выручку. Справедливая стоимость определяется как стоимость переданных товаров и

услуг, скорректированная на сумму денежных средств и их эквивалентов,

подлежащих получению по этой сделке. В случае если сделка подразумевает

последующее обслуживание проданного товара, то выручка, относящаяся к

предоставлению данной услуги, признается в течение всего периода обслуживания

(параграф 13 международных стандартов финансовой отчетности 18). Когда две

сделки сочетаются, например, в рамках договора о продаже с обратной покупкой,

данные сделки рассматриваются как одна сделка [9, С.37].

Параграф 14 международных стандартов финансовой отчетности 18

устанавливает условия, при которых должна признаваться выручка: компания

перевела на покупателя значительные риски и вознаграждения, связанные с

собственностью на товары; компания больше не участвует в управлении товарами в

той степени, которая обычно ассоциируется с правом собственности, и не

контролирует проданные товары; сумма выручки может быть надежно оценена;

существует вероятность того, что в компанию поступят экономические выгоды,

связанные со сделкой; понесенные или ожидаемые затраты, связанные со сделкой,

могут быть надежно оценены.

Перевод рисков и вознаграждений существенно важен для признания выручки.

Обычно при передаче права собственности происходит передача рисков и

вознаграждений. Если право собственности переходит, но при этом остаются все

существенные риски и вознаграждения, то соответственно выручка не признается.

Обычный кредитный риск, связанный с продажами, не является причиной для

отсрочки признания выручки. В случае когда компания сохраняет значительные

риски владения, сделка не является продажей и выручка по ней не признается.

Рассмотрим ситуации, когда компания может сохранять значительный риск владения:

получение выручки от конкретной продажи зависит от получения выручки

покупателем в результате продажи его товаров; отправленные товары подлежат

установке, а установка составляет значительную часть контракта, который еще не

выполнен компанией; компания сохраняет ответственность за неудовлетворительную

деятельность, не покрываемую стандартными гарантийными обязательствами;

покупатель имеет право расторгнуть сделку покупки по причине, определенной в

контракте продажи, и у компании не имеется уверенности в получении прибыли

(параграф 16 международных стандартов финансовой отчетности 18).

В случае когда меры валютного контроля ставят под угрозу перевод суммы

выручки, признание выручки возможно только после получения разрешения на

перевод средств. После того, как сумма признана в качестве выручки, риск

невыплаты рассматривается как расходы, связанные с сомнительными долгами. Если

покупателю предоставляются гарантии, то затраты на гарантийное обслуживание

немедленно признаются в качестве расходов. Если расходы не могут быть надежно

оценены, то полученное возмещение признается в качестве обязательства [47,

С.60].

Выручка от предоставления услуг должна признаваться путем указания на

стадию завершенности сделки на отчетную дату (пункт 20). Результат сделки может

быть надежно оценен, если выполняются следующие условия: сумма выручки может

быть надежно измерена; есть вероятность того, что экономические выгоды поступят

в компанию; стадия завершенности сделки по состоянию на отчетную дату может

быть надежно определена; затраты, понесенные для осуществления сделки, и

затраты, необходимые для ее завершения, могут быть достаточно точно определены.

Признание выручки по стадии завершенности сделки часто называется методом

«по мере готовности». Согласно этому методу выручка признается в том же

периоде, когда предоставляются услуги (пункт 21).

Стадия завершенности сделки может быть определена различными способами.

Компания использует тот из них, который обеспечивает надежное измерение

выполненной работы (пункт 24). В зависимости от характера договора эти методы

могут включать: наблюдение за выполненной работой; услуги, предоставленные на

дату отчетности в процентах к общему объему услуг; пропорциональное соотношение

затрат по договору, понесенных на дату составления отчета, к оценочной величине

общих затрат по сделке [53, С.47].

Принцип начисления или временной определенности фактов хозяйственной

деятельности применяется в России организациями с 1995 года в отношении всех

доходов и расходов. До этого времени законодательством предоставлялась

возможность учитывать выручку по оплате либо по отгрузке. Принцип предполагает:

отражение доходов и расходов в том периоде, в котором они возникли; определение

суммы доходов и расходов; соотнесение доходов с расходами [29, С.45].

В российских положениях по бухгалтерскому учету факты хозяйственной

деятельности организации относятся к тому отчетному периоду, в котором они

имели место, независимо от фактического времени поступления или выплаты

денежных средств, связанных с этими фактами (пункт 6 положения по

бухгалтерскому учету 1/2008 «Учетная политика оргаизации»). Положения по

бухгалтерскому учету «Доходы организации» 9/99 и «Расходы организации» 10/99,

утвержденные Приказами Минфина России от 06.05.1999 №№ 32н и 33н, ввели

дополнительные характеристики по учету доходов и расходов, устанавливая

критерии их признания в бухгалтерском учете (таблица 1.2.1).

Таблица 1.2.1 Критерии признания выручки по международным стандартам и

российским стандартам бухгалтерского учета

|

Российские стандарты бухгалтерского учета

|

Международные стандарты финансовой отчетности

|

|

Имеется уверенность в том, что в результате конкретной

операции произойдет увеличение экономических выгод организации

|

Существует вероятность поступления экономических выгод в

организацию

|

|

Сумма выручки может быть определена

|

Сумма выручки может быть надежно оценена

|

|

Право собственности (владения, пользования, распоряжения)

на продукцию перешло от организации к покупателю или работа принята

заказчиком (услуга оказана)

|

Организация передала покупателю существенные риски и

вознаграждения, связанные с владением товарами

|

|

Организация имеет право на получение выручки, вытекающей из

конкретного договора или подтвержденной другим образом

|

Организация не оставила за собой никакого участия в

управлении или контроле над товарами

|

|

Расходы, которые произведены или будут произведены в связи

с этой операцией, могут быть определены

|

Затраты, понесенные или которые будут понесены в связи с

операцией, могут быть надежно оценены

|

|

Степень завершенности операции может быть надежно оценена

|

Передача прав собственности на товар по российским стандартам

бухгалтерского учета, или рисков и выгод, как требуют международные стандарты

финансовой отчетности, - одно из существенных отличий, способных оказать

влияние на показатели баланса и отчета о прибылях и убытках. В соответствии со

статьей 223 Гражданского Кодекса Российской Федерации право собственности у

приобретателя вещи по договору возникает с момента ее передачи. Однако согласно

Гражданскому Кодексу Российской Федерации эта норма является диспозитивной, то

есть применяется, если иное не установлено законом или договором. Таким

образом, стороны вправе установить иной, отличный от общеустановленного,

порядок перехода права собственности. В качестве примера можно привести

установление сторонами в договоре перехода права собственности на товар в

момент оплаты его покупателем. Планом счетов бухгалтерского учета, утвержденным

Приказом Минфина России от 31.10.2000 № 94н, для учета операций по продаже

товаров, выручка по которым определенное время не может быть признана,

предусмотрен счет 45 «Товары отгруженные». Отражение операций по этому счету на

время «отодвигает» момент признания выручки, что противоречит содержанию

принципа, критерии которого изложены в международном стандарте финансовой

отчетности 18 «Выручка» [24, С.15].

Различия при сравнении подходов, закрепленных в российских стандартах

бухгалтерского учета и международных стандартах финансовой отчетности, очевидны

и при исчислении величины выручки. Например, при продаже в кредит сумма

выручки, рассчитанная по нормам российского законодательства, будет равна

величине, приведенной в договоре. В свою очередь, международная учетная

практика позволяет сформировать в момент продажи дисконтированную величину

выручки, а оставшуюся величину распределять во времени и признавать в качестве

процентов. Другим примером является продажа товаров с гарантией по

обслуживанию. Согласно пункту 13 международных стандартов финансовой отчетности

18 «Выручка» критерии признания обычно применяются к сделке, но при

определенных обстоятельствах их необходимо подбирать к отдельно выделяемым

элементам сделки. Выручка по обслуживанию в такой ситуации переносится и

признается как выручка за период, в котором производится обслуживание [32,

С.78].

В этом случае практика использования принципа начисления в России

отличается от международной. Существующие расхождения оказывают влияние

непосредственно на величину доходов и расходов в отчете о прибылях и убытках, а

значит, и на капитал, отражаемый в балансе. Существенность воздействия

обусловлена спецификой деятельности компаний, их размером, использованием в

хозяйственной практике тех или иных договорных условий и другое.

Таким образом, торговля - это вид предпринимательской деятельности,

связанный с куплей-продажей товаров и оказанием услуг покупателям. Торговля

подразделяется на две основные группы: оптовую и розничную. Оптовой торговлей

является торговля товарами с последующей их перепродажей или профессиональным

использованием, а розничной торговлей называется торговля товарами и оказание

услуг покупателям для личного, семейного, домашнего использования, не

связанного с предпринимательской деятельностью. Оптовая торговля - деятельность

по перепродаже всех видов товаров новых или бывших в употреблении для

профессионального использования розничным торговцам, промышленным,

коммерческим, учрежденческим, оптовым торговцам. В связи с тем, что

нормативными документами не определен размер оптовой партии, продавцу,

осуществляющему предпринимательскую деятельность и реализующему товары

покупателю для использования в предпринимательской деятельности или иных целях,

не связанных с личным, семейным, домашним и иным подобным использованием,

дается право устанавливать его самостоятельно.

2.

Бухгалтерский учет продажи в оптовой торговле и его совершенствование

.1

Учет приобретения товаров в организации

Компания

«Медком-МП» работает на российском рынке c 1995 года и на сегодняшний день

занимает ведущие позиции на рынке продаж изделий медицинского назначения.

Основным видом деятельности общества с ограниченной ответственностью

«Медком-МП» является оптовая торговля изделий медицинского назначения пластыри

медицинские защитные, процедурные маски, перевязочные средства,

антибактериальные салфетки.

<#"789297.files/image005.jpg">

Рис. 2.2.1. Схема организации документооборота по учету продаж товаров в

ООО «Медком-МП»

Рассмотрим схемы бухгалтерских записей ООО «Медком-МП», отражающих

продажу (реализацию) товара при разных способах расчета за товар. Договором

купли-продажи может быть предусмотрена оплата товара после его получения

покупателем. Покупатель обязан произвести оплату товара в срок, предусмотренный

договором.

В марте 2014 года ООО «Медком-МП» продало по договору купли - продажи

(поставки) с общепринятым моментом перехода права собственности к ГАУЗ РТ

«БСМП» партию товара (процедурные маски (специальные хирургические)) на сумму

554689,54 рублей, в том числе налог на добавленную стоимость - 84613,66 рублей.

Покупная стоимость проданного товара - 371509,58 рублей. Расходы на продажу

составили 17961,47 рублей. Корреспонденция счетов по продаже данного товара

представлена в таблице 2.2.2.

Таблица 2.2.2 Учет продажи товаров (процедурные маски) в ООО «Медком-МП»

с последующей оплатой

|

№ п/п

|

Содержание хозяйственной операции

|

Сумма, руб.

|

Корреспонденция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1

|

Начислена выручка, подлежащая получению от ГАУЗ РТ «БСМП»

|

554689,54

|

62.1

|

90.1

|

|

2

|

Списана стоимость проданных товаров ООО «Медком-МП»

|

371509,58

|

90.2

|

41.1.2

|

|

3

|

Отражена сумма налога на добавленную стоимость, подлежащая

получению от ГАУЗ РТ «БСМП» в составе выручки

|

84613,66

|

90.3

|

68.3

|

|

4

|

Списана сумма затрат, связанных с продажей товаров

|

17961,47

|

90.2

|

44

|

|

5

|

Определен и отражен финансовый результат от продажи

продукции (прибыль)

|

80604,83

|

90.9

|

99

|

|

6

|

Отражено поступление денежные средства на расчетный счет от

ГАУЗ РТ «БСМП»

|

554689,54

|

51

|

62.1

|

Если договором купли-продажи предусмотрена обязанность покупателя

оплатить товар полностью или частично до передачи продавцом товара, то покупатель

должен произвести оплату в срок, предусмотренный договором.

Договором

поставки (купли-продажи) ООО «Медком-МП» может быть предусмотрена рассрочка

платежа и плата за предоставленную рассрочку. Указанная плата включается

поставщиком в выручку от продажи товаров на дату отгрузки. 05 июня 2013 г. ГАУЗ

«Врачебно - физкультурный диспансер» <#"789297.files/image006.jpg">

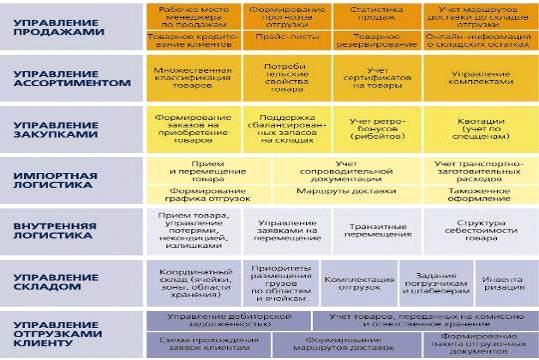

Рис.

2.3.1. Система автоматизации торговой деятельности ООО «Медком-МП»

В информационной базе прикладного решения ООО «Медком-МП» регистрируются

как уже совершенные, так и еще только планируемые хозяйственные операции. Информационная

программа «1С: Бухгалтерия 8.3» автоматизирует оформление практически всех

первичных документов торгового и складского учета, а также документов движения

денежных средств. Система «1С: Бухгалтерия 8.3» рассчитана на любые виды

торговых операций. Реализованы функции учета от ведения справочников и ввода

первичных документов до получения различных аналитических отчетов в ООО

«Медком-МП».

Важные требования к системе автоматизации оптовой торговли в ООО

«Медком-МП»:

поддержка больших объемов справочника товаров ООО «Медком-МП»,

возможность структурированного описания номенклатуры, хранения данных о

расположение товара на складе, хранение изображение внешнего вида товара,

сертификатов и т.п.;

хранение детальной информации о поставщиках и покупателях, хранения

информации о контактных лицах контрагентов ООО «Медком-МП», о договорах и

расчетных счетах, возможность классификации покупателей;

сравнение цен с конкурентами, хранение цен поставщиков, автоматический

расчет продажных цен от закупочных, применение индивидуальных цен, возможность

задать скидку или наценку на товары;

планирование закупок, продаж, денежных средств;

хранение всех контактов с клиентами ООО «Медком-МП», возможность отправки

счетов и документов из системы автоматизации торговли клиентам по электронной

почте;

резервирование товара по клиентам вплоть до конкретной серии, как по

складу, так и в будущих поставках;

расчет сдельной заработной платы менеджерам.

Таким образом, автоматизация учета товаров в ООО «Медком-МП» вносит

различные преимущества. Высокая скорость обслуживания и четкая система учета -

одно из основных преимуществ, для управления которыми тратится минимум времени.

Следующим преимуществом можно считать общее информационное пространство. Полный

контроль над ситуацией, наличие необходимой информации для принятия наиболее

правильных управленческих решений. Четкое разделение зон ответственности,

освобождение времени для творческой работы, повышение культуры труда в целом

благоприятно влияет на морально-психологический климат коллектива и делает

автоматизацию учетного процесса привлекательной для всех категорий персонала.

Управленческий персонал ООО «Медком-МП» получает при этом реальный инструмент

управления всеми аспектами работы предприятия (см. табл. 2.3.1).

Для руководителей подразделений ООО «Медком-МП» система «1С:Управление

торговлей 8.3» повышает эффективность работы предприятия за счет автоматизации

рутинных операций, за счет ведения учета в реальном масштабе времени, за счет

быстрой и удобной подготовки информации для принятия решений на разных уровнях.

Значения основных показателей, проблемы, требующие оперативного вмешательства,

сопоставление результатов работы менеджеров - этот отчет можно просмотреть в

интерактивной системе «интернет», получить по электронной почте в командировке

или поручить секретарю его распечатать.

Таблица 2.3.1 Заинтересованный управленческий персонал в ООО «Медком-МП»

в получение информации от бухгалтерской программы «1С: Бухгалтерия» версии

8.3».

|

№

|

Пользователь

|

Проблематика

|

Форма

|

Периодичность

|

|

1.

|

Коммерческий директор

|

Задачи, планы по продажам, по развитию территории

|

Файл (word)

|

Ежемесячно

|

|

3.

|

Супервайзеры

|

Отчет по продажам по команде

|

Отчет (excel)

|

Ежедневно

|

|

|

-//-//-

|

Потребность в рекламных материалах

|

Служебная записка

|

Ежемесячно

|

|

|

-//-//-

|

Отчет по просроченной дебиторской задолженности

|

Отчет (1С)

|

Еженедельно

|

|

4.

|

Менеджеры по оптовым продажам

|

Отчет по продажам

|

Отчет (excel)

|

Ежедневно

|

|

|

-//-//-

|

Потребность в рекламных материалах

|

Служебная записка

|

Ежемесячно

|

|

|

-//-//-

|

Отчет по просроченной дебиторской задолженности

|

Отчет (1С)

|

Еженедельно

|

|

5.

|

Региональный менеджер

|

Отчет по продажам

|

Отчет (excel)

|

Ежедневно

|

|

|

-//-//-

|

Потребность в рекламных материалах

|

Служебная записка

|

Ежемесячно

|

|

|

-//-//-

|

Отчет по просроченной дебиторской задолженности

|

Отчет (1С)

|

Еженедельно

|

|

6.

|

Координатор продаж

|

Отчет по продажам по отделу прямых продаж

|

Отчет (excel)

|

Ежедневно

|

|

|

-//-//-

|

Дебиторская задолженность по клиентам

|

Отчет (1С)

|

Еженедельно

|

|

7.

|

Дистрибутор

|

Дебиторская задолженность по обслуживаемым клиентам

|

В зависимости от программы дистрибутора

|

Еженедельно

|

|

8.

|

Отдел персонала

|

План по приему сотрудников

|

Файл

|

Ежемесячно

|

Таким образом, управленческий персонал принимает эффективные решения,

планирует дальнейшие хозяйственные действия, организовывает четкое взаимодействие

структурных подразделений основываясь на актуальной картине реального состояния

дел. Работникам учетных служб регулярная информационно-методическая поддержка

информационной системы «1С:Бухгалтерия» позволяет вести учет в соответствии с

действующим законодательством, при этом передать необходимые учетные данные в

бухгалтерскую систему.

Применяемая автоматизированная программа «1С: Бухгалтерия» версии 8.2»

позволяет ООО «Медком-МП» гибко управлять в своих структурных подразделениях

показателями товарооборота, уменьшать долю транспортно-заготовительных затрат и

оптимизировать сроки поставок с помощью еще качественной системы логистики (см.

рис. 2.3.2).

Рис.2.3.2. Преимущества, используемые при применении автоматизированной

программы «1С: Бухгалтерия» версии 8.3» для структурных подразделений ООО

«Медком-МП»

Отделы и иные структурные подразделения ООО «Медком-МП» имеют возможность

при применении автоматизированной программы «1С: Бухгалтерия» версии 8.3» доставлять

товар быстрее и дешевле остальных конкурентов в отрасли, предлагать лучшие

условия дилерам и розничным сетям, причем с каждым работать индивидуально,

точно планировать и прогнозировать закупки, складские площади, финансовые

средства, поддерживать широкий ассортимент и складские запасы, адекватные

спросу, поддерживать высокий уровень сопровождения и сервисной поддержки.

Система автоматизации учета и управления предприятием оптовой торговли

устраняет основную причину - слабый учет и фактическую бесконтрольность. На

торговом предприятии, ведущем оперативный учет фактически только в суммовом

выражении, выявляется только расхождение между учетными документами и реальными

данными без возможности анализа причин, так как нет информации о фактической

истории движения каждого вида товара ООО «Медком-МП».

До того, как бухгалтер ООО «Медком-МП» начнет регистрировать

бухгалтерские операции по продажам с помощью программы «1С: Бухгалтерия»,

вводит начальные данные - входящие остатки и обороты. Для ввода остатков надо

войти в меню «Предприятие → Ввод остатков → Ввод остатков ТМЦ».

Диалоговое окно этого документа имеет две вкладки: «Предприятие» и «Табличную

часть». В верхней части окна расположена кнопка «Операция», при нажатии которой

пользователю предлагается задать вид операции выбором из списка: «Ввод остатков

ТМЦ на складе», «Ввод остатков ТМЦ переданных (на комиссию)», «Ввод остатков

ТМЦ реализованных». На вкладке «Предприятие» обычно указываются следующие

реквизиты: «Фирма», «Склад», «Контрагент (не обязательно)», «Договор (не

обязательно)», «Проект (не обязательно)». Эти реквизиты задаются выбором из

соответствующих справочников. В данном диалоговом окне необходимо заполнить

реквизит «Вид ТМЦ» выбором из списка: «Товар», «Продукция», «Полуфабрикат»,

«Материал», «Товар (принятый)».

Проанализировав методику ведения учета товаров в ООО «Медком-МП» можно

предложить следующие совершенствования или рекомендации в области

бухгалтерского учета: в силу того, что отдел продаж ООО «Медком-МП» не всегда

способен погасить краткосрочные обязательства перед поставщиками, считаем

нужным, добавить в компьютерный учет аналитические таблицы по продажам товаров

каждого поставщика (см. табл. 2.3.2) и расплачиваться в первую очередь с тем

поставщиком, чей товар полностью продан.

Таблица 2.3.2 Аналитическая таблица продаж по поставщикам за июнь 2013

года в ООО «Медком-МП»

|

Наименование товара

|

Продано (кол-во)

|

Остаток (кол-во)

|

Поставщик

|

|

Процедурные маски (специальные хирургические)

|

11507

|

275

|

ООО «БЕЛЛА Восток» (г. Москва).

|

|

Пластыри медицинские защитные

|

10712

|

145

|

ОАО «Верофарм» (г. Москва)

|

|

Антибактериальные салфетки «Деттол»

|

11776

|

302

|

ООО «Микроген НПО» (г.Уфа)

|

|

Повязки для фиксации медицинских устройств на нетканой

основе Silkofix System-N

|

1785

|

74

|

ОАО «АЙ-СИ-ЭН полифарм (Челябинский химико-фармацевтический

завод)»

|

Таким образом, сформируется очередь погашения задолженности перед

поставщиками. В первую очередь будет погашаться задолженность поставщику ОАО

«АЙ-СИ-ЭН полифарм (Челябинский химико-фармацевтический завод)», т.к. его товар

полностью продан. ООО «Медком-МП» предлагается активнее использовать продажу

товаров оптом по договору комиссии. Это позволит не отвлекать средства из

оборота и не замораживать их в товарных запасах. Учетная методика рассмотрена

на примере.

февраля 2014 года ОАО «Верофарм» (г. Москва) передает ООО «Медком-МП»

товары (2374 упаковки пластырей медицинских защитных Next бактерицидных) для

продажи по договору комиссии. Согласно договору, товары должны быть проданы за

236 000 рублей (в том числе НДС - 36 000 рублей). Себестоимость товаров

составляет 120 000 рублей. Сумма комиссионного вознаграждения - 23 600 рублей

(в том числе НДС - 3 600 рублей). ООО «Медком-МП» полностью реализовало

комиссионный товар. Затраты, связанные с продажей товаров, составили 6 000 рублей.

Согласно договору ООО «Медком-МП» участвует в расчетах и удерживает свое

вознаграждение из денежных средств, причитающихся ОАО «Верофарм» (г. Москва). В

данном случае комиссионное вознаграждение является аналогом торговой наценки,

однако средства из оборота не отвлекаются. В бухгалтерском учете ОАО «Верофарм»

(г. Москва) данные хозяйственные операции оформляются следующим образом (см.

табл. 2.3.3).

Таблица 2.3.3 Отражение продажи товаров по договору комиссии в учете ООО

«Медком-МП»

|

№ п/п

|

Содержание операции

|

Сумма, руб.

|

Корреспонденция счетов

|

|

|

|

Дт

|

Кт

|

|

1

|

Приняты на учет товары, полученные от ОАО «Верофарм» (г.

Москва)

|

236000

|

004

|

|

|

2

|

Товары отгружены покупателю

|

236000

|

|

004

|

|

3

|

Отражена задолженность покупателя по оплате товаров перед

ОАО «Верофарм» (г. Москва)

|

236000

|

76.7

|

76.6

|

|

4

|

Отражены затраты, связанные с оказанием посреднических

услуг

|

6000

|

44.2.2

|

02, 70, 69, и др.

|

|

5

|

Отражены денежные средства, поступившие на расчетный счет

комиссионера за реализованный товар

|

236000

|

51

|

76.7

|

|

6

|

Начислено комиссионное вознаграждение

|

23600

|

76.6

|

90.1.3

|

|

7

|

Списаны затраты, связанные с оказанием посреднических услуг

|

6000

|

90.2.3

|

44.2.2

|

|

8

|

Начислен НДС с суммы комиссионного вознаграждения

|

3600

|

90.3

|

68

|

|

9

|

Перечислены денежные средства комитенту за вычетом

комиссионного вознаграждения

|

212400

|

76.6

|

51

|

|

10

|

Отражен финансовый результат от оказания посреднических

услуг

|

90.9

|

99

|

14000

|

Таким образом, для ведения аналитического учета операций по договору

комиссии ООО «Медком-МП» рекомендуется открыть следующие субсчета:

.6 - расчеты с комитентом; 76.7 - расчеты с покупателями по договору

комиссии; 90.2.5 - выручка от продаж по договору комиссии.

Необходимо также внедрить систему скидок для привлечения оптовых

покупателей с использованием дисконтных карт. Для этого необходимо разработать

систему документооборота и бухгалтерского учета продаж по дисконтным картам. В

частности, так как номенклатура товаров ООО «Медком-МП» очень значительна,

следует ввести в форму реестра цен графу «Цена со скидкой по дисконтной карте».

Тогда не будет необходимости производить уценку товара и составлять

соответствующий акт на каждый вид товара. К каждому покупателю или конкретному

договору с покупателем можно привязать типы цен продажи по умолчанию или

скидки. Скидки могут быть заданы как конкретным оптовым покупателям, так и для

всех сразу, по пределу суммы покупки или количества товара, скидки могут быть в

натуральной форме (бонусные).

Таким образом, автоматизация оптовой торговли сегодня является

необходимой задачей, так как оптовый бизнес требует тщательной организации.

Благодаря автоматизации оптовой торговли появляется возможность оптимизировать

закупки на основании статистики продаж и сравнении прайс-листов поставщиков,

наладить строгий учет на складе, снизить уровень дебиторской задолженности. Она

позволяет организовать согласованную работу всех структурных подразделений ООО

«Медком-МП», сотрудников для достижения общекорпоративных целей. Управленческий

персонал ООО «Медком-МП» позволяет в режиме On-line отслеживать информацию по

всем товарам на складах и в пути (где, сколько, кем заказан, где находится,

когда будет). Менеджеры компании контролируют учет всех составляющих

себестоимости в цепочке поставки - в решении предусмотрено гибкое управление

ценами и долей транспортно-заготовительных расходов. При этом создается

механизм сквозной мотивации персонала, ориентированный на достижение

максимальных финансовых результатов торговой деятельности ООО «Медком-МП».

оптовый торговля финансовый учет

3. Анализ продажи в оптовой организации

.1 Анализ

структуры и динамики продажи в оптовой организации

Основной показатель хозяйственной деятельности предприятий и организаций

оптовой торговли - оптовый товарооборот. Он представляет собой продажу товаров

народного потребления и производственного назначения для последующей реализации

населению, а также поставку для внерыночных потребителей и экспорта. Оптовый

товарооборот отражает переход товаров из сферы производства в сферу обращения и

их движение внутри сферы обращения.

Основная цель анализа торговой деятельности ООО «Медком-МП» - выявление,

изучение и мобилизация резервов развития товарооборота, улучшения обслуживания

покупателей, совершенствования товародвижения. В процессе анализа необходимо

дать оценку выполнения планов оптового товарооборота и поставки товаров

покупателям; изучить их в динамике; выявить и измерить влияние факторов на

развитие оптового товарооборота. Анализ выполнения плана и динамики проводится

по каждому направлению оптовой реализации товаров. Прежде всего, проверяют

выполнение плана и изучают выявленных отклонений. Структура товарооборота ООО

«Медком-МП» в разрезе товарных групп представлена в таблице 3.1.1.

Таблица 3.1.1 Структура оптового товарооборота ООО «Медком-МП» за

2011-2013 г.г.

|

Товарная группа

|

2011 год

|

2012 год

|

2013 год

|

|

тыс.руб

|

%

|

тыс.руб

|

%

|

тыс.руб.

|

%

|

|

Пластыри медицинские защитные

|

15291,9

|

26,32

|

16517,2

|

26,70

|

18409,5

|

32,64

|

|

Процедурные маски

|

1703,8

|

2,93

|

1706,3

|

2,76

|

2043,5

|

3,63

|

|

Перевязочные средства

|

38195,7

|

65,73

|

39893,1

|

32265,0

|

57,24

|

|

Антибактериальные салфетки

<#"789297.files/image008.gif">

Рис.3.1.1. Структура оптового товарооборота ООО «Медком-МП» за 2011 г. (в

%)

По

данной структуре товарооборота ООО «Медком-МП» за 2011 год видно, что самый

покупаемый товар по группе «Перевязочные средства» удельный весь которого

составляет 65,73%, группа «Пластыри медицинские защитные» составляет 26,32% от

общего товарооборота ООО «Медком-МП», группа «Антибактериальные салфетки

<#"789297.files/image009.gif">

Рис.

3.1.2. Структура товарооборота ООО «Медком-МП» за 2012 г. (в %)

В

2012 году продажи снизились по группе «Перевязочные средства» на 1,23% и по

группе «Процедурные маски» на 0,17% ,а вот по группам «Пластыри медицинские

защитные» и «Антибактериальные салфетки

<#"789297.files/image010.gif">

Рис.

3.1.3. Структура товарооборота ООО «Медком-МП» за 2013 г. (в %)

Сравнивая

структуру товарооборота в ассортиментном разрезе по годам видно, что в 2011

году по группе «Перевязочные средства» удельный вес составляет 65,73%,а в 2012

году 64,50% и в 2013 году 57,24%. Так как удельный весь товарной группы

«Перевязочные средства» отклоняется с каждым годом в сторону уменьшения, то

можно констатировать, что предприятие ООО «Медком-МП» по группе «Перевязочные

средства» не в полной мере удовлетворяло спрос покупателей.

При

этом удельный вес группы «Пластыри медицинские защитные» составляет в 2011 году

26,32%, в 2012 году - 26,7% и в 2013 году - 32,64%. Отсюда следует, удельный

вес товарной группы «Пластыри медицинские защитные» отклоняются с каждым годом

в сторону увеличения, это свидетельствует о том, что предложение по группе

«Пластыри медицинские защитные» превышает спрос.

Удельный

вес группы «Процедурные маски» в ООО «Медком-МП» в 2011 году составляет 2,93%,

в 2012 году составляет 2,76% и в 2013 году составил 3,63%. Удельный весь группы

«Антибактериальные салфетки

<#"789297.files/image011.gif">

Рис. 3.1.4. Структура товаров ООО «Медком-МП» за 2011 г. (в %)

По данным рисунку 3.1.4 видно, что основная масса товаров ООО «Медком-МП»

составляет товарная группа «Перевязочные средства». Треть товаров составляет

группа «Пластыри медицинские защитные». Наименьший удельный вес составляет

группа «Процедурные маски».

Рис. 3.1.5. Структура товаров ООО «Медком-МП» за 2012 г. (в %)

Существенных

изменений за 2012 г. в структуре товаров в ООО «Медком-МП» не наблюдается.

Можно отметить лишь увеличение удельного веса по группе «Антибактериальные салфетки

<#"789297.files/image013.jpg">

Рис.

3.1.6. Структура товаров ООО «Медком-МП» за 2013 г. (в %)

Сравнивая

структуру товаров со структурой товарооборота в ассортиментном разрезе можно

сказать следующее. В 2011 году по группе «Пластыри медицинские защитные»

удельный вес составляет 30,36%, удельный вес продаж по данной группе составляет

26,32%. Так как удельный вес товарной группы «Пластыри медицинские защитные»

отклоняется от удельного веса продаж данной группы существенно в сторону

увеличения, то можно сказать, что предложение по группе «Пластыри медицинские

защитные» превышает спрос. Удельный вес группы «Перевязочные средства»

составляет 61,75%, продаж - 65,73%. Отсюда следует, спрос превышает предложение

и предприятие по группе «Перевязочные средства» не в полной мере удовлетворяло

спрос покупателей, что в свою очередь привело к упущенной выгоде. Удельный вес

группы «Процедурные маски» составляет 3,39%, продаж - 2,93%. Удельный вес

группы «Антибактериальные салфетки» составляет 4,5%, продаж - 5,02%. По данным

группам резких отклонений структуры товаров от структуры товарооборота не

выявлено.

В

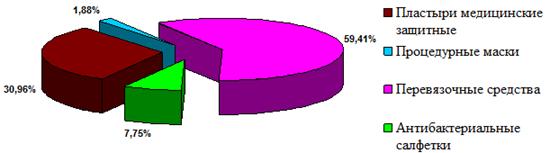

2013 году по группам «Процедурные маски» (удельный вес товаров - 1,88%,

товарооборота - 2,76%) и «Перевязочные средства» (удельный вес товаров -

59,41%, товарооборота- 64,5%) структура товаров отличается от структуры

товарооборота в сторону увеличения удельного веса товарооборота, соответственно

спроса. По группам «Пластыри медицинские защитные» (удельный вес товаров

составляет 30,96%, удельный вес товарооборота - 26,7%) и «Антибактериальные

салфетки» (удельный вес товаров - 7,75%, удельный вес товарооборота - 6,04%)

наблюдается превышение предложения над спросом.

Анализируя

товаров ООО «Медком-МП необходимо выявить их динамику. Такой анализ позволяет

установить тенденцию изменения этих показателей. Для горизонтального анализа

товаров строится аналитическая таблица 3.1.3.

Таблица

3.1.3 Динамика товаров ООО «Медком-МП» за 2011-2013 г.г.

|

Товарная группа

|

2011 г.

|

2012 г.

|

2013 г.

|

|

Тыс. руб.

|

тыс. руб.

|

Изменения (+,-)

|

тыс. руб.

|

Изменения (+,-)

|

|

|

|

тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

Темп роста,%

|

|

Пластыри медицинские защитные

|

1102,1

|

1177,4

|

+75,3

|

106,83

|

1292,2

|

+190,1

|

117,25

|

|

Процедурные маски

|

123,1

|

71,8

|

-51,3

|

58,33

|

121,9

|

-1,2

|

99,03

|

|

Перевязочные средства

|

2241,4

|

2259,7

|

+18,3

|

100,82

|

2355,1

|

+113,7

|

105,07

|

|

Антибактериальные салфетки

<#"789297.files/image014.jpg">

Рис. 3.1.7. Динамика товаров ООО «Медком-МП за 2011-2013 гг.

Изучение развития товарооборота ООО «Медком-МП позволит установить

тенденцию изменения товаров. Если товарооборот растет в той же мере, что и рост

товаров, то это свидетельствует о нормальной работе организации. Если рост

товарооборота отстает от роста товаров, то это говорит о фактах затоваривания.

Так как товары неразрывно связаны с товарооборотом, чем больше

ассортимента, тем быстрее товарооборот. Следует проанализировать и динамику

товарооборота ООО «Медком-МП» в таблице 3.1.4.

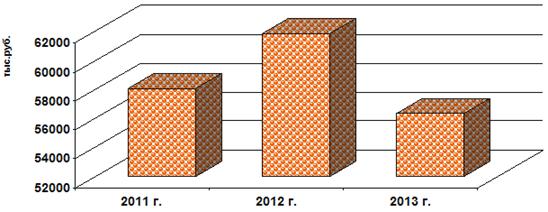

Таблица 3.1.4 Динамика товарооборота ООО «Медком-МП» за 2011-2013 г.г.

|

Товарная группа

|

2011 г.

|

2012 г.

|

2013 г.

|

|

тыс. руб.

|

тыс. руб.

|

Изменения (+,-)

|

тыс. руб.

|

Изменения (+,-)

|

|

|

|

тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

Темп роста, %

|

|

Пластыри медицинские защитные

|

15291,9

|

16517,2

|

+1225,3

|

108,01

|

18409,5

|

+3117,6

|

120,39

|

|

Процедурные маски

|

1703,8

|

1706,3

|

+2,5

|

100,15

|

2043,5

|

+339,7

|

119,94

|

|

Перевязочные средства

|

38195,7

|

39893,1

|

+1697,4

|

104,44

|

32265,0

|

-5930,7

|

84,47

|

|

Антибактериальные салфетки

|

2916,1

|

3736,6

|

+820,5

|

128,14

|

3653,9

|

+737,8

|

125,3

|

|

Итого

|

58107,5

|

61853,2

|

+3745,7

|

106,45

|

56371,9

|

-1735,6

|

97,01

|

Анализируя динамику товаров и товарооборота ООО «Медком-МП» можно

сказать, что в 2013 году по группе «Пластыри медицинские защитные» товаров

увеличились на 75,3 тыс.руб. или на 6,83% (106,83-100), продажи - на 1225,3

тыс.руб. или на 8,01% (108,01-100). Данный факт является положительным

моментом, так как товарооборот растет быстрее, чем товары. Это объясняется тем,

что ООО «Медком-МП» решило расширить ассортимент и увеличить долю таких

товарных групп как «Пластыри медицинские защитные» и «Антибактериальные

салфетки». Динамика товарооборота ООО «Медком-МП представлена на рисунке 3.1.8.

Рис. 3.1.8. Динамика товарооборота ООО «Медком-МП за 2011 -2013 гг.

Анализ показывает, что увеличение группы «Пластыри медицинские защитные»

оправдало вложения из-за роста товарооборота по данной группе. Значительное

увеличение товаров имелось в группе «Антибактериальные салфетки» на 131,6 тыс.

руб. в процентах на 80,64%. Товарооборот по данной группе увеличился на 820,5

тыс.руб. или на 28,14%.(128,14-100). Это говорит о том, что было закуплено

слишком много товара в данной группе и предложение превысило спрос. Рост

товарооборота отстает от роста товаров, что говорит о наличии на складах

залежалых, неходовых товарах и неэффективной работе отдела продаж. По группе

«Процедурные маски» имелось значительное уменьшение товарного остатка на 51,3

тыс.руб. или на 41,67% (58,33-100). Продажи увеличились незначительно на 2,5

тыс.руб. или на 0,15%. Из-за неэффективной продажи товаров данной группы

предприятие решило уменьшить закупку этих товаров и иметь в наличии товары

«Процедурные маски» для ассортимента. Товарная группа «Перевязочные средства»

увеличилась незначительно на 18,3тыс.руб. или на 0,82% (100,82-100).

Товарооборот этой группы увеличился на 1697,4 тыс.руб. в процентах на 4,44%. В

целом в 2012 году увеличилась общая сумма товарных запасов на 173,7 тыс.руб.

(3803,5-362938), в процентном отношении составило 4,79% (104,79-100). Продажи в

2008 году в целом также увеличились на 3745,7 тыс.руб. (61853,2-58107,5) в процентах

на 6,45% (106,45-100). Рост товарооборота превышает рост товарных запасов, что

свидетельствует о нормальной работе предприятия в 2012 году.

В 2013 году товарная группа «Пластыри медицинские защитные» увеличилась

на 190,1 тыс.руб. или на 17,25% (117,25-100). Продажи по данной группе

увеличились на 3117,6 тыс.руб. или на 20,39% (120,39-100). Данный факт

свидетельствует о возрастании объема продаж товаров «Пластыри медицинские

защитные». Группа «Антибактериальные салфетки» увеличилась на 182,2 тыс.руб. или

211,64%, товарооборот увеличился на 738,8 тыс.руб. или на 25,3% (125,3-100).

Товары «Антибактериальные салфетки» значительно увеличиваются, однако продажи

растут не так быстро. Группа «Процедурные маски» уменьшились на 1,2 тыс.руб.

или на 0,97% (99,03-100). Продажи увеличились на 339,7 тыс.руб. или на 19,94%

9119,94-100). Группа «Перевязочные средства» увеличились на 113,7 тыс.руб. или

на 5,07 % (105,07-100). Продажа обоев значительно уменьшилась на 5930,7

тыс.руб. или на 15,53% (84,43-100). Данный факт является результатом

ожесточения конкуренции, появились новые конкуренты, предлагающие данную

продукцию с более выгодными условиями. Уменьшение продаж перевязочных средств

повлияло на товарооборот ООО «Медком-МП в 2013 году в сторону уменьшения на

1735,6 тыс.руб. в процентах на 2,99% (97,01-100). Товары возросли на 311,1

тыс.руб. или на 8,18% (108,18-100). Так как рост товарооборота отстает от роста

товаров, то это говорит о фактах затоваривания на складе ООО «Медком-МП, что

является следствием неэффективной работы, как управления закупок, так и

управления продаж.

Таким образом, проведя горизонтальный и вертикальный анализ структуры и

динамики товаров ООО «Медком-МП, можно сделать вывод о том, что на предприятии

существует тенденция затоваривания и наличии на складе залежалых и неходовых

товаров. Данный факт характеризует отставание роста товарооборота от роста

товаров. Предприятие неэффективно использует свои оборотные средства, так

увеличивая запасы по группам «Пластыри медицинские защитные» и «Антибактериальные

салфетки» не был изучен спрос на эти товары, реальные и потенциальные

конкуренты не учитывались. Для исправления данной ситуации следует

совершенствовать применение маркетингового анализа: проанализировать спрос,

предложение и ценовую политику.

3.2 Анализ

эффективности использования оптового товарооборота

Для оценки эффективности управления товарооборотом необходимо

проанализировать эффективность использования товарных запасов. Анализ

эффективности использования товарных запасов ООО «Медком-МП» проводится по

данным бухгалтерской отчетности, а для более детального рассмотрения отдельных

вопросов также используется аналитическая информация по счету 41-1 «Товары на

складах».

Эффективность использования товарных запасов в ООО «Медком-МП»

оценивается с помощью относительных показателей. Одним из важнейших показателей

является товарооборачиваемость. Товарооборачиваемость или время обращения

выражается числом дней и показывает продолжительность пребывания товаров в виде

товарного запаса, или обеспечение товарооборота товарными запасами.

Товарооборачиваемость определяется по формуле:

, ,

где

Тдн - товарооборачиваемость в днях;

Д

- дни периода;

Р

- товарооборот за период;

Зср

- средние товарные запасы за период.

ООО

«Медком-МП» должно стремиться к увеличению товарооборачиваемости, так как в

результате ускорения увеличивается объем товарооборота и полнее удовлетворяется

покупательский спрос, уменьшаются издержки обращения (расходы на хранение,

потери, проценты за кредит) и увеличивается прибыль, улучшается финансовое

состояние предприятия из-за быстрого высвобождения средств, вложенных в товар.

Для расчета товарооборачиваемости необходимо исчислить средние товарные запасы.

Необходимость расчета средних товарных запасов обусловлена тем, что объем

запасов может быть учтен только на определенный момент времени (так как в

процессе оборота происходит колебание данной величины в зависимости от ритма

поставок и изменений рыночной ситуации). Для исчисления средних товарных

запасов используется средняя арифметическая и средняя хронологическая. Для

исчисления средних запасов общества с ООО «Медком-МП» использована средняя

арифметическая: среднегодовые товарные запасы ООО «Медком-МП» определяются по

формулам:

тыс.руб. тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. тыс.руб.

Таким

образом, среднегодовые товарные запасы в 2012 году увеличились на 452,1

тыс.руб. (3716,7-3264,6). Предприятие увеличило в 2012 году товарооборот на 3745,7

тыс.руб., в процентном соотношении на 6,45% и за счет этого средние товарные

запасы увеличились на 210,6 тыс.руб. (3264,6*6,45:100). Рост среднегодовых

товарных запасов на 241,5 тыс.руб. (452,1-210,6) связан с влиянием ценового

фактора (инфляции).

В

2013 году по сравнению с 2012 годом среднегодовые товарные запасы ООО

«Медком-МП» увеличились на 242,4 тыс.руб. (3959,1-3716,7). Товарооборот в 2013

году уменьшился в сравнении с прошлым годом на 5481,3 тыс.руб. или на 8,86%.

Данный факт говорит о том, что товарные запасы увеличились только в связи с

инфляцией товарооборот никаким образом не повлиял на их рост.

Зная

величину средних товарных запасов, определим товарооборачиваемость в ООО

«Медком-МП» (в днях):

По

предприятию товарооборачиваемость в 2012 году замедлилась на 1,4 дня

(21,6-20,2). Для определения суммы средств, дополнительно вложенных за счет

изменения товарооборачиваемости, необходимо замедление времени обращения

товаров в днях умножить на фактический среднедневной оборот 2012 года. В ООО

«Медком-МП»фактический среднедневной товарооборот в 2012 году составил 171,8

тыс.руб. (61853,2:360). Замедление товарооборачиваемости по сравнению с 2011

годом на 1,4 дня потребовало дополнительного вложения средств в размере 240,5

тыс.руб. (171,8*1,4).

В

2013 году по сравнению с 2012 годом товарооборачиваемость замедлилась на 3,7

дня (25,3-21,6). Фактический среднедневной товарооборот в 2013 году составил

156,6 тыс.руб. (56371,9:360). Замедление товарооборачиваемости в 2013 году по

сравнению с 2012 годом на 3,7 дня потребовало дополнительного вложения средств

в размере 579,4 тыс.руб. (156,6*3,7).

Время,

необходимое для полного обновления товарных запасов, характеризуется скоростью

обращения товаров товара. Оценка скорости оборачиваемости запасов является

одним из основополагающих элементов экономического анализа, так как товарные

запасы относятся к медленно реализуемым активам, а в оборотных средствах ООО «Медком-МП»

они занимают значительный удельный вес. Скорость оборота показывает, сколько

раз в течение изучаемого периода произошло обновление товарных запасов.

Товарооборачиваемость в количестве оборотов (скорость обращения товаров Тоб)

исчисляется по следующим формулам:

или или

В

ООО «Медком-МП» скорость обращения товаров (в оборотах) составила:

Следовательно,

в 2011 году товарные запасы обновлялись 17,8 раза, в 2012 году оборачиваемость

товаров замедлилась на 1,1 оборота (16,7-17,8), в 2013 году по сравнению с 2012

годом оборачиваемость товаров замедлилась на 2,5 оборота (14,2-16,7). Изменение

товарооборачиваемости в днях в целом складывается под воздействием двух

факторов: изменения структуры товарооборота и изменения времени обращения товарных

групп ООО «Медком-МП». Влияние указанных факторов на динамику времени обращения

товаров можно отразить приемом цепных подстановок представлены в таблице 3.2.1.

Если

из условной товарооборачиваемости вычесть базисную (прошлого года), определим

влияние на ее размер изменения структуры товарооборота, а из фактической

условную - изменения времени обращения товарных групп. Структурные изменения в

ООО «Медком-МП» в 2011 году привели к замедлению товарооборачиваемости

(21,4-19,5).

Таблица

3.2.1 Влияние на динамику средней товарооборачиваемости изменении структуры

товарооборота и времени обращения товарных групп ООО «Медком-МП» за 2011 год

|

Товарная группа

|

Фактический удельный вес в товарообороте, %

|

Товарооборачиваемость в днях

|

Пересчет фактической структуры товарооборота отчетного года

на оборачиваемость товаров прошлого года (гр.5-гр.3)

|

Средняя товарооборачиваемость в днях при структуре

товарооборота отчетного года и товарооборачиваемости прошлого года (итог

гр.9:100)

|

|

прошлый год

|

отчетный год

|

изменение в динамике

|

прошлый год

|

отчетный год

|

Изменение в динамике

|

|

|

|

|

|

|

|

|

ускорение (-)

|

замедление (+)

|

|

|

|

Пластыри медицинские защитные

|

25,86

|

26,32

|

+0,46

|

23,8

|

23,5

|

-0,3

|

|

626,4

|

х

|

|

Процедурные маски

|

4,65

|

2,93

|

-1,72

|

12,6

|

13,5

|

-

|

+0,9

|

36,9

|

х

|

|

Перевязочные средства

|

64,39

|

65,73

|

+1,34

|

21,4

|

19,6

|

-1,8

|

-

|

1406,6

|

х

|

|

Антибактериальные салфетки

|

5,1

|

5,02

|

+0,08

|

14,4

|

14,8

|

-

|

+0,4

|

72,3

|

х

|

|

Итого

|

100

|

100

|

-

|

19,5

|

20,2

|

|

+0,7

|

2142,2

|

21,4

|

По товарной группе «Пластыри медицинские защитные» в ООО «Медком-МП»

время обращения ускорилось незначительно на 0,3 дня, по группе «Перевязочные

средства» - на 1,8 дня. По группам «Процедурные маски» товарооборачиваемость

замедлилась на 0,9 дня, по группе «Антибактериальные салфетки» - на 0,4 дня.

Все изменения в конечном счете привели к ускорению времени обращения товаров в

ООО «Медком-МП» на 1,2дня (20,2-21,4). Динамика средней товарообарачиваемости

общества с ограниченной отвсевтенностью «Медком-МП» за 2012 год отражена в

таблице 3.2.2.

Таблица 3.2.2 Влияние на динамику средней товарооборачиваемости изменения

структуры товарооборота и времени обращения товарных групп в ООО «Медком-МП» за

2012 год

|

Товарная группа

|

Фактический удельный вес в товарообороте, %

|

Товарооборачиваемость в днях

|

Пересчет фактической структуры товарооборота отчетного года

на оборачиваемость товаров прошлого года (гр.5-гр.3)

|

Средняя товарооборачиваемость в днях при структуре

товарооборота отчетного года и товарооборачиваемости прошлого года (итог

гр.9:100)

|

|