Фонды социального страхования Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

«Омский

государственный аграрный университет имени П.А. Столыпина»

Омский

аграрный техникум

КУРСОВАЯ

РАБОТА

«Фонды

социального страхования Российской Федерации»

Выполнила: Озёрская К.В.

Проверила Алехина О.В.

Омск

г.

Содержание

Введение

1. Социально-экономические и организационно-правовые аспекты

функционирования Фонда социального страхования РФ

1.1 Понятие, задачи и функции Фонда социального страхования РФ как

звена бюджетной системы РФ

.2 Организационная структура и органы управления Фондом

социального страхования РФ

.3 Роль Фонда социального страхования РФ в организации системы

социального обеспечения в России

. Характеристика доходов и расходов Фонда социального страхования

РФ

.1 Состав, структура и динамика доходов Фонда социального

страхования РФ

.2 Направления расходования средств Фонда социального страхования

РФ

.3 Взаимоотношения Фонда социального страхования РФ с бюджетом и

внебюджетными фондами

.4 Проблемы формирования системы социального обеспечения в РФ

.5 Направления совершенствования деятельности Фонда социального

страхования РФ

Заключение

Список литературы

Введение

Переход к рыночной экономике привел

к децентрализации и ослаблению роли государства, проявлением чего стало

реформирование государственной системы финансирования. Переход к рынку изменил

как содержание, так и организационные структуры хозяйственного механизма. В

ходе этого произошла модернизация финансовой системы, и прежде всего ее

центрального звена - общегосударственных финансов. Деление государственного

бюджета на систему бюджетов, в том числе и выделение в их составе и за рамками

бюджетов специальных фондов со своими источниками и направлениями расходования,

призвано было принципиально изменить подход всех субъектов

социально-экономической среды к финансовым средствам.

В настоящее время внебюджетные фонды

являются важным звеном финансовой системы государства. И одним из важнейших из

внебюджетных фондов является Фонд социального страхования.

Фонд социального страхования РФ

создан с 1 января 1991 года в соответствии с постановлением Совета министров РФ

от 25.12.90 №600 «О совершенствовании управления и порядка финансирования

расходов на социальное страхование трудящихся в РСФСР». С 1994 года в

соответствии с Постановлением правительства Российской Федерации Фонд стал

самостоятельным специализированным финансово-кредитным учреждением.

Фонд социального страхования на

сегодняшний день один из трех государственных внебюджетных фондов, действующих

на территории РФ (ПФ, ФОМС).

Сегодня актуальным остается вопрос

выбора Россией той или иной модели обязательного социального страхования с

учетом сложившихся традиций социального обеспечения. Если в начале пути в

российском законодательстве просматривались контуры так называемой страховой

модели Бисмарка, то к началу XXI в. проявились черты либеральных моделей

страхования, основанных не только на распределительных, но и на

индивидуально-накопительных началах (модель Бевериджа).

Таким образом, актуальность

рассматриваемой темы курсовой работы объясняется становлением и недостаточной

развитостью сферы социального страхования в России, а также и тем, что рынок

социального страхования услуг может выступать в качестве важного стабилизирующего

фактора экономики.

Цель данной курсовой работы

заключается в изучении функционирования Фонда социального страхования РФ,

выявлении проблем формирования системы социального обеспечения в РФ.

В соответствии с поставленной целью

были определены задачи:

изучить социально-экономические и

организационно-правовые аспекты функционирования Фонда социального страхования

РФ;

проанализировать состав, структуру и

динамику доходов Фонда социального страхования РФ;

выявить проблемы формирования

системы социального обеспечения в РФ;

рассмотреть направления

совершенствования деятельности Фонда социального страхования РФ.

Предметом исследования является Фонд

социального страхования Российской Федерации.

Объектом исследования является

практика социального страхования в России и работа фонда социального

страхования.

В ходе работы над курсовой работой

были проведены:

анализ литературы по существующей

теории и практике в области социального страхования;

анализ статистических данных по

работе Фонда социального страхования.

1. Социально-экономические и

организационно-правовые аспекты функционирования Фонда социального страхования

РФ

.1 Понятие, задачи и функции

Фонда социального страхования РФ как звена бюджетной системы РФ

Проведение рыночных реформ в России,

осуществление принципиально новой экономической и финансовой политики

объективно обусловили выделение новых звеньев финансовой системы, среди которых

важное место занимает Фонд социального страхования (рис.1)

июня 1903 года с высочайшего

соизволения императора Николая II в Российской империи были введены «Правила о

вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а

равно членов их семейств в предприятиях фабрично-заводской, горной и

горнозаводской промышленности». Этот день считается официальной датой рождения

государственного социального страхования в России.

Фонд социального страхования РФ

создан с 1 января 1991 года в соответствии с постановлением Совета министров РФ

от 25.12.90 №600 «О совершенствовании управления и порядка финансирования

расходов на социальное страхование трудящихся в РСФСР». Его деятельность

осуществляется также в соответствии с ФЗ «Об основах обязательного социального

страхования» от 16 июля 1999 г. и др. нормативными актами.

Создание в 1991 году Фонда социального

страхования РФ, в качестве автономно функционирующего учреждения, является

началом очередного этапа реформирования системы обязательного социального

страхования в РФ.

Рисунок 1 - Финансовая система РФ

В настоящее время Фонд социального

страхования РФ является самостоятельным государственным финансово-кредитным

учреждением. Денежные средства фонда не входят в состав бюджетов РФ, других

фондов и изъятию не подлежат.

Финансовые функции Фонда заключаются

в:

· регулировании финансовых потоков;

· аккумулировании и

перераспределении финансовых ресурсов системы государственного социального

страхования;

· обеспечении механизма

дотаций региональных отделений Фонда, нуждающихся в средствах для исполнения

своих обязательств по выплатам нормативно установленных социальных пособий и

компенсаций.

Фонд социального страхования РФ и

его региональные отделения, являющиеся самостоятельными финансово-кредитными

учреждениями, фактически выполняют организационные и финансово-контрольные

функции. Такое исторически сложившееся построение системы государственного

социального страхования позволяет поддерживать низкий уровень затрат на

содержание исполнительных органов Фонда и в то же время обеспечивать достаточно

эффективное, рациональное ее функционирование.

Средства централизованного резерва

Фонда направляются на дотации региональных отделений Фонда с целью

осуществления расходов по выплате пособий и на проведение оздоровительных

мероприятий.

Значительная часть средств

направляется на финансирование обеспечения в порядке государственного

социального страхования в регионах, находящихся в сложном

социально-экономическом положении.

Система государственного социального

страхования в РФ успешно выполняет возложенные на нее функции, обеспечивая осуществление

выплат разнообразных социальных пособий.

Таким образом, Фонд государственного

социального страхования является важнейшим экономическим инструментом в системе

мер государства по материальному обеспечению лиц, по тем или иным причинам

временно не участвующих в трудовом процессе. Он представляет собой

централизованный денежный фонд государства, создаваемый страховым методом. Фонд

предназначен для управления средствами государственного страхования.

Денежные средства и иное имущество,

находящееся в оперативном управлении Фонда, являются федеральной

собственностью. Денежные средства Фонда не входят в состав бюджетов

соответствующих уровней, других фондов и изъятию не подлежат.

Основными задачами Фонда являются:

· обеспечение гарантированных

государством пособий по временной нетрудоспособности, беременности и родам,

женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка,

по уходу за ребенком до достижения им возраста полутора лет, а также

социального пособия на погребение или возмещение стоимости гарантированного

перечня ритуальных услуг, санаторно-курортное обслуживание работников и их

детей;

· участие в разработке и

реализации государственных программ охраны здоровья работников, мер по

совершенствованию социального страхования;

· осуществление мер,

обеспечивающих финансовую устойчивость Фонда;

· разработка совместно с

Министерством труда и социального развития Российской Федерации и Министерством

финансов Российской Федерации предложений о размерах тарифа страховых взносов

на государственное социальное страхование;

· организация работы по

подготовке и повышению квалификации специалистов для системы государственного

социального страхования, разъяснительной работы среди страхователей и населения

по вопросам социального страхования;

· сотрудничество с

аналогичными фондами (службами) других государств и международными

организациями по вопросам социального страхования.

.2 Организационная структура и

органы управления Фондом социального страхования РФ

Управление Фондом социального

страхования РФ осуществляется Правительством РФ. Фонд социального страхования

РФ осуществляет свою деятельность на основании Положения о фонде социального

страхования РФ, утвержденного Постановлением Правительства РФ от 12.02.94 №101,

и состоит из:

· региональных отделений;

· филиалов отделений.

Региональные отделения и центральный

аппарат Фонда осуществляет контроль:

· за своевременным и

правильным начислением работодателями страховых взносов;

· за целевым

использованием страховых средств, обоснованностью назначения и выплат различных

пособий;

· поступлением средств по

частичной оплате путевок на санаторно-курортное лечение.

Распределением средств социального

страхования на предприятии занимаются руководитель и главный бухгалтер, которые

несут ответственность за правильность их использования. При этом рассмотрение

спорных вопросов по обеспечению пособиями по социальному страхованию, а также

распределения путевок на санаторно-курортное лечение, семейный отдых и т.д.

должны осуществляться на этом предприятии комиссией по социальному страхованию.

1.3 Роль Фонда социального

страхования РФ в организации системы социального обеспечения в России

Социальное обеспечение -

установленная государством и гарантированная Конституцией РФ система

материального обеспечения в старости, в случае болезни, полной или частичной

утраты трудоспособности, потери кормильца, а также в других предусмотренных

законом случаях. [9]

Главная цель социального обеспечения

состоит в том, чтобы оказать необходимую помощь конкретному человеку в сложной

жизненной ситуации. Важнейшим принципом социальной политики в настоящее время

является адресность социальных выплат.

На современном этапе просматриваются

две основные функции в системе государственного социального обеспечения:

социальные выплаты и система социального обслуживания одиноких, престарелых,

инвалидов и других подобных категорий, основанные на принципе заботы

государства о социально уязвимых членах общества и социальной

благотворительности.

В широком смысле под государственным

социальным обеспечением понимаются все денежные выплаты определённым категориям

граждан, которые в настоящее время наиболее нуждаются в ней. Сюда входят все

социальные пособия и другие выплаты, установленные законодательством Российской

Федерации.

Социального обеспечения в России

включает в себя следующие виды:

пенсии (по старости, инвалидности,

по случаю потери кормильца, за выслугу лет, социальные):

пособия (временной

нетрудоспособности, беременности и родам, многодетным и одиноким матерям, на

детей в малообеспеченных семьях и военнослужащих срочной службы, инвалидов

детства и др.);

содержание и обслуживание

престарелых и инвалидов в специальных учреждениях (домах-интернатах);

профессиональное обучение и

трудоустройство инвалидов. [2]

Функции по социальному обеспечению

выполняют различные государственные органы, министерства, ведомства, отдельные

учреждения и организации. Часть этих функций возложена и на Фонд социального

страхования РФ.

В частности, специальные пособия,

связанные вопросами материнства, а также пособия по временной

нетрудоспособности выплачиваются за счет Фонда социального страхования.

2. Характеристика доходов и расходов

Фонда социального страхования РФ

.1 Состав, структура и динамика

доходов Фонда социального страхования РФ

Источниками финансовых ресурсов

фонда длительное время были страховые взносы работодателей, уплачиваемые ими до

2001 г. на основании федеральных законов о тарифах страховых взносов во

внебюджетные фонды, принимаемых ежегодно в размере 5,4% от выплат в денежной и

натуральной форме, начисленных в пользу работников по всем основаниям

независимо от источников финансирования.

Плательщиками взносов в фонд

социального страхования являлись все организации, осуществляющие деятельность

на территории РФ. Устанавливался перечень выплат, на которые начислялись

страховые взносы, а также перечень, на которые они не начислялись.

Начиная с 2001 г. основным

источником денежных средств фонда являлся единый социальный налог (с 01.2010 г.

- страховые взносы, установленные ФЗ-№212), отчисления от единого

сельскохозяйственного налога и налога на вмененный доход. Источниками

финансовых ресурсов фонда также являются доходы от инвестирования временно

свободных средств фонда в ликвидные государственные ценные бумаги и банковские

вклады, добровольные взносы граждан и юридических лиц, ассигнования из

федерального бюджета, кредиты Банка России и пр. доходы.

Таким образом, к основным источникам

формирования средств Фонда государственного социального страхования относятся:

[3]

средства, аккумулированные

посредством внесения единого социального налога;

средства федерального бюджета;

средства, вырученные системой

социального страхования от реализации путевок в санатории и дома отдыха;

другие поступления и взносы.

.2 Направления расходования средств

Фонда социального страхования РФ

Средства фонда социального

страхования с учетом его назначения и решаемых задач направляются на:

· выплату пособий по временной

нетрудоспособности, по беременности и родам;

· единовременное пособие

женщинам, вставшим на учет в медицинских учреждениях в ранние сроки

беременности;

· единовременное пособие

при рождении ребенка;

· ежемесячное пособие на

период отпуска по уходу за ребенком до достижения им возраста полутора лет;

· ритуальные услуги

(погребение);

· санаторно-курортное

лечение и оздоровление работников и членов их семей. Из средств фонда

государственного социального страхования выплачивается полностью или частично

приобретение трудящимся разнообразных путевок в санатории, дома отдыха, детские

лагеря и т. п.;

· создание резерва для

обеспечения финансовой устойчивости фонда;

· проведение

научно-исследовательских работ по вопросам социального страхования и охраны

труда, участие в финансировании программ международного сотрудничества по

вопросам социального страхования и т.п.

· на финансовое

обеспечение процесса социальной и профессиональной адаптации инвалидов,

содержание санаториев-профилакториев, ремонт и аренду оздоровительных лагерей,

внешкольное обслуживание детей и т. д.[3]

Характерной особенностью

функционирования системы государственного социального страхования в России

является то, что основную работу по назначению и выплате пособий, прежде всего,

пособий по временной нетрудоспособности, осуществляет работодатель.

Работодатели должны зарегистрироваться в качестве страхователей в региональных

или центральных отраслевых отделениях (филиалов) Фонда социального страхования

РФ не позднее 30 дней с момента государственной регистрации организации. За

нарушение этого положения к работодателям применяются штрафные санкции:

· нарушение срока до 90

дней - штраф в размере 5000 рублей,

· более 90 дней - 10000

рублей.

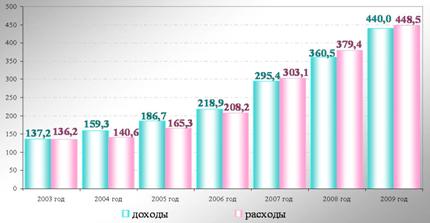

Сравнительную динамику доходов и

расходов ФСС РФ в период с 2007 по 2012 года нам дает диаграмма, представленная

на рисунке 4.

Рисунок 4 - Динамика доходов и

расходов ФСС РФ в период с 2007 по 2012 года (млрд. руб.)

Из приведенной диаграммы на рисунке

4 видно, что с каждым годом доходы и расходы ФСС РФ возрастают, динамика

прогрессирует. Разница между доходами и расходами по каждому году

несущественная, но с 2007 года заметно превышение расходов над доходами, в тоже

время как до 2007 года наблюдается обратная картина.

Анализ исполнения бюджетов ФСС за

ряд последних лет свидетельствует об устойчивом ухудшении сбалансированности

его доходов и расходов.

.3 Взаимоотношения Фонда социального

страхования РФ с бюджетом и внебюджетными фондами

Внебюджетные фонды представляют

собой совокупность финансовых ресурсов, находящихся в распоряжении органов

государственной власти и местного самоуправления, которые не входят в состав

бюджетов, имеют самостоятельные источники формирования и используются в

соответствии с целевым назначением. [1]

Особенность формирования этих фондов

состоит в том, что за расходами фондов, имеющих узкоцелевую направленность,

закрепляются соответствующие источники доходов. При использовании внебюджетных

фондов не применяется принцип общего (совокупного) покрытия расходов,

характерный для бюджетов, при котором средства обезличиваются и нет четкого

закрепления видов доходов и направлений их расходования.

Внебюджетные фонды многообразны, они

различаются по цели своего создания, объему ресурсов, концентрируемых в них,

времени функционирования, механизму формирования и использования средств и т.

п. и могут быть классифицированы по различным признакам, например по уровням

управления, целевому назначению и т. п.

В финансовой системе СССР

внебюджетных фондов не было, их создание в России в начале 1990-х гг. было

продиктовано многими причинами. В условиях кризисной ситуации вследствие

экономической и финансовой неустойчивости в стране возникла необходимость

перераспределения финансовых ресурсов. Однако это осуществлялось не в пользу

нуждающихся в социальной помощи граждан, жизненный уровень которых в этот

период стремительно падал. Поэтому для выплаты пенсий, пособий, финансирования

расходов на здравоохранение и т.п., а также финансирования важных отраслей и

сфер экономики было принято решение о создании внебюджетных фондов.

В настоящее время в Российской Федерации

функционируют лишь государственные внебюджетные фонды социального назначения.

Бюджетный кодекс определяет внебюджетный фонд как фонд денежных средств,

образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и

предназначенный для реализации конституционных прав граждан на пенсионное

обеспечение, социальное страхование, социальное обеспечение в случае

безработицы, охрану здоровья и медицинскую помощь (ст. 13 БК РФ).

Основным источником доходов

государственных социальных внебюджетных фондов в настоящее время выступает

единый социальный налог.

Ставки единого социального налога

дифференцированы по регрессивной шкале в зависимости от размера выплат,

производимых в пользу застрахованных работников.

Единый социальный налог зачисляется

в доходы федерального бюджета (часть из них затем направляется в бюджет

Пенсионного фонда РФ на выплату базовой части трудовой пенсии) и в доходы

государственных внебюджетных фондов. Распределение налога между федеральным

бюджетом и государственными социальными внебюджетными фондами предусмотрено

существующей шкалой ставок.

В 2013 году общие тарифы страховых

взносов (ставки ПФР, ФСС, ФФОМС) не изменились по сравнению с 2012 годом, и их

суммарный процент равен 30.

Фонд социального страхования

Российской Федерации является одним из внебюджетных фондов, предназначенный для

реализации прав граждан на социальное обеспечение по болезни, инвалидности, в

случае потери кормильца, рождения и воспитания детей (ст. 143 БК РФ\).

Следует подчеркнуть, что за счет средств данного фонда финансируется только

часть рисков государственного социального страхования. Пенсионное и медицинское

страхование, являющиеся частью социального страхования, осуществляются за счет

средств других социальных внебюджетных фондов.

Место ФСС в системе внебюджетных

фондов изображено на рисунке 5.

Рисунок 5 - Структура внебюджетных

фондов РФ

.4 Проблемы формирования системы

социального обеспечения в РФ

Если коротко определить суть

социальной политики, которую проводит государство на разных стадиях своего

развития, то «лакмусовой бумажкой» станет выбор между бюджетным финансированием

и социальным страхованием. [5]

В советское время пенсии, зарплаты,

пособия, расходы на образование, здравоохранение и культуру шли практически

исключительно из бюджета. Это полностью соответствовало характеру тогдашнего

политического строя - никакой свободы выбора, тоталитарный контроль за жизнью

своих граждан.

В начале 90-х, параллельно с

формированием новой политической системы, были заявлены и кардинальные

изменения в принципах социального финансирования: законодательно было введено

понятие обязательного социального страхования, созданы страховые фонды -

пенсионный, социального страхования, занятости и медицинского страхования.

В отличие от бюджетного

финансирования, которое идет за счет налогов, страховой взнос имеет совершенно

другую природу. В нашем случае это отложенная часть фонда заработной платы,

которая возвращается конкретному человеку при наступлении страхового случая -

пенсионного возраста, временной нетрудоспособности по состоянию здоровья,

несчастного случая на производстве, профессионального заболевания.

Но разница между налогом и страховым

взносом не исчерпывается только формами изъятия и использования. Величину налога

устанавливает власть - депутаты совместно с правительством. А страховой взнос -

в идеальной схеме - это договоренность между работником и работодателем.

Поэтому если мы хотим ограничить роль государства в жизни страны, то переход на

преимущественно страховое финансирование социальной сферы - это наиболее

эффективный стратегический путь. [5]

Введенный единый социальный налог

(ЕСН) заменил обязательные страховые взносы в Пенсионный фонд, Фонд социального

страхования и фонды обязательного медицинского страхования. Были ликвидированы

страховой взнос на случай безработицы, а также 1-процентный страховой взнос в

Пенсионный фонд непосредственно из заработной платы работника. Тем самым,

во-первых, исчез один из классических видов страхования, а, во-вторых, остановлен

процесс вовлечения работника в формирование ответственности за собственное

благополучие. В то время как в подавляющем большинстве развитых стран успешно

функционирует обязательное страхование от безработицы и все страховые взносы

равномерно распределены между работником и работодателем.

Аргумент сторонников введения ЕСН

были прост: улучшится администрирование поступление денег в социальные фонды.

Однако, как показала практика, этого не произошло. Сбор ЕСН постоянно растет -

за счет прежде всего естественной причины - роста фонда оплаты труда.

Но если при введении ЕСН доводы о

недопустимости замены страховых сборов налогом рассматривались как сугубо

теоретические, то сейчас эта подмена привела к вполне конкретным негативным

последствиям.

Увеличилась задолженность

предприятий по выплате ЕСН

И главное - абсолютно не оправдался

расчет на то, что бизнес ответит на фактически двойное снижение социальных

затрат (через введение регрессной шкалы выплат, а затем и радикального снижения

базовой ставки ЕСН) выводом зарплат из тени. Со всей очевидностью это стало

ясно в первой половине 2006 года, когда объемы сбора ЕСН практически перестали

расти.

Не менее важно и то, что превращение

страховых взносов в налог нанесло мощный удар по только-только зарождающемуся

механизму социального партнерства. Вместо того, чтобы передать полномочия по

установлению размеров этих взносов в сферу договоренностей между профсоюзами

(или другими представителями трудящихся по найму) и работодателями, государство

взяло эту ответственность на себя со всеми вытекающими отсюда негативными

финансовыми, социальными и политическими последствиями. Например, ему

приходится постоянно отбивать атаки со стороны предпринимателей, требующих

дальнейшего снижения ЕСН.

Оказались нарушенными два

фундаментальных принципа современной социальной политики. Во-первых, роль

государства в распределении ВВП не только не уменьшилась, но и существенно

увеличилась. Во-вторых, можно говорить о наметившейся устойчивой тенденции

возвращении к модели финансирования социальной политики преимущественно на базе

принципов социального обеспечения.

К числу недостатков, препятствующих

институционализации социального страхования можно отнести:

· наличие значительной по масштабу

сферы теневого рынка труда и доходов - нерегистрируемые формы занятости,

неофициальные и неучитываемые выплаты заработной платы, что в итоге снижает

уровень социальных гарантий для занятых в этой сфере работников и существенно

сужает (до 25-50%) экономические возможности для финансирования государственных

внебюджетных социальных фондов;

· cохранение архаичных

положений социального законодательства, которые консервируют нестраховые

механизмы приобретения прав на пенсионное и другие виды социального

страхования, что порождает нездоровые стимулы уклонения работниками и

работодателями от законодательно установленных процедур оформления трудовых

отношений и уплаты в полном объеме налогов и страховых взносов;

· наличие крайне высокой и

неоправданной дифференциации в системе заработной платы и доходов населения в

различных секторах экономики и регионах, которая при этом не увязана с системой

страховых отчислений и всей системой социальной защиты, является тормозом

развития системы социального страхования.

.5 Направления совершенствования

деятельности Фонда социального страхования РФ

Для того, чтобы сценарии развития

системы обязательного социального страхования на 2008-2016 гг. были сопоставимы

необходимо определить набор вопросов, на которые должны быть даны ответы в

каждом из них. Эти вопросы следующие:

судьба ЕСН, в т.ч. его ставки;

механизмы установления ставки ЕСН и

(или) страховых взносов;

изменения в структуре социальных

внебюджетных фондов и в управлении ими;

развитие внутренней ситуации в

каждом из социальных внебюджетных фондов (набор обязательств и выплат, внешние

источники их финансирования). [5]

. Инерционный сценарий

.1. Сейчас уже очевидно, что на

2007-2014 гг. ЕСН не претерпит никаких принципиальных изменений. Это относится

и к базовой его ставке (26%) и к существующей сейчас регрессной шкале. Если

предположить, что ситуация радикально не поменяется и после 2013 года, то

возможны следующие последствия:

сбор ЕСН не будет успевать за

наращиванием обязательств прежде всего Пенсионного фонда (увеличение числа

пенсионеров в силу демографических причин, а также необходимость регулярной индексации

- хотя бы по инфляции - выплат);

уже к 2013-2014 гг. прямые субвенции

из федерального бюджета будут составлять преимущественную часть доходов

Пенсионного фонда и Фонда социального страхования;

тем самым встанет вопрос о

фактически нестраховой природе этих двух социальных внебюджетных фондов, что

создаст условия поглощения этих фондов федеральным бюджетом;

обязательное социальное страхование

останется только в секторе медицинского страхования, однако в связи с недобором

ЕСН возникнут проблемы с полным финансированием программ этого вида

страхования;

финансирование здравоохранения через

фонды обязательного медицинского страхования так и останется фактически вторым

бюджетным (наряду с первым, официально бюджетным) каналом поддержки этой

отрасли: не получит развитие участие частных страховых компаний, оплата по

результату лечения останется чисто формальной процедурой, не стимулирующей

медицинские учреждения к оказанию качественной помощи.

Ситуация еще более ускорится, если

под давлением бизнеса будет осуществлено снижение базовой ставки ЕСН до 15-16%.

.2. Установление ставки ЕСН

по-прежнему будет фактической прерогативой правительства, которое в силу

политических обстоятельств может пойти навстречу требованиям бизнеса о снижении

этой ставки. Роль социального партнерства так и останется чисто декоративной

(«консультации» в Российской трехсторонней комиссии по регулированию

социально-трудовых отношений, в Государственной Думе).

.3. Как уже отмечалось выше (см.

1.1.), число социальных внебюджетных фондов может радикально уменьшится за счет

вливания их в федеральный бюджет. Тем самым станет невозможной даже

декоративная трипартийность (профсоюзы-работодатели-государство) по управлению

ими.

.4 Новая пенсионная система имела

своей целью создание страховых механизмов, которые позволили усилить

ответственность самого работника за свою будущую пенсию и установить связь

между ее размером и реальным трудовым вкладом в течение трудовой жизни.

Отсутствие такой связи в прежней системе распределительного типа относилось к числу

наиболее выраженных ее изъянов. В ходе пенсионной реформы эта цель во многом

была реализована: в 2002-2004 гг. пенсионной системе удалось придать страховой

характер, когда доля страховой пенсии составляла более 60% от общего размера и

имела тенденцию к росту. Однако события 2005 г. (введение ЕСН, исключение из

накопительной части пенсионной системы лиц среднего возраста) коренным образом

изменили это соотношение.

Попытка компенсировать экономические

потери пенсионеров в связи с монетизацией социальных льгот привели к

внеплановой масштабной индексации базовой части пенсии. Страховая пенсия

утратила свою основную долю и, соответственно, функцию в пенсионной системе.

Как показали прогнозные оценки на среднесрочную перспективу, прецедент 2005 г.

имеет долгосрочные последствия и соотношение базового и страхового элементов до

2016 г. не сможет вернуться к состоянию 2004 г. Это означает смещение

пенсионной системы от страхового принципа к системе социального обеспечения.

Ослабление зависимости от

демографических факторов поставили перед будущей пенсионной реформой вопрос о

создании накопительной системы, при которой будущая пенсия или ее часть

финансируется самим работником из его долгосрочных накоплений в период его

трудовой активности. Пенсионная реформа предусмотрела формирование этой

системы, но реальная доля этого элемента с точки зрения финансовых активов,

аккумулируемых в подсистеме, и охвата возрастных групп населения, вошедших в

нее, очень ограничена. Оценка эффективности системы будет возможна лишь после

2022 г., когда на пенсию начнут выходить первые «накопители». Однако сейчас по

долгосрочным актуарным прогнозам ПФ доля накопительной пенсии составит около

15%, что не позволяет говорить о формировании в будущем весомого накопительного

элемента.

.5 Фонд социального страхования и

сейчас перегружен нестраховыми выплатами - оплата детских путевок в летнюю

оздоровительную кампанию, реабилитационных средств для инвалидов, родовых

сертификатов и т.д. Это требует все большего финансирования за счет бюджетных средств,

что, в конечном счете, приведет к фактической потере этим фондом своей

страховой природы. Следующим шагом может стать ликвидация этого фонда путем

вливания его в федеральный бюджет.

Финансирование здравоохранения через

фонды обязательного медицинского страхования так и останется фактически вторым

бюджетным (наряду с первым, официально бюджетным) каналом поддержки этой

отрасли: не получит развитие участие частных страховых компаний, оплата по

результату лечения останется чисто формальной процедурой, не стимулирующей

медицинские учреждения к оказанию качественной помощи.

Итак, инерционный сценарий с большой

долей вероятности приведет к фактической ликвидации в России системы

обязательного социального страхования. При этом произойдет дальнейшее снижение социальной

защищенности основной массы работников.

. Индивидуалистский сценарий.

Основная черта индивидуалистского

сценария - сочетание инерционного сценария с целенаправленным развитием

добровольного (дополнительного) социального страхования, которое постепенно

замещает обязательное социальное страхование и связанные с ним механизмы

социального партнерства.

.1 Частные управляющие компании

получают право на инвестирование всех пенсионных накоплений, в т.ч. тех,

которые сосредоточены во Внешэкономбанке.

Для негосударственных пенсионных

фондов (НПФ) создаются льготные условия налогообложения при взносе и выплате

пенсионных средств. Вводятся соответствующие вычеты из налогооблагаемой базы по

налогу на доходы физических лиц. Тем не менее на ближайшие 10 лет число

работников, охваченных дополнительным пенсионным страхованием, не достигнет и

половины занятых в экономике. Причина в отсутствии возможностей и у предприятий

(40% из них - убыточны), и у работников (3/4 из них не имеют сбережений) делать

вклады в НПФ и частные страховые компании.

.2 В распоряжение частных страховых

компаний отойдет обязательное страхование от несчастных случаев на производстве

и профессиональных заболеваний. Однако тарифы по этому виду страхования будут

существенно снижены по сравнению с нынешними и отчасти дополнены добровольным

страхованием от этого риска.

.3 Будет введен механизм замещения

взносов в систему обязательного медицинского страхования на величину взносов

работодателей в частные медицинские страховые компании в рамках программ

дополнительного медицинского страхования. Тем самым доступность услуг

здравоохранения еще более дифференцируется в зависимости от места занятости

работника. Фактически мы будем иметь две медицины - для бедных и для богатых.

В целом индивидуалистский сценарий

приведет к еще большему расслоению по уровню обеспеченности услугами

пенсионного, социального и медицинского страхования. Сможет ли государство

обеспечить аутсайдерам достойный уровень минимальных социальных гарантий? Это

будет зависеть от темпов и качества экономического роста, увеличения числа

эффективных рабочих мест, наполняемости бюджетов всех уровней.

. Общественный сценарий

Основное содержание общественного

сценария - всемерное развитие системы обязательного социального страхования,

дополненное добровольным социальным страхованием.

.1. ЕСН подвергается глубокой

реформе:

отменяется регрессная шкала по

уплате ЕСН. Это серьезно упростит администрирование этим налогом. Кроме того,

будет ликвидирован социально несправедливый перекос - ведь подоходный налог

выплачивается по единой 13% ставке;

ставка ЕСН снижается до уровня,

чтобы за счет этого налога обеспечивалась минимальные государственные гарантии

- базовая часть пенсии, пособие по временной нетрудоспособности в размере МРОТ,

а также достойный набор общедоступных бесплатных медицинских услуг;

вводятся обязательные страховые

платежи во внебюджетные социальные фонды для обеспечения страховой и

накопительной частей пенсии, выплат по больничным листам сверх величины МРОТ,

для обеспечения пособий по безработице и других действий в отношении

безработных;

вводится обязательное социальное

страхование от инвалидности, чего в российской истории никогда не было;

в качестве одного из вариантов

необходимо рассмотреть вопрос о максимальном ограничении уровня дохода

работника, с которого берутся обязательные страховые взносы. Тем самым

создается мощным стимул для обеления зарплат, особенно высоких, и создается

обширный рынок для дополнения обязательного социального страхования

дополнительным страхованием через частные компании.

.2. Размер каждого из обязательных

страховых взносов можно было бы утверждать Генеральным соглашением между

профсоюзами, работодателями и правительства один раз в три-четыре года. При

этом постепенно, но неуклонно нужно перераспределять - по взаимной

договоренности - страховое бремя с работодателя на работника. Эта схема

активизирует гражданское общество, частью которого являются и профсоюзы и

работодатели, что соответствует стратегии обеспечения конкурентоспособности

России.

.3. Наряду с существующими

социальными внебюджетными фондами (пенсионным, социального страхования и

медицинского страхования) воссоздается Фонд занятости, в который аккумулируются

взносы на страхование от безработицы. Из сферы компетенции фондов в бюджет

выводят нестраховые выплаты - базовую часть пенсии, льготные детские путевки,

средства реабилитации инвалидов. Фонд социального страхования берет на себя

функции обязательного страхования от инвалидности. Управление фондами

становится реально трипартийным - председателя правления фонда избирают

поочередно сами же члены правления из своих рядов.

.4. Пенсионная реформа подвергается

ревизии с учетом опыта ее реализации. Упор делается на внутрисемейные и

индивидуальные формы пенсионного страхования: всячески поощряется открытие индивидуальных

счетов в пользу родителей, а также в отношении самого работника. Государство

дает жесткие политические гарантии защиты этих денег от инфляции, создает

условия для их выгодного инвестирования. В обязательную накопительную систему

возвращаются лица средних возрастов. Для обеспечения высокой базовой части

пенсии (минимального пенсионного пособия) используется ЕСН.

Система обязательного медицинского

страхования развивается в соответствии со сценарием, предложенным в специальном

докладе о перспективах здравоохранения России.

Заключение

Фонд социального страхования

Российской Федерации является одним из государственных внебюджетных фондов,

относящихся к единой бюджетной системе Российской Федерации. Бюджет Фонда,

также как и других государственных внебюджетных фондов, не входит в состав

консолидированного бюджета Российской Федерации и утверждается в форме

самостоятельного федерального закона.

В рамках своей деятельности Фонд

осуществляет финансовое обеспечение расходов по обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с материнством, по

обязательному социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний, а также исполнению возложенных на Фонд

государственных функций.

С 1 января 2005 года на Фонд

возложена задача по реализации федерального закона от 22.08.2004 122-ФЗ в части

обеспечения граждан получателей социальных услуг путевками на

санаторно-курортное лечение, а также их бесплатного проезда к месту лечения и

обратно за счет средств федерального бюджета.

Фонд организует исполнение бюджета

государственного социального страхования, утверждаемого ежегодно федеральным

законом, контролирует использование средств социального страхования. В

необходимых случаях Фонд перераспределяет средства социального страхования

между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме

того, Фондом разрабатываются и реализуются государственные программы по

совершенствованию социального страхования, охраны здоровья работников.

Анализируя данные, представленные в

разделе 2, можно сделать вывод:

· Доходы Фонда в настоящее время

формируются за счет сумм единого социального налога (ЕСН) и страховых взносов

на обязательное социальное страхование от несчастных случаев на производстве и

профессиональных заболеваний (ОССНС).

· Анализ исполнения

бюджетов ФСС за ряд последних лет свидетельствует об устойчивом ухудшении

сбалансированности его доходов и расходов.

· Бюджет ФСС испытывает

дефицит денежных средств, который с каждым годом растет.

· Действующая в России

система социального страхования до сих пор сохраняет черты, в большей степени

характерные для социальной помощи, чем страхования. При достаточно высокой

страховой нагрузке на работодателей (почти 40% фонда оплаты труда) уровень

большинства социальных выплат явно недостаточен и не увязан с объемом вносимых

страховых средств. Правовое поле данного института социальной защиты только

формируется.

· Отсутствует реальное

разделение системы социального страхования и системы социальной помощи. Это во

многом объясняет массовую незаинтересованность занятого населения в

своевременной уплате в полном объеме страховых взносов (работниками, и

работодателями) в государственные внебюджетные социальные фонды.

· Отставание в создании

экономических условий и институциональной базы для формирования новых

механизмов социальной защиты в форме сбалансированных между собой экономических

отношений и института социального страхования. Так, существующее правовое

положение внебюджетных социальных фондов зауживает их роль и функции, сводит их

в основном к финансовым учреждениям («сборщиков взносов» и «распределителей

средств»). Мировой опыт свидетельствует о том, что основные виды социального

страхования кроме финансовых задач выполняют целый ряд других функций:

оздоровление трудящихся и членов их семей, организацию лечения, проведения

крупномасштабных национальных программ по реабилитации инвалидов (медицинской,

профессиональной и социальной).

Формирование национальной системы

социального страхования - дело непростое. Такая система органически связана с

системой заработной платы, налоговой системой, политикой и состоянием рынка

труда, демографическим положением в настоящем и его прогнозным положением в

будущем.

В настоящее время формирование

системы социального страхования в России находится в стадии развития и

становления. Именно поэтому необходимо разработать среднесрочную программу мер

(например, на 3 - 5 лет) с целью завершения в ближайшие 5 - 8 лет формирования

системы социального страхования в России в увязке ее с реформами в системе

заработной платы и налоговой системе. Такая программа мер позволит обеспечить

преемственность и последовательность в работе правительства, министерств,

ведомств, сообщества субъектов социального страхования (представителей

работников, работодателей и страховщиков). [7]

Много серьезных вопросов в этой

связи предстоит решить законодателям, и прежде всего Государственной Думе. В их

числе совершенствование законов по социальному страхованию и обеспечению, их

гармонизация с другими видами права - трудовым, гражданским, финансовым и

административным, снятие существующих законодательных противоречий между ними.

Список литературы

фонд социальный страхование

1. А.Г. Грязнова [Электронный ресурс]

http://www.be5.biz/ekonomika/fgag/toc.htm ББ

2. Ильюхина Т.М. Виды пособий по обязательному социальному

страхованию. // Вестник государственного социального страхования. Социальный

мир. - 2003. - № 7 ДД

. Казанская А.Ю. Финансы и кредит. Учебно-методическое

пособие для самоподготовки к практическим занятиям (в вопросах и ответах). -

Таганрог: ЮФУ, 2007

. Конституция Российской Федерации от 12.12. 1993.

. Официальный сайт ФСС РФ

http://fss.ru/ru/statistics/47776.shtml

. Страхование профессиональных рисков: проблемы

совершенствования законодательства Страхование профессиональных рисков:

проблемы совершенствования законодательства ЕЕ

. Страховые взносы в 2013 году: тарифы и изменения.

[Электронный ресурс] URL: www.bs-life.ru

. Сулейманова Г.В. Социальное обеспечение и социальное

страхование. Экспертное бюро, 1997 гг.