Оцінка ефективності кредитних відносин на прикладі АППБ 'Аваль'

Зміст

Вступ

Розділ

I. Теоретичні основи функціонування та економічна сутність кредитних відносин в

Україні

.1

Теоретичні основи банківського кредитування

.2

Кредитні відносини і їх організація - одна з найважливіших складових структури

суспільства

Розділ

II. Аналіз кредитних відносин та ефективність діяльності АППБ "Аваль"

.1

Загальна характеристика АППБ "Аваль"

.2

Основні принципи та аналіз формування кредитного портфелю

банку"Аваль"

.3

Формування процентної ставки за кредитами

Розділ

III. Заходи та рекомендації по підвищенню кредитних відносин

.1

Шляхи підвищення ефективності кредитних операцій

.2

Основні засади ефективності кредитних відносин та ефективність форвардного

кредитування

.3

Розширення сфери застосування іпотечного кредитування як джерела збільшення

прибутку

Список

використаної літератури

Додатки

Вступ

Для покращення ситуації в економіці України потрібен новий

ринковий,а не політичний, підхід до кожної ланки. Однією з таких ланок, чи не

найважливішою, є банківська система, діяльність якої істотно підвищує

ефективність виробництва, сприяє розвитку продуктивності суспільної праці.

Банківська система України переживає не найкращі часи. Недосконалість

законодавчої бази зменшує ефективність реалізації банківських операцій.

Особливо це стосується кредитних операцій, а в кінцевому підсумку це впливає на

стан розвитку народного господарства України через механізм кредитування.

Зародження банківської справи

почалося з діяльності середньовікових "мінялів" Північної Італії,

Німеччини. Поняття "банк" походить від італійського слова

"Вапсо" (лавка, конторка, торговий стіл). Сам факт появи окремих

кредитних установ, які надають клієнтурі різні послуги по прийому вкладів і

наданню кредитів, не дає права говорити про становлення в тій чи іншій державі

кредитної системи. Кредитна система - це внутрішньо організована,

взаємозв'язана, об'єднана спільними цілями і задачами сукупність кредитних

установ конкретної держави.

Кредитно-банківські установи багато

авторів називають "нервовими вузлами", "мозком", що задають

імпульси розвитку господарства, "серцем економіки", що перекачує в

народному господарстві кров особливого роду - гроші.

Чим же викликані такі високі оцінки

кредитно-банківської системи?

По-перше, тим, що з допомогою кредиту

банки збирають тимчасово вільні грошові капітали і доходи населення і

перетворюють його із бездіючого в діючий, функціонуючий капітал.

По-друге, ця діяльність банків

приносить реальну користь всім зацікавленим сторонам. Вкладники, будучи

кінцевими кредиторами, отримують певний дохід, що дозволяє не лише зберегти

свої кошти від інфляції, але й одержати ще певний "навар".

Позичальники отримують доступ до крупного грошового капіталу на досить тривалий

термін з метою реалізації своїх проектів. Банки також отримують прибуток від

цих операцій, оскільки, як правило, вони видають позики під більш високі

проценти в порівнянні з тими, які виплачуються за вкладами.

По-третє, здійснюючи цілеспрямований

відбір майбутніх позичальників і надаючи позики лише тим з них, хто в змозі

найефективніше інвестувати одержану позику і отримати найбільшу віддачу, банки

стимулюють впровадження нової техніки і технології, прогресивні структурні

зсуви в економіці.

Ефективне кредитування на

сьогоднішній день - це одне з найважливіших та актуальних завдань банківської системи.

Для кожної кредитно-фінансової установи кредитна робота є одним із провідних

напрямків діяльності, адже основну частину їх доходів становлять проценти,

одержані по кредитних операціях. Але ще далеко не все зроблено в реформуванні

банківської системи України, її побудові з врахуванням власного та західного

досвіду. Тому більш детальне вивчення процесів кредитування, видів банківського

кредиту надасть змоги уникнути великих кредитних ризиків та помилок при

діяльності банківської системи.

Вище зазначені проблеми та аспекти розвитку

фінансово-кредитних відносин обумовили вибір теми курсового проекту.

Метою курсової роботи є оцінка ефективності кредитних

відносин для банку.

Мета реалізується за допомогою вирішення наступних завдань:

дослідження теоретичних аспектів кредитних відносин,

викладення основних положень та принципів кредитування,

оцінка кредитних ризиків,

дослідження фінансового стану позичальника,

вивчення процесу формування процентної банківської ставки.

Розділ I. Теоретичні основи функціонування та економічна

сутність кредитних відносин в Україні

.1 Теоретичні основи банківського кредитування

З точки зору функцій грошей в системі товарно-грошових

відносин розрізняють дві підсистеми - фінанси та кредит. Гроші в своєму

історичному процесі розвитку виконують такі функції як міра вартості, засіб

обігу, засіб платежу, засіб нагромадження. Гроші у функції міри вартості

використовуються у всіх сферах економічного життя, таких як

внутрішньовиробничого планування, фінансування, кредитування, аналіз господарської

діяльності. При виконанні грішми функції засобу платежу та засобу обігу, вони

набувають реального змісту і є еквівалентом товарно-матеріальних цінностей.

Відмінність товарно-кредитних відносин від товарно-грошових полягає у тому, що

в першому випадку гроші використовуються у функціях засобу платежу і обігу і не

залежать від руху товарів.

Кредит - це позичковий капітал банку у грошовій формі, що

передається у тимчасове користування на умовах забезпеченості, повернення,

строковості, платності та цільового характеру використання.

Інструментами монетарної політики НБУ є:

ü купівля та продаж цінних паперів на

відкритому ринку;

·

відсоткова

політика НБУ щодо надання кредитів комерційним банкам;

·

норми

обов'язкового інвестування і ін.

НБУ також виконує такі функції як: емісія грошей, банк

банків, фінансове обслуговування держави, функція нагляду і контролю за

дотриманням комерційними банками законодавства.

Кредит являє собою економічні відносини між кредитором і

позичальником, які виникли у зв'язку з рухом грошей від кредитора до

позичальника на умовах зворотності, платності, цільового використання і

забезпеченості. Гроші у цьому випадку виступають як специфічний товар. Кредит

виконує велику кількість функцій(Таблиця 1.1)

Таблиця 1.1

Функції кредиту

|

Перерозподільна

|

Контрольна

|

Стимулююча

|

Капіталізація вільних грошових доходів

|

|

Грошові ресурси через кредит перерозподіляються і

спрямовуються у тимчасове користування іншим суб’єктам, не змінюючи їх

первинного права власності. Рушійний мотив такого перерозподілу - отримання

додаткового доходу кожним із суб’єктів кредитних відносин :кредитор отримує

його у вигляді процента ,а позичальник - у вигляді прибутку на запозичені

кошти.

|

Виявляється не тільки в необхідності контролю

кредитора за позичальником,а й у контролі позичальника за своєю діяльністю з

тим, щоб своєчасно погасити отриманий кредит.

|

Оскільки позичальник має повернути позичену вартість

у певний строк з оплатою процента це стимулює його використати її так, щоб у

необхідний час гроші вивільнялись з обігу і принесли дохід, достатній для

погашення кредиту,сплати процентів та отримання прибутку.

|

Полягає у трансформації завдяки кредиту грошових

заощаджень юридичних та фізичних осіб у вартість, що дає дохід,тобто у

позичковий капітал.

|

Основним провідником кредитних відносин є банки. Вони діють

одночасно в ролі покупця і продавця існуючих у суспільстві тимчасово вільних

коштів. Купівля і залучення тимчасово вільних коштів визначають пасивні

операції банків, а продаж та інвестування - активні операції.

Активні і пасивні операції здійснюються банком у

відповідності з визначеними принципами з застосуванням тих чи інших засобів,

методів, форм та іншого інструментарію.

Головним видом активних операцій комерційного банку є

кредитування. Воно здійснюється у відповідності з такими принципами:

строковість, цільовий характер, забезпеченість та платність кредиту. Кредитні

відносини між банками і клієнтами базуються на підставі кредитних договорів, що

укладаються між кредитором і позичальником тільки в письмовій формі. Кредитний

договір може бути укладений як шляхом складання одного документа, так і шляхом

обміну листами, підписаними стороною, яка їх надсилає.

Позичальник, що отримує кредит на витрати, які не

перекриваються надходженням протягом календарного року, надає прогнозні

розрахунки необхідності в короткостроковому кредиті на рік з поквартальною

розбивкою.

Документи, що зберігаються у цій справі, групуються таким

чином:

матеріали з надання кредиту (кредитний договір, боргові

зобов'язання, гарантійні листи тощо);

фінансово-економічна інформація (бухгалтерські баланси, звіти

про прибутки та збитки, бізнес-плани тощо);

матеріали про кредитоспроможність позичальника (довідки,

отримані від інших банків, запити, листування, звіти аудиторських фірм тощо).

Забороняється надання кредитів на:

покриття збитків господарської діяльності позичальника;

формування та збільшення статутного фонду комерційних банків

та інших господарських товариств.

.2 Кредитні відносини і їх організація - одна з найважливіших

складових структури суспільства

Фінансово-кредитний механізм - це сукупність форм та методів

використання державою фінансів та кредиту для реалізації завдань

соціально-економічної політики. Регулюючим елементом товарно-кредитних відносин

є Національний банк України, покликаний регулювати грошові потоки шляхом впливу

на попит та пропозицію. На нього покладається відповідальність за вирішення

макроекономічних завдань в грошово-кредитній сфері, перш за все підтримання

сталості національних грошей та забезпечення сталості функціонування всієї

банківської системи. Хоч ці завдання вирішуються за участю всіх банків, проте

успіх може бути досягнутий тільки при координації зусиль кожного з них.

Комерційні банки можуть надавати кредити всім суб'єктам

господарської діяльності, незалежно від галузевої приналежності, статусу, форм

власності у разі наявності в них реальних можливостей та правових форм

забезпечення своєчасного повернення кредиту та сплати відсотків (комісійних) за

користування кредитом. Для отримання кредиту позичальник звертається в банк.

Форма звернення - лист. В документах зазначається необхідна сума кредиту, його

мета, строки погашення, форми забезпечення. Якщо розрахунковий рахунок

позичальника відкритий в іншому банку, та він надає в банк установчі документи

з зазначенням юридичної адреси, картку із зразками підписів, завірену банком та

довідку банку про залишки коштів на рахунках і наявності заборгованості за

позичками. Розмір відсоткових ставок та порядок їх сплати встановлюється банком

і визначається в кредитному договорі в залежності від кредитного ризику,

наданого забезпечення, попиту і пропозицій, що склалися на кредитному ринку,

строку користування кредитом, облікової ставки та інших факторів.

Позичальник, що звертається в банк за отриманням кредиту на

спорудження об'єктів для зберігання та переробки сільськогосподарської

продукції, виробництва товарів народного споживання і таке інше, надає в банк

проект будівництва (реконструкції) підприємства, що відповідає встановленим

законодавством санітарно-гігієнічним, екологічним та іншим нормам, а також

висновки експертів щодо проектно-кошторисної документації, які підтверджують

дотримання встановлених норм, та інші документи (контракт з будівельною

організацією, техніко-економічне обґрунтування, графіки виконання робіт), які необхідні

для кредитування.

Кредитний ризик може забезпечуватися страхуванням. У разі

застосування страхування кредитного ризику банк має впевнитись у надійності

страховика. Сума страхових зобов'язань, які страховик може прийняти на себе,

залежить від правового Статусу товариства, у формі якого створена страхова

організація.

Для більшої надійності вищезазначених видів забезпечення

кредиту може укладатися тристороння угода: банк - гарант (поручитель, страхова

організація) - позичальник.

Кредити надаються суб'єктам господарської діяльності у

безготівковій формі, шляхом сплати платіжних документів з позичкового рахунку

як у національній, так і в іноземній валюті у порядку, визначеному чинним

законодавством та нормативними актами Національного банку України, або шляхом

перерахування на розрахунковий рахунок позичальника, якщо інше не передбачено

кредитним договором, а також у готівковій формі для розрахунків із здавачами

сільськогосподарської продукції та в інших, передбачених чинним законодавством

України та нормативно-правовими актами Національного банку України, випадках.

Кредити в іноземній валюті надаються комерційним банкам за

умови мобілізації ними валютних ресурсів на відповідний строк.

При цьому допускається часткове або повне конвертування

кредитних коштів у гривню на міжбанківському валютному ринку України або в іншу

іноземну валюту на міжбанківському валютному ринку України чи на міжнародних

валютних ринках згідно з умовами укладених кредитних договорів.

Сучасна банківська система України представлена двома рівнями

банків: в якості першого рівня виступає центральний банк (НБУ) з відповідною

мережею своїх установ.

Другий рівень - це комерційні банки. До небанківських

кредитно-фінансових установ належать: лізингові, факторингові, інвестиційні,

страхові, фінансові компанії, пенсійні фонди, ломбарди, каси взаємодопомоги.

Така модель банківської системи у західних країнах

створювалася протягом кількох століть, що дало змогу накопити багатий досвід

кредитних відносин.

Розділ II. Аналіз кредитних відносин та ефективність

діяльності АППБ "Аваль"

.1 Загальна характеристика АППБ "Аваль"

За визначенням МВФ та НБУ банк "Аваль" зайняв

провідне місце серед найбільших банків України і фактично набув статусу банку

загальнонаціонального значення.

АППБ "Аваль" бере участь у важливих державних

проектах, разом з іншими підставляє плече для вирішення найгостріших соціальних

проблем.

Правління банку докладає всіх зусиль, аби в малосприятливому

середовищі продемонструвати високу надійність.

Правління висунуло перед усіма підрозділами АППБ

"Аваль" такі вимоги:

·

збереження

конкурентних позицій банку в усіх регіонах;

·

проведення

ефективної відсоткової політики щодо залучення та розміщення ресурсів;

·

нарощування

валютної позиції;

·

підтримання

необхідного рівня ліквідності;

В умовах жорстких антикризових заходів уряду та НБУ АППБ

"Аваль" намагався дотримуватися усіх встановлених економічних

показників. Основні економічні нормативи банку в 2013р. були такі: норматив

капіталу - 145 млн. грн. (при мінімальному значенні 8 млн. грн.); норматив

платоспроможності - 13,58% (при оптимальному значенні 8%); норматив загальної

ліквідності - 104,56% (при оптимальному - 100%). Кошти, отримані завдяки

нарощуванню ресурсної бази й вивільнені в результаті скорочення портфеля цінних

паперів, спрямовувалися насамперед, на кредитування економіки. Основним

джерелом доходів банку є відсоткові доходи. Однією із сталих характеристик АППБ

"Аваль" є динаміка зростання його капіталізації. Це забезпечує

підвищення інвестиційного потенціалу, неухильне розширення операцій із різними

групами клієнтів, зміцнює довіру до банку. Акції банку розповсюджуються у

відкритому продажу й користуються попитом у населення України.

Загальна кількість акціонерів АППБ "Аваль" - 154717

фізичних та юридичних осіб України, фізичним особам належить 65,42% статутного

капіталу. Найбільшими акціонерами і стратегічними партнерами банку є Пенсійний

фонд України, ДПЕЗ "Укртелеком" та ДППЗ "Укрпошта".

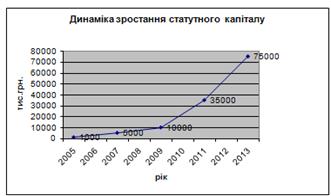

Динаміка зростання статутного капіталу банку представлена на

(рис. 2.1).

Рис. 2.1. Динаміка зростання статутного капіталу банку

Банк "Аваль" пропонує скористатися широкою мережею

послуг, які надає клієнтам. Однією з таких послуг є "Аваль-пейдж",

підключившись до якої ми зможемо отримувати інформацію про залишки по рахунках

на пейджер чи мобільний телефон (SMS)

З'явилася нова унікальна можливість збереження та захисту

власних коштів. Акціонерний поштово-пенсійний банк "Аваль" пропонує

нову послугу: продаж фізичним особам - резидентам і нерезидентам - банківських

золотих злитків 999,9 проби вагою 1, 2, 5, 10, 20, 50, 100, 250, 500 і

1000грамів та 1 унція (31,1035 грамів).

Основні переваги операцій з банківськими металами:

·

реальна

можливість і найнадійніший спосіб захисту ваших коштів від інфляції, оскільки

ні гривня, ні іноземна валюта не захищені від обвалів;

·

банківські

злитки компактні, займають мало місця та зручні для транспортування;

Зберігач АППБ надає юридичним особам усіх форм власності та

фізичним особам на підставі договорів про відкриття й обслуговування рахунків у

цінних паперах повний комплекс депозитних послуг:

·

відкриття

рахунку для обліку цінних паперів (як для корпоративних, так і для державних)

клієнта, депонованих у зберігача цінних паперів;

·

відповідальне

збереження цінних паперів;

·

облік

переходу права власності на цінні папери за розповсюдженням клієнта.

Свою діяльність Зберігач АППБ "Аваль" здійснює

згідно з чинним законодавством України, внутрішнім Положенням та регламентом,

затвердженими Державною комісією з цінних паперів і фондового ринку.

Депозити бувають з виплатою відсотків:

·

щомісячно;

·

в кінці

строку депозиту;

·

в день

оформлення договору;

Таким чином, з вищенаведеного можна зробити висновок про

широку розгалуженість як банківської мережі, так і банківських послуг та

операцій. Тому координувати діяльність потрібно кожному працівнику, а не

покладати це на плечі керівників. Лише співпраця між філіями та відділеннями

приведе до бажаного результату.

.2 Основні принципи та аналіз формування кредитного портфелю

банку "Аваль"

Характерною особливістю функціонування комерційних банків в

Україні є переважання в структурі активних операцій позичкових коштів. При

цьому для банку дуже важливо стратегічно оцінити можливості формування

кредитного портфеля з тим, щоб забезпечити максимальну ефективність

використання залучених депозитних коштів, їх повну віддачу і зростання

прибутковості роботи. Цим досягається подвійний ефект: з однієї сторони, банк

отримує прибуток, який можна використати для розширеного розвитку або знову ж

реінвестувати, при цьому в державний бюджет надходять кошти у вигляді

податкових платежів, а з іншого боку, підприємство зацікавлене в

якнайефективнішому використанні та швидкому обороті капіталу, знову ж таки,

поповнюється державний бюджет і задовольняються суспільні потреби.

Формуючи кредитний портфель, банки зобов'язані підтримувати

оптимальну структуру своїх активів і відповідно до економічної ситуації

змінювати її або на користь позичок, або на користь інвестицій.

Для АППБ "Аваль" структура кредитного портфеля

представлена у вигляді (Таблиці 2.1.).

Таблиця 2.1

Структура кредитного портфеля за класом позичальників АППБ

"Аваль" в 2013році

|

Фінансовий стан

|

Сума залишку заборгованості

|

|

грн.

|

%

|

|

Стандартні

|

2297612

|

68,3

|

|

Під контролем

|

103740

|

28,5

|

|

Субстандартні

|

70644

|

2,1

|

|

Сумнівні

|

37004

|

1,1

|

|

Всього:

|

3364000

|

100

|

При наданні позичок першокласним постачальникам з твердими

гарантіями повернення вкладених коштів, банк може прийняти на себе більший

ризик з інвестиційних операцій. Зворотна ситуація виникає, коли за результатами

аналізу кредитного і інвестиційного ризиків банк приймає рішення про збільшення

обсягів позичкових операцій. При цьому розрізняють наступні види банківських

кредитів, як показано в (Таблиці 2.2)

Позичальник подає необхідні документи до кредитного

працівника банку, який після їх розгляду проводить бесіду з клієнтом і

професійну підготовку позичальника. Детально аналізуючи всі показники

діяльності підприємства, банк надає кредит. Це зображено на прикладі

агропромислового підприємства "Оберіг"(Додаток 1).

Таблиця 2.2

Види банківського кредиту

|

Класифікаційна ознака

|

Вид кредиту

|

|

Сфера використання

|

Внутрішній

|

|

Рівень банківської системи

|

Кредит Національного банку Кредит комерційного банку

|

|

Норма суспільного споживання

|

Виробничий Споживчий

|

|

Характер витрат

|

Кредит в оборотні активи Кредит в необоротні активи

|

|

Термін використання

|

Короткостроковий Середньостроковий Довгостроковий

|

|

Ступінь майнового забезпечення

|

Забезпечений Незабезпечений

|

.3 Формування процентної ставки за кредитами

Банк у своїй кредитній політиці базується на необхідності

ефективного вкладення коштів при обов’язковому виконанні позичальниками своїх

зобов’язань по погашенню наданих ним позик. Як одне з головних завдань, банк

бачить підтримку галузей, які пов’язані з розвитком промисловості та сільського

господарства, соціальної сфери, середнього бізнесу та надання їм допомоги в

процесі переходу до здорової ринкової системи.

Банк намагається захистити своїх клієнтів від стрибків курсу

на фінансовому ринку та облікової ставки Національного банку України.

Кредитна політика банку передбачає захист інтересів своїх

засновників від ризику неповернення кредитів. В умовах дефіциту вільних коштів

на фінансовому ринку, робота через єдиний кореспондентський рахунок

Центрального банку дозволила в короткі строки акумулювати кошти для

кредитування масштабних проектів, більш ефективного використання залучених

коштів (Таблиця 2.3).

Зважаючи на подальше проведення Національним банком України

жорсткої монетарної політики та ускладнення ситуації з платежами через багато

численні перепони (непродумана податкова політика держави, загострення

конкуренції між підприємствами), головним завданням при формуванні кредитної

політики банк ставив:

·

вивчення

та супровід пріоритетних напрямків кредитування (постачання паливно-мастильних

матеріалів, будівництво);

·

зниження

ризику при розміщенні фінансових ресурсів.

Враховуючи місце, яке займає кредитна діяльність в формуванні

доходів, їй постійно приділяється першочергова увага при визначенні напрямків

діяльності. Підхід банку до кредитування орієнтований на досягнення найбільшої

ефективності при допустимому рівні ризику.

Таблиця 2.3

Структура строкових вкладень в АППБ "Аваль"

|

Напрямки вкладення коштів

|

На 1.01.2011

|

На 1.01.2012

|

На 1.01.2013

|

|

Всього грн.

|

Питома вага, %

|

Всього грн.

|

Питома вага, %

|

Всього грн.

|

Питома вага, %

|

|

Підприємства-постачальники нафтопродуктів

|

717800

|

29,6

|

1042405

|

39,5

|

1621448

|

48,2

|

|

В розвиток виробництва

|

1008800

|

41,6

|

1037127

|

39,3

|

857820

|

25,5

|

|

В сільське господарство

|

472875

|

19,5

|

287651

|

10,9

|

390224

|

11,6

|

|

В ринок міжбанківських ресурсів

|

99425

|

4,1

|

92365

|

3,5

|

87464

|

2,6

|

|

Вклади в інші галузі

|

126100

|

5,2

|

179452

|

6,8

|

407044

|

12,1

|

|

Загальний обсяг кредитних вкладень

|

2425000

|

100

|

2639000

|

100

|

3364000

|

100

|

Зниження питомої ваги кредитів в розвиток виробництва

пояснюється знову ж таки неефективністю виробничої діяльності вітчизняних

підприємств, високою собівартістю продукції і нестійким фінансовим станом,

застарілої технічної бази. оскільки принципи формування кредитного портфелю

базуються на наданні переважно короткострокових кредитів, то інноваційні

вкладення відсутні.

Облікова

ставка є винятково важливим інструментом монетарної політики. Вона формується

на базі надання центральним банком позичок кредитним банком. такий кредит

надається банкам, що зіткнулися з тимчасовими труднощами. Плата за ці кредити

виступає у формі облікової ставки відсотків. Тобто, облікова ставка відіграє

опосередковану функцію - визначає вартість отриманих у такий спосіб

комерційними банками надлишкових резервів

Облікова процентна ставка, встановлена центробанком при

отриманні кредитів комерційними банками від нього ж, дуже широко

використовується у різноманітних економічних розрахунках в господарській

діяльності.

Важливість облікових операцій визначається відносною незалежністю

руху капіталів між країнами: підвищення процентної ставки допомагає залучити в

країну незалежний капітал і зменшити дефіцит платіжного балансу; зниження

ставки сприяє відпливу капіталів з країни. Обмеження руху капіталів і кредитів

послаблює ефективність облікової політики і в цій області.

На формування величини процентної ставки за кредитами впливає

багато факторів. Найсуттєвіші з них, це:

1)

існуючий

рівень інфляції;

2)

розмір

облікової ставки Національного банку України;

3)

вартість

залучених ресурсів. У зв’язку із тим, що строкові депозити є основним джерелом

кредитування, плата за них не може бути нижчою від існуючого рівня інфляції;

4)

обов’язкове

резервування коштів на рахунку, яке зменшує обсяги коштів, залучених на видачу

кредитів (на даний момент обов’язкове резервування складає 15%;

5)

створення

резервів за кредитними ризиками залежно від якості кредитного портфеля, що

призводить до зростання валових витрат банку;

6)

внески до

Фонду страхування вкладів фізичних осіб.

Обов’язковою умовою використання в процесі господарської

діяльності кредитів банку є своєчасність їх повернення за рахунок власних

накопичень.

Після розгляду та оцінки показників діяльності підприємства,

в разі, якщо вони задовольняють встановлені Правлінням банку вимоги, аналізується

рівень ефективності використання коштів.

Оцінка позичальника проводиться за даними балансу

підприємства. Результати оцінки загальної структури коштів приведені в (Додатку

2).

Перевагами залучення для виробничої діяльності кредитів

являються:

·

ефект

фінансового левериджу;

·

наявність

зовнішнього контролю;

·

можливість

реструктуризації боргу;

·

розподіл

ризиків;

а недоліками виступають такі фактори:

·

залежність

від кредиторів;

·

можливість

втрати частини власності;

·

послаблення

менеджменту;

·

часткове

обмеження самостійності.

Але переважає все ж таки позитивна сторона, оскільки виникає

мотивація для зростання ефективності використання засобів виробництва.

Розділ III. Заходи та рекомендації по підвищенню кредитних

відносин

.1 Шляхи підвищення ефективності кредитних операцій

Основні ризики, притаманні банківській діяльності, можуть

спричинити проблеми, які справляють вплив на менеджмент, якість активів, обсяги

надходжень, адекватність капіталу, ліквідність, чутливість банку до ринкових

ризиків.

Першопричинами виникнення проблем у сфері банківського

кредитування є:

·

відсутність

або нераціональність функціонально-організаційної структури банку;

·

недосконала

система внутрішнього контролю, неякісний ризик-менеджмент, неефективний

внутрішній та зовнішній аудит перевантаженість підрозділів банку або

неадекватність його штабу обсягами і темпами зростання активів;

·

недостатня

увага до підвищення кваліфікації персоналу, його тренінгу і тестування;

·

нехтування

маркетинговими дослідженнями під час просування на ринок нових послуг та

банківських продуктів, запровадження яких може не відповідати потенційним

можливостям банку;

З метою підтримання на належному рівні якості активів банкам

слід уникати багатьох негативних явищ. Основні з них такі:

·

організаційна

структура підрозділів, що займаються проведенням активних операцій -

нераціональна;

·

рівень

концентрації предметів, спрямованих в одну галузь, яка до того ж може

перебувати в стані занепаду, - зависокий;

·

провадяться

операції за укладеними угодами, якими передбачено надання (на чітко визначених

умовах) авансу на значний або невизначений термін;

·

ускладнення

із просуванням на ринок специфічних банківських продуктів.

Фактори, які можуть спричинити проблеми, пов'язані з

недоотриманням надходження:

·

відволікання

значної ресурсної бази в неприбуткові активи, що негативно впливає на рівень

надходжень;

·

залежність

обсягу надходжень від разових, нетрадиційних операцій;

·

залучення

дорогих ресурсів на ринку міжбанківських кредитів з метою підтримання

обов'язкових економічних нормативів.

Проблеми, пов'язані з ліквідністю, можуть бути викликані

такими причинами:

·

суттєва

залежність від субординованого боргу за наявності значного ризику його

невідновлення після настання строку повернення;

·

низька

репутація на міжбанківському ринку;

·

відсутність

плану дій підрозділів банку на випадок кризи ліквідності.

У разі виникнення проблем, пов'язаних із втратою капіталу,

передусім слід уникати:

·

конфлікту

інтересів між акціонерами банку;

·

зменшення

обсягу капіталу внаслідок надто великих дивідендів чи повернення банком коштів,

залучених на умовах субординованого боргу;

·

значного

обсягу вкладень у основні засоби.

Банківська система в Україні знаходиться у процесі

становлення, а тому і теоретичне обґрунтування кредитних відносин між банками і

позичальниками у нас лише започатковується , це удосконалення зводиться до

постійних змін уже діючих положень, заміни одних інструкцій іншими, що завдає

постійного клопоту і працівникам і клієнтам банку. Наступною проблемою

банківського кредитування є нечіткий розподіл функцій кредитного процесу між

відділами банку та працівниками.

.2 Основні засади ефективності кредитних відносин та

ефективність форвардного кредитування

Поняття "ефективності" використовується дуже давно,

але чіткого визначення цього поняття немає. Щодо ефективності кредитних

відносин, то в цьому тлумаченні ми маємо на увазі прибутковість від реалізації

кредитів та мінімізація безнадійних кредитів.

Ефективність може досліджуватись з різних точок зору і в

різному обсязі. Так можна виявити ефективність народного господарства в цілому,

по окремих галузях, виробництвах. В перерахованих системах можна оцінити

ефективність наприклад, - капітальних вкладень, використання ресурсів, певних

відносин.

При дослідженні ефективності головними вихідними поняттями є

мета, в якій віддзеркалюються майбутній результат, а через нього рівень

задоволення потреб, які викладали постановку мети. Реалізація мети виступає

основним змістом ефективності, визначення якої має сенс, тільки за умови

досягнення мети.

В основному головною метою діяльності виступає прибуток, тому

за мету ставимо отримання максимального прибутку. Що стосується кредитних

відносин, то кредитні банки виходять із необхідності забезпечення поєднання

інтересів банку, його акціонерів і вкладників та суб'єктів господарської

діяльності із врахуванням загальнодержавних інтересів.

Правовою основою кредитних відносин є Закон України "Про

банки і банківську діяльність", Цивільний кодекс України, нормативні акти

Національного банку України, статути комерційних банків та кредитні договори.

За нинішніх умов господарювання українські банки змушені

працювати в надзвичайних обставинах. Вони опинилися у центрі багатьох

суперечливих, кризових і важкопрогнозованих процесів, що відбуваються в

економіці, політиці, соціальній сфері.

При цьому для діяльності банків як і будь-яких інших

підприємницьких структур, властива ризикованість здійснення багатьох активних

операцій, що вирішальною мірою може впливати не лише на прибутковість, а й на

ліквідність цих фінансово-кредитних установ. Цим пояснюється значення вивчення

й прогнозування ризиків, їх виміру й врахування в банківському менеджменті.

У загальному вигляді стратегія банку базується на таких

принципах:

·

залучення

кредитних ресурсів на найбільш вигідних (дешевих) умовах;

·

продаж

позичкового капіталу і надання послуг шляхом застосування якомога

рентабельніших ставок;

·

зниження

ризику втрат, що досягається відбором надійних клієнтів і одержанням гарантій.

Головне завдання банківської стратегії ризику полягає у

виборі і розміру ризиків, які, навіть за найсприятливішого збігу обставин, не

можуть призвести до втрати банком ліквідності та до його банкрутства.

Особливо важливо враховувати потенційні ризики в умовах

інфляції й несприятливих для кредитного ринку економічних, соціальних та

політичних чинників, характерних для сучасного українського суспільства.

Основними ризиками при проведенні активних операцій є

кредитний та процентний ризики.

Кредитна діяльність комерційних банків - це одне з основних

джерел їх доходів та збитків, а кредитні ризики - головна проблема комерційних

банків.

Причини кредитного ризику криються у невизначеності

господарської обстановки, яка впливає на виробничу діяльність позичальника.

Падіння обсягів виробництва, постійні заборгованості по

взаємозалікам, платежам до бюджету, нестійкість нових партнерських зв'язків та

багато іншого вкрай негативно відбивається на кредитній роботі банків. Часом

події справді важко або неможливо передбачити.

Отже, суть кредитного ризику є наступною - це ризик, який

виражається у можливості втрати банком основної суми боргу і процентів по ньому

через незадовільний стан позичальника.

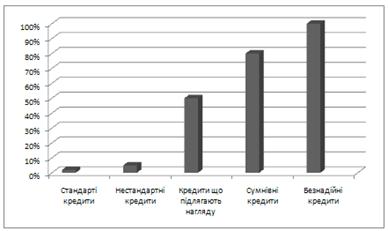

Рис. 3.1. Страхові ризики

У банківській літературі зустрічають також й інші критерії

оцінки кредитних ризиків і формування у зв'язку з ними страхових резервів.

Наведемо класифікаційну систему, яка може бути використана банківськими

службами економічної безпеки для контрольного супроводження процесу

використання позичених коштів. Складається вона також із п'яти груп ризиків

(рис. 3.1).

Крім того, слід розрізняти такі поняття кредитного ризику.

Кредитний ризик за конкретною угодою - це ймовірність понесення банком збитків

від невиконання позичальником конкретної кредитної угоди. Зважений кредитний

ризик - добуток суми позики, зафіксованої в кредитній угоді, помноженої на

ймовірність невиконання позичальником цієї кредитної угоди. Кредитний ризик за

всім портфелем, який складається з n угод, - це середньо зважена величина

ризиків за всіма угодами кредитного портфеля, де вагами виступають питомі ваги

сум угод у загальній сумі кредитного портфеля.

Форвард-контракт на кредит - це

цінний папір, який засвідчує безумовне право позичальника на отримання кредиту

за раніше обумовленими сумою, вартістю і терміном його надання в майбутньому.

Форвард - це строковий фінансовий

інструмент, який випускається банком-емітентом з метою подальшого продажу

потенційному позичальнику.

У форвард-контракті зазначаються:

· назва банку-емітента і його

реквізити;

· назва позичальника - покупця

форварду і його реквізити;

· термін дії та дисконтна

ставка форварду;

· сума, вартість (процентна

ставка) і термін надання кредиту;

· номер і дата продажу

форварду.

Переваги форварду:

а) для позичальника:

- жорстка гарантія з боку

банку надати кредит у визначений термін, що забезпечує позичальнику виконання

певної виробничої операції у технологічний строк;

б) для кредитора:

- можливість отримання

фінансових ресурсів за кредитами, які надаються зі значною відстрочкою;

- обертання отриманої вартості

форварду з метою накопичення резервного фонду для відшкодування збитків у разі

дефолту;

планування кредитного

портфеля та розробка відповідної кредитної політики з метою майже

100-відсоткової диверсифікації ризику дефолту.

.3 Розширення сфери застосування

іпотечного кредитування як джерела збільшення прибутку

кредитний позичальник

банківський процентний

Нині в Україні найреальнішим шляхом

одержання сільськогосподарськими виробниками фінансових ресурсів є банківське

кредитування, а не, скажімо, об'єднання у промислово-фінансові групи чи

створення організацій кредитної кооперації. Останні два шляхи теж доволі

перспективні, проте зараз ідеться не про принципові можливості у майбутньому, а

про нагальну потребу у фінансуванні аграрного сектору, яку нині в нашій країні

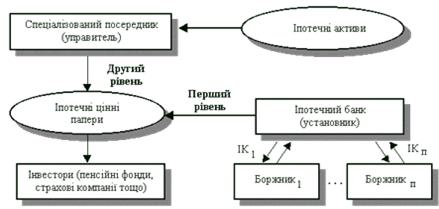

найповніше спроможна задовольнити лише банківська система (рис. 3.2).

Проте у сфері кредитування сільського

господарства теж накопичилося чимало проблем. Серед найгостріших, що суттєво

впливають на організацію кредитування села, - проблеми, пов'язані зі

спроможністю позичальників надавати належну заставу.

Рис. 3.2. Ефективність впровадження

нових систем іпотечного кредитування

Економічна сутність застави

визначається економічною суттю банку як фінансового посередника. Тобто застава

цікавить кредитора переважно в контексті можливості повернути вкладені гроші

шляхом її перепродажу.

Мабуть, ніхто не заперечуватиме, що в

сучасних умовах (маємо на увазі зношеність основних фондів, застарілу техніку,

будівлі, устаткування вітчизняних сільськогосподарських підприємств) чи не

єдиним об'єктом застави в довгострокових кредитах для сільськогосподарських

товаровиробників може бути земля, що перебуває у власному розпорядженні

позичальника. Тим більше, що кредитування під заставу землі (іпотечне

кредитування) є цілком реальним економічним явищем за умови скасування

мораторію на купівлю-продаж цього активу.

У розрізі стосунків

сільськогосподарського підприємства та комерційного банку застава землі має

таку ж економічну сутність, як і застава будь-якого іншого активу. Тобто

кредитора цікавить земля не як природний ресурс, а як гарантія повернення кредиту

і відсотків за користування ним у разі неспроможності позичальника виконати

свої зобов'язання (дефолту).

Відомо, що розпорядниками

сільськогосподарських земель у нашій країні є переважно юридичні особи -

суб'єкти сільськогосподарського виробництва. Саме вони є потенційними агентами

продажу землі або відчуження її як застави. Потенційними агентами купівлі

можуть бути суб'єкти, спроможні організувати сільськогосподарське виробництво і

забезпечити його розширення. Це передусім вітчизняні приватні підприємці,

іноземні інвестори, вже діючі сільськогосподарські підприємства, котрі у змозі

забезпечити розширене відтворення (Додаток 3).

Відомо також й інше: нині в Україні

режими функціонування іноземного капіталу недостатньо визначені; організація

приватного підприємництва ускладнена економічними та психологічними факторами;

відсоток рентабельних підприємств, спроможних реінвестувати власний прибуток у

виробництво, надто низький. За таких умов пропозиція землі, поза всяким

сумнівом, значно перевищить попит на неї. Інакше кажучи, якби ринковий

землеоборот офіційно було запроваджено сьогодні, наші навчені лихом селяни, які

так і не відчули себе господарями землі, масово збували б її за безцінь.

Список використаної літератури

1. Аванцева

І.А \ Оцінка кредитної діяльності банку \ Фінанси України - 2005 р. №6 стр.

103-117.

. Базилевич

В.Д. \ Економічна теорія: Політекономія, 7-ме вид., стереотип-Знання-прес, 2008

р. с. 719.

. Волохов

В.І. \ Оцінка ефективності кредитної діяльності банків \ Фінанси України-

2003р. №4 с. 115-124.

. Гальчинський

А.С., Єщенко П.С., Палкін Ю.І. \ Основи економічних знань 2-ге видання \

перероблене і доповнене К:Вища школа 2003 р. с. 542

. Драчук

Ю.В. \ Державний кредит в Україні \ Фінанси України 2000 - №11 \ с. 30,

141-142.

. Кацовська

Р.Р., Павлишин О.П., Хміль Л.М. \ Банківські операції: навчальний посібник \

Знання 2010 р. с. 179-226.

. Мазур

І.М., Бетчук Т.Л. \ Гроші і кредит :навчальний посібник \ Івано-Франківський

університет права ім. К. Д. Галицького. 2011 р.\ с. 248-286

. Економічна

енциклопедія: У трьох томах. Г.З. / Редков: С.В. Мочерний (відпр. ред.) та ін.

- К.: Академія, 2000. - с. 847

. Науменко

С., Міщенко С. \ Розвиток кредитування у посткризових умовах \ Банківська

справа - 2008р. №1 \ с. 3-19.

. Охрименко

І. \ Проблеми вартості споживчих кредитів в Україні \ Банківська справа 2013 р.

№2 \ с. 21-36.

. Петрук

О.М. \ Банківська справа: навчальний посібник \ за ред. Проф. Ф.Ф. Бутинна -

2004 р. с. 461.

. Савич

В., Левандівський О., Забчук Г. \ Банківська справа: навчальний посібник \

видання друге \ Івано-Франківськ: ІМЕ Галицька академія - 2005р. с. 122-267

. Чуб

П. \ Ефективна процентна ставка кредитування: Реалії та перспективи \

Банківська справа - 2008р. №2 \ стр. 73-81.

Додатки

Додаток 1

Розрахунок фінансового стану позичальника згідно методики

|

ТзОВ "Оберіг"

|

Дата аналізу: 01.01.13

|

|

№

|

Показники

|

Значення

|

|

|

Показники ліквідності

|

|

|

|

1

|

Абсолютна ліквідність

|

0,01

|

0

|

|

2

|

Поточна ліквідність

|

0,30

|

50

|

|

3

|

Загальна ліквідність

|

0,95

|

0

|

|

Показники фінансової стійкості

|

|

|

|

4

|

Коефіцієнт автономії

|

0,43

|

25

|

|

5

|

Коефіцієнт незалежності

|

1,32

|

|

6

|

Коефіцієнт забезпеченості власними коштами

|

ВОК 0 або мінус

|

0

|

|

7

|

Коефіцієнт маневреності власних коштів

|

ВК 0 або мінус

|

0

|

|

Показники фінансово-економічної діяльності

|

|

|

|

8

|

Коефіцієнт довгострокового залучення позикових

коштів

|

без змін

|

0

|

|

9

|

Рентабельність активів

|

від'ємний

|

0

|

|

10

|

Рентабельність продаж

|

від'ємний

|

0

|

|

11

|

Коефіцієнт оборотності активів

|

зменш.

|

0

|

|

12

|

Коефіцієнт оборотності матеріальних запасів

|

зменш.

|

0

|

|

13

|

Коефіцієнт оборотності дебіторської заборгованості

|

зменш.

|

0

|

|

14

|

Коефіцієнт валового прибутку

|

від'ємний

|

0

|

|

Обороти по рахунках

|

|

|

|

15

|

Достатність оборотів по рахунках до зобов'язань

|

2,00

|

100

|

|

16

|

Оборот по всіх рахунках клієнта, тис. грн.

|

219,00

|

20

|

|

16а

|

Динаміка сер. місячних оборотів (збільш-так;

зменш-ні)

|

ні

|

0

|

|

17

|

Наявність рахунків в інших банках (так/ні)

|

так

|

0

|

|

17.1

|

Доля оборотів на рах. інших банків (%)

|

1,00

|

25

|

|

Кредитна історія

|

|

|

|

18

|

Наявність погашених кредитів

|

2

|

50

|

|

19

|

Наявність діючих кредитів

|

2

|

-10

|

|

20

|

Діючі пролонговані кредити

|

|

0

|

|

Об'єктивні фактори діяльності клієнта

|

|

|

|

21

|

Місцезнаходження клієнта (фактичне)

|

обл.

|

25

|

|

22

|

Термін існування клієнта

|

>5 років

|

50

|

|

23

|

Контроль за поточною діяльністю клієнта

|

|

|

|

- частка АППБ "Аваль" в статутному фонді

|

0

|

0

|

|

- керівник клієнта є співробітником АППБ

"Аваль"

|

ні

|

0

|

|

24

|

Кількість місяців, що залишилися до погашення

кредиту (на дату оцінки)

|

6-12 міс.

|

10

|

|

25

|

Специфіка діяльності клієнта:

|

|

|

|

- сезонність

|

так

|

-20

|

|

- наявність власної нерухомості

|

так

|

30

|

|

- контрагенти за кредитною угодою

|

ПОСТІЙНІ

|

25

|

|

- наявність постійної валютної виручки

|

|

0

|

|

25а

|

Рівень менеджменту

|

Д

|

0

|

Додаток 2

Структура коштів (майна)

|

№ з/п

|

Показники

|

2012

|

2013

|

|

|

на початок року

|

на кінець року

|

% відхилення

|

на початок року

|

на кінець року

|

% відхилення

|

|

1.

|

Вартість майна підприємства, кошти підприємства -

всього

|

26983

|

27276

|

101,1

|

17176

|

17963

|

102,5

|

|

2.

|

Основні засоби і вкладення (1 розділ Аб) - в % до

всіх коштів

|

21002 77,8

|

21283 78,0

|

101,3 100,2

|

21283 78,0

|

22329 79,8

|

104,9 102,3

|

|

3.

|

Оборотні кошти (2+3 розділи Аб) - в % до всіх коштів

|

5981 22,2

|

5993 22

|

100,2 99

|

5993 22

|

5634 20,2

|

94,0 91,0

|

|

3.1

|

Матеріальні оборотні кошти (2р. Аб) - в % до

оборотних коштів

|

4061 63,9

|

3876 64,6

|

95 95,1

|

3876 64,6

|

4263 75,7

|

109,9 117,2

|

|

3.2

|

Грошові кошти та коротко термінові фінансові

вкладення - в % до оборотних коштів

|

1920 32,1

|

2117 35,4

|

110,3 110,3

|

2117 35,4

|

1371 24,3

|

64,7 68,0

|

|

3.3

|

Інші оборотні кошти (в розрахунках) - в % до

оборотних коштів

|

- -

|

- -

|

- -

|

- -

|

- -

|

- -

|

Додаток3

Очікувані надходження та прибутки в 2013 р.

|

№

|

Показники

|

Період

|

|

|

І квартал

|

ІІ квартал

|

ІІІ квартал

|

ІV квартал

|

за рік

|

|

1.

|

Валовий дохід

|

3950

|

11515

|

12298

|

11711

|

39474

|

|

2.

|

Операційні витрати

|

3827

|

11159

|

11985

|

11228

|

38200

|

|

3.

|

Платежі до місцевого та державного бюджетів

|

1

|

9

|

10

|

10

|

30

|

|

4.

|

Прибуток до оподаткування

|

122

|

347

|

303

|

472

|

1244

|

|

5.

|

Податок на прибуток

|

-

|

100

|

80

|

60

|

240

|

|

6.

|

Чистий прибуток

|

122

|

247

|

223

|

412

|

1004

|

|

7.

|

Амортизація

|

-

|

51

|

51

|

51

|

-

|

|

8.

|

Погашення невиплаченої частини боргу за кредитами

інших банків

|

50

|

-

|

-

|

-

|

50

|

|

9.

|

Чистий грошовий потік

|

72

|

298

|

274

|

463

|

1107

|

|

10.

|

Коефіцієнт обслуговування боргу

|

2,03

|

1,18

|

1,18

|

1,26

|

1,20

|