Место фирмы в системе экономических секторов страны (на примере ОАО 'ТрансКредитБанк')

НЕГОСУДАРТСТВЕННОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВОСТОЧНАЯ

ЭКОНОМИКО-ЮРИДИЧЕСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ (Академия ВЭГУ)

Специальность: 030900.68

«Экономика»

Специализация: Экономика

бизнеса и коммерция

КУРСОВАЯ

РАБОТА

Место фирмы

в системе экономических секторов страны (региона)

(на примере

ОАО «ТрансКредитБанк»)

Гуркаев Вячеслав Владимирович

УФА

2013

Содержание

Введение

. Ипотечное кредитование как сектор

банковской сферы страны

1.1 Содержание, экономическая

сущность и задачи ипотечного кредитования

1.2 Анализ ипотечного кредитования

на муниципальном уровне

. Роль ОАО «ТрансКредитБанк» в

секторе ипотечного кредитования

2.1 Организационно-экономическая

характеристика ОАО «ТрансКредитБанк»

.2 Роль ОАО «ТрансКредитБанк» в

секторе ипотечного кредитования

Заключение

Список использованных источников и

литературы

Приложение А. Отчет о прибылях ОАО

«ТрансКредитБанк»

Приложение Б. Структура спроса на

недвижимость в Краснодарском крае

Введение

Проблема жилья является наиболее актуальной в

современном обществе. Одним из способов ее решения может стать ипотечное

жилищное кредитование.

Формирование в Российской Федерации действенной

системы ипотечного жилищного кредитования определено Президентом Российской

Федерации и Правительством Российской Федерации в числе приоритетных

направлений государственной жилищной политики.

Актуальность использования ипотечного жилищного

кредитования как финансового инструмента по привлечению инвестиций в реальный

сектор экономики не вызывает сомнений. На современном этапе развития рыночных

отношений кредит играет существенную роль в экономическом развитии страны.

Потребность в кредите вызвана неравномерностью кругооборота индивидуальных

капиталов.

Цель курсовой работы - рассмотреть роль и

значение объекта исследования в секторе ипотечного кредитования населения

Краснодарского края.

Задачи курсовой работы:

определить сущность и задачи ипотечного

кредитования; рассмотреть современный механизм ипотечного кредитования и

обозначить его реализацию через целевые региональные программы;

рассмотреть организационно-экономическую

характеристику объекта исследования;

определить роль объекта исследования в секторе

ипотечного кредитования на муниципальном (региональном) уровне.

Объект исследования в курсовой работе - ОАО

«ТрансКредитБанк».

Предмет исследования - операционная деятельность

банка как инструмента обеспечения реализации механизма ипотечного кредитования

населения.

Вопросы, касающиеся решения жилищных проблем, в

том числе вопросы формирования и развития ипотечного кредитования в России,

рассматриваются в работах П.И. Бабочкина, О. Л. Сухинанной, И. А. Разумовой, А.

Р. Логвинковой и др.

Современное состояние ипотечного рынка

представлено в работах Н.Е. Фролова, Е. Е. Хлыстова, Ю. В. Панченко, И. И.

Клочкова, Е. А. Цыциной.

1.

Ипотечное кредитование как сектор банковской сферы страны

.1 Содержание,

экономическая сущность и задачи ипотечного кредитования

Ипотека - это одна из форм имущественного

обеспечения обязательства должника, при которой недвижимое имущество остается в

собственности должника, а кредитор в случае невыполнения последним своего

обязательства приобретает право получить удовлетворение за счет реализации

данного имущества [11, с.403].

Под системой ипотечного кредитования подразумевается

создание соответствующих институтов и отработанных механизмов, которые бы

обеспечили возможность эффективного ипотечного кредитования [9, с. 103].

Во-первых, необходима действующая система

ипотечных кредитных институтов банков и других ипотечных кредитных учреждений,

непосредственно осуществляющих ипотечные кредитные операции. Эффективность

функционирования данной системы в значительной степени зависит от уровня

развития инфраструктуры, схемы могут помочь решению жилищной проблемы

определенной части населения, хотя в силу ограниченности местных ресурсов, их

ориентации на местные региональные особенности масштабы ее реализации

лимитированы.

Главная цель - создать работающую систему

обеспечения доступным по стоимости жильем российских граждан со средними

доходами, основанную на рыночных принципах приобретения жилья на свободном от

монополизма жилищном рынке за счет собственных средств граждан и долгосрочных

ипотечных кредитов.

Ипотечные отношения обладают огромным

потенциалом, но в наибольшей степени он не реализуется в жилищной сфере, хотя

именно они являются тем действенным средством, позволяющим решить ряд насущных

задач:

) обеспечения долговременной и прочной

интеграции рынка недвижимости и финансового рынка;

) обеспечения щадящего режима приобретения жилья

гражданами;

) повышения инвестиционной активности в

капитальном строительстве.

В соответствии с действующим законодательством

РФ основными субъектами классической ипотечной схемы являются:

) заемщики - физические лица, граждане

Российской Федерации, заключившие кредитные договоры с банками (кредитными

организациями) или с юридическими лицами (некредитными организациями), по

условиям которых полученные в виде кредита средства используются для

приобретения жилья. Обеспечением исполнения обязательств по договорам служит

залог приобретаемого жилья (ипотека);

) продавцы жилья - физические и юридические

лица, продающие жилые помещения, находящиеся в их собственности или

принадлежащие другим физическим и юридическим лицам, по их поручению;

) кредиторы - банки (кредитные организации) и

иные юридические лица, предоставляющие заемщикам в установленном законом

порядке ипотечные кредиты (займы).

Основными функциями кредитора являются:

предоставление ипотечного кредита на основе

оценки платежеспособности и кредитоспособности заемщика в соответствии с

требованиями и условиями кредитования;

оформление кредитного договора (договора займа)

и договора об ипотеке;

оказание кредиторам содействия во внедрении

рациональной практики проведения операций ипотечного кредитования и в

разработке типов ипотечных кредитов, более доступных для заемщиков и менее

рискованных для кредиторов;

) органы государственной регистрации прав на

недвижимое имущество и сделок с ним - государственные органы, обеспечивающие

государственную регистрацию прав на недвижимое имущество и сделок с ним.

Анализируя субъектно-объектные отношения

института ипотеки в РФ можно выделить следующие принципы ипотеки:

гласности, или публичности, - доступ каждого

заинтересованного лица к информации, содержащейся в ипотечной книге;

специальности - возможность установления ипотеки

только к определенной недвижимости и в определенном объеме;

достоверности - записи в публичных книгах

означают, что в отношении данного имущества нет иных прав и правовых

ограничений, кроме обозначенных;

старшинства - преимущество одного закладного

права перед другим в зависимости от времени внесения его в ипотечную книгу;

бесповоротности - ипотека прекращается лишь в случаях, прямо предусмотренных в

законе или договоре; неприменимости погасительной давности к занесенным в

ипотечную книгу правам.

Таким образом, ипотечный кредит - это кредит,

обязательство, возвращение которого обеспечено залогом недвижимого имущества

(ипотекой).

Ипотечное кредитование - это целостный механизм

реализации отношений, возникающих по поводу выдачи, продажи и обслуживания

ипотечных кредитов [9, с.198].

Долгосрочный ипотечный жилищный кредит - это

кредит, предоставленный на срок три года и более соответственно банком

(кредитной организацией) или юридическим лицом физическому лицу (гражданину)

для приобретения жилья под залог приобретаемого жилья в качестве обеспечения

обязательства.

Заемщик и все совершеннолетние члены его семьи

дают нотариально заверяемое согласие на освобождение приобретенного за счет

кредитных средств и переданного в ипотеку жилого помещения в случае обращения

на него взыскания.

Право собственности на жилое помещение должно

быть подтверждено соответствующими документами (свидетельством о собственности,

зарегистрированным договором купли-продажи жилого помещения, договором мены и

т.д.), оформленными в соответствии с требованиями действующего

законодательства.

Передаваемое в ипотеку жилое помещение должно

быть свободно от каких-либо ограничений прав на него, в том числе прав третьих

лиц, за исключением прав членов семьи собственника-залогодателя. Приобретенное

за счет кредита жилье должно использоваться заемщиком преимущественно для

проживания. Сдача приобретенного жилья в аренду возможна только при согласии

кредитора, что специально оговаривается в кредитном договоре.

В системе мер по становлению и развитию

жилищного ипотечного кредитования в банке важное место отводится обоснованию

выбора инструментов ипотечного кредитования.

Под инструментами ипотечного кредитования

понимается механизм расчета платежей заемщика по кредиту, включающий способы

погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного

кредитования определяют форму организации денежного потока по долгосрочному

ипотечному кредиту [12. с. 90].

Выбор инструмента кредитования обусловлен рядом

факторов, среди которых можно назвать следующие:

ситуация в экономике (уровень инфляции, доходы

населения, денежная политика правительства и т.п.);

источники и цена привлеченных средств для выдачи

ипотечных кредитов;

необходимость обеспечения простоты и доступности

для понимания расчетов по кредитам.

Платеж по кредиту осуществляется ежемесячно.

Заемщик ежемесячно выплачивает равные суммы, часть которой идет на погашение

кредита и часть - на уплату начисленных за месяц процентов, что, во-первых,

дает стабильность заемщику в размере его расходов по кредиту, во-вторых,

поскольку проценты начисляются на остаток невыплаченной суммы по кредиту, то

заемщик выплачивает процентов меньше, чем если бы не осуществлялось ежемесячное

погашение части основного долга и проценты начислялись бы на всю сумму

полученного кредита.

Для расчета платежей по кредиту применяется

следующая формула:

P´r

R=

1-(1+r) -n

где R - размер месячного платежа по кредиту; P -

сумма ипотечного кредита; n - общее число платежей по кредиту за весь срок

кредита (количество месяцев); r - процентная ставка по кредиту за месяц.

В условиях нестабильной экономики наиболее

приемлем кредит с переменной процентной ставкой. В его основе лежит пересмотр

процентной ставки в зависимости от изменения ситуации на финансовом рынке, то

есть в соответствии с изменением стоимости привлекаемых ресурсов. Изначально

расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита.

Полученная таким образом сумма платежа действует до пересмотра процентной

ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, делается

на оставшийся срок кредита и так далее для каждого периода кредита,

характеризующегося переменной ставкой.

При использовании кредита с переменной

процентной ставкой процент по нему, как правило, устанавливается на 1,5-2%

ниже, чем по кредитам с фиксированной процентной ставкой.

Чтобы повысить привлекательность для заемщиков

ипотечных кредитов с переменной процентной ставкой, применяется механизм

регулирования процентной ставки. Суть регулирования заключается в установлении

ограничений на максимальный уровень процентной ставки. При этом возможно

одновременно определить максимально допустимое увеличение процента в течение

одного года и максимальный предел увеличения процента за весь кредитный период.

Однако в целях защиты интересов банка может быть установлен минимальный уровень

процентной ставки.

Кредит с фиксированной выплатой основной суммы

долга широко применялся банками в практике потребительского кредитования. При

этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы

долга, а проценты начисляются на оставшуюся часть долга и вносятся в составе

общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону

уменьшения.

Таким образом, в зависимости от стоимости жилья,

источников средств, платежеспособности и категории (с учетом прав льготы)

граждан, желающих улучшить жилищные условия, выделяются несколько жилищных

стратегий:

стратегия, рассчитанная на предоставление

государственных субсидий и помощь предприятий;

смешанная стратегия, основанная на использовании

государственных субсидий и собственных средств граждан;

рыночная стратегия, ориентированная в основном

на собственные средства граждан.

Рассматривая источники финансовых ресурсов,

необходимо учитывать, что они неоднородны по своему составу. Поэтому при их

анализе следует выделять в особую группу те виды ресурсов, в которых

представлена социальная составляющая, поскольку такого рода финансы изначально

ориентированы на то, чтобы их вложение происходило с наименьшим риском и

преимущественно в социальную сферу посредством ипотечного жилищного

кредитования. Сочетание различных источников и способов финансирования позволит

обеспечить систему ипотечного кредитования денежными ресурсами, а также сделать

ее сбалансированной, а потому менее рискованной, что обеспечит необходимые

гарантии инвестиций.

В таблице 1 приведен анализ основных моделей

ипотечно-жилищного кредитования и дана их социально-экономическая оценка.

Таблица 1- Основные модели ипотечно-жилищного

кредитования и их социально-экономическая оценка

|

Модели

|

Участники

|

Сроки

|

Риски

|

Финансирование

|

|

Долевое

строительство

|

Застройщик,

гражданин

|

Время

строительства жилогодома

|

Затягивание

строительства, недострой, удорожание в ходе строительства

|

Финансирование

за счет граждан

|

|

Продажа

жилья в рассрочку

|

Застройщик,

гражданин

|

Рассрочка

на 1 -2 года

|

Право

собственности на жилье во время рассрочки находится у застройщика

|

Рассрочка

на 30 - 50% стоимости жилья

|

|

Жилищные

сберегательные программы

|

Организация,

не имеющая банковской лицензии, гражданин

|

Накопление

от 1 до 3 лет , на 2 -5 лет рассрочка

|

Инфляция,

нет гарантий сохранности вкладов, все риски, связанные с финансированием

строительства, риск нецелевого и неэффективного использования собранных денег

|

Накопления

50%, рассрочка 50%

|

|

Муниципальные

жилищные облигации

|

Органы

власти муниципального образования, банки, население

|

Срок

обращения облигаций до 10 лет

|

Все

риски, связанные с ценными бумагами

|

Цена

облигации по себестоимости строительства

|

|

Предоставление

предприятиями своим сотрудникам займов на приобретение жилья

|

Предприятия,

работники предприятия

|

Длительные

сроки от 10 - 15 лет

|

Риски,

связанные с предоставлением займов

|

Займ

- 70 - 80%, собственные средства - 20 - 30%, займ без процентов или льготные

проценты

|

|

Усеченно-открытая

модель

|

Банк,

заемщик

|

Сроки

с учетом специфики кредитной ситуации

|

Риски,

связанные с предоставлением кредита

|

За

счет средств банка, выдача кредита индивидуально

|

|

Продажа

жилья через некоммерческие организации в рассрочку

|

Внебюджетный

фонд поддержки жилищного строительства, гражданин

|

7

- 15 лет

|

Риски

несет фонд

|

Большой

объем оборотных средств на строительство дома

|

|

С

участием муниципалитетов

|

Органы

власти субъектов Российской Федерации и местного самоуправления, внебюджетные

фонды поддержки жилищного строительства, население

|

До

20 лет

|

Риски

несут органы власти

|

Комбинированные

источники - сбережения граждан, банковские кредиты, субсидии, средства

местных бюджетов, кредит до 70% стоимости жилья, ежемесячный платеж - 20 -

30% совокупного месячного дохода семьи

|

Главным механизмом реализации проекта стала

федеральная целевая программа «Жилище», которая, по мнению многих экспертов,

отличается сбалансированностью с точки зрения федеральной поддержки и стимулирования

не только спроса, но и предложения на рынке жилья. Базовые задачи программы

предполагают решение путем реализации комплекса нормативно-правовых,

организационных и финансовых мероприятий по четырем основным направлениям,

первое из которых - развитие жилищного строительства [8, с. 13].

Таким образом, государство в очередной раз

взялось решить одну из наиболее актуальных и комплексных проблем

социально-экономического развития страны и ее граждан, проблему «Доступного

жилья» [17, с.89].

Соответственно, были определены целевые объекты

финансирования проекта: субсидирование приобретения молодыми семьями жилья, в

том числе и молодыми специалистами на селе; государственная поддержка открытого

акционерного общества «Агентство ипотечного жилищного кредитования»;

обеспечение земельных участков коммунальной инфраструктурой и модернизация

объектов коммунальной инфраструктуры; обеспечение жильем ветеранов и инвалидов.

На рисунке 1 показано, как работает

двухуровневая система рефинансирования ипотечных кредитов в Российской

Федерации.

Двухуровневая система заключается в том, что

есть розничный и оптовый рынок. Банки в этой схеме работают как обычный

кредитор и выдают кредиты людям. Если у банка нет большого собственного

капитала, то он начинает работать в роли перепродавца: выдал ипотечный кредит,

а дальше его перепродал. Семья за получением кредита обращается в банк. Банк,

как первичный кредитор, выдает ипотечный кредит по единым стандартам,

разработанным Агентством. Они едины по всей территории Российской Федерации.

Далее специализированный ипотечный оператор, создаваемый в каждом регионе

субъектом РФ, рефинансирует кредит путем покупки закладной и формирует пул на

базе кредитов, выкупленных в регионе.

Таким образом, двухуровневая система эффективно

распределяет риски между участниками системы, что позволяет привлекать в

значительных размерах долгосрочный капитал с финансового рынка, направляя его

на развитие региональных рынков ипотечного кредитования.

Следующим этапом государственных мер поддержки

стала подпрограмма «Обеспечение жильем молодых семей», вошедшая в состав

федеральной целевой программы «Жилище» на 2010-2020 годы. Основной целью

подпрограммы является создание системы государственной поддержки молодых семей

в решении жилищной проблемы для улучшения демографической ситуации в России.

Для достижения этой цели необходимо решить следующие основные задачи:

разработка и внедрение в практику субъектов

Российской Федерации правовых, финансовых и организационных механизмов

государственной поддержки с целью обеспечения физических лиц, нуждающихся в

улучшении жилищных условий;

оказание за счет средств федерального бюджета

поддержки регионам, привлекающим для решения данной проблемы финансовые ресурсы

на региональном и местном уровне путем консолидации бюджетных и внебюджетных

источников финансирования.

Основной целью целевой региональной программы

«Жилище» является предоставление государственной поддержки в решении жилищной

проблемы молодым семьям, нуждающимся в улучшении жилищных условий.

Участником подпрограммы может быть молодая

семья, возраст супругов в которой не превышает 30 лет, либо неполная семья,

состоящая из одного молодого родителя, возраст которого не превышает 30 лет, и

одного и более детей и нуждающаяся в улучшении жилищных условий (далее -

молодая семья).

Подпрограмма «Обеспечение жильем молодых семей»

действует до настоящего времени, однако в условиях повышения уровня

самостоятельности регионов и разграничения полномочий между федеральным

бюджетом и бюджетами субъектов Российской Федерации ее осуществление претерпело

несколько этапов. В долгосрочной перспективе (после 2020 года) предполагается

развитие рыночных механизмов обеспечения жильем молодых семей без существенного

участия федерального центра и привлечения в значительном объеме бюджетных средств.

1.2 Анализ ипотечного

кредитования на муниципальном уровне

банковский ипотечный кредитование

недвижимость

Особую роль в развитии жилищной ипотеки являются

субъекты РФ и муниципалитеты, особенно в крупных городах. Во многих регионах

разрабатываются и внедряются в жизнь различные программы развития ипотечного

жилищного кредитования населения. В настоящее время в регионах реализуются три

основные схемы жилищного финансирования граждан:

) выдача ипотечных жилищных кредитов

населению непосредственно банками на рыночных условиях;

2) бюджетные программы жилищного

финансирования;

) программа Агентства ипотечного

жилищного кредитования.

В условиях слабого развития ипотечного жилищного

кредитования, в том числе по причинам недостатка долгосрочных кредитных ресурсов,

региональные программы в большинстве своем ориентированы на использование

региональных и местных бюджетов, которые предоставляются населению в форме

льготных жилищных кредитов либо финансовой помощи отдельным категориям граждан

при улучшении жилищных условий.

Региональные программы реализуются, как правило,

через региональные жилищные фонды и ипотечные агентства, учреждаемые

региональными администрациями. Для становления и развития системы долгосрочного

ипотечного жилищного кредитования необходимо предусмотреть решение следующих

основных проблем:

устранение имеющихся недостатков в

законодательстве;

слабое развитие и недостаточная эффективность

системы регистрации прав на недвижимое имущество и сделок с ним в учреждениях

юстиции;

слабое развитие оценочного и страхового дела;

недостаток кредитных ресурсов и их высокая

стоимость у коммерческих банков;

отсутствие вторичного рынка закладных (ипотечных

кредитов);

высокие ставки рефинансирования; отсутствие

эффективных механизмов ограничения рисков банков и покрытия со стороны

государства и органов местного самоуправления;

отсутствие ипотечных банков; высокая стоимость

кредитов для заемщика; низкие доходы преобладающей части населения в сравнении

со стоимостью жилья;

недостаток бюджетных средств для предоставления

жилищных субсидий гражданам, имеющим на них право, позволяющих снизить

кредитную нагрузку при приобретении жилья; несовершенство налогообложения,

недостаточное количество стимулов для вложения средств гражданами в жилье.

Можно сделать вывод, что конкретное выражение

поддержки со стороны государственных органов применительно к системе ипотечного

жилищного кредитования должно найти в следующих формах:

придание системе ипотечного жилищного

кредитования статуса муниципальной;

приоритетное выделение площадок под застройку

(без всяких дополнительных условий) для реализации системы; снятие или

значительное уменьшение величины финансовой нагрузки на участников системы за

счет снижения расходов на инфраструктуру и других льгот; выделение из

федерального, городского или местного бюджета безвозмездных субсидий на

строительство или приобретение жилья; предоставление гражданам льготных условий

кредитования;

кредитов, привлекаемых инвесторами на реализацию

нужных городу проектов; выпуск облигационных займов, обеспеченных землей.

Строительство жилых домов эконом класса

ограничивается в Сочи незначительным числом проектов. Незначительная

экономическая прибыль от реализации таких «бюджетных» проектов жилья не

привлекает застройщиков в данный сегмент рынка недвижимости. Наиболее веской

причиной такого положения дел является не только с низкий уровень прибыльности

строительства недорогого жилья эконом класса, но и высокий уровень затрат на

оформление нормативных и разрешительных документов, не зависящий, по мнению

специалистов ЗАО «Бизнес-Фактор», от класса качества вводимого в эксплуатацию

жилья.

В настоящий момент наиболее широко представлены

предложения в сегменте рынка новостроек бизнес класса. Такая недвижимость

демонстрирует устойчивый рост не только по количеству предложений, но и по их

качеству.

Рисунок 2 - Значение цен предложений квартир в

новостройках в зависимости от типа квартиры на 01.01.2012г.

В результате проведенного анализа сегмента рынка

квартир можно сказать, что безусловное лидерство в сегменте новостроек Сочи у

жилья эконом класса. На долю данных квартир приходится порядка 70% от общего

числа предложений.

Специалистами ЗАО «Бизнес - Фактор» был

проанализирован вторичный рынок квартир города Сочи и определена средняя цена на

рынке - рисунок 3.

Рисунок 3 - Значение цен на рынке вторичной

недвижимости

В целом профессиональные участники рынка

недвижимости фиксируют тенденцию роста активности покупателей.

Механизм ипотечного жилищного кредитования в

Краснодарском крае разработан с учетом доступности получения кредитов (займов)

для различных социальных категорий населения области.

Участниками Программы являются физические лица -

граждане Российской Федерации, постоянно проживающие на территории

Краснодарского края.

Минимальный размер первоначального взноса для

заемщиков составляет не менее 30 % от стоимости приобретаемого, а максимальный

размер ипотечного кредита не может быть более 70 % от стоимости приобретаемого

по системе ипотечного кредитования жилья.

Ипотечные кредиты выдаются для приобретения и

строительства отдельной квартиры в доме, а также отдельно стоящего жилого дома

(коттеджа для постоянного проживания), сблокированного дома (таунхаус),

строительства индивидуального жилого дома, находящихся на территории края.

Нуждающимися в жилых помещениях для целей

настоящей Программы являются граждане, имеющие обеспеченность ниже 18

квадратных метров общей площади жилого помещения на одного члена семьи.

Так, на сегодня ипотеку в Краснодаре и Краснодарском

крае представляют 27 ипотечных банков, которые предлагают заемщикам 233

ипотечные программы для приобретения жилья в кредит как на первичном так и на

вторичном рынках недвижимости.

Ставки по ипотеке в Краснодаре и Краснодарском

крае находятся в диапазоне 9,19 - 24,00% годовых по рублевым кредитам и 8,98 -

19,4% годовых по валютным кредитам.

Ипотека в Краснодаре и Краснодарском крае, также

как и в других регионах страны, довольно полно представлена филиалами и

представительствами известных банков страны, среди которых можно выделить

Международный Московский Банк, Городской Ипотечный Банк, Уралсиб-Юг Банк, КИТ

Финанс, Райффайзенбанк, Русь-Банк, Юг-Инвестбанк, МБРР, Российский капитал,

HomeCredit и другие.

Ипотечные программы в Краснодаре и Краснодарском

крае достаточно разнообразны и предназначены для граждан с разным финансовым

положением. Квартиры предлагаются и в строящихся домах, и на вторичном рынке

недвижимости. Возможна покупка и земельных участков под индивидуальное

строительство.

Максимальный срок, на который банки

предоставляют физическим лицам ипотечный кредит, в Краснодаре и Краснодарском

крае на текущий момент равен 30 годам.

В настоящее время величина процентной ставки по

ипотеке в Краснодаре и Краснодарском крае начинается с 9,5% годовых для

кредитов, выдаваемых банками в российских рублях, и с 6,45 % годовых для

кредитов, предоставляемых в национальной валюте других стран.

Неодинаковы и требования банков, предлагающих

ипотечные кредиты, к своим клиентам в Краснодаре и Краснодарском крае. К

примеру, по условиям ипотечной программы банка HomeCredit, на получение кредита

может претендовать гражданин до 65 лет, а у ипотечной программы банка

Центр-инвест возрастной ценз снижен до 59 лет.

Количество ипотечных программ на 01.01. 2013 год

- 233.

Основным исполнителем Программы является ОАО

«Ипотечно-жилищная корпорация» (по согласованию), которая:

разрабатывает и принимает регламент

предоставления ипотечных кредитов и выдачи займов через ОАО «Ипотечно-жилищная

корпорация», в соответствии с положениями настоящей Программы;

проводит разъяснительную работу среди населения

по системе ипотечного жилищного кредитования и осуществляет ее пропаганду;

организует обучение кадров профессиональных

участников ипотечного рынка;

осуществляет подбор страховых компаний,

оценочных и риэлтерских агентств, кредитных организаций,

заказчиков-застройщиков нового жилья, генподрядных организаций;

ведет прием населения и оказывает услуги

заемщикам по оформлению договоров долевого участия в строительстве жилья,

договоров приобретения нового и вторичного жилья, кредитных договоров,

договоров страхования и иных необходимых документов;

оказывает содействие (по согласованию)

застройщику в выборе и подготовке проекта индивидуального жилого дома,

оформлении документов на земельный участок, оказывает помощь застройщику в

обеспечении строительными материалами и сопутствующими товарами, в том числе по

льготным ценам, а также в заключении и выполнении договоров с подрядными

организациями;

обеспечивает взаимодействие между всеми

заемщиками и контролирует выполнение заключенных договоров ипотечного

кредитования. Ипотечные кредиты выдаются кредитными организациями, которые

отбираются на конкурсной основе ОАО «Ипотечно-жилищная корпорация» с учетом

следующих факторов:

преимущественно длительным сроком предоставления

ипотечного кредита;

преимущественно низкой процентной ставкой по

ипотечному кредиту;

избирательным подходом в организации

кредитования с учетом платежеспособности заемщиков (социальных слоев

населения).

Максимальный срок по ипотечным кредитам

устанавливается согласно действующих условий кредитных организаций, участвующих

в реализации Программы.

Ипотечное кредитование индивидуального жилищного

строительства предоставляется на возвратной, льготной основе с учетом программ

застройки населенных пунктов области, с соблюдением требований действующего

законодательства, положений настоящей Программы и основных принципов

предоставления ипотечного кредита: целевого использования, обеспеченности,

срочности, платности, возвратности.

Таким образом, обзор ипотечного

кредитования на муниципальном уровне показал, что жилищная проблема в

Краснодарском крае является одной из наиболее острых социальных проблем. По

обеспеченности жильем на душу населения край занимает в России 69-е место. В

улучшении жилищных условий только из числа зарегистрированных граждан нуждаются

127,8 тысячи семей.

Механизм ипотечного жилищного кредитования в

Краснодарском крае разработан с учетом доступности получения кредитов (займов)

для различных социальных категорий населения края. В основе стратегии развития

системы ипотечного жилищного кредитования в Краснодарском крае лежит учет

специфики региона (наличие ресурсов, развитость рынка недвижимости, уровень

благосостояния населения).

2. Роль ОАО

«ТрансКредитБанк» в секторе ипотечного кредитования

.1

Организационно-экономическая характеристика ОАО «ТрансКредитБанк»

Объектом исследования в ходе курсово работы

выступило ОАО «ТрансКредитБанк».

Адрес, г. Сочи, просп. Курортный, 56/1.

Реквизиты банка: ИНН: 7722080343, ОГРН:

1027739048204, КПП: 997950001, БИК: 044525562

Акционерный коммерческий банк ОАО

«ТрансКредитБанк» создан в форме открытого акционерного общества в соответствии

с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990

г.

ОАО «ТрансКредитБанк» было образовано в ноябре

1992 года (лицензия Банка России № 2142 получена 2 декабря 1992 года). За

прошедшие годы Банк стал одним из крупнейших в России и в настоящее время

входит в топ-15 банков по активам. ОАО «ТрансКредитБанк» - стратегический

партнер ОАО «Российские железные дороги», которому принадлежит 21,81%. С 2010

года в состав акционеров ОАО «ТрансКредитБанк» вошел ОАО Банк ВТБ, на данный

момент его доля составляет 77,79%.

Банк имеет исключительное право

использования своего фирменного наименования.

ОАО «ТрансКредитБанк» имеет в собственности

обособленное имущество, учитываемое на его самостоятельном балансе.

Банк входит в банковскую

систему Российской Федерации и в своей деятельности руководствуется

законодательством Российской Федерации, нормативными документами Банка России,

а также Уставом.

Основной целью деятельности ОАО

«ТрансКредитБанк» является привлечение денежных средств от физических и

юридических лиц, а также осуществление кредитно-расчетных и иных банковских

операций и: сделок с физическими и юридическими лицами.

На современном этапе крупнейшим акционером ОАО

«ТрансКредитБанк» является ОАО Банк ВТБ (99,59%), 0,07% принадлежат ВТБ24 (ЗАО)

еще 0,33% юридическим и физическим лицам.

Организационная структура ОАО «ТрансКредитБанк»

банка включает функциональные подразделения и службы банка, каждая из которых

имеет определенные права и обязанности. Выбор оптимальной организационной

структуры банка - важное условие эффективности организации труда в банке в

целом, его успешной коммерческой деятельности. Основным критерием

организационного построения банка является экономическое содержание и объем

выполняемых банком операций.

Организационную структуру банка формируют

подразделения (управления) и службы.

Можно сказать, что управления банка сформированы

с учетом классификации, банковских операций по их функциональному назначению.

Так, операции банка по мобилизаций и концентрации средств (пассивные операции

банка) выполняются управлением депозитных операций, учетно-ссудные операции -

кредитным управлением и т.д.

Основные функции отдела разработки основ

коммерческой деятельности банка и совершенствования управления состоят в

следующем:

выработка актов деловой политики, банка с

определением конкретных задач для каждого управления банка;

разработка балансов банка;

определение кредитного потенциала банка;

составление общего отчета по результатам работы

банка;

определение основных направлений по

совершенствованию деятельности банка.

Специфика данного управления обусловливает

создание четырех отделов: аналитического отдела; отдела ведения валютных счетов

и валютной позиции; отдела кассовых сделок; отдела срочных сделок.

Управление депозитных операций ОАО

«ТрансКредитБанка» предназначено для учета и анализа привлеченных средств и

собственного капитала банка. Основные функции отдела депозитных операций:

учет депозитных средств банка по их срочности и

отдельным депонентам;

заключение договоров на депонирование средств;

анализ депозитных средств, их структуры и

динамики развития с целью оценки ресурсов банка и их влияния на ликвидность его

баланса;

предоставление необходимой информации для

планирования ресурсов банка.

Юридический отдел ОАО «ТрансКредитБанка»:

разрабатывает нормативные документы и изменения

в уставе банка;

контролирует выполнение уставных положений и правильность

оформления банковских сделок;

составляет договоры, акты залога и другие

деловые бумаги;

участвует в унификации форм кредитования и

расчетов;

ведет все дела банка в судебных и

административных учреждениях;

составляет разного рода акты, исковые заявления,

отзывы, протесты и т.д.;

составляет заключения по всем возникающим в

банке юридическим вопросам.

Анализ доходов и расходов подразделений ОАО

«ТрансКредитБанк» в разрезе банковских услуг и банковских продуктов позволяет

получить сравнительную картину эффективности тех или иных услуг в разных

подразделениях. Анализ доходов и расходов от клиентов и групп клиентов в

разрезе банковских услуг дает возможность управлять составом и качеством услуг

в клиентской базе.

Динамика и объем структуры совокупных доходов

ОАО «ТрансКредитБанк» представлены в таблице 2. Данные представлены на

основании отчета банка - Приложение А.

Таблица 2 - Динамика объема и структуры

совокупных доходов ОАО «ТрансКредитБанк», тыс. руб.

|

Доходы

|

Период

|

Темп

роста, %

|

|

2010

год

|

2011

год

|

2012

год

|

к

2010 году

|

к

2011 году

|

|

Совокупный

доход - всего

|

24265600

|

27574545

|

29

353 811

|

113,64

|

106,45

|

|

Доходы

от операционной деятельности

|

26988495

|

27539281

|

29

318 547

|

102,04

|

106,46

|

|

Начисленные

и полученные проценты

|

7914697

|

8

419890

|

9

419890

|

106,38

|

111,88

|

|

Доходы

по операциям с ценными бумагами

|

11791066

|

12

928 800

|

11

928 066

|

109,65

|

92,26

|

|

Доходы

от неоперационной деятельности

|

1674946

|

2

018 007

|

2

718 007

|

120,48

|

134,69

|

|

Дивиденды

|

1400000

|

1

400 000

|

1

400 000

|

100,00

|

100,00

|

|

Возмещение

клиентами расходов

|

37864

|

41156

|

21156

|

108,70

|

51,40

|

|

Курсовые

разницы

|

3085517

|

3

110 400

|

2

410 400

|

100,81

|

77,49

|

|

Комиссия

по услугам и корсчетам

|

1000607

|

1

021 028

|

1

421 028

|

102,04

|

139,18

|

|

Прочие

доходы:

|

33853

|

35264

|

35264

|

104,17

|

100,00

|

|

-

Штрафы

|

25081

|

26401

|

16221

|

105,26

|

61,44

|

|

-

Плата за доставку ценностей

|

25850

|

29045

|

19043

|

112,36

|

65,56

|

Общие темпы роста сокращаются. Так, если в 2011

году совокупный доход ОАО «ТрансКредитБанк» увеличился на 13,6%, то в 2012 году

увеличение составило лишь 6,45%.

Анализируя таблицу 2 можно сделать ряд выводов:

совокупный доход банка увеличивается в 2012 году

на 6,45% в основном за счет увеличения притока доходов по за счет постуалений

по комиссиям (на39,18% в 2012 году);

увеличение доходов от операционной деятельности

составляет 6,64% к 2012 году;

прочие доходы банка не изменились к 2012 году,

но имеют увеличение на 12% к 2011 году;

увеличиваются доходы от неоперационной

деятельности банка на 20,5 % к 2011 году и на 34,7% к 2012 году.

Рисунок 4 - Динамика привлеченных средств ОАО

«ТрансКредитБанк»

В 2011 году наблюдается приток денежных средств

за счет возмещение расходов клиентами (рост составляет 8,7%) и за счет доходов

по операциям с ценными бумагами (рост составляет 9,7%).

Объем срочных привлеченных средств сокращается

на 7,24 к 2011 году, и увеличивается на 17,11% к 2012 году в основном за счет

сокращения объемов привлеченных средств - кредитов других банков. Данная

динамика и структура положительно характеризует финансовое положение банка.

Рассматривая структуру счетов по привлеченным

средствам, можно отметить, что наибольший удельный вес - 47% составляют счета

до востребования, 27% составляют долговые обязательства.

Если рассматривать структуру расходов банка

(таблица 3), то можно отметить, что прибыль ОАО «ТрансКредитБанк» увеличивается

к 2012 году на 18,2%. Данное увеличение происходит за счет сокращения

операционных расходов банка: если в 2011 году они увеличились на 15%, то к 2012

году увеличение расходов составило 4,11%.

Таблица 3 - Показатели экономической

деятельности ОАО «ТрансКредитБанк» в динамике (на основании отчета Приложение

А)

|

Показатель

|

Период

|

Темп

роста, %

|

|

2010

год

|

2011

год

|

2012

год

|

к

2010 году

|

к

2011 году

|

|

Совокупный

доход - всего

|

24265600

|

27574545

|

29353811

|

113,64

|

106,45

|

|

Операционные

расходы

|

20993036

|

24129927

|

25122093

|

104,11

|

|

Прибыль

до налогообложения

|

3272564

|

3444618

|

4

231 718

|

105,26

|

122,85

|

|

Прибыль

(убыток) за отчетный период

|

2618051

|

2714180

|

3

208 250

|

103,67

|

118,20

|

Таким образом, экономическое положение объекта

исследования можно считать устойчивым. Увеличивается, хотя и незначительно,

общий приток средств от банковской операционной деятельности. Увеличение

операционных расходов не приводит к снижению прибыли и рентабельности банка.

2.2 Роль ОАО

«ТрансКредитБанк» в секторе ипотечного кредитования

Ипотека в Краснодаре - это не только кредит на

жилье. Ипотечные банки предлагают так же нецелевые кредиты под залог

недвижимости, которая имеется в собственности заемщика.

Ипотечное кредитование является одним из

важнейших аспектов банковской деятельности в сфере кредитования физических лиц.

В ОАО «ТрансКредитБанк» на долю ипотечных

кредитов приходится до 26% доходов от операционной деятельности в 2012 году -

таблица 5 рисунок 4.

Таблица 4 - Динамика притока денежных средств за

счет ипотечного кредитования физических лиц

|

Показатель

|

2010

год

|

2011

год

|

2012

год

|

Темп

роста, %

|

Темп

роста, %

|

|

Доходы

от операционной деятельности всего, тыс. руб.

|

24265600

|

27574545

|

29353811

|

114

|

106

|

|

Ипотечное

кредитование, тыс. руб.

|

5872275

|

6866062

|

7661345

|

117

|

112

|

|

Доля

ипотечного кредитования в структуре доходов от операционной деятельности, %

|

24,2

|

24,9

|

26,1

|

103

|

105

|

Рисунок 5 - Динамика доли привлеченных средств

ОАО «ТрансКредитБанк» за счет ипотечного кредитования физических лиц

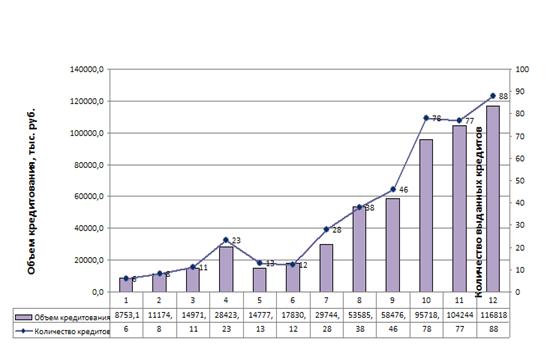

Объем финансирования и количество выданных

кредитов по Краевой целевой программе (за период 01.01.2012 г. - 01.12.2012 г.)

представлен на рисунке 6.

Рисунок 6 - Объем финансирования и количество

выданных кредитов по целевой программе (за период 01.01.2012 г. - 01.12.2012

г.)

Наибольший удельный вес в структуре заемщиков

составляет молодые семьи, что подчеркивает значимость реализации целевой

программы «Жилище» в Краснодарском крае - рисунок 7.

Рисунок 7 - Структура кредитов выданных кредитов

в рамках целевой региональной программы за 2012 г. по категориям заемщиков

В 2012 г. средний размер кредита составил 1495

тыс. руб., что ниже уровня 2011 г. на 12 %.

Таким образом, по целевому назначению наибольший

удельный вес в структуре выданных кредитов занимает долевое участие в

строительстве - 73%, что демонстрирует потребности граждан в категории жилья.

Оценку имущества, предлагаемого в качестве

обеспечения, производят специалисты по залоговой работе в ходе залоговой

экспертизы. В необходимых случаях для целей оценки могут привлекаться оценщики

и эксперты-консультанты.

Таким образом, ОАО «ТрансКредитБанк» играет

важную роль в процессе реализации краевой целевой программы ипотечного

кредитования и обеспечивает 7,2 - 11,2 % от совокупного ипотечного

финансирования физических лиц - населения Краснодарского края.

На долю ипотечных кредитов приходится ОАО

«ТрансКредитБанк» до 26% доходов от операционной деятельности в 2012 году.

В 2012 г. средний размер кредита составил 1495

тыс. руб., что ниже уровня 2011 г. на 12 %. По целевому назначению наибольший

удельный вес в структуре выданных кредитов занимает долевое участие в

строительстве - 73%, что демонстрирует потребности граждан в категории жилья.

Заключение

В основе стратегии развития системы ипотечного

жилищного кредитования в Краснодарском крае лежит учет специфики региона. По

мере становления системы ипотечного жилищного кредитования в Краснодарском крае

будут формироваться горизонтальные межрегиональные связи, произойдет

интегрирование регионального рынка ипотечных кредитов в единую целостную

систему.

На сегодня ипотеку в Краснодаре и Краснодарском

крае представляют 27 ипотечных банков, которые предлагают заемщикам 233

ипотечные программы для приобретения жилья в кредит как на первичном так и на

вторичном рынках недвижимости. Ипотечные программы в Краснодаре и Краснодарском

крае достаточно разнообразны и предназначены для граждан с разным финансовым

положением.

Таким образом, механизм ипотечного жилищного

кредитования в Краснодарском крае разработан с учетом доступности получения

кредитов (займов) для различных социальных категорий населения края. В основе

стратегии развития системы ипотечного жилищного кредитования в Краснодарском

крае лежит учет специфики региона (наличие ресурсов, развитость рынка

недвижимости, уровень благосостояния населения).

Однако обзор ипотечного

кредитования на муниципальном уровне показал, что жилищная проблема в

Краснодарском крае является одной из наиболее острых социальных проблем. По

обеспеченности жильем на душу населения край занимает в России 69-е место. В

улучшении жилищных условий только из числа зарегистрированных граждан нуждаются

127,8 тысячи семей.

Объектом исследования в ходе курсовой работы

выступило ОАО «ТрансКредитБанк».

Анализ экономического положения банка показал,

что:

совокупный доход банка увеличивается в 2012 году

на 6,45% в основном за счет увеличения притока доходов по за счет постуалений

по комиссиям (на39,18% в 2012 году);

увеличение доходов от операционной деятельности

составляет 6,64% к 2012 году;

прочие доходы банка не изменились к 2012 году,

но имеют увеличение на 12% к 2011 году;

увеличиваются доходы от неоперационной

деятельности банка на 20,5 % к 2011 году и на 34,7% к 2012 году.

В 2011 году наблюдается приток денежных средств

за счет возмещение расходов клиентами (рост составляет 8,7%) и за счет доходов

по операциям с ценными бумагами (рост составляет 9,7%).

Рассматривая структуру счетов по привлеченным

средствам, можно отметить, что наибольший удельный вес - 47% составляют счета

до востребования, 27% составляют долговые обязательства.

На долю ипотечных кредитов приходится до 26%

доходов от операционной деятельности в 2012 году.

В 2012 г. средний размер кредита составил 1495

тыс. руб., что ниже уровня 2011 г. на 12 %. По целевому назначению наибольший

удельный вес в структуре выданных кредитов занимает долевое участие в

строительстве - 73%, что демонстрирует потребности граждан в категории жилья.

ОАО «ТрансКредитБанк» играет важную роль в

процессе реализации краевой целевой программы ипотечного кредитования и

обеспечивает 7,2 - 11,2% от совокупного ипотечного финансирования физических

лиц - населения Краснодарского края.

Наибольший удельный вес в структуре заемщиков

составляет молодые семьи, что подчеркивает значимость реализации Федеральной

целевой программы «Жилище» в Краснодарском крае.

В курсовой работе также рассмотрены методы

оценки недвижимости, применяемые в процессе оценки недвижимости в целях

кредитования под залог, в том числе в процессе ипотечного кредитования.

Список использованных

источников и литературы

1. Федеральный

закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 СПС

«Консультант плюс». - 2013

2. Федеральный

Закон «Об оценочной деятельности в РФ» №135 - ФЗ от 29.07.1998г. (в ред.

Федеральных законов от 21.12.2001 N 178-ФЗ, от 21.03.2002 N 31-ФЗ, от

14.11.2002 N 143-ФЗ, от 10.01.2003 N 15-ФЗ, от 27.02.2003 N 29-ФЗ, от

22.08.2004 N 122-ФЗ, от 05.01.2006 N 7-ФЗ, от 27.07.2006 N 157-ФЗ, от

05.02.2007 N 13-ФЗ, от 13.07.2007 N 129-ФЗ, от 24.07.2007 N 220-ФЗ, от

30.06.2008 N 108-ФЗ, от 07.05.2009 N 91-ФЗ, от 27.12.2009 N 374-ФЗ, от

22.07.2010 N 167-ФЗ, с изм., внесенными Федеральным законом от 18.07.2009 N

181-ФЗ). СПС «Консультант плюс». - 2013

. Федеральный

закон «Об ипотеке (залоге) недвижимости» № 102-ФЗ от 16 июля 1998 года (в

редакции от 01.07.2011). СПС «Консультант плюс». - 2013

. Постановление

Правительства РФ от 11 января 2000 г. № 28 «О мерах по развитию жилищного

ипотечного кредитования в Российской Федерации». (с изменениями и дополнениями

от 12 апреля 2001 г., 8 мая 2002г.). СПС «Гарант», 2013

. Анализ

и оценка банковской деятельности (на основе отчетности, составленной по

российским и международным стандартам) / Галина Щербакова. - М.: Вершина. -

2009. - 311с.

. Артеменко

В.Г., Беллендир М.В. Финансовый анализ. М.: Дело и сервис, 2009. - 412с.

. Банковское

дело: Учебник/ Под ред. О.И. Лаврушина. - М.: Финансы и статистика. - 2009. -

419с.

. Белозеров

С.А. Ипотечные ценные бумаги в России и за рубежом / А.А.Лупырь // Финансы. -

2011. - № 10. - С.65 - 68.

. Буянова

Е.Б. Антикризисные меры поддержки ипотечных заемщиков // Деньги и кредит. -

2011. - № 7. - С.48- 49.

. Грачев

И.Д., Ефремов О.Д. Проблемы просроченных ипотечных кредитов // Деньги и кредит.

- 2011. - № 7. - С.45-47.

. Ермилова

М.И. Формирование и реализация российских ипотечных программ: ретроспективный

анализ // Деньги и кредит. - 2011. - № 10. - С.36-41.

. Кищенко

И. Н. Адресная социальная поддержка молодой семьи в РФ. Региональный аспект. -

Белгород: БелГУ. - 2009. - с. 403

13. Клочков

И.И., Цыцина Е. А. Особенности ипотечного кредитования в России: тенденции его

развития и зарубежный опыт. - Автореф. дисс. канд. экон. наук. - Москва, 2010.

- 23 с.

. Логвинкова

А. Р. Теоретические аспекты системы ипотечного жилищного кредитования в

условиях России. //Финансы и кредит. - 2011 . - № 4 . - С. 30 - 34 .

. Логинов

М.П. К вопросу о бюджетной модели ипотеки в России // Деньги и кредит. - 2003.

- № 12. - С.67-69.

16. Панченко

Ю.В. Проблемы обеспечения жильем молодых семей в рамках ФЦП «Жилище» //

Жилищное право. - 2011. - №4. - с. 34-38

17. Подпрограмма

«Обеспечение жильем молодых семей». Утверждена постановлением Правительства РФ

от 28.08.2002 № 638 //Положение молодежи и реализация государственной

молодежной политики в РФ: 2012 год. - М., 2011. - с. 82

. Правила

предоставления молодым семьям субсидий на приобретение жилья в рамках

реализации подпрограммы «Обеспечение жильем молодых семей» Федеральной целевой

программы «Жилище» на 2010 - 2020 годы. - Новосибирск: Сиб. унив. изд-во, 2010.

- с. 28

. Разумова

И.А. Ипотечное кредитование. Учебное пособие. СПБ.: Питер. - 2009. -304с.

. Сенкова

Е. А.. Осоргин А.Н. Оценка недвижимости. Учебно-методический комплекс. - М.:

Изд. центр ЕАОИ. - 2010г - с.356

. Сухинанна

О. Л. Дополнительные меры по обеспечению жильем отдельных категорий граждан

//Жилищное право. - 2010. - № 1. - С. 46 - 55

. Финансовый

анализ в коммерческом банке / А.Д. Шеремет, Г.Н. Щербакова. - М.: Финансы и

статистика. - 2009. - с.594

23. Фролов

Н.Е., Хлыстов Е. Е. Современное состояние ипотечного рынка: задачи, проблемы и

перспективы // Деньги и кредит. - 2010. - № 8. - С.9-12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Утв. указанием ЦБР от 12 ноября 2009 г. №

2332-У

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(в ред. от 18 июня 2012 г.)

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банковская отчетность

|

| |

|

|

|

|

|

|

Код

территории

|

Код

кредитной организации (филиала)

|

|

|

|

|

|

|

|

|

по

ОКАТО

|

по

ОКПО

|

основной

государственный

|

регистрационный

номер

|

БИК

|

|

|

|

|

|

|

|

|

|

регистрационный

номер

|

(/порядковый

номер)

|

|

|

|

|

|

|

|

|

45286555000

|

17529124

|

1027739048204

|

2269/3

|

044525562

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ КРЕДИТНОЙ ОРГАНИЗАЦИИ

|

|

|

|

|

|

|

|

|

|

|

|

|

по

состоянию на

|

«

|

31

|

»

|

декабря

|

|

2012

|

|

г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сокращенное

фирменное наименование кредитной организации

|

ОАО

«ТрансКредитБанк»

|

|

|

|

Почтовый

адрес: 105066, г. Москва, ул. Новая Басманная, д. 37 А

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код формы по ОКУД 0409102

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс. руб.

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер

|

Наименование

статей

|

Суммы

|

Всего

|

|

строки

|

|

в

рублях

|

в

иностранной валюте

|

(гр.

3+гр. 4)

|

|

|

|

и

драгоценных металлах

|

|

|

|

|

в

рублевом эквиваленте

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Совокупный

доход - всего

|

3

542 104

|

5

877 786

|

29

353 811

|

|

2

|

Доходы

от операционной деятельности

|

10186077

|

1741989

|

29

318 547

|

|

3

|

Начисленные

и полученные проценты

|

2471820

|

246187

|

9

419890

|

|

4

|

по

ссудам в инвалюте

|

|

|

-

|

|

5

|

Доходы

по операциям с ценными бумагами

|

7

286 600

|

4

641 466

|

11

928 066

|

|

6

|

Доходы

от неоперационной деятельности

|

632456

|

2085551

|

2

718 007

|

|

7

|

Дивиденды

|

1

400 000

|

|

1

400 000

|

|

8

|

Возмещение

клиентами расходов

|

18618

|

2538

|

21156

|

|

9

|

Курсовые

разницы

|

2190312

|

220088

|

2

410 400

|

|

10

|

Комиссия

по услугам и корсчетам

|

1301860

|

119168

|

1

421 028

|

|

11

|

Прочие

доходы:

|

31028

|

4236

|

35264

|

|

12

|

-

Штрафы

|

14275

|

1946

|

16221

|

|

13

|

-

Плата за доставку ценностей

|

16827

|

2216

|

19043

|

|

14

|

Операционные

расходы

|

-

|

-

|

25

122 093

|

|

15

|

Прибыль

до налогообложения

|

-

|

-

|

4

231 718

|

|

16

|

Начисленные

(уплаченные) налоги

|

-

|

-

|

1

023 468

|

|

17

|

Прибыль

(убыток) за отчетный период

|

-

|

-

|

3

208 250

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель

|

|

|

|

|

_______________

|

|

|

Д.Ю.

Олюнин

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный

бухгалтер

|

|

______________

|

|

|

Е.

В. Старова

|

|

|

М.

П.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исполнитель

|

|

|

|

|

|

_______________

|

|

|

А.

В. Кермач

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Телефон:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

(495) 788-08-80

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

«

|

11

|

»

|

января

|

|

2013

|

г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Утв. указанием ЦБР от 12 ноября 2009 г. №

2332-У

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(в ред. от 18 июня 2012 г.)

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банковская отчетность

|

| |

|

|

|

|

|

|

Код

территории

|

Код

кредитной организации (филиала)

|

|

|

|

|

|

|

|

|

по

ОКАТО

|

по

ОКПО

|

основной

государственный

|

регистрационный

номер

|

БИК

|

|

|

|

|

|

|

|

|

|

регистрационный

номер

|

(/порядковый

номер)

|

|

|

|

|

|

|

|

|

45286555000

|

17529124

|

1027739048204

|

2269/3

|

044525562

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ КРЕДИТНОЙ ОРГАНИЗАЦИИ

|

|

|

|

|

|

|

|

|

|

|

|

|

по

состоянию на

|

«

|

31

|

»

|

декабря

|

|

2011

|

|

г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сокращенное

фирменное наименование кредитной организации

|

ОАО

«ТрансКредитБанк»

|

|

|

|

Почтовый

адрес: 105066, г. Москва, ул. Новая Басманная, д. 37 А

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код формы по ОКУД 0409102

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс. руб.

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номер

|

Наименование

статей

|

Суммы

|

Всего

|

|

строки

|

|

в

рублях

|

в

иностранной валюте

|

(гр.

3+гр. 4)

|

|

|

|

и

драгоценных металлах

|

|

|

|

|

в

рублевом эквиваленте

|

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Совокупный

доход - всего

|

23

696 759

|

3

877 786

|

27574545

|

|

2

|

Доходы

от операционной деятельности

|

26198101

|

1341180

|

27539281

|

|

3

|

Начисленные

и полученные проценты

|

8

195 373

|

224517

|

8

419890

|

|

4

|

по

ссудам в инвалюте

|

|

|

-

|

|

5

|

Доходы

по операциям с ценными бумагами

|

8

283 335

|

4

645 465

|

12

928 800

|

|

6

|

Доходы

от неоперационной деятельности

|

1737956

|

280051

|

2

018 007

|

|

7

|

Дивиденды

|

1

400 000

|

|

1

400 000

|

|

8

|

Возмещение

клиентами расходов

|

38618

|

2538

|

41156

|

|

9

|

Курсовые

разницы

|

1909515

|

1200885

|

3

110 400

|

|

10

|

Комиссия

по услугам и корсчетам

|

829348

|

191680

|

1

021 028

|

|

11

|

Прочие

доходы:

|

32028

|

3236

|

35264

|

|

12

|

-

Штрафы

|

14455

|

11946

|

26401

|

|

13

|

-

Плата за доставку ценностей

|

26800

|

2245

|

|

14

|

Операционные

расходы

|

-

|

-

|

24129927

|

|

15

|

Прибыль

до налогообложения

|

-

|

-

|

3444618

|

|

16

|

Начисленные

(уплаченные) налоги

|

-

|

-

|

730439

|

|

17

|

Прибыль

(убыток) за отчетный период

|

-

|

-

|

2714180

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Руководитель

|

|

|

|

|

_______________

|

|

|

Д.Ю.

Олюнин

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Главный

бухгалтер

|

|

______________

|

|

|

Е.

В. Старова

|

|

|

М.

П.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исполнитель

|

|

|

|

|

|

_______________

|

|

|

А.

В. Кермач

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|