|

<#"786742.files/image001.jpg">

Скриншот из официального бренд-бука Fly.

Процесс создания дизайна промо-сайта

Начинается работа с создания дизайна в графическом

редакторе (в нашем случае мы используем Adobe Illustrator). Дизайнер создает один или

несколько вариантов дизайна по предварительной договоренности. При этом

отдельно создаётся дизайн главной страницы, и дизайны типовых страниц

(Возможности, Спецификации, Галерея, Регистрация, Где купить).

Пример макета для страницы галереи

При этом дизайнер должен учитывать ограничения

стандартов html (не создавать дизайн, который затем не сможет быть реализован

стандартными средствами html).

Количество эскизов и порядок их предоставления

оговаривается с проект-менеджером. Так же менеджер проекта осуществляет

контроль сроков. Этап также заканчивается утверждением эскиза заказчиком.

Уникальный дизайн стоит дороже, но и предполагает

отрисовку с нуля, полностью уникальную разработку под конкретный заказ. Большинство

заказчиков ошибочно отождествляют веб-дизайнера и веб-мастера, поручая ему и

публикацию сайта.

Иногда дизайнер может предложить дизайн-решение на

основе шаблонов (своих или даже чужих), это ускоряет работу и обойдется

заказчику дешевле. Некоторые дизайнеры даже специализируются на изготовлении

дизайн-макетов для продажи в качестве готовых шаблонов, которые затем могут

быть куплены и использоваться менее опытными дизайнерами или веб-мастерами для

изготовления типовых сайтов (по сути, без уникального дизайна). Иной раз

разработкой веб-дизайна называют небольшую перекомпоновку и адаптацию такого

шаблона под конкретный заказ.

Конечным продуктом работы веб-дизайнера является

дизайн-макет: картинка, представляющая предполагаемый будущий внешний вид страниц

сайта, размером приблизительно 960х640 пикселей - размер, соответствующий

среднему стандарту, связанный с необходимостью дальнейшей привязки к разным

разрешениям экрана монитора. Картинка эта является многослойной, где, на

усмотрение дизайнера, почти каждая деталь - отдельный слой, приложенный к

другим слоям-картинкам, за счёт чего может легко выполняться доработка, замена,

перекомпоновку и другие задачи. В зависимости от идеи и целей макет может

включать более сложные элементы мультимедиа (в нашем случае это: фотогалерея и

3D-модели смартфонов.) Для демонстрации

клиенту изображение обычно переводится в простой однослойный и привычный формат

изображений.

Верстка промо-сайта

Верстка веб-страниц - процесс формирования веб-страниц

в текстовом либо WYSIWYG-редакторе, а также результат этого процесса, то есть

собственно веб-страницы.

По принципам использования средств разметки HTML

различают логическую разметку и презентационную (физическую). Например,

курсивный текст можно получить как с помощью тега <i>, так и с помощью

тега <em>. В первом случае курсив задаётся явным образом, а во втором на

текст производится логическое ударение, которое обычно отображается курсивом.

Иными словами, при первом подходе ориентируются на внешний вид, а во втором -

на логическое предназначение. Преимуществом второго подхода является

независимость вёрстки от используемого типа устройств и дизайна веб-страниц.

Если придерживаться логической разметки, то можно использовать один и тот же

вариант вёрстки для экрана, печати и мобильных устройств, регулируя внешний вид

с помощью отдельных файлов стилей.

Извлечение графики для верстки

Для извлечения графики из предоставленного дизайнером

макета верстальщик использует графический редактор ( в нашем случае - это Adobe Photoshop). Верстальщик «вырезает» отдельные

элементы с помощью различных инструментов графического редактора, а также

пользуется заранее разделенными дизайнером слоями. Причем чем кропотливей будет

проделанная дизайнером работа, тем меньше времени и усилий верстальщик затратит

на извлечение графики.

Пример, отображающий процесс извлечения графики из

макета

Все извлеченные графические элементы становятся

отдельными изображениями, из которых впоследствии с помощью языка верстки и

возникают веб-страницы.

Также верстальщику необходимо извлечь из макета стили,

которые состоят из следующих элементов:

ü Цвета фонов и шрифтов

ü Используемые шрифты

ü Отступы и межстрочные расстояния в

тексте

ü Спец-форматирование текста (жирный,

курсив, подчеркивание и т.д.)

После того как верстальщик извлечет всю необходимую

информацию из макета - он готов начать процесс верстки.

Современные стандарты верстки

Современные стандарты html и сss вёрстки диктуют для верстальщика

довольно жёсткие требования, так, например, xHTML 1.1 Strict имеет довольно

большое количество правил, которых не было в HTML 4.01 или CSS 3 значительно

отличается от первой версии языка, который был популярен ещё несколько лет

назад.

Для

проверки соответствия данным требованиям существует несколько сервисов и даже

специальное программное обеспечения для проверки валидности ( валидность -

соответствие современным официальным общепринятым стандартам) вашего html и css

кода. Самым популярным является сервис, «первоисточник» от W3C - компании, которая

как раз и занимается составлением правил большей части языков разметки: html,

css, xml и некоторых других (<#"786742.files/image004.jpg">

Рабочий стол Adobe Dreamweaver

После завершения верстки страниц процесс разработки

сайта двигается дальше. Мы можем приступать к созданию интерактивных

мультимедиа-элементов и выкладке их на сайт.

Мультимедиа промо-сайта

Мультимедиа - это взаимодействие визуальных и

аудиоэффектов под управлением интерактивного программного обеспечения с

использованием современных технических и программных средств, они объединяют

текст, звук, графику, фото, видео в одном цифровом представлении.

Разработка фотогалереи

Фотогалерея - непременный атрибут промо-сайта, рассказывающего о товарах

и услугах. Статистика говорит, что наиболее посещаемые страницы промо-сайтов -

это спецификации и фотогалереи.

Основные требования к разработке фотогалереи:

ü изображения, входящие в фотогалерею, должны быть

оптимизированы, то есть иметь минимальный объем при сохранении высокого

качества картинки

ü если фотографии открываются в отдельном окне, то в нем должно

присутствовать меню сайта и кнопка возврата к началу фотогалереи, чтобы

посетитель мог легко продолжить просмотр или перейти в другой раздел сайта;

ü желательно при демонстрации фотографий использовать некоторые

приёмы, характерные для слайд-шоу, например, эффекты переходов и т.п. Однако

применять их следует с большой осторожностью, так как далеко не у всех

пользователей быстрый интернет и современный браузер.

Прежде всего необходимо провести фотосессию смартфонов (это необходимо

как для фотогалереи, так и для 3D-моделирования).

После снимки ретушируются с помощью Adobe Photoshop, после

чего накладывается заставка экрана и тени. Ниже представлены изображения для

каждого этапа.

Завершив подготовку всех необходимых ракурсов, изображения загружаются на

сервер. Фотогалерея представляет собой модуль, созданный посредством уже

известного нам языка верстки HTML5.

Модуль фотогалереи

Разработка 3D-моделей

Трёхмерная графика - раздел компьютерной графики,

совокупность приемов и инструментов (как программных, так и аппаратных),

предназначенных для изображения объёмных объектов.

Трёхмерное изображение на плоскости отличается от

двумерного тем, что включает построение геометрической проекции трёхмерной

модели на плоскость с помощью специализированных программ (в нашем случае этой

программой является сам браузер).

Для получения трёхмерного изображения требуются

следующие шаги:

ü моделирование - создание трёхмерной

математической модели сцены и объектов в ней

ü рендеринг - построение проекции в

соответствии с выбранной физической моделью

ü вывод полученного изображения

Сцена (виртуальное пространство моделирования)

включает в себя несколько категорий объектов:

ü Геометрия (построенная с помощью

различных техник модель)

ü Материалы (информация о визуальных

свойствах модели)

ü Источники света (настройки

направления, мощности, спектра освещения)

ü Виртуальные камеры (выбор точки и

угла построения проекции)

Задача трёхмерного моделирования - описать эти объекты

и разместить их в сцене с помощью геометрических преобразований в соответствии

с требованиями к будущему изображению.

Для рендеринга нам понадобится программа Blender 2.60 и заранее подготовленные

ракурсы смартфонов (они уже были созданы на этапе разработки фотогалереи).

Ракурсы

В конце концов мы получаем конечный продукт - 3D-модель, адаптированную для вывода в браузере. 3D-модель смартфонов можно вращать

мышью в горизонтальном и вертикальном положении. Также модель автоматически

вращается и останавливается на нужном ракурсе - в зависимости от выбранной из

списка характеристики смартфона.

D-модель автоматически вращается при выборе нужного параметра

Пост-продакшн

Интеграция системы статистики

мультимедийный контент верстка стандарт

Интернет-статистика - сервисы, позволяющие собирать и анализировать

различную информацию о посетителях сайта. Информация выбирается из данных,

предоставляемых сетевыми протоколами. Для получения переменных протокола из

запроса пользователя требуется, чтобы вместе со страницей сайта выполнился

серверный скрипт системы интернет-статистики.

Статистика посещений сайта считается основным

показателем «раскрученности» ресурса. Выделяют две категории подсчёта: по

уникальным посещениям отдельных страниц («хитам» - счётчик увеличивается на

единицу с каждым посещением новой страницы) и по посетителям (счётчик

увеличивается за заход на сайт человека, который ещё там не был.)

Счётчики посещений могут быть как встроены в

программное обеспечение сервера (собирающие данные в онлайн режиме или с

помощью последующего анализа логов доступа к сайту), либо организованы в виде

отдельного сервиса, который помогает посчитать посетителей сайта за счёт

расположения на каждой его странице специального кода счётчика.

В нашем же случае мы используем сторонний хорошо

зарекомендовавший себя сервис - Google Analythics.

Пример одного из отчетов Google Analythics

Привязка к социальным сетям

С развитием интернет-технологий социальные сети обрели

осязаемую основу в виде порталов и веб-сервисов. Так, найдя на одном из таких

сайтов совершенно незнакомого для себя человека, можно увидеть цепочку

промежуточных знакомств, через которую вы с ним связаны.

Социальные сети стали своего рода

Интернет-пристанищем, где каждый может найти техническую и социальную базу для

создания своего виртуального «Я». При этом каждый пользователь получил

возможность не просто общаться и творить, но и делиться плодами своего

творчества с многомиллионной аудиторией той или иной социальной сети.

На сегодняшний момент существует множество проверенных

способов продвижения бренда в социальных сетях. Самые действенные - это,

безусловно, создание и продвижение фирменного сообщества или группы. По

сравнению с традиционной интернет-рекламой, например, баннерной, которую так же

предлагают некоторые социальные сети, продвижение сообщества имеет ряд

неоспоримых преимуществ, среди которых:

ü Относительно низкая стоимость.

ü Более широкие возможности таргетинга.

ü Возможность «очеловечить» бренд, то

есть говорить с Вашими клиентами на их языке и получать от них обратную связь.

ü Повышение лояльности потребителей,

как следствие из предыдущего пункта.

Набор способов продвижения бренда в социальных сетях

увеличивается практически с каждым месяцем. Так относительно недавно в

социальной сети Вконтакте появилась возможность создавать официальные страницы

компаний (в Facebook эта возможность была давно). Главным отличием официальной

страницы компании от фирменного сообщества является возможность массовых

рассылок пользователям, подписавшимся на официальную страницу, средствами самой

социальной сети, то есть без применения стороннего программного обеспечения.

На нашем промо-сайте мы используем кнопки 3-х

популярных социальных сетей, аудитория которых наиболее подходит как целевая: Facebook, Вконтакте и Twitter.

Кнопки социальных сетей

Хостинг

Хостинг - услуга по предоставлению вычислительных

мощностей для физического размещения информации на сервере, постоянно

находящемся в сети. Хостингом также называется услуга по размещению

оборудования клиента на территории провайдера с обеспечением подключения его к

каналам связи с высокой пропускной способностью.

Обычно под понятием услуги хостинга подразумевают как

минимум услугу размещения файлов сайта на сервере, на котором запущено ПО,

необходимое для обработки запросов к этим файлам (веб-сервер). Как правило, в

услугу хостинга уже входит предоставление места для почтовой корреспонденции,

баз данных, DNS, файлового хранилища на специально выделенном файл-сервере и т.

п., а также поддержка функционирования соответствующих сервисов.

Хостинг базы данных, размещение файлов, хостинг электронной

почты, услуги DNS могут предоставляться отдельно как самостоятельные услуги,

либо входить в комплексную услугу.

Для

нашего промо-сайта мы пользуемся услугами ЗАО «Мастерхост» ( <#"786742.files/image018.gif"> <#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image018.gif"> <#"786742.files/image018.gif">

<#"786742.files/image019.gif"> at = (Pt - Zt) /

(1+E)t

где

: Pt и

Zt - приток и отток капитала соответственно на шаге t;

at -

коэффициент дисконтирования;

Е

- норма дисконтирования.

Методика

определения интегрального экономического эффекта (ЧДД) заключается в

суммировании дисконтированных сальдо денежных потоков в течение расчетного

периода времени Tp. Таким образом, расчет ЧДД производится по формуле:

ЧДД

=  ; ;

где:

-выплаты на t-ом шаге расчетного периода за

исключением инвестиций в основной капитал; -выплаты на t-ом шаге расчетного периода за

исключением инвестиций в основной капитал;

Кt

- инвестиции в основной капитал на t-ом шаге;

КT

- сумма дисконтированных инвестиций по проекту.

Чистый

дисконтированный доход показывает, получат ли инвестиции за расчетный период

желаемый уровень отдачи. Если результат расчета окажется положительным (ЧДД 0), это будет свидетельствовать о превышении за

расчетный период дисконтированных денежных притоков над дисконтированными

денежными оттоками и, следовательно, проект будет эффективным. В противном

случае, если будет получен отрицательный результат, то он покажет, что проект

не обеспечит получение приемлемой доходности и, таким образом, приведет к

потенциальным убыткам. 0), это будет свидетельствовать о превышении за

расчетный период дисконтированных денежных притоков над дисконтированными

денежными оттоками и, следовательно, проект будет эффективным. В противном

случае, если будет получен отрицательный результат, то он покажет, что проект

не обеспечит получение приемлемой доходности и, таким образом, приведет к

потенциальным убыткам.

Таким

образом, если ЧДД0, то может быть принято решение о целесообразности

реализации проекта. При выборе вариантов инвестиционных решений с

неотрицательными по величине ЧДД предпочтение отдается проекту с большим ЧДД.

Коэффициент

дисконтирования at определяется, прежде всего, уровнем прибыли,

задаваемым в соответствии с требованием инвестора нормой дисконта E.

Расчёт

дисконтированного срока окупаемости инвестиций (DPP)

Дисконтированный срок окупаемости инвестиций - это период времени, за

который вся сумма первоначальных инвестиций будет полностью возмещена

дисконтированными доходами от реализации проекта. Сроком окупаемости инвестиций

считается минимальный период времени от начала инвестиций до момента реализации

проекта, на котором ЧДД становится положительным.

Расчёт

индекса доходности (PI)

Из применяемых индексов доходности наибольшее распространение получил

индекс доходности дисконтированных инвестиций (ИДД). Другие названия этого

индекса, используемые в литературе, - индекс рентабельности инвестиций, индекс

прибыльности инвестиций ( Profitability Index - ИДД). Он

представляет собой отношение интегрального дисконтированного сальдо денежного

потока, определенного без учета инвестиций по проекту, к приведенной к тому же

моменту времени величине инвестиционных затрат.

Этот

показатель характеризует относительную отдачу на каждую единицу вложенных в

проект приведенных сумм денежных средств. Если индекс доходности

дисконтированных инвестиций больше единицы (ИДД>1), то проект признается

эффективным.

В

отличие от чистого дисконтированного дохода ЧДД индекс доходности ИДД является

относительной величиной, характеризующей уровень доходов на единицу вложений.

Чем больше значение индекса доходности дисконтированных инвестиций, тем выше

эффективность инвестиций.

Расчёт

внутренней нормы доходности (IRR)

Как отмечалось выше, значение чистого дисконтированного дохода зависит от

нормы дисконта Е, величину которой определяет и стремится получить инвестор.

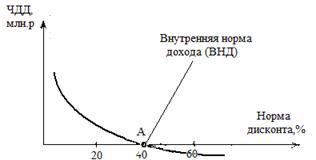

Эта зависимость представлена графиком:

Зависимость ЧДД от Е.

Характер зависимости ЧДД от нормы дисконта Е монотонно убывающий. Точка Е0,

в которой ЧДД становится равным нулю, определяет ту норму дисконта, при которой

дисконтированное значение инвестиционных оттоков равно дисконтированному

значению притоков от реализации проекта. Норма дисконта в этой точке является

весьма важным показателем, отражающим размер дохода в расчете на единицу

вложенных инвестиций. Этот показатель носит название внутренней нормы

доходности проекта (ВНД), помимо этого используются синонимы: внутренняя норма

прибыли, внутренняя норма рентабельности, Internal Rate of Return (IRR).

Внутренняя норма доходности отражает такой уровень доходности

инвестиционного проекта, при котором происходит полное покрытие всех расходов

по проекту доходами от его реализации, то есть полная окупаемость инвестиций.

Математически это представлено следующей формулой:

, ,

где:

Pt -

притоки по проекту на шаге t; Zt - оттоки по проекту на шаге t;

ЕВНД

- величина внутренней нормы доходности.

Если

в результате решения этого уравнения значение ЕВНД превысит значение

нормы дисконта, то реализация проекта признается целесообразной, поскольку в

этом случае он принесет доход, больше минимально приемлемого уровня,

установленного инвестором с помощью нормы дисконта на вложенный капитал.

Если

значение ЕВНД меньше нормы дисконта, то проект отклоняется. Если же

ЕВНД равен норме дисконта, то проект не принесет прибыли, но и не

станет убыточным.

|

Составляющие денежного потока

|

Номер шага расчета

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

Затраты на оборудование

|

22 834 р.

|

-

|

-

|

-

|

-

|

-

|

-

|

22 834р.

|

|

Затраты на приобретение программных средств

|

71 536р.

|

-

|

-

|

-

|

-

|

-

|

-

|

71 536р.

|

|

Затраты на хостинг и домен

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

114 000р.

|

|

Затраты на разработку сайта

|

120 000р.

|

-

|

-

|

-

|

-

|

-

|

-

|

120 000р.

|

|

Обслуживание кредита

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

517 580р.

|

|

СУММА

|

307 310р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

864 950р.

|

|

СУММА БЕЗ КРЕДИТА

|

233 370р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

347 370р.

|

|

Приток

|

|

Составляющие денежного потока

|

Номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Прибыль

|

-

|

500 000р.

|

700 000р.

|

900 000р.

|

1 100 000р.

|

1 300 000р.

|

1 500 000р.

|

6 000 000р.

|

|

Чистая прибыль

|

-

|

330 000р.

|

462 000р.

|

594 000р.

|

726 000р.

|

858 000р.

|

990 000р.

|

3 960 000р.

|

|

Возврат НДС

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0р.

|

|

СУММА

|

-

|

330 000р.

|

462 000р.

|

594 000р.

|

726 000р.

|

858 000р.

|

990 000р.

|

3 960 000р.

|

|

Дисконтированные потоки средств

|

|

Составляющие денежного потока

|

Номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Дисконтированные инвестиции

|

307 310р.

|

86 056р.

|

79 681р.

|

73 779р.

|

68 314р.

|

63 253р.

|

58 568р.

|

736 960р.

|

|

Дисконтированный доход

|

0р.

|

305 556р.

|

396 091р.

|

471 536р.

|

533 632р.

|

583 940р.

|

623 868р.

|

2 914 622р.

|

|

Кумул. Дисконт. инвестиции

|

307 310р.

|

393 366р.

|

473 047р.

|

546 825р.

|

615 139р.

|

736 960р.

|

736 960р.

|

|

Кумул. Дисконт. доход

|

0р.

|

305 556р.

|

701 646р.

|

1 173 182р.

|

1 706 814р.

|

2 290 754р.

|

2 914 622р.

|

2 914 622р.

|

|

Норма дисконта

|

0,08

|

|

|

|

|

Параметры кредита

|

|

|

|

|

|

|

|

Сумма кредита

|

347 370р.

|

|

|

NPV

|

2 177 662р.

|

|

Ставка

|

14%

|

|

|

PI

|

395,49%

|

|

Срок

|

3,5

|

|

|

DPP

|

1,06

|

или

|

0,53

|

года

|

|

Выплата

|

73 940р.

|

|

|

|

|

Переплата

|

170 211р.

|

|

Анализ

чувствительности показателей эффективности к изменению внешних факторов

На показатели эффективности оказывают влияние внешние факторы, источником

которых является внешняя среда. Таким образом, мой проект я буду рассматривать

как систему взаимосвязанных показателей экономической эффективности. Влияние

внешней среды в первую очередь сказывается на изменении цен продуктов и услуг

за период расчета.

Изменение цен оценивают показателем, который называет «инфляция». В нашем

случае расчетный период разбит на шаги расчета, мы будем рассматривать

изменение цены продукта за шаг расчета. Желательно учесть в составляющих

денежного потока влияние инфляции.

Влияние инфляции

Инфля́ция (лат. Inflatio - вздутие) - повышение общего уровня цен

на товары и услуги. При инфляции за одну и ту же сумму денег по прошествии

некоторого времени можно будет купить меньше товаров и услуг, чем прежде. В

этом случае говорят, что за прошедшее время покупательная способность денег

снизилась, деньги обесценились - утратили часть своей реальной стоимости.

Инфляция = (ср цена в конце периода - ср цена в начале периода)/ ср цена

в начале периода

Инфляция в 2011 году в России составила 6,9%.

Вариантов учета инфляции несколько, один из них состоит во включении

инфляции в норму дисконта. Таким образом, коэффициент дисконтирования при

изменении инфляции будет так же изменяться.

Учёт

финансовых рисков

Финансовый риск - это риск не получения денег в планируемый период

времени. Средняя величина риска составляет 1-3%.

С учетом вышеописанных факторов, коэффициент дисконтирования примет вид:

, ,

где pt - норма доходности, it- величина инфляции, rt - финансовые риски.

|

Расчет с учетом внешних факторов

|

Номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Инфляция

|

|

7%

|

7%

|

6%

|

6%

|

5%

|

5%

|

|

|

Ставка рефинансирования

|

|

8%

|

8%

|

8%

|

8%

|

8%

|

8%

|

|

|

Риски

|

|

2%

|

2%

|

2%

|

2%

|

2%

|

2%

|

|

|

Коэффициент дисконтирования

|

|

1,17

|

1,36

|

1,57

|

1,81

|

2,07

|

2,37

|

|

|

Инвестиции

|

307 310 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

864 950 р.

|

|

Доход

|

0 р.

|

330 000 р.

|

462 000 р.

|

594 000 р.

|

726 000 р.

|

858 000 р.

|

990 000 р.

|

3 960 000 р.

|

|

дисконтированные инвестиции

|

307 310 р.

|

79 777 р.

|

68 478 р.

|

59 288 р.

|

51 332 р.

|

44 831 р.

|

39 154 р.

|

650 170 р.

|

|

дисконтированный доход

|

0 р.

|

283 262 р.

|

340 400 р.

|

378 924 р.

|

400 978 р.

|

413 872 р.

|

417 069 р.

|

2 234 506 р.

|

|

кумул. дисконтированные инвестиции

|

307 310 р.

|

387 087 р.

|

455 565 р.

|

514 853 р.

|

566 185 р.

|

611 016 р.

|

650 170 р.

|

650 170 р.

|

|

кумул. дисконтированный доход

|

0 р.

|

283 262 р.

|

623 662 р.

|

1 002 587 р.

|

1 403 565 р.

|

1 817 437 р.

|

2 234 506 р.

|

2 234 506 р.

|

|

|

|

|

|

|

|

|

|

|

NPV

|

1 584 336 р.

|

|

|

|

|

|

|

|

|

PI

|

343,68%

|

|

|

|

|

|

|

|

|

DPP

|

2,20

|

периода

|

1,10

|

Года

|

|

|

|

|

Вывод: наш проект оказался устойчивым к воздействию внешних факторов, но

стал менее привлекательным для инвестирования: npv уменьшился в 1,5 раза, возрос срок окупаемости.

Предположим, что в 2012 году возникнет кризис, схожий с ситуаций 2008

года. Тогда ситуация будет выглядеть следующим образом:

|

Кризис

|

|

номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Инфляция

|

|

8,0%

|

8,0%

|

11,0%

|

10,5%

|

10,0%

|

10,0%

|

|

|

Ставка рефинансирования

|

|

8,0%

|

8,0%

|

10,0%

|

11,0%

|

11,0%

|

11,0%

|

|

|

Риски

|

|

2,0%

|

2,0%

|

3,0%

|

3,0%

|

4,0%

|

4,0%

|

|

|

Коэффициент дисконтирования

|

|

1,18

|

1,39

|

1,73

|

2,15

|

2,69

|

3,36

|

|

|

Инвестиции

|

307 310 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

92 940 р.

|

864 950 р.

|

|

Доход

|

0 р.

|

330 000 р.

|

462 000 р.

|

594 000 р.

|

726 000 р.

|

858 000 р.

|

990 000 р.

|

3 960 000 р.

|

|

дисконтированные инвестиции

|

307 310 р.

|

78 763 р.

|

66 748 р.

|

53 829 р.

|

43 236 р.

|

34 589 р.

|

27 671 р.

|

612 146 р.

|

|

дисконтированный доход

|

0 р.

|

279 661 р.

|

331 801 р.

|

344 034 р.

|

337 739 р.

|

319 317 р.

|

294 754 р.

|

1 907 306 р.

|

|

кумул. дисконтированные инвестиции

|

307 310 р.

|

386 073 р.

|

452 821 р.

|

506 650 р.

|

549 886 р.

|

584 475 р.

|

612 146 р.

|

612 146 р.

|

|

кумул. дисконтированный доход

|

0 р.

|

279 661 р.

|

611 462 р.

|

955 496 р.

|

1 293 235 р.

|

1 612 552 р.

|

1 907 306 р.

|

1 907 306 р.

|

|

NPV

|

1 295 160 р.

|

|

|

|

|

|

|

|

|

PI

|

311,58%

|

|

|

|

|

|

|

|

Вывод: При нестабильной экономической ситуации в стране проект станет

убыточным.

Повышение

эффективности мультимедийного продукта

Эффективность мультимедийного продукта оценивается показателями:

NPV, PI, DPP, IRR.

NPV

состоит из суммы затрат и суммы доходов, следовательно, чтобы повысить

эффективность нашего проекта необходимо либо повысить доходы, либо сократить

затраты.

В затраты входят:

· Затраты на оборудование

· Затраты на ПО

· Затраты на хостинг и домен

· Затраты на разработку сайта

· Затраты связанные с кредитованием

В базовом варианте мы берем кредит на всю сумму инвестиций, что не

является эффективным решением, так как наш проект начинает приносить прибыль

уже с первого периода, следовательно, может частично покрывать затраты

прибылью. Рассмотрим вариант сокращения затрат через оптимизацию объема кредита.

|

Номер шага расчета

|

|

|

2012

|

2013

|

2014

|

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

итого

|

|

Обслуживание кредита

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

|

Расходы без кредита

|

233 370 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

347 370 р.

|

|

Расходы с кредитом

|

233 370 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

347 370 р.

|

|

Доходы

|

0 р.

|

330 000 р.

|

462 000 р.

|

594 000 р.

|

726 000 р.

|

858 000 р.

|

990 000 р.

|

3 960 000 р.

|

|

Д расходы с кредитом

|

233 370 р.

|

17 593 р.

|

16 289 р.

|

15 083 р.

|

13 966 р.

|

12 931 р.

|

11 973 р.

|

321 205 р.

|

|

Д доходы

|

0 р.

|

305 556 р.

|

396 091 р.

|

471 536 р.

|

533 632 р.

|

583 940 р.

|

623 868 р.

|

2 914 622 р.

|

|

Кумул Драсх с кредитом

|

233 370 р.

|

250 963 р.

|

267 252 р.

|

282 335 р.

|

296 300 р.

|

309 231 р.

|

321 205 р.

|

|

|

Кумул Ддох + взятый кредит

|

0 р.

|

305 556 р.

|

701 646 р.

|

1 173 182 р.

|

1 706 814 р.

|

2 290 754 р.

|

2 914 622 р.

|

|

|

Свободные ден средства

|

-233 370 р.

|

54 593 р.

|

434 394 р.

|

890 848 р.

|

1 410 514 р.

|

1 981 523 р.

|

2 593 418 р.

|

|

|

Параметры кредита

|

|

|

|

|

|

|

|

|

Сумма кредита

|

0р.

|

|

|

|

|

|

|

|

|

Ставка

|

14%

|

3

|

|

|

|

|

|

|

|

|

Выплата

|

- р.

|

|

|

|

|

|

|

|

|

Переплата

|

0 р.

|

|

|

|

|

|

|

|

В таблице рассмотрен вариант, когда мы не берем кредит, а используем

только прибыль для покрытия затрат. Как видим, в 0 период мы испытываем дефицит

денежных средств, однако начиная с 1 периода, проект начинает успешно

функционировать. Следовательно, кредит стоит брать на год. Сумма кредита должна

составлять количество дефицитных средств + проценты за кредит.

Предположим, что мы сможем выплатить кредит за 1 год:

|

Номер шага расчета

|

|

|

2012

|

2013

|

2014

|

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

итого

|

|

Обслуживание кредита

|

73 940 р.

|

73 940 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

0 р.

|

147 880 р.

|

|

Расходы без кредита

|

233 370 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

347 370 р.

|

|

Расходы с кредитом

|

307 310 р.

|

92 940 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

19 000 р.

|

495 250 р.

|

|

Доходы

|

0 р.

|

330 000 р.

|

462 000 р.

|

594 000 р.

|

726 000 р.

|

858 000 р.

|

990 000 р.

|

3 960 000 р.

|

|

Д расходы с кредитом

|

307 310 р.

|

86 056 р.

|

16 289 р.

|

15 083 р.

|

13 966 р.

|

12 931 р.

|

11 973 р.

|

463 608 р.

|

|

Д доходы

|

0 р.

|

305 556 р.

|

396 091 р.

|

471 536 р.

|

533 632 р.

|

583 940 р.

|

623 868 р.

|

2 914 622 р.

|

|

Кумул Драсх с кредитом

|

307 310 р.

|

393 366 р.

|

409 655 р.

|

424 738 р.

|

438 703 р.

|

451 634 р.

|

463 608 р.

|

|

|

Кумул Ддох + взятый кредит

|

347 370 р.

|

652 926 р.

|

1 049 016 р.

|

1 520 552 р.

|

2 054 184 р.

|

2 638 124 р.

|

3 261 992 р.

|

|

|

Свободные ден средства

|

40 060 р.

|

259 560 р.

|

639 361 р.

|

1 095 815 р.

|

1 615 481 р.

|

2 186 490 р.

|

2 798 385 р.

|

|

|

Параметры кредита

|

|

|

|

|

|

|

|

|

Сумма кредита

|

347 370р.

|

|

|

|

|

|

|

|

|

Ставка

|

14%

|

|

|

|

|

|

|

|

|

Срок

|

1

|

|

|

|

|

|

|

|

|

Выплата

|

198 001 р.

|

|

|

|

|

|

|

|

|

Переплата

|

48 632 р.

|

|

|

|

|

|

|

|

Как мы видим, все условия выполнены. Сумма кредита составит 347370р.

Оценим эффективность принятого решения:

|

Составляющие денежного потока

|

Номер шага расчета

|

Итого

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

Затраты на оборудование

|

22 834 р.

|

-

|

-

|

-

|

-

|

-

|

-

|

22 834р.

|

|

Затраты на приобретение программных средств

|

71 536р.

|

-

|

-

|

-

|

-

|

-

|

-

|

71 536р.

|

|

Затраты на хостинг и домен

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

114 000р.

|

|

Затраты на разработку сайта

|

120 000р.

|

-

|

-

|

-

|

-

|

-

|

-

|

120 000р.

|

|

Обслуживание кредита

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

73 940р.

|

517 580р.

|

|

СУММА

|

307 310р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

92 940р.

|

864 950р.

|

|

СУММА БЕЗ КРЕДИТА

|

233 370р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

19 000р.

|

347 370р.

|

|

|

|

|

|

|

|

|

|

|

Приток

|

|

Составляющие денежного потока

|

Номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Прибыль

|

-

|

500 000р.

|

700 000р.

|

900 000р.

|

1 100 000р.

|

1 300 000р.

|

1 500 000р.

|

6 000 000р.

|

|

Чистая прибыль

|

-

|

330 000р.

|

462 000р.

|

594 000р.

|

726 000р.

|

858 000р.

|

990 000р.

|

3 960 000р.

|

|

Возврат НДС

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0р.

|

|

СУММА

|

-

|

330 000р.

|

462 000р.

|

594 000р.

|

726 000р.

|

858 000р.

|

990 000р.

|

3 960 000р.

|

|

Дисконтированные потоки средств

|

|

Составляющие денежного потока

|

Номер шага расчета

|

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

Итого

|

|

Дисконтированные инвестиции

|

307 310р.

|

86 056р.

|

79 681р.

|

73 779р.

|

68 314р.

|

63 253р.

|

58 568р.

|

736 960р.

|

|

Дисконтированный доход

|

0р.

|

305 556р.

|

396 091р.

|

471 536р.

|

533 632р.

|

583 940р.

|

623 868р.

|

2 914 622р.

|

|

Кумул. Дисконт. инвестиции

|

307 310р.

|

393 366р.

|

473 047р.

|

546 825р.

|

615 139р.

|

678 392р.

|

736 960р.

|

736 960р.

|

|

Кумул. Дисконт. доход

|

0р.

|

305 556р.

|

701 646р.

|

1 173 182р.

|

1 706 814р.

|

2 290 754р.

|

2 914 622р.

|

2 914 622р.

|

|

Норма дисконта

|

0,08

|

|

|

|

|

Параметры кредита

|

|

|

|

|

|

|

|

Сумма кредита

|

347 370р.

|

|

|

NPV

|

2 177 662р.

|

|

Ставка

|

14%

|

|

|

PI

|

395,49%

|

|

Срок

|

1

|

|

|

DPP

|

1,06

|

или

|

0,53

|

года

|

|

Выплата

|

198 001р.

|

|

|

|

|

Переплата

|

48 632р.

|

|

Выводы

Сократив затраты на кредит, мы существенно увеличили эффективность нашего

проекта, а также значительно повысили его инвестиционную привлекательность, за

счет выраженного увеличения показателей инвестиционной эффективности NPV, PI,

DPP, IRR, общего снижения затрат на реализацию и увеличения прибылей в

результате деятельности. За счет этого, наш проект стал более устойчивым к

внешним факторам, которые, как мы выяснили, могут существенно ухудшать

инвестиционные показатели проектов, за счет рисков и инфляции. Тем самым, мы в

результате уменьшили инвестиционные риски потенциальных инвесторов, свели их к

минимуму за счет эффективного использования как рационального подхода в области

выбора оборудования и программного обеспечения, так и с точки зрения

экономического повышения эффективности нашего продукта за счет уменьшения

затрат выраженных в оптимизации размера и сроков кредитования проекта.

Заключение

В этой работе

мы рассмотрели технологию разработки промо-сайта, разобрав каждый этап, начиная

с проектирования и создания концепции проекта, подробно разобрав

непосредственно сам производственный процесс, выбор аппаратного и программного

обеспечения.

В результате,

на основании полученных данных, мы смогли составить и рассчитать основные

показатели экономической эффективности нашего проекта, выбрав методику оценки и

вычислив конкретные значения показателей экономической эффективности.

Чистый

дисконтированный доход NPV = 2177662 р.

Срок

окупаемости проекта DPP = 1.06 шага или 0.53 года

Индекс

доходности PI = 395.5

Данные

показатели отражают высокую экономическую эффективность проекта. Также, мы

рассчитали основные показатели экономической эффективности нашего проекта, с

учетом рисков и инфляций, проанализировали и оценили полученный результат:

|

показатели

|

Без учета внешних факторов

|

С учетом внешних факторов

|

Изменения в результате

|

%

|

|

Чистый дисконтированный доход NPV

|

2177662р.

|

1584336р.

|

Уменьшился на

|

27,2

|

|

|

|

|

|

|

Индекс доходности PI

|

395,5

|

343,7

|

Уменьшился на

|

13,09

|

|

Срок окупаемости проекта DPP

|

1,06 года

|

1,1 года

|

Увеличился на

|

3,77

|

Несмотря на

то, что наш проект, с учетом влияния рисков и инфляции становится менее

инвестиционно привлекательным, он все еще остается экономически целесообразным

и успешным, что положительно отражается на его стабильности и устойчивости,

даже под влиянием внешних экономически неблагоприятных факторов. Т

Можно

подвести итог, что данный инвестиционной проект является исключительно успешным

и экономически эффективным, что в перспективе позволяет выйти на более высокий

уровень. Учитывая успешный опыт западноевропейских и американских компаний,

можно с уверенностью сказать, что в рамках Российского рынка область создания

промо-сайтов еще очень молода. Именно поэтому развитие в данной области

является перспективным бизнесом и эффективной инвестиционной деятельностью.

Наша компания в результате сможет занять уверенные позиции на рынке и успешно

развиваться в течение многих лет, расширяться и изучать новые области. А

рассчитанные нами показатели экономической эффективности проекта только

подтверждают это и гарантируют успех в развитии в данной сфере мультимедийного

бизнеса.

Список

источников информации

<http://wikipedia.org>

И.В. Успенский

ИНТЕРНЕТ-МАРКЕТИНГ Учебник.- СПб.: Изд-во СПГУЭиФ, 2003.

<http://book.promo.ru>

<http://mir3d.ru>

<http://htmlbook.ru>

Константин Максимюк «Новый

интернет для бизнеса» ISBN 978-5-699-41320-1; 2010 г.

Похожие работы на - Оценка и анализ экономической эффективности обработки и продажи мультимедийного контента. Разработка промо-сайта

|