Оптимизация передачи данных между '1С' и 'ST-Мобильная Торговля'

Федеральное агентство по образованию

Государственное образовательное

учреждение высшего профессионального образования

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ

УНИВЕРСИТЕТ»

Физико-технический факультет

Кафедра теоретической физики и

компьютерных технологий

ДИПЛОМНАЯ РАБОТА

ОПТИМИЗАЦИЯ ПЕРЕДАЧИ ДАННЫХ МЕЖДУ

«1С» И «ST-МОБИЛЬНАЯ ТОРГОВЛЯ»

Автор

курсовой работы __________ Вишняков Евгений Павлович

Курс 5

Специальность

230201 - Информационные системы и технологии

Научный

руководитель

Преподаватель

______________________________________ В.Н. Значко

Нормоконтролер

канд.

физ.-мат. наук, доцент _________________________ А.А. Мартынов

Краснодар 2014

СОДЕРЖАНИЕ

ОБОЗНАЧЕНИЯ И СОКРАЩЕНИЯ

ВВЕДЕНИЕ

. Технологии, используемые в работе

.1 Фирма 1С и группа компаний «Системные Технологии»

.2 Обзор системы «1С:Предприятие 8»

.3 Типовые прикладные решения для российских организаций на

платформе "1С:Предприятие 8"

. Постановка задачи

.1 Подход к организации бизнеса «Мобильные продажи»

.2 Технологии «1 С:Предприятия» при решении задач интеграции

.3 Особенности обмена данными с помощью XML-файлов

.4 Сфера деятельности организации ООО «Компания Респект» как

постановщика задачи

. Оптимизация процесса передачи данных между «1С: Управление

торговлей» и «ST-Мобильная Торговля»

.1 Создание плана обмена, предназначенного для регистрации

измененной цены в номенклатуре

.2 Создание внешней обработки «ВыгрузкаТолькоЦен» (External

Data Processor ), выгружающей измененную цену для выбранного маршрута в

xml-файл

.3 Тестирование программы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ОБОЗНАЧЕНИЯ

И СОКРАЩЕНИЯ

|

ГК

|

группа компаний

|

|

БСП

|

библиотека стандартных

подсистем

|

|

ТТ

|

торговая точка

|

|

ГСМ

|

горюче-смазочный материал

|

|

SKU

|

Stock Keeping Unit - идентификатор товарной позиции

|

|

POS

|

point of sales -

место продажи

|

|

GPS

|

Global Positioning System - система глобального позиционирования

|

|

КПК

|

Карманный персональный

компьютер

|

|

ТСД

|

терминал сбора данных

|

|

GPRS

|

General Packet Radio

Service - «пакетная радиосвязь общего пользования»

|

ВВЕДЕНИЕ

Тема моей дипломной работы: Оптимизация передачи данных между «1С» и «ST-Мобильная Торговля».

Актуальность работы:

В последнее время подавляющее большинство работников сферы торговли стали

использовать методы работы с торговыми точками посредством торговых

представителей. Торговые представители в свою очередь обладают планшетными

компьютерами с установленным на них программным продуктом «ST-Мобильная Торговля». В офисной части

компании-поставщика, в частности супервайзеры, аналитики или руководители,

используют «1С: Управление торговлей» с установленной подсистемой мобильной

торговли. Между ними происходит обмен данными, в котором после установки новых

цен на товары приходится каждый раз делать полную выгрузку.

Цель работы:

оптимизировать процесс передачи данных между «1С: Управление торговлей» и

«ST-Мобильная Торговля».

Обоснование выбора цели:

После изменения цены на товар в процессе выгрузки данных из «1С:

Управление торговлей» в «ST-Мобильная

Торговля» приходится обмениваться всеми данными, а не только измененной частью

базы данных. В результате получается большой трафик передаваемых данных и

выгрузка занимает продолжительное время.

Для достижения цели были поставлены следующие задачи:

Создать новый план обмена, который предназначен для регистрации измененной

цены в номенклатуре;

Создать внешнюю обработку, которая выгружает только измененную цену для

выбранного маршрута в xml-файл

в нужном формате.

Задачи были определены организацией ООО «Компания Респект», которая

занимается обслуживанием организаций, работающих с «1С» в целом и «1С:

Управление торговлей» в частности. Необходимость решения поставленных задач

обусловлена коммерческой привлекательностью доработанной версии «1С: Управление

торговлей» для организаций из сферы торговли.

1. Технологии, используемые в работе

1.1 Фирма 1С и группа компаний «Системные Технологии»

Российская фирма "1С" основана в 1991 г. и специализируется на

разработке, дистрибьюции, издании и поддержке компьютерных программ делового и

домашнего назначения.

Из собственных разработок фирмы "1С" наиболее известны

программы системы "1С:Предприятие", а также продукты для домашних

компьютеров и образовательной сферы.

Система программ "1С:Предприятие" предназначена для

автоматизации управления и учета на предприятиях различных отраслей, видов

деятельности и типов финансирования, и включает в себя решения для комплексной

автоматизации производственных, торговых и сервисных предприятий, продукты для

управления финансами холдингов и отдельных предприятий, ведения бухгалтерского

учета ("1С:Бухгалтерия" самая известная учетная программа в ряде

стран), расчета зарплаты и управления кадрами, для учета в бюджетных

учреждениях, разнообразные отраслевые и специализированные решения,

разработанные самой фирмой "1С", ее партнерами и независимыми организациями.

Система "1С:Предприятие" состоит из передовой технологической

платформы (ядра) и разработанных на ее основе прикладных решений

("конфигураций"). Такая архитектура системы принесла ей высокую

популярность, поскольку обеспечивает открытость прикладных решений, высокую

функциональность и гибкость, масштабируемость от однопользовательских до

клиент-серверных и территориально распределенных решений, от самых малых до

весьма крупных организаций и бизнес-структур.

Система "1С:Предприятие" широко распространена в России,

Украине, Казахстане, Белоруссии и успешно применятся организациями многих стран

мира. Постановлением Правительства России от 21 марта 2002 года за создание и

внедрение в отраслях экономики системы программ "1С:Предприятие" коллективу

разработчиков - сотрудников "1С" была присуждена Премия Правительства

РФ в области науки и техники.

"1С" уделяет большое внимание программам для обучения и

развлечения. Среди наиболее известных собственных разработок серии обучающих

программ "1С:Репетитор", "1С:Школа", "1С:Мир

компьютера", "1С:Образовательная коллекция",

"1С:Познавательная коллекция", серия "1С:Аудиокниги", серия

игр "Ил-2 Штурмовик", "Искусство Войны" и "Вторая

Мировая", издательские проекты "В тылу врага", King’s Bounty и

другие.

Фирма "1С" является официальным дистрибьютором деловых

программных продуктов зарубежных и отечественных производителей, таких как

Miсrosoft, Лаборатория Касперского, Eset, ABBYY, DrWeb, Аскон, ПроМТ, Entensys,

Novosoft и другие.

Фирма "1С" также выступает издателем программных продуктов

ведущих отечественных разработчиков на территории России. Проект "Издания

1С:Дистрибьюция" был запущен в 2004 году и включает в себя на сегодняшний

день продукты таких производителей, как ABBYY, Лаборатория Касперского, Acronis,

Aladdin, ASP Linux, ALT Linux, Entensys, Redline Software, Dragon Soft,

Infotecs, Movavi, Paragon Software, Paragon Mobile, Famatech, SmartLine, Oxygen

Software, VITO Technology, Panda Security, Infowatch. Список продуктов в

линейке изданий "1С:Дистрибьюция" постоянно пополняется.

"1С" работает с пользователями через разветвленную партнерскую

сеть, которая включает более 10 000 постоянных партнеров в 600 городах 23

стран:

предприятия сети "1С:Франчайзинг" - около 6500 предприятий,

сертифицированных фирмой "1С" на оказание комплексных услуг по

автоматизации управления и учета на базе программных продуктов "1С".

Особо выделяются партнеры, технология внедрения у которых сертифицирована по

стандарту качества ISO 9001:2008;

1С:Консалтинг - сеть высококвалифицированных партнеров, выполняющих

комплексные проекты, включающие в себя консалтинговые услуги в совокупности с

услугами по автоматизации на базе решений "1С:Предприятие 8";

сервис-центры и сервис-партнеры оказывают квалифицированные услуги по

информационно-технологическому сопровождению пользователей

"1С:Предприятия";

центры компетенции по производству (ЦКП), строительству (ЦКС), торговле

(ЦКТ), документооборту (ЦКД), бюджетному учету (ЦКБ) и автоматизации

образовательных учреждений (ЦКО);

центры сертифицированного обучения по "1С:Предприятию 8";

авторизованные центры сертификации в рамках проекта

"1С:Профессионал";

дистрибьюторы в регионах;

розничные магазины и сети, осуществляющие продажи игр и программ для

домашних компьютеров;

дилеры "1Софт". Под этой маркой развивается сеть партнеров

фирмы "1С", оказывающих профессиональные услуги по поставке

программного обеспечения отечественных и зарубежных вендоров на базе

дистрибьюторского портфеля "1С".

Принципы работы фирмы "1С":

Ориентироваться на удовлетворение реальных потребностей массового

пользователя;

Работать рентабельно;

Быть надежным и выгодным партнером, честно относиться к партнерам,

конечным пользователям, сотрудникам;

Работать хорошо, делать и продавать продукцию лучше конкурентов;

Опираться на собственные силы и на кооперацию с лидерами;

Изучать чужой опыт, но думать своей головой.

Группа компаний «Системные Технологии» - разработчик программного

обеспечения для автоматизации и управления дистрибуцией. С 2000 года создает и

внедряет семейство программ «ST-Мобильная Торговля». Логотип группы компаний

«Системные Технологии» представлен на Рис. 1.

Рисунок 1 - Логотип группы компаний «Системные Технологии»

За 13 лет автоматизировали работу более 1500 дистрибьюторских компаний, среди

которых и международные корпорации, и маленькие фирмы.

Для дистрибьюторов, работающих на территории одного региона, разработана

система «ST-Мобильная Торговля для 1С».

Компаниям с развитой филиальной сетью предлагают многофункциональный

комплекс «ST - Чикаго».

В команде ГК «Системные Технологии» более 200 квалифицированных

специалистов.

Открыты представительства группы компаний в Москве, Нижнем Новгороде,

Самаре и Алматы.

В партнерскую сеть ГК «Системные Технологии» входят более 600

IT-компаний, продающих и внедряющих «ST-Мобильная Торговля» в России и СНГ.

1.2 Обзор системы «1С:Предприятие 8»

Система программ «1С:Предприятие 8» включает в себя платформу и

прикладные решения, разработанные на ее основе, для автоматизации деятельности

организаций и частных лиц. Сама платформа не является программным продуктом для

использования конечными пользователями, которые обычно работают с одним из

многих прикладных решений (конфигураций), разработанных на данной платформе.

Такой подход позволяет автоматизировать различные виды деятельности, используя

единую технологическую платформу. Схема системы «1С:Предприятие 8» представлена

на Рис. 2.

Рисунок 2 - Схема системы «1С:Предприятие 8»

обмен данные файл платформа

Гибкость платформы позволяет применять 1С:Предприятие 8 в самых

разнообразных областях:

автоматизация производственных и торговых предприятий, бюджетных и

финансовых организаций, предприятий сферы обслуживания и т.д.;

поддержка оперативного управления предприятием;

автоматизация организационной и хозяйственной деятельности;

ведение бухгалтерского учета с несколькими планами счетов и произвольными

измерениями учета, регламентированная отчетность;

широкие возможности для управленческого учета и построения аналитической

отчетности, поддержка многовалютного учета;

решение задач планирования, бюджетирования и финансового анализа;

расчет зарплаты и управление персоналом;

другие области применения.

Платформа 1С:Предприятие 8 была создана с учетом 6-летнего опыта

применения системы программ 1С:Предприятие 7.7, которую используют десятки тысяч

разработчиков. Несмотря на значительные изменения, новая версия 8 сохранила

идеологическую преемственность с предыдущими версиями.

Фирма "1С" выпускает тиражные прикладные решения,

предназначенные для автоматизации типовых задач учета и управления в коммерческих

предприятиях реального сектора и бюджетных организациях. В каждом программном

продукте сочетается использование стандартных решений (общих для всех или

нескольких программ) и максимальный учет специфики задачи конкретной отрасли

или рода деятельности предприятия.

Отраслевые и региональные прикладные решения создаются силами

партнеров-разработчиков и предназначены для автоматизации отдельных направлений

или областей деятельности предприятий. Все они сертифицированы на требования

"1С:Совместимо".

Инструмент разработчика "1С:Библиотека стандартных подсистем

8.2" (БСП) предоставляет набор универсальных функциональных подсистем и

технологию для разработки прикладных решений на платформе "1С:Предприятие

8.2". С помощью БСП можно быстро создавать новые конфигурации с уже

готовой базовой функциональностью, а также включать готовые функциональные

блоки в существующие конфигурации. Использование БСП при разработке прикладных

решений позволит также достичь большей стандартизации конфигураций, что

уменьшит время на изучение и внедрение прикладных решений за счет их унификации

по набору используемых стандартных подсистем.

Внедрения выполняются силами партнеров-внедренцев и реализуют особенности

деятельности конкретного предприятия или специальные пожелания заказчика.

Внедрения и адаптации прикладных решений также могут выполняться и силами

IT-специалистов заказчика, самостоятельно, или во взаимодействии с

партнерами-внедренцами.

Опыт внедрения прикладных решений на платформе 1С:Предприятие 8

показывает, что система позволяет решать задачи различной степени сложности -

от автоматизации одного рабочего места до создания информационных систем

масштаба предприятия.

В то же время, внедрение большой информационной системы предъявляет

повышенные требования по сравнению с небольшим или средним внедрением.

Информационная система масштаба предприятия должна обеспечивать приемлемую

производительность в условиях одновременной и интенсивной работы большого

количества пользователей, которые используют одни и те же информационные и

аппаратные ресурсы в конкурентном режиме.

1.3 Типовые прикладные решения для российских организаций на

платформе "1С:Предприятие 8"

Типовые прикладные решения фирмы "1С" предназначены для

автоматизации типовых задач учета и управления предприятий. При разработке

типовых прикладных решений учитывались как современные международные методики

управления (MRP II, CRM, SCM, ERP, ERP II и др.), так и реальные потребности

предприятий, не укладывающиеся в стандартный набор функциональности этих

методик, а также опыт успешной автоматизации, накопленный фирмой "1С"

и партнерским сообществом. Состав функциональности, включаемой в типовые

решения, тщательно проработан. Фирма "1С" анализирует опыт

пользователей, применяющих программы системы "1С:Предприятие" и

отслеживает изменение их потребностей.

Для использования на российских предприятиях фирма "1С"

предлагает следующие прикладные решения:

"1С:Бухгалтерия 8" (включая версию КОРП, базовую версию и

специализированные поставки базовой версии "1С:Упрощенка 8" и

"1С:Предприниматель 8");

"1С:Управление небольшой фирмой 8";

"Управление торговлей" (включая базовую версию);

"1С:Зарплата и управление персоналом 8" (включая версию КОРП и

базовую версию);

"1С:ERP Управление предприятием 2.0";

"1С:Комплексная автоматизация 8";

"Управление производственным предприятием";

"1С:Консолидация 8" (включая версию ПРОФ);

"1С:Платежные документы 8";

"1С:Налогоплательщик 8";

"1С:Розница 8";

"1С:Документооборот 8";

"1С:Бухгалтерия автономного учреждения 8" (включая версию КОРП

и базовую версию);

"1С:Электронное обучение".

Для российских бюджетных учреждений предлагаются следующие прикладные

решения:

"1С:Бухгалтерия государственного учреждения 8";

"1С:Бюджетная отчетность 8";

"1С:Зарплата и кадры бюджетного учреждения 8";

"1С:Документооборот государственного учреждения 8";

"1С:Свод отчетов 8".

Наиболее полную реализацию функциональных возможностей системы программ

"1С:Предприятие 8" представляет прикладное решение "Управление

производственным предприятием". Функциональные области, автоматизируемые

этим и некоторыми другими типовыми прикладными решениями, поясняются следующей

структурной схемой (Рис. 3).

В типовых решениях реализуются функции, отвечающие массовым потребностям

предприятий. Это позволяет обеспечить соответствие типовых решений отечественной

специфике как по методологии учета, так и в части управления деятельностью

предприятия, в то же время сделав эти решения достаточно компактными и простыми

в использовании. При этом удается обеспечить эффективную поддержку и развитие

типовых решений.

Рисунок 3 - Схема управления производственным предприятием

Типовое прикладное решение можно представить в виде набора стандартных

элементов - объектов конфигурации, которые обеспечивают реализацию той или иной

функциональности. Один и тот же стандартный элемент может присутствовать в

разных тиражных прикладных решениях. Стандартизация элементов прикладных

решений облегчает освоение типовых прикладных решений пользователями, упрощает

техническую поддержку, обновление и доработку силами сертифицированных

специалистов фирм-партнеров, а также облегчает создание новых

специализированных и индивидуальных прикладных решений на базе типовых

прикладных решениях фирмы "1С".

При выборе системы автоматизации требуется принять решение о разделении

различных подсистем автоматизации или, наоборот, о централизации путем

внедрения комплексного решения. Современные тенденции развития экономических

систем и мировой опыт показывают, что универсального рецепта для решения этой

проблемы не существует.

Использование обособленных решений проще и эффективнее, если отдельные

задачи автоматизации на предприятии мало пересекаются. Комплексные решения

эффективнее при сильной увязке различных задач автоматизации и готовности

предприятия к формированию единого информационного пространства. Для принятия

решения о выборе общих принципов и конкретных систем автоматизации

целесообразно обратиться к компетентным представителям партнерского сообщества

фирмы "1С". Система программ "1С:Предприятие 8" предоставляет

возможность реализации обоих подходов: как внедрение комплексного решения, так

и внедрение отдельных прикладных решений, которые будут работать автономно или

интегрировано с другими решениями "1С" и сторонних разработчиков.

При выборе системы важно оценить перспективы эксплуатации и развития

системы.

Стандартизация платформы и прикладных решений во всех программах

"1С:Предприятия 8" обеспечивает возможность эффективной поддержки

системы со стороны фирмы "1С" и партнерского сообщества. Фирма

"1С" обеспечивает регулярную поддержку типовых прикладных решений и

самой платформы. Платформа "1С:Предприятие 8" обеспечивает

возможность совмещения обновлений прикладного решения, производимого фирмой

"1С" или разработчиком специализированного решения, с индивидуальными

изменениями, внесенными при внедрении системы.

В России, странах СНГ и Балтии работают десятки тысяч специалистов,

профессионально занимающихся внедрением и адаптацией прикладных решений

"1С:Предприятия". В каждом регионе существует большое количество

франчайзинговых фирм, оказывающих весь спектр услуг по комплексной

автоматизации на базе программ системы "1С:Предприятие" - начиная от

консультаций по выбору наиболее подходящих программ системы и заканчивая

обучением и индивидуальной настройкой системы. Многие из специалистов,

занимающихся внедрением "1С:Предприятия", решают не только задачи,

связанные с поддержкой или развитием прикладных решений, но и оказывают

консалтинговые услуги, помогая принимать правильные решения при постановке учета

и управления на предприятии. Фирма "1С" проводит регулярное обучение

и сертификацию специалистов.

Весьма важной может оказаться возможность быстрого привлечения

специалистов по развитию и поддержке прикладного решения. Устройство системы

"1С:Предприятие" позволяет достаточно быстро вводить в курс дела

новых специалистов и передавать поддержку прикладного решения тому, кто сможет

обеспечить наилучшее обслуживание. Таким образом, наличие реальной индустрии

внедрения и поддержки решений системы "1С:Предприятие" является

гарантией отсутствия проблем сопровождения и развития информационной системы.

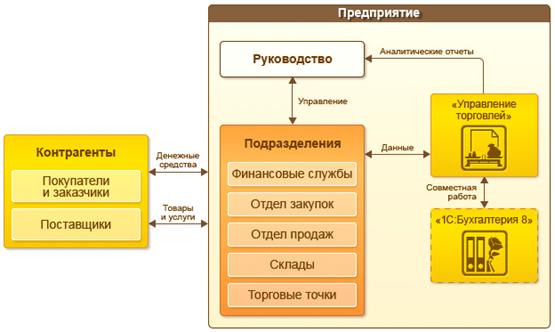

"1С:Управление торговлей 8" - это современный инструмент для

повышения эффективности бизнеса торгового предприятия.

"1С:Управление торговлей 8" позволяет в комплексе автоматизировать

задачи оперативного и управленческого учета, анализа и планирования торговых

операций, обеспечивая тем самым эффективное управление современным торговым

предприятием.

Предметная область, автоматизируемая с помощью "1С:Управление

торговлей 8", может быть представлена в виде следующей схемы (Рис. 4).

Рисунок 4 - Схема предметной области, автоматизируемая с помощью

"1С:Управление торговлей 8"

"1С:Управление торговлей 8" автоматизирует следующие

направления хозяйственной деятельности:

управление отношениями с клиентами;

управление правилами продаж;

управление процессами продаж;

управление торговыми представителями;

управление запасами;

управление закупками;

управление складом;

управление доставкой товаров;

управление финансами;

контроль и анализ целевых показателей деятельности предприятия.

В программе могут регистрироваться как уже совершенные, так и еще только

планируемые хозяйственные операции. "1С:Управление торговлей 8"

автоматизирует оформление практически всех первичных документов торгового и

складского учета, а также документов движения денежных средств.

"1С:Управление торговлей 8" рассчитана на любые виды торговых

операций. Реализованы функции учета - от ведения справочников и ввода первичных

документов до получения различных аналитических отчетов.

Решение позволяет вести управленческий учет по торговому предприятию в

целом. Для предприятия холдинговой структуры документы могут оформляться от

имени нескольких организаций, входящих в холдинг.

Функционал решения может быть гибко адаптирован путем

включения/отключения различных функциональных опций. Например, таким образом,

программу можно значительно упростить для небольшой организации, отключив

множество возможностей необходимых только крупным компаниям (отключенный

функционал скрывается из интерфейса и не мешает работе пользователей).

"1С:Управление торговлей 8" обеспечивает автоматический подбор

данных, необходимых для ведения бухгалтерского учета, и передачу этих данных в

"1С:Бухгалтерию 8".

Использование программы "Управление торговлей" совместно с

другими программами позволяет комплексно автоматизировать оптово-розничные

предприятия. Программа "Управление торговлей" может использоваться в

качестве управляющей системы для решения "1С:Розница 8".

1.4 Назначение и функциональные возможности

программы «1С:Управление торговлей 8.2»

Одним из ключевых достоинств рассматриваемой конфигурации является

гибкость платформы, что позволяет широко применять программу в самых различных

областях. Реализованные механизмы управления оптовыми и розничными продажами,

маркетинговыми мероприятиями, оптовыми закупками, складом и финансами

предприятия, прочими активами и пассивами открывают широкие возможности для

ведения учета и выходят далеко за рамки традиционных учетно-управленческих

стандартов.

Задачи, решаемые с помощью программы «1С:Управление торговлей 8.2», можно

сформулировать следующим образом:

управление оптовой и розничной торговлей с учетом всех сделок,

формированием заказов, оформление поступлений, продаж и возвратов товарно-материальных

ценностей;

автоматизация и учет сервисного обслуживания клиентов;

управление запасами и продуктами товарно-материальных ценностей;

ведение первичной документации с отражением данных в учете и выводом

документов на печать;

оформление и учет складских операций, ведение складской документации,

проведение инвентаризации хранящихся данных на складе ценностей;

проведение и учет маркетинговых мероприятий компании, с проведением

множества анализов и формированием разнообразной отчетности;

формирование политики ценообразования и контроль ее исполнения;

автоматизация работы с торговыми представителями компании;

ведение обширной клиентской базы с возможностью хранения самой

разнообразной информации по каждому контрагенту;

учет внутреннего перемещения товарно-материальных ценностей;

учет наличных и безналичных денежных средств предприятия, ведение

кассовой книги, учет подотчетных средств;

планирование и контроль финансовых ресурсов компании;

расчет финансового результата деятельности компании;

учет и корректировка задолженности, проведение взаимозачетов, списание

задолженности;

ведение многовалютного учета;

настройка, формирование и вывод на печать разнообразной отчетности по

проведенным операциям;

использование встроенного органайзера для повышения удобства и

эффективности работы;

настройка и использования рабочего стола применительно к своим

потребностям.

Помимо перечисленных, с помощью рассматриваемой конфигурации можно решать

и целый ряд иных задач, наличие которых может быть обусловлено спецификой конкретного

предприятия.

На базе этой конфигурации разработана система «ST-Мобильная Торговля для

1С».

1.5 Обзор программного комплекса «ST-Мобильная

Торговля. Стандарт»

Мобильная Торговля. Стандарт - программный комплекс для автоматизации

локальных дистрибьюторских компаний. Решение объединяет инструменты для

торговых агентов, мерчандайзеров, аудиторов, супервайзеров и руководителей

(Рис. 5).

Рисунок 5 - Схема работы «ST-Мобильная Торговля. Стандарт»

Логотип программного комплекса «ST-Мобильная Торговля. Стандарт»

представлен на Рис. 6.

Рисунок 6 - Логотип программного комплекса «ST-Мобильная Торговля.

Стандарт»

Конфигурация «Стандарт» интегрируется с учетной системой на базе «1С:Предприятие»,

автоматизирует работу агентов на маршруте, обеспечивает контроль, анализ и

планирование их деятельности.

Программный комплекс состоит из:

Офисная часть.

Служит для управления полевым персоналом, мониторинга действий и

перемещений агентов:

) позволяет обрабатывать и хранить информацию;

) обеспечивает обмен данными;

) отвечает за удаленное лицензирование и синхронизацию данных;

Мобильная часть.

Устанавливается на мобильные устройства, максимально упрощает работу на

маршруте:

) обеспечивает доступ к необходимой информации;

) автоматизирует вычисления и расчеты;

) обменивается данными с учетной системой в онлайн режиме.

Офисная часть «ST-Мобильная Торговля. Стандарт» обеспечивает обмен

данными между мобильными устройствами и учетной системой, позволяет управлять

агентами, обрабатывать и хранить информацию.

Возможности офисной части:

Работа с агентами:

) Создание маршрутов;

) Постановка задач и планов посещений;

) Мониторинг выполнения планов;

) Формирование отчетов о деятельности агента;

) Отслеживание передвижений агентов на карте;

) Отправка онлайн-сообщений;

) Настройка прав торговых представителей;

Настройка прав агентов на операции:

) Заведение в систему новых ТТ;

) Добавление ТТ в дневной маршрут;

) Добавление в циклический план разовых посещений;

) Мониторинг выполнения личного плана;

) Управление ценами, наценками, скидками;

) Редактирование маршрута;

) Расчет цены в зависимости от количества товара;

) Управление начислением НДС;

Работа с данными:

) Получение и обработка данных от агента;

) Управление ценообразованием;

) Автоматическое формирование отчетов;

) Управление справочной информацией;

) Установка лимитов: задолженности, срока кредита, минимальной и

максимальной суммы заказа;

) Составление формул (расчет автозаказа, рекомендованной отгрузки);

) Установка различных типов оплат.

Мобильная часть «ST-Мобильная Торговля. Стандарт» обменивается данными с

учетной системой в онлайн режиме, обеспечивает доступ к необходимой информации,

автоматизирует вычисления и расчеты.

Возможности:

Прямые продажи (van selling):

) Загрузка и дозагрузка товаров в автомобиль, инвентаризация остатков;

) Авторасчёт рекомендуемой отгрузки на основании остатков и истории

продаж;

) Отгрузка с учётом истории и кредитных ограничений;

) Отгрузка с различными условиями оплаты (предоплата, оплата при

отгрузке, отсроченный платеж);

) Оформление отгрузочных документов;

) Оформление кассовых операций;

) Печать документов (модуль поддерживает встроенный и присоединённый

сканеры штрихкодов);

) Возврат товара и упаковки;

) Обмен товарами на маршруте;

Сбор предварительного заказа (pre selling):

) Сбор заказов (с учётом сложных цен, истории и кредитных ограничений);

) Отправка заказов в офис в режиме реального времени;

) Онлайн резервирование товара на складе и получение актуальных остатков;

) Автоматический расчет рекомендуемого заказа на основании остатков и

истории продаж;

) Работа со сложными прайс-листами (с возможностью сегментирования);

) Оформление кассовых операций;

Мерчандайзинг:

) Мониторинг своих цен и цен конкурентов;

) Мониторинг выкладки (SKU, фейсинг) своего товара и товара конкурентов;

) Снятие остатков;

) Отгрузка торгового оборудования и POS-материалов;

) Фотоотчет, привязанный к визиту на системном уровне.

«ST-Мобильная Торговля. Стандарт» значительно повышает дисциплину полевых

сотрудников и увеличивает эффективность использования рабочего времени.

Контроль мобильных сотрудников:

Контроль действий;

Программный комплекс автоматически генерирует отчет о деятельности

агента, где фиксируются все действия от начала до конца рабочего дня.

Маршруты, планы, сценарии работы (режим посещений, лимиты скидок и

отгрузок, действия у клиентов и т. д.) настраиваются в офисной части комплекса.

Контроль перемещений.

Перемещение агента на маршруте отслеживается с помощью GPS-модуля. Периодичность

записи координат устанавливается в учетной системе.

Контроль расхода топлива.

Фиксация показаний одометра для контроля пробега и расхода ГСМ.

Онлайн-постановка задач.

Возможна рассылка индивидуальных и групповых задач и напоминаний.

Данные, доступные агенту на маршруте:

Актуальные остатки в машине (обновление после каждой отгрузки);

Циклический маршрут (1-, 2-, 3-, 4-х недельный);

Справочник торговых точек: контактная информация, реквизиты, ФИО

управленцев,GPS-координаты и т.д.;

Справочник покупателей;

Каталог товаров: прайс-листы, описания, фото товаров;

История взаиморасчетов с точкой за произвольный период.

2. Постановка задачи

.1 Подход к организации бизнеса «Мобильные продажи»

Мобильные продажи, мобильная торговля - подход к организации бизнес-процесса

работы с торговыми точками, подразумевающий высокую степень автоматизации и

активное использование КПК, ТСД, смартфонов, планшетов и аналогичных мобильных

устройств.

Программные решения класса «мобильные продажи» и «мобильная торговля» для

автоматизации работы торговых представителей, мерчандайзеров, экспедиторов и

других категорий «разъездных» сотрудников широко распространены. Разработкой

заняты ведущие компании-вендоры, такие как Microsoft и многие другие. Ряд

лидирующих на рынке отечественных и зарубежных фирм занимается активной

разработкой программных решений для мобильных продаж. Функционал доступных

платформ для мобильных продаж быстро расширяется за счет новых доступных

пользователям возможностей (статистика, передача визуальной информации,

анкетирование, мониторинг, сбор маркетинговой информации, навигация и т. п.).

«ST-Мобильная Торговля» предназначена для автоматизации дистрибьюции.

Дистрибутор (Дистрибьютор) - фирма, предприниматель, осуществляющие

оптовую закупку и сбыт товаров определенного вида на региональных рынках.

Обычно дистрибуторы обладают преимущественным правом и возможностями

приобретать и продавать оборудование, технические новинки, программное

компьютерное обеспечение. Фирма может иметь собственного дистрибутора по продаже

своих товаров за рубежом, где он является на основе заключенного договора ее

единственным представителем (генеральный дистрибутор). Одновременно оказывает

посреднические маркетинговые услуги продавцам и покупателям, а также услуги по

монтажу и наладке оборудования, обучению пользования им. Такие услуги называют

дистрибуторскими.

Основные достоинства мобильных продаж:

Оперативность, возможность работать в реальном режиме времени, сокращение

числа визитов в центральный офис;

Сокращение времени на создания заявок (25-50 %) в торговой точке, за счет

удобной работы с большим количеством товаров;

Увеличение количества посещаемых точек в день (за счет экономии времени

на прием заявки и полного освобождения от диктовки заказа по телефону);

Получение всех данных из центрального офиса для ведения успешных продаж

(остатки, цены, история продаж по торговой точки, дебиторская задолженность,

рекомендованный заказ, план продаж, информации о клиенте, скидках клиента и

др.);

Устранение в заказе пустых позиций товаров (то есть позиций товара,

которого на данный момент нет на складе), а замена его на похожие и есть в

наличии;

Повышение персональной ответственности торговых представителей и

мерчандайзеров, оперативный контроль над их работой, снижение ошибок и

повышение производительности труда;

Возможность отслеживать перемещение сотрудников на карте (при наличии

GPS-сенсора в мобильном устройстве и поддержке данной функции программой);

Возможность использовать стандартные недорогие смартфоны или планшеты на

базе ОС Android (до 10 тыс. рублей);

Минимизация бумажного документооборота и сокращение расходов на

операторов по приему заказов по телефону;

Оптимизация складских остатков дистрибуторских компаний;

Определенное повышение имиджа компании-дистрибутора в глазах клиентов;

Возможности «ST-Мобильная Торговля»:

Автоматизирует бизнес-процессы мобильной торговли:

) прямые продажи (van selling);

) сбор предварительного заказа (pre selling);

) мерчандайзинг;

Обеспечивает удаленный доступ агентов к учетной системе, оптимизирует

работу на маршруте;

Позволяет контролировать полевых сотрудников;

Дает инструменты для анализа показателей дистрибьюции.

2.2 Технологии «1 С:Предприятия» при решении задач интеграции

Очень часто при решении задач комплексного учета возникает необходимость

в рамках одного программного комплекса использовать возможности другого

программного комплекса, проводить обмен данными между различными системами и т.

п. Это может быть обусловлено спецификой автоматизируемых задач, особенностями

структуры автоматизируемой компании (организации) и массой других причин.

К примеру, при необходимости работы с каким-либо оборудованием «общение»

с ним производится через специализированную программу (драйвер). В компании

может быть принято оформлять договоры в формате программы Microsoft Word. В связи с этим возникает необходимость работы с

данной программой, хранения полученных документов в информационной базе. При

организации обмена с такой же системой (информационной базой) или с другими

возникает как задача формирования (и чтения) файла обмена, так и задача его

доставки.

На самом деле все подобные задачи не перечесть. Но возможность их решения

определяет, насколько велик потенциал используемого программного комплекса по

интеграции (организации совместной работы) с другими системами.

Система «1С:Предприятие» является открытой. Предоставляется возможность

для интеграции практически с любыми внешними программами и оборудованием на

основе общепризнанных открытых стандартов и протоколов передачи данных.

В системе «1С:Предприятие» имеется целый набор средств, с помощью которых

можно:

создавать, обрабатывать и обмениваться данными различных форматов;

осуществлять доступ ко всем объектам системы «1С:Предприятие»,

реализующим ее функциональные возможности;

поддерживать различные протоколы обмена;

поддерживать стандарты взаимодействия с другими подсистемами;

разрабатывать собственные интернет-решения.

Проведем краткий обзор технологий, которые могут использоваться

платформой «1 С:Предприятия» при решении задач интеграции:

Текстовые документы. Встроенный язык системы «1С:Предприятие» позволяет

разработчику создавать, динамически формировать и записывать текстовые

документы. Обмен данными с использованием текстовых документов может быть одним

из менее «ресурсоемких» способов организации взаимодействия с другими

информационными системами.

Помимо обычных способов работы с текстовыми документами (чтение, запись,

вставка и добавление строк, получение строк), разработчик имеет возможность

динамического формирования текстовых документов на основе заранее созданных

шаблонов.

Текстовые файлы. Обмен с помощью текстовых файлов - наиболее простой

механизм обмена данными. Он может быть использован для решения самых

разнообразных задач. Его основное преимущество - простота освоения и удобное

текстовое представление информации.

Форматированные документы. Форматированный документ предназначен для

создания и редактирования текста различных форматов, содержащих оформление

(картинки, текст, таблицы).

XML-документы. Система «1С:Предприятие 8» позволяет организовывать интеграцию

с прикладными системами с использованием XML-документов, являющихся на

сегодняшний день общепринятым средством представления данных.

DBF-файлы. Механизм работы с базами данных формата DBF предназначен для

обеспечения возможности манипулирования ими непосредственно из встроенного

языка системы «1С:Предприятие». Возможно практически любое манипулирование

данными.

Внешнее соединение. Основная задача, решаемая с помощью внешнего

соединения, - обеспечение надежного и быстрого программного доступа к данным

системы «1С:Предприятие 8» из внешних приложений. В общем и целом работа с

системой «1С:Предприятие» через внешнее соединение подобна работе с системой

«1С:Предприятие» в режиме Automation-сервера. Существенное отличие заключается в том, что запускается вариант

«1С:Предприятия», не содержащий интерфейсной части (подразумевается работа с

данными только программными средствами, без использования интерфейсных

возможностей).

Automation Client/Server. Основное назначение Automation-сервера «Предприятия 8» - управление

приложением системы «1С:Предприятие» из других приложений и выполнение

действий, аналогичных интерактивным действиям.

HTML-документы.

Средства работы с HTML-документами

позволяют встраивать их в формы прикладного решения и выполнять редактирование

средствами встроенного языка.

Работа с файлами. «1С:Предприятие» средствами встроенного языка

предоставляет доступ к функциям работы с файловой системой. Эта возможность

может быть использована при организации взаимодействия с другими

информационными системами через общие каталоги.

Макеты ActiveDocument. Технология ActiveDocument предназначена для редактирования

документов внешними по отношению к «Предприятию 8» редакторами.

Технология внешних компонентов. Технология создания внешних компонентов

разработана для решения специальных задач интеграции, в которых требуется

тесное взаимодействие между системой «1С:Предприятие 8» и другими программами.

Работа с Интернетом. Работа с Интернетом возможна непосредственно из

встроенного языка. Разработчик может выполнять отправку и прием писем

электронной почты, а также осуществлять обмен данными по протоколам HTTP (HTTPS) и FTP.

Web-расширение.

Web-расширение является отдельным

программным продуктом и позволяет встраивать доступ к данным «1С:Предприятия» в

существующие веб-сайты и веб-приложения, а также создавать готовые

веб-приложения, использующие информационную базу «1С:Предприятия».

Обмен данными. Механизмы обмена данными, реализованные в технологической

платформе «1С:Предприятия 8», позволяют создавать территориально распределенные

информационные системы как на основе информационных баз «1С:Предприятия», так и

с участием других информационных систем, не основанных на «1С:Предприятии».

Например, можно организовать работу главного офиса, филиалов и складов

предприятия в единой информационной базе или обеспечить взаимодействие

информационной базы «1 С:Предприятия» с существующей базой данных, например,

MySQL.

Web-сврвисы. Механизм Web-сервисов позволяет создавать Web-сервисы в

конфигурации «1С:Предприятия 8», а также взаимодействовать в конфигурации

«1С:Предприятия 8» с веб-сервисами, опубликованными сторонними поставщиками.

XDTO. Механизм XDTO предназначен прежде всего для описания типов

параметров и возвращаемых значений Web-сервисов. Также этот механизм может использоваться

для обмена данными между различными конфигурациями «1С:Предприятия 8» или

другими информационными системами.

2.3 Особенности обмена данными с помощью XML-файлов

При реализации обмена данными между информационными системами одной из

подзадач, требующей решения, является определение варианта передачи данных (и

его реализация). Это может быть:

использование механизмов взаимодействия напрямую (например, OLE, СОМ);

использование промежуточных файлов.

Для второго варианта - использование промежуточных файлов для передачи

изменений данных, с точки зрения «Предприятия» можно использовать различные

форматы файлов. Наиболее часто обмен реализуется посредством:

текстовых файлов;

XML-документов;

форматированных документов.

К определенному моменту развития различных программных комплексов стало

громадное количество форматов обмена. В итоге назрела необходимость в

разработке универсального формата обмена. В качестве такого универсального

формата в 1991 году и был представлен язык XML (расширяемый язык разметки).

Считается, что для организации обмена данными посредством XML-документов

достаточно договориться только о факте обмена с использованием этого

формата.документ в общем случае представляет собой файл с расширением xml,

имеющий текстовое наполнение. Исходя из этого, можно сказать, что самым

простейшим редактором таких документов может служить Блокнот (Notepad), хотя

существует довольно большое количество специализированных редакторов.

Может возникнуть вопрос: если XML-документ имеет текстовое наполнение, то

чем же он отличается от обычного текстового файла (ведь можно сказать, что язык

XML является частным случаем обмена посредством текстовых файлов), в чем его

универсальность?

Можно выделить несколько основных отличий:

XML-документ создается по строгим правилам, внутри него соблюдается

четкая иерархия составных частей, вместе с данными передается структура этих

данных;

описание возможной структуры документа определяется на специальном,

формализованном языке (одном из нескольких), вследствие чего эта структура

может быть программно разобрана (на приемной стороне можно разобрать возможную

структуру, описанную на специальном языке, сопоставить структурные элементы

документами с метаданными системы и после этого произвести загрузку данных);

при работе с XML-документами используется объектный подход (а не разбор

строки с помощью специальных функций работы со строковыми значениями);

формальное описание типов.

Теперь если вернуться к универсальности XML-документов, то под ней

понимается, что при необходимости произвести обмен данными посредством

XML-документов должны быть реализованы такие понятия, как:

XML-документ с данными (созданный в соответствии со стандартом,

определенным ко всем XML-документам);

к документу существует описание его структуры, которое можно формально

разобрать (схема XML-документа);

определены пространства имен (в которых в том числе описаны типы данных,

используемые в документе).

При рассмотрении внутреннего наполнения XML-документов в них можно

выделить определенные форматирующие конструкции. По аналогии с HTML (наверное,

самый простой из языков разметки) их пока можно назвать тегами. Под тегом будем

понимать некое выражение, заключенное в угловые скобки <выражение>.

Различают открывающий тег <тег> и закрывающий тег </тег>

(отличие в наклонной черте перед именем тега). Если продолжать сравнение с

языком разметки HTML, то в языке HTML набор тегов фиксирован. Теги HTML условно

можно разделить на теги определения структуры документа и теги «форматирования»

представляемых данных. К примеру, с тега <body> начинается основное тело

HTML-документа, весь текст, попавший между тегами <b> и </b>,

отображается полужирным и т. п. Для тегов можно задать значения характерных для

них свойств. Например, <body text=red>. Свойство text определяет цвет текста

тела документа по умолчанию (в примере он будет красным). Таким образом,

изучение языка HTML сводится к ознакомлению с множеством тегов (их

назначением), свойствами тегов и их возможными значениями.

В языке XML имена тегов не фиксированы, разработчик волен давать им

собственные имена, определять у них произвольные свойства с любыми типами

значений. В имени тега XML могут использоваться точки (правда, это может не

поддерживаться рядом специализированных редакторов). В содержимом атрибутов,

элемента пробелы и символы табуляции не игнорируются.

Перейдем от термина «тег» к терминам более правильным по отношению к

XML-документу. Можно сказать, что минимальной логической единицей XML-документа

является элемент. У элемента может быть определено несколько атрибутов

(упрощенно атрибут можно назвать свойством элемента). У любого элемента может

быть один (непосредственный) элемент-владелец (его нет только у единственного

корневого элемента XML-документа) и любое количество подчиненных элементов

(Рис. 7).

Рисунок 7 - Пример иерархии элементов XML

Рассмотрим структуру элемента XML (Рис. 8).

Рисунок 8 - Схема элемента XML

Также допускается следующий вариант определения элемента XML-документа

(Рис. 9).

Рисунок 9 - Схема элемента XML

Синтаксически правильный XML-документ упрощенно удовлетворяет следующим

условиям:

Язык XML чувствителен к регистру символов. Это обязательно нужно

учитывать при описании начала и конца элемента;

Все значения атрибутов, используемых в определении элементов, должны быть

заключены в кавычки;

Каждому открывающему тегу соответствует закрывающий тег. Можно сказать,

что XML-документ является совокупностью элементов. Два возможных варианта

описания элементов были представлены выше;

Элементы образуют древовидную структуру с одним корневым элементом (он обязательно

один). Это достигается тем, что области действия тегов не могут пересекаться

(либо они рядом, либо одна находится целиком внутри другой).

Обмен информацией между «1С» и «ST-Мобильная торговля» реализуется посредством XML-документов. Выгруженные

данные должны выгружаться в определенном виде. К примеру, цена на товар в файле

XML выглядит следующим образом:

<price>

<skucode>cbcf493f-55bc-11d9-848a-00112f43529a</skucode>

<unitcode>bd72d926-55bc-11d9-848a-00112f43529a</unitcode>

<pricetypecode>08305aca-7303-11df-b338-0011955cba6b</pricetypecode>

<price>1890</price>

</price>

2.4 Сфера деятельности организации ООО «Компания Респект» как

постановщика задачи

Организация ООО «Компания Респект» осуществляет комплексную автоматизацию

бизнеса, помогая использовать для реализации различных замыслов современные

технологии в мире автоматизированных систем управления.

Организация ООО «Компания Респект» основана в 2001 году. С момента

основания компания динамично развивается, предлагая своим клиентам полный спектр

услуг по продаже программного обеспечения, торгового оборудования, компьютерной

техники и внедренческих услуг. От установки - до комплексной автоматизации под

ключ.

Системный подход к решению задач, квалифицированный персонал, постоянный

профессиональный рост и гибкость в работе с Заказчиками - вот основа

стабильного развития и роста компании. Понимание бизнеса клиента, выявление и

анализ причин, мешающих его развитию, позволяют предлагать наиболее оптимальные

варианты решения бизнес-задач и, как следствие, достигать максимального

экономического результата для каждого клиента.

За время работы компании на рынке 1С:Франчайзинга сотни предприятий

различных отраслей от розничной торговли до производства и строительства стали

клиентами. Накопленный опыт и знание различных предметных областей позволяет

решать задачи различной сложности и одинаково хорошо работать как с крупными

компаниями так и с небольшими организациями только начинающими свою

деятельность.

Организация ООО «Компания Респект» занимается установкой и настройкой

программного комплекса для автоматизации локальных дистрибьюторских компаний

«ST-Мобильная Торговля. Стандарт». Между офисной и мобильной частью

программного комплекса происходит обмен данными. При посещении разных торговых

точек часто бывает такое, что для одной торговой точки цена товара одна, а для

другой - другая. Поэтому в офисной части «ST-Мобильная Торговля. Стандарт»

приходится каждый раз делать новую установку цен и обмен производить всеми

товарами для данного маршрута, а не только измененными. В результате

организацией ООО «Компания Респект» была поставлена задача оптимизации обмена

данными между «1С» и «ST-Мобильная

торговля».

3. Оптимизация процесса передачи данных между «1С: Управление

торговлей» и «ST-Мобильная Торговля»

3.1 Создание плана обмена, предназначенного для регистрации

измененной цены в номенклатуре

При организации постоянного обмена может возникнуть ряд задач:

с кем будет производиться обмен (определение состава участников обмена);

какими данными будет производиться обмен (с одной стороны, это

определение перечня типов объектов; с другой стороны, определение

«экземпляров»);

определение регламента обмена (например, нумерация сообщений, адресация,

процесс разрешения коллизий и т. п.).

Все эти задачи в той или иной мере могут решаться с использованием

функциональности планов обмена.

Как объект конфигурации План обмена характеризуется составом реквизитов,

табличных частей (составом реквизитов табличных частей), определенными для него

формами, макетами. У узла плана обмена существуют свойства Код, Наименование и

т. п. В конфигурации может быть определено любое количество планов обмена.

Элементами данных плана обмена являются узлы плана обмена, подобно тому,

как элементами данных справочника являются элементы справочника. Каждый из

узлов плана обмена обозначает участника обмена данными по данному плану обмена.

Один из узлов (он является предопределенным) соответствует данной

информационной базе, а остальные - другим участникам, с которыми данная

информационная база может обмениваться данными (Рис. 10).

Рисунок 10 - Узлы плана обмена

Данные переносятся между узлами с помощью сообщений. Средства работы с

сообщениями образуют инфраструктуру сообщений. Каждое сообщение относится к

определенному плану обмена, имеет определенный узел-отправитель и определенный

узел-получатель. Сообщение не может быть отправлено неизвестному узлу и не

может быть принято от неизвестного узла. Каждое сообщение имеет свой

собственный целочисленный номер.

С точки зрения инфраструктуры сообщений у узла существуют два свойства:

номер отправленного сообщения;

номер принятого сообщения.

Для предопределенного узла эти свойства смысла не имеют (база данных сама

с собой данными не обменивается).

Служба регистрации изменений предназначена для регистрации изменений

данных, производимых «1С:Предприятием», чтобы при обмене данными иметь

возможность передавать не все данные, а только новые, измененные и удаленные.

Настройка состава объектов, для которых включается регистрация изменений,

производится в режиме Конфигуратор, на закладке Основные объекта конфигурации

ПланОбмена (необходимо нажать кнопку Состав), Рис. 11.

Можно сказать, что объекты, для которых включается регистрация изменений,

являются входными данными для службы регистрации изменений. Задача этой службы

состоит в том, чтобы, опираясь на данный перечень объектов, отслеживать

изменения объектов, их удаление и производить соответствующие записи в таблицах

регистрации изменений объектов. При этом отслеживаются ситуации повторного

изменения.

Рисунок 11 - Состав плана обмена

Обобщив изложенный ранее материал, можно сказать, что планы обмена:

определяют состав участников обмена (любой узел, кроме предопределенного,

соответствует какому-либо участнику обмена);

позволяют производить регистрацию изменений объектов (служба регистрации

изменений, как объектов, так и самой конфигурации);

реализуют инфраструктуру сообщений.

Целью регистрации изменений является получение списка измененных

элементов данных, которые должны быть переданы в очередном сообщении тому или

иному узлу, с которым производится обмен данными. При каждом изменении данных

должно быть зарегистрировано, что имеются изменения, которые предстоит передать

во все узлы, с которыми поддерживается обмен этими данными. При получении

подтверждения приема сообщения, в котором были отправлены изменения, записи

регистрации изменений должны быть удалены.

Регистрация изменений может выполняться для следующих элементов данных:

КонстантаМенеджерЗначения.<имя>;

объекты базы данных:

) СправочникОбъект.<имя>;

) ДокументОбъект.<имя>;

) ПланСчетовОбъект.<имя>;

) ПланВидовХарактеристикОбъект.<имя>;

) ПланВидовРасчетаОбъект.<имя>;

) БизнесПроцессОбъект.<имя>;

) ЗадачаОбъект.<имя>;

наборы записей:

) РегистрСведенийНаборЗаписей.<имя>;

) РегистрБухгалтерииНаборЗаписей.<имя>;

) РегистрНакопленияНаборЗаписей.<имя>;

) ПоследовательностьНаборЗаписей.<имя>;

) РегистрРасчетаНаборЗаписей.<имя>;

) ПерерасчетНаборЗаписей.<имя>.

Для каждого из приведенных элементов данных ведется своя таблица

регистрации изменений. Таблицы имеют разную структуру, в зависимости от того,

для каких элементов данных регистрируются изменения, но все-таки структуры

таблиц подобны. В структуре можно выделить три составляющих:

ключ элемента данных, для которого регистрируются изменения;

ссылка на узел, в который изменение должно быть передано;

номер сообщения, в котором изменение передано в первый раз.

Следует отметить, что в конфигурации может быть определено несколько

планов обмена. Для каждого из них может включаться регистрация изменений

какого-либо объекта. Так вот, вне зависимости от количества планов обмена, в

рамках которого регистрируются изменения какого-либо объекта, таблица

регистрации изменений у объекта одна (можно сказать, что поле, содержащее

ссылку на узел плана обмена, может иметь составной тип).

Структуры таблиц регистрации изменений для разных данных отличаются

ключом, так как ключи у разных данных разные:

для константы ключом является идентификатор константы;

для объектов базы данных в качестве ключа используется ссылка на объект;

для наборов записей, для которых определен регистратор, в качестве ключа

используется ссылка на объект-регистратор;

для набора записей регистра сведений, если регистратор не определен, в

качестве ключа используется совокупность измерений, входящих в основной отбор.

А если регистр сведений является периодическим и включен основной отбор по

периоду, то в ключ входит еще и период.

Изменение элемента данных должно быть зарегистрировано для всех узлов, в

которые изменение должно быть передано. Таким образом, в результате изменения

элемента данных в таблице регистрации изменений должно появиться N записей

(наборов записей), где N - количество узлов, для которых регистрируются

изменения (все узлы плана обмена, за исключением предопределенного). В каждой

из этих записей (наборе записей) указано одно и то же значение ключа элемента

данных и различные значения ссылки на узел.

Непосредственно после выполнения регистрации изменения номер сообщения

имеет значение Null. При первой отправке изменения в составе сообщения в данное

поле помещается номер сообщения, в котором изменение отправлено.

Cостав

плана обмена распространяется на все узлы данного плана обмена. Поэтому, если,

например, с разными узлами нужно обмениваться разным составом информации,

необходимо создавать несколько планов обмена, в которых объединять узлы,

обменивающиеся одинаковым составом информации.

При определении состава объектов, для которых производится регистрация

изменений (кнопка Состав на закладке Основные объекта конфигурации План

обмена), для каждого объекта можно определить свойство Авторегистрация (Рис.

12).

Рисунок 12 - Свойство «Авторегистрация»

Авторегистрацию можно разрешить или запретить. Если авторегистрация

разрешена, то при изменении данных регистрация будет выполнена автоматически.

Если запрещена, то регистрацию изменения необходимо выполнять «вручную»

(определив код на встроенном языке). Следует отметить, что можно

«корректировать» результат регистрации и в том случае, если авторегистрация

объекта включена.

У каждого объекта конфигурации, входящего в состав плана обмена, имеется

свойство ОбменДанными, имеющее тип ПараметрыОбменаДанными. Данное свойство

может быть использовано только для чтения и предназначено как для управления

различными параметрами при обмене данными, так и при реализации других

механизмов, связанных с изменением объекта. Например, такое свойство, как

Загрузка, может определять необходимость проведения (непроведения) каких-либо проверок

в момент записи объекта (при записи в режиме загрузки можно отказаться от

проверки номеров, кодов объектов, наличия каких-либо связанных с загружаемыми

объектами данных и т. п., так как эти данные могут быть загружены после).

Следует обратить внимание на тот факт, что значение данного свойства не

хранится в базе данных. В соответствии с этим все изменения (определения

различных коллекций, свойств), которые выполняются через данное свойство,

«работают» только в течение существования объекта.

У объекта ПараметрыОбменаДанными есть свойство Получатели, имеющее тип

НаборУзлов. В данном свойстве хранится перечень узлов, для которых будет

выполняться регистрация изменений при записи или удалении данных.

Если для объекта включена автоматическая регистрация изменений, этот

список получателей (свойство Получатели) заполняется автоматически, перед тем

как будет вызван обработчик события ПередЗаписью (при выполнении записи данных)

или ПередУдалением (при выполнении удаления). Перед вызовом данных обработчиков

событий список получателей предварительно очищается. Исходя из этого, вносить

изменения в список получателей (если для объекта включена автоматическая

регистрация изменений) можно только в обработчиках ПередЗаписью (и/или

ПередУдалением). При этом следует помнить, что список получателей может

содержать только ссылки на узлы, относящиеся к планам обмена, в состав которых

входит соответствующий объект конфигурации.

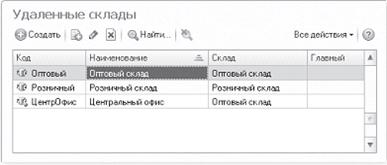

В приведенном ниже примере обработчик ПередЗаписью исключает из списка

получателей узел с кодом Оптовый плана обмена УдаленныеСклады:

Процедура ПередЗаписью()

Узел = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Объект.ОбменДанными.Получатели.Удалить(Узел);

КонецПроцедуры

Следует вспомнить, что значение свойства ОбменДанными не хранится в

информационной базе. Можно сказать, что данное свойство заполняется некими

значениями по умолчанию при создании объекта (в оперативной памяти). Одним из

таких свойств, которое в дальнейшем определяет порядок регистрации изменений,

является свойство Автозаполнение. То есть, несмотря на тот факт, что при

настройке состава регистрации изменений авторегистрация для объекта была

включена, при создании объекта (при создании, получении из кода, при открытии

формы объекта) это свойство можно переопределить.

Пример реализации:

Узел = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Объект.ОбменДанными.Получатели.Автозаполнение = Ложь;

Объект.ОбменДанными.Получатели.Добавить(Узел);

Объект.Записать();

В этом случае автозаполнение отключается, и состав коллекции получателей

можно определять в любом возможном месте (участке кода, отвечающего за работу с

объектом). Но чтобы конфигурация была логически понятна и легко читаема, лучше

это делать все в тех же обработчиках событий ПередЗаписью и/или ПередУдалением.

Также следует напомнить, что в конфигурации может быть определено

несколько планов обмена. В одном из них для объекта может быть включена

автоматическая регистрация изменений, в другом она может быть отключена.

Если автоматическая регистрация изменений не производится, то перед

вызовом обработчиков ПередЗаписью и ПриУдалении сброс и заполнение списка

получателей не осуществляются. Исходя из этого, заполнение данного списка может

производиться в любом фрагменте кода:

Узел = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Объект.ОбменДанными.Получатели.Добавить(Узел);

Объект.Записать();

Если автоматическая регистрация изменений для объекта отключена и в

конфигурации нигде не встречаются строки кода, подобные тем, которые приведены

выше (или будут рассматриваться ниже), экземпляры данного объекта никогда не

попадут в таблицу регистрации изменений (для данного объекта она будет пустой).

В некоторых случаях может потребоваться принудительная регистрация

изменений для какого-либо объекта, их списка (или всех объектов). Для этой цели

может использоваться метод ЗарегистрироватьИзменения() объекта

ПланыОбменаМенеджер. Данный метод позволяет выполнять регистрацию изменений

одиночных элементов данных или целых групп для одного или нескольких узлов.

Первый параметр данного метода - ссылка на узел плана обмена или массив

ссылок на узлы, для которых выполняется регистрация изменений. Если первый

параметр представляет собой одиночную ссылку на узел, то второй параметр может

быть опущен. При этом выполняется регистрация изменений всех элементов данных,

которые на данный момент присутствуют в базе данных и изменения которых могут

быть зарегистрированы для данного узла:

Узел = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Новый");

ПланыОбмена.ЗарегистрироватьИзменения(Узел);

Данный вариант использования метода может быть полезен для организации

начальной передачи данных вновь созданному узлу.

Если же первый параметр представляет собой массив ссылок на узлы, то

второй параметр обязательно должен быть указан:

Узлы = Новый Массив(2);

Узлы[0] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Узлы[1] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Розничный");

Данные = Справочники.Номенклатура.НайтиПоКоду("000000004");

ПланыОбмена.ЗарегистрироватьИзменения(Узлы, Данные);

Впрочем, второй параметр может присутствовать и в том случае, если первый

параметр - одиночная ссылка на узел. В зависимости от способа задания второго

параметра можно зарегистрировать изменения одного элемента данных или же всех

данных, относящихся к одному объекту конфигурации. Кроме этого, можно

зарегистрировать удаление объекта (указав в качестве второго параметра объект

типа УдалениеОбъекта).

Для регистрации изменений одного элемента в качестве второго параметра

может быть указан сам элемент данных, ссылка на объект базы данных или объект

конфигурации.

Пример регистрации изменений всех данных, относящихся к объекту

конфигурации:

Узлы = Новый Массив(2);

Узлы[0] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Узлы[1] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Розничный");

ПланыОбмена.ЗарегистрироватьИзменения(Узлы,

Метаданные.Справочники.Номенклатура);

До сих пор ничего не говорилось об очистке таблицы регистрации изменений.

По большому счету существуют две основные стратегии выполнения данного

действия:

гарантированная доставка сообщений. В этом случае очистка таблиц

регистрации изменений производится сразу же после того, как сообщение будет

сформировано;

ожидание квитанции. В этом случае очистка таблиц регистрации изменений

производится при приеме сообщения, исходя из номера последнего полученного «от

нас» сообщения (этот номер передается как квитанция в заголовке сообщения).

Для удаления записей регистрации изменений у менеджера планов обмена

имеется метод УдалитьРегистрациюИзменений(). В качестве первого параметра метода

может использоваться ссылка на узел или массив таких ссылок. В качестве второго

параметра может указываться ссылка на объект, УдалениеОбъекта, объект

конфигурации, число (номер сообщения).

Для удаления записей таблицы регистрации изменений с номерами сообщения

не больше переданного (в примере с номерами 1 и 2) может использоваться

фрагмент кода:

ЧтениеXML = Новый ЧтениеXML;

ЧтениеXML.ОткрытьФайл(ИмяФайла);

// Загрузка из найденного файла.

ЧтениеСообщения = ПланыОбмена.СоздатьЧтениеСообщения();

ЧтениеСообщения.НачатьЧтение(ЧтениеXML);

// Считаем, что получен номер сообщения, равный 2.

НомерПринятого = ЧтениеСообщения.НомерПринятого;

ПланыОбмена.УдалитьРегистрациюИзменений(Узел, НомерПринятого);

Пример удаления записей регистрации изменений для всех данных, которые

зарегистрированы для узла:

Узел = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

ПланыОбмена.УдалитьРегистрациюИзменений(Узел);

Можно удалить записи регистрации изменений конкретного элемента данных

для одного или нескольких узлов:

Узлы = Новый Массив(2);

Узлы[0] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Узлы[1] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Розничный");

Данные = Справочники.Номенклатура.НайтиПоКоду("000000004");

ПланыОбмена.УдалитьРегистрациюИзменений(Узлы, Данные);

Также можно удалить записи регистрации изменений всех данных, относящихся

к объекту конфигурации для одного или нескольких узлов:

Узлы = Новый Массив(2);

Узлы[0] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Оптовый");

Узлы[1] = ПланыОбмена.УдаленныеСклады.НайтиПоКоду("Розничный");

ПланыОбмена.УдалитьРегистрациюИзменений(Узлы,

Метаданные.Справочники.Номенклатура);

В режиме Конфигуратор был создан план обмена «Новый». В составе объектов,

для которых включается регистрация изменений, включена Номенклатура (Рис. 13).

Рисунок 13 - План обмена «Новый»

Авторегистрация запрещена с целью регистрации только при изменении цены в

номенклатуре в ручном режиме. Для регистрации в ручном режиме в документе

«УстановкаЦенНоменклатура: Модуль объекта» были написаны процедура и функция.

Код процедуры и функции:

Функция ПроверитьНомВМарш(Маршрут, Ном)

Перечень=Маршрут.ПереченьТоваров;

Если Перечень.Код=1 Тогда

Рез=Истина;

Возврат Рез;

КонецЕсли;

Запрос = Новый Запрос;

Запрос.Текст =

"ВЫБРАТЬ

| МТ_ПереченьТоваровТовары.Товар

|ИЗ

| Справочник.МТ_ПереченьТоваров.Товары КАК

МТ_ПереченьТоваровТовары

|ГДЕ

| МТ_ПереченьТоваровТовары.Ссылка = &Перечень

| И МТ_ПереченьТоваровТовары.Товар = &Ном";

Запрос.УстановитьПараметр("Ном", Ном);

Запрос.УстановитьПараметр("Перечень", Перечень);

Результат = Запрос.Выполнить();

ВыборкаДетальныеЗаписи = Результат.Выбрать();

Если ВыборкаДетальныеЗаписи.Следующий() Тогда

Рез=Истина;

Иначе

Если Ном.Родитель<>Справочники.Номенклатура.ПустаяСсылка() Тогда

Рез=ПроверитьНомВМарш(Маршрут, Ном.Родитель);

Иначе

Рез=Ложь;

КонецЕсли;

КонецЕсли;

Возврат Рез;

КонецФункции

Процедура ОбработкаПроведения(Отказ, РежимПроведения)

ПроведениеСервер.ИнициализироватьДополнительныеСвойстваДляПроведения(Ссылка,

ДополнительныеСвойства);

Документы.УстановкаЦенНоменклатуры.ИнициализироватьДанныеДокумента(Ссылка,

ДополнительныеСвойства);

ПроведениеСервер.ПодготовитьНаборыЗаписейКРегистрацииДвижений(ЭтотОбъект);

Ценообразование.ОтразитьЦеныНоменклатуры(ДополнительныеСвойства,

Движения, Отказ);

ПроведениеСервер.ЗаписатьНаборыЗаписей(ЭтотОбъект);

ПроведениеСервер.ОчиститьДополнительныеСвойстваДляПроведения(ДополнительныеСвойства);

Для Каждого Стр Из Движения.ЦеныНоменклатуры Цикл

Ном=Стр.Номенклатура;

Узел=ПланыОбмена.Новый.Выбрать();

//Узел=ПланыОбмена.Новый.НайтиПоКоду("102");

Пока Узел.Следующий() Цикл

Маршрут=Справочники.МТ_Маршруты.НайтиПоКоду(Узел.Код);

Если Маршрут=Справочники.МТ_Маршруты.ПустаяСсылка() Тогда

Продолжить;

КонецЕсли;

Если ПроверитьНомВМарш(Маршрут, Ном)=Истина Тогда

ПланыОбмена.ЗарегистрироватьИзменения(Узел.Ссылка, Ном);

Сообщить(Маршрут);

КонецЕсли;

КонецЦикла;

КонецЦикла;

КонецПроцедуры

В данном коде идет регистрация изменений цены на товары, если они имеются

в маршруте каждого торгового представителя. У торговых представителей имеется

свой номер, который соответствует номеру узла плана обмена.

При установке новой цены на товар происходит регистрация новой цены в

номенклатуре для каждого узла, при условии, что этот товар имеется в маршруте

торгового представителя.

3.2 Создание внешней обработки «ВыгрузкаТолькоЦен» (External Data

Processor ), выгружающей измененную цену для выбранного маршрута в xml-файл

Обработки - это прикладные объекты конфигурации. Они предназначены для

выполнения различных действий над информацией.

Например, с их помощью можно выполнять удаление из системы устаревших

данных, импорт информации из других систем и многое другое. Характер

выполняемых в этом случае действий отражает название объекта конфигурации -

Обработка, так как в результате информация, хранящаяся в системе, претерпевает

какие-либо изменения.

Обработка может содержать одну или несколько форм, с помощью которых, при

необходимости, можно организовать ввод каких-либо параметров, влияющих на ход

алгоритма. Вывод результатов выполнения алгоритма на экран и принтер

осуществляется с помощью конструктора запроса с обработкой результата.

Основное отличие обработки от отчета заключается в том, что отчет может

использовать схему компоновки данных. В остальном обработка не отличается от

отчета.

Внешние обработки представляют собой обработки, которые не входят в

состав прикладного решения и хранятся в отдельных файлах с расширением *.epf.

Основное их преимущество заключается в том, что такие обработки можно

использовать в различных прикладных решениях без изменения структуры самих

решений. Кроме того, важным преимуществом внешних обработок является

возможность проектировать и отлаживать их в процессе работы прикладного

решения, без необходимости сохранения каждый раз конфигурации прикладного

решения.

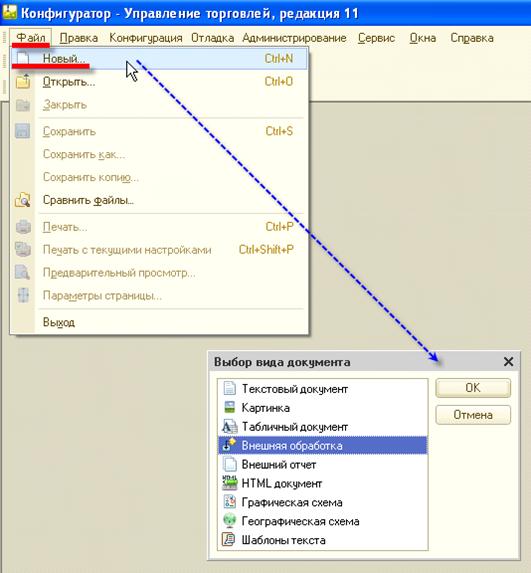

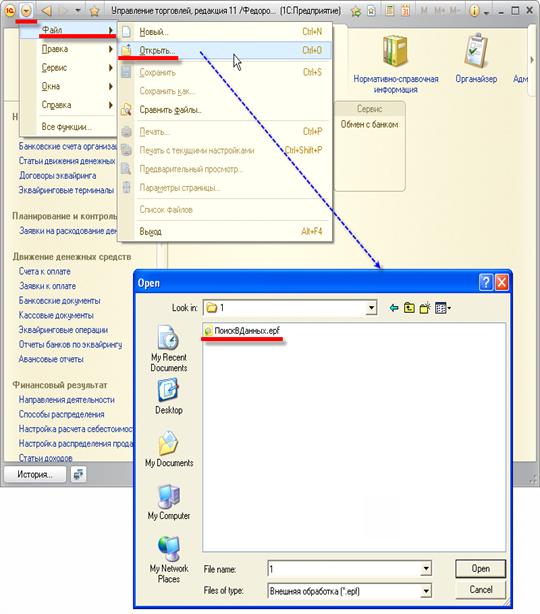

Внешнюю обработку можно создать в конфигураторе (Рис. 16)

Рисунок 16 - Пример создания внешней обработки

В режиме 1С:Предприятие внешнюю обработку можно запустить на выполнение,

открыв ее как любой другой файл, хранящийся на диске (Рис. 17). Такая обработка

будет работать точно так же, как если бы она входила в состав прикладного

решения.

Рисунок 17 - Пример открытия внешней обработки

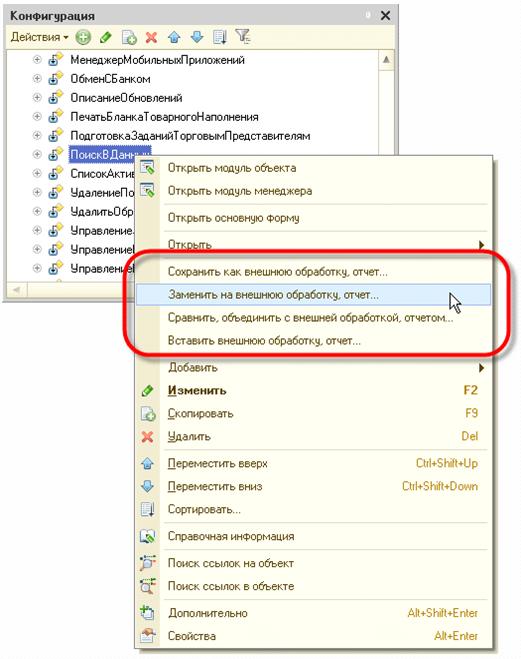

Любой существующий в конфигурации отчет или обработка может быть

преобразован во внешний, и наоборот. Кроме этого внешние обработки и отчеты

могут быть добавлены в структуру прикладного решения как новые объекты (Рис.

18).

Рисунок 18 - Пример добавления внешней обработки в структуру прикладного

решения

Конфигуратор поддерживает также возможность сравнения и объединения

существующей в конфигурации обработки или отчета с внешней обработкой и

отчетом, а также сравнение и объединение двух внешних отчетов или обработок.

Для обмена измененной ценой на товары была создана внешняя обработка

ВыгрузкаТолькоЦен. Для запуска этой обработки на форме внутренней обработки

«МТ_ОбменДанными» создана кнопка «Выгрузка изменений».

Так как код выгрузки в нужном формате из 1С уже есть, поэтому во внешнюю

обработку был скопирован код из обработки Выгрузка. Затем этот код был

отредактирован, чтобы выгружалась только цену на товар. Для получения

измененной цены из таблицы регистрации изменений была написана следующая

функция:

Функция ВыгрузитьРегЦены(group, пИмяXML) Экспорт

Узел=ПланыОбмена.Новый.НайтиПоКоду(Маршрут.Код);

//Сообщить("-------- Выгрузка в узел " + Строка(ЭтотОбъект) +

" ---------");

Каталог = КаталогВременныхФайлов();

// Сформировать имя временного файла

ИмяФайла = Каталог +?(Прав(Каталог, 1) = "\","",

"\") + "Message" + СокрЛП(Узел.Код) + "_" +

СокрЛП(Маршрут.Код) + ".xml";

ЗаписьXML = Новый ЗаписьXML;

ЗаписьXML.ОткрытьФайл(ИмяФайла);

ЗаписьXML.ЗаписатьОбъявлениеXML();

// *** Инфраструктура сообщений

ЗаписьСообщения = ПланыОбмена.СоздатьЗаписьСообщения();

ЗаписьСообщения.НачатьЗапись(ЗаписьXML, Узел);

// Сообщить("Номер сообщения: " +

ЗаписьСообщения.НомерСообщения);

// Получить выборку измененных данных

// *** Механизм регистрации изменений

ВыборкаИзменений =ПланыОбмена.ВыбратьИзменения(ЗаписьСообщения.Получатель,

ЗаписьСообщения.НомерСообщения) = ДокXML.CreateElement("prices");

Пока ВыборкаИзменений.Следующий() Цикл

лТЗнЭлементы =ВыборкаИзменений.Получить().Ссылка;

//ТаблицаТоваровИндивидуальные.ВыгрузитьКолонку("Номенклатура");

Запрос = Новый Запрос();

Запрос.Текст ="ВЫБРАТЬ РАЗРЕШЕННЫЕ

| ЦеныНоменклатурыСрезПоследних.Цена *

КурсыВалютСрезПоследних.Курс КАК Цена,

| ЦеныНоменклатурыСрезПоследних.Номенклатура,

| ЦеныНоменклатурыСрезПоследних.Упаковка,

| ЦеныНоменклатурыСрезПоследних.ВидЦены,

| ЦеныНоменклатурыСрезПоследних.Характеристика

|ИЗ

| РегистрСведений.ЦеныНоменклатуры.СрезПоследних(

| &ВрТочка,

| ВидЦены В (&СписокЦен)

| И Номенклатура В (&СписокТоваров)) КАК

ЦеныНоменклатурыСрезПоследних

| ЛЕВОЕ СОЕДИНЕНИЕ РегистрСведений.КурсыВалют.СрезПоследних КАК

КурсыВалютСрезПоследних

| ПО ЦеныНоменклатурыСрезПоследних.Валюта =

КурсыВалютСрезПоследних.Валюта";

Запрос.УстановитьПараметр("ВрТочка", ДатаФормирования);

Запрос.УстановитьПараметр("СписокЦен", СписокВидовЦен);

Запрос.УстановитьПараметр("СписокТоваров", лТЗнЭлементы);

ВыборкаЦен = Запрос.Выполнить().Выбрать(); =

ДокXML.CreateElement("prices");

Пока ВыборкаЦен.Следующий() Цикл =

МТ_СистемаСервер.ДобавитьОбъект(ДокXML, "price");