Описание и сравнение бухгалтерских программ на примере 1С:Предприятие и БИС

Филиал ФГОУ

ВПО

Сибирский

федеральный университет

Хакасский

технический институт

Специальность

ЭиУП

Кафедра:

Экономика и финансы

КУРСОВАЯ

РАБОТА

по

дисциплине:

Информационные

технологии в бухгалтерском учете

На тему:

Описание и

сравнение бухгалтерских программ на примере 1С:Предприятие и БИС

Выполнила:

Маноцкова Е.А.

Студентка 4

курса, группы 3-75

Проверила:

Диких Ю.В.

Абакан -

2009

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА

1. ОПИСАНИЕ СИСТЕМЫ 1С

.

Основные особенности программы

.1

Преимущества

.2

Недостатки

.

Функциональные возможности программы «1С:Бухгалтерия 8.0.»

.1

Ведение учета деятельности нескольких организаций

.2

Учет материально-производственных запасов

.3

Складской учет

.4

Учет торговых операций

.5

Учет комиссионной торговли

.6

Учет операций с тарой

.7

Учет банковских и кассовых операций

.8

Учет расчетов с контрагентами

.9

Учет основных средств и нематериальных активов

.10

Учет основного и вспомогательного производства

.11

Учет полуфабрикатов

.12

Учет косвенных расходов

.13

Учет НДС

.14

Учет заработной платы, кадровый и персонифицированный учет

.15

Поддержка различных систем налогообложения

.16

Налоговый учет по налогу на прибыль

.17

Упрощенная система налогообложения

.18

Учет деятельности, облагаемой единым налогом на вмененный доход

.19

Учет деятельности индивидуальных предпринимателей

.20

Завершающие операции месяца

.21

Стандартные бухгалтерские отчеты

.22

Регламентированная отчетность

.23

Сервисные возможности

ГЛАВА

2. ОПИСАНИЕ СИСТЕМЫ БИС

.

Система БИС

.1

Основные особенности программы

.2

Функциональные модули

.3

Преимущества

.

Функциональные возможности «БИС - Зарплата»

.1

Расчет заработной платы

.2

Особенности

.

Функциональные возможности «БИС - Основные средства»

.1

Учет основных средств

.2

Особенности

.

Функциональные возможности «БИС -Учет ТМЦ»

.1

Особенности

.

Функциональные возможности «Редактор отчетов»

.1

Особенности

.2

О сдаче отчетности в электронном виде

ГЛАВА

3. СРАВНЕНИЕ БИС с 1С

.

Сравнение БИС с другими программами

.

Основные принципы программы БИС в сравнении с 1С

ГЛАВА

4. ПРАКТИЧЕСКАЯ ЧАСТЬ

. Формирование

бухгалтерского учета посредством программного продукта 1С:Предприятие

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

1

ПРИЛОЖЕНИЕ

2

ПРИЛОЖЕНИЕ

3

ВВЕДЕНИЕ

Сегодня от бухгалтера ожидают не только

аккуратного ведения учета, правильного расчета заработной платы и налогов,

точного отражения проводок по документам, своевременного представления

отчетности в налоговую инспекцию и во внебюджетные фонды, но и

квалифицированных советов в области управления предприятием при поиске путей

сокращения издержек, для более рационального использования имеющихся средств,

для увеличения оборота и прибыли. Однако давать их, будучи ежедневно

загруженным нелегкой, рутинной работой (особенно когда речь идет о довольно

большом предприятии), крайне сложно. Много времени и сил уходит на обработку

немалого количества документов, контроль оформления той или иной хозяйственной

операции или сделки, на выполнение утомительных арифметических расчетов,

проверку данных на смежных участках учета, не говоря уже о поиске причин

различных неточностей и нестыковок. Кроме того, бухгалтеру нужно регулярно

отслеживать многочисленные изменения инструкций и законов, регламентирующих

ведение бухгалтерского учета и налогообложение, и при необходимости оперативно

вносить нужные коррективы. Особенно непросто это делать, если тот или иной

законодательный акт вступает в силу "задним числом".

Непременной составляющей работы бухгалтеров

также является подготовка многочисленных справок и отчетов, как для внутреннего

использования, так и для представления в различные инстанции. И, наверное, даже

самый далекий от бухгалтерии человек, наслышан о том, как тяжело бывает

готовить квартальные и годовые балансы. Ясно, что справиться с названным выше

объемом задач, причем в строго определенные налоговыми органами сроки (не

допустив при этом ни единой ошибки), без использования компьютерных технологий,

проблематично. Именно потому все большее число бухгалтеров либо уже используют,

либо стремятся приобрести специализированные компьютерные системы.

Зачастую в бизнесе информация и деньги -

синонимы. В крупных компаниях накоплено огромные объемы данных о заказчиках,

рынках сбыта, финансах, конкурентах. Если раньше эти сведения хранились на

бумаге, - то теперь они хранятся в электронной форме - в виде баз данных. Но

ценность любой информации определяется не только ее количеством, но и

возможностью ее правильного представления. Ведение бухгалтерского учета в таких

компаниях осуществляет большое количество работников, зачастую выполняющих

"лишние" операции, которые может выполнять компьютер. С другой

стороны в маленьких фирмах, где штат работников небольшой на бухгалтерию

ложится как задачи бухгалтерского учета, так и финансового анализа. Все это

приводит к широкому распространению компьютерных технологий в области

бухгалтерского учета.

Рынок бухгалтерских программ в нашей стране

достаточно развит. Лидирующее положение на рынке бухгалтерских программ

занимает компания "1С" - ей принадлежит свыше 50% рынка (на начало XX

века). В прошлом году начались продажи "1С:Предприятие 8.0" - новой

версии 1С:Бухгалтерии, которая обладает массой дополнительных возможностей.

Также на рынке представлены такие бухгалтерские программы, как "БИС",

"БЭСТ", "Турбо бухгалтер". Существует также большое

количество других бухгалтерских программ, которые не имеют широкого

распространения.

Эти программы позволяют вести оперативный учет,

статистический учет и бухгалтерский учет (синтетический и аналитический),

формировать отчетность, автоматизировать розничную и оптовую торговлю, вести

складской учет и учет персонала.

Целью данной курсовой работы является описание и

сравнение возможностей использования этих программ (1С и БИС) по автоматизации

бухгалтерского учета в условиях нынешней экономики в Российской Федерации.

Курсовая работа состоит из теоретической и

практической части.

Теоретическая часть состоит 3-х глав. В главах I

и II представлено

описание систем 1С:Предприятие и БИС (соответственно), где кратко перечислены

функциональные возможности программ и ряд картинок-снимков с экрана наиболее

часто используемых функций. В главе III

представлена сравнительная характеристика программ 1С и БИС. В конце работы

имеется приложение, в котором представлен последний вариант федерального закона

«о бухгалтерском учете».

Практическая часть содержит в себе 5

самостоятельных заданий с подробным описанием их решений.

ГЛАВА 1. ОПИСАНИЕ СИСТЕМЫ 1С

«1С:БУХГАЛТЕРИЯ - ДОСТУПНО И ВСЕРЬЕЗ» - Под этим

девизом фирма выпустила серию программ "1С:Бухгалтерия", от

достаточно простых базовых версий для DOS до мощных профессиональных пакетов с

архитектурой "клиент-сервер". "1С:Бухгалтерия" является

лидером в России и СНГ среди бухгалтерских программ по числу продаж (более 6000

копий в месяц, по информации 1С).

. Основные особенности программы

С:Бухгалтерия, Версия ПРОФ 2.0 для DOS

(несетевая/сетевая)

Наиболее простой из "профессиональных"

пакетов 1С. Интерфейс и система меню аналогичны базовой версии для DOS.

Предназначена для ведения сложного учета, учета

операций в торговле, аудита и т.д. По сравнению с базовой версией, обладающей

скромными характеристиками, имеет следующие дополнительные возможности:

многовалютный учет;

многоуровневый аналитический учет;

дополнительные средства для анализа торговых

операций;

расширенные средства формирования произвольных

отчетов.

Сетевая версия поддерживает работу в наиболее

распространенных локальных сетях и обеспечивает пользователю следующие

дополнительные возможности: одновременный ввод информации с нескольких рабочих

мест и формирование отчетов; одновременная работа в разных периодах с

поддержкой итогов в актуальном состоянии.

С:Бухгалтерия, Версия ПРОФ 6.0 для

Win/Win'95/Mac/PowerMac сетевые варианты

Пакеты для ведения сложного учета в современных

графических оболочках. К основным особенностям и дополнительным возможностям по

сравнению с предыдущими версиями следует отнести:

многооконный графический интерфейс;

возможность разделения журналов операций;

многоуровневая аналитика;

возможность просмотра текущих итогов по

аналитике при вводе проводок;

режим "табло счетов", который

позволяет просмотреть текущее состояние внесенных в табло счетов;

расширенные средства стандартных отчетов;

расширенные средства режима "Документы и

расчеты;

существенно ускоренный процесс формирования

отчетов.

Программа комплектуется конвертером данных из

предыдущих версий. Особо стоит сказать о возможности создания и редактирования

собственных форм в этой версии. Встроенный редактор и макроязык позволяют

пользователю, имеющему некоторый опыт программирования и работы в Windows,

создавать сложные многостраничные формы самого различного назначения, что может

значительно ускорить и упростить работу. В эти формы можно вставлять объекты

других приложений (таких как Excel, Word). В свою очередь, данные бухгалтерской

программы легко вставить в другие приложения, используя буфер обмена.

.1 Преимущества

К существенным преимуществам версий, работающих

под Windows, следует отнести исключительную простоту настройки печати,

использование шрифтов Windows.

Сетевой вариант программы позволяет нескольким

пользователям одновременно работать с одной и той же информационной базой,

параллельно вводить проводки и документы, получать формы отчетности.

Версия для Windows 95 имеет повышенное

быстродействие за счет использования 32-битных кодов, улучшены характеристики

выполнения в фоновом режиме. Необходимо отметить хорошую надежность работы этой

программы под Windows 95. Ее сетевой вариант имеет более высокую устойчивость

работы в сети.

.2 Недостатки

К недостаткам профессиональной версии

"1С:Бухгалтерии" следует отнести практически полное отсутствие

справочников (например, по коэффициентам амортизации основных средств) в

комплекте поставки, а также необходимость квалифицированной настройки на

конкретное предприятие (в противном случае большинство форм и типовых операций дадут

некорректные результаты). Однако освоивший возможности программы пользователь

получает практически неограниченную возможность создания самых различных форм и

отчетностей любого уровня сложности и корректировки имеющихся форм в

соответствии с изменениями законодательства.

. Функциональные

возможности программы "1С:Бухгалтерия 8.0"

Программный продукт "1С:Бухгалтерия

8.0" включает технологическую платформу "1С:Предприятие 8.0" и

прикладное решение (конфигурацию) "Бухгалтерия предприятия".

"1С:Бухгалтерия 8.0" предназначена для

автоматизации бухгалтерского и налогового учета, включая подготовку

обязательной (регламентированной) отчетности, в организациях, осуществляющих

любые виды коммерческой деятельности: оптовую и розничную торговлю, оказание услуг,

производство и т.д. Бухгалтерский и налоговый учет ведется в соответствии с

действующим законодательством Российской Федерации.

"1С:Бухгалтерия 8.0" обеспечивает

решение всех задач, стоящих перед бухгалтерской службой предприятия, если

бухгалтерская служба полностью отвечает за учет на предприятии, включая,

например, выписку первичных документов, учет продаж и т.д. Данное прикладное

решение также можно использовать только для ведения бухгалтерского и налогового

учета, а задачи автоматизации других служб, например, отдела продаж, решать

специализированными конфигурациями или другими системами. Так, в

"1С:Бухгалтерию 8.0" заложена возможность совместного использования с

прикладными решениями "Управление торговлей" и "Зарплата и Управление

Персоналом" системы "1С:Предприятие 8.0".

В состав "1С:Бухгалтерии 8.0" включен

план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ "Об

утверждении плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению" от 31 октября

2000г. N 94н (в редакции Приказа Минфина РФ от 07.05.2003 N 38н). Состав

счетов, организация аналитического, валютного, количественного учета на счетах

соответствуют требованиям законодательства по ведению бухгалтерского учета и

отражению данных в отчетности. При необходимости пользователи могут

самостоятельно создавать дополнительные субсчета и разрезы аналитического

учета. Основным способом отражения хозяйственных операций в учете является ввод

документов конфигурации, соответствующих первичным бухгалтерским документам.

Кроме того, допускается непосредственный ввод отдельных проводок. Для

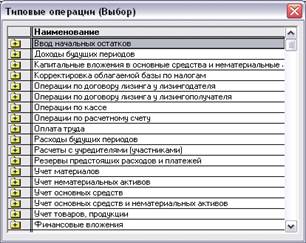

группового ввода проводок можно использовать типовые операции.

.1 Ведение

учета деятельности нескольких организаций

С помощью «1С:Бухгалтерии 8.0» можно вести

бухгалтерский и налоговый учет хозяйственной деятельности нескольких

организаций. Учет по каждой организации можно вести в отдельной информационной

базе. В то же время «1С:Бухгалтерия 8.0» предоставляет возможность использовать

общую информационную базу для ведения бухгалтерского и налогового учета

нескольких организаций - юридических лиц, а также индивидуальных

предпринимателей. Это удобно, если их хозяйственная деятельность тесно связана

между собой: можно использовать общие списки товаров, контрагентов (деловых

партнеров), работников, складов (мест хранения) и т.д., а обязательную

отчетность формировать раздельно.

.2 Учет

материально-производственных запасов

Учет товаров, материалов и готовой продукции

реализован согласно ПБУ 5/01 "Учет материально-производственных

запасов" и методическим указаниям по его применению. Поддерживаются

следующие способы оценки материально-производственных запасов при их выбытии:

· по средней себестоимости;

· по себестоимости первых по времени

приобретения материально-производственных запасов (способ ФИФО);

· по себестоимости последних по

времени приобретения материально-производственных запасов (способ ЛИФО).

.3 Складской

учет

По складам может вестись количественный или

количественно-суммовой учет. В первом случае оценка товаров и материалов для

целей бухгалтерского и налогового учета не зависит от того, с какого склада они

получены. Складской учет может быть отключен, если в нем нет необходимости.

В "1С:Бухгалтерии 8.0" регистрируются

данные инвентаризации, которые автоматически сверяются с данными учета. На

основании инвентаризации отражается выявление излишков и списание недостач.

.4 Учет

торговых операций

Автоматизирован учет операций поступления и

реализации товаров и услуг. При продаже товаров выписываются счета на оплату,

оформляются накладные и счета-фактуры. Все операции по оптовой торговле

учитываются в разрезе договоров с покупателями и поставщиками. Для импортных

товаров учитываются данные о стране происхождения и номере грузовой таможенной

декларации.

Для розничной торговли поддерживается как

оперативное отражение розничной реализации, так и отражение продаж по

результатам инвентаризации. Товары в рознице могут учитываться по покупным или

по продажным ценам.

Автоматизировано отражение возвратов товаров от

покупателя и поставщику.

В "1С:Бухгалтерии 8.0" поддерживается

использование нескольких типов цен, например: "оптовая",

"мелкооптовая", "розничная", "закупочная" и т.п.

Это упрощает отражение операций поступления и реализации.

.5 Учет

комиссионной торговли

Автоматизирован учет комиссионной торговли как в

отношении товаров, взятых на комиссию (у комитента), так и переданных для

дальнейшей реализации (комиссионеру). Поддерживается отражение операций по

передаче товаров на субкомиссию. При формировании отчета комитенту или

регистрации отчета комиссионера можно сразу произвести расчет и отразить

удержание комиссионного вознаграждения.

.6 Учет

операций с тарой

Автоматизированы операции по учету возвратной

многооборотной тары. Учтена специфика налогообложения таких операций и расчетов

с поставщиками и покупателями.

.7 Учет

банковских и кассовых операций

Реалзован учет движения наличных и безналичных

денежных средств и валютных операций. Поддерживается ввод и печать платежных

поручений, приходных и расходных кассовых ордеров. Автоматизированы операции по

расчетам с поставщиками, покупателями и подотчетными лицами, внесение наличных

на расчетный счет и получение наличных по денежному чеку, приобретение и

продажи иностранной валюты. При отражении операций суммы платежей автоматически

разбиваются на аванс и оплату. На основании кассовых документов формируется

кассовая книга установленного образца. Реализован механизм обмена информацией с

программами типа "Клиент банка".

.8 Учет

расчетов с контрагентами

Учет расчетов с поставщиками и покупателями

можно вести в рублях, условных единицах и иностранной валюте. Курсовые и

суммовые разницы по каждой операции рассчитываются автоматически. Расчеты с

контрагентами можно вести по договору в целом или с указанием конкретных документов

расчетов. Способ ведения расчетов определяется отдельно для каждого договора.

При оформлении документов поступления и реализации можно использовать как общие

цены для всех контрагентов, так и индивидуальные для конкретного договора.

.9 Учет

основных средств и нематериальных активов

Учет основных средств и нематериальных активов

ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ

14/2000 "Учет нематериальных активов". Автоматизированы все основные

операции по учету: поступление, принятие к учету, начисление амортизации,

модернизация, передача, списание, инвентаризация. Возможно распределение сумм

начисленной амортизации за месяц между несколькими счетами или объектами

аналитического учета. Для основных средств, использующихся сезонно, возможно

применение графиков начисления амортизации.

2.10 Учет

основного и вспомогательного производства

Автоматизированы расчет себестоимости продукции

и услуг, выпускаемых основным и вспомогательным производством, учет переработки

давальческого сырья, учет спецодежды и спецоснастки. В течение месяца учет

выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца

рассчитывается фактическая себестоимость выпущенной продукции и оказанных

услуг.

.11 Учет

полуфабрикатов

Для сложных технологических процессов,

предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается

складской учет полуфабрикатов и автоматический расчет их себестоимости.

.12 Учет

косвенных расходов

В конце месяца производится автоматическое

списание издержек обращения. При этом учитывается специфика транспортных

расходов, которые могут списываться пропорционально стоимости реализованных

товаров.

Для учета общехозяйственных расходов

поддерживается применение метода "директ-костинг". Этот метод

предусматривает, что общехозяйственные расходы списываются в месяце их

возникновения и полностью относятся на стоимость реализованной продукции. Если

в организации метод "директ-костинг" не применяется, то

общехозяйственные расходы распределяются между стоимостью произведенной

продукции и незавершенным производством. При списании косвенных расходов

возможно применение различных методов распределения по номенклатурным группам

продукции (услуг). Для косвенных расходов возможны следующие базы

распределения:

· объем выпуска;

· плановая себестоимость;

· оплата труда;

· материальные затраты;

· выручка.

.13 Учет НДС

Учет НДС реализован в соответствии с нормами гл.

21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж.

Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с

применением ставки НДС 0%, при строительстве хозяйственным способом, а также

при исполнении организацией обязанностей налогового агента. Суммы НДС по

косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по

операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

.14 Учет

заработной платы, кадровый и персонифицированный учет

В "1С:Бухгалтерии 8.0" ведется учет

движения персонала, включая учет работников по основному месту работы и по

совместительству, при этом внутреннее совместительство поддерживается

опционально (то есть поддержку можно отключить, если на предприятии это не

принято). Обеспечивается формирование унифицированных форм по трудовому

законодательству.

Автоматизированы:

· начисление зарплаты работникам предприятия по

окладу с возможностью указать способ отражения в учете отдельно для каждого

вида начисления;

· ведение взаиморасчетов с работниками

вплоть до выплаты зарплаты;

· депонирование;

· исчисление регламентированных

законодательством налогов и взносов, облагаемой базой которых служит заработная

плата работников организаций;

· формирование соответствующих отчетов

(по НДФЛ, ЕСН, взносам в ПФР), включая подготовку отчетности для системы

персонифицированного учета ПФР.

· При выполнении расчетов учитывается

наличие на предприятии:

· инвалидов;

· налоговых нерезидентов.

.15 Поддержка

различных систем налогообложения

В "1С:Бухгалтерии 8.0" поддерживаются

следующие системы налогообложения:

· общая система налогообложения (для плательщиков

налога на прибыль в соответствии с главой 25 Налогового кодекса РФ);

· упрощенная система налогообложения

(гл.26.2 НК РФ);

· система налогообложения в виде

единого налога на вмененный доход для отдельных видов деятельности (гл.26.3 НК

РФ).

.16 Налоговый

учет по налогу на прибыль

Для ведения налогового учета (по налогу на

прибыль) предусмотрен специальный (налоговый) план счетов. По своей структуре и

составу счетов он приближен к бухгалтерскому плану счетов. Это упрощает

сопоставление данных бухгалтерского и налогового учета для выполнения

требований ПБУ 18/02 "Учет расчетов по налогу на прибыль". Вместе с

тем налоговый план счетов отражает и специфику налогового учета в соответствии

с гл.25 НК РФ. По данным налогового учета автоматически формируются налоговые

регистры и налоговая декларация по налогу на прибыль.

.17 Упрощенная

система налогообложения

Автоматизирован учет для упрощенной системы

налогообложения (УСН) при применении следующих объектов налогообложения:

· Доходы;

· Доходы, уменьшенные на величину расходов;

· Книга учета доходов и расходов

формируется автоматически.

.18 Учет

деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН

или общую систему налогообложения, некоторые виды ее деятельности могут

облагаться единым налогом на вмененный доход (ЕНВД). В "1С:Бухгалтерии

8.0" предусмотрено разделение учета доходов и расходов, связанных с

деятельностью, облагаемой и не облагаемой ЕНВД.

Расходы, которые нельзя отнести к определенному

виду деятельности в момент их совершения, можно распределять автоматически по

завершении периода.

.19 Учет

деятельности индивидуальных предпринимателей

"1С:Бухгалтерия 8.0" может применяться

для ведения учета деятельности индивидуальных предпринимателей, применяющих

упрощенную систему налогообложения. Реализована возможность учета хозяйственных

операций, формирования Книги учета доходов и расходов для упрощенной системы

налогообложения и регламентированной отчетности.

.20 Завершающие

операции месяца

Автоматизированы регламентные операции,

выполняемые по окончании месяца, в том числе переоценка валюты, списание

расходов будущих периодов, определение финансовых результатов и другие.

.21 Стандартные

бухгалтерские отчеты

"1С:Бухгалтерия 8.0" предоставляет

пользователю набор стандартных отчетов, которые позволяют анализировать данные

по остаткам, оборотам счетов и по проводкам в самых различных разрезах. В их

числе оборотно-сальдовая ведомость, шахматная ведомость, оборотно-сальдовая

ведомость по счету, обороты счета, карточка счета, анализ счета, анализ

субконто, обороты между субконто, сводные проводки, главная книга, диаграмма.

.22 Регламентированная

отчетность

В "1С:Бухгалтерию 8.0" включены

обязательные (регламентированные) отчеты, предназначенные для представления

собственниками организации и контролирующим государственным органам, включая

формы бухгалтерской отчетности, налоговые декларации, отчеты для органов

статистики и государственных фондов.

Регламентированная отчетность о доходах

физических лиц формируется автоматически и для представления в налоговые органы

может быть записана на магнитный носитель (дискету). Для представления в ПФР

сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется

персонифицированный учет работников. Соответствующая отчетность также может

записываться на магнитный носитель.

.23 Сервисные

возможности

В числе сервисных возможностей, которые

предоставляет "1С:Бухгалтерия 8.0" - загрузка курсов валют и

различных государственных классификаторов через Интернет, автоматическая проверка

и установка обновлений, а также подготовка и отправка писем в отдел технической

поддержки фирмы "1С.

ГЛАВА 2. ОПИСАНИЕ СИСТЕМЫ БИС

. Система БИС

БИС полностью автоматизирует бухгалтерский и

управленческий учет предприятий любого профиля (от учебных заведений до

производственных и торговых фирм), любой формы собственности (государственная,

частная), от частного предпринимателя до крупной организации. Девиз, под

которым распространяется программа - "Бухучет без программиста". БИС

- реальная альтернатива 1С для тех предприятий, которые не хотят платить

немалые деньги "программистам" и "внедренцам" этой широко

распространенной программы, но нуждаются в решении проблем автоматизации учета

хозяйственной деятельности как можно быстрее.

.1 Основные особенности программы:

проста в освоении, настраивается бухгалтером

самостоятельно под специфику организации без привлечения программиста;

позволяет не только вести официальный бухучет,

но и оперативно анализировать и планировать деятельность предприятия, вести

"серый"- управленческий учет и т.п.;

обеспечивает полное ведение бюджетного

бухгалтерского учета в государственных организациях в соответствии с последними

нормативными актами;

позволяет настроить разграничение пользователей

по правам доступа к тем или иным функциям программы с помощью уникальной

системы виртуальных "рабочих столов";

эффективно работает на современных компьютерах и

компьютерах средней конфигурации, при этом быстродействие при обработке больших

объемов данных в несколько раз превышает скорость работы аналогичных программ;

обеспечивает быструю и надежную работу в сети

без необходимости докупать дополнительное дорогостоящее программное обеспечение

для серверов баз данных;

это единая интегрированная система, однако для

удобства пользователей вся имеющаяся функциональность разбита на модули и

предприятие имеет возможность приобрести только тот набор функций, который

необходим. Купленный один раз набор функций может впоследствии дополняться

покупкой новых модулей (функций программы) без необходимости заведения новой

базы данных.

.2 Функциональные модули

· БИС - Бухгалтерия

· БИС - Зарплата

· БИС - Основные средства

· БИС - Учет ТМЦ (Товарно-материальных

ценностей) - торговля, производство и склад

· БИС - Частный предприниматель -

набор из базовых функций БИС - Бухгалтерии и БИС - Учета ТМЦ

При внедрении программы БИС покупатель экономит

значительные средства по нескольким причинам:

· Приобретается только необходимая

функциональность, а не полный комплект;

· Не требуются дополнительные расходы

на содержание программистов;

· БИС полностью работоспособна на

компьютерах средней конфигурации, нет необходимости в покупке дополнительного

дорогостоящего программного обеспечения баз данных.

· Внедрение БИС рационализирует работу

бухгалтера и освобождает время для экономического анализа деятельности

предприятия.

1.3 Преимущества

высокий уровень автоматизации рутинных операций;

возможность отделения бухгалтерского учета от

управленческого.

2. Функциональные возможности «БИС - Зарплата»

.1 Расчет зарплаты

Модуль "Расчет заработной платы"

является одной из составляющих программного комплекса "Бухгалтерская

Интегрированная Система" и может функционировать как в составе комплекса,

так и самостоятельно. При работе в комплексе модуль пользуется планом счетов,

определенным в модуле "Бухгалтерский учет" и дает возможность автоматически

рассчитывать и выполнять бухгалтерские проводки по начислению и выплате

зарплаты в соответствии с определенными синтетическими и аналитическими

счетами. При работе вне комплекса возможно получение суммарных проводок по

счетам.

Программа дает возможность провести полный цикл

расчета заработной платы сотрудника, начиная с определения любых видов

начислений и удержаний и заканчивая распечаткой платежных ведомостей, расчетных

листков сотрудников, расчетных ведомостей и платежных поручений для

перечисления в сберкассу, документов для перечисления на пластиковые банковские

карточки, в том числе в электронном виде. Позволяет получить все отчеты по

подоходному налогу, ЕСН и персонифицированному учету утвержденной формы,

статистические отчеты любой формы как по предприятию в целом, так и по каждому

подразделению или одному сотруднику за любой период времени.

Кроме расчета заработной платы, в рамках

подсистемы можно вести учет выплаты детских компенсаций, оплату договоров

купли-продажи и т.п.

Произвольный набор начислений и удержаний и

взаимосвязей между ними, используемых при расчете зарплаты, позволяют легко

конструировать схемы расчета заработной платы для предприятий с самыми разными

способами ее начисления.

Программа позволяет автоматически отслеживать

изменения "задним числом" вилок подоходного налога и размеров льгот

при его исчислении, что, к сожалению, в настоящее время стало практически

нормой в отечественном законотворчестве.

Автоматические перерасчеты заработной платы за

прошедшие периоды позволяют легко выполнять расчеты, связанные с изменениями в

заработной плате прошлых месяцев. Например, нужно изменить всем сотрудникам

должностные оклады с прошлого месяца (уже рассчитанного) на основании поздно

полученного приказа и внести в текущие расчеты все связанные с этим изменения в

подоходном налоге, отчислениях в пенсионный фонд и т.п.

Средства работы с перечислениями на пластиковые

карточки позволяют настроить программу на работу с любым количеством разных их

видов (одни сотрудники перечисляют заработную плату на UNION CARD, другие на

VISA CARD, третьи на карточки Сбербанка и т.п.). После расчета заработной платы

можно автоматически получать все необходимые документы одним нажатием кнопки,

если предварительно выполнить настройки программы на требования банка к

выходным формам в электронном (на дискетах) и печатном виде.

Список скриншотов этого раздела

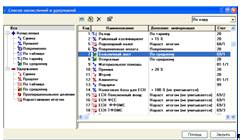

Список начислений и удержаний

Перерасчет зарплаты

Настройка источников финансирования

Бюджетная зарплата

Экспорт файла НДФЛ

Формирование документов ПФ

.2 Особенности:

произвольная настройка разнообразных способов

начислений и удержаний;

- автоматический перерасчет зарплаты за

прошедшие периоды;

работа с несколькими источниками финансирования

для бюджетных организаций;

автоматическая генерация отчетов в ГНИ и

Пенсионный фонд и возможность передачи их в электронном виде (на дискетах);

основы кадрового учета.

. Функциональные возможности «БИС - Основные

средства»

.1 Учет основных средств

Модуль "Учет основных средств" входит

в БИС и может использоваться как вместе с модулем "Бухгалтерский

учет", так и автономно. Система позволяет вести карточки основных средств,

начислять амортизацию, оформлять акты на поступление, списание, продажу,

внутреннее перемещение основных средств. Подсистема автоматически рассчитывает,

в соответствии с введенными схемами, проводки по накладным и в нужный момент по

команде бухгалтера переносит их в модуль "Бухгалтерский Учет" с

автоматической корректировкой соответствующих оборотов и сальдо по счетам.

Список скриншотов этого раздела

Способы амортизации

Список ОС

3.2 Особенности:

гибкие настройки способов амортизации;

удобные способы поиска карточек учета основных

средств в больших объемах данных;

возможность учета спецодежды, инструмента и т.п.

. Функциональные возможности «БИС - Учет ТМЦ»

.1 Особенности:

учет покупок и продаж для розницы и опта,

резервирование товара, учет оказания услуг;

учет сырья и расходных материалов для

производства;

оборотные ведомости по товарам и клиентам;

широкие возможности по анализу эффективности

продаж;

гибкий механизм настройки налогов, скидок,

наценок;

автоматическая генерация удобных прайс-листов.

. Функциональные возможности «Редактор отчетов»

.1 Особенности:

Поставляется с полным набором форм налоговой

отчетности.

Настройка отчетной формы не требует участия

программиста и дает возможность бухгалтеру при настройке оперировать обычными

понятными ему терминами - счет, сальдо, обороты, дебет, кредит и т.д. без

изучения какого-либо встроенного языка программирования.

Все цифры в полученном отчете являются

"живыми", то есть бухгалтер имеет возможность проанализировать, из

каких операций сложилась та или иная цифра в отчете, изменить, удалить или

добавить проводку, не выходя из редактора, и тут же получить измененный отчет.

Импорт и экспорт форм отчетности и связь между

формами позволяют создать консолидированные отчеты головного предприятия на

основании полученных отчетов филиалов (дочерних предприятий).

Формирование отчетов в электронном виде для

передачи в ГНИ на дискетах и через Интернет.

.2 О сдаче отчетности в электронном виде

Все уже, наверное, знают, что отчеты можно сдавать

как на бумаге, так и на магнитных носителях. К сдаче на дискетах бухгалтеров

уже приучили - пенсионный фонд и налоговые. Многие бухгалтеры вручную готовили

дискеты c помощью программ, которые брали в ПФ и налоговой.

Пользователи программы БИС никогда не набивали

вручную файлы для сдачи на дискетах, они формировали их в БИСе автоматически в

модуле "Зарплата".

Теперь в программу включен автоматический вывод

всех остальных бухгалтерских отчетов в файлы, которые потом можно записывать на

магнитные носители, отправлять по электронной почте или через Интернет.

Наиболее интересна возможность отправки отчетов

через Интернет.

У нас в стране на сегодняшний день

существуют две технологии, по которым можно отправлять отчеты - московской

фирмы "Такском" <#"786369.files/image010.jpg">

При первом запуске программы появляется окно

«Сведения об организации» (команда меню на панели: Сервис/ Сведения об

организации). Вводим соответствующие данные из табл.1:

Организация:

Коды:

Банк:

ИФНС:

Ответственные лица:

Появляется окно «Список сотрудников». Выделяем

табельный номер: далее щелкаем левой кнопкой мышки, выбираем опцию: изменить.

Появляется окно «Сведенья о сотруднике». Вводим данные по каждому из сотрудников:

После закрываем окна:

Задание 2. Введите данные учетной политики

предприятия:

Метод определения выручки: по отгрузке, база

распределения косвенных расходов: сумма прямых затрат; использовать метод

«директ-костинг»: да.

На панели инструментов находим меню:

Сервис/учетная политика. В появивщемся окне вводим данные:

Задание 3. Выполните общую настройку

конфигурации:

Валюта (руб.), ед.изм. (шт.), НДС 18%, без НП,

банковский счет (основной р/с), подразделение (основное), склад (основной).

Использовать список корректных проводок, все

документы помещать в журнал операций.

Дата запрета документов **.**.200* г.

(предыдущий год).

Приходные документы - Основной вариант расчета

налогов НДС сверху 18%, сумму и налоги.

Расходные документы - НДС сверху 18%, хранение

(без налогов).

Прочее - районный коэффициент 1.3, ставка

рефинансирования 11%, процент обязательной продажи валюты 0%.

На панели инструментов находим меню:

Сервис/общая настройка. В появившемся окне вводим данные:

Валюта:

Единица измерения:

Ставка НДС:

Банковский счет:

Подразделение:

Склад:

Сохраняем изменения:

Задание 4. Введите остатки на начало года:

|

1.

|

Расчеты

с бюджетом

|

1

055

|

|

2.

|

Прочие

кредиторы

|

2

030

|

|

3.

|

Основные

средства

|

733

500

|

|

4.

|

Материалы

|

2210660

|

|

5.

|

Резервный

капитал

|

1

003 350

|

|

6.

|

Основное

производство

|

733

500

|

|

7.

|

Касса

|

100

|

|

8.

|

Расчетный

счет

|

61

360

|

|

9.

|

Уставный

капитал

|

108

755

|

|

10.

|

Прибыль

|

65

000

|

|

11.

|

Расчеты

с поставщиками

|

|

12.

|

Расчеты

по оплате труда

|

Исчислить

|

|

13.

|

Амортизация

основных средств

|

10

000

|

|

14.

|

Право

владельца на товарный знак

|

12

000

|

|

15.

|

Амортизация

нематериального актива

|

2

000

|

Расшифровка затрат в основном производстве по

номенклатуре выпускаемой продукции:

|

Продукция

|

Сумма

затрат

|

|

Юбка

|

100

000

|

|

Пальто

женское

|

100

000

|

|

Потрфель

|

14

130

|

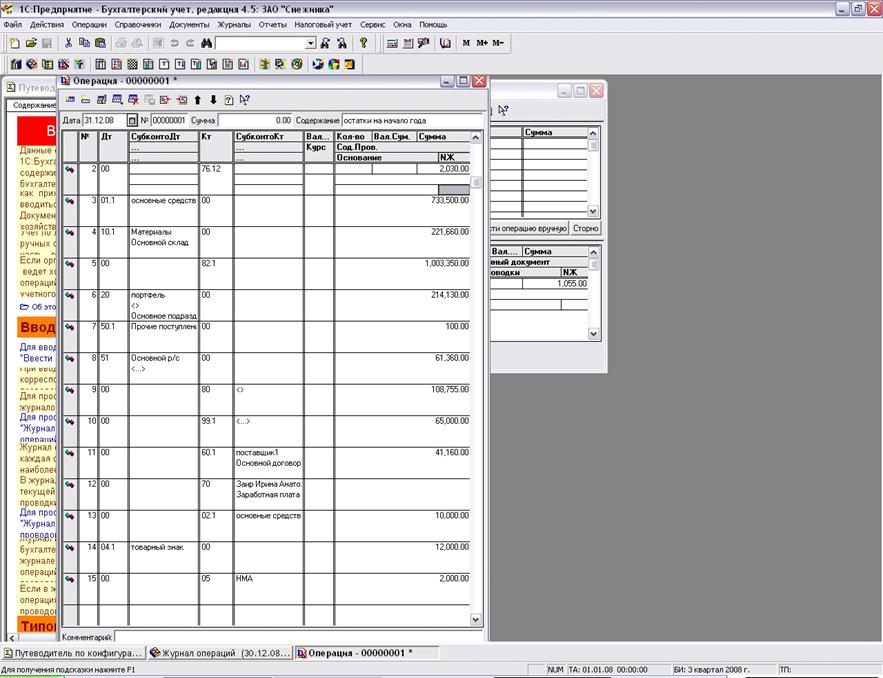

На панели инструментов находим меню: Журнал/

жулал операции. В появившемся окне на панеле инструментов нажимаем на функцию:

«Ввести типовую операцию». В появившемся окне выбираем папку «Ввод начальных

остатков»:

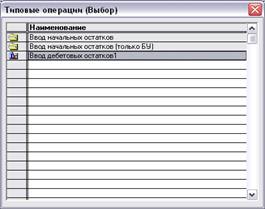

Открываем подпапку: «Ввод начальных остатков

(только БУ)», открываем ее и выделяем «Ввод дебетовых остатков1»:

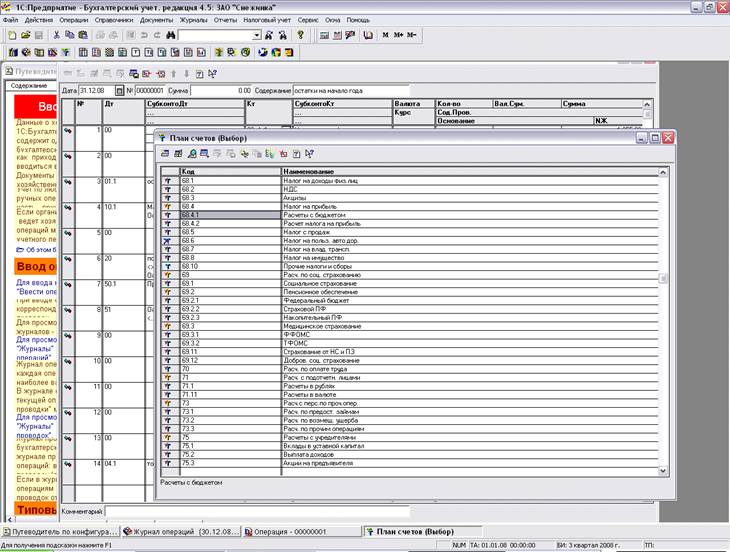

Для проводки №1 «Расчет с бюджетом» вводим дебет

счета 00 и кредит счета 68.4.1:

В субсчете выбираем

Далее в субсчете выбираем

Вводим сумму 1055. В результате имеем:

На панели инструментов нажимаем «Записать»

Для создания проводки №2 «Прочие кредиторы»

нажимаем «новая строка» на панели инструментов. Вводим дебет счета 00 и кредит

76.12, сумму 2030. В результате имеем:

На панели инструментов нажимаем «Записать».

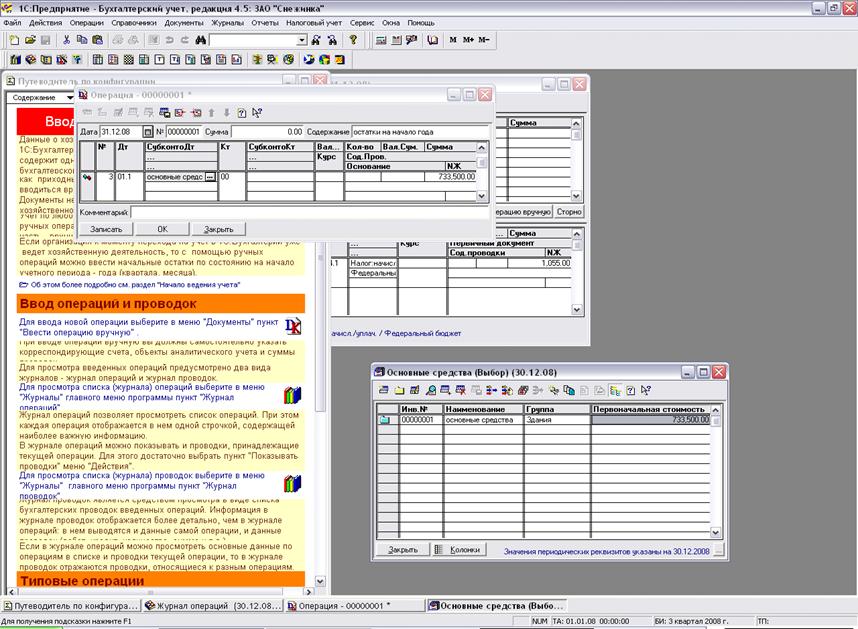

Для создания проводки №3 «Основные средства»

нажимаем «новая строка» на панели инструментов.

Вводим дебет счета 01.1 и кредит 00, сумму 733

500. В субконто дебета создаем и выбираем:

Вызываем кнопкой мыши меню, далее «изменить».

Вводим данные на вкладыше: «Общие сведения»:

Наименование - основные средства;

Инвентарный № - 00000001;

Вид ОС - Здания;

Место эксплуатации - Основное подразделение;

Тип ОС - Собственное основное средство;

Ставка налога на имущество - 0.00;

Подлежит амортизации (ставим галочку).

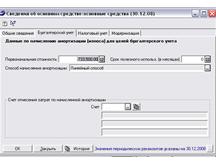

Переходим к вкладышу: «Бухгалтерский учет».

Вводим данные по начислению амортизации для целей бухгалтерского учета:

Первоначальная стоимость - 733 500:

В результате имеем:

Для создания проводки №4 «Материалы» нажимаем

«новая строка» на панели инструментов. Вводим дебет 10.1,кредит 00, сумму 221

660.

В результате имеем:

Аналогично создаем все последующие проводки:

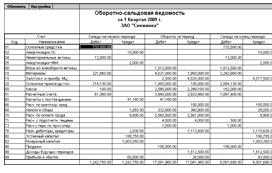

Для проверки создания остатков на начало года

вызываем команду из меню на панели: Отчеты / Оборотно-сальдовая ведомость:

Выбираем необходимый период (4 квартал 2008 г.):

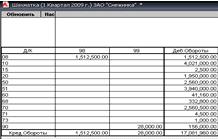

В результате имеем оборотно-сальдовую ведомость

(4 квартал 2008г.) ЗАО «Снежинка» [представлена в приложении №2].

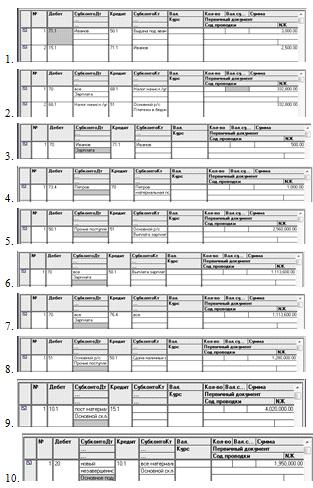

Задание 5: Ввести проводки, описывающие

указанные в задании хозяйственные операции, в журнал операций. В качестве даты

операции указывать произвольные даты. Рассчитать итоги за текущий период.

Сформировать оборотно-сальдовую ведомость по счету, по которому дана расшифровка

в задании 4. Сформировать щахматку за текущий период. Получить квартальный

баланс

|

№

|

Содержание

хозяйственной операции

|

Сумма,

руб.

|

|

1.

|

Агент

Иванов приорел материалы за счет выданных подочетных сумм

|

3

000

|

|

2.

|

Из

сумм начисленной з/п удержан НДФЛ (13%)

|

|

|

3.

|

Остаток

неизрасходованных подочетных сумм удержан у Иванова из з/п

|

|

|

4.

|

Работнику

Петрову начисленна материальная помощь

|

1

000

|

|

5.

|

Удержан

подоходный налог и профсоюзный взнос с суммы материальной помощи

|

|

|

6.

|

Полученно

в кассу с расчетного счета на выдачу зарплаты и материальной помощи

|

|

|

7.

|

Выдана

из кассы половина з/п работникам

|

|

|

8.

|

Выдана

из кассы материальная помощь Петрову

|

|

|

9.

|

Остаток

невыданной з/п переведен на депонент

|

|

|

10.

|

Сдана

на расчетный счет деполированная з/п

|

|

|

11.

|

Поступили

на склад материалы

|

1

950 000

|

|

12.

|

Списаны

материалы на строительство объектов

|

4

020 000

|

|

13.

|

Начисленна

з/п рабочим и служащим основного производства (всем поровну)

|

2

560 000

|

|

14.

|

От

трикотажной фабрики получены безвозмездные основне средства

|

1

512 500

|

|

15.

|

С

расчетного счета перечислен долг поставщикам

|

4

215 000

|

|

16.

|

Выдано

из кассы под отчет на хоз.расходы Сидорову

|

1

000

|

|

17.

|

Агент

Сидоров приобрел канцелярские принадлежности на подочетную сумму

|

1

500

|

|

18.

|

Списана

себестоимость отгруженного товара

|

100

000

|

|

19.

|

Учтена

наценка за отгруженные товары (10%)

|

|

|

20.

|

Начислен

НДС (18%) на отруженные товары

|

|

|

21.

|

Учтена

выручка от реализации

|

|

|

22.

|

Зачислена

на расчетный беспроцентная ссуда банка под товары

|

|

|

23.

|

Получена

оплата за товары

|

|

Вводим хозяйственные операции:

Вызываем команду из меню на панели: Отчеты /

Оборотно-сальдовая ведомость:

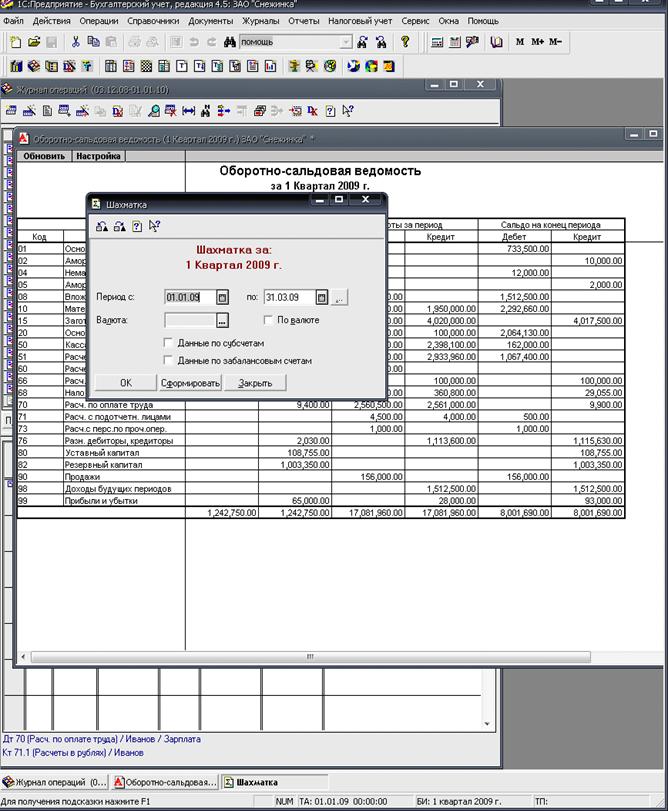

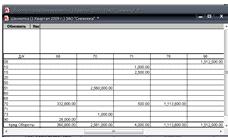

Получение шахматки - вызываем команду из меню на

панели: Отчеты/шахматка:

часть:

часть:

часть:

ЗАКЛЮЧЕНИЕ

Рынок бухгалтерских программ в нашей стране

достаточно развит. На начало XX

века лидирующее положение на рынке бухгалтерских программ занимает компания

"1С". Наряду с преимуществами ей характерны и недостатки, которые

учтены в системе «БИС». Но это не значит, что «БИС» идеальная программа для

автоматизации бухгалтерского учета, просто она обладает рядом преимуществ, не

характерных для системы «1С». Такие как:

. интуитивно понятный интерфейс в стиле

"ткни мышкой и выбери что тебе нужно"

2. минимально необходимое количество

степеней свободы (то есть "ниточек", за которые пользователь может

дергать, приспосабливая программу к особенностям учета на родном предприятии)

3. оперативно анализировать и планировать

деятельность предприятия, вести "серый"- управленческий учет и т.п.;

4. это единая интегрированная система,

однако, для удобства пользователей вся имеющаяся функциональность разбита на

модули, и предприятие имеет возможность приобрести только тот набор функций,

который необходим. Купленный один раз набор функций может впоследствии

дополняться покупкой новых модулей (функций программы) без необходимости

заведения новой базы данных.

И в дополнение вышесказанному необходимо

отметить, что цены на программы БИС существенно ниже, чем на другие программы,

особенно если сравнивать не просто строчки в прайс-листе с одинаковым

названием, а учитывать набор функций, выполняемый программой и стоимость ее

годового сопровождения.

бухгалтерский функциональный

сервисный программа

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. О

бухгалтерском учете, Федеральный закон от 21.11.96 г., №129-ФЗ. - М. 2008;

2. Учет

денежных средств, Утверждены приказом Минфина РФ от 31.10.2000 г. №95.;

. Кондраков

Н.П., Пособие по бухгалтерскому учету, М. - 2003;

. Бабаев

Ю.А., Бухгалтерский учет, учебник, М. - 2001;

. А.В.

Ивашина, 1С:Бухгалтерия 7:7, Методические указания, А - 2005;

ПРИЛОЖЕНИЕ 1

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ»

Глава I.

Общие положения

Статья 1. Цели настоящего Федерального закона

Целями настоящего Федерального закона являются

защита прав и законных интересов граждан, организаций и государства путем

установления единых требований к бухгалтерскому учету, а также создание

правового механизма регулирования бухгалтерского учета.

Статья 2. Сфера действия настоящего Федерального

закона

. Настоящий Федеральный закон распространяется

на организации, в том числе органы государственной власти, органы местного

самоуправления, органы управления государственных внебюджетных фондов и

территориальных государственных внебюджетных фондов, физических лиц,

осуществляющих предпринимательскую деятельность без образования юридического

лица, адвокатов, учредивших адвокатские кабинеты, нотариусов, занимающихся

частной практикой, а также на находящиеся на территории Российской Федерации

филиалы, представительства и иные структурные подразделения организаций,

созданных в соответствии с законодательством иностранных государств,

межгосударственные и межправительственные организации, их филиалы и

представительства, находящиеся на территории Российской Федерации.

. Настоящий Федеральный закон применяется при

ведении доверительным управляющим бухгалтерского учета имущества, переданного

ему в доверительное управление, а также при ведении, в том числе одним из

участвующих в договоре простого товарищества юридических лиц, бухгалтерского

учета общего имущества товарищей.

. Настоящий Федеральный закон применяется при

ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции,

если иное не установлено Федеральным законом от 30 декабря 1995 года №225-ФЗ «О

соглашениях о разделе продукции».

. Настоящий Федеральный закон не применяется при

создании информации, необходимой для составления экономическим субъектом

отчетности для внутренних целей, отчетности, представляемой кредитной

организации в соответствии с ее требованиями, отчетности для иных целей, если в

правилах составления такой отчетности не предусматривается применение

настоящего Федерального закона.

Статья 3. Основные термины, используемые в

настоящем Федеральном законе, их определения

. Для целей настоящего Федерального закона

используются следующие основные термины:

ü бухгалтерская (финансовая)

отчетность - информация о финансовом положении экономического субъекта на отчетную

дату, финансовом результате его деятельности и движении денежных средств за

отчетный период, систематизированная в соответствии с требованиями,

установленными настоящим Федеральным законом;

ü бухгалтерский учет - создание

информации об объектах, предусмотренных настоящим Федеральным законом, в

соответствии с требованиями, установленными настоящим Федеральным законом, и

составление на ее основе бухгалтерской (финансовой) отчетности;

ü международный стандарт - стандарт

бухгалтерского учета, применение которого является обычаем в международном

деловом обороте, независимо от конкретного наименования такого стандарта;

ü национальный стандарт - стандарт

бухгалтерского учета, утвержденный уполномоченным федеральным органом;

ü отраслевой стандарт - стандарт бухгалтерского

учета, утвержденный органом государственного регулирования бухгалтерского

учета, отличным от уполномоченного федерального органа;

ü отчетный период - период, за который

составляется бухгалтерская (финансовая) отчетность;

ü план счетов бухгалтерского учета -

систематизированный перечень счетов бухгалтерского учета;

ü пользователь бухгалтерской

(финансовой) отчетности - лицо, заинтересованное в бухгалтерской (финансовой)

отчетности и имеющее минимально необходимые знания и навыки пользования ею;

ü регулирование бухгалтерского учета -

регулирование отношений, возникающих при установлении, применении и исполнении

стандартов бухгалтерского учета, а также при установлении и применении иных

документов в области бухгалтерского учета;

ü руководитель организации - лицо,

являющееся единоличным исполнительным органом организации, либо лицо,

ответственное за ведение дел организации, либо управляющий, которому переданы

функции единоличного исполнительного органа организации;

ü стандарт бухгалтерского учета -

документ (инструкция, положение, правила, указания), устанавливающий минимально

необходимые требования к бухгалтерскому учету, а также допустимые способы

ведения бухгалтерского учета;

ü уполномоченный федеральный орган -

федеральный орган исполнительной власти, уполномоченный Правительством

Российской Федерации осуществлять функции по выработке государственной политики

и нормативно-правовому регулированию в сфере бухгалтерского учета;

ü факт хозяйственной жизни - сделка,

событие, операция, оказывающие или способные оказать влияние на финансовое

положение экономического субъекта, финансовый результат его деятельности и

(или) движение денежных средств;

ü экономический субъект - организация,

в том числе орган государственной власти, орган местного самоуправления, орган

управления государственного внебюджетного фонда, орган управления

территориального государственного внебюджетного фонда, физическое лицо,

осуществляющее предпринимательскую деятельность без образования юридического

лица (далее - индивидуальный предприниматель), адвокат, учредивший адвокатский

кабинет (далее - адвокат), нотариус, занимающийся частной практикой (далее -

нотариус), находящийся на территории Российской Федерации филиал,

представительство или иное структурное подразделение организации, созданной в

соответствии с законодательством иностранного государства, находящаяся на

территории Российской Федерации межгосударственная или межправительственная

организация, либо находящийся на территории Российской Федерации филиал или

представительство межгосударственной или межправительственной организации,

имеющей местонахождение за пределами территории Российской Федерации.

. Используемые в настоящем Федеральном законе и

принятых в соответствии с ним нормативных правовых актах институты, понятия и

термины гражданского законодательства Российской Федерации, других отраслей

законодательства Российской Федерации применяются в том значении, в каком они

используются в этих отраслях законодательства Российской Федерации, если иное

не предусмотрено настоящим Федеральным законом или принятыми в соответствии с

ним нормативными правовыми актами.

Статья 4. Законодательство Российской Федерации

о бухгалтерском учете

. Законодательство Российской Федерации о

бухгалтерском учете состоит из настоящего Федерального закона, других

федеральных законов и принятых в соответствии с ними нормативных правовых

актов.

. Нормы законодательства Российской Федерации о

бухгалтерском учете, содержащиеся в других федеральных законах и нормативных

правовых актах, должны соответствовать настоящему Федеральному закону. В случае

противоречия норм законодательства Российской Федерации о бухгалтерском учете,

содержащихся в других федеральных законах или нормативных правовых актах,

нормам законодательства Российской Федерации о бухгалтерском учете,

содержащимся в настоящем Федеральном законе, применяются нормы настоящего

Федерального закона.

Глава II.

ОБЩИЕ ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУ

Статья 5. Объекты бухгалтерского учета

. Объектами бухгалтерского учета являются:

· факты хозяйственной жизни экономического

субъекта;

· активы экономического субъекта;

· обязательства и другие источники

финансирования деятельности экономического субъекта;

· доходы экономического субъекта;

· расходы экономического субъекта.

2. Иные объекты подлежат бухгалтерскому учету в

случае, если это установлено национальными стандартами.

Статья 6. Обязанность ведения бухгалтерского

учета

. Если иное не установлено настоящим Федеральным

законом, другими федеральными законами, экономический субъект обязан вести

бухгалтерский учет в соответствии с настоящим Федеральным законом.

. Бухгалтерский учет в соответствии с настоящим

Федеральным законом могут не вести:

а) индивидуальный предприниматель, адвокат,

нотариус в случае, если в соответствии с законодательством Российской Федерации

о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов

налогообложения в порядке, установленном законодательством Российской Федерации

о налогах и сборах;

б) находящийся на территории Российской

Федерации филиал, представительство или иное структурное подразделение

организации, созданной в соответствии с законодательством иностранного

государства, в случае, если в соответствии с законодательством Российской

Федерации о налогах и сборах они ведут учет доходов и расходов в порядке,

установленном законодательством Российской Федерации о налогах и сборах.

. Бухгалтерский учет ведется экономическим

субъектом непрерывно с даты государственной регистрации до даты прекращения

деятельности, в том числе в результате реорганизации или ликвидации.

Статья 7. Организация ведения бухгалтерского

учета экономическим субъектом

. Ведение экономическим субъектом, за

исключением индивидуального предпринимателя, адвоката и нотариуса,

бухгалтерского учета и хранение документов бухгалтерского учета организуются

руководителем организации.

В случае, если индивидуальный предприниматель,

адвокат, или нотариус ведет бухгалтерский учет в соответствии с настоящим

Федеральным законом, то он сам организует ведение бухгалтерского учета и

хранение документов бухгалтерского учета, а также несет иные обязанности,

установленные настоящим Федеральным законом для руководителя организации.

. Руководитель организации обязан возложить

ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо

организации, либо заключить договор оказания услуг по ведению бухгалтерского

учета.

Руководитель организации, являющейся субъектом

малого предпринимательства, может принять ведение бухгалтерского учета на себя.

. В организациях, ценные бумаги которых допущены

к обращению на торгах фондовых бирж и (или) иных организаторов торговли на

рынке ценных бумаг (за исключением кредитных организаций), в иных страховых

организациях, а также в негосударственных пенсионных фондах главный бухгалтер

или иное должностное лицо, на которое возлагается ведение бухгалтерского учета,

должно соответствовать следующим требованиям:

) иметь высшее профессиональное образование по

специальностям бухгалтерского учета и аудита;

) иметь стаж работы, связанной с ведением

бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо

аудиторской деятельностью, не менее трех лет из последних пяти календарных лет;

) не иметь судимости за совершение преступления

в сфере экономики или умышленного преступления;

) являться членом одной из саморегулируемых

организаций аудиторов.

В случае, наличия высшего профессионального

образования по специальностям, отличным от бухгалтерского учета и аудита,

главный бухгалтер или иное должностное лицо, на которое возлагается ведение

бухгалтерского учета, должно соответствовать следующим требованиям:

) иметь стаж работы, связанной с ведением

бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо

аудиторской деятельностью, не менее пяти лет из последних семи календарных лет;

) не иметь судимости за совершение преступления

в сфере экономики или умышленного преступления;

) являться членом одной из саморегулируемых

организаций аудиторов.

Главный бухгалтер кредитной организации должен

соответствовать требованиям, установленным Центральным банком Российской

Федерации.

. Физическое лицо, с которым экономический

субъект заключает договор оказания услуг по ведению бухгалтерского учета,

должно соответствовать требованиям, установленным частью 3 настоящей статьи.

Юридическое лицо, с которым экономический

субъект заключает договор оказания услуг по ведению бухгалтерского учета,

должно иметь не менее одного соответствующего требованиям, установленным частью

3 настоящей статьи, работника, с которым заключен трудовой договор.

. В случае разногласия между руководителем

организации и главным бухгалтером или иным должностным лицом организации, на

которое руководитель организации возложил ведение бухгалтерского учета, либо

лицом, с которым экономический субъект заключил договор оказания услуг по

ведению бухгалтерского учета, в отношении ведения бухгалтерского учета:

) данные, содержащиеся в первичном учетном

документе, принимаются главным бухгалтером или иным должностным лицом

организации, на которое руководитель организации возложил ведение

бухгалтерского учета, либо лицом, с которым экономический субъект заключил

договор оказания услуг по ведению бухгалтерского учета, к регистрации и

накоплению в регистрах бухгалтерского учета по письменному распоряжению

руководителя организации, который единолично несет ответственность за созданную

в результате этого информацию;

) объект бухгалтерского учета отражается (не

отражается) главным бухгалтером или иным должностным лицом организации, на

которое руководитель организации возложил ведение бухгалтерского учета, либо

лицом, с которым экономический субъект заключил договор оказания услуг по

ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на

основании письменного распоряжения руководителя организации, который единолично

несет ответственность за достоверность представления финансового положения

экономического субъекта на отчетную дату, финансового результата его

деятельности и движения денежных средств за отчетный период.

Статья 8. Учетная политика экономического

субъекта

. Совокупность способов ведения бухгалтерского

учета, принятая экономическим субъектом, составляет его учетную политику.

. Экономический субъект самостоятельно формирует

свою учетную политику, руководствуясь законодательством Российской Федерации о

бухгалтерском учете, национальными и отраслевыми стандартами.

. При формировании учетной политики в отношении

конкретного объекта бухгалтерского учета экономический субъект избирает способ

ведения бухгалтерского учета из способов, допускаемых национальными

стандартами.

В случае, если в отношении конкретного объекта

бухгалтерского учета национальными стандартами не установлен способ ведения

бухгалтерского учета, то экономический субъект самостоятельно разрабатывает

такой способ, исходя из требований, установленных законодательством Российской

Федерации о бухгалтерском учете, национальными и (или) отраслевыми стандартами.

. Учетная политика экономического субъекта

должна применяться последовательно из года в год.

. Изменение учетной политики может производиться

при:

) изменении требований, установленных

законодательством Российской Федерации о бухгалтерском учете, национальными и

(или) отраслевыми стандартами;

) разработке или избрании экономическим

субъектом нового способа ведения бухгалтерского учета, применение которого

приводит к повышению надежности информации об объекте бухгалтерского учета;

) существенном изменении условий деятельности

экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской

(финансовой) отчетности за ряд лет изменение учетной политики производится с

начала отчетного года, если иное не обуславливается причиной такого изменения.

Статья 9. Первичные учетные документы

. Каждый факт хозяйственной жизни экономического

субъекта подлежит оформлению первичным учетным документом.

. Обязательными реквизитами первичного учетного

документа являются:

) наименование документа;

) дата составления документа;

) наименование экономического субъекта,

составившего документ;

) содержание факта хозяйственной жизни;

) величина натурального и (или) денежного

измерения факта хозяйственной жизни с указанием единиц измерения;

) наименование должности лица (должностей лиц),

совершившего сделку, операцию и ответственного за правильность ее оформления,

либо наименование должности лица (должностей лиц), ответственных за

правильность оформления свершившегося события;

) подписи лиц с указанием их фамилий и инициалов

либо иные реквизиты, необходимые для идентификации лиц, указанных в подпункте 6

настоящего пункта.

. Первичный учетный документ должен быть

составлен при совершении факта хозяйственной жизни, а если это не

представляется возможным - непосредственно после его окончания.

. Формы первичных учетных документов утверждает

руководитель организации по представлению лица, на которое возложено ведение

бухгалтерского учета в организации.

. Первичный учетный документ составляется на

бумажном носителе и (или) в виде электронного документа.

В случае, когда законодательством Российской

Федерации или договором предусмотрено предоставление первичного учетного

документа экономическим субъектом другому лицу или органу государственной

власти, экономический субъект обязан по требованию указанного лица или органа

изготавливать за свой счет копии на бумажном носителе первичного учетного

документа, составленного в виде электронного документа.

. В первичном учетном документе допускаются

исправления, если иное не установлено федеральными законами или нормативными

правовыми актами органов государственного регулирования бухгалтерского учета.

Исправление в первичном учетном документе должно

содержать дату исправления, а также подписи либо иные реквизиты, необходимые

для идентификации лиц, составивших документ, в котором произведено исправление.

. В случае, когда в соответствии с

законодательством Российской Федерации первичные учетные документы, в том числе

в виде электронного документа, изымаются, экономический субъект должен в

присутствии представителя органа, проводящего изъятие первичных учетных

документов, изготовить за свой счет копии таких документов с указанием на них

даты и номера документа, которым в соответствии с законодательством Российской

Федерации оформлено изъятие.

Статья 10. Регистры бухгалтерского учета

. Данные, содержащиеся в первичных учетных

документах, подлежат своевременной регистрации и накоплению в регистрах

бухгалтерского учета.

Не допускаются пропуски или изъятия при

регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

. Бухгалтерский учет ведется посредством двойной

записи на счетах бухгалтерского учета, если иное не установлено национальными

стандартами.

. Обязательными реквизитами регистра

бухгалтерского учета являются:

) наименование регистра;

) наименование экономического субъекта,

составившего регистр;

) дата начала и окончания ведения регистра и

(или) период, за который составлен регистр;

) хронологическая и (или) систематическая

группировка фактов хозяйственной жизни;

) величина денежного измерения фактов

хозяйственной жизни с указанием единицы измерения;

) наименования должностей лиц, ответственных за

ведение регистра;

) подписи лиц с указанием их фамилий и инициалов

либо иные реквизиты, необходимые для идентификации лиц, ответственных за

ведение регистра.

. Формы регистров бухгалтерского учета

утверждает руководитель организации по представлению лица, на которое возложено

ведение бухгалтерского учета в организации.

. Регистр бухгалтерского учета составляется на

бумажном носителе и (или) в виде электронного документа.

В случае, когда законодательством Российской

Федерации или договором предусмотрено предоставление регистра бухгалтерского

учета экономическим субъектом другому лицу или органу государственной власти,

экономический субъект обязан по требованию указанного лица или органа

изготавливать за свой счет копии на бумажном носителе регистра бухгалтерского

учета, составленного в виде электронного документа.

. В регистре бухгалтерского учета не допускаются

исправления, не санкционированные лицами, ответственными за ведение регистра.

Исправление в регистре бухгалтерского учета

должно содержать дату исправления, а также подписи либо иные реквизиты,

необходимые для идентификации лиц, ответственных за ведение регистра.

. В случае, когда в соответствии с

законодательством Российской Федерации регистры бухгалтерского учета, в том

числе в виде электронного документа, изымаются, экономический субъект должен в

присутствии представителя органа, проводящего изъятие регистров, изготовить за

свой счет копии таких регистров с указанием на них даты и номера документа,

которым в соответствии с законодательством Российской Федерации оформлено

изъятие.

Статья 11. Инвентаризация активов и обязательств

. Активы и обязательства экономического субъекта

подлежат инвентаризации.

. При инвентаризации выявляется фактическое

наличие активов и обязательств, которое сопоставляется с данными регистров

бухгалтерского учета.

. Случаи, сроки и порядок проведения

инвентаризации активов и обязательств, а также перечень активов и обязательств,

подлежащих инвентаризации, определяются экономическим субъектом, за исключением

обязательного проведения инвентаризации активов и обязательств.

Обязательное проведение инвентаризации активов и

обязательств устанавливается законодательством Российской Федерации,

национальными и отраслевыми стандартами.

. Выявленные при инвентаризации расхождения

между фактическим наличием активов и обязательств и данными регистров бухгалтерского

учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к

которому относится дата, по состоянию на которую проводилась инвентаризация.

Статья 12. Денежное измерение объектов

бухгалтерского учета

. Для целей бухгалтерского учета его объекты

подлежат денежному измерению.

. Денежное измерение объектов бухгалтерского

учета производится в валюте Российской Федерации.

. Денежное измерение объектов бухгалтерского

учета, стоимость которых выражена в иностранной валюте, производится на основании

официального курса иностранной валюты по отношению к валюте Российской

Федерации, установленного Центральным банком Российской Федерации.

Статья 13. Общие требования к бухгалтерской

(финансовой) отчетности

. Бухгалтерская (финансовая) отчетность должна

давать достоверное представление о финансовом положении экономического субъекта

на отчетную дату, финансовом результате его деятельности и движении денежных

средств за отчетный период.

. Экономический субъект составляет годовую

бухгалтерскую (финансовую) отчетность, если иное не установлено другими

федеральными законами, нормативными правовыми актами органов государственного

регулирования бухгалтерского учета.

. Годовая бухгалтерская (финансовая) отчетность

составляется за отчетный год.

. Экономический субъект составляет промежуточную

бухгалтерскую (финансовую) отчетность в случаях, установленных

законодательством Российской Федерации, нормативными правовыми актами органов

государственного регулирования бухгалтерского учета.

. Промежуточная бухгалтерская (финансовая)

отчетность составляется за отчетный период, меньше отчетного года.

. Бухгалтерская (финансовая) отчетность должна

включать показатели деятельности всех подразделений, включая филиалы и

представительства, экономического субъекта, независимо от их места нахождения.

. Бухгалтерская (финансовая) отчетность

составляется в валюте Российской Федерации.

. Бухгалтерская (финансовая) отчетность

организации считается составленной после подписания ее руководителем

организации.

. Утверждение и публикация бухгалтерской

(финансовой) отчетности осуществляется в случаях и в порядке, установленных

другими федеральными законами.

В случае, если экономический субъект публикует

свою бухгалтерскую (финансовую) отчетность, которая подлежит обязательному

аудиту, то такая бухгалтерская (финансовая) отчетность должна публиковаться

вместе с аудиторским заключением.

. В отношении бухгалтерской (финансовой)

отчетности экономическим субъектом не может быть установлен режим коммерческой

тайны.

. Правовое регулирование консолидированной

финансовой отчетности осуществляется в соответствии с настоящим Федеральным

законом, если иное не установлено другими федеральными законами.

Статья 14. Состав бухгалтерской (финансовой)

отчетности

. Годовая бухгалтерская (финансовая) отчетность

экономического субъекта, за исключением случаев, установленных настоящим

Федеральным законом, состоит из бухгалтерского баланса, отчета о прибылях и

убытках и приложений к ним.

. Годовая бухгалтерская (финансовая) отчетность

некоммерческой организации, общественного объединения, за исключением случаев,

установленных настоящим Федеральным законом, состоит из бухгалтерского баланса,

отчета о целевом использовании средств и приложений к ним.

. Состав промежуточной бухгалтерской

(финансовой) отчетности экономического субъекта, за исключением случаев,

установленных настоящим Федеральным законом, устанавливается национальными

стандартами.

. Состав бухгалтерской (финансовой) отчетности

бюджетных учреждений, органов государственной власти, органов местного

самоуправления, органов управления государственных внебюджетных фондов, органов

управления территориальных государственных внебюджетных фондов (далее -

организации бюджетной сферы) устанавливается бюджетным законодательством

Российской Федерации.

. Состав бухгалтерской (финансовой) отчетности

Центрального банка Российской Федерации (Банка России) устанавливается

Федеральным законом от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской

Федерации (Банке России)» (далее - Федеральный закон «О Центральном банке Российской

Федерации (Банке России)»).

Статья 15. Отчетный период, отчетная дата

. Отчетным годом является календарный год - с 1

января по 31 декабря включительно, - за исключением случаев реорганизации и

ликвидации юридического лица.

. Первым отчетным годом является период с даты

государственной регистрации экономического субъекта по 31 декабря того же

календарного года включительно.

В случае, если государственная регистрация

экономического субъекта, за исключением кредитной организации, произведена

после 30 сентября, первым отчетным годом является, если иное не установлено

экономическим субъектом, период с даты государственной регистрации по 31

декабря календарного года, следующего за годом государственной регистрации,

включительно.

. Отчетным периодом для промежуточной

бухгалтерской (финансовой) отчетности является период с 1 января по отчетную

дату периода, за который составляется промежуточная бухгалтерская (финансовая)

отчетность, включительно.

В случае, если государственная регистрация

экономического субъекта произведена после 1 января, первым отчетным периодом

для промежуточной бухгалтерской (финансовой) отчетности является период с даты

государственной регистрации по отчетную дату периода, за который составляется

промежуточная бухгалтерская (финансовая) отчетность, включительно.

. Датой, на которую составляется бухгалтерская

(финансовая) отчетность, (отчетной датой) является последний календарный день

отчетного периода, за исключением случаев реорганизации и ликвидации

юридического лица.

Статья 16. Особенности бухгалтерской отчетности

при реорганизации юридического лица

. Последним отчетным годом для реорганизуемого

юридического лица, за исключением случаев реорганизации в форме присоединения,

является период с 1 января года, в котором произведена государственная

регистрация последнего из вновь возникших юридических лиц, до даты такой

государственной регистрации.

При реорганизации юридического лица в форме

присоединения последним отчетным годом для юридического лица, которое

присоединяется к другому юридическому лицу, является период с 1 января года, в

котором в единый государственный реестр юридических лиц внесена запись о

прекращении деятельности присоединенного юридического лица, до даты внесения

такой записи.

. Реорганизуемое юридическое лицо составляет последнюю

бухгалтерскую (финансовую) отчетность на дату, предшествующую дате