Современное состояние и тенденции развития российского кредитного рынка

СОДЕРЖАНИЕ

Введение

.

Теоретические и правовые основы российского кредитного рынка

.1

Кредитный рынок: понятие, функции, участники

.2

Инструменты кредитного рынка

.

Анализ современного развития российского кредитного рынка 2012-2014 гг.

.1

Анализ динамики и структуры кредитного рынка

.2

Анализ российского банковского кредитного рынка

.

Проблемы и перспективы развития российского кредитного рынка

Заключение

Список

использованных источников

ВВЕДЕНИЕ

В данной работе, мы рассмотрим российский

кредитный рынок его теоретические основы, современную динамику, структуру,

тенденции развития, а также проблемы и перспективы.

Данная тема курсовой работы является актуальной,

потому как кредитный рынок охватывает не только сферу банковского кредитования,

кредит присутствует в различных формах на всех видах рынков: на рынке ценных

бумаг существует сегмент долговых ценных бумаг, сделки кредитного характера

совершаются на валютном рынке, рынке драгоценных металлов, неотъемлемой частью

сделок на товарных рынках является коммерческий кредит. Заимствования

различного рода являются необходимым элементом финансового менеджмента

современной организации, позволяющим обеспечивать гибкость ее текущего

финансирования, кредит является важным источников финансирования капитальных вложений.

Целью данной работы является теоретическое

изучение российского кредитного рынка и анализ его современного состояния.

Для достижения поставленной цели, будут решены

следующие задачи:

Рассмотреть теоретические основы российского

кредитного рынка

- Ознакомиться с инструментами

российского кредитного рынка

Проанализировать современное развитие

российского кредитного рынка с 2012 по 2014 год

Выявить проблемы и рассказать о

перспективах развития российского кредитного рынка

Объект исследования: российский банковский

кредитный рынок.

Предмет исследования: Показатели динамики и

структуры кредитных портфелей, темпы изменения объема кредитов, номинальные

процентные ставки.

Объект наблюдения: российский кредитный рынок.

1. Теоретические и правовые основы

российского кредитного рынка

.1 Кредитный рынок: понятие,

функции, участники

Кредит - это совокупность экономических

отношений по поводу возвратного движения стоимости в виде ссуды или займа

товаров, или денежных средств.

Кредит является порождением финансов, их

модификацией. Кардинальное различие между категориями финансов и кредита

связано с различием в форме движения: на безвозвратной или возвратной основе.

Если финансы - это совокупность экономических отношений по поводу образования и

использования фондов денежных средств, то кредит - это совокупность

экономических отношений по поводу образования и использования фондов денежных

средств на возвратной основе, как правило, с взиманием платы в виде процента.

Объектами кредитных отношений являются денежные

средства или иные вещи, объединенные родовыми признаками, переданные в долг

одной стороной другой стороне.

На практике кредит может существовать как в

чистом виде (займы, банковские ссуды), так и служить составной частью самых

различных гражданско-правовых обязательств.

Важнейшими принципами кредита являются

возвратность, платность, срочность, обеспеченность, целевой характер,

дифференцированный подход к кредитам и заемщикам.

Кредит выполняет следующие функции: аккумуляцию

и мобилизацию денежного капитала; его перераспределение; экономию издержек (за

счет сокращения потребности в наличных деньгах и резервных фондах, ускорения

обращения средств); ускорение концентрации капитала, регулирование экономики.

Кредит имеет большое значение для обслуживания

процесса производства и товарооборота, покрытия государственных и

потребительских расходов, развития социально-экономической системы.

В зависимости от субъектов кредитных отношений

различают следующие формы кредита: банковский, коммерческий, налоговый,

потребительский, государственный, международный.

Банковский кредит предоставляется

специализированными кредитно-финансовыми организациями юридическим лицам.

Разновидностью банковского кредита является межбанковский кредит. Особенностью

межбанковского кредитования является то, что заемщиком является банк, и

направлением кредитования является банковская сфера с присущими ей операциями.

Коммерческий кредит находит практическое

применение в хозяйственных отношениях между юридическими лицами в форме

реализации продукции или услуг с отсрочкой платежа.

Существуют три разновидности коммерческого

кредита:

кредит с фиксированным сроком погашения;

кредит с возвратом после фактической реализации

заемщиком поставленных в рассрочку товаров;

кредитование по открытому счету (поставка следующей

партии товаров на условиях коммерческого кредита осуществляется до момента

погашения задолженности по предыдущей поставке).

Налоговый кредит представляет собой отсрочку

налогового платежа, предоставляемую предприятиям государственными органами

власти или налоговыми органами на основании кредитного соглашения. Объектом

налогового кредитования является замена устаревшего оборудования. По истечении

оговоренного срока предприятие обязано заплатить налоги, а также проценты за

пользование налоговым кредитом.

Потребительский кредит - целевая форма

кредитования физических лиц юридическими лицами, в т. ч. кредитными

организациями. Может предоставляться в денежной и товарной форме. Например,

розничная продажа товаров с отсрочкой платежа, различные системы кредитных

карточек.

Кредитный рынок представляет собой сферу

финансовых отношений, связанных с процессом обеспечения кругооборота ссудного

капитала, то есть сферу осуществления кредитных операций.

Участниками кредитного рынка являются:

) кредиторы - владельцы свободных финансовых

ресурсов (предприятия, население, государство), превращаемых в ссудный капитал;

) специализированные посредники в лице

кредитно-финансовых организаций, осуществляющих привлечение денежных средств и

последующее предоставление его заемщикам на возвратной и платной основе;

) заемщики - это юридические, физические лица и

государство, испытывающие недостаток в финансовых ресурсах и готовые купить у

специализированного посредника право на их временное использование.

Структурно кредитный рынок включает два

сегмента.

) Денежный рынок. Он представляет собой

совокупность краткосрочных кредитных операций, обслуживающих движение оборотных

средств.

) Рынок капиталов - совокупность средне- и

долгосрочных кредитных операций, обслуживающих прежде всего движение основных

средств.

В свою очередь, денежный рынок включает учетный

рынок, рынок межбанковских кредитов, рынок краткосрочных кредитов в реальном

секторе экономики, кредитов на фондовом рынке.

Учетный рынок - это рынок векселей и других

ценных бумаг, главной характеристикой которых является высокая ликвидность и

мобильность.

Избыточные резервы коммерческих банков

используются для проведения спекулятивных операций на межбанковском кредитном,

валютном и фондовом рынках. Банку выгоднее размещать свои кредитные ресурсы в

других банках, т. к. гарантия возврата кредита с их стороны выше, чем со

стороны другого юридического лица.

Межбанковское кредитование осуществляется в

целях поддержания текущей ликвидности банка и обеспечения рентабельного

вложения средств. Ликвидность коммерческого банка - это возможность

использовать его активы в качестве наличных денежных средств или быстро

превращать их в таковые. Ссуды относятся к числу самых важных банковских

активов и приносят банкам значительную часть их доходов.

В качестве кредиторов на рынке межбанковских

кредитов могут выступать как Центральный банк, так и коммерческие банки.

В качестве заемщиков на рынке межбанковских

кредитов могут выступать коммерческие банки и другие кредитные учреждения,

имеющие лицензию на совершение банковских операций.

Привлечение межбанковских кредитов

осуществляется банками двумя способами: самостоятельно, путем прямых

переговоров или через финансовых посредников.

Структура рынка межбанковских кредитов, как и

всякого другого сегмента финансового рынка, характеризуется наличием:

участников рынка - продавцов и покупателей

кредитов;

финансовых инструментов;

«площадок», на которых в результате согласования

спроса и предложения кредитов выявляется рыночная цена кредитов (процентные

ставки за кредит);

регулирующих органов, воздействующих на рынок в

целях обеспечения условий свободной конкуренции для его участников;

организаций, составляющих инфраструктуру рынка

(система коммуникаций, обеспечивающая своевременное установление отношений

между участниками рынка; система обеспечения платежного оборота; система

выработки рыночных индикаторов; информационная система, обеспечивающая

оперативное информирование участников рынка о процентных ставках, совершенных

сделках и значениях индикативных характеристик рынка межбанковских кредитов).

Наиболее активные операции проводятся на рынке

«коротких» денег. Операции с кредитными средствами даже на два месяца уже

считаются долгосрочными. Более надежные банки привлекают средства под меньший

процент, чем банки менее надежные, что связано с большим риском их

кредитования.

Банк-кредитор оставляет за собой право

пересмотреть процентную ставку по межбанковским кредитам. Мощные банки работают

в обе стороны (привлечение/размещение) только с себе подобными, проверенными

партнерами. Их влияние на рынок межбанковских кредитов очень сильное. Эта

группа банков имеет возможность путем координации своих действий извлекать из

финансовых операций максимальные прибыли, зачастую за счет других участников

рынка.

Средние банки - это прежде всего дилеры рублевых

межбанковских кредитов, одновременно активно работающие на валютном рынке и

рынке ценных бумаг. Их стратегия в основном определяет повседневную ситуацию на

рынке межбанковских кредитов, т. к. предполагает ежедневное оперативное вложение

ресурсов в наиболее доходный участок рынка. Наиболее успешно работают дилеры,

имеющие доступ к информации о планах банков «первого класса» на ближайшие часы.

Остальные банки не имеют универсальной

специализации и не оказывают существенного влияния на ситуацию на рынке.

Приобретение межбанковских кредитов возможно на

кредитном аукционе ЦБ РФ и аукционах фондовых бирж, в режиме прямых

межбанковских сделок и с помощью системы электронных торгов.

Процедура кредитования стандартна и связана с

принятием решений по трем взаимосвязанным направлениям:

оценка заемщика;

оценка объекта кредитования;

Оценка банка-заемщика включает оценку:

его положения на финансовом рынке и репутации по

результатам опубликованных рейтингов и другой информации, предоставляемой

государственными органами и профессиональными объединениями;

финансового состояния банка-заемщика по

представленным документам;

кредитной истории банка-заемщика по результатам

погашения ранее полученных кредитов и процентов по ним.

Оценка объекта кредитования может основываться

на анализе обоснования, представляемого банком-заемщиком, и результатах анализа

наиболее доходных направлений вложений на финансовом рынке. Положение о целевом

использовании кредита может быть включено в договор только при значительных

сроках предоставления кредита, а также при работе в единой финансовой группе.

Основная масса договоров о межбанковском кредите

заключается в срочной форме. Бессрочная форма межбанковского договора

предусматривает предоставление межбанковских кредитов на минимальный срок, по

истечении которого кредит может быть востребован банком-кредитором в любое

время по предварительному уведомлению.

На рынке среднесрочных кредитов ссуды

предоставляются на срок до одного года на цели как производственного, так и

чисто коммерческого характера. Наибольшее распространение среднесрочные кредиты

получили в аграрном секторе.

Рынок долгосрочных кредитов представлен

долгосрочными ссудами, используемыми, как правило, в инвестиционных целях. Как

и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь

большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании

реконструкции, технического перевооружения, нового строительства на

предприятиях всех сфер деятельности. Средний срок их погашения обычно от трех

до пяти лет, но может достигать 25 и более лет, особенно при получении

соответствующих финансовых гарантий со стороны государства. Одним из сегментов

этого рынка является ипотечный рынок - рынок кредитов, предоставляемых под

залог недвижимости.

1.2 Инструменты кредитного рынка

Основными финансовыми инструментами кредитного

рынка являются:

денежные активы, составляющие основной объект

кредитных отношений между кредитором и заемщиком;

чеки, представляющие денежный документ установленной

формы, содержащий приказ владельца текущего счета в банке (или другом

кредитно-финансовом институте) о выплате по его предъявлении обозначенной в нем

суммы денег. Различают именной чек (без права передачи и индоссамента); чек на

предъявителя (который не требует передаточной надписи при его передаче другому

владельцу) и ордерный чек (переводной чек, который может быть передан другому

владельцу с помощью передаточной надписи- индоссамента);

аккредитивы, представляющие собой денежное

обязательство коммерческого банка, выдаваемое им по поручению

клиента-покупателя произвести расчет в пользу покупателя или другого

коммерческого банка в пределах определенной в нем суммы против указанных

документов. Различают отзывные и безотзывные аккредитивы, а также аккредитивы

простые и переводные;

векселя, представляющие собой безусловное

денежное обязательство должника (векселедателя) уплатить после наступления,

обозначенного в нем срока определенную сумму денег владельцу векселя

(векселедержателю). В современной практике используются следую щие виды

векселей: коммерческий вексель (оформляющий расчетное денежное обязательство

покупателя продукции по товарному кредиту); банковский (или финансовый) вексель

(оформляющий денежное обязательство коммерческого банка или другого

кредитно-финансового института по полученному финансовому кредиту), налоговый

вексель (оформляющий денежное обязательство плательщика определенного вида

налогового платежа рассчитаться в определенный срок по отсроченной его уплате).

При совершении финансовых операций на кредитном рынке могут применяться:

процентный вексель (выписанный на номинальную сумму долга и предусматривающий

начисление процента на эту сумму в размере, согласованном сторонами вексельной

сделки); дисконтный вексель (доход по такому векселю составляет разница между

его номинальной стоимостью и ценой его приобретения). Наконец, эмитируемые

вексели (они являются одним из видов ценных бумаг) подразделяются на следующие

их виды: простой вексель (он предполагает, что эмитент векселя является

одновременно и плательщиком по нему конкретному лицу или по его приказу);

переводной вексель (он предполагает, что его держатель может отдать приказ

векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель

хозяйствующего субъекта содержит гарантию банка, он называется

"авалированным векселем";

залоговые документы. Они представляют собой

оформленное долговое обязательство, обеспечивающее полученный финансовый или

коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком

условий кредитного соглашения, владелец этого долгового обязательства имеет

право продать их в счет погашения его долга или получить оговоренную в нем

собственность.

прочие финансовые инструменты кредитного рынка.

К ним относятся девизы, коносамент и т.п.

Рассмотрим роль Банка России в реализации

денежно-кредитной политики государства.

Центральный банк - прежде всего посредник между

государством и остальной экономикой через банки. В качестве такого учреждения

он призван регулировать денежные и кредитные потоки с помощью инструментов,

которые закреплены за ним в законодательном порядке и реже по традиции.

Инструментарий денежно-кредитной политики развитых капиталистических государств

необычайно широк. Инструменты имеют следующую классификацию: кратко- и

долгосрочные, прямые и косвенные, общие и селективные, рыночные и нерыночные.

Краткая характеристика основных инструментов

денежно-кредитной политики:

Официальная учетная ставка - относительно редко

изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять

кредиты другим банкам в качестве кредитора последней инстанции.

Обязательные резервы - часть ресурсов банков,

внесенных по требованию властей на беспроцентный счет в ЦБ.

Операции на открытом рынке - операции ЦБ по

купле-продаже коммерческих и казначейских векселей, государственных облигаций и

прочих ценных бумаг, а также краткосрочные операции с ценными бумагами с

совершением позднее обратной сделки.

Моральное воздействие - рекомендации, заявления,

собеседования традиционно играют важную роль в денежно-кредитной политике

многих развитых стран.

Разумный банковский надзор - различные методы

контроля за функционированием банков с точки зрения обеспечения их безопасности

на основе сбора информации, требования соблюдения определенных балансовых

коэффициентов.

Контроль за рынком капиталов - порядок выпуска

акций и облигаций, включая стандартные правила-требования, очередность эмиссии,

официальный предел внешних заимствований относительно самофинансирования, квоты

выпуска облигаций и др.

Допуск к рынкам - регулирование открытия новых

банков, разрешение операций иностранным банковским учреждениям.

Специальные депозиты - часть прироста депозитов

или кредитов коммерческих банков, изъятая на беспроцентные счета в ЦБ.

Количественные ограничения - потолки ставок,

прямое ограничение кредитования, периодическое “замораживание” процентных

ставок.

Валютные интервенции - купля-продажа валюты для

воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

Управление госдолгом. Эмиссия гособлигаций

нейтрализует ликвидность банков, связывает их средства, и поэтому масштабы

госдолга, техника его эмиссии, форма размещения имеют большое значение для

контроля за денежным обращением.

Таргетирование - установление целевых ориентиров

роста одного или нескольких показателей денежной массы.

Регулирование фондовых и фьючерских операций

путем установления обязательной маржи.

Нормы обязательного инвестирования в

государственные ценные бумаги для банков и инвестиционных институтов.

Эти инструменты денежно-кредитной политики могут

быть эффективными только в условиях тесной увязки с фискальной политикой и

законодательством.

кредитный рынок процентный ставка

2. Анализ современного развития

российского кредитного рынка (2012-2014 г.)

.1 Анализ динамики и структуры

кредитного рынка

Одной из особенностей развития кредитного рынка

в 2012 г. стало замедление роста объемов межбанковского и корпоративного

кредитования.

За январь-ноябрь 2012 г. объем задолженности

всех категорий заемщиков по кредитам, депозитам и прочим размещенным средствам

(далее - кредиты) возрос на 16,2% (за аналогичный период 2011 г. - на 26,0%),

до 33359,4 млрд. руб. на 1.12.12. Доля кредитов в совокупных банковских активах

увеличилась до 70,0% на 1.12.12, но не достигла докризисных значений.

Объем кредитов нефинансовым организациям за

январь-ноябрь 2012 г. увеличился на 11,9% (за тот же период 2011 г. - на

24,1%), до 19822,7 млрд. руб. на 1.12.12, обеспечив около половины прироста

совокупного кредитного портфеля банков (рис. 2.1.1).

Рисунок 2.1.1

К концу 2012 г. спрос на кредиты со стороны

качественных корпоративных заемщиков несколько снизился в связи с активизацией

привлечения ими заемных средств на рынке облигаций. На месячную динамику

кредитного портфеля нефинансовых организаций в течение 2012 г. корректирующее

влияние оказывала переоценка их валютной составляющей вследствие колебаний

курса российского рубля по отношению к доллару США (рис. 2.1.2).

Рисунок 2.1.2

Доля кредитов нефинансовым организациям в их

общем объеме снизилась до минимального за последние несколько лет значения -

59,4% на 1.12.12, что стало следствием бурного роста объемов кредитования

физических лиц.

В отдельные периоды 2012 г. российские банки в

большей степени, чем по краткосрочным кредитам, ужесточали условия

долгосрочного кредитования. Тем не менее, за январь-ноябрь 2012 г. объем

кредитов нефинансовым организациям на срок до 1 года увеличился на 5,5%, на

срок свыше 1 года - на 14,1%. Доля долгосрочных кредитов нефинансовым

организациям в их суммарном объеме осталась доминирующей. Спрос нефинансовых

организаций на долгосрочные кредиты, как и в 2011 г., в основном удовлетворяли

банки с государственным участием в капитале (далее - госбанки) и крупные

частные банки. Доля банковских кредитов в структуре финансирования инвестиций в

основной капитал российских организаций в январе-сентябре 2012 г. оставалась

невысокой - 8,2%. Значение этого показателя в США достигает 40%, в странах

Евросоюза - 45%, в Японии - 65%.

Кредитный рынок в первом полугодии 2013 г.

развивался в условиях низких темпов роста российской экономики, невысокой

инвестиционной активности нефинансовых организаций, заметного оттока капитала

из страны и сохранения инфляционных рисков. В то же время устойчивые показатели

потребительского спроса и состояния рынка труда способствовали интенсивному

наращиванию банками объемов розничного кредитования.

Рост доходов населения и повышение его

склонности к сбережениям поддерживали позитивную динамику рынка вкладов

физических лиц.

Объем кредитов нефинансовым организациям за

первое полугодие 2013г. возрос на 5,3% (за тот же период 2012 г. - на 6,2%), до

21030,2 млрд. руб. на 1.07.2013 (рис. 2.1.3).

Рисунок 2.1.3

Месячная динамика корпоративных кредитов в

январе-июне 2013 г. испытывала влияние сезонных факторов и переоценки их

валютной составляющей вследствие колебаний курса российского рубля по отношению

к доллару США (рис. 2.1.4).

Рисунок 2.1.4

В первом полугодии 2013 г. Прослеживалась

тенденция к росту предпочтений нефинансовых организаций к получению кредитов в

иностранной валюте, особенно у банков с государственным участием в капитале

(далее - госбанки). По экспертным оценкам, это объясняется тем, что наращивание

кредитования поддерживалось в основном организациями, деятельность которых

связана с внешней торговлей.

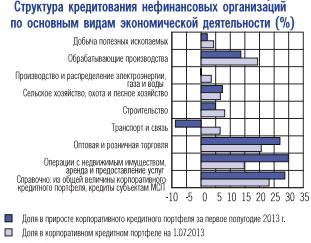

В отраслевой структуре корпоративного

кредитования сохранилось преобладание организаций оптовой и розничной торговли,

наиболее заметно - на 9,0% за первое полугодие 2013 г., нарастивших кредитный

портфель (рис. 2.1.5).

Рисунок 2.1.5

Отмечалось улучшение качества кредитов,

предоставленных этим организациям, вероятно, обусловленное ростом оборота

розничной торговли - на 3,5% за январь-июнь 2013 г. по отношению к аналогичному

периоду 2012 года.

2.2 Анализ российского банковского

кредитного рынка

Наименьший прирост объема корпоративных кредитов

за январь-ноябрь 2012 г. продемонстрировали 30 крупнейших банков (исключая ОАО

«Сбербанк России»), а прирост значительно выше среднего - малые и средние

региональные, а также московские банки, не в последнюю очередь за счет

кредитования субъектов малого и среднего предпринимательства (далее - МСП) в

регионах.

ОАО «Сбербанк России» за этот период нарастило

объем кредитования нефинансовых организаций на 13,7%, обеспечив более 40%

прироста корпоративного кредитного портфеля в целом по банковскому сектору.

В течение большей части 2012 г. российские банки

ужесточали неценовые условия кредитования нефинансовых организаций (прежде

всего требования к их финансовому положению и обеспечению по кредиту). Ряд

банков уменьшал максимальный срок кредитования. Некоторые кредитные организации

повышали процентные ставки по корпоративным кредитам. В целом средневзвешенные

процентные ставки по рублевым кредитам нефинансовым организациям в течение 2012

г. колебались около уровня, сложившегося к концу 2011 года.

Так, в октябре 2012 г. средневзвешенная

процентная ставка по рублевым корпоративным кредитам на срок до 1 года

составила 9,1% годовых, на срок свыше 1 года - 11,3% годовых (рис. 2.2.1).

По результатам обследования Росстата,

проведенного в ноябре 2012 г., доля организаций, рассматривающих высокий

уровень процентных ставок как один из основных факторов, сдерживающих рост

производства, почти не изменилась по сравнению с тем же периодом 2011 г.,

составив около 30%.

Рисунок 2.2.1

Предпосылки к замедлению роста корпоративного

кредитования в первой половине 2013 г. формировались как в банковском, так и в

реальном секторах российской экономики. Существенный нетто-отток частного

капитала из России в первом полугодии 2013 г. был отчасти обусловлен чистым

вывозом капитала российских банков. Достаточность капитала банковского сектора

в январе-июне 2013 г. продолжала сокращаться. Невысокие темпы прироста

промышленного производства, снижение объема инвестиций в основной капитал и

ухудшение отдельных показателей деятельности нефинансовых организаций

ограничивали возможности последних по привлечению кредитных ресурсов.

Замедление роста корпоративного кредитного портфеля в первом полугодии 2013 г.,

по мнению аналитиков, связано также с сезонным превышением погашения кредитов

над их выдачей. Кроме этого, потребность нефинансовых организаций в заемных

средствах в первой половине 2013 г. частично удовлетворялась посредством

осуществления ими выпуска облигаций, а также привлечения займов из-за рубежа.

Изменения условий банковского кредитования (далее

- УБК) в первом полугодии 2013 г. были небольшими. Как и прежде, основным

фактором смягчения УБК была конкуренция между банками. Банки увеличивали

максимальные срок и объем кредитов и вводили новые кредитные продукты. В то же

время требования к финансовому положению заемщиков продолжали ужесточаться. В

условиях сохранения конкуренции за надежных заемщиков отдельные крупнейшие

банки (например, ОАО «Сбербанк России») неоднократно снижали ставки по

корпоративным кредитам в первой половине 2013 года. Тем не менее,

средневзвешенные процентные ставки по рублевым кредитам нефинансовым

организациям на основные сроки в первом полугодии 2013 г. колебались

незначительно. В июне 2013 г. средневзвешенная процентная ставка по рублевым

корпоративным кредитам на срок до 1 года составила 9,5% годовых, на срок свыше

1 года - 11,3% годовых (рис. 2.2.2).

Рисунок 2.2.2

В реальном выражении процентные ставки по

кредитам нефинансовым организациям остались положительными.

В рассматриваемый период банки продолжили более

активно по сравнению с кредитованием крупных корпоративных заемщиков

увеличивать объемы кредитования субъектов малого и среднего предпринимательства

(далее - МСП). За первое полугодие 2013 г. объем кредитов субъектам МСП возрос

на 8,4%, кредитов крупным нефинансовым организациям - на 6,2%. Отчасти

опережающий рост кредитования МСП по сравнению с крупными заемщиками

объясняется дальнейшим развитием «кредитных фабрик», предполагающих выдачу

микрокредитов (до 5 млн. руб.) на основе скоринговых систем. Многие банки

разрабатывали новые кредитные продукты для этой категории заемщиков, предлагали

индивидуальные условия и бесплатные консультационные услуги, увеличивали сроки

кредитования и перечень приемлемых видов обеспечения, снижали размеры

дополнительных сборов и комиссий. Несмотря на это, объем кредитов субъектам МСП

в первом полугодии 2013 г. Увеличился меньше, чем в аналогичный период 2012 г.,

что стало следствием сокращения и даже прекращения деятельности части субъектов

МСП из-за увеличения социальных страховых взносов и ухудшения

макроэкономической ситуации.

. Проблемы и перспективы развития

российского кредитного рынка

Реформирование банковской системы - комплекс

мер, последовательно осуществляемых законодательной и исполнительной властью,

Банком России, самими кредитными организациями, их учредителями (участниками),

иными заинтересованными лицами с целью формирования развитого банковского

сектора, соответствующего международным представлениям о современном банковском

бизнесе, направленного на удовлетворение потребностей клиентов в качественных

банковских услугах и содействующего экономическому развитию России.

Реформирование банковского сектора является

важным компонентом развития финансового сектора и рыночных основ функционирования

экономики страны.

Реформирование банковского сектора началось в

послекризисный период.

Первый этап реформирования банковского сектора

состоял в принятии и осуществлении антикризисных мер по реструктуризации

банковского сектора (сентябрь 1998 года-2000 год). В этот период были в

основном решены задачи, определенные документом правительства Российской

Федерации и Банка России «О мерах по реструктуризации банковской системы

Российской Федерации», принятым в ноябре 1998 года.

Усилиями органов исполнительной и

законодательной власти, Банка России, Агентства по реструктуризации кредитных

организаций, самих кредитных организаций были преодолены кризис системы

платежей и системный банковский кризис, созданы законодательные и

организационные основы реструктуризации кредитных организаций и на их основе

обеспечено преодоление наиболее острых последствий финансового кризиса 1998

года, сохранено жизнеспособное ядро банковского сектора, восстановлены

возможности банков по предоставлению базовых услуг экономике. Осуществленные

меры в области реструктуризации банковского сектора создали необходимые условия

для роста капитала, активов и привлеченных средств банков, укрепления

финансового положения кредитных организаций.

В результате в России функционирует рыночно ориентированный,

хотя и недостаточно развитый, банковский сектор, ряд компонентов

законодательного и нормативного регулирования банковской деятельности в

значительной степени приближен к международным требованиям.

Начало качественно нового этапа реформирования

банковского сектора в 2001 году можно охарактеризовать полным завершением

вывода с рынка кредитных организаций, имевших признаки несостоятельности

(банкротства) в соответствии с действующим законодательством. Принятие в июне

2001 года поправок в законы, регулирующие деятельность кредитных организаций,

создало для Банка России дополнительные возможности для выполнения функций в

области регулирования деятельности кредитных организаций. В соответствии с

международным опытом установлены обязательные основания для отзыва лицензий на

совершение банковских операций, определены возможности для предъявления

дополнительных требований к руководителям и участникам кредитных организаций, а

также для составления и представления кредитными организациями и банковскими холдингами

консолидированной отчетности.

Поступательное развитие банковского сектора

является чрезвычайно актуальным с позиций перспектив развития всей российской

экономики.

Основными целями дальнейшего реформирования

банковского сектора являются:

укрепление устойчивости банковского сектора,

исключающее возможность возникновения системных банковских кризисов;

повышение качества осуществления банковским

сектором функций по аккумулированию денежных средств населения и предприятий и

их трансформации в кредиты и инвестиции;

укрепление доверия к российскому банковскому

сектору со стороны инвесторов (в том числе иностранных) и вкладчиков, в первую

очередь населения;

усиление защиты интересов вкладчиков и других

кредиторов банков;

предотвращение использования кредитных

организаций для целей недобросовестной коммерческой деятельности.

Практическими задачами, решение которых будет

способствовать достижению намеченных целей реформирования банковского сектора,

являются укрепление финансового состояния действующих кредитных организаций и

выведение с рынка банковских услуг нежизнеспособных (по международным

стандартам) кредитных организаций, повышение уровня капитализации кредитных

организаций и качества капитала, расширение деятельности по привлечению средств

населения и предприятий, а также по усилению взаимодействия банков с реальной

экономикой.

При сохранении положительной динамики развития

российской экономики можно уверенно прогнозировать дальнейшее наращивание

капитала и объемов банковской деятельности. Их динамика будет в значительной

степени зависеть от инвестиционного климата, условий деятельности банковского

сектора, в том числе налоговых, а также результатов реструктуризации проблемных

банков.

Решение указанных задач будет реализовываться по

следующим основным направлениям.

В сфере законодательства:

приближение основных правовых условий

функционирования кредитных организаций к международным стандартам регулирования

банковской деятельности (в том числе определенным в «Основополагающих принципах

эффективного банковского надзора», разработанных Базельским комитетом по

банковскому надзору);

укрепление законодательных основ банковской

деятельности, защиты интересов и прав кредиторов и вкладчиков;

создание законодательных механизмов повышения

эффективности ликвидационных процедур кредитных организаций, у которых отозваны

лицензии на совершение банковских операций;

укрепление механизмов конкуренции и

предотвращение действий по ограничению свободы коммерческой деятельности в

банковской сфере;

законодательное обеспечение системы

гарантирования вкладов (мелких депозитов) и начало работы по ее формированию;

создание условий для перехода на международные

стандарты бухгалтерского учета и финансовой отчетности;

решение законодательных проблем в сфере

валютного регулирования и контроля;

создание условий для применения современных

электронных технологий;

противодействие легализации доходов, полученных

незаконным путем, предотвращения проведения сомнительных операций и сделок, а

также установления недобросовестными лицами контроля над кредитными

организациями.

В сфере банковского регулирования и надзора:

развитие регулирования банковской деятельности

на основе внедрения международных стандартов бухгалтерского учета и финансовой

отчетности;

совершенствование инструментов банковского надзора

в соответствии с общепризнанной международной практикой;

развитие на базе законодательства процедурных

основ работы с неплатежеспособными кредитными организациями, формирование

законодательной базы, позволяющей проводить процедуры ликвидации (или реорганизации)

неплатежеспособных банков, обеспечивающие защиту прав и интересов их кредиторов

и вкладчиков;

ускорение и повышение эффективности процедур

отзыва лицензий, банкротства и ликвидации кредитных организаций;

завершение работы по восстановлению деятельности

или ликвидации кредитных организаций, находящихся под управлением АРКО;

повышение эффективности и качества аудиторской

деятельности, осуществляемой аудиторскими организациями;

обеспечение транспарентности финансового

состояния кредитных организаций.

В сфере корпоративного управления банками:

существенно повысить роль системы внутреннего

контроля, которая должна быть соразмерной характеру и масштабам проводимых

операций и охватывать всю деятельность кредитной организации;

разработать мероприятия по обеспечению должного

уровня транспарентности системы корпоративного управления, которая должна

обеспечивать всем категориям заинтересованных пользователей (включая акционеров

- участников) своевременное и точное раскрытие предусмотренной

законодательством информации по вопросам, касающимся деятельности кредитной

организации, включая данные о ее финансовом положении, структуре собственности

и управления;

обеспечить равное отношение органов управления

кредитной организации ко всем учредителям, включая государство, а также

соблюдение принципов ведения коммерческих операций с участниками кредитной

организации на равных с иными клиентами условиях.

В сфере укрепления роли банков в системе

финансового посредничества и финансовых рынков:

внедрение новых инструментов управления

ликвидностью;

принятие мер по раскрытию информации на основе

отчетности, составленной в соответствии с международными стандартами

бухгалтерского учета и финансовой отчетности всеми участниками рынков;

применение финансовых инструментов управления

рисками;

развитие рынка корпоративных ценных бумаг;

предоставление всем участникам рынка (вне

зависимости от месторасположения) более полных возможностей на базе современных

информационных, платежных и расчетных технологий участия в операциях и сделках,

проводимых на организованных и неорганизованных рынках.

Основным результатом реформирования банковского

сектора должно явиться существенное повышение его надежности. Одновременно

предполагается повышение функциональной роли банковского сектора в экономике России,

постепенное приближение параметров российского банковского сектора к

показателям деятельности банковских систем стран - лидеров по уровню

экономического развития из группы стран с переходной экономикой. Ориентиром для

российского банковского сектора является соотношение активов банковского

сектора и ВВП 45-50%, капитала банковского сектора и ВВП - 5-6%, кредитов

реальному сектору экономики и ВВП - 15-16% (доля указанных кредитов в

банковских активах составит около 40%). Возможность достижения данных целей

определяется прогнозом правительства Российской Федерации относительно роста

ВВП и темпов структурных преобразований в реальном секторе экономики, а также

ходом совершенствования законодательства и его практической реализацией.

Сроки достижения целей и ближайших задач по

реформированию банковского сектора, динамика количественных параметров зависят

во многом от общих темпов и характера экономического развития и структурных

преобразований в российской экономике по следующим ключевым для банковского сектора

показателям: реальный объем и структура ВВП; динамика инфляции, валютного курса

и рыночных процентных ставок, их предсказуемость; уровень монетизации

экономики, сокращение доли бартерных сделок, не денежных и наличных форм

расчетов.

ЗАКЛЮЧЕНИЕ

Цель и задачи данной курсовой работы выполнены -

рассмотрены теоретические аспекты российского кредитного рынка и проведен

анализ его современного состояния (изучен отчет департамента исследований и

информации Банка России за 2012-2013 года). А теперь подведем итоги

выполненного анализа.

Развитие кредитного рынка в 2012 г.

характеризовалось прежде всего замедлением по сравнению с 2011 г. роста

корпоративного кредитного портфеля наряду с ускорением наращивания банками

розничного кредитования. Отдельные условия банковского кредитования в 2012 г.

несколько ужесточились, но в основном это касалось кредитов нефинансовым

организациям. В розничном сегменте кредитного рынка изменение условий

кредитования сдерживалось высоким уровнем конкуренции между банками за заемщиков.

Качество совокупного кредитного портфеля банков в 2012 г. несколько ухудшилось,

в первую очередь из-за роста просроченной задолженности по кредитам

нефинансовым организациям. Несмотря на возросшую в 2012 г. потребность банков в

более активном привлечении средств от организаций и населения.

А в первой половине 2013 г. на фоне сложившихся

макроэкономических тенденций наращивание объема банковских кредитов

нефинансовым организациям и физическим лицам замедлилось. Несмотря на

ужесточение Банком России порядка резервирования потребительских кредитов,

розничное кредитование в этот период по-прежнему росло значительно быстрее

корпоративного. Изменения условий банковского кредитования для нефинансовых

организаций и физических лиц были несущественными и ограничивались уровнем

конкуренции в конкретном сегменте кредитного рынка. Качество корпоративного

кредитного портфеля банков почти не изменилось, а розничного - несколько

ухудшилось.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.

Абрамова М.А. Финансы и кредит / М.А. Абрамова. М.: Юриспруденция, 2013,

с.147-148

.

Бард В.С. Инвестиционные проблемы российской экономики / В. С. Бард. М.:

Экзамен, 2010, с. 125-129.

.

Вавилов Ю.Я. Финансы / Ю.Я. Вавилов и др. М.: ИД «Социальные отношения», 2013,

с. 156.

.

Вахрин П.И. Финансы и кредит / П.И. Вахрин. М.: ИТК «Дашков и К», 2009, с.

140-144.

.

Кизиль Е.В. Финансы и кредит / Е.В. Кизиль. Ростов н/Д: Феникс, 2013, с. 69.

.

Ковалев В.В. Финансы предприятий / В.В. Ковалев. М.: Проспект, 2012, с. 79-90.

.

Колпакова Г.М. Финансы. Денежное обращение. Кредит: учеб. пособие / Г.М.

Колпакова. М.: Финансы и статистика, 2011, с. 198-205.

.

Леонтьев В.Е. Финансы, деньги, кредит и банки: учеб. пособие / В.Е. Леонтьев,

Н.П. Радковская. СПб.: ИВЭСЭП, 2013.

.

Молокович А.Д. Финансы предприятий. Минск: БНТУ, 2012, с. 167.

.

Свиридов О.Ю. Финансы, денежное обращение, кредит / О.Ю. Свиридов. Ростов н/Д:

Феникс, 2013, с. 154.

.

Семенов В.М. Финансы строительных организаций / В. М. Семенов. М.: Финансы и

статистика, 2012, с. 59.

.

Финансы / под ред. А.М. Ковалевой. М.: Финансы и статистика, 2013, с. 54-55.

.

Финансы / под ред. В.П. Литовченко. М.: ИТК «Дашков и К», 2009.

.

Финансы / под ред. С.И. Лушина, В.А. Слепова. М.: Экономист, 2013, с. 48-50.

.

Финансы и кредит / под ред. М.В. Романовского, Г.Н. Белоглазовой. М.: Юрайт,

2012, с. 102-105.

.

Финансы и кредит для студентов вузов. Ростов н/Д: Феникс, 2011.

.

Финансы, денежное обращение и кредит / под ред. В. К. Сенчагова, А. И.

Архипова. М.: Проспект, 2004, с. 214-215.

.

Финансы, денежное обращение и кредит / под ред. Н. Ф. Самсонова. М.: ИНФРА-М,

2013, с. 166.

.

Финансы, денежное обращение и кредит: учебник / под ред. М. В. Романовского, О.

В. Врублевской. М.: Юрайт-Издат, 2012, с. 57-70.

.

Финансы, денежное обращение и кредит: учебник для вузов / под ред. А. П.

Ковалёва. Ростов н/Д: Феникс, 2011, с. 73.

.

Финансы, денежное обращение и кредит: учебник для вузов / под ред. Г. Б.

Поляка. М.: ЮНИТИ, 2003, с. 157-160.

.

Финансы, деньги, кредит: учебник для вузов / под ред. О. В. Соколовой. М.:

Юрист, 2010, с. 176-182.

.

Шуляк П.Н. Финансы предприятия / П.Н. Шуляк. М.: ИТК «Дашков и К», 2005, с. 58.

.

Шевчук Д.А., Шевчук В.А. Банковское дело: Учеб. пособие. - М.: Издательство РИОР,

2005, с.125.

.

Финансы и кредит [учебное пособие] - Елена Валерьевна Полякова, 2010, с. 35-40.

.

Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном

изложении: Учеб-метод. пособ. - М: Финансы и статистика, 2006, с.89.

.

Шевчук В.А., Шевчук Д.А. Финансы и кредит: Учеб. пособие. - М.: Издательство

РИОР, 2006, с.130-135.