Коммерческий кредит и перспективы его развития в Кыргызской Республике

Министерство Образования и культуры

Кыргызской Республики

Кыргызский Национальный Университет

им. Ж. Баласагына

Институт Интеграции международных

образовательных программ

Кыргызско - Европейский Факультет

Допуск к

защите:

Декан КЕФ

ИИМОП КНУ

проф. Адамкулова

Ч.У

«8»мая 2013 г

Дипломная Работа

на тему: «Коммерческий кредит и

перспективы его развития в КР»

Выполнил:

студент 4 курса КЕФ

Группы УБ

11-09

АйдыралиеваЖибекМыктыбековна

Научный

руководитель:

Декан КЕФ

ИИМОП КНУ

Проф.

Адамкулова Ч. У.

Бишкек 2013

Содержание

Введение

Глава I.

Теоретические основы системы кредитования коммерческих банков

.1 Сущность и принципы кредитной деятельности коммерческого

банка

.2 Классификации кредитов и источники образования кредитных

ресурсов

.3 Особенности организации кредитных операций в коммерческих

банках

Глава II.

Анализ системы кредитования в коммерческом банке на примере ОАО «Залкар Банк»

.1 Анализ финансово-хозяйственной деятельности ОАО «Залка

Банк»

2.2 Анализ кредитной деятельности

банка

2.3 Анализ кредитоспособности заемщика банка

ГЛАВА III. Пути улучшения КРЕДИТНОЙ ПОЛИТИКИ

КОММЕРЧЕСКИХ БАНКОВ в СОВРЕМЕННЫХ

УСЛОВИЯХ

3.1

Проблемы кредитной политики коммерческого банка ОАО «ЗалкарБанк»

3.2 Перспективы развития кредитной политики коммерческого

банка ОАО «Залкар Банк»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

Введение

Актуальность темы. Эффективность функционирования реального сектора

экономики во многом зависит от качественного состояния действующей в стране

банковской системы, и, в частности, от системы банковского кредитования. В

условиях наметившейся экономической стабилизации банковский кредит должен стать

важнейшим фактором дальнейшего развития экономики Кыргызской Республики. Он

несет мощный заряд в виде дополнительных ресурсов, позволяет предприятиям и

организациям развиваться без их предварительного накопления, создать

необходимые предпосылки для роста производства. Реалии экономической обстановки

в стране заставляют банки размещать дефицитные и дорогостоящие денежные ресурсы

в другие операции, обеспечивающие наивысшую процентную маржу и быструю отдачу.

Актуальность исследования обусловлена также необходимостью разработки

механизма совершенствования современной системы банковского кредитования и её

инфраструктурных элементов с использованием новых банковских технологий, что

позволит расширить возможности коммерческих банков по маневрированию денежными

ресурсами и оптимизировать риски, а кыргызским предприятиям различных форм

собственности - получить возможность использования банковских кредитов на

взаимовыгодной, и, главное, долгосрочной основе.

Несмотря на достаточный выбор банковских кредитных продуктов, сегодня

доступ к ним хозяйствующих субъектов затруднен. Это относится в равной степени

как к крупным предприятиям, так и к предприятиям малого и среднего бизнеса.

Особо сложная ситуация складывается с кредитованием индивидуальных

предпринимателей и физических лиц. Это связано с рядом факторов

законодательного характера, объективными (например, отсутствием у банков

долгосрочных ресурсов), а также субъективными причинами (кредитованием

занимаются конкретные люди, которые и принимают окончательные решения). Роль

субъективного фактора в развитии системы банковского кредитования чрезвычайно

велика. Необходимо создать такую систему банковского кредитования с собственной

инфраструктурой, которая в меньшей мере зависела бы от субъективных факторов и

в значительно большей мере учитывала объективные законы развития кредита.

Это позволит укрепить устойчивость банковской системы, повысить качество

кредитного обслуживания, исключить возможность возникновения системных

банковских кризисов, укрепить доверие инвесторов к кыргызской банковской

системе и финансовым рынкам.

Кредитование является той банковской услугой, которая приносит наибольшее

количество прибыли. Между тем при совершении кредитных операций у банка

возникают высокие риски.

Банкам приходится проявлять все большую изобретательность в области

разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Следовательно, перед банком встает вопрос о четко сформулированной и грамотной

кредитной политики. Между тем в погоне за клиентами необходимо также уделять

внимание и состоянию просроченной задолженности заемщиков банка. Ведь на

состояние кредитного портфеля влияет не только количество выданных кредитов и

сумма срочной задолженности, но динамика просроченной задолженности.

Важность исследования проблем формирования кредитной политики

коммерческого банка связана с серьезным ее влиянием на устойчивость

функционирования и результаты деятельности банка. Несовершенная кредитная

политика или ее отсутствие ведут кредитную организацию к серьезным финансовым

потерям и банкротству. Наоборот, эффективная кредитная политика способствует

повышению качества активов, их доходности и обеспечению в итоге положительного

финансового результата.

Таким образом, комплексная разработка теоретических и практических

вопросов формирования и реализации кредитной политики коммерческого банка

является важной банковской проблемой, решение которой позволит обеспечить внедрение

системы комплексного банковского обслуживания, адекватной современной

экономической ситуации в Кыргызской Республике, создать механизм для

гармонизации этой системы с международно-признанной практикой обслуживания, а

также существенно повысить его качество. В этой связи тема дипломной работы

является весьма актуальной.

Объектом исследования данной выпускной квалификационной работы является

коммерческий банк ОАО «Залкар Банк».

Предметом исследования выступает кредитная политика коммерческого банка и

методы ее реализации.

Целью выпускной квалификационной работы является теоретический и

практический анализ кредитования в коммерческом банке на примере ОАО «Залкар

Банк».

- раскрыть сущность кредитной политики коммерческого банка, функции, виды,

цели, принципы и роль;

- выявить факторы, определяющие формирование кредитной политики

коммерческого банка;

- раскрыть методологию формирования кредитной политики;

- дать общую характеристику ОАО «Залкар Банк»;

- изложить особенности кредитной политики ОАО «Залкар Банк»;

- проанализировать качество кредитного портфеля ОАО «Залкар

Банк»;

- предложить пути совершенствования кредитной политики ОАО

«Залкар Банк»;

- предложить использование технологии интеллектуального анализа

данных, как способ снижения кредитного риска.

Методологической и теоретической основой данной работы послужили

нормативно-правовые акты Национального банка КР; труды отечественных и

зарубежных экономистов О.И. Лаврушина, Пановой Г.С., Лавруяин, Тавасиева А.М. и

др.

В данной работе были использованы методы экономического анализа,

экономико-математические методы, метод статистической обработки информации,

методы структурного анализа (вертикальный и горизонтальный).

Структура и объем дипломной работы: Данная дипломная

работа включает в себя введение, основную часть, состоящую из трех глав и

разделов, заключение, список использованной литературы и приложения.

Во введении раскрыта актуальность, определены цель и

задачи, предмет и объект исследования, структура дипломной работы.

Основная часть делится на три главы: теоретические основы кредитной

политики коммерческого банка, практические аспекты кредитной политики ОАО

«Залкар Банк» и пути совершенствования кредитной политики коммерческого банка с

помощью эконометрических методов. В первой главе раскрывается сущность

кредитной политики, факторы, ее определяющие, и методология формирования

кредитной политики. Во второй главе рассматриваются особенности кредитной

политики ОАО «Залкар Банк», проведен анализ качества кредитного портфеля. В

третьей главе описываются пути совершенствования кредитной политики.

В заключении обосновываются выводы и рекомендации по

улучшения кредитной деятельности банка.

В библиографии указаны литературные источники,

использованные в процессе написания данной дипломной работы.

Глава I. Теоретические

основы системы кредитования коммерческих банков

.1 Сущность и принципы

кредитной деятельности коммерческого банка

кредитный коммерческий банк заемщик

Банковскую систему Кыргызской Республики формируют

согласно Закону «О банках и банковской деятельности» Национальный банк

республики, банки различных видов, а также другие кредитные учреждения,

получившие лицензию на отдельные банковские операции. Согласно закону «О банках

и банковской деятельности» в Кыргызской Республике является учреждение, созданное

для привлечения депозитов для денежных средств и размещения их от своего имени

на условиях возвратности, платности, срочности, а также для осуществления

расчетов по поручениям клиентов. Банк является юридическим лицом и осуществляет

свою деятельность в соответствии с Законом «О банках и банковской деятельности

Кыргызской Республики» и на основании лицензии, выданной Национальным банком

Кыргызстана.

Национальный банк Кыргызской Республики (Банк

Кыргызстана) выступает в качестве органа управления кредитной системой и

одновременно как юридическое лицо, занимающееся хозяйственной деятельностью.

Осуществление административных прав и хозяйственная деятельность Национального

банка подчинены задаче управления кредитной системой. Банк осуществляет надзор

за деятельностью коммерческих банков, а так же обеспечивает устойчивость единой

денежно-кредитной политики. Банку Кыргызстана предоставлен ряд властных

полномочий, направленных на обеспечение стабильности банковской системы.

Коммерческие банки, составляющие второй уровень банковской системы,

являются самостоятельными юридическими лицами, независимыми в своей

хозяйственной деятельности от органов государственной власти и управления.

Коммерческие банки несут основную нагрузку по непосредственному расчетному и

кредитному обслуживанию клиентуры. Банковские операции могут осуществляться

также кредитными учреждениями, не имеющими статуса банка, но получившими

лицензию на отдельные банковские операции.

Национальный банк управляет кредитной системой преимущественно экономическими

методами, в частности путем установления обязательных экономических нормативов

деятельности коммерческих банков (минимальный размер уставного капитала;

предельное соотношение между размером уставного капитала банка и суммой активов

банка; минимальный размер обязательных резервов, разметаемых в Банке

Кыргызстана,

Коммерческие банки постоянно эволюционируют и обладают

способностью приспосабливаться к меняющимся условиям кредитного рынка.

Фундамент коммерческого банка строится на 3-х основных

функциях: прием депозитов, осуществление денежных платежей и расчетов, выдача

кредитов, без которых не может существовать и развиваться ни одно устойчивое и

динамичное хозяйство. Основная функциональная сфера деятельности банков это ее

кредитная политика. Коммерческие банки выполняют, роль посредников между

хозяйственными единицами и секторами, накапливающими временно свободные

денежные средства, и теми участниками экономического оборота, которые временно

нуждаются в дополнительном капитале.

В целом выполнение депозитно-расчетных операций,

кредитного обслуживания и других важных функций позволяет коммерческим банкам

занимать уникальное место в кредитной системе.

Таким образом, на сегодняшний день стабилизация

макроэкономических показателей и достигнутая устойчивость финансового рынка

требует дальнейшего закрепления обстановки. Национальный банк Кыргызской

Республики намерен предпринять действия, необходимые для сокращения темпа роста

объемов денежных агрегатов, ориентируясь на целевой уровень инфляции, который в

2010 году предположительно будет ниже фактического уровня 2011 года.

В 2012 году предполагается сохранить основные принципы

и ориентиры денежно-кредитной политики прошлого года, направив все усилия на

создание условий, обеспечивающих подавление инфляционных тенденций.

Кредит - предоставление денег или товаров в долг, как

правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый

элемент товарно-денежных отношений. Возникновение кредита связано

непосредственно со сферой обмена, где владельцы товаров противостоят друг другу

как собственники, готовые вступить в экономические отношения.

Возможность возникновения и развития кредита связаны с

кругооборотом и оборотом капитала. В процессе движения основного и оборотного

капитала происходит высвобождение ресурсов. Средства труда используются в

процессе производства длительное время, их стоимость переносится на стоимость

готовой продукции частями. Постепенные восстановление стоимости основного

капитала в денежной форме приводит к тому, что высвобождающиеся денежные

средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает

потребность в замене изношенных средств труда и достаточно крупных

единовременных затратах. Аналогичные по своему характеру процессы происходят и

в движении оборотного капитала. Более того, здесь колебания в кругообороте и

обороте проявляют себя более разнообразно. Так, в силу сезонности производства,

неравномерных поставок и другого происходит несовпадение времени создания и

обращения продукции. У одних субъектов появляется временный избыток средств, у

других - их недостаток. Это создаёт возможность возникновения кредитных

отношений, то есть кредит разрешает относительное противоречие между временным

оседанием средств и необходимостью, их использования в хозяйстве.

Кредитные отношения в экономике базируются на

определенной методологической основе, одним из элементов которой выступают

принципы, строго соблюдаемые при практической организации любой операции на

рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе

развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и

международном кредитном законодательствах:

Возвратность кредита

Этот принцип выражает необходимость своевременного

возврата полученных от кредитора финансовых ресурсов после завершения их

использования заемщиком. Он находит свое практическое выражение в погашении

конкретной ссуды путем перечисления соответствующей суммы денежных средств на

счет предоставившей ее кредитной организации (или иного кредитора), что

обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия

продолжения его уставной деятельности. В отечественной практике кредитования в

условиях централизованной плановой экономики существовало неофициальное понятие

«безвозвратная ссуда». Эта форма кредитования имела достаточно широкое

распространение, особенно в аграрном секторе, и выражалась в предоставлении

государственными кредитными учреждениями ссуд, возврат которых изначально не

планировался из-за кризисного финансового состояния заемщика. По своей

экономической сущности безвозвратные ссуды являлись скорее дополнительной

формой бюджетных субсидий, осуществляемых через посредничество государственного

банка, что традиционно осложняло кредитное планирование и вело к постоянной

фальсификации расходной части бюджета. В условиях рыночной экономики понятие

безвозвратной ссуды столь же недопустимо, как, например, понятие

"планово-убыточное частное предприятие".

Срочность кредита

Он отражает необходимость его возврата не в любое приемлемое

для заемщика время, а в точно определенный срок, зафиксированный в кредитном

договоре или заменяющем его документе. Нарушение указанного условия является

для кредитора достаточным основанием для применения к заемщику экономических

санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в

нашей стране - свыше трех месяцев) - предъявления финансовых требований в

судебном порядке. Частичным исключением из этого правила являются так

называемые онкольные ссуды, срок погашения которых в кредитном договоре

изначально не определяется. Эти ссуды, достаточно распространенные в XIX-

начале XX вв. (например, в аграрном комплексе США), в современных условиях

практически не применяются, прежде всего из-за создаваемых ими сложностей в

процессе кредитного планирования. Кроме того, договор об онкольном кредите, не

определяя фиксированный срок его погашения, четко устанавливает время,

имеющееся в распоряжении заемщика с момента получения им уведомления банка о

возврате полученных ранее средств, что в какой-то степени обеспечивает

соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого

возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на

их использование. Экономическая сущность платы за кредит отражается в

фактическом распределении дополнительно полученной за счет его использования

прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый

принцип находит в процессе установления величины банковского процента,

выполняющего три основные функции:

· перераспределение части прибыли

юридических и дохода физических лиц;

· регулирование производства и

обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и

международном уровнях;

· на кризисных этапах развития

экономики - антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как

отношение суммы годового дохода, полученного на ссудный капитал, к сумме

предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на

специализированном рынке товаров, платность кредита стимулирует заемщика к его

наиболее продуктивному использованию. Именно эта стимулирующая функция не в

полной мере использовалась в условиях плановой экономики, когда значительная

часть кредитных ресурсов предоставлялась государственными банковскими

учреждениями за минимальную плату (1,5 - 5% годовых) или на беспроцентной

основе.

Принципиально отличаясь от традиционного механизма

ценообразования на другие виды товаров, определяющим элементом которого

выступают общественно необходимые затраты труда на их производство, цена

кредита отражает общее соотношение спроса и предложения на рынке ссудных

капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного

характера:

· цикличности развития рыночной

экономики (на стадии спада ссудный процент, как правило, увеличивается, на

стадии быстрого подъема- снижается);

· темпов инфляционного процесса (которые

на практике даже несколько отстают от темпов повышения ссудного процента);

· эффективности государственного

кредитного регулирования, осуществляемого через учетную политику центрального

банка в процессе кредитования им коммерческих банков;

· ситуации на международном кредитном

рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита

обусловила привлечение зарубежного капитала в американские банки, что

отразилось на состоянии соответствующих национальных рынков);

· динамики денежных накоплений

физических и юридических лиц (при тенденции к их сокращению ссудный процент,

как правило, увеличивается);

· динамики производства и обращения,

определяющей потребности в кредитных ресурсах соответствующих категорий

потенциальных заемщиков;

· сезонности производства;

· соотношения между размерами кредитов,

предоставляемых государством, и его задолженностью (ссудный процент стабильно

возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты

имущественных интересов кредитора при возможном нарушении заемщиком принятых на

себя обязательств и находит практическое выражение в таких формах кредитования,

как ссуды под залог или под финансовые гарантии. Особенно актуален в период

общей экономической нестабильности, например, в отечественных условиях.

Распространяется на большинство видов кредитных

операций, выражая необходимость целевого использования средств, полученных от

кредитора. Находит практическое выражение в соответствующем разделе кредитного

договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе

банковского контроля за соблюдением этого условия заемщиком. Нарушение данного

обязательства может стать основанием для досрочного отзыва кредита или введения

штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита

Этот принцип определяет дифференцированный подход со

стороны кредитной организации к различным категориям потенциальных заемщиков.

Практическая реализация его может зависеть как от индивидуальных интересов

конкретного банка, так и от проводимой государством централизованной политики

поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и

пр.)

Место и роль кредита в экономической системе общества

определяются также прежде всего выполняемыми им функциями как общего, так и

селективного характера.

Перераспределительная функция

В условиях рыночной экономики рынок ссудных капиталов

выступает в качестве своеобразного насоса, откачивающего временно свободные

финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их

в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на

дифференцированный ее уровень в различных отраслях или регионах, кредит

выступает в роли стихийного макрорегулятора экономики, обеспечивая

удовлетворение потребностей динамично развивающихся объектов приложения

капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях

практическая реализация указанной функции может способствовать углублению

диспропорций в структуре рынка, что наиболее наглядно проявилось в Кыргызстане

на стадии перехода к рыночной экономике, где перелив капиталов из сферы

производства в сферу обращения принял угрожающий характер, в том числе с

помощью кредитных организаций. Именно поэтому одна из важнейших задач

государственного регулирования кредитной системы - рациональное определение

экономических приоритетов и стимулирование привлечения кредитных ресурсов в те

отрасли или регионы, ускоренное развитие которых объективно необходимо с

позиции национальных интересов, а не исключительно текущей выгоды отдельных

субъектов хозяйствования.

Экономия издержек обращения

Практическая реализация этой функции непосредственно

вытекает из экономической сущности кредита, источником которого выступают в том

числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота

промышленного и торгового капиталов. Временной разрыв между поступлением и

расходованием денежных средств субъектов хозяйствования может определить не

только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь

широкое распространение получили ссуды на восполнение временного недостатка

собственных оборотных средств, используемые практически всеми категориями

заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а

следовательно, и экономию общих издержек обращения.

Ускорение концентрации капитала

Процесс концентрации капитала является необходимым

условием стабильности развития экономики и приоритетной целью любого субъекта

хозяйствования. Реальную помощь в решении этой задачи оказывают заемные

средства, позволяющие существенно расширить масштаб производства (или иной

хозяйственной операции) и, таким образом, обеспечить дополнительную массу

прибыли. Даже с учетом необходимости выделения части ее для расчета с

кредитором привлечение кредитных ресурсов более оправдано, чем ориентация

исключительно на собственные средства. Следует, однако, отметить, что на стадии

экономического спада (и тем более в условиях перехода к рыночной экономике)

дороговизна этих ресурсов не позволяет активно использовать их для решения

задачи ускорения концентрации капитала в большинстве сфер хозяйственной

деятельности.

Обслуживание товарооборота

В процессе реализации этой функции кредит активно

воздействует на ускорение не только товарного, но и денежного обращения,

вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного

обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он

обеспечивает замену наличных расчетов безналичными операциями, что упрощает и

ускоряет механизм экономических отношений на внутреннем и международном рынках.

В условиях рыночной экономики кредит выполняет

следующие функции:

а) аккумуляция временно свободных денежных средств;

б) перераспределение денежных средств на условиях их

последующего возврата;

в) создание кредитных орудий обращения (банкнот и

казначейских билетов) и кредитных операций;

г) регулирование объема совокупного денежного оборота.

Основными принципами кредита являются возмездность,

срочность и возвратность.

1.2 Классификации кредитов и

источники образования кредитных ресурсов

Кредитные операции банков можно классифицировать по

различным критериям.

Во-первых, в зависимости от того кого кредитует банк:

физическое или юридическое лицо.

Во-вторых, по срокам: срочные или до востребования;

краткосрочные (до одного года); среднесрочные (от одного года до пяти лет) и

долгосрочные (свыше пяти лет).

В-третьих, исходя из наличия, качества и характера

обеспечения: ссуды бланковые, не имеющие обеспечения и основанные на доверии к

заемщику и ссуды обеспеченные. В качестве обеспечения ссуды могут выступать как

залог товарно-материальных и финансовых ценностей, гарантийные обязательства

либо поручительства, как и страхование риска непогашения кредита страховой

организацией.

В-четвертых, в зависимости от целей кредитования:

ссуды на увеличение капитала (производственных фондов); ссуды на временное

пополнение недостатка средств; ссуды на потребительские цели.

В-пятых, на основании различий в условиях, порядке,

величине и сроках уплаты процентов по кредиту и суммы основного долга; режимах

открываемого ссудного счета; отраслевой принадлежности клиента,

организационно-правовой формы его деятельности и т.д.

В практике западных банков проводится разграничение между

деловыми (коммерческими) ссудами и персональными кредитами. Этим категориям

соответствуют различные виды кредитных соглашений, определяющих условия

предоставления займа, его погашения и т.д.

Кредиты коммерческим предприятиям можно разделить на

две группы;

ссуды для финансирования оборотного капитала;

ссуды для финансирования основного капитала.

Ссуды для финансирования оборотного капитала связаны с

нехваткой у предприятий денежных средств, для покупки элементов оборотного

капитала, необходимых для повседневных операций. Это в основном краткосрочные

кредиты до одного года. К ним относятся:

кредитные линии (в том числе сезонные и

возобновляемые);

ссуды на чрезвычайные нужды;

- перманентные ссуды на пополнение оборотного капитала.

Кредитная линия - соглашение между банком и заемщиком

о максимальной сумме кредита, которую последний может использовать в течение

обусловленного срока и при соблюдении определенных условий. Это одна из форм

краткосрочного банковского кредита для покрытия временной потребности предприятия

в денежных средствах, например, сезонных изменений товарных запасов или

прироста дебиторской задолженности. Часто обеспечением кредитной линии служат

кредитуемые банком запасы или неоплаченные счета.

Кредитная линия открывается на срок до одного года,

реже - до 2-х лет. Кредитная линия открывается банком после тщательной оценки

финансового состояния заемщика. Некоторые банки проводят обследование Фирмы

каждый раз, когда она получает кредит в пределах открытой линии, но более

распространена практика одноразовой проверки дел заемщика в течение года. Раз в

год производится полная "расчистка" долга, с тем, чтобы клиент не

имел задолженности банку по крайней мере в течение месяца. Эта мера

дисциплинирует клиента, напоминает ему о необходимости погасить кредит.

Сезонная кредитная линия предоставляется банком при

периодически возникающей у фирмы нехватке оборотных средств, связанной с

сезонной цикличностью производства или необходимостью образования запасов

товаров на складе.

Возобновляемая кредитная линия предоставляется банком,

если заемщик испытывает длительную нехватку оборотных средств для поддержания

определенного объема производства. Срок такого кредита обычно не превышает

одного года.

Ссуды на чрезвычайные нужды выдаются банком для

финансирования разового экстраординарного увеличения потребности клиента в

оборотных средствах, связанного с заключением выгодной сделки, получением

крупного заказа и другими чрезвычайными обстоятельствами.

Перманентные ссуды на пополнение оборотного капитала.

Кредиты такого рода выдаются на несколько лет и имеют целью покрыть длительный

дефицит финансовых ресурсов заемщика. Погашение кредита производится в

рассрочку, месячными, квартальными или полугодовыми взносами, причем шкала

погашения разрабатывается и утверждается в момент заключения кредитного

договора. В отличие от приведенных выше видов кредита здесь погашение ссуды

производится не за счет продажи активов, а из прибыли, полученной от операций.

Ссуды для финансирования основного капитала

представлены средне и долгосрочными кредитами для покупки недвижимости, земли,

оборудования, арендных операций, установления контроля над компаниями и т.д. К

ним относятся:

срочные ссуды;

строительные ссуды;

финансовый лизинг.

Срочные ссуды выдаются на срок более одного года в

форме единичного кредита или серии последовательных займов и используются для

приобретения машин, оборудования, ремонта зданий, рефинансирования долгов и

т.д. Наиболее типичный срок ссуд такого рода - 5 и более лет, причем срок

кредита не должен превышать срока службы того вида активов, который

используется для обеспечения кредита.

Условия выдачи срочной ссуды, как правило, строго

индивидуальны и приспособлены к конкретному заемщику. При этомпроводится

тщательное предварительное обследование потребностей заемщика в финансировании

и его способности погасить кредит. Для срочной ссуди характерно обязательное

наличиечеткой шкалы погашения кредита регулярными периодическими взносами

(месячными, квартальными) на основе анализа будущих доходов и расходов

заемщика. Мелкие и средние ссуды имеют обеспечение в виде оборудования, или тех

активов, которые будут приобретены фирмой за счет кредита, крупные же, как

правило, предоставляются без специального обеспечения.

Ссуды под закладную применяется дня финансирования

покупки или строительство заводов, производственных зданий, приобретения земли.

Они рассчитаны на длительный срок (15 лет и более). Погашение (амортизация

закладной) производится ежемесячными взносами по заранее установленной шкале. С

течением времени часть очередного платежа, идущая на выплату процентов,

уменьшается, а на погашение основного долга - увеличивается.

Строительные ссуды выдаются на период строительного

цикла (до 2-х лет). Заемщик регулярно выплачивает процент. Затем ссуда

переоформляется в закладную и начинается выплата основное долга.

Лизинг. Эта форма Финансирования имеет существенные

особенности и может рассматриваться как альтернатива традиционному банковскому

кредитованию. Она применяется для финансирования аренды дорогостоящего

оборудования - морских и речных судов, спутников связи, самолетов, автомашин,

компьютеров,копировальных машин, а в отдельных случаях - недвижимости.

Согласно договору о лизинге арендатор получает в

долгосрочное пользование оборудование при условии внесения периодических

платежей владельцу оборудования (арендодателю). В тексте договора определяется

общая сумма и сроки сделки, размер и периодичность арендных платежей, налоговые

льготы, ремонт и поддержание оборудования в рабочем состоянии, условия

продления аренды и выкупа имущества арендатором.

Ссуды индивидуальным заемщикам связаны главным образом

с приобретением недвижимости (квартир, жилых домов и т.п.), покупкой товаров

длительного пользования, получением ссуд на неотложные нужды.

Ссуды под закладную. Основной формой этих ссуд является кредит под

недвижимость (полностью амортизируемая закладная с фиксированным процентом).

Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается

равными взносами на протяжении всего срока действия ссуды; процент

установленный банком, не меняется.

Большое распространение имеет потребительский кредит.

Известны две основные формы:

ссуды с погашением в рассрочку;

возобновляемые ссуды (банковские кредитные карточки,

овердрафт).

Ссуды с погашением в рассрочку применяются для покупки

товаров длительного пользования. Банк выдает кредит в размере до 90% стоимости

товара сроком на 2-3 года.

Возобновляемые ссуды. Заемщику открывается кредитная

линия с правом получения кредита в течение определенного срока. Условия

погашения кредита определяются пожеланиями заемщика. Процент начисляется на

реально полученную сумму.

При этом, если ссуда погашается в течение льготного

30-дневного срока, то процент в пользу банка не начисляется. Исходя из этого у

нас в республике происходит деление кредитов по отраслям экономики:

промышленность;

сельское хозяйство;

строительство;

заготовка и переработка;

транспорт и связь,

частным гражданам;

прочие.

Рассматривая динамику и структуры выдачи, кредитор по

отраслям может посмотреть какие отрасли экономики пользуются постоянным

кредитным обеспечением. В результате чего можно выделить следующие отрасли куда

поступает основная часть кредитных средств коммерческих банков.

Это торговля и частный сектор. Это можно объяснить

тем, что основной капитал населения нашей республики тратит на куплю-продажу,

под эти же цели берется и основная часть частных кредитор.

В нашей республике практикуется еще один вид ссуд.

Ломбардный кредит - это кредит в твердо фиксированной

сумме, предоставляемый кредитором (банком) заемщику на определенный срок под

залог имущества или имущественных прав (включая товары, товарораспорядительные

документы, драгоценные металлы, ценные бумаги и т.д.)

Предоставление ломбардного кредита предполагает

заключение между банком и клиентом (заемщиком) помимо кредитного договора (в

котором определяется размер кредита, ставка процента, условия погашения: одной

суммой или частями) договора о передаче залогового права на имущество для

обеспечения требовании кредитора.

Ломбардные кредиты под товары и товарораспорядительные

документы предоставляются банком обычно в размере 30-50% за границей и 20-30% у

нас в республике рыночной стоимости товара.

В Кыргызстане в связи с инфляционными ожиданиями и

тенденциями срок размещения составляет от 3 по 6 месяцев.

Так же еще существует такой вид кредитования как

межбанковский кредит - это форма экономических отношений банков,

предусматривающая временную передачу финансовых активов от одного банка к

другому. Финансовыми активами торгуют устойчивые в экономическом плате

коммерческие банки, у которых имеются излишки кредитных ресурсов. Сроки

размещения кредитных ресурсов самые разные. В мировой практике наиболее

распространенными периодами являются срок размещения на 1, 3, 6 и 12 месяцев.

Таким образом, основные кредитные операции можно представить

в виде таблицы.

Таблица 1.1.

Кредитные операции

|

Вид заемщика

|

Персональные ссуды физическим лицам

|

|

Деловые ссуды

|

|

Цель и характер

|

Ссуды торговым и промышленным компаниям

|

|

Ссуды под недвижимость

|

|

Ссуды индивидуальным заемщикам

|

|

Ссуды финансовым учреждениям

|

|

Ссуды производителям

|

|

Прочие ссуды

|

|

Характер обеспеченности

|

Овердрафты

|

|

Краткосрочные ссуды в форме учета векселей

|

|

Ссуды под залог векселя

|

|

Среднесрочные и долгосрочные ссуды под залог обязательств

заемщика

|

|

Срок кредитования

|

Краткосрочные ссуды ( до 1 года )

|

|

Среднесрочные ссуды ( до 3 лет )

|

|

Долгосрочные ссуды ( свыше 3 лет )

|

Оценивая эту таблице 1.1. в условиях Кыргызской

Республики можно сделать одну поправку на то, что по характеру обеспеченности у

нас в республике действуют среднесрочные и долгосрочные ссуды под залог

обязательств заемщика.

Более 90% всех потребностей в денежных ресурсах для

осуществления кредитных операций банк покрывает за счет привлеченных средств.

Привлеченные средства банков делятся на депозиты и недепозитивные привлеченные

средства.

Под депозитом (вкладом) в мировой банковской практике

понимают денежные средства или ценные бумаги, отданные на хранение в

финансово-кредитные или банковские учреждения, те деньги внесенные в банк

клиентами - частными лицами и компаниями, хранящиеся на их счетах и

используемые в соответствии с режимом счета и банковским законодательством.

Депозиты составляют основную часть привлеченных средств.

В большинстве стран классификация депозитных счетов

основана на учете двух моментов:

· срока депозита до момента изъятия

· категории вкладчика.

По срокам депозиты делятся на депозиты до

востребования (т.е. депозиты, печатаемые по первому требование вкладчика без

предварительного уведомления) и депозиты на срок (погашаемые через определенное

время после внесения денег на счет). В зависимости от вкладчика обычно

выделяются следующие виды счетов: счета частных лиц (индивидуумов), корпораций

(акционерных компаний) или некорпорированных фирм.

Таким образом, согласно мировому опыту депозиты делятся

на 2 категории; категория транзакционных счетов или чековых счетов, на которые

могут быть выписаны чеки и которые могут быть использованы для платежей в

пользу третьих лиц и срочные и сберегательные счета.

В сущности, представленная схема депозитов клиентов

будет представлена следующим образом:

Таблица 1.2.

Общая сумма

депозитов

|

Транзакционные счета

|

Счета до востребования

|

|

Счета с переброской средств

|

|

Удостоверенные чеки

|

|

Сберегательные и срочные вклады.

|

Сберегательные вклады

|

Обычные сберегательные счета

|

|

|

Депозитные счета денежного рынка

|

|

Срочные вклады

|

Срочные вклады (мелкие)

|

|

|

Срочные счета открытого типа

|

|

|

Срочные вклады (крупные)

|

Но на мировом рынке за последние десятилетия

наблюдается быстрый рост другой части банковских обязательств - недепозитных

привлеченных средств, которые банки получают в виде займов или продажи

собственных долговых обязательств на денежном рынке.

Здесь большую роль играет межбанковский кредит, т.е.

операция, в которой в качестве заемщиков и кредиторов выступают банки. Недепозитные

источники банковских ресурсов отличаются от депозита тем, что он во-первых,

имеют неперсональный характер, т.е. не ассоциируются с конкретным клиентом

банка, а приобретаются на рынке на конкурсной основе через посредников и,

во-вторых, что инициатива привлечения этих средств принадлежит самому байку,

тогда как в случае с депозитами активной стороной является вкладчик.

К наиболее распространенным формам привлечения средств

относятся:

получение займов на межбанковском рынке;

соглашения о продаже ценных бумаг с обратным выкупом;

учет векселей и получение ссуд у центрального банка;

продажа банковских акцептов;

- выпуск коммерческих бумаг.

Получение займов на межбанковском рынке. На этом рынке продаются и

покупаются депозиты, хранящиеся на резервном счете в центральном банке, Многие

банки, имеющие резервные счета с избыточными средствами (по сравнению с

обязательным минимумом) предоставляет их в ссуду на короткое время (часто на

один деловой день). Это позволяет им получать дополнительную прибыль.

1.3 Особенности организации кредитных операций в

коммерческих банках

В условиях рыночной экономики основной формой кредита является банковский

кредит. Позитивный опыт деятельности банков разных стран свидетельствует о том,

что эффективное управление кредитами - главный источник банковской прибыли.

Поэтому разработка кредитной политики зарубежными банками и реализация ее

практических аспектов представляет несомненный практический интерес для

совершенствования деятельности банков Кыргызской Республики.

Основной экономической функцией банков является кредитование их клиентов.

От того, насколько хорошо банки реализуют свои кредитные функции, во многом

зависит экономическое положение регионов, которые ими обслуживаются. Банковские

кредиты способствуют появлению новых предприятий, увеличению количества рабочих

мест, строительству объектов социального и культурного назначения, а также

обеспечивают экономическую стабильность.

Кредитная политика определяет задачи и приоритеты кредитной деятельности

банков. В вопросе о содержательной стороне кредитной политики банка существуют

различные направления. Например, в финансово-кредитном словаре кредитная

политика трактуется как составная часть экономической политики, представляющей

собой систему мер в области кредитования народного хозяйства. В зарубежной

научной литературе кредитная политика трактуется как способ выполнения

последовательно связанных действий при кредитовании, где принципы представляют

собой основу определения соответствующей политики и способов ее осуществления.

Можно сказать, что кредитная политика коммерческого банка - это

совокупность его кредитной стратегии и кредитной тактики. При этом стратегия

определяет основные принципы, приоритеты и цели конкретного банка на кредитном

рынке, в то время как тактика - конкретные финансовые инструменты, используемые

банком для реализации его целей при осуществлении кредитных сделок, правила их

совершения, порядок организации кредитного процесса.

Прежде чем определить понятие "кредитная политика", необходимо

уточнить такие термины как "кредит", "политика",

"кредитные операции"

Гражданский Кодекс Кыргызской Республики рассматривает кредит как одну из

разновидностей займа с присущими ему особенностями. В соответствии ГК КР, по

кредитному договору банк или иная кредитная организация обязуются предоставить

денежные средства (кредит) заёмщику на условиях, предусмотренных договором, а

заёмщик обязуется возвратить полученную сумму и уплатить проценты на неё.

Кредитором может выступать только кредитная организация, которая имеет

исключительное право осуществлять в совокупности такие банковские операции, как

привлечение во вклады денежных средств физических и юридических лиц, размещение

этих средств от своего имени и за свой счёт на условиях возвратности,

платности, срочности, открытие и ведение банковских счетов юридических и

физических лиц, или небанковская кредитная организация, т. е. кредитная

организация, имеющая право осуществлять отдельные банковские операции.

Политика (от греч. politike- искусство управления государством) - образ действий какого - либо

субъекта (в нашем случае кредитное учреждение), направленное на достижение

определенных целей.

Кредитные операции - это деятельность, в результате которой формируются

взаимоотношения кредитора и заемщика по предоставлению финансовых средств. При

этом важно, кто из партнеров (банк или клиент) оказывается в роли кредитора.

Банковские кредитные операции подразделяются на две большие группы: активные

(банк является кредитором) и пассивные (банк является заемщиком). Клиентские

операции также могут быть различными. Например, предприятие, размещающее

депозит, является кредитором, а получающее коммерческий кредит фактически

является заемщиком.

Аналогичный подход в трактовке кредитной политики можно встретить и в

современной западной литературе. Например, по мнению, Н. Брука кредитная

политика представляет интеграцию организационных потребностей, правил, законов

и управленческой философии. Это способствует развитию корпоративной культуры.

При выработке политики укрепляется имидж банка и закладывается основа для

будущих результатов, а также для внутреннего и внешнего аудита. Потребность в

четко определенной политике возрастает по мере расширения, децентрализации и

повышения самостоятельности банка. Банковская политика обычно затрагивает основные

функции: кредитование, инвестиции в ценные бумаги и дочерние компании, расходы

на финансирование капитальных вложений, персонал, внутренний контроль и

финансовое управление. Предложения по этим вопросам вырабатываются управляющими

и сотрудниками тех отделов, которые они затрагивают. Выработка политики часто

основывается на отраслевой политике, традициях и рекомендациях управляющих и

Совета директоров. Банк также может воспользоваться помощью из внешних

источников. При этом, любые внешние заимствования должны быть адаптированы к

потребностям банка. Обычно, новые процедуры и политика одобряются Советом

директоров банка.

По мнению, Норманна Бакстера: кредитная политика определяет задачи и

приоритеты кредитной деятельности банка, средства и методы их реализации, а

также принципы и порядок организации кредитного процесса. Кредитная политика

создает основу организации кредитной работы банка в соответствии с общей

стратегией его деятельности, будучи необходимым условием разработки системы

документов, регламентирующих процесс кредитования.

Кредитная политика - это совокупность активных и пассивных банковских

операции, рассматриваемых на определенную перспективу, обеспечивающих банку

достижение целей позволяющих решить задачу оптимального распределения

кредитного ресурса в условиях реально имеющихся ограничений (обязательные

нормативы НБКР и фактический объем средств к размещению).

Анализ приведенных выше определений кредитной политики позволяет сделать

вывод о неоднозначной трактовке этого понятия в современной кыргызской и

зарубежной экономической литературе, в связи с чем возникает необходимость

определить сущность кредитной политики.

Рисунок 1.1 - Банковская политика, ее составляющие элементы

В современной экономической литературе параллельно существует две позиции

относительно содержания кредитной политики коммерческого банка.

Во-первых, кредитная политика на макроэкономическом уровне обычно

понимается как банковская политика. Во-вторых, кредитная политика на

микроэкономическом уровне рассматривается, как правило, как политика

конкретного банка в области управления кредитным процессом (в узком смысле).

Кредитная политика включает разработку научно-обоснованной концепции

организации кредитных отношений, постановку задач в области кредитования

народного хозяйства и населения и проведение практических мер по их

осуществлению.

В процессе выработки концепции определяются: сфера кредитных отношений;

сочетание финансовых и кредитных методов распределения и перераспределения

средств; взаимосвязь кредитования с организацией денежного оборота; принципы

кредитования; соотношение экономических и организационных методов. Изменение

одного из элементов кредитной политики требует частичного или полного

пересмотра других элементов.

Сущность кредитной политики определяется как стратегия и так тактика

банка по привлечению ресурсов на возвратной основе и их инвестированию в части

кредитования клиентов банка. Предметной стороной реализации кредитной политики

являются функциональные формы и виды кредитной политики банка.

Функции кредитной политики можно условно разделить на две группы: общие,

присущие различным элементам банковской политики и специфические, отличающие

кредитную политику от других ее элементов. К общим функциям относятся:

коммерческая функция, т. е. функция получения банком прибыли (от проведения

кредитных расчетных, платежных и прочих операций), стимулирующая и контрольная.

Стимулирующая функция проявляется в том, что кредитная политика, отражающая

объективные потребности государства, банка, клиентов, стимулирует аккумуляцию

временно свободных денежных средств, в банки и их рациональное использование.

Контрольная же функция проявляется в том, что кредитная политика позволяет

контролировать процесс привлечения и использования кредитных ресурсов банками и

их клиентами с учетом приоритетов, определенных в кредитной политике

конкретного банка.

Выделяют общие и специфические принципы кредитной политики.

Под общими принципами кредитной политики понимаются принципы единые для

государственной кредитной политики центрального банка, проводимой на

макроэкономическом уровне, и для кредитной политики каждого конкретного

коммерческого банка.

Кредитная политика имеет ряд элементов, что позволяет

говорить о видах кредитной политики. В основу классификации видов кредитной

политики положены различные критерии (таблица 1.3).

Таблица 1.3

Виды кредитной политики

|

Критерии кредитной политики

|

Классификация

|

|

по субъектам кредитных отношений

|

политика по отношению к юридическим лицам кредитная

политика во взаимоотношениях с населением

|

|

по формам кредита

|

по предоставлению потребительского кредита по

государственному кредиту по ипотечному кредиту по банковскому кредиту по

международному кредиту

|

|

по срокам

|

в области краткосрочного кредитования в области

долгосрочного кредитования

|

|

по степени рискованности

|

агрессивная кредитная политика традиционная, классическая

|

|

по целям

|

по предоставлению целевых ссуд по предоставлению нецелевых

ссуд

|

|

по типу рынка

|

на денежном рынке на финансовом рынке на рынке капиталов

|

|

по географии

|

кредитная политика, проводимая банком: - на местном,

региональном уровне - национальном уровне - международном уровне

|

|

по отраслевой направленности

|

кредитная политика по кредитованию: - промышленных

предприятий (тяжелой, легкой, пищевой промышленности) - торговых организаций

- строительных организаций - транспортных предприятий - сельскохозяйственных

организаций - сбытоснабженческих организаций; - предприятий связи и др.

|

|

по обеспеченности

|

по предоставлению обеспеченных ссуд по предоставлению

необеспеченных ссуд

|

|

по цене кредита

|

кредитная политика по предоставлению: - стандартных ссуд -

льготных ссуд - проблемных ссуд (под повышенные проценты)

|

|

пометодам кредитования

|

при кредитовании по остатку при кредитовании по обороту

|

При этом важно подчеркнуть, что представленная

классификация не является исчерпывающей. Возможно, конструировать и другие виды

кредитной политики в зависимости от иных критериев.

Принципы кредитной политики банка стимулируют экономическую

заинтересованность субъектов кредитных отношений в наилучших результатах своей

деятельности, с одной стороны, и имеют важное значение при осуществлении

кредитной политики в масштабах всего народного хозяйства.

Важнейшими общими принципами кредитной политики банка можно считать

научную обоснованность, оптимальность, эффективность, а также единство,

неразрывную связь элементов кредитной политики. Поскольку только

научно-обоснованная кредитная политика, сформированная с учетом объективных

реалий жизни и субъективных факторов, ее определяющих, позволяет наиболее полно

выразить интересы банка, его персонала и клиентов.

Специфическими принципами кредитной политики коммерческого банка

являются: доходность, прибыльность, безопасность, надежность. Соблюдение

вышеназванных принципов является важным условием повышения эффективности

кредитной политики банка.

Независимо от вида кредитная политика банка имеет

внутреннюю структуру. Основными элементами кредитной политики коммерческого

банка являются: 1)стратегия банка по разработке основных направлений кредитного

процесса; 2)тактика банка по организации кредитования; 3) контроль, за

реализацией кредитной политики.

Общая цель коммерческого банка, должна определять приоритеты его политики

с позиции доходности, рентабельности, ликвидности, минимизации рисков,

оптимизации портфеля (депозитного, кредитного и др.), направлений его

деятельности. Поскольку банк является социальной системой, а люди в своей

деятельности руководствуются собственными целями, намерениями, интересами, то

цели банка основываются на частных целях его владельцев, руководителей,

персонала, а также клиентов банка и органов банковского надзора. Поэтому

основной целью коммерческого банка является его развитие, понимаемое в самом

широком смысле.

В зарубежной экономической литературе нередко

предлагается разрабатывать документ (меморандум) по кредитной политике, который

позволил бы определить стратегию и тактику банка в части организации кредитного

процесса.

Исходя из отечественного и мирового опыта, требований

оптимизации кредитной политики в методологическом плане, можно было бы

рекомендовать следующую схему формирования кредитной политики коммерческого

банка:

I. Общие положения и цели кредитной политики.

П. Аппарат управления кредитными операциями и

полномочия сотрудников банка.

III. Организация кредитного процесса на различных этапах

реализации кредитного договора.

IV. Банковский контроль и управление кредитным процессом.

Данная теоретическая модель, обусловленная

методологически обязательными требованиями в процессе формирования кредитной

политики и организации кредитного процесса. Каждое направление теоретической

модели формирования кредитной политики тесно связано с остальными и является

обязательным для формирования кредитной политики и организации кредитного

процесса, необходимо для раскрытия сути оптимальной кредитной политики. Для

разработки оптимальной кредитной политики коммерческого банка необходимо

создание документа "Руководство по кредитной политике", который

включает три основных документа: "Кредитная политика", "Нормы

кредитования" и "Инструкция по кредитованию". В этих документах

находит отражение стратегия и тактика банка в части кредитного процесса в

банке.

Элементы кредитной политики (таблица 1.4) находят свое

практическое выражение в организационных формах кредитной политики, т.е.

приемах, способах, методах реализации кредитной политики.

Необходимо подчеркнуть, что не существует единой

(одинаковой) кредитной политики для всех банков. Каждый конкретный банк

определяет свою собственную кредитную политику, учитывая экономическую,

политическую, социальную ситуацию в регионе его функционирования, или, что

более правильно, принимая во внимание всю совокупность внешних и внутренних

рисков, влияющих на работу данного банка.

Кредитная политика банка является частью его общей

стратегии развития. Основным стержнем банковской стратегии является

прогнозирование разумных альтернатив его развития. При этом следует исходить из

того, что, во-первых, банк - это фирма, деятельность которой связана с

повышенными рисками, ибо она функционирует в условиях неопределенности. Во-вторых,

банк - это фирма, стремящаяся к повышению своей доходности. Из этого вытекает,

что двумя основными факторами, оказывающими влияние на стратегию развития банка

и его кредитную политику, являются неопределенность и доходность.

Таблица 1.4

Элементы кредитной политики

|

Этапы кредитования

|

Регламентируемые параметры

|

|

1. Предварительная работа по предоставлению кредитов

|

• состав будущих заемщиков; • виды кредитов; •

количественные пределы кредитования; • стандарты оценки кредитоспособности

заемщиков; • стандарты оценки ссуд; • процентные ставки; • методы обеспечения

возвратности кредита; • контроль за соблюдением процедуры подготовки выдачи

кредита.

|

|

2. Оформление кредита

|

• формы документов; • технологическая процедура выдачи

кредита; • контроль за правильностью оформления кредита.

|

|

3. Управление кредитом

|

• порядок управления кредитным портфелем; • контроль за

исполнением кредитных договоров; • условия продления или возобновления

просроченных кредитов; • порядок покрытия убытков; • контроль за управлением

кредитом.

|

Роль кредитной политики банка заключается в

определении приоритетных направлений развития и совершенствования банковской

деятельности в процессе аккумуляции и инвестирования кредитных ресурсов,

развитии кредитного процесса и повышении его эффективности.

Следующим рассматриваемым элементом кредитной политики

будет механизм управления кредитным риском.

Кредитный риск - это опасность, что дебитор не сможет осуществить

процентные платежи или выплатить основную сумму кредита в соответствии с

условиями, указанными в кредитном соглашении, является неотъемлемой частью

банковской деятельности. Кредитный риск означает, что платежи могут быть

задержаны или вообще не выплачены, что, в свою очередь, может привести к

проблемам в движении денежных средств и неблагоприятно отразиться на

ликвидности банка. Несмотря на инновации в секторе финансовых услуг, кредитный

риск до сих пор остается основной причиной банковских проблем. Более 80%

содержания балансовых отчетов банков посвящено обычно именно этому аспекту управления

рисками. Существуют три основных вида кредитного риска:

- личный или потребительский риск;

- корпоративный риск или риск компании;

- суверенный или страновой риск.

Из-за потенциально опасных последствий кредитного риска важно провести

всесторонний анализ банковских возможностей по оценке, администрированию,

наблюдению, контролю, осуществлению и возврату кредитов, авансов, гарантий и

прочих кредитных инструментов. Общий обзор управления кредитными рисками

включает в себя анализ политики и практики банка.

Таким образом, кредитная политика банка является

важнейшим аспектом функционирования банка, определяющим условия его выживания и

будущее финансовое состояние.

Глава II. Анализ

системы кредитования в коммерческом банке на примере ОАО «Залкар Банк»

.1 Анализ финансово-хозяйственной деятельности

ОАО «Залкар банк»

ОАО «Залкар Банк» создан 12 декабря 2010 года на базе ОАО

«АзияУниверсалБанк», в целях сохранения его качественных активов для

удовлетворения в последующем требований кредиторов банка.

Учредителем вновь созданного банка выступает специальный администратор, в

лице государственного агентства по реорганизации банков и реструктуризации

долгов (ДЕБРА) при НБКР (без права на получение дивидендов и иных личных выгод,

за исключением выплат в соответствии с Законом Кыргызской Республики «О

консервации, ликвидации и банкротстве банков»).

ОАО «Залкар Банк» создано с целью сохранения качественных активов ОАО

«АзияУниверсалБанк» для удовлетворения в последующем потребностей кредиторов

банка.

Стратегической задачей создания банка является создание устойчивого и

привлекательного для потенциальных инвесторов финансово-кредитного института.

Соответственно, стратегическими рынками для создаваемого ОАО «Залкар

Банк» будут являться рынок малого и среднего бизнеса, а также розничный

банкинг.

Банк нацелен активно заниматься кредитованием населения, финансированием

субъектов малого и среднего бизнеса. Используя свою филиальную сеть, банк также

намерен активно работать и на других сегментах финансового рынка, таких как лизинговый

рынок, рынок пенсионных услуг и рынок брокерско - дилерских услуг.

Миссия Банка - способствовать развитию малого и среднего бизнеса и

становлению среднего класса в Кыргызстане.

В 2010 году, начиная с 7 апреля 2010 года коммерческие банки работали в

условиях политической и, как результат, экономической нестабильности в стране,

что отразилось на снижении темпов прироста основных показателей банковского

сектора по сравнению с 2009 годом. Также на деятельность коммерческих банков

негативным образом сказались июньские события 2010 года на юге страны и

закрытие границ, наблюдалось снижение платежеспособности заемщиков банков и

ухудшение качества кредитного портфеля. Основные усилия Национального банка в

2010 году были направлены на поддержание устойчивости, безопасности и

надежности банковской деятельности путем оперативного применения регулятивных

мер воздействия к проблемным банкам, говорится в информации НБКР.

Персонал банка был и остается основным капиталом. Руководство уделяет

особое значение, как формированию, так и сохранению главного актива - штата

сотрудников, качество которого напрямую связано с результатами деятельности

организации в достижении стратегических целей Банка. В этой связи, в 2011 году

были увеличены расходы на поддержку персонала.

Организационная структура ОАО“Залкар Банк»

Схема. 2.1 Функциональная организационная структура

Устойчивое финансовое состояние и темпы роста являются закономерным

следствием политики менеджмента Банка.

Финансовое состояние Банка за 2012 год по сравнению с 2011 годом имеет

положительную динамику развития:

ü Активы составили 288 819 тыс. сом, увеличение активов за год

произошло на 4 329 709 тыс. сом (136,5%).

ü Обязательства - 214028 тыс. сом, рост составил 3 087 017 тыс.

сом (157,0%);

ü Капитал - 74 791 тыс. сом, рост составил 1 242 692 тыс. сом

(103,3%).

Таблица 2.1

Отчет о финансовом положении за 2010- 2012 гг. (включительно), (в тысячах

сом)

|

АКТИВЫ:

|

2010

|

2011

|

20 12

|

|

Денежные средства Корреспондентский счет в НБКР Счета и

кредиты в банках и в других финансовых нститутах Кредиты выданные клиентам

Резервы по обесценению

|

140 903 40 403 208 329 3 156 880 (110 594)

|

45 518 3 934 20 667 2 712 710 (138 136)

|

55 374 37 253 40 950 2 795 009 (124 532)

|

|

Кредиты выданные клиентам, за вычетом резервов по

обесценению

|

3 046 286

|

2 574 574

|

2 670 477

|

|

Ценные бумаги, удерживаемые до погашения Основные средства

Нематериальные активы Предоплата по налогу на прибыль Прочие активы

|

50 085 99 047 7 451 2 706 28 234

|

49 632 75 931 9 726 0 23 625

|

40 184 92 666 8 972 0 14 546

|

|

ВСЕГО АКТИВЫ

|

3 623 444

|

2 803 607

|

2 88 819

|

|

ОБЯЗАТЕЛЬСТВА И КАПИТАЛ

|

|

|

|

|

ОБЯЗАТЕЛЬСТВА: Текущие счета и депозиты клиентов

Обязательства по операциям "обратное РЕПО" Кредиты от Министерства

финансов КР Прочие привлеченные средства Налог на прибыль к оплате Прочие

обязательства Обязательства по отсроченному налогу

|

571 221 1 175 168 681 184 0 52 580 1 094

|

148 778 1 343 659 184012 3 792 47 835 3 978

|

|

ИТОГО ОБЯЗАТЕЛЬСТВ:

|

2 481 247

|

1 732 054

|

1 829 880

|

|

Продолжение таблицы 2.1

|

|

КАПИТАЛ: Акционерный капитал Дополнительный капитал Резервы

будущих потребностей Нераспределенная прибыль

|

600 000 39214 414612 88 370

|

560 000 32 211 401 098 78 244

|

560 000 34 304 401 098 135 140

|

|

ИТОГО КАПИТАЛА

|

1 142 197

|

1 071 553

|

1 130 542

|

|

ВСЕГО ОБЯЗАТЕЛЬСТВ И КАПИТАЛА

|

3 623 444

|

2 803 607

|

2 960 422

|

В таблице 2.1. показана финансовое состояние банка на 2012 год активы ОАО

«Залкар Банк» превысили3623444сом. За счет грамотной маркетинговой политики,

Банк сумел значительно увеличить депозитную базу - более чем на 50 млн. сом,

таким образом, объём депозитов составил почти 200 млн. сом. Динамика роста

финансового состояния наглядно видно на диаграмме 2.1.

Диаграмма 2.1. Динамика изменения активов ОАО «Залкар банк» за период с

2007 по 2012 гг.

Таким образом, ключевыми факторами позиционирования Банка на рынке

банковских услуг являются: универсальность и высокое качество предоставляемых

услуг, технологичность, деловая репутация Банка, формирование устойчивых

финансовых показателей.

Диаграмма 2.2 Динамика изменения капитала ОАО «Залкар банк» с 2007 по

2012 гг.

Рост основных финансовых показателей ОАО «Залкар Банк» в 2012 году

свидетельствует об устойчивой тенденции динамичного развития.

Устойчивое финансовое состояние и темпы роста являются закономерным

следствием политики менеджмента Банка, направленной на выстраивание прочных и

взаимовыгодных отношений с корпоративными и частными клиентами, развитие продуктового

ряда.

Таблица 2.2.

Отчет о совокупном доходе ОАО «Залкар Банк»за 2011-2012 гг.

(в тысячах кыргызских сом, кроме базовой прибыли на одну акцию - сом.

|

31 января 2012 г.

|

31 января 2011г.

|

|

Процентный доход Процентные расходы

|

45 666 (12 798)

|

42 955 (16 547)

|

|

Чистый процентный доход до (формирования)/восстановления

РИИУ по процентным активам Формирование РППУ по процентным активам

|

32 868 (4 870)

|

26 408 (3 184)

|

|

ЧИСТЫЙ ПРОЦЕНТНЫЙ доход

|

27 998

|

23 224

|

|

Чистая прибыль по операциям с иностранной валютой

Комиссионные доходы Комиссионные расходы Прочие доходы

|

1788 2 775 (437) 548

|

97 849 (213) 429

|

|

ЧИСТЫЕ НЕПРОЦЕНТНЫЕ ДОХОДЫ

|

4 674

|

1 162

|

|

ОПЕРАЦИОННЫЕ ДОХОДЫ

|

32 672

|

24 386

|

|

011ЕРАЦИОННЫЕ РАСХОДЫ (Формирование) Восстановление РППУ по

прочим активам

|

(24 191) 35

|

(20 882) (19)

|

|

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ

|

8516

|

3 485

|

|

Расход по налогу на прибыль

|

(1022)

|

(229)

|

|

Чистая прибыль и итого совокупного дохода за период

|

7 494

|

3 256

|

|

Базовая прибыль на одну акцию, сом

|

134

|

58

|

Исходя из таблицы 2.2 «Отчет о совокупном доходе» видно что, чистый

процентный доход 2012 составляет 27 998 тыс.сом, что на 4,774 сома больше чем

2011 году.

Банк предоставляет комплексное обслуживание юридическим и физическим

лицам, а также предпринимателям без образования юридического лица. Клиенты

Банка отличаются по осуществляемой ими деятельности по отраслям экономики.

За 2011 год Банку удалось значительно укрепить клиентскую базу, привлечь

на обслуживание новых клиентов. В работе с клиентами Банк соблюдает все

требования международного законодательства и законодательства Кыргызской

Республики. В том числе по противодействию отмывания доходов, полученных

преступным путем. Политика Банка направлена на содействие предотвращению

использования банковских операций в преступных целях.

Имея избыток привлеченных ресурсов, ОАО «Залкар Банк» производит

размещение средств по методу общего фонда средств, который не предполагает

особо точных методик сведения сроков привлечения и размещения средств для

обеспечения необходимой ликвидности.

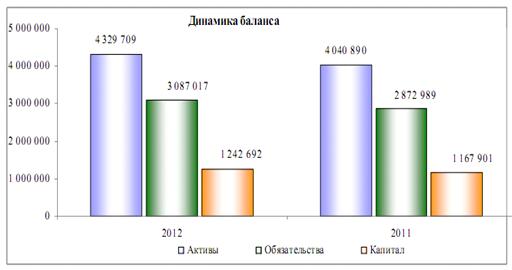

Диаграмма 2.5. Динамика активов, обязательств и капитала ОАО «Залкар

банк» за 2011-2012гг.

За 2011 год Банк заработал чистую прибыль в размере 112 079 тыс. сом, что

по сравнению с прошлым 2010 годом меньше на 23 061 тыс. сом.

Снижение чистой прибыли на 17,1% (или на 23 061 тыс. сом) произошло за

счет увеличения процентных расходов Банка по сравнению с 2010 годом.

Увеличение совокупных расходов отчетного года на 80 297 тыс. сомов, в

основном произошло за счет увеличения процентных расходов. Улучшение качества

кредитного портфеля привело к снижению расходов на формирование провизии на 59

168 тыс. сомов.

В результате расширения комиссионных услуг чистые комиссионные доходы

превысили показателя предыдущего года в два с лишним раза и сумма дополнительных

доходов составили 23 178 тыс. сомов.

Структура доходов и расходов приведены в отдельных таблицах.

Таблица 2.3.

Структура доходов и расходов сравнительные изменения и их влияние на

доходы ОАО «Залкар Банк» за 2010-2011гг. (тыс.сом.)

|

31.дек.2011гг.

|

31.дек.2010гг.

|

Сравнительные изменения и их влияние на доходы

|

|

|

|

тыс. сом

|

вл. - %

|

|

Процентные доходы

|

568 354

|

550 844

|

17 510

|

33,6%

|

|

Комиссионные доходы

|

51 571

|

23 911

|

27 660

|

53,0%

|

|

Доходы по вал.операциям, нетто

|

20 641

|

9 634

|

11 007

|

21,1%

|

|

Прочие доходы

|

6 964

|

5 904

|

1 060

|

2,0%

|

|

Итого

|

647 530

|

590 293

|

57 237

|

109,7%

|

За 2011 г. получен доход от МСДП в размере 16 031 тыс.сом, по сравнению с

7 380 тыс.сом за 2010 г. (прирост доходов 117,2%). За 2011 г. получен доход по

системе «Береке» в размере 4920 тыс.сом, по сравнению с 1752 тыс.сом за

аналогичный период 2010 г. (прирост доходов 180,8%).

Основной удельный вес в структуре доходов Банка, по-прежнему, занимают

процентные доходы в размере 87,8%, вместе с тем расширение других операций

привело к сокращению процентной доли в отчетном периоде на 5,5% по сравнению с

прошлым годом (2010 - 93,3%).

Увеличение совокупных расходов отчетного периода, является следствием

роста процентных ставок по субзаймам МФ КР в результате роста инфляции. Кроме

того, из-за расширений операционной и региональной деятельности, в отчетном

периоде произошел рост операционных расходов.

Таблица 2.4.

Структура доходов и расходов отклонение и влияние на рост ОАО «Залкар

Банк» за 20 (тыс.сом.)

|

31.12.2011

|

31.12.2010

|

отклонение

|

влияние на рост

|

|

Процентные расходы

|

197 953

|

103 511

|

94 442

|

138,4%

|

|

Расходы на РППУ

|

-24 303

|

34 865

|

-59 168

|

-86,7%

|

|

Комиссионные расходы

|

8 236

|

3 753

|

4 482

|

6,6%

|

|

Операционные расходы

|

338 700

|

295 726

|

42 973

|

63,0%

|

|

Восстановление расходов на РППУ по прочим активам

|

-391

|

-826

|

436

|

0,6%

|

|

Расход по налогу на прибыль

|

15 256

|

18 124

|

-2 868

|

-4,2%

|

|

ИТОГО

|

535 451

|

455 153

|

80 297

|

117,6%

|

Следует иметь в виду, что в расчете ставок субзаймов на 2011 год (13,6% и

15,6%) приняты уровни инфляции 2010 года 19,2% и прогноз на 2011 год 8%.

На 2010 год уровни инфляции были приняты за 2009 год - 0% и прогноз на

2010 - 8%. Соответственно ставки по субсидиарным займам на 2010 год составили

4% и 6%.

Таким образом, стоимость субзаймов в 2011 год возрос почти в три раза

(14,6/5=2,92), как следствие, увеличились процентные расходы Банка.

Следует учитывать, что рост/спад процентных ставок по привлеченным займам

оказывает моментальное влияние на ухудшение/улучшение финансовых результатов

Банка.

За счет грамотной маркетинговой политики, Банк сумел значительно

увеличить депозитную базу - более чем на 50 млн. сом. сом, таким образом, объём

депозитов составил почти 200 млн. сом.

В структуре операционных расходов увеличение расходов произошли

практически по всем статьям, при этом отклонения расходов сложились в размере

соответствующем занимаемого удельного веса.

Таблица 2.5.

Операционные расходы банка ОАО «Залкар Банк» (тыс.сом.)

|

31.дек.2011

|

31.дек.2010

|

Откл-е тыс. сом

|

Удельный вес 2011 г. 2010 г.

|

|

Вознаграждения сотрудников

|

194 680

|

166 235

|

28 445

|

57,5%

|

56,3%

|

|

Отчисления в Соцфонд КР

|

34 988

|

29 958

|

5 030

|

10,3%

|

10,1%

|

|

Ремонт и эксплуатация

|

16 900

|

17 134

|

-234

|

5,0%

|

5,8%

|

|

Охрана

|

22 767

|

15 611

|

7 156

|

6,7%

|

5,3%

|

|

Износ и амортизация

|

15 368

|

11 074

|

4 294

|

4,5%

|

3,7%

|

|

Арендная плата

|

11 102

|

9 721

|

1 381

|

3,3%

|

3,3%

|

|

Налоги, отличные от налога на прибыль

|

1 235

|

6 851

|

-5 616

|

0,4%

|

2,4%

|

|

Прочие льготы и обучение сотрудников

|

8 564

|

6 987

|

1 577

|

2,5%

|

2,4%

|

|

Информационные и телекоммуникационные услуги

|

5 523

|

6 023

|

-500

|

1,6%

|

2,1%

|

|

Профессиональные услуги

|

5 121

|

6 464

|

-1 343

|

1,5%

|

2,2%

|

|

Гонорары членам Совета Директоров

|

2 971

|

3 529

|

-558

|

0,9%

|

1,2%

|

|

Коммунальные услуги

|

5 289

|

4 150

|

1 139

|

1,6%

|

1,4%

|

|

Канцелярские расходы

|

4 630

|

3 772

|

858

|

1,4%

|

1,3%

|

|