Анализ пассивных операций коммерческого банка

Введение

пассивный банк коммерческий

Коммерческие банки выполняют важную функцию мобилизации временно

свободных денежных средств и превращение их в реальный капитал, осуществляя

кредитные, инвестиционные и другие операции, обеспечивая, таким образом, потребности

экономики в дополнительных ресурсах.

Финансовая устойчивость и эффективность коммерческих банков в

значительной мере зависят от качества, стабильности их ресурсной базы.

Пассивные операции исторически играли первичную и решающую роль в

отношении активных операций, поскольку необходимым условием для осуществления

активных операций является достаточность банковских средств, приведенных в

пассиве баланса.

В условиях рыночной экономики исключительную важность приобретают процесс

формирования банковских пассивов, оптимизация их структуры и, в связи с этим,

качества управления всеми источниками денежных средств, которые образуют

ресурсный потенциал коммерческого банка. Поэтому особое значение приобретает

анализ пассивов банка, целью которого является предоставление информации о

текущем состоянии банковских ресурсов (количественная и качественная оценка

структуры собственных и привлеченных средств), которая составляет основы при

принятии решений об оптимизации их структуры.

Актуальность данной темы очевидна: банку необходимо направить все свои

усилия на привлечение ресурсов. Управление пассивными операциями представляет

деятельность, связанную с привлечением средств вкладчиков и других кредиторов и

определением соответствующей комбинации источников средств для данного банка.

При этом необходимо учитывать соотношение между расходами на привлечение

средств и доходами, которые можно получить от вложения этих средств в ссуды или

ценные бумаги. Таким образом, взаимосвязь между управлением активными и

пассивными операциями имеет решающее значение для прибыльности коммерческого

банка.

Пассивным операциям и их анализу уделяли внимание многие ученые

экономисты, такие, как О.В. Васюренко, И.М. Парасий-Вергуненко, Д. Полфреман,

Ф. Форд и др. Значительные разработки в изучении состава ресурсной базы

современных банковских институтов осуществили такие зарубежные экономисты как

Г. Айленбергер, Р. Эллер, П.Роуз, рассматриваемые проблемы формирования

ресурсной базы коммерческого банка с двух позиций: управление банковским капиталом

и управления обязательствами банка. Проблемам формирования эффективной

ресурсной политики коммерческих банков посвящены исследования отечественных

экономистов, в частности А. Аникина, В. Антонюка, А. Васюренко, А. Вожжова, Е.

Дмитриевой, В. Завадской, А. Ковшаря, А. Лобанов, О. Марченко, О. Неизвестной,

Д. Олейник, В. Радченко, Н. Парасия-Вергуленко, и др.

Однако значительное количество вопросов по совершенствованию анализа

привлеченных ресурсов до сих пор остаются недостаточно исследованными и требуют

более глубокого теоретического и методического исследования.

Целью работы является определение значения банковских ресурсов для

деятельности коммерческих банков, анализ современного состояния пассивных

операций коммерческого банка и поиск путей усовершенствования существующей

системы анализа пассивных операций банков.

В связи с поставленной целью в работе решаются следующие задачи:

Для достижения данной цели в работе решаются следующие задачи:

- рассмотреть основные виды банковских ресурсов, изучить

их характеристику;

- рассмотреть механизм формирования

банковских ресурсов, сущность пассивных операций коммерческого банка,

- рассмотреть характеристику, роль и

необходимость проведения операций по привлечению банковских ресурсов и

разработки ресурсной политики;

- изучить методологию анализа пассивных

операций коммерческого банка и организации продуктовой политики;

- провести анализ пассивных операций в

ПАО «ЧБРР» и их эффективности;

- предложить пути совершенствования

анализа пассивных операций коммерческого банка.

Предметом исследования являются пассивные операции коммерческого банка и

механизм формирования банковских ресурсов.

Объект исследования - пассивные операции ПАО «ЧБРР».

Информационным источником проведения аналитической работы являются

материалы о деятельности ПАО «ЧБРР» за 2009-2011 гг.

Теоретической и методологической основой исследования являются труды

отечественных и зарубежных ученых-экономистов в области банковского дела,

экономического анализа, теории организации управления; законодательные и

нормативные документы Украины, официальные данные НБУ, других органов

государственного и регионального управления; аналитическая информация

научно-исследовательских учреждений; монографические исследования и научные

публикации .

1. Пассивные

операции коммерческого банка как объект анализа

.1 Банковские

ресурсы и их классификация

Банковские ресурсы - совокупность денежных средств, находящихся в

распоряжении банков и используемых ими для выполнения активных и других

операций. Аккумулируя денежные накопления, доходы и сбережения юридических и

физических лиц, банки превращают их в ссудный капитал, т.е. денежный капитал,

предоставляемый в ссуду собственниками на условиях возвратности за плату в виде

процента. Поэтому банковские ресурсы называют банковским капиталом. Обращая

внимание на источники формирования банковских ресурсов, которые зависят от

пассивных операций банков, формулировку определения следует несколько изменить:

Ресурсы коммерческих банков - это их собственные капиталы и фонды, а

также средства, привлеченные банками в результате проведения пассивных, а также

активно- пассивных операций (в части превышения пассива над активом) и

используемые для активных операций банков [10,с.154].

Коробова Г.Г дает следующее определение: Ресурсы коммерческого байка -

это его собственный капитал и привлеченные на возвратной основе денежные

средства юридических и физических лиц, сформированные банком в результате

проведения пассивных операций, которые в совокупности используются им для

осуществления активных операций [7, с.106].

По своему экономическому содержанию ресурсы коммерческих банков довольно

многообразны. В зависимости от места мобилизации банковских ресурсов их

подразделяют на мобилизуемые самим банком и приобретенные у других банков. На

месте коммерческими банками мобилизуется большая часть ресурсов, например,

вклады граждан и депозиты предприятий и организаций.

Ресурсы коммерческого банка можно классифицировать по возможности

прогнозирования их величины. При этом выделяют ресурсы, поддающиеся прямому и косвенному

прогнозированию. К ресурсам прямого прогнозирования относят фонды банка и

нераспределенную прибыль. Косвенному прогнозированию подлежат средства в

расчетах, остатки временно свободных средств на расчетных счетах предприятий и

организаций, некоторые другие источники банковских ресурсов.

В зависимости от времени использования банковские ресурсы подразделяют на

постоянные или временные. Постоянные - это денежные средства, чья динамика или

оборачиваемость коммерческим банком может быть спрогнозирована и определенная

часть (стабильные остатки) использована для осуществления активных операций.

Временные банковские ресурсы создают денежные средства, которые образуются

периодически в результате осуществления некоторых банковских операций и

динамику которых трудно спрогнозировать.

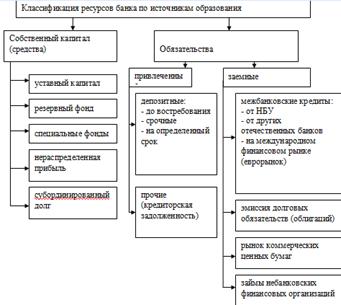

Банковские ресурсы состоят из собственных и привлеченных средств. Банки

формируют свои ресурсы, выполняя пассивные операции [5, С.7].

В состав собственных ресурсов включаются акционерный капитал, резервный

капитал, нераспределенная прибыль и долгосрочные обязательства. Собственные

ресурсы - лишь отправная точка для организации банковского дела и их роль в

большей мере сводится к гарантированию прибыльности и финансовой устойчивости

коммерческого банка. Для создания банка необходим определенный собственный

капитал, который образует финансовую базу развития банка. У коммерческих банков

собственный капитал служит, прежде всего, для защиты интересов вкладчиков

(защитная функция капитала). Регулирующая функция заключается в фиксировании размера

капитала регулирующими органами и тем самым воздействии на деятельность

коммерческих банков в целом. Роль оперативной функции собственного капитала

особенно ощутима на первых порах деятельности банка. За счет собственного

капитала финансируется приобретение необходимых для коммерческого банка

помещений, их строительство или аренда, оснащение мебелью и т.д.

Посредством эмиссии учредительных ценных бумаг коммерческого банка

создается собственный капитал банка, выпуск банками ценных бумаг собственного долга,

получение межбанковских кредитов, депозитные операции формируют привлеченные и

заемные ним средства [11].

Коммерческий банк имеет возможность привлекать денежные средства

предприятий, организаций, учреждений и населения. Часть привлеченных ресурсов он

мобилизует по своей инициативе, для чего как заемщик выходит на денежный рынок.

Для оперативного удовлетворения своих потребностей в дополнительных ресурсах

коммерческий банк обращается к другим коммерческим банкам, НБУ или осуществляет

эмиссию определенных ценных бумаг. Суть этой операции состоит в мобилизации

коммерческими банками денежных средств взамен выдачи кредиторам определенных

ценных бумаг.

Другую часть привлеченных ресурсов коммерческий банк мобилизует

посредством того, что клиенты сами предлагают ему свои денежные средства с

целью обеспечения их сохранности и получения дохода.

Среди привлеченных ресурсов используются традиционные для коммерческих

банков Украины виды ресурсов:

средства предприятий и организаций, привлеченные на банковские

счета (среди которых важное значение приобретают средства, привлеченные на

срочные депозиты);

средства населения во вкладах;

бюджетные средства, которые предоставлены средствами местных

бюджетов;

средства, привлеченные от общественных и партийных организаций,

фондов, органов и учреждений страхования, кредитных товариществ, ломбардов,

касс взаимопомощи.

Среди привлеченных ресурсов появляются и новые виды:

ссуды, полученные от НБУ и других кредитных учреждений;

средства других банков, хранящиеся на корреспондентских и

межбанковских депозитных счетах;

средства, полученные от выпуска облигаций;

ТМЦ, приобретенные банками и предназначенные для осуществления

лизинговых операций.

В настоящее время большая часть операций коммерческого банка основывается

на привлеченных ресурсах, что не снижает роли собственного капитала.

Основным источником ресурсов банка являются депозиты, кредиты и прочие

альтернативные формы привлечения ресурсов, собственный капитал и

сбалансированное финансирование. Более детальная классификация банковских

ресурсов по различным признакам представлена в Приложение А, Классификация по

источникам формирования приведена в Приложении Б [28, с.31,32].

Анализируя данные, представленные НБУ относительно структуры и динамики

основных статей пассивов коммерческих банков, которые действуют на территории

Украины, можно сделать следующие выводы: во-первых, наблюдается ежегодное

увеличение объема ресурсов банков, так на 01.01.10 г. объем ресурсов

коммерческих банков Украины увеличился на 125 301 млн. гр., а на 01.01.11 г. -

на 250 217 млн. гр., на начало 2012 года по сравнению с 2011 г. - на 326 690

млн. гр., что свидетельствует о постоянном расширении деятельности банков [38].

Таким образом, для осуществления своей деятельности коммерческие банки

должны иметь в своем распоряжении определенные ресурсы, которые играют

определяющую роль в процессе их создания и функционирования. Ресурсная база

коммерческого банка - это тот совокупный капитал, который образуется в

результате проведения банком политики увеличения собственного капитала и

заемных, привлеченных средств и используется для осуществления активных

операций с целью реализации общественных и собственных коммерческих интересов.

Источники формирования банковских ресурсов отображаются в правой части

балансового отчета и называются пассивами банка. По источникам формирования

пассивы неоднородны и состоят из собственного капитала и обязательств банка

перед вкладчиками и кредиторами. Целью формирования банковского капитала

является использование ресурсной базы, путем ее последующего размещения от

своего имени на условиях возвратности, срочности и платности в соответствии с

целями и задачами конкретного банка в рамках достижения генеральной цели любого

банка - обеспечение защиты интересов клиента при получении максимальной прибыли

с минимальными рисками.

1.2 Сущность

и виды пассивных операций коммерческих банков Украины

Пассивные операции банка - это операции, в результате которых происходит

увеличение средств, находящихся на пассивных счетах или активно-пассивных счетах,

в форме превышения пассива над активом, без эквивалентного увеличения средств

на активных счетах [31, с.141].

Пассивные операции коммерческих банков могут осуществляться в форме:

- отчислений от прибыли банков на формирование или увеличение их фондов;

- депозитных операций;

- кредитов, полученных от других юридических лиц.ГРУППА

пассивных операций связана с формированием и развитием собственных средств.

Существующая в настоящее время методика определения собственных средств банка

предполагает включение в его состав основного капитал, дополнительного и

отчислений. При этом сумма дополнительного капитала не должна превышать сумму

основного, а отчисления вычитаются из суммы основного и дополнительного

капитала.

К основному капиталу относятся: зарегистрированный уставный фонд;

резервный фонд; фонды основных средств; валютные резервы коммерческих банков в

СКВ; нераспределенная часть прибыли; минус нематериальные активы.

К дополнительному капиталу относятся: результаты переоценки; резервы

страхования активных операций коммерческих банков; специальный фонд валютных

рисков; текущие доходы (расходы); финансирование капитальных вложений,

осуществляемое в учреждениях банков.

К отчислениям относятся: вложения в акции АО; вложения в акции

предприятий; вложения в негосударственные долговые обязательства; средства,

перечисленные банками предприятиям, организациям, учреждениям для участия в их

хозяйственной деятельности; дебиторы и кредиторы банка по хозяйственным

операциям банка; дебиторы и кредиторы банка по хозяйственным операциям банка в

СКВ; дебиторы и кредиторы банка по хозяйственным операциям банка в НКВ;

сомнительная для возврата неуплаченная задолженность за краткосрочные и

долгосрочные займы; сумма превышений расходов по капитальным вложениям свыше их

источника.

Таким образом, собственные средства банка состоят из фондов банка,

собственных источников финансирования капиталовложений, прибыли и собственных

средств в расчетах.

Акционерный капитал банка первоначально формируется в виде уставного

фонда при создании коммерческого банка посредством взносов учредителей, выпуска

и реализации акций. Взносы могут осуществляться в виде денежных средств,

имущества и связанных с ним прав. Размер уставного фонда определяется

учредителями, но не может быть ниже минимального уровня, установленного НБУ.

Порядок внесения учредителями своей доли в уставный фонд определяется

учредительными документами с таким расчетом, чтобы к началу проведения операций

коммерческий банк располагал его покрытой долей, достаточной для оперативной деятельности.

Уставный капитал (фонд) - это организационно - правовая форма капитала,

величина которого определяется учредительским договором о создании банка и

закрепляется в Уставе банка. Сумма уставного капитала законодательно не

ограничивается. Для обеспечения устойчивости банков законом Украины «О банках и

банковской деятельности» установлена минимальная сумма уставного капитала банка

на момент его регистрации:

- Для местных кооперативных банков - 1 млн.евро

- Для коммерческих банков, осуществляющих свою деятельность на

территории одной области Украины, - 3 млн.евро

- Для коммерческих банков, осуществляющих свою деятельность на

территории всей Украины, - 5млн.евро

Уставный фонд первоначально формируется при создании коммерческого банка

посредством взносов учредителей, выпуска и реализации акций. Взносы в уставный

фонд могут осуществляться только за счет собственных средств учредителей в

денежной форме (данные средства не могут быть бюджетными, взятыми в кредит и

под залог).

При создании коммерческого банка формирование собственного капитала

обычно связывают с выпуском акций. На порядок образования собственного капитала

значительное влияние оказывает вид выпускаемых акций, которые в зависимости от

порядка выплаты дивидендов и прав участия в управлении банком, подразделяются

на простые (обыкновенные) и привилегированные [31,с.160].

Владельцы обыкновенных акций, имея голоса на собрании акционеров, делят с

коммерческим банком все его доходы, убытки и риски. Обычные акционеры главным

образом выигрывают от будущих доходов коммерческого банка, которые реализуются

в форме ожидаемых дивидендов и (или) повышения курсовой стоимости обыкновенных

акций.

Если для развития операций банка требуется увеличение акционерного

капитала, он может произвести дополнительный выпуск простых акций. Новый выпуск

простых акций обычно ведет к снижению получаемых акционерами дивидендов. Даже

если объем прибыли увеличивается, доход на акцию может оказаться ниже,

поскольку прибыль распределяется между большим количеством акций. Увеличение количества

обыкновенных акций ведет к расширению состава акционеров, что затрудняет

осуществление контроля за деятельностью банка.

Выпуск коммерческим банком привилегированных акций можно рассматривать в

ряде случаев как альтернативу обыкновенным акциям при формировании собственного

капитала, когда возникает необходимость в собственном капитале. Наличие

фиксированного дивиденда может служить дополнительным стимулом для привлечения

средств этим способом (хотя и по несколько более высокой цене, чем при использовании

долговых обязательств), и в то же время удается избежать ущемления прав

голосования владельцев обыкновенных акций. Когда цены обыкновенных акций низки,

а капитал необходим, можно привлечь его с помощью привилегированных акций, так

как конвертируемость позволяет превратить их впоследствии в обыкновенные акции,

когда цены на последние повысятся.

Резервный капитал формируется в процессе последующей деятельности

коммерческого банка. Он предназначен для покрытия возможных убытков по

проводимым им операциям, а также для выплаты дивидендов, когда для этого

недостаточно прибыли. Наличие резервного капитала обеспечивает устойчивость

деятельности коммерческого банка, укрепление его материальной и финансовой

базы. В свою очередь, это способствует повышению гарантий выполнения банком

своих обязательств перед кредиторами, уменьшает вероятность банкротства

коммерческого банка.

Резервный капитал образуется в порядке, предусмотренном собранием

акционеров (учредителей), его величина устанавливается обычно в процентах к уставному

фонду коммерческого банка и не может его превышать. Источником образования

резервного капитала являются отчисления от прибыли, размер которых определяется

высшим органом управления коммерческого банка, но не меньше законодательно

установленной величины. Если в процессе или после образования резервного

капитала из него производятся выплаты для покрытия убытков и непредвиденных

расходов, то отчисления из прибыли возобновляются до восстановления

установленного размера этого капитала.

Важно правильно определить размер отчислений от прибыли на формирование

резервного капитала. Ускоренные отчисления с целью быстрейшего создания

резервного капитала могут снизить размер выплачиваемых по акциям дивидендов,

рыночную стоимость самих акций и отрицательно сказаться на формировании

акционерного капитала вообще.

Нераспределенная прибыль - это источник собственного капитала

коммерческого банка внутреннего происхождения. Она образуется как остаток

прибыли после выплаты дивидендов, отчислений в резервный и другие фонды

коммерческого банка. Поскольку размеры всех отчислений, кроме дивидендов,

заранее определены, то остаток нераспределенной прибыли за истекший период

зависит главным образом от величины дивидендов, установленной общим собранием

акционеров. С целью поддержания установленного контролирующими органами

соотношения «собственный капитал - активы» коммерческому банку нередко

приходится выбирать между увеличением размера нераспределенной прибыли и

выпуском новых акций. Однако акционеры коммерческого банка являются его

собственниками и не охотно идут на расширение числа акционеров и новые выпуски

акций. Увеличение собственного капитала за счет нераспределенной прибыли

выгоднее, чем от нового выпуска простых акций, поскольку отсутствуют затраты,

связанные с выпуском новых ценных бумаг. Однако длительное сдерживание

дивидендов может привести к снижению рыночной стоимости акций. Поэтому

коммерческий банк постоянно стремится сохранять баланс между выплатой

достаточных дивидендов акционерам, чтобы иметь их поддержку, и реинвестированием

доходов, чтобы развиваться и поддерживать цену акций на достаточно высоком

уровне.

Собственный капитал коммерческого банка может формироваться посредством

выпуска долгосрочных необеспеченных долговых обязательств, примером которых

служат облигации.

В отличие от акций облигации не дают права их владельцам на участие в

управлении выпустившим их коммерческим банком. Они свидетельствуют о

предоставлении владельцами облигаций определенных денежных средств в

распоряжение эмитента в форме долгосрочного займа. Владелец облигаций

приобретает право на получение фиксированного дохода по ней с наступлением

срока погашения этой ценной бумаги. Если коммерческий банк в условиях

расширения деятельности нуждается в дальнейшем удержании в своем обороте такого

капитала, то он прибегает к рефинансированию необеспеченных долговых

обязательств. Облигации, если это предусмотрено условиями выпуска, могут быть

конвертированы в простые акции, тогда привлеченный с их помощью капитал

переходит в постоянный для коммерческого банка. Конвертируемость облигаций

повышает их привлекательность среди покупателей, поскольку позволяет последним

приобрести акции банка в наиболее выгодный момент.

Собственные средства банка составляют основу его деятельности, поскольку

они определяют объем привлекаемых депозитов, т.е. реальных кредитных ресурсов и

в конечном итоге объем активных операций. Собственные средства (капитал) банка

являются важной информационной базой для Центрального банка, осуществляющего

контроль за деятельностью банков и управление ими. Капитал банка определяет

границы его функционирования, показывает степень его финансовой устойчивости,

что имеет немаловажное значение для инвесторов, акционеров и в конечном итоге

для самого банка. Этим обусловливается необходимость правильного определения

величины собственных средств банка. Отход же от реальной величины может иметь

негативные экономические последствия двоякого рода. Необоснованное ее завышение

приводит к ложной информации о благополучном положении банка и тем самым вводит

в заблуждение не только контролирующие органы, но и вкладчиков, акционеров,

инвесторов, а также сам банк. Так, последний исходя из данной величины

собственных средств расширяет свои активные операции и подвергается повышенному

риску. Если методика определения величины собственных средств приводит к

искусственному их занижению, то будет обратный эффект: сужается диапазон

активных операций, снижаются доходы.

Собственный капитал выполняет три функции: защитную, оперативную и

регулирующую. Защитная функция означает защиту вкладчиков и кредиторов,

возможность выплаты им компенсаций в случае возникновения убытков или

банкротства банка; сохранение его платежеспособности за счет созданных

резервов; продолжения деятельности банка независимо от угрозы появления убытков.

Это главная функция собственного капитала.

Оперативная функция - обеспечение финансовой основы деятельности банка -

является второстепенной, т.к. основными ресурсами для активных операций

выступают привлеченные средства. В этой функции собственный капитал банка

обеспечивает адекватную базу роста активных операций, т.е. поддерживает объем и

характер банковских операций в соответствии с задачами банка. Регулирующая

функция собственного капитала связана исключительно с особой

заинтересованностью общества в успешном функционировании банков, а также с

законами и правилами, позволяющими центральным банкам осуществлять контроль за

деятельностью коммерческих банков и других кредитных учреждениях.

Увеличение собственных средств способствует повышению прибыльности банка

(поскольку этот вид банковских ресурсов является "бесплатным") и

улучшению его экономических показателей. ГРУППА пассивных операций банков -

депозитные операции - является основной в мировой банковской практике.

Действительно именно они раскрывают содержание деятельности коммерческого банка

как посредника в приобретении ресурсов на свободном рыке кредитных ресурсов.

Депозитные операции - это операции банков по привлечению средств юридических и

физических лиц во вклады либо на определенный срок, либо до востребования [15,

с.244].

Депозиты являются объектами депозитных операций. Они представляют собой

определенные суммы денежных средств (включающие стоимость ценных бумаг),

которые субъекты депозитных операций вносят в банк или которые, в силу

действующего порядка осуществления банковских и финансовых операций, на

определенное время оседают на счетах в банке.

Депозитным может быть в принципе любой открытый клиенту в коммерческом

банке счет по договору с банком, на котором хранятся его денежные средства, включая

активно-пассивные счета при наличии на них кредитового сальдо.

В банковской практике принята следующая классификация, подразделяющая

депозиты на группы:

срочные депозиты (с их разновидностью - депозитными

сертификатами);

депозиты до востребования;

сберегательные вклады населения;

ценные бумаги.

Депозиты до востребования классифицируются в зависимости от характера и

принадлежности средств, хранящихся на счетах, открытых по договору с банками

средства на расчетных, текущих счетах предприятий, организация, кооперативов,

учреждений; средства на специальных счетах по хранению различных (по своему

целевому экономическому назначению) фондов; собственные средства предприятий,

предназначенные для капитальных вложений и хранящиеся на отдельных счетах; средства

в расчетах; кредитовые остатки средств на корреспондентских счетах по расчетам

с другими банками; средства местных бюджетов; средства на счетах по доходам

местных бюджетов; кредитовые остатки средств на счетах иностранных

банков-корреспондентов.

Депозиты до востребования - денежные средства, оседающие на пассивных и

активно-пассивных счетах (в части превышения пассива над активом) в банке в

течение промежутка времени, установить который в момент поступления средств на

банковский счет не представляется возможным. К ним относятся средства

государственного бюджета и бюджетных организаций, по иностранным операциям,

государственных организаций, сельскохозяйственных предприятий, арендаторов,

потребкооперации и кооперативов, акционерных обществ, малых предприятий и

граждан, занимающихся индивидуальной трудовой деятельностью, профсоюзных и

общественных организаций, в расчетах банка с другими организациями,

привлеченные средства по факторинговым операциям, кредиторы.

Вклады до востребования предназначены для осуществления текущих расчетов,

размещаются в коммерческих банках на текущих или контокоррентных счетах и могут

быть в любой момент частично или полностью пополнены или востребованы. В случае

размещения средств на текущем счете клиент может снять сумму, не превышающую

его фактического остатка. Напротив, на контокоррентном счете возможен как

кредитовый, так и дебетовый остаток, т.е. владелец счета может не только изъять

свой вклад, но и получить на определенное время банковский кредит.

Изъятие вкладов до востребования осуществляется как посредством наличных

денег, так и с помощью различных форм безналичных расчетов, по первому

требованию. Их главное достоинство для клиента - высокая ликвидность, основной

недостаток - отсутствие уплаты процентов по ним. Нестабильность вкладов до

востребования ограничивает возможность и сферу использования коммерческими

банками. Поэтому владельцам текущих счетов выплачивается низкий депозитный

процент или не выплачивается вообще. Однако следует иметь в виду, что владелец

такого счета должен оплачивать услуги коммерческого банка по его ведению, а для

процентных счетов комиссии удерживается с депозитного процента. Некоторые

коммерческие банки вместо покрытия операционных затрат по ведению беспроцентных

текущих счетов требуют от владельцев поддержания на них заранее оговоренного

остатка денежных средств.

В условиях отсутствия платы по депозитам до востребования и возрастания

конкуренции на рынке депозитных услуг коммерческие банки стараются привлечь

клиентов и стимулировать прирост вкладов до востребования за счет

предоставления дополнительных услуг, значительно облегчающих владельцу счета

осуществление регулярных платежей, и повышение качества обслуживания.

К срочным депозитам относятся денежные средства, хранящиеся на банковских

счетах в течение определенного времени, установленного при их открытии

соглашением между клиентом и банком.

Группа срочных депозитов обычно классифицируется по срокам:

депозиты сроком до 3 месяцев;

депозиты со сроком от 3 до 6 месяцев;

депозиты со сроком от 9 месяцев до года;

депозиты со сроком более года;

депозитные сертификаты.

На практике ряд депозитов можно условно отнести к срочным.

Непосредственно срок по ним в момент открытия счета не устанавливается, но его

можно определить, исходя из целевого назначения денежных средств, хранящихся на

счете. Так, средства для финансирования и кредитования капитальных вложений

хранятся на счетах от момента их открытия до начала финансирования или

кредитования. К срочным следует отнести и депозиты, полученные от других

банков, в результате осуществления депозитных операций.

Разновидностью срочных депозитов со сроком более года являются депозитные

сертификаты. В отличие от обычных срочных депозитов, не оформляемых

документами, свидетельствующих о наличии вклада, эта разновидность срочных

депозитов оформляется специальным документом, который является депозитным

сертификатом - письменным свидетельством кредитного учреждения о депонировании

денежных средств, удостоверяющим право вкладчика на получение депозита [23,

с.69]. Их особенностью является использование сложных процентов для расчета

сумм, получаемых вкладчиками в зависимости от срока хранения, и освобождение

как самих депозитов, так и процентов по ним от обложения налогами.

Вкладчики заинтересованы в долгосрочном вложении крупных денежных сумм с

целью получения более высоких процентов, чем по вкладам до востребования.

Банк также заинтересован в привлечении срочных вкладов, поскольку они

стабильные и позволяют ему располагать денежными средствами длительное время и

соответственно увеличивать операционные доходы от процентов.

Срочные вклады могут быть двух видов: собственно срочные склады и вклад с

предварительным уведомлением об изъятии. Собственно срочные вклады возвращаются

владельцу в заранее установленный срок. Если первоначально вложенная как

срочный вклад сумма не изымается владельцем в установленный срок, то в

последующем он может распоряжаться ею аналогично вкладу до востребования.

Для изъятия вкладов с предварительным уведомлением в коммерческий банк

должно поступить от вкладчика уведомление. Срок подачи уведомления об изъятии

вклада заранее оговаривается между коммерческим банком и вкладчиком.

Уведомление об изъятии средств позволяет коммерческим банкам рефинансировать

свои активные операции за счет других источников и таким образом снизить

величину операционных расходов.

Тот факт, что владелец вклада может распоряжаться им только по истечении

заранее оговоренного срока, в ряде случаев не исключает возможности досрочного

получения им в коммерческом банке своих денежных средств. При досрочном снятии

вкладчиком денежных средств размер выплачиваемого процента по срочному вкладу

существенно снижается.

Сберегательные вклады предназначены для накопления или вложения денежных

сбережений. Они классифицируются в зависимости от срока и условий вкладной

операции и включают: срочные; срочные и с дополнительными взносами; выигрышные;

денежно-вещевые выигрышные; молодежно-премиальные; условные; на предъявителя;

на текущие счета; до востребования; сберегательные сертификаты.

Для сберегательных вкладов характерным является то, что их владельцам

выдается именное свидетельство о наличии вклада в форме сберегательной книжки,

где указываются личность владельца и правила пользования счетом, а также

отражаются все операции по счету. Сберегательная книжка выписывается лишь при

внесении на счет в банке определенной суммы денежных средств, т.е. ее нельзя

получить на кредитной основе.

Несмотря на необходимость предварительного уведомления об изъятии

денежных средств со сберегательных вкладов, коммерческие банки выдают их

вкладчиками по первому требованию. В этом случае коммерческий банк взимает с

вкладчика плату для покрытия своих операционных расходов, как правило, путем их

удержания с депозитного процента.

Сберегательный сертификат в отличие от депозитного сертификата является

инструментом по привлечению средств мелкого вкладчика.

Ценные бумаги как вид депозитов подразделяются на: акции и облигации

предприятий и организаций, кооперативов, акционерных общества и компаний,

принадлежащие данному банку; акции и облигации, находящиеся на хранении и

принятые в обеспечение ссуд; ценности и документы по иностранным операциям

(аккредитивы в иностранной валюте); вексель, как способ кредитования

коммерческих банков. Определив удельный вес каждой из этих групп в общей сумме

привлеченных средств, можно составить представление о структуре пассивов банка.

Кроме того, следует определить, насколько эффективно банк использует

привлеченные ресурсы. Это можно сделать найдя отношение привлеченных средств к

общей сумме кредитных вложений. Но многие банки используют привлеченные ресурсы

не только на нужды кредитования, но и для проведения других активных операций,

поэтому полученный показатель характеризует эффективность только в части

кредитных операций. Если значение полученного показателя меньше 1, то это

говорит о недостаточной эффективности использования привлеченных средств, если

же оно превышает 1, то это свидетельствует о направлении части этих ресурсов не

в сферу кредитования и использовании на другие нужды.ГРУППА пассивных операций

- это кредиты, получаемые коммерческими банками от других юридических лиц.

Межбанковский кредит занимает особое место в структуре ресурсов

коммерческих банков. Это оперативный по способу получения средств источник,

которому присущ, в основном, краткосрочный характер. Предоставляется

межбанковский кредит в рамках корреспондентских отношений, но в то же время

является дорогостоящим по отношению к другим источникам формирования банковских

ресурсов. Выдача ссуд осуществляется на условиях и в суммах, оговоренных в

кредитном договоре, заключенном между банками. Кредитный договор содержит

взаимные обязательства и ответственность сторон, срок и размер кредита, порядок

выдачи и погашения ссуды, уровень процентной ставки, условия ее изменения, другие

параметры. Дополнительные ресурсы коммерческие банки могут приобретать у других

коммерческих банков или у Национального банка Украины. Возможность продажи

денежных средств одним коммерческим банком другому обусловлена наличием у

первого в отдельные периоды времени избыточных ресурсов, которые отражает

величина мобилизованных банком ресурсов за минусов ресурсов за минусом резерва

ликвидности и вложений средств в кредиты и другие приносящие доход банку

операции. Причем, резерв ликвидности коммерческого банка зависит от норм

обязательного резерва, устанавливаемых Национальным банком Украины, и уровня

резерва ликвидности, определяемого коммерческим банком индивидуально.

Процентные ставки по кредитам, предоставляемым коммерческим

(кооперативным) банкам, устанавливаются Правлением НБУ. Процентные ставки по

кредитам, выдаваемым специализированными банками, определяются на договорной

основе, но не могут быть выше, чем на 20% оплаты за централизованные ресурсы.

Вначале коммерческие банки прибегали к покупке ресурсов у других

коммерческих банков исключительно для приведения в соответствие с указаниями

НБУ уровня своих обязательных резервов, показателей платежеспособности и

ликвидности, а также столкнувшись с определенными трудностями. Впоследствии эта

операция увязывалась с необходимостью увеличения объема своих ресурсов с целью

получения доходов от рентабельного их вложения.

Специфическими для коммерческого банка являются кредиты, получаемые от

Национального банка Украины. Их источником является в основном эмиссия.

Возможности использования коммерческими банками кредитов НБУ определяются

основными направлениями единой государственной денежно-кредитной политики. Ведь

кредиты НБУ - это средства эмиссии и один из инструментов регулирования

денежной массы в обращении. Для сокращения денежной массы Национальный банк

осуществляет политику рестрикции кредита, в том числе за счет сокращения

предоставляемых коммерческим банком кредитов и увеличения уровня процентных

ставок по этим кредитам. И наоборот, если предусматривается рост денежной массы

в обращении, то НБУ осуществляет кредитную экспансию, в том числе путем

расширения предоставляемых коммерческим банкам кредитов и снижения уровня

процентных ставок по ним.

1.3

Организационно-информационное обеспечение анализа депозитных ресурсов банка

Анализ любой составляющей деятельности банка - это тяжелая

методологическая и аналитическая задача, для выполнения которой необходима

соответствующее организационное, профессиональное и информационное обеспечение.

Организация анализа ресурсов банка не является исключением и требует взвешенных

и четких подходов.

Распределение полномочий и функций анализа ресурсов банка между

структурными подразделениями банка может осуществляться различными способами.

При условии централизованного способа организации аналитической работы в

банке основные информационные потоки по пассивным операциям банка собираются и

обрабатываются специальным подразделением - информационно-аналитической

службой. При этом персонал банка, который непосредственно работает в соответствующих

подразделениях (депозитный отдел, отдел учета депозитных операций, операционный

отдел и другие) и занимается функциональной деятельностью по привлечению

ресурсов из внешних источников получает ограниченную, узкоспециализированную

информацию по вопросам аналитических разработок, так и по вопросам

аналитических наработок. В основном указанные функциональные подразделения

полагаются на информационно-аналитическую службу.

При такой организации подразделения банка, которые занимаются

привлечением ресурсов, не непосредственно не осуществляют анализ ресурсной базы

банка. Эти подразделения предоставляют необходимую для анализа первичную

информацию по пассивным операциям банка, а информационно-аналитическая служба

оценивает эффективность формирования и использования ресурсов, доходности

депозитных операций, определяет среднюю стоимость ресурсов банка и выполняет

другие задачи, определенные для достижения цели анализа ресурсов банка [36].

При условии децентрализованной структуры в депозитном отделе банка отделе

межбанковского кредитования и прочих формируется самостоятельная аналитическая

служба, ответственная перед руководителями этих отдела. Аналитики таких служб

имеют все полномочия, необходимые для выполнения задач, возложенных на анализ

ресурсов банка. Специалисты аналитической службы в структуре отделов банка

четко знают технологию предоставления конкретных пассивных услуг, хорошо знают

потребности клиентов, однако имеют узкую специализацию.

Аналитическая служба осуществляет комплексный анализ деятельности банка в

сфере привлечения ресурсов, используя для этого такие источники информации:

. Файл 03 - Данные по оборотам об суммы и процентные ставки по кредитам и

депозитам;

. Файл 05 - Данные по оборотам об суммы и процентные ставки по депозитам;

. Файл 06 - Данные об остатках по средствам до востребования, кредитными

и депозитными счетами;

. Файл 17 - Данные о кредитный портфель и остатки по депозитам;

. Файл 19 - Данные об остатках по депозитным обязательствам резидентов;

. Файл 82 - годовой балансовый отчет и отчет о прибылях и убытках;

. Форма 1 «Балансовый отчет»;

. Форма 2 «Отчет о финансовых результатах»;

. Форма 10 «Оборотно-сальдовый баланс»;

. Форма 252 «Отчет об остатках по депозитным обязательствам

клиентов-резидентов Украины (в разрезе отраслей экономики и форм

собственности)»;

. Форма 341 «Отчет об остатках по депозитам»;

. Форма 350 «Отчет об суммы и процентные ставки по депозитам»;

. Форма 353 «Отчет об остатках по депозитным обязательствам

(классификация по отраслям экономики)»;

. Форма 354 «Отчет об остатках по депозитным обязательствам перед

субъектами хозяйствования (классификация по организационно-правовыми формами

хозяйствования)»;

. Форма 360 «Отчет об остатках по депозитным обязательствам

(классификация по секторам экономики)»;

. Форма 361 «Отчет об остатках по депозитным обязательствам

(классификация по видам экономической деятельности)»;

. Форма 362 «Отчет об остатках по депозитным обязательствам

(классификация по формам собственности)»;

. Форма 381 «Справка о привлеченные средства и их остатки для определения

размера обязательных резервов»;

. Форма 603 «Отчет о достаточности капитала»;

. Форма 611 «Отчет о соблюдении экономических нормативов»;

. Форма 752 «Отчет о количестве клиентов и лицевых счетов»;

. Данные аналитического учета по счетам второго и третьего классов плана

счетов;

. Различные вне учетные материалы (материалы внешнего и внутреннего

аудита, информация, полученная от исполнителей, информация, полученная от

потребителей депозитных продуктов и услуг) [13, с. 35 - 36].

Аналитическая служба в структуре отделов предоставляет аналитические

материалы руководителю отдела и к общей информационно-аналитической службы,

которая выполняет роль консультационного органа при Правлении банка. Занимаясь

обобщением материалов, которые поступают из отделов и содержат результаты

анализа привлеченных ресурсов банка, аналитически-информационная служба

выполняет координационную функцию.

В ее обязанности также принадлежат систематизация результатов анализа

деятельности банка в сфере привлечения ресурсов, структурирование информации и

формирование отчетов, то есть выходной управленческой информации и баз данных,

поскольку анализ депозитных ресурсов должен обеспечивать необходимой

информацией процесс управления и принятия решений в отношении пассивных

операций банка, оптимизации ресурсной базы банка, снижение затратности

депозитных ресурсов, целесообразности внедрения новых депозитных продуктов и

услуг.

Итак, можно отметить, что эффективная организация работы аналитических

служб банка, как общей, так и в структуре депозитного отдела является одной из

предпосылок принятия оптимальных управленческих решений относительно

деятельности банка в сфере привлечения ресурсов и определения и реализации

ресурсной политики банка.

1.4 Анализ

структуры и динамики пассивных операций коммерческих банков на банковском рынке

Украины

Ипотечный кризис 2007 г. в США быстро переросла в общенациональный и

банковский, и к 2008 г. превратилась в мировой. В условиях всеобщей

глобализации и взаимопроникновении экономических процессов этот кризис не мог

обойти Украину. Именно 2008 г. считается годом начала экономического кризиса в

нашем государстве.

Украинская банковская система через высокую открытость экономики

оказалась ощутимо зависимой от мировых рыночных процессов, поэтому кризис

банковской системы можно было легко просчитать. Несмотря на это, она оказалась

не готовой к негативным экономическим процессам и первой понесла значительные

убытки от кризиса. В 2010 г. банковская система Украины начала выходить из

кризиса и взяла курс на стабилизацию, но преодоления посткризисных явлений все

еще остается важной проблемой и в 2012 году.

По данным экспертов, мировая экономика в 2010 и 2011 г. вышла на

докризисный уровень в развитых странах; выросли ВВП и объемы производства, но

восстановление экономики все еще продолжается. Эти процессы соответствующим

образом сказались и на экономике Украины и ее финансовой системе. Тенденции

выхода из кризисного состояния, наметившиеся еще во второй половине 2009 г.,

продолжались в 2010 г. и 2011 гг. За 9 месяцев индекс промышленной продукции

составил 10,6 %, индекс потребительских цен за декабрь 2011 г. (по сравнению с

декабрем 2010) равен 9,1 %. На восстановление финансовой системы Украины

положительно влияет также стабильный курс гривни и отсутствие прогнозируемых

массовых банкротств банков: по данным НБУ на начало 2011 г. на стадии

ликвидации находилось 14 банков, на конец года - 19.

Для качественного анализа состояния и перспектив развития пассивных

операций банковской системы Украины стоит рассмотреть динамику основных

показателей их развития за последние шесть лет.

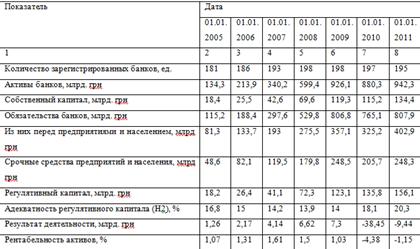

Таблица 1.1 - Основные показатели развития пассивных операций банковского

сектора Украины за 2005-2011 гг.

Источник: данные НБУ (см.: #"783637.files/image002.gif">

Рис. 1.1 - Доля срочных средств предприятий и населения в структуре

обязательств украинских банков

Как можно увидеть на рис. 1.1, начиная с 2006 г. доля срочных средств

предприятий и населения, что составило 43,58 %, постоянно снижалась и в 2011 г.

равнялась лишь 26,89 %.

Это означает, что ресурсы банков все меньше базируются на самой

стабильной статье баланса - срочных средствах предприятий и населения, и все

больше зависят от средств по требованию и других видов ресурсов, таких как зарубежные

займы, межбанковские кредиты и прочие кредиторские задолженности. Такие виды

ресурсов неустойчивые и даже опасны: межбанковские кредиты сворачиваются,

зарубежные займы стремительно дорожают. Этот фактор нанес огромный ущерб банкам

Украины уже в начале кризиса. Но в конце 2011 г. ситуация несколько улучшилась:

доля выросла на 3,84 % и составила 30,73 %.

Если сравнить количество предоставленных кредитов и количество

обязательств банков (рис. 1.2), сразу же возникает еще одна проблема

банковского сектора Украины - временной разрыв.

Временной разрыв заключается в том, что количество краткосрочных

депозитов преобладает над количеством долгосрочных кредитов. Следствием этого

является ухудшение функционирования банков, появление проблемных кредитов, снижение

уровня капитализации банка. Прежде всего, это связано с уровнем доверия к

банковской системы в посткризисное время: люди с большим недоверием относятся к

срочным депозитам сроком действия более чем год.

Рис. 1.2 - Сравнение объемов предоставленных кредитов и объемов

обязательств банков

Таким образом, в ходе анализа состояния банковского сектора Украины на

сегодня были установлены следующие проблемы:

низкий уровень капитализации банков, что не обеспечивает должным образом

их стабильность;

высокий уровень зависимости ресурсной базы от внешних займов и

значительная доля иностранного капитала в структуре капитала банковской

системы;

снижение ликвидности банков;

потеря банками доверия населения;

недостаток резервирования и некачественное долгосрочное планирование;

временной разрыв в структуре кредитования

2.

Анализ пассивных

операций ПАО «ЧБРР»

.1 Цели и

общая структурно-логическая схема анализа ресурсной политики

Коммерческие банки могут осуществлять активные операции в пределах

имеющихся собственных и привлеченных денежных средств, то есть именно пассивные

операции предшествуют активным операциям и определяют их объем. Именно поэтому

столь важным представляется анализ пассивных операций коммерческого банка.

Который позволяет определить размер банковских ресурсов и, следовательно,

масштаб деятельности коммерческого банка.

Целью анализа пассивных операций является исследование эффективности

данных операций, выявление основных проблем в их осуществлении и устранении этих

недостатков.

Анализ операций по формированию капитала коммерческого банка

целесообразно проводить по следующим направлениям:

1. Анализ структуры и динамики пассивных операций банка.

определение размера, структуры собственных средств и их динамику за

анализируемый период. Целью анализа является выявление источников формирования

собственных средств банка и определение их удельного веса в общей структуре;

- определение размера привлеченных средств, их структуры и

динамики за анализируемый период. Целью анализа является выявление источников

формирования привлеченных средств, срока на который привлекается основная масса

средств и удельного веса каждой подгруппы в общей структуре;

определение доли собственных и привлеченных средств в общей

структуре баланса;

анализ соблюдения нормативов достаточности капитала. Целью

анализа является определение оптимального размера капитала банка для

осуществления им своей деятельности, защиты интересов вкладчиков, поддержания

платежеспособности;

анализ результатов депозитной политики банка. Целью анализа

является определение степени стабильности средств, привлеченных от населения и

возможности использования их в качестве ресурсов долгосрочного и краткосрочного

кредитования.

2. Анализ процентной политики банка с целью определения стоимости

привлеченных ресурсов:

- определение средней номинальной цены ресурсов, средней процентной

ставки по привлеченным ресурсам в целом и по отдельным видам, и их изменений за

анализируемый период

- определение динамики процентных доходов и расходов банка и

оценка влияния факторов (объем оплачиваемых ресурсов и средняя ставка по ним)

на изменение процентных расходов по привлеченным ресурсам

расчет идеальной стоимости ресурсов

3. Выявление влияния ресурсной политики банка на

показатели эффективности деятельности. Для этого производится расчет следующих

показателей:

• коэффициент процентной маржи;

• коэффициент спрэда;

• норма прибыли на капитал.

Затем производится факторный анализ показателей,

позволяющий выявить влияние факторов, которые сопровождали их формирование, и

получить количественную оценку этого влияния. Определяется также суммарное

влияние факторов на общую прибыль банка, процентную прибыль и расчет

добавленной стоимости, позволяющей выявить, приносит ли банку управление

капиталом экономическую ценность.

Общая схема анализа приведена в Приложении Г.

Информационной базой анализа является баланс, отчет о финансовых результатах и

отчет о собственном капитале, что позволяет использовать информацию о средних

остатках ресурсов на необходимых для анализа счетах и процентных расходах на

привлечение ресурсов (Приложение Д)

2.2 Анализ

структуры и динамики пассивных операций

Анализ структуры и динамики операций формирования ресурсов банка начнем с

анализа собственных средств. Целью данного анализа является выявление

источников формирования собственных средств банка, определение удельного веса

источников собственных средств в их общей сумме, а также выработка рекомендаций

по совершенствованию структуры собственных средств.

Анализ пассивных операций ПАО «ЧБРР» сводиться к выяснению структуры

ресурсной базы (собственных и привлеченных средств) и динамики.

Структурно-динамический анализ банковских ресурсов представлен в Приложении Д.

Структура ресурсов в разрезе собственных и привлеченных средств отражает

основные особенности функционирования банка как кредитной организации.

Традиционно структура ресурсов по показателям собственных и привлеченных

средств банка представлена соотношением: доля собственных средств в пассиве

баланса банка - в среднем колеблется от 10% до 25% в общем объеме ресурсов

банка, доля привлеченных средств - от 75% до 90 %.

Балансовый капитал за 2011 год увеличился на 216009 тыс. грн (на 51,3 %)

и составил 635199 тыс. грн. Доля собственного капитала снизилась на 6,41 п.п.

Процентные обязательства на конец 2011г. составили 533 808 тыс. грн.

(84,03 % пассивов баланса), из которых средства физических и юридических лиц -

496 672 тыс. грн., обязательства перед другими банками и НБУ - 37136 тыс. грн,.

При этом темп прироста составил по процентным обязательствам 285,70 %. Такая

динамика обусловлена политикой банка проводимой в условиях последствия

кризисных явлений на финансовом рынке.

Таблица 2.1 - Анализ структуры и динамики ресурсов банка за 2010-2011

года.

|

Наименование статьи

|

Сумма, тыс.грн.

|

Структура, %

|

Изменение

|

|

2010

|

2011

|

2010

|

2011

|

абс. (+/-), тыс.грн.

|

отн. (+/-), в п.п.

|

|

Пассивы всего, в том числе:

|

419190

|

635199

|

100

|

100

|

216009

|

0

|

|

Собственные средства

|

79421

|

79622

|

18,95

|

12,53

|

201

|

-6,41

|

|

Привлеченные средства

|

339769

|

555577

|

81,1

|

87,5

|

215808

|

6,4

|

Рисунок 2.1. - Структура пассивов ПАО «ЧБРР» за 2010-2011 гг.

Анализируя структуру пассивов можно отметить, что наибольшая доля

приходиться на привлеченные средства. Однако за анализируемый период структура

пассивов банка изменилась в сторону снижения доли балансового капитала с 18,95%

до 12,53%, и увеличения доли обязательств банка с 81,1% до 87,5 %.

При оценке общей величины пассивов можно отметить их рост, если на

1.01.2011 г. в абсолютном значении они составляли 419190 тыс.грн, на 1.01.2012

г. 635199 тыс. грн., что на 216009 тыс.грн. больше, чем на предыдущую отчетную

дату (темп роста при этом составил 151,53 %).

Структура собственного капитала банка ПАО «ЧББР» представлена в табл.

2.2.

Таблица 2.2 - Структура и динамика капитала банка ПАО «ЧБРР» в 2010-2011

гг.

|

Наименование показателей

|

2010

|

2011

|

Отклонения

|

|

тыс.грн.

|

с/с

|

тыс.грн.

|

с/с

|

(+/-)

|

Т-р

|

по стр-ре

|

|

Уставный капитал

|

47 107

|

59,31

|

47 107

|

59,16

|

0

|

100,00

|

-0,15

|

|

Нераспределенная прибыль (непокрытый убыток)

|

538

|

0,68

|

202

|

0,25

|

-336

|

37,55

|

-0,42

|

|

Резервные и другие фонды банка

|

31 776

|

40,01

|

32 313

|

40,58

|

537

|

101,69

|

0,57

|

|

Чистые активы, принадлежащие акционерам (участникам) банка

|

79 421

|

100,00

|

79 622

|

100,00

|

201

|

100,25

|

0,00

|

|

Доля меньшинства

|

0

|

0,00

|

0

|

0,00

|

0

|

|

0,00

|

|

Всего собственного капитала и доля меньшинства

|

79 421

|

100

|

79 622

|

100

|

201

|

100,25

|

0,00

|

|

Всего капитал

|

419 190

|

|

635 199

|

|

216 009

|

151,53

|

0,00

|

|

Доля собственного капитала в общем капитале банка

|

|

18,95

|

|

12,53

|

|

|

-6,41

|

На протяжении 2011 года ПАО «ЧББР» увеличил собственный капитал на 51,53

% в сравнении с предыдущим.

Рис. 2.1 - Структура собственного капитала ПАО «ЧБРР»

Привлеченные банковские ресурсы существуют в двух основных юридических

правовых формах: депозиты и долговые ценные бумаги. Заемные банковские ресурсы

характеризуются двумя юридическими правовыми формами реализации: кредиты,

полученные от других банков (в том числе НБУ) и ценные бумаги

субординированного долга.

ПАО «ЧБРР» предлагает клиентам разные виды депозитов, как относительно

валюты, так и относительно сроков их размещения, с гибкой системой начисления

процентов. Эффективные программы денежных сбережений, позволяющие получить

максимальную прибыль на самых выгодных условиях. Программы денежных сбережений

в ПАО "ЧБРР" рассчитаны на широкий круг клиентуры и включают в себя

самые разнообразные виды депозитных вкладов: Вклад «Детский», Вклад

«Особенный», Вклад «Особенный+», Вклад «Гарантийный», Вклад «Универсальный»,

Вклад «Клевер», Вклад «Клевер+», Вклад «Престиж», Вклад «Престиж+», Вклад

«Элит», Вклад «Элит+».

За открытие депозитного счета, а также за снятие денежных средств с него

комиссионная плата не взимается. Начисление и выплата процентов происходит

ежемесячно или по окончании срока вклада в зависимости от вида депозита.

Процентная ставка по Вашему вкладу останется неизменной в течение всего срока

действия договора. При досрочном расторжении депозитного вклада банк обязан

произвести перерасчет процентной ставки за период с даты оформления вклада по дату

возврата депозита, исходя из процентной ставки в размере 2% для гривневых

вкладов и 1% для валютных. В случае если по окончанию срока действия

депозитного договора вкладчик не обратился в банк с заявлением по поводу

возврата вклада и начисленных по нему процентов, то договор считается

продолженным на тот же срок, но на условиях вклада "До востребования"

(при этом процентная ставка снижается до 0,01% годовых в национальной и

иностранной валютах, а сумма вклада и начисленных процентов подлежит возврату

при заявлении вкладчика). ПАО "ЧБРР" является участником Фонда

гарантирования вкладов физических лиц c 1999 года. (Свидетельство участника

фонда гарантирования вкладов). За 2010 год ПАО «ЧБРР» увеличил объем

привлеченных средств на 63,53 %. Динамика и структура привлеченных средств

представлена в табл. 2.3.

Таблица 2.3 - Структура и динамика привлеченных средств ПАО «ЧБРР» за

2010-2011 года

|

Наименование показателей

|

2010

|

2011

|

Отклонения

|

|

тыс.грн.

|

у/в

|

тыс.грн.

|

у/в

|

(+/-)

|

Т-р

|

по стр-ре

|

|

Средства банков

|

11 450

|

3,37

|

37 136

|

6,68

|

25 686

|

324,33

|

3,31

|

|

Средства клиентов

|

307 785

|

90,59

|

496 672

|

89,40

|

188 887

|

161,37

|

-1,19

|

|

Обязательства по текущему налогу на прибыль

|

213

|

0,06

|

163

|

0,03

|

-50

|

76,53

|

-0,03

|

|

Отсроченные налоговые обязательства

|

8 098

|

2,38

|

8 098

|

1,46

|

0

|

100,00

|

-0,93

|

|

Резервы по обязательствам

|

100

|

0,03

|

91

|

0,02

|

-9

|

91,00

|

|

Прочие финансовые обязательства

|

631

|

0,19

|

1 878

|

0,34

|

1 247

|

297,62

|

0,15

|

|

Прочие обязательства

|

286

|

0,08

|

308

|

0,06

|

22

|

107,69

|

-0,03

|

|

Субординированный долг

|

11 206

|

3,30

|

11 231

|

2,02

|

25

|

100,22

|

-1,28

|

|

Всего обязательств

|

339 769

|

100,00

|

555 577

|

100,00

|

215 808

|

163,52

|

0,00

|

Рисунок 2.2 - Структура и динамика привлеченных средств ПАО «ЧБРР» за

2010-2011 года

Таким образом, структура пассивов банка не совсем традиционна, однако в

целом соответствует установленной банковской практикой значениям. Такая

динамика банковских ресурсов в большей степени связана с притоком обязательств

в 2011 г. в связи со повышением доверия вкладчиков, после мирового финансового

кризиса, который в значительной степени отразился на всей банковской системе, а

также грамотной продуктовой политикой банка. В сложившихся условиях основной

задачей банков было увеличение капитальной базы, с которой ПАО «ЧБРР» успешно

справился.

2.3 Анализ

стоимости пассивных ресурсов

Анализ стоимости всех привлеченных ПАО «ЧБРР» ресурсов проводится по

следующим направлениям:

- изучение динамики цены ресурсов, в т.ч. номинальной средней цены

ресурсов, средней номинальной процентной ставки по привлеченным ресурсам в

целом и по отдельным видам;

- расчет реальной стоимости ресурсов, включая их виды;

анализ изменения доли процентного расхода по привлеченным

ресурсам в общем размере расходов банка и оценка влияния факторов на изменение

процентных расходов;

выявление основного фактора удорожания ресурсов банка.

Таблица 2.5 - Проценты, уплаченные за год пользования указанными

ресурсами и остатки по счетам ресурсов, привлеченных в различных формах, тыс.

грн.

|

Привлеченные ресурсы

|

Проценты за год

|

Средний остаток

|

|

2010

|

2011

|

Откл.

|

2010

|

2011

|

Откл.

|

|

1.Расчетные,

|

|

|

|

|

|

|

|

текущие и другие счета клиентов

|

11560,22

|

11420,112

|

-140,108

|

184110,74

|

221820,17

|

37709,43

|

|

2. Депозиты и вклады предприятий, организаций, кооперативов

|

14979,44

|

16438,04

|

1458,6

|

83531,22

|

97129,33

|

13598,11

|

|

3. Межбанковские кредиты

|

5128,83

|

3503,898

|

-1624,93

|

22349,56

|

24293,00

|

1943,44

|

|

4. Вклады граждан

|

8751,575

|

11420,112

|

2668,537

|

67455,99

|

83279,01

|

15823,01

|

|

5. Другие кредиторы

|

284,935

|

475,838

|

190,903

|

6953,10

|

9933,00

|

2979,90

|

|

Всего привлеченных средств

|

40705

|

43258

|

3182,88

|

55136,14

|

447673,00

|

392536,86

|

Номинальная цена ресурсов - это процентная ставка, отражаемая в

договорах. По этим ставкам происходит начисление процентных платежей в пользу

владельца ресурсов. При этом средняя номинальная годовая цена привлеченных ресурсов

в целом определяется следующим образом:

(2.1)

(2.1)

где Пгод. - проценты, уплаченные за год;

СОР - средний остаток ресурсов, привлеченных в различных формах.

Данные для расчета средней номинальной цены каждого вида ресурсов за

анализируемый период представлены в таблице 2.3.

Рисунок 2.3 - Диаграмма процентных расходов банка

Расчет средней номинальной годовой цены ресурсов, привлеченных банком,

можно представить следующим образом:

;

;

;

;

;

;

;

;

;

;

;

;

;

;

.

.

;

;

Средняя номинальная годовая цена привлеченных ресурсов в целом (Zрес.)

определяется как отношение суммы процентов, уплаченных за год к среднему

остатку ресурсов, привлеченных в различных формах:

Рассчитанная номинальная цена ресурсов является базой для расчета

реальной стоимости привлеченных ресурсов, так как под воздействием ряда

факторов они обходятся банку дороже, чем процентная ставка, которая отражена в

договоре. Этими факторами являются депонирование части средств на счете в

Национальном Банке Украины в соответствии с нормой обязательных резервов, а

также отнесение на себестоимость банковских операций расходов по процентным

платежам только в пределах нормы.

Норма обязательных резервов распространяется на вклады до востребования и

срочные депозиты. В настоящее время норма обязательных резервов составляет 15%.

Реальная стоимость ПДС (в%) определяется по формуле:

= Zрес *100%/ (100- r ) (2.2)

где: RS - реальная стоимость ПДС,

Z рес

- средняя номинальная стоимость конкретного инструмента (всей депозитной базы)

- норматив обязательных резервов, в%

Полученное значение реальной стоимости ПДС (депозитной базы) всегда будет

выше ее номинальной стоимости

Таблица 2.6 - Итоговые данные для оценки процентных расходов за 2011 год,

тыс.грн.

|

Привлеченные ресурсы

|

Сумма

|

Уд вес, %

|

Процентные расходы

|

Номин цена, %

|

Реальная цена, %

|

|

|

|

Сумма

|

Уд.вес,%

|

|

|

|

1.Расчетные, текущие и другие счета клиентов

|

221820,17

|

49,55

|

11420,11

|

26,40

|

5,15

|

6,06

|

|

2. Депозиты и вклады предприятий, организаций, кооперативов

|

97129,33

|

21,70

|

16438,04

|

38,00

|

16,92

|

19,91

|

|

3. Межбанковские кредиты

|

24293,00

|

5,43

|

3503,90

|

8,10

|

14,42

|

16,97

|

|

4. Вклады граждан

|

83279,01

|

18,60

|

11420,11

|

26,40

|

13,71

|

16,13

|

|

5. Другие кредиторы

|

9933,00

|

2,22

|

475,84

|

1,10

|

4,79

|

5,64

|

|

Всего привлеченных средств

|

447673,00

|

100,00

|

43258,00

|

100,00

|

9,66

|

11,37

|

Таблица 2.7 - Итоговые данные для оценки процентных расходов за 2010 год,

тыс.грн.

|

Привлеченные ресурсы

|

Сумма

|

Уд вес, %

|

Процентные расходы

|

Номин цена, %

|

Реальная цена, %

|

|

|

|

Сумма

|

Уд.вес,%

|

|

|

|

1.Расчетные, текущие и другие счета клиентов

|

184110,74

|

41,13

|

11420,11

|

26,40

|

6,20

|

7,30

|

|

2. Депозиты и вклады предприятий, организаций, кооперативов

|

83531,22

|

18,66

|

16438,04

|

38,00

|

19,68

|

23,15

|

|

3. Межбанковские кредиты

|

22349,56

|

4,99

|

3503,90

|

8,10

|

15,68

|

18,44

|

|

4. Вклады граждан

|

67455,99

|

15,07

|

11420,11

|

26,40

|

16,93

|

19,92

|

|

5. Другие кредиторы

|

6953,10

|

1,55

|

475,84

|

1,10

|

6,84

|

8,05

|

|

Всего привлеченных средств

|

375058,19

|

83,78

|

43258,00

|

100,00

|

11,53

|

13,57

|

Рисунок 2.4 - Динамика процентной политики ПАО «ЧБРР» за 2010-2011 гг.

Согласно направлениям, по которым проводился анализ процентной политики

ПАО «ЧБРР» с целью определения стоимости привлеченных ресурсов, можно сделать

следующие выводы:

Самым дорогостоящим для банка ресурсом являются в 2010-2011 годах

депозиты юридических лиц, межбанковские кредиты и вклады граждан, самым дешевым

- расчетные и текущие счета клиентов. Расчет реальной цены ресурсов показал

некоторое превышение стоимости, по которой ресурсы обходятся банку, вследствие

депонирования на счете в НБУ части средств, над номинальной ценой.

Таким образом, в 2011 году произошло увеличение средних остатков по всем

оплачиваемым ресурсам на 72614,81 тыс.грн., за счет этого процентные расходы

возросли на 3182,88 тыс.грн. Основной причиной увеличения процентных расходов

стали превышающие по сравнению с другими источниками привлеченных средств темпы

роста объемов удельного веса межбанковского кредитования, прочих кредиторов

расчетных, текущих и других счетов клиентов в году в общей совокупности

привлеченных средств. Несмотря на то, что межбанковские кредиты являются

относительно дорогими ресурсами их стоимость в 2011 г. значительно уменьшилась,

что связано с денежно-кредитной политикой НБУ направленной на поддержание

банковской системы в условиях кризиса. Однако при этом они все же оказали

значительное влияние на рост процентных расходов банка. В сложившейся ситуации

и на основе проведенного анализа банку необходимо увеличивать объемы остатков

на расчетных и текущих счетов клиентов, как физических, так и юридических лиц,

так как это самые дешевые ресурсы банка.

3 Пути

улучшения анализа пассивных операций коммерческого банка и усовершенствования

депозитной политики

Относительно усовершенствования анализа пассивных операций банков, можно

предложить использование интегрального показателя для оценки эффективности

депозитной деятельности банка, который содержит традиционные показатели оценки

доходности ресурсов, их объема, а также учитывает риски, которые принимает на

себя банк в процессе осуществления своей деятельности. Он будет выполнять роль

независимого эксперта, который позволит дать объективную оценку депозитной

деятельности банка с учетом рискованности его активных операций.

Взгляд на депозиты как на гибкую структуру, которая является зависимой от

стоимости привлеченных средств, позволит, с одной стороны, избежать

необоснованного роста процентных расходов, а с другой снизить скрытые потери от

возможной бездеятельности. Измененые условия приведут к увеличению прибыли

банка или получению преимуществ в конкурентной борьбе [30].

Целью банковского менеджмента в сфере управления обязательствами банка

является привлечение достаточного объема средств с наименьшими затратами для финансирования

активных операций, которые намерено осуществить банк. Следовательно, в процессе

формирования фондов менеджмент должен учитывать два основных параметра

управления - стоимость привлеченных средств и их объем.

Для обеспечения желаемой структуры, объемов и уровня расходов по

депозитным обязательствам менеджмент использует различные методы привлечения

средств, которые в целом сводятся к двум группам - ценовые и неценовые методы

управления привлеченными средствами.

Сущность ценовых методов заключается в использовании процентной ставки по

депозитам как главного рычага в конкурентной борьбе за свободные денежные

средства физических и юридических лиц. Повышение предлагаемой банком ставки

позволяет привлечь дополнительные ресурсы. И, наоборот, банк, перенасыщен

ресурсами, но ограничен немногими прибыльными направлениями их размещения,

сохраняет или даже уменьшает депозитные ставки.

Неценовые методы управления привлеченными средствами банка базируются на

использовании разнообразных приемов поощрения клиентов, которые напрямую не

связаны с изменением уровня депозитных ставок. К таким приемам относятся

реклама; улучшенный уровень обслуживания; расширение спектра предлагаемых

банком счетов и услуг, комплексное обслуживание; дополнительные виды бесплатных

услуг; расположения филиалов в местах, максимально приближенных к клиенту;

приспособления графика работы к потребностям клиентов и т.д. В условиях

обострения конкурентной борьбы в банковской сфере менеджмент большое внимание

уделяет именно неценовым методам управления, поскольку повышение депозитных

ставок имеет ограничения, и не всегда такой метод управления можно применять

[25].

В борьбе за клиентов банки прибегают к таким приемам как проведение

лотереи среди клиентов, бесплатная рассылка выписок со счетов, открытие

депозитов новорожденным как подарок от банка, оборудование бесплатных

автомобильных стоянок возле банка, расположение банкоматов в общественных

местах, проведение безналичных расчетов посредством пластиковых карточек,

передача клиентам поздравлений и подарков к праздникам от имени руководства

банка и т.д.

Неценовые методы управления базируются на маркетинговых исследованиях

того сектора рынка, обслуживаемый банком, изучении потребностей клиентуры,

разработке новых финансовых инструментов и операций, предлагаемых клиентам. В

целом применение неценовых методов требует некоторых (иногда и значительных)

расходов. Поэтому, выбирая метод управления привлеченными средствами,

менеджмент банка должен сравнить расходы, связанные с повышением депозитной ставки,

и расходы, которые будут сопровождать внедрение неценовых приемов. На практике

эти методы могут применяться параллельно.

В практике работы украинских банков предпочтение отдается ценовым методам

управления, так как депозитные ставки не подлежат регулированию и

устанавливаются менеджментом банка самостоятельно в зависимости от потребности

в привлеченных средствах. Неценовые методы управления еще не достаточно

популярны в отечественной банковской практике, но обострения конкурентной

борьбы и снижение общего уровня доходности побуждает банки к поискам новых

приемов поощрения клиентов.

В настоящее время в Украине особое значение приобретает повышение