Система управления процентным риском в коммерческих банках

Содержание

Введение

.

Теоретические аспекты управления процентным риском в коммерческом банке

.1 Понятие

процентного риска

.2 Общие

принципы управления процентным риском

. Система

управления процентным риском в коммерческих банках

.1

Необходимость управления процентным риском

.2 Способы

оценки степени процентного риска

Современное

состояние процентных рисков коммерческих банков в России

Заключение

Список

использованных источников

Введение

В современных условиях в банковской сфере возрастает значение правильной

оценки и управления рисками, которые принимает на себя банк при осуществлении

различных операций. Традиционно одно из основных мест в системе банковских

рисков принадлежит процентному риску.

Проблема банковских рисков приобретает в современной экономической науке

и практике все большее значение. Такое положение дел обусловлено на настоящем

этапе развития деятельности российских банков необходимостью повышения их роли

в кредитовании реального сектора экономики, которое связано, прежде всего, с

кредитными и процентными рисками.

Высокая степень процентного риска в российских условиях объясняется

нестабильностью экономики, а также усилением влияния рыночных факторов на

результаты деятельности банков и все большей их вовлеченностью в бизнес на

фондовом рынке.

Успешному управлению процентным риском может способствовать лишь

комплексный подход к данной проблеме. В практике российских банков, как

правило, отсутствует система управления процентным риском, основанная на

эффективном взаимодействии различных элементов.

Определенные элементы системы управления процентным риском получили еще

недостаточное практическое внедрение. Последнее относится, прежде всего, к

способам минимизации отрицательных последствий данного риска и организации

контроля за функционированием указанной системы.

Опыт, накопленный российскими коммерческими банками по оценке и анализу

процентного риска, требует взвешенного подхода ля определения направлений его

совершенствования и доведения до уровня мировых стандартов.

Развитие системного подхода к управлению процентным риском сдерживается

также практическим отсутствием рекомендаций по единому методологическому

подходу к оценке и анализу процентного риска.

Кроме того, данная проблема не имеет необходимой разработки с

теоретической точки зрения. Вопросы возникают при определении сущности и

факторов процентного риска, механизма организации управления процентным риском,

моделей этого управления и информационно-методического обеспечения.

Целью написания работы является изучение вопросы управления процентными

рисками в коммерческих банках.

Для достижения поставленной цели в работе выделены следующие задачи:

рассмотреть теоретические аспекты управления процентным риском в

коммерческом банке;

изучить систему управления процентным риском в коммерческих банках;

рассмотреть современное состояние процентных рисков коммерческих банков в

России.

Объектом исследования является система коммерческих банков России.

Предметом исследования является процентный риск коммерческих банков.

1.

Теоретические аспекты управления процентным риском в коммерческом банке

1.1 Понятие

процентного риска

Любой экономический субъект в своей деятельности сталкивается с событиями

и факторами, которые он не в состоянии регулировать и точно предсказывать.

Более того, это происходит при любой его деятельности и в каждый момент

времени. В современных теориях стало принято учитывать влияние таких

неопределенностей на функционирование организаций и предлагать различные методы

по снижению их неблагоприятного воздействия на результат. Таким образом, было

введено понятие риска.

Риск - опасность неблагоприятного воздействия изменений различных

факторов на результаты деятельности.

Процентный

риск - это риск того, что средняя стоимость привлеченных средств банка

<#"783423.files/image001.gif">

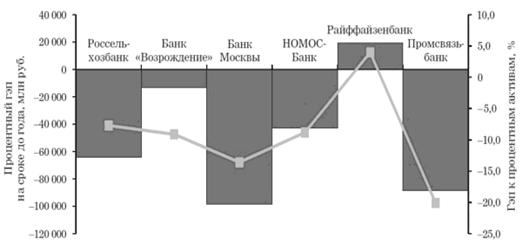

Абсолютная величина процентного гэпа иллюстрирует

подверженность банка процентному риску, но гораздо больший интерес представляет

отношение процентного гэпа (на периоде до года) к совокупным процентным

активам. Данный показатель иллюстрирует, какой процент из совокупного платного

размещения средств будет подвержен изменению процентных ставок. В связи с

наличием особенностей при формировании отчетности по МСФО каждым из банков и

отсутствием детальной аналитической информации в открытом доступе возможна

некоторая неточность проведенных расчетов, но, несмотря на возможные

погрешности, можно оценить подверженность банков риску.

Рисунок 1 показывает, что наибольшую относительную

позицию имели Промсвязьбанк (около 20%), Банк Москвы (около 13%), Банк

«Возрождение» и НОМОС-Банк (около 9%). Значительный показатель имел на

01.01.2011 также ВТБ - около 14%.

Для управления процентным риском необходима прежде

всего его корректная оценка. При этом следует иметь в виду все четыре источника

процентного риска, которые впервые были определены Базельским комитетом в

Принципах управления риском процентной ставки (1997).

Рисунок 1 - Оценка процентного риска поданным

финансовой отчетности банков за 2012 год на основе абсолютного процентного гэпа

и его отношения к процентным активам, млн. руб.

Риск изменения цены

Этот фактор является основной причиной того, что

коммерческий банк несет процентный риск. Риск изменения цены возникает в

результате несбалансированности по срокам погашения активов и пассивов, а также

внебалансовых статей или разной срочности пересмотра процентных ставок (в

случае применения плавающих процентных ставок).

Риск изменения кривой доходности

Несовпадение по времени в изменении процентных ставок

по активам и пассивам может привести к риску при условии изменения конфигурации

и формы кривой графика, отражающего взаимосвязь между различными процентными

ставками (или временную структуру процентных ставок). Этот источник процентного

риска особенно значим в условиях финансовой нестабильности.

Базисный риск

Он возникает в результате изменения процентной маржи

как разницы между процентами, полученными и уплаченными по финансовым

инструментам, не имеющим существенных различий по своим характеристикам, при их

переоценке.

Риски, связанные с опционами

Опционные сделки дают своим владельцам право на

покупку, продажу или изменение условий по сделкам с финансовыми инструментами.

Сюда же можно отнести право досрочного погашения кредитов заемщиками, а также

право изъятия депозитов до установленного срока востребования. Заключение

банками таких сделок создает для них значительные процентные риски из за

возможного изменения баланса активов и пассивов по срокам.

Коммерческий банк, оценивая процентный риск, должен

иметь в виду все источники его возникновения.

В настоящее время анализ чувствительности наиболее

часто применяется банками для оценки процентного риска. Об этом свидетельствует

финансовая отчетность банков по МСФО. Нами рассматривается та же группа банков,

что и в предыдущих примерах, при этом из десяти коммерческих банков, входящих в

выборку, процентный риск на основе чувствительности к изменению рыночных ставок

в отчетности по итогам 2012 г. представили девять банков (табл. 2).

Таблица 2 - Оценка влияния изменения процентных ставок

на чистый процентный доход банков по состоянию на 31.12.2012

Оценивается влияние изменения процентных ставок на

прибыль до налогообложения в разбивке по позициям, номинированным в российских

рублях и иностранной валюте. В данном случае представлена оценка по позициям,

номинированным в рублях.

Оценивается влияние изменения процентных ставок на

чистую прибыль банка.

Оценивается влияние изменения процентных ставок на

экономическую стоимость портфеля банка.

Оценивается влияние изменения процентных ставок на

прибыль до налогообложения.

Данные приведенной таблицы показывают, что банки

оценивают чувствительность к изменению процентных ставок различными методами:

на основе чистого процентного дохода, прибыли до налогообложения, чистой

прибыли. Однако в любом случае можно оценить существенное влияние открытых

позиций банка на финансовый результат.

Чувствительность чистого процентного дохода (М) к

влиянию процентного риска оценивается обычно в двух аспектах: в условиях

«нормальной» экономической ситуации и в стрессовых условиях.

В первом случае применяется методология VаR-анализа

(Value-at-Risk), когда с заданной вероятностью количественно оцениваются

возможные потери в зависимости от изменения процентных ставок при относительно

стабильном состоянии финансового рынка.

Для оценки подверженности чистого процентного дохода

(М) влиянию процентного риска в стрессовых условиях в банках проводится

стресс-тестирование, при этом в качестве стрессового изменения процентных

ставок применяются «шоковые колебания».

Важнейшая задача риск-менеджмента - оценить редкие, но

возможные сценарии.

Возможные способы повышения точности оценки

подверженности банка процентному риску на основе гэп-анализа

Проблема базисного риска при оценке подверженности

банковского портфеля процентному риску

Как известно, базисный риск возникает в результате

несоответствия при регулировании процентов, получаемых и выплачиваемых банком в

результате переоценки долговых финансовых инструментов. При этом необходимо

учитывать не только активы и пассивы по плавающим ставкам, привязанным

непосредственно к определенным рыночным индексам, но и иные финансовые

инструменты, входящие в портфель банка, стоимость которых зависит от влияния

тех или иных индексов. При оценке риска на основе чувствительности, как мы

рассматривали выше (см. табл. 2), банки, как правило, учитывают открытые

позиции по риску на определенных временных интервалах и некую оценку возможного

изменения рыночных процентных ставок: 100 или 200 базисных пунктов.

Вместе с тем в реальности активы и пассивы различным

образом реагируют на изменение рыночных ставок, что определяет базисный риск.

Учет базисного риска возможен, если при оценке чувствительности учитывать

характер воздействия отобранного рыночного индекса на стоимость портфелей

(субпортфелей). Этот подход служит для оценки процентного риска на основе

калькуляции так называемого «стандартизированного гэпа», учитывающего

зависимость переоценки портфеля от рыночного индикатора. Стандартизированный

гэп - это гэп, рассчитанный с учетом активов и пассивов, взвешенных на

соответствующую чувствительность к изменению рыночных процентных ставок. В

другом случае, чтобы учесть базисный риск, необходимо применять непосредственно

контрактные ставки по значимым инструментам, что трудоемко, зависит от

возможностей информационной системы и, следовательно, не всегда возможно.

Рассмотрим изложенное на примере одного из портфелей

банка, допустим портфеля потребительского кредитования физических лиц. Среднюю

ставку доходности этого субпортфеля определим на основе отношения процентных

доходов к портфелю. Следующий этап - построение временных рядов по этим средним

ставкам. Затем по построенным данным и данным наблюдений по динамике

отобранного рыночного индекса определим наличие и характер статистической

(линейной) связи между рассматриваемыми показателями.

Такая же методология может быть применена и по другим

портфелям или усредненно в целом для портфеля активов и пассивов банка.

Рассмотрим пример, в котором на основе построенной выборки определена

статистическая зависимость между доходностью активов (кредиты) и пассивов

(депозиты):

(кредиты) = 6,1 + 0,72х;(депозиты) = 3,08 + 0,37х,

где х - MosPrime.

В нашем примере чувствительность ставки по кредитному

портфелю 0,72 и, если балансовая позиция равна 100, ссудный портфель,

взвешенный на чувствительность, составит 72. С процентно-чувствительными

активами в размере 100 и их чувствительностью в размере 0,72 и

процентно-чувствительными пассивами в размере 120 и соответствующей

чувствительностью 0,37 простой гэп составит: 100 - 120 = -20 и

стандартизированный: 0,72*100 - 0,37*120 = 27,6.

Это происходит из-за того, что колебание процентной

ставки i генерирует изменение доходности активов в размере 0,72*i и изменение

платности пассивов - соответственно 0,37*i. Итоговое изменение процентной маржи

будет выглядеть следующим образом:

Δ M = (стандартизированный гэп) *Δ i.

Рассмотренный подход позволяет учесть тот факт, что

процентная маржа зависит не только от абсолютной величины гэпа, но и от

чувствительности процентных ставок по активам и пассивам банка к изменению

рыночных процентных ставок.

Управление процентным риском предполагает решение

задачи максимизации процентной маржи в течение цикла изменения процентных

ставок. Существует несколько подходов к управлению гэпом:

поддерживать диверсифицированный по ставкам, срокам,

секторам экономики портфель активов, стремясь к обеспечению его высокой

ликвидности, максимально балансировать активы и пассивы по срокам погашения;

к каждому этапу цикла процентных ставок применять

соответствующую стратегию управления активами и пассивами банка. Например, на

этапе низких процентных ставок при ожидании их роста целесообразно увеличивать

сроки заимствования средств, сокращать объем кредитов с фиксированными

процентными ставками, сокращать сроки инвестиций, привлекать долгосрочные

займы, закрывать кредитные линии.

Рассмотрим, какие способы управления процентным риском

имеются в распоряжении коммерческих банков. Среди них: а) иммунизация

процентной маржи; б) проведение активной политики хеджирования; в)

использование множественных гэп-позиций; г) лимитирование процентного риска.

Если банком принято решение об иммунизации процентной

маржи, это означает, что гэп с учетом фондирования должен стремиться к нулю.

Добиваться этой цели банк может двумя способами: во-первых, стремиться в ходе

осуществления бизнеса минимизировать процентный гэп и, во-вторых, закрывать гэп

сделками хеджирования.

процентный риск коммерческий банк

Заключение

Риск - опасность неблагоприятного воздействия изменений различных

факторов на результаты деятельности.

Одна из главных целей управления (менеджмента) в банке - это контроль за

процентной маржой, т.е. маржой между процентным доходом от активов, приносящих

прибыль, и процентными расходами по обязательствам. Кроме маржи обращается

внимание на спрэд, который является разницей между взвешенной средней ставкой,

полученной по активам, и взвешенной средней ставкой, выплаченной по

обязательствам. Оба эти показателя должны отражаться в отчете о доходах банка.

При планировании данные показатели определяются методами прогнозирования.

Наконец, в процессе управления процентным риском учитывается гэп (разрыв) -

расхождение или несбалансированность активов и пассивов банка с колеблющейся и

фиксированной ставкой над пассивами с фиксированной ставкой в данный период

времени.

Управление рисками- ключевая задача банковского менеджмента. Особенностью

управления банковскими рисками является то, что любые решения носят явно

выраженный субъективный характер. Для того, чтобы свести к минимуму ошибки

управления, лицу, принимающему решение необходимо иметь правильное

представление об источниках возникновения рисков, знание основных взаимосвязей

между характеристиками деятельности банка и состоянием внешней экономической

среды.

Управление процентным риском является одним из важнейших звеньев

управления банком в целом. Поэтому необходимо представить полную картину

отношений и связей, возникающих при управлении процентным риском, определить

область применимости различных методик управления им. Данная проблема является

еще недостаточно теоретически разработанной и, как следствие, не всегда

решается на практике. Дело в том, что по своей сущности процентный риск

приобретает заметное влияние на деятельность банков только в условиях

стабильной экономики, развитой инфраструктуры финансового рынка и, как

следствие, жесткой конкуренции. В неустойчивой же экономике, при высокой

инфляции, банки обычно перекладывают процентный риск на клиентов, устанавливая

большую разницу между ставками привлечения и размещения. Тем самым снижается

платежеспособность клиентов, и, соответственно, увеличивается риск ликвидности

банков.

Управление процентным риском включает в себя управление структурой,

сроками и ценой как активов, так и обязательств банка. Особенность этого

управления состоит в том, что оно ограничено, во-первых, требованиями

ликвидности и кредитным риском портфеля активов банка и, во-вторых, ценовой

конкуренцией со стороны других банков. Управление обязательствами затруднено

ограниченным выбором и видом долговых обязательств, которые банк может успешно

использовать для привлечения средств от своих вкладчиков и кредиторов в любой момент

времени, ценовой конкурентной борьбой за привлеченные средства со стороны

других банков, а также небанковских кредитных учреждений.

Подверженность банковской деятельности процентному риску зависит, главным

образом, от чувствительности активов и пассивов к изменению процентных ставок

на рынке. В практической деятельности менеджмент кредитных организаций

использует различные модели для определения степени влияния изменения

процентных ставок на чистый процентный доход. Среди таких моделей выделяют три основных:модель;

имитационное моделирование;

дюрация.

Представляется, что в банковской сфере в настоящее

время недооценивается влияние процентного риска на устойчивость кредитного

учреждения.

Прежде всего, подверженность банка процентному риску

не является столь очевидной, как подверженность иным финансовым рискам, судить

о которых в определенных рамках могут не только надзорный орган и менеджмент

банка, но и кредиторы и инвесторы, то есть любые пользователи финансовой

отчетности.

Управление процентным риском предполагает решение

задачи максимизации процентной маржи в течение цикла изменения процентных

ставок. Существует несколько подходов к управлению гэпом:

поддерживать диверсифицированный по ставкам, срокам,

секторам экономики портфель активов, стремясь к обеспечению его высокой

ликвидности, максимально балансировать активы и пассивы по срокам погашения;

к каждому этапу цикла процентных ставок применять

соответствующую стратегию управления активами и пассивами банка. Например, на

этапе низких процентных ставок при ожидании их роста целесообразно увеличивать

сроки заимствования средств, сокращать объем кредитов с фиксированными

процентными ставками, сокращать сроки инвестиций, привлекать долгосрочные

займы, закрывать кредитные линии.

Список

использованных источников

1 Федеральный

закон от 02.12.1990 N 395-1 "О банках и банковской деятельности" /

Правовая система «Консультатн» (дата обновления: 15.02.2013 г.)

2 Стратегия

развития банковского сектора Российской Федерации на период до 2015 года /

Правовая система «Консультатн» (дата обновления: 15.02.2013 г.)

Банковское

дело : учебник для вузов / Г. Н. Белоглазова, [и др.], ред. Г. Н. Белоглазова,

Л. П. Кроливецкая . - Изд. 5-е, перераб. и доп . - М. : Финансы и статистика ,

2012. - 591 с. : ил.

Беляцкий

Н. П. Банковский менеджмент : учебное пособие для вузов / Н. П. Беляцкий, Б. Д.

Семенов, С. Д. Вермеенко . - Минск : Белорус. гос. экон. ун-т , 2011. - 267 с.

5 Будущее российского

банковского сектора /

<http://www.marketing.spb.ru/mr/services/bank_sector.htm>

Деньги. Кредит.

Банки : учебник для вузов / О. И. Лаврушин, [и др.], ред. О. И. Лаврушин . -

Изд. 2-е, перераб. и доп . - М. : Финансы и статистика , 2012. - 460 с.

Деньги. Кредит.

Банки : учебник для вузов / ред. Е. Ф. Жуков . - 3-е изд., перераб. и доп . -

М. : ЮНИТИ-ДАНА , 2005. - 703 с.

Информация о рисках

кредитования физических лиц в 2014 году /

www.cbr.ru/statistics/print.aspx?file=bank_system/risk_14.htm&pid=pdko_sub&sid=ITM_60627

<http://www.cbr.ru/statistics/print.aspx?file=bank_system/risk_14.htm&pid=pdko_sub&sid=ITM_60627>

Лобанова Т. Н.

Банки: организация и персонал : практическое пособие / Т. Н. Лобанова . - М. :

БДЦ-пресс , 2011. - 444 с.

Лобанова Т. Н.

Построение службы персонала в банке / Т. Н. Лобанова / / Справочник по

управлению персоналом. - 2012. - N5. - С.14-31

Масленченков Ю. С.

Экономика банка : Разработка по управлению финансовой деятельностью банка / Ю.

С. Масленченков, А. П. Дубанков . - М. : БДЦ-пресс , 2010. - 168 с.

Обзор финансового

рынка / <http://www.cbr.ru/analytics/fin_stab/fin-stab-2012-13_4-1r.pdf>

Организация работы в

банках пер. с англ. : в 2 т. . Т.1. Укрепление руководства и повышение

чувствительности к переменам / Д. МакНотон, Д. Дж. Карлсон, К. Т. Дитц, [и др.]

. - М. : Финансы и статистика , 2010. - 317 с.

Основы банковского

дела в Российской Федерации : учебное пособие для вузов / ред. О. Г. Семенюта .

- Ростов н/Д : Феникс , 2009. - 446 с.

Пещанская И. В.

Организация деятельности коммерческого банка : учебное пособие для вузов / И.

В. Пещанская . - М. : ИНФРА-М , 2009. - 319 с

Управление

деятельностью коммерческого банка (банковский менеджмент) : учебник / О. И.

Лаврушин, [и др.], ред. О. И. Лаврушин . - М. : Юристъ , 2010. - 687 с.

Управление

финансовыми рисками/ <http://report-sberbank.ru/fr/consolidated-financial-statement/notes-to-consolidated-financial-statements/32.php>

Щегорцов В. А.

Деньги, кредит, банки : учебник для вузов / В. А. Щегорцов, В. А. Таран . - М.

: ЮНИТИ-ДАНА , 2005. - 415 с.

Яковлева О. О.

Регламентация как способ защиты : [Положения о подразделениях и должностные

инструкции как способ управления банковским персоналом] / О. О. Яковлева / /

Справочник по управлению персоналом. - 2012. - N11. - С.14-29