Организация расчетно-кассового обслуживания клиентов ОАО 'Белагропромбанк'

Министерство

образования Республики Беларусь

Учреждение

образования

«Гомельский

государственный университет имени Франциска Скорины»

Заочный

факультет

Кафедра

бухгалтерского учета, контроля и анализа хозяйственной деятельности

ОТЧЕТ

о

прохождении производственной учетно-аналитической практики в РКЦ № 15 г. п.

Глуск филиала ОАО «Белагропромбанк» Могилёвское областное управление

Исполнитель

студент группы БУ-б-41 К.В.ДУДИК

Гомель 2015

Содержание

Введение

. Финансово-экономическая характеристика

РКЦ № 15 г. п. Глуск филиала ОАО «Белагропромбанк»

. Бухгалтерский учет в ОАО

«Белагропромбанк»

.1 Организация бухгалтерского учета

и отчетности в банке

.2 Учет и документальное оформление

безналичных расчетов по поручению клиента

.3 Учет и документальное оформление

кредитных операций банка

.4 Учет и организация проведения

межбанковских и межфилиальных расчетов

.5 Особенности учета и

документального оформления приходных и расходных кассовых операций банка.

Организация кассовой работы

.6 Учет валютных операций. Порядок

учета и регулирования банком валютной позиции

.7 Учет и документальное оформление

вкладных (депозитных) операций банка

.8 Учет доходов и расходов банка.

Порядок формирования прибыли

.9 Финансовая отчетность банка

. Финансовый анализ деятельности ОАО

«Белагропромбанк

. Теоритические основы

расчётно-кассовых операций

.1 Сущность расчётно-кассовых

операций и их место в деятельности банка

.2 Характеристика нормативной базы,

регулирующей расчетно-кассовые операции

Заключение

Список использованных источников

Введение

Банковская система является необходимой

составляющей экономики каждой страны, это важнейший проводник государственной

экономической политики во все сферы экономики. И именно благодаря её

взаимосвязям со всеми секторами экономики банковская система во все времена

имела большое значение. В условиях перехода к рынку в банковскую систему

Республики Беларусь внеслись элементы конкуренции, обеспечивается ориентация

банков на универсальный характер предоставления услуг, комплексное обслуживание

клиентуры, диверсификация операций.

Важнейшим звеном банковской системы являются

коммерческие банки. В процессе их деятельности опосредуется большая часть

денежного оборота в государстве, происходит формирование источников капитала

для расширенного воспроизводства путём перераспределения временно свободных

денежных средств всех участников воспроизводственного процесса - государства,

хозяйствующих субъектов, населения. При этом банки способствуют переливу

капиталов из наименее эффективных отраслей национальной экономики в наиболее

конкурентоспособные.

Через банки мобилизуются капиталы, необходимые

для инвестиций, внедрения новаций, расширения и перестройки производства,

строительство жилья и др. Банки способствуют экономии общественных издержек

обращения, способствуя ускорению обороту денег, ускоренным расчетам, переводом

денег, выпуском кредитных орудий обращения вместо наличных денег. Велика роль

банков и в осуществлении денежно-кредитной политики государства, т.к.

инструментарии этой политики проводятся через банки.

Совершенствование экономического механизма

предъявляет все более высокие требования к функционированию системы денежного

обращения, организации расчетного и кассового обслуживания юридических и

физических лиц. Рост платежного оборота и обусловленный им рост издержек

обращения настоятельно диктует необходимость создания принципиально нового

механизма денежного обращения, обеспечивающего быстро растущие потребности в

платежах и ускорение оборачиваемости денежных средств при одновременном снижении

издержек денежного обращения и сокращения трудовых затрат.

Данная проблема не может быть решена при

массовом использовании существующих форм денег, так как в силу своей физической

природы они имеют предел подвижности, обуславливают высокую трудоемкость

финансовых расчетов, не обеспечивающих непрерывность цепи расчета и

затрудняющих контроль за своим движением. Один из основных путей ее решения -

это использование, так называемой, «безбумажной» технологии на основе

передового опыта развитых стран в сфере широкого применения на практике

заменителей наличных денег и создания специализированных технических устройств

для их автоматической обработки.

Производственная учётно - аналитическая практика

является важной частью образовательного процесса подготовки специалистов,

продолжением учебного процесса в производственных условиях и направлена на

закрепление и углубление теоретических знаний, приобретение студентами навыков

практической работы путем самостоятельного выполнения заданий.

Целью практики являются закрепление в

производственных условиях знаний и умений, полученных в процессе обучения,

проведение анализа организации расчетно - кассового обслуживания клиентов

банка, овладение навыками решения социально - профессиональных задач,

производственными технологиями, выявление проблем и путей совершенствования его

организации.

Исходя из поставленной цели, основными задачами

производственной практики является приобретение студентами профессиональных

навыков по специальности, закрепление, расширение и систематизация знаний,

полученных при изучении специальных дисциплин, а так же привитие

профессиональных навыков организаторской деятельности в условиях трудового

коллектива.

Теоретические вопросы бухгалтерского учета и

анализа деятельности банка рассматриваются на примере деятельности РКЦ № 15 г.

п. Глуск филиала ОАО «Белагропромбанк» Могилёвское областное управление.

Тема

индивидуального задания - «Теоритические основы расчётно-кассовых операций». В

данном отчете будут раскрыты экономическая сущность расчётно-кассовых операций

и их место в деятельности банка.

1. Финансово-экономическая характеристика РКЦ №

15 г. п. Глуск филиала ОАО «Белагропромбанк»

ОАО «Белагропромбанк» является одним из лидеров

рынка банковских услуг физическим лицам в Республике Беларусь.

Увеличение объёмов и повышение качества услуг

для населения является наиболее важным приоритетом развития банка.

ОАО «Белагропромбанк» преобразовано из

Белорусского республиканского банка Агропромбанк СССР учредительской

конференцией 11 февраля 1991г. и зарегистрировано Национальным банком

Республики Беларусь 3 сентября 1991г., регистрационный № 20. Устав Открытого

акционерного общества «Белагропромбанк» утвежден общим собранием акционеров 11

февраля 1991г.

ОАО «Белагропромбанк» в своей деятельности

руководствуется Конституцией Республики Беларусь, Банковским кодексом

Республики Беларусь, другими нормативными правовыми актами, действующими на

территории Республики Беларусь, а также Устав Банка.

Банк является универсальным, входит в единую

банковскую систему Республики Беларусь и соблюдает государственную

денежно-кредитную политику. С 1996г. Банк является агентом Правительства

Республики Беларусь по обслуживания государственных программ посредствам выдачи

кредитов на финансирование долгосрочных инвестиционных проектов и строительства

жилья.

ОАО «Белагропромбанк» осуществляет комплексное

обслуживание предприятий, объединений и организаций агропромышленного комплекса

республики, сельскохозяйственных арендаторов, крестьянских хозяйств, их

объединений, союзов и ассоциаций, предприятий, объединений, учреждений других

отраслей экономики, независимо от форм собственности, совместных предприятий

созданных на территории Республики Беларусь с участием иностранных инвестиций,

профсоюзных и других общественных организаций, а также граждан, в соответствии

с действующим законодательством.

Основной целью деятельности Банка является

извлечение прибыли и ее распределение между акционерами Банка.

ОАО «Белагропромбанк» обладает второй по

величине региональной сетью среди банков Республики Беларусь.

Банк осуществляет банковскую деятельность с

целью развития производственных и товарно-денежных отношений в агропромышленном

комплексе и экономике Республике Беларусь, а также содействия интеграционным

процессам в сфере межгосударственных финансовых отношений.

Сегодня РКЦ № 15 г. п. Глуск филиала ОАО

«Белагропромбанк» предлагает комплексное расчётно-кассовое обслуживание в

белорусских рублях и иностранной валюте, широкий перечень услуг, активно

востребованных населением республики.

Среди них такие банковские услуги как: система

сбережений «Линия роста 2.0», предоставляющая возможность выбора различных форм

хранения временно свободных денежных средств: вклады, ценные бумаги;

предоставление кредитов населению; полный спектр операций с банковскими

карточками платёжных систем Белкарт, Visa, Mastercard; пакет «Зарплатный», для

лиц, имеющих зарплатные карточки, Пакет «Забота», для лиц, получающих пенсию на

карточку; дистанционное обслуживание клиентов - Интернет-банкинг и SMS-банкинг;

осуществление срочных (в течение не более 30 минут) денежных переводов в

белорусских рублях через сеть подразделений банка, расположенных на всей

территории Республики Беларусь; отправление и получение международных денежных

переводов, в т.ч. посредством платёжной системы Western Union; продажа мерных

слитков из драгоценных металлов, драгоценных камней; финансовое сопровождение

операций по страхованию, включая реализацию страховых полисов и выплату

страховых возмещений; реализация лотерейных билетов и выплата выигрыша по ним;

продажа памятных монет Национального банка Республики Беларусь;

валютно-обменные операции; хранение ценностей, документов, памятных вещей в

сейфовом депозитарии; брокерское обслуживание на рынке ценных бумаг;

депозитарное обслуживание [1].

ОАО «Белагропромбанк» предлагает комплексное

расчётно-кассовое обслуживание юридических лиц и индивидуальных

предпринимателей в белорусских рублях и иностранной валюте на основании

заключенного с клиентом договора текущего (расчетного) банковского счёта и

действующего законодательства.

В случае свидетельствования подлинности подписей

лиц, имеющих право подписи документов для проведения расчетов, и оттисков

печати работником ОАО «Белагропромбанк», юридическим лицам и индивидуальным

предпринимателям необходимо представить пакет документов, подтверждающих

полномочия данных лиц.

Документами, подтверждающими полномочия лиц,

наделенных правом подписи документов для проведения расчетов, являются:

) для руководителя - выписка из решения

(протокола) общего собрания, правления, иного органа управления юридического

лица об избрании руководителя, либо решение собственника имущества -

физического лица о назначении на должность руководителя и (или) трудовой

договор (контракт), и (или) гражданско - правовой договор;

) для главного бухгалтера (бухгалтера) - приказ

о назначении на должность главного бухгалтера (бухгалтера), и (или) трудовой

договор (контракт), и (или) гражданско - правовой договор;

) для индивидуального предпринимателя -

свидетельство о государственной регистрации без указания срока его действия;

) иные документы, подтверждающие полномочия лиц,

наделенных правом подписи документов для проведения расчетов, в соответствии с

законодательством.

Благодаря прогрессивным взглядам руководства,

еще в начале 90-х гг. Белагропромбанком было инициировано введение в банковскую

систему Беларуси последних разработок в области безналичных расчетов. Будучи

одним из основателей национальной карточной системы "БелКарт",

Белагропромбанк стал первым среди белорусских кредитно-финансовых институтов

членом платежных ассоциаций VISA International и MasterCard/Europay, а также

присоединился к системе REUTER и системе электронных платежей S.W.I.F.T.

Таким образом, в международном сообществе за

Белагропромбанком прочно закрепилась репутация самого активного и надежного

среди белорусских кредитно - финансовых учреждений.

На сегодняшний день филиальная сеть

Белагропромбанка составляет более 90 точек продаж банковских продуктов, что

позволяет эффективно и успешно сотрудничать как с крупными корпоративными

клиентами, лидерами белорусской экономики, так и с предприятиями малого и

среднего бизнеса, а также с населением по всей территории Республики Беларусь.

Сегодня Белагропромбанк не только успешно

работает на отечественном финансовом рынке, но и достойно представляет Беларусь

на международной арене, выступая партнером для своих клиентов.

Услугами ОАО «Белагропромбанк» можно

воспользоваться в Минске, во всех областных и районных центрах Республики

Беларусь в каждом из подразделений: ОПЕРУ центрального аппарата, 7 филиалах -

областных управлениях, 277 расчётно-кассовых центрах и 69 пунктах обмена валют.

В 2006 году в ОАО «Белагропромбанк» был

осуществлен процесс трансформации филиалов в Центры банковских услуг (ЦБУ) и

перевод их на единый баланс.

Это позволило банку существенно сократить время

проведения расчетных операций в иностранной валюте и между клиентами банка, что

положительно отразилось на качестве обслуживания клиентов.

В настоящее время все центры банковских услуг по

Республики Беларусь подотчетны Центральному офису.

ОАО «Белагропромбанк» сохранил в 2013 году

устойчивость функционирования и финансового состояния, обеспечил выполнение

обязательств в отношении клиентов в полном объеме и в установленные сроки, а

также выполнение основных прогнозных показателей, утвержденных Основными

направлениями денежно-кредитной политики Республики Беларусь на 2013 год.

Основные финансово - экономические показатели

деятельности ОАО «Белагропромбанк» в 2013 году, рассчитанные на основе

бухгалтерского баланса и нормативов безопасности функционирования банка за

2012-2013 гг. и их оценка, представлены в таблице 1.1.

Таблица 1.1 - Финансово-экономические показатели

деятельности банка за 2013-2014гг.

|

Показатели

|

2013

год

|

2014

год

|

Отклонение

|

Темп

изм., %

|

|

1

Объем активов, млн. руб. в том числе:

|

12404104,2

|

17089376,1

|

4686271,9

|

137,8

|

|

1.1

ценные бумаги, млн. руб.

|

239917,7

|

1458115,7

|

1218198,0

|

607,8

|

|

1.2

кредиты клиентам, млн. руб. в том числе:

|

5975270,7

|

11363365,3

|

5388094,6

|

190,2

|

|

1.2.1

просроченная задолженность по кредитам клиентам, млн. руб.

|

77658,5

|

49998,8

|

-27659,7

|

64,4

|

|

1.3

долгосрочные финансовые вложения, млн. руб.

|

8990,0

|

29785,9

|

20795,9

|

331,3

|

|

2

Активы, приносящие доход, млн. руб.

|

8105979,3

|

14652106,0

|

6546126,7

|

180,8

|

|

3

Специальный резерв на покрытие возможных убытков по активам и операциям, не

отраженным на балансе, млн. руб.

|

439200,0

|

478900

|

39700,0

|

109,0

|

|

Объем

собственных средств, млн. руб. в том числе:

|

1476935,6

|

2431597,0

|

954661,4

|

164,6

|

|

4.1

уставный фонд, млн. руб.

|

758464,0

|

1174075,0

|

45611,0

|

154,8

|

|

4.2

резервный фонд, млн. руб.

|

65078,3

|

245426,6

|

180348,3

|

377,1

|

|

4.3

фонд переоценки статей баланса, млн. руб.

|

328808,4

|

480427,3

|

151618,9

|

146,1

|

|

4.4

накопленная прибыль, млн. руб.

|

324584,9

|

531668,1

|

207083,2

|

163,8

|

|

Обязательства,

млн. руб. в том числе:

|

10927168,6

|

14657779,1

|

3730610,5

|

134,1

|

|

5.1

кредиты и другие средства банков, млн. руб.

|

5967750,3

|

8270411,1

|

2302660,8

|

138,6

|

|

5.2

средства клиентов, млн. руб.

|

3552741,3

|

5494186,4

|

1941445,1

|

154,6

|

|

5.3

ценные бумаги, выпущенные банком, млн. руб.

|

94935,8

|

332433,5

|

237497,7

|

350,2

|

|

6

Прибыль отчетного года, млн. руб.

|

283210,5

|

387431,6

|

104221,1

|

136,8

|

|

7

Рентабельность:

|

|

|

|

|

|

7.1

активов, %

|

2,3

|

2,3

|

0,0

|

100,0

|

|

7.2

доходных активов, %

|

3,5

|

2,6

|

-0,9

|

74,3

|

|

7.3

собственного капитала, %

|

19,2

|

15,9

|

-3,3

|

82,8

|

|

8

Процентная маржа, %

|

716353,9

|

456693,8

|

-259660,1

|

63,8

|

|

9

Показатели ликвидности:

|

|

|

|

|

|

9.1

мгновенной ликвидности, (норма - 20%), %

|

331,5

|

153,6

|

-177,9

|

-

|

|

9.2

текущей ликвидности, (норма - 70%), %

|

245,5

|

79,2

|

-177,9

|

-

|

|

9.3

краткосрочной ликвидности, (норма - 1)

|

6,1

|

0,9

|

-5,2

|

-

|

|

9.4

минимальное соотношение ликвидных и суммарных активов, (норма - 20%), %

|

47,8

|

22,1

|

-25,7

|

-

|

|

10

Достаточность капитала:

|

|

|

|

|

|

10.1

нормативного капитала, (норма - 8%), %

|

19,4

|

18,3

|

-1,1

|

-

|

|

10.2

основного капитала, (норма - 4%), %

|

10,1

|

9,0

|

-1,1

|

-

|

|

11

Среднесписочная численность, чел.

|

2154

|

2311

|

157,0

|

107,3

|

Анализируя данные таблицы, можно сделать

следующие выводы:

) активы банка в 2014 году возрасли на 37,8 % по

сравнению с 2013 г. и составили 4686271,9 млн.руб.;

) портфель ценных бумаг составил в эквиваленте

1458115,7 млн.руб., превысив объем на начало 2014 года на 1218198,0 млн.руб.

или в 6 раз. Основное влияние на роста портфеля оказало приобретение облигаций

государственных органов номинированных в иностранной валюте;

) возросла почти в 2 раза сумма выданных

кредитов. Следовательно, ведется активная работа по привлечению клиентов. И

стоит замети, что совсем невелика сумма просроченных кредитов, а значит банк

хорошо проверяет платежеспособность заемщиков;

) прибыль банка увеличилась на 36,8% и составила

387431,6 млн.руб. Можно предположить, что во многом это произошло за счет

увеличения активов банка;

5) капитал банка по состоянию на 1 января

2013 года и 1 января 2014 года составил 2431597,0 млн.руб. и 1476935,6 млн.руб

соответственно. В отчетном году рост капитала банка произошел за счет получения

прибыли в сумме 387431,6 млн.руб., пополнения уставного фонда в сумме 415611,0

млн.руб., переоценки основных средств и незавершенного строительства в размере

135115,2 млн.руб. и переоценки ценных бумаг в сумме 16503,6 млн.руб.

6) обязательства банка увеличились за

отчетный период на 34,1 % и составили в эквиваленте 14657779,1 млн.руб

) в 2014 году банком приняты меры по

восстановлению размера нормативного капитала как в реальном выражении, так и в

валютной оценке, существенное снижение которого произошло в 2011 году под

влиянием последствий высокой интенсивности инфляционных и девальвационных

процессов. В результате проведенной работы нормативный капитал банка на

01.01.2013г. составил 2944352,9 млн.руб. и вырос за 2014 год на 1233942,2

млн.руб. или 72,1%;

) рост капитализации позволяет банку

покрывать возможные потери и поддерживать показатели достаточности капитала на

высоком уровне. По состоянию на 01.01.2013г. показатель достаточности

нормативно капитала составил 18,3% (при нормативе 8%), показатель достаточности

основного капитала - 9,0% (при нормативе 4,0%);

) показатели ликвидность соответствуют

установленным нормам, хоть и снизились по сравнению с 2013 года. Их снижение во

многом связано с инфляционными процессами, происходящими у нас в стране.

2. Бухгалтерский учет в ОАО «Белагропромбанк»

.1 Организация бухгалтерского учета и отчетности

в банке

Современный банк является специфической

организацией, выступающей как денежно-кредитный институт. Продуктом банковской

деятельности являются услуги, связанные с кредитованием, организацией платежей

и расчетов, ведением счетов юридических и физических лиц, хранением денежных

средств и выполнением прочих банковских операций. Результатом работы банка

является экономическая выгода, получаемая не только им самим, но и его

клиентами.

Важное значение для эффективной работы банка

имеет бухгалтерский учет, который обеспечивает формирование информации о

движении активов и обязательств банка.

Бухгалтерский учет в банках

представляет собой систему непрерывного и сплошного документального отражения

информации о состоянии и движении имущества банков и обязательств банков

методом двойной записи в денежном выражении на счетах бухгалтерского учета в

соответствии с законодательством Республики Беларусь.

Основными задачами

бухгалтерского учета в банках являются:

– формирование

полной и достоверной информации о деятельности банка и его финансовом

положении, полученных доходах и понесенных расходах;

– обеспечение

при совершении банком операций внутренних и внешних пользователей своевременной

информацией о наличии и движении активов и обязательств, а также об

использовании материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

– предотвращение

отрицательных результатов деятельности банка и выявление резервов его

финансовой устойчивости [1].

Ведение бухгалтерского учета и

составление финансовой отчетности осуществляется с соблюдением следующих

принципов:

– непрерывности

деятельности - банк должен исходить из того, что он будет осуществлять свою

деятельность в будущем, а в случае возникновения угрозы его ликвидации активы и

пассивы должны быть оценены с учетом возможных потерь при их предстоящей

реализации;

– осмотрительности

(осторожности) - активы и пассивы, доходы и расходы должны быть оценены и

отражены в бухгалтерском учете с достаточной степенью осторожности, чтобы не

переносить уже существующие, потенциально угрожающие финансовому положению

банка риски на следующие периоды;

– постоянства правил

бухгалтерского учета - банк должен обеспечить соблюдение в течение отчетного

года принятой методики бухгалтерского учета (учетной политики);

– начисления - все доходы

и расходы, относящиеся к отчетному периоду, должны найти отражение в

бухгалтерском учете и отчетности на счетах доходов и расходов в этом периоде

независимо от фактического времени их поступления или оплаты соответственно;

– приоритета

экономического содержания над юридической формой -отражение в бухгалтерском

учете и отчетности фактов деятельности исходя не столько из их правовой формы,

сколько из экономического содержания;

– достоверности -

формирование учетной и отчетной информации в соответствии с требованиями

законодательства;

– раздельного отражения

активов и пассивов - все счета активов и пассивов должны оцениваться отдельно и

отражаться в бухгалтерском учете и отчетности в развернутом виде;

– единицы измерения -

активы и пассивы должны учитываться по их первоначальной стоимости на момент их

признания в бухгалтерском балансе. Эта первоначальная стоимость не изменяется

до момента прекращения их признания, если иное не предусмотрено

законодательством;

– преемственности

входящего баланса - остатки на балансовых и внебалансовых счетах на начало

текущего отчетного периода должны соответствовать остаткам на конец

предшествующего отчетного периода;

– существенности

информации - информация считается существенной, если ее непредставление может

повлиять на экономические решения пользователей, принимаемые на основе

финансовой отчетности. Существенность зависит от размера и характера статей

финансовой отчетности, оцениваемых в конкретных обстоятельствах;

– сопоставимости -

пользователи получают информацию о финансовом положении банка для определения

тенденции ее изменения по сравнению с предшествующими или соответствующими

отчетными периодами или деятельностью других банков [2, с.5].

Правила организации бухгалтерского учета и

отчетности в открытом акционерном обществе «Белагропромбанк» разработаны на

основании Банковского кодекса Республики Беларусь, Закона Республики Беларусь

«О бухгалтерском учете и отчетности», Инструкции о порядке организации

бухгалтерского учета и отчетности в Национальном банке и банках Республики

Беларусь, утвержденной постановлением Совета директоров Национального банка Республики

Беларусь от 26.06.2007 № 198 (далее - Инструкция № 198), других нормативных

правовых актов Национального банка Республики Беларусь и определяют систему

организации бухгалтерского учета и отчетности в открытом акционерном обществе

«Белагропромбанк».

В расчетно-кассовом центре № 15 г.п. Глуск

бухгалтерский учет всех операций ведется в головном банке, находящемся в

г.Могилёве.

Операционный день - деятельность банка в течение

рабочего дня, которая связана с приемом, оформлением, контролем первичных учетных

документов клиентов и банка, отражением их в бухгалтерском учете, завершением

обработки информации и формированием ежедневного баланса. Таким образом,

операционный день банка состоит из двух частей. Первая часть - это банковский

день, то есть время работы с клиентами и службами банка. Вторая часть

операционного дня состоит из времени, необходимого для завершения обработки

информации с формированием ежедневного баланса, который должен быть получен не

позднее начала следующего операционного дня. Время начала и окончания

(завершения) банковского и операционного дня в Банке устанавливается приказом

Председателя Правления Банка [3].

Время начала и окончания банковского дня

доводится до сведения клиентов Банка.

Основными составляющими организации

операционного дня в Банке являются:

единый подход к срокам отражения, операций,

совершенных в течение операционного дня, в регистрах бухгалтерского учета.

приём (оформление), контроль первичных учетных

документов при осуществлении операций и отражении их в бухгалтерском учете.

распределение обязанностей и полномочий между

ответственными исполнителями по приему (оформлению), контролю первичных учетных

документов при осуществлении операций, отражению операций в бухгалтерском

учете, формированию отчетности.

соблюдение установленного Банком

документооборота с учетом требований нормативных правовых актов Национального

банка, учетной политики Банка, локальных нормативных правовых актов Банка.

График документооборота составляется центральным

аппаратом и Отделением. График документооборота, составленный центральным

аппаратом, утверждается Председателем Правления Банка и определяет в том числе

взаимодействие структурных подразделений центрального аппарата, центрального

аппарата и Отделения, РКЦ. График документооборота, составленный Отделением,

утверждается управляющим Отделением и определяет в том числе прохождение

документов между структурными подразделениями Отделения, РКЦ, и между

Отделением и РКЦ, центром розничного бизнеса, находящимися в его

организационном управлении.

Регистры бухгалтерского учета подразделяются на

регистры аналитического учета и регистры синтетического учета. Регистры

бухгалтерского учета составляются на бумажных или машинных носителях

информации.

К регистрам аналитического учета относятся:

лицевые счета, карточки, журналы (книги), таблицы, картотеки (документы).

Основным регистром аналитического учета является

лицевой счет. Остальные регистры служат для ведения аналитического учета по

ряду балансовых и внебалансовых счетов (по каждой кассе, видам валют, каждому

банкомату, договору, инвентарному объекту, месту хранения, срокам платежа).

Номер лицевого счета содержит 13 разрядов.

Структура номера лицевого счета такова:

АААА ВВВВВВВВ К,

где АААА - балансовый счет 4-го порядка в

соответствии с планом счетов;

ВВВВВВВВ - номер индивидуального счета (порядок

нумерации клиентов регламентируется банком самостоятельно);

К - контрольный ключ, который предназначен для

проверки правильности указания номера лицевого счета при обработке расчетных и

кассовых документов. Он рассчитывается с использованием весовых коэффициентов,

устанавливаемых каждому разряду исходя из номера банка (филиала, отделения),

балансового счета и номера лицевого счета клиента (номера внутрибанковского

счета). Контрольный ключ предохраняет информацию от субъективных ошибок

оператора, а также от искажения в каналах передачи информации при вводе.

При открытии лицевых счетов необходимо

учитывать, что номера ранее закрытых лицевых счетов могут присваиваться вновь

открытым лицевым счетам по истечении трех лет после даты закрытия.

Банк вправе осуществлять ведение одной книги

регистрации открытых и закрытых лицевых счетов, в которой будет

регистрироваться открытие и закрытие всех лицевых счетов.

Информация, отражаемая на аналитических счетах

на основании первичных учетных документов систематизируется в регистрах

аналитического учета.

Для ведения аналитического учета в банке

применяются также такие регистры как карточки, книги, журналы, которые ведутся

на бумажных или машинных носителях информации. В этих документах отражаются

данные о наличии и движении основных средств, нематериальных активов,

материалов банка, бланков строгой отчетности, заготовок банковских пластиковых

карточек и прочих ценностей.

Аналитический учет в банке ведется в денежной

(стоимостной) оценке. При этом аналитический учет операций в иностранной валюте

ведется в двойной оценке: в иностранной валюте по ее номиналу и в рублевом

эквиваленте по официальному курсу белорусского рубля по отношению к

соответствующей иностранной валюте, установленному Национальным банком.

Аналитический учет материальных ценностей

ведется в количественно-суммовой оценке.

В синтетическом учете информация о банковской

деятельности отражается в обобщенном виде в денежной оценке и только в

белорусских рублях.

Основными элементами системы синтетического

учета в банке являются синтетические счета и регистры синтетического учета.

Синтетические счета представлены балансовыми

счетами 2-го, 3-го и 4-го порядка, а также внебалансовыми счетами 2-го, 3-го,

4-го и 5-го порядка.

Регистрами синтетического учета в банке

являются:

ежедневный баланс;

кассовый журнал;

оборотная ведомость;

проверочная ведомость,

Ежедневный баланс банка построен по принципу

односторонней группировки счетов - в одном классе могут присутствовать как активные,

так и пассивные счета. Счета бухгалтерского учета располагаются в принятой

последовательности по классам, а показатели (суммы) по счетам выносятся в

колонки «актив» и «пассив».

В ежедневном балансе отражаются обороты по

дебету и кредиту за день, исходящие остатки по активу и пассиву по каждому

балансовому счету IV порядка с промежуточными итогами по балансовым счетам III

и II порядков. В балансе выводятся итоги по каждому классу баланса и в целом по

банку. По внебалансовым счетам отражаются обороты по приходу и расходу и

исходящие остатки.

Кассовый журнал составляется на основании

документов по приходу и расходу кассы и содержит записи операций, в которых

указываются номера лицевых счетов клиентов, код отчетного данного, номер

документа, частные суммы операций и итоги по журналу, которые затем сверяются с

данными по приходу и расходу кассы.

Оборотная ведомость по балансовым счетам

включает в себя входящие остатки на начало периода, обороты, накопленные за

соответствующий период, и исходящие остатки на конец периода. Оборотная

ведомость по балансовым счетам составляется в разрезе счетов IV порядка с

промежуточными итогами по счетам III и II порядков. Оборотная ведомость по

внебалансовым счетам включает в себя информацию о входящих остатках на начало периода,

накопленных оборотах по приходу и расходу за соответствующий период и исходящих

остатках на конец периода.

Проверочная ведомость составляется ежемесячно и

содержит информацию об остатках всех лицевых счетов, открытых на балансе банка.

В проверочной ведомости выводятся промежуточные итоги остатков по балансовым

счетам IV, III, II порядков, по каждому классу баланса и в целом по активу и

пассиву. Итоги по балансовым счетам IV, III, II порядков, по каждому классу

баланса и в целом по активу и пассиву проверочной ведомости сверяются с

соответствующими итогами по балансовым счетам ежедневного баланса. Результат

сверки удостоверяется подписью главного бухгалтера или лица, им

уполномоченного.

Все первичные документы за текущий операционный

день подлежат подсчету с получением итогов, которые сверяются с данными

ежедневного баланса.

.2 Учет и документальное оформление безналичных

расчетов по поручению клиента

Безналичные расчеты между юридическими лицами, а

также между юридическими и физическими лицами осуществляются в соответствии с

требованиями Инструкции о банковском переводе № 66 от 29 марта 2001 года,

утвержденной Постановлением Национального банка РБ.

Безналичные расчеты проводятся на основании

расчетных документов установленной формы и с соблюдением соответствующего

документооборота. В зависимости от вида расчетных документов, способа платежа и

организации документооборота в банке, плательщиков и получателей средств в РКЦ

№ 15 г. п. Глуск филиала ОАО «Белагропромбанк» различают следующие основные

формы безналичных расчетов: платежные поручения; платежные требования;

платежные требования-поручения; расчетные чеки; банковские пластиковые

карточки.

Конкретные формы расчета определяются на основе

соглашения между поставщиком и получателем продукции и фиксируются в договоре

на поставку продукции.

Платёжное поручение ¾

это платежная инструкция плательщика, согласно которой банк-отправитель

осуществляет перевод денежных средств в банк-получатель для зачисления на счет

бенефициара.

Документооборот при расчетах платежными

поручениями представлен на рисунке 2.2.1

Рис.2.2.1 Схема расчетов платежным поручением

) отгрузка товаров и отсылка отгрузочных

документов плательщику;

) оформление платежного поручения и

представление его в банк для исполнения;

) списание денежных средств со счета

плательщика и перевод их в банк получатель;

) зачисление переведенных денежных

средств на счет бенефициара и извещение его о переводе.

Если на счете плательщика нет необходимой суммы

денежных средств, банк не должен принимать платежное поручение к исполнению.

Исключением является ситуация, когда договором между банком и плательщиком

предусмотрено предоставление кредита на проведение расчетных операций при

отсутствии или недостатке средств на счете плательщика. В этом случае банк

принимает платежное поручение и исполняет его за счет предоставленных в кредит

денежных средств.

Достоинствами расчетов платежными поручениями

наряду с их универсальностью является простота документооборота и скорость

перечисления средств. В этой форме заложена возможность максимального

приближения момента отгрузки товаров к моменту их оплаты, если плательщик сразу

оформит и представит платежное поручение в банк.

Платежное требование ¾

это платежная инструкция, содержащая требования бенефициара к плательщику об

уплате определенной суммы через банк.

При расчетах платежными требованиями

используется акцептная и безакцептная формы инкассо. Безакцептная форма инкассо

применяется при списании средств со счета плательщика в бесспорном порядке, на

основании исполнительных документов, определяемых действующим

законодательством. Акцептная форма используется при расчетах за отгруженные

товары, произведенные работы, оказанные услуги и других оговоренных сторонами

платежах. В этом случае плательщик передает в банк-отправитель заявление на

акцепт, форму которого банки разрабатывают самостоятельно. Акцепт плательщика

может быть предварительным и последующим.

Схема документооборота при расчетах платежными

требованиями с последующим акцептом показана на рисунке 2.2.2

Рис. 2.2.2 Схема расчетов платежным требованием

с последующим акцептом.

1) отгрузка

товаров и отсылка отгрузочных документов плательщику;

2) представление

бенефициаром платежного требования в банк;

3) принятие

платежного требования банком-исполнителем на инкассо и передача его в

банк-отправитель;

4) принятие

платежного требования банком-отправителем к исполнению и передача его

плательщику для акцепта;

5) передача

заявления на последующий акцепт после проверки плательщиком в течение

установленного срока акцепта обоснованности требования;

6) списание

денежных средств со счета плательщика и перевод их в банк-получатель;

7) зачисление

переведенных денежных средств на счет бенефициара и извещение его о переводе.

Заявление на последующий акцепт плательщик

должен представить в банк - отправитель в течение пяти банковских дней, не

считая дня поступления платежного требования в банк. Плательщик может

отказаться от акцепта платежного требования полностью или частично, если

бенефициаром не выполнены или ненадлежащим образом выполнены условия договора.

При полном отказе банк-отправитель возвращает платежное требование в

банк-получатель без исполнения, при частичном ―

исполняет в сумме, акцептованной плательщиком.

При отсутствии либо недостаточности средств на

счете плательщика платежные требования в неоплаченной сумме учитываются по

приходу счета 99814 «Расчетные документы, не оплаченные в срок». При оплате

данные документы в оплаченной сумме списываются в расход по указанному счету.

Рассматриваем пример. Клиент филиала банка А

направил платежную инструкцию со статусом «срочный» на 10 млн.руб для перевода

10 млн.руб. в пользу клиента банка Б. Бухгалтерские проводки приведем в таблице

2.2.1.

Таблица 2.2.1 - Бухгалтерские проводки

|

Операция

|

Дебет

|

Кредит

|

Сумма

(тыс.руб)

|

|

1

В филиале банка А списание средств с р/с плательщика и субкорсчета филиала

|

Р/с

плательщика 3012

|

6100А

|

10

|

|

2

Списание средств в головном банке А с кор и субкор счетов для проведения

платежа

|

6110

|

1201

|

10

|

|

3

В Национальном банке списание средств с корсчета банка-плательщика и

зачисление их на корсчет банка получателя

|

3200А

|

3200Б

|

10

|

|

4

В головном банке Б зачисление суммы платежа на корсчет и субкорсчет филиала

|

1201Б

|

6110Б

|

10

|

|

5

В филиале банка Б зачисление суммы платежа на субкорсчет филиала и р/с

клиента-получателя средств

|

6100Б

|

3012

Р/с получателя

|

10

|

|

6

В случае, если расчет производится через головные банки, то:

|

|

|

|

|

6.1

в головном банке А

|

3012

|

1201А

|

10

|

|

6.2

в национальном банке

|

3200А

|

3200Б

|

10

|

1201Б

|

3012

|

10

|

|

7

В случае, если расчет производится в пределах одного банка (его филиалов А и

Б)

|

3012А

|

3012Б

|

10

|

Если платежное требование акцептовано

плательщиком, но на его счете отсутствуют средства или их недостаточно для

платежа, неоплаченное или частично оплаченное платежное требование помещается в

картотеку к внебалансовому счету "Расчетные документы, не оплаченные в

срок". Оплата документов из этой картотеки осуществляется по мере

поступления средств на текущий счет плательщика в законодательно установленной

очередности.

Для оплаты платежных требований в порядке

предварительного акцепта плательщик должен представить в банк-отправитель

заявление на предварительный акцепт, где он указывает наименования

бенефициаров, номера и даты заключенных договоров, по которым согласен

произвести оплату без дополнительного подтверждения, и другую необходимую

информацию. В свою очередь платежные требования, поступившие от бенефициара,

должны содержать пометку об оплате с предварительным акцептом. Схема

документооборота при расчетах платежными требованиями с предварительным

акцептом показана на рисунке 2.2.3.

Рис. 2.2.3 Схема расчетов платежным требованием

с предварительным акцептом

1) отгрузка товаров и отсылка отгрузочных

документов плательщику;

2) передача заявления на предварительный

акцепт (до поступления платежного требования в банк-отправитель);

3) представление бенефициаром платежного

требования в банк;

4) принятие платежного требования

банком-исполнителем на инкассо и передача его в банк-отправитель;

) списание денежных средств со счета

плательщика и перевод их в банк - получатель;

) зачисление переведенных денежных

средств на счет бенефициара и извещение его о переводе.

Преимущества расчетов платежными требованиями

заключаются в том, что контроль за порядком их проведения осуществляется всеми

участниками, включая банки. Обеспечивается строгая адресность доставки

расчетных документов, так как они передаются для исполнения через банки.

Основным недостатком, как и в рассмотренных ранее формах расчетов, является

отсутствие гарантии платежа, поскольку на счете плательщика может не оказаться

необходимой суммы средств. Кроме того, расчеты платежными требованиями довольно

трудоемки, их документооборот включает больше этапов, чем документооборот при

расчетах платежными поручениями и платежными требованиями-поручениями.

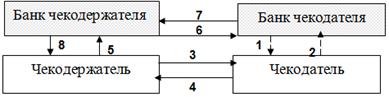

Чек ¾ это ценная

бумага, содержащая ничем не обусловленное распоряжение чекодателя произвести

выплату указанной в нем суммы чекодержателю.

В Республике Беларусь для расчетов юридических

лиц используются чеки из чековых книжек. Расчеты чеками относятся к гарантированным

платежам, поэтому они осуществляется в два этапа: сначала плательщик получает

чековую книжку на сумму предварительно депонированных средств, а затем

осуществляется расчет чеком (рисунок 2.2.4).

Рис. 2.2.4 Схема расчетов чеками из чековой

книжки

1) представление

заявления-обязательства на получение чековой книжки;

2) выдача

чековой книжки на сумму денежных средств, депонированных на счете специального

режима.

3) передача

товаров чекодателю;

4) прием

чека из чековой книжки чекодержателем в уплату за товары;

5) передача

чека в банк вместе с поручением-реестром;

6) принятие

чека к оплате и отсылка его с поручением-реестром в банк чекодателя;

7) оплата

чека со счета специального режима;

8) зачисление

средств на счет чекодержателя и извещение его об оплате.

Срок действия чековой книжки составляет 1 год.

По его истечении чекодатель должен сдать ее в банк (или по желанию - досрочно).

Если при этом депонированная сумма чековой книжки использована не полностью,

неизрасходованные денежные средства возвращаются клиенту. В случае, когда по

истечении срока действия в чековой книжке остались неиспользованные чеки и на

счете специального режима имеются денежные средства, по заявлению чекодателя

срок действия чековой книжки может быть продлен банком еще на один год.

В течение срока действия чековой книжки она

может пополняться банком по желанию чекодателя. Если при полном использовании

чеков из чековой книжки по ней остается неиспользованный остаток, на этот

остаток по просьбе клиента банк может выдать новую чековую книжку. Юридическому

лицу при необходимости может быть выдано несколько чековых книжек на имя разных

его представителей.

Основным достоинством расчетов чеками является

гарантия платежа, достигаемая за счет предварительного депонирования денежных

средств. К недостаткам можно отнести усложненный документооборот.

Пластиковая карточка -

платежный инструмент, посредством которого ее держатели могут осуществлять

безналичные расчеты и получать наличные денежные средства.

Расчеты банковскими

пластиковыми карточками предполагают наличие определенной системы, в состав

которой входят банки, иные участники, которые совместно осуществляют выпуск в

обращение и операции с использованием платежных карточек. В составе системы

выделяют ее владельца, банк-эмитент, банк-эквайер (проводит операции по

обслуживанию карточек). Банк-эмитент является и банком-эквайером, но

банк-эквайер не обязательно есть банк-эмитент.

Безналичные расчеты с

использованием пластиковых карточек совершаются согласно договору, заключаемому

банком с владельцем системы расчетов по установленным им стандартам и правилам.

.3 Учет и документальное оформление кредитных

операций банка

Кредитование - это лицензируемая банковская

деятельность по предоставлению банком (кредитодателем) кредита от своего имени

и за свой счет на условиях возвратности, платности и срочности с заключением

между кредитодателем и кредитополучателем кредитного договора.

Кредиты в РКЦ «Глуск» предоставляются для

юридических и физических лиц, индивидуальных предпринимателей.

Юридическим лицам кредиты предоставляются, как

правило, на цели, связанные с созданием и движением оборотных и внеоборотных

активов. Физическим лицам кредиты предоставляются на потребительские нужды и

финансирование недвижимости.

Для рассмотрения вопроса о

выдаче кредита юридическое лицо представляет в РКЦ следующие документы:

– ходатайство

(заявку) на получение кредита;

– анкету

кредитополучателя ;

– копию

годового бухгалтерского баланса со всеми приложениями к нему;

– копию

бухгалтерского баланса и отчета о прибылях и убытках на последнюю дату перед

датой обращения в банк;

– документы

об обоснованности сроков возврата кредита (кроме кредитов по выплате заработной

платы);

– копии

договоров контрактов или других документов в подтверждение кредитуемой сделки;

– документы

по обеспечению исполнения обязательств;

– документы,

подтверждающие полномочия лиц на заключение договоров с банком;

– другие

документы по усмотрению банка.

Документы, предоставляемые

юридическим лицом в РКЦ г.п. Глуск для получения кредита, передаются в

отделение г.Могилёв. В отделении проводят проверку правильности заполнения и

соответствие всех данных действительности и выносят решение по предоставлению

кредита либо отказа в нем.

Кредит предоставляется после

заключения в письменной форме кредитного договора, согласно которому банк

(кредитодатель) обязуются предоставить денежные средства (кредит) другому лицу

(кредитополучателю) в размере и на условиях, определенных договором, а

кредитополучатель обязуется возвратить кредит и уплатить проценты за

пользование им.

Предоставление кредита осуществляется в

соответствии с условиями кредитного договора:

в безналичном порядке путем перечисления банком

денежных средств на счет кредитополучателя;

в безналичном порядке либо путем перечисления

банком денежных средств в оплату расчетных документов, представленных

кредитополучателем, либо путем использования денежных средств в соответствии с

указаниями кредитополучателя;

путем выдачи наличных денежных средств

кредитополучателю - физическому лицу или индивидуальному предпринимателю (кроме

лиц, осуществляющих предпринимательскую деятельность с открытием текущих

(расчетных) счетов) [5].

Внебалансовый учет возникших

обязательств банка перед клиентом по предоставлению денежных средств по кредитным

договорам отражается в бухгалтерском учете проводкой:

Приход 99112 «Обязательства

перед клиентом по предоставлению денежных средств».

В случае исполнения

обязательства по предоставлению денежных средств в полной сумме в день его

возникновения отражение его в бухгалтерском учете по внебалансовому счету 99112

«Обязательства перед клиентом по предоставлению денежных средств» не

производится, если же исполняется только часть обязательства по предоставлению

денежных средств, то на внебалансоавом счете отражается его оставшаяся часть.

Списание суммы исполненных

(частично исполненных), прекративших действие обязательств банка по

предоставлению кредита отражается в учете:

Расход 99112 «Обязательства

перед клиентом по предоставлению денежных средств».

Принятые от клиентов обеспечения исполнения

обязательств по кредитам учитываются на внебалансовых счетах 99551 «Залог, при

котором предмет залога остается у залогодателя»; 99553 «Залог товаров в

обороте»; 99552 «Ипотека»; 99555 «Залог имущественных прав (требований)»; 99034

«Требования банка по гарантиям и поручительствам».

Предоставление денежных средств

в форме краткосрочного и долгосрочного кредитов и порядок бухгалтерского учета

показаны на примере коммерческой организации в таблице 2.3.1

Таблица 2.3.1 - Корреспонденция

счетов бухгалтерского учета предоставления денежных средств в форме

краткосрочного и долгосрочного кредитов коммерческим организациям

|

Содержание

операции

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

1.

Предоставлен кредит в безналичной форме

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

3012

«Текущий (расчетный) счет»

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

|

2.

Предоставлен кредит наличными денежными средствами

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

1011

«Денежные средства в кассе»

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

|

3.

Предоставлен кредит с использованием банковской пластиковой карточки

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

3112

«Карт-счета коммерческих организаций»

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

|

4.

Предоставлен овердрафтный кредит

|

|

|

|

4.1.

Путем зачисления на текущий (расчетный) счет коммерческой организации

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

3012

«Текущий (расчетный) счет коммерческой организации»

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

|

4.2.

Путем зачисления на карт-счет коммерческой организации

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

3112

«Карт-счета коммерческих организаций»

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

|

5.

Оприходовано обеспечение исполнения обязательств по кредитному договору

|

|

|

|

5.1.

В виде залога

|

955Х

«Залог и прочие виды обеспечения полученные»

|

|

|

5.2.

В виде гарантий и поручительств

|

99034

«Требования банка по гарантиям и поручительствам»

|

|

|

5.3.

В виде разных ценностей и документов (страховых полисов)

|

99839

«Разные ценности и документы»

|

|

Погашение (возврат) кредита и уплата процентных

и иных доходов осуществляются кредитополучателем как в безналичной форме, так и

наличными денежными средствами ежемесячно или в ином порядке в соответствии с

кредитным договором и законодательством Республики Беларусь.

По кредитам, предоставленным в

белорусских рублях, погашение производится в белорусских рублях (если иное не

предусмотрено кредитным договором).

При приеме наличных денежных

средств кассиром в погашение задолженности по кредитному договору для учета

денежных средств используется балансовый счет 3819 «Расчеты по прочим

операциям».

При погашении задолженности по

кредитам, предоставленным посредством личной банковской кредитной пластиковой

карточки, допускается использование счета 3812 «Расчеты по операциям с чеками и

банковскими пластиковыми карточками» в соответствии с законодательством Республики

Беларусь.

При наличии на текущем

(расчетном) счете денежных средств в достаточном объеме погашение кредитной

задолженности отражается в бухгалтерском учете, как показано в таблице 2.3.2

Таблица 2.3.2 - Корреспонденция

счетов бухгалтерского учета погашения задолженности по краткосрочным и

долгосрочным кредитам коммерческим организациям

|

Содержание

операции

|

Корреспонденция

счетов

|

|

Дебет

|

Кредит

|

|

1

Погашена кредитная задолженность в валюте кредита

|

3012

«Текущие (расчетные) счета коммерческих организаций»

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

|

Списано

принятое ранее обеспечение по кредитному договору в виде залога при его

погашении

|

|

955Х

«Залог и прочие виды обеспечения полученные»

|

|

Списано

принятое ранее обеспечения по кредитному договору в виде гарантий и

поручительств

|

|

99034

«Требования банка по гарантиям и поручительствам»

|

|

Списано

принятое ранее обеспечение по кредитному договору в виде разных ценностей и

документов

|

|

99839

«Разные ценности и документы»

|

|

Погашен

кредит, предоставленный в иностранной валюте белорусскими рублями по

официальному курсу

|

3012

«Текущие (расчетные) счета коммерческих организаций»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

Погашен

кредит, предоставленный в иностранной валюте

|

6901

«Валютная позиция»

|

2120

«Краткосрочные кредиты коммерческим организациям»

|

|

|

2134

«Иные долгосрочные кредиты коммерческим организациям»

|

За пользование кредитом заемщик уплачивает

проценты банку в размерах, предусмотренных кредитным договором. Проценты

начисляются за период со дня выдачи кредита включительно по день,

предшествующий дню погашения кредита (закрытия счета), если иное не

предусмотрено договором.

Исчисление и учет процентов по кредитам

осуществляется в соответствии с требованиями законодательства Республики

Беларусь, а также на основании условий кредитного договора банка с клиентом.

В зависимости от условий договора при начислении

процентов количество дней в году может быть условное (360) или точное (365 или

366 в високосном году). При расчете суммы процентов исходя из условного

количества дней в году (360) количество дней в месяце принимается за 30. В

месяцах, имеющих 31 день, 31-е число в расчет не принимается, а в феврале

остаток за последнее число повторяется столько раз, сколько дней не достает до

30.

В случае досрочного погашения основного долга по

кредиту банк производит перерасчет суммы процентов за фактическое время

пользования кредитом со дня выдачи первой суммы кредита по день полного его

погашения исходя из фактически сложившейся задолженности.

В учете проценты относятся на доходы банка и

отражаются на банковских счетах в соответствии с принципом начисления, согласно

которому процентные доходы, относящиеся к отчетному периоду, отражаются в

бухгалтерском учете и финансовой отчетности на счетах доходов в этом периоде

независимо от фактического времени их поступления.

При получении процентных доходов в банке

составляются проводки:

Дебет счета клиентов (301Х, 302Х, 311Х) - на всю

сумму выплаченных процентных доходов;

Кредит счета по учету доходов группы 80

«Процентные доходы» - в части сумм, относящихся к текущему отчетному периоду;

Кредит 6431 «Доходы будущих периодов -

процентные доходы»- на сумму превышения фактически выплаченных процентов и

процентов, относящихся к отчетному периоду.

В конце каждого следующего отчетного периода в

части сумм процентных доходов, относящейся к текущему отчетному периоду:

Дебет 6431 «Доходы будущих периодов - процентные

доходы»;

Кредит счета по учету процентных доходов группы

80.

В случае несовпадения расчетного периода для

начисления процентов с отчетным периодом (например, расчетный период с 21 числа

предыдущего месяца по 20 число текущего месяца), проценты за период

несовпадения (то есть с 21 по 30 (31) число отчетного месяца) отражаются в

учете как доходы на последнее число отчетного месяца:

Дебет 2Х7Х «Начисленные процентные доходы по

кредитам»;

Кредит счета по учету процентных доходов группы

80.

По мере фактического поступления процентов их

сумма списывается проводкой:

Дебет счета клиентов (301Х, 302Х, 311Х);

Кредит 2Х7Х «Начисленные процентные доходы по

кредитам».

За период с 1 по 20 число месяца, то есть за

период совпадения отчетного и расчетного периодов банк на основании ведомости

начисленных процентов делает проводки:

Дебет счета клиентов (301Х, 302Х, 311Х);

Кредит счета по учету процентных доходов группы

80.

.4 Бухгалтерский учет межбанковских расчетов

Межбанковские расчеты совершаются на базе

открытых корреспондентских счетов. Различают межбанковские расчеты внутри страны,

которые совершаются в централизованном и децентрализованном порядке, и

международные расчеты, которые осуществляются децентрализовано.

Межбанковские расчеты внутри страны, включая

расчеты по сделкам купли-продажи иностранной валюты и ценных бумаг,

купли-продажи кредитных ресурсов, с использованием пластиковых карточек,

производятся в основном централизованно, посредством корреспондентских счетов,

открытых каждым банком в Национальном банке Республики Беларусь.

Децентрализованные расчеты внутри страны осуществляются между

банками-резидентами по открытым друг у друга корреспондентским счетам в

иностранной валюте, как правило, для последующих международных расчетов.

Межбанковские расчеты - это безналичные расчеты

по выполнению денежных требований и обязательств по собственным платежам между

банками, банками и небанковскими кредитно-финансовыми организациями, а также по

платежам, инициированным клиентами [5, с.9].

Порядок проведения межбанковских расчетов в

Республике Беларусь регламентирует Инструкция по осуществлению межбанковских

расчетов через автоматизированную систему межбанковских расчетов Национального

банка Республики Беларусь, утвержденная постановлением Правления Нацбанка РБ от

10.03.2005 № 37.

В соответствии с принципами функционирования

национальной платежной системы межбанковский платежный оборот делится на два

потока.

Основной поток охватывает расчеты по платежам,

которые совершаются в режиме реального времени на валовой основе. Валовая

основа предполагает проведение расчета только в полной сумме, без всякого

зачета. Система таких расчетов, являясь центральным звеном платежной системы,

получила название BISS (Belarus Interbank Settlement System). Она подразумевает

ведение расчетов исключительно в электронном виде, обработку информации по мере

поступления средств и только в полном объеме. При недостатке средств расчеты не

выполняются, образуется очередь электронных расчетных документов, управление

которой осуществляется банками по принципу установления приоритетов. Переводы

Национального банка Республики Беларусь обладают наивысшим приоритетом, другим

участникам системы присваивается повышенный или обычный приоритет. Отправленные

участниками платежи не могут быть отозваны с момента приема.

Система BISS также отражает клиринг: а) по

сделкам купли-продажи ценных бумаг и инструментов срочного рынка, проводимый в

течение дня по ценным бумагам в расчетно-клиринговой системе на чистой основе;

б) по операциям с использованием банковских пластиковых карточек, проводимый

процессинговыми центрами соответствующих систем расчетов с использованием

банковских пластиковых карточек на чистой основе.

Под «чистой основой» понимают накопление

взаимных требований и обязательств по каждому участнику с последующим

вычислением чистых дебетовых или кредитовых позиций. Чистая кредитовая позиция

есть положительная разница между поступлениями и платежами участника расчетов;

чистая дебетовая позиция - это превышение платежей над поступлениями, имеющее

отрицательное значение.

При расчетах через АС МБРЦ обязательно:

признание платежа окончательным происходит

только после отражения операции но корреспондентским счетам банков - участников

расчетов;

неисполнение к завершению рабочего дня расчетных

документов означает их аннулирование.

Межбанковские расчеты могут осуществляться двумя

способами:

централизованно;

децентрализовано.

Централизованная система предусматривает наличие

единого банка, в котором банкам открыты корреспондентские счета другим банкам.

При этом осуществление платежей проводится через корреспондентские счета коммерческих

банков, открытые в Национальном банке. Пример таких расчетов был рассмотрен в

таблице 2.4.1.

Децентрализованная система предусматривает

заключение корреспондентских отношений между юридически самостоятельными

банками одной страны либо разных государств путем открытия ими друг у друга

корреспондентских счетов напрямую, децентрализовано.

Таблица 2.4.1 - Учет межбанковских расчетов на

децентрализованной основе

|

Банк

- участник расчетов

|

Перечисление

денежных средств путем кредитования счета «Ностро» банка-корреспондента

|

Перечисление

денежных средств путем дебетования счета «Лоро» банка-респондента.

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

В

филиале банка отправителя

|

Счет

плательщика

|

6101-списание

средств со счета плательщика

|

Счет

плательщика

|

6101-

списание средств со счета плательщика;

|

|

В

головном банке-отправителе

|

6111

|

1701-зачисление

средств на счет «Лоро» банка-получателя

|

6111

|

1501

- списание средств со счета «Ностро» банка-отправителя;

|

|

В

головном банке получателя:

|

1501

|

6110

- зачисление средств на счет «Ностро» банка-получателя

|

1701

|

6110

- списание средств со счета «Лоро» банка-отправителя;

|

|

В

филиале получателя

|

6001

|

счет

бенефициара - зачисление средств на счет бенефициара.

|

6101

|

счет

бенефициара

|

РКЦ № 15 г. п. Глуск филиала ОАО

«Белагропромбанк» реализует оба способа организации

расчетов.

Расчеты внутри страны осуществляются только

через корреспондентские счета в Национальном банке. Взаимоотношения между

головным банком и ЦБУ осуществляются через субкорреспондентские счета, на

которые распространяются те же правила ведения операций, что и на

корреспондентские.

Корреспондентский счет банка открывается в

Национальном банке на пассивном балансовом счете 3200 «Корреспондентские счета

банков для внутриреспубликанских расчетов». Каждому банку на балансовом счете 3200

открывается лицевой счет.

В банках средства на корреспондентском счете

учитываются на активном балансовом счете 1201 «Корреспондентский счет в

Национальном банке Республики Беларусь для внутриреспубликанских расчетов».

Счета 1201 и 3200 являются зеркальным отражением друг друга. Кредитовое сальдо

по счету 3200, открытого на балансе Национального банка, является дебетовым

сальдо счета 1201, открытого на балансе банка.

На балансе филиала средства на

субкорреспондентском счете в головном банке учитываются на активном балансовом

счете 6100 «Субкорреспондентские счета филиала в банке для расчетов в

национальной валюте». На балансе головного банка эти средства учитываются на

пассивном балансовом счете 6110 «Субкорреспондентские счета филиалов для

расчетов в национальной валюте». Счет 6100, открытый в филиале, является

зеркальным по отношению к счету 6110, открытому в головном банке. Каждому

филиалу в головном банке на балансовом счете 6110 открывается отдельный лицевой

счет. Расчеты между филиалами одного банка осуществляются, минуя

корреспондентские счета.

Межбанковские расчеты в иностранной валюте, а

также межбанковские расчеты в национальной валюте с банками-нерезидентами

осуществляются белорусскими банками децентрализованным способом.

Учет межбанковских расчетов ведется с

использованием счетов «Лоро» и «Ностро». Эти счета являются зеркальным

отображением друг друга. Один и тот же корреспондентский счет для

банка-респондента является счетом «Ностро», а для банка-корреспондента -

«Лоро», т.е. «Ностро» - это наш счет у них, а «Лоро» - их счет у нас.

«Ностро» является активным счетом и открывается

на балансе банка-респондента. На нем отражаются средства банка-респондента в

других банках. В качестве счетов «Ностро» выступают счета:

1501 «Корреспондентские счета в

банках-резидентах»;

1502 «Корреспондентские счета в

банках-нерезидентах».

«Лоро» является пассивным счетом и открывается

на балансе банка-корреспондента. На нем отражаются средства

банков-респондентов, находящиеся на счете в банке-корреспонденте:

1701 «Корреспондентские счета

банков-резидентов»;

1702 «Корреспондентские счета

банков-нерезидентов».

Для межфилиальных расчетов в иностранной валюте

используется централизованный способ расчетов через счета «Ностро» и «Лоро»,

открытые на балансах головных банков. При этом расчеты ведутся с использованием

счетов:

в филиале банка: активный счет 6101

«Субкорреспондентские счета филиала для расчетов в иностранной валюте»;

в головном банке как зеркальное отображение

счета 6101: пассивный счет 6111 «Субкорреспондентские счета филиалов для

расчетов в иностранной валюте».

Автоматизированная система межбанковских

расчетов (АС МБР) представляет собой совокупность норм, правил, процедур и

программно-технических средств, посредством которых осуществляются

межбанковские расчеты между участниками этой системы. Оператором системы

является расчетный центр Национального банка, участниками - Национальный банк и

банки.

Основным функциональным компонентом АС МБР

является система BISS (Belarus Interbank Settlement System) - система межбанковских

расчетов Национального банка, в которой в режиме реального времени

осуществляются межбанковские расчеты по срочным и несрочным денежным переводам,

а также по результатам клиринга в смежных системах.

Для осуществления расчетов Национальный банк и

банки-участники системы BISS

на основании оформленных в соответствии с законодательством Республики Беларусь

платежных документов формируют и передают в систему BISS посредством

программно-технических средств электронные платежные документы (ЭПД), на основании

которых производятся расчеты между участниками системы.

Порядок отражения в учете движения денежных

средств при проведении межбанковских расчетов зависит от того, где открыты

счета плательщика и получателя средств. Проводки по отражению МБР по корсчетам

и субкоррсчетам составляются программно:

Если плательщик и бенефициар обслуживаются в

одном учреждении банка, корреспондентские (субкорреспондентские)счета не

затрагиваются.

Если плательщик и бенефициар обслуживаются в

учреждениях (филиалах) системы одного банка, движение средств отражается только

по субкорреспондентским счетам, корреспондентский счет банка в Национальном

банке не затрагивается.

Движение по корреспондентский счету головного

банка отражается лишь в том случае, если плательщик и получатель средств

обслуживаются в разных системах банков (см. таблица 2.4.2).

Таблица 2.4.2 - Проводки по отражению МБР (в

филиалах разных систем)

|

Банк

- участник расчетов

|

Дебет

счета

|

Кредит

счета

|

|

Филиал

плательщика

|

Счет

плательщика

|

6100

|

|

Национальный

банк

|

3200

(банка - отправителя)

|

3200

(банка-получателя)

|

|

Банк

- отправитель

|

6110

|

1201

|

|

Банк

- получатель

|

1201

|

6110

|

|

Филиал

бенефициара

|

6100

|

Счет

бенефициара

|

Банк-отправитель - банк, с корреспондентского

счета которого осуществляется списание денежных средств по межбанковским

расчетам; банк-получатель - банк, на корреспондентский счет которого

осуществляется зачисление денежных средств по межбанковским расчетам.

В платежной инструкции клиента или банка

указывается прямая корреспонденция счетов, например: Д счет 3012 плательщика, К

3012 счет бенефициара (получателя платежа). Указываются также банки (филиалы) и

их БИК.

Банк-отправитель на основании оформленных в

соответствии с законодательством РБ платежных документов от своего имени

формирует электронные платежные документы (ЭПД) для передачи в систему BISS или

реестры входящих платежей для передачи их в клиринговую систему прочих

платежей. Если ЭПД удовлетворяют параметрам административного контроля, они

подлежат исполнению Национальным банком. На основании исполненных ЭПД АС МБР

формируются и направляются:

) в адрес банков-отправителей - электронные

служебные документы "Подтверждение дебета", подтверждающие списание

денежных средств с корреспондентского счета банка (формируются и направляются

системой BISS);

) в адрес банков-получателей - электронные

платежные документы банков-отправителей, дополнительно удостоверенные ЭЦП

Национального банка (направляются системой BISS), и реестры исходящих платежей

(формируются и направляются клиринговой системой прочих платежей).

Банки-получатели на основании ЭПД

банков-отправителей, дополнительно удостоверенных ЭЦП Национального банка, и

реестров исходящих платежей зачисляют денежные средства на счета клиентов либо

на счета по учету собственных средств банка-получателя. Таким образом, при

осуществлении МБР в национальной валюте внутри РБ в платежной инструкции

клиента или банка указываются только счета плательщика и получателя средств, в

то время как программным путем проводки затрагивают субкорреспондентские и

корреспондентские счета. Использование метода двойной записи позволяет

обеспечить балансовое равенство в учете банка.

При отсутствии средств на корреспондентском

счете банка платежные документы, не оплаченные по вине банка, учитываются как

обязательства банка за балансом. Для этого указанные документы помещаются в

картотеку к внебалансовому счету 99815 «Расчетные документы, не оплаченные по

вине банков». Картотека формируется в календарной очередности возникновения

обязательств банка.

Осуществляется проводка: Приход 99815 - в сумме,

не оплаченной по вине банка, но не более остатка по счету плательщика.

Оплата документов производится в день

возобновления операций по корреспондентский счет. При этом документы из

картотеки к счету 99815 оплачиваются по мере поступления средств на

корреспондентский счет банка в порядке календарной очередности возникновения

обязательств банка - т.е. документы последующего дня оплачиваются после полной

оплаты документов предыдущего дня.

Расход 99815 - в сумме оплаты Банк уплачивает

пеню за каждый день нахождения документов в картотеке. Размер пени

устанавливается законодательством, если иной размер не предусмотрен договором

текущего банковского счета. Пеня перечисляется в пользу получателя средств, по

предварительной оплате - в пользу плательщика: Дебет 9380 «Штрафы, пени,

неустойки» - Кредит счет по учету денежных средств. В связи с этим ежедневно

каждый банк осуществляет контроль за состоянием и остатком по

корреспондентскому счету.

.5 Особенности учета и документального

оформления приходных и расходных кассовых операций банка. Организация кассовой

работы

Важным направлением деятельности банка являются

кассовые операции. Они заключаются в приеме наличных средств от клиентов,

зачислении их на счета, хранение принятых средств и выдачи наличных по

требованию клиента.

Особенно важным для учреждений банка является

своевременное и полное удовлетворение требований клиента по выдачи наличных

средств. От этого зависит доверие клиента к банку, их возможность свободно

распоряжаться своими деньгами, нормально выполнять свои обязательства по

заработной плате и других платежах, которые осуществляются наличными.

Кассовые операции имеют большое значение для

банка и для клиентов. Принимая наличные средства от клиентов банк увеличивает

свои свободные резервы, при этом проводит активные операции и получает доходы.