Экономическая сущность и содержание страхового рынка в условиях рыночных отношений

Введение

Страхование сейчас является одной из важнейший сфер экономики и наименее

изученной из всех. Несмотря на то, что в России страхование находится лишь на

этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось,

имея своим конечным назначением удовлетворение разнообразных потребностей

человека через систему страховой защиты от случайных опасностей.

Страхование в нашей стране стало механизмом, обеспечивающим безопасность

общества в условиях становления рыночных отношений. Если на начальном этапе

страхование не было востребовано обществом, то сегодня в Российской Федерации

уже появляются признаки того, что страхование становится важнейшим сегментом

рыночных экономических отношений. Страховой институт обеспечивает безопасность,

стабильность, социальные гарантии в обществе посредством механизма финансовой

защиты.

Российский страховой рынок обладает мощным потенциалом развития. Об этом

свидетельствует тот факт, что общий объем страховых платежей составляет в

Российской Федерации не более 1 % от годового ВВП, тогда как в развитых странах

этот показатель составляет 8 - 10 %.

Предпосылками для дальнейшего развития страхового дела в нашей стране

являются не только наметившаяся финансовая стабилизация и оживление экономики,

но и становление источников такого развития.

Во-первых, укрепление негосударственного сектора экономики: частный

предприниматель (собственник) в силу своей экономической обособленности от

государства вынужден страховать свои риски.

Во-вторых, источником спроса на страховые услуги является рост объемов и

разнообразие частной собственности физических и юридических лиц. При этом

важное значение имеет развитие рынка недвижимости и ипотечного кредитования

жилищного строительства, а также приватизация государственного жилого фонда.

В-третьих, важным источником развития страхового рынка является

сокращение некогда всеобъемлющих гарантий, предоставляемых системой

государственного соцстрахования и соцобеспечения. Сегодня отсутствие гарантий

должно восполняться различными формами личного страхования.

И, наконец, в-четвертых, снятие "железного занавеса" между

Россией и странами мира многократно увеличило поездки граждан за рубеж, что в

свою очередь требует увеличения и качественного совершенствования страховых

услуг, профессиональной подготовки кадров в области страхования.

Всеобщность страхования определяет непосредственную связь страхового

рынка с финансами предприятий, финансами населения, банковской системой,

государственным бюджетом и другими финансовыми институтами, в рамках которых

реализуются страховые отношения. В таких отношениях соответствующие финансовые

институты выступают как страхователи и потребители страховых продуктов.

Специфические отношения складываются между страховым рынком и государственным

бюджетом и государственными внебюджетными фондами, что связано с организацией

обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных

бумаг, банковской системой, валютным рынком, государственными и региональными

финансами, где страховые организации размещают страховые резервы и другие

инвестиционные ресурсы.

Страховому рынку свойственны мощные мотивы саморазвития, а именно:

гибкость, активность, инициатива и предпринимательство, новаторство.

Данная тема достаточно актуальна в современных условиях, т.к.

многовековой опыт развития страхования убедительно доказал, что оно является

мощным фактором положительного воздействия на экономику.

1. Экономическая сущность и содержание страхового рынка в условиях

рыночных отношений

Страхование возникло и развивалось как осознанная объективная потребность

человека и общества в защите от случайных опасностей. Потребность в страховой

защите носит всеобщий характер, она охватывает все фазы общественного

воспроизводства, все звенья социально-экономической системы общества, всех

хозяйствующих субъектов и все население. Страховой рынок не только способствует

развитию общественного воспроизводства, но и активно воздействует через

страховой фонд на финансовые потоки в народном хозяйстве.

Страховой рынок - это особая социально-экономическая среда, определенная

сфера денежных отношений, где объектом купли-продажи выступает страховая

защита, формируется предложение и спрос на нее.

Страховой рынок можно рассматривать также - как форму организации

денежных отношений по формированию и распределению страхового фонда для

обеспечения страховой защиты общества; как совокупность страховых организаций

(страховщиков), которые принимают участие в оказании соответствующих страховых

услуг.

Страховой рынок - составная часть финансового рынка страны. Он

представляет собой совокупность экономических отношений по купле-продаже

страховой услуги, выражающихся в защите имущественных интересов физических и

юридических лиц при наступлении страховых случаев за счет денежных средств

(взносов, премий) страхователей.

Потребительские свойства данных услуг специфичны и отличны от других

продуктов финансового рынка. Их специфика происходит из сущности страхования.

В соответствии с Законом РФ «Об организации страхового дела в Российской

Федерации» от 31 декабря 1997г. под страховой деятельностью следует понимать

деятельность по защите имущественных интересов граждан, предприятий, учреждений

и организаций при наступлении определенных событий (страховых случаев) за счет

денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых

премий). Угроза интересам субъектов страхового рынка существует всегда, но не

носит обязательного характера.

Первостепенными экономическими законами функционирования страхового рынка

являются закон стоимости, закон спроса и предложения.

Объективной основой развития страхового рынка является

возникающая в процессе воспроизводства потребность обеспечения бесперебойности

этого процесса, выражающая в оказании денежной помощи пострадавшим в случае

наступления непредвиденных неблагоприятных событий. На страховом рынке

происходит формирование и использование страхового фонда для покрытия

возникающего ущерба, и обеспечиваются коммерческие интересы организаций.

Страховой рынок целесообразно рассматривать в широком и узком смысле

данного понятия.

В широком смысле страховой рынок - это сфера денежных отношений, где

объектом купли-продажи выступает страховая защита, формируются спрос и

предложение на нее. Рынок обеспечивает органическую связь между страховщиком и

страхователем. Здесь осуществляется общественное признание страховой услуги.

Первостепенными экономическими законами функционирования страхового рынка

являются закон стоимости и закон спроса и предложения.

В узком смысле страховой рынок можно представить как экономическое

пространство, или систему, управляемую соотношением спроса покупателей на

страховые услуги и предложением продавцов страховой защиты.

Основаниями страхового рынка являются: свободная рыночная экономика,

многообразие форм собственности, свободное ценообразование - расчет тарифных

ставок, наличие конкуренции, свобода выбора, разработка и внедрение новых видов

страховых услуг и т.д.

Обязательные условия существования страхового рынка:

наличие общественной потребности в страховых услугах - формирование спроса;

наличие страховщиков, способных удовлетворить эту потребность, -

формирование предложения.

Определяющим для развития страхового рынка России явился Закон РФ «О

страховании», принятый в 1992 г. (Закон "Об организации страхового дела в

Российской Федерации" в редакции от 31 декабря 1997 г.), установивший, что

страховщиками могут быть юридические лица любой организационно-правовой формы,

предусмотренной законодательством, созданные для осуществления страховой

деятельности и получившие соответствующую лицензию.

Несмотря на значительное количество страховых компаний, уровень

конкуренции на страховом рынке России нельзя признать высоким. Фактические

показатели свидетельствуют о высоком уровне монополизации этого рынка. По

данным Министерства по антимонопольной политике РФ, страхование является самой

монополизированной отраслью российской экономики. На долю 10 крупнейших

страховых компаний приходится 58% рынка по добровольным видам страхования, а 50

крупнейших страховщиков собирают 80% всего объема страховых премий.

Следует отметить, что значительная часть лидеров страхового рынка - это

«кэптивные» страховщики, учрежденные промышленными и банковскими структурами.

Так, Газпром является соучредителем страховых компаний «СОГАЗ» и

«Газпроммедстрах». РАО «ЕЭС России» владеет контрольными пакетами акций

страховых компаний, обслуживающих электроэнергетику, в числе которых «Лидер»,

«Энергогарант», «Энергополис», «Росэнерго», «МАКС». В нефтяной промышленности

почти каждая крупная компания создала свою страховую организацию; в

оборонно-промышленном комплексе работают страховые компании, учрежденные

Рособоронэкспортом. Финансово-промышленные группы также имеют в своем составе

собственные страховые компании, такие как «Альфа-Страхование», «Спасские

ворота», «Промышленно-страховая компания» и другие.

Монополизация страхового рынка логически завершается процессами

объединения страховых компаний в страховые группы, формирование которых

существенно ускорилось в связи с активным внедрением в страхование

промышленно-финансового капитала. Крупными страховыми группами являются

Росгосстрах, имеющий 80 дочерних обществ в субъектах РФ, и Ингосстрах, имеющий

10 дочерних и зависимых страховых компаний в России и ряд дочерних организаций

за рубежом.

В институциональном аспекте страховой рынок РФ представлен достаточно

полно. Начиная с 2000 г. наметилась тенденция ухода государства со страхового

рынка, выражающаяся в продаже принадлежащих ему пакетов акций.

Более интенсивный процесс развития страхового рынка в России сдерживается

низким уровнем капитализации, другими словами - недостаточными размерами

уставных капиталов большинства отечественных страховых организаций. Размер

уставного капитала должен соответствовать не только возрастающим объемам

обязательств, но и уровню, позволяющему российским страховым организациям

конкурировать на международном рынке страховых услуг. В соответствии со ст. 25

Федерального закона "Об организации страхового дела в РФ" страховые

организации должны располагать минимальным уставным капиталом в размере не

менее 30 млн. рублей. Наряду с этим в зависимости от вида страховой и

перестраховочной деятельности при расчете минимального размера уставного

капитала применяются повышающие коэффициенты.

Несмотря на позитивные изменения в отношении структуры совокупного

уставного капитала, по-прежнему остается довольно большое количество

страховщиков с уровнем капитализации ниже требований, предъявляемых российским

законодательством. Это позволяет прогнозировать тенденцию к сокращению числа

страховых организаций и возможное скорое их слияние и поглощение. Для

российского страхового рынка характерна значительная дифференциация страховых

организаций по размеру уставного капитала. Более того, у некоторых страховщиков

уставный капитал не полностью оплачен денежными средствами и иногда для его

оплаты используются различные финансовые механизмы и схемы. Другими словами,

балансовая отчетность не всегда отражает реальную стоимость капитала.

Важнейшими показателями, характеризующими современное состояние и

динамику развития рынка страховых услуг, являются страховая премия (страховой

взнос) и страховые выплаты.

Динамика абсолютного показателя совокупных страховых премий отражает

сложный процесс развития страхового рынка России. Следует отметить, что

наиболее емким в России является рынок добровольного страхования. В

послекризисный период общепринятых и объективных причин для развития

классического добровольного страхования - страхования жизни (накопительного

страхования жизни) - не имелось.

В последние годы состояние и развитие отечественного страхового рынка

обусловлено влиянием двух факторов. Во-первых, значительным сокращением сборов

страховой премии по добровольным видам страхования (за счет снижения объемов

страховых взносов по страхованию жизни), связанным с изменениями налогового

законодательства, что привело к сокращению размеров

"псевдострахования". Во-вторых, принятием и реализацией Закона

"Об обязательном страховании гражданской ответственности владельцев

транспортных средств", что привело к росту доли обязательного страхования.

При этом произошли существенные изменения в структуре страховой премии по

обязательному страхованию. Наблюдается перераспределение между добровольным и

обязательным страхованием ответственности автовладельцев в пользу последнего.

Важнейшим фактором развития страхования как отрасли хозяйства любой

страны, в том числе и России, является создание эффективного института

перестрахования, поскольку именно через перестрахование страховщики получают

защиту своих портфелей, хранящих имущественные интересы их клиентов.

Российский рынок перестрахования развивается в условиях острой

конкуренции между национальными перестраховочными обществами и международными

брокерами и перестраховщиками. При существующей низкой капитализации

российского страхового и перестраховочного рынка потребность в международном

перестраховании очень высока. На сегодняшний день больше двух третей

перестраховываемых в России премий передается за границу. Небольшие страховые

компании пользуются услугами западных профессионалов не только для обеспечения

своей финансовой устойчивости, но и с целью привлечения опытных специалистов по

управлению риском. Предложения по размещению риска в России поступают в

основном из Белоруссии, Украины, Казахстана, Армении.

В настоящее время имеет место процесс формирования в экономической

системе России полноценного рынка страховых и перестраховочных услуг, тесно

связанного с интеграцией этого рынка в мировую финансовую систему. Можно

утверждать, что существуют объективные предпосылки того, чтобы российские

компании заняли достойное место в международной системе перестрахования.

Основными показателями, характеризующими уровень развития страховой

отрасли, а, следовательно, и страхового рынка в любой стране являются:

доля страховых услуг в валовом национальном продукте;

инвестиционный потенциал страховой отрасли, в том числе размер

привлеченных инвестиций в экономику страны через систему страхования;

уровень развития структуры национального страхового рынка, степень его

интеграции в систему международного страхового хозяйства;

- уровень

востребованности страхования как инструмента реализации государственных

программ, повышения их экономической эффективности;

уровень

занятости в страховой отрасли;

степень

защищенности имущественных интересов страхователей от наиболее распространенных

рисков и так далее.

Страховой

рынок России характеризуется относительно невысоким показателем соотношения

совокупной страховой премии к валовому национальному продукту по сравнению с

национальными страховыми рынками развитых стран. Доля совокупной премии в

валовом национальном продукте является ключевым макроэкономическим индикатором

развития страхового рынка. Однако даже в наиболее благоприятные периоды

развития отечественного рынка страховых услуг этот показатель ниже, чем в

большинстве европейских стран, США, Японии (США - в среднем 8,6%, Швейцария -

12,8%, Великобритания - 13,4%, Франция - 8,5%, Германия - 6,5%, Япония -

11,2%): в 2004 г. он составлял 2,81% (без учета нерисковых операций по ОМС), в

2005 г. - 2,27%, в 2006 г. - 2,25%, в 2007 г. - 2,35%, в 2008 г. - 2,27%. Итоги

развития рынка страхования в последние годы отражают необходимость принятия

дополнительных мер по его стимулированию.

Усилившаяся

конкуренция на рынке страховых услуг, вызванное ею снижение страховых тарифов,

выбор потенциальными страхователями альтернативных способов защиты от рисков

ставят проблему развития инвестиционной активности российских страховщиков в

разряд одной из наиболее актуальных.

Страховой

рынок России, по мнению отечественных и зарубежных экспертов, является достаточно

перспективным и динамично. Об этом свидетельствуют статистические данные о

росте страховщиков и других участников его инфраструктуры. Динамично

развивается и инфраструктура страхового рынка. В практике страховых отношений

появились такие, ранее известные российским страховщикам чисто теоретически,

участники, как страховые брокеры, аварийные комиссары, сюрвейеры, актуарии,

страховые аудиторы.

В настоящее

время в связи с введением обязательного страхования гражданской ответственности

владельцев транспортных средств ситуация несколько изменилась. Суммарный охват

страховой защитой организаций и граждан в связи с введением ОСАГО, по оценкам

различных экспертов, сложился в настоящее время в пределах 15 - 25%.

Сделаны первые шаги по пути интеграции страхового рынка в международный

страховой бизнес. Решения о характере и условиях доступа иностранных страховых

компаний на российский страховой рынок, принимаемые в ходе переговоров о

присоединении России к Всемирной торговой организации, будут иметь стратегическое

значение, а также учитывать темпы роста российской экономики и развития

страхования.

Что касается перспективы развития страхового рынка, то недавно был

обнародован стратегический прогноз Всероссийского Союза Страховщиков, согласно

которому к 2012 г. годовой объем совокупной страховой премии может составить от

1,3 трлн. до 1,6 трлн. руб. (или 2,8 - 3% ВВП) при выплатах 0,8-0,9 трлн. руб.

На практике для достижения таких показателей необходимо выполнение нескольких

условий, среди которых макроэкономическая стабилизация и совершенствование

законодательства в области страхования.

Функционирование страхового рынка происходит в рамках финансовой системы

как на партнерской основе, так и в условиях конкуренции. Это касается

конкурентной борьбы между различными финансовыми институтами за свободные

денежные средства населения и хозяйствующих субъектов. Если страховой рынок,

например, предлагает страховые услуги по страхованию жизни, то банки -

депозиты, фондовый рынок - ценные бумаги.

Место страхового рынка в финансовом рынке обусловлено двумя

обстоятельствами. С одной стороны, существует объективная потребность в

страховой защите, что и приводит к образованию страхового рынка в

социально-экономической системе общества. С другой стороны, денежная форма

организации страхового фонда обеспечения страховой защиты связывает этот рынок

с общим финансовым рынком.

Место страхового рынка в финансовой системе обусловлено как ролью

различных финансовых институтов в финансировании страховой защиты, так и их

значением как объектов размещения инвестиционных ресурсов страховых организаций

и обслуживания страховой, инвестиционной и других видов деятельности (рис.1.1).

Рис. 1.1 Место страхового рынка в финансовой системе

Всеобщность страхования определяет непосредственную связь страхового

рынка с финансами предприятий, финансами населения, банковской системой,

государственным бюджетом и другими финансовыми институтами, в рамках которых

реализуются страховые отношения. В таких отношениях соответствующие финансовые

институты выступают как страхователи и потребители страховых продуктов.

Специфические отношения складываются между страховым рынком и государственным

бюджетом и государственными внебюджетными фондами, что связано с организацией

обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок

с рынком ценных бумаг, банковской системой, валютным рынком, государственными и

региональными финансами, где страховые организации размещают страховые резервы

и другие инвестиционные ресурсы.

Функционирование страхового рынка основано на определенных принципах

организации, обусловленных общими условиями развития и состояния экономики. В

настоящее время выделяют:

) принцип демонополизации страхового дела. Реализация этого принципа

означает, что страховую деятельность на рынке могут осуществлять любые

страховые компании независимо от формы их собственности.

) конкуренция страховых организаций по предоставлению страховых услуг,

привлечению страхователей и мобилизации денежных средств в страховые фонды.

Свобода ценообразования, выраженная в свободе установления тарифных ставок под

воздействием спроса и предложения, создает условия для конкуренции страховщиков

за привлечение страхователей. Эта конкуренция может выражаться в предложении

удобных форм для страхователей и условий заключения страховых договоров, уплаты

страховых взносов и выплаты страхового возмещения. Конкуренция страховщиков

может выражаться в расширении ассортимента предлагаемых страховых услуг,

ориентированных на интересы конкретных социальных и экономических групп

населения.

) свобода выбора для страхователей условий предоставления страховых

услуг, форм и объектов страхования. Для его реализации необходимы широкий

ассортимент страховых услуг, разумное сочетание обязательной и добровольной

форм страхования на рынке и постоянно расширяющиеся возможности покрытия

различных видов ущерба. Свобода предпринимательской деятельности предоставляет

право любому юридическому лицу заниматься страховым делом.

) надежность и гарантия страховой защиты. Реализация этого принципа

базируется на юридической основе. Механизм регистрации страховых компаний,

лицензирования их деятельности и контроля государства обеспечивает соблюдение

интересов страхователей и финансовую устойчивость страховых операций.

) принцип гласности позволяет страхователю осознанно решать вопрос о

выборе страховой компании.

) принцип конкуренции в организации страхового дела должен в необходимых

случаях сочетаться с принципом сотрудничества страховщиков, прежде всего при

перестраховании или состраховании особо крупных или опасных рисков. Такое

сотрудничество страховых организаций приводит к развитию перестрахования, к

созданию страховых пулов, фондов и ассоциаций.

Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную (возвратную),

накопительную, распределительную, предупредительную и инвестиционную.

Основная функция страхового рынка - компенсационная функция, благодаря

которой существует институт страхования. Содержание функции выражается в

обеспечении страховой защиты юридическим и физическим людям в форме возмещения

ущерба при наступлении неблагоприятных явлений, которое и было объектом

страхования.

Накопительная или сберегательная функция обеспечивается страхованием

жизни и позволяет накопить в счет заключенного договора страхования заранее

обусловленную страховую сумму.

Распределительная функция страхового рынка реализует механизм страховой

защиты. Сущность функции выражается в формировании и целевом использовании

страхового фонда. Формирование страхового фонда реализуется в системе страховых

резервов, которые обеспечивают гарантию страховых выплат и стабильность

страхования.

Предупредительная функция страхового рынка непосредственно не связана с

осуществлением страховой деятельности. Данная функция работает на предупреждение

страхового случая и уменьшение ущерба. Реализация предупредительной функции

обеспечивается финансированием мероприятий по недопущению или уменьшению

негативных последствий несчастных случаев и стихийных бедствий. Соответствующее

финансирование осуществляется из фонда предупредительных мероприятий.

Осуществление предупредительных функций способствует повышению финансовой

устойчивости страховщиков и выступает важным фактором обеспечения

бесперебойности процесса общественного воспроизводства.

Инвестиционная функция страхового рынка реализуется через размещение

временно свободных средств в ценные бумаги, депозиты банков, недвижимость и

т.д. С развитием страхового рынка роль инвестиционной функции возрастает.

Обращает на себя внимание ряд зарубежных экономистов, определяющих страховые

компании как институциональных инвесторов, основной функцией которых в

общественном производстве определяется мобилизация капитала посредством

страхования.

С развитием страхового рынка роль инвестиционной функции возрастает. Обращает

на себя внимание ряда зарубежных экономистов, определяющих страховые компании

как институциональных инвесторов, основной функцией которых в общественном

производстве определяется мобилизация капитала посредством страхования.

Все это характеризует страховой рынок как сложную многофакторную

финансовую систему.

2. Анализ современного состояния российского страхового рынка

Для экономики России 2011 год был достаточно удачным. ВВП страны в

реальном исчислении вырос на 4,3%, расходы населения на потребление - на 6,4%,

инвестиции в основной капитал - на 6%, промышленное производство - на 4,7%.

Подобные успехи непосредственным образом отразились на отрасли

страхования: рынок в целом, без учета ОМС, вырос на 19%. Общий объем собранной

премии в 2011 года составил 1267,9 млрд. руб. (рост на 21,8% относительно 2010

г.), объем выплат - 888,4 млрд. руб. (рост на 15,6%). По сравнению с 2010 годом

рост сборов наблюдался во всех видах страхования, тогда как выплаты выросли во

всех видах, за исключением страхования жизни, имущества и страхования

предпринимательских и финансовых рисков

□ Рынок в целом □ Рынок без учета ОМС

Рис. 2.1 Динамика рынка страхования России за 2010 и 2011 гг.

Однако, как показывают расчеты, несмотря на подобные успехи, доля

страховых премий (без ОМС) в ВВП в 2011 году снизилась до 1,22% против 1,24%

годом ранее. Приходится признать, что в реальном исчислении страховой рынок

сокращается восьмой год подряд - наибольшее отношение страховой премии к ВВП

было зафиксировано в 2003 году - 2,8%.

Причины заключаются в том, что в начале 2000-х годов страховой рынок был

сильно загрязнен схемами по «оптимизации» налогообложения фонда оплаты труда

предприятий. Меры по очистке страхового рынка от этих «схем», предпринятые в

2004-2006 годах, привели к его оздоровлению, и, соответственно, ликвидации

«фиктивных» сборов страховой премии. В свою очередь, это привело к снижению

соотношения страховой премии и ВВП.

Надо отметить, что снижение реального размера страхового рынка, зафиксированное

в 2011 году - самое меньшее с 2004 года, оно составляет всего 0,02 п.п.

При этом доля расходов на страхование в доходах населения, напротив,

имеет тенденцию к повышению: в 2010 году население потратило на страхование

0,84% своих доходов, а в 2011 году - 0,91%.

Поквартальная динамика страхового рынка за счет средств граждан носит еще

более выраженный характер. В IV квартале 2011 года доля расходов населения на

страховые услуги в доходах достигла 0,88% против 0,78% годом ранее.

Как показывают исследования ООО «Росгосстрах», наиболее распространенными

видами добровольного страхования, приобретаемого за свой счет, являются КАСКО и

различные программы страхования недвижимости (показаны агрегировано). Не

пользуются страхованием менее половины семей.

Всего за счет средств населения в 2011 г. было собрано 319,9 млрд. руб.

(рост на 18,9%), выплачено - 161,3 млрд. руб. (рост на 1%). Доля премий за счет

средств граждан в общих сборах осталась на прежнем уровне - 48,2%. Премии за

счет юридических лиц выросли на 19,9% по сравнению с 2010 годом и составили

343,7 млрд. руб. Выплаты увеличились на 6,1%, и составили 141,9 млрд. руб. Доля

премий за счет средств граждан в общих сборах осталась на прежнем уровне -

48,2%.

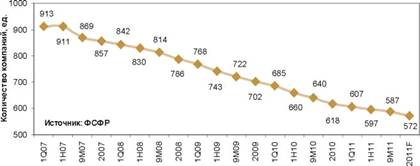

В то же время, на рынке продолжается сокращение числа действующих

компаний. В Едином государственном реестре субъектов страхового дела на

31.12.2011 было зарегистрировано 572 страховые организаций, из них 3 не

проводили страховые операции и 63 не предоставили отчет о своей деятельности.

Таблица 2.1

Динамика рынка страхования за счет средств населения в 2010 - 2011 гг.,

млрд.руб.

|

Виды страхования и

страховой деятельности

|

2010 г.

|

2011 г.

|

Прирост, %

|

|

Итого без ОМС

|

269

|

319,9

|

18,9

|

|

Добровольное

страхование-всего

|

194,2

|

234,9

|

21,0

|

|

Страхование жизни

|

17,8

|

27,2

|

53,0

|

|

Личное страхование

|

33,3

|

39,8

|

19,6

|

|

Страхование имущества

|

133,3

|

155,8

|

16,9

|

|

Страхование ответственности

|

5,9

|

6,2

|

6,2

|

|

Страхование

предпринимательских и финансовых рисков

|

3,9

|

5,8

|

47,7

|

|

ОСАГО

|

74,8

|

85,0

|

13,7

|

|

Добровольное страхование +

ОСАГО

|

269

|

319,9

|

18,9

|

Годом ранее на рынке работало 618 компаний, т.е. общее количество

страховщиков сократилось на 7,4%, или 46 компаний. Количество компаний, которые

находятся на страховом рынке, но не собирают страховые премии (их сборы равны

нулю) сократилось с 26 в 2010 г. до 24 - в 2011 г.

Рис.2.2 Динамика количества страховых компаний на рынке в 2007-2011 гг.

В 10 регионах наблюдается рост числа действующих страховых компаний, в 7

регионах число страховщиков не изменилось, в 64 - сократилось по сравнению с

2010 годом.

В результате как сокращения числа страховых компаний, так и активной

конкурентной борьбы, в течение 2011 года выросла концентрация страхового

бизнеса. Топ- 10 компаний за указанный период собрали 46,1% всех премий. Если

взять только рынок добровольного страхования в сумме с ОСАГО (ДС+ОСАГО) - уже

58% премий и 57,6% от общего количества договоров (табл. 2.2).

Таблица 2.2

Динамика концентрации страховых компаний на рынке в 2010-2011 гг.,%

|

Всего по страховому рынку

(включая ОМС)

|

Добровольное страхование +

ОСАГО

|

|

2010 г.

|

2011 г.

|

2010 г.

|

2011 г.

|

|

Доля страховых компаний в

сборах страховой премии

|

|

10 компаний- лидеров

|

45,4

|

46,1

|

55,7

|

58,0

|

|

20 компаний- лидеров

|

60,6

|

62,5

|

69,6

|

70,9

|

|

50 компаний- лидеров

|

78,7

|

80,3

|

83,8

|

85,0

|

|

100 компаний- лидеров

|

89,8

|

91,3

|

91,5

|

92,7

|

|

|

|

|

|

|

Количество крупных страховщиков, собирающих более 1% от общего числа

премий, выросло до 22 компаний на рынке в целом и сократилось до 19

страховщиков на рынке ДС+ОСАГО (табл.2.3).

Таблица 2.3

Динамика количества страховых компаний, имеющих долю рынка более 1 %

|

Рынок всего (с ОМС)

|

ДС+ОСАГО

|

|

2010 г.

|

2011 г.

|

2010 г.

|

2011 г.

|

|

Количество страховщиков с

долей рынка более 1%

|

21

|

22

|

20

|

19

|

|

Суммарная доля этих

компаний

|

61,6%

|

64,6%

|

69,6%

|

70,0%

|

Количество крупных страховщиков, выплачивающих более 1%, на рынке в целом

осталось на прежнем уровне - 21 компания, на рынке ДС+ОСАГО сократилось до 19

(см. табл. 2.4).

Таблица 2.4

Динамика количества страховых компаний, имеющих долю рынка по выплатам

более 1 %

|

Рынок всего (с ОМС)

|

ДС+ОСАГО

|

|

2010 г.

|

2011 г.

|

2010 г.

|

2011 г.

|

|

Количество страховщиков с

долей рынка по выплатам более 1%

|

21

|

21

|

20

|

19

|

|

Суммарная доля этих

компаний в выплатах возмещений

|

65,5%

|

68,4%

|

76,5%

|

78,8%

|

Общий объем собранной премии в 2011 года составил 1267,9 млрд. руб. (рост

на 21,8% по сравнению с 2010 годом), объем выплат - 888,4 млрд. руб. (рост на

15,6%). Увеличение премий по сравнению с 2010 годом наблюдается во всех видах

страхования. Выплаты выросли во всех видах, за исключением страхования жизни,

имущества и страхования предпринимательских и финансовых рисков (см. табл.

2.5).

Таблица 2.5

Динамика российского страхового рынка в 2010-2011 гг.

|

Виды страхования и

страховой деятельности

|

Показатели страховой

деятельности

|

2010 г.

|

2011 г.

|

Прирост

|

|

|

1

|

2

|

3

|

4

|

5

|

|

|

Всего страховая премия

|

Премии, млрд. руб.

|

1 041,1

|

1 267,9

|

21,8%

|

|

|

Выплаты, млрд. руб.

|

768,6

|

888,4

|

15,6%

|

|

|

Добровольное

страхование-всего

|

Премии, млрд. руб.

|

457,3

|

552,9

|

20,9%

|

|

|

Выплаты, млрд. руб.

|

231,4

|

240,5

|

3,9%

|

|

|

Страхование жизни

|

Премии, млрд. руб.

|

22,5

|

34,7

|

54,2%

|

|

|

Выплаты, млрд. руб.

|

7,8

|

7,7

|

-2,3%

|

|

|

Личное страхование

|

Премии, млрд. руб.

|

122,1

|

145,6

|

19,2%

|

|

|

Выплаты, млрд. руб.

|

71,2

|

81,2

|

14,1%

|

|

|

Страхование имущества

|

Премии, млрд. руб.

|

278,1

|

333,2

|

19,8%

|

|

|

Выплаты, млрд. руб.

|

147,1

|

146,4

|

-0,5%

|

|

|

Страхование ответственности

|

Премии, млрд. руб.

|

26,7

|

27,3

|

2,5%

|

|

|

Выплаты, млрд. руб.

|

2,9

|

3,7

|

28,3%

|

|

|

Страхование

предпринимательских и финансовых рисков

|

Премии, млрд. руб.

|

7,9

|

12,0

|

52,4%

|

|

|

Выплаты, млрд. руб.

|

2,4

|

1,5

|

-38,7%

|

|

|

Обязательное

страхование-всего

|

Премии, млрд. руб.

|

583,8

|

715,0

|

22,5%

|

|

Выплаты, млрд. руб.

|

537,2

|

647,9

|

20,6%

|

|

ОМС

|

Премии, млрд. руб.

|

485,3

|

604,2

|

24,5%

|

|

Выплаты, млрд. руб.

|

475,2

|

585,3

|

23,2%

|

|

ОСАГО

|

Премии, млрд. руб.

|

91,7

|

103,3

|

12,6%

|

|

Выплаты, млрд. руб.

|

55,5

|

56,2

|

1,3%

|

|

Добровольное страхование +

ОСАГО

|

Премии, млрд. руб.

|

548,9

|

656,2

|

19,5%

|

|

Выплаты, млрд. руб.

|

286,9

|

319,9

|

11,5%

|

|

|

|

|

|

|

|

|

Доля обязательных видов страхования в общей премии по сравнению с 2010

годом осталась на прежнем уровне - 56,4%. ОМС занимает 47,7% рынка, страхование

имущества - 26,3%, личное - 11,5%, ОСАГО - 8,1%. Значительных изменений в

структуре премии по сравнению с 2010 годом не произошло (см. рис. 2.3).

Рис. 2.3 Динамика структуры страхового портфеля по видам страхования в

2010 - 2011 гг.,%

В структуре премий по добровольному страхованию жизни в 2011 г. 83, 9 %

приходится на долю страхование на случай смерти, дожития до определенного

возраста или срока либо наступления иного события, 13,3% - на долю страхования

с условием периодических страховых выплат (ренты, аннуитетов) и (или) с

участием страхователя в инвестиционном доходе страховщика, остальные 2, 9% - на

долю пенсионного страхования (рис.2.4).

Рис. 2.4 Структура премий по добровольному страхованию жизни в 2011 г.

Рис.2.5 Структура премий по добровольному личному страхованию в 2011 г.

Как видно на рис. 2.5 в структуре премий по добровольному личному

страхованию в 2011 г. преобладает страхование от несчастных случаев и болезней

- 66,6 %.

Доля совокупной страховой премии в ВВП находится на уровне прошлого года

- 2,43%, доля премии без ОМС также осталась на уровне 2010 года - 1,22%

(таблица 2.6).

Таблица 2.6

Динамика доли страхования в ВВП за 1998-2011 гг.

|

Страхование, всего

|

Премия всего, без ОМС

|

Добровольное страхование,

всего

|

Добровольное страхование и

ОСАГО

|

|

1998

|

1,6%

|

1,1%

|

1,0%

|

1,0%

|

|

1999

|

2,2%

|

1,7%

|

1,7%

|

1,7%

|

|

2000

|

2,4%

|

2,0%

|

2,0%

|

2,0%

|

|

2001

|

3,3%

|

2,9%

|

2,9%

|

2,9%

|

|

2002

|

3,0%

|

2,5%

|

2,5%

|

|

2003

|

3,4%

|

2,8%

|

2,6%

|

2,8%

|

|

2004

|

2,8%

|

2,2%

|

1,8%

|

2,1%

|

|

2005

|

2,3%

|

1,7%

|

1,4%

|

1,7%

|

|

2006

|

2,3%

|

1,5%

|

1,3%

|

1,5%

|

|

2007

|

2,3%

|

1,5%

|

1,2%

|

1,5%

|

|

2008

|

2,3%

|

1,3%

|

1,1%

|

1,3%

|

|

2009

|

2,5%

|

1,3%

|

1,1%

|

1,3%

|

|

2010

|

2,34%

|

1,24%

|

1,03%

|

1,23%

|

|

2011

|

2,43%

|

1,23%

|

1,04%

|

1,23%

|

Уровень выплат на рынке в целом (с ОМС) сократился на 3,8 п.п., и

составил 70,1% (см. табл. 2.7).

Таблица 2.7

Динамика уровня выплат в 2010 - 2011 гг.

|

Виды страхования и

страховой деятельности

|

2010

|

2011

|

Изменение

|

|

Всего страховая премия

|

73,8%

|

70,1%

|

-3,8 п.п.

|

|

Добровольное

страхование-всего

|

50,6%

|

43,5%

|

-7,1 п.п.

|

|

Страхование жизни

|

34,9%

|

22,1%

|

-12,8 п.п.

|

|

Личное страхование

|

58,3%

|

55,8%

|

-2,5 п.п.

|

|

Страхование имущества

|

52,9%

|

43,9%

|

-9,0 п.п.

|

|

Страхование ответственности

|

10,8%

|

13,5%

|

2,7 п.п.

|

|

Обязательное

страхование-всего

|

92,0%

|

90,6%

|

-1,4 п.п.

|

|

ОМС

|

97,9%

|

96,9%

|

-1,1 п.п.

|

|

ОСАГО

|

60,5%

|

54,4%

|

-6,1 п.п.

|

|

Добровольное страхование +

ОСАГО

|

52,3%

|

48,8%

|

-3,5 п.п.

|

Число компаний, имеющих уровень выплат более 100% (на рынке всего без

ОМС) увеличилось с 40 в 2010 году до 46 в 2011 году.

В 2011 году число заключенных договоров выросло на 3,4% до 133,4 млн.

договоров (без учета ОМС) по сравнению с 2010 годом, всего на рынке действовало

84,1 млн. договоров (без учета ОМС) (рост на 3,5%).

Количество крупных страховщиков, имеющих долю рынка более 1% от общего числа

заключенных договоров сократились с 24 до 20 компаний, и их доля по числу

договоров также упала до 73,9%

В 2011 г. 91,6% от числа заключенных договоров приходилось на договоры с

физическими лицами (см. Табл. 14). Среди действующих договоров договоры с

физическими лицами занимают 90,1%.

Для иллюстрации процесса восстановления отрасли наиболее наглядным будет

пример автострахования. Это один из наиболее пострадавших от кризиса сегментов

рынка, который имеет для последнего ключевое значение. Хотя переломный момент

наступил уже ближе к концу 2010 г., в полной мере улучшение экономической

ситуации отразилось на страховании КАСКО автотранспорта уже в 2011 г. Произошло

значительное увеличение числа заключенных договоров на 18% - до 4,1 млн. против

3,5 млн. в 2010 году. При этом число договоров, заключенных предприятиями,

выросло на 21%, до 589 тысяч.

По данным ГИБДД сегодня в России на учете состоит 42 млн. единиц

автотранспорта (легковые автомобили, грузовики, автобусы). Таким образом,

проникновение страхования каско по итогам года составляет 9,8%. В 2010 году

проникновение страхования каско было несколько ниже - 8,6%. В то же время,

несмотря на достигнутый прогресс, нельзя не отметить, что уровень проникновения

страхования каско автотранспорта остается незначительным.

Премии по страхованию каско в 2011 году выросли довольно заметно - на

18%, до 165 млрд. рублей, а рост премий по страхованию за счет предприятий

составил 21%. При этом средняя премия на договор изменилась совсем

незначительно - с 39,9 до 40 тыс. рублей. В сегменте страхования за счет

средств граждан она вовсе не изменилась и осталась на уровне 37,3 тыс. рублей.

Уровень выплат по страхованию каско автотранспорта упал в 2011 году до

64% против 76% в 2010 году и 87% в 2009 году. Однако это обстоятельство нельзя

рассматривать как показатель снижения экономической выгоды от страхования каско

для потребителей. Дело в том, что на растущем рынке премии всегда опережают

выплаты, а на падающем - наоборот, рост выплат больше роста премий. Именно

поэтому в 2009 году, в разгар кризиса, уровень выплат был на рынке каско

особенно высок, а сейчас, когда сборы по автострахованию растут, он падает.

2009 г. 2010 г. 2011 г.

Рис. 2.8. Динамика

основных показателей рынка автострахования в 2009-2011 гг.,

По данным АЕБ в 2010 году продажи легкового автотранспорта в стране

выросли на 30% и в 2011 году - на 39%. Росту рынка автострахования

способствовали кредиты на приобретения машин. В 2011 году суммарная

задолженность населения по банковским кредитам выросла более чем на 35%. В 2010

году 36% автомашин в России были проданы в кредит, в 2011 - более 40%, между

тем известно, что «кредитные» автомобили страхуются покупателями в обязательном

порядке.

Таким образом, рост доходов населения в сочетании с активностью банков по

кредитованию населения и привели к росту рынка автострахования в 2011 году.

Если говорить о перспективах рынка автострахования, то надо помнить, что

он, как и страхование в целом, представляет собой «обслуживающий» бизнес, который

развивается или стагнирует в зависимости от изменения доходов населения, в

особенности от состояния дел наиболее состоятельных 20% населения. Исследования

показывают, что именно они обеспечивают основные обороты на рынке

автотранспорта в России - на них приходится более 85% покупок новых

автомобилей. Рост доходов этих двух групп в 2010 и 2011 годах с отставанием в

полгода привел к росту продаж автомобилей и спросу на автострахование в 2011

году.

Доходы наиболее состоятельных групп населения стагнировали в конце 2011

года. За счет этого в первой половине 2012 года следует ожидать определенного

замедления роста рынка страхования автокаско (он следует за доходами населения

с лагом примерно в полгода). Однако уже сейчас можно говорить о том, что стагнация

доходов верхних имущественных групп в основном преодолена, здесь наметился

определенный рост, связанный с оживлением экономики. Так что к концу 2012 года

можно ждать оживления рынка страхования каско автотранспорта.

год также выявил следующий интересный момент. Исследования Росгосстраха

показали, что почти половина семей считает страхование источником чувства

защищенности, около 30% - эффективным способом борьбы с опасностями и мене

четверти - пустой тратой денег. Здесь важно обратить внимание, что по сравнению

с предыдущим замером произошел частичный откат от изменений, вызванных

кризисом. Тогда население переключило внимание с рационального восприятия

страхования на эмоциональное. При этом, в докризисные и лучшие для отрасли

годы, преобладало как раз первое. То, что оценка услуги как экономически важной

восстанавливает свои позиции, может служить одним из индикаторов того, что

рынок страхования имеет хорошие перспективы дальнейшего роста.

Таким образом, итоги 2011 года наглядно показывают, что отрасль страхования

пережила последствия кризиса и вернулась к уверенному развитию.

. Государственное регулирование страхового рынка России в условиях

вступления в ВТО

Вступление России в ВТО вызовет необходимость структурных преобразований

в государственном регулировании страхового рынка как в направлении достигнутых

условий по либерализации рынка, так и в направлении стимулирования ускоренного

развития отечественных

страховщиков. Достигнутые условия для иностранных страховщиков и опыт

развивающихся стран позволяют разработать и предложить ряд среднесрочных

законодательных и институциональных мер по «подготовке» отечественного

страхового рынка к окончанию девятилетнего переходного периода.

Совершенствование законодательства и внедрение более совершенных налоговых правил

деятельности в рамках вступления в ВТО позволит заложить надежный фундамент

развития страхового рынка и повышения его роли в национальной

народнохозяйственной системе в долгосрочной перспективе.

23 августа 2012 г. РФ официально вступила во Всемирную торговую

организацию.

Чтобы оценить влияние достигнутых соглашений по ВТО на страховой сектор

РФ, необходимо проанализировать сегодняшнее присутствие иностранного капитала в

рамках разрешенной квоты на российском рынке, динамику его изменения, а также

страны происхождения внешних инвестиций.

На протяжении нескольких лет разрешенная квота участия иностранных

страховщиков осваивалась невысокими темпами. По данным ФСФР, в 2005 г. на долю

иностранцев приходилось 4,1% участия в страховщиках, в 2006 г. - 4,3%. И лишь в

2007 г. был отмечен резкий рост - до 9,7%. Тогда квоту наполнили сделки по

приобретению крупных российских страховщиков иностранными компаниями: АХА

купила «РЕСО-Гарантию» (36,7% акций), Allianz - РОСНО (97% акций) и «Прогресс-Гарант» (100% акций), Zurich - НАСТА (66% акций). В 2008 г.

значительных инвестиций в российский страховой рынок со стороны иностранных

акционеров отмечено не было, за исключением приобретения итальянской Generali СК «МАКС» (35% акций), при этом

вследствие сокращения совокупного уставного капитала на страховом рынке, доля

нерезидентов выросла до 13,5% (табл. 3.1).

Таблица 3.1

Динамика доли иностранных инвестиций в уставной капитал страховых

организаций, %

|

Вид участия иностранных

инвесторов

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

|

Косвенное участие

иностранных инвесторов

|

2,60%

|

2,30%

|

3,80%

|

6,60%

|

7,10%

|

10,30%

|

11,70%

|

|

Прямое участие иностранных

инвесторов

|

1,50%

|

2,00%

|

5,90%

|

6,90%

|

9,00%

|

11,90%

|

13,30%

|

|

Участие иностранных

инвесторов

|

4,10%

|

4,30%

|

9,70%

|

13,50%

|

16,10%

|

22,20%

|

25,00%

|

В 2009 году произошло увеличение доли прямых инвестиций иностранных

организаций на 2,5 млрд. руб. путем инвестирования иностранными организациями

средств в уставные капиталы 13 российских страховщиков. Наиболее заметные из

них:

- увеличение на 0,8 млрд. руб. доли кипрских инвесторов

в уставном капитале ОСАО «Россия»;

- продажа ООО «Первая страховая компания» кипрскому

юридическому лицу доли в уставном капитале на 0,7 млрд. руб.;

- двукратное увеличение уставного капитала ОАО

«Прогресс-Гарант», при сохранении неизменной доли австрийского инвестора

(увеличена на 0,3 млрд. руб.);

- переход 100% долей ООО СПК «Юнити Ре» в собственность

кипрских структур, и др.

В 2010-2011 гг. наполнение квоты иностранными страховыми компаниями

происходили в большей степени в направлении увеличения уставного капитала

функционирующий страховых организаций, т.к. интерес к приобретению новых

компаний значительно сократился, сказался эффект кризисного замедления развития

страхового рынка РФ в 2009-2010 гг.:

- увеличение уставного капитала СК «Альянс - РОСНО - Жизнь»

из-за роста вложений австрийских инвесторов со 111 млн. руб. до 240 млн. руб.;

- передача 5% уставного капитала Страховой Группы МСК

российскими учредителями австрийским (330 млн. руб.) ;

- в 3 раза выросли инвестиции в компаний «Первая

Страховая Компания», «Юнити Ре», «РЕСО-Мед» со стороны кипрских инвесторов;

- приобретение в марте 2012 г. «Liberty Mutual Insurance Group» - одной из ведущих компаний, специализирующихся на

страховании «нежизни» в США, - 99,99% акций компании «КИТ Финанс-Страхование».

Таким образом, наибольшие объемы прямых иностранных инвестиций в уставные

капиталы российских страховщиков принадлежали организациям-резидентам

Австрийской Республики, Королевства Нидерландов, Республики Кипр и Федеративной

Республики Германии (рис.3.1).

Рис.3.1 Динамика доли иностранных инвестиций в уставной капитал страховых

организаций

Наиболее значимым изменением в структуре иностранного участия в уставных

капиталах российских страховщиков в 2010-2011 гг. явился девятикратный рост

вложений австрийских инвесторов. В основном, это обусловлено изменением

структуры собственников группы Allianz

и переходом доли в 5,1 млрд. руб. в уставном капитале СК «РОСНО» из компании,

зарегистрированной в Г ермании, в австрийскую организацию.

Инвестиции организаций, зарегистрированных в Нидерландах, на протяжении

нескольких лет остаются практически неизменными (4,1 млрд. руб. в 2009 году,

4,4 млрд. руб. в 2010 году), однако доля участия нидерландских инвесторов в

капитализации российского страхового рынка за счет роста вложений инвесторов из

других стран снизилась до 24%. Наибольшие вложения организаций,

зарегистрированных в этих странах, принадлежат следующим страховым компаниям:

«РЕСО-Гарантия», «Оранта», «Интач Страхование», «Дженерали ППФ Общее

Страхование» и «Дженерали ППФ Страхование Жизни».

Значительно выросли инвестиции кипрских компаний: доли инвесторов из этой

страны увеличились у таких страховщиков, как «Первая Страховая Компания»,

«Юнити Ре», «РЕСО-Мед» и др. С учетом налогового статуса Кипра нельзя уверенно

говорить о том, что реальными инвесторами этих страховых компаний являются

иностранцы. Скорее всего, фактическими владельцами являются российские

участники, которые по тем или иным причинам так им образом структурировали свои

инвестиции.

Важно отметить качественные финансовые различия в деятельности страховых

организаций с различной долей участия иностранных акционеров. На российском

рынке из 579 страховых компаний к концу 2011 г. действовала 91 страховая

компания с иностранным участием. Средний размер уставного капитала составляет

375 млн. руб. для страховых компаний с 100% участием иностранного капитала и

865 млн. руб. для страховых компаний с участием в капитале менее 100%, при этом

компании, полностью принадлежащие российским акционерам, обладают лишь 216 млн.

руб. уставного капитала в среднем. При этом если стопроцентные «иностранцы»,

владея долей в 10,4% в совокупном уставном капитале, собирают и выплачивают

11,5% и 10,3% от общих страховых премий и выплат, соответственно, то страховые

компании со смешанным, капиталом обладая долей в 24,5% в уставном капитале,

собирают и выплачивают 34% и 37% от совокупных страховых премий и выплат, соответственно

(табл. 3.2).

Таблица 3.2

Положение на рынке страховых организаций с различной долей иностранного

участия (без ОМС)

|

Средний уставной капитал на

одну СК

|

Доля в уставном капитале, %

|

Доля в совокупных страховых

премиях, %

|

Доля в совокупных страховых

выплатах,%

|

|

Страховые компании с долей

иностранного участия 100%

|

375,64

|

10,4

|

11,5

|

10,3

|

|

Страховые компании с долей

иностранного участия менее 100%

|

865,46

|

24,5

|

33,9

|

36,9

|

|

Страховые компании с долей

иностранного участия 0%

|

216,16

|

65,0

|

54,6

|

52,7

|

|

Итого

|

280,14

|

100,0

|

100,0

|

100,0

|

Данный факт свидетельствует о более эффективном управлении финансовыми

ресурсами со стороны управленческого звена при наличии в акционерной структуре

иностранных собственников и о более высокой рыночной ориентации этих компаний, в

то время как часть организаций с российским капиталом все еще практикует

квазистраховые операции. При этом коэффициент страховых выплат варьируется от

41,2% у страховых компаний со 100% долей иностранного участия до 44,2% у

страховых компаний без иностранных инвестиций и до 49,7% у компаний со

смешанным участием иностранного капитала (табл. 3.3).

Таким образом, более низкий уровень коэффициента страховых выплат

свидетельствует о доминировании в страховом портфеле иностранных страховых

компаний страховых продуктов, собираемых в сегменте «жизнь»

Таблица 3.3

Положение на рынке страховых организаций с различной долей иностранного

участия (без ОМС)

|

Число компаний

|

Уставной капитал, млн. руб.

|

Страховые премии всего,

млн. руб.

|

Страховые выплаты всего,

млн. руб.

|

Коэффициент страховых

выплат, %

|

|

Страховые компании с долей

иностранного участия 100%

|

45

|

16 904

|

76 163

|

31 385

|

41,2

|

|

Страховые компании с долей

иностранного участия менее 100%

|

46

|

39 811

|

225 080

|

111 906

|

49,7

|

|

Страховые компании с долей

иностранного участия 0%

|

488

|

105 484

|

361 924

|

159 950

|

44,2

|

|

Итого

|

579

|

162 199

|

663 168

|

303 241

|

45,7

|

(средний уровень коэффициента страховых выплат 25-30%, без учета ОМС), в

то время как отечественные компании собирают большую долю страховых премий в

сегменте «нежизнь» (средний уровень коэффициента страховых выплат 40 - 45%, без

учета ОМС).

Данные различия в уровне выплат связаны в значительной степени с

интересом иностранных компаний к рынку страхования жизни. Так, по результатам

2011 года страховые компании со 100% иностранного капитала собрали 11,8 млрд.

руб. из 34,7 млрд. руб. и выплатили 3,8 млрд. руб. страховых премий, при

коэффициенте выплат 32,2%. Компании со смешанным акционерным участием собрали

10,3 млрд. руб. при выплатах в 3,8 млрд. руб. при коэффициенте выплат 37,1%.

Таким образом, иностранные страховые компании ярко демонстрируют свой

долгосрочный интерес к рынку страхования жизни, занимая более 63% данного

сегмента и вкладывая в этот сегмент страхового рынка значительные финансовые

ресурсы через увеличение уставного капитала. С учетом того, что рынок

страхования жизни обладает значительным потенциалом развития (доля страхования

жизни в ВВП РФ - 0,05%, в других развивающихся странах - 2-3% ВВП, а развитых -

5-8% ВВП, согласно оценка Swiss Re), вполне

естественно, что иностранных страховщики направляют в данный страховой сегмент

значительные финансовые ресурсы.

При этом важно понимать, что в среднесрочной и долгосрочной перспективе,

когда рынок достигнет зрелого уровня и с аккумулирует значительные финансовые

ресурсы резко возрастет риск «возврата» иностранных инвестиций. Отток «длинных»

и «дешевых» страховых средств за рубеж крайне негативно скажется на динамике

экономического развития страны. Для недопущения данного сценария необходимо

законодательно ограничить возможности иностранных страховщиков по

инвестированию страховых средств в иностранные активы, создать налоговые

стимулы в сфере капитальных и инфраструктурных инвестиций. Это подсказывает

анализ деятельности иностранных страховщиков в странах ЦВЕ: кризис 2008-2009

гг. на рынках этого региона показал, что в случае финансовых затруднений

материнские компании предпочитают выводить капитал из своих филиалов и дочерних

компаний, работающих на развивающихся рынках.

Вступление России в ВТО знаменует собой начало нового периода развития

национального страхового рынка, так как предполагает значительную либерализацию

условий для «входа» и функционирования иностранных страховых компаний.

После присоединения России к ВТО 49-процентное ограничение на участие

иностранного капитала в компаниях, занимающихся страхованием жизни и ОСАГО,

переведут в 51-процентное ограничение с даты присоединения к ВТО и отменят

через пять лет. Необходимо отметить, что с 2004 года 49 -процентное ограничение

иностранного участия в капитале страховщиков, занимающихся страхованием жизни и

автогражданской ответственности, не применяют к страховым компаниям с участием

капитала из стран ЕС.

Начиная со дня вступления России в ВТО, будут сняты ограничения в

отношении трансграничного страхования рисков, связанных с международной

перевозкой пассажиров, а также страхования ответственности, связанной с такой

перевозкой, международной перевозкой грузов, международным гражданским

авиационным сообщением и ответственности в рамках международной системы

«Зеленая карта». Через 4 года со дня вступления в ВТО будет разрешено

трансграничное страхование грузов, средств транспорта и ответственности при

внутренних морских и авиационных перевозках, за исключением обязательного

страхования ответственности авиаперевозчика, а также жизни и здоровья членов

экипажа воздушного судна.

Протокол содержит так называемую «дедушкину оговорку», согласно которой

для страховых и перестраховочных компаний, являющихся дочерними обществами

иностранных инвесторов, получившими лицензии на страхование (перестрахование)

жизни, обязательное страхование и страхование за счет государственного бюджета

до вступления России в ВТО, лицензии будут сохранены;

Не предусматривается значительных изменений в правилах, существующих в

настоящее время в отношении страховых брокеров и страховых агентов. По-прежнему

требуется создание российского юридического лица и не допускается

посредническая деятельность в целях заключения договоров страхования с

иностранными страховщиками. Исключением являются указанные выше договоры

страхования рисков, связанных с международными перевозками.

Таким образом, необходимо отметить, следующие моменты: во-первых,

ратификация «Протокола вступления Российской Федерации в ВТО» Государственной

Думой и завершение процедуры вступления потребуют значительных корректировок в

страховом законодательстве в части регулирования деятельности иностранных

организаций; во-вторых, достигнутые условия по либерализации отечественного

страхового рынка создают предпосылки для утраты лидирующих позиций отечественным

страховыми группами; в-третьих, у федеральных законодательных и исполнительных

органов власти имеется достаточно длительный период времени для

совершенствования законодательного поля, создания предпосылок для устойчивого

развития страховых организаций с преобладанием отечественного капитала.

Несмотря на значительные риски - вывоз капитала материнскими

организациями из филиалов в страну происхождения, утрату контроля за

долгосрочными, дешевыми финансовыми ресурсами, аккумулируемыми в сегменте

страхования жизни, снижение базы для налогообложения прибыли страховой

компании, - связанные с участием Российской Федерации в ВТО, для устойчивого

развития национального страхового рынка присоединение к данной международной

организации дает стране множество преимуществ. Их получение и является целью

присоединения к ВТО. Безусловно, процессы совершенствования законодательства,

механизмы регулирования деятельности страховых компаний, профессиональный

уровень участников страховых операций имеют благоприятную тенденцию развития,

при это вступление в ВТО должно придать им ускорение и способствовать их более

динамичному развитию. Конкретными преимуществами присоединения для государства,

страховых компаний и страхователей можно считать:

— активизацию процессов гармонизации национального законодательства и

международных норм;

— внедрение современных стандартов контроля за платежеспособностью

страховщиков: переход от контроля отклонений фактической маржи

платежеспособности страховой организации к стандартам финансовой устойчивости Solvency 2;

— интенсификацию деятельности национальных операторов на основе

заимствования и активного использования технологий страхового маркетинга,

управления бизнесом, персоналом, совершенствования инфраструктуры продаж

страховых продуктов, которые применяются в бизнес-практике страховых

«мейджоров»;

— повышение профессионального уровня страховых актуариев в связи с

ускорением процедуры принятия законопроекта «Об актуарной деятельности в

Российской Федерации» и расширения сотрудничества с Международной актуарной

ассоциацией. Иностранные страховые организации, привыкшие к работе с

актуариями, дадут дополнительный импульс принятию законопроекта, который

находится на обсуждении уже более десяти лет;

— снижение цены страхового полиса и повышение уровня страховой защиты для

конечного потребителя вследствие роста конкуренции на рынке.

С целью недопущения доминирования иностранных компаний и их филиалов в

отдельных секторах отечественного страхового рынка при присоединении к ВТО

необходимо:

— «перераспределить» 50%-ную квоту для иностранных страховых компаний между

страхованием жизни и «нежизни» в сторону страхования «нежизни» с целью

сохранения «пространства» в сегменте страхования жизни для национальных

страховых операторов. Для этого необходимо сделать выбор в пользу

разрешительного порядка их открытия (с учетом китайского опыта), а не

уведомительного;

— снять законодательные ограничения на развитие unit-linked

продуктов для ускорения развития рынка страхования жизни национальными

страховыми компаниями, увеличив лимит доли активов, размещаемых в паи паевых

инвестиционных фондов, до 20-30%; снять ограничение на требование определения

страховой суммы в момент заключения договора страхования жизни; определить

правила и стандарты по работе с данным продуктом;

— ввести специальный механизм определения налогооблагаемой базы для

филиалов международных страховщиков. Согласно ст. 252 Налогового кодекса РФ

«... расходами признаются любые затраты при условии, что они произведены для

осуществления деятельности, направленной на получение дохода», таким образом,

филиал иностранной страховой компании может декларировать расходы, понесенные

на получение консалтинговых, организационных услуг от материнской компании, с

целью снижения уровня налогооблагаемой базы. При этом снижение уровня

налогооблагаемой базы возможно и вследствие того, что между филиалами могут

распределяться и расходы, напрямую не относящиеся к деятельности определенного

отделения страховой компании или одновременно относящиеся к деятельности обоих

отделений. Определять базу по налогу на прибыль филиала следует исходя из

допущения, какую прибыль филиал мог бы получить, являясь самостоятельным

предприятием. Иначе говоря, налогообложение филиалов должно строиться на тех же

принципах, что и налогообложение участников группы компаний;

— разработать правила финансового учета по отнесению прибыли при

перестраховании рисков в головной компании. На данный момент отсутствуют

правила налогообложения филиалов страховых компаний при перестраховании ими

рисков через материнскую структуру. При условии открытия филиалов иностранная

СК будет в большей степени ориентирована на передачу рисков иностранным

перестраховщикам в ущерб интересам российских перестраховочных организаций, что

приведет к снижению уровня перестрахования на территории Российской Федерации

и, как следствие, к снижению доходной части федерального и региональных

бюджетов;

— регламентировать обязательное наличие денежного депозита в российской

банковской структуре на весь период деятельности иностранного страховщика на

территории Российской Федерации. Размер депозита определяется в зависимости от

вида операций с ежегодным пересчетом исходя из объема страховых операций

данного страховщика;

— регламентировать порядок ежегодного представления иностранными

инвесторами страховщика в орган государственного страхового надзора Российской

Федерации баланса, учета прибылей и убытков, аудиторского заключения по итогам

года;

— ввести ограничения на возможности инвестирования страховых средств в

активы, размещенные за пределами Российской Федерации и номинированные в

иностранной валюте;

— установить специальный порядок размещения страховых резервов по

страхованию жизни и перестрахованию - российские активы, номинированные в

национальной валюте;

— предоставить налоговые льготы для страховых компаний по инвестированию

средств в капитальные и инфраструктурные проекты на долгосрочной основе на

территории Российской Федерации.

Страхование является одной из основ для формирования инвестиционного

потенциала национальных экономик. Полная и безоговорочная «сдача» этой отрасли

иностранному бизнесу - однозначное нарушение фундаментальных экономических

интересов нашей страны. Однако создание «тепличных» условий для национальных

страховщиков может привести к снижению эффективности страховых компаний,

завышению цен на страховые услуги и в итоге - к отсутствию адекватной страховой

защиты для экономических агентов. Поэтому в рамках отведенного девятилетнего

периода необходимо принять предложенные законодательные и институциональные

меры по поддержке национальных компаний, и тогда можно ожидать уверенного роста

национального страхового рынка, повышения его эффективности и прозрачности,

более существенного развития страховой инфраструктуры и повышения страховой

доступности для конечных потребителей как в среднесрочной, так и долгосрочной

перспективе.

Страховой рынок России обладает воистину невероятно гигантским горизонтом

неохваченного потенциала. И данный потенциал, после прихода в Россию

иностранного страхового бизнеса, получит настолько мощный импульс к развитию,

что сделать даже приблизительные прогнозы об объемах роста отечественного

страхового рынка не представляется возможным, так как мощь высокоразвитых

транснациональных компаний, скорость, оперативность и профессионализм ведения

бизнеса зарубежным страховым менеджментом, на этот раз, за сравнительно

короткий период, вытолкнет российский страховой бизнес на мировой уровень и

поставит его в один ряд с крупными страховыми рынками мира.

страховой рынок регулирование налоговый

Заключение

Функционирование рыночной модели экономики России, как подтверждает

мировая практика и первый опыт реализации рыночных отношений в нашей стране,

маловероятен без становления и развития страхового рынка.

Страховой рынок, в узком смысле слова, представляет собой относительно

обособленную сферу реализации финансовых отношений, посредством купли - продажи

страховых услуг. В широком смысле слова, его сущность можно определить как

систему социально - экономических отношений, в рамках которых объектом купли -

продажи выступает страховая услуга, формируется спрос и предложение на нее и

определяется рыночная цена (стоимость) страховых услуг.

В современной России темпы развития национальной системы страхования еще

далеки от западноевропейских и американских. Однако, в нашей стране существуют

позитивные факторы развития рынка, которые свидетельствуют о формировании

основных элементов системы национального страхования, хотя важной проблемой

остается преодоление сдерживающих негативных моментов в развитии страхового

рынка, в том числе посредством использования широкого спектра механизмов

государственного регулирования. к факторам, отрицательно влияющим на динамику

развития российского страхового рынка, по мнению большинства исследователей,

можно отнести следующее:

трансформационные сдвиги в экономической системе находящейся в стадии

реформирования;

несовершенство российского законодательства, недостаточные меры по

совершенствованию налогового законодательства в сфере страховых операций;

недостаточная капитализация страховых организаций, а также слабость

национального перестраховочного рынка приводящие к невозможности принятия

крупных рисков без значительного участия иностранного перестрахования, а также

необоснованному оттоку значительных сумм страховой премии за рубеж;

информационная закрытость страхового рынка, создающая проблемы для

потенциальных страхователей в выборе устойчивых страховых организаций;

несовершенство правового и организационного обеспечения государственного

страхового надзора.

К факторам, сдерживающим поступательное развитие отечественного рынка

страховых услуг, относятся:

- продолжающиеся инфляционные процессы в экономике, низкий

платежеспособный спрос населения и хозяйствующих субъектов на страховые услуги;

низкая страховая культура;

- высокий разрыв в уровне доходов населения страны.

К факторам, способствующим развитию страхового рынка, по нашему мнению,

можно отнести следующие:

- дальнейшее реформирование и модернизация экономики;

- работа по совершенствованию российского страхового законодательства;

рост объемов и разнообразия частной собственности физических и

юридических лиц и предстоящие ускорение развития новых рыночных институтов:

рынка недвижимости и ипотечного кредитования жилищного строительства,

приватизация жилого фонда и т.д.;

расширение финансовой емкости страхового рынка, рост капитализации

страховых организаций, развитие интеграционных тенденций между финансовыми

институтами;

развитие интеграционных тенденций между страховыми рынками стран СНГ;

повышение платежеспособного спроса физических лиц и корпоративных

клиентов как предпосылка для увеличения объема продаж страховых компаний

Список литературы

1. Гражданский

кодекс РФ. Ч.1. от 26.01.1996 N 14-ФЗ (ред. от 30.11.2011) (с изм. и доп.,

вступ.в силу с 01.01.2012) - http://www.consultant.ru

2. Налоговый кодекс РФ.

Ч.2. От 05.08.2000 N 117-ФЗ (ред. от 28.07.2012) -

<http://www.consultant.ru>

. Кодекс торгового

мореплавания от 30.04.1999 N 81-ФЗ (ред. от 23.04.2012) -

<http://www.consultant.ru>

. Кодекс РФ об

административных правонарушениях. От 30.12.2001 N 195-ФЗ (ред. от 28.07.2012)

(с изм. и доп., вступающими в силу с 01.09.2012) -

<http://www.consultant.ru>

. Об организации

страхового дела в Российской Федерации. Федеральный закон от 27.11.1992. N

4015- 1 (в ред. ФЗ от 30.11.2011 N 362-ФЗ) - <http://www.consultant.ru>

. Об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний. Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 29.02.2012) -

<http://www.consultant.ru>

. Об обязательном

медицинском страховании в РФ. Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от

28.07.2012) - <http://www.consultant.ru>

. Об обязательном

страховании гражданской ответственности владельцев транспортных средств.

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.07.2012) (с изм., вступ. в

силу с 10.08.2012) - http://www.consultant.ru

. О внесении изменений

в Закон РФ «Об организации страхового дела в РФ» и отдельные законодательные

акты РФ. Федеральный закон от 22.04.2010 № 65-ФЗ - http://www.consultant.ru

. О внесении изменений

в отдельные законодательные акты РФ в связи с принятием ФЗ «Об обязательном

медицинском страховании в РФ. Федеральный закон от 29.10. 2010 г № 313-ФЗ -

http://www.consultant.ru

. О внесении изменений

в Кодекс торгового мореплавания РФ. Федеральный закон от 14.06.2011 N 141-ФЗ -

http://www.consultant.ru

. Об обязательном

личном страховании пассажиров. Указ Президента РФ от 7 июля 1992 года № 750

(ред. от 22.07.1998)

<http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=19550>

. Об основных

направлениях государственной политики в сфере обязательного страхования. Указ

Президента РФ от 6 апреля 1994 года № 667

. О приостановлении,

возобновлении действия лицензий на осуществление страховой деятельности и

отзыве лицензий, выданных страховым организациям. Приказ Минфина РФ от

28.01.2003 N 16 -<http://www.consultant.ru>

. Об утверждении

Правил размещения страховщиками средств страховых резервов. Приказ Минфина РФ

от 08.08.2005 N 100н (ред. от 08.02.2012. 16 - <http://www.consultant.ru>

. Об утверждении

Порядка размещения страховщиками средств страховых резервов. (Зарегистрировано

в Минюсте России 03.08.2012 N 25102). Приказ Минфина России от 02.07.2012 N

100н

. Об утверждении

Правил обязательного страхования гражданской ответственности владельцев транспортных

средств. Постановление Правительства РФ от 07.05.2003 N 263 (ред. от

30.12.2011)