Арбитраж на фондовом рынке

Финансово-технологическая

академия

Финансово-экономический

факультет

КАФЕДРА ФИНАНСОВ И ЭКОНОМИЧЕСКОГО АНАЛИЗА

Курсовая

работа

по

дисциплине: «Рынок ценных бумаг»

на

тему: «Арбитраж на фондовом рынке»

Студентка Стоянова Р.В.

Преподаватель Бабина Н.В.

Королев,

2012

Содержание

Введение

1. Сущность и принципы арбитражных операций

1.1

Понятие и сущность арбитража

.2

Виды арбитражных операций

.3

Арбитражные стратегии

2. Анализ фьючерсных контрактов на Индекс РТС

2.1

Фьючерсный контракт на Индекс РТС

.2

Опцион на фьючерсный контракт на Индекс РТС

3. Возможности и перспективы развития арбитражных

операций на рынке фьючерсов

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Актуальность темы исследования особенно

возрастает в условиях усиливающейся нестабильности внешней среды, повышения

темпов ее экономических и социальных изменений.

Актуальность темы также заключается в:

постоянном развитии фондового рынка и появления

новых возможностей на нем

стремлении к безрисковым вложениям и получению

прибыли

эффективном управлении финансовыми ресурсами.

Целью данной курсовой работы является изучение

особенностей арбитража, осуществляемого на фондовом рынке.

Задачами курсовой работы являются:

раскрытие понятия и сущности арбитража;

изучение основных видов арбитража;

рассмотрение основных принципов арбитражных

операций с фьючерсными контрактами.

Рыночная экономика представляет довольно сложный

механизм функционирования и взаимодействия хозяйствующих субъектов различных

сфер экономики, в основе которого лежат товарно-денежные отношения.

Товарообменные операции осуществляются не только с использованием денежных

средств, но и с помощью различных платежных инструментов, в том числе с

использованием ценных бумаг (чеки, векселя, складские свидетельства и т.д.).

Рынок ценных бумаг является эффективным

регулятором процесса инвестирования капитала, который способствует

перераспределению инвестиционных ресурсов, обеспечивает их концентрацию в

наиболее доходных и перспективных отраслях. В результате в экономике происходит

постоянная структурная перестройка, и капитал размещается, главным образом, в

производствах, необходимых обществу. Следовательно, рынок ценных бумаг служит

тем средством, с помощью которого работает механизм миграции капиталов в более

перспективные отрасли.

Все это дает основания полагать, что роль

фондового рынка в экономике России и его значение для предпринимателей всех

рангов будет возрастать. Поэтому изучение основных видов и порядка обращения

ценных бумаг является важной задачей для современного предпринимателя и

управляющего.

Основу множества операций на фондовом рынке

составляет арбитраж - извлечение доходов путем перепродажи ценных бумаг по

более выгодным ценам. Арбитраж в основном связан с международными срочными

финансовыми операциями, включая курсы иностранной валюты, краткосрочные

проценты и стоимость ценных бумаг.

Арбитраж в чистом виде предполагает приобретение

какого-либо товара на одном рынке по низкой цене, одновременную реализацию его

на другом рынке по высокой цене и получение таким образом прибыли. Арбитраж и

связанная с ним деятельность включает в себя как знание о разности цен, так и

способность к предвидению динамики цен, объемов операций, возможности прибыли и

риска. Основное преимущество арбитражных операций перед традиционной торговлей

акциями - низкий рыночный риск. Фактически доходность торгов не зависит от

роста или падения рынка, но пропорциональна объему торгов. Наиболее

консервативные виды арбитража дают нулевой риск и доходность сравнимую с

доходностью по государственным облигациям.

Резкие колебания котировок на фондовом рынке не

только затрудняют выбор объекта для инвестирования. Возникающая в результате

таких колебаний разница между стоимостью одних и тех же ценных бумаг на

различных фондовых биржах позволяет инвестору заработать с помощью арбитражных

операций.

1. СУЩНОСТЬ И ПРИНЦИПЫ АРБИТРАЖНЫХ

ОПЕРАЦИЙ

.1 Понятие и сущность арбитража

Арбитраж (от фр.

<#"732841.files/image001.jpg">

Рис. 2.1 Динамика индекса РТС, 1995-2010 годы

Фьючерсы на Индекс РТС исполняются в форме

денежных расчетов, а не путем поставки базового актива. Заключая сделки с

данным инструментом, участники торгов принимают на себя обязательства оплатить

или получить разницу (вариационную маржу) между ценой сделки и ценой исполнения

контракта. Цена исполнения определяется исходя из среднего значения Индекса РТС

за период с 15:00 до 16:00 МСК в последний день заключения контракта. Фьючерс

на Индекс РТС является наиболее ликвидным и востребованным инструментом

фондового рынка России. Объем торгов контрактом в настоящее время составляет

более половины суммарного оборота рынка FORTS и превышает объем торгов

отдельными акциями. Нередко спрэд между лучшими ценами на покупку и на продажу

составляет 5 пунктов, то есть равен размеру минимального шага цены инструмента.

Рис. 2.2 Спецификация фьючерсного контракта на

Индекс РТС

Фьючерсные контракты на Индекс РТС исполняются

ежеквартально, то есть в течение года наступает четыре срока исполнения: в

середине марта, июня, сентября и декабря. Как правило, одновременно на FORTS

торгуются три серии фьючерсов: «ближний» (с ближайшей датой окончания

обращения) и два «дальних». Код контракта в биржевой торговой системе,

используемый для идентификации, формируется по следующим правилам:

RTS-<месяц исполнения>.<год исполнения>. Например, фьючерс с

окончанием срока обращения в сентябре 2010 года имеет код «RTS-9.10». Фьючерсные

контракты на Индекс РТС котируются в базисных пунктах индекса, то есть их цена

соответствует значению индикатора, умноженному на 100. К примеру, если Индекс

РТС находится на уровне около 1 500 пунктов, то фьючерс будет торговаться по

цене близкой к 150 000 пунктам. Поскольку базовый актив представляет собой

долларовую величину, фьючерсный контракт также является долларовым. Прибыль или

убыток (вариационная маржа) по нему переводятся в рубли по курсу доллара США к

российскому рублю, рассчитанному согласно Методике ФБ РТС, исходя из того, что

каждый фьючерсный пункт стоит 2 цента. Методика определения индикативного курса

подразумевает его расчет исходя из котировок 11-ти банков. Курс рассчитывается

каждую секунду начиная с 10:00 и фиксируется для расчета вариационной маржи в

промежуточном клиринге (значение на 14:00 МСК) и для окончательных расчетов в

вечернем клиринге, проводимом с 18:45 до 19:00 (значение на 16:30 МСК).

Пример 1.

мая 2010 года c фьючерсом на Индекс РТС была

совершена сделка по цене 142 000 пунктов.

Курс доллара США к российскому рублю на 16:30

МСК составил 30,2765 рубля.

Тогда рублевая стоимость фьючерса на Индекс

РТС:.10 = 142 000 x 0,02 x 30,2765 = 85 985,26 рубля.

Таким образом, участник заключил сделку по цене

142 000 пунктов или 85 985,26 рубля.

При открытии позиции по фьючерсу (заключении

сделки покупки или продажи) у контрагентов (и покупателя, и продавца)

резервируется начальная маржа (или гарантийное обеспечение), величина которой

определяется исходя из текущей стоимости контракта. Основой для расчетов служит

установленный биржей базовый размер гарантийного обеспечения, который для

фьючерса на Индекс РТС составляет 7,5%.

Торги на FORTS проводятся с 10:00 до 23:50 МСК с

двумя перерывами на клиринг в 14:00 и в 18:45 МСК. В результате клиринга по позициям

участников торгов рассчитывается финансовый результат - вариационная маржа,

которая зачисляется на счет продавца со счета покупателя в случае падения рынка

и, наоборот, на счет покупателя со счета продавца при его росте. Первый

клиринговый сеанс длится всего 3 минуты (с 14:00 до 14:03 МСК) и носит название

промежуточного (промклиринг). Второй, проводимый в преддверии вечерней торговой

сессии, называется основным (или итоговым) и длится 15 минут - с 18:45 до 19:00

МСК.

Вариационная маржа (ВМ) по фьючерсу на Индекс

РТС рассчитывается по следующим формулам.

В ходе дневной клиринговой сессии:

В случае, если расчет вариационной маржи по

контракту ранее не осуществлялся:.

ВМ1 = (РЦ1 - ЦО) x W1 : R;

• В случае, если расчет ВМ осуществлялся ранее:.

ВМ1 = (РЦ1 - РЦП) x W1 : R.

В ходе вечерней клиринговой сессии:

• В случае, если расчет вариационной маржи по

контракту ранее не осуществлялся:.

ВМ2 = (РЦ2 - ЦO) x W2 : R;

• В случае, если расчет ВМ осуществлялся ранее:.

ВМ2 = ВМ - ВМ1.

При этом величина ВМ рассчитывается по следующим

формулам (и округляется с точностью до копеек по правилам математического

округления):

• В случае, если расчет вариационной маржи по

контракту до дневной клиринговой сессии текущего торгового дня не

осуществлялся:.

ВМ = (РЦ2 - ЦO) x W2 : R;

• В случае, если расчет ВМ в ходе дневной

клиринговой сессии текущего торгового дня осуществлялся:.

ВМ = (РЦ2- РЦП) x W2 : R.

Где:

ВМ2 - вариационная маржа по контракту,

рассчитанная в ходе вечерней клиринговой сессии за вечерний расчетный период

текущего торгового дня,

ВМ - вариационная маржа по контракту,

рассчитанная в ходе вечерней клиринговой сессии за текущий торговый день,

ЦО - цена заключения контракта,

РЦ1, РЦ2 - текущая (последняя) расчетная цена

контракта,

РЦП - расчетная цена контракта, определенная по

итогам вечернего расчетного периода предыдущего торгового дня,- стоимость

минимального шага цены, используемая в ходе дневной клиринговой сессии,-

стоимость минимального шага цены, используемая в ходе вечерней клиринговой

сессии,- минимальный шаг цены.

В приведенных выше формулах расчета вариационной

маржи можно заменить блок, отвечающий за перевод фьючерсных пунктов в рубли, на

более привычный долларовый эквивалент: W : R = 0,02 x курс USD/RUR,

рассчитанный согласно Методике ФБ РТС.

Рассмотрим пример расчета вариационной маржи при

проведении операций с фьючерсом на Индекс РТС.

Пример 2. Участник торгов в 14:45 купил 1 фьючерс

на Индекс РТС по цене 132 700 пунктов.

В 18:45 МСК, перед началом клиринга, расчетная

цена (цена последней сделки) инструмента составила 135 200 пунктов. Курс

доллара США к российскому рублю на 16:30 МСК составил 30,2765 рубля. По итогам

клиринга участник получит следующий финансовый результат:

(135 200 - 132 700) x 0,02 x 30,2765 = 1 513,82

рубля.

При этом размер гарантийного обеспечения на

следующий торговый период (с 19:00 до 14:00 МСК) будет установлен исходя из

расчетной цены, определенной по итогам завершившейся сессии (в 18:45 МСК), и

будет равен:

200 x 0,02 x 30,2765 x 7,5% = 6 140,07 рубля.

Поскольку фьючерс на Индекс РТС является

расчетным, его исполнение происходит в вечернем клиринговом сеансе в последний

день обращения путем перечисления/списания денежных средств. Это означает, что

в день исполнения участники торгов, не закрывшие позиции противоположными

(офсетными) сделками перед вечерним клиринговым сеансом, получают положительную

или отрицательную вариационную маржу за последний день торгов на основе

расчетной цены контракта в этот день. Пример 3. Участник торгов в 14:30 МСК

последнего дня обращения контракта, 11 июня 2010 года, купил фьючерс на Индекс

РТС по цене 135 050 пунктов и удерживал позицию до закрытия сессии. Среднее

значение Индекса РТС с 15:00 до 16:00 МСК в этот день составило 1 355,10

пункта. Соответственно, расчетная цена была зафиксирована на уровне:

355,10 x 100 = 135 510 пунктов.

В этом случае вариационная маржа, начисленная

участнику торгов в итоговом клиринге, составила:

(135 510 - 135 050) x 0,02 x 30,7246 = 282,67

рубля.

Фьючерс на Индекс РТС является самым ликвидным

инструментом на российском фондовом рынке и стабильно входит в 10-ку лидирующих

по обороту мировых индексных контрактов. Среднедневной объем торгов за I квартал

2010 года составил более 1 млн контрактов или 90 млрд рублей. Ликвидность, как

правило, сосредоточена на «ближних» контрактах, в то время как на более

«дальних» она начинает возрастать за 1-2 недели до исполнения «ближнего»

инструмента, а к концу срока его обращения полностью переносится на последующий

контракт.

Рис. 2.3 Схема ликвидности индексных контрактов

Для подавляющего большинства фьючерсов

нормальной является ситуация, при которой они торгуются дороже своих базовых

активов. При этом «ближний» контракт, как правило, стоит дешевле инструмента с

более поздней датой исполнения. Этот эффект возникает из-за того, что при

покупке фьючерса не требуется отвлекать со своего торгового счета 100%

стоимости актива. Чтобы заключить фьючерсный контракт, достаточно внести так

называемое гарантийное обеспечение (ГО), которое составляет от 7,5% до 30% от

рублевой стоимости контракта в условиях низкой волатильности и до 30-40% в

периоды длительных государственных праздников или высокой волатильности рынков.

Вследствие того, что на создание позиции отвлекается часть средств, «свободные

деньги» с торгового счета можно использовать в иных целях, например, на

приобретение других активов. Таким образом, возникает разница между ценами

базового актива, требующего 100% обязательного депонирования средств инвестора,

и фьючерса, по которому взимается лишь их часть в виде гарантийного обеспечения

(или начальной маржи). Контракт с более далекой датой исполнения стоит дороже

«ближнего».

Разница между ценой фьючерса и стоимостью

базового актива называется базисом. Доходность от инвестиций в него (то есть от

одновременной продажи фьючерсного контракта и покупки базового актива) с учетом

вложенного капитала называют доходностью спот-фьючерс (или безрисковой

ставкой). Ее принято выражать в процентах годовых. Базис изменяется не только

под влиянием текущей активности продавцов и покупателей, но и по мере

приближения окончания срока обращения. С приближением к дате исполнения

фьючерса базис, как правило, постепенно сокращается. У показателя доходности

спот-фьючерс такого временного угасания нет. Это обусловлено тем, что именно

арбитражная доходность, выраженная в процентах годовых, является основным

показателем уровня, на котором должен торговаться фьючерс по сравнению с

базовым активом. То есть базис является своего рода зависимой переменной по

отношению к безрисковой ставке.

Ситуация, когда базис контракта является

положительной величиной (то есть фьючерс стоит дороже базового актива),

называется контанго. Такое состояние считается нормой с точки зрения теории.

Однако есть ряд рыночных факторов, влияющих на существенное изменение базиса,

при котором он может стать отрицательным. Подобная ситуация (фьючерсный

контракт стоит дешевле базового актива) называется бэквордацией.

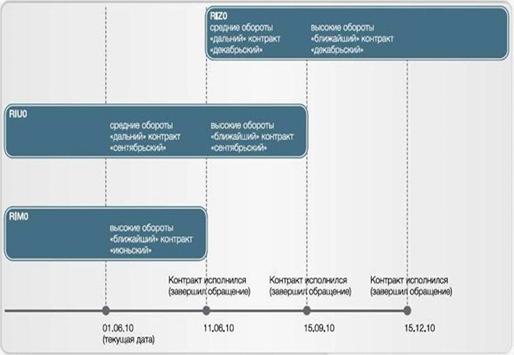

Торговля на FORTS также позволяет осуществлять

арбитражные операции, зарабатывая на разнице цен «дальнего» и «ближнего»

инструментов на Индекс РТС. Изменение этого спрэда во времени позволяет

совершать противоположные сделки с фьючерсами с разными сроками исполнения.

Например, доходность по спрэду между июньским

(«ближним») и сентябрьским («дальним») фьючерсами составляет 6% годовых.

Арбитражер рассчитывает, что эта разница будет уменьшаться, поэтому продает

«дальний» контракт и одновременно покупает «ближний». Через несколько дней он

вновь вычисляет доходность по спрэду между двумя фьючерсами и обнаруживает, что

она сократилась до 3% годовых. Тогда участник торгов производит обратные

сделки: покупает сентябрьский (RIU0) инструмент и продает июньский (RIM0).

Таким образом, арбитражер получил доход порядка 3% годовых (6% - 3% без учета

издержек на осуществление операций). Приведем аналогичный пример, используя

реальные данные. Арбитражер наблюдает за поведением июньского и сентябрьского

фьючерсов на Индекс РТС. Первый стоит 130 000, а второй - 138 000 пунктов.

Участник торгов считает, что наблюдаемый в текущий момент спрэд в 8 000 пунктов

будет сокращаться. Руководствуясь этим прогнозом, он открывает следующие

позиции: покупает «ближний» инструмент и продает «дальний», фиксируя базис в 8

000 пунктов. Через несколько дней арбитражер вновь вычисляет спрэд между двумя

фьючерсами и обнаруживает, что он сократился до 4 000 пунктов. Тогда он

производит обратные сделки: покупает сентябрьский контракт и продает июньский.

Таким образом, итоговый финансовый результат составит около 4 000 пунктов (без

учета издержек на осуществление операций).

2.2 Опцион на фьючерсный контракт на

Индекс РТС

Кроме фьючерсов на Индекс РТС на рынке FORTS

обращаются опционы на фьючерсные контракты на Индекс РТС. Эти инструменты дают

право приобретения или продажи базового актива (фьючерса на Индекс РТС) по

установленной на момент сделки цене при оплате части стоимости актива. Данные

контракты являются самыми ликвидными на российском рынке опционов.

Рис. 2.4 Спецификация опциона на фьючерсный

контракт на Индекс РТС

Опционы бывают двух видов: Call (опцион на

покупку) и Put (опцион на продажу). Каждый из них (и Call, и Put) можно как купить,

так и продать, уплатив или получив премию.

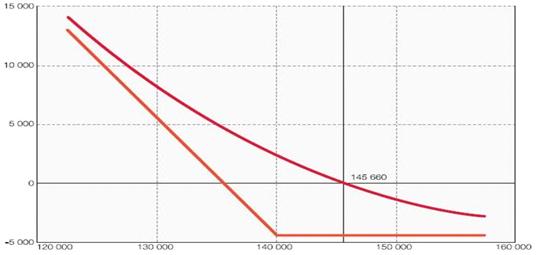

Рис. 2.5 Опцион Call со страйком 140 000 и

премией 10 205 пунктов, цена базового актива (фьючерса на Индекс РТС) - 145 570

пунктов.

Рис. 2.6 Опцион Put со страйком 140 000 и

премией 4 475 пунктов, цена базового актива 145 660 пунктов.

Опцион Call дает покупателю право приобрести

фьючерс на Индекс РТС у продавца опциона по определенной цене исполнения (цена

страйк) в установленные сроки или отказаться от этой покупки. Участник торгов приобретает

Call, если ожидает повышения стоимости базового фьючерса.

Рассмотрим трехмесячный опцион Call на фьючерс

на Индекс РТС с ценой исполнения 100 000 пунктов, текущая стоимость которого

составляет 5 000 пунктов. Базовый фьючерс при этом стоит 100 115 пунктов.

Участник торгов решает купить опцион, получая право в течение трех месяцев

приобрести фьючерс на Индекс РТС по цене страйк, то есть за 100 000 пунктов.

Допустим, покупатель опциона - спекулянт,

играющий на повышение в ожидании, что через некоторое время (пока будет

обращаться опцион) цена фьючерса на Индекс РТС достигнет отметки 130 000

пунктов. Тогда он продаст подорожавший опцион или исполнит его (то есть

реализует свое право на покупку фьючерса). В случае исполнения участник торгов

купит фьючерс на Индекс РТС за 100 000 пунктов и сразу же продаст его на рынке

по цене 120 000 пунктов. На разнице цен он заработает 20 000 пунктов, а общий

финансовый результат покупки опциона будет скорректирован на уплаченную премию:

000 - 100 000 - 5 000 = 15 000 пунктов.

Если же покупатель ошибся в своих прогнозах и

фьючерс на Индекс РТС снизится до 80 000 пунктов, он не будет исполнять сильно

подешевевший опцион, а продаст его, поскольку бессмысленно покупать фьючерс за

100 000 пунктов, если на рынке он стоит 80 000 пунктов. В этом случае

финансовым результатом станет потеря премии опциона.

При исполнении опциона фиксируется сделка

купли/продажи базового актива по цене страйк. Покупатель имеет право

потребовать исполнения в любой торговый день в течение срока действия опциона,

а продавец в этом случае обязан незамедлительно поставить ему базовый фьючерс.

Рыночная цена опциона (премия) на каждом

конкретном страйке определяется в ходе биржевых торгов. Премия опциона состоит

из двух частей: внутренней и временной стоимости.

Для опциона Call внутренняя стоимость - это

разность между текущей ценой фьючерса и страйком опциона, если эта величина

положительна. Если она отрицательная или равна нулю, то внутренней стоимости у

инструмента нет. Для опциона Put - это разность между ценой исполнения и

текущей котировкой фьючерса, если эта величина положительна. Временная

стоимость для обоих типов контрактов представляет собой разность между

величиной премии и внутренней стоимостью.

Например, внутренняя стоимость опциона Call на фьючерс

на Индекс РТС со страйком 100 000 пунктов и премией 25 000 пунктов при цене

базового актива в 120 000 пунктов составляет 20 000 пунктов, а временная - 5

000 пунктов.

Внутренняя стоимость опциона Call на фьючерс на

Индекс РТС с ценой исполнения 120 000 пунктов и премией 2 000 пунктов при цене

фьючерса в 120 000 пунктов отсутствует, а временная равна 2 000 пунктов.

Опцион, имеющий внутреннюю стоимость, называется

опционом «в деньгах» («in the money», ITM). Если же страйк инструмента

совпадает с текущей котировкой фьючерса, опцион называют «на деньгах» («at the

money», ATM). Call со страйком выше (для опционов Put - ниже) текущей рыночной

цены базового актива называют опционом «вне денег» («out

of the

money», ОТМ).

Например, Call со страйком 100 000 пунктов при

цене фьючерса на Индекс РТС 120 000 пунктов находится «в деньгах» на 20 000

пунктов. А Call с ценой исполнения 120 000 пунктов при цене фьючерса равной 120

000 пунктов находится «на деньгах».

Временная стоимость - сумма, которую покупатель

опциона готов заплатить, рассчитывая на увеличение стоимости контракта к

моменту экспирации. Чем больше времени до даты истечения инструмента, тем выше

его временная стоимость, так как остается больше шансов на то, что опцион к

моменту экспирации окажется «в деньгах». По мере приближения даты истечения

контракта временная стоимость убывает. К экспирации опцион не имеет временной

стоимости, а его премия равна внутренней стоимости. По этой причине с течением

времени опционы имеют свойство терять стоимость, которое известно как

«временной распад». Опционы на фьючерсы на Индекс РТС различаются по датам

экспирации. На данный момент существуют как «длинные» инструменты с истечением

раз в квартал (одновременно с базовым активом), так и «короткие» контракты

экспирацией один раз в месяц. Хотя «короткие» инструменты истекают раз в месяц,

число исполнений в году равно восьми, поскольку на те месяцы, в которые

завершается обращение квартальных контрактов (март, июнь, сентябрь, декабрь),

«короткие» опционы биржей не вводятся.

Квартальные («длинные») опционы обладают большей

временной стоимостью и подходят для стратегов, которые, например, ожидают, что

Индекс РТС окажется в некотором диапазоне в течение длительного времени, и

продают контракты со страйками, находящимися на «безопасном» отдалении от

текущих рыночных цен. Так нередко поступают крупные игроки. Зачастую в самом

начале очередной квартальной серии опционов можно наблюдать резкий рост объема

открытых позиций на удаленных от центрального страйках. Это верный признак того,

что крупные игроки инвестируют большие суммы денег в расчете на то, что

котировки не достигнут уровней этих страйков. Такое поведение является неплохим

ориентиром для прочих участников рынка.

«Короткий» опцион дешевле «длинного» потому, что

имеет значительно меньшую временную стоимость. «Короткие» контракты - наиболее

интересный инструмент для спекулянтов. С их помощью можно строить как

высокорискованные и доходные стратегии, так и осуществлять хеджирование

портфеля акций.

Еще одним преимуществом подобных инструментов

является возможность строить календарные спрэды. Эта стратегия подразумевает

покупку/продажу опционов на один и тот же базовый актив с одинаковыми или

разными страйками, но с различными датами экспирации. Как говорят

профессионалы, «короткие» опционы позволяют работать с ювелирной точностью.

Рис. 2.7 Объем торгов опционами на фьючерсные

контр акты на Индекс РТС, млрд руб.

Опционы на фьючерс на Индекс РТС являются самыми

ликвидными на российском рынке. Наибольшая активность, что вполне естественно,

сосредоточена на центральных страйках (наиболее близких к текущей цене

фьючерса). Ликвидность на индексных опционах поддерживают маркет-мейкеры. Это

профессиональные участники рынка, заключающие с биржей договор, в котором

прописаны их обязательства по выставлению двусторонних котировок по некоторому

числу страйков выше центрального в опционах Call и ниже центрального в опционах

Put. Благодаря работе маркет-мейкеров практически всегда можно оперативно и с

минимальными рисками совершить сделку в пределах 5 страйков от центрального.

При использовании опционов для проведения

спекулятивных операций можно производить комбинирование контрактов с разными

страйками и таким образом получать необходимую комбинацию свойств. Вот

несколько примеров наиболее часто используемых из них - спрэдов.

«Бычий» спрэд на опционах. Если участник торгов

положительно оценивает перспективы рынка, он может создать позицию, по которой

будет получать регламентируемый доход от его роста и принимать на себя

ограниченный размер риска потерь в случае неблагоприятного изменения цен. Для

этого подходит покупка опциона Call. Чтобы снизить затраты на приобретение

этого контракта, можно продать другой Call, с более высоким страйком, чем у

купленного. В итоге, прибыль будет равна страйку проданного опциона за вычетом

цены исполнения купленного контракта и чистой премии, равной разнице между

премиями короткого и длинного инструментов. Такую же позицию можно построить на

опционах Put. Если же инвестор рассчитывает на падение рынка, аналогичным

(«зеркальным») образом может быть реализована стратегия «медвежий» спрэд на

опционах Call или Put.

Покупка и продажа стрэддла. Если участник торгов

не может определить, в какую сторону направится рынок, но присутствуют ожидания

значительных изменений, то имеет смысл купить стрэддл. Часто к такой стратегии

прибегают перед длительными выходными, например, новогодними праздниками, и

нередко она приносит успех. Новости не зависят от графика работы рынков, и на

открытии торгов после длительных выходных возможен значительный рывок как

вверх, так и вниз. Стрэддл формируется путем одновременной покупки Put и Call с

одинаковой ценой исполнения. В результате, если рынок значительно вырастет,

инвестор получит прибыль от купленного Call, а если сильно упадет, заработает

на опционе Put. Если же участник, напротив, уверен, что до экспирации опционов

рынок будет находиться в боковом коридоре, он может одновременно продать Put и

Call на одном страйке, получив в итоге к истечению премии обоих контрактов.

3. ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ

РАЗВИТИЯ АРБИТРАЖНЫХ ОПЕРАЦИЙ НА РЫНКЕ ФЬЮЧЕРСОВ

Отечественный рынок фьючерсов и опционов успешно

развивается, имеет неплохие перспективы роста, которые сохранятся еще

достаточно долго. Пока этот рынок активно осваивают спекулянты, а серьезных

игроков, таких как инвестиционные фондов и хеджеры, на рынке явно недостаточно.

Возможно, препятствием являются некоторые сложности юридического и налогового

характера, связанные с использованием производных. Тем не менее у фьючерсов и

опционов, на мой взгляд, большое будущее.

Использование рынка фьючерсных контрактов

предоставляет широкие возможности по проведению высокодоходных операций при

ограниченном риске.

Одним из примеров может послужить арбитражная

операция на спрэдах между спотовым рынком (например, секция фондового рынка

ММВБ) и фьючерсами (срочный рынок РТС - FORTS), т.е. «раздвижках». Различия в

ожиданиях участников рынка относительно изменений цен базового актива в

будущем, а также процентных ставок на различные периоды приводят к тому, что

цены на фьючерсный контракт и базовый актив постоянно колеблются друг

относительно друга (цены у них то «сходятся», то «расходятся»), в результате

чего возникает возможность проведения арбитражных операций.

Суть арбитражных стратегий на

«раздвижках» состоит в том, что трейдер одновременно продает фьючерсный

контракт и покупает спот (продажа спрэда) на «расхождении»; после того как

спрэд сокращается, трейдер совершает обратную операцию: покупает фьючерсный

контракт и продает спот (покупка спрэда).

При этом разницу в ценах продажи и покупки

спрэда трейдер получает в любом случае, независимо от колебания цен на рынке.

Несмотря на произошедшие за последнее время

изменения на финансовых рынках, первичная цель срочных рынков остается

неизменной: обеспечить эффективный механизм управления ценовыми рисками.

Покупая или продавая фьючерсные контракты, устанавливающие цену покупки или

продажи базового актива на определенный момент в будущем, участники рынка

способны застраховаться от неблагоприятных ценовых изменений. Это называется

хеджированием, а участники рынка, действующие таким образом,- хеджерами.

Одновременно, на срочном рынке действуют другие

участники - спекулянты. Покупая или продавая фьючерсный контракт в зависимости

от того, какое направление ценового движения они ожидают, спекулянты надеются

получить прибыль от скачков цен, которых хеджеры стремятся избежать. Везде, где

имеются хеджеры, которые нуждаются в снижении ценовых рисков, имеются и

спекулянты, желающие выборочно принять риски ради прибыли.

Взаимодействие хеджеров и спекулянтов, каждый из

которых преследует свои собственные цели, помогает обеспечивать активность,

ликвидность и конкурентность рынка.

Кроме того, использование инструментов срочного

рынка может способствовать достижению большей портфельной диверсификации,

следовательно, обеспечить снижение рисков и увеличение доходности

инвестиционного портфеля.

Наряду с тем, что при помощи срочных

инструментов можно получить существенную прибыль, игрок может понести и существенные

потери. Возможность большой прибыли или больших потерь относительно

первоначального взноса обусловлена тем, что биржевая торговля срочными

контрактами является формой торговли с высоким левериджем (плечом), требуется

относительно небольшое количество собственных денежных средств, чтобы покупать

или продавать срочные контракты.

Леверидж биржевой торговли срочными контрактами

может работать на вас, когда цены изменяются в ожидаемом вами направлении, или

против вас, когда цены изменяются в противоположную сторону. Цены фьючерсных

контрактов изменяются под действием многочисленных факторов, самый главный из

которых - ожидания покупателей и продавцов относительно того, сколько

определенный товар будет стоить в определенное время в будущем.

По мере того, как рынку становится доступна

новая информация, которая может повлиять на цену базового актива, цена

фьючерсного контракта может двигаться вверх или вниз, и этот процесс переоценки

контракта непрерывен.

Концентрация информации по данному рынку в одном

месте и основанное на ней объективное ценообразование - главная экономическая

функция и главная особенность биржевой торговли срочными контрактами. Вся

доступная информация относительно будущей стоимости товара непрерывно

переводится на язык цен, обеспечивая динамический барометр спроса и

предложения.

Важной особенностью арбитража на фьючерсном

рынке является то, что затраты не только увеличиваются, но часть из них, а

именно затраты на поддержание фьючерсной позиции, не определена по объему в

момент начала операции и зависит от будущей динамики рыночных цен.

В денежном выражении величина этой

неопределенности мала по отношению к объему средств, задействованных в

операции. Более важно, что неопределенность объема средств на поддержание

фьючерсной позиции весь период арбитража является источником риска нехватки

средств и возможного принудительного закрытия позиций, что может перевести

незавершенный арбитраж из разряда заведомо прибыльной операции в убыточные.

FORTS вводит промежуточный клиринг - расчет

будет производиться не только по итогам дня, но и в обед. Это позволит

существенно уменьшить риски брокеров и максимально эффективно использовать

участниками рынка свои средства. Следующий шаг - опционы фьючерсного типа

должны дать еще один хороший толчок росту ликвидности и поставить FORTS в ряд

самых передовых срочных бирж мира.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе

раскрыта тема сущность и принципы арбитражный операций.

Показана в чем состоит сущность

арбитражный операций, раскрыты виды арбитражный операций, охарактеризованы типы

арбитражный операций и показано в чем заключаются новые возможности арбитражных

операций на фондовом рынке.

Сущность арбитража проявилась

при рассмотрении различных цен на определенную ценную бумагу.

Рынок ценных бумаг является

эффективным регулятором процесса инвестирования капитала, который способствует

перераспределению инвестиционных ресурсов, обеспечивает их концентрацию в

наиболее доходных и перспективных отраслях.

Основу множества операций на

фондовом рынке составляет арбитраж.

Арбитражная сделка - это

биржевая операция, которая состоит в том, что ценная бумага покупается на одной

бирже и в тот же момент ее аналог продается на другой.

Тем самым фиксируется разница в

стоимости этих бумаг на разных биржах. Легко увидеть, что независимо от

дальнейшего движения рынка - стоимость портфеля остается примерно постоянной

(так как встречные сделки компенсируют друг друга). Далее, когда разница в

ценах изменяется в благоприятную сторону, производится обратная арбитражная сделка,

фиксирующая прибыль.

Арбитраж в основном связан с

международными срочными финансовыми операциями, включая курсы иностранной

валюты, краткосрочные проценты и стоимость ценных бумаг. Основной целью

арбитражера является получение прибыли без риска, используя при этом разницы в

ценах на различных рынках.

Принято различать три вида арбитража:

. Чистый арбитраж - проведение операций

основано исключительно на ценовых различиях между активами площадках разных

типов, которые в будущем должны выровняться.

. Почти арбитраж - при идентичных

денежных потоках активы продаются по разным ценам, причем, совпадут ли их цены

в будущем - неизвестно.

. Спекулятивный арбитраж - в этом случае

участники рынка находят инструменты, которые, как считают инвесторы, либо

переоценены, либо наоборот, недооценены.

По мере того, как рынку

становится доступной новая информация, могущая повлиять на цену базового

актива, цена фьючерсного контракта может двигаться вверх или вниз, и этот

процесс переоценки контракта непрерывен.

Большинство фьючерсов не имеют

оптимальной цены, что означает торговлю либо по более высокой, либо более

низкой цене. Эту разницу используют арбитражеры, производя продажу на

фьючерсном рынке по высоким ценам и покупку по низким, и в то же время,

осуществляя сделки с физическим активом.

Если Вы совершаете арбитражные операции, Вам не

нужно знать, будет ли рост или падение рынка. Всё что Вас интересует - это

разница между ценами двух одинаковых либо взаимосвязанных активов. Ваша задача

сводится к определению момента, когда происходит отклонение цен данных

инструментов.

После этого Вы, покупаете наиболее дешёвый

актив, и одновременно продаете другой, более дорогой. После того как цены

выровняются, Вы совершаете обратные сделки, направленные на закрытие позиций

(офсетные сделки), таким образом Вы без риска получаете прибыль.

Все большее значение на фондовом рынке России

приобретают производные финансовые инструменты, наиболее заметным из которых

являются фьючерсные контракты. Основное преимущество арбитражных операций перед

традиционной торговлей акциями - низкий рыночный риск. Фактически доходность

торгов не зависит от роста или падения рынка, но пропорциональна объему торгов.

Наиболее консервативные виды арбитража дают нулевой риск и доходность сравнимую

с доходностью по государственным облигациям.

Итак, арбитраж и связанная с ним деятельность

включает в себя как знание о разности цен, так и способность к предвиденью

динамики цен, объемов операций, возможной прибыли и риска.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Закон РФ ОТ 26.12.1995 Г. 208-ФЗ Об

акционерных обществах

. Закон РФ от 22.04.1996 г.39-ФЗ О рынке ценных

бумаг

. Закон РФ от 05.03.1999 г.46-ФЗ О защите прав и

законных интересов на рынке ценных бумаг

. Закон РФ от 29.11.2001.156-ФЗ Об

инвестиционных фондах

. "Положение о лицензировании различных

видов профессиональной деятельности на рынке ценных бумаг Российской

Федерации", утв. Постановлением ФКЦФ от 23.11 1998 г.

. "Положение о Федеральной комиссии по

рынку ценных бумаг", утвержденное Указом Президента РФ 03.04.2000г.

. Алехин Б.И. Рынок ценных бумаг: Учебное

пособие для вузов. - М: ЮНИТИ - ДАНА, 2009 г. с.352

. Аношин И.А. Арбитраж: высокая прибыль при

минимальном риске. // Индикатор, 2012 с.15-17

. Батяева Т.А. Рынок ценных бумаг: Учебное

пособие - М: Инфра-М, 2007г. с.234

. Бердникова Т.Б. Рынок ценных бумаг и биржевое

дело: Учебное пособие М: ИНФРА-М. 2009г. с.156

11.

Барбаумов В.Е. и др. "Финансовые инвестиции" Учебник. - М.: Финансы и

статистика, 2008

12. Буренин А.Н. Рынок ценных бумаг и

производных финансовых инструментов. - М.: НТО им. Вавилова, 2009;

. Галанов В.А., Басов А.И. "Финансы и

статистика" 2009 г. с.166-175;

14.

Галанов В.А. "Производные инструменты срочного рынка: фьючерсы, опционы,

свопы" Учебник. - М.: Финансы и статистика, 2007

. Дубров

А.М., Лагоша Б.А. "Моделирование рисковых ситуаций в экономике и

бизнесе" Учебное пособие. - М.: Финансы и статистика, 2009

16. Едронова В.Н. Рынок ценных бумаг: Учебное

пособие - М. Магистру, 2010г. с.527

. Жуков, Е.Ф. Ценные бумаги и фондовые рынки:

учебное пособие/Е.Ф.Жуков - М.: Финансы и статистика, 2008. - 78 с.14.

. Килячков А.А., Чалдаева Л.А. Рынок ценных

бумаг и биржевое дело. М.:ЮРИСТЪ, 2010 г. с.156;

. Лукасевич И.Я. Финансовый менеджмент. - М.:

Эксмо, 2009;

. Лялин В.А. Рынок ценных бумаг: Учебник - М:

Велби, 2007г. с.265

. Львов, Ю.И. Банки и финансовый рынок: учебник

/Ю.И. Львов - Спб.: КультИнформПресс, 2009. - 392 с.

. Прохоров, А.М. Большой энциклопедический

словарь/А.М. Прохоров - 2-е изд., перераб. и допо. - Спб.: «Норинт»,2007. -

1434 с.

. Фьючерсы на Индекс РТС. Аналитический обзор.

М., Фондовая биржа РТС, 2010 г. с.15

. Халл Дж. Опционы, фьючерсы и другие

производные инструменты. - М.: Вильямс, 2007;

. Ческидов Б.М. Рынок ценных бумаг и биржевое

дело - М., ЭКЗАМЕН, 2008 с.247

. Газета «Коммерсантъ», Виталий Ъ-Гайдаев,

"Сделки с арбитражем", 21.05.08;

. www.rcb.ru - Интернет-сайт журнала «Рынок

ценных бумаг», июль 2009;

. www.vedomosti.ru - Интернет-сайт газеты

«Ведомости»;

. www.rbc.ru - Интернет-сайт

«Росбизнесконсалтинг»;

. www.rts.ru - Интернет-сайт РТС.

. www.micex.ru - Интернет-сайт ММВБ.