|

Виробнича собівартість

|

92581,79

|

26189,63

|

118771,42

Таблиця 1.13

Розрахунок амортизації прямолінійним

способом

|

Рік

|

Розрахунок

|

Амортизаційні відчислення

|

Накопичена амортизація

|

Балансова вартість

|

Місячна амортизація

|

|

0

|

|

|

|

22055

|

|

|

1

|

20055*1/5

|

4011

|

4011

|

18044

|

334

|

|

2

|

20055*1/5

|

4011

|

8022

|

14033

|

334

|

|

3

|

20055*1/5

|

4011

|

12033

|

10022

|

334

|

|

4

|

20055*1/5

|

4011

|

16044

|

6011

|

334

|

|

5

|

20055*1/5

|

4011

|

20055

|

2000

|

334

|

Таблиця 1.14

Розрахунок амортизації кумулятивним

способом

|

Рік

|

Розрахунок

|

Амортизаційні відчислення

|

Накопичена амортизація

|

Балансова вартість

|

Місячна амортизація

|

|

0

|

|

|

|

22055

|

|

|

1

|

20055*5/15

|

6685

|

6685

|

15370

|

557

|

|

2

|

20055*4/15

|

5348

|

12033

|

10022

|

446

|

|

3

|

20055*3/15

|

4011

|

16044

|

6011

|

334

|

|

4

|

20055*2/15

|

2674

|

18718

|

3337

|

223

|

|

5

|

20055*1/15

|

1337

|

20055

|

2000

|

111

|

Таблиця 1.15

Розрахунок амортизації методом

подвійного зниження залишку

|

РікРозрахунокАмортизаційні

відчисленняНакопичена амортизаціяБалансова вартістьМісячна амортизація

|

|

|

|

|

|

|

0

|

|

|

|

22055

|

|

|

1

|

22055*0,4

|

8822

|

8822

|

13233

|

735

|

|

2

|

13233*0,4

|

5293,2

|

14115,2

|

7939,8

|

441

|

|

3

|

7939,8*0,4

|

3176

|

17291

|

4764

|

265

|

|

4

|

4764*0,4

|

1906

|

19197

|

2858

|

159

|

|

5

|

-

|

2858

|

22055

|

-

|

238

|

Таблиця 1.16

Розрахунок амортизації виробничим

методом

|

РікРозрахунокАмортизаційні відчисленняНакопичена

амортизаціяБалансова вартістьМісячна амортизація

|

|

|

|

|

|

|

0

|

|

|

|

22055

|

|

|

1

|

0,154*27500

|

4242

|

4242

|

17813

|

354

|

|

2

|

0.154*24600

|

3795

|

8037

|

14018

|

316

|

|

3

|

0.154*29500

|

4551

|

12588

|

9467

|

379

|

|

4

|

0,154*26700

|

4119

|

16707

|

5348

|

343

|

|

5

|

0,154*21700

|

3348

|

20055

|

2000

|

279

|

1.1.6 Розрахунок до теми «Облік

фінансових результатів»

Таблиця 1.17

Розрахунок операції 80

|

рахунок 79 «Фінансові результати»

|

|

№ опер.

|

сума

|

№ опер.

|

сума

|

|

25

|

5003

|

52

|

2145

|

|

30

|

137530

|

53

|

4005

|

|

51

|

6150

|

59

|

125000

|

|

59

|

125000

|

79

|

463235

|

|

65

|

14810,5

|

|

|

|

69

|

6865

|

|

|

|

77

|

118771,42

|

|

|

|

78

|

1500

|

|

|

|

80

|

178755,08

|

|

|

1.1.7

Складання журналів-ордерів

Журнал 1

за поточний місяць 2013 р.

за рахунками 30 «Каса», 31 «Рахунки

в банках», 33 «Інші засоби», аналітичні дані до рахунків 30,31,33

Таблиця 1.18

. З кредиту 30 «Каса» в дебет

рахунків

|

№ оп

|

рахунок 31

|

рахунок372

|

рахунок 661

|

рахунок 93

|

|

Разом

|

|

1

|

10055

|

|

|

|

|

10055

|

|

3

|

|

255

|

|

|

|

255

|

|

5

|

5055

|

|

|

|

|

5055

|

|

7

|

|

|

6055

|

|

|

6055

|

|

8

|

|

555

|

|

|

|

555

|

|

9

|

|

555

|

|

|

|

555

|

|

10

|

|

555

|

|

|

|

555

|

|

66

|

|

|

|

755

|

|

755

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

15110

|

1920

|

6055

|

755

|

|

23840

|

Таблиця 1.19

. Відомість 1.1 в дебет рахунку 30

«Каса» з кредиту рахунків

Сальдо на початок місяця 1500

|

№ оп.

|

рахунок 31

|

рахунок 372

|

рахунок 375

|

рахунок 46

|

рахунок 702

|

|

Разом

|

|

1

|

|

|

|

10055

|

|

|

10055

|

|

2

|

255

|

|

|

|

|

|

255

|

|

4

|

|

65

|

|

|

|

|

65

|

|

5

|

|

|

|

|

5055

|

|

5055

|

|

6

|

7555

|

|

|

|

|

|

7555

|

|

11

|

|

|

65

|

|

|

|

65

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

7810

|

65

|

65

|

10055

|

5055

|

|

23050

|

Разом за кредитом___23840_ за

дебетом__23050__

Сальдо на кінець місяця 710

Таблиця 1.20

3. З кредиту рахунку 31 «Рахунки у

банках» до дебету рахунків

|

№ оп

|

рахун 30

|

рахун 50

|

рахун 60

|

рахун 63

|

рахун 641

|

рахун 652

|

рахун 671

|

рахун 684

|

рахун 685

|

рахун 92

|

Рахун 948

|

рахун 951

|

Разом

|

|

2

|

255

|

|

|

|

|

|

|

|

|

|

|

|

255

|

|

6

|

7555

|

|

|

|

|

|

|

|

|

|

|

|

7555

|

|

12

|

|

|

|

11555

|

|

|

|

|

|

|

|

|

11555

|

|

13

|

|

|

|

|

|

|

|

|

|

|

1255

|

|

1255

|

|

15

|

|

|

|

|

755

|

|

|

|

|

|

|

|

755

|

|

16

|

|

|

|

|

|

|

2655

|

|

|

|

|

|

2655

|

|

17

|

|

|

|

|

|

|

|

|

|

|

|

245

|

245

|

|

18

|

|

|

|

|

|

|

|

|

725

|

|

|

|

725

|

|

20

|

|

|

|

|

|

455

|

|

|

|

|

|

|

455

|

|

23

|

|

|

|

|

|

|

|

5003

|

|

|

|

|

5003

|

|

24

|

|

|

100055

|

|

|

|

|

|

|

|

|

|

100055

|

|

28

|

|

|

|

|

|

|

|

137530

|

|

|

|

|

137530

|

|

29

|

|

250055

|

|

|

|

|

|

|

|

|

|

|

250055

|

|

39

|

|

|

|

65706

|

|

|

|

|

|

|

|

|

65706

|

|

45

|

|

|

|

126066

|

|

|

|

|

786

|

|

|

|

126852

|

|

63

|

|

|

|

|

|

|

|

|

|

155

|

|

|

155

|

|

64

|

|

|

|

|

|

|

|

|

|

555

|

|

|

555

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

7810

|

250055

|

100055

|

203327

|

755

|

455

|

2655

|

142533

|

1511

|

710

|

1255

|

245

|

711366

|

Таблиця 1.21

. Відомість 1.2 у дебіт рахунку 31

«Рахунки у банках» з кредиту рахунків

Сальдо на початок місяця 254300

|

№ оп.

|

рахун301

|

рахун377

|

рахун40

|

рахун46

|

рахун 50

|

рахун 601

|

Разом

|

|

1

|

10055

|

|

|

|

|

|

|

10055

|

|

5

|

5055

|

|

|

|

|

|

|

5055

|

|

14

|

|

|

|

|

|

|

6055

|

6055

|

|

19

|

|

|

3855

|

|

|

|

|

3855

|

|

21

|

|

|

|

|

|

|

100055

|

100055

|

|

26

|

|

|

|

|

|

250055

|

|

250055

|

|

58

|

|

150000

|

|

|

|

|

|

150000

|

|

75

|

|

549816

|

|

|

|

|

|

549816

|

|

82

|

|

|

|

|

855

|

|

|

855

|

|

83

|

|

|

|

1055

|

|

|

|

1055

|

|

|

|

|

|

|

|

|

|

|

Разом

|

15110

|

699816

|

3855

|

1055

|

855

|

250055

|

106110

|

1076856

|

Разом за кредитом ____711366_______

за дебетом ____1076856___

Сальдо на кінець місяця 619790

Журнал 2

за кредитом рахунку 50

«Довгострокові позики», 60 «Короткострокова позики», аналітичні дані рахунків

50,60

за поточний місяць 2013 р

Таблиця 1.22

1. З кредиту рахунку 50

«Довгострокові позики» по дебету рахунків

|

№

|

рахунок 31

|

|

|

Разом

|

|

26

|

250055

|

|

|

250055

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

250055

|

|

|

250055

|

Таблиця 1.23

. З кредиту рахунку 60

«Короткострокові позики» по дебету рахунків

|

№

|

рахунок 31

|

|

|

Разом

|

|

14

|

6055

|

|

|

6055

|

|

21

|

100055

|

|

|

100055

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

106110

|

|

|

106110

|

Журнал 3

Відомості аналітичного обліку за

поточний місяць 2013 р.

Кредиту рахунків:

16,34,36,37,38,51,52,53,54,55,61,62,63,64,67,68,69.

Таблиця 1.24

I. З кредиту рахунків

16,34,36,37,38,51,62,63,68 по дебету рахунків

|

Дебет рахунків

|

Кредит рахунків

|

Разом

|

|

рахун 36

|

рахун 372

|

рах 375

|

рахун 377

|

рахун 63

|

рахун 684

|

рахун 685

|

|

|

рахунок 30

|

|

65

|

65

|

|

|

|

|

130

|

|

рахунок 31

|

699816

|

|

|

3855

|

|

|

|

703671

|

|

рахунок 951

|

|

|

|

|

|

142533

|

|

142533

|

|

рахунок 92

|

|

4720

|

|

|

1640

|

|

|

6360

|

|

рахунок 91

|

|

4295

|

|

|

|

|

|

4295

|

|

рахунок 22

|

|

89,5

|

|

|

|

|

|

89,5

|

|

рахунок 661

|

|

|

|

|

|

|

427,31

|

427,31

|

|

рахунок 201

|

|

|

|

|

54755

|

|

|

54755

|

|

рахунок 64

|

|

|

|

|

31962

|

|

131

|

32093

|

|

рахунок 152

|

|

|

|

|

105055

|

|

655

|

105710

|

|

рахунок 976

|

|

|

|

|

1055

|

|

535

|

1590

|

|

рахунок 93

|

|

|

|

|

1255

|

|

|

1255

|

|

Разом

|

699816

|

9169,5

|

65

|

3855

|

195722

|

142533

|

1748,31

|

1052908,81

|

Таблиця 1.25

2. З кредиту рахунків

17,52,53,54,55,61,64,67,69 по дебету рахунків

|

Дебет рахунків

|

Кредит рахунків

|

Разом

|

|

рахунок 64

|

рахунок 671

|

|

|

|

|

|

|

|

|

рахунок 661

|

5959,11

|

|

|

|

|

|

|

|

5959,11

|

|

рахунок 70

|

91636

|

|

|

|

|

|

|

|

91636

|

|

рахунок 742

|

25000

|

|

|

|

|

|

|

|

25000

|

|

441

|

|

555

|

|

|

|

|

|

|

555

|

|

Разом

|

122595,11

|

555

|

|

|

|

|

|

|

123150,11

|

Журнал 4

За кредитом рахунків:

10,11,12,13,14,15,18,19,35

за поточний місяць 2013 р.

Таблиця1. 26

1. З кредиту рахунків

10,11,12,13,19 по дебету рахунків

2. З кредиту рахунків 14,15,18,35 по

дебету рахунків

|

№ оп.

|

Д-т рахунк

|

Кредит рахунків

|

Разом

|

|

№ оп.

|

Д-т рахунк 10

|

К-т рахунк 152

|

Разом

|

|

|

рахун10

|

рахун12

|

рахун131

|

|

|

|

|

|

|

|

48

|

рах 131

|

41040

|

|

|

41040

|

|

46

|

Рах.10

|

105710

|

105710

|

|

48

|

рах. 976

|

4560

|

|

|

4560

|

|

|

|

|

|

|

54

|

рах. 972

|

|

96044

|

|

96044

|

|

|

|

|

|

|

55

|

рах. 133

|

|

24011

|

|

24011

|

|

|

|

|

|

|

47

|

рах. 91

|

|

|

1537

|

1537

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

45600

|

120055

|

1537

|

167192

|

|

|

Разом

|

105710

|

105710

|

Журнал 5

За поточний місяць 2013 р.

За кредитом рахунків:

20,22,23,24,25,26,28,39,65,66, класу 9 «Витрати діяльності».

Таблиця 1.27

I. З кредиту рахунків

90,92,93,94,95,96,97,98,99 по дебету рахунків

|

№

|

Дебет рахунків

|

Кредит рахунків

|

Разом

|

|

|

рахунок 90

|

рахунок 92

|

рахунок 93

|

рахунок 94

|

рахунок 95

|

рахунок 97

|

|

|

1

|

рах. 79. «Фін. результати

|

|

|

|

|

|

|

|

|

|

118771,42

|

14810,5

|

6865

|

1255

|

142778

|

6150

|

|

|

|

|

|

|

|

|

96044

|

|

|

Разом

|

118771,42

|

14810,5

|

6865

|

1255

|

142778

|

102194

|

386673,92

|

Таблиця 1.28

. Витрати діяльності

|

№

|

Дебрах.

|

Кредит рахунків

|

Разом за журнал № 5

|

З інших журн

|

Разом витрат

|

|

|

рахун 201

|

рахун 207

|

рахун 23

|

рахун 26

|

рахун 651

|

раху 652

|

рах 653

|

рах 654

|

рахун 661

|

рахун 91

|

|

1 - 7

|

|

|

1

|

рах 23

|

48195,5

|

|

|

|

11817,5

|

175,55

|

|

|

32467,97

|

13314,9

|

105971,42

|

|

105971,42

|

|

2

|

рах 26

|

|

|

92581,79

|

|

|

|

|

|

|

|

92581,79

|

|

92581,79

|

|

3

|

рах 661

|

|

|

|

|

1562,9

|

|

|

|

|

|

1562,9

|

|

1562,9

|

|

4

|

рах 90

|

|

|

26189,63

|

92581,79

|

|

|

|

|

|

|

118771,42

|

|

118771,42

|

|

5

|

рах 91

|

|

|

|

|

1965,44

|

51,13

|

|

|

5466,33

|

|

7482,9

|

5832

|

13314,9

|

|

6

|

рах 92

|

|

|

|

|

2090,5

|

|

|

|

5650

|

|

7740,5

|

7070

|

14810,5

|

|

7

|

рах 93

|

|

4855

|

|

|

|

|

|

|

|

|

4855

|

2010

|

6865

|

|

Разом

|

48195,5

|

4855

|

118771,42

|

92581,79

|

17436,34

|

226,68

|

|

|

43584,3

|

13314,9

|

338965,93

|

14912

|

353877,93

|

Журнал 6

За поточний місяць 2013 р.

за кредитом рахунків

70,71,72,73,74,75,76,79

Таблиця 1.29

З кредиту рахунків 70, 74, 79

|

Дебет рахунків

|

Кредит рахунків

|

Разом

|

|

рахунок 70

|

рахунок 742

|

рахунок 746

|

рахунок 79

|

|

|

|

рах. 201

|

|

|

1285

|

|

|

1285

|

|

рах. 205

|

|

|

325

|

|

|

325

|

|

рах. 207

|

|

|

535

|

|

|

535

|

|

рах. 30

|

5055

|

|

|

|

|

5055

|

|

рах. 36

|

549816

|

150000

|

|

|

|

699816

|

|

|

|

4005

|

|

4005

|

|

рах. 70

|

|

|

|

463235

|

|

463235

|

|

рах. 742

|

|

|

|

125000

|

|

125000

|

|

рах. 746

|

|

|

|

2145

|

|

2145

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

554871

|

150000

|

2145

|

594385

|

|

1301396

|

Журнал 7

За поточний місяць 2013 р.

За кредитом рахунків

40,41,42,43,44,45,46,47,48,49

Таблиця 1.30

З кредиту рахунків 40,42,43,44,45,46

|

Дебет рахунків

|

Кредит рахунків

|

Разом

|

|

рахунок 40

|

рахунок 423

|

рахунок 43

|

рахунок 441

|

рахунок 46

|

|

|

рах. 12

|

|

|

|

|

4055

|

4055

|

|

рах. 15

|

|

|

|

|

8255

|

8255

|

|

рах . 20

|

|

|

|

|

2055

|

2055

|

|

рах . 26

|

|

955

|

|

|

|

955

|

|

рах . 30

|

|

|

|

|

10055

|

10055

|

|

рах . 31

|

1055

|

|

|

|

855

|

1910

|

|

рах . 441

|

|

|

2055

|

|

|

2055

|

|

рах . 46

|

25275

|

|

|

|

|

25275

|

|

рах . 79

|

|

|

|

207711,08

|

|

|

|

|

|

|

|

|

|

|

Разом

|

26330

|

955

|

2055

|

207711,08

|

25275

|

262326,08

|

1.1.8

Складання головної книги

Таблиця 1.31

Головна книга

|

Шифр рахунку

|

Сальдо на початок місяця

|

Дебетові обороти з журналів-ордерів

|

Оборот за дебетом

|

Оборот за кредит

|

Сальдо на кінець місяця

|

|

Дебет

|

Кредит

|

№1

|

№2

|

№3

|

№4

|

№5

|

№6

|

№7

|

|

|

дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

|

10

|

978900

|

|

|

|

|

105710

|

|

|

|

105710

|

45600

|

1039010

|

|

|

12

|

204200

|

|

|

|

|

|

|

|

4055

|

4055

|

120055

|

88200

|

|

|

131

|

|

139400

|

|

|

|

41040

|

|

|

|

41040

|

1537

|

|

99897

|

|

133

|

|

41600

|

|

|

|

24011

|

|

|

|

24011

|

-

|

|

17589

|

|

15

|

|

|

|

|

|

|

|

|

8255

|

8255

|

-

|

8255

|

|

|

152

|

|

|

|

|

105710

|

|

|

|

|

105710

|

105710

|

|

|

|

20

|

|

|

|

|

|

|

|

|

2055

|

2055

|

-

|

2055

|

|

|

201,205

|

35400

|

|

|

|

54755

|

|

|

1610

|

|

56365

|

48195,5

|

43569,5

|

|

|

203

|

18100

|

|

|

|

|

|

|

|

|

-

|

-

|

18100

|

|

|

207

|

11400

|

|

|

|

|

|

|

535

|

|

535

|

4855

|

7080

|

|

|

22

|

|

|

|

|

89,5

|

|

|

|

|

89,5

|

-

|

89.5

|

|

|

23

|

24200

|

|

|

|

|

|

105971,42

|

|

|

105971,42

|

118771,42

|

11400

|

|

|

26

|

46400

|

|

|

|

|

|

92581,79

|

|

955

|

93536,79

|

92581,79

|

47355

|

|

|

30

|

1500

|

|

7810

|

|

130

|

|

|

5055

|

10055

|

23050

|

23840

|

710

|

|

|

31

|

254300

|

|

15110

|

356165

|

703671

|

|

|

|

1910

|

1076856

|

711366

|

619790

|

|

|

35

|

9200

|

|

|

|

|

|

|

|

|

|

|

9200

|

|

|

36

|

216200

|

|

|

|

|

|

|

699816

|

|

699816

|

699816

|

216200

|

|

|

372

|

1460

|

300

|

1920

|

|

|

|

|

|

|

1920

|

9169,5

|

|

6089,5

|

|

375

|

1000

|

|

|

|

|

|

|

|

|

-

|

65

|

935

|

|

|

377

|

6700

|

|

|

|

|

|

|

|

|

-

|

3855

|

2845

|

|

|

40

|

|

1385690

|

|

|

|

|

|

|

|

-

|

26330

|

|

1412020

|

|

423

|

|

|

|

|

|

|

|

|

|

-

|

955

|

|

955

|

|

43

|

|

5800

|

|

|

|

|

|

|

|

-

|

2055

|

|

7855

|

|

441

|

|

15800

|

|

|

555

|

|

|

|

2055

|

2610

|

207711,08

|

|

220901,08

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

|

442

|

4200

|

|

|

|

|

|

|

4005

|

|

4005

|

|

8205

|

|

|

46

|

|

|

|

|

|

|

|

|

25275

|

25275

|

25275

|

|

|

|

48

|

|

21000

|

|

|

|

|

|

|

|

|

|

|

21000

|

|

50

|

|

18000

|

250055

|

|

|

|

|

|

|

250055

|

250055

|

|

18000

|

|

60

|

|

12000

|

100055

|

|

|

|

|

|

|

100055

|

106110

|

|

18055

|

|

63

|

|

18600

|

203327

|

|

|

|

|

|

|

203327

|

195722

|

|

10995

|

|

64

|

|

2100

|

755

|

|

32093

|

|

|

|

|

32848

|

122595,11

|

|

91847,11

|

|

651,653, 654

|

|

570

|

|

|

|

|

|

|

|

-

|

17436,34

|

|

18006,34

|

|

652

|

|

700

|

455

|

|

|

|

|

|

|

455

|

226,68

|

|

471,68

|

|

661

|

|

39200

|

6055

|

|

6386,42

|

|

1562,9

|

|

|

14004,32

|

43584,3

|

|

68779,98

|

|

671

|

|

100000

|

2655

|

|

|

|

|

|

|

2655

|

555

|

|

97900

|

|

684

|

|

|

142533

|

|

|

|

|

|

|

142533

|

142533

|

|

|

|

685

|

|

12400

|

1511

|

|

|

|

|

|

|

1511

|

1748,31

|

|

12637,31

|

|

70

|

|

|

|

|

91636

|

|

|

463235

|

|

554871

|

554871

|

|

|

|

742

|

|

|

|

|

25000

|

|

|

125000

|

|

150000

|

150000

|

|

|

|

746

|

|

|

|

|

|

|

|

2145

|

|

2145

|

2145

|

|

|

|

79

|

|

|

|

|

|

|

386673,92

|

|

207711,08

|

594385

|

594385

|

|

|

|

90

|

|

|

|

|

|

|

118771,42

|

|

|

118771,42

|

118771,42

|

|

|

|

91

|

|

|

|

|

4295

|

1537

|

7482,9

|

13314,9

|

|

|

|

92

|

|

|

710

|

|

5585

|

|

7740,5

|

|

|

14810,5

|

14810,5

|

|

|

|

93

|

|

|

755

|

|

1255

|

|

4855

|

|

|

6865

|

6865

|

|

|

|

948

|

|

|

1255

|

|

|

|

|

|

|

1255

|

1255

|

|

|

|

951

|

|

|

245

|

|

142533

|

|

|

|

|

142778

|

142778

|

|

|

|

97

|

|

|

|

|

1590

|

100604

|

|

|

|

102194

|

102194

|

|

|

|

14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом

|

1813160

|

1813160

|

735206

|

356165

|

|

|

|

|

|

4829698.85

|

4829698.85

|

2122999

|

2122999

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1.9

Складання балансу ф. 1

Таблиця 1.32

Баланс (Звіт про фінансовий стан)

на ___________ 20___ р.

Форма N 1 Код за ДКУД

|

Актив

|

Код рядка

|

На початок звітного року

|

На кінець звітного року

|

|

|

1

|

2

|

3

|

4

|

|

|

І. Необоротні активи Нематеріальні активи

|

1000

|

162600

|

70611

|

|

|

первісна вартість

|

1001

|

204200

|

88200

|

|

|

накопичена амортизація

|

1002

|

41600

|

17589

|

|

|

Незавершені капітальні інвестиції

|

1005

|

|

|

|

|

Основні засоби

|

1010

|

839500

|

939113

|

|

|

первісна вартість

|

1011

|

978900

|

1039010

|

|

|

знос

|

1012

|

139400

|

99897

|

|

|

Інвестиційна нерухомість

|

1015

|

|

|

|

|

Довгострокові біологічні активи

|

1020

|

|

|

|

|

Довгострокові фінансові інвестиції: які

обліковуються за методом участі в капіталі інших підприємств

|

1030

|

|

|

|

|

інші фінансові інвестиції

|

1035

|

|

8255

|

|

|

Довгострокова дебіторська заборгованість

|

1040

|

|

|

|

|

Відстрочені податкові активи

|

1045

|

|

|

|

|

Інші необоротні активи

|

1090

|

|

|

|

|

Усього за розділом І

|

1095

|

1002100

|

1017979

|

|

|

ІІ. Оборотні активи Запаси

|

1100

|

135500

|

129649

|

|

|

Поточні біологічні активи

|

1110

|

|

|

|

|

Дебіторська заборгованість за продукцію,

товари, роботи, послуги

|

1125

|

216200

|

216200

|

|

|

Дебіторська заборгованість за розрахунками: за

виданими авансами

|

1130

|

1460

|

|

|

|

з бюджетом

|

1135

|

|

|

|

|

у тому числі з податку на прибуток

|

1136

|

|

|

|

|

Інша поточна дебіторська заборгованість

|

1155

|

7700

|

3780

|

|

|

Поточні фінансові інвестиції

|

1160

|

9200

|

9200

|

|

|

Гроші та їх еквіваленти

|

1165

|

255800

|

620500

|

|

|

Витрати майбутніх періодів

|

1170

|

|

|

|

|

Інші оборотні активи

|

1190

|

|

|

|

|

Усього за розділом ІІ

|

1195

|

625860

|

979329

|

|

|

ІІІ. Необоротні активи, утримувані для

продажу, та групи вибуття

|

1200

|

|

|

|

|

Баланс

|

1300

|

1627960

|

1997308

|

|

|

І. Власний капітал Зареєстрований капітал

|

1400

|

1385690

|

1412020

|

|

Капітал у дооцінках

|

1405

|

|

|

|

Додатковий капітал

|

1410

|

|

955

|

|

Резервний капітал

|

1415

|

5800

|

7855

|

|

Нерозподілений прибуток (непокритий збиток)

|

1420

|

11600

|

212696,08

|

|

Неоплачений капітал

|

1425

|

( )

|

( )

|

|

Вилучений капітал

|

1430

|

( )

|

( )

|

|

Усього за розділом І

|

1495

|

1403090

|

1633526,08

|

|

ІІ. Довгострокові зобов’язання і забезпечення

Відстрочені податкові зобов’язання

|

1500

|

|

|

|

Довгострокові кредити банків

|

1510

|

18000

|

18000

|

|

Інші довгострокові зобов’язання

|

1515

|

|

|

|

Довгострокові забезпечення

|

1520

|

|

|

|

Цільове фінансування

|

1525

|

21000

|

21000

|

|

Усього за розділом ІІ

|

1595

|

39000

|

39000

|

|

ІІІ. Поточні зобов’язання і забезпечення

Короткострокові кредити банків

|

1600

|

12000

|

18055

|

|

Поточна кредиторська заборгованість за:

довгостроковими зобов’язаннями

|

1610

|

|

|

|

товари, роботи, послуги

|

1615

|

18600

|

10995

|

|

розрахунками з бюджетом

|

1620

|

2100

|

91847,11

|

|

у тому числі з податку на прибуток

|

1621

|

|

|

|

розрахунками зі страхування

|

1625

|

1270

|

18478,02

|

|

розрахунками з оплати праці

|

1630

|

39200

|

68779,98

|

|

Поточні забезпечення

|

1660

|

100000

|

97900

|

|

Доходи майбутніх періодів

|

1665

|

|

|

|

Інші поточні зобов’язання

|

1690

|

12700

|

18726,81

|

|

Усього за розділом ІІІ

|

1695

|

185870

|

324781,92

|

|

IV. Зобов’язання, пов’язані з необоротними

активами, утримуваними для продажу, та групами вибуття

|

1700

|

|

|

|

Баланс

|

1900

|

1627960

|

1997308

|

1.1.10. Складання звіту про

фінансові результати ф. 2

Таблиця 1.33

Звіт про фінансові результати ( Звіт

про сукупний дохід)

за ___________ 20___ р.

Форма N 2 Код за ДКУД

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

|

Стаття

|

Код рядка

|

За звітний період

|

За аналогічний період попереднього року

|

|

1

|

2

|

3

|

4

|

|

Чистий дохід від реалізації продукції

(товарів,робіт,послуг)

|

2000

|

463235

|

|

|

Собівартість реалізованої продукції (товарів,

робіт, послуг)

|

2050

|

(118771,42)

|

( )

|

|

Валовий: прибуток

|

2090

|

344463,58

|

|

|

збиток

|

2095

|

( )

|

( )

|

|

Інші операційні доходи

|

2120

|

|

|

|

Адміністративні витрати

|

2130

|

(14810,5)

|

( )

|

|

Витрати на збут

|

2150

|

(6865)

|

( )

|

|

Інші операційні витрати

|

2180

|

(1255)

|

( )

|

|

Фінансовий результат від операційної

діяльності: прибуток

|

2190

|

321533,08

|

|

|

збиток

|

2195

|

( )

|

( )

|

|

Дохід від участі в капіталі

|

2200

|

|

|

|

Інші фінансові доходи

|

2220

|

|

|

|

Інші доходи

|

2240

|

127145

|

|

|

Фінансові витрати

|

2250

|

(142778)

|

( )

|

|

Втрати від участі в капіталі

|

2255

|

( )

|

( )

|

|

Інші витрати

|

2270

|

(102194)

|

( )

|

|

Фінансовий результат до оподаткування:

прибуток

|

2290

|

203706,08

|

|

|

збиток

|

2295

|

( )

|

( )

|

|

Витрати (дохід) з податку на прибуток

|

2300

|

|

|

|

Прибуток (збиток) від припиненої діяльності

після оподаткування

|

2305

|

|

|

|

Чистий фінансовий результат: прибуток

|

2350

|

|

|

|

збиток

|

2355

|

( )

|

( )

|

ІІ. СУКУПНИЙ ДОХІД

|

Стаття

|

Код рядка

|

За звітний період

|

За аналогічний період попереднього року

|

|

1

|

2

|

3

|

4

|

|

Дооцінка (уцінка) необоротних активів

|

2400

|

|

|

|

Дооцінка (уцінка) фінансових інструментів

|

2405

|

|

|

|

Накопичені курсові різниці

|

2410

|

|

|

|

Частка іншого сукупного доходу асоційованих та

спільних підприємств

|

2415

|

|

|

|

Інший сукупний дохід

|

244

|

|

|

|

Інший сукупний дохід до оподаткування

|

2450

|

|

|

|

Податок на прибуток, пов’язаний з іншим

сукупним доходом

|

2455

|

|

|

|

Інший сукупний дохід після оподаткування

|

2460

|

|

|

|

Сукупний дохід (сума рядків 2350, 2355 та

2460)

|

2465

|

|

|

ІІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

|

Стаття

|

Код рядка

|

За звітний період

|

За аналогічний період попереднього року

|

|

1

|

2

|

4

|

|

Матеріальні затрати

|

2500

|

48195,5

|

|

|

Витрати на оплату праці

|

2505

|

32467,97

|

|

|

Відрахування на соціальні заходи

|

2510

|

11993,05

|

|

|

Амортизація

|

2515

|

1537

|

|

|

Інші операційні витрати

|

2520

|

11777,9

|

|

|

Разом

|

2550

|

105971,42

|

|

ІV. РОЗРАХУНОК ПОКАЗНИКІВ

ПРИБУТКОВОСТІ АКЦІЙ

|

Стаття

|

Код рядка

|

За звітний період

|

За аналогічний період попереднього року

|

|

1

|

2

|

3

|

4

|

|

Середньорічна кількість простих акцій

|

2600

|

|

|

|

Скоригована середньорічна кількість простих

акцій

|

2605

|

|

|

|

Чистий прибуток (збиток) на одну просту акцію

|

2610

|

|

|

|

Скоригований чистий прибуток (збиток) на одну

просту акцію

|

2615

|

|

|

|

Дивіденди на одну просту акцію

|

2650

|

|

|

2. АНАЛІЗ ФІНАНСОВОГО СТАНУ

ПІДПРИЄМСТВА

Виробнича діяльність тісно пов’язана

з фінансовою діяльністю. Результати виробничої діяльності впливають на

фінансовий стан підприємства. Щоб зробити докладний аналіз фінансового стану

підприємства, потрібно розрахувати наступні фактори:

- Аналіз

стану дебіторської і кредиторської заборгованості;

- Аналіз

платоспроможності підприємства;

- Аналіз

фінансової стійкості.

Аналізуємо дебіторську й

кредиторську заборгованість:

1. Визначимо оборотність

дебіторської заборгованості

|

К.об.деб.заб.=

|

Виручка від реалізації

|

=

|

|

0,5х(деб.заб.на п.м. + деб.заб. на к.м)

|

|

2. Визначаємо оборотність

кредиторської заборгованості

|

К об.кред.заб.=

|

Виручка від реалізації

|

=

|

|

0,5х(кред.заб.на п.м.+ кред.заб.на к.м)

|

|

=2,29 =2,29

3. Визначемо термін погашення

дебіторської заборгованості

|

Ср. термін обертання деб. Заб.

|

=

|

365

|

|

|

К.об.деб.заб

|

|

|

|

. Визначемо коефіцієнт відношення

дебіторської та кредиторської заборгованості

|

К.відн.на п.м.=

|

деб.заборг. на п.м.

|

|

кред.заборг. на п.м.

|

|

|

|

К.відн.на к.м.=

|

деб.заборг. на к.м.

|

=

|

|

кред.заборг. на к.м.

|

|

Аналіз платоспроможності:

. Визначаємо коефіцієнт абсолютної

ліквідності на початок і на кінець місяця

|

К.аб.лік.нап.м.=

|

Грошові кошти+поточні фінансові інвестиції

|

=

|

|

поточні зобов'язання

|

|

|

К аб.лік.на к.м.=

|

Грошові кошти+поточні фінансові інвестиції

|

=

|

|

поточні зобов'язання

|

|

1,94 1,94

. Визначаємо коефіцієнт

ліквідності на початок і на кінець місяця

|

К.лік.на п.м.=

|

Грошові кошти+поточні фінансові

інвестиції+дебет.заборг.

|

|

поточні зобов'язання

|

|

К.лік.на к.м.=

|

Грошові кошти+поточні фінансові

інвестиції+дебет.заборг.

|

=

|

|

поточні зобов'язання

|

|

. Визначаємо коефіцієнт покриття на

початок та на кінець місяця

|

К.покр. на п.м..=

|

Оборотні актива

|

=

|

|

Поточні зобов'язання

|

|

|

К.покр. на к.м..=

|

Оборотні актива

|

=

|

|

|

|

Поточні зобов'язання

|

|

|

|

3,01 3,01

Аналіз фінансової

стабільності:

. Визначаємо коефіцієнт

фінансової незалежності

К.фін.нез. на п.м..= Власний

капітал =  =0,99 =0,99

|

К.фін.нез. на к.м..=

|

Власний капітал

|

|

=

|

|

Валюта балансу

|

|

|

. Визначаємо коефіцієнт фінансової

стабільності

|

Кфін.стаб. на п.м=

|

Власний капітал+довгострокові обов'язки

|

=

|

|

|

|

Валюта балансу

|

|

|

|

= 1

|

К.фін.стаб. на к.м=

|

Власний капітал+довгострокові обов'язки

|

=

|

|

=0,87 =0,87

|

|

Валюта балансу

|

|

|

|

. Визначаємо коефіцієнт ділової

активності

|

К.д.акт. на п.м.

|

Виручка від реалізації

|

=

|

|

Валюта баланса

|

|

|

К.д.акт. на к.м.

|

Виручка від реалізації

|

=

|

|

=0,34 =0,34

|

|

Валюта баланса

|

|

|

|

4.Визначаємо коефіцієнт відношення

позикових і власних коштів

|

К.відн. позик. і власн.кошт.п.м=

|

Позикові кошти

|

=

|

=0,1 =0,1

|

|

|

Власні кошти

|

|

|

|

|

К.відн. позик. і власн.кошт. к.м=

|

Позикові кошти

|

=

|

=0,03 =0,03

|

|

|

Власні кошти

|

|

|

|

.Визначаємо ефективність

використання фінансових результатів

|

К.еф. вик.фін. на п.м..=

|

Чистий прибуток

|

=

|

|

валюта баланса

|

|

=0,14 =0,14

.Визначаємо ефективність

використання власних коштів

|

К.еф. вик.влас.кошт. .=

|

Чистий прибуток

|

=

|

=

|

=0,12 =0,12

|

|

Власний капітал

|

|

|

|

3. ВИСНОВКИ

На початок місяця дебіторська

заборгованість склала 225360 грн., а на кінець місяця вже 219980грн., а це

свідчить, що вона зменшилась на 5380 грн., що робить фінансовий стан

підприємства більш стійким. Але існування самої дебіторської заборгованості є

негативним чинником у роботі підприємства, тому, що це говорить про несвоєчасне

оформлення документів, відсутність контролю за розрахунками з покупцем.

Кредиторська заборгованість на початок місяця склала 173870 грн., а на кінець

306726,92грн., збільшення кредиторської заборгованості говорить про погіршення

роботи підприємства, тому, що воно не може забезпечити свої зобов’язання перед

бюджетом, постачальниками, працівниками підприємства. Коефіцієнт оборотності

кредиторської заборгованості 2,29грн. Строк оборотності дебіторської

заборгованості дорівнює 159. Чим більше строк дебіторської заборгованості, тим

швидше здійснюються розрахунки з дебіторами. Коефіцієнт співвідношення

дебіторської заборгованості на початок місяця 1,3. Що говорить про рівновагу

дебіторської і кредиторської заборгованості. На кінець місяця вона склала 0,72.

Що говорить про зменшення дебіторської заборгованості й збільшення

кредиторської заборгованості, що не є позитивним в роботі підприємства.

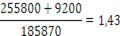

Коефіцієнт абсолютної ліквідності

показує миттєву платоспроможність підприємства. Він дорівнює 1,43, а на кінець

1,94. Коефіцієнт ліквідності показує поточну платоспроможність підприємства. На

початок місяця вона дорівнює 2,64, а на кінець 2,62. Це свідчить, що підприємство

не може покрити свої борги перед кредиторами, використовуючи кошти і їх

еквіваленти. Коефіцієнт покриття показує прогнозовану платоспроможність. На

початок місяця вона дорівнює 3,37, а на кінець 3,01. Підприємство може погасити

повністю свою поточну заборгованість й у нього ще залишаються кошти, які воно

може використовувати на свій розсуд.

Коефіцієнт фінансової незалежності

на початок місяця склав 0,99, а на кінець 0,86. Коефіцієнт фінансової

стабільності на початок місяця дорівнює 1, а на кінець 0,87. Коефіцієнт ділової

активності на початок місяця склав 0,39, а на кінець 0,34. Коефіцієнт

співвідношення позикових і власних коштів свідчить про те, що власні кошти

підприємства переважають над позиковими. Це позитивний фактор у роботі

підприємства. Він свідчить про відсутність залежності підприємства від

зовнішніх кредитів і про гарний фінансовий стан підприємства. Коефіцієнт

ефективності використання фінансових результатів на початок місяця дорівнює

0,14, а на кінець 0,12. Підприємство працювало стабільно.

4. Список

використаних джерел

1. Бабіч

В.В., Сагова С.Ф. Фінансовий облік: Навчальний посіб. К.іКНЕУ, 2006.-282 с.

. Бутинець

Ф.Ф. Бухгалтерський фінансовий облік: Навчальний посібник.-Житомир:

ЖІТІ,2001.-672 с.

. Бухгалтерський

учет Украине ( теорія і практика) /под. ред. А.Коваленко.-Днепропетровск: ООО

«Баланс-Клуб», 2003.-527с.

. Бухгалтерський

словник/ за ред.. Ф.Ф. Бутинця.- Житомир: ПП «Руга»,2001.-224 с.

. Бухгалтерський

фінансовий облік: практикум /за ред.. Ф.Ф.Бутинця.-Житомир: ЖІТІ,2000.-512 с.

. Бухгалтерський

облік та фінансова звітність /за ред.. С.Ф.Голова. -

Дніпропетровськ:Баланс,2000.-768 с.

. Гавриловська

Л.М., Ларіонова А.С. Фінансовий облік-1: Навч.-метод.посіб. для самост. вивч.

дисц. - К.:КНЕУ,2006.-320 с.

. Грабова

Н.М., Домбровський В.М. Бухгалтерський облік на виробничих і торгівельних

підприємствах. - К.: АСК,2000.-416 с.

. Завгородній

В.П. Бухгалтерський облік в Україні з використанням міжнародних стандартів.-К.:

АСК,2001.-848 с.

. Завгородній

В.П. Настільна книга бухгалтера малого бізнесу. - К.: Віра-Р.,2000.-608 с.

. Костюк

Д., Кузнєцов В. Бухгалтерський облік на малих підприємствах згідно з П(с) БО

(6-те видання, перероблене і доповнене). - Харків: Видавничий будинок

«Фактор»,2003.-214 с.

. Костюк

Д. Бухгалтерський учт на малих предприятиях в соответствии с П(с) БУ.-

Харьков:Фактор,2000.-197 с.

. Лишиленко

О.В.Бухгалтерський фінансовий облік: Навчальний посібник.-К.: ЦУЛ,2003.-523 с.

. Матвіїв

М.Я., Хомин П.Я. Бухгалтерський обдік на малих підприємствах за різними факторами:Навчальний

посібник.-К.:ЦНЛ,2004.-352 с.

Похожие работы на - Складання облікових регістрів та форм звітності

|