Роль налоговой политики и пути её совершенствования на примере развитых стран

«Роль налоговой политики и пути его

совершенствования на примере развитых стран»

Содержание

Введение

Глава 1. Сущность и роль налоговой политики экономике

Кыргызской Республики

1.1 Теории налогов как основа построения налоговой политики

.2 Налог как инструмент налоговой политики, общие принципы

налогообложения

.3 Экономическая сущность и функции налогов как неотъемлемая

составляющая налоговой политики

Глава 2. Анализ налоговой политики Кыргызской Республики

2.1 Анализ становления и развития налоговой политики

Кыргызской Республики

.2 Сравнительная характеристика налоговой политики Кыргызской

Республики и зарубежных стран

.3 Анализ показателей налоговых поступлений

Глава 3. Перспективы развития налоговой политики

3.1 Общие принципы реформирования налоговой политики

.2 Проблемы и пути совершенствования налоговой политики

Заключение

Список использованных источников

Введение

Налоговая политика - основанная на определенных принципах система

урегулированных нормами права общественных отношений, складывающихся в связи с

установлением и взиманием налогов и сборов. В этой связи, основой налоговой

системы являются налоги и сборы. С помощью налоговой политики государство

реализует свои функции по управлению (регулированию, распределению и

перераспределению) финансовыми потоками в государстве и в более широком смысле

экономикой страны вообще.

Развивающееся на протяжении последних лет налоговая политика Кыргызской

Республики постоянно эволюционировала и осваивала множество различных способов

и приемов ее взимания. Реформы в сфере налогообложения, проводимые на разных ее

этапах, в большинстве своем были направлены на снижение налогового бремени. При

формировании налоговой политики, государство считало важным обеспечение

сочетания интересов налогоплательщиков и государства, не допуская снижения

стимулов организаций к ведению предпринимательской деятельности и поступлений

налогов в бюджет. Налоговые реформы способны либо создать условия для

экономического роста, либо стать одним из факторов кризиса в экономике. Поэтому

огромное значение в создании налоговой политики придается вопросам формирования

механизма функционирования налогов и их влияния на деятельность государства и

хозяйствующих субъектов в экономике.

Императивность в налогообложении сохраняется в действующей налоговой

политике и политике намеченных реформ, отраженных в страновом документе -

Национальной стратегии устойчивого развития Кыргызской Республики на период

2013-2017 годы. Основная цель которой сводится, во-первых, к формированию

доходной части бюджетов и, во-вторых, к стимулированию развития экономического

потенциала страны.

Налоговая политика действует на всей территории Кыргызской Республики.

Налоги являются неотъемлемой частью налоговой системы и выступают основным

источником доходов бюджетной системы, включая бюджеты всех уровней и,

следовательно, решающим фактором в создании финансовой базы, необходимой для

выполнения социально-экономических и других задач государства. С помощью

налогов определяются взаимоотношения предпринимателей, предприятий всех форм

собственности с государственными и местными бюджетами, с банками, а также с

вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия. Именно поэтому так важно правильное

построение и четкое функционирование налоговой системы Кыргызской Республики.

Развитие и изменение форм государственного устройства всегда

сопровождаются преобразованием налоговой политики. Налоговая политика должна

органически влиять на укрепление рыночных начал в хозяйстве, способствовать

развитию предпринимательства и в то же время препятствовать падению уровня

жизни низкооплачиваемых слоев населения.

Помимо этой сугубо финансовой функции налоговый механизм используется для

экономического воздействия государства на общественное производство, его

динамику и структуру, на состояние научно-технического прогресса. В связи с

этим приобретает особую роль значение налоговой системы государства и принципы

ее организации и функционирования.

Опыт создания и функционирования налоговой политики зарубежных стран

содержит немало ценного и полезного, но при его использовании необходимо

принимать во внимание и объективные условия, в которых создается и развивается

налоговая политика, и конкретное состояние экономики в каждой стране, а также

уровень накопленных богатств, и даже психологические установки и традиции

населения.

Важное место отводится налогам, как экономическому рычагу, при помощи

которого государство воздействует на рыночную экономику. В условиях рыночной

экономики любое государство широко использует налоговую политику в качестве

определенного регулятора воздействия на негативные явления рынка. Налоги, как и

вся налоговая система, являются мощным инструментом управления экономикой в

условиях рынка.

Рассматривая любую налоговую политику, следует сделать

вывод, что она представляет собой сложный, эволюционный социальный феномен

тесно связанный состоянием экономики страны. Налоговая политика страны меняется

с учетом политических, экономических и социальных требований, предъявляемых к

ней. Налоги из простого инструмента мобилизации доходов бюджетов государства

превращаются в основной регулятор всего воспроизводственного процесса, влияя на

все пропорции, темпы и условия функционирования экономического процесса.

В Кыргызской Республике, как и в других странах СНГ,

переход к рыночным отношениям начал осуществляться в условиях глубокого

экономического кризиса, характеризующегося отсталостью технологического уровня

и низкого профессионализма работающих, развала поставок и дисциплины труда,

неэффективности старого механизма хозяйствования, несоразмерности роста

эффективности труда и понижения доходов населения. Таким образом, в силу ряда

объективных и субъективных причин степень готовности республики при переходе к

рыночной экономике оказалась недостаточной.

Такого рода изменения неизбежно вызвали качественную

реформацию всей финансовой системы страны. В первую очередь, серьезные

изменения произошли в системе налогообложения. Налоговая система, помимо

фискальной функции наполнения бюджета, должна выполнять функции регулирования

экономического и социального развития и внешнеэкономических связей. Поэтому все

изменения в налоговой политике следует принимать разумно и осмотрительно с

учетом всех возможных последствий для финансов государства.

Актуальность выбранной темы заключается в том, что в условиях совершенствования

экономической конъюнктуры государства, внедрения новых условий хозяйствования и

развития рыночных отношений в Кыргызской Республике особое значение приобретают

вопросы выявления имеющих проблем, их устранение и разработка инструментов по

совершенствованию налоговой политики.

Целью данной работы является рассмотрение истории развития и анализ действующей налоговой

политики, выявление ее недостатков и проблем, а также выработка предложений по

ее совершенствованию.

Для достижения данной цели, необходимо решить ряд следующих задач:

изучить теории налогов как основу построения налоговой политики;

исследовать необходимые для построения налоговых систем общие принципы

налогообложения;

исследовать этапы формирования и развития налоговой политики Кыргызской

Республики;

провести сравнительную характеристику налоговой политики Кыргызской

Республики и зарубежных стран;

выявить недостатки современного механизма взимания общегосударственных

налогов в Кыргызской Республике, определить основные направления

совершенствования и оценить перспективы развития политики налогового

администрирования по взиманию налогов;

Объектом исследования в работе выступает налоговая система Кыргызской Республики и

зарубежных стран. Выбор объекта исследования был обусловлен информационной

доступностью.

Предметом исследования является механизм налогового администрирования в налоговой

системе Кыргызской Республики, опыт зарубежных стран и перспективы

совершенствования налоговой политики.

Теоретические и методологические основы исследования. В качестве методологической базы

исследования использовались общенаучные методы экономического анализа, диалектический

метод, причинно - следственный анализ, системный и комплексный подходы и

сопоставление исторического и логического метода.

Теоретической базой исследования послужили работы отечественных и зарубежных

ученых и практиков в области налогообложения и государственного регулирования

экономики. При рассмотрении теоретических вопросов были использованы труды

классиков экономической теории А. Смита, Д. Рикардо, К. Маркса, разработавших

фундаментальные теории в области налогообложения. Более поздние публикации

зарубежных экономистов Дж. Кейнса, А. Лаффера, Д. Милля, Ф. Найта, П.

Самуэльсона, М. Фридмана явились важной основой для данного исследования.

Огромный вклад в финансовую науку связан с именами таких отечественных ученых

как: Т. Койчуев, Ш. Мусакожоев, А. Сарыбаев, Т. Асанбеков, С. Чолбаева и др.

Информационной базой исследования явились труды отечественных и зарубежных

ученых, постановления и распоряжения законодательных и исполнительных органов

государственной власти Кыргызской Республики по вопросам налогообложения,

материалы научных конференций, нормативные и справочные материалы, данные

Национального статистического комитета Кыргызской Республики, Министерства

финансов Кыргызской Республики, Министерства экономики Кыргызской Республики,

Государственной налоговой и таможенной инспекций при Правительстве Кыргызской

Республики, публикуемые на их официальных сайтах.

Глава 1.

Сущность и роль налоговой политики в экономике Кыргызской Республики

.1 Теории

налогов как основа построения налоговой политики

Налоговая теория - это система научных знаний о сути и

природе налогов, их роли и значении в жизни общества. Налоговые теории

представляют собой модели построения налоговых систем государства с различной

степенью обобщения и напрямую влияют на построение правовых основ

налогообложения.

Существуют обобщенные разработки (общие теории

налогов) и исследования по отдельным вопросам налогообложения (частные теории

налогов).

Общие теории налогов отражают назначение

налогообложения в целом. Представление о сущности налогов и их месте в

экономической системе общества менялось по мере развития общественных

отношений. Можно выделить шесть этапов формирования представлений о природе

налогообложения. На первых этапах налог выступал в основном как экономическая

категория и только на последнем этапе налог стал получать правовое содержание.

Одной из первичных форм налогообложения выступала дань с

побежденного народа. Все имущество побежденной стороны переходило победителям в

качестве военной добычи и покрывало военные издержки по принципу «война питает

войну». Население поверженной страны обязывалось выплачивать содержание

победителям. Иными словами, первый прообраз налогов - налог на побежденных.

В мирное время на самых ранних ступенях государственной организации

общества система налогообложения воспринималась как необходимое жертвоприношение,

основанное не на добровольных, а на общеобязательных моральных требованиях

общества. Уже в этих прообразах налогов угадывался их важнейший признак -

обязательность. Кроме того, несмотря на неразвитость налогообложения того

времени, уже выделяется один из элементов налога - ставка налога. В Пятикнижии

Моисея сказано: «... и всякая десятина на земле из семени земли и из плодов

дерева принадлежит Господу», т. е. первая ставка налога на доход составила 10%.

В Древнем Египте и других восточных деспотиях налоги взимались в качестве

арендной платы за пользование землей, принадлежавшей главе государства.

В ранних феодальных государствах налог рассматривался в качестве даров,

подарков главе государства. Не случайно в Англии в средние века понятия

«налог» и «дар» выступали почти синонимом и обозначались одним словом gift.

В Германии же название налогов было связано с просьбой со стороны государства

уплатить налог.

В дальнейшем налог стал рассматриваться как помощь населения

своему государству. В немецком языке до сих пор сохранилось название налога steuer,

что означает поддержку, лепту.

Однако в XVIII веке сформировалось представление о том, что налог имеет

не только экономическое, но и правовое содержание. Именно в этот период налог

стал рассматриваться как юридическая обязанность граждан перед

государством. Так, в английском языке до сих пор некоторые налоги называют duty,

т. е. долг, обязанность, во французском - impol, что означает

принудительный платеж. Именно в таком значении понимание сути налогов

сохранилось и до наших дней.

Полноценное теоретическое обоснование налогообложения не имеет глубоких

исторических корней. До XVII века все представления о налогах носили случайный

и бессистемный характер, что не позволяет относить их к серьезным теоретическим

работам в данной области. Замена временных и чрезвычайных налогов на регулярные

и всеобщие платежи вызвало их неприятие населением. Данное обстоятельство

потребовало от финансовой науки теоретического обоснования такого явления, как

налоги.

Основные налоговые теории стали формироваться в качестве законченных

учений начиная с XVII в. и как свод важнейших принципов и положений полмили в

буржуазной науке наименование «Общая теория налогов». Основные ее направления

складывались под непосредственным воздействием экономического развития

общества.

В более широком смысле налоговые теории представляют собой любые

научно-обобщенные разработки (общие теории налогов), в том числе и по отдельным

вопросам налогообложения (частные теории налогов). К частным налоговым теориям

относятся учения о соотношении различных видов налогов, числе налогов, их

качественном составе, ставке налогообложения и т. д. Ярким примером частной

теории является теория о едином налоге. Таким образом, если направления общей

теории налогов определяют назначение налогообложения в целом, то частные

обосновывают, какие виды налогов необходимо установить, каким должен быть их

качественный состав и т. д.

Общие теории налогов (см. табл.1).

Одной из самых первых общих налоговых теорий является теория обмена,

которая основывается на возмездном характере налогообложения. Суть теории

заключается в том, что через налог граждане покупают у государства услуги по

охране от нападения извне, поддержанию порядка и т. д. Однако данная теория

была применима только в условиях средних веков, когда за пошлины и сборы

покупалась военная и юридическая защита, как будто между королем и подданными

действительно заключался договор. В таких условиях теория обмена являлась

формальным отражением существующих отношений.

В эпоху просвещения появляется разновидность теории обмена ~

атомистическая теория. Ее представителями выступали французские

просветители Себастьен Ле Претр де Вобан (1633-1707 гг.) - теория

«общественного договора» - и Шарль Луи Монтескье (1689-1755 гг.) - теория

«публичного договора».

Данная теория признает, что налог есть результат договора между

гражданами и государством, согласно которому подданный вносит государству плату

за охрану, защиту и иные услуги. Никто не может отказаться от налогов, так же

как и от пользования услугами, предоставляемыми государством. Вместе с тем, в

конечном счете, этот обмен выгодный, поскольку самое неспособное правительство

дешевле и лучше охраняет подданных чем, если бы каждый из них защищал себя

самостоятельно. Иными словами, налог выступал платой общества за выгоды и мир

гражданам. Именно таких позиций" придерживались также английский философ

Томас Гоббс (1588-1679 гг.), французские мыслители Вольтер (1694-1778 гг.), Оноре

Мирабо (1749- 1791 гг.).

В первой половине XIX в. швейцарский экономист Жан Симонд де Сисмонди

(1773-1842 гг.) в своей работе «Новые начала политэкономии» (1819 год)

сформулировал теорию налога как теорию наслаждения, согласно которой

налоги есть цена, уплачиваемая гражданином за получаемые им от общества

наслаждения. С помощью налогов гражданин покупает не что иное, как наслаждение

от общественного порядка, правосудия, обеспечения личности и собственности и т.

д. Таким образом, Ж. Сисмонди в обоснование своей теории положил теорию обмена

в современном ему варианте.

В этот же период складывается теория налога как страховой премии,

представителями которой выступили французский государственный деятель Адольф

Тьер (1797-1877 гг.) и английский экономист Джон Рамсей Мак-Куллох (1789-1864

гг.). По их мнению, налоги - это страховой платеж, который уплачивается

подданными государству на случай наступления какого-либо риска.

Налогоплательщики, являясь коммерсантами, в зависимости от своих доходов

страхуют свою собственность от войны, пожара, кражи и т. д. Однако, в отличие

от истинного страхования, налоги уплачиваются не для того, чтобы при

наступлении страхового случая получить сумму возмещения, а чтобы

профинансировать затраты правительства по обеспечению обороны и правопорядка.

Таким образом, идея страхования, которая лежит в основе рассматриваемой теории,

может.быть признана только в том случае, когда государство берет на себя

обязательство осуществлять страховые выплаты гражданам в случае наступления

риска.

При рассмотрении теории страхования интересен опыт российского

законодательства начала 90-х годов. Так, в Законе РСФСР от 24 декабря 1990 г.

«О собственности в РСФСР» было установлено, что ущерб, нанесенный собственнику

преступлением, возмещается государством по решению суда. В данных условиях

можно было бы говорить о частичной реализации рассматриваемой теории,

поскольку, действительно, в таком случае государство, подобно страховой

организации, обязано возмещать ущерб. Однако связать эту обязанность с

налогообложением затруднительно. После 1992 года, когда в России установилась

новая налоговая система, указанная норма фактически не действовала. Таким

образом, установление в России обязанности государства по возмещению ущерба

произошло не в целях обоснования налогообложения, а по каким-то другим, в

частности политическим, причинам.

Классическая теория налогов (теория налогового нейтралитета) имеет более высокий

теоретический уровень и связывается с научной деятельностью английских

экономистов Адама Смита (1723-1790 гг.), Давида Рикардо (1772-1823 гг.) и их

последователей. Сторонники этой теории рассматривали налоги как один из видов

государственных доходов, которые должны покрывать затраты по содержанию

правительства. При этом какая-либо иная роль (регулирование экономики;

страховой платеж, плата за услуги и др.) налогам не отводилась. Данная позиция

основывалась на теории рыночной экономики, которую разрабатывал А. Смит. В

рыночных условиях удовлетворение индивидуальных потребностей достигается путем

предоставления экономической свободы, свободы деятельности субъектам. А. Смит

выступал против централизованного управления экономикой, которое провозглашали

социалисты. Не уделяя внимания доказательствам, он считал априори, что

децентрализация позволяет обеспечить максимальное удовлетворение потребностей.

Несмотря на то что рыночная экономика не подлежит управлению какой-либо

коллективной волей, она подчиняется строгим правилам поведения. В своей работе

«Исследование о природе и причинах богатства народов» (1776 г.) А. Смит

подробно анализирует эти правила, к примеру, стремление свободной конкуренции

приравнять цену к издержкам производства, что оптимизирует распределение

ресурсов внутри отраслей.

Адам Смит также считал, что правительство должно обеспечивать развитие

рыночной экономики, охраняя право собственности. Для выполнения данной функции

государству необходимы соответствующие средства. Поскольку в условиях рынка

доля прямых доходов государства (от государственной собственности) существенно

уменьшается, основным источником покрытия указанных выше расходов должны стать

поступления от налогов. Что касается затрат по финансированию иных расходов

(строительство и содержание дорог, содержание судебных учреждений и т. д.), то

они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными

лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер,

пошлины и сборы не должны рассматриваться в качестве налогов.

По словам французского ученого-правоведа Поля Мари Годме, представителя

классической теории (П. Годме называет ее либеральной), единственная цель

налога - финансирование государственных расходов. Эта концепция, ограничивающая

роль налога «снабжением касс казначейства и признающая лишь чисто финансовые

функции налога», связана с концепцией «государство-жандарм». Однако развитие

экономических отношений привело к трансформации и смягчению этой теории. Так,

не отрицая влияния налогов на экономику, сторонники неоклассических налоговых

воззрений, тем не менее, исходили из того, что следует избегать такого

искажения экономического процесса, при котором происходит благоприятствование

одним отраслям производства во вред другим, или, иначе говоря, призывали к

благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется очевидным, что классическая теория

сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно

изымать путем налогов четверть национального продукта без того, чтобы это не

имело серьезных экономических последствий. Взыскание налогов уменьшает

покупательную способность граждан и снижает инвестиционные возможности

предпринимателей, косвенные налоги повышают цены на товар и воздействуют на

потребление, а это уже само по себе влияет на многие экономические процессы в

обществе.

Противоположностью классицизма выступила кейнсианская теория,

которая основана на разработках английских экономистов Джона МейнардаКейнса

(1883-1946 гг.) и его последователей. Центральная мысль этой теории состоит в

том, что налоги являются главным рычагом регулирования экономики и выступают

одним из слагаемых ее успешного развития. По мнению Дж. Кейнса, наложенному им

в книге «Общая теория занятости, процента и денег» (1936 год), экономический

рост зависит от денежных сбережений только в условиях полной занятости. Однако

полной занятости практически невозможно достичь. В этих условиях большие

сбережения мешают экономическому росту, поскольку они не вкладываются в

производство и представляют собой пассивный источник дохода. Чтобы устранить

негативные последствия, излишние сбережения следует изымать с помощью налогов.

Налоговая теория монетаризма, выдвинутая в 50-х годах профессором

экономики Чикагского университета Милтоном Фридменом, основана на

количественной теории денег. По мнению ее автора, регулирование экономики можно

осуществлять через денежное обращение, которое зависит от количества денег и

банковских процентных ставок. При этом налогам отводится не такая важная роль,

как в кейнсианских экономических концепциях. В данном случае налоги наряду с

иными механизмами воздействуют на денежное обращение. В частности, через налоги

изымается излишнее количество денег. В теории монетаризма и кейнсианской теории

налоги уменьшают неблагоприятные факторы развития экономики. Однако если в

первом случае этим фактором являются излишние деньги, то во втором - излишние

сбережения.

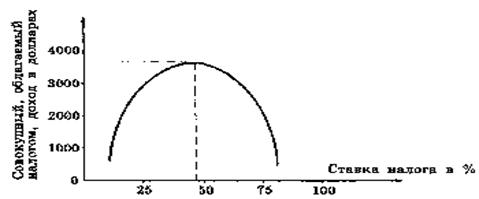

Теория экономики предложения, сформулированная в начале 80-х годов

американскими учеными М. Бернсом, Г. Стайном и А. Лэффером, в большей степени,

чем кейнсианская теория, рассматривает налоги в качестве одного из факторов

экономического развития и регулирования. Данная теория исходит из того, что

высокое налогообложение отрицательно влияет на предпринимательскую и

инвестиционную активность, что в конечном итоге приводит к уменьшению налоговых

платежей. Как следствие, предлагается снизить ставки налогообложения и

предоставить корпорациям все возможные льготы. Таким образом, снижение

налогового бремени, по мнению авторов теории, приводит к бурному экономическому

росту.

Таблица 1. Общие теории налогов

|

Название

|

Период

|

Основоположники

|

|

Теория обмена

|

Средние века

|

-

|

|

Атомистическая теория

|

Эпоха Просвещения

|

С. де Вобан, Монтескье,

Гоббс, Вольтер, Мирабо

|

|

Теория наслаждения

|

Первая половина XIX в.

|

Ж. Симонд де Сисмонди

|

|

Теория налога как страховой

премии

|

Первая половина XIX в.

|

Дж. Мак-Куллох, А. Тьер

|

|

Классическая теория

|

Вторая половина XVIII

-первая половина XIX вв.

|

А. Смит, Д. Рикардо

|

|

Кейнсианская теория

|

Первая половина XX в.

|

Дж. Кейнс

|

|

Монетаристская теория

|

50-е гг. XX в.

|

М. Фридман

|

|

Теория экономики

предложения

|

Начало 80-х гг. XX

в.

|

М. Берне, Г. Стайн, А.

Лэффер

|

Частные налоговые теории (см. табл.2). Среди частных теорий одной из наиболее ранних

является теория соотношения прямого и косвенного обложений. В ранние

периоды развития европейской цивилизации установление прямого или косвенного

налогообложения зависело от политического развития общества. В городах раннего

средневековья, где вследствие более равномерного распределения собственности

еще сохранялись демократические устои, налоговые системы строились в основном

на прямом налогообложении. Косвенные налоги считались более обременительными и

негативно влияющими на положение народа, поскольку они увеличивали стоимость

товара. Когда же аристократия набрала силы, чтобы сломить сопротивление

народных масс, установился приоритет косвенного налогообложения, причем, как

правило, на предметы первой необходимости (например, налог на соль). Таким

образом, согласно первой позиции, косвенные налоги являются вредными, так как

они ухудшают положение народа.

Вторая позиция, появившаяся в конце средних веков, напротив, обосновывала

необходимость установления косвенного налогообложения. Посредством косвенных

налогов предлагалось установить равномерное налогообложение. Дворянство через

различные льготы и откупы не было обременено прямыми налогами. Поэтому

сторонники идеи косвенного налогообложения стремились заставить платить

привилегированные классы путем установления налога на их расходы. Тем самым

косвенные налоги рассматривались в качестве средства по установлению равенства

в обложении.

Сторонниками косвенного налогообложения являлись также А. Смит и Д.

Рикардо, которые обосновывали его через идею добровольности. Эта идея исходит

из утверждения о том, что косвенные налоги менее обременительны, чем прямые,

потому что их легко избежать, не покупая налогооблагаемый товар.

Однако в конце XIX в. экономисты, спорившие по этому вопросу, пришли к

выводу о необходимости поддержания баланса между прямым и косвенным налогами,

считая, что прямое налогообложение предназначено для уравнительных целей, а

косвенное - для эффективного получения поступлений. Некоторые специалисты идею

о «разумном сочетании прямых и косвенных налогов» рассматривают даже в качестве

одного из принципов налоговой системы.

Еще в 1861 году лорд Глэдстон, выступая в Палате общин английского

парламента, утверждал; «Я никогда не думаю о прямом и косвенном

налогообложении, кроме как, представляя их двумя привлекательными сестрами...

различающимися только так, как могут отличаться сестры. Я не вижу никакой

причины для злого соперничества между их поклонниками. Я всегда думал, что

засвидетельствовать им обеим свое почтение не только возможно, но и

необходимо».

Теорию единого налога неоднократно брали на вооружение социально-политические

реформаторы. Необходимо отметить, что эта теория в большей степени

рассматривает социально-политические вопросы, чем налоговые. Идея установления

единого налога была популярна в разные времена. В XVIII в. в Англии даже

существовала партия, девизом которой был единый налог на строения. Различные сторонники

данной теории представляли единый налог в качестве панацеи от всех бед.

Утверждалось, что после установления этого налога бедность будет ликвидирована,

повысится заработная плата, перепроизводство будет невозможно, во всех отраслях

промышленности произойдет рост производства и т. д.

Единый налог - это единственный, исключительный налог на один

определенный объект налогообложения. В качестве единого объекта налогообложения

различными теоретиками предлагались земля, расходы, недвижимость, доход, капитал

и др.

Одним из самых ранних видов единого налога является налог на земельную

ренту. Так, физиократы - сторонники сельскохозяйственной системы

развития общества - считали, что промышленность не производит чистой прибавки к

доходу. Все богатство сосредоточено в земле и проистекает из земли. Поэтому

надо установить единый налог на земельную ренту как на единственный источник

доходов. Следовательно, платить этот налог должны будут только землевладельцы.

В качестве основы для установления этого единого налога предлагалась идея

«всеобщности земли». Земля есть дар божий, она должна принадлежать всем. Более

того, все богатства происходят от земли. А поскольку в действительности земля

принадлежит конкретным людям, то они, как обладатели единственного источника богатства,

должны платить единый налог. В XIX в. американский экономист Генри Джордж

(1839-1897 гг.), выдвинувший идею «единого земельного налога», рассматривал его

как средство обеспечения всеобщего достатка и «социального мира». Рассматривая

теорию единого налога, необходимо отметить, что, каким бы ни был объект

налогообложения, данная теория не может быть прогрессивной. Признавая

положительные моменты единого налога, связанные, в частности, с простотой его

исчисления и сбора, тем не менее, следует признать, что в чистом виде эта

теория достаточно утопична и практически неприменима. Однако в сочетании с

другими системами налогообложения она может сыграть положительную роль.

Идеи, лежащие в основе теории единого налога, частично воплощены и в

налоговой системе Кыргызской Республики. Взамен ранее принятого Закона

Кыргызской Республики «Об упрощенной системе налогообложения, субъектов малого

и среднего предпринимательства», в новой редакции Налогового кодекса КР (от

2009 года) выделяется отдельная глава 55 с названием «Упрощенная система

налогообложения налогоплательщиков на основе единого налога». Упрощенная

система налогообложения предусматривает право уплаты субъектами малого

предпринимательства единого налога в отношении деятельности, подлежащей

обложению взамен:

) налога на прибыль;

) налога с продаж.

Некоторые малые предприятия и предприниматели вправе вместо уплаты

совокупности общегосударственных и местных налогов, и сборов уплачивать единый

налог, исчисляемый по результатам хозяйственной деятельности за отчетный

период. В данном случае установление единого налога можно рассматривать как

прогрессивный шаг, поскольку этим достигается простота и удобство в

налогообложении субъектов малого бизнеса.

Большое влияние на теоретические аспекты налогообложения оказала и

социально-политическая природа налогов. Особенно это проявилось в соотношении

теорий пропорционального и прогрессивного налогообложения. Это было вызвано

тем, что, поскольку налог всегда есть ущемление и изъятие собственности, любая

налоговая система так или иначе объективно отражает соотношение классовых и

групповых интересов, социальных сил, а также их расстановку.

Согласно идее пропорционального налогообложения, налоговые ставки должны

быть установлены в едином проценте к доходу налогоплательщика независимо от его

величины. Данное положение всегда находило поддержку среди имущих классов и

обосновывалось принципами равенства и справедливости.

В соответствии с прогрессивным обложением налоговые ставки и бремя

обложения налогом увеличиваются по мере роста дохода плательщика налогов. В

поддержку прогрессивной теории всегда выступали ведущие сторонники

социалистического переустройства общества, а Карл Маркс и Фридрих Энгельс в

своем Коммунистическом Манифесте даже связывали ее с уничтожением частной собственности

и построением социализма. Данная теория окончательно сложилась в середине XIX

в., но ее элементы встречаются в работах А. Смита, а также в работах

французских просветителей Жана Жака Руссо (1712- 1778 гг.) и Жана Батиста Сэя

(1767-1832 гг.). Сторонники налоговой прогрессии, так или иначе, склонялись к

тому, что она более справедлива, так как смягчает неравенство и влияет на

перераспределение имущества и доходов.

Одна из основных проблем налогообложения нашла свое отражение в теории

переложения налогов, исследование которой началось еще в XVII в. Эта

проблема до сих пор является одной из наименее разработанных в налогообложении,

и это с учетом того, что ее практическое значение огромно. Суть теории

переложения заключается в том, что распределение налогового бремени, возможно,

только в процессе обмена, результатом которого является формирование цены.

Именно через обменные и распределительные процессы юридический плательщик

налога способен переложить налоговое бремя на иное лицо - носителя

налога, который и будет нести всю тяжесть налогообложения.

По словам американских экономистов Энтони Б. Аткинсона и Джозефа Э.

Стиглица: «Один из наиболее ценных выводов, сделанных в результате

экономического анализа государственных финансов, состоит в том, что человек, на

которого формально распространяется действие положения о налогообложении, и

человек, платящий этот налог, - совсем не обязательно одно и то же лицо.

Определение реальной сферы действия налога или государственной программы - одна

из наиболее важных задач теории госсектора».

Основоположником теории переложения считается английский философ Джон

Локк (1632-1704 гг.), который, сделав вывод о том, что все налоги в конечном

счете падают на собственника земли, предлагал конкретные пути и методы

разрешения этой проблемы.

В конце XIX в. профессор Колумбийского университета Эдвин Селигмен

(1861-1939 гг.) в книге «Переложение и падение налогов» (1892 год) изложил

основные положения этой теории и указал две ее разновидности: переложение с

продавца на покупателя (как правило, это происходит при косвенном

налогообложении) и переложение с покупателя на продавца (косвенные налоги в

случая, когда цена на какой-либо товар слишком велика из-за высоких ставок,

например акцизов, что существенно ограничивает спрос на этот товар).

Проблема переложения налогов окончательно не решена до сих пор. По словам

современных американских экономистов К. Макконнелла и С. Брю: «Налоги не всегда

исходят из тех источников, которые подлежат налогообложению. Некоторые налоги

могут быть переложены. По этой причине необходимо точно определить сферу

возможного переложения основных видов налогов и выявить конечные пункты, куда

налоги перемещаются». По мнению других западных экономистов Р. Масгрейва и Д.

Минза, от 30 до 50% налогов, уплачиваемых капиталистами, перекладывается ими на

потребителей. Проблема переложения особенно актуальна в настоящий момент и в

Кыргызстане, поскольку в структуре розничных цен на товары народного

потребления в Бишкеке, например, доля всех налогов, сборов и страховых взносов

составляет 31%.

Таким образом, для точного определения тенденции переложения каждого

налогового платежа необходимо учитывать природу налога, а также все

экономические и политические условия его взимания.

Таблица 2. Частные теории налогов

|

Название

|

|

|

|

Теория соотношения Прямого

и косвенного налогообложения

|

Раннее средневековье

|

Налоговые системы строятся

на прямом налогообложении, косвенные налоги считаются вредными

|

|

Конец средних веков

|

Налоговые системы строятся

на косвенном налогообложении

|

|

Конец XIX в.

|

Необходимо поддерживать

баланс между прямыми и косвенными налогами

|

|

Теория единого налога

|

Разные времена

|

Единый налог - это

единственный, исключительный налог на определенный объект налогообложения

|

|

Теория пропорционального и

прогрессивного налогообложений

|

Разные времена

|

Налоговые ставки

устанавливаются в едином проценте или увеличиваются по мере роста дохода

налогоплательщика

|

|

Теория переложения налогов

|

Середина XVII в.

|

Распределение налогового

бремени возможно лишь в процессе обмена

|

Вывод. Налоговая политика, является законодательным

выбором государства тех или иных общих и частных теорий.

1.2 Налог

как инструмент налоговой политики, общие принципы налогообложения

«Налог» - это одно из основных понятий финансовой науки. Сложность

понимания природы налога обусловлена тем, что налог - это одновременно

экономическое, хозяйственное и правовое явление реальной жизни. Русский

экономист М.М. Алексеенко еще в XIX в.

отметил эту особенность налога: «С одной стороны, налог - один из

элементов распределения, одна из составных частей цены, с анализа которой (т.

е. цены) собственно и началась экономическая наука. С другой стороны,

установление, распределение, взимание и употребление налогов составляет одну из

функций государства».

Теоретически экономическая природа налога заключается в определении

источника обложения (капитала, дохода) и того влияния, которое оказывает налог

в конечном итоге на частные хозяйства и народное хозяйство как единое целое.

Следовательно, экономическую природу налога надо искать в сфере производства и

распределения.

Как известно, реальный процесс налогообложения осуществляется

государством и зависит от степени развития его демократических форм. Поэтому

исследование природы налога финансовая наука вела в рамках учения о

государстве. В свое время П. Прудон, верно, подметил, что «в сущности,

вопрос о налоге - есть вопрос о государстве».

По мере своего развития учение о государстве открывало новые возможности

и для выяснения природы налога. Трудности исследования налога, таким образом,

заключались в том, что две науки - экономическая и правовая - занимались

налогом, каждая, не считая его «своим». Выделение финансовой науки в

самостоятельную позволило ей в последней четверти XIX - в начале XX в., используя идеи неоклассической школы и учение о правовом

государстве, обосновать необходимость взимания налогов, сформулировать

определение налога, словом выяснить природу налога, которая концептуально не

оспаривается и в конце XX в.

«История налогов показывает нам двоякое происхождение налога: во-первых, налог,

возникший из контрибуции и дани, это - преимущественно налог на побежденных,

иностранцев или просто на угнетенные классы, которые нередко принадлежали к

другой национальности, чем господствующие классы - налог феодального общества.

Второй тип налога, возникший после появления постоянного войска, носит

совершенно другой характер, он устанавливается после долгих переговоров с

участием различных представительных учреждений, парламентов и т. д. - налог

буржуазного общества».

Налог в буржуазном обществе стал взиматься не только со «своего

класса», как при феодализме - с земельного собственника, но также с «чужих

классов», то есть с пролетариата и крестьян и даже преимущественно с

последних.

История свидетельствует, что налоги - более поздняя форма государственных

доходов. Первоначально налоги назывались «auxilia» носили временный характер. Еще в

первой половине XVII в. английский

парламент не признавал постоянных налогов на общегосударственные нужды, и

король не мог ввести налоги без его согласия. Однако постоянные войны и

создание огромных армий, не распускаемых и в мирное время, требовали больших

средств, и налоги превратились из временного в постоянный источник

государственных доходов. Налог становится настолько обычным источником

государственных средств, что известный политический деятель Северной Америки Б.

Франклин (1706-1790) мог сказать, что «платить налоги и умереть должен

каждый». На исключительное значение налогов для государства, но уже с

классовых позиций, обращал внимание К. Маркс: «Налог - это материнская

грудь, кормящая правительство. Налог - это пятый бог рядом с собственностью,

семьей, порядком и религией. Когда французский крестьянин хочет представить

себе черта, он представляет его в виде сборщика налогов».

Когда же население примирилось с налогами, и они превратились в основной

источник государственных доходов, стали создаваться теории, названные

индивидуалистическими. Они основывались на идее невмешательства государства в

экономику, на идее непроизводительного характера государственных услуг. Теории

давали обоснование налога и его определение.

Наиболее распространенной является теория выгоды, обмена эквивалентов,

услуги-возмездия, которая находится в тесной связи с учением о государстве как

результате соглашения между гражданами.

«Теория обмена услуг соответствовала условиям средневекового строя с

господством договорных отношений. Не отделявшееся от личного хозяйства короля

государственное хозяйство питалось тогда доходами с доменов (государственное

имущество: земля, леса, капиталы), поступлениями налогов и пошлин, которыми

покупались военная и юридическая защита и другие функции правительственной

власти. При таких условиях теорема обмена услуг является формальным отражением

существующих отношений»

Теория выгоды возникла в эпоху просвещения в XVII-XVIII

вв., её родина - Франция. Вобан(1707) и особенно Монтескье(1748)

рассматривают налог, как плату, вносимую каждым гражданином за охрану его

личной и имущественной безопасности, за защиту государства и другие услуги.

В основе этих определений лежит представление о договорном

происхождении государства. В действительности никакой определенной связи

между уплатой налогов и получаемыми от государства выгодами - нет. Во-первых,

здесь нет той добровольности и того свободного соглашения, которые имеют место

во всякой купле - продаже, так что уплата налога ничем не похожа на уплату

денег за купленный на рынке товар. Налоги собираются не на основании

соглашения, а в силу принудительной власти государства. При этом нельзя

установить, какого-то ни было равенства между суммой налога, уплачиваемого

лицом, и той пользой, которую оно получает от деятельности государства. Наконец

услуги государства так неопределенны по отношению к отдельным лицам, что они

никак не могут получить выражения меновой стоимости. Поэтому определить выгоды,

оценить услуги, доставляемые государством индивидууму, крайне трудно.

Особое место в индивидуалистических теориях налога занимает классическая

школа в лице А. Смита, Д. Рикардо и их последователей, заслуга которых состоит

в разработке вопроса экономической природы налога. Взгляды А. Смита на налог не

сгруппированы еще в систему, у него нет даже определения налога, но он первым

исследовал экономическую природу налога с присущей ему двойственностью. С одной

стороны, А. Смит считал, что государственные расходы носят непроизводительный

характер. «Материальное, вещное воззрение на хозяйство, считающее

производительным трудом только такой, который овеществляется в предметах,

обладающих меноспособностью, такое воззрение должно было стать во враждебное

отношение к налогу, окупающему услугу государства, видя в нем отклонение

народных ресурсов от содержания производительного труда, а это воззрение имеет

своим отцом А. Смита».

С другой стороны, можно заключить, что теория о непроизводительности

государственных услуг не мешает А. Смиту признать налог справедливой ценой за

оплату услуг государству: «Расходы правительства по отношению к подданным то

же, что издержки управления относительно хозяев большого владения, обязанных

участвовать в этих издержках в размере доходов, получаемых каждым из этого

владения». Но теория производительного труда А. Смита ограничивает сферу

действия налога. Только «расходы на общественную оборону и на поддержание

достоинства верховной власти должны покрываться общими сборами со всего

общества», т. е. налогами. Все остальные расходы, связанные «с отправлением

правосудия, с содержанием общественных заведений и работ, учреждений

общественного образования и религиозного воспитания» должны оплачиваться

специальными пошлинами, хотя и здесь А. Смит говорит, что недобор пошлин должен

покрываться сборами со всего общества, налогами.

Внимательное прочтение А. Смита все же позволило в последней четверти XIX

в. высказать мысль что, исследуя проблемы налогообложения, А. Смит выступает

«приверженцем принципа, который в современной литературе носит название

принципа эквивалентности или принципа наслаждения», что показывает сходство его

с Т. Гоббсом, который определял налог, как «добровольно отдаваемые наложения».

В трактовке налога А. Смит стоял на позициях теории обмена, эквивалента.

Д. Рикардо, следуя за А. Смитом, придерживается «вещного, материального

воззрения на хозяйство», исключая, таким образом, государственные услуги из

разряда производительных затрат. Отсюда и его понимание налога: «Нет налогов,

которые не тормозили бы накопление, поскольку нет ни одного налога, который не

мешал бы производству. Налоги имеют тот же эффект, что и неплодородная почва,

плохой климат, отсутствие ловкости или активности, плохое распределение рабочих

мест, утрата станков».

В первой половине XIX в. швейцарский экономист Ж. Симонд де

Сисмонди(1773-1842) в своем главном труде «Новые начала политэкономии» (1819)

формулирует теорию налога как теорию наслаждения. «Доходы распределяются между

всеми классами нации, ни один из видов дохода не должен ускользать от

обложения. Граждане должны смотреть на налоги, как на вознаграждение за

оказываемую правительством защиту их личности и собственности. Налоги,

уплачиваемые гражданами, должны по справедливости соответствовать тем выгодам,

которые общество им доставляет, и тем расходам, которые оно делает ради них.

При помощи налогов покрываются ежегодные расходы государства, и каждый

плательщик налогов участвует, таким образом, в общих расходах, совершаемых ради

него и ради его сограждан. Цель богатства всегда заключается в наслаждении. При

помощи налогов каждый плательщик покупает не что иное, как наслаждения.

Наслаждение он извлекает из общественного порядка, правосудия, обеспечения

личности и собственности».

Учение о правовом государстве приводит финансовую науку к идее

принудительного характера налога и к появлению новых теорий: теории жертвы,

теории коллективных (общественных) потребностей. Эти теории трактовали налог

как необходимое участие в покрытии государственных расходов, как обязанность.

Все эти моменты не могли не произвести полного переворота во взглядах на

сущность и характер государственного хозяйства вообще и налогов как его основы.

Не было смысла доказывать существование каких-то особых выгод, которые каждый

получает от государства, ссылаться на какой-то специальный, заключенный

населением договор. В связи с расширением деятельности государства выгоды эти

стали такими значительными, что уже не укладывались в понятие «услуги».

Теория жертвы - одна из первых теорий, которая содержит идею

принудительного характера налога. Саму идею налога как жертвы мы находим у

физиократов при обосновании единого поземельного налога: «Если государство всем

народным богатством, всем своим достоянием обязано земле, природным силам, то и

все жертвы, которые государство может требовать от народа, должны быть получены

из этого же источника». Французский экономист Н. Канар в книге «Принципы

политической экономии» (1801) развивает идею о жертве, приносимой индивидуумом

в интересах государства при уплате налога. Русский экономист Н. Тургенев,

исследуя природу налогов, также считал их «пожертвованиями на общую пользу».

Теория жертвы получила во 2-й половине XIX в. дальнейшее развитие, сохранив

свою актуальность и в первые десятилетия XX в.

С.Ю. Витте в лекциях, прочитанных Великому князю Михаилу Александровичу в

1900-1902 гг., определял налоги как «принудительные сборы (пожертвования) с

дохода и имущества подданных, взимаемые в силу верховных прав государства ради

осуществления высших целей государственного общежития».

И.И. Янжул писал, что «под именем налогов должно разуметь такие

односторонние экономические пожертвования граждан или подданных, которые

государство или иные общественные группы, в силу того, что они являются

представителями общества, взимают легальным путем и законным способом из их

частных имуществ для удовлетворения необходимых общественных потребностей и

вызываемых ими издержек».

Идея принуждения со стороны государства, идея определенной доли или

оклада, установленных или исчисленных правительством, вне всякой зависимости от

воли плательщика нашла свое развитие в теории коллективных (общественных)

потребностей. Теория коллективных потребностей отразила реалии последней

четверти XIX - начала XX в., обусловленные резким ростом государственных

расходов и необходимостью обоснования соответствующего увеличения налогового

бремени.

Итальянская финансовая школа развивает взгляды на природу

государства и его экономическую роль. Ф. Нитти определяет государство как естественную

форму социальной кооперации, и для человека невозможно никакое развитие без

этой первоначальной и наиболее важной формы кооперации.

В соответствии со своими взглядами на экономическую роль государства Ф.

Нитти дает и обоснование налогов: «Имеются неделимые общественные услуги, как,

например, внутреннее спокойствие и внешняя безопасность, правосудие,

общественная гигиена, охрана территории. Так как в этом случае не применимы

пошлины, то есть вознаграждение за специальные делимые услуги, то необходимо,

чтобы общие расходы покрывались налогами». Ф. Нитти вводит понятие «общественных

неделимых услуг», платой за которые и являются налоги: «Существуют

коллективные потребности, отличные от индивидуальных. Удовлетворение этих

коллективных потребностей производится путем общественных услуг, по природе

своей неделимых и поэтому возмещаемых гражданами посредством налоговых сборов».

Налог, по Нитти, «есть та часть богатства, которую граждане дают государству

и местным органам ради удовлетворения коллективных потребностей».

В СССР 20-х гг. финансовая наука в лице А.А. Буковецкого, Андрея

Соколова, П.В. Микеладзе придерживалась теории коллективных потребностей.

А.Соколов рассматривал государство как орган, удовлетворяющий коллективные

потребности населения. П.В. Микеладзе считал, что «задача налоговой политики

в том и заключается, чтобы согласовывать и экономически рационально

удовлетворять индивидуальные и коллективные потребности».

Советская финансовая наука в 20-е гг. придерживалась определений налога,

господствовавших в западной финансовой науке. Воспроизведем одно из таких

определений: «Налогами называются принудительные сборы, взимаемые

государством или уполномоченными им публично-правовыми органами в силу права

верховенства, без какого-либо эквивалента со стороны государства, на основании

изданного закона и идущие на покрытие общегосударственных потребностей».

В советской финансовой Энциклопедии 1924 г. читаем: «Налоги -

принудительные сборы, взимаемые с населения на известной территории, на

установленных законом основаниях, в целях покрытия общих потребностей

государства». В годы торжества марксизма в финансовой науке все определения

налога свелись к идеологическому, классовому содержанию, к определению налога

как инструмента эксплуатации в буржуазных государствах.

Теория коллективных потребностей и налога как источника их

удовлетворения, разработанная и сформулированная неоклассиками, была полностью

принята кейнсианцами и неокейнсианцами с поправкой на «общественные

потребности» вместо «коллективных».

Для науки актуальность и сложность проблем налогов и налогообложения

состояла в том, что советское «общество законодательно провозгласило

построение первого в мире государства без налогов». Осуществление

экономической реформы в Кыргызской Республике означало необходимость проведения

налоговой реформы, связанных с ней теоретических исследований и принятия

налогового законодательства. Одной из первых проблем, которую надо было решить,

это уточнить содержание категории «налог». Хотя

вопрос остается дискуссионным в силу двойственной (экономической и правовой)

природы налога и не только, но можно утверждать, что продвижение в этой области

есть. Экономическая и финансовая литература освободились от схематичных

подходов в определении категории «налог». Практика

налогообложения помогла более четко определить характер экономических

(финансовых) отношений между государством и налогоплательщиками.

В одном из последних учебников «Экономика» содержится определение налога,

которое, на взгляд автора, взвешенно и корректно характеризует права

(государства) и обязанности (налогоплательщика) субъектов налогового процесса:

«Налоги представляют собой обязательные, безвозмездные, невозвратные платежи

субъектов хозяйствования и населения органам государственного управления».

Налоговый кодекс Кыргызской Республики введенный в действие с 01.01.2009

г., дает определение налога: «Под налогом понимается обязательный,

индивидуально безвозмездный платеж, взимаемый с налогоплательщика в

соответствии с налоговым законодательством Кыргызской Республики».

Экономическая мысль не выработала до настоящего времени единого

толкования понятия налога, независимого от политического и экономического строя

общества, от природы и задачи государства. Приводимое в большинстве учебников

по финансам и налогообложению определение налога, которое в обобщенном виде

выглядит как «обязательный платеж физических и юридических лиц, взимаемый

государством», экономически верное, но, думается, недостаточно полное.

В налоговую систему КР кроме налогов как таковых, до 2009 года входили

также приравненные к ним сборы, отличительная особенность которых состоит в

том, что их уплата является одним из условий совершения в отношении

плательщиков сборов государственными органами, органами местного

самоуправления, иными уполномоченными органами и должностными лицами юридически

значимых действий, включая предоставление определенных прав или выдачу

разрешений (лицензий).

Налог является экономической категорией, поскольку денежные отношения,

складывающиеся у государства с юридическими и физическими лицами, носят объективный

характер и имеют специфическое общественное назначение - мобилизацию денежных

средств в распоряжение государства.

Исходя из необходимости наиболее полного удовлетворения потребностей

государства в финансовых ресурсах, а также в целях выполнения налогами

возложенных на них функций государство устанавливает совокупность налогов,

которые должны взиматься по единым правилам и на единых принципах. Иначе

говоря, налоги должны быть объединены в целостную единую налоговую систему.

Налоговая система - это совокупность предусмотренных налогов, принципов,

форм и методов их установления, изменения или отмены, уплаты и применения мер

по обеспечению их уплаты, осуществления налогового контроля, а также

привлечения к ответственности и мер ответственности за нарушение налогового

законодательства.

Налоговая политика большинства стран складывалась столетиями под

воздействием различных экономических, политических и социальных условий.

Поэтому вполне естественно, что налоговая политика разных стран отличается друг

от друга: по видам и структуре налогов, их ставкам, способам взимания,

фискальным полномочиям органов власти разного уровня, уровню, масштабам и

количеству предоставляемых льгот и ряду других важнейших признаков. Вместе с

тем, для всех стран существуют общие принципы, позволяющие создать

оптимальную налоговую политику. Эти принципы многообразны и

многочисленны, в тоже время в их числе можно выделить наиболее важные (Табл.3).

Таблица 3. Основные принципы построения налоговой

политики

|

всеобщность

|

охват налогами всех

экономических субъектов, получающих доходы, независимо от

организационно-правовой формы

|

|

стабильность

|

устойчивость видов налогов

и налоговых ставок во времени

|

|

равнонапряженность

|

взимание налогов по

идентичным для всех налогоплательщиков ставкам в доле от дохода и прибыли

|

|

обязательность

|

принудительность налога;

неизбежность его выплаты; самостоятельность субъекта в исчислении и уплате

налога

|

|

социальная справедливость

|

установление налоговых

ставок и налоговых льгот, ставящих всех в примерно равные условия и

оказывающих щадящее воздействие на низкодоходные предприятия и группы

населения

|

В первую очередь необходимо выделить принцип равенства и

справедливости. Распределение налогового бремени должно быть равным, т.

е. каждый налогоплательщик должен вносить справедливую долю в государственную

казну.

Юридические и физические лица должны принимать материальное участие в

финансировании потребностей государства соизмеримо доходам, получаемым ими под

покровительством и при поддержке государства. Но обложение налогами должны быть

всеобщим и равномерно распределяться между налогоплательщиками.

В мировой практике существует два подхода к реализации принципа

равенства и справедливости.

Первый подход состоит

в обеспечении выгоды налогоплательщика. Согласно этому подходу - уплачиваемые

налоги соответствуют тем выгодам, которые налогоплательщик получает от услуг

государства, т. е., налогоплательщику возвращается часть уплаченных налогов

путем выплат из бюджета различного рода компенсаций, трансфертов,

финансирования образования, здравоохранения и т. д., и т. п. Таким образом, в

данном случае имеет место связь указанного подхода со структурой расходов

бюджета.

Второй подход в

реализации принципа равенства и справедливости состоит в способности

налогоплательщика платить налоги. В данном случае этот подход не привязан к

структуре расходов бюджета. Каждый платит свою долю в зависимости от

платежеспособности.

В построении налоговой политики эти два подхода, как правило, сочетаются,

что обеспечивает наиболее благоприятные условия для реализации этого важнейшего

принципа построения налоговой политики.

Многие ученые и практики выделяют принцип эффективности

налогообложения, который вобрал в себя ряд достаточно самостоятельных

принципов, объединенных общей идеологией эффективности:

Ø налоги не должны оказывать влияние на принятие экономических

решений, или, по крайне мере, это влияние должно быть минимальным;

Ø налоговая система должна содействовать проведению политики

стабилизации и развитию экономики страны;

Ø не должны устанавливаться налоги, нарушающие единое

экономическое пространство и налоговую систему страны. Поэтому не имеют права

на существование налоги, которые могут прямо или косвенно ограничивать

свободное перемещение в пределах территории страны товаров (работ, услуг) или

финансовых средств либо иначе ограничивать или создавать препятствия не

запрещенной законом экономической деятельности физических лиц и организаций;

Ø налоговая политика не должна допускать произвольного

толкования, но, в то же время, должна быть понята и принята большей частью

общества. Налог, который налогоплательщик обязан платить, должен быть определен

точно, а не произвольно: время, способ и сумма платежа должны быть в точности

известны налогоплательщику. Не может допускаться толкование закона о налоге

налоговым чиновником;

Ø максимальная эффективность каждого конкретного налога,

выражаемая в низких издержках государства и общества на сбор налогов и

содержание налогового аппарата. Иными словами, административные расходы по

управлению налоговой системой и соблюдению налогового законодательства должны

быть минимальными. Важное значение при формировании налоговой политики имеет

принцип универсализации налогообложения.

Суть его можно выразить двумя взаимосвязанными требованиями:

Налоговая политика должна предъявлять одинаковые требования к

эффективности хозяйствования конкретного налогоплательщика вне зависимости от

форм собственности, субъекта налогообложения, его отраслевой или иной

принадлежности. Иными словами, не допускается установление дополнительных

налогов, повышенных либо дифференцированных ставок налогов или налоговых льгот

в зависимости от форм собственности, организационно-правовой формы организации,

гражданства физического лица, а также от государства, региона или иного

географического места происхождения уставного (складочного) капитала (фонда)

или имущества налогоплательщика.

Кроме того, налоги не могут устанавливаться либо различно применяться

исходя из политических, экономических, этнических, конфессиональных или иных

подобных критериев - должен быть, обеспечен одинаковый подход к исчислению

налогов вне зависимости от источника или места образования дохода или объекта

обложения.

Принцип одновременности обложения означает, что в нормально функционирующей

налоговой политике не должно допускаться обложение одного и того же источника

или объекта двумя или несколькими налогами. Иными словами, один и тот же объект

может облагаться налогом только одного вида и только один раз за определенный

законодательством налоговый период.

Рациональная и устойчивая налоговая политика невозможна без соблюдения принципа

стабильности налоговых ставок. Реализация этого принципа обеспечивается

тем, что налоговые ставки должны утверждаться законом и не должны часто

пересматриваться.

Одновременно с этим принципом в налоговой практике нередко используется и

принцип дифференциации ставок, в зависимости от уровня доходов

налогоплательщика. Этот принцип не является обязательным. Вместе с тем, при его

применении не должно допускаться введение индивидуальных ставок налогообложения

так же, как и введение максимальных налоговых ставок, побуждающих

налогоплательщика свертывать экономическую деятельность.

Исключительно важным, особенно в условиях федеративного государства,

является соблюдение принципа четкого разделения налогов по уровням

государственного управления. Этот принцип обязательно должен быть

закреплен в законе и имеет в виду, что каждый орган власти (республиканский,

местный) наделяется конкретными полномочиями в области введения, отмены

налогов, установления льгот, ставок налогов и т. д. В то же время зачисление

налогов в бюджеты разных уровней может регулироваться при ежегодном утверждении

закона о бюджете.

Одним из принципов, сформулированным еще А. Смитом, является принцип

удобства и времени взимания налога для налогоплательщика. Исходя из

этого принципа, каждый из всей совокупности налогов должен взиматься в такое

время и таким способом, которые представляют наибольшие удобства для

налогоплательщика. Иными словами при формировании налоговой системы и введении

любого налога должны быть ликвидированы все формальности, акт уплаты налога

должен быть максимально упрощен: уплата налога не получателем дохода, а

предприятием, на котором он работает; налоговый платеж приурочивается ко

времени получения дохода. С точки зрения этого принципа наилучшими являются

налоги на потребление, когда уплата налога осуществляется одновременно с

покупкой товара или оплатой услуги.

Исходя из изложенного выше принципа удобства и времени взимания налогов,

особую актуальность приобретает принцип разумного сочетания прямых и

косвенных налогов. Для реализации этого принципа должно использоваться

все многообразие видов налогов, позволяющее учесть как имущественное положение

налогоплательщиков, так и получаемые ими доходы. Кроме того, использование данного

принципа важно для стабильности финансов государства, особенно в период

обострения кризисной ситуации в экономике, поскольку экономически более

обоснованно иметь много источников пополнения бюджета со сравнительно низкими

ставками и широкой налогооблагаемой базой, чем один-два вида поступлений с

высокими ставками налогообложения.

1.3

Экономическая сущность и функции налогов как неотъемлемая составляющая

налоговой политики

Изъятие государством в свою пользу определенной части валового

внутреннего продукта в виде обязательного взноса составляет суть налогов.

Такие взносы осуществляют основные участники производства ВВП: работники,

создающие своим трудом материальные и нематериальные блага и получающие

определенный доход; субъекты рынка, владельцы капитала. При этом сам платеж

определенной суммы денежных средств в виде налога - есть внешнее проявление

экономических связей участников воспроизводственного процесса и государства, в

их основе лежат экономические отношения. Таким образом, экономическая сущность

налогов состоит в том, что они представляют собой часть экономических отношений

по изъятию определенной доли национального дохода и юридических лиц и граждан,

которая аккумулируется государством для осуществления своих функций и задач.

Как известно, созданная стоимость ВВП подвергается распределению, в

результате которого каждый участник общественного производства получает свою

долю. Последняя составляет их доход. Распределительные процессы в стоимостной

форме, в результате которого каждый участник общественного производства

получает свою долю, осуществляется, прежде всего, с помощью финансов.

Государство, в силу своей власти вправе изымать часть дохода юридических

и физических лиц на основании определенных норм. Такое изъятие осуществляется с

помощью налогов. Термин «налог» в переводе с английского означает «Tax», т.е.

такса, доля государства, подлежащая обязательному взносу. Таким образом, если

финансы участвуют в распределительном процессе в целом, то налоги, выражают

более ограниченную сферу распределительных отношений, являются

перераспределительными.

Часть национального дохода, мобилизованная принудительно в форме налогов

направляется в централизованный фонд финансовых ресурсов государства. Процесс

принудительного отчуждения имеет одностороннее безэквивалетное движение

стоимости (от налогоплательщика к государству), то есть здесь отсутствует купля

- продажа. Итак, среди экономических категорий налоги характеризуются наличием

специфических черт финансов: денежный характер, распределительный характер, являются

разновидностью финансовых ресурсов, имеют одностороннее движение стоимости.

Таким образом, налоги относятся к системе финансовых отношений, этим

определяется их общее содержание. Вместе с тем, налоги имеют материальную

основу, т.е. они являются частью денежных доходов юридических и физических лиц,

присвоенной властным образом государством.

Этим определяется двойственный характер налогов: с одной стороны, налоги

- есть специфическая форма производственных отношений, с другой стороны, налоги

являются частью стоимости национального дохода в денежной форме.

Функционирование налогов всегда связано с государством: во-первых, они

устанавливаются только государством, во-вторых, их изъятие производится в

пользу государства.

Налогообложение - это способ регулирования доходов и

источников пополнения государственных средств. Вместе с тем через функции

налогов регулируются стимулирующие или ограничительные механизмы для

предпринимательской деятельности.

Функция налога - это проявление его сущности в действии, способ выражения

его свойств. Функция показывает, каким образом реализуется общественное

назначение данной экономической категории как инструмента стоимостного

распределения и перераспределения доходов государства. Функции налогов

взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной

функции, создает материальную возможность для осуществления экономической роли

государства, т.е. экономической функции налогов. В то же время, достигнутое в

результате экономического регулирования ускорение развития и роста дохода

производства, позволяет государству получить больше средств (Рис.1).

Рис. 1. Функции налогов

|

Важнейшие функции

налогов

|

|

фискальная

|

социальная

|

регулирующая

|

контрольная

|

|

стимулирующая

|

дестимулирующая

|

воспроизводственная

|

Это означает, что экономическая функция налогов способствует

осуществлению фискальной, укрепляет ее, а эффективное выполнение

распределительной функции создает благоприятную социально-экономическую

атмосферу для выполнения других функций налогов.

Первой и наиболее последовательно реализуемой функцией налогов выступает

фискальная (бюджетная) функция.

Формирование доходной части государственного бюджета на основе

стабильного и централизованного взимания налогов превращает само государство в

крупнейшего экономического субъекта.

Налоги являются важнейшими финансовыми поступлениями в государственный

бюджет, и в этом состоит фискальная функция налогов. В нашей стране более 70%

доходов государственного бюджета формируется за счет налоговых поступлений.

Фискальная функция налогов является основной, характерной для всех видов

государств. С помощью фискальной функции образуются государственные денежные

фонды и создаются материальные условия для функционирования государства. Именно

фискальная функция позволяет налогам реализовать свое общественное назначение -

мобилизация определенной суммы денежных средств государству, без которой оно не

может существовать. Эти средства расходуются на социальные услуги,

хозяйственные нужды, поддержку внешней политики, безопасности, административно-управленческие

расходы, платежи по государственному долгу. Действительно, исторически налоги

возникли как метод перераспределения части созданной стоимости в пользу

государства. Сегодня под термином «фиск» понимается «казна», т.е. бюджет

государства.

Социальная функция реализуется посредством неравного

налогообложения разных сумм доходов. С помощью данной функции доходы

перераспределяются между различными категориями населения. Примерами реализации

распределительной (социальной) функции являются прогрессивная шкала

налогообложения прибыли и личных доходов, налоговые скидки, акцизы на предметы

роскоши.

Социальная функция налогов проявляется в применении налоговых методов

поддержки социального обеспечения и социального страхования. Вычеты на

благотворительные цели: на содержание детей и иждивенцев, платежи в

государственные социальные внебюджетные фонды, непосредственно направлены на

обеспечение социальной защищенности и государственных гарантий членам общества,

нуждающимся в первоочередной поддержке. Кроме того, финансирование

государственных социальных программ, социальной сферы за счет общих налоговых

поступлений (налога на прибыль, налога на добавленную стоимость и др.) также

свидетельствует о социальном характере налогов.

Налоги, воздействуя на воспроизводственный процесс, неизбежно влияют как

на объем производства следующего цикла, так и на темпы экономического, роста в

целом.

Усиление налогового бремени (увеличение числа налогов, изменение

налоговых льгот, повышение налоговых ставок) ведет к уменьшению таких

компонентов совокупного спроса (налоговой волны), как накопление, потребление

населения, сбережения, инвестиции и т.д.

Уменьшение совокупного спроса порождает проблему реализации

произведенного ВНП. Ответной реакцией становится снижение совокупного

предложения. Справедливо и обратное. Снижение налогового бремени ведет к росту

части дохода, остающейся в распоряжении физических и юридических лиц. В этой

связи правомерно ожидать увеличения личного: потребления, сбережения,

инвестиций. Ответом на эти изменения станет рост совокупного предложения, рост

объемов ВНП.

Налоги также способны влиять на формирование отраслевых, межотраслевых и

региональных пропорций экономики. Уменьшение налоговых изъятий через систему

предоставления налоговых льгот позволяет стимулировать развитие тех отраслей и

регионов, в которых заинтересовано: убийство. Налоги могут также содействовать

развитию малых форм предпринимательства, увеличению занятости отдельных

категорий рабочей силы.

Первоначально налоги рассматривались исключительно с позиции их

фискального назначения, как неизбежное зло. Эта позиция находит отражения в

высказываниях экономистов прошлого. Д. Рикардо считал, что налоги являются

злом, как так препятствуют образованию и накоплению капитала. Лишь к середине

XIX в. экономическая наука изменяет взгляд на роль налогов в обществе.

Постепенно приходит признание экономической функции налогов, их позитивного

воздействия на экономику. С помощью математических методов устанавливается

характер зависимости между налогами и их стимулирующим воздействием на

производство. В это же время находит признание позиция, что высшим принципом

налогообложения, который должен быть в основе всякой податной системы, является

развития производительных сил.

Регулирующая функция нацелена на достижение посредством

налоговых механизмов тех или иных задач налоговой политики государства. Данная

функция предполагает влияние налогов на инвестиционный процесс, спад или рост

производства, а также его структуру.

Суть регулирующей функции в том, что налогами

облагаются ресурсы, направляемые на потребление, а ресурсы, направляемые на

накопление производственных фондов, освобождаются от налогообложения. Поэтому

данная функция имеет три составляющие:

- стимулирующая подфункция подразумевает систему

льгот и освобождений, например для промышленных и сельскохозяйственных

производителей;

- дестимулирующая подфункция имеет целью посредством

повышения ставок налогов ограничить развитие игорного бизнеса, повысить

таможенные пошлины, приостановить вывоз капитала из страны и т. д.;

- воспроизводственная подфункция предназначена для

аккумуляции средств на восстановление используемых ресурсов.

Контрольная функция позволяет государству отслеживать

своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять

их величину с потребностями в финансовых ресурсах и в конечном счете определять

необходимость реформирования налоговой системы и бюджетной политики.