Перспективи розвитку факторингу в Україні

ЗМІСТ

ВСТУП

. Теоретичний та схематичний

аналіз загальних понять факторингу

. Тенденції розвитку ринку

факторингових послуг

. Перспективи розвитку

факторингу в Україні

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Сучасні умови розвитку вітчизняної

економіки, посилення інфляційних процесів, зростання економічної

нестабільності, поглиблення конкурентної боротьби, а також збільшення проблем

неплатежів і недостатності оборотних коштів підприємств зумовили необхідність

пошуку нових напрямів прибуткового і безпечного використання грошових ресурсів

банківськими установами країни. У зв’язку із зниженням ліквідності вітчизняних

суб’єктів господарювання та зростанням обсягів неповерненості грошових коштів

виникає потреба у використанні ефективних методів управління дебіторською

заборгованістю, що забезпечуватимуть регулярні потоки грошових ресурсів для

фінансування бізнесу. На наш погляд, до таких методів доцільно віднести

факторинг - банківську торгово-комісійну послугу, що передбачає короткострокове

фінансування широкого спектра компаній, які мають тимчасову потребу в обігових

коштах.

Зважаючи на те, що фінансове

ресурсне забезпечення економічного розвитку в умовах функціонування ринкових

відносин неможливе без використання сучасних форм та інструментів розрахунково-платіжних

взаємозв’язків, аналіз перспектив розвитку факторингу в Україні сьогодні є

надзвичайно важливим.

Дослідженням проблем використання

факторингу присвячено низку наукових праць. З-поміж зарубіжних авторів, що

внесли значний вклад у розвиток дослідження цієї тематики, доцільно виділити

доробки таких науковців як: Дж. А. Мак-Кензі, Дж. Гілберт, П. Біскоє, Ф. Р.

Селінджер, М. Форман, Д. Остчеймер та інші.

У вітчизняній економічній літературі

факторингові операції практично не отримали повного і систематичного

відображення. Серед вітчизняних учених-економістів, які займаються питаннями

управління дебіторською заборгованістю за допомогою факторингу, слід виділити

таких авторів як: Т.Е. Белялов, Ю.М. Лисенко, Ю.С. Скакальський. В їхніх

дослідженнях розкрито теоретичні та практичні аспекти розвитку факторингу в

Україні.

Незважаючи на наявність великої

кількості праць, дослідження щодо ефективності використання факторингових

послуг у сучасних умовах господарювання України практично відсутнє. У цьому

зв’язку нагальною є завдання дослідження стану розвитку факторингу у світі та

на теренах нашої держави, вивчення думок різних авторів та

нормативно-законодавчих актів України щодо трактування поняття «факторинг»,

формування визначення, особливостей функціонування, систематизація переваг і

недоліків для кожного з учасників факторингових відносин, а також визначення

перспектив розвитку факторингових послуг в Україні.

1.Теоретичний

та схематичний аналіз загальних понять факторингу

Відсутність єдиного й однозначного трактування

поняття «факторинг» є одним з основних недоліків вітчизняної правової бази в

галузі фінансово-кредитного регулювання. Відповідно до Закону України «Про

банки і банківську діяльність» факторинг - це «придбання права вимоги на

виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги

із взяттям на себе виконання таких вимог і приймання платежів». За цим

визначенням факторинг являє собою купівлю-продаж грошових вимог, належних

первісному кредиторові за поставлені товари чи надані послуги. Сфера

застосування цієї норми є досить обмеженою: вона встановлює право банків

здійснювати лише купівлю-продаж вказаних вище грошових вимог.

Суперечливим є визначення, що

міститься у ч. 1 статті 350 Господарського кодексу України: «Придбання банком

права вимоги у грошовій формі з поставки товарів або надання послуг з

прийняттям ризику виконання такої вимоги та прийом платежів (факторинг) є

банківською операцією, що здійснюється на комісійних засадах на договірній

основі». Суперечливість полягає в тому, що, з одного боку, вказівка на

прийняття ризику виконання вимоги має означати договір купівлі-продажу вимоги,

з іншого - такий договір виключає здійснення факторингу на комісійних засадах.

При цьому на комісійний характер факторингу вказують і правила частин 2 і 3

цієї статті, які передбачають передання банком коштів у розпорядження клієнта

за плату (з чого можна зробити висновок, що йдеться про надання банком

клієнтові кредиту або позики, а не про купівлю вимог) і надання клієнтові

додаткових консультаційних та інформаційних послуг [11, с. 9].

В економічній літературі також немає

єдиного підходу щодо розуміння категорії факторингу. Так, у наукових працях та

дослідженнях можна натрапити на такі трактування цієї категорії:

– факторинг - фінансова операція,

за якою одна сторона (фактор) передає або зобов’язується передати грошові кошти

в розпорядження іншої сторони (клієнта) за плату, а клієнт поступається або

зобов’язується поступитися фактору своїм правом грошової вимоги до третьої

особи (боржника) [7, с. 179];

– факторинг - це фінансування

постачань із відстрочення платежу, страхування ризиків, пов’язаних із

відстроченням платежу, а також управління дебіторською заборгованістю [6,с.

110];

– факторинг - це

комісійно-посередницька діяльність, пов’язана з поступкою банкові

клієнтом-постачальником неоплачених платежів-вимог (рахунків-фактур) за

поставлені товари, виконані роботи, послуги і, відповідно, права одержання

платежу за ними, тобто з інкасуванням дебіторської заборгованості клієнта [8,

с. 258].

Найбільш комплексним визначенням

факторингу є таке: факторинг - це комплекс фінансових послуг, що надаються

клієнтові в обмін на відступлення ним права вимоги на дебіторську

заборгованість, виражену в грошовій формі, і які включають фінансування та

кредитування товарів, страхування кредитних ризиків, облік дебіторської

заборгованості та співпрацю із дебітором щодо своєчасної оплати коштів.

Механізм факторингу передбачає, що

компанія-постачальник уступає банку (фактору) права на отримання платежів від

платників за доставлені товари чи надані послуги. Після отримання документів

щодо доставки товарів чи наданих послуг банк, як правило, після перевірки

платоспроможності покупця виплачує (своєму клієнтові) від 30% до 80% суми

товару чи наданої послуги й утримує факторингову комісію за адміністрування

дебіторської заборгованості. Інші 70-20% від суми боргу банк (фактор) тимчасово

стягує як компенсацію ризику погашення боргу, а після його погашення покупцем

повертає клієнту-постачальникові. Покупець повертає борг на умовах відстрочення

платежу, переводячи кошти на спеціальний рахунок банку (фактора). Після чого

банк (фактор) погашає виплачені постачальникові кошти, а залишок платежу

переводить на рахунок постачальника.

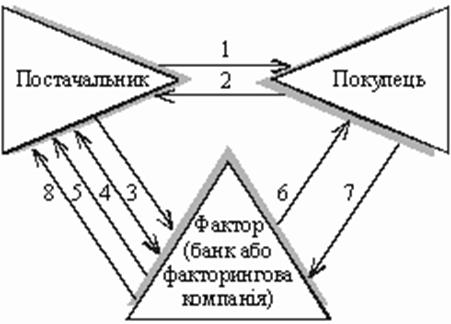

Традиційно у факторинговій операції

беруть участь три сторони (рис.1):

Рис. 1. Зміст і послідовність

здійснення факторингової операції

. Відвантаження постачальником

покупцеві товарів (робіт, послуг).

. Акцепт покупцем боргових вимог за

товари (роботи, послуги).

. Пред’явлення постачальником

боргових вимог фактору з метою їх перевідступлення.

. Вивчення фактором

кредитоспроможності постачальника і, у разі позитивного результату, укладення з

ним договору факторингу.

. Перерахування постачальникові

коштів у розмірі 70 - 90% суми боргових вимог, придбаних фактором.

. Виставлення фактором боргових

вимог для оплати їх покупцем.

. Оплата покупцем виставлених на

нього фактором боргових вимог.

. Після отримання платежу від

покупця фактор перераховує постачальнику залишок коштів (30 - 10%) за мінусом

плати за факторингове обслуговування.

2. Тенденції розвитку ринку факторингових

послуг

В Україні факторинг поки що не

розглядають як самостійну сферу діяльності. Банки надають перевагу факторингу

як послузі, лише розширюючи асортимент кредитних продуктів. Щодо

спеціалізованих факторингових компаній, то на ринку їх практично не існує. Тому

в нашій країні склалася ситуація, за якої представлений фінансовий інструмент,

який займає пристойне місце у світовій економіці, не розвивається. Фахівці та

експерти такий стан справ у сфері факторингового обслуговування насамперед

пов’язують із недосконалістю законодавства, а також відсутністю кваліфікованих

фахівців, які могли б грамотно і професійно здійснювати факторингові операції.

Незважаючи на те, що вітчизняними фінансовими установами факторингове

обслуговування пропонується на невеликі суми та лише висококласним

позичальникам, з якими банк має довготривалі та стабільні зв’язки, останнім

часом такі послуги стають привабливими для суб’єктів господарської діяльності

України не лише як форма захисту від ризиків, а й як засіб оптимізації

фінансових потоків банку та клієнта, що, безперечно, є запорукою розвитку

вітчизняного ринку факторингових послуг.

Розвиток факторингових послуг досить

динамічно почав розвиватися з 2001 року, при цьому статистика появи нових

гравців на ринку факторингу пасивніша, ніж ринок його споживачів. Так,

наприклад, портфель українського факторингу в 2007 році виріс до 280 млн.

(зростання порівняно з 2006 р. - 180%). У 2008 році обсяг факторингових

операцій уже становив 480,89 млн. грн., або приблизно 112% від обсягу наданого

факторингу у 2007-му. Незважаючи на такий значний приріст факторингових

операцій кількість гравців - фінансових установ в Україні в 2008 році всього

близько 80, з них 47 банків і понад 30 компаній. Але щодо фінансових компаній

можна відзначити, що реально пропонують і надають клієнтам факторинг 5-7

компаній, останні на «індивідуальних» умовах, іншими словами - тільки

декларують. Основний оборот факторингових операцій, як і сам портфель, в

основному (близько 85%) припадав тоді на 5-7 банків, це: Укрсоцбанк,

Укрексімбанк, Петрокомерц-Україна, Українська фінансова група, Сведбанк, «Арма

Факторинг», «Райффайзен Банк Аваль») [9].

Слід звернути увагу на те, що проблеми

у сфері банківського бізнесу та певні глобальні тенденції значно вплинули на

перспективи та напрями розвитку факторингових операцій в Україні. Так, у 2009

році банки - лідери на ринку факторингу посилили вимоги щодо позичальників,

сфери їх діяльності та умов факторингового обслуговування, а значна частина

банківських установ у зв’язку із зниженням ліквідності та іншими об’єктивними

причинами взагалі не надають послуги факторингу (табл. 1).

Таблиця 1

Умови надання факторингових послуг

|

Фінансова установа

|

Умови надання послуг

|

|

|

«Сведбанк»

|

Надає факторинг тільки з регресом і лише

великим компаніям, що давно працюють на ринку

|

|

«Укрексімбанк»

|

Надає факторинг. Умови обговорюються після

розгляду документів

|

|

«Райффайзен Банк Аваль»

|

Надає факторинг. Основні вимоги до діяльності

продавця: тривалість діяльності на ринку - від трьох років, на факторингове

обслуговування передається не менше трьох дебіторів. Вимоги до діяльності

покупця: тривалість роботи на ринку - від одного року, співпраця продавця з

покупцем триває не менше трьох місяців, протягом яких відбулися принаймні три

оплати за поставлену продукцію (надані послуги)

|

|

«СЕБ Банк»

|

Надає факторинг тільки з регресом. Розмір

фінансування - до 90% суми товару. Максимальний строк товарного кредиту - до

90 днів. Плата за факторинг - 23-25% річних. Комісія за розгляд пакета

документів та встановлення ліміту - 0,3-0,5%

|

|

«ПриватБанк»

|

Надає факторинг терміном не більше ніж 30 днів

або не більше ніж 1 рік за умови надання забезпечення

|

|

«Індекс-Банк»

|

Надає факторинг. Умови обговорюються після

розгляду документів

|

|

ФК «Факторинг»

|

Надає факторинг. Максимальна сума фінансування

- 70%. Комісія - 25%. Одноразова комісія за розгляд документів - 0,3%

|

факторинг послуга

фінансовий бізнес

Світова фінансова криза другої

половини 2008-2009 рр. змінила орієнтири розвитку факторингу з боку факторів.

Після подолання фінансової кризи на ринок вийшли саме факторингові компанії, а

банки своєю чергою призупинили свою діяльність з надання факторингових послуг.

Це було зумовлено тим, що банки втратили велику кількість коштів через масові

невиплати (40 % клієнтів) по факторингу, який, на відміну від кредитування, є

беззаставною послугою [3], що призвело до погіршення портфелю активів банків та

змусило їх згортати факторинговий бізнес. Банки відтоді висувають жорсткі

вимоги до позичальника. Вони погоджуються працювати більше з міжнародним

факторингом. Майже в усіх випадках пропонують послугу лише з регресом або під

заставу. Важливими критеріями при прийнятті рішення є також строк роботи

підприємства, кредитна історія, спеціалізація продукції (деякі банки не надають

факторинг на вузькоспеціалізовану продукцію), кількість дебіторів, доходи

підприємства тощо.

Своєю чергою факторингові компанії,

які розпочали свою діяльність після світової фінансової кризи, активно почали

пропонувати факторинг, як основний бізнес своєї діяльності, оскільки вони не

мають значних обсягів проблемної заборгованості.

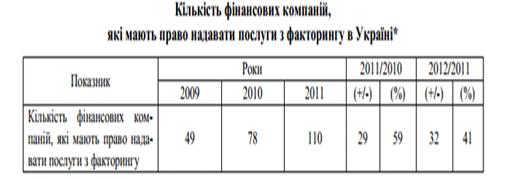

Кількість фінансових компаній, які

отримали право на проведення факторингового бізнесу в Україні, з кожним роком

зростає, про що свідчать дані табл. 2:

Таблиця 2

Аналізуючи дані таблиці,

спостерігаємо зростання в динаміці кількості фінансових компаній, які мають

право надавати послуги факторингу в Україні на 124 % в 2011 р. порівняно із

2009 р. Проте за даними FCI компанії, які реально займаються наданням цих

послуг, у 2011 р. нараховується не більше 25.

Станом на 31.12.2012 у Державному

реєстрі фінансових установ містилася інформація про 146 фінансових компаній,

які мають право надавати послуги факторингу.

Незважаючи на світову фінансову

кризу, яка охопила будь-яку сферу економіки, зокрема і ринок факторингових

послуг, у більшості країн світу вже відновились загальні обороти факторингового

обслуговування та стали більшими, ніж в часи докризової ситуації. В Україні

ринок факторингових послуг також набуває широкого розвитку, про що свідчать

дані FCI за 2005-2011 рр. (рис. 2):

Рис. 2. Динамічні зміни обсягу

факторингу в Україні протягом 2005-2011 рр.

З рис. 2 бачимо, що в 2008 р. обсяг

факторингу в Україні був найбільшим і становив 1314 млн. євро. У 2009 р. обсяг

факторингу зменшився майже в 2,5 разу і становив 530 млн. Проте, починаючи з

2010 р. ринок факторингових послуг в Україні відновлює свої позиції після

подолання фінансової кризи, і в 2011 р. по обсягах факторингових послуг

перевищив докризовий 2007 р.

Кількість договорів факторингу,

укладених протягом 2012 року, становить 20 524 одиниці, що на 69,5% більше в

порівнянні з аналогічним періодом 2011 року. Вартість договорів факторингу,

укладених протягом 2012 року, становила 11 702,9 млн. грн., що на 71% більше в

порівнянні з цим показником аналогічного періоду 2011 року. Виконали 19 528

договір на суму 11 866,3 млн. грн. Діючими станом на 31.12.2012 року залишалося

4 891 договорів факторингу. Динаміка кількості та вартості укладених

фінансовими компаніями договорів факторингу по кварталах наведена на рис. 3.

Рис. 3. Динаміка надання фінансовими

компаніями послуг факторингу за 2010-2012рр.

Таблиця 3

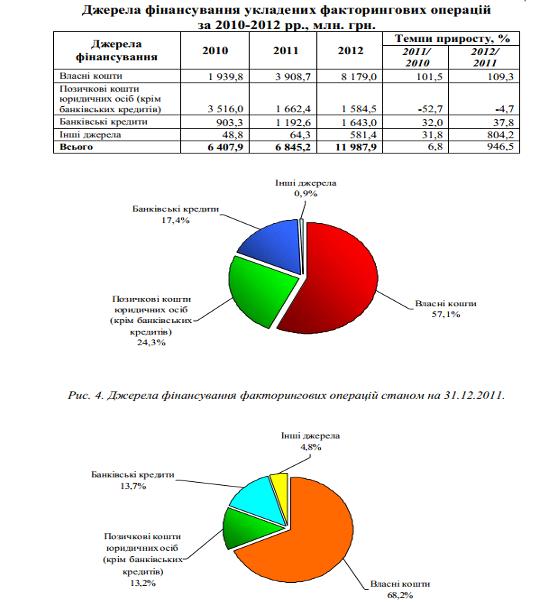

Рис. 5. Джерела фінансування

факторингових операцій станом на 31.12.2012.

Обсяг фінансування факторингових

операцій за рахунок власних коштів станом на 31.12.2012 збільшився у два рази

(до 8 179,0 млн. грн.) в порівнянні з показником на відповідну дату 2011 року.

Обсяг позичкових коштів юридичних осіб (крім банківських кредитів) станом на

31.12.2012 зменшився на 4,7% (до 1 584,5 млн. грн.) в порівнянні з показником

на відповідну дату 2011 року. Обсяг банківських кредитів станом на 31.12.2012

збільшився на 37,8% (до 1 643,0 млн. грн.) в порівнянні з показником на

відповідну дату 2011 року.

Характеризуючи структуру джерел

фінансування факторингових операцій на кінець 2012 року, можна відмітити, що

традиційно найбільшу частку з них складають власні кошти факторингових компаній

(68,2%), яка за останній рік зросла на 11,1%; частка позичкових коштів

юридичних осіб (крім банківських кредитів) продовжує зменшуватись і станом на

кінець року становила 13,2%. Частка банківських кредитів та інших джерел у

поточному році продемонстрували приріст в абсолютних показниках, але їх частки

у структурі джерел фінансування факторингових операцій зменшилися та склали

відповідно 13,7% та 4.9%.

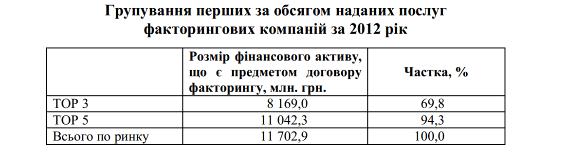

Групування перших за обсягом наданих

послуг факторингових компаній за 2012 рік наведено в таблиці 4.

Таблиця 4

Під впливом проблем у

грошово-кредитній сфері змінилися не лише пропозиція послуг факторингу, а й

галузева структура та величина попиту з боку вітчизняних підприємств. Згідно зі

статистичними даними, оприлюдненими Державною комісією з регулювання ринків

фінансових послуг України, структуру укладених договорів факторингу за галузями

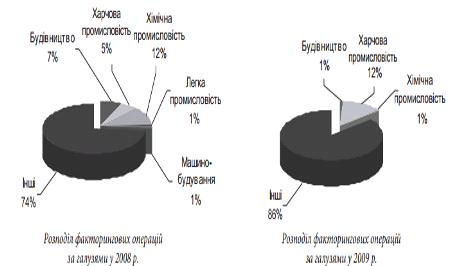

економіки впродовж 2008-2009 рр. відображено на рис. 6:

Рис. 6. Розподіл укладених договорів

факторингу за основними галузями промисловості, %

Аналізуючи розподіл укладених

фінансовими компаніями договорів факторингу, можна зробити висновок, що у 2009

році мав місце перерозподіл факторингових операцій за галузями промисловості,

зокрема факторинг не використовувався в легкій промисловості, металургії,

транспорті тощо. Також зменшилася частка підприємств, зайнятих у сфері

будівництва та хімічної промисловості, які здійснювали свої розрахунки з

використанням схем факторингу. Зміна структури факторингових послуг за

основними галузями економіки пов’язана з переорієнтацією напрямів виробництва

та наданням послуг населенню, що, у свою чергу, як твердять фахівці, є

результатом фінансової кризи.

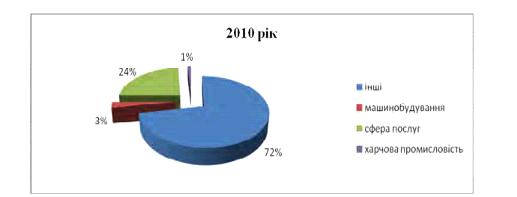

Розподіл укладених договорів

факторингу за основними галузями за 2010-2012 рр. наведено на рис. 7., 8., 9.:

Рис. 7. Розподіл укладених договорів

факторингу за основними галузями станом на 31.12.2010 р.

З рис.7 видно, що найбільшу частку

(72 %) укладених договорів факторингу припадає на інші галузі. На думку НРА

“Рюрік”, інші галузі - це сфера торгівлі. Друге місце серед галузей займає

сфера послуг (24 %). Незначна частка укладених договорів факторингу припадає на

машинобудування (3 %). Харчова промисловість займає найменшу частку (1 %) серед

основних галузей, які користуються послугами факторингу.

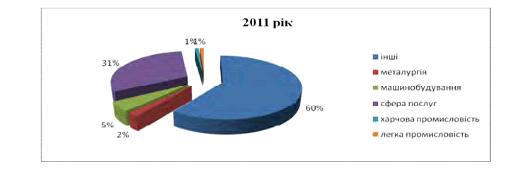

Рис. 8. Розподіл укладених договорів

факторингу за основними галузями станом на 31.12.2011 р.

Рис. 9. Розподіл укладених договорів

факторингу за основними галузями станом на 31.12.2012

У 2012 році у порівнянні з 2011

роком відбулася зміна розподілу укладених договорів факторингу за галузями

економіки: зменшились частки таких галузей як сфера послуг (-16,5%),

машинобудування (-3%), металургія (-1,7%), легка промисловість (- 0,9%) та

істотно зросла частка інших галузей (+19,7%).

3.

Перспективи розвитку факторингу в Україні

Незважаючи на очевидні переваги

факторингу в порівнянні з іншими фінансовими інструментами, у банківському

бізнесі така послуга пропонується доволі рідко. Подібна ситуація пов’язана із

проблемами в українській економіці, що негативно впливають на розвиток

вітчизняного факторингового ринку і не дають можливість цій операції зайняти

високе місце серед інших кредитних послуг. До таких проблем слід віднести ось

що.

. Недосконалість і неоднозначність

вітчизняного законодавства, що регулює відносини у сфері факторингового

обслуговування, а також низький рівень правової культури вітчизняного бізнесу.

Так, в Україні відсутній окремий єдиний закон чи положення щодо регулювання

ринку факторингових послуг, а чинні законодавчі акти, які частково регулюють

відносини у сфері факторингу, є вкрай неоднозначними і суперечливими.

. Великий відсоток переуступлення

боргу, котрий сьогодні застосовують банківські установи України у тарифах за

обслуговування, що змушує потенційних клієнтів переорієнтовуватися на

стандартне кредитування, де вартість послуг є нижчою.

. Вітчизняні банки, як правило,

надають послуги тільки з фінансування заборгованості. Натомість у міжнародній

практиці факторинг містить чотири (мінімум дві) складові: фінансування,

страхування ризиків, управління дебіторською заборгованістю й інформаційне

обслуговування.

. Поширеність передоплати за товар

також є великою проблемою, оскільки унеможливлює використання факторингу, який,

у свою чергу, базується на відстроченні платежу.

. Необізнаність суб’єктів

господарювання про факторинг як ефективний метод управління дебіторською

заборгованістю, а також брак професійних навичок та досвіду роботи в цій сфері

як з боку банківських працівників, так і з боку потенційних клієнтів.

Слід зазначити, що в банківській

практиці існує перелік випадків, коли факторингове обслуговування ускладнюється

або стає неможливим. Так, факторингове фінансування не здійснюється для:

- підприємств з великою кількістю

дебіторів, заборгованість кожного з яких становить невеликі суми;

- підприємств, які виробляють

нестандартну або вузькоспеціалізовану продукцію;

- будівельних або інших фірм, що

працюють із субпідрядником;

- підприємств, що займаються

бартерними операціями;

- боргових зобов’язань фізичних

осіб, філіалів або відділень підприємств.

Перелік не є вичерпним і може бути

доповнений іншими суттєвим для банку критеріями, виходячи з величини ризиків, які

несе банк, а також обсягом витрат при реалізації такої послуги. Окрім того,

фінансово-кредитні установи не приймають для факторингового обслуговування таку

дебіторську заборгованість:

-дебіторську заборгованість нових

покупців, з якими постачальник щойно уклав договори поставок, тобто покупців із

невідомою платіжною історією і дисципліною розрахунків;

-прострочену дебіторську

заборгованість;

-дебіторську заборгованість

споріднених (пов’язаних) із постачальником підприємств;

-дебіторську заборгованість за

договорами поставок, що передбачають бартерні розрахунки.

Застосування вищеперелічених

обмежень при наданні факторингової послуги обумовлюється насамперед її

ризикованістю. Тому банки-фактори з метою недопущення можливості реалізації

факторингових ризиків проводять зважену та послідовну політику, що передбачає

виявлення та ідентифікацію, аналіз і оцінку, а також практичне впровадження

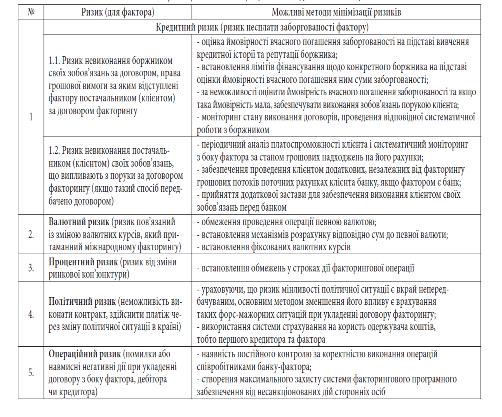

відповідних методів боротьби з ризиком (табл. 5).

Таблиця 5

Ризики факторингових операцій та

методи їх мінімізації

Слід наголосити, що, незважаючи на

наявність ринкових та кредитних ризиків у частині пропозиції послуг факторингу,

необхідність їх подальшого розвитку обумовлена наявністю попиту на подібний

інструмент отримання короткострокових капіталів з боку суб’єктів

підприємницької діяльності. Зокрема, потенціал розвитку факторингових послуг -

це весь ринок відстрочених платежів, а потенційні клієнти - це суб’єкти, що

використовують продаж товарів і послуг із відстроченням платежу. Окрім того,

перспективність розвитку факторингу в Україні обумовлюється такими обставинами:

по-перше, факторинг є більш

ефективним засобом, аніж короткострокове кредитування, оскільки фінансування

оборотного капіталу суб’єктів господарювання дозволяє банкам розширити

клієнтську базу і збільшити прибуток, а їхнім клієнтам - знизити ризик при

здійсненні розрахунків, підвищити ліквідність активів, платоспроможність і

рентабельність;

по-друге, наявність достатньо

високого потенціального попиту на цю послугу. Так, в умовах, що склалися у

вітчизняній економіці, більшість підприємств виявилася неспроможною ефективно

управляти дебіторською заборгованістю, зросла кількість боргових зобов’язань та

погіршився стан розрахунків за ними. Тому суб’єкти господарської діяльності з

метою поліпшення власного балансу, забезпечення ліквідності та пошуку

необхідних грошових коштів переорієнтовуються із класичного банківського

кредитування на факторингове обслуговування;

по-третє, використання факторингу як

інструменту управління дебіторською заборгованістю є вигідним для кожної

сторони факторингового договору (рис. 10):

Рис. 10. Конкурентні переваги

послуги факторингу

Висновки

Факторинг доцільно розглядати як

гнучкий інструмент у розрахунково-платіжних відносинах покупців та

постачальників, який максимально враховує інтереси сторін і є перспективним

напрямом розвитку як для фінансово-кредитних інституцій, що ним займаються, так

і для їхніх клієнтів. Факторинг - це особливо вигідна для підприємств малого й

середнього бізнесу форма фінансування, що дає змогу керівництву і працівникам

сконцентруватися на виробничих проблемах і максимізації прибутку. Він прискорює

одержання більшої частини платежів, гарантує повне погашення заборгованості і

знижує витрати з ведення рахунків. Факторинг дає гарантію платежу і рятує

постачальників від необхідності брати додаткові й дуже дорогі кредити в банку.

Все це сприятливо впливає на фінансове становище підприємств.

Значення міжнародного факторингу для

України зростає у зв’язку зі збільшенням зовнішньоторговельного обороту

товарами та послугами. В Україні існує великий потенціал для розвитку

факторингу у сфері зовнішньої торгівлі. Більше того, широке застосування

українськими підприємствами факторингу здатне покращити становище України як

експортера на міжнародній арені.

Розвиток факторингу сприятиме

економічному зростанню, адже він забезпечує вищий рівень платоспроможності

підприємств і збільшення обсягів продажу за рахунок можливості відстрочення

платежу.

Підсумовуючи, варто також зазначити,

що цей фінансовий інструмент має значно більше позитивного, ніж негативного,

особливо це стосується торгових підприємств, де питання достатності оборотних

коштів є дуже актуальним. Багато таких підприємств вирішує дилему: або залучення

нових покупців, стимулюючи їх вигідними умовами товарного кредиту, або

підтримка оборотних коштів на належному рівні. У цій ситуації факторинг є

оптимальним рішенням. Це також стосується і потужних виробників, де проблема

реалізації є на передньому плані.

Основними стримуючими факторами, які

впливають на розвиток ринку факторингових послуг в Україні, є:

недостатній практичний досвід

проведення факторингових операцій;

висока вартість факторингових

операцій;

жорсткі вимоги фактор-фірми до

підприємств - постачальників (клієнтів) та підприємств-покупців (дебіторів);

домінування банків, для яких

факторинг є лише додатковою операцією, тоді як для факторингових компаній - цей

вид операцій є профільним;

неврегульованість

законодавчо-нормативної бази;

відсутність єдиного законодавчого

акту щодо регулювання факторингових операцій.

З огляду на наявність потенціалу

активізації послуг факторингу в Україні з позицій попиту на них слід

забезпечити необхідні умови розвитку факторингових послуг:

по-перше, виходячи із високої

ризикованості факторингової послуги, необхідно розробити загальну систему

оцінки ризиків компаній та діагностики ефективності операцій факторингу

фінансовими установами на основі наукового підходу;

по-друге, привести у відповідність

вітчизняне законодавство, що регулює відносини у сфері факторингового

обслуговування. Удосконалення законодавчого регулювання факторингу потрібно

здійснити на державному рівні в рамках реформування податкового,

господарського, банківського, цивільного законодавства, уточнення визначення

факторингу, врегулювання розбіжностей у законодавчому визначенні цього виду

фінансової операції;

по-третє, знизити відсоток

переуступлення боргу, котрий сьогодні застосовують вітчизняні банки в тарифах

за факторингове обслуговування. Саме через високу вартість факторингових послуг

підприємства за нестачі обігових коштів віддають перевагу класичному

короткостроковому кредитуванню, де вартість є нижчою.

Також для розвитку ринку

факторингових послуг в Україні пропонується:

урегулювати законодавчо-нормативну

базу шляхом прийняття закону «Про факторинг»;

підвищити кваліфікацію працівників

щодо проведення факторингових операцій;

– підтримка учасників

факторингового бізнесу;

– поширення факторингу серед

малого та середнього бізнесу;

обізнаність з факторингом, як

фінансовим інструментом по різних регіонах країни;

підтримка розвитку факторингових

компаній, для яких цей вид операцій є профільним, за участю держави.

1.

Цивільний Кодекс України, зі змінами, від 16.01.2003, № 435-IV.

.

Господарський кодекс України вiд 16.01.2003, № 436-IV.

.

Закон України «Про фінансові послуги і державне регулювання ринків фінансових

послуг» вiд 12.07.2001 р. № 2664-III.

.

Закон України «Про банки та банківську діяльність» вiд 07.12.2000 р., № 2121.

.

Дубровська Є., Смачило В. Сутність та роль факторингу в сучасних умовах //

Персонал. - 2007. -№ 4. - С. 75-78.

.

Склеповий Є. В. Ринок факторингових послуг в Україні // Фінанси України. -

2005. - № 9. - С. 109-115.

.

Лисенко Ю. М. Валютно-фінансовий механізм зовнішньоекономічної діяльності:

Навч. посібник. - К., 2005. - C. 179.

.

Руденко Л. В. Розрахункові та кредитні операції у зовнішньоекономічній

діяльності підприємства: Підручник. - К.: Лібра, 2002. - 304 с.

.

Ринок факторингових послуг: реальні можливості чи реальні втрати [Електронний

ресурс]. - Режим доступу:

http://209.85.135.132/search?q=cache:F8AJRwyUYQ8J:www.nbuv.gov.ua/portal/natural/Vntu/2008_17_1/38.

.

Попов Ю. Факторинг - законодавство України та світовий досвід // Правовий

тиждень. - 2008. -№ 3 (76). - 15 січня. - С. 9-10.

.

Факторинг - джерело покриття дефіциту оборотних коштів [Електронний ресурс]. -

Режим доступу: http://ua.glavbukh.ua/glavbuh/ypr/ypr_4061.html.

.

Офіційний сайт Державної комісії з ринків фінансових послуг України [Електронний

ресурс]. - Режим доступу: http://www.dfp.gov.ua.

13.

Вергун В.А. Практика використання портфелю факторингових послуг в Україні в

умовах фінансової кризи / В.А. Вергун, О.І. Ступницький // Проблемы развития

внешнеэкономических связей и привлечения иностранных инвестиций: региональный

аспект. - 2010. - С. 784 - 788.

.

Ступницький, О.І. Сучасний факторинг: ефективність торговельних операцій та

управління корпоративними фінансами : навч. посібник / О.І. Ступницький, В.М.

Коверда. - К. : Видавничо-поліграфічний центр “Київський університет”, 2010.-

С. 255.

.

Національне рейтингове агентство “Рюрік”. Аналітичний огляд ринку небанківських

послуг України за 2011 рік [Електронний ресурс]. - Режим доступу: http://www.rurik.com.ua

.

Державна комісія з регулювання ринку фінансових послуг України [Електронний

ресурс] . - Режим доступу: www.dfp.gov.ua/

.

Factors Chain International [Електронний ресурс] . - Режим доступу:

www.factors-chain.com/

18.

Підсумки діяльності фінансових компаній, ломбардів та юридичних осіб

(лізингодавців)

за 2011 рік [Електронний ресурс] . - Режим доступу: www.dfp.gov.ua/fileadmin/.../fk_2011.pdf

.

Факторинг аналитика, интервью. Обзор мирового рынка факторинга [Електронний

ресурс] . - Режим доступу: www.factorings.ru/article/17/

.

Костюченко В.М. Факторингові операції в системі фінансово-правового

забезпечення зовнішньоторговельної діяльності / В. М. Костюченко // Міжнародний

збірник наукових праць. - 2010. - № 3(18). - С. 138-144.

.

Смачило В. В. Сутність факторингу та його використання при управлінні

дебіторською заборгованістю в Україні / В. В. Смачило, Є. В. Дубровська //

Фінансова політика й економічне регулювання Фінанси України. - 2007. - № 7. -

С. 35 - 45.

.

Левченко Н.М. Факторинг як інструмент ефективного управління дебіторською

заборгованістю підприємств / Н. М. Левченко, Г. В. Кравченко // Економічний

простір. - 2009. - №23/2. - С. 242 - 251.