Валютный курс в условиях развивающиеся экономики

Валютный

курс в условиях развивающиеся экономики

1. Валютный курс:

понятия, основные параметры и его необходимость

Развитие внешнеэкономических

отношений требует особого инструмента, посредством которого субъекты,

действующие на международном рынке, могли бы поддерживать между собой тесное

финансовое взаимодействие. Одним из таких инструментов выступают банковские

операции по обмену иностранной валюты. Важнейшим элементом в системе банковских

операций с иностранной валютой является обменный валютный курс, т. к. развитие

международных экономических отношений требует измерения стоимостного

соотношения валют разных стран.

Валютный курс определяют как

стоимость денежной единицы одной страны, выраженную в денежных единицах другой

страны. Валютный курс необходим для обмена валют при торговле товарами и

услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных

рынках, а также стоимостных показателей разных стран; для периодической

переоценки счетов в иностранной валюте фирм, банков, правительства и физических

лиц [5,62 c.].

Валютный курс используется прежде

всего для:

¾ взаимного

обмена валютами при торговле товарами и услугами;

¾ обеспечения

движения капиталов;

¾ сравнения

цен мировых и национальных рынков, сопоставления стоимостных показателей уровня

развития отдельных стран;

¾ периодической

переоценки счетов в различной иностранной валюте отдельных фирм, финансовых

учреждений, валютных резервов государств.

На основании соотношения спроса и

предложения на валютном рынке еще в ХIVв. была разработана и впоследствии рассмотрена в работах Д.

Рикардо и Г. Касселя теория паритета покупательной способности [5,89 c.].

Закон спроса и предложения

утверждает, что товары, являющиеся объектом международной торговли, не могут

продаваться на разных рынках по сильно различающимся ценами, ибо такое

положение активизировала бы деятельность спекулянтов, которая в конечном счете

привела бы к выравниванию цен.

Паритет покупательной способности -

это соотношение между двумя или несколькими валютами по их покупательной

способности к определенному набору товаров и услуг - «потребительской корзине».

Валютный курс, рассчитанный по

паритету покупательной способности, позволяет производителям и покупателям

товаров и услуг сравнить национальные цены с ценами других стран и на основе

этого определить степень выгодности развития какого-либо производства в данной

стране или инвестиций за рубежом.

Метод определения валютного курса на

основе выбранных механизмов называется валютной котировкой.

Существует два основных метода

котировки:

Прямая котировка - цена единицы

иностранной валюты, выраженная в определенном количестве национальной валюты

(для подавляющего большинства валют);

Косвенная котировка - цена единицы

национальной валюты, выраженная через определенное количество иностранной

валюты.

Кросс - котировка - выражение курсов

двух валют друг к другу через курс каждой из них к третьей валюте. Обычно такой

третьей валютой является доллара США. Это связано с тем, что доллар США - это

не только основная резервная валюта, но и валюта цены, и валюта платежа в

большинстве внешнеэкономических сделок.

Цена валюты, т.е. валютный курс,

изменяется во времени. В зависимости от того, когда будет исполнена сделка,

валютные курсы подразделяются на спот-курсы, когда сделка осуществляется в

течении двух рабочих дней после заключения контракта, и форвардные, когда срок

исполнения сделки превышает два рабочих дня.

Спот-курс - курс на момент

заключения сделки при условии обмена валютами на второй рабочий день со дня

заключения сделки. Спот-курс показывает, как оценивается национальная валюта в

момент проведения операции за пределами данной страны. Он важен для оценки

рынком динамики развития курса конкретной валюты.

Форвардный курс - курс, по которому

обмениваются валюты в определенный момент в будущем, более чем через два дня

после даты подписания сделки.

Одним из наиболее важных понятий,

используемых на валютном рынке, является понятие реального и номинального

валютного курса.

. Номинальный валютный курс -

это цена единицы национальной валюты, выраженная а единицах иностранной валюты.

, (1.1)

, (1.1)

где En - номинальный

валютный курс; Cf-иностранная валюта; Сd национальная валюта.

. Реальный валютный курс - это

курс, рассчитанный с учетом соотношения цен на национальном и иностранном

рынках.

, (1.2)

, (1.2)

где Er - реальный

валютный курс; Pr-индекс цен зарубежной страны; Pd-индекс цен своей

страны.

Номинальный валютный курс

применяется в текущих сделках и расчетах.

Для определения долгосрочных

тенденций более приемлем реальный валютный курс, так как стоимость валют

изменяется параллельно с изменением общего уровня цен в стране, хотя и не

всегда прямо пропорционально.

Курс национальной валюты может

изменяться неодинаково по отношению к различным валютам во времени. Так, по

отношению к сильным валютам он может падать, а по отношению к слабым -

подниматься. Именно поэтому для определения динамики курса валюты в целом

рассчитывают индекс валютного курса. При его исчислении каждая валюта получает

свой вес в зависимости от доли приходящихся на нее внешнеэкономических сделок

данной страны. Сумма всех весов составляет единицу (100%).

Курсы валют умножаются на их веса,

далее суммируются все полученные величины и берется их среднее значение [8,85 c.].

В современных условиях валютный курс

формируются, как и любая рыночная цена, под воздействием спроса и предложения.

Размер спроса на иностранную валюту

определяется потребностями страны в импорте товаров и услуг, расходами туристов

данной страны, выезжающих в иностранные государства, спросом на иностранные

финансовые активы и спросом на иностранную валюту в связи с намерениями

резидентов осуществлять инвестиционные проекты за рубежом.

Чем выше курс иностранной валюты,

тем меньше спрос на нее; чем ниже курс иностранной валюты, тем больше спрос на

нее.

Размер предложения иностранной

валюты определяется спросом резидентов иностранного государства на валюту

данного государства, спросом иностранных туристов на услуги в данном

государстве, спросом иностранных инвесторов на активы, выраженные в

национальной валюте данного государства, и спросом на национальную валюту в

связи с измерениями нерезидентов осуществлять инвестиционные проекты в данном

государстве.

Так, чем выше курс иностранной

валюты по отношению к отечественной, тем меньше количества национальных

субъектов валютного рынка готов предложить отечественную валюту в обмен на

иностранную и наоборот. Чем ниже курс национальной валюты по отношению к

иностранной, тем больше количество субъектов национального рынка готово

приобрести иностранную валюту.

Проблема эффективности использования

различных инструментов макроэкономического регулирования приводит к постоянному

изменению валютных курсов.

В целом взаимосвязь различных

направлений движения валютного курса классифицирована в (табл. 1.1).

Таблица 1.1. Изменения валютного

курса

|

Изменение стоимости

|

Плавающий курс

|

Фиксированный курс

|

|

Национальная валюта

|

Иностранная валюта

|

Национальная валюта

|

Иностранная валюта

|

|

Снижение курса национальной валюты

|

обесценение

|

подорожание

|

девальвация

|

ревальвация

|

|

Рост курса национальной валюты

|

подорожание

|

обесценение

|

ревальвация

|

девальвация

|

|

Снижения курса иностранной валюты

|

подорожание

|

обесценение

|

ревальвация

|

девальвация

|

|

Рост курса иностранной валюты

|

обесценение

|

подорожание

|

девальвация

|

ревальвация

|

Как любая цена, валютный курс

отклоняется от стоимостной основы - покупательной способности валют (объема

товарной массы, приобретаемой на денежную единицу) - под влиянием спроса и

предложения валюты, соотношение которых зависит от ряда факторов.

. Темп инфляции. Чем выше темп

инфляции, тем ниже курс валюты страны. Зависимость валютного курса от темпа

инфляции особенно велика у стран с большим объемом международной торговли.

. Состояние платежного баланса.

Активный платежный баланс способствует повышению курса национальной валюты,

если увеличивается спрос на нее со стороны иностранных должников. Пассивный

платежный баланс порождает тенденцию к снижению курса национальной валюты, т.

к. должники продают ее на иностранную валюту для погашения своих обязательств.

. Деятельность валютных рынков и

спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к

понижению, то фирмы и банки заблаговременно меняют ее на более устойчивые

валюты, ухудшая позиции этой валюты.

. Степень использования

определенной валюты на еврорынке и в международных расчетах. Тот факт, что 60%

операций евробанков и 50% международных расчетов осуществляются в долларах,

определяет масштабы спроса и предложения этой валюты.

. Ускорение или задержка

международных платежей.

. Степень доверия к валюте на

национальном и мировых рынках.

. Валютная политика,

осуществляемая государством. Каждой валютной системе соответствует свой режим

валютного курса - механизм его определения и изменения.

Каждой валютной системе

соответствует свой режим, то есть механизм его определения и изменения.

Рассмотрим классификацию форм валютных курсов:

. Фиксированные формы валютных

курсов предполагают наличие официально зарегистрированных паритетов, лежащих в

основе валютных курсов и поддерживаемых государством:

¾ реально-фиксированные

- опираются на золотой паритет;

¾ договорно-фиксированные

- имеют согласованный эталон, условно установленную официальную цену золота и

согласованный размер пределов допустимых отклонений рыночных котировок от

паритетов.

2. Гибкие формы - у валют

отсутствует официальный паритет:

¾ плавающие (свободно

колеблющиеся) изменяются в зависимости от спроса и предложения;

¾ колеблющиеся

изменяются от спроса и предложения, но корректируются валютными интервенциями

Центральных банков стран.

Валютные курсы могут устанавливаться

на различном уровне в зависимости от способа продажи валюты, который бывает:

наличным, безналичным, оптовым, банкнотным, электронным. При этом курс покупки

и курс продажи валюты будут всегда отличаться друг от друга на размер

банковской маржи, включающей покрытие издержек, риска и прибыль банка.

Выступая инструментом связи между

стоимостными показателями национального и мирового рынка, валютный курс играет

активную роль в МЭО. Используя валютный курс, предприниматель сравнивает

собственные издержки производства с мировыми ценами [8,158 c.].

Резкие колебания валютного курса

усиливают нестабильность МЭО, в том числе валютно-кредитных отношений, вызывают

негативные социально-экономические последствия, потери одних и выигрыши других

стран.

Последствия колебаний валютного

курса зависят от валютно-экономического потенциала страны, ее экспортной квоты,

позиций в МЭО. Валютный курс - объект борьбы между странами-экспортерами и

импортерами, источник межгосударственных разногласий.

На основании теоретической главы

можно сделать вывод о том, что в современных условиях валютный курс

формируется, как и любая рыночная цена, под воздействием спроса и предложения.

Уравновешивание последних на валютном рынке приводит к установлению

равновесного уровня рыночного курса валюты.

2. Анализ регулирования

валютного курса и его проблемы в современных условиях

Регулирование валютного курса

осуществляется министерством финансов, центральным банком или специально

созданными органами валютного контроля и представляет собой совокупность мер,

включающих:

¾ дисконтную

политику - изменение учетной ставки центрального банка, что ведет к изменению

притока иностранного капитала в страну. Если ставка растет, то улучшается

платежный баланс и повышается курс национальной валюты;

¾ девизную

политику - влияние центрального банка на курс национальной валюты путем

купли-продажи на валютном рынке иностранных валют. Покупая иностранные валюты

за национальную, центральный банк увеличивает спрос на них и тем самым

добивается снижения курса национальной валюты;

¾ валютные

интервенции.

Официальное изменение курса

национальной денежной единицы через:

¾ девальвацию

- официальное снижение курса денежной единицы, дающее известные

преимущества экспортерам страны, которые при обмене валютной выручки получают

больше национальных денежных единиц;

¾ валютный

демпинг - экспорт товаров по ценам ниже мировых нормальных цен,

связанный с отставанием при инфляции падения покупательной способности денег от

падения курса инфляционной валюты, в результате чего у экспортера появляется

добавочная прибыль и за счет нее осуществляется понижение цен на экспортные

товары;

¾ ревальвация

- повышение официального курса национальной денежной единицы к иностранным

валютам (сдерживает развитие экспорта: удорожает его и удешевляет импорт).

Рыночное регулирование международных

валютных отношений предполагает свободное формирование на валютном рынке спроса

и предложения валют и в соответствии с этим установление их курсовых отношений.

Однако на практике такого свободного рынка не существует, поскольку государство

вмешивается в валютные отношения. Поэтому рыночное и государственное

регулирование дополняют друг друга. Среди различных форм государственного

регулирования важнейшее место занимают валютные ограничения - системы

экономических, организационных, правовых мер, регламентирующих операции с

национальной и иностранными валютами [7,103 c.].

Теория абсолютного паритета

покупательной способности утверждает, что обменный курс между валютами двух

стран равен соотношению уровней цен в этих странах.

Рост цен, вследствие девальвации

валюты, может привести и к изменению номинальных ставок заработной платы, что

усиливает эффект воздействия валютного курса на уровень цен.

Проведя анализ воздействия изменения

валютного курса на уровень цен в стране необходимо учитывать два условия:

. В современных условия цены

обладают гораздо большей гибкостью в сторону повышения, чем в сторону

понижения. Если снижение валютного курса приводит к росту цен внутри страны, то

при его повышении снижение цен слабо выражено или вообще отсутствует;

2. Взаимосвязь между

внутренними ценами и уровнем валютного курса существенно изменяется при высоких

темпах инфляции в стране. В таком случае происходит процесс долларизации

экономики.

Валютный курс определяется целым

рядом экономических показателей. Поскольку на валютном рынке меняются деньги на

деньги, анализ регулирования валютных курсов можно начать с изучения положения

на национальных денежных рынках, спрос и предложения на национальные валюты

[10, 234 c.].

В силу преобладания в экономике

негативных тенденций, связанных с нестабильностью финансовой системы, рост

инфляции, недоверие к национальной валюте, этот фактор привел к существенному

вытеснению национальной валюты и параллельному использованию доллара США со

всеми вытекающими негативными тенденциями. Это явление можно обозначить

термином «долларизации» национальной валюты [24, 126 c.].

Долларизация включает процесс

замещения валют, когда иностранную валюту используют для осуществления

платежей, и замещение активов, когда иностранная валюта становится, в первую

очередь, средством сбережения.

В России долларизация обусловлена не

столько реальной доходностью долларовых депозитов и попыткой сберечь денежные

накопления от инфляции, сколько опассиями номинального обесценения рубля и

неразвитостью отечественного финансового рынка, на котором невозможны крупные

займы в национальной валюте.

Россия остается одной из стран с

самым высоким уровнем долларизации экономики в мире, уступая по этому

показателю только странам Латинской Америки.

Граждане России, осуществляя накопления

в долларах США, обеспечивают эмиссионный доход и осуществляют беспроцентное

долгосрочное кредитование США в лице Федеральной резервной системы США,

увеличивая объем инвестиций в экономику США, способствуя ее росту и повышению

конкурентоспособности, в частности, по сравнению с российской.

Доля долларов в общем объеме

денежной массы различных стран приведена в (таб. 2.2).

Таблица 2.2. Степень долларизации в

России и некоторых странах ЦВЕ в 2004-2012 гг.

|

Страна

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Россия

|

25,6

|

26,3

|

30,6

|

31,5

|

30,9

|

29,8

|

30,7

|

31,1

|

30,9

|

|

Польша

|

15,8

|

15,7

|

18,9

|

19,6

|

20,4

|

21,2

|

22,8

|

23,2

|

23,7

|

21,9

|

22,4

|

23,5

|

24,4

|

23,8

|

24,6

|

25,2

|

24,9

|

25,4

|

|

Словакия

|

16,0

|

13,0

|

16,0

|

15,0

|

17,0

|

18,0

|

19,0

|

18,0

|

20,0

|

Рассмотрим анализ тенденций формирования

валютного курса в РФ в период 2009-2012 гг. Можно отметить, что анализируемые

периоды характеризовались различной динамикой валютного курса рубля (таб. 2.3).

Таблица 2.3. Динамика валютного

курса доллара США и евро за период 2009-2012 гг.

|

Дата

|

Курс доллара США (руб.)

|

Курс евро (руб.)

|

Этапы изменения валютного курса в Российской Федерации в период

2009-2012 гг.

|

|

01.01.2009

|

29,3916

|

41,4307

|

Разнонаправленная динамика курсов основных валют

|

|

01.01.2010

|

30,1851

|

42,6624

|

|

|

01.01.2011

|

30,3505

|

39,6401

|

|

|

01.01.2012

|

31,8729

|

41,5069

|

|

Как мы видим в таб. 2.3, динамика

курса за период 2009-2012, неоднократно менялась. Следует отметить, что в 2010

году заметно упал доллар США, это связано с тем, что на протяжении 2010 г. курс

доллара США к рублю колебался в широком горизонтальном коридоре. По итогам 2010

г. официальный курс доллара США к рублю повысился на 0,5%. Также можно

отметить, что евро в 2009 году был самым низким показателем по сравнению с

будущими годами [19,77 c.].

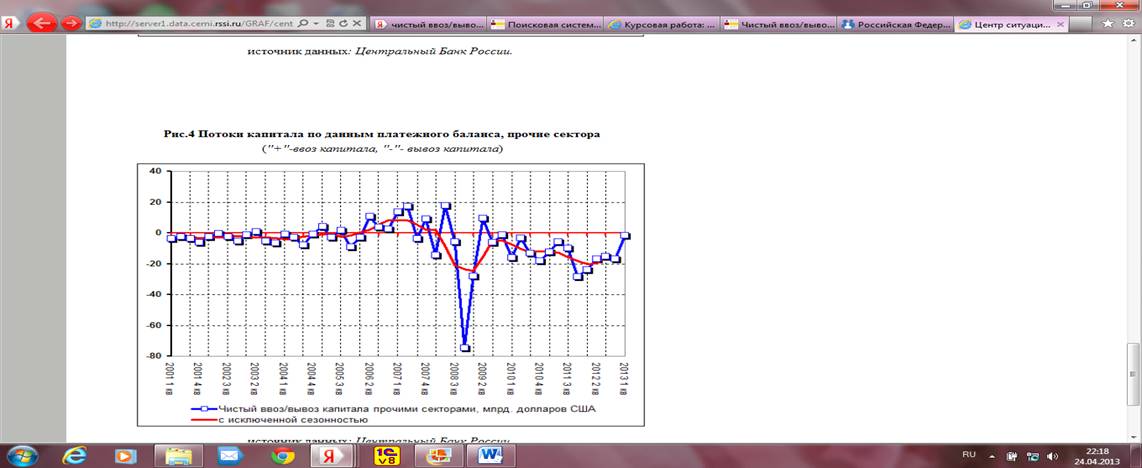

На динамику валютного курса рубля существенно

влияние оказывает движение капиталов (рис. 2.2).

Рис. 2.2. Потоки капитала по данным

платежного баланса, прочие сектора («+» - ввоз капитала, «-» - вывоз капитала)

В таблице «Чистый ввоз / вывоз

капитала частным сектором» отражаются сальдированные величины потоков капитала,

поступающих в частный сектор Российской Федерации (плюс) и предоставленных

частным сектором Российской Федерации (минус) нерезидентам в течение отчетного

периода. Под частным сектором понимается совокупность нефинансовых и финансовых

организаций-резидентов Российской Федерации (исключая Банк России), независимо

от форм собственности, а также некоммерческие организации, обслуживающие

домашние хозяйства, и домашние хозяйства. Иными словами, частный сектор - это

все экономические субъекты за исключением органов государственного управления и

денежно-кредитного регулирования.

Показатели таблицы формируются по

данным финансового счета платежного баланса Российской Федерации.

Потоки капитала разделяют на прямые,

портфельные, прочие инвестиции и операции с производными финансовыми

инструментами.

Сальдированный результат по каждому

виду инвестиций определяется как сумма встречных потоков, фиксируемых в

платежном балансе, где знак «-» означает вывоз капитала (в платежном балансе

отражается как рост активов / снижение пассивов, или обязательств), знак, «+»

означает ввоз капитала (рост обязательств / снижение активов).

Чистый ввоз / вывоз капитала прочими

секторами рассчитывается как сумма сальдо операций с иностранными активами и

обязательствами всех прочих субъектов частного сектора (не банков) и статьи

платежного баланса «Чистые ошибки и пропуски».

Валютный курс важную роль в

функционировании экономической системы, а также его место в системе мер макроэкономического

регулирования во многом зависит от того, какой режим валютного курса

используется. В современных условиях страны могут выбирать различные варианты

режима валютного курса: от жестко фиксированного до свободно плавающего, в

зависимости от конкретных задач, которые стоят перед экономикой. В последствии

десятилетия широкое распространение получили различные промежуточные и

гибридные виды валютного курса («валютный коридор», «скользящая фиксация» и

т.д.).

После проведенного исследования

можно сделать вывод, что валютный курс изменялся неоднократно. И существенное

влияние оказывает движение капиталов.

3. Политика

регулирования валютного курса в среднесрочной перспективе

Политика валютного курса Банка

России в 2009-2012 годах будет направлена на сглаживание существенных колебаний курса

рубля к корзине основных мировых валют. В этот период Банк России видит своей задачей создание условий для

реализации модели денежно - кредитной политики на основе инфляционного

таргетирования при постепенном сокращении прямого вмешательства в процессы

курсообразования. При этом параметры курсообразования при переходе к новой

модели денежно-кредитной политики будут определяться с учетом задач по

сдерживанию инфляции и обеспечению условий для диверсификации экономики [17, 52

c.].

По мере снижения участия Банка

России в курсообразовании на внутреннем валютном рынке повышается актуальность

задачи обеспечения необходимого качества управления валютными рисками

участниками рынка. Решение задач в данной сфере будет осуществляться как за

счет содействия созданию механизмов управления валютным риском, так и путем

нормативного регулирования деятельности кредитных организаций [22, 56 c.].

В качестве операционного ориентира

при проведении курсовой политики на стадии перехода к режиму плавающего

валютного курса Банк России продолжит использование бивалютной корзины,

состоящей из евро и доллара США. При этом сохранится действующий механизм

ограничения волатильности валютного курса, включающий правило автоматического

изменения границ плавающего интервала допустимых значений стоимости бивалютной

корзины в зависимости от объема интервенций, осуществленных Банком России.

В течение переходного периода

подобный подход позволит постепенно повышать степень зависимости курса рубля от

изменений рыночной конъюнктуры, что даст возможность участникам рынка

адаптироваться к плавающему валютному курсу.

На протяжении переходного периода

порядок проведения интервенций Банка России на внутреннем валютном рынке будет

включать совершение операций как на границах, так и внутри плавающего интервала

значений стоимости бивалютной корзины. Направление и объем интервенций внутри

плавающего интервала стоимости бивалютной корзины будут определяться с учетом

факторов формирования платежного баланса, проводимой бюджетной политики и

состояния внешних и внутренних финансовых рынков. Применение указанного

механизма будет направлено на сглаживание воздействия внешних конъюнктурных

шоков и возникающих диспропорций платежного баланса на динамику курса рубля.

Таким образом, долгосрочные

тенденции изменения курса рубля будут определяться балансом внешнеторговых

операций, а также динамикой трансграничных потоков капитала. При этом в

среднесрочной перспективе существенную роль в формировании указанных

составляющих продолжит играть конъюнктура мировых рынков энергоносителей - основных товаров российского

экспорта, изменение которой будет определять величину притока иностранной

валюты от экспортных операций и ожидания внешних инвесторов.

В то же время высокая волатильность потоков капитала и их

зависимость от состояния внешних финансовых рынков будут обусловливать

неопределенность курсовой динамики. В этих условиях тенденция к росту валютных рисков повысит

эффективность использования процентной политики Банка России и ее вклада в достижение

установленных целей денежно - кредитной политики [20, С. 58].

В 2011 году курсовая политика была

направлена на сглаживание колебаний курса рубля. Банк России продолжал

использовать в качестве операционного ориентира курсовой политики рублевую

стоимость бивалютной корзины (сумма 0,45 евро и 0,55 доллара США). Диапазон ее

допустимых значений задавался плавающим операционным интервалом, границы

которого корректировались в зависимости от объема совершенных валютных

интервенций. При этом какие-либо целевые значения или фиксированные ограничения

на уровень валютного курса Банком России не устанавливались.

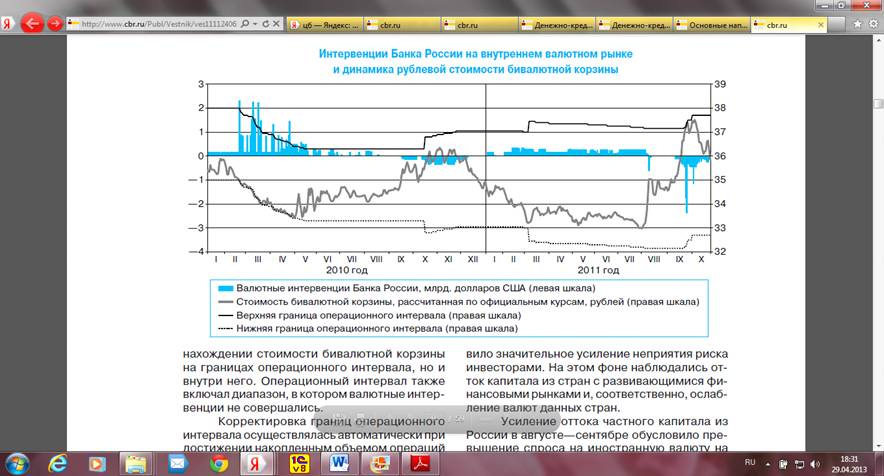

Рассмотрим интервенции Банка России

на внутреннем валютном рынке (рис. 3.1).

Рис. 3.1. Интервенции Банка России

на внутреннем валютном рынке и динамика рублевой стоимости бивалютной корзины

В целях дальнейшего повышения

гибкости курс образования ширина операционного интервала с 1 марта 2011 года

была увеличена с 4 до 5 рублей. Одновременно величина накопленных интервенций,

приводящих к сдвигу границ интервала на 5 копеек, была снижена с 650 до 600

млн. долларов США.

В январе-июле 2011 года

благоприятная конъюнктура мировых рынков сырьевых товаров способствовала

сохранению существенного притока иностранной валюты в страну, несмотря на

ускорение роста импорта и чистый отток капитала частного сектора. В результате

на внутреннем валютном рынке в указанный период наблюдалось устойчивое

превышение предложения иностранной валюты над спросом на нее, что создавало

условия для укрепления рубля.

Стоимость бивалютной корзины

снизилась с 34,91 рубля на 1 января 2011 года до 33,01 рубля на 31 июля 2011

года. В августе-сентябре 2011 года нарастание опасений по поводу долговых

проблем в Европе и США и общей неопределенности перспектив роста мировой

экономики обусловило значительное усиление неприятия риска инвесторами. На этом

фоне наблюдались отток капитала из стран с развивающимися финансовыми рынками

и, соответственно, ослабление валют данных стран. Таким образом, можно

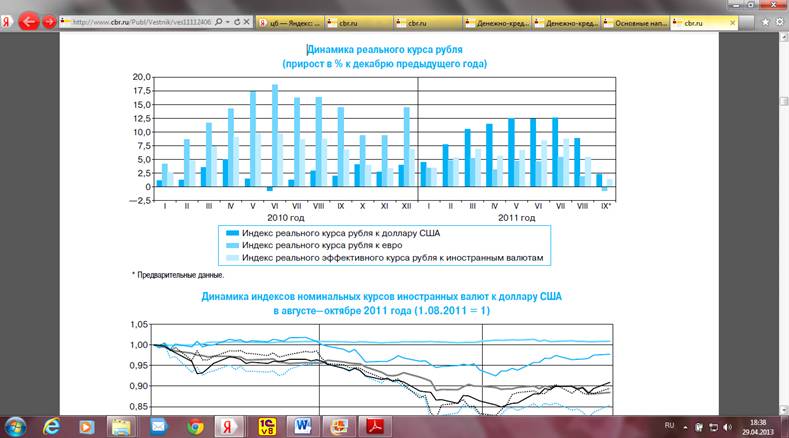

рассмотреть индекс динамики реального курса (рис. 3.2).

Рис. 3.2. Динамика реального курса

(прирост в % к декабрю предыдущего года)

Темпы ослабления номинального курса

рубля к основным мировым валютам в этот период были сопоставимы с динамикой

курсов валют большинства стран БРИКС. На 1 октября 2011 года рублевая стоимость

бивалютной корзины составила 37,1991 рубля, увеличившись на 6,6% по сравнению с

началом года. Рассмотрим на рис. 3.2.

При этом в октябре данный показатель

вновь снизился, частично компенсировав произошедшее в предыдущие месяцы

повышение, и оставался заметно ниже верхней границы операционного интервала

Банка России.

С учетом изменения ситуации на

внутреннем валютном рынке в I-III кварталах 2011 года Банк России в рамках

действующего механизма курсовой политики осуществлял операции как по покупке

(январь-август), таки по продаже иностранной валюты на внутреннем валютном

рынке (август-сентябрь). Объем нетто - покупки иностранной валюты Банком

России на внутреннем валютном рынке

за январь-сентябрь 2011 года составил 21,0 млрд. долларов США.

Рис. 3.3. Динамика индексов

номинальных курсов иностранных валют к доллару США в августе - октябре 2011

года

Курсовая политика была направлена

Банка России в 2009-2012 года была направлена на сдерживание инфляции, не

допуская чрезмерного укрепления курса рубля и предотвращая резкие колебания

курса национальной валюты. Таким образом курсовая политика показала, что без

глубокой научной проработки невозможно ожидать качественных сдвигов в сфере

валютных отношений и их влияние на экономические процессы.

Можно схематично изобразить

результаты курсовой политики (рис. 3.4).

Рис. 3.4. Результаты курсовой

политики Банка России

На основании регулирования курсовой

политики можно подвести итог, что в среднесрочной перспективе Банк России

намерен перейти к более гибкому формированию валютного курса. В качестве

ориентира для проведения валютных интервенций продолжат использовать бивалютную

корзину, состоящую из евро и доллара.

Заключение

Анализ теоритических подходов к

разработке вопросов формирования и регулирование валютного курса в России

показал, что валютный курс как элемент валютной политики оказывает огромное

влияние на российскою экономику и выявляет необходимость постоянного

регулирования валютного курса.

Проведенный анализ позволил выделить

основные этапы формирования валютного курса, соответствующие методам

установления курса к иностранным валютам, что связанно с особенностями

финансового - экономического состояния страны в каждый из временных интервалов.

В курсовой работе выявлено, что в

течение периода (2009-2012 гг.) актуальной была тема долларизации экономики,

что определяло особое значение курса доллара США не только на сегменте

отечественного валютного рынка.

В результате исследования выявлено

факторы, влияющие на величину валютного курса, к которым относится

конкурентоспособность товаров, состояние платежного баланса, темпы инфляции,

степень открытости экономики, режим регулирования валютного курса, уровень

развития валютных рынков.

В курсовой работе проанализировано

динамика валютного курса в современных условиях. Была рассмотрена дисконтная

политика, дивизионная политика, валютная интервенция, изменение курса

национальной валюты.

В курсовой политике было рассмотрено

динамика реального курса, динамика номинального курса иностранных валют.

В рамках исследования в курсовой

работе сделан вывод о значимости при изучении формирования и регулирования

валютных курсов учета различного рода валютных ограничений, которые, как

правило, устанавливаются регулирующими органами.

Политика валютного курса Банка

России в 2009-2012 годах будет направлена на сглаживание существенных колебаний курса

рубля к корзине основных мировых валют. В этот период Банк России видит своей задачей создание условий для

реализации модели денежно - кредитной политики на основе инфляционного

таргетирования при постепенном сокращении прямого вмешательства в процессы

курсообразования.

Стоимостной основой валютного курса

является паритет покупательной способности валют, так чем ближе курс к паритету

покупательной способности, тем он более экономически обоснован. Проблема

курсообразования занимает важное место в валютно-экономической политике страны,

поскольку изменения курсовых соотношений валют влияет на перераспределение

части ВВП страны через мировые рынки товаров, услуг, капиталов.

Центральные банки осуществляют

валютную политику по поддержанию рыночного курса национальных денежных единиц.

Их роль сводится главным образом к тому, чтобы не допускать резких колебаний

курсов национальных денег, держать их в тех или иных границах.

Рыночное регулирование международных

валютных отношений предполагает свободное формирование на валютном рынке спроса

и предложения валют и в соответствии с этим установление их курсовых отношений.

В курсовой работе на основе

формирования и регулирования валютного курса определены участки валютного

рынка, их взаимосвязь и влияние на валютном рынке.

Также в курсовой рассмотрены

курсообразования в Российской Федерации, выявлены и уточнены факторы влияющие

на формирование валютного курса, что позволило обосновать методические

положения, применение которых позволяет повысить эффективность управленческих

решений в сфере регулирования валютного курса.

Реализация разработанных в курсовой

работе методических положений и практических рекомендаций позволяют повысить

эффективность формирования и регулирование валютного курса.

валютный долларизация курс капитал

Библиографический список

1. «О валютном регулировании и валютном контроле»

[Электронный ресурс]: Федеральный закон от 10 декабря 2003 г. № - 173 ФЗ с

изменениями на 10.07.2006 г. Режим доступа:

http://www.consultant.ru/popular/currency, свободный.

2. Основные направления единой государственной

денежно-кредитной политики на 2009 год и период 2010 и 2011 годов [Электронный

ресурс]: Вестник Банка России от 14 ноября 2008 г. №66 (1082). Режим доступа:

http://www.cbr.ru/dkp/print.aspx?

file=standart_system/osn_napr_dkp.htm&pid=dkp&sid=ITM_10655, свободный.

. Алексеева, Д.Г. Комментарий к Федеральному закону «О

валютном регулировании и валютном контроле» [Текст]: учеб. пособие / Д.Г.

Алексеева. - М.: Волтерс Клувер, 2004. - 336 с.

. Артемов, Н.М. Валютные рынки [Текст]: учеб. пособие /

Н.М. Артемов. - М.: Профобразование, 2007. - 347 с.

. Балацкий, Е. Модель динамики курса «доллар / евро»

[Текст] / Е. Балацкий // Экономист. - 2009. - №9. - С. 75-81 с.

. Буклемишев, О. Обменный курс: В долгосрочной перспективе

обречены на выживание три валюты - доллар США, евро и китайский юань [Текст] /

О. Буклемишев // Эксперт. - 2006. - №17. - С. 56-59 с.

. Бурлак, Г.Н., Кузнецова О.Н. Техника валютных операций

[Текст]: учеб. пособие / Г.Н. Бурлак. - М.: ЮНИТИ - ДАНА, 2008. - 200 с.

. Васин, А.С. Регрессивный прогноз валютных курсов методом

«скользящего окна» [Текст] / А.С. Васин // Финансы и кредит. - 2007. №16. - С.

36-37

. Воронина, В.Г. Валютная политика Центрального Банка:

степень вмешательства в процесс курсообразования и последствия для экономики

[Текст] / В.Г. Воронина // Экономический журнал ВШЭ. - 2008. №1. С. 56-80

. Гусаков, Н.П. Международные валютно-кредитные отношения

[Текст]: учеб. пособие / Н.П. Гусаков. - М.: ИНФРА - М, 2009. - 312 с.

. Головин, М.Ю. Долларизация в переходных экономиках России

и стран Центральной и Восточной Европы [Текст] / М.Ю. Головин // Проблемы

прогнозирования. - 2006. - №3 (84). - 124-134 с.

. Григорьев, К.А. К вопросу о государственном регулировании

валютного курса [Текст] / К.А. Григорьев // Теория и практика финансов и

банковоского дела на современном этапе: Материалы IXМежвуз. Конф. Асп. и

докт.: Стендовые докл. - Санкт-Петербург: СПбГИЭУ, 2007. - 109 с.

. Дынкина, А.А. Мировая экономика: прогноз до 2020 года

[Текст]: учеб. пособие / А.А. Дынкина. - М.: Магистр, 2008. - 426 с.

. Ершов, М. Россия и рычаги глобализационной политики

[Текст]: учеб. пособие / М. Ершов. - М.: Наука, 2009. - 316 с.

. Жуков, Е.Ф. Деньги. Кредит. Банки. [Текст]: учеб.

пособие/ Е.Ф. Жуков. - М.: ЮНИТИ-ДАНА, 2004. - 600 с.

. Ильин, А. Валютный и денежный рынок [Текст]: учеб.

пособие / А. Ильин. - М.: Альпина Паблишер, 2002. - 340 с.

. Козлов, В.В. Валютный контроль и бегство капитала:

Теория, деятельность государственных органов и варианты решения проблем

[Текст]: учеб. пособие / В.В. Козлов. - Новосибирск: «Б.И.», 2003. - 151 с.

. Котелкин, С.В. Международная финансовая система [Текст]:

учеб. пособие / С.В. Котелкин. - М.: Экономист, 2007. - 215 с.

. Крашениннцков, В.М. Валютное регулирование в системе

государственного управления экономикой [Текст]: учеб. пособие / В.М.

Крашениннцков. - М.: Экономика, 2009. - 399 с.

. Круглова, Н.В. Валютное регулирование и финансовая

политика России в условиях глобализации [Текст]/Н.В. Круглова // Вестник

Ярославского государственного университета им. П.Г. Демидова. - 2011. - №3. -

150-154 с.

. Лебедев, Д.С. Международное валютно-кредитные и

финансовые отношения [Текст]: учеб. пособие / Д.С. Лебедев. - Ярославль: ЯрГУ,

2008. - 52 с.

. Лиховидов, В.Н. Фундаментальный анализ мировых валютных

рынков [Текст]: учеб. пособие / В.Н. Лиховидов. - М.: Новое издание, 2009. - 95

с.

. Мовсесян, А.Г., Огнивцев, С.Б. Международные валютно-кредитные

отношения [Текст]: учеб. пособие / А.Г. Мовсесян, С.Б. Огнивцев. - М.: ИНФРА-М,

2006. - 116 с.