|

№

|

Наименование поля

|

Идентификатор

|

Тип

|

Значность

|

|

1

|

Номер

|

NUM

|

N

|

3

|

|

2

|

Дата

|

DATA

|

D

|

8

|

|

3

|

Код отрасли

|

KOD_OTR

|

N

|

4

|

|

4

|

Код клиента

|

KOD_KL

|

N

|

3

|

|

5

|

Тест заявки

|

TEXT

|

C

|

254

|

|

6

|

Дополнения

|

DOPOLN

|

C

|

254

|

|

7

|

Документальный ответ

|

OTV_DOS

|

C

|

1

|

|

8

|

Фотографический ответ

|

OTV_FAKT

|

C

|

1

|

|

9

|

Комментарий

|

OTV_KOM

|

C

|

1

|

|

10

|

Работа со кредитным агентом

|

ISP_SA

|

C

|

1

|

|

11

|

Работа с «Гарант»

|

ISP_GAR

|

C

|

1

|

|

12

|

Работа с «Консультант+»

|

ISP_USIS

|

C

|

1

|

|

13

|

Работа с «ЮСИС»

|

KOD_RAB

|

C

|

1

|

|

14

|

Код вида работы

|

KOD_SR

|

N

|

2

|

|

15

|

Код срока исполнения

|

KOD_OPER

|

N

|

2

|

|

16

|

Код оператора

|

KOD_SA

|

N

|

1

|

|

17

|

Код банковского агента

|

|

N

|

1

|

2.4 Характеристика результатной информации

Структура файлов БД результатной информации представлен в таблицах 2.4.1.

- 2.4.5.

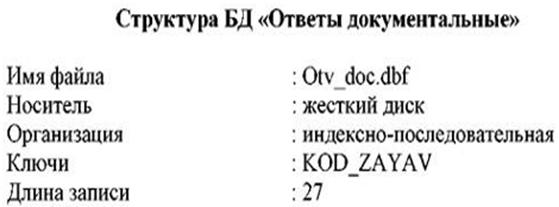

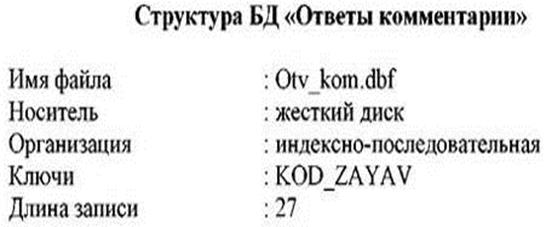

Таблица 2.4.1.

Таблица 2.4.2.

Таблица 2.4.3.

Таблица 2.4.4.

В результате обработки всех информационных файлов, используемых при

решении задачи работы с заявками, пользователь получает четыре выходных

документов, которые выводятся на экран дисплея, а также на принтер:

- Заявка с кодами - Пачки

заявок

Ответ на заявку - Счет

Таблица 2.4.5.

Глава 3. Программное обеспечение задачи

.1 Общие положения (дерево функций и сценарий диалога)

При решении задачи используется технология обработки информации в режиме

диалога, взаимодействие пользователя с программой можно представить в виде

схемы диалога (см. приложение 2).

Диалог, реализованный в программе относится к типу меню ориентированных

диалогов. Схема диалога представляет собой общую конструкцию диалога, т.е.

требуемую последовательность обмена данными между пользователем и системой. В

верхнем уровне схемы располагается главное меню, инициирующее задачу, затем

происходит разветвление различной степени в зависимости от числа вариантов

ответа пользователя на запрос ЭВМ или возможных реакций ЭВМ на конкретные

сообщения.

С помощью модуля меню Главное меню осуществляется доступ к пяти основным

пунктам меню:

Работа с клиентами

Формирование ответа

Расчеты с клиентом

Внутренняя работа

С помощью пункта меню Работа с клиентами осуществляется вызов следующих

пунктов подменю:

Формирование пачек

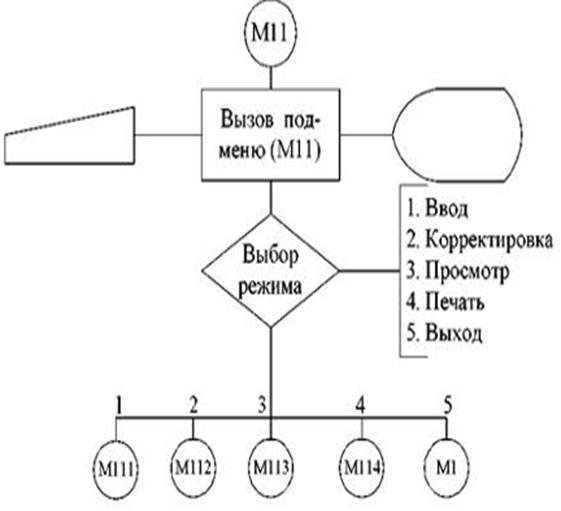

Пункт Регистрация заявки имеет подпункты:

Ввод

Корректировка

Просмотр

Печать

Эти подпункты позволяют соответственно вводить новые заявки,

редактировать, просматривать и печатать уже имеющиеся заявки.

С помощью пункта Формирование пачек пользователь может сформировать,

просмотреть и распечатать пачки заявок по нескольким группировочным признакам,

а именно: по отраслям права, по срокам выполнения и по банковского агента

выполняющим эти заявки. Этот пункт имеет подпункты:

Формирование

Просмотр

Печать

Пункт Формирование ответа имеет подпункты:

Ввод ответа

Редактирование ответа

Вывод ответа

При выборе подпункта Ввод ответа пользователь может ввести ответ на

заявку либо в виде текста (появляется окно текстового редактора), либо в виде

текстового файла, который копируется в базу ответов.

При выборе подпункта Редактирование ответа осуществляется корректировка

ответов на заявки.

При выборе подпункта Вывод ответа осуществляется выдача ответа заказчику

в виде бумажного носителя (печать ответа), либо в виде текстового файла.

С помощью пункта Расчет с клиентом производится формирование и печать

счета, осуществляемые при выборе соответствующих пунктов подменю.

Пункт Внутренние работы позволяет осуществлять работу с внутренней

информацией и имеет подменю, состоящее из пунктов:

Ведение справочников

Ведение архива

Составление отчета

При выборе пункта Ведение справочников осуществляется дополнение,

корректировка, просмотр и печать следующих справочников с НСИ:

справочник отраслей права, справочник клиентов, справочник банковского

агента, справочник видов работ, справочник тарифов, справочник сроков

выполнения заявок.

При выборе пункта Просмотр архива осуществляется просмотр архива заявок и

ответов.

При выборе пункта Выход происходит завершение работы с программой и выход

из нее в ОС.

Дерево функций задачи "Работа с заявками" соответствует

сценарию диалога задачи и показывает структуру диалога пользователя с

программой: все возможные варианты выбора пунктов меню с их обозначениями,

которые будут использоваться при описании технологического процесса задачи.

Дерево разговоров представлено в приложении 3.

3.2 Характеристика базы данных

Опыт создания банков данных показывает, что методы и средства организации

хранения данных определяют качество автоматизированных систем (АС) и

возможность получения информации, необходимой пользователям всех уровней.

Концепции интегрированного хранения, централизованного управления и

многоаспектного коллективного использования данных получили наибольшее

признание в последние годы. Эффективным способом реализации этих концепций

является метод построения информационного обеспечения АС на базе

программно-совместимых компонент-систем управления базами данных (СУБД) и

программных средств (ПС) их окружения.

Возможности современных СУБД не снимают проблем, связанных с

эффективностью их массового использования в составе банков данных. Решение этих

проблем существенно влияет на уровень автоматизации накоплении, хранения и

обработки «активной» части национальных информационных ресурсов.

Проблема организации массового внедрения программного обеспечения (ПО)

банков данных имеет комплексный характер. Важно отметить, что современное

развитие ПО достигло такого уровни, когда успех его применения зависит не

столько от его функциональной полноты, сколько от удачного и сбалансированного

решения комплекса технических, методологических и организационных задач.

В СССР в течение 1986 г ряда лет анализировалось состояние разработки и

внедрения СУБД и ПС их окружения, а также определяются перспективы развития.

К в нашей стране насчитывалось уже более 50 СУБД. Однако правильная

техническая политика позволила применять около 10-15 систем.

В реализации СУБД и ПС их окружения отмечаются существенные различия:

поддерживаемая модель данных и организация баз данных в целом

(иерархические, сетевые, дескрипторные, реляционные системы и их многочисленные

разновидности);

способы организации структуры хранения данных (среда хранения,

представление и размещение, методы доступа);

программная реализация СУБД: соотношение между комплексным

интегрированным ПС (с возможными вариантами) и в качестве альтернативы

совокупностью собственно СУБД (ядро) и ПС системного и функционального

окружения.

Такое положение имеет как позитивные (ориентация на конкретные классы

приложений, стимулирование разработок, поиск новых решений), так и негативные

(трудности выбора СУБД, дублирование разработок) стороны.

Тем не менее в мире определился набор СУБД, обладающих высокой

конкурентоспособностью: TIS/XA (TOTAL), IDMS, IMS/VS, DB2, ADABAS, ORACLE,

DATACOM/DB, INGRES.

Анализ значительной части разработанных и используемых в настоящее время

в нашей стране СУБД проводился по следующим направлениям:

классификация по обобщенным параметрам;

систематизация по функциональным возможностям и характеристикам;

оценка применяемости.

Анализ позволил оценить качество СУБД и сформулировать концепции их

дальнейшего создания и внедрения.

Классифицированы по обобщенным параметрам следующие СУБД, разработанные в

16 организациях страны: ОКА, ИНЕС, БАНК-ОС, СЕТОР-3.0, СИОД-3-ОС,

АИСТ-Развитие, ПАРМА, РЕБД, ВЕРА, БАЙКАЛ, УНИСОН, ДАБУ, КВАНТ, ДИСОД, СЕТЬ,

РИС, ПАЛЬМА, СПЕКТР, ЕНФ, СЕТОР-СМ, МИРИС, КВАНТ-М, БАРС, БАЗА-CM, БАЗИС,

МИКРОСЕТОР, КАРС.

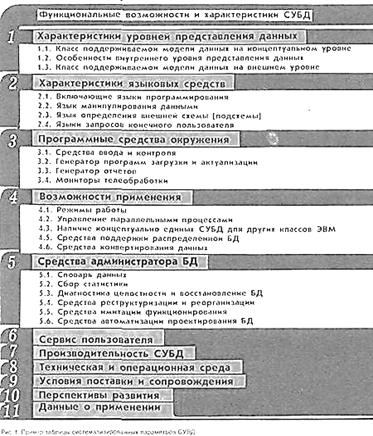

По функциональным возможностям и характеристикам СУБД систематизировались

на основе представленных разработчиками таблиц с некоторыми уточнениями и

дополнениями. Такие таблицы можно считать «паспортом» конкретной СУБД (рис. 1).

Управление размещением данных в среде хранения характерно в основном для

иерархических и сетевых СУБД и нехарактерно для реляционных.

Практически все СУБД имеют средства вторичной индексации, кроме БАНК-ОС,

СИОД-3-ОС, БАЙКАЛ, БАЗИС, ЕНФ.

Сжатие данных характерно для СУБД ЕС ЭВМ, так как при поддержке крупных

баз данных значительно экономится внешняя память.

Типичный набор включающих языков для СУБД ЕС ЭВМ: ПЛ/1. КОБОЛ, ассемблер

(реже ФОРТРАН), а для СМ ЭВМ: ФОРТРАН, КОБОЛ, ассемблер. Используются также

языки Паскаль (БАЗИС, БАРС, КВАНТ-М), БЕЙСИК (МИРИС).

Минимальный набор функций (хранение, актуализация и доступ к данным),

реализуемых каждой СУБД, обеспечивается их языковыми и программными

компонентами. Однако функциональная полнота системы определяется наличием

средств, пользователей: конечный пользователь, не имеющий специальной

подготовки для работы с СУБД; конечный пользователь-- специалист по проблемной

области, имеющий подготовку для работы с применением средств СУБД для

непрограммиста; прикладной программист, администратор задач (приложений);

администратор БД. Функциональная тошнота СУБД может быть также охарактеризована

степенью основных функций по созданию и ведению БД (рис.2). Для большинства

промышленно - сопровождаемых СУБД разработаны словари-справочники для

пользователей-непрограммистов. В достаточной степени во всех СУБД представлены

программные средства администратора БД.

Рис. 3.2.1. Пример таблицы систематизированных параметров СУБД.

Рис 3.2.2. Состав функций по созданию и ведению БД.

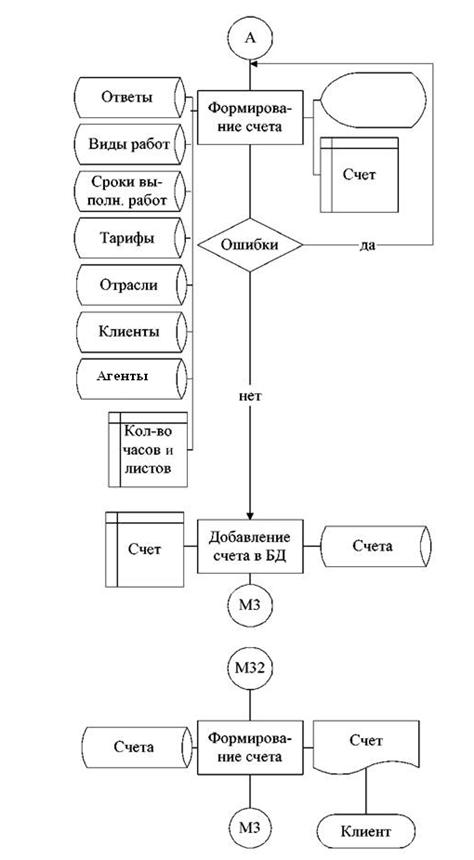

.3 Структурная схема пакета (дерево вызова программных модулей)

Рис. 3.2.1. Схема работы системы АРМ банковского агента. (Продолжение

схемы см. в приложении 4)

3.4 Описание программных модулей

Технологический процесс машинной обработки экономической информации

представляет собой совокупность операций, осуществляемых в строго определенной

последовательности с начального момента до окончательного получения заданных

результатов. Его можно подразделить на четыре укрупненных этапа: первичный,

подготовительный, основной и заключительный. На первичном этапе осуществляется

сбор исходных данных, их регистрация и передача для ввода в ЭВМ.

Подготовительный этап охватывает операции по приему, контролю и регистрации

входной информации и переносу ее на машинные носители. Основной этап

обеспечивает непосредственную обработку информации на ЭВМ. На заключительном

этапе осуществляется контроль, выпуск и передача результатной информации

потребителю.

В условиях диалоговой обработки внемашинная и внутримашинная технологии

тесно связаны друг с другом и не имеют четкой границы, также как и нет четкого

разграничения подготовительного, основного и заключительного этапа

технологического процесса. Это происходит по причине того, что работа в

диалоговом режиме не имеет заранее определенной последовательности действий.

Поэтому схема технологического процесса в диалоговом режиме представляет собой

совокупность технологических операций, соответствующих схеме диалога задачи и

представлена в виде схемы работы системы (см. рис.33.).

Отдельные части (блоки) схемы реализуют выполнение пунктов меню,

соответствующих схеме диалога. Рассмотрим подробнее режим формирование пачек

заявок (пункт M 12 схемы работы системы). При выборе пункта "Формирование

пачек" из главного меню на экране появляется меню, состоящее из четырех

пунктов: "Формирование", "Просмотр", "Печать" и

"Выход". При выборе пункта "Формирование" появляется

подменю с выбором критерия по которому можно сформировать пачку заявок, это:

"по отрасли права", "по кредитному агенту-исполнителю" и

"по сроку выполнения". При выборе пункта "Просмотр" на

экран выводятся для просмотра все заявки из базы данных ZAYAVKI

("Заявки"), сгруппированные по формировочному критерию, а если

критерий не был выбран, то на экран выводится сообщение-подсказка. После

просмотра происходит возврат в меню формирования пачек. При выборе пункта

"Печать" осуществляется печать пачек заявок, которые передаются в

дальнейшем кредитному агенту для обработки. Затем происходит возврат в главное

меню.

автоматизация информация кредитный

Глава 4. Контрольный пример реализации проекта и его описание программы «Банк-клиент»

.1 Описание программы «Банк-клиент»

Система дает возможность удаленного оперативного управления счетами с

помощью системы «Банк-клиент». Программа разработана фирмой Bank's Soft Systems

и гарантирует многоуровневую систему защиты информации. Система «Банк-клиент»

требует подключения специализированного программного обеспечения на ПК.

В рамках услуги «Банк-клиент» предлагает направление «Интернет-клиент» -

это система удаленного банковского обслуживания, с помощью которой вы в любое

время, из любой точки мира можете удобно и безопасно управлять вашими счетами с

компьютера, подключенного к сети интернет. Система работает через

интернет-браузер, поэтому вам не потребуется устанавливать специальное программное

обеспечение.

С помощью системы «Банк-клиент» вы можете:

отправлять платежные поручения;

осуществлять перевод, покупку, продажу, конверсию иностранной валюты;

отправлять справки о валютных операциях, о поступлении валюты РФ, о

подтверждающих документах;

отправлять паспорта сделок по контракту/кредитному договору;

запрашивать и получать выписки по счету;

получать сообщения, касающиеся отказа в принятии к исполнению ранее

отправленных документов;

отправлять заявление на отзыв ранее отправленных документов

отправлять и получать сообщения произвольного формата с использованием

электронно-цифровой подписи и шифрования

Преимущества системы «Банк-клиент»

Оперативное поступление информации от клиента и из банка

При использовании услуги «Интернет-клиент» возможность работы с любого

компьютера имеющего выход в интернет (имеются ограничения - см. «Требования к

аппаратно программному обеспечению» в разделе «Необходимые документы»)

Платежный документ клиента автоматически попадает в требуемую платежную

систему и в тот же день передается к исполнению (есть ограничения в зависимости

от тарифов)

По каждому отправленному клиентом документу приходят квитанции по

движению документа в банке. По каждому зачислению средств на счет клиента он

получает платежное поручение и полную информацию о платеже в составе выписки.

Система «Банк-клиент» обеспечивает безопасность при обмене информацией.

Информация шифруется и подписывается сертифицированной электронной подписью

Программа помогает правильно заполнить поля документов, распечатать их на

компьютере и ведет архив документов и справочников

Программа обеспечивает возможность работы как с нескольких рабочих мест

по одному счету, так и с одного рабочего места с несколькими счетами

4.2 Установка и настройка

Для работы системы «Банк-Клиент» (далее по тексту БК) требуется программа

Microsoft Access из пакета Microsoft Office. Если Microsoft Access отсутствует,

можно установить бесплатную Среду исполнения Access (Access Runtime).

Программа может работать как в локальном варианте, так и с общего диска

по сети. Единственным условием сетевой работы является подключение сетевого

диска (т.е. работа не через «сетевое окружение», а через подключенный сетевой

диск).

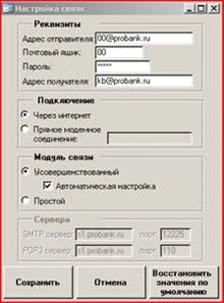

Связь с Банком осуществляется через Интернет или прямым модемным

соединением с почтовым сервером Банка. Вся передаваемая в Банк и получаемая из

Банка информация шифруется.

Для Microsoft Access 97 и Microsoft Access 2000 (и более поздних)

используются разные дистрибутивы БК. Дистрибутив можно скачать с сайта банка

#"725439.files/image015.jpg">

Надо

ответить Да и указать путь к настроечному файлу:

Если ответить Нет, то настройки придётся вводить вручную (Приложение 1.

Ручная настройка БК).

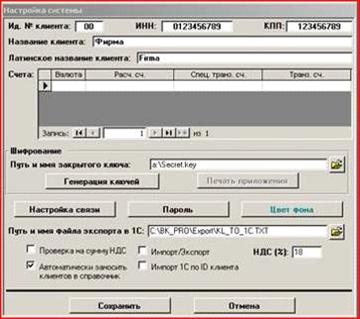

Для генерации ключей шифрования нажмите кнопку «Генерация ключей». От Вас

потребуется ввести некоторое количество нажатий клавиатуры для инициализации

случайной последовательности. После того, как завершится работа программы

генерации ключей и Вы нажмёте кнопку «Сохранить», будут созданы два файла -

открытый ключ в папке PGP и закрытый ключ в том месте, которое Вы указали. Для

отправки открытого ключа нажмите «Связь с Банком». Через несколько минут

нажмите еще раз «Связь с Банком» для получения протокола, в котором будет

прописана сигнатура Вашего открытого ключа. Закрытый ключ является аналогом

Вашей печати и подписи, поэтому ОБЯЗАТЕЛЬНО создайте копию.

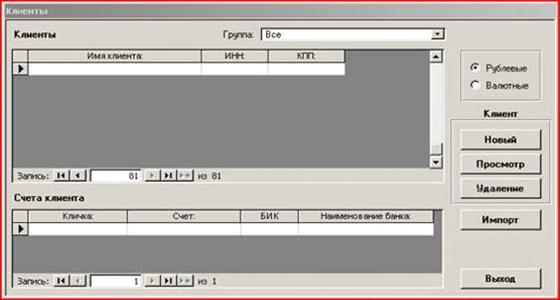

4.3 Справочник «Клиенты»

Чтобы попасть в справочник нажмите кнопку «Клиенты». Справочник состоит

из двух частей - “рублёвые” клиенты (для заполнения платёжных поручений) и

“валютные” клиенты (для валютных переводов). Для ввода нового клиента, нажмите

кнопку «Новый», заполните поля «Имя клиента» , «ИНН» и нажмите кнопку

«Сохранить».

Поле «Группа» не является обязательным к заполнению, его удобно

использовать для группировки клиентов по какому либо признаку, чтобы в

дальнейшем было проще найти нужного клиента из списка (в форме «Клиенты» есть

поле «Группа», при выборе которого остаются только клиенты, принадлежащие

указанной группе).

Рис.4.2.1. Справочник «Клиенты».

При вводе нового клиента система проверяет в базе наличие клиента с таким

ИНН, и при нахождении, пользователю будет выдано предупреждение.

Для ввода расчётного счёта и банка клиента, перейдите мышью в под-форму

«Счета клиента» (надпись над группой кнопок справа изменится с «Клиент» на

«Счёт клиента»), нажмите кнопку «Новый». Введите счёт клиента и БИК банка

клиента, название банка система сама возьмёт из «Справочника БИК». Если Вам

надо найти точный БИК банка, нажмите на кнопку со стрелкой справа от поля «БИК»

(или «Наименование Банка»), и Вы попадёте в «Справочник БИК». В данном

справочнике указаны БИКи всех банков страны (см. также раздел «Обновление

справочника БИК» данного руководства). Для поиска и сортировки по справочнику

используйте кнопки в панели инструментов (при поиске по названию, в поле

«Совпадение» формы «Поиск» указывайте «С любой частью поля»). После выбора

нужного Банка, нажмите кнопку «Принять» и данные Банка запишутся в форму «Счета

клиента».

Поле «Кличка» не является обязательным к заполнению, его удобно

использовать для визуального различия счетов данного клиента в различных

Банках.

Номер указанного счета проверяется по ключевому символу на принадлежность

к указанному Банку (БИКу), и если выдаётся сообщение «Номер счёта указан не

верно», то значит, этот счёт не может принадлежать указанному БИКу (ищите

ошибку в номере счёта).

Возможен импорт клиентов из другой базы (Приложение 2. Импорт клиентов из

другой базы).

4.4 Документы

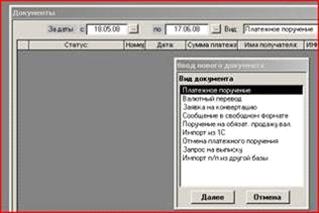

Для занесения новых документов необходимо нажать на кнопку «Новый».

Появиться контекстное меню, в котором по системе «Банк-Клиент» передаются

следующие документы:

) Платёжное поручение

) Валютный перевод

) Заявка на конвертацию

) Сообщение в свободном формате

) Поручение на обязательную продажу валютной выручки

) Отмена платежного поручения

) Запрос на выписку

) Импорт из 1С

) Импорт п/п из другой базы

Платёжное поручение

При вводе нового платёжного поручения его номер устанавливается

автоматически, но его можно изменить по желанию пользователя. Реквизиты

получателя можно, либо напрямую заносить в форму, либо выбрать из «Справочника

клиентов» (нажмите кнопку «Получатель»).

Если в «Настройках» установлено «Автоматически заносить клиентов в

справочник», то при сохранении платёжного поручения, если клиент с таким ИНН

отсутствует в справочнике, пользователю будет дана возможность сохранить его

там.

Поле «Назначение платежа» сделано в виде справочника, для сохранения введённого

текста в справочнике нажмите кнопку «Добавить в словарь», расположенную справа.

Для удаления значения из справочника, выберите его, и нажмите кнопку «Удалить

из словаря». Кнопки «НДС 20%» и «Без НДС» используйте для добавления во

введённое назначение платежа фраз «В т.ч. НДС 20% - …….» и «НДС не облагается».

При вводе названия Банка получателя и БИКа можно воспользоваться

«Справочником БИК» .

Внимание! Если значение поля «Дата исполнения платежа» отличается от поля

«Дата», то платёжное поручение будет исполнено банком датой, указанной в поле

«Дата исполнения платежа».

Для отправки налоговых платежей необходимо поставить галочку Налоги , как

показано на рисунке заполнить все поля.

Платёжные поручения с исполнением «день в день» принимаются Банком до 19

часов по Московскому времени.

Убедительная просьба, если Вы формируете документы и отправляете их в

Банк вечером, после окончания операционного дня Банка, ставьте «Дату исполнения

платежа» следующим рабочим днём.

Если при формировании платежного поручения программа сообщает Вам об

отсутствии БИКа, необходимо обновить справочник БИКов (Приложение 4. Обновление

справочника БИКов).

Для создания платёжки, подобной уже существующей, встаньте на нужное Вам

платёжное поручение (в форме «Документы») и нажмите кнопку «Копировать».

Отмена платежного поручения

Эта операция предназначена для исправления платежного поручения, которое

уже было отправлено в БАНК, но ошибку обнаружили позже. Для того чтобы Ваши

деньги не пропали зря, Вам следует создать отмену и отправить ее в Банк. Если в

Банке П/П еще не было проведено, то к Вам вернется положительный ответ об

отмене, и Статус отмененной платежки будет ОТМЕНЕН , в случае отрицательного

ответа статус будет ОТКАЗАНО.

Запрос на выписку

«Запрос на выписку» предназначен для формирования отдельного запроса для

получения выписок за определенный период времени. Это случается в связи с

проблемами связи между Банком и Клиентом или наоборот.

Импорт из 1С

Функция написана специально для клиентов, которые используют ПО 1С. С

помощью этой процедуры вы можете заносить платежи, которые ввели в программе 1С

в систему «Банк-Клиент». Для этого Вам нужно выгрузить нужные Вам платежи из

программы 1С в папку Import программы.

Импорт п/п из другой базы

Используется для копирования п/п из другого БК (Приложение 3. Импорт

платёжных поручений из другой базы)

4.5 Пакеты

Для того, чтобы отправить в Банк созданные Вами документы, надо

сформировать их в пакет. Для этого Вам нужно нажать кнопку «Пакеты». Вашему вниманию

будет предоставлена таблица с отправленными Вами пакетами в банк.

Нажмите кнопку «Сформировать новый пакет». Вам будут представлены все

введённые в текущем числе и ещё не отправленные в Банк документы. Если Вы, по

каким либо причинам, не хотите пока отправлять в Банк какой либо документ, то у

данного документа в поле «Выбор» снимите пометку. При нажатии кнопки

«Сформировать пакет», система зашифрует Ваши документы и создаст файл для

отправки в Банк (на этом этапе программа потребует ключевую дискету, созданную

на этапе установки). В окне «Пакеты документов» в поле «Имя файла» можно

увидеть имя созданного для отправки в Банк файла. Данный файл создаётся в

директории “\Export\” и имеет следующую структуру названия - IdDDMMNN.pgp,

где Id - ваш персональный номер- текущий день и месяц- номер пакета в

текущем дне.

После того, как Банк получит и удачно расшифрует Ваш пакет, Вам будет

отправлен «Чек-файл» (подтверждение о приёме - файл с расширением *.chf). После

получения «Чек-файла» у пакета и входящих в него документов статус изменится на

«Получен Банком». Если, в течение одного часа, после отправки пакета, Вы не

получили «Чек-файл» на него, то свяжитесь с Банком (Чек-файл принимается

нажатием кнопки «Связь с Банком»).

После отправки в Банк пакета документов, Вы можете распечатать эти

документы, для этого встаньте на нужный Вам документ в правом окне формы и

нажмите кнопку «Печать документа». Если Вами получен Чек-файл о приёме Банком

данного пакета документов, то в поле «Отметки Банка» платёжного поручения будет

проставлена отметка Банка (электронная подпись или штамп) с датой получения.

Если Вы получили выписку с отметкой о проведении данного документа (в разделе

«Документы» статус данного документа имеет значение «Выполнен Банком») , то в

поле «Отметки Банка» будет стоять и дата выполнения данного документа Банком.

Если по какой-то причине пакет документов не дошел до банка, Вы можете

переформировать пакет с тем же номером или расформировать его и сформировать

заново(если пакет не отправлен), а потом отправить этот пакет к нам снова.

4.6 Выписки

Выписки по Вашим счётам отправляются до 9-30 часов по Московскому времени

следующим рабочим днём. Структура названия файла выписки- Id_DDMM.pgp,

где Id - ваш персональный номер- текущий день и месяц.

Существует три варианта получения выписок:

выписки отправляются, только если были движения по Вашему счёту

выписки отправляются каждый день (в том числе нулевые)

с понедельника по четверг выписки отправляются, только если были движения

по Вашему счёту, а за пятницу выписка отправляется всегда (в том числе нулевая)

По умолчанию действует первый вариант, если Вы хотите перейти на другой,

то позвоните в Банк или пришлите «Сообщение» об этом по Банк-Клиенту.

В «Банк-Клиенте» существует два вида выписок, Вид1 - это альбомный

формат, Вид2 - книжный формат выписки.

Здесь Вы еще можете просмотреть платежные поручения по приходу на Ваш

р/счет. Для этого необходимо нажать на кнопку «Платежка по приходу». Также вы

может воспользоваться кнопкой «Мемордера» для просмотра списания с Вашего

р/счета комиссий.

Экспорт в 1С - экспорт выписок в файл, указанный в настройках для

последующей загрузки в 1С.

Глава 5. Обоснование экономической эффективности

.1 Выбор и обоснование методики

расчёта

Оценка проекта - важнейшая процедура на начальной стадии проекта, но она

также представляет собой непрерывный процесс, предполагающий возможность

остановки проекта в любой момент в связи с появляющейся дополнительной информацией.

Таким образом, это одна из процедур оперативного управления НИОКР. Она должна

основываться на четком формальном базисе и включать следующие компоненты:

выявление факторов, относящихся к проекту;

оценку проектных предложений по этим факторам с использованием

количественной информации или экспертных оценок;

принятие или отказ от проектных предложений на основе сделанных оценок;

выявление областей, где нужна дополнительная информация, и выделение

ресурсов на ее получение;

сопоставление новой информации с той, что использовалась при

первоначальной оценке;

оценку воздействия на проект выделенных новых переменных;

принятие решения о продолжении или прекращении работы над проектом.

Основные факторы, которые должны быть учтены в процедуре оценки:

финансовые результаты реализации проекта;

воздействие данного проекта на другие в рамках портфеля НИОКР корпорации;

влияние проекта в случае его успеха на экономику корпорации в целом.

Большая часть критериев оценки не относится к научно-технической области.

Инновации (успешные и неуспешные) распространяются на деятельность всей

компании и становятся частью ее экономической деятельности. Эффективность

решений по оценке проектов можно обеспечить, лишь вовлекая в этот процесс тех,

кого затрагивают факторы оценок. В группу, производящую оценку проекта,

целесообразно включать:

специалистов в соответствующей научной области;

специалистов в других научно-технических областях;

пользователей результатами проектов;

людей, обладающих навыками менеджмента и знающих экономику;

специалистов, прежде участвовавших в проведении оценок;

людей, обладающих опытом в области формирования научно-технической

политики.

Такие процедуры, как оценка проектов, являются частью операционных

взаимодействий в рамках структуры фирмы. Однако такие процедуры требуют и

хороших межличностных и межгрупповых отношений. Процедура оценки, там, где она

осуществляется эффективно, может стать важным элементом инновационного

процесса, позволяя учесть мнения руководителей других подразделений фирмы

(кроме НИОКР) на ранних стадиях НИОКР. Это ведет к усилению их ответственности

и облегчает переход проекта от стадии НИОКР к производству и маркетингу.

Простейшим методом оценки является составление перечня всех критериев. В

качестве рабочего перечня критериев такой оценки предлагается следующий:

А. Критерии связанные с целями корпорации, ее стратегиями, политиками и

ценностями:

. Совместимость проекта с текущей стратегией компании и ее долгосрочными

планами.

. Допустимость изменений в стратегии фирмы с учетом потенциала проекта.

. Согласованность проекта с представлениями о компании.

. Соответствие проекта отношению корпорации к риску.

. Соответствие проекта отношению корпорации к нововведениям.

. Соответствие временного аспекта проекта требованиям корпорации.

Б. Рыночные критерии:

. Соответствие проекта четко определенным потребностям рынка.

. Общая емкость рынка.

. Доля рынка, которую сможет контролировать корпорация.

. Жизненный цикл продукта в виде товара.

. Вероятность коммерческого успеха.

. Вероятный объем продаж.

. Временной аспект рыночного плана.

. Воздействие на существующие продукты.

. Ценообразование и восприятие продукта потребителями.

. Позиция в конкуренции.

. Соответствие продукта существующим каналам распределения.

. Оценка стартовых затрат.

В. Научно-технические критерии:

. Соответствие проекта стратегии НИОКР.

. Допустимость изменений в стратегии НИОКР с учетом потенциала проекта.

. Вероятность технического успеха проекта.

. Стоимость и время разработки проекта.

. Патентная чистота проекта.

. Наличие научно технических ресурсов для выполнения проекта.

. Возможность выполнения будущих НИОКР на базе данного проекта и новой

технологии.

. Воздействие на другие проекты.

Г. Финансовые критерии:

. Стоимость НИОКР.

. Вложения в производство.

. Вложения в маркетинг.

. Наличие финансов в нужные моменты времени.

. Влияние на другие проекты, требующие финансовых средств.

. Время достижения точки безубыточности и максимальное отрицательное

значение расходов.

. Потенциальный годовой размер прибыли.

. Ожидаемая норма прибыли.

. Соответствие проекта критериям эффективности инвестиций, принятым в

компании.

Д. Производственные критерии:

. Новые технологические процессы.

. Достаточная численность и квалификация производственного персонала.

. Соответствие проекта имеющимся производственным мощностям.

. Цена и наличие материалов.

. Производственные издержки.

. Потребности в дополнительных мощностях.

Е. Внешние и экономические критерии:

. Возможные вредные воздействия продуктов и технологии.

. Влияние общественного мнения.

. Текущее и перспективное законодательство.

4.

Воздействие на уровень занятости.

Использование любого формализованного метода оценки не является

математическим расчетом потенциальной или ожидаемой эффективности проекта, а

имеет лишь цель определить его выбор. Каждая компания сама выбирает форму и

критерии оценки. Рейтинговые оценки имеют ряд преимуществ:

легкость проведения оценок проекта по разнородным критериям;

возможность свертывания в единую оценку субъективных оценок и объективных

данных;

возможность при выборе критериев оценок учета специфики фирмы.

Кроме оценок по частным критериям необходимо установить рейтинговые веса

групп факторов и отдельных факторов, а далее осуществить свертывание всех

оценок в одну по выбранной методике (например, аддитивным или мультипликативным

образом). Более подробно получение интегральной технической оценки и

интегральной экономической оценки технических систем будет рассмотрено ниже.

Прежде всего важно четко различать окончательную эффективность проекта и

затраты компании до того момента, когда проект начнет давать отдачу.

Высокая оценка окончательной эффективности проекта может отвлечь внимание

от истощения финансовых ресурсов компании ввиду затрат на разработку и

внедрение, которые состоят из затрат на НИОКР, включая создание опытного

образца, капитальных вложений в производственные мощности, затрат на подготовку

производства на серийном заводе, а также стартовых рыночных затрат.

Крайне важны не только размер отвлеченных средств, но и время их

инвестирования. Наличие финансовых ресурсов для реализации проекта НИОКР

зависит от состояния компании, определяемого всей ее деятельностью, всеми

затратами и доходами. Поэтому денежные потоки компании, в том числе и при

реализации проекта, должны оцениваться с максимально возможной точностью. Такой

анализ может выявить следующее:

максимальное значение отрицательного денежного потока не превышает

финансовых ресурсов фирмы. В этом случае финансовые ограничения будут слабо

влиять на выбор проекта;

требуемые финансовые ресурсы достигли предела ожидаемого наличия средств.

Риск нехватки средств возрастает, и надо пересмотреть график разработки,

передвинуть максимум затрат во времени или разработать чрезвычайный план

пополнения финансовых ресурсов;

потребности в фондах могут превзойти их вероятное наличие. Проект может

быть прекращен или может быть использовано лицензирование, совместная

разработка с другими фирмами.

Ни одна из инвестиционных возможностей не должна рассматриваться

изолированно от всего портфеля инвестиций (на диверсификацию компании,

расширение и модернизацию производства, НИОКР). Портфель НИОКР постоянно

меняется. Его содержание всегда зависит от прошлых решений, однако балансировка

требует появления новых проектов.

5.2 Расчет стоимостной оценки затрат

на проектирование

.2.1 Расчет затрат на расходные

материалы

Определим материальные затраты на выполнение работ по проекту внедрения

системы образовательных информационных технологий. Затраты на расходные

материалы определим в соответствии с таблицей 5.2.1.

Таблица 5.2.1 Затраты на расходные материалы

|

№п/п

|

Наименование материала

|

Расход

|

Цена, руб./шт.

|

Сумма, руб.

|

|

1

|

Вспомогательная литература

|

4

|

531

|

1942

|

|

2

|

Канцтовары

|

18

|

122

|

2233

|

|

3

|

Компьютер

|

6

|

11590

|

70699

|

|

Итого затрат

|

74874

|

5.2.2 Расчет основной и

дополнительной заработной платы разработчиков

Определяем основную заработную плату персонала, выполняющего работы по

проекту внедрения системы образовательных информационных технологий. Величина

затрат исчисляется из численности различных категорий исполнителей и

трудоемкости выполнения отдельных видов работ, тарифных ставок или месячных

должностных окладов и других выплат. Расчет основной заработной платы,

выплачиваемой исполнителям всего проекта, ведется по следующей формуле:

, (5.2.2.1)

, (5.2.2.1)

где:

3о - основная заработная плата;

Тчел.мес

- трудоемкость этапа за месяц.

Тчел.мес

= (Тчел.дн/22 (раб.дней в месяц)), (5.2.2.2)

где:

Кзон- районный коэффициент, для данного проекта Кзон=15%

.

Расчет данных прямых расходов целесообразно представить в таблице (см. табл.5.2.2).

Таблица 5.2.2 Основная заработная плата разработчиков

|

№ п./п.

|

Наименование этапа

|

Исполнители

|

Трудоемкость

|

Оклад,

|

Затраты поз/п

|

|

|

|

чел./дн.

|

чел/мес.

|

руб.

|

руб.

|

|

1

|

Подготовительный

|

специалист по ИО

|

70,76

|

3,22

|

21960

|

81226,0

|

|

2

|

Техническое задание

|

руководитель

|

35,38

|

1,61

|

36600

|

67688,4

|

|

3

|

Основной

|

программист

|

81,74

|

3,72

|

24400

|

104255,7

|

|

4

|

Тестирование

|

программист

|

18,3

|

0,83

|

24400

|

23340,8

|

|

|

специалист по ИО

|

53,68

|

2,44

|

21960

|

61620

|

|

5

|

Технический отчёт

|

программист

|

30,5

|

1,39

|

24400

|

38901,4

|

|

|

руководитель

|

12,2

|

0,55

|

36600

|

23340,8

|

|

Итого

|

400372,8

|

Определяем дополнительная заработная плата исполнителей, включая

предусмотренные трудовым законодательством выплаты. Дополнительная заработная

плата составляет 20% от основной заработной платы:

(5.2.2.3)

(5.2.2.3)

Здоп=0,2*400372,8=

80074,6 руб.

Фонд

заработной платы представляет собой сумму основной и дополнительной заработной

платы:

ФЗП

= Зо + Здоп (5.2.2.4)

ФЗП

= 400372,8 + 80074,6 = 480447,4 руб.

Дополнительно

при расчете затрат нужно учитывать суммы отчислений в государственный бюджет и

другие фонды в размерах:

пенсионный

фонд - 20% от фонда заработной платы

(5.2.2.5)

(5.2.2.5)

Опф=

480447,4*0,20 = 96089,5 руб.

- фонд социального страхования - 2,9%

(5.2.2.6)

(5.2.2.6)

Осс=96089,5*0,029=2786,6

руб.

фонд

обязательного медицинского страхования - 3,1%)

(5.2.2.7)

(5.2.2.7)

Омс=96089,5*0,031=2978,8

руб.

Суммарные

отчисления в фонды составляют:

(5.2.2.8)

(5.2.2.8)

Осум=

96089,5+2786,6+2978,8= 101854,8 руб.

.2.3 Расчет прочих расходов

Прочие расходы включают расходы на машинное время (порядка трех месяцев

на разработку, отладку и тестирование ПП: 793 часов стоимостью З1часэвм

руб./час). Для выполнения данного проекта и для последующего использования

программ нужен компьютер. Средняя стоимость компьютера составляет 11590 руб.

Процесс перемещения по частям стоимости основных производственных фондов на

изготовленную продукцию или выполненную услугу называется амортизацией.

Амортизация на компьютер составляет 3 года. Необходимо вычислить затраты на

один час работы на компьютере.

где: З1часэвм - затраты на один час работы ЭВМ;

Ском - стоимость компьютера;

ЧРДМ - число рабочих дней в месяце;

КМГ - количество месяцев в году;

ДРС - длительность рабочей смены.

= 18,3

руб.

= 18,3

руб.

Прочие

затраты = 18,3*793 = 14511,9 руб.

Все

затраты на данный проект целесообразно представить в таблице вида 5.2.3.1.

Таблица

5.2.3.1 Калькуляция проекта внедрения системы образовательных информационных

технологий

|

№ п/п

|

Наименование статей расходов

|

Затраты, руб.

|

|

1

|

Расходные материалы

|

74874

|

|

2

|

Основная заработная плата разработчиков

|

400372,8

|

|

3

|

Дополнительная заработная плата разработчиков

|

80074,6

|

|

4

|

Отчисления на социальное страхование

|

101854,8

|

|

5

|

Прочие расходы

|

14511,9

|

|

Итого затрат:

|

671688,1

|

.3 Расчет экономического эффекта

Обширный комплекс работ, выполняемых как в составе инновационных

процессов, так и по многим (в большинстве случаев локальным) направлениям

инновационной деятельности, имеет высокую неопределенность достижения желаемых

результатов, предусматриваемой конечной и промежуточными целями инноваций. При

этом каждой промежуточной цели свойственна своя, конкретная ситуация, требующая

адекватных решений в процессе управления. В одной ситуации управленческие

решения нацелены на уменьшение коммерческого риска инвесторов, в другой - на

преодоление возмущающих воздействий многочисленных изменений конструкторской

документации при изготовлении опытных образцов новых изделий. Достижение

конечной цели требует решений по уменьшению коммерческого риска инвесторов.

Особенности принятия решений в управлении инновациями зависят от степени

неопределенности достижения различных целей, как в составе инновационного

процесса, так и по локальным направлениям инновационной деятельности. Поэтому

очень важно иметь целостное представление обо всех без исключения работах,

выполняемых в процессе инновационной деятельности.

Для того чтобы принять обоснованное решение о перспективности того или

иного варианта инвестирования, необходимо заключение по результатам

проектирования со стороны специалистов достаточно высокой квалификации. Только

при наличии такого заключения можно принять обоснованное решение о том или

другом направлении продолжения ОКР. Именно на этом этапе уместно будет

использовать консалтинговые услуги.

Затраты на технологическое освоение производства новой продукции

значительно превышают расходы на исследования и разработки. Положительное

решение об инвестициях на эти цели может быть принято, если оно обосновано

маркетинговыми исследованиями рынка и расчетами по коммерциализации новой продукции.

В зависимости от принятого решения о масштабности освоения производства новой

продукции проектируется соответствующий тип производства, планируется его

технологическая подготовка. Каждому типу производства необходим определенный

уровень технологического оснащения. Чем выше объемы производства, тем ниже

себестоимость выпускаемой продукции, что существенно влияет на ее

конкурентоспособность.

В связи с большими объемами предстоящих работ и крупными затратами

принято применять программно-целевой метод планирования технологической

подготовки и освоения производства новой продукции. В процессе

программно-целевого планирования строится «дерево» целей и решений по наиболее

существенным промежуточным направлениям работ, связанных с достижением конечной

цели.

Затем разрабатывается целевая научно-технологическая программа, работы

которой имеют строго ориентированный характер.

При внедрении информационных технологий возникает большой комплекс

проблем, которые могут быть структурированы в следующие три группы.

Первая связана с обоснованностью экономической эффективности

информационных технологий. В настоящее время эффективность внедрения

информационных технологий не вписывается в нормативы эффективности

нововведений, так как она оценивается единственно с позиций получаемого на

предприятии эффекта от капитальных вложений без адекватного соизмерения с

государственными интересами.

Вторая - это организация и управление всем комплексом деятельности,

связанной с внедрением информационных технологий. Внедряемая технология не

является просто заменой старой техники, так как имеет принципиально другие

характеристики. Отсюда вытекает требование о проведении потребителем

организационных и технических мероприятий, таких как, например, изменение

технологического процесса или модификации организационной структуры. Другими

словами, необходимо обеспечить создание организации производства, которая была

бы наиболее адекватной специфике информационных технологий, в противном случае

достижение ощутимых экономических результатов будет невозможно.

Третья - разработка стратегии планирования развития и внедрения

информационных технологий, требующая для своего решения комплексного

рассмотрения задач исследования производства, проектирования, доставки, монтажа

и пуска в эксплуатацию ее составляющих, подготовки кадров и обслуживания. В

рамках решения этой проблемы необходимо определить желаемый уровень

эффективности ЖЦИ и наметить пути ее достижения, ориентируясь на стратегию

поэтапного развития информационных технологий.

В России исторически наукоемкие производства были сосредоточены в

военно-промышленном комплексе (ВПК), где фондовооруженность рабочего места в 4

раза выше, чем в других отраслях, а концентрация высококвалифицированных

работников достигает 40%. На наш взгляд, внедрение информационных технологий

наиболее эффективно может быть осуществлено банковской сфере обслуживания.

Использование этими предприятиями информационных технологий может

способствовать предохранению экономики от конверсионного спада. Использование

информационных технологий объединит разнообразные научно-технические знания,

что в итоге позволит снизить издержки.

В зависимости от целей внедрения и объема инвестирования возможны

следующие пути внедрения информационных технологий. Первый - закупка и

установка системы "под ключ". Второй - закупка существующей типовой

системы поддержки этой технологии за рубежом и адаптация ее к местным условиям

(в частности, с целью привязки к действующим стандартам - обозначения,

классификаторы и т.п.). Третий - разработка и внедрение информационных

технологий не на всех стадиях ЖЦИ, а только там, где имеются для этого

предпосылки как технические (наличие соответствующих систем автоматизации), так

и экономические. В сложившейся в России экономической ситуации наиболее

реалистичным является, на наш взгляд, третий путь.

Успешность внедрения информационных технологий, определяется уровнем

технических средств (10%), качеством программного и информационного обеспечения

(40%), человеческим фактором (50%). В наибольшей степени местные конструкторские,

технологические и производственные традиции и стандарты проявляются в сфере

информационного и кадрового обеспечения, поэтому внедрение информационных

технологий требует привлечения при ее адаптации к условиям конкретного

предприятия его специалистов.

5.3.1 Расчет экономии от замены

ручной обработки информации на автоматизированную обработку информации

Экономия от замены ручной обработки информации на автоматизированную

обработку информации образуется в результате снижения затрат на обработку

информации и определим по формуле, руб.:

, (5.3.1.1)

, (5.3.1.1)

где:

Зр - затраты на ручную обработку информации, руб.;

За

- затраты на автоматизированную обработку информации, руб.

Эу=

814350 - 2093,3 = 812256,7 руб.

Затраты

на ручную обработку информации определим по формуле:

, (5.3.1.2)

, (5.3.1.2)

где:

Ои - объем информации, обрабатываемой вручную, Мбайт;

Ц

- стоимость одного часа работы, руб/час;

Гд

- коэффициент, учитывающий дополнительные затраты времени на логические

операции при ручной обработке информации (установлен экспериментально Гд=2,5);

Нв

- норма выработки, Мбайт/час;

Зр=

89 * 14,64 *2,5/0,004 = 814350 руб.

Затраты

на автоматизированную обработку информации рассчитываются по следующей формуле:

, (5.3.1.3)

, (5.3.1.3)

где: tа - время автоматической обработки, ч.;

Цм - стоимость одного часа машинного времени, руб./час;

t0 - время работы оператора, ч;

Цо - стоимость одного часа работы оператора, руб./час.

За=15*4,88+ 95,16*(4,88+ 16,3)= 2093,3 руб.

.3.2 Оценка эффективности разработки

Экономический эффект от использования средств автоматизации за год

Определяем по формуле, руб.:

. (5.3.2.1)

. (5.3.2.1)

Эг = 812256,7 - 0,2*671688,1 = 677919,1 руб.

Эффективность разработки может быть оценена по формуле:

(5.3.2.2)

(5.3.2.2)

Эр = 677919,1*0,4/812256,7= 0,33

Если Эр > 0,20, то делают вывод о том, что разработка является

экономически целесообразной.

.4 Расчет чистого дисконтированного

дохода

Чистый дисконтный доход (ЧДД) рассчитывается, как разность накопленного

дисконтированного дохода от реализации проекта и дисконтированных

единовременных затрат на внедрение инновации:

, (5.4.1)

, (5.4.1)

где: ДДi -

дисконтированный доход i-го

периода реализации проекта;

n -

количество периодов реализации проекта.

Дисконтированный доход определенного периода рассчитывается по формуле:

, (5.4.2)

, (5.4.2)

где: Di

- доходы i-го периода реализации проекта;i

- затраты i-го периода реализации проекта;- коэффициент

дисконтирования.

Если ЧДД за весь период

реализации проекта имеет положительное значение, следовательно, данный проект

является экономически эффективным.

Основные показатели для определения

эффективности инновационного проекта приведены в таблице 5.4.1 (берутся из

предыдущих расчетов).

Таблица 5.4.1 Основные

показатели для определения эффективности инновационного проекта

|

Показатели

|

Ед.изм.

|

Значение

|

|

Единовременные затраты (Итог табл. 5.2.3.1)

|

руб.

|

671688,1

|

|

Годовая экономия от внедрения ПП

|

руб.

|

812256,7

|

|

Экономический эффект за год

|

руб.

|

677919,1

|

|

Коэффициент дисконтирования

|

|

0,2

|

|

Срок работы проекта

|

лет

|

5

|

Результаты расчетов ЧДД и ДД для каждого периода реализации проекта

целесообразно представить в таблице следующего вида:

Таблица 5.4.2 Расчет чистого дисконтного дохода.

|

Период

|

Di

|

Ri

|

1/(l+d)i

|

Д*1/(l+d)i

|

Ri*l/(l+d)i

|

ДД

|

ЧДД

|

|

0

|

0

|

671688

|

1

|

0

|

671688

|

-671688

|

-671688

|

|

1

|

677919,1

|

|

0,83333

|

564932,6

|

0

|

564933

|

-106756

|

|

2

|

677919,1

|

|

0,69444

|

470777,2

|

0

|

470777

|

364022

|

|

3

|

677919,1

|

|

0,5787

|

392314,3

|

0

|

392314

|

756336

|

|

4

|

677919,1

|

|

0,48225

|

326928,6

|

0

|

326929

|

1083265

|

|

5

|

677919,1

|

|

0,40188

|

272440,5

|

0

|

272440

|

-106756

|

|

Итого

|

|

|

|

2027393

|

671688,1

|

|

-106756

|

ЧДД за весь период реализации проекта равен -106756 руб., имеет

положительное значение, следовательно, данный проект является экономически

эффективным.

5.5 Расчет срока окупаемости проекта

Срок окупаемости проекта, представляет собой расчетную дату, начиная с

которой чистый дисконтированный доход принимает устойчивое положительное

значение. Математически срок окупаемости находиться при решении

экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (X),

при этом значение ЧДД принимается равным 0, т.е. когда дисконтированный доход

равен (покрыл) дисконтированные затраты:

(5.5.1)

(5.5.1)

(5.5.2)

(5.5.2)

Однако на практике применяют метод приблизительной оценки срока

окупаемости:

, (5.5.3)

, (5.5.3)

где:

t- - последний период реализации проекта, при котором разность

накопленного дисконтированного дохода и дисконтированных затрат принимают

отрицательное значение;

ЧДД-

- последнее отрицательное значение ЧДД;

ЧДД+

- первое положительное значение ЧДД.

лет

лет

.6 Расчет доходности и рентабельности

проекта

Индекс доходности - это отношение суммарного дисконтированного дохода к

суммарным дисконтированным затратам:

, (5.6.1)

, (5.6.1)

где: Di

- доходы i-ro периода реализации проекта;; - затраты i-го

периода реализации проекта;- коэффициент дисконтирования;

n - количество периодов реализации проекта.

ИД = 2027393/671688,1=3,02

Среднегодовая рентабельность

проекта является разновидностью индекса доходности, соотнесенного со сроком

реализации проекта. Этот показатель показывает, какой доход приносит вложенная

в проект единица инвестиций:

, (5.6.2)

, (5.6.2)

где: ИД - индекс доходности;

n -

количество периодов реализации проекта.

Критерием экономической эффективности инновационного проекта является

положительная рентабельность проекта.

.7 Выводы по экономической оценке

проекта

Таким образом, можно сформулировать следующие выводы по данной главе:

Успешность внедрения информационных технологий, определяется уровнем

технических средств (10%), качеством программного и информационного обеспечения

(40%), человеческим фактором (50%). В наибольшей степени местные

конструкторские, технологические и производственные традиции и стандарты

проявляются в сфере информационного и кадрового обеспечения, поэтому внедрение

информационных технологий требует привлечения при ее адаптации к условиям

конкретного предприятия его специалистов.

Таким образом, в результате внесённых предложений совершенствования

методов управления ОАО «Сбербанк», показатели эффективности внедрения в систему

управления информационного обеспечения службы управления персоналом составили

На основании методик коммерческой и экономической оценок инвестиционного

проекта, которые были изучены по лекциям и различной литературе, были

рассчитаны такие показатели, как:

Экономический эффект от использования средств автоматизации за год -

677919,1 руб.;

Эффективность разработки - 0,33;

ЧДД за весь период реализации проекта равен -106756 руб., имеет

положительное значение, следовательно, данный проект является экономически

эффективным;

Срок окупаемости проекта - 1,23 года;

Индекс доходности - 3,02;

Среднегодовая рентабельность проекта - 40,4%.

Заключение

Целью исследования являлась закрепление теоретических знаний и

разработка, на их основе, предложений по совершенствованию процесса

технического и информационного обеспечения системы управления в организации на

примере ОАО «Сбербанк».

В ходе достижения указанной цели были решены поставленные задачи, которые

соответствуют главам курсовой работы.

В первой главе были рассмотрены и изучены теоретические основы по выбору

комплекса задач автоматизации и характеристика существующих бизнес процессов

(на примере ОАО «Сбербанк»):

. Организационно-правовая характеристика организации;

. Характеристика существующих бизнес процессов в ОАО «Сбербанк»;

. Выбор комплекса задач автоматизации и характеристика существующих

бизнес процессов в ОАО «Сбербанк».

Во второй главе рассмотрено и изучено информационное обеспечение задачи:

. Информационная модель и её описание;

. Используемые классификаторы и системы кодирования;

. Характеристика нормативно-справочной, входной и оперативной информации;

. Характеристика результатной информации.

В третьей главе были рассмотрено и изучено программное обеспечение

задачи:

. Общие положения (дерево функций и сценарий диалога);

. Характеристика базы данных;

. Структурная схема пакета (дерево вызова программных модулей;

. Описание программных модулей.

В четвертой главе представлен контрольный пример реализации проекта и его

описание.

В пятой главе был сделан выбор и обоснование методики расчёта

экономической эффективности; расчет стоимостной оценки затрат на

проектирование; расчет экономического эффекта; расчет чистого дисконтированного

дохода; расчет срока окупаемости проекта; расчет доходности и рентабельности

проекта; выводы по экономической оценке проекта.

В результате внедрения электронной программы "Банк-Клиент" в

ОАО «Сбербанк» показатели эффективности внедрения предложений по повышению

эффективности совершенствования процесса технического и информационного

обеспечения системы управления в организации на примере ОАО «Сбербанк»

составили:

Экономический эффект от использования средств автоматизации за год -

677919,1 руб.;

Эффективность разработки - 0,33;

ЧДД за весь период реализации проекта равен -106756 руб., имеет

положительное значение, следовательно, данный проект является экономически

эффективным;

Срок окупаемости проекта - 1,23 года;

Индекс доходности - 3,02;

Среднегодовая рентабельность проекта - 40,4%.

Проведённые расчёты и исследования напрямую свидетельствуют о повышении

эффективности совершенствования системы управления с внедрением процесса

технического и информационного обеспечения системы управления в ОАО «Сбербанк».

Эффект от проведённых мероприятий очевиден. Поставленные задачи решены. Цель

работы достигнута.

Список использованных источников и литературы

Нормативно-правовые акты:

. Конституция Российской Федерации: Принята всеобщим народным

голосованием 12 декабря 1993 г. с изм. и доп. - М.: Юристъ, 2010. - 58 с.

. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 05.04.2013

с изменениями, вступившими в силу с 08.04.2013) "О центральном банке

Российской федерации (банке России)" августа 1996 года (в ред. Федеральных

законов от 23.12.2003 № 186-ФЗ).

. Федеральный закон от 02.12.90 № 395-I (ред. от 14.03.2013 с

изменениями, вступившими в силу с 26.03.2013), Федеральный закон от 18.06.2005

№ 61-ФЗ (ред. от 29.12.2012 с изменениями, вступившими в силу с 02.01.2013)

"О внесении изменений в федеральный закон "О рынке ценных

бумаг", Федеральный закон "О защите прав и законных интересов

инвесторов на рынке ценных бумаг" и Федеральный закон "О центральном

банке российской федерации (банке России)".

. Федеральный закон от 18.07.2009 № 181-ФЗ (ред. от

28.07.2012 с изменениями, вступившими в силу с 31.07.2012) "Об

использовании государственных ценных бумаг Российской федерации для повышения

капитализации банков", "О банках и банковской деятельности".

5. Федеральная целевая программа «Электронный Пермский Край

(2010 - 2010 годы)», в редакции от 15 августа 2010 г. (постановление

Правительства РФ № 502)

. Типовая программа развития и использования

информационных и телекоммуникационных технологий субъекта Российской Федерации,

утвержденная распоряжением Правительства Российской Федерации от 3 июля 2011 г.

№ 871-р. (ред. от 19.02.2010)

. Федеральный Закон № 149-ФЗ от 27 июля 2008 года «Об

информации, информационных технологиях и о защите информации»

. Закон Пермского края от 02.04.2010 № 598-ПК "О

стратегическом планировании социально-экономического развития Пермского

края"

. Постановление Законодательного Собрания Пермского края

от 01.12.2011 №3046 «Об утверждении Стратегии социально-экономического развития

Пермского края до 2026 года»

. Краевая программа «Электронное Прикамье 2008-2010г.»

Научная литература:

. Автоматизация управления предприятием /В. В. Баронов, Г.Н.

Калянов, Ю.И. Попов и др. - М: ИНФРА-М, 2008. - 239 с.

. Автоматизированные системы управления машиностроительным

предприятием: Учеб. для вузов по спец. "Экономика и управление в

машиностроении"/С. У. Олейник, В. И. Иванова, Г. М. Макарова и др. /Под

ред. С. У. Олейника. - М.: Высшая школа, 2009. - 217 с.

. Автоматизированные технологии в экономике: Учебник/Под ред.

Г.А. Титоренко. - М.: ЮНИТИ, 2008. - 400 с.

. Балагин В.В. Теоретические основы автоматизированного

управления: Учебное пособие для вузов. - Минск: Высшая школа, 2009. - 252 с.

. Вдовенко Л.А. Системно-информационный подход к оценке

экономической деятельности промышленных предприятий. - М.: Экономическое

образование, 2010. - 212 с.

. Верст И., Ревентлоу П. Экономика фирмы. - М.: Высшая школа,

2008. - 348 с.

. Г.Я. Гольдштейн. Инновационный менеджмент. Учебное пособие.

Таганрог: Изд-во ТРТУ, 2008. 132с.

. Компьютерные информационные системы управленческой

деятельности/ Под ред. Г.А. Титоренко- М.: Экономическое образование, 2009. -

372 с.

. Одинцов А.В. Норенков Ю.И. Горин О.Д. Динамическое

моделирование предприятия. //Информационные технологи. - 2011. - №2. - С.23 -

36.

. Ойхман Е.Г., Попов Э.В. Реинжиниринг бизнеса: реинжиниринг

организаций и информационные технологии. - М.: Финансы и статистика, 2010. -

440 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.

- Минск: ИП “Экоперспектива”, 2011. - 498 с.

. Сергеев И.В. Экономика предприятия: Учеб. пособие. - М:

Финансы и статистика, 2011. - 304 с.

. Твисс Б. Управление научно-техническими нововведениями. М.:

Экономика, 2009. - 318 с.

. Управление инвестициями: в 2-х т. / В.В. Шеремет, В.М.

Павлюченко, В.Д. Шапиро и др.- М: Высшая школа, 2011.

. Экономика автоматизации: Организация, методы,

эффективность: Сокращенный перевод с немецкого/З. Дорн, З. Курцхальс, Й. Нойман

идр./ Под ред. Ф. Плешак. - М.: Экономика, 2011. - 319 с.

. Экономическая информатика и вычислительная техника/ Под

ред. В.П. Косарева, А.Ю. Королева. - М.: Финансы и статистика, 2010. - 371 с.

. Методические указания по информационной части комплексного

курсового проекта по дисциплинам “Экономика организации” и “Информационные

системы «для специальности: «Финансы и кредит» составитель: Лебедева И.А.,

Воткинск, 2012 г

Приложение 1

Рис. 2.1.1. Схемы данных движения информационных потоков.

Приложение 2

Рис. 2.1. Дерево функций Задачи «АРМ Банковского агента».

Приложение 3

Рис.3.1.1. Схема диалога АРМ банковского агента.

Приложение 4

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Схема работы системы АРМ банковского агента (продолжение):

Приложение 5

. Ручная настройка БК.

Заполните поля «ИНН», «КПП», «Название клиента» (полное название фирмы),

«Валюта», «Расч.Счет» (может быть несколько) , значение поля «Ид. номер

клиента» (выдаётся Банком и заполняется латинскими буквами и/или цифрами). Поля

«латинское название клиента» и «путь и имя экспорта в 1С» заполнять

необязательно.

Дополнительные настройки:

Автоматически заносить клиентов в справочник - предназначено для занесения

новых клиентов в Вашу базу;

Импорт/Экспорт. Эта функция используется для обмена Базами между двумя

подразделениями Вашей фирмы;

Проверка на сумму НДС предназначено для вычисления %НДС от суммы платежа

и сравнения с данными занесенными в назначении платежа по маске;

Импорт 1С по ID клиента необходимо, если у Вас установлено несколько

систем «Банк-Клиент» и вы используете 1С;

Значение НДС по умолчание (%). В данном поле указывается процентная

ставка для вычисления суммы НДС. (по умолчанию 18%).

Цвет формы используется в качестве отличия между системами «Банк-Клиент»

для разных фирм.( например для Фирмы1 цвет формы зеленый, для Фирмы2 -красный и

т.д.)

Для корректной работы программы при обмене информацией с Банком Вам

необходимо заполнить поля в форме «Настройка связи».

. Импорт клиентов из другой базы.

В клиентах нажимаем кнопку «Импорт»:

Открывается форма:

Выбираем базу-источник:

Ставим галочку «Импортировать справочник клиентов», нажимаем

«Продолжить». Выводится сообщение:

Нажимаем Да, после чего имеющиеся в базе клиенты заменяются

импортированными из выбранной базы.

. Импорт платёжных поручений из другой базы.

В документах нажимаем кнопку «Новый», выбираем «Импорт п/п из другой

базы»:

Открывается форма:

Выбираем базу-источник:

Указываем период, за который хотим взять платёжки, нажимаем «Продолжить».

Выводится предупреждение:

Нажимаем Да и начинается импорт по принципу импорта из 1С - процесс

нельзя остановить, платёжки открываются одна за другой, можно или сохранить или

отказаться от сохранения.

При импорте реквизиты плательщика в платёжке заменяются на текущего

клиента.

Параллельно с импортом платёжек можно добавлять клиентов в справочник.

. Обновление справочника БИКов.

В справочнике БИКов Вы можете найти данные для любого действующего Банка

страны и его филиалов. По понятным причинам, данная информация постоянно

обновляется. После каждого обновления мы создаём специальный файл и выкладываем

его на сайт.

Справочник БИКов в БК обновляется следующим образом.

Запускаем оболочку управления БК

Выбираем вкладку Сервис

Нажимаем на нижнюю кнопку с изображением глобуса и ждем завершения

закачки файла из интернета.

После завершения операции проконтролируйте дату текущего справочника.

Если этим способом обновить не удалось, есть ещё 2 варианта:

Скачать обновление справочника БИК (формат arj) с сайта и просто положить

его в папку Import программы.

Попросить сотрудников банка, чтобы они положили обновление в Ваш ящик, Вам

останется лишь нажать кнопку «Связь с банком»

Если после обновления справочника Вы всё равно не можете найти

интересующий Вас Банк или его БИК, то позвоните в Банк и Вам помогут

разобраться с данной проблемой.

. Обновление версии БК.

В нашу программу, как и в любую другую, периодически вносятся изменения.

Если изменения относятся лишь к базе БК, то можно обновить версию на более

новую.

Версия БК обновляется следующим образом.

Запускаем оболочку управления БК

Выбираем вкладку Сервис

Нажимаем на вторую снизу кнопку с изображением глобуса и ждем завершения

закачки файла из интернета.

После завершения операции сравните номер версии скачанной программы с

рабочей. Если скачанная новее, обновите версию, нажав на кнопку «Обновить

версию выбранного БК». Если у Вас несколько баз БК, обновится выделенная.