Анализ финансового состояния ОАО Автоваз

Федеральное

государственное образовательное бюджетное

учреждение

высшего профессионального образования

«Финансовый

университет

при

Правительстве Российской Федерации»

(Финансовый

университет)

Кафедра

«Статистика»

Домашнее

творческое задание

по

дисциплине «Статистика финансов и кредита»

на

тему:

«Анализ

финансового состояния ОАО «Автоваз»»

Выполнила:

.

Москва

2014

Оглавление

Введение. 3

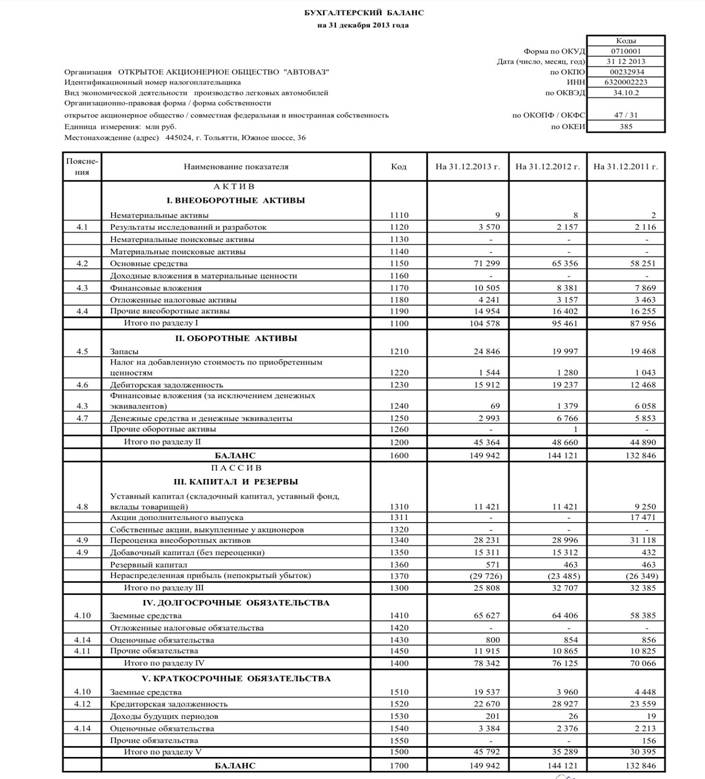

Бухгалтерский баланс ОАО «Автоваз» за

2013 год. 4

Отчет о финансовых результатах за 2013

год. 5

Прибыль предприятия. 6

Рентабельность предприятия и ее виды.. 7

Факторный анализ изменения прибыли

предприятия. 10

Показатели финансовой устойчивости

предприятия. 11

Заключение. 16

ОАО

«АВТОВАЗ» - крупнейший производитель легковых автомобилей в России и Восточной

Европе. Его доля в валовом внутреннем продукте нашей страны составляет около

1%. Кроме того, ВАЗ является градообразующим предприятием для почти миллионного

Тольятти.

ОАО

"АВТОВАЗ" относится к машиностроительной отрасли; основной вид

деятельности – торговля легковыми автомобилями. Сегодня это одно из крупнейших

предприятий области, реализующих автомобили «LADA». ОАО "АВТОВАЗ"

оказывает большой спектр услуг.

Доля

рынка в России «Автоваза» за последние 10 лет резко выросла с 0,5% до 30%.

Однако в последние годы , особенно после кризиса 2008 года, компания испытывает

некоторые трудности: Общество за 2013 получило убыток, наблюдается ухудшение

некоторых финансовых показателей.

Таким

образом, целью моей работы было является:

дать представление о текущем положении ОАО «Автоваз» на рынке России.

Чтобы достичь данной цели, я использовала многочисленные показатели,

характеризующие финансовое положение компании, такие как прибыль предприятия,

его рентабельность и показатели финансовой устойчивости предприятия.

По мере рассмотрения данных показателей, приводились советы,

которые могли бы способствовать улучшению показателей.

В заключении работы содержатся общие выводы по данной работе,

характеризующие общие изменения в финансовом положении компании и рассмотрены

мероприятия, которые предпринимаются Обществом для улучшения своей деятельности

в будущем.

|

Пояснения

|

Наименования

показателя

|

Код

|

За 2013

|

За 2012

|

|

4.15

|

Выручка

|

2110

|

175 152

|

183 217

|

|

4.15

|

Себестоимость

продаж

|

2120

|

(163 012)

|

(165 517)

|

|

Валовая

прибыль

|

2100

|

12

140

|

17

700

|

|

4.16

|

Коммерческие

расходы

|

2210

|

(5 997)

|

(7 050)

|

|

4.17

|

Управленческие

расходы

|

2220

|

(9 640)

|

(8 904)

|

|

Прибыль

от продаж

|

2200

|

(3

497)

|

1

846

|

|

Доходы от участия в

других организациях

|

2310

|

1 550

|

579

|

|

Проценты к

получению

|

2320

|

501

|

|

Проценты к уплате

|

2330

|

(1 403)

|

(234)

|

|

4.18

|

Прочие доходы

|

2340

|

5 137

|

3 088

|

|

4.18

|

Прочие расходы

|

2350

|

(10 263)

|

(5 594)

|

|

Прибыль

(убыток) до налогообложения

|

2300

|

(7

975)

|

518

|

|

4.13

|

Текущий налог на

прибыль

|

2410

|

-

|

-

|

|

4.13

|

в т.ч. постоянные

налоговые обязательства (активы)

|

2421

|

421

|

215

|

|

4.13

|

Изменение

отложенных налоговых обязательств

|

2430

|

(1 145)

|

(1 205)

|

|

4.13

|

Изменение

отложенных налоговых активов

|

2450

|

2 319

|

886

|

|

Прочее

|

2460

|

(98)

|

12

|

|

Чистая

прибыль (убыток)

|

2400

|

(6

899)

|

211

|

Валовая

прибыль

ВП1=ВР-С=

175 152 - 163 012

= 12 140

ВП0=ВР-С=

183 217 - 165

517 = 17 700

Прибыль

от продаж

ПР

1= ВП – КУР = 12 140

- 5 997 - 9 640 = - 3 497

ПР

0= ВП – КУР = 17 700

- 7 050 - 8 904= 1 846

Прибыль

до налогообложения

П1=

ПР+ПОД+ПВД = - 3 497+

1 550+ 501+ 5 137 – 1 403 – 10 263 = -7 975

П0=

ПР+ПОД+ПВД =

1846 + 579 + 833 + 3088 – 234 – 5594 = 518

Чистая

прибыль

ЧП1

= П – Н = -7 975

- 1 145 + 2 319 – 98 = - 6 899

ЧП0

= П – Н = 518 -1

205 + 886 + 12 = 211

Относительной

характеристикой финансовых результатов и эффективности деятельности предприятия

является рентабельность. Показатели рентабельности определяют относительную

доходность предприятия, измеряемую в процентах к затратам средств или капитала

с различных позиций. Для оценки уровня эффективности работы предприятия

получаемый результат сопоставляется с затратами или используемыми ресурсами.

Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму

рентабельности.

Среди

основных показателей рентабельности можно выделить следующие:

Рентабельность

активов представляет собой процентное отношение

балансовой прибыли (либо чистой прибыли) предприятия к стоимости его активов

(основным и оборотным средствам). Показывает, сколько рублей прибыли приносит

один рубль, вложенный в активы предприятия.

= - 0, 046

= - 0, 046

R0=

Рентабельность

текущих активов свидетельствует об эффективности

использования оборотных активов. Рассчитывается как отношение балансовой

прибыли (либо чистой прибыли) предприятия к стоимости его оборотных активов.

Рентабельность продаж (реализации) дает возможность узнать, сколько

прибыли приходится на единицу реализованной продукции. Данный показатель

определяется как отношение валовой прибыли (либо чистой прибыли) к выручке от

реализации. Первый способ отражает изменения в политике ценообразования и

способность предприятия контролировать себестоимость реализации продукции, т.

е. ту часть средств, которая необходима для оплаты текущих расходов. Динамика

коэффициента может свидетельствовать о необходимости пересмотра цен или

усиления контроля за использованием материально-производственных запасов.

Рентабельность продукции можно рассчитать по всей

реализованной продукции и по отдельным ее видам. Рентабельность всей

реализованной продукции рассчитывается и как отношение прибыли от реализации

товарной продукции к выручке от реализации продукции. Показатели рентабельности

всей реализованной продукции дают представление об эффективности текущих затрат

предприятия и доходности реализуемой продукции.

Во втором случае вычисляется рентабельность отдельных видов продукции.

Она зависит от цены, по которой продукция реализуется потребителю, и

себестоимости по данному ее виду. Вышеперечисленные показатели зависят от

многих факторов и существенно варьируют по торговым предприятиям различного

профиля, размера, структуры активов и источников средств.

При

анализе показателей рентабельности в пространственно-временном аспекте

необходимо принимать во внимание некоторые ключевые особенности этих

показателей, существенные для формулирования выводов:

- первая

связана с временным аспектом деятельности предприятия. Поскольку

коэффициент рентабельности продукции определяется результативностью работы

отчетного периода, то вероятностный и плановый эффект не отражает. Когда

предприятие совершает переход на новые перспективные технологии или виды

продукции, требующие больших инвестиций, значение показателей

рентабельности может временно снизиться. По если стратегические

перестройки выбраны верно, т. е. понесенные затраты окупаются, то снижение

рентабельности нельзя рассматривать только как негативную тенденцию;

- вторая

особенность определяется проблемой риска. Многие управленческие решения

связаны с проблемой выбора между двумя альтернативами: либо получение

высокой прибыли при большой степени риска, либо небольшая прибыль, но без

риска. Одним из показателей рискованности бизнеса является коэффициент

финансовой зависимости – чем выше его значение, тем более рискованным, с

позиции акционеров и кредиторов, является предприятие;

Выявление причин и их влияние на показатели прибыли – наиболее

целесообразно проводить с использованием факторного анализа.

Суть факторного анализа в выявлении: на сколько каждый из следующих факторов

повлиял на изменение прибыли в рублях:

1. выручка от продаж

2. цена

3. себестоимость

4. коммерческие и управленческие расходы

Совокупное влияние всех факторов должно соответствовать

абсолютному отклонению прибыли от продаж в отчетном году по сравнению с

базисным годом.

Общее

абсолютное изменение прибыли

ΔП=

П1 - П0= - 8493

ΔП=

ΔП(R) + ΔП(A)=

- 7116,8 - 267,8 = - 8493

ΔП(R)=(R1-R0)A1=(-0,046

– 0,001464) 149 942 = - 7925,2

ΔП(A)=(A1-A0)

R1= (149 942 - 144 121) (-0,046) = - 567,8

Относительное

изменение прибыли за счет изменения рентабельности

ζП(R)=

Относительное

изменение прибыли за счет изменения стоимости активов

ζП(А)=

Коэффициент текущей ликвидности

Дает общую оценку ликвидности

активов, показывая, сколько рублей текущих активов предприятия приходится на

один рубль текущих обязательств.

Предприятие погашает краткосрочные

обязательства в основном за счет текущих активов; следовательно, если текущие активы

превышают по величине текущие обязательства, предприятие может рассматриваться

как успешно функционирующее (по крайней мере теоретически).

Размер превышения и задается

коэффициентом текущей ликвидности. Значение показателя может варьировать по

отраслям и видам деятельности, а его разумный рост в динамике обычно

рассматривается как благоприятная тенденция.

В западной учетно-аналитической

практике приводится критическое нижнее значение показателя — 2; однако это лишь

ориентировочное значение, указывающее на порядок показателя, но не на его

точное нормативное значение.

Формула расчета коэффициента текущей

ликвидности выглядит так:

Данный коэффициент очень низок,

поэтому необходимо уменьшать краткосрочные долговые обязательства, или же

увеличивать текущие активы организации.

Коэффициент быстрой (промежуточной)

ликвидности

По смысловому назначению показатель

аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому

кругу текущих активов, когда из расчета исключена наименее ликвидная их часть —

производственные запасы.

Логика такого исключения состоит не

только в значительно меньшей ликвидности запасов, но, что гораздо более важно,

и в том, что денежные средства, которые можно выручить в случае вынужденной

реализации производственных запасов, могут быть существенно ниже затрат по их

приобретению.

В частности, в условиях рыночной

экономики типичной является ситуация, когда при ликвидации предприятия выручают

40% и менее от учетной стоимости запасов. В западной литературе приводится

ориентировочное нижнее значение показателя — 1, однако эта оценка также носит

условный характер.

Кроме того, анализируя динамику этого

коэффициента, необходимо обращать внимание и на факторы, обусловившие его

изменение.

Рекомендуемые значения. Рекомендуемое значение данного

показателя от 0,7...0,8 до 1,5.

Как мы видим, коэффициент быстрой

ликвидности очень низок, что говорит о том, что ликвидные средства предприятия

не достаточно покрывают его краткосрочную задолженность.

Необходимо уменьшать запасы

предприятия и краткосрочные обязательства.

Коэффициент абсолютной ликвидности

Является наиболее жестким критерием

ликвидности предприятия; показывает, какая часть краткосрочных заемных

обязательств может быть при необходимости погашена немедленно.

Рекомендательная граница показателя,

приводимая в западной литературе, — 0,2.

В отечественной практике фактические

средние значения рассмотренных коэффициентов ликвидности, как правило,

значительно ниже значений, упоминаемых в западных литературных источниках.

Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего,

на практике желательно проводить анализ динамики данных показателей, дополняя

его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную

ориентацию своей хозяйственной деятельности.

Формула расчета коэффициента

абсолютной ликвидности выглядит так:

Для предприятия ООО «Автоваз» данный

коэффициент очень низок. Необходимо увеличивать долю денежных средств, а также

уменьшать краткосрочные обязательства компании.

Коэффициент автономии

Показывает

долю активов предприятия, которые обеспечиваются собственными средствами.

Относится к финансовым коэффициентам характеризующим

устойчивость. Общепринятое нормальное значение

коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7).

В мировой практике считается минимально допустимым до 30-40% собственного

капитала. Но в любом случае данный показатель сильно зависит от отрасли, а

точнее от соотношения в структуре организации внеоборотных и оборотных активов.

Чем больше у организации доля внеоборотных активов (фондоемкое производство),

тем больше долгосрочных источников требуется для их финансирования, а значит

больше должна быть доля собственного капитала (выше коэффициент автономии).

Из

данного показателя видно, что коэффициент автономии низок даже по меркам

зарубежной практики (17, 21%). Необходимо увеличить размер собственного

капитала организации.

Коэффициент

соотношения заемных и собственных средств

Является одним из важнейших коэффициентов финансового

анализа

и показывает долю заемных средств в структуре капитала предприятия

(организации).

Чем больше у предприятия заемных средств в

структуре, тем не устойчивее состояние предприятия.

Другое название данного коэффициента – коэффициент финансовой зависимости

Рекомендуемое значение коэффициента <1.

Чем ниже значение показателя, тем выше финансовая

устойчивость и независимость предприятия от заемного капитала и обязательств

=

=

Как

видно из этого показателя, у предприятия ОАО «Автоваз» слабая финансовая

устойчивость предприятия, так как во многом его деятельность зависит от

заемного капитала.

Коэффициент финансирования

Показывает

экономическую стабильность той хозяйственной среды, в которой предприятием

осуществляется его основная деятельность. Принимаются во внимание его

результаты функционирования, эффективного и активного реагирования на любые

изменения внешних и внутренних факторов.

Коэффициент финансовой

стабильности

Коэффициент финансовой устойчивости показывает долю активов

компании, финансируемых за счет собственного капитала. Рекомендуемое значение

К.ф.с. – больше или равно 0,5.(50%)

Как

мы видим, доля активов компании, финансируемых за счет собственного капитала

компании довольна высока.

Наблюдаемое

снижение продаж на автомобильном рынке России , а также перенос запусков новых

моделей на более поздний срок привели к ухудшению текущих показателей

деятельности Общества. По итогам 2013 года «Автоваз» получил убыток в

6 899 млн руб, а его краткосрочные обязательства превысили оборотные

активы на 428 млн руб.

В

2013 году общество продолжило модернизацию производства в связи с обновлением

моельного ряда. Общая сумма привлеченных кредитных средств составила

20 707 млн руб, в том числе направленных на финансирование инвестиционное

деятельности 14 567 млн руб.

В

связи со снижением прибыли и увеличении кредитного портфеля, общество не

выполнело ограничительные финансовые условия, установленные кредитными

договорами рядом банков, на общую сумму 8 791 млн руб, в результате чего

долгосрочная задолженность Общества 5 469 млн руб была включена в состав

краткосрочных обязательств.

Не

смотря на сложившуюся ситуацию на Автомобильном рынке России, Общество намерено

продолжить свою деятельность в обозримом будущем. И с целью обеспечения

прибыльность компании, улучшения текущих финансовых показателей, Обществом

предпринимается целый комплекс мер, включающий следующие мероприятия:

·

Оптимизация

модельного ряда и комплектации производимых автомобилей

·

Работа

с поставщиками по снижению закупочных цен

·

Ограничение

периода расчетов с покупателями до 30 дней

·

Увеличение

периода расчетов с поставщиками

·

Сокращение

накладных расчетов

·

Оптимизация

затрат , за счет снижения численности руководителей и служащих на 2,5 тыс

человек.

Согласно

прогнозу общества на 2014 год, ожидается, что денежные потоки будут

положительными и частично будут использованы на инвестиционную деятельность.