Учет труда и его оплата на предприятии 'ОАО Владимир-Союзпроммонтаж'

Министерство образования и науки РФ

Бюджетное государственное

образовательное учреждение

Высшего профессионального образования

Владимирский Государственный

Университет

Имени А.Г. и Н.Г. Столетовых

Институт экономики и менеджмента

Кафедра экономики и управления

инвестициями и инновациями

Курсовая работа

по дисциплине «Организация

нормирования и оплаты труда»

на тему : «Учёт труда на предприятии

и его оплата «ОАО Владимир-Союзпроммонтаж» »

Выполнил:

ст.гр.ЭУС-110

Кандушева О.А

Принял:

проф.

Андреева Н.В.

Владимир 2012 г.

Министерство образования и науки РФ

Бюджетное государственное

образовательное учреждение

Высшего профессионального образования

Владимирский Государственный

Университет

Имени А.Г. и Н.Г. Столетовых

Институт экономики и менеджмента

Кафедра экономики и управления

инвестициями и инновациями

Задание к курсовой работе

по дисциплине «Организация

нормирования и оплаты труда»

на тему : «учёт труда предприятии и

его оплата «ОАО Владимир-Союзпроммонтаж» »

Задание

выполнил:

ст.гр.ЭУС-110

Кандушева О.А

Задание

выдал:

проф.

Андреева Н.В.

Владимир 2012 г.

СОДЕРЖАНИЕ

Введение

Глава 1. Анализ организационной структуры управления

предприятием

.1 Описание организации

.2 Схема организационной структуры предприятия с

описанием взаимосвязи отделов

.3 Анализ функциональных обязанностей начальника отдела

труда и заработной платы и анализ функциональных обязанностей кассира

Глава 2. Анализ персонала предприятия

.1 Структура численности работников предприятия

.2 Квалификационная структура работников предприятия

.3 Анализ возрастной структуры работников предприятия

.4 Анализ работников предприятия по уровню образования

.5 Анализ работников предприятия по общему стажу

.6 Анализ численности работников предприятия по стажу в

данной организации

Глава 3. Анализ заработной платы персонала на предприятии

.1 Формирование фонда оплаты труда

.2 Особенности начисления заработной платы различным

категориям персонала

.3 Расчет отпускных

.4 Расчет больничных листов

.5 Расчет служебных командировок

Глава 4. Социальные аспекты труда на предприятии

Глава 5. Движение кадров на предприятии

Заключение

Список использованной литературы

Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее

успешного решения зависит как повышение эффективности производства, так и рост

благосостояния людей, благоприятной социально - психологический климат в

обществе.

Одним из основных принципов организации заработной платы в современной

экономике является принцип материальной заинтересованности работника в результатах

своего труда.

Актуальна проблема задолженности по оплате труда, которая остается одной

из наиболее острых проблем, вызывающая социальную напряженность.

В настоящее время юридической формой регулирования трудовых отношений

являются тарифные соглашения и коллективный договор. Предприятия в праве

выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и

задач, стоящих перед предприятием.

Учет труда и заработной платы должен обеспечить: контроль за выполнением

задания по росту производительности труда, за дисциплиной труда, использованием

времени и выполнением норм выработки рабочими; точное исчисление заработной

платы, причитающейся каждому работнику, её распределение по направлениям

затрат; контроль за правильностью и своевременностью расчетов с работниками

предприятия по заработной плате; контроль за расходованием фонда заработной

платы и выплаты премий и т.д.

Учет труда и заработной платы по праву занимает одно из центральных мест

во всей системе учета на предприятии.

На практике это выражается большим количеством законодательных актов и

иных документов, ниже представлен их перечень.

Основные нормативные документы:

Гражданский кодекс РФ;

Трудовой кодекс РФ от 30.12.01 г.;

Налоговый кодекс РФ (часть 2);

Постановление Госкомстата РФ от 5 января 2004 г. №1 «Об утверждении

унифицированных форм первичной учетной документации по учету труда и его

оплаты»;

Постановление Правительства РФ от 7 февраля 2008 г. №922 «Об особенностях

порядка исчисления средней заработной платы»;

Федеральный закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных

обществах".

ОАО "Владимир-Союзпроммонтаж" создано в соответствии с

Федеральным законом «Об акционерных обществах», иными законами и правовыми

актами РФ. Официально зарегистрировано администрацией Октябрьского района г.

Владимира 09 июля 1996 года.

Постоянный адрес Общества является место постоянного нахождения его

органов управления. Юридический адрес: 600026, г. Владимир, Почаевский овраг,

д. 1. Почтовый адрес Общества: 600026, г. Владимир, Почаевский овраг, д.1.

Заметим, что основной частью работающих являются рабочие-монтажники, так

как спецификой деятельности ОАО "Владимир-союзпроммонтаж" является

выполнение монтажных работ. Тем самым они составляют большую часть штатного

расписания.

Немаловажен тот факт, что рабочий коллектив ОАО

"Владимир-Союзпроммонтаж" очень дружный и сплоченный.

За последнее время показатели ОАО "Владимир-Союзпроммонтаж"

сильно упали, что обусловлено последствиями мирового финансово-экономического

кризиса.

Таким образом, цель данной работы - провести анализ численности

работающих и заработной платы на предприятии. Для достижения поставленной цели

необходимо решить следующие задачи:

провести анализ основных показателей деятельности предприятия;

провести анализ организационной структуры предприятия;

проанализировать численность и квалификационную структуру работников

предприятия;

произвести анализ заработной платы персонала на предприятии;

изучить налогообложение в части оплаты труда на предприятии;

рассмотреть социальные аспекты труда.

Объектом исследования выбрано ОАО "Владимир-Союзпроммонтаж".

Предметом исследования является численность работников ОАО

"Владимир-Союзпроммонтаж".

Глава 1. Анализ организационной структуры

управления предприятием

1.1 Описание организации

Открытое акционерное общество «Владимир-Союзпроммонтаж», именуемое в

дальнейшем «Общество», создано путем учреждения вновь и зарегистрировано

администрацией Октябрьского района г. Владимира 09 июля 1996 года,

регистрационный №269. Учредителями Общества являются ООО «Центрпроммонтаж» и

акционеры ЗАО «Союзпроммонтаж» - члены трудового коллектива Владимирского

монтажного управления. Правовое положение Общества определяется Гражданским

кодексом РФ, Федеральным законом «Об акционерных обществах» (далее -

Федеральный закон), иными законами и правовыми актами РФ, а также Уставом

открытого акционерного общества «Владимир-Союзпроммонтаж».

Собственниками имущества предприятия являются акционеры.

Координирование и регулирование хозяйственной деятельности предприятия

осуществляет генеральный директор, который осуществляет исполнительную власть,

действуя без доверенности. Выбор генерального директора, Совета директоров,

распределение и использование прибыли осуществляет собрание акционеров. Высшим

органом управления Общества является общее собрание акционеров.

Предприятие имеет свой лицевой счет, свои бланки и печати.

Общество является коммерческой организацией, уставной капитал которой

разделен на акции, удостоверяющий обязательственные права участников общества

(акционеров) по отношению к Обществу. Акционеры не отвечают по обязательствам

Общества и несут риск убытков, связанных с его деятельностью, в пределах

стоимости принадлежащих им акций.

Местом нахождения Общества является место постоянного нахождения его

органов управления. Юридический адрес: 600026, г. Владимир, Почаевский овраг,

д. 1. Почтовый адрес Общества: 600026, г. Владимир, Почаевский овраг, д.1.

Основной целью деятельности Общества является извлечение прибыли.

Общество также решает следующие поставленные перед собой задачи:

наиболее полное и качественное удовлетворение потребностей российских и

иностранных граждан, предприятий и организаций в продукции, работах и услугах,

производимых Обществом и реализации на этой основе социальных и экономических

интересов членов трудового коллектива и акционеров Общества;

создание конкурентоспособных товаров, работ и услуг, организация при этом

дополнительных рабочих мест.

Основными видами деятельности общества являются:

выполнение монтажных работ по новому строительству, реконструкции, техническому

перевооружению, капитальному ремонту технологического оборудования

трубопроводов, металлических конструкций на предприятиях всех отраслей

народного хозяйства, на объектах промышленного комплекса.

А именно:

работы по монтажу сборных железобетонных и бетонных конструкций;

работы по монтажу металлических конструкций;

работы по устройству кровель;

работы по гидроизоляции строительных конструкций;

работы по антикоррозийной защите строительных конструкций и оборудования;

работы по теплоизоляции строительных конструкций, трубопроводов и

оборудования;

работы по устройству внутренних инженерных систем и оборудования;

работы по монтажу наружных инженерных сетей и коммуникаций;

работы по монтажу технологического оборудования;

работы пусконаладочные;

работы по осуществлению строительного контроля застройщиком и т.д.

Таблица1 «Основные показатели деятельности «ОАО Владимир-Союзпроммонтаж»

(все показатели представлены в сопоставимых ценах)

|

№ п/п

|

Наименование показателей

|

Года

|

Отклонения

|

|

|

2010

|

2011

|

Абс.

|

Отн.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

|

Выручка, тыс.руб.

|

99702

|

37388

|

62314

|

0,37

|

|

2.

|

Себестоимость, тыс.руб.

|

76330

|

35134

|

41196

|

0,46

|

|

3.

|

Среднесписочн. числ-ть

|

116

|

74

|

42

|

0,65

|

|

4.

|

Выработка, тыс.руб. -по выручке -по себестоимости

|

859,5 658,02

|

534,1 501,9

|

325,4156,12

|

0,62 0,7

|

|

5.

|

Рентабельность,тыс.руб. -по выручке - по себестоимости

|

0,23 0,3

|

0,06 0,064

|

0,17 0,236

|

0,26 0,21

|

Проведя анализ Таблицы 1, можем сделать следующие выводы: выручка 2011

года по сравнению с выручкой 2010 года снизилась на 63%, показатель

себестоимости в 2011 году уменьшился по сравнению с аналогичным показателем

2010 года на 54%, среднесписочная численность в 2011 году по сравнению с 2010

годом снизилась на 36%, выработка по выручке в 2011 году снизилась по сравнению

с тем же показателем 2010 года на 38%, выработка по себестоимости в 2011 году

снизилась по сравнению с 2010 годом на 30%, рентабельность по выручке

уменьшилась в 2011 году на 74% по сравнению с рентабельностью по выручке 2010

года, рентабельность по себестоимости снизилась в 2011 году на 79% по сравнению

с аналогичным показателем 2010 года.

Причиной снижения всех основных показателей деятельности ОАО

«Владимир-Союзпроммонтаж» являются последствия мирового

финансово-экономического кризиса.

Графическое изображение показателей более наглядно изображает

тенденцию развития показателей во времени. На графиках явно прослеживается

тенденция снижения основных показателей деятельности предприятия во времени.

1.2 Анализ организационной структуры

предприятия с описанием взаимосвязи отделов и служб

численность работник заработный плата

Высшим органом управления Общества является общее собрание акционеров.

Руководство текущей деятельностью Общества осуществляется единоличным

исполнительным органом Общества - генеральным директором, избираемым на 5 лет.

Генеральный директор относится к категории руководителей, принимается на работу

и увольняется решением общего собрания акционеров ОАО «Владимир-Союзпроммонтаж»

по представлению председателя Совета директоров ОАО «Владимир-Союзпроммонтаж».

На генерального директора возлагаются следующие функции:

. Общее руководство производственно-хозяйственной и

финансово-экономической деятельности предприятия.

. Организация взаимодействия всех структурных подразделений, цехов

и производственных единиц.

. Создание условий для внедрения новейшей техники и технологии,

прогрессивных форм управления и организации труда.

. Принятие мер по обеспечению здоровых и безопасных условий труда

на предприятии.

. Контроль за соблюдением законности в деятельности всех служб.

. Защита имущественных интересов предприятия в суде, арбитраже,

органах государственной власти.

. Выявление внутрихозяйственных резервов, устранение потерь и

непроизводительных затрат.

. Организация работы по повышению квалификации работников

предприятия.

Генеральный директор имеет право:

. Представлять интересы предприятия во взаимоотношениях с

физическими и юридическими лицами, органами государственной власти и

управления.

. Действовать от имени предприятия, без оформления доверенности.

. Открывать расчетный и другие счета в банковских учреждениях.

. Распоряжаться средствами и имуществом предприятия с соблюдением

требований соответствующих нормативных актов, устава общества.

. В установленных законодательством пределах определять объем и

порядок защиты сведений, составляющий конфиденциальную информацию.

Во время отсутствия генерального директора его обязанности выполняет по

приказу назначаемый заместитель, несущий полную ответственность за их

надлежащее исполнение.

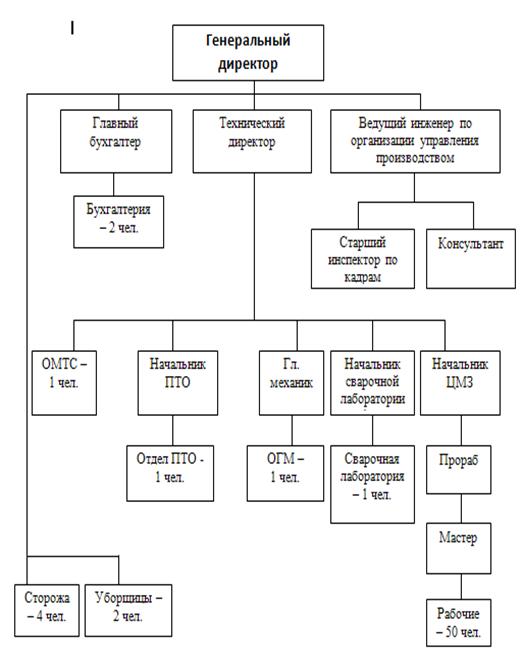

На рассматриваемом предприятии существуют следующие отделы и службы :

бухгалтерия, отдел материально-технического снабжения (ОМТС),

производственно-технический отдел (ПТО), отдел главного механика (ОГМ), цех

монтажных заготовок (ЦМЗ) и сварочная лаборатория.

Организационная структура управления предприятием

Были рассчитаны коэффициенты управляемости по различным уровням

управления:

К1=1/9 (уровень директора);

К2=1/2 (уровень главного бухгалтера);

К2=1/5 (уровень технического директора);

К2=1/2 (уровень ведущего инженера);

К3=1/1 (уровень начальника ПТО);

К3=1/1 (уровень главного механика);

К3=1/1 (уровень начальника сварочной лаборатории);

К3=1/1 (уровень начальника ЦМЗ);

К4=1/1 (уровень прораба);

К5=1/50 (уровень мастера).

Высокое значение К5 на уровне мастера объясняется спецификой и объемом

работ, выполняемых предприятием.

Кср.=(1/9+0,4+1+1+1/50)/5=0,5.

Средний коэффициент управляемости по предприятию ОАО

"Владимир-Союзпроммонтаж" составляет 1/2. Таким образом, данная

структура не является оптимальной и требует корректировки, т.к. полученный

средний коэффициент не соответствует требуемому коэффициенту управляемости по

предприятиям данной отрасли. Следовательно, следует увеличить штат бухгалтерии,

отдела материально-технического снабжения, ПТО, ОГМ и штат сварочной лаборатории.

1.3 Анализ функциональных обязанностей

начальника отдела труда и заработной платы и анализ функциональных обязанностей

кассира

Таблица 2 «Сравнительный анализ должностных инструкций»

|

№ п/п

|

Наименова- ние должностей

|

Типовые должностные инструкции

|

Производственные инструкции

|

Доплата за совмещение

|

|

|

Должен знать

|

Должен уметь

|

Треб-я к квалификации

|

Должен знать

|

Должен уметь

|

Треб-я к квалификации

|

|

|

1

|

Главный бухгалтер

|

+

|

+

|

+

|

По всем видам деятельности, перечисленным в типовых

должностных инструкциях, главный бухгалтер не только обеспечивает их

контроль, но и выполняет все эти виды деятельности единолично.

|

+

|

+

|

0

|

В результате анализа данных таблицы делаем вывод, что на рассматриваемом

предприятии осуществляется совмещение профессий. Главный бухгалтер в одном лице

выполняет функции начальника отдела труда и заработной платы, бухгалтера по

начислению заработной платы, а также бухгалтера-кассира. Доплат за совмещение

профессий на данном предприятии не осуществляется.

Сделаем общие выводы по первой главе курсовой работы. Открытое

акционерное общество «Владимир-Союзпроммонтаж» создано путем учреждения вновь и

зарегистрировано администрацией Октябрьского района г. Владимира 09 июля 1996

года. Среднесписочная численность рассматриваемого предприятия, в соответствии

со сформированным штатным расписанием, в 2011 году составляла 74 человека.

Аналогичный показатель сохранился и в 2010 году. Наблюдается снижение основных

показателей деятельности предприятия за последние 2 года. Средний коэффициент

управляемости по предприятию ОАО "Владимир-Союзпроммонтаж" составляет

1/2. Это свидетельствует о том, что данная структура не является оптимальной и

требует корректировки, т.к. полученный средний коэффициент не соответствует

требуемому коэффициенту управляемости по предприятиям данной отрасли. В

соответствии со сформированным штатным расписанием некоторые работники имеют

совмещение профессий. Это объясняется тем, что в условиях мирового

финансово-экономического кризиса предприятие было вынуждено сократить штат

работников.

Глава 2. Анализ персонала предприятия

.1 Структура численности работников предприятия

Таблица 3»Структура персонала»

|

Персонал

|

Количество работников

|

отклонения

|

|

2010 г.

|

2011г.

|

Абсол.

|

Относит.

|

|

чел.

|

%

|

чел.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1.Руководители Генеральный директор Консультант Ведущий

инженер по организации управление производством Технический директор

Начальник ПТО Гл.бухгалтер

|

1 1 1 1 1 1

|

0,78125 0,78125 0,78125 0,78125 0,78125 0,78125

|

1 1 1 1 1 1

|

1,351 1,351 1,351 1,351 1,351 1,351

|

0 0 0 0 0 0

|

0 0 0 0 0 0

|

|

Итого

|

6

|

4,7

|

6

|

8,1

|

0

|

0

|

|

2.ИТР Зам.начальника ПТО Инженеры ПТО Главный механик

Механик Начальник ЦМЗ Прораб Мастер Начальник свар.лаборатории Зам.нач-ка

свар.лаборатории

|

1 3 1 1 1 1 2 1 0

|

0,78125 2,34375 0,78125 0,78125 0,78125 0,78125 1,5625

0,78125 0

|

0 1 1 1 1 1 1 1 1

|

0 1,351 1,351 1,351 1,351 1,351 1,351 1,351 1,351

|

-1 -2 0 0 0 0 -1 0 +1

|

-1 -0,6 0 0 0 0 -0,5 0 1

|

|

Итого

|

11

|

8,6

|

8

|

10,8

|

-3

|

-0,3

|

|

3.Служащие Старший инспектор по кадрам Зам.гл.бухгалтера

Старший бухгалтер Бухгалтер-кассир Начальник ОМТС Старший товаровед

Юрист-консультант

|

1 1 2 1 1 1 1

|

0,78125 0,78125 1,5625 0,78125 0,78125 0,78125 0,78125

|

1 1 1 0 1 0 0

|

1,351 1,351 1,351 0 1,351 0 0

|

0 0 -1 -1 0 -1 -1

|

0 0 -0,5 -1 0 -1 -1

|

|

Итого

|

8

|

6,25

|

4

|

5,4

|

-4

|

-0,5

|

|

4.Рабочие

|

97

|

75,78125

|

50

|

67,57

|

-47

|

-0,5

|

|

Итого

|

97

|

75,7

|

50

|

67,5

|

-47

|

-0,5

|

|

5.МОП Уборщицы Охрана

|

4 2

|

3,125 1,5625

|

2 4

|

2,7 5,4

|

-2 +2

|

-0,5 1

|

|

Итого

|

6

|

4,75

|

6

|

8,2

|

0

|

0

|

|

Общая численность

|

128

|

100

|

74

|

100

|

-

|

-

|

Из таблицы 3 «Структура персонала» видно, что на долю рабочих приходится

в 2010 и 2011 году 75% и 68% соответственно от общей численности работников.

Численность служащих составила в 2011 году 5% по сравнению с 2010 годом, где

она составила 6%. В численности младшего обслуживающего персонала изменения не

наблюдается, на их долю приходится от общей численности работников в 2010 и

2011 году 5% и 8% соответственно. В 2011 году численность руководителей

осталась неизменной и составила 8% от общей численности. На долю инженерно-технических

работников приходится 9% и 11% от общей численности работников в 2010 и 2011

году соответственно.

На основании таблицы 3 строим структурограммы: (рис.1, рис.2)

Рис.1

Рис.2

Изменения

произошли в численности рабочих, в 2011 году их численность сократилась на

48,5% по сравнению с 2010 годом. Это связано с тем, что в условиях мирового

финансово-экономического кризиса предприятие было вынуждено сократить штат

рабочих. Численность инженерно-технических работников сократилась на 27,3% в

2009 году. Численность служащих сократилась на 50%.

В

результате анализа представленных данных видно, что, несмотря на значительное

сокращение сотрудников, на предприятии по-прежнему преобладают рабочие.

2.2 Квалификационная структура работников

предприятия

Для правильной организации выполнения работ и подготовки кадров

существует квалификационное разделение труда. Оно связано с наличием работ

разной сложности, с необходимостью отделения простых малоквалифицированных

работ от сложных, выполнение которых требует от работников больше знаний и

навыков.

Состав работников по категориям, профессиям, специальностям и

квалификации постоянно изменяется и совершенствуется. А по мере повышения

общего культурного уровня населения повышается квалификационный уровень

работающих, появляются новые профессии. На рассматриваемом предприятии

существуют следующие должности и профессии:

Таблица 4 «Квалификационная структура работников предприятия за 2010г.»

|

Структурное подразделение Наименование Код

|

Должность(специальность, профессия), разряд, класс

(категория) квалификации

|

Количество штатных единиц

|

|

01

|

Генеральный директор

|

1

|

|

01

|

Консультант

|

1

|

|

01

|

Ведущий инженер по организации управления производством

|

1

|

|

01

|

Технический директор

|

1

|

|

01

|

Старший инспектор по кадрам

|

1

|

|

ПТО 02

|

Начальник ПТО

|

1

|

|

ПТО 02

|

1

|

|

ПТО 02

|

Инженеры ПТО

|

3

|

|

Бухгалтерия 03

|

Главный бухгалтер

|

1

|

|

Бухгалтерия 03

|

Заместитель главного бухгалтера

|

1

|

|

Бухгалтерия 03

|

Старший бухгалтер

|

2

|

|

Бухгалтерия 03

|

Бухгалтер-кассир

|

1

|

|

Отдел материально-технического снабжения 04

|

Начальник ОМТС

|

1

|

|

Отдел материально- 04 технического снабжения

|

Старший товаровед

|

1

|

|

Участок механизации 05

|

Главный механик

|

1

|

|

Участок механизации 05

|

Механик

|

1

|

|

Цех монтажных заготовок 06

|

Начальник ЦМЗ

|

1

|

|

Цех монтажных заготовок 06

|

Производитель работ

|

1

|

|

Цех монтажных заготовок 06

|

Мастер

|

2

|

|

Сварочная лаборатория 07

|

Начальник свар. лаборатории

|

1

|

|

Прочее хозяйство 08

|

Юрист-консультант

|

1

|

|

Прочее хозяйство 08

|

Уборщицы

|

4

|

|

Прочее хозяйство 08

|

Охрана

|

2

|

|

Рабочие

|

97

|

Прибыло новых работников: 5

Количество работников, уволенных с предприятия: 59

В результате анализа данных таблицы видим, что предприятие было вынуждено

сократить штат сотрудников из-за отсутствия достаточного количества работы в

условиях финансово-экономического кризиса.

2.3 Анализ возрастной структуры работников

предприятия

Таблица 5 «Анализ возрастной структуры персонала»

|

Возраст, лет

|

Количество работников

|

Отклонения

|

|

2010 г.

|

2011г.

|

Абсол.

|

Относит.

|

|

чел.

|

%

|

чел.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

От 21 года до 30 лет От 31 года до 40 лет От 41 года до 50

лет От 51 года до 60 лет Свыше 60 лет

|

21 50 35 18 4

|

16 39 27 14 4

|

11 30 24 7 2

|

15 40 33 9 3

|

-10 -20 -11 -11 -2

|

-0,5 -0,4 -0,3 -0,6 -0,5

|

|

Итого

|

128

|

100

|

74

|

100

|

-

|

-

|

На основании таблицы 5 можно сделать вывод, что на предприятии

преобладают работники 31-40 лет, что в 2010 году составило 39%, а в 2011 - 40%.

Количество работников возрастной категории 21-30 лет в 2008 и 2009 годах

составило от общей численности 16% и 15% соответственно; количество работников

41-50 лет составило в 2010 и 2011 годах 27% и 33% соответственно. Доля

работников от 51 года до 60 лет составила в 2010 году 14%, а в 2011 - 9%. И

доля работников, возраст которых больше 60 лет составила 4% и 3%

соответственно.

На основе данных таблицы строятся структурограммы: (рис.3,рис.4)

Рис.3

Рис.4

На основе представленных данных делаем вывод, что численность работников

31-40 лет сократилась на 40% в 2011 году по сравнению с 2010. Количество

работников возрастной категории 21-30 лет сократилось на 47,6%; количество

работников 41-50 лет - на 31,5%. Доля работников от 51 года до 60 лет

сократилась на 61,2%, а численность работников, возраст которых больше 60 лет

уменьшилась на 50%.

На основе анализа представленной таблицы видно, что численность

работников всех возрастных категорий сократилась по указанным в предыдущем

пункте причинам. Большинство работников относятся к возрастной категории 31-40

лет, что в 2010 году составило 39%, а в 2011 - 40%. Это говорит о том, что на

предприятии преобладают работники средних лет, что положительно влияет на

деятельность предприятия, поскольку работники этого возраста более

ответственные, опытные и работоспособные.

2.4 Анализ работников предприятия по уровню

образования

Таблица 6 «Анализ персонала по уровню образования»

|

Образование

|

Количество работников

|

Отклонения

|

|

2010 г.

|

2011г.

|

Абсол.

|

Относ.

|

|

чел.

|

%

|

чел.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Высшее профессиональное Среднее профессиональное Начальное

профессион-ное Среднее общее

|

57 47 18 6

|

44 36 14 6

|

34 29 5 6

|

46 39 8 7

|

-23 -18 -13 0

|

0,6 0,6 0,3 1

|

|

Итого

|

128

|

100

|

74

|

100

|

-54

|

-

|

Из таблицы 5 видно, что на предприятии преобладают работники с высшим

профессиональным образованием. На их долю приходится 46% от общей численности

работников.

На основе данных таблицы строятся структурограммы: (рис.5,рис.6)

Рис.5

Рис.6

Доля

работников со средним профессиональным образованием составляет 36% и 39% в 2010

и 2011 годах соответственно. Доля работников с начальным профессиональным

образованием сократилась на 43% и составила 8% в 2011 году по сравнению с 2010,

где она составила 14% от общей численности. Доля работников со средним общим

образованием осталась неизменной и составила 7% в 2011 году.

Таким образом, преобладают работники с высшим профессиональным

образованием, на долю которых приходится 46% от общей численности работников.

Следовательно, на предприятии работают грамотные дипломированные специалисты,

что свидетельствует о высоком качестве работы компании и выпускаемой ею

продукции.

2.5 Анализ работников предприятия по общему

стажу

Таблица 7 «Анализ персонала по общему стажу»

|

Стаж (общий)

|

Количество работников

|

Отклонения

|

|

2010 г.

|

2011г.

|

Абсол.

|

Относ.

|

|

чел.

|

%

|

чел.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

До 10 лет От 11 лет до 15 От 16 лет до 20 От 21 года до 25

От 26 лет до 30 Свыше 30 лет

|

14 14 33 32 15 17

|

11 11 26 25 12 15

|

12 27 12 2 1 10

|

16 36 16 3 2 27

|

-2 -13 -21 -30 -14 -7

|

0,8 1,9 0,4 0,06 0,06 0,6

|

|

Итого

|

128

|

100

|

74

|

100

|

-54

|

-

|

В результате анализа данных таблицы 7 видим, что большая часть работников

предприятия имеет стаж от 11 до 15 лет, их доля составляет 36% от общей

численности.

На основании таблицы 7 строятся структурограммы: (рис.7, рис.8)

Рис.7

Рис.8

В

результате анализа представленных данных делаем вывод, что доля работников со

стажем до 10 лет составляет 11% и 16% в 2010 и 2011 годах соответственно; доля

работников со стажем от 16 лет до 20 сократилась в 2011 году на 38,5% и

составила16% от общей численности. Численность работников со стажем от 21 года

до 25 сократилась на 88% и составила в 2011 году 3%; доля работников со стажем

от 26 лет до 30 сократилась на 83% и составила в 2011 году 2% от общей

численности. Доля работников со стажем свыше 30 лет составила 27% в 2011 году.

Анализ

представленных данных показывает, что большая часть кадрового состава имеет

общий стаж работы от 11 до 15 лет, их доля составляет 36% от общей численности.

Это связано с тем, что на предприятии преобладают работники средних лет, что

положительно влияет на деятельность предприятия, поскольку работники этого

возраста более ответственные, опытные и работоспособные.

2.6 Анализ численности работников предприятия по

стажу в данной организации

Таблица 8 «Структура персонала по стажу работы на данном предприятии»

|

Стаж на данном предприятии

|

Количество работников

|

Отклонения

|

|

2010 г.

|

2011г.

|

Абсол.

|

Относ.

|

|

чел.

|

%

|

чел.

|

%

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

До 1 года От 1 года до 3х лет От 3,1 года до 7 лет От 7,1

года до 10 лет Свыше 10 лет

|

7 12 29 53 27

|

5 9 23 41 22

|

5 7 10 33 19

|

7 9 14 45 25

|

-2 -5 -19 -20 -8

|

0,7 0,6 0,3 0,6 0,7

|

|

Итого

|

128

|

100

|

74

|

100

|

-54

|

-

|

Проанализировав структуру персонала по стажу работы на рассматриваемом

предприятии, делаем вывод, что преобладающим является стаж работы от 7,1 до 10

лет.

На основе данных таблицы 8 строим структурограммы: (рис.9, рис.10)

Рис.9

Рис.10

Анализ

представленных данных показывает, что доля работников со стажем на

рассматриваемом предприятии до 1 года в 2011 году сократилась на 30% по

сравнению с 2010 годом и составила 7% от общей численности работников.

Численность работников со стажем от года до 3х лет сократилась на 40% и

составила в 2011 году 9%; доля работников со стажем от 3,1 года до 7 лет

сократилась на 70% и составила 14% от общей численности. Доля сотрудников со

стажем от 7,1 года до 10 лет сократилась на 40% и составила 45% в 2011 году, а

численность сотрудников со стажем на рассматриваемом предприятии свыше 10 лет

сократилась почти на 30% и составила 25% от общей численности.

Из

представленных выше данных можно сделать вывод, что на предприятии преобладают

работники со стажем от 7,1 года до 10 лет, на долю которых приходится 45% от

общей численности.

Сделаем

общие выводы по второй главе курсовой работы. Проанализировав структуру

работников предприятия можно сделать следующие выводы. На рассматриваемом

предприятии преобладают рабочие, на долю которых в 2011 году приходится 68% от

общей численности работников. По уровню квалификации преобладают работники с

высшим профессиональным образованием, на долю которых приходится 46% от общей

численности, что свидетельствует о высоком уровне квалификации работников

предприятия. Большинство работников относятся к возрастной категории 31-40 лет,

на долю которых приходится 40%. Следовательно, большая часть кадрового состава

имеет общий стаж работы от 11 до 15 лет ( их доля составляет примерно 36% от

общей численности). Таким образом, на предприятии преобладают работники средних

лет, что положительно влияет на деятельность предприятия, поскольку работники

этого возраста более ответственные, опытные и работоспособные. Большая часть

сотрудников имеет стаж работы на данном предприятии от 7,1 года до 10 лет. На

их долю приходится 45% от общей численности работников.

Глава 3. Анализ заработной платы персонала на

предприятии

.1 Формирование фонда оплаты труда

Формирование фонда заработной платы на предприятии осуществляется в

соответствии с инструкцией Госкомстата России №116 от 24.11.2000г. «О составе

фонда заработной платы и выплат социального характера», а также Положением об

оплате труда и премировании. На предприятии «ОАО Владимир-Союзпроммонтаж»

разработано и утверждено приказом генерального директора предприятия №2 от 30

июня 2008 года «Положение об оплате труда и премировании». Указанное положение

разработано в соответствии с нормативно-правовыми актами, действующими на

территории РФ и Владимирской области. Положение предусматривает тарифную

систему оплаты труда и порядок её применения.

Формирование ФОТ на предприятии осуществляется исходя из должностных

окладов для служащих и тарифных ставок для рабочих в соответствии со штатным

расписанием и установленных выплат в виде доплат и надбавок, которые

предусматривается выплачивать в течение года. На предприятии «ОАО

Владимир-Союзпроммонтаж» для стимулирования материальной заинтересованности

работников в повышении эффективности коммерческой деятельности работодателя, в

целях поощрения отличившихся работников им, сверх основного заработка, может

быть выплачена денежная премия. Разовые премии работников по результатам отчетного

периода оформляются отдельным приказом Генерального директора с указанием

процента и суммы премии. Разовые премии выплачиваются за счет прибыли

предприятия за текущий год.

На данный момент времени в условиях мирового финансово-экономического

кризиса в связи с ухудшением экономической ситуации на предприятии никаких

доплат или надбавок не осуществляется.

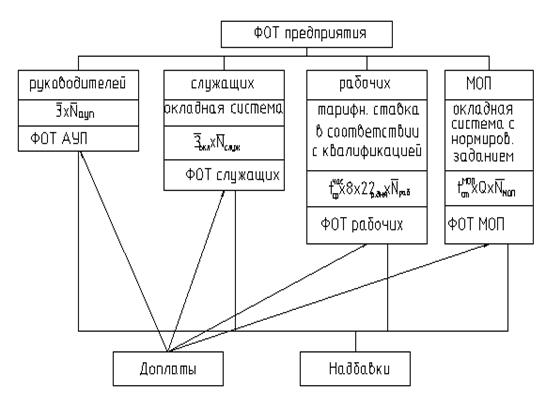

На предприятии существует следующая схема формирования фонда заработной

платы (ФОТ):

Рис.11 Структура ФОТ

Таблица 9 «Структура Формирования фонда оплаты труда »

|

наименование

|

ФОТ

|

отклонения

|

|

2011 г., январь

|

2010г., январь

|

Абс.

|

Отн.

|

|

руб.

|

%

|

руб.

|

%

|

|

|

|

Основной ФОТ Руководителей (АУП) Служащих (в т.ч. ИТР)

Рабочих МОП

|

103050 168700 643727 24000

|

11 18 68 3

|

105850 128000 335412 29000

|

17 21 56 6

|

-2800 40700 308315 -5000

|

|

|

Итого

|

939477

|

100

|

598262

|

100

|

341215

|

_

|

Проанализировав данные таблицы, делаем вывод, что наиболее высоким

является ФОТ рабочих. Он составляет 68% и 56% в январе 2008 и 2009 годов

соответственно.

На основе данных таблицы строим структурограммы (рис.12,рис.13):

Рис.12

Рис.13

Анализ представленных данных показывает, что ФОТ руководителей (АУП)

составляет в январе 2010 года 11%, а в январе 2011 года - 17%. Таким образом,

он увеличился почти на 3%. ФОТ служащих составляет 18% и 21% в январе 2010 и

2011 годов соответственно; он сократился на 24% по сравнению с 2010 годом. ФОТ

рабочих составил 68% и 56% , следовательно, сократился на 48%. И ФОТ МОП

составил в январе 2010 года 3%, а в январе 2011- 6%.

Дополнительного фонда оплаты труда на данный момент на рассматриваемом

предприятии не существует, так как в связи с не совсем благоприятной

экономической обстановкой доплаты, надбавки и иные дополнительные выплаты

сотрудникам не начисляются.

Необходимо отметить, что в 2010 и 2011 годах работодатель платил за

каждого работника единый социальный налог.

Глава 24 Налогового Кодекса РФ 2010 и 2011 года, которая регламентировала

порядок уплаты ЕСН, была введена с 1 января 2001 г. Контролирующая функция по

начислению и уплате этого налога была отведена Федеральной налоговой службе, а

распределительная функция была возложена на Фонд социального страхования РФ

(ФСС), Фонд обязательного медицинского страхования (ФОМС) и Пенсионный фонд

(ПФ).

Важно

заметить, что федеральным законом от 27 июля 2006 г. N 137-ФЗ в пункт 1 статьи

235 <#"709167.files/image016.gif">

Рис.14 Структура налогообложения ФОТа за январь 2010г.

Рис.15 Структура налогообложения ФОТа за январь 2011г.

Федеральный бюджет:

год, январь: ФОТ2010=939477 руб. => отчисления в федеральный бюджет в

январе 2010 года составили 81280+0,02*339477 = 88069,54 руб.

год, январь: ФОТ2011=598262 руб. => отчисления в федеральный бюджет в

январе 2011 года составили 56000+0,079*318262= 81142,698 руб.

Фонд социального страхования:

год, январь: ФОТ2010=939477 руб. => отчисления в фонд социального

страхования в январе 2010 года составили 11320 руб.

год, январь: ФОТ2011=598262 руб. => отчисления в фонд социального

страхования в январе 2011 года составили 8120+0,01*318262 = 11302,62 руб.

Федеральный фонд обязательного медицинского страхования:

год, январь: ФОТ2010=939477 руб. => отчисления в фонд обязательного

медицинского страхования в январе 2010 года составили 5000 руб.

год, январь: ФОТ2011=598262 руб. => отчисления в фонд обязательного

медицинского страхования в январе 2011 года составили 3080+0,006*318262 =

4989,572 руб.

Территориальные фонды обязательного медицинского страхования:

год, январь: ФОТ2010=939477 руб. => отчисления в территориальные фонды

обязательного медицинского страхования в январе 2010 года составили 7200 руб.

год, январь: ФОТ2011=598262 руб. => отчисления в территориальные фонды

обязательного медицинского страхования в январе 2011 года составили

5600+0,005*318262 = 7191,31 руб.

3.2 Особенности начисления заработной платы

различным категориям персонала

Формами оплаты труда, применяемые в организации, являются:

для руководящего и административно-хозяйственного персонала;

служащих-окладная система;

рабочих на ремонте и обслуживании автотранспорта; для рабочих,

непосредственно занятых в выполнении строительно-монтажных работ - сдельная;

для отдельной категории рабочих, относящихся согласно штатного

расписания, утвержденного Генеральным директором, к прочему хозяйству - простая

повременная.

Оплата труда зависит от личного трудового вклада и качества труда каждого

работника.

Размер КТУ обуславливается реально достигнутыми успехами работодателя в

сфере финансово-хозяйственной деятельности за отчетный период после подведения

итогов путем определения размера фонда оплаты труда и реального вклада каждого

работника в этот успех. Таким образом, на предприятии работники получают заработную

плату исходя из коэффициента трудового участия (КТУ), характеризующего

процентную надбавку к тарифным ставкам и должностным окладам за

профессиональное мастерство, высокие достижения в труде в зависимости от

объемов фактически выполненных работ и от трудового вклада работника в общие

результаты работы.

Порядок начисления заработной платы следующий:

. Фонд оплаты труда рабочих (ФОТр), занятых в выполнении

строительно-монтажных работ (СМР), определяется и использованием коэффициента

(К), устанавливаемого в размере 4,75 от выполненного объема СМР (в рублях) (в

т.ч. НДС - 18%) за текущий месяц за минусом затрат на материалы (МЗ):

(СМР - МЗ) / К =ФОТр

Размер коэффициента (К) может изменяться в зависимости от итогов

финансово-хозяйственной деятельности предприятия за отчетный месяц. Тогда его

размер устанавливается и утверждается Генеральным директором.

Полученный ФОТр распределяется между производственными рабочими на

основании тарифных ставок, с учетом фактически отработанного времени, с

установлением величины КТУ каждому работнику.

. Фонд оплаты труда руководящего и административно-хозяйственного

персонала; служащих; рабочих на ремонте и обслуживании автотранспорта.

.1Определяется размер средней заработной платы одного производственного

рабочего (СЗР) за истекший месяц:

ФОТр

(к-во фактически отработанных * (к-во рабочих дней в месяце по произв.

графику) = СЗР

чел.-дней работников, указ. в п.1)

.2Определяется Фонд оплаты труда основного руководящего состава:

для Генерального директора, консультанта, ведущего инженера по

организации управления производством:

СЗР * 1,6

для начальника цеха монтажных заготовок:

СЗР * 1,5

.3 Определяется фонд оплаты труда для прочего руководящего и

административно-хозяйственного персонала; служащих; рабочих на ремонте и обслуживании

автотранспорта (ФОТп):

СЗР

(к-во рабочих дней в месяце * (к-во фактически отработанных

чел.-дней) = ФОТп

по производственному графику )

ФОТп также распределяется между работниками на основании тарифных ставок

(должностных окладов), с учетом фактически отработанного времени, с

установлением величины КТУ каждому работнику.

Следует отметить, что приведенные формулы заработной платы указаны без

учета вычетов.

Отметим, что Федеральным законом № 212-ФЗ от 24.07.2009 "О страховых

взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского страхования" с 01.01.2010

введены страховые взносы в Пенсионный фонд Российской Федерации на обязательное

пенсионное страхование, Фонд социального страхования Российской Федерации на

обязательное социальное страхование на случай временной нетрудоспособности и в

связи с материнством, Федеральный фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского страхования на обязательное

медицинское страхование, а также отношения, возникающие в процессе

осуществления контроля за исчислением и уплатой (перечислением) страховых

взносов и привлечения к ответственности за нарушение законодательства

Российской Федерации о страховых взносах. Согласно ст. 57 данного Закона в 2010

году тарифы страховых взносов в совокупности составят 26% (ПФР - 20%, ФСС

-2,9%, ФФОМС - 1,1%, ТФОМС - 2%). С 01.01.2011 согласно ст. 12 Закона тарифы

достигнут в совокупности 34%: ПФР - 26%, ФСС -2,9%, ФФОМС-2,1%, ТФОМС-3%.

Были внесены изменения, связанные с уточнением предельных размеров

предоставления стандартных налоговых вычетов:

вычет в сумме 400 руб. за каждый месяц предоставляется до достижения

дохода работника 40 000 руб. (ранее было 20 000 руб.);

вычет на каждого ребенка в размере 1000 руб. (прежний размер - 600 руб.)

можно получать до того месяца, в котором доход превысит 280 000 руб. (в прежней

редакции - 40 000 руб.).

Также внесены следующие дополнения:

социальный вычет на оплату обучения наряду с родителями, опекунами и

попечителями может получить брат или сестра студента в возрасте до 24 лет,

который учится на дневном отделении;

в состав социального вычета по НДФЛ согласно пп. 5 п. 1 ст. 219 НК РФ

включается сумма уплаченных физическим лицом дополнительных страховых взносов

на накопительную часть трудовой пенсии. Изменен и предельный размер социального

налогового вычета: теперь он составляет не более 120 000 руб. вместо прежних

100 000 руб.

НДФЛ

является удержанием из заработной платы. Налог на доходы физических лиц (НДФЛ)-

основной вид прямых налогов

<#"709167.files/image018.gif">

Рис.16 Структура социальных выплат в 2010 году

Рис.17

Структура социальных выплат в 2011 году

В

результате анализа представленных данных видно, что доля выплат социально

характера путем оплаты больничных листов в 2011 году сократилась на 40% по

сравнению с 2010 годом и составила соответственно 20000 руб. Расходы на

мобильную связь остались прежними и составили в 2011 году соответственно 20000

руб.. Расходы на приобретение ценных подарков в связи с юбилейными датами

сократились на 25% и составили соответственно в 2011 году 15000 руб.. И расходы

на корпоративные праздники в 2011 году сократились на 50% по сравнению с 2010

годом и составили 20000 руб., но организация продолжает оплачивать

корпоративные праздники. Это говорит о том, что предприятие заинтересовано в

том, чтобы коллектив был дружным, и поэтому старается организовывать совместные

мероприятия.

Глава 5. Движение кадров на предприятии

Движение

кадров на предприятии служит для приведения в равновесие потребности

производства в замещении вакантных рабочих мест и потребности в труде

соответствующего качества, в продвижении по службе и т.д. От рациональной

организации внутренних и внешних перемещений на предприятии во многом зависят

возможности квалификационного продвижения, получения работы по интересам с

оптимальными для рабочего условиями и оплатой труда.

Из

общего числа проблем движения кадров на предприятии больше внимания уделяется

проблемам внешнего оборота. Внешнее движение кадров характеризуется следующими

показателями: оборот по приему (коэффициент выбытия) и коэффициент текучести

кадров. Данные по движению кадров представлены в табл.14.

Табл.14

«Движение кадров на предприятии»

|

№п/п

|

Наименование

|

Численность работников

|

|

|

2010 г.

|

2011г.

|

|

1 2 3 4 5

|

Число принятых работников Число выбывших работников Число

работников, уволившихся по собственному желанию Число работников, выбывших в

связи с сокращением Среднесписочная численность работников

|

10 10 10 0 116

|

5 59 56 3 74

|

На основе данных табл.14 рассчитаем коэффициент прибытия. Коэффициент

прибытия измеряется отношением числа принятых работников за определенный период

к среднесписочному числу работающих.

В 2010 году:

Кпр= (Чпр/Ч )*100%= (10/116)*100%=8,6%

В 2011 году:

Кпр= (Чпр/Ч )*100%= (5/74)*100% =6,75%

Коэффициент прибытия показывает, что в 2011г. доля принятых работников

уменьшилась на 1,85% и составила 6,75%.

Рассчитаем коэффициент выбытия

В 2010 году:

Квыб=(Чвыб/Ч )*100%= (10/116)*100%=8,6%

В 2011 году:

Квыб=(Чвыб/Ч )*100% = (59/74)*100%= 79,7%

Коэффициет выбытия показывает, что в 2011 году доля выбывших работников

составила 79,7% и увеличилась на 71,1% по сравнению с 2010 годом. Такое

увеличение является неблагоприятным фактором для предприятия.

Текучесть кадров характеризуется количеством рабочих, уволившихся по

собственному желанию или уволенных за прогул и другие нарушения трудовой

дисциплины. Отношение этого количества к среднесписочному числу позволяет

определить её относительный уровень. Как правило, он исчисляется в процентах.

Рассчитаем коэффициент текучести кадров

В 2010 году:

Ктек.к.=(Число работн-в, увол.по собств.желанию + Число работников,

увол.за прогулы и др.нарушения труд.дисциплины) / Ч * 100%= 10/116 *100%= 8,6%

Ктек.к.=(Число работн-в, увол.по собств.желанию + Число работников,

увол.за прогулы и др.нарушения труд.дисциплины) / Ч * 100%= 56/74 *100% = 75,7%

Заключение

Сделаем общие выводы по всей курсовой работе. Целью данной работы было

провести анализ численности работающих и заработной платы на предприятии. Для

достижения поставленной цели были решены следующие задачи:

был проведен анализ основных показателей деятельности предприятия;

анализ организационной структуры предприятия;

анализ численности и квалификационной структуры работников предприятия;

анализ труда работников;

анализ заработной платы персонала на предприятии;

было изучено налогообложение в части оплаты труда на предприятии;

рассмотрены социальные аспекты труда.

Объектом исследования было выбрано ОАО

"Владимир-Союзпроммонтаж".

Предметом исследования являлась численность работников ОАО "Владимир-Союзпроммонтаж".

В ходе исследования мы выяснили следующие факты. Открытое акционерное

общество «Владимир-Союзпроммонтаж» создано путем учреждения вновь и

зарегистрировано администрацией Октябрьского района г. Владимира 09 июля 1996

года. Среднесписочная численность рассматриваемого предприятия, в соответствии

со сформированным штатным расписанием, в 2011 году составляла 74 человека.

Аналогичный показатель сохранился и в 2012 году. Наблюдается снижение основных

показателей деятельности предприятия за последние 2 года. Средний коэффициент

управляемости по предприятию ОАО "Владимир-Союзпроммонтаж" составляет

1/2. Это свидетельствует о том, что данная структура не является оптимальной и

требует корректировки, т.к. полученный средний коэффициент не соответствует

требуемому коэффициенту управляемости по предприятиям данной отрасли. В

соответствии со сформированным штатным расписанием некоторые работники имеют

совмещение профессий. Это объясняется тем, что в условиях мирового

финансово-экономического кризиса предприятие было вынуждено сократить штат

работников.

На рассматриваемом предприятии преобладают рабочие, на долю которых в

2011 году приходится 68% от общей численности работников. По уровню

квалификации преобладают работники с высшим профессиональным образованием, на

долю которых приходится 46% от общей численности, что свидетельствует о высоком

уровне квалификации работников предприятия. Большинство работников относятся к

возрастной категории 31-40 лет, на долю которых приходится 40%. Следовательно,

большая часть кадрового состава имеет общий стаж работы от 11 до 15 лет ( их

доля составляет примерно 36% от общей численности). Таким образом, на

предприятии преобладают работники средних лет, что положительно влияет на

деятельность предприятия, поскольку работники этого возраста более

ответственные, опытные и работоспособные. Большая часть сотрудников имеет стаж

работы на данном предприятии от 7,1 года до 10 лет. На их долю приходится 45%

от общей численности работников.

Формирование ФОТ на предприятии ОАО «Владимир-Союзпроммонтаж»

осуществляется исходя из должностных окладов для служащих и тарифных ставок для

рабочих в соответствии со штатным расписанием и установленных выплат в виде

доплат и надбавок, которые предусматривается выплачивать в течение года. На данный

момент времени в условиях мирового финансово-экономического кризиса в связи с

ухудшением экономической ситуации на предприятии никаких доплат или надбавок не

осуществляется.

Формами оплаты труда, применяемые в организации, являются:

для руководящего и административно-хозяйственного персонала; служащих-

окладная система;

рабочих на ремонте и обслуживании автотранспорта; для рабочих,

непосредственно занятых в выполнении строительно-монтажных работ - сдельная;

для отдельной категории рабочих, относящихся согласно штатного

расписания, утвержденного Генеральным директором, к прочему хозяйству - простая

повременная.

Оплата труда зависит от личного трудового вклада и качества труда каждого

работника.

ФОТ руководителей (АУП) в январе 2011 года составил 17%. Основную часть

фонда оплаты труда составляет ФОТ рабочих - 56% . С фонда заработной платы

взимается ЕСН в размере 26%, а с заработной платы сотрудников - подоходный

налог, равный 13%.

Расчет больничных листов, отпускных и расчет служебных командировок на

рассматриваемом предприятии осуществляется в соответствии с законами и

нормативными актами.

При рассмотрении социальных аспектов труда на анализируемом предприятии

можно заметить, что предприятие, несмотря на то, что доля выплат сократилась на

32% в 2011 году по сравнению с 2010 и составила, соответственно, 75000 руб.,

продолжает уделять значительное внимание социальным аспектам.

Список использованной литературы

1) Андреева,

Н.В. Учет труда на предприятии: учеб. Пособие/Н.В. Андреева; Владим. гос. ун-т.

- Владимир: Изд-во Влад. гос. ун-та, 2008. - 196 с. ISBN 978-5-89368-887-0;

) Налоговый

кодекс РФ;

) Письмо

Минфина России от 10.10.2007 N 03-04-06-01/349 «По вопросу определения даты

получения дохода физическим лицом»;

) Письмо

Минфина России от 06.03.2008 N 03-04-06-01/49 «По вопросу определения даты

получения физическим лицом дохода в виде оплаты отпуска»;

) Письмо ФНС

России от 09.01.2008 N 18-0-09/0001 ;

)

Постановление Госкомстата РФ от 5 января 2004 г. №1 «Об утверждении

унифицированных форм первичной учетной документации по учету труда и его

оплаты»;

)

Постановлением Правительства РФ от 02.03.2000 N 184 «Об утверждении правил

начисления, учета и расходования средств на осуществление обязательного

социального страхования от несчастных случаев на производстве и

профессиональных заболеваний»;

)

Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях

порядка исчисления средней заработной платы»;

) Приказ

Министерства здравоохранения и социального развития РФ от 1 августа 2007 г. N

514 "О порядке выдачи медицинскими организациями листков

нетрудоспособности";

) Приказ

Министерства здравоохранения и социального развития РФ от 2 августа 2010 г. N

593н "Об утверждении рекомендаций по рациональным нормам потребления

пищевых продуктов, отвечающим современным требованиям здорового питания";

) Трудовой

кодекс РФ: текст с изм. и доп. Т 78 на 10 июля 2010 г. - М.: Эксмо, 2010.- 192

с. - (Законы и кодексы).- 189 с. ISBN

978-5-699-43446-6;

) Федеральный

закон от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах";

) Федеральный

закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от

несчастных случаев на производстве и профессиональных заболеваний";

) Федеральный

закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в

Российской Федерации";

) Федеральный

закон от 29 декабря 2006 г. № 255-ФЗ "Об обязательном социальном

страховании на случай временной нетрудоспособности и в связи с

материнством";

) Федеральный

закон от 27 июля 2006 г. N 137-ФЗ "О внесении изменений в часть первую и

часть вторую Налогового кодекса Российской Федерации и в отдельные

законодательные акты Российской Федерации в связи с осуществлением мер по

совершенствованию налогового администрирования";

17)

Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 16.10.2010) "О страховых

взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского страхования";

) Федеральный

закон от 24.07.2009 № 213-ФЗ "О внесении изменений в отдельные

законодательные акты Российской Федерации и признании утратившими силу

отдельных законодательных актов (положений законодательных актов) Российской

Федерации в связи с принятием Федерального закона "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования Российской

Федерации, Федеральный фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского страхования".