Теневая экономика

1. Определение и

сущность теневой экономики

1.1 Понятие и

классификация теневой экономики

Экономика Теневая (ЭТ), (Shadow

economy) - хозяйственная деятельность, которая развивается вне государственного

учета и контроля, а потому не отражается в официальной статистике.

Основные подходы к изучению теневой

экономики:

Учетно-статистический подход. При

учетно-статистическом подходе основным критерием выделения теневых

экономических отношений выступает их неучитываемость, то есть отсутствие

фиксации официальной статистикой. Наиболее последовательным и развитым является

учетно-статистический подход на основе методологии системы национальных счетов

(СНС) ООН. Понятие теневой экономики определяется исходя из основной цели СНС -

максимально точного учета всех видов экономической деятельности, обеспечивающих

реальный вклад в производство валового внутреннего продукта (ВВП).

Преимуществом данного подхода

является возможность количественной оценки скрытой части производительной

экономической деятельности на основе общепринятой методологии СНС,

использования результатов расчетов при формировании экономической политики и

международных сопоставлений. Результаты расчетов параметров теневой экономики

по методологии СНС являются исключительно ценными для формирования социально-экономической

политики, особенно в сложившейся в России ситуации, когда проблема контроля над

теневой экономикой перешла из категории чисто полицейских в разряд

экономико-политических.

Вместе с тем, данный подход не лишен

недостатков. Отметим наиболее важные. В рамках концепции СНС не удается

сколько-нибудь удовлетворительно оценить масштабы, структуру и влияние

криминальной деятельности, не связанной с производством реального ВВП.

Существует также категория экономических правонарушений и преступлений, которым

в рамках данной методологии количественная оценка не может быть дана в силу их

специфического воздействия на экономическую систему. Это происходит в том

случае, если в результате их совершения имеет место либо перераспределение, не

приводящее к изменению общего объема ВВП, либо упущенная выгода экономики в

целом или отдельных субъектов, например, в результате недобросовестной

конкуренции, монополизации рынка, возрастания инвестиционных рисков. Кроме

того, неоцененным является ущерб, возникший в ситуациях информационной

асимметрии, перенесения ущерба от преступлений на потребителя посредством

увеличения цен, значительных отрицательных внешних эффектов (например, в связи

с наркотизацией населения).

По мере совершенствования

информационной основы расчетов, статистический подход может быть более

эффективно использован для оценки масштабов деструктивных видов экономической

деятельности, а также для оценки роли теневой экономики не только в

производстве, но и в потреблении ВВП. Таким образом, учетно-статистический

подход к определению теневой экономики, основанный на методологии СНС, может

быть эффективно использован для выявления производительных секторов теневой

экономики, оценки их масштабов и формировании экономической и правовой

политики. Вместе с тем он нуждается в дополнении иными подходами, в большей

степени способными отразить перераспределительный характер противоправной и

общественно вредной экономической деятельности.

Формально-правовой подход. В

качестве ключевого критериям выделения теневых экономических явлений выступает

отношение к нормативной системе регулирования. Конкретными критериями являются:

уклонение от официальной или государственной регистрации, от государственного

контроля; противоправный характер.

Криминологический подход. В рамках

подходов, которые могут быть обозначены как криминологические, используется

критерий общественной вредности (опасности) экономической деятельности.

Рассмотрим некоторые примеры.

К. Улыбиндля выделения теневых

экономических отношений использует критерий деструктивности, нанесения вреда

обществу и его членам, присвоение нетрудовых доходов. Если критерий получения

нетрудовых доходов можно не учитывать как явно не адекватный современному типу

экономики и основанный на ортодоксальной политико-экономической теории, то

второй критерий однозначно оценить вряд ли возможно. Идея общественной

вредности обладает значительным конструктивным потенциалом, поскольку позволяет

рассматривать объект относительно независимо от действующей системы правового

регулирования.

Вместе с тем, этому подходу присущ

такой недостаток, как чрезмерное расширение сферы теневой экономики за счет

включения в ее остав легальных, однако экономически неэффективных,

неоптимальных форм экономических отношений, к которым можно отнести различные

несовершенства рынка и государства.

Комплексные подходы. В рамках

комплексного подхода в качестве основы выделения теневой экономики используются

различные сочетания рассмотренных ранее критериев. Например, А.Н. Шохин

использует для выделения явлений теневой экономики такие критерии, как

отсутствие учета, нерегламентированность и противоправность.

Т.И. Корягина в состав теневой

экономики включает экономическую деятельность не фиксируемую статистикой,

запрещенную законом, а также приписки, спекулятивные сделки, мошенничество,

связанное с получением и передачей денег (некоторые экономические

преступления).

Классификация теневых экономических

явлений:

1) В зависимости от характера

результата выделяют теневую экономическую деятельность:

а) производительную, вносящую реальный

вклад в производство валового национального продукта;

б) перераспределительную, не

связанную с реальным созданием экономических благ, но перераспределяющую доходы

и имущество.

2) По отношению к официальной

экономике различают внутреннюю и параллельную экономику.

а) Под внутренней экономикой

понимаются встроенные в официальную экономику теневые отношения, связанные с

официальным статусом их участников. Другими словами, теневая экономика

трактуется с этой точки зрения как нерегистрируемая деятельность тех же самых

агентов, которые действуют и в регистрируемой части экономики. Данный подход

последовательно реализуется Д. Макаровым

б) Параллельная (вторгающаяся)

экономика - теневые отношения, не связанные с официальным экономическим

статусом их участников. Данной позиции при характеристике теневой экономики

придерживается Гинзбург В. (Ginsburgh V.), который рассматривает ее как особый

сектор с особой производственной функцией, где занята без официальной

регистрации часть рабочей силы.

3) В зависимости от стадий

воспроизводственного цикла выделяют:

а) теневое производство;

б) теневое распределение (скрытое от

учета распределение доходов, экономические преступления);

в) теневой обмен (реализация

нелегально произведенной продукции, правонарушения в сфере потребительского

рынка, реализация незаконно полученных ценностей);

г) теневое потребление (потребление

продукции собственного производства, удовлетворение деструктивных, асоциальных

потребностей).

4) В зависимости от принимаемых

во внимание механизмов координации ее отдельных сфер и секторов. Выделяют в

связи с этим:

а) теневой рынок;

б) неформальную экономику;

в) властно-насильственный механизм,

связанный преимущественно с применением или угрозой применения насилия.

5) По видам рынков и

находящихся в обороте экономических ресурсов выделяют:

а) теневые экономические отношения

на рынках потребительских товаров и услуг;

б) на рынках инвестиционных товаров;

в) на финансовых рынках;

г) на рынке труда;

д) других рынках (информации,

технологий, интеллектуальной собственности).

1.2 Структура теневой

экономики

В соответствии с методологией СНС

все проявления теневой экономики разделяются на две группы:

1.) продуктивные виды деятельности,

результаты которых учитываются в составе ВВП;

.) преступления против личности и

имущества, не включаемые в состав ВВП и фиксируемые на специальном счете для

уменьшения статистических погрешностей. Преступная деятельность, направленная

против личности или имущества (например, грабежи, воровство и терроризм), не

может быть включена в границы производства. Тем не менее, CHC рекомендует

учитывать ее экономические последствия в национальных счетах как особый случай

и отражать его на специальном счете. Можно добавить, что воровство, грабеж,

разбой, рэкет и другие виды криминальной деятельности представляют собой

перераспределение доходов от одних лиц к другим и поэтому общую сумму ВВП не

увеличивают.

В состав производительной части

теневой экономики, включаемой в ВВП, включаются следующие элементы:

1.1.) Показатели законной

деятельности (скрытой официальной), скрываемой или приуменьшаемой

производителями в целях уклонения от уплаты налогов или выполнения других

обязательств;

1.2) Показатели неформальной

(неофициальной легальной) деятельности, в том числе:

а) деятельность некорпорированных

(то есть непосредственно принадлежащих одному владельцу, часто - семейных)

предприятий, работающих для собственных нужд, то есть производство товаров и

услуг, произведенных в домашних хозяйствах и ими же потребленных;

б) деятельность некорпорированных

предприятий с неформальной занятостью (временные бригады строителей и т.п.).

1.3.) Показатели неофициальной

нелегальной деятельности, в том числе:

а) легальные виды деятельности,

которыми занимаются нелегально (например, без лицензий и специальных

разрешений);

б) нелегальная деятельность,

представляющая собой запрещенные законом производство и распространение товаров

и услуг, на которые имеется эффективный рыночных спрос (производство и

распространение наркотиков, проституция, контрабанда).

Чтобы определить занимаемое представителями

теневой экономики место на российском рынке, используется многоуровневый подход

к изучению этого неординарного явления, который поможет рельефнее отразить

реальные процессы взаимодействия участников многообразного, разнопланового и

многослойного рынка России.

Для удобства анализа обозначим

каждый выделенный слой или уровень рынка своим цветом.

. «Белый» рынок (официальная зона)

базируется на основе учтенных операций в бюджетно-налоговой системе, отражаемых

официальной статистической отчетностью, балансами предприятий, налоговыми

декларациями и т.п. Это легальный рынок, участники которого действуют с

соблюдением всех законов и правил и полностью прозрачны. Последнее

обстоятельство особенно важно при вхождении России в мировой рынок и является

наиважнейшим фактором привлечения в белый рынок предпринимателей из теневой

сферы.

. «Розовый» рынок (своего рода «VIР»

- зона). Он включает деятельность уполномоченных властными структурами фирм,

наделенных «статусом наибольшего благоприятствования», который дает возможность

получать льготы, дешевые кредиты, работать с особо ликвидными товарами и т.д. В

этой «неприкасаемой» для других зоне функционируют так называемые «карманные»

фирмы, которым позволительно, например, ежегодно закупать несколько миллионов

тонн нефти по заниженным ценам (в том числе за региональные расчетные векселя)

и отправлять ее на переработку или на экспорт, но уже по мировым ценам;

фактически даром занимать землю в центре города под строительство своих

объектов и элитного жилья и т.д. и т.п.

«Розовый» рынок функционирует как на

федеральном, так и региональном уровнях и имеет сквозной характер. Причем

значительная часть этого рынка находится в полной тени. Общим правилом для его

«игроков» является увод активов в зарубежные офшоры.

В настоящее время наряду с открытой

существует и продолжает развиваться закрытая (негласная) форма обмена и

распределения ресурсов, продукции и услуг, с предоставлением официальных и

неофициальных льгот и преференций (налоговых, таможенных, транспортных,

снабженческих, арендных и других) для «своих» - узкого круга доверенных

физических и юридических лиц, находящихся рядом с федеральной и региональной

властями.

. «Серый» рынок - зона полулегальных

операций, таких как обеспечение утечки капиталов за рубеж; неполная инкассация

выручки; челночный бизнес с неучтенными операциями; городские вещевые рынки без

инкассации выручки, вымогательство местными органами власти у предпринимателей

денег на местные нужды - проведение праздников, во внебюджетные фонды. Этот

рынок функционирует на основе деятельности ряда полутеневых предприятий,

организаций и оказывающих им содействие представителей федеральных и

региональных органов власти.

В современных условиях сложился

новый тип серого рынка, на котором властные органы, используя свои полномочия,

принуждают бизнес делать взносы в свои полуофициальные внебюджетные фонды.

Такой оброк может заменяться взятками или откупом за право не платить оброк.

Взамен власти закрывают глаза на правонарушения бизнесменов.

Начиная с 2000 г. сохранение и

воспроизводство серого рынка вызывается усилением централизации и увеличением

доли изъятия средств в пользу федерального центра. Наивно было бы думать, что

регионы полностью выполняют несправедливые правила «игры». Серый рынок на

региональном уровне содействует перераспределению ресурсов в пользу местных

нужд, поэтому он выполняет скорее конструктивную, чем деструктивную роль.

. «Черная» теневая экономика

(экономика организованной преступности) - запрещенная законом экономическая

деятельность, связанная с производством и реализацией запрещенных и

остродефицитных товаров и услуг. «Черная» ЭТ обособлена от официальной

экономики еще в большей степени, чем «серая» ЭТ. «Черной» теневой экономикой в

широком смысле слова можно считать все виды деятельности, полностью исключенные

из нормальной экономической жизни, поскольку они считаются несовместимыми с

нею, разрушающими ее. Этой деятельностью может быть не только основанное на

насилии перераспределение (кражи, грабежи, вымогательство), но также

производство товаров и услуг, разрушающих общество (например, наркобизнес и

рэкет). В современной литературе внимание концентрируется, прежде всего, на

экономике организованной преступности, деятельности профессиональных преступников.

Предложенную типологию не следует

абсолютизировать. Между разными формами теневой экономической деятельности нет

резкой грани. Например, организованные преступные группы могут «собирать дань»

с предприятий неформального сектора и использовать контакты с легальными

предпринимателями для «отмывания» своих доходов. Все «теневики» находятся вне

легальных законодательных норм и охотно сотрудничают друг с другом, что в

известной степени объединяет их в противостоянии официальному миру.

1.3 Масштабы теневой экономики

Для оценки масштабов теневой

экономики в развивающихся странах часто пользуются методом физических затрат,

который основан на сравнении потребления электроэнергии и объема выпуска

продукции. Электроэнергию нельзя заготовить впрок: сколько ее производится,

столько и потребляется. При сопоставлении разницы динамики объема ВВП,

промышленного производства и производства электроэнергии можно с минимальной

погрешностью получить размер теневой промышленности России, а для сферы услуг

необходимы другие методы.

Метод оценки масштабов теневой

экономики по платежеспособному спросу наиболее перспективен в России. Объем

расходов российского населения, по оценке Госкомстата РФ, - 140 млрд. долл., а

по оценке маркетингового агентства Interactive Research Group, - как минимум

240 млрд. в 2001 году. Такой вывод это агентство делает на основе сопоставления

официальных оценок отдельных потребительских рынков с данными компаний,

отраслевых ассоциаций и результатами маркетинговых исследований. Расхождения

оценок потребительского спроса на рынке услуг особенно велики. Например, по

официальным данным, в 2002 г. население потратило на образование чуть менее 2

млрд. долл., а по экспертным данным - 4-6 млрд. долл., на здравоохранение -1,3

млрд. и 3-5 млрд. долл. соответственно. В сфере услуг многие расходы не

учитываются Госкомстатом РФ, а именно: на помощь по хозяйству, уход за

престарелыми, за детьми, частный извоз. В итоге экспертная оценка расходов на

услуги составляет 60-80 млрд. долл. против 32 млрд. по официальным данным.

Величина дооценки расходов населения представляет размер теневого сектора.

Замруководителя Росстата Александр

Суринов сообщил сенсационную новость: в регионах от 20 до 25% экономики

находится в тени. Сенсация состоит в том, что еще в докризисные времена и

российские, и зарубежные специалисты оценивали наши экономические «потемки»

вдвое выше. Сегодня же ситуация лишь усугубляется.

Как пояснил г-н Суринов, существует

три вида экономики, которую невозможно оценить прямыми методами. Это

запрещенные виды деятельности (проституция, торговля наркотиками и оружием),

скрытое производство (предприятия производят товары и услуги законно, но

скрывают объемы и доходы, чтобы уйти от налогов), и, наконец, нерегистрируемое

производство (все выпускается, но без официального статуса предпринимателя).

«До кризиса мы имели тенденцию к

выходу экономики России из тени, например, алкогольный бизнес стал почти

полностью прозрачен. Сейчас, к сожалению, ситуация ухудшается», - посетовал

государственный статистик.

В том, что теневой сектор составляет

20-25%, можно усомниться. По годичной давности оценкам Всемирного банка (ВБ),

объем теневой экономики России составлял 49% ВВП.

Так вот, в «тучные» 2004-2007 годы,

по оценкам серьезных специалистов, объем скрытой оплаты труда в среднем составлял

около 44% от всей заработной платы по экономике. Это около 6,55 трлн руб., или

примерно 275 млрд долларов (по тогдашнему курсу), или пятая часть российского

докризисного ВВП, или примерно две трети от всего нашего экспорта. А ведь

тогда, как справедливо отметил г-н Суринов, «мы имели» совсем другую тенденцию.

Когда наш экономический горизонт был

ясен и светел, «серые» и «черные» зарплаты выливались в то, что неуплаченные

налоги в федеральный бюджет и взносы в социальные фонды составили 852 млрд руб.

в виде подоходного налога и 1,7 трлн в виде взносов на обязательное социальное

страхование. Пенсионный фонд России недополучил 1,3 трлн руб., это больше

совокупных расходов ПФР на выплату трудовых пенсий в 2007 году.

Даже вполне лояльный властям ВЦИОМ в

докризисном 2008-м констатировал: в Москве и Санкт-Петербурге доля «белых»

зарплат - 47%, «серых» - 34%, «черных» - 6%.

Как рассказал научный руководитель

Института национальной стратегии Никита Кричевский, докризисные оценки ВБ

Россия, к сожалению, уже превзошла. По оценкам ученого, сейчас в тени находится

55-60% российской экономики.

По его словам, в самой «густой» тени

у нас находятся торговля, сфера общественного питания, производство пищевых

продуктов, сельское хозяйство и финансовая деятельность.

2. Причины и последствия

теневой экономики

2.1 Причины возникновения

теневой экономики

Причины теневой экономики

многообразны. Интересен подход М. Тарасова, который выделяет их в шесть

основных групп:

1. Антропологические, связана с

двойственной природой человека. Недаром религиозные учения исходят из того, что

человек является ареной борьбы добра и зла, где добро не всегда побеждает.

Личный интерес часто приходит в противоречие с интересами общества.

Побудительная сила эгоистических мотивов может перекрывать существующие

ограничители человеческой деятельности, зафиксированные в морали, традициях и

праве.

2. Экономические, по своей

сущностной природе рыночное хозяйство носит стихийный характер. Известно, что

для рыночной экономики характерно неравномерное развитие различных секторов,

инфляция, резкие колебания обменных курсов и т.п. Все это является

благоприятной почвой для преступлений. Теневая составляющая усиливается, когда

государство не может регулировать эти явления и создавать благоприятные условия

для функционирования предпринимательства. В периоды кризисов, когда нарушается

зыбкое равновесие рыночного хозяйства, теневая экономика получает

дополнительный толчок для своего развития.

. Социальные, Российская

власть в последние годы столкнулась с рядом обострившихся социальных проблем,

главной из которых явилась социальная дифференциация общества. В теневую

экономику вовлекались представители малоимущих и маргинальных слоев - молодежь,

безработные, рабочие-мигранты и т.п. По своей численности они составили

наиболее массовую прослойку участников теневой экономики. Основная часть

непосредственных исполнителей собственно преступных экономических действий

также формируется в этой среде

. Несовершенство правовой.

Дело в том, что экономический процесс даже в промышленно развитых странах

всегда обгоняет правовую основу предпринимательства. Государственное

законодательство обычно отстает от новых реалий экономической жизни. Поэтому

совершенствование правовой базы носит перманентный характер. Противоречия между

быстро меняющимися условиями рыночного хозяйства и существующей законодательной

базой позволяют теневой экономике использовать прорехи, которые образуются в

правовой сфере.

. Социокультурные, включает

все, что можно считать слабой этической основой предпринимательства. Особо

выделяет он противоречия между законодательством и морально-этической

составляющей предпринимательства. Конечно, сами законы во многом отражают

морально-этические ценности определенного времени. Однако интересы государства,

реализуемые в законодательстве, не всегда совпадают с интересами большинства

общества, а подчас находятся в противоречии с ними.

. Политические. Одним из

принципиальных аспектов здесь является вопрос об отношениях власти и крупного

капитала. Известно, что их слияние усиливает олигархию, существование которой

придает качественно новые черты теневой экономике. Дело не только в том, что

под давлением финансовых и промышленных магнатов власть принимает законы,

создающие благоприятные условия для свободы экономической деятельности

олигархов. Государственная казна недополучает огромное количество средств,

малый бизнес оказывается в еще более неравноправном положении. Многие сделки

олигархи заключают в тени кабинетов власти. С точки зрения закона они мало

уязвимы, но по существу эти деяния следует отнести к разряду теневой экономики.

Слабость политической власти является основной причиной коррупции

государственного чиновничества, которая в свою очередь ведет к

гипертрофированным масштабам теневой экономики.

Таким образом, наличие целого ряда

причин, порождающих теневую экономику, позволяет говорить о ней как об одной из

подсистем рыночного хозяйства. Теневая составляющая всегда присутствовала и,

по-видимому, будет в какой-то мере присутствовать в хозяйственной жизни.

2.2 Особенности теневой

экономики в России

В современной Росси главной особенностью

теневая экономика - неразрывная связь с теневой политикой. Они воспроизводят

друг от друга. Теневая экономика и теневая политика не существуют в России

порознь: они представляют собой две стороны единого процесса восстановления

властной иерархии как основного принципа распределения экономических

возможностей.

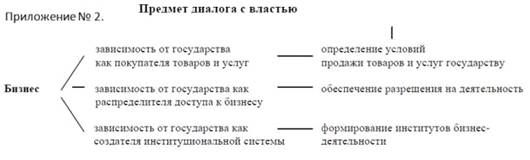

Зависимость бизнеса от теневой

политики:

. Зависимость от предлагаемых

государством условий коммерческой сделки, когда государство является покупателе

товаров и услуг.

Характерна для предприятий которые

рассматривают государство как покупателя товаров и услуг. Речь идет о рынке

госзакупок объем которых в 2010 г. оценивается в более 4 трлн руб., или 15%

ВВП.

. Зависимость от эффективности

созданной и поддерживаемой государством институциональной системы.

Универсальна для предприятий всех

отраслей и организационно-правовых норм, что связано с силовой, фискальной и

административной монополии государства. Более того, для ряда предприятий

государство определяет не только рамки предпринимательской деятельности, но и

само право входа на рынок. Эти обстоятельства специфицирует задачи, решаемые в

диалоге властью.

Заинтересованность власти в теневом

бизнесе:

. Удовлетворение материальных

запросов представителей власти.

Проявляется в разнообразных схемах,

конвертирования административных возможностей в экономические процветание

(оплата услуг власти).

. Самосохранение власти.

Использование полученных средств от

теневого бизнеса на: финансирование политических проектов, обеспечивающих

победу «партий власти».

Вследствие этих причин, между

теневой экономикой и теневой политикой устанавливается компромисс - власть

закрывает глаза на теневизацию экономики в обмен на финансирования своего

политического долголетия. Теневая экономика служит финансовым донором теневой

политики. Легальная экономика для этой роли не годится.

Стратегии захвата власти бизнесом:

. Рыночная. Покупка услуг власти,

при этом властные возможности рассматриваются как услуга, которая может быть

приобретена. Бизнес интересуют властные решения как напрямую связанные с данным

бизнесом, так и косвенно на него влияющего.

. Инвестиционную. Покупка места во

властной иерархии (покупка не услуги, а чиновника). Проявляется в:

а.) лоббирование назначение на

руководящие должности в структуры исполнительной власти

б.) проведение своего кандидата к

победе на всевозможных выборах местного, регионального и федерального уровня

в.) покупка и финансирования

политических партий

Избирательные кампании как рынок

теневых услуг.

Использование «черных» наличных

денег в избирательных кампаниях широко практикуется как «левыми», так и

«правыми», как кандидатами от власти, так и оппозиционерами. Теневое

финансирование выборных кампаний и деятельности политических партий - явление

не только Российское. Так, в ходе «Уотергейтского скандала», повлекшего

отставку президента Никсона (1974 г.), были вскрыты массовые случаи незаконных

финансовых пожертвований на политические цели со стороны крупных американских

корпораций.

Многочисленные интервью с

политтехнологами показывают что официально, т.е. в «белую» оплачиваются лишь те

расходы информацию о которых легко может стать достоянием проверяющих органов и

конкурентов по избирательной компании, а именно:

· аренда помещений

штаба и общественных приемных,

· публикации в рамках

официальной кампании в СМИ,

· официальные

объявленные тиражи агитационных материалов,

· официальные

арендованные рекламные поверхности,

· частично работа

агитаторов.

Остальные расходы на предвыборную

кампанию финансируется за счет неофициальных средств.

В современной России теневая

экономика и теневая политика взаимосвязаны. Теневая экономика финансирует

теневую политику для продвижения своих интересов. Теневая политика использует

теневую экономику в качестве финансового истопника для реализации своих

политических проектов.

Еще одной характерной особенностью

теневой экономики в России является уход от налогов через оффшорные зоны.

Оффшоры - это компании, действующие на территории стран с особым налоговым

законодательством. Главная особенность оффшорных стран - полное или частичное

освобождение от налогов зарегистрированных на данной территории

компаний-нерезидентов.

Можно классифицировать оффшорные

компании по видам деятельности, которую они ведут.

. Торговая компания. Такая компания

может не только покупать или продавать что-то, она может производить,

заниматься грузоперевозками, оказывать какие-либо услуги - в общем, заниматься

широкой коммерческой деятельностью, и при этом будет относиться к этому типу.

. Холдинговая компания. Эта компания

владеет ценными бумагами и прочими ценностями других компаний, распределяет и

размещает их в других предприятиях, а также финансирует свои дочерние фирмы.

. Страховые компании. Такие компании

учреждаются крупными предприятиями для накопления резервных фондов в страховых

случаях.

. Трастовые компании. Учредитель

траста передает имущество в доверительное пользование управляющему трастом с

условием выполнения требований учредителя. Тем самым происходит управление

имуществом, хозяин которого сам этим имуществом управлять по каким-либо

причинам не может или не хочет. За счет регистрации трастовой компании в

оффшорной зоне снижаются налоговые выплаты с доходов от управления капиталом

учредителя траста.

. Транспортные компании. Речь идет о

регистрации судов и яхт, которые в России облагаются налогом. Кроме того, в

России более жесткие требования к их техническому состоянию.

Использование оффшорных зон для

облегчения уклонения от налогов. Оффшорные юрисдикции открывают возможности для

бесчисленного множества схем уклонения от налогов. Рассмотрим некоторые

оффшорные схемы, используемые для совершения и сокрытия налоговых преступлений.

Большинство их предполагает использование в основном различных типов общих

компаний, а также оффшорных трастов, оффшорных банков, оффшорных страховых

компаний и других специализированных компаний.

Простейшая схема оффшорных операций,

имеющих налоговую мотивировку, основывается на использовании универсального

принципа налогового законодательства, в соответствии с которым обязательному

налогообложению подлежат те доходы, источник которых находится на территории

данного государства. В тех случаях, когда источник дохода находится за рубежом

или локализован недостаточно определенно, он может исключаться из сферы

налоговой ответственности в данной юрисдикции. Такая ситуация возникает,

например, при оказании услуг во внешней торговле, посреднических услуг, в

консультационном бизнесе и т.д. Полученные таким путем доходы могут поступать

на счета оффшорных фирм.

Бартерные операции через посредничество

оффшорной фирмы. Суть данной схемы состоит в том, что оффшорная компания

выступает в качестве посредника между двумя фирмами, осуществляющими бартерный

обмен товарами. При этом основной доход от сделок формируется у оффшорной

компании. Доход оффшорной компании выводится из-под налогообложения при

международных операциях. В ряде случаев это возможно и при работе в пределах

границ одной страны. Применительно к России для этого понадобится, например,

кипрская компания со счетом в российском банке и российский агент, или счет в

Прибалтике.

Операции с долговыми

обязательствами. Суть схемы состоит в том, что оффшорная компания покупает

долговые обязательства с дисконтом с последующим их погашением по номинальной

стоимости. Результатом является получение фирмой дохода, который освобожден от

налогообложения или облагается по минимальной ставке.

Торговые операции при посредничестве

оффшорной фирмы. Применительно к России возможны два варианта данной схемы.

В рамках первого варианта не

регистрируется официального представительства оффшорной компании в России.

Оффшорная компания открывает счет в прибалтийском банке, закупает с него товары

у российских поставщиков за рубли по низким ценам, продает своей российской

фирме (например, сырье и комплектующие для собственного промышленного

производства) или своим обычным покупателям дороже. Прибыль российской фирмы

уменьшается или вообще все обороты проходят не через нее, а через оффшорную

компанию.

В рамках второго варианта оффшорная

компания становится на налоговый учет в России и открывает счет в российском

банке. Заключает через своего представителя договор с российской фирмой о

совместной деятельности. Потом получает справку из Налоговой Службы Кипра об

избежании двойного налогообложения в России.

При этом кипрская компания:

представляет российскому партнеру ноу-хау на продукцию, которую будет

изготавливать российская фирма и технологию производства; закупает оборудование

для производства и размещает его на площадях российского партнера; закупает

комплектующие и сырье для производства и поставляет их российской фирме уже по

более высоким ценам, но не продает их; осуществляет контроль за производством

продукции.

Российская компания: предоставляет

производственные площади, трудовые ресурсы и управление производством; несет

повседневные затраты; ведет учет совместной деятельности; получает выручку от

продажи продукции и перечислять часть доходов (доход иностранного партнера) на

его рублевый счет.

В России кипрская фирма не платит

налоги с дохода от подобной деятельности, а также налоги на имущество и от его

использования (деятельность кипрской компании не выходит за рамки Соглашения об

избежания двойного налогообложения).

Операции с ценными бумагами. Суть

схемы состоит в приобретении оффшорной компанией ценных бумаг с последующей

перепродажей их другому лицу по более высокой цене. В основном подобные

операции применяются на зарубежном рынке ценных бумаг. Если это российские

ценные бумаги (или другого государства СНГ), то компания открывает счет в

российском банке, переводит на него деньги, а потом закупает и продает ценные

бумаги, используя российское доверенное лицо, которое действует от имени и за

счет своего «иностранного партнера.

Самофинансирование. Суть схемы

состоит в предоставлении оффшорной компанией кредита компаниям-партнерам, не

находящимся в оффшорной зоне. Кредит может быть возвращен оффшорной компании с

согласованным процентом. Процент, выплачиваемый зарубежной компании, снижает

налогообложение в стране, где он был получен, но не подлежит налогообложению или

подлежит минимальному налогообложению в оффшорной зоне.

Использование фирм для формирования

нелегальных фондов денежных средств, используемых для коррумпирования

должностных лиц.

Мотивы, связанные с совершением

экономических неналоговых преступлений.

Контрабанда наркотиков, накопление и

отмыванием нелегальных доходов.

Оффшорные юрисдикции стали сегодня

важным компонентом процесса отмывания денег. Это обусловлено, в основном, двумя

причинами. Первая причина заключается в том, что правоохранительные органы развитых

стран (и прежде всего США) накопили значительный опыт выявления и преследования

тех, кто вовлечен в процесс внутреннего отмывания денег. Вторая причина состоит

в том, что по мере возникновения все большего количества юрисдикций финансовой

секретности, преимущества от ведения с ними дела стали широко известны.

Отмывание денег через оффшорные

банковские убежища, трасты и корпорации конвертирует преступную прибыль в

легальные доллары. Миллионы наркодолларов и доходов от другой незаконной

деятельности отмываются через оффшорные организации, а затем переводятся через

трасты, фиктивных лиц и так далее для приобретения недвижимости и законного

бизнеса.

Использование банков, созданных в

оффшорных юрисдикциях, для осуществления мошеннических операций против банков и

бизнес-структур других стран. Широкое распространение получил выпуск фиктивных

или необеспеченных векселей, депозитных сертификатов и других финансовых

инструментов. Этому благоприятствуют такие особенности оффшорного режима

деятельности банков и других компаний как фактическая анонимность владельца,

минимальные затраты для учреждения банка, отсутствие законодательных требований

к размеру уставного капитала либо неэффективный контроль за соблюдением

законодательства, возможность создания фирм с названиями, вводящими в

заблуждение.

Оффшорные юрисдикции используются

также для рекламы ложных налоговых убежищ. Используя оффшорную зону со строгими

законами банковской секретности, преступники могут замаскировать ложный

характер убежища. Они могут использовать фиктивные ссуды для обмана корпораций

с целью образования «вычитаемого» процента, ложной переоценки инвестиций,

подписывать документы задним числом или возможных «инвестиций» несуществующих

активов.

2.3

Социально-экономические последствия теневой экономической деятельности

Теневая экономика является сегодня

составным элементом хозяйственной системы. Негативные последствия присущи всем

видам и проявлением теневой экономики. Однако в ряде случаев некоторые теневые

процессы оказывают также и некоторое позитивное воздействие.

. Деформация налоговой сферы.

Сокрытие экономической деятельности

от контроля и уклонение от уплаты налогов приводит к возрастанию

налогообложения доходов, получаемых законопослушными налогоплательщиками.

Возрастание налоговой нагрузки стимулирует дальнейшее сокрытие доходов от

налогообложения, усиливает неоправданную дифференциацию доходов и

собственности. Последствием нелегальной занятости является вытеснение из сферы

общественно-полезного труда легальных работников. Общий объем производства не

увеличивается, а официальная его часть становится меньше, что приводит к

снижению налоговых поступлений. Таким образом, сокрытие даже разрешенной

законом экономической деятельности вызывает перераспределение доходов и

собственности путем деформации налоговой политики и налоговых отношений.

. Деформация бюджетной сферы.

Сокращение доходов бюджета является

причиной недофинансирования государственных институтов регулирования экономики

(контролирующих, правоохранительных органов).

Недофинансирование государственных

расходов является одной из важнейших причин кризиса неплатежей, охватившего

российскую экономику. Невыполнение бюджетом своих обязательств является одной

из причин обострения проблемы неплатежей, ухудшает финансовое положение

предприятий реального сектора, лишая их оборотного капитала и побуждая к

использованию экстремальных, а порой и противоправных стратегий выживания. Прямой

вклад долгов бюджета в образование чистой задолженности экономики в целом

составляет, по экспертным оценкам, 24%. Однако с учетом отдаленных последствий

один рубль вовремя не выплаченный бюджетом по своим обязательствам, порождает

6-7 рублей неплатежей по всей цепи экономических отношений. С учетом этого

бюджет является причиной до 2/3 всех неплатежей в стране.

. Влияние на эффективность

макроэкономической политики проявляется, прежде всего, в возрастании ошибок

макроэкономического регулирования. Оно связано, как правило, с отсутствием

достоверных данных о масштабах, структуре и динамике скрытой части

производительной деятельности в легальном и нелегальном секторе. Можно выделить

следующие типичные ситуации.

а) Если нелегальная экономика растет

более быстрыми темпами, чем легальная, и этот факт не отражается в статистике,

то правительство может продолжать политику стимулирования экономического роста

посредством расширения денежной массы и воздействия на спрос (рост

государственных расходов, смягчение кредитно-финансовой политики) в то время

как в этом нет необходимости. Результатом подобной политики может стать

«перегрев» экономики, сопровождающийся повышением темпов инфляции.

б) Отсутствие адекватного учета

масштабов нелегальной экономики может негативно отразиться на политике

занятости. Если занятые в нелегальной экономике учитываются как безработные, то

оценка уровня безработицы окажется выше реальной. Это может подтолкнуть

правительства проводить экспансионистскую политику в условиях, когда в этом нет

необходимости. Результат тот же - возникновение нехватки рабочей силы и рост

инфляции.

в) Ошибки при разработке

экономического курса могут возникать и по другим причинам, связанным с

недооценкой последствий нелегальной экономики.

г) Сопоставление размеров денежной

массы с заниженным официальным ВВП может внести искажение в денежную политику

государства.

Эффективность макроэкономической

политики снижается также вследствие коррупции, незаконных форм лоббистской

деятельности, влияющих на формирование и распределение бюджетных ресурсов.

. Влияние на кредитно-денежную сферу

проявляется в деформации структуры платежного оборота, стимулировании инфляции,

деформации кредитных отношений и увеличении инвестиционных рисков, нанесении

ущерба кредитным институтам, инвесторам, вкладчикам, акционерам, обществу в

целом.

Манипуляции с валютой, которые

осуществляют организованные преступные группировки с целью отмывания денег или

для получения незаконных доходов, могут оказывать пагубное влияние на обменные

курсы и банковские системы во многих странах. Кроме того, наличие крупных,

полученных незаконным путем средств в отдельной стране создает зависимость,

которую преступные элементы охотно готовы использовать. Часто результатом

описанного выше положения может стать инфляция. Неожиданный перевод средств

может нарушить деятельность национальных финансовых институтов.

. Деформация структуры экономики.

Криминальная экономическая деятельность является не только следствием

деформаций экономической структуры, но и ее фактором. Это касается практически

всех ее видов. Начиная от сокрытия разрешенной законом экономической

деятельности, и заканчивая наиболее опасными формами организованной

преступности.

. Влияние криминальной экономики на

экономический рост и развитие не является однозначно деструктивным. Воздействие

является разнонаправленным. Так, сокрытие разрешенной законом хозяйственной

деятельности от государственного контроля, несмотря на сокращение налоговых

поступлений, в ряде случаев оказывает положительное воздействие на экономический

рост. Это происходит в условиях необоснованной жесткости государственного

регулирования, консервативности и неэффективности официальных институтов.

Поскольку любая подпольная работа порождает легальную экономическую

деятельность (путем использования доходов от нелегальной экономической

деятельности на приобретение товаров и услуг, созданных легально), то ВВП

увеличивается.

. Влияние на инвестиционный процесс

- один из наиболее значимых результатов влияния криминальной экономической

деятельности на экономическое развитие и может быть весьма различным в

зависимости от вида, формы криминальной активности, а также

социально-экономических условий.

Сокрытие нормальной экономической

деятельности от контроля, как правило, ограничивает возможности привлечения инвестиционных

ресурсов со стороны, особенно иностранных. Возможна и противоположная ситуация.

Так, в современной России, по мнению некоторых исследователей, экономический

спад в легальном секторе перекрыт подъемом в секторе теневой деятельности.

Причем обеспечивается он путем сокрытия источника происхождения инвестиций.

Сокрытие истинных инвесторов является методом страхования инвестиционных

рисков.

. Влияние на состояние природной

среды. Преступные организации могут нанести серьезный экологический вред, особенно

слаборазвитым странам. Они не заботятся об окружающей среде. Деятельность

организованной преступности уже привела к уменьшению численности осетровых рыб

в Каспийском море вследствие браконьерской ловли с целью добычи икры и оптовым

заготовкам леса без мероприятий по восстановлению.

. Деформация структуры потребления

является закономерным следствием криминальных форм перераспределения доходов и

собственности и расширения рынков нелегальных товаров и услуг. Имеет место

перераспределение ВВП в пользу паразитического потребления. Деформация

структуры потребления порождает деформацию отраслевой структуры экономики,

стимулируя развитие секторов, обслуживающих обладателей криминальных

сверхдоходов. Результатом криминальной экономической деятельности является увеличение

расходов узкого круга лиц на предметы роскоши в условиях, когда существует

острая необходимость в более широком распределении ресурсов в рамках общества.

Отрасли, обеспечивающие удовлетворение потребностей большинства населения не

развиваются и приходят в упадок.

. Влияние на режим конкуренции и

эффективность рыночного механизма.

Результаты влияния на режим

конкуренции нелегальной экономики зависит от взаимоотношений нелегальных и

легальных предприятий, от того, являются ли они конкурирующими.

Предприятия конкурирующей части

нелегального сектора экономики наносят ущерб сравнительно более эффективным

предприятиям легального сектора и снижают из за своей относительной

неэффективности общее производство и потребление в стране. По этим же причинам

деятельность нелегального сектора ведет к повышению потребительских цен и

снижению качества потребления.

Однако существуют и положительные

последствия такой экономической деятельности. Например, получатели нелегальных

доходов, расходуя свои деньги, создают спрос на блага, производимые легально с

уплатой всех предусмотренных налогов и платежей. Таким образом, нелегальные

доходы создают своеобразный мультипликативный эффект увеличения дохода и

налоговых платежей в смежных отраслях.

В некоторых случаях криминальная

экономическая деятельность может оказать положительное воздействие на развитие

конкуренции, развиваясь в тех отраслях, которые имеют тенденцию к

монополизации.

. Влияние на систему международных

экономических отношений. Крупные незаконные суммы, проникая в мировую

экономику, дестабилизируют финансово-кредитную систему, деформируют структуру

платежного баланса государств, деформируют цены и негативно влияют на доходы

частных фирм. Эксперты ООН полагают, что нельзя недооценивать воздействие

«отмытого» капитала на международную экономику. По оценкам, средства, которые в

80-х годах были вовлечены только в незаконный оборот наркотиков, составляли

порядка 3-5 триллионов долларов. По оценкам некоторых специалистов, эти суммы

еще выше. Журнал South утверждал в 1984 году, что незаконный оборот наркотиков

составляет от 8 до 9 процентов общей мировой торговли. Эти масштабы позволяют

незаконным преступным группировкам оказывать влияние на мировую финансовую

систему.

Организованная преступность в силу

своей природы склонна к нарушению национальных границ. В результате ее

деятельности государства сохраняют суверенитет в формальном смысле этого слова,

однако, если они не способы поставить под контроль ввоз оружия, людей и

наркотиков на свою территорию, то суверенитет утрачивает многое из своего

реального значения.

. Позитивные стороны теневой

экономики. Теневая экономика оказывает в ряде случаев и положительное

воздействие на экономические процессы. Это присуще, прежде всего,

некриминализованной ее части. Например, это может относиться к позитивной

экономической деятельности, скрываемой от учета и налогообложения и вносящей

вклад в производство ВВП.

К числу положительных сторон скрытой

экономической деятельности можно отнести возможность предотвращения банкротства

частного лица или предприятия и обеспечение занятости части населения.

Некоторые социологи рассматривают

нелегальный сектор как реакцию на безразличие и враждебность к человеку в

современном обществе. Этому сектору, в отличие от легального свойственна

меньшая отчужденность, а сделки носят более личностный характер. Покупатель и

продавец сами ищут контакты, поскольку опасность разоблачения не позволяет

продавцу предложить свои услуги обычным способом. Деловые отношения, кроме

того, требуют личного доверия. Работающий нелегально всегда должен быть уверен,

что работодатель не сообщит контрольные сведения властям. А тот, кто платит без

квитанции, вряд ли сможет обратиться в суд, если товар или качество труда

окажутся не на уровне.

3. Методы борьбы с

теневой экономикой

Методы борьбы с теневой экономикой

следуют из причин её возникновения.

Основные стратегии борьбы с теневым

сектором экономики являются:

- Совершенствование и

формирование правовой основы и здоровой регулируемой рыночной экономики,

условия которой стали бы невыгодными для теневого бизнеса

- Более либеральное

налоговое законодательство

- Упрощение системы

регистрации для малого и среднего бизнеса

- Ужесточение

наказания за использование служебного положения в личных целях

- Приравнивание

коррупции и взяточничества к наиболее тяжким преступлениям.

Не менее важными направлениями

являются проведение политики глубоких административных реформ с целью

упорядочения организационных структур власти, правоохранительных органов,

координации их деятельности; реформирование корпуса госслужащих, развитие

межгосударственного сотрудничества в борьбе с экономической преступностью;

усиление воспитательной функции государства в формировании этической основы

предпринимательства.

При выборе механизмов реализации

стратегических целей важно найти оптимальное соотношение между экономическими и

административными мерами государственного воздействия на теневую экономику.

Оппоненты налоговой реформы часто

приводят такой пример: уменьшим налоги - завалим бюджет. К сожалению, они не

замечают, что именно из-за высоких налогов бюджет пустой. К тому же, кроме

налогов, есть и другие источники пополнения казны.

Как представляется, проблема

легализации теневого капитала должна базироваться на следующих принципах:

благоприятные для бизнеса изменения

правохозяйственных условий (налоговая политика, приватизация, внеэкономическая

деятельность), причем изменения, носящие упреждающий характер к необходимому

усилению карательных мер;

четкое разграничение капиталов

криминальных элементов и теневиков-хозяйственников и учет данного разделения в

законодательных актах по борьбе с организованной преступностью и коррупцией, о

легализации преступных доходов, в Уголовном кодексе.

формирование нового отношения к

отечественным предпринимателям, в том числе к «новым русским», проживающим за

рубежом, отношения на основе эффективной программы репартации капиталов и

превращения их в инвестиционный ресурс России;

укрепление доверия к власти,

предполагающего в качестве одной из мер демонстрацию эффективной защиты

населения от финансовых мошенничеств, защиты сбережений, капиталов и самого

института частной собственности;

установление общественного контроля

за деятельностью хозяйствующих субъектов в границах правового поля. Механизм

такого контроля должен быть основан на данных о правонарушениях в сфере

экономики, что облегчает выбор партнера в деловых отношениях.

Для борьбы с теневыми операциями

создана комплексная система контроля за экономикой, построенная по принципу

сбора и анализа информации о финансово-хозяйственной деятельности предприятий и

физических лиц с последующим обменом ею между заинтересованными

государственными органами. Установление действенного и постоянного

декларативного контроля за доходами и расходами граждан должно осуществляться

государственными органами, а не коммерческими банками. МВД России как головному

правоохранительному органу бесспорно должна принадлежать роль общего

координатора деятельности правоохранительных органов в борьбе с преступностью в

целом как единым явлением.

Однако, если, наконец, встанет

вопрос о создании «отечественного ФБР», то можно не сомневаться - против этого

выступят весьма могущественные силы. И руководству страны, действительно

озабоченному масштабами коррупции, желающему твердо, решительно пресечь

разграбление казны, потребуется проявить политическую волю для обуздания

государственного криминала, разрушающего экономику и власть.

Для борьбы с коррупцией и

взяточничеством необходимы более глубокие преобразования.

Разрешительно-распределительные функции чиновничества должны быть сведены к

минимуму. Современный чиновник должен быть, прежде всего,

высокопрофессиональным технократом. Надо задуматься не только о том, что

чиновнику следует платить больше, но и о том, за что ему платить.

Применительно к теневой экономике

особенно актуальны усилия банковского сообщества по борьбе с отмыванием денег.

«Общие правила противодействия отмыванию денег», выработанные группой

экспертов, собравшихся в швейцарском городе Вольфсберг, включают пять ключевых

позиций: противодействие открытию номерных или именных счетов не установленным

владельцам счета и владельцу средств на нем; клиенту из страны повышенного

риска; открытие счетов офшорным компаниям, активам, деятельность которых

одновременно могла бы быть использована для отмывания денег; открытию счетов

лицам, которые занимают или занимали государственные должности, их

родственникам и близким знакомым.

Принятые в последние годы меры

антиоффшорной политики можно разделить на поощрительные, или стимулирующие, и

запретительные, или карательные.

К поощрительным мерам следует

отнести амнистию капитала, проведенную в России с 1 марта 2007 г. до 1 января

2008 г. Однако больших результатов она не дала. По информации Федерального

казначейства, за указанный период физические лица легализовали доходы на сумму 28,2

млрд руб., то есть доход бюджета составил 3,7 млрд руб.

Стимулировать отказ от использования

оффшорных схем были призваны поправки в Налоговый кодекс РФ, предусматривающие

освобождение от налогов с 1 января 2008 г. дивидендов от стратегического участия

материнской компании в капитале «дочки». Данная льгота не распространялась на

«дочек», расположенных в списке оффшорных зон Минфина России (13 ноября 2007

г.), что должно было побуждать добросовестных налогоплательщиков ограничивать

использование оффшорных методов ведения бизнеса и стимулировать создание

холдингов с центрами управления в России. Однако эта мера оказалась

недостаточно эффективной. И вряд ли здесь решающую роль сыграли ограничения по

применению этой нормы: стратегическим считается такое участие, когда его доля

составляет не менее 50%. В связи с необходимостью преодоления последствий

финансового кризиса предусматривается снижение ряда налогов, что теоретически

должно уменьшить заинтересованность в использовании зарубежных оффшорных

юрисдикции в некоторых схемах минимизации налогообложения.

Однако предпочтение в современной

политике российского правительства отдается карательным мерам. Так, Федеральная

налоговая служба намерена планомерно разрушать схемы оптимизации

налогообложения, пересматривать СИДН с оффшорными территориями и вводить в

практику соглашения ФНС с крупными компаниями о принципах ценообразования.

В настоящее время Россия имеет

соглашения с 33 странами в области противодействия легализации доходов,

полученных преступным путем.

Важным направлением антиоффшорной

политики должна стать более решительная борьба с фирмами - «однодневками»,

которые активно используются для вывоза капитала в зарубежные оффшоры и

уклонения от уплаты налогов. Здесь требуется ужесточение контроля за трансфертными

ценами, с помощью которых крупные компании могут переносить центры прибыли в

фирмы - «однодневки» и оффшорные юрисдикции. В этой связи отметим опыт

Казахстана, где с 1 января 2009 г. вводится новый закон «О трансфертном

ценообразовании», который лишит экспортеров возможности занижать свою прибыль

за счет использования оффшорных схем.

Другая важная новация: Минфин

готовит поправки к закону об организации страхового дела, запрещающие

перестраховывать риски в компаниях, зарегистрированных в оффшорных зонах, в

случае, если у них нет международного рейтинга.

Установление определенных норм

участия иностранных инвесторов в разработке природных ресурсов на участках недр

федерального значения не закрывает им путь к инвестициям в топливно-сырьевые

отрасли (равно как и в другие охваченные данным законом сферы).

Очевидно, преимуществом в получении

указанных разрешений будут пользоваться игроки, имеющие хорошую международную

репутацию. Оффшорные же компании могут быть отлучены от прямого доступа к таким

месторождениям. При этом введение хотя бы и очень жестких, но четких «правил

игры» будет способствовать пересмотру стратегий российских корпораций в

отношении оффшоров при структурировании своей собственности.

В конце 2008 г. правительство

заявило об ужесточении контроля за средствами, выделенными государством в

качестве антикризисной помощи, чтобы пресечь их конвертацию в валюту и вывод из

России. Вместе с тем оно не воспользовалось складывающейся ситуацией для

повышения эффективности антиоффшорной политики. Например, предоставление такой

помощи могло быть обусловлено требованием как минимум раскрытия информации о

реальных бенефициарах компаний, получающих госсредства, а как максимум -

перенесения центров концентрации их прибылей в Россию. На деле же многие

кредиты были выданы компаниям, которые контролируются фирмами,

зарегистрированными в оффшорных юрисдикциях.

Заключение

В условиях экономического кризиса и

перемен, происходящих в настоящее время в России, процесс криминализации

затронул многие сферы общественных отношений, стал сдерживающим фактором в

решении социально-экономических проблем и представляет серьезную угрозу

экономической безопасности государства.

Теневая экономика не только приняла

значительные масштабы, но и стала выполнять важные функции в хозяйственной

системе: экономическую и социальную. Развертывание в России экономической

реформы началось с активизации институциональных преобразований, которые

сосредоточились, прежде всего, на реформировании собственности. Это выразилось,

в том числе, в разгосударствлении экономики - снижении доли государственного

сектора при увеличении удельного веса всех видов деятельности, передаваемых из

него частному сектору и иным структурам рыночного характера.

В настоящее время легализация

теневых капиталов, направляемых в легальную экономику - едва ли не единственный

(в смысле реальной возможности мобилизации) источник крупномасштабного

инвестирования в народное хозяйство. Правительство загнало предпринимателя «в

тень», и теперь обязано предоставить последнему возможность из нее выйти.

Карательные меры к теневикам-предпринимателям приведут к безвозвратной потере

для страны огромных капиталов, в создание которых тем или иным путем вложен

труд практически каждого россиянина. Заставить эти средства работать для общего

дела - задача, достойная истинных реформаторов.

Список литературы

теневой бизнес экономика нелегальный

1. Теневая экономика / Л.П. Бунич, Л.И. Гуров, Т.И. Коряги, Л.Л.

Крылов, О.В. Осипенко, К.Л. Улыбин; Сост. Б.Л. Дружинин. - М.: Экономика, 1991

- 543 с.

. http://ru.wikipedia.org/

. Улыбин К. Теневая экономика. - М.: Экономика, 1991.

. Шохин А.Н. Социальные проблемы перестройки. - М.: Экономика,

1989

. Макаров Д. Экономические и правовые аспекты теневой экономики в

России // Вопросы экономики. 1998. №3.

. Гинзбург В. Макроэкономика и теневой сектор. 1997.

. Аблаев И.М. Тень и краски… // ЭКО. - 2004. - №8. - С. - 21-23.

. Березин И. Лишние миллиарды // Эксперт. - 2002. - №41. - С. 52.

. http://www.gks.ru/

. http://wciom.ru/

. Крючков М., Зубченко Е. Росстат оценил масштабы теневой

экономики в РФ, но, похоже, ошибся. // Новые известия 13.08.2009

. Тарасов М. Усиление росли государства по ограничению теневой

экономики в России // Проблемы теории и практики управления. - 2002. - №2. - С.

19-20.

. http://www.vedomosti.ru/

. Бекряшев А.К «Теневая экономика и экономическая преступность» //

2003.

. Шмелев Н.В. Неплатежи - проблема номер один российской экономики

// Вопросы экономики. - 2004. - №4. - 29 с.

. Сергеев Е.К Борьба с дельцами теневой экономики. - М.: 2000. -

293 с.

. Егоршин В.М., Колесников В.В. Преступность в сфере экономической

деятельности. - СПб.: Фонд «Университет», 2005. - 304 с.

. Сигов В.И., Смирнов А.А. Теневая экономика: генезис, современные

тенденции, стратегия и тактика вытеснения из национального хозяйства России:

Учебное пособие. - СПб.: СПбУЭиФ, 2004. - 230 с.

. Бекряшев А.К., Белозеров И.П. Теневая экономика и экономическая

преступность. 2000. - 459 стр.