Эволюция становления лизинга в странах с развитой рыночной экономикой

Содержание

Введение

. Сущность и классификация мирового лизинга

.1 Особенности договора международного лизинга

.2 Классификация международного лизинга

. Развитие лизинговой деятельности за рубежом и в России

.1 Сравнительный анализ Российского и зарубежного опыта

использования лизинга

.2 Оценка состояния, проблем и перспектив развития рынка

лизинга в РФ

. Развитие финансового и оперативного лизинга

.1 Договор финансовой аренды: проблему правового

регулирования

.2 Оперативный лизинг

Заключение

Список используемых источников

Введение

Актуальность темы исследования. С развитием процесса глобализации

международной экономики возрос интерес к проблемам международного лизинга.

Основной тенденцией современной мировой экономики является продолжающиеся

процессы глобализации, усиления взаимозависимости экономик различных стран. Все

более жесткими становятся условия производства продуктов, сбыта товаров и услуг

на мировых рынках: наряду с национальными компаниями на национальных рынках

появляются новые иностранные игроки. Практически каждый национальный рынок

вследствие присутствия на нем иностранных компаний, становится частью мирового

рынка. В этих условиях для России, вставшей на путь интеграции в мировое

хозяйство и перехода к открытой экономике, крайне важно найти

конкурентоспособные формы и механизмы для активизации своего влияния на

развитие мирохозяйственных процессов. Одной из таких форм является лизинг.

Мировой опыт свидетельствует, что использование механизма лизинга

является важнейшим источником финансирования во многих странах. Однако

деятельность российских компаний на международном рынке лизинговых услуг пока

очень ограничена. Для дальнейшего поступательного развития российской экономики

особую актуальность приобретает разработка научно-теоретического и практического

инструментария укрепления позиций и повышения конкурентоспособности российских

лизинговых компаний на международном рынке в кризисный и посткризисный период

развития мировой экономики, с учетом современных тенденций развития лизинга и

возможностей адаптации положительного зарубежного опыта.

Становление экономики любой страны невозможно без активизации

инвестиционных процессов. Возможности осуществления значительных реальных

инвестиций за счет инвестиционных займов, государственных капитальных вложений

и самоинвестиций по известным причинам весьма ограничены. Это определяет особую

роль международного финансового лизинга как важного механизма финансирования

вложений в производственные активы. Инвестиционные займы и финансовый лизинг

являются основными механизмами взаимодействия финансового и производственного

капитала, способами превращения финансовых инвестиций в реальные инвестиции.

Финансово-экономическая оценка инвестиционных проектов занимает центральное

место в процессе обоснования и выбора возможных вариантов вложения денежных

средств.

Основным условием экономического роста и развития страны является

инвестирование всевозрастающего объема средств в реальную сферу - в

материальное производство.

Экономический рост и инвестиции взаимосвязаны между собой и

взаимообусловлены: инвестиции создают материальную основу для поступательного

развития, результаты которого являются источником средств для новых капитальных

вложений. Без прироста активов или обновления их состава коммерческие

организации не могут успешно развиваться в долгосрочном периоде.

Исторически самым распространенным видом финансирования российских

предприятий в целях приобретения нового оборудования или автотранспорта являлся

банковский кредит. Это было обусловлено двумя факторами - продолжительным

отсутствием альтернативных источников финансирования и недостаточной

информированностью российских производителей о других инвестиционных

инструментах, например о лизинге.

В настоящее время не только за рубежом, но и в России одной из популярных

форм приобретения оборудования, транспорта в целях модернизации производства,

повышения его эффективности с минимум затрат является лизинг.

Развитие лизингового рынка в мире связано не только с увеличением

количества стран-участниц, интенсивным развитием производств и интеграцией, но

и с расширением и объединением международного лизинга, с ростом возможностей

обеспечивать необходимые для лизингового процесса ресурсы из иностранных

источников. Однако в Западной Европе, по данным "LeasEurope", международный

лизинг осуществляется пока лишь в пределах 2% общего объема лизинговых

операций.

В условиях финансового кризиса можно говорить о высокой актуальности темы

международного лизинга. В настоящее время большинство отечественных финансовых

компаний будь-то банки, лизинговые компании и иные инвесторы не дают российским

предприятиям достаточно ресурсов для их развития и поддержания стабильного: они

либо вовсе закрывают кредитные линии, либо поднимают ставки по кредитам на

очень высокий уровень, потянуть который могут далеко не все предприятия.

Все это заставляет предприятия страны, в большинстве своем крупные

корпорации, обращаться за финансовыми ресурсами в другие страны. Одним из

выходов в данном положении и может стать международная финансовая аренда

(лизинг).

Объектом исследования являются условия и процессы, связанные с

деятельностью лизинговых компаний в системе современных международных

экономических отношений.

Предметом исследования является совокупность теоретических и практических

проблем в деятельности российских и зарубежных лизинговых компаний на

международном рынке лизинговых услуг в новых условиях развития мировой

экономики.

Цель исследования раскрыть особенности международной лизинговой

деятельности.

Для достижения поставленной цели определили решение следующих задач:

выявить особенности договора международного лизинга;

раскрыть классификацию международного лизинга;

провести сравнительный анализ Российского и зарубежного опыта

использования лизинга;

оценить состояние, проблемы и перспективы развития рынка лизинга в РФ;

проанализировать договор финансовой аренды: проблему правового

регулирования;

охарактеризовать оперативный лизинг.

Степень научной проработанности проблемы. Теоретическим и практическим

проблемам лизинга в литературе уделяется достаточно внимания. Вместе с тем,

происходящие на современном этапе развития мировой экономики изменения, как в

хозяйственной, так и в финансовой системах делают необходимым проведение

комплексных исследований особенностей современных тенденций в мировой практике

лизинговых компаний, а также оценку перспектив развития мирового рынка

лизинговых услуг, что обусловлено ограниченностью круга научно-практических

исследований международной лизинговой деятельности в период финансового

кризиса. Кроме того практически не разработаны механизмы использования лизинга

с учетом особенностей современного этапа развития экономики России, при этом

рассматриваются тенденции и закономерности становления лизинговой деятельности

преимущественно на внутреннем рынке, в то время как международному аспекту

уделяется недостаточно внимания.

Теоретическую и методологическую основу исследования составили

исследования российских и зарубежных ученых-экономистов, а также работы

специалистов-практиков: Булатова А. С, Бокова В. В., Вилковой Н. Г., Газмана В.

Д., Долгова С. П., Дякина Б. Г., Захарова А. Н., Ливенцева Н. Н., Панькова

B.C., Попова В. М., Прилуцкого Л. Н., Рыбалкина В. Е., Самохваловой Ю. Н.,

Фаминского И.П., Философовой Т. Г., Штельмах В. Э., и др.

Информационная база исследования. В процессе проведения исследования

использовались официальные нормативно-правовые и статистические материалы

правительственных органов России, профессиональных ассоциаций, международных и

общественных организаций, в частности (Минэкономразвития России, Российской

ассоциации лизинговых компаний (Рослизинга), Международного валютного фонда,

Международной финансовой корпорации (IFC), Европейской ассоциации лизинговых

компаний («Leaseurope») и др., а также научные и практические материалы,

опубликованные в отечественных и зарубежных периодических издания.

Теоретическое значение исследования заключается в том, что полученные

научные результаты позволяют более глубоко исследовать проблемы

совершенствования деятельности лизинговых компаний в системе мирохозяйственных

связей.

1. Сущность и классификация мирового

лизинга

1.1 Особенности договора

международного лизинга

Считается, что первым акционерным обществом, для которого современные

лизинговые операции стали основным видом деятельности, является созданная в

1952 г. в Сан-Франциско известная американская компания «United States Leasing

Corporation». Основал эту компанию Генри Шонфельд. Первоначально он решил

создать компанию для проведения только одной конкретной лизинговой сделки, но

затем быстро понял, что лизинговый бизнес может стать очень перспективным, и в

результате на свет появилась «United States Leasing Corporation».

Основные понятия лизинга:

Лизинг - это особый вид предпринимательской деятельности, которая

направлена на инвестирование временно свободных или привлеченных финансовых

средств, когда по договору финансовой аренды (лизинга) арендодатель

(лизингодатель) обязуется приобрести в собственность обусловленное договором

имущество у определенного продавца и предоставить это имущество арендатору

(лизингополучателю) за плату во временное пользование для предпринимательских

целей.

Лизингополучатель - физическое или юридическое лицо, которое в

соответствии с договором лизинга обязано принять предмет лизинга за

определенную плату, на определенный срок и на определенных условиях во

временное владение и в пользование в соответствии с договором лизинга.

Лизингодатель - физическое или юридическое лицо, которое за счет

привлеченных и (или) собственных денежных средств приобретает в ходе реализации

лизинговой сделки в собственность имущество и предоставляет его в качестве

предмета лизинга лизингополучателю за определенную плату, на определенный срок

и на определенных условиях во временное владение и в пользование с переходом

или без перехода к лизингополучателю права собственности на предмет лизинга.

Продавец - физическое или юридическое лицо, которое в соответствии с

договором купли-продажи с лизингодателем продает лизингодателю в обусловленный

срок имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать

предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями

договора купли-продажи. Договор лизинга - это договор, в соответствии с которым

лизингодатель обязуется приобрести в собственность указанное лизингополучателем

имущество у определенного им продавца и предоставить лизингополучателю это

имущество за плату во временное владение и пользование. Договором лизинга может

быть предусмотрено, что выбор продавца и приобретаемого имущества

осуществляется лизингодателем.

Раскрытие сущности лизинговой сделки восходит к далеким временам

Аристотеля (384, 383 - 322гг. до н.э.). Именно ему принадлежит название одного

из философских трактатов в «Риторике»: «Богатство состоит в пользовании, а не в

праве собственности».

В России участники лизинговых операций делятся на прямых и косвенных.

К прямым участникам лизинговой сделки, т. е. к так называемым субъектам

лизинга, относятся только три участника: лизингополучатель, лизингодатель,

продавец (поставщик) лизингового имущества.

Любой из субъектов лизинга может быть резидентом или нерезидентом

Российской Федерации, а также субъектом предпринимательской деятельности с

участием иностранного инвестора, осуществляющим свою деятельность в

соответствии с законодательством Российской Федерации.

Классификация видов лизинга предусматривает следующие деления:

. В зависимости от формы организации и техники проведения операции

различают лизинг прямой, косвенный, возвратный и лизинг поставщику.

В основе большинства лизинговых сделок лежит процедура косвенного лизинга,

который во многом похож на продажу товара в рассрочку. Посредник, он же

лизингодатель, а в упрощенном случае и заимодатель, сначала финансирует покупку

средств производства изготовителя и поставляет их пользователю, а затем

периодически получает лизинговые платежи от арендатора. В косвенном лизинге

участвуют как минимум три лица: промышленное предприятие, лизинговая компания и

арендатор, но косвенный лизинг бывает и многосторонним.

. По признакам продолжительности сделок, объему обязанностей

лизингодателя и степени окупаемости объектов выделяют два основных вида

лизинга: финансовый и оперативный (операционный).

Финансовый лизинг - наиболее распространенный вид, предусматривающий

сдачу в аренду техники на длительный срок, сопоставимый со сроком амортизации

объекта лизинга или превышающий его, и полное или почти полное возмещение ее

стоимости за период использования.

По сути дела, финансовый лизинг представляет собой форму долгосрочного

кредита в виде функционирующего капитала. По окончании срока действия договора

лизинга пользователь может приобрести имущество в собственность по льготной или

остаточной стоимости, возобновить соглашение на льготных условиях или

прекратить отношения. Финансовый лизинг отличается тем, что не предусматривает

сервисного обслуживания имущества со стороны арендодателя, не допускает

досрочного прекращения договора и является полностью амортизационным.

Реализация его предусматривает отбор потенциальным арендатором необходимой

техники, переговоры с изготовителем о цене и сроках поставки, покупку

оборудования лизинговой компанией.

. В зависимости от сектора рынка, где проводятся лизинговые

операции, различают внутренний лизинг, когда все участники сделки представляют

одну страну, и внешний (международный) лизинг.

Остановимся более подробно на особенностях международного лизинга.

Международным лизингом в соответствии с п. 1 ст. 7 Федерального закона «О

лизинге» признаются договоры, в которых лизингодатель или лизингополучатель

является нерезидентом Российской Федерации. Такие договоры регулируются

внутренним российским законодательством и международными документами о лизинге.

Осложняет проекты по международному финансовому лизингу то, что субъекты

лизинга являются резидентами разных стран, где действуют различные нормы права,

финансового и налогового законодательства.

К международному лизингу применимо, во-первых, право Российской

Федерации. В соответствии с п. 4 ст. 15 Конституции РФ международные договоры

Российской Федерации входят в правовую систему Российской Федерации, и при этом

при расхождении с положениями законодательства Российской Федерации подлежат

применению положения международного договора Российской Федерации.

В настоящее время гражданско-правовое регулирование лизинговых сделок в

России имеет два основных источника - Гражданский кодекс РФ и Федеральный закон

«О лизинге».

Во-вторых, с 1998 г. Россия является участником Конвенции УНИДРУА о

международном финансовом лизинге (далее - Конвенция), заключенной в Оттаве

28.05.1988. Россия присоединилась к ней в соответствии с Федеральным законом от

08.02.1998 № 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о

международном финансовом лизинге». Кроме того, в настоящее время действует

Конвенция СНГ о межгосударственном дарственном лизинге. Указанная конвенция

распространяется на субъектов лизинговых правоотношений договаривающихся

сторон.

Как правило, для российской практики характерно заключение сделок, в

которых на стороне лизингополучателя выступает российское юридическое лицо, а

на стороне лизингодателя - иностранное. Для указанной модели правоотношений, по

мнению автора, будет справедливо следующее.

Для ведения лизинговой деятельности в России иностранная компания не

обязана создавать представительство или филиал, иметь зарубежную или российскую

лизинговую лицензию, за исключением случаев, когда предметом лизинга является

недвижимость.

Лизингополучатель - российское юридическое лицо - должен быть участником

ВЭД. При лизинге оборудования это может быть любое юридическое лицо, и в

отношении такого договора на него будут распространяться все требования

Конвенции УНИДРУА. Если речь идет о лизинге автотранспорта, то для реализации

налоговых льгот лизингополучатель дополнительно должен осуществлять

международные перевозки.

Заключая сделку международного финансового лизинга, российскому

лизингополучателю также следует выделить факторы валютных рисков и принять во

внимание:

- какая валюта будет использована для осуществления лизинговых платежей;

- какая из сторон будет подвержена риску изменения курса

валюты;

- каким методом уменьшить инфляционные риски;

- каковы могут быть потенциальные изменения в

социально-политическом климате страны-контрагента в лизинговой сделке на время

ее действия.

Что касается бухгалтерского учета, то во многих странах мира критерии

разделения лизинга на финансовый и оперативный закреплены в МСФО (IAS) 17.

При разработке Приказа № 15 были учтены следующие особенности лизинговой

сделки:

лизингодатель в течение всего действия договора лизинга является

собственником имущества, переданного в лизинг,

лизинговое имущество может учитываться на балансе лизингодателя либо на

балансе лизингополучателя (по согласованию сторон договора).

В первом случае в течение срока действия договора лизинга

лизингополучатель отражает в бухгалтерском учете только причитающиеся к уплате

текущие лизинговые платежи. При этом лизинговые платежи уменьшают

налогооблагаемую базу по налогу на прибыль в соответствии с подп. 10 п. 1 ст. 264

Налогового кодекса РФ (далее - НК РФ).

В общую сумму договора лизинга может включаться выкупная цена предмета

лизинга (цена определяется соглашением между сторонами с учетом требований ст.

40 НК РФ), если договором лизинга предусмотрен переход права собственности на

предмет лизинга к лизингополучателю.

При учете лизингового имущества на балансе лизингополучателя предмет

лизинга принимается к учету в оценке, равной первоначальной стоимости у

лизингодателя (п. 1 ст. 257 НК РФ), в бухгалтерском же учете первоначальная

стоимость предмета лизинга включает все суммы, которые лизингополучатель

выплатит лизингодателю, т. е. равна сумме лизинговых платежей (п. 8 ПБУ 6/01).

Текущие лизинговые платежи в соответствии с п. 5 ПБУ 10/993 относятся к

расходам по обычным видам деятельности. Однако механизм начисления таких

платежей при условии передачи лизингового имущества на баланс лизингополучателя

предусматривает их погашение путем начисления амортизации предмета лизинга.

Начисление амортизации на полное восстановление лизингового имущества

производится исходя из его стоимости и норм, утвержденных в установленном

порядке, либо указанных норм, увеличенных на коэффициент не выше3

(исключительно при применении способа уменьшаемого остатка).

Услуги по предоставлению оборудования в лизинг лизингодателем -

иностранной компанией лизингополучателю - российской организации облагаются НДС

в соответствии с подп. 1 п. 1 ст. 146 НК РФ.

Здесь следует учесть, что имеется неопределенность относительно процедуры

возмещения таможенного налога на добавленную стоимость на ввозимое лизинговое

имущество в случаях нахождения имущества на балансе иностранного лизингодателя.

Доходы, полученные иностранной организацией от лизинговых операций с

имуществом, используемым на территории Российской Федерации (если получение

таких доходов не связано с предпринимательской деятельностью иностранной

организации через постоянное представительство Российской Федерации), относятся

к доходам иностранной организации от источников в Российской Федерации и

подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов

(подп. 7 п. 1 ст. 309 НК РФ).

Если лизингодатель является резидентом государства, с которым у

Российской Федерации заключено и действует соответствующее соглашение об

избежании двойного налогообложения, то при налогообложении доходов

лизингодателя необходимо учитывать положения такого соглашения.

Какие же преимущества делают лизинг привлекательным для всех участников

сделки?

. Инвестирование в форме имущества в отличие от денежного кредита снижает

риск невозврата средств, так как за лизингодателем сохраняется право

собственности на переданное имущество, которое в отличие от денег выступает в

качестве залога.

Лизинг предполагает 100% кредитование и не требует немедленного начала

платежей, что позволяет без резкого финансового напряжения обновлять

производственные фонды, приобретать дорогостоящее имущество. При использовании

обычного кредита предприятие должно часть стоимости покупки оплатить за счет

собственных средств.

Очень часто предприятию проще получить имущество по лизингу, чем ссуду на

его приобретение, так как лизинговое имущество выступает в качестве залога. За

рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких

дополнительных гарантий.

Для лизингополучателя уменьшается риск морального и физического износа и

устаревания имущества, так как имущество не приобретается в собственность, а

берется во временное пользование.

Лизинговое соглашение более гибко, чем ссуда, так как предоставляет

возможность обеим сторонам выработать удобную схему выплат. По возможной

договоренности сторон лизинговые платежи могут осуществляться после получения

выручки от реализации товара, произведенного на взятом в лизинг оборудовании.

Ставки платежей могут быть фиксированными и плавающими.

Лизинговое имущество не числится у лизингополучателя на его балансе, что

не увеличивает его активы и освобождает от уплаты налога на это имущество.

Наличие амортизационных и налоговых льгот для лизингодателя, которыми он

может «поделиться» с лизингополучателем путем уменьшения размера лизинговых

платежей.

Лизинговые платежи относятся на издержки производства и обращения

(себестоимость) лизингополучателя и соответственно снижают налогооблагаемую

базу.

Производитель имущества имеет дополнительную возможность сбыта своей

продукции.

. С другой точки зрения, лизинг служит средством реализации

продукции, развития производства, внедрения научно-технического прогресса,

создания новых рабочих мест, поэтому государство заинтересовано в поощрении и

расширении лизинговых операций.

Для объективности изложения следует отметить ряд недостатков, присущих

лизингу. В частности, на лизингодателя ложится риск морального старения

имущества и получения лизинговых платежей, а для лизингополучателя стоимость

лизинга оказывается больше, чем цена покупки или банковского кредита.

К недостаткам применения таможенного режима для лизинговых сделок

относится следующее:

- максимальный срок временного ввоза или вывоза товара не может превышать

двух лет, что меньше обычного срока действия договора лизинга (3 - 5 лет);

- ставка 3%, ежемесячно уплачиваемая при данном режиме, может

меняться, что в свою очередь может нести увеличение затрат по осуществлению

лизингового проекта;

- в день, когда истекает срок временного ввоза, лизингодатель

или лизингополучатель должен заявить о смене таможенного режима на другой или

поместить товар на склады временного хранения, что весьма проблематично при

условии, что объект лизинга - это стационарное или используемое в непрерывном

технологическом процессе оборудование.

- Законодательством в настоящее время не урегулирован вопрос о

возможности зачета таможенных платежей, уплаченных при режиме «Временный ввоз

(вывоз)», если этот режим меняется на режим «Выпуск в свободное обращение».

Международный финансовый лизинг отнесен таможенными органами к группе

риска, т. е. к сделкам, которые могут привести к неуплате таможенных платежей,

что свидетельствует о повышенном внимании фискальных органов к участникам

внешнеэкономической деятельности, задействованным в подобных проектах.

Однако положительных моментов, присущих лизингу, намного больше, чем

отрицательных, а исторический опыт развития лизинга во многих странах

подтверждает его важную роль в обновлении производства, расширении сбыта

продукции и активизации инвестиционной деятельности. Особенно привлекательным

лизинг становится с введением налоговых и амортизационных льгот.

На основании изложенного можно сделать следующее заключение: ни один из

видов деятельности не найдет широкого применения, если он не будет приносить

выгод всем участникам договорных отношений.

1.2 Классификация международного

лизинга

С развитием процесса глобализации международной экономики возрос интерес

к проблемам международного лизинга.

Многие специалисты в этой области уделяют большое внимание классификации

международного лизинга, выделяя два основных типа сделок международного лизинга

с учетом характера оказываемой услуги.

Это трансграничный лизинг (cross-border/cross-national leasing -

собственно лизинг), в рамках которого услуга лизинга подлежит трансферу вне

государственных границ; и лизинг, реализуемый при посредничестве зарубежных

филиалов (overseas subsidiary leasing), при котором обе стороны создают так

называемую, компанию специального назначения (Special Purpose Vehicle - SPV).

При этом могут использоваться различные правовые формы, например компании joint

venture.

Говоря о видах международного лизинга, следует различать финансовый и

операционный лизинг.

Финансовый лизинг трактуется как альтернативный прямым закупкам способ

приобретения конкретного предмета в форме кредита, тогда как основным критерием

заключения договора по операционному лизингу для пользователя является

получение на определенный период права на данный предмет. Отсюда срок действия

договора по финансовому лизингу обычно совпадает со сроком экономической

пригодности этого предмета. Более того, договор предусматривает так называемый

опцион послелизинговой закупки.

В свою очередь, договор по операционному лизингу носит, как правило,

краткосрочный характер и заключается в отношении тех предметов, которые

подвержены быстрому моральному износу; тем самым пользователь правом лизинга не

заинтересован в продлении договора.

Существенным фактором при заключении лизинговых договоров на

международном уровне является проблема налогов. Широко используется так

называемая double-dip leasing, при этом нередко сделка проводится исключительно

с целью получения обеими сторонами налоговых выгод. Иными словами, сделка

double-dip основывается на факте так называемой двойной собственности, когда правовые

системы, которые используют пользователь лизинга и компания, предоставляющая

лизинг, по-разному трактуют право собственности на предмет лизинга. Такая

ситуация может возникнуть, если лизинговая сделка осуществляется между

государством, использующим формальный подход к лизинговому договору, и

государством, в основе действий которого лежит принцип преобладания содержания

над формой, а также true and fair view. И континентальная модель

налогообложения не допускает возможности трактования пользователя лизингом

наравне с собственником предмета лизинга.

Стандартным примером традиционного подхода в этой области может служить

французское законодательство. Французский пользователь лизингом не может

указывать предмет лизинга в балансовых активах, хотя он и будет приобретен по

окончании основного периода договора.

На другом полюсе находится так называемая англо-саксонская модель,

которая представляет экономический взгляд на право собственности на предмет

лизинга. И здесь с экономической точки зрения владельцем предмета лизинга

является та сторона, которая несет риск, связанный с данным предметом, и

получает экономическую выгоду.

Значительное место на международном уровне занимают трехсторонние

лизинговые сделки, в которых помимо компании, предоставляющей лизинг, и

пользователя лизингом участвует субъект, финансирующий приобретение объекта

лизинга, выступающий в качестве инвестора. Сделки такого типа называют

large-ticket transactions, в которых предусматриваются квоты более 1 млрд.

долларов. Очевидно, что один субъект не в состоянии полностью финансировать

закупку, например, комплекта оборудования для крупного завода; одновременно с

ростом стоимости сделки растет число участвующих в ней субъектов, начиная от

компании-кредитора, через лизинговую фирму, поставщиков оборудования,

уполномоченного пользователя лизингом.

Довольно часто используется так называемый обратный лизинг

(sale-and-lease back) ввиду очевидных выгод для участвующих сторон. В свете

Международных стандартов учета в сделках подобного вида лизинга различают два

основных договора. Первый из них документально подтверждает продажу объекта

лизинга фирмой, желающей сделать свой баланс «похудевшим» и улучшить показатели

ликвидности. Второй договор предусматривает обратное предоставление объекта в

лизинг прежнему владельцу, который тем самым становится пользователем лизинга.

Следует отметить, что операции по обратному лизингу широко используются в

авиалиниях, в сетях супермаркетов, хотя многие специалисты считают, что этот

вид лизинга отрицательно сказывается на финансовой деятельности компании,

выступающей в роли пользователя лизинга.

Международный лизинг, рассматриваемый как субститут закупки/продажи

данного объекта за рубежом, специалисты называют импортным/экспортным лизингом.

Экспортный лизинг становится все более распространенным ввиду растущей

конкуренции на мировом рынке, что заставляет экспортеров вводить новые каналы

дистрибуции и предлагать программы финансирования закупок покупателем. Кроме

того, такой лизинг включает в себя пакет дополнительных услуг.

Сделки по импортному лизингу носят характер asset-based, так как

пользователь лизинга, заключая такую сделку, заинтересован прежде всего в

использовании конкретного объекта, но не в состоянии профинансировать его

закупку за наличные. Как правило, такие сделки используются в развивающихся

странах для модернизации инфраструктуры.

Бартер-лизинг предполагает обмен в рамках сделки по лизингу объектов с

одинаковой стоимостью. При этом необходимо разрешение на проведение такой

сделки.

Сделки типа lease-back относятся к категории buy-back и означают договор,

по которому зарубежная компания, предоставляющая лизинг оборудования,

производственных предприятий или технологии, соглашается получать выплаты по

лизингу в виде предметов, про-изводимых посредством объектов лизинга. Подобные

сделки заключаются обычно между фирмами или консорциумами фирм высоко развитых

стран и правительственными агентами и предприятиями развивающихся стран.

В рамках сделки по lease-offset зарубежный представитель фирмы,

предоставляющей лизинг основных компонентов оборудования, соглашается

приобрести необходимые части или весь комплект оборудования в стране

пользователя.

В последние годы в связи с растущими потребностями участников

международного рынка отмечается значительное расширение каталога международного

лизинга.

Сделка master leasing включает в себя несколько заключительных договоров,

различающихся продолжительностью договорного периода, сферой объектов и пр. при

сохранении согласованных основных условий рамочного договора.over-money leasing

предполагает перенесение на пользователя лизинга собственности объекта лизинга

по окончании лизингового срока. Кроме того, все обязательства, связанные со

страхованием, налогообложением, ложатся на пользователя.

В рамках сделки back-to-back продуцент (поставщик) объекта лизинга

выступает одновременно в качестве пользователя этого объекта. Основной целью

сделки является повышение финансовой ликвидности продуцента.leasing

используется обычно в сфере информационных технологий (например, компьютерных

программ), что позволяет их актуализацию.

Аналогично в случае revolving leasing объект лизинга, в соответствии с

договором, подлежит периодически обмену на новую модель. Это касается прежде

всего оборудования hightech.

Иногда используются сделки типа wrap. Схема сделки выглядит следующим

образом: лизинговая фирма, предоставляющая краткосрочный лизинг, и пользователь

лизинга типа wrap в течение длительного срока приобретают объект и отдают его в

пользование потребителю (пользователь лизинга в краткосрочном лизинге). Но в

свою очередь фирма, предоставляющая лизинг, продает объект инвестору, а затем

берет его у него в лизинг на условиях долгосрочного лизинга. Инвестор получает

налоговые выгоды и, кроме того, получает выплаты от долгосрочного лизинга.

Итак, говоря о международном лизинге, следует отметить некоторые

специфические виды лизинга, выработанные американской практикой. Это, к

примеру, лизинг с полным возвратом затрат (full payout lease), в котором сумма

предусмотренных лизинговых выплат покрывает либо превышает понесенные

лизингодателем затраты; это противоположный вариант - лизинг с частичным

возвратом затрат. Лизинг с гарантией конечной стоимости объекта (open-end

lease) гарантирует фирме, представляющей лизинг, полную реализацию инвестиций

при заявленной продаже объекта лизинга третьему лицу по окончании договорного

срока; при этом получатель лизинга оплачивает разницу между гарантированной

стоимостью и продажной ценой. В случае реализации объекта лизинга по цене,

превышающей гарантированную, фирма, представляющая лизинг, делится с

пользователем лизинга частью прибыли.

2.

Развитие лизинговой деятельности за рубежом и в России

2.1 Сравнительный анализ Российского

и зарубежного опыта использования лизинга

Поскольку лизинг является одной из форм инвестиционной деятельности, то

общепринятые экономические методы оценки инвестиций применимы при анализе и

планировании лизингового процесса. Конечно же, международный лизинг как способ

финансирования инвестиций имеет свои особенности. Поэтому специально для

организации и проведения лизинга необходимо разрабатывать методики. Темпы

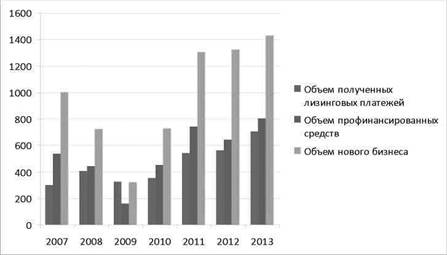

прироста российского лизингового рынка в 2013 г. оказались в 8 раз выше темпов

прироста общеевропейского рынка. По данным Leaseurope, прирост новых сделок в

Европе составил в 2013 г. 7,7% (по данным 28 стран, без учета изменений курсов

валют), сумма нового бизнеса достигла 256,6 млрд. евро (в 2011 - 237,5 млрд.

евро) (рис.1).

Рис. 1. Темпы прироста российского лизингового рынка в 2007-2013 гг.

Таким образом, в текущем году возможны два сценария. Оптимистичный

предполагает нулевой рост железнодорожного сегмента и умеренный рост

большинства прочих сегментов рынка (в первую очередь автотранспорта),

сопоставимый с 2012 годом. В этом случае мы ожидаем прирост объема новых сделок

на уровне 8%. Пессимистичный сценарий (базовый) предполагает дальнейшее

сокращение сделок с подвижным составом (в пределах 15%) и слабый рост остальных

сегментов рынка. Такой вариант развития событий, на наш взгляд, является более

вероятным с учетом замедления экономики, текущей конъюнктуры рынка и высокой

чувствительности лизинга к снижению инвестиционной активности. В случае

пессимистичного сценария темпы прироста рынка составят около 0%, сумма новых

сделок останется около 1,32 трлн. руб.

Новые сделки в сегментах оборудования и автотранспортных средств

продемонстрировали рост на 22,6 и 17,5% соответственно. При этом сделки в

сегменте недвижимости сократились на 18,5% (в 2012 г. сокращение составило

13%). На российском рынке сегмент лизинга недвижимости вырос за 2012 г. на 50%,

сегменты легкового и грузового транспорта выросли в сумме на 82%. Среди

европейских стран российский лизинговый рынок занял 5-е место в 2013 г. по

объему новых сделок, так же как и в 2012 г. (табл. 1), доля России в общеевропейских

контрактах увеличилась на 2,4 п.п. и составила около 7,1%.

Таблица 1

Объем лизингового рынка стран Европы в 2012-2013 гг., млн. евро

|

№

|

Страна

|

2013, млн евро

|

2012,млн евро

|

Изменение, %

|

|

1

|

Германия

|

47636

|

8,76%

|

|

2

|

Франция

|

39623

|

36415

|

8,81%

|

|

3

|

Соединенное Королевство

|

38143

|

35933

|

6,15%

|

|

4

|

Италия

|

27409

|

29801

|

-8,03%

|

|

5

|

Россия

|

18124

|

11177

|

62,16%

|

|

6

|

Швеция

|

10266

|

9711

|

5,71%

|

|

7

|

Испания

|

8797

|

10996

|

-20,00%

|

|

8

|

Нидерланды

|

8499

|

7130

|

19,2%

|

|

9

|

Швейцария

|

8361

|

7126

|

17,32%

|

|

10

|

Польша

|

7558

|

6832

|

10,62%

|

Развитие лизинга в России требует не только обобщения теории и практики,

накопленной в различных регионах страны, но и всестороннего анализа форм и

методов организации лизинговой деятельности в зарубежных странах и особенно в

промышленно развитых. Международный лизинг чаще всего является финансовым

лизингом, поэтому в дальнейшем будем говорить о международном финансовом

лизинге. Международный финансовый лизинг - это сделка лизинга имущества,

предоставляемого в наем с пресечением границ стран - участниц лизинговой

сделки, попадающая под таможенное и валютное регулирование, причем хотя бы одна

из сторон лизинговой сделки (лизингодатель, лизингополучатель, поставщик или

банк, финансирующий сделку) должна быть резидентом другой страны. Первые сделки

международного лизинга были заключены американскими лизинговыми компаниями в

50-х гг., таким образом, США стали родиной нового бизнеса. В табл. 2 приведены

этапы развития мирового лизингового рынка.

Таблица 2

Этапы развития мирового лизингового рынка

|

Этапы развития мирового

лизингового рынка

|

|

Период

|

Страны

|

|

Начало 50-х гг. XX в.

|

CША

|

|

Конец 50-х гг. XX в.

|

Австралия, Канада,

Великобритания

|

|

60-е гг. XX в.

|

Япония, страны Западной

Европы

|

|

70-80-е гг. XX в.

|

Наиболее динамично

развивающиеся страны Азии и Латинской Америки

|

|

Конец 80-х - настоящее

время

|

Страны Восточной Европы,

страны СНГ, наименее развитые страны Азии и Африки

|

На 2013 г. современный мировой рынок лизинговых услуг охватывает более 80

стран, в основном развитых и развивающихся. Масштабы лизинговых операций могут

быть охарактеризованы несколькими показателями, главными из которых являются

объем инвестиций в оборудование, сдаваемое в лизинг и его балансовая стоимость.

На рис. 2 представлена страновая структура международного лизингового бизнеса

на начало 2012 г. и начало 2013 г.

Рис. 2 Страновая структура международного лизингового бизнеса на начало

2012 г. и начало 2013 г.

Из рисунка видно, что лизинговый рынок сосредоточен в мировых

экономических центрах: США, Западная Европа и Азии, на долю которых приходится

большая часть объема лизинговых сделок в мире - примерно 94% (на начало 2012

г.) и 89% (на начало 2013 г.), в том числе доля США, Японии, Великобритании и

Германии превышает 70%. Однако следует отметить, что отраслевая структура

лизинговых операций варьируется в зависимости от конкретного региона, поскольку

у каждого из сложившихся на сегодня региональных рынков лизинговых услуг

имеются некоторые специфические особенности, в т. ч. и в лизинговом

законодательстве. Так, например, в Европе широко используется лизинг

транспортных средств. Причем как для производственных целей, так и в личное

пользование. По данным издания «Европейский лизинг», до 50% общего объема

закупок имущества на европейском рынке лизинговых услуг приходится на автомобили.

Прирост лизинга автомобилей в Западной Европе объясняется тем, что

автомобильные компании вынуждены искать пути реализации своей продукции именно

через этот механизм как наиболее эффективный. Остальное приходится на лизинг

производственного оборудования, морских судов, самолетов, компьютеров и другие

объекты.

В результате проведенного анализа следует отметить, что мировой рынок

лизинговых услуг неоднороден и включает множество сегментов, различающихся по

формам лизинга, типу оборудования и странам. Изучение его конъюнктуры

базируется на анализе спроса-предложения на арендуемое оборудование с учетом ею

цены и качества сопутствующих услуг. Помимо мировых тенденций интеграции и

глобализации экономики, влияющих на конъюнктуру товарных рынков машин и

оборудования, действует ряд специфических факторов, свойственных рынку

лизинговых услуг. Среди них:

Спрос и предложение лизинговых услуг, цена, качество обслуживания

арендуемого оборудования.

Политика крупнейших лизинговых компаний и контролирующих их банков.

Положение в кредитно-финансовой сфере.

2.2 Оценка

состояния, проблем и перспектив развития рынка лизинга в РФ

Анализируя периодическую литературу, мы можем дать следующую оценку

динамики лизингового рынка в России. Рейтинговое агентство "Эксперт

РА" и Объединенная лизинговая ассоциация подвели предварительные итоги

исследования российского рынка лизинга по итогам 9 месяцев 2013 г. За счет

роста в III квартале рынок лизинга немного отыграл падение 1 полугодия: по

итогам 2013 года новый бизнес сократился на 3% (за 6 месяцев - минус 17%).

Наибольшее сокращение пришлось на сделки финансового лизинга, в то время как

оперативный лизинг вырос вдвое (с 39 до 75 млрд. рублей, доля - с 4% до 8%).

Объем нового бизнеса за январь-сентябрь 2013 года составил 940 млрд. руб.

Динамика крупнейших сегментов рынка - ж/д транспорта и авиатехники - при этом

отличалась от первых двух кварталов года: если ж/д сегмент отвоевывал утерянные

позиции, то объем авиасделок в III квартале был незначительным, однако сегмент

по-прежнему занимает заметную долю на рынке.

В структуре рынка наибольшее сокращение пришлось на сделки финансового

лизинга, при этом оперативный лизинг за год увеличился вдвое. По итогам 9

месяцев 2013 года в общей сумме сделок он занял 8%. Рост объема оперативного

лизинга коррелирует с ростом доли авиасегмента в целом по рынку - значимую

часть лизинга самолетов составляют сделки оперативного лизинга.

Заметно увеличилась доля сделок оперативного лизинга и у лидеров рынка.

Компания «ТрансФин-М» активно наращивала пассивную базу и заключала новые

лизинговые контракты, среди которых 25% составили сделки оперативного лизинга

вагонов. В результате компания вошла в топ-3 в 1 полугодии 2013 года, а по

итогам 9 месяцев поднялась с 3-го на 2-е место. Значительные темпы прироста

сделок продемонстрировал «Сбербанк Лизинг» (3-е место в рэнкинге, +50%), среди

контрактов которого 26% занял оперативный лизинг авиатехники.

Оперативный лизинг пока играет заметную роль лишь в авиатехнике и ж/д

транспорте, но по мере развития вторичных рынков оборудования он будет

открывать новые возможности роста для лизингодателей. Суммарно на сегменты ж/д

и авиатехники пришлось 86% сделок оперативного лизинга, менее заметен

оперлизинг в сегментах автобусов, деревообрабатывающего оборудования, легкового

и грузового автотранспорта и недвижимости. В ближайший год развитие оперлизинга

будет идти медленно в результате стагнации экономики (его доля в 2014 году не

превысит 10%), но новый экономический подъем может совпасть с «созреванием»

ряда вторичных рынков оборудования, ростом их ликвидности, в этот момент

возможны высокие темпы роста оперативного лизинга. Но чтобы не пропустить этот

подъем, нарабатывать компетенции в оперативном лизинге компаниям нужно уже

сегодня.

Основные препятствия для роста оперативного лизинга - отсутствие

развитого вторичного рынка имущества, законодательная неопределенность,

невысокая культура эксплуатации техники, отсутствие налоговых преференций.

Потребителями таких услуг в России преимущественно являются дочерние

предприятия международных холдингов (транслирующие зарубежные принципы ведения

бизнеса), а также компании, нацеленные на иностранное фондирование, - при

действующих правилах МСФО лизинг позволяет не отягощать баланс и улучшить

индикаторы эффективности. Отечественные предприниматели пока предпочитают чаще

приобретать имущество в собственность, а не в пользование.

По прогнозу «Эксперта РА», в отсутствие новых «точек роста» и с учетом

стагнации в экономике прирост рынка лизинга и в 2013-м, и в 2014 году вряд ли

превысит 5% даже в оптимистичном сценарии. Оптимистичный сценарий предполагает

умеренные темпы снижения железнодорожного сегмента и сохранение

среднеквартальной суммы сделок в сегменте авиализинга в IV квартале.

Пессимистичный сценарий базируется на заметном сокращении сделок с подвижным

составом (до 20%) в сочетании с умеренным ростом сегмента авиализинга. Сумма

новых сделок на рынке в этом случае составит 1,21 трлн. рублей против 1,39

трлн. по оптимистичному сценарию. В 2014 году темпы прироста новых сделок могут

составить от -7 до -13% (пессимистичный сценарий), либо 0-4% (оптимистичный

сценарий).

В 2014 году большинство лизингодателей ожидает незначительного изменения

объемов рынка - плюс-минус 5-10%. Поскольку динамика лизингового рынка следует

за динамикой инвестиций, снижение инвестактивности в стране обуславливает

невысокие темпы прироста рынка лизинга. По прогнозу «Эксперта РА», темпы

прироста новых сделок в 2014 году могут составить от -7 до -13% (пессимистичный

прогноз, в случае дальнейшего сокращения ж/д сегмента на 10-15% и сокращения

авиасделок в результате эффекта «высокой базы» на 20-30%), либо 0-4% (при

неуменьшении объемов ж/д и авиасегмента и небольшом росте автотранспортных

сегментов (до 15-20%) - оптимистичный прогноз).

Доля оперативного лизинга в целом по рынку в 2014 году может составить до

10%, его развитие во многом будет зависеть от того, удастся ли отечественным

лизингодателям переключить на себя внимание авиакомпаний, зачастую

приобретавших самолеты у иностранных лизингодателей.

Таким образом, мы можем сказать что, оперлизинг уже играет заметную роль

в авиатехнике и ж/д транспорте, однако пока это нишевой продукт, и драйвером

рынка он станет не ранее, чем через два-три года. В отсутствие новых «точек

роста» и с учетом стагнации в экономике прирост рынка лизинга в 2014 году вряд

ли превысит 5% даже в оптимистичном сценарии.

3.

Развитие финансового и оперативного лизинга

3.1 Договор финансовой аренды:

проблему правового регулирования

В научной литературе по-разному оцениваются обстоятельства, связанные с

появлением договора лизинга. Так, например, нередко можно встретить утверждение

о том, что лизинг имеет тысячелетнюю историю. Ученые - экономисты находят следы

лизинга еще в древних государствах Шумера (III тыс. до н.э.) и в Законах

Хаммурапи (1792-1750 гг. до н.э.) и считают, что в Институциях Юстиниана

(483-565 гг.) уже была осуществлена кодификация норм, регулирующих лизинговые

отношения. Однако, как свидетельствует ознакомление с соответствующими научными

трудами, экономисты часто видят лизинг во всех исторических документах, где

речь идет об имущественном найме (аренде), и, более того, называют лизингом

любой комплекс имущественных отношений, связанных с владением вещью на ином

праве, нежели право собственности. Представляется, что такие утверждения основаны

на неправильном понимании сущности договора лизинга и его квалифицирующих

признаков, выделяющих лизинг в отдельный вид договора аренды.

На наш взгляд, договор лизинга имеет более короткую историю, и впервые он

появился в США в середине XIV века, а уже с середины XX века он получает

широкое распространение как юридический институт, призванный урегулировать

новые формы инвестирования денежных средств в экономику.

В нашей стране процесс формирования отечественной нормативной правовой

базы финансовой аренды (лизинга) начат с издания Указа Президента Российской

Федерации от 17 сентября 1994 г. №1929 «О развитии финансового лизинга в

инвестиционной деятельности», впоследствии нормативное определение лизинга было

закреплено во Временном положении о лизинге, утверждённом Постановлением

Правительства Российской Федерации от 29 июня 1995 г. № 633 «О развитии лизинга

в инвестиционной деятельности». С принятием и введением с 1 марта 1996 г. в

действие части второй Гражданского кодекса Российской Федерации (далее - ГК РФ)

гражданские правоотношения, возникающие при финансовой аренде (лизинге), стали

регулироваться на законодательном уровне, но для комплексного законодательного

регулирования лизинга в России был принят Федеральный закон от 29 октября 1998

г. № 164-ФЗ «О лизинге». Следующим этапом в формировании отечественной

законодательной базы лизинга стало принятие Федерального закона о присоединении

Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге.

Впоследствии стало очевидным, что целый ряд статей закона «О лизинге»

требуют доработки, в этой связи в него было внесено большое число изменений и

дополнений, в частности, изложено в новой редакции название закона: «О

финансовой аренде (лизинге)», некоторые статьи из закона исключены. В настоящий

момент именно этот закон играет ключевую роль в правовом регулировании

отношений, возникающих в связи с договором лизинга, определяет юридическую

сущность рассматриваемого договора, чётко регламентируя последовательность

конкретных правоотношений.

В отличие от традиционной аренды, договор лизинга заключается при

отсутствии права собственности арендодателя на подлежащую передаче арендатору

вещь и принятии арендодателем на себя обязанности приобрести в целях лизинга

определенную указанную арендатором вещь. Таким образом, сначала имущество

приобретается лизингодателем, а затем осуществляется предоставление этого

имущества за плату во временное владение и пользование. Уникальным свойством

договора является то, что выбор продавца и товара может осуществляться как

собственно покупателем (лизингодателем), так и лизингополучателем, то есть тем,

кто в рамках конкретного правоотношения является пользователем указанного

имущества.

Договору лизинга присущи следующие основные признаки:

Во-первых, наряду с арендодателем и арендатором, в качестве обязанного

лица по договору лизинга выступает также продавец имущества, являющийся его

собственником и не участвующий в договоре лизинга в качестве его стороны.

Во-вторых, в отличие от общих положений об аренде, арендодатель не является

собственником или титульным владельцем имущества, которое подлежит передаче в

аренду. Более того, на арендодателя возлагается обязанность приобрести в

собственность это имущество, принадлежащее другому лицу (продавцу). Данная

обязанность арендодателя охватывается содержанием обязательства, возникающего

из договора лизинга. Приобретая имущество для арендатора, арендодатель должен

уведомить продавца о том, что это имущество предназначено для передачи его в

аренду.

В-третьих, обычно не свойственная арендным отношениям активная роль в

обязательстве по лизингу принадлежит арендатору, поэтому именно арендатор

определяет продавца и указывает имущество, которое должно быть приобретено

арендодателем для последующей передачи в аренду. Естественно, арендодатель освобождается

от какой-либо ответственности за выбор предмета аренды и продавца. Исключение

из этого правила могут составить лишь случаи, когда договором лизинга

обязанности по определению продавца и выбору имущества возложены на

арендодателя.

В-четвертых, в ГК РФ в виде диспозитивной нормы изложено специальное

положение о том, что передача арендованного по договору лизинга имущества

арендатору производится не арендодателем, а продавцом этого имущества. Тем не

менее, ответственность за неисполнение или ненадлежащее исполнение этой

обязанности, если просрочка допущена по обстоятельствам, за которые отвечает

арендодатель, возлагается на арендодателя. В этом случае арендатор вправе

потребовать от арендодателя расторжения договора и возмещения убытков. С

момента передачи продавцом арендатору предусмотренного договором лизинга

имущества к последнему переходит риск случайной гибели или случайной порчи

арендованного имущества.

Таким образом, под договором лизинга понимается договор, в соответствии с

которым арендодатель (лизингодатель) обязуется приобрести в собственность

указанное арендатором (лизингополучателем) имущество у определенного им

продавца и предоставить арендатору (лизингополучателю) это имущество за плату

во временное владение и пользование. Арендодатель в этом случае не несет

ответственности за выбор предмета аренды и продавца.

Современный мировой и российский опыт правового регулирования отношений,

называемых финансовой арендой (лизингом), показывает, что в законодательстве и

правоприменительной деятельности существуют реальные проблемы, вызванные

необходимостью справедливого равновесия между интересами продавца, арендодателя

и арендатора, с одной стороны, и неполной корректностью норм о лизинге в

сопоставлении с нормами о купле-продаже товара для лизинга, с другой стороны.

Споры, вытекающие из договоров лизинга, на протяжении длительного времени

стабильно занимают определенную долю среди арбитражных дел. Поэтому судебная

практика по рассматриваемой проблеме, учитывая некоторую противоречивость

судебных актов ВАС РФ, несомненно, будет играть для нас важную роль.

С одной стороны, ВАС РФ в Постановлениях Президиума от 18 мая 2010 г.

№1729/10, от 12 июля 2011 г. №17389/10 и от 12 июля 2011 г. №17748/10 говорит,

что включение в договор лизинга дополнительного условия о возможности перехода

права собственности позволяет рассматривать такой договор как смешанный,

содержащий в себе элементы договоров финансовой аренды и купли-продажи. Такие

формулировки указывают на арендное происхождение лизинговых правоотношений. Но,

с другой стороны, в Постановлениях Президиума ВАС РФ от 25 июля 2011 г.

№3318/11 и от 22 марта 2012 г. №16533/11 содержится вывод о том, что

применительно к лизингу с правом выкупа законный имущественный интерес

лизингодателя заключается в размещении денежных средств (посредством

приобретения в собственность указанного лизингополучателем имущества и

предоставления последнему этого имущества за плату), а интерес

лизингополучателя - в пользовании имуществом и последующем его выкупе. А,

например, в Постановлении Президиума от 6 декабря 2011 г. №9860/11 ВАС РФ

отказал лизингополучателю во взыскании незачтенного аванса, оставшегося после

досрочного расторжения договора лизинга, сославшись на непокрытые убытки

лизингодателя.

В свою очередь, Конституционный Суд Российской Федерации в Постановлении

от 20 июля 2011 г. №20-П сравнил лизинг со своего рода финансовой услугой. Как

заметил С.А. Громов, использование словосочетания "своего рода"

(suigeneris) указывает на невозможность отнесения договора лизинга ни к одному

из поименованных видов договоров. Он образует самостоятельный вид договора из

рода договоров об оказании финансовых услуг.

Напрашивается вывод о неоднозначном определении сущности лизинга, которое

приводит к активной дискуссии в научных кругах на тему природы данного договора

и его места в системе гражданско-правовых договоров.

Так, В.В. Витрянский, О.М. Козырь, О.М. Чекмарева анализируют лизинг с

помощью традиционных инструментов гражданского права: договора аренды,

купли-продажи, займа и прочих, считая в итоге лизинг видом аренды.

Другие (Е.В. Кабатова, И.А. Решетник) утверждают, что сложность и

оригинальность отношений дает основание рассматривать их как особые отношения.

В некоторых случаях предметом анализа становится весь комплекс отношений, в других

- только договор о передаче оборудования во временное пользование с правом

последующей покупки (если такое условие включается).

Сходство некоторых элементов лизинга с договором аренды привело к

появлению концепции, согласно которой договор лизинга рассматривается как

договор аренды со специфическими чертами. Эту точку зрения, в частности,

разделяют немецкие специалисты Х. Бук в работе «Лизинг в Германии» и К. Ларенц

в учебнике «Финансовое право». Между тем в договоре лизинга имеются такие

особенности, которые вряд ли можно квалифицировать лишь как «специфические

черты».

Ю.С. Харитонова, подчеркивая сложную конструкцию лизинговой операции,

пишет: «Тем не менее, представляется возможным выделить один из элементов

лизинговой операции - обязательства по передаче оборудования во временное

пользование как основу самостоятельного договора с особым порядком оформления и

особыми условиями. К таким особым условиям следует отнести и необходимость

выбора поставщика, и указание цели покупки имущества, и предоставление

лизингополучателю прав требования к поставщику. Причем основанием для такого

выделения договора по найму имущества при лизинговой операции служит сущность

этих отношений - передача имущества во временное пользование».

В юридической литературе можно встретить и некую промежуточную точку

зрения по рассматриваемому вопросу. Например, Т.А. Коннова утверждает, что

«лизинговые отношения оформляются двумя договорами и включают в себя весь

комплекс взаимосвязей, существующих между его участниками: арендатором, арендодателем

и продавцом имущества. Договор лизинга имеет двусторонний характер, а лизинг

как система отношений между тремя сторонами является трехсторонней сделкой».

В заключение хотелось бы отметить, что осуществление финансовой аренды

(лизинга) предпринимателями возможно при наличии совместных корреспондирующих

обязательств. Такие обязательства могут возникнуть только из договора

финансовой аренды (лизинга), который является юридическим фактом для

возникновения лизинговых правоотношений. Поэтому основой в лизинговых

правоотношениях является именно договор финансовой аренды (лизинга), который

устанавливает, изменяет или прекращает права и обязанности сторон, участвующих

в лизинговой операции. В свою очередь, судебная практика и мнения ученых, в

основном, укладываются в два подхода к толкованию лизинговых правоотношений:

один основан на арендной природе лизинговых отношений, второй ис ходит из

финансовой сути лизинга. Таким образом, исследуя правовую природу договора

лизинга, не стоит забывать и об экономической его сущности. Выявленные

противоречия свидетельствуют о необходимости совершенствования действующего

законодательства, что позволит достичь баланса интересов сторон договора

финансовой аренды (лизинга).

Лизинг особенно выгоден для малого и среднего бизнеса, так как позволяет

не только провести оперативно реконструкцию предприятия, но и направить

сэкономленные средства на иные цели. В таких условиях анализ правовой природы,

сущности, преимуществ лизинга, его влияния на развитие экономики, перспектив,

путей и форм лизинговых сделок, нормативного правового регулирования лизинговых

отношений в России и зарубежных странах представляется особо актуальным.

Таким образом, рост деловой активности в России происходит в условиях

отсутствия ресурсов, необходимых для инвестирования в основные фонды. Одним из

способов обновления основных фондов является финансовый лизинг.

3.2 Оперативный лизинг

В структуре рынка наибольшее сокращение пришлось на сделки финансового

лизинга, при этом оперативный лизинг за год увеличился вдвое. Рост объемов

оперативного лизинга коррелирует с ростом доли авиасегмента в целом по рынку -

значимую часть лизинга самолетов составляют сделки оперативного лизинга.

Суммарно же на сегменты ж/д и авиатехники пришлось 86% сделок оперативного

лизинга. В ближайший год развитие оперлизинга будет идти медленно в результате

стагнации экономики, но новый экономический подъем может совпасть с развитием

ряда вторичных рынков оборудования, ростом их ликвидности, и в этот момент

возможны высокие темпы роста оперативного лизинга, означающие новые возможности

роста для государственных и частных лизингодателей. Однако для того чтобы не

упустить свою долю рынка в момент новой волны роста, нарабатывать компетенции в

оперативном лизинге компаниям нужно уже сегодня.

Пока, однако, оперативный лизинг - это сегмент лишь нескольких игроков.

По итогам 9 месяцев 2013 года сделки оперативного лизинга в общем объеме рынка

заняли только 8%.

Таблица 3

Рэнкинг лизингодателей по объему сделок оперативного лизинга

|

Место

|

Компания

|

Сумма новых

сделок оперативного лизинга за 9 мес. 2013, млн рублей

|

Доля в новом

бизнесе компании за 9 мес. 2013, %

|

|

1

|

«ТрансФин-М»

|

25 122,70

|

25,2

|

|

2

|

«СБЕРБАНК

ЛИЗИНГ» (ГК)

|

24 628,40

|

26,7

|

|

3

|

Brunswick Rail

|

8 738,40

|

100

|

|

4

|

«КАМАЗ-ЛИЗИНГ»

(ГК)

|

5 196,40

|

56,2

|

|

5

|

«Транслизинг-сервис»

|

2 535,00

|

100

|

|

6

|

«Газтехлизинг»

|

912,6

|

3,9

|

|

7

|

«МСП Лизинг»

|

298,2

|

|

8

|

ЯрКамп Лизинг

ГК

|

276,7

|

12,9

|

|

9

|

«ЮГРА-ЛИЗИНГ»

|

233,2

|

3,7

|

|

10

|

«"Сибирская

лизинговая компания»

|

215,7

|

5,6

|

|

11

|

«"Столичный

Лизинг»

|

63,2

|

6

|

|

12

|

Балтинвест

|

50,6

|

1,8

|

|

13

|

«"Межрегиональная

инвестиционная компания»

|

39

|

5,7

|

|

14

|

Альфа-Лизинг

(ГК)

|

33,9

|

0,1

|

|

15

|

«Альянс-Лизинг»

|

17,5

|

0,5

|

|

16

|

«Северная

Венеция» (ГК)

|

17,2

|

0,5

|

|

17

|

Лизинговая

компания УРАЛСИБ

|

10

|

0,1

|

|

18

|

«Ладья»

|

6,8

|

1,5

|

|

19

|

«"Центр-Транс»

|

2,8

|

0,7

|

|

20

|

«Лизинговая

компания малого бизнеса Республики Татарстан»

|

0,2

|

0

|

Источник: «Эксперт РА», по данным анкетирования ЛК

Важнейшими препятствиями для роста оперативного лизинга являются

отсутствие развитого эффективного вторичного рынка имущества, законодательная

неопределенность в отношении данного вида лизинга, низкая культура эксплуатации

(более пренебрежительное отношение к «чужому» имуществу) и отсутствие налоговых

преференций участникам сделок оперативного лизинга.

В то же время в период стагнации возможен рост спроса на оперативный

лизинг со стороны ряда лизингополучателей, опасающихся приобретать актив в

собственность и предпочитающих взять оборудование в аренду под конкретный

проект.

В структуре сделок оперативного лизинга за последние пять лет наблюдается

снижение доли ж/д техники и одновременно значительный рост авиаконтрактов. На

наш взгляд, стимулирующие программы государства, а также активный выход на

рынок после 2008 года дочерних компаний госбанков, имеющих доступ к

относительно недорогому фондированию, позволили отечественному финансовому

рынку вступить в борьбу за российские авиакомпании, зачастую приобретавшие

воздушные суда у иностранных лизингодателей.

Сегмент оперативного лизинга самолетов в 2013 году - фактически сегмент

одного игрока, весь объем сделок пришелся на компанию «Сбербанк Лизинг».

Заключенный в текущем году компанией контракт стал крупнейшей сделкой

оперативного авиализинга в России за последние пять лет (среди отечественных

лизингодателей). В 2010 году (1 полугодие) сегмент делили пополам две компании:

ОАО ВТБ Лизинг и «Ильюшин Финанс Ко» заключили за этот период примерно равный

объем сделок.

На оперативный лизинг в сегменте авиатехники по итогам 9 месяцев 2013

года пришлась почти пятая часть сделок. Существенная доля сделок оперативного

лизинга отмечена также в сегментах ж/д техники (традиционно), автобусов и

микроавтобусов, деревообрабатывающего оборудования, легкового и грузового

автотранспорта и недвижимости.

В сегменте оперативного лизинга подвижного состава за 9 месяцев 2013 года

активно заключали сделки 4 компании (в 2010 году - 6 компаний). При этом более

60% сделок в сегменте пришлось на крупнейшего участника - компанию «ТрансФин-М»

(таблица 4).

Таблица 4

Рэнкинг лизингодателей в сегменте оперативного лизинга подвижного состава

|

Место

|

Компания

|

Сумма новых

сделок за 9 мес. 2013, млн рублей

|

|

1

|

«ТрансФин-М»

|

25 122,70

|

|

2

|

Brunswick Rail

|

8 738,40

|

«Транслизинг-сервис»

|

2 535,00

|

|

4

|

Балтинвест

|

46,8

|

Источник: «Эксперт РА», по данным анкетирования ЛК

Таблица 5

Рэнкинг лизингодателей в сегменте оперативного лизинга автобусов

|

Место

|

Компания

|

Сумма новых

сделок за 9 мес. 2013, млн рублей

|

|

1

|

«Газтехлизинг»

|

912,4

|

|

2

|

ЯрКамп Лизинг

ГК

|

305,2

|

|

3

|

АС ФИНАНС (ГК)

|

73

|

Источник: «Эксперт РА», по данным анкетирования ЛК

Сегмент оперативного лизинга грузового автотранспорта, хотя и оказался

самым высококонкурентным с точки зрения числа компаний, сохраняет высокую

концентрацию: около 85% сделок в нем пришлось на крупнейшего участника - ЛК

«КАМАЗ-ЛИЗИНГ».

международный лизинг договор аренда

Таблица 6

Топ-10 лизингодателей в сегменте оперативного лизинга грузовых

автомобилей

|

Место

|

Компания

|

Сумма новых

сделок за 9 мес. 2013, млн рублей

|

|

1

|

«КАМАЗ-ЛИЗИНГ»

(ГК)

|

5 196,40

|

|

2

|

«МСП Лизинг»

|

181,9

|

|

3

|

«Столичный

Лизинг»

|

63,2

|

|

4

|

АС ФИНАНС (ГК)

|

35

|

|

5

|

Альфа-Лизинг

(ГК)

|

32,4

|

|

6

|

«Альянс-Лизинг»

|

6,5

|

|

7

|

Балтинвест

|

3,9

|

|

8

|

«Северная

Венеция» (ГК)

|

3,3

|

|

9

|

«Межрегиональная

инвестиционная компания»

|

3

|

|

10

|

«Центр-Транс»

|

2,8

|

Источник: «Эксперт РА», по данным анкетирования ЛК

Концентрация в сегменте оперативного лизинга легковых автомобилей, по нашей

оценке, также высока. Доля сегмента была оценена нами экспертно, в связи с

отсутствием среди респондентов исследования ведущих компаний данного сегмента,

таких как ARVAL и ALD Automotive. И если, к примеру, у ARVAL сумма сделок может

составлять около 1-1,5 млрд рублей, то у остальных участников рэнкинга не

превышает и 10 млн (таблица 7).

По нашей оценке, реальная доля легковых автомобилей в структуре сделок

оперативного лизинга может составлять 2,5-4%. Согласно данным Leaseurope, в

2012 году в Европе в краткосрочную аренду было приобретено более 550 000 машин.

Исходя из доли оперативного лизинга в сегментах легкового и грузового

транспорта на отечественном рынке, количество машин за 9 месяцев 2013 года

можно оценить примерно в 5-8 тысяч штук. Доля России в общеевропейском сегменте

оперативного автолизинга таким образом составляет всего около 1,5%.

В сегменте автотранспорта большой потенциал роста спроса именно у

отечественных крупных компаний, но сформированная ремонтная база и наличие

автотранспортных предприятий в структуре холдингов существенно замедляют

процесс перехода на оперативный лизинг. Кроме того, низкое качество сервисного

обслуживания, топлива, дорог и отсутствие цивилизованного рынка б/у техники

приводят к увеличению рисков арендодателя и, как следствие, к повышению

стоимости оперативного лизинга.

Таблица 7. Рэнкинг лизингодателей в сегменте оперативного лизинга

легковых автомобилей

|

Место

|

Компания

|

Сумма новых

сделок за 9 мес. 2013, млн рублей

|

|

1

|

«Альянс-Лизинг»

|

6,1

|

|

2

|

5

|

|

3

|

Альфа-Лизинг

(ГК)

|

1,5

|

|

4

|

«Межрегиональная

инвестиционная компания»

|

1

|

|

5

|

ЯрКамп Лизинг

ГК

|

0,3

|

|

6

|

«Северная

Венеция» (ГК)

|

0,1

|

Источник: «Эксперт РА», по данным анкетирования ЛК

Сегмент, в котором можно ожидать быстрого развития оперативного лизинга,

- строительная техника, по данным анкетирования, пока не занимает даже 1% этого

рынка. Помимо крупных инвестиционных проектов (Олимпиады или Чемпионата мира по

футболу), в последние годы на территории России заметен рост краткосрочных

инвестиционных проектов, для которых требуется большой объем техники на

конкретный промежуток времени. В связи с этим оптимальным продуктом для

подрядчиков по этим проектам является именно оперативный лизинг, так как он

позволяет в кратчайшие сроки приступить к выполнению контракта без отвлечения

существенных средств из фондов компании. А после окончания работ - просто

вернуть актив, без необходимости его перепродажи, хранения, страхования.

Потенциал развития оперативного лизинга в данном сегменте обусловлен также и

растущими темпами жилищного строительства.

Таким образом, в целом лизингодатели видят активное развитие рынка

оперативного лизинга лишь в отдаленной перспективе - на горизонте от пяти до

25-30 лет. Развивать же оперативный лизинг в собственной деятельности в

ближайшие два года собираются менее пятой части лизингодателей - лишь 10-15%

компаний. «На сегодняшний день оперативный лизинг в России находится на стадии

зарождения. По нашим оценкам, он занимает не более 6% от общего количества

лизинговых сделок, в то время как в Европе его доля составляет порядка 30-40%.

Тем не менее, судя по конъюнктуре рынка и развитию российской экономики, в

ближайшие -8-10 лет действительно можно ожидать роста спроса на оперативный

лизинг.

Заключение

Проведенное исследование позволило сделать следующие выводы:

Необходимость обеспечения устойчивого экономического роста в стране

требует коренных изменений в государственной экономической политике.

Макроэкономическая стабилизация, реформирование производственно - хозяйственной

деятельности не могут быть осуществлены без значительного притока

высокоэффективных инвестиций. Одним из инструментов для достижения данных целей

является лизинг.

Проведенное исследование эволюции становления лизинга в странах с

развитой рыночной экономикой показывает, что имеется устойчивая тенденция

увеличения темпов роста инвестиций в оборудование (орудия труда), сдаваемого в

лизинг, постоянно увеличивается доля лизинга в капитальных валовых вложениях.

В курсовой работе показано, что в России к настоящему времени сложилась

объективная потребность в более интенсивном практическом использовании лизинга.

В работе определены методологические основы формирования и основные

принципы развития отечественного рынка лизинга в части средств труда. Они

должны сводиться к следующему: необходимо усилить роль государственных органов

в формировании и развитии лизинговых услуг и операций, обеспечить поэтапное,

эволюционное становление и развитие данного рынка; необходима либерализация

лизинговых операций как для юридических, так и для физических лиц; доступность

и разнообразие сделок купли-продажи и передачи средств труда

лизингополучателям; организация работ по осуществлению лизинговой деятельности

с учетом ассортиментного спроса.

Сделан вывод о том, что одной из важнейших задач на настоящем этапе

формирования отечественного лизингового рынка является последовательное

совершенствование нормативно-правовой базы, регулирующей лизинговые отношения,

с учетом положительного опыта промышленно развитых стран.

Существующее в настоящий момент в России экономическое положение и

реализация вышеуказанных мер по стимулированию развития лизингового бизнеса

позволяет прогнозировать увеличение доли лизинга.

Говоря о международном лизинге, следует отметить некоторые специфические

виды лизинга, выработанные американской практикой. Это, к примеру, лизинг с

полным возвратом затрат (full payout lease), в котором сумма предусмотренных

лизинговых выплат покрывает либо превышает понесенные лизингодателем затраты;

это противоположный вариант - лизинг с частичным возвратом затрат. Лизинг с

гарантией конечной стоимости объекта (open-end lease) гарантирует фирме,

представляющей лизинг, полную реализацию инвестиций при заявленной продаже

объекта лизинга третьему лицу по окончании договорного срока; при этом

получатель лизинга оплачивает разницу между гарантированной стоимостью и

продажной ценой. В случае реализации объекта лизинга по цене, превышающей

гарантированную, фирма, представляющая лизинг, делится с пользователем лизинга

частью прибыли.

В результате проведенного анализа следует отметить, что мировой рынок

лизинговых услуг неоднороден и включает множество сегментов, различающихся по

формам лизинга, типу оборудования и странам. Изучение его конъюнктуры

базируется на анализе спроса-предложения на арендуемое оборудование с учетом ею

цены и качества сопутствующих услуг. Помимо мировых тенденций интеграции и

глобализации экономики, влияющих на конъюнктуру товарных рынков машин и

оборудования, действует ряд специфических факторов, свойственных рынку

лизинговых услуг.

Таким образом, мы можем сказать что, оперлизинг уже играет заметную роль